SKRIPSI

PENGARUH PENERAPAN METODE BALANCED SCORECARD

TERHADAP PENINGKATAN KINERJA PADA KPP PRATAMA MEDAN BELAWAN

OLEH

MARTHA TRISAN ULIBASA PANGARIBUAN 110522039

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

NAMA : MARTHA TRISAN ULIBASA PANGARIBUAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 110522039

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI :PENGARUH PENERAPAN METODE BALANCED

SCORECARD TERHADAP PENINGKATAN

KINERJA PADA KPP PRATAMA MEDAN BELAWAN

Tanggal : Ketua Departemen S-1 Akuntansi

( Dr. Syafruddin Ginting Sugihen, MAFIS, Ak )

Tanggal : Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : MARTHA TRISAN ULIBASA PANGARIBUAN

NIM : 110522039

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI :PENGARUH PENERAPAN METODE BALANCED

SCORECARD TERHADAP PENINGKATAN

KINERJA PADA KPP PRATAMA MEDAN BELAWAN

Medan,………..2013

Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada

Tanggal 2013

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak Pembimbing : Dra.Sri Mulyani, MBA, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH PENERAPAN METODE BALANCED SCORECARD TERHADAP PENINGKATAN KINERJA PADA KPP PRATAMA MEDAN BELAWAN” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,...

Tanda tangan

110522039

ABSTRAK

PENGARUH PENERAPAN METODE BALANCED SCORECARD

TERHADAP PENINGKATAN KINERJA PADA KPP PRATAMA MEDAN BELAWAN

Tujuan penelitian ini adalah untuk menguji, menganalisis dan memberikan bukti empiris mengena peningkatan kinerja KPP Pratama Medan Belawan dengan menggunakan tolok ukur Balanced Scorecard.

Populasi dalam penelitian ini adalah para pegawai KPP Pratama Medan Belawan.Tidak semua pegawai menjadi obyek dalam penelitian ini karena jumlahnya yang banyak dan guna efisiensi waktu dan biaya.Oleh sebab itu dilakukan pengambilan sampel. Teknik pengambilan sampel yang digunakan pada penelitian ini adalah teknik quota sampling. Jumlah sampel ditentukan 60 orang. Metode pengumpulan data primer yang dipakai adalah dengan metode angket (kuesioner).Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi berganda.

Berdasarkan hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa Perspektif Pembelajaran dan Pertumbuhan, Perspektif Proses Bisnis Internal, Perspektif Pelanggan, Perspektif Keuangan mempunyai pengaruh positif terhadap Peningkatan Kinerja di KPP Pratama Medan Belawan baik secara simultan maupun secara parsial.

ABSTRACT

THE INFLUENCE OF APPLICATING BALANCED SCORECARD METHOD FOR PERFORMANCE IMPROVEMENT IN THE TAX OFFICE PRIMARY

MEDAN BELAWAN

The purpose of this study was to investigate, analyze and give the empirical evidence about the performance improvement in the Tax Office Primary Medan Belawan.

The population in this study is the employees in the Tax Office Primary Medan Belawan. Not all of the employees to object in this study because the amount is large and the efficiency of time and cost. Therefore do sampling. The sampling technique used in this study is the technique of quota sampling. The number of samples is determined 60. Primary data collection method used was a questionnaire method (questionnaire). The data analysis technique used in this study is multiple regression analysis techniques.

Based on the results of the analysis carried out it could be concluded that the learning and growth perspective, internal business, customer perspective, and financial perspective have a positive influence on performance improvement in the Tax Office Primary Medan Belawan.

KATA PENGANTAR

Puji syukur penulis panjatkan kepata Tuhan Yang Maha Esa sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Penerapan Metode Balanced Scorecard Terhadap Peningkatan Kinerja Pada KPP Pratama Medan Belawan”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih kepada kedua orang tua penulis, yaitu Ibunda Tulus Rohana Sihombing atas semua dukungan dan cinta kasih yang tiada habisnya sekaligus sebagai sumber motivasi bagi penulis.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, MEC.Ac, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis untuk menyelesikan skripsi ini.

6. Tidak lupa juga penulis ingin mengucapkan terima kasih kepada keluarga penulis yang selalu mendukung dan mendoakan penulis, suami tercinta Torang Shakespeare Siagian dan kepada adek-adek yang sangat disayangi penulis : Muara, Melisa dan Herri.

7. Adik-adik PKL yang sudah banyak menolong penulis dalam kelancaran penulisan skripsi ini : Garry Yeremia, Mangihut, Dirgantara, Healthy, Maruli, terima kasih atas kebersamaannya. Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juli 2013 Penulis,

110522039

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Kinerja ... 6

2.1.1 Pengertian dan Penilaian Kinerja ... 6

2.1.2 Tujuan Penilaian Kinerja ... 6

2.1.3 Asas Pengelolaan Kinerja ... 8

2.2 Prinsip Indikator Penilaian ... 9

2.3 Konsep Balanced Scorecard (BSC) ... 10

2.4 Efektivitas ... 21

2.4.1 Pengertian Efektivitas ... 21

2.4.2 Pengukuran Efektivitas ... 23

2.4.3 Kriteria Efektivitas ... 26

2.5 Kerangka Konseptual ... 30

2.5.1 Hubungan Perspektif Pembelajaran dengan Kinerja ... 31

2.5.2 Hubungan Perspektif Proses Bisnis dengan Kinerja ... 33

2.5.3 Hubungan Perspektif Pelanggan dengan Kinerja ... 37

2.5.4 Hubungan Perspektif Keuangan dengan Kinerja ... 38

2.6 Tinjauan Penelitian Terdahulu ... 39

BAB III METODE PENELITIAN 3.1 Tempat dan Jadwal Penelitian ... 44

3.2 Jenis dan Sumber Data ... 44

3.3 Populasi dan Sampel ... 45

3.3.1 Populasi ... 45

3.3.2 Sampel ... 45

3.5 Metode Pengumpulan Data ... 49

3.6 Uji Kualitas Data ... 50

3.6.1 Uji Validitas Data ... 50

3.6.2 Uji Reliabilitas Data ... 50

3.7 Teknik Analisa Data ... 51

3.7.1 Metode Analisis Deskriptif ... 51

3.7.2 Uji Asumsi Klasik ... 51

3.7.3 Uji Normalitas Data ... 51

3.7.4 Uji Heteroskedastisitas ... 52

3.7.5 Uji Multikolinieritas ... 52

3.8 Pengujian Hipotesis ... 52

3.8.1 Analisis Regresi Linier Berganda ... 53

3.8.2 Uji Secara Parsial (Uji-t) ... 53

3.8.3 Uji Signifikan Simultan (Uji-f) ... 54

3.8.4 Koefisien Determinasi (R2) ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Singkat Kantor Pajak Pratama Medan Belawan ... 55

4.2 Uji Kualitas Data ... 56

4.2.1 Uji Validitas Data ... 56

4.2.2 Uji Reliabilitas Data ... 59

4.3 Teknik Anaisis Data ... 60

4.3.1 Metode Analisis Deskriptif ... 60

4.3.2 Pengujian Asumsi Klasik ... 63

4.3.2.1 Uji Normaitas ... 63

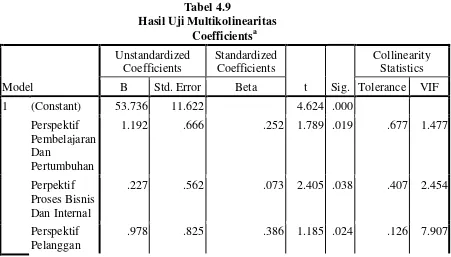

4.3.2.2 Uji Multikolinearitas ... 66

4.3.2.3 Uji Heteroskedastisitas ... 68

4.4 Pengujian Hipotesis ... 70

4.4.1 Analisis Regresi Berganda ... 70

4.4.2 Uji Signifikansi Simultan (f-test) ... 73

4.4.3 Uji Signifikansi Parsial (t-test) ... 74

4.4.4 Koefisien Determinasi (R2) ... 76

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 82 5.2

Saran 83

DAFTAR PUSTAKA……… 85

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... ... 42

3.1 Daftar Pegawai KPP Pratama Medan Belawan ... ... 45

3.2 Komposisi Pengambilan Sampel ... ... 47

4.1 Validitas Instrumen Perspektif Pembelajaran ... ... 57

4.2 Validitas Instrumen Perspektif Proses Bisnis Internal ... ... 57

4.3 Validitas Instrumen Perspektif Pelanggan ... ... 58

4.4 Validitas Instrumen Perspektif Keuangan ... ... 58

4.5 Validitas Instrumen Peningkatan Kinerja ... ... 59

4.6 Hasil Uji Reliabilitas ... ... 60

4.7 Hasil Statistik Deskriptif ... ... 61

4.8 Hasil Uji Normalitas Pendekatan Kolmogrov-Smirnov ... ... 64

4.9 Hasil Uji Multikollinearitas ... ... 67

4.10 Coefficients ... ... 71

4.11 Hasil Uji Signifikan Simultan (Uji-F) ... ... 73

4.12 Hasil Uji Parsial (Uji-t) ... ... 75

4.13 Hasil Pengujian Koefisien Determinasi (R2) ... ... 77

4.12 Hasil Uji Parsial (Uji-t) ... ... 75

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Kerangka Konseptual Pengaruh Penerapan BSC ... ... 30

4.1 Histogram Uji Normalitas ... ... 65

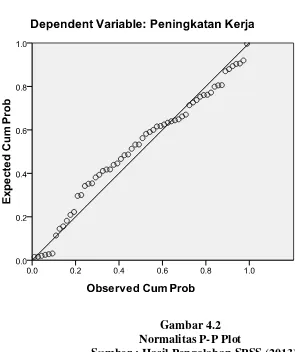

4.2 Normalitas P-P Plot ... ... 66

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Populasi Perusahaan... 54

Lampiran ii Daftar Sampel Perusahaan………... 57

Lampiran iii Data Variabel Penelitian Tahun 2009... 57

Lampiran iv Data Variabel Penelitian Tahun 2010... 58

Lampiran v Data Variabel Penelitian Tahun 2011... 59

Lampiran vi Data Indeks Pengungkapan Informasi Sosial 2009... 59

Lampiran vii Data Indeks Pengungkapan Informasi Sosial 2010... 60

Lampiran viii Data Indeks Pengungkapan Informasi Sosial 2011... 61

Lamipran ix Data Statistik Deskriptif…... 62

Lampiran x Hasil Uji Normalitas... 62

Lampiran xi Hasil Uji Multikolinearitas... 64

Lampiran xii Uji Heteroskedastisitas... 64

Lampiran xiii Hasil Uji Autokorelasi... 65

Lampiran xiv Hasil Uji Parsial (t-test) dan Hasil Uji Simultan (F-test)... 65

ABSTRAK

PENGARUH PENERAPAN METODE BALANCED SCORECARD

TERHADAP PENINGKATAN KINERJA PADA KPP PRATAMA MEDAN BELAWAN

Tujuan penelitian ini adalah untuk menguji, menganalisis dan memberikan bukti empiris mengena peningkatan kinerja KPP Pratama Medan Belawan dengan menggunakan tolok ukur Balanced Scorecard.

Populasi dalam penelitian ini adalah para pegawai KPP Pratama Medan Belawan.Tidak semua pegawai menjadi obyek dalam penelitian ini karena jumlahnya yang banyak dan guna efisiensi waktu dan biaya.Oleh sebab itu dilakukan pengambilan sampel. Teknik pengambilan sampel yang digunakan pada penelitian ini adalah teknik quota sampling. Jumlah sampel ditentukan 60 orang. Metode pengumpulan data primer yang dipakai adalah dengan metode angket (kuesioner).Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi berganda.

Berdasarkan hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa Perspektif Pembelajaran dan Pertumbuhan, Perspektif Proses Bisnis Internal, Perspektif Pelanggan, Perspektif Keuangan mempunyai pengaruh positif terhadap Peningkatan Kinerja di KPP Pratama Medan Belawan baik secara simultan maupun secara parsial.

ABSTRACT

THE INFLUENCE OF APPLICATING BALANCED SCORECARD METHOD FOR PERFORMANCE IMPROVEMENT IN THE TAX OFFICE PRIMARY

MEDAN BELAWAN

The purpose of this study was to investigate, analyze and give the empirical evidence about the performance improvement in the Tax Office Primary Medan Belawan.

The population in this study is the employees in the Tax Office Primary Medan Belawan. Not all of the employees to object in this study because the amount is large and the efficiency of time and cost. Therefore do sampling. The sampling technique used in this study is the technique of quota sampling. The number of samples is determined 60. Primary data collection method used was a questionnaire method (questionnaire). The data analysis technique used in this study is multiple regression analysis techniques.

Based on the results of the analysis carried out it could be concluded that the learning and growth perspective, internal business, customer perspective, and financial perspective have a positive influence on performance improvement in the Tax Office Primary Medan Belawan.

BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian

Suatu kehidupan organisasi tidak terlepas dari pengaruh lingkungan eksternal karena organisasi sebagai suatu sistem akan selalu berinteraksi dengan lingkungannya. Organisasi yang tidak responship dan adaptable terhadap perkembangan lingkungan yang kompleks dan mempunyai ketidakpastian tinggi tidak akan menguntungkan organisasi dalam menghadapi dunia persaingan yang makin ketat. Pada saat ini Ulrich (1996) dan Espejo et.al (1996) bahwa organisasi dituntut untuk mengembangkan dan meningkatkan kemampuan sehingga organisasi mampu memberikan kualitas produk dan jasa kepada para pelanggannya mengingat tingkat kompetisi yang semakin meningkat.

Menurut Joyner, 1994, (dalam Bahaudin,2001, hal.3) menjelaskan mengenai perkembangan manajemen manusia telah mengalami perubahan manajemen dalam empat generasi. Dalam bukunya tersebut Joyner memperkenalkan Generasi Keempat Manajemen yang dinamakan Management by Process, yang intinya mengetengahkan bahwa tuntutan untuk memenangkan persaingan dewasa ini adalah pada kualitas atau mutu yang dihasilkan.

Dengan demikian untuk meningkatkan mutu informasi dalam proses perumusan dan implementasi strategi, diperlukan sistem informasi multidimensional yang meliputi sistem informasi keuangan maupun non- keuangan, untuk mengkonversikan sistem informasi Kaplan dan Norton telah merancang suatu system pengukuran komprehensif yang terkenal dengan sebutan Balanced Scorecard.

Balanced Scorecard akan memberi dampak besar pada saat dimanfaatkan untuk mendorong terjadinya perubahan perusahaan. Untuk itu para eksekutif senior harus menentukan sasaran untuk berbagai ukuran scorecard dalam tiga atau lima tahun, sasaran-sasaran tersebut harus mencerminkan adanya perubahan dalam kinerja unit bisnis, untuk mencapai tujuan finansial harus mengidentifikasi sasaran pelanggan, proses bisnis internal tujuan pembelajaran dan pertumbuhan (Norton, 1996:12).

Pengukuran kinerja dengan pendekatan balanced scorecard tidak terbatas digunakan pada organisasi swasta melainkan juga bisa diterapkan pada organisasi sektor publik (Mardiasmo, 2002). Organisasi sektor publik yang digunakan dalam penelitian ini adalah Direktorat Jendral Pajak. Direktorat Jendral Pajak sebagai instansi pemerintah dibawah Kementerian Keuangan memiliki visi “Menjadi Model Pelayanan Masyarakat yang Menyelenggarakan Sistem dan Manajemen Perpajakan Kelas Dunia dan Dibanggakan Masyarakat”. Untuk mengimplementasikan visi tersebut, Direktorat Jendral Pajak menjabarkan beberapa misinya kedalam misi fiskal, misi ekonomi, misi politik dan misi kelembagaan. Dalam menjalankan tugas dan wewenangnya di daerah, Direktorat Jendral Pajak memiliki unit pelaksana, yaitu Kantor PelayananPajak (KPP). KPP merupakan ujung tombak Direktorat Jendral Pajak yang berhubungan langsung dengan wajibpajak. KPP sangat menentukan baik buruknya citra Direktorat Jendral Pajak dimata masyarakat.

sesuai dengan penelitian ini: "Pengaruh Penerapan Metode Balanced Scorecard

terhadap Peningkatan Kinerja pada KPP Pratama Medan Belawan".

1.2.Perumusan Masalah

Berdasarkan latar belakang diatas, permasalahan dirumuskan sebagai berikut: Bagaimana pengaruh penerapan metode Balanced Scorecard untuk meningkatkan kinerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan yang ingin dicapai dari penelitian ini adalah untuk menguji, menganalisis, dan memberikan bukti empiris mengenai peningkatan kinerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan dengan menggunakan tolok ukur Balanced Scorecard.

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi KPP, analisis yang didapatkan dalam penelitian ini diharapkan bisa menjadi bahan pertimbangan untuk meningkatkan dan mempertahankan kinerja yang ada, serta dapat mengetahui kepuasan atau ketidakpuasan Wajib Pajak.

3. Memberikan masukan bagi KPP Pratama Medan Belawan agar lebih meningkatkan kinerjanya di berbagai bidang yang mengacu pada kerangka kerja Balanced Scorecard.

4. Memberikan informasi bagi responden bahwa Penerapan Balanced Scorecard diperlukan di berbagai jenis dan skala perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1.Kinerja

2.1.1.PengertiandanPenilaianKinerja

Kinerja merupakan istilah umum yang digunakan untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode seiring dengan referensi pada sejumlah standar seperti

biaya-biayamasalaluatau yang diproyeksikansuatudasarefisiensi, pertanggungjawabanatauakuntabilitasmanajemendansemacamnya (Mulyadi, 2001).

Sedangkanpenilaiankinerjaadalahpenentuansecaraperiodicefektivitasoperas isuatuorganisasi, bagianorganisasidanpersonelnya, berdasarkansasaran,

standardankriteria yang telahditetapkansebelumnya.Olehkarenaorganisasipadadasarnyadioperasikanolehs

umberdayamanusia,

makapengukurankinerjasesungguhnyamerupakanpenilaianatasperilakumanusiada lammelaksanakanperan yang merekamainkandalamorganisasi (Mulyadi, 2001).

TujuandaripenilaiankinerjaberdasarkanKeputusanMenteriKeuangan No.

454/KMK.01/2011 tentangPengelolaanKinerja di lingkunganKementerianKeuanganadalahsebagaiberikut :

1. Organisasi

a. Membangun organisasi yang terus menerus melakukan penyempurnaan/perbaikan (continuous improvement);

b. Membentuk keselarasan antar unit kerja;

c. Mengembangkan semangat kerja tim (teamwork);

d. Menjadi dasar untuk meningkatkan efektivitas dan efisiensi organisasi.

2. Pegawai

a. Menjadi dasar penataan pegawai;

b. Menjadi dasar pertimbangan pemberian penghargaan bagi pegawai; c. Mengembangkan iklim kerja yang kondusif dan kompetitif;

d. Mewujudkan pegawai yang kompeten dan memiliki motivasi tinggi sertamemberikan kontribusi maksimal kepada unit kerja;

e. Membangun komunikasi efektif dan hubungan yang harmonis antara bawahandan atasan;

g. Mengembangkan budaya kerja yang efektif, menghargai kualitas prosesbisnisdan kualitas pegawai sehingga mampu memberikan kontribusi optimal.

2.1.3.Asas Pengelolaan Kinerja

BerdasarkanKeputusanMenteriKeuangan No.454/KMK.01/2011 tentangPengelolaanKinerja di LingkunganKementerianKeuangan, asaspengelolaankinerjaterdiridari :

1. Objektivitas, yaitu:

a. tugas yang diemban oleh setiap pegawai harus merupakan bagian dari

keseluruhan target unit kerja sehingga saling mendukung pencapaian target unitkerja dan memiliki ukuran yang jelas;

b. tugas yang diemban harus realistis, menantang dengan memperhitungkanpeluang dan tantangan serta tingkat kesulitan yang dihadapi.

2. Keadilan, yaitu:

a. tugas yang diemban adalah merupakan pembagian tugas yang disesuaikandengan jabatan setiap pegawai;

c. penilaian dilakukan secara objektif dan terukur serta didukung data daninformasi yang diperlukan dan dapat dipertanggungjawabkan. 3. Transparansi, yaitu:

Indikator, metode, dan sumber data penilaian yang digunakan dipahami oleh penilai dan pegawai yang dinilai.

2.2. Prinsip Indikator Penilaian

Indikator penilaian yang digunakan dalam mengukur keberhasilan pelaksanaaan reformasi birokrasi didasarkan prinsip S M A R T - C di bawah:

1. Spesific: indikator yang digunakan harus mampu menyatakan sesuatu yang khas/unik dalam menilai kinerja keberhasilan reformasi birokrasi;

2. Measurable: indikator yang dirancang harus dapat diukur dengan jelas, memiliki satuan pengukuran, dan jelas pula cara pengukurannya;

3. Achievable: indikator yang dipilih harus dapat dicapai oleh Kementerian/Lembaga dan Pemerintah Daerah;

4. Relevant: indikator yang dipilih dan ditetapkan harus sesuai dengan visi dan misi, serta sasaran reformasi birokrasi;

5. Timely: indikator yang dipilih harus memiliki batas waktu pencapaian;

6. Continuity: indikator yang dibangun harus berkelanjutan dan dapat menyesuaikan dengan perkembangan kemajuan reformasi birokrasi.

harapan dan ukuran keberhasilan pada tahun 2025, antara lain menghasilkan governance yang berkualitas di setiap Kementerian/Lembaga dan Pemerintah Daerah, ditandai dengan:

1. tidak ada korupsi; 2. tidak ada pelanggaran; 3. APBN dan APBD baik;

4. semua program selesai dengan baik;

5. semua perizinan selesai dengan cepat dan tepat; 6. komunikasi dengan publik baik;

7. penggunaan waktu (jam kerja) efektif dan produktif;

8. penerapan reward dan punishment secara konsisten dan berkelanjutan; dan 9. hasil pembangunan nyata (propertumbuhan, prolapangan kerja, dan

propengurangan kemiskinan; artinya, menciptakan lapangan pekerjaan, mengurangi kemiskinan, dan memperbaiki kesejahteraan rakyat).

2.3.KonsepBalanced Scorecard (BSC)

Konsep Balanced Scorecardpertama kali dipublikasikan Robert S. Kaplan dan David P. Norton di Harvard Business Review tahun 1992 dalam artikel berjudul “Balanced Scorecard-Measures that Drive Performance. Balanced Scorecard dikembangkan sebagai system pengukuran kinerja yang memungkinkan para eksekutif memandang perusahaan dari berbagai perspektif secara simultan.

kartu yang digunakan untuk mencatat skor hasil kinerja seseorang dan/atau suatu kelompok juga untuk mencatat rencana skor yang hendak diwujudkannya.

Sasaran dari sistem pengukuran adalah memotivasi semua lini pekerja untuk mengimplementasikan strategi dari suatu unit bisnis dengan baik.BSC berusaha untuk mentranslasikan strategi kedalam suatu sistem pengukuran. BSC mengkomunikasikan sasaran dan target ke dalam bahasa operasional. Komunikasi ini akan memfokuskan manajer dan pekerja atas factor-faktor penentu kinerja yang memungkinkan mereka untuk mengambil inisiatif dan tindakan untuk melaksanakan tujuan organisasi.

Disamping itu BSC memberikan suatu framework, suatu bahasa untuk mengkomunikasikan misi dan strategi, kemudian menginformasikan pada seluruh pekerja tentang apa yang menjadi penentu sukses di saat ini dan yang akan datang.

Dalam manajemen tradisional, pencapaian visi organisasi diukur hanya dengan menggunakan Return On Investment (ROI) dan residual income kemudian pada era Tahun 1990-an diperkenalkan Economic Value Added (EVA) sebagai penyempurna terhadap ukuran kinerja keuangan terdahulu.

plan pembelajaran dan pertumbuhan yang ditempuh oleh perusahaan, maka peningkatan financial returns yang ditandai dengan peningkatan pendapatan tersebut bersifat sustainable.

BSC menekankan bahwa pengukuran financial dan non-financial harus menjadi bagian dari sistem informasi untuk karyawan pada setiap tingkatan.Karyawan garda depan perlu mengerti konsekuensi financial dari setiap keputusan dan kegiatannya. Manajemen harus mengerti driver dari kesuksesan financial perusahaan dalam jangka panjang.

BSC harus menterjemahkan misi strategi perusahaan kedalam tujuan dan pengukuran yang nyata. Pengukuran itu akan menghasilkan keseimbangan (balance) antara pengukuran eksternal pemegang saham dan customer serta pengukuran internal proses bisnis, inovasi dan learning & growth.

Pengukuran itu diseimbangkan (balanced) dengan pengukuran pengeluaran (hasil dari usaha masa lampau) dan pengukuran yang menggerakkan performa yang akan datang. Lalu scorecard diseimbangkan antara tujuan, pengukuran pengeluaran secara qualified dan penggerak performa dari pengukuran pengeluaran yang subyektif.

Adapun komponen-komponen penting dalam balanced scorecard terdiri atas :

1. Financial Perspective

keseluruhan perspektif scorecard. Menurut Kaplan dan Norton (1996) ada dua factor pendukung dalam perspektif keuangan yaitu :

a. Menghubungkan Tujuan Keuangan dengan Strategi Unit Bisnis

Tujuan keuangan mungkin sangat berbeda untuk setiap tahap pada siklus hidup bisnis.Teori strategi bisnis menawarkan beberapa strategi yang berbeda yang dapat diikuti oleh unit bisnis, dari pertumbuhan pangsa pasar yang agresif sampai pada konsolidasi bisnis, keluar dan likuidasi. Untuk menyederhanakannya Kaplan dan Norton mendefinisikan kedalam tiga tahap yaitu :

1) Tumbuh (Growth)

Pada tahap ini perusahaan memiliki produk atau jasa yang secara signifikan memiliki tingkat pertumbuhan yang baik sekali atau paling tidak memiliki potensi untuk berkembang. Untuk menciptakan potensi ini, kemungkinan seorang manajer harus terikat komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global serta membina dan mengembangkan hubungan pelanggan.

kemampuan operasi; investasi sistem, infrastruktur, serta menjalin dan mengembangkan hubungan dengan pelanggan.

2) Tahap Bertahan (Sustain)

Pada tahap ini, perusahaan masih melakukan investasi dan reinvestasi dengan mempersyaratkan tingkat pengambilan yang terbaik.Perusahaan berusaha mempertahankan pangsa pasar yang ada dan mengembangkannya apabila memungkinkan investasi yang dilakukan biasanya diarahkan untuk menghilangkan kemacetan, mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. 3) Tahap Panen (Harvest)

Merupakan tahap kematangan, yaitu suatu tahap dimana perusahaan melakukan penuaian atas investasi yang dilakukan.Perusahaan tidak lagi melakukan investasi lebih jauh kecuali untuk pemeliharaan dan perbaikan fasilitas bukan untuk melakukan ekspansi atau membangun suatu kemampuan baru.

2. Tema Strategis untuk Perspektif Keuangan

Pada setiap tahap siklus bisnis, balanced scorecard menyediakan beberapa alternatip pelaksanaan strategi perusahaan yang digolongkan sebagai pemicu strategi perusahaan. Kaplan dan Norton membagi dalam tiga tema untuk perspektif keuangan yaitu :

Dimana dengan pengembangan produk dan jasa yang ditawarkan, menjangkau pelanggan dan pasar baru, mengubah bauran produk dan jasa melalui penawaran penambahan nilai yang lebih tinggi dengan mengubah harga pokok produksi.

b. Pengurangan biaya/ peningkatan produktivitas (cost reduction/production improvement)

Berkaitan dengan upaya untuk menurunkan biaya langsung produk serta jasa, mengurangi biaya tidak langsung, ataupun berbagai sumber yang sama dengan unit usaha yang lain.

c. Pemanfaatan aktiva/strategi investasi (asset utilization investment strategy) Sasarannya adalah manajer harus berusaha untuk memanfaatkan aktiva secara optimal dengan cara mengoptimalkan kapasitas, menggunakan sumber daya yang langka secara efisien dan mengganti asset yang memberikan pengembalian yang tidak sebesar pasarnya.

3. Perspektif Pelanggan

Dalam perspektif pelanggan, manajer mengidentifikasi segmen pasar dimana perusahaan akan berkompetisi dan mengukur kinerja unit bisnis, adapun ukuran kinerja unit bisnis dalam target ini menurut Kaplan dan Norton dibagi atas :

Kelompok ukuran pelanggan utama pada umumnya sama untuk semua jenis perusahaan, yang terdiri dari :

1) Pangsa pasar (Market Share), yaitu mengukur seberapa besar proporsi segmen pasar tertentu yang dikuasai oleh perusahaan.

2) Retensi pelanggan (Customer Retention), yaitu mengukur seberapa banyak perusahaan yang berhasil dalam mempertahankan pelanggan lama

3) Tingkat kepuasan pelanggan (Customer Satisfaction), yaitu mengukur seberapa jauh para pelanggan merasa puas terhadap layanan perusahaan

4) Akuisisi pelanggan (Customer Acquisition), yaitu mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan-pelanggan baru.

5) Tingkat profitabilitas pelanggan (Customer Profitability), yaitu mengukur seberapa besar keuntungan yang berhasil diraih oleh perusahaan dari penjualan produk kepada para pelanggan.

b. Kelompok diluar kelompok utama

pangsa pasar dan pangsa rekening pelanggan. Atribut yang disajikan perusahaan dapat dibedakan dalam tiga kategori (Kaplan dan Norton) yaitu :

1) Produk/ jasa (Product or service attribute)

Kategori ini meliputu fungsi dari produk dan jasa, harga dan kualitasnya.Dalam hal ini preferensi konsumen bias berbeda-beda, ada konsumen yang mengutamakan fungsi dari produk, penyampaian tepat waktu dan harga yang murah.

Disamping itu ada konsumen yang mau membayar pada tingkat harga yang tinggi untuk ciri dan atribut dari produk atau jasa yang dibelinya. 2) Hubungan pelanggan (Customer Relationship)

Kategori ini menyangkut perasaan pelanggan terhadap proses pembelian, perasaan konsumen ini dapat dipengaruhi oleh tingkat responsibilitas dan komitmen perusahaan terhadap pelanggan.

3) Citra dan reputasi (Image and Reputation)

Kategori ini menggambarkan faktor-faktor tidak berwujud yang menarik dari seorang konsumen untuk berhubungan dengan perusahaan. Membangun citra dan reputasi dapat dilakukan melalui iklan dan menjaga serta mempertahankan apa yang dijanjikan kepada konsumen.

Dalam perspektif proses bisnis internal, para manajer berusaha mengidentifikasi proses-proses yang sangat penting untuk mencapai tujuan pelanggan dan pemegang saham. Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah dirumuskan tujuan dan ukuran perspektif keuangan dan pelanggan.

Pendekatan balanced scorecard dalam perspektif bisnis internal, menurut Kaplan dan Norton dibagi menjadi:

a. Proses inovasi

Dalam proses inovasi ini dibagi menjadi dua bagian yaitu :

1) Mengidentifikasi kebutuhan pasar

2) Menciptakan produk atau jasa untuk memenuhi kebutuhan pasar

Adapun tolak ukur yang dapat digunakan dalam proses inovasi ini diantaranya adalah :

1) Banyaknya produk baru yang berhasil dikembangkan secara relative jika dibandingkan dengan para pesaing dan target perusahaan.

2) Besarnya penjualan produk-produk baru yang berhasil dikembangkan tersebut.

4) Besarnya biaya yang dibutuhkan untuk mengembangkan produk-produk baru secara relative dibandingkan dengan para pesaing dan target perusahaan

5) Frekuensi modifikasi yang harus dilakukan selama proses pengembangan produk-produk secara relative jika dibandingkan dengan para pesaing dan target perusahaan.

b. Proses Operasi

Proses operasi perusahaan mencerminkan aktivitas yang dilakukan perusahaan, dari saat penerimaan order pelanggan sampai produk atau jasa tersebut dikirimkan kepada pelanggan. Dalam aktivitas ini dibagi menjadi dua bagian yaitu :

1) Proses produksi

Tolak ukur dari proses produksi terdiri dari :

a) Pengukuran segi kualitas dengan menggunakan konsep biaya mutu

b) Pengukuran tentang kinerja operasi dari aspek biaya atas kegiatan dalam produksi barang

c) Pengukuran waktu yang digunakan dalam memproduksi barang 2) Proses penyerahan produk atau jasa kepada pelanggan

menyediakan sarana sehingga pelanggan dapat membeli barang atau jasa tersebut

5. Perspektif Pembelajaran dan pertumbuhan

Dalam proses ini perusahaan harus memperhatikan tiga prinsip utama yaitu manusia, sistem dan prosedur organisasi. Perspektif keuangan, pelanggan dan sasaran dari proses bisnis internal dapat mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari manusia,sistem dan prosedur organisasi. Perspektif keuangan, pelanggan dan sasaran dari proses bisnis internal dapat mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari manusia, sistem dan prosedur dengan apa yang dibutuhkan untuk mencapai suatu kinerja yang handal.

Untuk mencapai kesenjangan ini perusahaan harus melakukan investasi dalam bentuk melatih pegawai dalam meningkatkan kemampuan sistem dan teknologi informasi, meluruskan prosedur dan perbaikan rutinitas. Dalam proses pembelajaran dan pertumbuhan menurut Kaplan dan Norton yang membaginya menjadi tiga kategori utama yang harus diperhatikan yaitu :

a. Kemampuan pekerja (Employee Capabilities)

b. Kemampuan sistem informasi (Information Systems Capabilities)

Motivasi dan keahlian pekerja mungkin diperlukan untuk mencapai sasaran yang luas dalam tujuan pelanggan dan proses bisnis internal, tetapi dengan itu saja tidak cukup, jika ingin pekerja bekerja secara efektif dalam lingkungan kompetitif dunia bisnis perlu didapat banyak informasi mengenai pelanggan, proses bisnis internal dan konsekuensi keputusan finansial perusahaan.

c. Motivasi, Pemberdayaan dan Keselarasan (Motivation, Empowerment and Alignment)

Walaupun pegawai yang trampil dilengkapi dengan akses kepada informasi yang luas, tidak akan memberikan kontribusi bagi keberhasilan perusahaan jika mereka tidak termotivasi bertindak untuk kepentingan terbaik bagi perusahaan, atau jika mereka tidak diberikan kebebasan dalam membuat keputusan dan dalam mengambil keputusan.

2.4.Efektivitas

2.4.1.Pengertian Efektivitas

effectiveness” (Semakin besar pencapaian tujuan-tujuan organisasi semakin besar efektivitas) (Gedeian dkk, 1991:61).

Definisi tersebut menekankan pada hubungan efektivitas dan pencapaian tujuan organisasi. Tujuan organisasi tercermin dalam pernyataan visi dan misi. Jika misi dapat dijalankan dengan baik dan organisasi berada pada jalur pencapaian visi, dapat dikatakan organisasi tersebut efektif. Definisi efektivitas dalam “Organization Theory and Design” di atas tampaknya mengambil level organisasi secara keseluruhan.

Dari sudut pandang organisasi publik, penulis mengutip pandangan Mahmudi dalam bukunya “Manajemen Kinerja Sektor Publik” . Efektivitas diartikan sebagai berikut: “Efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan” (Mahmudi, 2005:92).

Berdasarkan pendapat tersebut, efektivitas diukur dari seberapa besar kontribusi output terhadap outcome. Semakin besar kontribusi output, maka semakin efektif suatu program atau kegiatan. Efektivitas berfokus pada outcome (hasil) yang akan dilihat pada level program atau kegiatan. Efektivitas dari sudut pandang manajemen memiliki dimensi ‘keberhasilan usaha” suatu pusat tanggung jawab (manajer).

hubungan antara keluaran suatu pusat tanggung jawab dengan sasaran yang mesti dicapai, semakin besar konstribusi daripada keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan efektif pula unit tersebut” (Supriyono, 2000:29). Berdasarkan definisi di atas, efektivitas terkait erat dengan adanya suatu efek atau akibat yang dikehendaki dan menekankan pada hasil atau efek tersebut dalam pencapaian tujuan.

Soewarno Handayaningrat dalam bukunya “Sistem Birokrasi Pemerintah”, sebagai berikut: “Efektivitas merupakan penilaian hasil pengukuran dalam arti tercapainya tujuan yang telah ditetapkan sebelumnya. Efektivitas perlu diperhatikan sebab mempunyai efek yang besar terhadap kepentingan orang banyak” (Handayaningrat, 1985:16). Dari definisi tersebut, efektivitas mempunyai kontribusi terhadap tercapainya kepentingan banyak orang dalam organisasi.

Dapat diartikan bahwa kebutuhan atas suatu efektivitas dalam organisasi bukan hanya ada pada pimpinan puncak, presiden atau menteri saja misalnya, namun juga seluruh elemen dalam organisasi. Di dalam lingkungan pemerintah, efektivitas perlu diwujudkan salah satunya sebagai wujud pertanggungjawaban terhadap rakyat: menjamin tercapainya tujuan bernegara di Preambule UUD 1945. Pencapaian tujuan itu akan di-breakdown ke dalam setiap outcome yang melekat pada berbagai program dan tujuan pemerintah.

yang dihasilkan oleh sebuah organisasi yang tercermin dalam program/kegiatannya.

2.4.2.Pengukuran Efektivitas

Banyak kendala dalam pengukuran efektivitas. Kendala utama adalah bahwa efektivitas diukur dari tercapainya suatu outcome, dimana outcome lebih bayak menggunakan ukuran kualitatif. Pengukuran kualitatif menyebabkan penafsiran yang beragam yang berpengaruh terhadap kesimpulan pengukuran.

Banyak organisasi mencoba menguantifikasikan ukuran-ukuran kualitatif yang melekat pada outcome kemudian menarik kesimpulan menggunakan standard tertentu. Namun hal tersebut tidak mudah, karena muncul masalah kedua berupa penetapan standar yang sangan terpengaruh faktor situasional. Dengan kata lain, standar efektivitas di suatu daerah akan menjadi tidak relevan jika diterapkan di daerah lain.

Menurut David Krech ukuran efektifitas adalah :

1. Jumlah hasil yang dapat dikeluarkan, artinya hasil tersebut berupa kuantitas atau bentuk fisik dari organisasi, program atau kegiatan. Hasil dimaksud dapat dilihat dari perbandingan (ratio) antara masukan (input) dengan keluaran (output).

3. Produk kreatif, artinya penciptaan hubungannya kondisi yang kondusif dengan dunia kerja, yang nantinya dapat menumbuhkan kreativitas dan kemampuan.

4. Intensitas yang akan dicapai, artinya memiliki ketaatan yang tinggi dalam suatu tingkatan intens sesuatu, dimana adanya rasa saling memiliki dengan kadar yang tinggi. (dalam Danim, 2004:119-120).

Dari pendapat di atas, terlihat bahwa untuk mengukur efektivitas juga diperlukan pengukuran terhadap ratio input terhadap output (efisiensi). Ukuran kualitatif efektivitas dapat dilihat salah satunya dari kepuasan.

Menurut Cambell beberapa ukuran dari pada efektivitas, yaitu: 1. Kualitas artinya kualitas yang dihasilkan oleh organisasi 2. Produktivitas artinya kuantitas dari jasa yang dihasilkan

3. Kesiagaan yaitu penilaian menyeluruh sehubungan dengan kemungkinan dalam hal penyelesaian suatu tugas khusus dengan baik 4. Efisiensi merupakan perbandingan beberapa aspek prestasi terhadap

biaya untuk menghasilkan prestasi tersebut

5. Penghasilan yaitu jumlah sumber daya yang masih tersisa setelah semua biaya dan kewajiban dipenuhi

7. Stabilitas yaitu pemeliharaan struktur, fungsi dan sumber daya sepanjang waktu

8. Kecelakaan yaitu frekuensi dalam hal perbaikan yang berakibat pada kerugian waktu

9. Semangat Kerja yaitu adanya perasaan terikat dalam hal pencapaian tujuan, yang melibatkan usaha tambahan, kebersamaan tujuan dan perasaan memiliki;

10. Motivasi artinya adanya kekuatan yang mucul dari setiap individu untuk mencapai tujuan;

11. Kepaduan yaitu fakta bahwa para anggota organisasi saling menyukai satu sama lain, artinya bekerja sama dengan baik, berkomunikasi dan mengkoordinasikan;

12. Keluwesan Adaptasi artinya adanya suatu rangsangan baru untuk mengubah prosedur standar operasinya, yang bertujuan untuk mencegah keterbekuan terhadap rangsangan lingkungan (Steers,1985:46-48).

Sesuai uraian di atas, ukuran efektivitas merupakan suatu standar akan terpenuhinya sasaran dan tujuan. Selain itu, efektivitas juga menunjukan sejauh mana organisasi, program/ kegiatan melaksanakan fungsi-fungsinya secara optimal.

Beberapa kriteria efektivitasyaknisebagaiberikut :

1. Efektivitas Pemerintahan Dalam Perspektif World Bank

Menurut Daniel Kauffman, Aart Kraay dan Pablo Zoido “Efektivitas pemerintahan (governmenteffectiveness) merupakan salah satu komponen dari enam komponen Worldwide Governance Index (WGI).”WGI ini mencakup 212 negara dan sudah diterbitkan secara rutin sejak tahun 1996. Keenam komponen WGI antara lain sebagai berikut:

a. Voice and Accountability (VA) - menilai persepsi sampai sejauh mana seorang warga negara dapat berpartisipasi dalam memilih pemerintahannya sebagaimana kebebasan berekspresi, kebebasan berserikat, dan kebebasan media;

b. Political Stability and Absence of Violence/Terrorism (PV) – menilai persepsi kecenderungan bahwa pemerintahan dapat diganggu stabilitasnya atau digulingkan dengan cara-cara tidak konstitutional atau kekerasan, termasuk terorisme, dan kekerasan yang bermotivasi politis;

d. Regulatory Quality (RQ) - menilai persepsi tentang kemampuan pemerintah dalam merumuskan dan menerapkan kebijakan-kebijakan dan ketentuan-ketentuan yang sehat (sound policies and regulations) yang mengizinkan dan mendorong pengembangan sektor swasta;

e. Rule of Law (RL) - menilai persepsi sampai sejauh mana warga negara memiliki keyakinan dan mematuhi aturan-aturan dalam masyarakat dan secara khusus terhadap kualitas penegakan perjanjian (the quality of contract enforcement), hak-hak kepemilikan, kepolisian dan pengadilan sebagaimana halnya kecenderungan kriminalitas dan kekerasan;

f. Control of Corruption (CC) - menilai persepsi sampai sejauh mana kewenangan publik dimanfaatkan (public power is exercised) untuk keuntungan pribadi, baik dalam bentuk korupsi tingkat kecil maupun tinggi (petty and grand forms of corruption) , seperti halnya "pemenjaraan" (capture) terhadap negara oleh para elit dan sektor swasta yang berkepentingan.

digunakan untuk indeks efektivitas pemerintahan adalah dari -2.5 (bad governance) sampai +2.5 (good governance).

Terhadap setiap komponen digunakan metodologi statistik yang disebut Unobserved Components Model (UCM) untuk:

a. standarisasi data yang berasal dari berbagai sumber menjadi unit-unit yang dapat diperbandingkan,

b. konstruksi indikator agregat dari governance sebagai suatu rata-rata tertimbang dari variabel-variabel sumber data, dan

c. konstruksi margin kesalahan yang merefleksikan ketidaktepatan pengukuran governance yang tidak dapat dihindarkan.

2. Efektivitas Pemerintahan Dalam Perspektif BPK

Efektivitas pada dasarnya adalah pencapaian tujuan. Efektivitas berkaitan dengan hubungan antara output yang dihasilkan dengan tujuan yang dicapai (outcome). Efektif berarti output yang dihasilkan telah memenuhi tujuan yang telah ditetapkan.

Untuk melakukan pemeriksaan atas efektivitas suatu entitas, maka pertanyaan-pertanyaan berikut perlu dipertimbangkan:

a. Apakah output yang dihasilkan telah dimanfaatkan sebagaimana diharapkan?

c. Apakah dampak yang dinyatakan berasal dari output yang dihasilkan dan bukan dari pengaruh lingkungan luar?

Langkah-langkah pengukuran efektivitas adalah sebagai berikut: a. Identifikasi tujuan (outcome) yang telah ditetapkan sebelumnya; b. Identifikasi output aktual;

c. Penentuan unit pengukuran output dan outcome; d. Pembandingan antara output dan outcome; dan e. Interpretasi hasil.

3. Efektivitas Pemerintahan Dalam Perspektif Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 11 Tahun 2011 Tentang Kriteria dan Ukuran Keberhasilan Reformasi Birokrasi

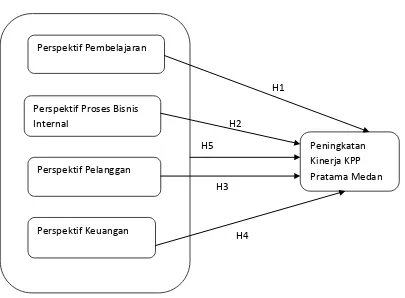

2.5. Kerangka Konseptual

Dalam mendukung Reformasi di bidang Perpajakan dan peningkatan penerimaan negara, KPP Pratama Medan Belawan telah mengimplementasikan Balanced Scorecarddalam kegiatan operasionalnya.

Kerangka Konseptual yang mendasari penerapan metode BalancedScorecard dapat dilihat dari gambar berikut :

Balanced Scorecard

H1

[image:48.612.119.524.291.589.2]H2

Gambar 2.1 Kerangka Konseptual Pengaruh Penerapan BSC

2.5.1. Hubungan Perspektif Pembelajaran dan Pertumbuhan dengan Peningkatan Kinerja KPP Pratama Medan Belawan.

Perspektif Pembelajaran

Perspektif Proses Bisnis Internal

Perspektif Pelanggan

Perspektif Keuangan

Peningkatan Kinerja KPP Pratama Medan H1

H2

H5

H3

Kemampuan Perusahaan dalam lingkungan bisnis yang selalu berubah sangat ditentukan oleh kompetensi dan komitmen sumber daya manusia dan ketersediaan sarana, prasarana, dan teknologi yang memadai. Kompetensi dan komitmen personel ditentukan oleh kualitas organisasi dalam mengorganisasi sumber daya manusia. Menurut Kaplan (1996 : 127) suatu organisasi bisnis sangat penting untuk memperhatikan karyawan, memberi kesejahteraanya, dan memeprhatikan pengetahuan mereka karena hal ini akan meningkatkan kinerja perusahaan dari perspektif balanced scorecard yang lain. Pada perspektif pembelajaran dan pertumbuhan terdapat tiga kategori utama, yaitu :

1. Kapabilitas pekerja (employee capability)

Para pegawai diharapkan memiliki kompetensi yang tinggi dalam melaksanakan berbagai tanggung jawab pekerjaan. Guna meningkatkan kemampuan dan pengetahuan pegawai maka perlu untuk senantiasa diselenggarakan pendidikan dan pelatihan (diklat) maupun in house training untuk terus melengkapi kebutuhan informasi terhadap peraturan terbaru di bidang perpajakan.

mengalami transformasi untuk menunjang ketersediaan informasi terkait wajib pajak maupun informasi dari pihak eksternal. Pelaksanaan tugas sebagian besar juga dilaksanakan dengan menggunakan aplikasi diantaranya : Sistem Informasi Direktorat Jenderal Pajak (SIDJP), Approweb (Aplikasi Profil Berbasis Web), Aplikasi Laporan Penagihan Pajak (ALPP), Aplikasi Laporan Pemeriksaan Pajak (ALPP), SIMAK BMN (Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara), Sistem Informasi Kepegawaian, Keuangan dan Aktiva (SIKKA), dan Portal Direktorat Jenderal Pajak.

3. Motivasi, pemberdayaan dan keselarasan

Walaupun para pegawai yang terampil sudah diberi akses informasi yang luas, tetapi jika mereka tidak termotivasi bertindak untuk kepentingan terbaik perusahaan, maka tidak akan member kontribusi untuk keberhasilan perusahaan. Begitu pula jika mereka tidak diberikan kebebasan membuat keputusan dan tindakan. Perusahaan perlu memberikan dukungan motivasi dan pemberdayaan pekerja berupa delegasi wewenang yang memadai untuk mengambil keputusan.

Kinerja perusahaan dari perspektif proses bisnis internal yang diselenggarakan oleh perusahaan adalah segala sesuatu yang dilakukan perusahaan dalam usahanya memuaskan konsumen. Perusahaan harus memilih proses dan kompetensi yang menjadi unggulan dan menentukan ukuran untuk menilai kinerja proses dan kompetensi tersebut. Sistem pengukuran kinerja proses bisnis internal didefinisikan secara komplet sebagai rantai nilai yang dimulai dari proses inovasi, dilanjutkan waktu produksi (throughput) dan diakhiri dengan pelayanan purna jual. (Kaplan,1996 : 93).

Sehubungan dengan giatnya pembenahan birokrasi di bidang Perpajakan sekarang ini Menteri keuangan mengeluarkan KMK No. 187/KMK.01/2010 tanggal 3 Mei 2010 dan dijabarkan dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010.

Layanan Unggulan Bidang Perpajakan ini terdiri dari 16 jenis layanan, yang terdiri dari:

2. Pelayanan Penyelesaian Permohonan Pengukuhan Pengusaha Kena Pajak (PKP)Jangka waktu penyelesaian: 1 (satu) hari kerja sejak permohonan diterima lengkap.

3. Pelayanan Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran PPNJangka waktu penyelesaian:

Untuk Wajib Pajak yang memenuhi kriteria tertentu (WP Patuh) sesuai Pasal 17C UU KUP: 7 (tujuh) hari kerja sejak permohonan diterima secara lengkap. Proses melalui penelitian.

Untuk Wajib Pajak yang memenuhi persyaratan sesuai Pasal 17D UU KUP: 1 (satu) bulan sejak saat diterimanya permohonan secara lengkap.

Untuk Wajib Pajak selain yang memenuhi syarat Pasal 17C dan Pasal 17D UU KUP: jangka waktu penyelesaian adalah paling lama 6 (enam) bulan sejak tanggal WP datang memenuhi surat panggilan dalam Rangka Pemeriksaan Kantor atau paling lama 8 (delapan) bulan sejak tanggal Surat Perintah Pemeriksaan Lapangan.

Pembetulan, SK Pengurangan Sanksi Administrasi atau SKP Penghapusan Sanksi Administrasi, SKP Pengurangan Ketetapan Pajak atau SK Pembatalan Ketetapan Pajak, yang menyebabkan terjadinya kelebihan pembayaran pajak, diterbitkan;Putusan Banding atau Putusan Peninjauan Kembali, yang menyebabkan terjadinya kelebihan pembayaran pajak, diterima kantor DJP yang berwenang melaksanakan Putusan Banding atau Putusan Peninjauan Kembali.

5. Pelayanan Penyelesaian Permohonan Keberatan Penetapan PPh, PPN dan PPnBM. Jangka waktu penyelesaian: 9 (sembilan) bulan sejak tanggal surat permohonan diterima.

6. Pelayanan Penyelesaian Surat Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor. Jangka waktu penyelesaian: 5 (lima) hari kerja seja surat permohonan diterima lengkap.

7. Pelayanan Penyelesaian Permohonan Pengurangan PBB Jangka waktu penyelesaian: KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan sejak permohonan pengurangan diterima,Kantor Wilayah DJP dalam jangka waktu paling lama 3 (tiga) bulan sejak permohonan pengurangan diterima;Kantor Pusat DJP dalam jangka waktu paling lama 5 (lima) bulan sejak permohonan diterima lengkap. 8. Pelayanan Pendaftaran Objek Pajak Baru dengan Penelitian Kantor

9. Pelayanan Penyelesaian Mutasi Seluruhnya Objek dan Subjek PBB Jangka waktu penyelesaian: 5 (lima) hari kerja sejak surat permohonan diterima lengkap.

10.Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh Pasal 23. Jangka waktu penyelesaian: 1 (satu) bulan sejak surat permohonan diterima secara lengkap.

11.Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima atau Diperoleh Dana Pensiun Yang Pendiriannya telah Disahkan oleh Menteri Keuangan. Jangka waktu penyelesaian: 7 (tujuh) hari kerja setelah permohonan diterima secara lengkap.

12.Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPh atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan

Jangka waktu penyelesaian: 3 (tiga) hari kerja sejak tanggal surat permohonan diterima secara lengkap.

13.Pelayanan Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPN atas Barang Kena Pajak Tertentu. Jangka waktu penyelesaian: 5 (lima) hari kerja setelah surat permohonan diterima secara lengkap. 14.Pelayanan Penyelesaian Permohonan Keberatan PBB

15.Pelayanan Penyelesaian Permohonan Pengurangan dan Penghapusan Sanksi Administrasi. Jangka waktu penyelesaian: 6 (enam) bulan sejak tanggal diterimanya berkas permohonan lengkap.

16.Pelayanan Penyelesaian Permohonan Pengurangan dan Pembatalan Ketetapan Pajak yang Tidak Benar. Jangka waktu penyelesaian: 6 (enam) bulan sejak tanggal diterimanya berkas permohonan Wajib Pajak. 2.5.3. Hubungan Perspektif Pelanggan dengan Peningkatan Kinerja KPP

Pratama Medan Belawan.

Perspektif pelanggan adalah perspektif yang berorientasi pada Wajib Pajak karena mereka lah pemakai produk/jasa yang dihasilkan organisasi. Dengan kata lain, organisasi harus memperhatikan apa yang diinginkan oleh pelanggan. Kepentingan pelanggan digolongkan dalam hal berikut : waktu, kualitas, kinerja dan layanan. Pelayanan yang baik kepada para Wajib Pajak dan memenuhi waktu layanan yang telah ditetapkan akan memberikan dampak positif bagi kinerja KPP Pratama Medan Belawan dan memungkinkan pencapaian target penerimaan dalam tahun tersebut.

2.5.4 Hubungan Perspektif Keuangan dengan Peningkatan Kinerja KPP Pratama Medan Belawan.

pemanfaatan asset dan mengurangi resiko agar dapat melengkapi kebutuhan rantai hubungan keseluruhan perspektif scorecard. Remunerasi yang telah berlangsung di Kementerian Keuangan pada umumnya dan Direktorat Jenderal Pajak pada khususnya telah ikut mempengaruhi peningkatan kinerja pegawai sehingga memberikan dampak positif pada peningkatan kinerja KPP Pratama Medan Belawan. Sistem pencatatan yang baik atas asset dan laporan keuangan juga turut mempengaruhi perbaikan di bidang keuangan KPP Pratama Medan Belawan.

2.6. Tinjauan Penelitian Terdahulu

BAB III

METODE PENELITIAN

3.1.Tempat dan Jadwal Penelitian

Adapun tempat penelitian dilakukan di KPP Pratama Medan Belawan yang berlokasi di JL. KL. Yos Sudarso Km 8,2 Tanjung Mulia Medan dan waktu penelitian dimulai pada bulan April 2013 dan direncanakan selesai pada bulan Mei 2013.

3.2.Jenis dan Sumber Data

Ada dua jenis data yang digunakan dalam penelitian ini, yaitu data primer dan data sekunder. Data primer yaitu data yang berasal langsung dari sumber data yang dikumpulkan secara khusus dan berhubungan langsung dengan permasalahan yang diteliti (Cooper dan Emory, 1996). Sumber data primer pada penelitian ini diperoleh langsung dari pegawai KPP Pratama Medan Belawan. Data ini berupa kuesioner yang telah diisi oleh pegawai yang menjadi responden terpilih dalam penelitian ini.

Sedangkan data sekunder diperlukan dalam penelitian ini sebagai pendukung penulisan. Sumber data ini diperoleh dari KPP Pratama Medan Belawan. Data sekunder dalam penelitian ini berupa Realisasi Penerimaan Pajak KPP Pratama Medan Belawan.

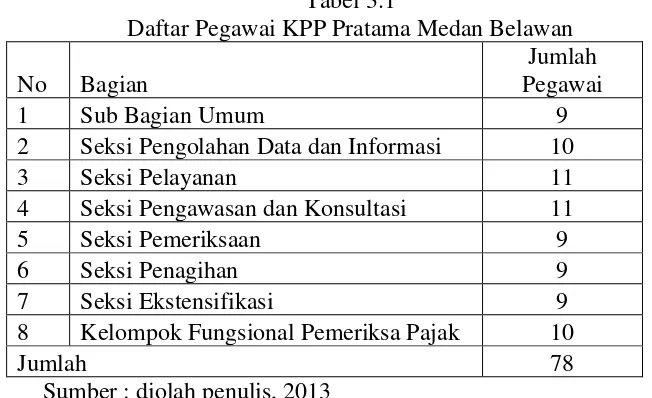

3.3.Populasi dan Sampel 3.3.1.Populasi

[image:58.612.163.489.286.485.2]Menurut Rochaety, dkk (2009:63), “populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”. Dalam penelitian ini populasi adalah seluruh karyawan yaitu sebanyak 78 orang yang tersebar di 8 seksi yaitu :

Tabel 3.1

Daftar Pegawai KPP Pratama Medan Belawan No Bagian

Jumlah Pegawai

1 Sub Bagian Umum 9

2 Seksi Pengolahan Data dan Informasi 10

3 Seksi Pelayanan 11

4 Seksi Pengawasan dan Konsultasi 11

5 Seksi Pemeriksaan 9

6 Seksi Penagihan 9

7 Seksi Ekstensifikasi 9

8 Kelompok Fungsional Pemeriksa Pajak 10

Jumlah 78

Sumber : diolah penulis, 2013 3.3.2.Sampel

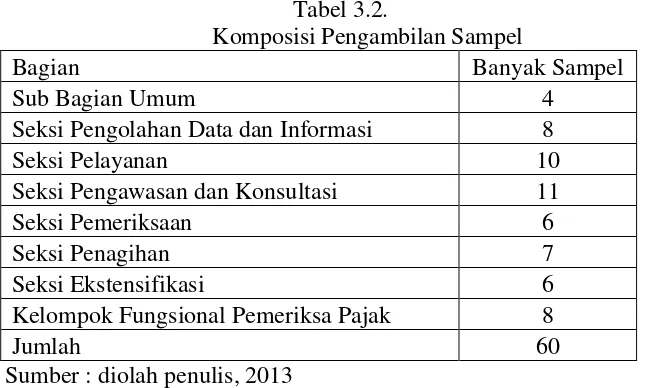

Sampel adalah cara pengumpulan data dan atau penelitian yang diteliti yang hasilnya merupakan data perkiraan (estimate). Penentuan jumlah sampel pada penelitian ini dilakukan dengan berdasarkan saran Roscoe (1975) dalam Sekaran (1992) yang menyatakan bahwa :

2. Pada penelitian yang menggunakan analisis multivariat (seperti analisis regresi berganda), ukuran sampel harus beberapa kali lebih besar daripada jumlah variabel bebas (minimal 10 kali).

Penelitian ini menggunakan Analisis Regresi Berganda, sedangkan jumlah variabel bebas yang digunakan dalam penelitian ini adalah 4 (empat) variabel sehingga jumlah sampel minimal yang harus diambil adalah 4 * 10 = 40.

Dikarenakan keterbatasan akan kemampuan dan waktu yang dimiliki oleh Peneliti maka penelitian ini akan menggunakan jumlah sampel yang sebanyak 60 sampel.

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan meliputi 8 seksi yaitu :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Pengawasan dan Konsultasi 5. Seksi Pemeriksaan

6. Seksi Penagihan 7. Seksi Ekstensifikasi

8. Kelompok Fungsional Pemeriksa Pajak

[image:60.612.183.506.374.568.2]Oleh karena itu komposisi sampel yang akan diambil dapat dilihat pada tabel dibawah ini :

Tabel 3.2.

Komposisi Pengambilan Sampel

Bagian Banyak Sampel

Sub Bagian Umum 4

Seksi Pengolahan Data dan Informasi 8

Seksi Pelayanan 10

Seksi Pengawasan dan Konsultasi 11

Seksi Pemeriksaan 6

Seksi Penagihan 7

Seksi Ekstensifikasi 6

Kelompok Fungsional Pemeriksa Pajak 8

Jumlah 60

Sumber : diolah penulis, 2013 3.4.Defenisi Operasional Variabel

1. Variabel Dependen (Peningkatan Kinerja)

Kinerja merupakan istilah umum yang digunakan untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode seiring dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan suatu dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

Peningkatan Kinerja merujuk pada peningkatan prestasi dari organisasi dalam suatu periode yang mana dapat diukur dan dibandingkan dengan periode sebelumnya.

2. Variabel Independen (Balanced Scorecard)

a. Perspektif Pembelajaran dan Pertumbuhan (X1)

Perspektif Pembelajaran dan Pertumbuhan adalah perspektif yang menggambarkan kemampuan organisasi untuk melakukan perbaikan dan perubahan dengan memanfaatkan sumber daya internal organisasi. Kesinambungan suatu organisasi dalam jangka panjang sangat bergantung pada perspektif ini.

b. Perspektif Proses Bisnis Internal (X2)

c. Perspektif Pelanggan (X3)

Perspektif Pelanggan adalah perspektif yang berorientasi pada pelanggan karena merekalah pemakai produk/jasa yang dihasilkan organisasi. Dengan kata lain, organisasi harus memperhatikan apa yang diinginkan oleh pelanggan.

d. Perspektif Keuangan (X4)

BSC dibangun dari studi pengukuran kinerja di sektor bisnis, sehingga yang dimaksud perspektif financial di sini adalah terkait dengan financial sustainability. Perspektif ini digunakan oleh shareholder dalam rangka melakukan penilaian kinerja organisasi. Apabila dinarasikan akan berbunyi: ”organisasi harus memenuhi sebagaimana harapan shareholder agar dinilai berhasil oleh shareholder”.

3.5. Metode Pengumpulan Data

3.6. Uji Kualitas Data

Sebelum data diolah dan dianalisis, maka terlebih dahulu harus dilakukan pengujian terhadap kualitas data untuk mengetahui kesungguhan para responden dalam menjawab pertanyaan, yakni Pengujian validitas (test of validity) dan Pengujian reliabilitas (test of reliability). Pengujian validitas dan reliabilitas pada penelitian ini menggunakan bantuan software SPSS (Statistical Package for the Social Science) 19.0 for windows.

3.6.1 Uji Validitas Data

”Uji Validitas menunjukkan sejauh mana suatu alat pengukur itu

3.6.2 Uji Reliabilitas Data

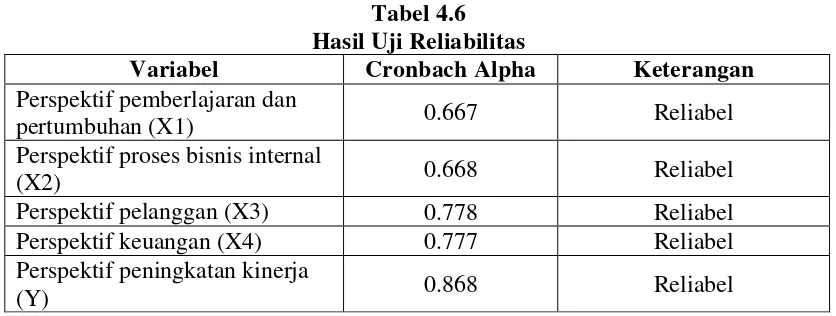

Menurut (Ghozali 2010:75) “Pengujian dilakukan dengan menggunakan program SPSS, butir pertanyaan yang sudah dinyatakan valid dalam uji validitas ditentukan reliabilitasnya dengan kriteria sebagai berikut:

pertanyaan dinyatakan reliable jika memberikan nilai Cronbanch Alpha > 0,60”. 3.7 Teknik Analisis Data

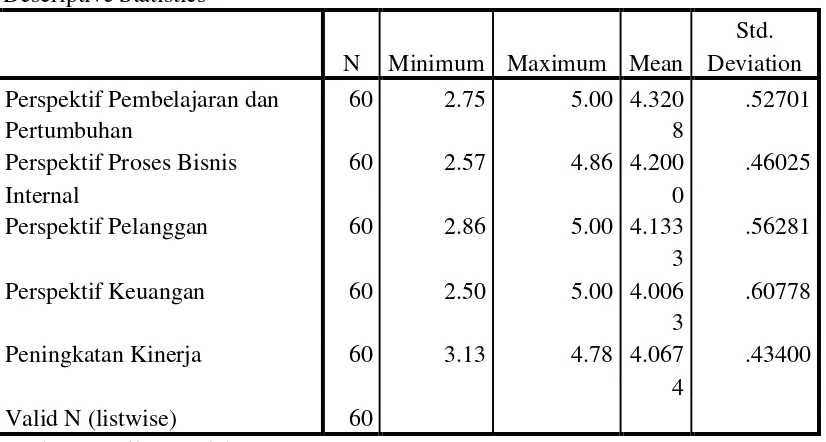

3.7.1 Metode Analisis Deskriptif

Metode ini merupakan suatu metode analisis dimana data yang

dikumpulkan mula-mula disusun, diklasifikasikan dan dianalisis sehingga akan memberikan gambaran yang jelas mengenai perusahaan dan masalah yang sedang diteliti.

3.7.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi uji normalitas, uji multikolinearitas dan uji heteroskedastisitas. Dalam permasalahan regresi, adanya uji asumsi klasik diperlukan karena dapat mempengaruhi bisa tidaknya kesimpulan suatu analisis.

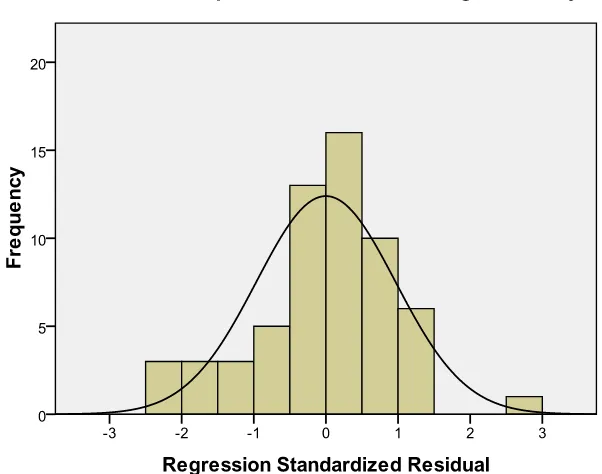

3.7.3. Uji Normalitas

yakni distribusi data tersebut tidak melenceng ke kiri atau melenceng ke kanan. Uji normalitas dilakukan dengan menggunakan pendekatan kolmogorv smirnorv. Dengan menggunakan tingkat signifikan 5 % (0,05) maka jika nilai Asymp. Sig (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang dkk, 2010:91).

3.7.4. Uji Heteroskeditas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual pengamatan ke pengamatan lain”. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Erlina 2007:108).

3.7.5. Uji Multikolinearitas

Adanya multikolinearitas dapat diliht dari tolerance value atau nilai variance inflation factor (VIF). Batas tolerance value adalah 0,1 dan batasan VIF adalah 5, dimana :

1. Tolerance value < 0,1 atau VIF > 5 = terjadi multikolinearitas. 2. Tolerance value > 0,1 atau VIF > 5 = tidak terjadi multikolinearitas. 3.8. Pengujian Hipotesis

Untuk mengetahui ada tidaknya pengaruh variabel bebas terhadap variabel terikat maka dilakukan pengujian terhadap hipotesis yang diajukan pada penelitian ini. Untuk menguji kebenaran hipotesis tersebut digunakan alat uji :

3.8.1. Analisis Regresi Linier Berganda

Analisis data merupakan bagian yang penting dalam suatu penelitian, karena analisis data merupakan suatu usaha untuk menemukan jawaban atas suatu permasalahan yang terjadi.

Untuk melihat bagaimana pengaruh dari variabel independen terhadap variabel dependen dalam penilitian ini, maka model analisis yang digunakan adalah model regresi linear berganda.

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e Keterangan :

Y : Peningkatan Kinerja

α : Konstanta

β1, β2, β3, β4 : Koefisien Regresi

X2 : Perspektif Proses Bisnis Internal X3 : Perspektif Pelanggan

X4 : Perspektif Keuangan

e : Residual

3.8.2. Uji Secara Parsial (Uji-t)

Uji-T digunakan untuk menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap variabel terikat.

Kriteria pengambilan keputusan :

Ho diterima jika t hitung< t tabel pada α = 5 %

Ho ditolak jika t hitung> t tabel pada α = 5 %

3.8.3. Uji Signifikan Simultan (Uji-f)

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen.Uji-t menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen.

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabelpada α = 5 %

3.8.4. Koefisien Determinasi (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen (Ghozali 2005:83). Selanjutnya, Ghozali (2005:83) menerangkan bahwa koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1). Hal ini berarti bila R2 = 0 menunjukkan tidak adanya pengaruh antara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Singkat Kantor Pelayanan Pajak Pratama Medan Belawan Pada awalnya Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan memiliki nama KPP Medan Utara, kemudian berdasarkan Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi dan Tata Cara Kerja Kantor Wilayah Dirjen Pajak, KPP, dan KPPBB maka KPP Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Belawan. Kemudian pada tanggal 27 Mei 2008, sehubungan dengan penerapan Sistem Administrasi Perpajakan Modern dan pembentukan 8 (delapan) unit KPP Pratama di lingkungan Kanwil DJP Sumatera Utara I mengalami perubahan/penggabungan menjadi Kantor Pelayanan Pajak Pratama sehingga Kantor Pelayanan Pajak Medan Belawan berganti nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan.

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan beralamat di Jalan K.L. Yos Sudarso Km. 8,2 Tanjung Mulia – Medan. Adapun wilayah kerja KPP Pratama Medan Belawan yaitu :

4.2. Uji Kualitas Data

Sebelum data diolah dan dianalisis, maka terlebih dahulu harus dilakukan pengujian terhadap kualitas data untuk mengetahui kesungguhan para responden dalam menjawab pertanyaan, yakni Pengujian validitas (test of validity) dan Pengujian reliabilitas (test of reliability). Pengujian validitas dan reliabilitas pada penelitian ini menggunakan bantuan software SPSS (Statistical Package for the Social Science) 19.0 for windows.

4.2.1 Uji Validitas Data

Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa yang harus diukur. Uji validitas ini dilakukan pada 60 orang pegawai pada KPP Pratama Medan Belawan, dengan ketentuan apabila nilai rhitung > rtabel berarti data empirik dari

1. Perspektif pembeajaran dan pertumbuhan

Tabel 4.1

Validitas Instrumen Perspektif Pembelajaran dan Pertumbuhan

Ket rhitung rtabel Validitas

P1 0.795 0.361 Valid

P2 0.749 0.361 Valid

P3 0.618 0.361 Valid

P4 0.548 0.361 Valid

Sumber : Hasil Pengolahan SPSS (2013)

Tabel 4.1 diatas menunjukkan seluruh pernyataan adalah valid, dapat dilihat dari rhitung output nilai korelasi antara tiap item dengan skor total item yang pada

keseluruhan pernyataan lebih besar dari rtabel (0.361), sehingga 4 variabel pernyatan

dapat digunakan untuk penelitian.

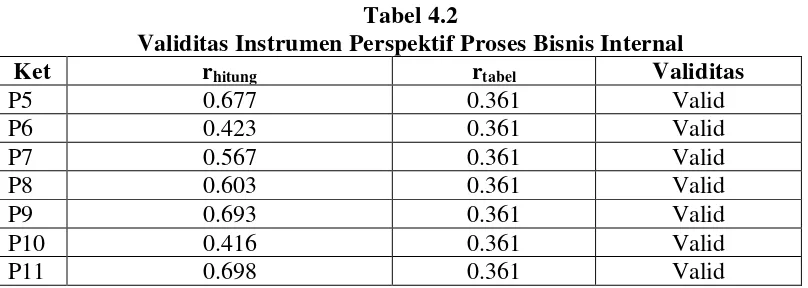

[image:71.612.115.519.436.580.2]2. Perspektif Proses Bisnis Internal

Tabel 4.2

Validitas Instrumen Perspektif Proses Bisnis Internal

Ket rhitung rtabel Validitas

P5 0.677 0.361 Valid

P6 0.423 0.361 Valid

P7 0.567 0.361 Valid

P8 0.603 0.361 Valid

P9 0.693 0.361 Valid

P10 0.416 0.361 Valid

P11 0.698 0.361 Valid

Tabel 4.2 diatas menunjukkan seluruh pernyataan adalah valid, dapat dilihat dari rhitung output nilai korelasi antara tiap item dengan skor total item yang pada

keseluruhan pernyataan lebih besar dari rtabel (0.361), sehingga 7 variabel pernyatan

3. Perspektif Pelanggan

Tabel 4.3

Validitas Instrumen Perspektif Pelanggan

Ket rhitung rtabel Validitas

P12 0.732 0.361 Valid

P13 0.628 0.361 Valid

P14 0.668 0.361 Valid

P15 0.522 0.361 Valid

P16 0.733 0.361 Valid

P17 0.896 0.361 Valid

P18 0.447 0.361 Valid

Tabel 4.3 diatas menunjukkan seluruh pernyataan adalah valid, dapat dilihat dari rhitung output nilai korelasi antara tiap item dengan skor total item yang pada

keseluruhan pernyataan lebih besar dari rtabel (0.361), sehingga 7 variabel pernyatan

dapat digunakan untuk penelitian

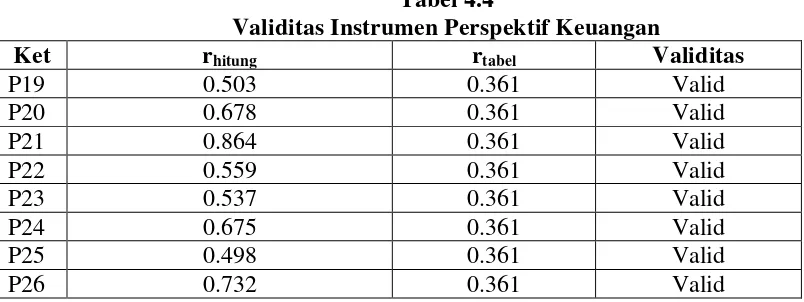

[image:72.612.115.517.453.604.2]4. Perspektif Keuangan

Tabel 4.4

Validitas Instrumen Perspektif Keuangan

Ket rhitung rtabel Validitas

P19 0.503 0.361 Valid

P20 0.678 0.361 Valid

P21 0.864 0.361 Valid

P22 0.559 0.361 Valid

P23 0.537 0.361 Valid

P24 0.675 0.361 Valid

P25 0.498 0.361 Valid

P26 0.732 0.361 Valid

keseluruhan pernyataan lebih besar dari rtabel (0.361), sehingga 8 variabel pernyatan

dapat digunakan untuk penelitian

5. Peningkatan Kinerja

Tabel 4.5

Validitas Instrumen Peningkatan Kinerja

Ket rhitung rtabel Validitas

P27 0.440 0.361 Valid

P28 0.527 0.361 Valid

P29 0.670 0.361 Valid

P30 0.428 0.361 Valid

P31 0.711 0.361 Valid

P32 0.445 0.361 Valid

P33 0.672 0.361 Valid

P34 0.448 0.361 Valid

P35 0.608 0.361 Valid

P36 0.434 0.361 Valid

P37 0.573 0.361 Valid

P38 0.438 0.361 Valid

P39 0.637 0.361 Valid

P40 0.637 0.361 Valid

P41 0.683 0.361 Valid

P42 0.577 0.361 Valid

P43 0.722 0.361 Valid

P44 0.502 0.361 Valid

P45 0.550 0.361 Valid

P46 0.653 0.361 Valid

P47 0.226 0.361 Valid

P48 0.341 0.361 Valid

P49 0.554 0.361 Valid

Tabel 4.5 diatas menunjukkan seluruh pernyataan adalah valid, dapat dilihat dari rhitung output nilai k