The Effects of Good Corporate Governance Towards The Corporate Social Responsibility Through Leverage and Corporate Performance as an Intervening Variabel On Public Shariah

Banks in Indonesia in the Period of 2011-2015

SKRIPSI Oleh : Kiki Riyanila NPM : 20120730154

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta OLEH:

KIKI RIYANILA 20120730154

FAKULTAS AGAMA ISLAM EKONOMI DAN PERBANKAN ISLAM

iv

Man Jadda Wajada, Man Shabara Zhafira

(A.Fuadi : Negeri 5 Menara)

“Hai orang-orang yang beriman, mintalah pertolongan (kepada Allah) dengan sabar dan sholat, sesungguhnya Allah beserta orang-orang yang

sabar”

(QS. Al Baqoroh : 153)

Selalu berusaha di dalam hidup

v Ku persembahkan karya kecilku ini kepada:

Ibu (Alm) dan Bapakku tersayang Adikku, Danu

vi

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Puji syukur ke hadirat Allah SWT atas segala rahmat dan hidayah-Nya serta segala kemudahan dan kelancaran sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Good Corporate Governance Terhadap Corporate Sosial Responsibilty melalui leverage dan Kinerja Perusahaan sebagai Variabel Intervening pada Bank Umum Syariah di Indonesia Periode 2011-2015”. Sholawat serta salam semoga selalu tercurah kepada Rasulullah SAW. Penyusunan skripsi ini disusun guna memenuhi salah satu syarat untuk menyelesaikan program studi Sarjana (S1) Jurusan Ekonomi dan Perbankan Islam di Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Dalam penulisan skripsi ini tidak lepas dari bantuan semua pihak, baik itu berupa dorongan, motivasi, nasehat, saran maupun kritik yang sangat membantu penulis dalam penyelesaian karya tulisnya. Oleh karena itu pada kesempatan inipenulis ingin mengucapkan terima kasih kepada:

Bapak Prof. Dr Bambang Cipto, MA, selaku Rektor Universitas Muhammadiyah Yogyakarta.

Bapak Dr. Mahli Zainudin, M.Si., selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Bapak Syarif As’ad, S.EI, M.SI, selaku Ketua Prodi Ekonomi dan Perbankan

Islam Universitas Muhammadiyah Yogyakarta.

Ibu Amelia Pratiwi, S.E., M.E., selaku Dosen Pembimbing yang telah bersedia meluangkan waktu memberikan saran, dan motivasi kepada penulis dalam penyelesaian skripsi ini.

vii

ibu bisa melihat semua yang Kiki dapatkan dari sana, dari Surga. Always Love U, Ibu!

Bapak dan Danu atas doa dan dukungan yang tiada henti. Terima kasih untuk

samudera cinta tanpa batas.

Keluarga besarku (Pakdhe Budhe di Jogja, Pakdhe Budhe di Borobudur) atas masukan, doa, kasih sayang dan perhatian yang diberikan selama ini.

Sahabat-sahabat terbaikku : Suti Rakhmaningsih, Alfin Kurnianti, Endi Luluatuljannah, Siti Fatimah, Indah Irmawati dan Arum Oktafiani atas persahabatan yang mengagumkan ini

Dan semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu-persatu.

Semoga Allah SWT selalu memberikan Hidayah dan Rahmat kepada semuapihak yang telah membantu dengan ikhlas sehingga skripsi ini dapat terselesaikan. Penulis sadar akan keterbatasan dan kurang sempurnanya penulisan skripsi ini, oleh karena itu segala saran dan kritik yang bersifat membangun akan sangat penulis harapkan. Semoga skripsi ini dapat bermanfaat dan memberikan tambahan pengetahuan bagi yang membacanya.

Alhamdulillahirabbilalamin

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Yogyakarta, 9 Agustus 2016 Penyusun

viii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 8

C.Tujuan Penelitian ... 9

D.Kegunaan Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A.Kerangka Teoritik ... 12

1. Good Corporate Governance (GCG) ... 12

ix

2. Corporate Sosial Responsibility (CSR) ... 20

a. Teori Stakeholder ... 21

b. Teori Legitimasi ... 22

c. Corporate Sosial Responsibility (CSR) dalam Islam ... 23

3. Leverage ... 26

a. Debt to Assets Ratio (DAR) ... 27

b. Debt Equity Ratio (DER)... 27

4. Kinerja Perusahaan ... 28

B. Tinjauan Pustaka ... 30

C. Kerangka Pemikiran ... 33

1. Kerangka Konseptual ... 33

2. Penurunan Hipotesis ... 34

BAB III METODE PENELITIAN... 43

A. Jenis Penelitian ... 43

B. Jenis dan Sumber Data ... 43

C. Populasi dan Sampel Penelitian ... 43

D. Teknik Pengumpulan Data ... 44

E. Klasifikasi Variabel ... 44

1. Variabel Eksogen ... 44

x

2. Uji Validitas ... 50

3. Uji Struktur Model ... 51

4. Uji Hipotesis ... 52

BAB IV HASIL DAN PEMBAHASAN ... 55

A. Deskriptif Objek Penelitian ... 55

B. Statistik Deskriptif ... 56

C. Uji Validitas ... 58

D. Uji Struktur Model ... 62

E. Hasil Penelitian ... 64

F. Pembahasan ... 69

BAB V PENUTUP ... 74

A. Kesimpulan ... 74

B. Saran... 76

DAFTAR PUSTAKA ... 79

xi

Tabel 1.1 Skor GCG ... 2

Tabel 2.1 Penelitian Terdahulu ... 30

Tabel 3.1 Indikator Good Corporate Governace (GCG) ... 45

Tabel 4.1 Daftar Sampel ... 55

Tabel 4.2 Statistik Deskriptif ... 56

Tabel 4.3 Nilai Outer Loading 1 ... 58

Tabel 4.4 Nilai Outer Loading 2 ... 60

Tabel 4.5 Hasil Average Variance Extracted (AVE) ... 62

Tabel 4.6 Nilai R-square ... 63

Tabel 4.7 Hasil Uji Hipotesis Pengaruh Langsung ... 65

xii

i ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP CORPORATE SOSIAL RESPONSIBILITY MELALUI LEVERAGE DAN KINERJA PERUSAHAAN SEBAGAI VARIABEL INTERVENING PADA

BANK UMUM SYARIAH PERIODE 2011-2015

NAMA : KIKI RIYANILA NIM : 20120730154

Tujuan penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance (GCG) terhadap Corporate Sosial Responsibility (CSR) secara langsung, pengaruh Good Corporate Governance (GCG) terhadap leverage, pengaruh leverage terhadap Corporate Sosial Responsibility (CSR), pengaruh

Good Corporate Governance (GCG) terhadap Corporate Sosial Responsibility

(CSR) melalui leverage dan kinerja perusahaan sebagai variabel intervening dan untuk mengetahui pengaruh Good Corporate Governance (GCG) terhadap kinerja perusahaan, pengaruh kinerja perusahaan terhadap Corporate Sosial Responsibility (CSR), serta pengaruh leverage terhadap kinerja perusahaan.

Jenis penelitian yang dipakai adalah explanatory reserch. Sampel penelitian diambil dengan metode purposive sampling pada Bank Umum Syariah di indonesia tahun 2011-2015. Terdapat 12 Bank Umum Syariah sampai pada tahun 2015. Metode analisis menggunakan analisis Partial Least Square (PLS).

Hasil penelitian ini menunjukan bahwa Good Corporate Governance

(GCG) tidak berpengaruh terhadap Corporate Sosial Responsibility (CSR). Good Corporate Governance (GCG) tidak berpengaruh terhadap leverage. Leverage

berpengaruh terhadap Corporate Sosial Responsibility (CSR). Leverage dan Kinerja perusahaan sebagai variabel intervening tidak dapat mempengaruhi hubuungan Good Corporate Governance (GCG) dan Corporate Sosial Responsibility (CSR). Good Corporate Governance (GCG) tidak berpengaruh terhadap kinerja perusahaan. Kinerja perusahaan tidak berpengaruh terhadap

Corporate Sosial Responsibility (CSR), serta leverage berpengaruh terhadap kinerja perusahaan.

Kata kunci: Good Corporate Governance (GCG), Corporate Sosial Responsibility

ii ABSTRACT

The Effects of Good Corporate Governance Towards The Corporate Social Responsibility Through Leverage and Corporate Performance as an Intervening Variabel On Public Shariah Banks in Indonesia in the Period of

2011-2015

By : KIKI RIYANILA STUDENT : 20120730154

The research aims at finding the influence of Good Corporate Governance (GCG) toward Cooperate Social Responsibility (CSR) directly. The influence of Good Corporate Governance (GCG) toward leverage, the influence of leverage toward Cooperate Social Responsibility (CSR) through leverage and the company performance as the intervening variables and finding the influence of Good Corporate Governance (GCG) toward Cooperate Social Responsibility (CSR), and the influence of leverage toward the company performance.

The research type used is explanatory research. The research sample is used by using the purposive sampling method on Sharia Public Banks in Indonesia during 2011-2015. There are 12 Sharia Public Banks in 2015. The analysis method uses Partial Least Square (PLS).

The research result shows that Good Corporate Governance (GCG) does not influence Cooperate Social Responsibility (CSR). Good Corporate Governance (GCG) does not have leverage. Leverage influences Cooperate Social Responsibility (CSR). Leverage and company performance as the intervening variables cannot influence the correlation between Good Corporate Governance (GCG) and Cooperate Social Responsibility (CSR). Good Corporate Governance (GCG) does not influence leverage. Company performance does not influence Cooperate Social Responsibility (CSR), and leverage influences the company performance.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini Good Corporate Governance (GCG) telah menjadi salah satu pilar dalam sistem ekonomi pasar. Ia berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan Good Corporate Governance (GCG) mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya Good Corporate Governance (GCG) oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

Penelitian yang dilakukan Kaihatu (2006) menunjukan bahwa

corporate governance di Indonesia masih sangat rendah, hal ini terutama disebabkan oleh kenyataan bahwa perusahaan-perusahaan di Indonesia belum sepenuhnya memiliki corporate culture sebagai inti dari corporate governance. Pemahaman tersebut membuka wawasan bahwa korporate kita belum dikelola secara benar atau dengan kata lain, korporate kita belum menjalankan governansi.

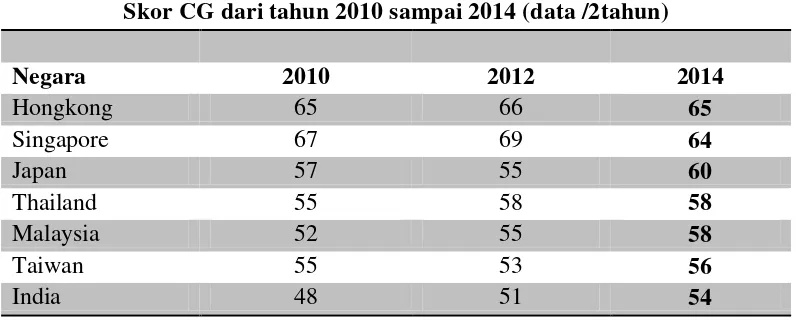

Laporan tentang Good Corporate Governance (GCG) oleh Asian Corporate Governance Association (ACGA), menempatkan Indonesia di urutan terbawah pada budaya corporate governance dengan total 39 pada tahun 2014. Meskipun skor Indonesia di tahun 2014 lebih baik dibandingkan tahun 2012 dengan skor 37. Kenyataannya, Indonesia masih tetap berada di urutan terbawah di antara Negara-negara Asia. Faktor-faktor penyebab rendahnya kinerja Indonesia adalah penegakan hukum dan budaya corporate governance yang masih berada di titik paling rendah di antara Negara-negara lain yang sedang tumbuh di Asia.

Tabel 1.1

Skor GCG dari Tahun 2010 sampai 2014 (data /2tahun) Skor CG dari tahun 2010 sampai 2014 (data /2tahun)

49 49 45 Korea 45 45 49 China 40 41 37 Philippines 39 37 40 Indonesia

Source: Asian Corporate Governance Association (data diolah)

Selain itu, penerapan ASEAN Corporate Governance Scorecard (ACGS) pada perusahan-perusahan di Indonesia khususnya yang sudah melantai di pasar modal (emiten), dianggap masih kalah jauh jika dibandingkan dengan emiten-emiten di lima negara besar ASEAN. Hal ini, tercermin dari penghargaan

ASEAN Corporate Governance and Award yang diselenggarakan oleh Forum Pasar Modal ASEAN ((ASEAN Capital Market Forum (ACMF)) di Manila-Filipina 14 November 2015 lalu. Dalam pagelaran tersebut ada 50 emiten

se-ASEAN yang dianggap berhasil dalam menerapkan berbagai parameter ACGS. Dari 50 emiten yang hadir di Manila, Indonesia hanya diwakili oleh dua emiten yakni PT Bank Tabungan Negara (Persero) Tbk dan PT Bank OCBC NISP Tbk. Kondisi ini berbanding terbalik jika dibandingkan dengan negara-negara tetangga Indonesia seperti Thailand diwakili 8 emiten, Filipina 11 emiten, Singapura 8 emiten dan Malaysia 6 emiten. (www.infobanknews.com, 2016)

Good Corporate Governance (GCG) merupakan prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholder khususnya, dan stakeholder

Nasional Kebijakan Governance (KNKG) menerangkan dalam pengelolaan perusahaan yang baik, perusahaan harus mendasarkan pengelolaan perusahaan berdasar prinsip good corporate governance antara lain transparansi (transparancy), akuntabilitas (accountability), pertanggungjawaban (responsibility), kemandirian (independency), dan kewajaran (fairness). Perusahaan yang menerapkan prinsip-prinsip good corporate governance

berimplikasi terhadap kinerja perusahaan yang baik (Maraputra, 2012).

Dengan menerapkan prinsip-prinsip Good Corporate Governance

(GCG) dalam perusahaan, maka akan tercipta suatu pelaporan keuangan yang berkualitas dimana pelaporan keuangan yang berkualitas itu relevance dan

reliability. Relevance berarti bahwa informasi akuntansi berkemampuan untuk membuat perbedaan didalam satu keputusan. Untuk menjadi relevance, informasi harus dapat memberi ketegasan atau memberi pengaruh perubahan atas harapan pembuat keputusan. Dapat dipercaya (reliability) berarti informasi yang ditulis secara nyata menyatakan apa yang dimaksud, apa yang diungkapkan dan dapat diuji kebenarannya. Kualitas pelaporan keuangan yang ditunjang oleh Good Corporate Governance (GCG) maka akan mencapai tujuan pelaporan keuangan yaitu menyajikan informasi keuangan bagi pihak-pihak yang berkepentingan (Simadibrata, 2012).

Penelitian yang dilakukan oleh Simadibrata (2012) menunjukan bahwa

akurat dan tepat waktu serta kewajiban perusahaan untuk disclosure secara akurat, tepat waktu dan transparan mengenai semua informasi kinerja perusahaan, kepemilikan dan stakeholders. Good Corporate Governance (GCG) akan membawa perusahaan menjadi lebih efisien dan mampu memberikan pelayanan, perbaikan pola kerja termasuk pengambilan keputusan sehingga dapat meningkatkan kepercayaan bagi investor.

Jika diterapkan secara serius Good Corporate Governance (GCG) bisa berpengaruh langsung terhadap kinerja perusahaan. Esensi dari Good Corporate Governance (GCG) ini secara ekonomis akan menjaga kelangsungan usaha, baik profitabilitas maupun pertumbuhannya. Dampak penerapan Good Corporate Governance (GCG) selain bisa menghilangkan KKN (kolusi, korupsi dan nepotisme) dan menciptakan serta mempercepat iklim usaha yang sehat, juga akan meningkatkan kepercayaan baik investor maupun kreditor (Hermanada, 2010).

Peranan Good Corporate Governance (GCG) sangat berpengaruh terhadap penyajian pelaporan keuangan yang berkualitas, karena dengan adanya

Good Corporate Governance (GCG) maka pelaporan keuangan yang disajikan akan lebih bisa dipercaya. Pelaporan keuangan tersebut dapat dipercaya karena telah mengikuti aturan-aturan yang telah ditetapkan oleh perusahaan untuk mencapai good corporate (Simadibrata, 2012).

Indonesia No.11/33/PBI/2009 yaitu mengenai Good Corporate Governance

(GCG) bagi Bank Umum Syariah dan Unit Usaha Syariah. (www.bi.go.id, 2015)

Perbankan merupakan tongkak kemajuan ekonomi di Indonesia, karena bank khususnya perbankan syariah tidak hanya memiliki peran dalam penyaluran dan penghimpunan dana namun juga dalam memberikan kontribusi pada kepentingan masyarakat. Kontribusi kepada masyarakat dapat di wujudkan dengan memberikan rasa peduli terhadap komunitas yang secara langsung berhubungan dengan kegiatan operasinya. Salah satu bentuk kepedulian tersebut adalah program Corporate Sosial Responsibility (CSR).

Di Indonesia, kesadaran mengenai Corporate Sosial Responsibility

(CSR) ini terlihat dari makin banyaknya perusahaan yang mengungkapkan isu

Corporate Sosial Responsibility (CSR) dalam laporan keuangan tahunan maupun

press release lainnya (Fitria, 2010). Pemerintah pun mengakomodirnya dengan mengeluarkan peraturan mengenai kewajiban praktik Corporate Sosial Responsibility (CSR) yang diatur dalam Undang-Undang Nomor 25 tahun 2007 tentang Penanaman Modal, baik penanaman modal dalam negeri maupun penanaman modal asing. Kemudian dalam Undang-Undang Nomer 40 tahun 2007 tentang Perseroan Terbatas pada pasal 66 menyebutkan bahwa laporan tahunan harus memuat beberapa informasi, salah satunya adalah laporan pelaksanaan tanggung jawab sosial dan lingkungan (Istiani, 2015)

pada tanggal 18 Januari 2008, yang menyatakan bahwa wajib untuk menerapkan program Corporate Sosial Responsibility (CSR) bagi setiap bank yang nantinya akan dibahas dan disepakati bersama. Terkait dengan hal ini, Bank Indonesia berpendapat bahwa Corporate Sosial Responsibility (CSR) industri perbankan dapat terarah pada upaya-upaya strategi dalam proses pembentukan masa depan bangsa (Sopiani, 2014).

Dari uraian di atas peneliti ingin meneliti tentang pengaruh Good Corporate Governance (GCG) terhadap Corporate Social Responsibility (CSR) dengan melalui leverage dan kinerja perusahaan sebagai variabel intervening pada Bank Umum Syariah karena penelitian pada Bank Umum Syariah tentang penerapan Good Corporate Governance (GCG) masih terbilang minim dibanding pada sektor-sektor yang lainnya. Maka diperlukan penelitian dengan judul: Pengaruh Good Corporate Governance Terhadap Corporate Social Responsibility Melalui Leverage dan Kinerja Perusahaan sebagai Variabel Intervening pada Bank Umum Syariah Di Indonesia Periode 2011-2015.

Penelitian ini merupakan kompilasi dari penelitian yang dilakukan Tumewu (2014), Roziq dan Danurwenda (2011), dan Cahya (2010). Perbedaan dari penelitian sebelumnya adalah dengan penambahan variabel intervening dan pada objeknya yaitu, Bank Umum Syariah pada periode 2011-2015.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah penelitian ini:

1. Apakah Good Corporate Governance (GCG) berpengaruh secara langsung terhadap Corporate Sosial Responsibility (CSR) Bank Umum Syariah?

2. Apakah Good Corporate Governance (GCG) mempengaruhi leverage Bank Umum Syariah?

4. Apakah Good Corporate Governance (GCG) mempengaruhi Corporate Sosial Responsibility (CSR) melalui leverage Bank Umum Syariah?

5. Apakah Good Corporate Governance (GCG) mempengaruhi melalui kinerja perusahaan Bank Umum Syariah?

6. Apakah kinerja perusahaan mempengaruhi Corporate Sosial Responsibility

(CSR) Bank Umum Syariah?

7. Apakah Good Corporate Governance (GCG) mempengaruhi Corporate Sosial Responsibility (CSR) melalui kinerja Bank Umum Syariah?

8. Apakah leverage berpengaruh terhadap kinerja perusahaan Bank Umum Syariah ?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, tujuan penelitian ini adalah:

1. Untuk mengetahui dan menguji pengaruh Good Corporate Governance (GCG) secara langsung terhadap Corporate Sosial Responsibility (CSR) Bank Umum Syariah.

2. Untuk mengetahui dan menguji pengaruh Good Corporate Governance

(GCG) terhadap leverage Bank Umum Syariah.

3. Untuk mengetahui dan menguji pengaruh leverage terhadap Corporate Sosial Responsibility (CSR) Bank Umum Syariah.

5. Untuk mengetahui dan menguji pengaruh Good Corporate Governance (GCG) terhadap kinerja perusahaan Bank Umum Syariah.

6. Untuk mengetahui dan menguji pengaruh kinerja perusahaanterhadap

Corporate Sosial Responsibility (CSR) Bank Umum Syariah.

7. Untuk mengetahui dan menguji pengaruh Good Corporate Governance (GCG) terhadap Corporate Sosial Responsibility (CSR) melalui kinerja Bank Umum Syariah.

8. Untuk mengetahui dan menguji pengaruh leverage terhadap kinerja perusahaan Bank Umum Syariah.

D. Kegunaan Penelitian

Berdasarkan latar belakang, rumusan masalah dan tujuan penelitian yang telah ditetapkan, maka manfaat penelitian ini adalah:

1. Bagi Praktisi

Bagi Bank Umum Syariah penelitian ini diharapkan dapat memberikan informasi yang relevan yang dapat bermanfaat bagi Bank Umum Syariah dalam pengambilan kebijakan.

2. Bagi Masyarakat

3. Bagi Akademisi

Memberikan kontribusi pengetahuan yang berkaitan dengan Good Corporate Governance (GCG), terhadap Corporate Social Responsibility

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Kerangka Teoritik

1. Good Corporate Governance (GCG)

Good Corporate Governance (GCG) sebagai kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Bank Dunia (World Bank)

Corporate Governance (GCG) dari Indo Consult, mendefinisikan “Good Corporate Governance (GCG) adalah menjalankan dan mengembangkan perusahaan dengan bersih, patuh pada hukum yang berlaku dan peduli terhadap lingkungan yang dilandasi nilai-nilai sosial budaya yang tinggi.

Dua teori utama yang terkait dengan corporate governance adalah

Agency Theory dan Stewardship Theory (Tumewu dan Alexander, 2014). a. Teori Agency

Untuk memahami corporate governance, jalan yang paling dekat adalah dengan memahami teori agensi. Teori ini memberikan wawasan analisis untuk bisa mengkaji dampak dari hubungan agent

dangan principal atau principal dengan principal (Sutedi, 2011:14). Dalam perkembangan selanjutnya, agency theory mendapat respon lebih luas karena dipandang lebih mencerminkan kenyataan yang ada. Berbagai pemikiran mengenai corporate governance berkembang dengan bertumpu pada agency theory di mana pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku (Kaihatu, 2006).

dengan dikelolanya perusahaan oleh tenaga-tenaga professional. Semakin besar perusahaan yang dikelola memperoleh laba semakin besar pula keuntungan yang didapatkan agents. Sementara pemilik perusahaan, hanya bertugas mengawasi dan memonitor jalannya perusahaan yang dikelola oleh manajemen serta mengembangkan sistem insentif bagi pengelola manajemen (Sutedi, 2011:13).

Untuk melindungi kepentingan pemegang saham, meminimalkan biaya agensi dan menjamin kesesuaian kepentingan agen-principal, teori agensy memberikan berbagai mekanisme. Dua mekanisme yang diterima adalah alternatif skema kompensasi eksekutif dan struktur yang kuat (Jensen dan Meckling,1976 dalam Hood, 2013).

Skema insentif finansial menyediakan reward dan

punishment yang bertujuan menyelaraskan kepentingan agen dan prinsipal. Jika manajer menerima kompensasi yang menjadi subyek kesuksesan tujuan pemegang saham (misal: long term reward

tergantung pada kinerja perusahaan), mereka akan menjadi termotivasi untuk berperilaku dengan cara konsisten dengan kepentingan pemegang saham (Hood, 2013).

b. Teori Stewardship

pengurus yang baik bagi seluruh asset yang dimiliki perusahaan.

Stewardship theory dibangun di atas asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan yang dikehendaki para pemegang saham. Dengan kata lain, stewardship theory memandang manajemen sebagai dapat di percaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik maupun

stakeholder (Kaihatu, 2006).

Mengacu pada teori stewardship, perilaku steward adalah kolektif, sebab steward berpedoman dengan perilaku tersebut tujuan organisasi dapat dicapai. Misalnya peningkatan penjualan atau profitabilitas. Steward yang dengan sukses dapat meningkatkan kinerja perusahaan akan mampu memuaskan sebagian besar organisasi yang lain, sebab sebagian besar shareholder memiliki kepentingan yang telah dilayani dengan baik lewat peningkatan kemakmuran yang diraih organisasi. Oleh karena itu, steward yang pro-organisasi termotivasi untuk memaksimumkan kinerja perusahaan, disamping dapat memberikan kepuasan kepada kepentingan shareholder (Hood, 2013).

Indonesia yang disusun oleh Komite Nasional kebijakan Governance

(KNKG) tahun 2006 menyebutkan bahwa terdapat lima prinsip Good Corporate Governnance (GCG) yaitu:

1) Transparansi (transparency)

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan (Ramdhani, 2010).

Inti dari prinsip transparansi adalah meningkatkan keterbukaan (disclosure) dari kinerja perusahaan secara teratur dan tepat waktu (timely basis) serta benar (acurate) (Tangkilisan, 2003:100).

2) Akuntabilitas (accountability)

Yaitu menetapkan tanggung jawab yang jelas dari setiap komponen organisai selaras dengan visi, misi, sasaran usaha dan strategi perusahaan. Setiap komponen organisasi mempunyai kompetensi sesuai dengan tanggung jawab masing-masing (Sutedi, 2011:88).

Perusahaan memiliki tanggung jawab untuk mematuhi hukum dan ketentuan atau peraturan yang berlaku, termasuk tanggap lingkungan dimana perusahaan berada (Tangkilisan, 2003:100).

Pertanggung jawaban perusahaan adalah kesesuaian (patuh) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku di sini termasuk yang berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan atau keselamatan kerja, standar penggajian, dan persaingan yang sehat. (Ramdhani, 2010).

4) Independensi (independency)

Independensi merupakan prinsip penting dalam penerapan Good Corporate Governance (GCG) di Indonesia. Independensi atau kemandirian adalah suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun yang bertentangan dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat (Tangkilisan, 2003:100).

stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Secara sederhana kewajaran (fairness) bisa didefinisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Fairness

diharapkan membuat seluruh aset perusahaan dikelola secara baik dan hati-hati (prudent), sehingga muncul perlindungan kepentingan pemegang saham secara jujur dan adil (fair) (Tangkilisan, 2003:102).

d. Good Corporate Governance (GCG) dalam Perspektif Islam

Islam mempunyai konsep yang jauh lebih lengkap dan lebih komprehensif serta akhlaqul karimah dan ketaqwaan pada Allah SWT yang menjadi pegangan dalam menghindaari pada praktek ilegal dan tidak jujur dalam menerima amanah. Tata kelola perusahaan yang baik, berkaitan dengan hadit Rasulullah SAW, sebagai berikut:

ّ إ

ّ

ّهل

ّ

ّ حي

ّ

ّه ه هعاه إ

ّ

ّك هحها

ّ

ّه ه هعْ ا

ّ

ّْ ها

ّ

ّه هقْتهي

ّّ

(

ا

ّ

ا ط ا

)

Artinya: “Sesungguhnya Allah mencintai orang yang jika melakukan suatu pekerjaan, dilakukan secara itqan (tepat, terarah, dan tuntas)”

maka hasilnya juga akan baik. Maka dalam suatu organisasi yang baik, proses juga dilakukan secara terarah dan teratur atau itqan (Abdullah, 2014).

Corporate governance dalam perspektif Islam atau dapat diistilahkan dengan Islamic Corporate Governance senantiasa mengaitkan segala konsep dan tingkah laku dalam tata kelola bisnis dengan hal-hal yang bersifat transendental dan imanen. Hal ini merupakan konsekuensi dari keimanan seorang muslim kepada Allah SWT. Nilai tauhid sebagai landasan atas segala keyakinan, pemikiran dan prilaku seorang muslim, termasuk dalam memahami corporate governance (Dummah, 2013).

Salah satu prinsip yang merupakan turunan terbesar dari nilai tauhid adalah prinsip keadilan. Ajaran Islam senantiasa mendorong ummatnya untuk bersikap adil dalam setiap hal, baik dalam masalah aqidah, syariah, maupun akhlak sebagai konsekuensi atas keimanan dan untuk mencapai derajat ketakwaan. Sebagaimana dalam firman Allah SWT dalam surah Al-Maidah (5) ayat 8:

ّكّا ه آّه ي اّ ه يه ّ هي

ّّۖطْ قْ ّهءاه ه شّ َّ ه ي ا هقّا

ّۚا ْعهتّ َه ّ ٰ ه هعٍّ ْ هقّ ه هشّْ ه ْجهيّ هَه

ّ

ّٰ ه ْق ت ّ ه ْقه ّه ّا ْعا

ّۖ

ّه ه ْعهتّ ه ّ ي هَّه لّ إّّۚه لّا ق تاه ّ

adillah, karena adil itu lebih dekat kepada takwa. dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu

kerjakan.” (QS. Al-Maidah (5):8

Sejalan dengan ayat di atas, salah satu prinsip dalam pelaksanaan corporate governance adalah fairness yang dimaksudkan untuk menghadirkan pengelolaan perusahaan yang adil bagi setiap pihak. Jika dikaitkan dengan syariah, maka keadilan tersebut harus mencakup aspek spiritual dan material. Maka makna adil dapat diperluas pada setiap prinsip yang terdapat dalam corporate governance maupun nilai-nilai lain yang dapat dimunculkan atas implementasi keadilan (Dummad, 2013).

2. Corporate Social Responsibility (CSR)

Tanggung jawab sosial perusahaan atau CSR adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dalam menitikberatkan pada keseimbangan antara perhatian terhadap aspekekonomis, sosial, dan lingkungan (Untung, 2008:1).

berkelanjutan (sustainable) (Rara dan Basuki, 2012). a. Teori Stakeholder

Teori Stakeholder rmerupakan teori yang menjelaskan bahwa perusahaan bukanlah suatu entitas yang hanya beroperasi untuk kepentingan sendiri, namun harus memberikan manfaat bagi stakeholder -nya (pemegang saham, kreditur, konsumen, pemerintah, masyarakat, analis dan pihak lainnya) (Sopiani, 2014).

Asumsi teori stakeholder dibangun atas dasar pernyataan bahwa perusahaan berkembang menjadi sangat besar dan menyebabkan masyarakat menjadi sangat terkait dan memerhatikan perusahaan, sehingga perusahaan perlu menunjukkan akuntabilitas maupun responsibilitas secara lebih luas dan tidak terbatas hanya kepada pemegang saham. Hal ini berarti, perusahaan dan stakeholder

membentuk hubungan yang saling memengaruhi (Dummah, 2013).

b. Teori Legitimasi

Teori legitimasi berfokus pada interaksi antara perusahaan dengan masyarakat. Teori ini menyatakan bahwa organisasi adalah bagian dari masyarakat sehingga harus memperhatikan norma-norma sosial masyarakat karena kesesuaian dengan norma sosial dapat membuat perusahaan semakin legitimate (Untung 2009:3).

nilai positif dan legitimasi dari nasabah atau masyarakat, sehingga dapat terus bertahan dan berkembang di tengah-tengah masyarakat serta mendapat keuntungan di masa mendatang (Sopiani, 2014).

Legitimasi masyarakat merupakan faktor strategis bagi perusahaan dalam rangka mengembangkan perusahaan ke depan. Hal itu dapat dijadikan sebagai wahana untuk mengonstruksi strategi perusahaan, terutama terkait dengan upaya memposisikan diri di tengah lingkungan masyarakat semakin maju. Legitimasi organisasi dapat dilihat sebagai sesuatu diinginkan atau dicari perusahaan dari masyarakat. Dengan demikian, legitimasi merupakan manfaat atau sumber daya potensial bagi perusahaan untuk bertahan hidup (going concern) (Efendi, 2014).

c. Corporate Sosial Responsibility dalam Perspektif Islam

Ekonomi syariah mempunyai prinsip sinergi ( عت) artinya saling tolong menolong. Sesuai dalam firman Allah SWT dalam QS. Al Maidah (5): 2.

...

ا ه هعهته

ّ

ه هع

ّ

ّ ْ ا

ّ

ّٰ ه ْق ت اه

ّ

ّ ۖۖ

ّهَه

ّ

ا ه هعهت

ّ

ه هع

ّ

ّْث ْْا

ّ

ّ اه ْ عْ اه

ّ

ّۚۖ

...

Artinya: “…...Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa

dalam mengerjakan kebajikan dan taqwa merupaka perintah bagii seluruh manusia. Yakni, hendaknya menolong sebagian yang lain dan berusaha untuk mengerjakan apa yang Allah SWT perintahkan dan mengaplikasikannya dan melarang untuk tolong menolong dalam pebuatan dosa dan permusuhan (Gustani, 2012).

Sistem ekonomi syariah akan semakin mengajarkan kepedulian terhadap orang yang membutuhkan, baik itu dalam bentuk materi maupun non materi. Kesuksesan yang telah didapatkan seseorang belum bisa dikatakan sempurna apabila saudara di sekitarnya masih diliputi kekurangan bahkan kemiskinan (Nawawi, 2015).

ّْ هع

ّ

ّْي ه

ّ

ّهه ْيه

ّ

ّهيضه

ّ

ّل

ّ

ّ ْ هع

ّ

ّه هق

ّ:

ّه هق

ّ

ّ ْ ه

ّ

ّل

ّ

هص

ّ

ّل

ّ

ّ ْيه هع

ّ

ّه ه ه

ّ

ّْ ه

ّ

ّه هفه

ّ

ّْ هع

ّ

ٍّ ْ

ّ

ّ ه ْ ك

ّ

ّّْ

ّ ه ك

ّ

ّهيْ ا

ّ

ّه فه

ّ

ّل

ّ

ّْ هع

ّ

ّ ه ْ ك

ّ

ّّْ

ّ ه ك

ّ

ّ ْ هي

ّ

ّ ه هيقْ ا

ّ

ّْ ه ه

ّ

ّه هي

ّ

ه هع

ّ

ٍّ ْع

ّ

ّه هي

ّ

ّل

ّ

ّ ْيه هع

ّف

ّ

هيْ ا

ّ

ّه َآْاه

ّ

ّْ ه ه

ّ

ّه هته

ّ

ْ

ّ

ّه هته

ّ

ّل

ّف

ّ

هيْ ا

ّ

ّه َآْاه

ّ

ّله

ّف

ّ

ّ ْ هع

ّ

ّْ هعْ ا

ّ

ّه هك ه

ّ

ّْ هعْ ا

ّف

ّ

ّ ْ هع

ّ

ّ ْيَه

ّ.

(

ج َ

ّ

)

Artinya: “Dari Abu Hurairoh berkata, Rasulullah SAW. Bersabda,”

aib seorang muslim, niscaya Allah menutupi aib diadi dunia dan di akhirat. Dan Allah selamanya menolong hamba-Nya, selama hambanya menolong saudaranya. (H.R.Muslim)”.

Hadits di atas mengajarkan untuk selalu memperhatikan sesama muslim dan memberikan pertolongan jika seseorang mendapatkan kesulitan. Orang muslim yang membantu meringankan atau melonggarkan kesusahan saudaranya seiman berarti telah menolong hamba Allah SWT yang sangat disukai oleh-Nya dan Allah SWT pun akan memberikan pertolongannya serta menyelamatkannya dari berbagai kesusahan, baik di dunia maupun di akhirat. Sebagaiman firman Allah SWT dalam QS Muhammad (47):7 sebagi berikut:

هي

ّ

ه يه

ّ

ّه ي ا

ّّهآ

ا ه

ّ

ّْ إ

ّ

ا

ْ هت

ّ

ّه ل

ّ

ّْكْ ْ هي

ّ

ّْت هثيه

ّ

ّْ ه اه ْقه

Artinya: “Hai orang-orang mukmin, jika kamu menolong (agama) Allah,

niscaya Dia akan menolongmu dan meneguhkan kedudukanmu”.

Menurut Islam, Corporate Social Resposibility (CSR) yang dilakukan harus bertujuan untuk menciptakan kebajikan yang dilakukan bukan melalui aktivitas-aktivitas yang mengandung unsur riba, melainkan dengan praktik yang diperintahkan Allah SWT berupa zakat, infak, sedekah, dan wakaf. Corporate Social Resposibility (CSR) juga harus mengedepankan nilai kedermawanan dan ketulusan hati (Gustani, 2012).

Dalam perspektif Islam, Corporate Social Responsibility

perbuatan baik yang dapat memberikan kemanfaatan kepada orang lain demi mendapatkan ridho Allah SWT. Disamping itu, Corporate Social Resposibility (CSR) merupakan implikasi dari ajaran kepemilikan dalam Islam. Allah SWT adalah pemilik mutlaq (haqiqiyah) sedangkan manusia hanya sebatas pemilik sementara (temporer) yang berfungsi sebagai penerima amanah (Darmawati, 2014).

Islam telah mengharamkan setiap hubungan bisnis atau usaha yang mengandung kezaliman dan mewajibkan terpenuhinya keadilan yang teraplikasikan dalam hubungan usaha dan kontrak- kontrak serta pejanjian bisnis. Sifat keseimbangan atau keadilan dalam bisnis adalah ketika korporat mampu menempatkan segala sesuatu pada tempatnya (Darmawati, 2014). Dalam beraktifitas di dunia bisnis, Islam mengharuskan berbuat adil yang diarahkan kepada hak orang lain, hak lingkungan sosial dan hak alam semesta. Jadi, keseimbangan alam dan keseimbangan sosial harus tetap terjaga bersamaan dengan operasional usaha bisnis, dalam QS. Hud (10):85 Allah SWT berfirman:

هيه

ّ

ّ ْ هق

ّ

ا فْ ه

ّ

ّه هيْ ْ ا

ّ

ّه اه ي ْ اه

ّ

ّطْ قْ

ّ

ّ ۖۖ

ّهَه

ّ

ا هخْ هت

ّ

ّه ا

ّ

ّْ هء هيْشه

ّ

ّهَه

ّ

اْ هثْعهت

ّ

يف

ّ

ّ ْ ه ْْا

ّ

ّه ي ْف

Artinya: “Dan Syuaib berkata : “Hai kaumku, cukupkanlah takaran dan timbangan dengan adil, dan janganlah kamu merugikan manusia terhadap hak-hak mereka dan jangan lah kamu membuat kejahatan di

muka bumi denga membuat kerusakan”.

dibiayai oleh utang atau proporsi total utang terhadap rata-rata ekuitas pemegang saham. Rasio laverage memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat resiko tak tertagihnya suatu utang. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai (Schipper, 1981 dan Meek 1995 dalam Kurniawati, 2013).

Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan. Perusahaan yang mempunyai tingkat leverage tinggi berarti sangat bergantung pada pinjaman luar untuk membiayai asetnya, sedangkan perusahaan yang mempunyai tingkat leverage lebih rendah lebih banyak membiayai asetnya dengan modal sendiri.

Rasio leverage merupakan rasio yang mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditor perusahaan. Rasio ini menunjukkan risiko finansial yang dihadapi perusahaan. Dengan adanya komponen modal yang berasal dari utang, pemilik akan memeroleh manfaat berupa keuntungan yang diperoleh dari pertambahan modal, tetapi di sisi lain pemilik harus membayar bunga utang. Jika perusahaan memeroleh hasil yang lebih besar dari dana yang dipinjam dari pada yang harus dibayar sebagai bunga, maka hasil pengembalian untuk para pemilik akan meningkat.

yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio, merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara hutang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

4. Kinerja Perusahaan

Definisi kinerja keuangan menurut Sawir (2003:1) menjelaskan bahwa: “Kinerja keuangan merupakan suatu proses atau perangkat proses

untuk mengetahui kondisi keuangan perusahaan dengan cara pengambilan keputusan secara rasional dengan menggunakan alat-alat analisis tertentu”.

Menurut Mahsun (2006:145) kinerja keuangan menjelaskan bahwa: “kinerja merupakan suatu manajemen yang digunakan untuk

(ROA), Return on Equity (ROE),dan Net profit Margin (NPM).

Return on investment atau return on assets menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

kemampuan perusahaan memeroleh laba yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar (Sawir, 2001).

Net Profit Margin (NPM) menggambarkan besarnya laba bersih yang diperoleh perusahaan pada setiap penjualan yang dilakukan. Dengan kata lain rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Formulasi dari net profit margin adalah sebagai berikut (Sawir, 2001). B. Tinjauan Pustaka

Penelitian ini mengacu pada penelitian sebelumnya untuk mempermudah dalam pengumpulan data, metode analisis yang digunakan dan pengolahan data. Tinjauan hasil penelitian terdahulu tersebut diringkas seperti gambar berikut ini:

[image:46.595.108.515.524.748.2]Penelitian Terdahulu Tabel 2.1

NO Penelitian Hasil Penelitian

1 Tumewu (2014), “ Pengaruh Penerapan Good Corporate

Governance Terhadap

Leverage Dan Profitabilitas Pada Perusahaan Perbankan yang Terdaftar di BEI Periode 2009-2013”.

Penelitian dengan menggunakan metode analisis jalur (path analysis).

Profitabilitas yang diukur dengan menggunakan rasio ROE dan NPM, dilihat dari laporan keuangan dan laporan tahunan yang melaporkan pelaksanaan Good Corporate Governance (GCG) di bank yang diteliti. Dari penelitian tersebut diketehui Good Corporate Governance

(2011), “

Corporate Governance

Terhadap Corporate Sosial Responsibility Melalui Risiko Bisnis dan Kinerja Keuangan pada Bank Umum Syariah di Indonesia.”

Square (PLS) dengan menggunakan

software SmartPLS.

Dari penelitian tersebut diketahui Good Corporate Governance (GCG) berpengaruh positif secara signifikan terhadap kinerja keuangan Bank Umum Syariah. Secara teoritis, temuan ini mengandung makna bahwa semakin baik tata kelola perusahaan yang dilakukan Bank Umum Syariah, maka semakin tinggi pula kinerja keuangannya.

Good Corporate Governance (GCG) berpengaruh positif secara signifikan terhadap Corporate Social Responsibility

(CSR) Bank Umum Syariah. Secara teoritis, temuan ini mengandung makna bahwa semakin baik tata kelola perusahaan yang dilakukan Bank Umum Syariah, maka semakin tinggi pula Corporate Social Responsibility (CSR) nya.

3 Cahya (2010), “Analisis Pengaruh Kinerja Keuangan Terhadap Tanggung Jawab Sosial Perusahaan (Studi Pada Bank di Indonesia Periode Tahun 2007-2008).”

Hasil pengujian hipotesis yang dilakukan, diketahui bahwa kinerja keuangan yang terdiri dari rasio Size, ROA, dan Leverage

Leverage.

C. Kerangka Pemikiran 1. Kerangka Konseptual

Berdasarkan landasan teori dan tinjauan penelitian terdahulu seperti yang telah dijelaskan di atas, maka kerangka konseptual penelitian ini disajikan sebagai berikut:

TUGAS & TANGGUNG JAWAB DEWAN KOMISARIS

[image:50.595.68.574.30.448.2]

Gambar 2.1

Kerangka Konseptual Penelitian

2. Penurunan Hipotesis

a. Hubungan Good Corporate Governance (GCG) Terhadap Corporate Sosial Responsibility (CSR)

Alihozi (2009) dalam penelitiannya menjelaskan bahwa pelaksanaan Corporate Sosial Responsibility (CSR) akan menjadi strategi bisnis yang baik bagi Bank Syariah untuk menjaga atau meningkatkan daya saing melalui reputasi dan kesetiaan merk produk (loyalitas) atau citra Bank Syariah.

Perusahaan yang mempublikasikan pelaksanaan Good Corporate Governance (GCG) dituntut untuk melaporkan pengungkapan

CSR GCG

KINERJA

PERUSAHAAN FUNGSI KEPATUHAN

FUNGSI AUDIT INTERN

FUNGSI AUDIT EKSTERN TRANSPARANSI KEUANGAN KELENGKAPAN &PELAKSANAAN TUGAS KOMITE

TUGAS & TANGGUNG JAWAB DPS

PENGHIMPUNAN DANA & PENYALURAN

DANA & JASA

perusahaan terhadap lingkungan sosial disekitarnya. Melaksanakan kegiatan Corporate Sosial Responsibility (CSR) merupakan bentuk strategi bisnis yang baik dalam meningkatkan daya saing, dengan mengungkapkan Corporate Sosial Responsibility (CSR) tentunya akan menarik para investor unutk berpartisipasi dan berinvestasi, secara tidak langsung tujuan perusahaan akan tercapai, yaitu meningkatkan keuntungan perusahaan.

Dalam penelitian Badjuri (2011) menunjukkan bahwa Good Corporate Governance (GCG) berpengaruh positif secara signifikan terhadap Corporate Sosial Responsibility (CSR). Dengan tata kelola

Corporate Sosial Responsibility (CSR) yang baik dimungkinkan juga dapat meningkatkan para investor untuk berinvestasi pada perusahaan, secara tidak langsung dapat meningkatkan pendapatan pada perusahaan tersebut.

Berdasarkan pada argumentasi diatas maka peneliti menetapkan hipotesis penelitian sebagai berikut:

H1 : Good Corporate Governance (GCG) berpengaruh positif terhadap

Corporate Sosial Responsibility (CSR)

b. Hubungan Good Corporate Governance (GCG) Terhadap Leverage

perusahaan dan akan secara aktif memonitor seberapa besar tingkat

leverage perusahaan tersebut. (Black et al.,2003) yang menyatakan terdapat dua alternatif penjelasan tentang hubungan antara struktur modal dengan kualitas corporate governance. Pandangan pertama (a substitution story) menyebutkan bahwa perusahaan yang memiliki tingkat utang yang tinggi dalam struktur modalnya akan cenderung menjadi subjek untuk dikenai pengawasan oleh kreditor yang lebih ketat yang biasanya dinyatakan dalam kontrak utang yang dibuat. Dengan demikian, perusahaan kurang begitu mementingkan kualitas corporate governance, karena sudah ada pengawasan dari pihak eksternal. Pandangan kedua adalah bahwa kreditor sangat berkepentingan dengan praktik governance dari debiturnya dan memiliki kekuasaan yang lebih besar dibandingkan pemegang saham untuk memaksa perusahaan meningkatkan kualitas corporate governance perusahaan. Penjelasan tersebut disebut sebagai an investor pressure story. Darmawati (2006) yang menyatakan bahwa leverage tidak mempunyai pengaruh yang signifikan terhadap kualitas penerapan good corporate governance.

H2 : Good Corporate Governance (GCG) berpengaruh negatif terhadap

leverage.

c. Hubungan Leverage Terhadap Corporate Sosial Responsibility (CSR)

(Ardilla, 2011). Dengan laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang dan manajer akan memilih metode akuntansi yang akan memaksimalkan laba sekarang. Menurut Belkaoui dan Karpik (1989) keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan. Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

H3 : Leverage berpengaruh negatif terhadap Corporate Sosial Responsibility (CSR)

d. Hubungan Good Corporate Governance (GCG) Terhadap CSR Melalui Leverage

menurunkan tingkat leverage. Apabila leverage sudah terkendali maka

Corporate Sosial Responsibility (CSR) akan membaik. Hasil yang sama sesuai dengan penelitian (Tjandra, 2015). Dari uraian tersebut, makan dapat dirumuskan..

H4: Good Corporate Governance (GCG) berpengaruh positif terhadap CSR melalui Leverage

e. Hubungan Good Corporate Governance (GCG) Terhadap Kinerja Perusahaan

Secara teoritis praktik Good Corporate Governance (GCG) dapat meningkatkan kinerja perusahaan, mengurangi resiko yang mungkin dilakukan oleh dewan dengan keputusan yang menguntungkan sendiri dan umumnya Good Corporate Governance (GCG) dapat meningkatkan kepercayaan investor untuk menanamkan modalnya yang berdampak terhadap kinerjanya. (Diah Kusuma, 2008:16)

Penelitian yang dilakukan oleh Yudha Pranata pada tahun 2007 bertujuan untuk mengetahui pengaruh penerapan Good Corporate Governance (GCG) terhadap ROE, Tobin’s Q dan net profit margin

Tobin’s Q dan net profit margin (NPM) dan perubahan yang terjadi pada skor penerapan Good Corporate Governance (GCG) disebabkan oleh faktor lain yang tidak tercakup dalam model regresi.

H5 : Good Corporate Governance (GCG) berpengaruh positif terhadap kinerja perusahaan.

f. Hubungan Kinerja Perusahaan Terhadap Corporate Sosial Responsibility (CSR)

Semakin sebuah perusahaan mengimplementasikan Corporate Sosial Responsibility (CSR) dengan baik, maka kinerja perusahaan tersebut akan terangkat. Hasil yang diharapkan tentu kembali kepada perusahaan dalam bentuk dukungan publik dan penguatan faktor sosial terhadap pengelolaan dan pembangunan yang berkelanjutan dari masyarakat terhadap perusahaan yang bersangkutan.

pengungkapan Corporate Sosial Responsibility (CSR) berpengaruh secara positif terhadap Return on Equity (ROE) sebagai ukuran kinerja keuangan dan Cumulative Abnormal Return (CAR) sebagai ukuran kinerja perusahaan.

H6 : Kinerja perusahaan berpengaruh positif terhadap Corporate Sosial Responsibility (CSR)

g. Hubungan Good Corporate Governance (GCG) Terhadap Corporate Sosial Responsibility (CSR) melalui Kinerja Perusahaan

Corporate Sosial Responsibility (CSR) dalam prinsip Good Corporate Governance (GCG) ibarat dua sisi mata uang. Keduanya sama penting dan tidak terpisahkan. Dengan mengungkapkan Good Corporate Governance (GCG) dan Corporate Sosial Responsibility (CSR), maka diharapkan dapat meningkatkan kinerja perushaan perbankan (Ariyani, 2014). Berdasarkan penjelasan diatas maka hipotesis dalam penelitian ini adalah:

H7 : Good Corporate Governance (GCG) berpengaruh positif terhadap

Corporate Sosial Responsibility (CSR) melalui Kinerja Perusahaan.

h. Hubungan Leverage Terhadap Kinerja Perusahaan

Menurut Sartono (2010:267), “Berbagai rasio finansial dapat

dipergunakan untuk mengukur risiko dalam hubungannya dengan perusahaan yang menggunakan leverage dalam struktur modalnya. Misalnya total debt to total asset ratio, debt to equity ratio, time interest earned ratio dan fixed charged coverage ratio”. Debt Ratio mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur. Semakin rendah rasio hutang maka semakin bagus perusahaan itu. Sebab artinya sebagian kecil aset perusahaan yang dibiayai dengan hutang. Begitu juga sebaliknya, semakin besar rasio ini berarti makin besar pula leverage

karena pembayaran bunga atas utang merupakan pengurangan pajak dan oleh karena itu laba operasi yang mengalir kepada investor menjadi semakin besar.

Lebih diperkuat pula oleh pernyataan Sartono pada halaman berikutnya (2011:246),”jika semua asumsi dipenuhi maka cenderung

untuk disimpulkan bahwa dalam kondisi ada pajak perusahaan akan menjadi semakin baik apabila menggunakan utang semakin besar”. Jadi dalam penelitian ini asumsi yang digunakan adalah perusahaan akan menjadi semakin baik apabila menggunakan utang semakin besar. Dengan nilai utang yang semakin besar, nilai aktiva perusahaan akan mengalami peningkatan sehingga dapat membiayai segala aktivitas bisnis dengan tujuan meningkatkan profitabilitas perusahaan. Dengan sumber dana yang lebih besar, besar kemungjkinan keuntungan meningkat namun diikuti pula dengan peningkatan resiko.

i ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP CORPORATE SOSIAL RESPONSIBILITY MELALUI LEVERAGE DAN KINERJA PERUSAHAAN SEBAGAI VARIABEL INTERVENING PADA

BANK UMUM SYARIAH PERIODE 2011-2015

NAMA : KIKI RIYANILA NIM : 20120730154

Tujuan penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance (GCG) terhadap Corporate Sosial Responsibility (CSR) secara langsung, pengaruh Good Corporate Governance (GCG) terhadap leverage, pengaruh leverage terhadap Corporate Sosial Responsibility (CSR), pengaruh

Good Corporate Governance (GCG) terhadap Corporate Sosial Responsibility

(CSR) melalui leverage dan kinerja perusahaan sebagai variabel intervening dan untuk mengetahui pengaruh Good Corporate Governance (GCG) terhadap kinerja perusahaan, pengaruh kinerja perusahaan terhadap Corporate Sosial Responsibility (CSR), serta pengaruh leverage terhadap kinerja perusahaan.

Jenis penelitian yang dipakai adalah explanatory reserch. Sampel penelitian diambil dengan metode purposive sampling pada Bank Umum Syariah di indonesia tahun 2011-2015. Terdapat 12 Bank Umum Syariah sampai pada tahun 2015. Metode analisis menggunakan analisis Partial Least Square (PLS).

Hasil penelitian ini menunjukan bahwa Good Corporate Governance

(GCG) tidak berpengaruh terhadap Corporate Sosial Responsibility (CSR). Good Corporate Governance (GCG) tidak berpengaruh terhadap leverage. Leverage

berpengaruh terhadap Corporate Sosial Responsibility (CSR). Leverage dan Kinerja perusahaan sebagai variabel intervening tidak dapat mempengaruhi hubuungan Good Corporate Governance (GCG) dan Corporate Sosial Responsibility (CSR). Good Corporate Governance (GCG) tidak berpengaruh terhadap kinerja perusahaan. Kinerja perusahaan tidak berpengaruh terhadap

Corporate Sosial Responsibility (CSR), serta leverage berpengaruh terhadap kinerja perusahaan.

Kata kunci: Good Corporate Governance (GCG), Corporate Sosial Responsibility

ii ABSTRACT

The Effects of Good Corporate Governance Towards The Corporate Social Responsibility Through Leverage and Corporate Performance as an Intervening Variabel On Public Shariah Banks in Indonesia in the Period of

2011-2015

By : KIKI RIYANILA STUDENT : 20120730154

The research aims at finding the influence of Good Corporate Governance (GCG) toward Cooperate Social Responsibility (CSR) directly. The influence of Good Corporate Governance (GCG) toward leverage, the influence of leverage toward Cooperate Social Responsibility (CSR) through leverage and the company performance as the intervening variables and finding the influence of Good Corporate Governance (GCG) toward Cooperate Social Responsibility (CSR), and the influence of leverage toward the company performance.

The research type used is explanatory research. The research sample is used by using the purposive sampling method on Sharia Public Banks in Indonesia during 2011-2015. There are 12 Sharia Public Banks in 2015. The analysis method uses Partial Least Square (PLS).

The research result shows that Good Corporate Governance (GCG) does not influence Cooperate Social Responsibility (CSR). Good Corporate Governance (GCG) does not have leverage. Leverage influences Cooperate Social Responsibility (CSR). Leverage and company performance as the intervening variables cannot influence the correlation between Good Corporate Governance (GCG) and Cooperate Social Responsibility (CSR). Good Corporate Governance (GCG) does not influence leverage. Company performance does not influence Cooperate Social Responsibility (CSR), and leverage influences the company performance.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini Good Corporate Governance (GCG) telah menjadi salah satu pilar dalam sistem ekonomi pasar. Ia berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan Good Corporate Governance (GCG) mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya Good Corporate Governance (GCG) oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

Penelitian yang dilakukan Kaihatu (2006) menunjukan bahwa

corporate governance di Indonesia masih sangat rendah, hal ini terutama disebabkan oleh kenyataan bahwa perusahaan-perusahaan di Indonesia belum sepenuhnya memiliki corporate culture sebagai inti dari corporate governance. Pemahaman tersebut membuka wawasan bahwa korporate kita belum dikelola secara benar atau dengan kata lain, korporate kita belum menjalankan governansi.

[image:63.595.120.518.597.758.2]Laporan tentang Good Corporate Governance (GCG) oleh Asian Corporate Governance Association (ACGA), menempatkan Indonesia di urutan terbawah pada budaya corporate governance dengan total 39 pada tahun 2014. Meskipun skor Indonesia di tahun 2014 lebih baik dibandingkan tahun 2012 dengan skor 37. Kenyataannya, Indonesia masih tetap berada di urutan terbawah di antara Negara-negara Asia. Faktor-faktor penyebab rendahnya kinerja Indonesia adalah penegakan hukum dan budaya corporate governance yang masih berada di titik paling rendah di antara Negara-negara lain yang sedang tumbuh di Asia.

Tabel 1.1

Skor GCG dari Tahun 2010 sampai 2014 (data /2tahun) Skor CG dari tahun 2010 sampai 2014 (data /2tahun)

49 49 45 Korea 45 45 49 China 40 41 37 Philippines 39 37 40 Indonesia

Source: Asian Corporate Governance Association (data diolah)

Selain itu, penerapan ASEAN Corporate Governance Scorecard (ACGS) pada perusahan-perusahan di Indonesia khususnya yang sudah melantai di pasar modal (emiten), dianggap masih kalah jauh jika dibandingkan dengan emiten-emiten di lima negara besar ASEAN. Hal ini, tercermin dari penghargaan

ASEAN Corporate Governance and Award yang diselenggarakan oleh Forum Pasar Modal ASEAN ((ASEAN Capital Market Forum (ACMF)) di Manila-Filipina 14 November 2015 lalu. Dalam pagelaran tersebut ada 50 emiten

se-ASEAN yang dianggap berhasil dalam menerapkan berbagai parameter ACGS. Dari 50 emiten yang hadir di Manila, Indonesia hanya diwakili oleh dua emiten yakni PT Bank Tabungan Negara (Persero) Tbk dan PT Bank OCBC NISP Tbk. Kondisi ini berbanding terbalik jika dibandingkan dengan negara-negara tetangga Indonesia seperti Thailand diwakili 8 emiten, Filipina 11 emiten, Singapura 8 emiten dan Malaysia 6 emiten. (www.infobanknews.com, 2016)

Good Corporate Governance (GCG) merupakan prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholder khususnya, dan stakeholder

Nasional Kebijakan Governance (KNKG) menerangkan dalam pengelolaan perusahaan yang baik, perusahaan harus mendasarkan pengelolaan perusahaan berdasar prinsip good corporate governance antara lain transparansi (transparancy), akuntabilitas (accountability), pertanggungjawaban (responsibility), kemandirian (independency), dan kewajaran (fairness). Perusahaan yang menerapkan prinsip-prinsip good corporate governance

berimplikasi terhadap kinerja perusahaan yang baik (Maraputra, 2012).

Dengan menerapkan prinsip-prinsip Good Corporate Governance

(GCG) dalam perusahaan, maka akan tercipta suatu pelaporan keuangan yang berkualitas dimana pelaporan keuangan yang berkualitas itu relevance dan

reliability. Relevance berarti bahwa informasi akuntansi berkemampuan untuk membuat perbedaan didalam satu keputusan. Untuk menjadi relevance, informasi harus dapat memberi ketegasan atau memberi pengaruh perubahan atas harapan pembuat keputusan. Dapat dipercaya (reliability) berarti informasi yang ditulis secara nyata menyatakan apa yang dimaksud, apa yang diungkapkan dan dapat diuji kebenarannya. Kualitas pelaporan keuangan yang ditunjang oleh Good Corporate Governance (GCG) maka akan mencapai tujuan pelaporan keuangan yaitu menyajikan informasi keuangan bagi pihak-pihak yang berkepentingan (Simadibrata, 2012).

Penelitian yang dilakukan oleh Simadibrata (2012) menunjukan bahwa

akurat dan tepat waktu serta kewajiban perusahaan untuk disclosure secara akurat, tepat waktu dan transparan mengenai semua informasi kinerja perusahaan, kepemilikan dan stakeholders. Good Corporate Governance (GCG) akan membawa perusahaan menjadi lebih efisien dan mampu memberikan pelayanan, perbaikan pola kerja termasuk pengambilan keputusan sehingga dapat meningkatkan kepercayaan bagi investor.

Jika diterapkan secara serius Good Corporate Governance (GCG) bisa berpengaruh langsung terhadap kinerja perusahaan. Esensi dari Good Corporate Governance (GCG) ini secara ekonomis akan menjaga kelangsungan usaha, baik profitabilitas maupun pertumbuhannya. Dampak penerapan Good Corporate Governance (GCG) selain bisa menghilangkan KKN (kolusi, korupsi dan nepotisme) dan menciptakan serta mempercepat iklim usaha yang sehat, juga akan meningkatkan kepercayaan baik investor maupun kreditor (Hermanada, 2010).

Peranan Good Corporate Governance (GCG) sangat berpengaruh terhadap penyajian pelaporan keuangan yang berkualitas, karena dengan adanya

Good Corporate Governance (GCG) maka pelaporan keuangan yang disajikan akan lebih bisa dipercaya. Pelaporan keuangan tersebut dapat dipercaya karena telah mengikuti aturan-aturan yang telah ditetapkan oleh perusahaan untuk mencapai good corporate (Simadibrata, 2012).

Indonesia No.11/33/PBI/2009 yaitu mengenai Good Corporate Governance

(GCG) bagi Bank Umum Syariah dan Unit Usaha Syariah. (www.bi.go.id, 2015)

Perbankan merupakan tongkak kemajuan ekonomi di Indonesia, karena bank khususnya perbankan syariah tidak hanya memiliki peran dalam penyaluran dan penghimpunan dana namun juga dalam memberikan kontribusi pada kepentingan masyarakat. Kontribusi kepada masyarakat dapat di wujudkan dengan memberikan rasa peduli terhadap komunitas yang secara langsung berhubungan dengan kegiatan operasinya. Salah satu bentuk kepedulian tersebut adalah program Corporate Sosial Responsibility (CSR).

Di Indonesia, kesadaran mengenai Corporate Sosial Responsibility

(CSR) ini terlihat dari makin banyaknya perusahaan yang mengungkapkan isu

Corporate Sosial Responsibility (CSR) dalam laporan keuangan tahunan maupun

press release lainnya (Fitria, 2010). Pemerintah pun mengakomodirnya dengan mengeluarkan peraturan mengenai kewajiban praktik Corporate Sosial Responsibility (CSR) yang diatur dalam Undang-Undang Nomor 25 tahun 2007 tentang Penanaman Modal, baik penanaman modal dalam negeri maupun penanaman modal asing. Kemudian dalam Undang-Undang Nomer 40 tahun 2007 tentang Perseroan Terbatas pada pasal 66 menyebutkan bahwa laporan tahunan harus memuat beb