DAFTAR PUSTAKA

BUKU:

Ambadar, Jackie, Corporate Social Responsibility Dalam Praktik Di Indonesia,

Jakarta, Gramedia: 2008.

Anoraga, Pandji, BUMN,Swasta dan Koperasi, Jakarta, PT Dunia Pustaka Jaya:

1995.

Badan Pembinaan Hukum Nasional, Departemen Hukum Dan HAM, Pengkajian

Masalah Hukum Penanggulangan Tindak pidana Korupsi, Jakarta: 2002.

Chazawi, Adami, Hukum Pembuktian Tindak Pidana Korupsi, Bandung, Alumni:

2006

---, Hukum Pidana Materiil dan Formil Korupsi di Indonesia, Malang , Bayu Media: 2003.

Hamzah, Andi, Pemberantasan Korupsi melalui Hukum Pidana Nasional dan Internasional, Jakarta, PT Raja Grafindo Persada: 2005.

Hartanti, Evi, Tindak Pidana Korupsi, Jakarta, Sinar Grafika: 2005.

Klitgaard, Robert, Controlling Corruption, Berkeley, University of California Press: 1988.

Mulyadi, Lilik, Tindak Pidana Korupsi di Indonesia, Normatif, Teoritis,Praktik

Sudharmono, Johny, Good Governed Company Panduan Praktis bagi BUMN

untuk menjadi G2C dan Pengelolaannya Berdasarkan Suara Hati, Jakarta,

PT. Elex Media Komputindo: 2004.

Sutojo, Siswanto & E Jhon Aldridge, Good Corporate Governance, Jakarta, PT.

Damar Mulia Pustaka: 2005.

Situmorang, Victor M, Tindak Pidana Pegawai Negeri Sipil, Jakarta, Rineka

Cipta: 2005.

Tunggal, Amin Widjaja, Corporate Governance Suatu Pengantar, Jakarta,

Harvarindo: 2007.

Amin Widjaja Tunggal, Tata Kelola Perusahaan Teori dan Kasus, Jakarta,

Harvarindo: 2008.

Tangkilisan, Hassel Nogi S., Mengelola Kredit Berbasis Good Corporate

Governance, Yogyakarta, Balairung&Co: 2003.

World Bank, Memerangi Korupsi di Indonesia Memperkuat Akuntabilitas Untuk

Kemajuan, Jakarta, World Bank Office: 2003.

Wiyono, R., Pembahasan Undang-Undang Tindak Pidana Korupsi, Jakarta,

Sinar Grafika: 2005.

R. Wiyono, Tindak Pidana Korupsi Di Indonesia, Bandung, Alumni: 1986.

Wibisono, Yusuf, Membedah Konsep dan Aplikasi Corporate Social

UNDANG-UNDANG:

Tim Redaksi Fokusmedia, Himpunan Peraturan Perundang-undangan

Pemberantasan Tindak Pidana Korupsi, Bandung, Fokusmedia: 2008.

Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara.

Undang-Undang Nomor 20 Tahun 2001 Tentang Perubahan Atas UU No 31

Tahun 2001 Pemberantasan Tindak Pidana Korupsi.

Undang-Undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana

Korupsi.

Undang-Undang Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara Yang

Bersih Dan Bebas Dari Korupsi, Kolusi, Dan Nepotisme.

Kitab Undang-Undang Hukum Pidana.

INTERNET:

&id=1085&itemid=43, Jakarta, HukumHam

Majalah dan Jurnal :

g. Pemberian hadiah ulang tahun atau pada acara-acara pribadi lainnya dari

rekanan.

h. Pemberian hadiah atau souvenir kepada pejabat pada saat kunjungan kerja.

i. Pemberian hadiah atau parsel kepada pejabat pada saat hari raya

keagamaan, oleh rekanan atau bawahannya.75

Seluruh pemberian tersebut diatas, dapat dikategorikan sebagai gratifikasi, apabila

ada hubungan kerja atau kedinasan antara pemberi dengan pejabat yang

menerima, dan/atau semata-mata karena keterkaitan dengan jabatan atau

kedudukan pejabat tersebut.

BAB III

KAITAN ANTARA PELARANGAN GRATIFIKASI

TERHADAP PRINSIP

GOOD CORPORATE GOVERNANCE

DALAM BADAN USAHA MILIK NEGARA

A. Latar Belakang, Konsep, Definisi dan Prinsip-Prinsip Dasar Good Corporate Governance Dalam Pengelolaan Badan Usaha Milik Negara

1. Latar Belakang

Dalam suatu negara, korporasi memegang suatu peranan sentral dalam

sistem perekonomian. Korporasi menjalankan fungsi-fungsi produksi dan

distribusi barang dan jasa. Korporasi juga memegang peranan penting karena

terlibat secara langsung dalam proses alokasi sumber daya alam yang bersifat

ekonomis bagi masyarakat. Peranan ini sangat penting mengingat keberadaan

sumber daya yang bersifat ekonomis sangat terbatas dan oleh karenanya

harus dapat dialokasikan seoptimal mungkin.

Pada dasarnya korporasi atau perusahaan didirikan oleh pemilik

dengan tujuan untuk mendapatkan keuntungan (profit motive) dan

tujuan-tujuan lain yang diinginkan pemilik, termasuk sustainable profit. Badan

Usaha Milik Negara (BUMN) yang mayoritas atau bahkan seratus persen

sahamnya dimiliki pemerintah diharapkan mampu menjadi penggerak

(powerhouse) perekonomian Indonesia dan sumber peningkatan

kesejahteraan masyarakat. Secara sederhana, BUMN diharapkan mampu

memberikan kontribusi berharga bagi semua pihak yang berkepentingan

(stakeholders).76

Namun dalam aktivitasnya, korporasi atau BUMN tidak terlepas dari

masalah-masalah, baik secara internal maupun eksternal. Rendahnya

penerapan Good Corporate Governance biasanya menjadi salah satu masalah

yang kerap muncul. Masalah lain yang juga acap kali terjadi adalah adanya

praktik korupsi di dalam tubuh BUMN atau korporasi, yang bukan hanya

76

menyerang dan menimbulkan kekacauan pada daya tahan perusahaan, tetapi

juga membuat daya tahan perekonomian Indonesia ambruk.

Maraknya praktik korupsi di BUMN disebabkan oleh beberapa hal.

Lingkungan bisnis yang memungkinkan untuk melakukan, rendahnya

regulasi dan pengawasan, minimnya edukasi dan tingkat moral pada pegawai

BUMN, menjadi pemicu maraknya praktik korupsi di BUMN.

Dengan demikian, praktik korupsi sangat bertentangan dengan

prinsip-prinsip Good Corporate Governance (GCG), sehingga diperlukan regulasi

yang jelas, baik dari sisi internal perusahaan (soft law) maupun dari

pemerintah yang melarang adanya praktik korupsi di dalam korporasi

ataupun BUMN.

2. Definisi dan Prinsip-Prinsip Good Corporate Governance

Pertama kali, Istilah corporate goverance diperkenalkan oleh Cadbury

Committee tahun 1992 dalam laporannya yang dikenal sebagai Cadburry

Report. Laporan ini dipandang sebagai titik balik (turning point) yang

menentukan praktik Corporate Gorvernance di seluruh dunia77. Cadbury

Committee mendefinisikan corporate governance sebagai: “ A set of rules

that define the relationship between shareholder, managers, creditors, the

government, employees and other internal and external stakeholders in

respect to their rights and responsibilities”78

The Organization for Economic Corporation and Development (OECD), mendefinisikan corporate governance sebagai berikut: “ Corporate

77

Siswanto Sutojo & E Jhon Aldridge, Op.cit, hlm: 4. 78

governance is the system by which business corporations are directed and control. The corporate governance structure specifies the distributian of right and responsibilities among different participant in the corporattion, such as the board, the managers, shareholders and other staheholder, and spells out the rule and procedure for making decision on corprate affairs. By doing this, it also provides the structure through which the company objectives are set,and the means of attaining those objectives and monitoring performance”79

Sedangkan menurut Bank Dunia, yang dimaksud dengan Corporate

Governance ialah kumpulan hukum, peraturan dan kaidah-kaidah yang wajib

dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja

secara efisien, menghasilkan nilai ekonomi jangka panjang yang

berkesinambungan bagi para pemegang saham maupun masyarakat sekitar

secara keseluruhan.80

Menurut Ernst & Young, Corporate Governance consists of an inter-relatedset of mechanisms comprising institutional shareholders,boards of directors and commissioners, managers remunerate according to performance, the market for corporate control, ownership structure, financial structure, relational investors, and product market competition. A company’s management of its business risks if of crucial importance ( corporate governance terdiri atas sekumpulan mekanisme yang saling berkaitan yang terdiri dari pemegang saham institusional, dewan direksi dan komisaris, para manager yang dibayarkan berdasarkan kinerjanya, pasar sebagai pengendali perseroan, struktur kepemilikan, struktur keuangan, investor terkait dan persaingan produk. Manajemen perusahaan terhadap risiko bisnis merupakan hal yang sangat penting)81

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan Corporate Governance sebagai: “…seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengendali) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan

79

OECD dalam Siswanto Sutojo & E Jhon Aldridge, Good Corporate Governance, (Jakarta : PT. Damar Mulia Pustaka, 2005), hlm:2.

80

Bank Dunia dalam Amin Widjaja Tunggal, Tata Kelola Perusahaan Teori dan Kasus, (Jakarta : Harvarindo, 2008), hlm: 4

81

Corporate Governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).”82

1. Landasan hukum yang diperlukan untuk menjamin penerapan good

corporate governance secara efektif (ensuring the basis for an

effective corporate governance framework), Prinsip-Prinsip Good Corporate Governance

Dalam konteks tumbuhnya kesadaran akan arti penting Corporate

Governance ini, Organization for Economic Corporation and Development

(OECD) telah mengembangkan seperangkat prinsip-prinsip Good Corporate

Governance yang mencakup :

2. Hak pemegang saham dan fungsi pokok kepemilikan perusahaan (the

rights of shareholders and key ownership functions),

3. Perlakuan yang adil terhadap para pemegang saham (the equitable

treatment of shareholders),

4. Peranan the stakeholders dalam corporate governance (the role of

stakeholders in corporate governance),

5. Prinsip pengungkapan informasi perusahaan secara transparan

(disclosure and transparency), dan

6. Tanggung jawab Dewan Pengurus (the responsibilities of the Board)83

Seiring dengan itu, pemerintah Republik Indonesia melalui Kantor

Kementrian BUMN telah mengeluarkan berbagai keputusan yang mewajibkan

BUMN-BUMN menerapkan prinsip-prinsip good corporate governance,

82

I. Nyoman Tjager. dkk, Op.cit, hlm: 26.

83

misalnya Keputusan Menteri BUMN No. Kep-117/M-MBU/2002 tentang

penerapan praktik Good Corporate Governance pada Badan Usaha Milik

Negara (BUMN), dimana di dalamnya juga dijabarkan prinsip-prinsip good

corporate governance yang sejalan dengan prinsip-prinsip yang dirumuskan

oleh OECD yaitu:

1. Transparansi, yaitu keterbukaan dalam proses pengambilan keputusan

dan keterbukaan dalam mengemukakan informasi materiil dan relevan

mengenai perusahaan.

2. Kemandirian, yaitu suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari

pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan

terlaksana secara efektif.

4. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi.

5. Kewajaran (Fairness), yaitu keadilan dan kesetaraan di dalam

memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian

dan peraturan perundang-undangan yang berlaku.84

Kelima prinsip Corporate Governance OECD di atas dapat dijelaskan sebagai

berikut:85

84

1. Perlindungan terhadap hak-hak pemegang saham.

Kerangka kerja corporate governance harus dapat melindungi

hak-hak pemegang saham :

a. Hak-hak pemegang saham mencakup :

1)Metode yang aman dalam pencatatan kepemilikan

(ownership registration);

2) Mengalihkan (convey) atau pemindahan saham;

3)Memperoleh informasi yang relevan tentang perusahaan

pada waktu yang tepat dan berkala;

4)Berpartisipasi dan memberi suara dalam rapat umum

pemegang saham;

5) Memilih anggota dewan komisaris (board of directors);

6) Mendapatkan pembagian laba perusahaan.

b.Pemegang saham mempunyai hak untuk berpartisipasi dalam, dan

secara memadai diberi informasi tentang keputusan yang berkaitan

dengan perubahan perusahaan yang fundamental, seperti :

1)Perubahan anggaran dasar (statute atau articles of

incorporation) atau dokumen sejenis dari perusahaan;

2) Otoritas tambahan saham; dan

3) Transaksi-transaksi yang luar biasa sebagai akibat dari

penjualan perusahaan.

c.Pemegang saham harus mempunyai kesempatan untuk

berpartisipasi secara efektif dan member suara dalam rapat umum

85

pemegang saham (general shareholder meetings) dan harus diberi

informasi tentang aturan-aturan, mencakup prosedur pemberian

suara, yang mempengaruhi rapat umum pemegang saham, yaitu :

1)Para pemegang saham harus dilengkapi dengan informasi

yang memadai dan tepat waktu yang berkaitan dengan

tanggal, tempat, dan agenda rapat umum, dan juga

informasi yang lengkap dan tepat waktu tentang

masalah-masalah yang akan diputuskan dalam rapat;

2)Peluang harus diberikan kepada pemegang saham untuk

menanyakan tentang dewan komisaris dan mencantumkan

hal-hal dalam agenda rapat umum, dengan bergantung pada

pembatasan-pembatasan yang masuk akal;

3)Pemegang suara harus dapat member suara secara pribadi

atau in absentia, dan pengaruh yang sama harus diberikan

terhadap suara apakah dilakukan secara pribadi atau in

absentia.

d.Struktur modal yang memungkinkan pemegang saham tertentu

untuk memperoleh suatu tingkat pengendalian yang tidak seimbang

atau sepadan dengan kepemilikan ekuitas mereka harus

diungkapkan.

e.Markets for corporate control harus dapat berfungsi dalam

keadaan yang efisien dan transparan.

1)Aturan-aturan dan prosedur-prosedur yang mempengaruhi

dan transaksi-transaksi yang luar biasa seperti merger,dan

penjualan porsi yang substansial dari aktiva korporat, harus

secara jelas diungkapkan agar investor memahami hak

mereka. Transaksi harus terjadi pada harga yang transparan

dan di bawah kondisi yang wajar dan melindungi hak dari

seluruh pemegang saham sesuai dengan kelompoknya;

2)Alat-alat yang anti pengambilalihan seharusnya tidak

digunakan untuk melindungi manajemen dari

akuntabilitas/tanggungjawab.

f. Pemegang saham, termasuk investor kelembagaan, harus

mempertimbangkan biaya dan manfaat untuk melaksanakan hak

pemberian suara (voting rights).

2. Persamaan perlakuan terhadap seluruh pemegang saham.

Kerangka kerja corporate governance harus memastikan perlakuan

yang sama (equitable treatment) terhadap seluruh pemegang saham,

mencakup pemegang saham minoritas dan pemegang saham asing. Semua

pemegang saham harus mempunyai kesempatan untuk memperoleh ganti

rugi pelanggan (redress for violation) yang efektif atas hak-hak mereka :

a.Semua pemegang saham dari kelompok yang sama harus

diperlakukan secara sama rata/adil :

1)Dalam setiap kelompok, semua pemegang saham harus

mempunyai hak pemberian suara yang sama. Semua

pemberian suara yang melekat pada seluruh kelompok

saham sebelum saham tersebut dibeli;

2)Suara harus diberikan Kustodian atau nominess dalam suatu

keadaan sesuai dengan manfaat pemilik saham;

3)Proses dan prosedur untuk rapat pemegang saham harus

memungkinkan perlakuan yang sama bagi seluruh

pemegang saham. Prosedur perusahaan seharusnya tidak

mengakibatkan terlalu sulit atau mahal untuk memberikan

suara.

b.Praktik-praktik insider trading dan self dealing yang bersifat

penyalahgunaan harus dilarang.

c.Anggota Dewan Komisaris (board of directors) dan manajer

disyaratkan untuk mengungkapkan setiap kepentingan yang

material dalam transaksi-transaksi atau hal-hal yang mempengaruhi

perusahaan.

3. Peranan stakeholders dalam corporate governance.

Kerangka kerja corporate governance harus mengakui hak-hak

stakeholders seperti yang ditetapkan hukum dan mendorong kerjasama

yang aktif antara perusahaan dan stakeholders dalam menciptakan

kemakmuran (creating wealth), pekerjaan dan kelangsungan dari

perusahaan yang sehat secara finansial sehat :

a.Kerangka kerja corporate governance harus memastikan hak-hak

b.Apabila kepentingan stakeholders dilindungi oleh hukum, maka

stakeholder harus mempunyai kesempatan untuk memperoleh ganti

rugi pelanggaran yang efektif dari hak-hak mereka.

c.Kerangka kerja corporate governance memperbolehkan

mekanisme penguatan kinerja (performance-enchancing

mechanism) untuk partisipasi stakeholders.

d.Apabila stakeholders berpartisipasi dalam proses corporate

governance, maka mereka harus mempunyai akses terhadap

informasi yang releven.

4. Keterbukaan dan transparansi.

Kerangka kerja corporate governance harus memastikan bahwa

pengungkapan yang tepat waktu dan akurat dilakukan terhadap semua hal

yang material berkaitan dengan perusahaan, mencakup situasi keuangan,

kinerja, kepemilikan dan tata kelola perusahaan.

a.Pengungkapan mencakup, akan tetapi terbatas pada, informasi

yang material:

1) Hasil keuangan dan operasi perusahaan.

2) Tujuan perusahaan.

3) Kepemilikan saham utama dan hak-hak pemberian suara.

4) Anggota Dewan komisaris (board of directors) dan

eksekutif kunci dan remunerasi mereka.

5) Faktor-faktor risiko material yang dapat diperkirakan.

6) Isu material yang berkaitan dengan pekerja dan

7) Struktur dan kebijakan tata kelola.

b.Informasi harus disiapkan, diaudit, dan diungkapkan sesuai dengan

standar akuntansi, pengungkapan keuangan dan non-keuangan, dan

audit yang bermutu tinggi.

c.Audit tahunan harus dilaksanakan oleh auditor independen agar

memberi keyakinan eksternal dan obyektif atas cara laporan

keuangan disusun dan disajikan.

d.Saluran penyebaran informasi harus memberikan akses yang wajar,

tepat waktu dan efisien biaya terhadap informasi yang relevan

untuk pemakai.

5. Akuntabilitas dewan komisaris.

Kerangka corporate governance harus memastikan pedoman

strategis perusahaan, pemonitoran manajemen yang efektif oleh dewan

komisaris, dan akuntabilitas dewan komisaris terhadap perusahaan dan

pemegang saham.

a.Anggota dewan komisaris bertindak dengan dasar informasi yang

lengkap, itikad baik, penelitian yang cermat dan hati-hati, dan

kepentingan yang paling baik bagi perusahaan dan pemegang

saham.

b.Apabila keputusan dewan komisaris dapat mempengaruhi

kelompok pemegang saham yang berbeda dengan cara yang

berbeda, dewan komisaris harus memperlakukan semua pemegang

c.Dewan komisaris harus memastikan ketaatan terhadap hukum yang

berlaku dan mempertimbangkan kepentingan stakeholders.

d.Dewan komisaris harus memenuhi fungsi-fungsi kunci tertentu,

mencakup :

1)Menelaah dan mengarahkan strategi korporat, rencana

tindakan utama, kebijakan risiko, anggaran tahunan dan

rencana usaha, menetapkan sasaran kinerja, memonitor

implementasi dan kinerja korporat, dan mengawasi

pengeluaran modal yang pokok, akuisisi dan divestures.

2)Memilih, memberi kompensasi, memonitor dan, bila perlu,

mengganti eksekutif kunci dan mengawasi perencanaan

suksesi (succession planning).

3)Menelaah eksekutif kunci dan remunerasi dewan komisaris,

dan memastikan suatu proses nominasi dewan komisaris

yang formil dan transparan.

4)Memonitor dan mengelola benturan kepentingan yang

potensial dari manajemen, anggota dewan komisaris dan

pemegang saham, mencakup penyalahgunaan aktiva

korporat dan penyalahgunaan dalam transaksi-transaksi

pihak yang mempunyai hubungan istimewa (related party

transactions).

5)Meyakini integritas akuntasi dan sistem pelaporan

keuangan perusahaan, mencakup audit independen dan

pemonitoran risiko, pengendalian keuangan, dan ketaatan

terhadap hukum.

6)Memonitor efektifitas praktik-praktik tata kelola yang

beroperasi dan melakukan perubahan-perubahan bila perlu.

7) Mengawasi proses pengungkapan dan komunikasi.

e.Dewan komisaris harus dapat melaksanakan pertimbangan yang

obyektif tentang urusan korporat secara independen, khususnya

terhadap manajemen.

1)Dewan komisaris harus mempertimbangkan menugaskan

sejumlah dewan komisaris non-eksekutif yang memadai

untuk melakukan pertimbangan yang independen tentang

tugas-tugas dimana terdapat suatu potensial benturan

kepentingan. Contoh dari tanggung jawab penting demikian

adalah pelaporan keuangan, nominasi dan remunerasi

eksekutif dan dewan komisaris.

2)Anggota dewan komisaris harus mencurahkan waktu yang

memadai terhadap tanggungjawab mereka.

f. Agar dapat memenuhi tanggungjawab mereka, anggota dewan

komisaris harus mempunyai akses terhadap informasi yang akurat,

relevan dan tepat waktu.

Dalam praktiknya di masa lalu, banyak korporasi ataupun BUMN yang

masih berfokus pada mencari profit dengan cara-cara yang tidak dapat dapat

dianggap sehat. Tingkat moral para pelaku usaha berada pada titik yang amat

rendah demi mencapai keuntungan yang sebesar-besarnya yang mendorong

terjadinya praktik bad corporate governance termasuk di dalamnya

korupsi,kolusi dan nepotisme. Hal inilah yang pada kemudian hari menjadi

alasan runtuhnya banyak korporasi dan BUMN-BUMN pada masa krisis

ekonomi 1998.

Dengan demikian tidak ada pilihan lain bahwa korporasi-korporasi di

Indonesia baik perusahaan publik maupun

perusahaan-perusahaan terbukadi pasar modal harus mulai melihat good corporate

governance bukan sebagai aksesoris belaka, tetapi suatu sistem nilai dan best

practices yang sangat fundamental bagi peningkatan modal perusahaan dan

menuntut pendekatan holistik dalam penerapannya.86

Penerapan good corporate governance (GCG) dapat didorong dari tiga

sisi, yaitu etika, pasar dan peraturan. Dorongan dari etika (ethical driven)

datang dari kesadaran individu-individu pelaku bisnis untuk menjalankan

praktik bisnis yang mengutaman kelangsungan hidup perusahaan,

kepentingan stakeholders, dan menghindari cara-cara menciptakan

keuntungan sesaat. Di sisi lain, dorongan dari peraturan (regulatory driven)

“memaksa” perusahaan untuk patuh terhadap peraturan perundang-undangan

yang berlaku. Yang ketiga ialah berupa market driven, dimana lebih

menekankan pada kinerja pasar, dimana masyarakat dan investor menilai

86

sebuah perusahaan dari kinerja (performance), jika ada dorongan pasar

(market driven) maka akan terbentuk sebuah sistem di pasar yang secara

otomatis akan memberikan penghargaan dan penilaian yang lebih tinggi pada

perusahaan yang terbukti menerapkan GCG dan memiliki kinerja baik, juga

menghukum mereka yang tidak, dengan terefleksikan pada penurunan harga

saham perusahaan, atau penurunan kepercayaan investor dan masyarakat

internasional kepada suatu negara.87

Pada tahun 1999, Komite Nasional Kebijakan Corporate Governance

(KNKCG) yang dibentuk berdasarkan Keputusan Menko Ekuin Nomor:

KEP/31/M.EKUIN/08/1999 telah mengeluarkan Pedoman Good Corporate

Governance (GCG) yang pertama. Pedoman tersebut telah beberapa kali

disempurnakan, terakhir pada tahun 2001. Yang menjadi dasar hukum

penerapan good corporate governance dalam BUMN ialah dengan

dikeluarkannya Surat Keputusan Menteri BUMN No.23 Tahun 2000, tanggal

31 Mei 2000, tentang Pengembangan Praktik Good Corporate Governance

Perusahaan Perseroan yang kemudian disempurnakan melalui Surat

Keputusan Menteri BUMN No Kep-117/M-MBU/2002 tanggal 31 Juli 2002

tentang penerapan praktik GCG pada BUMN, dimana dalam Pasal 2 ayat (1)

ditentukan bahwa BUMN wajib menerapkan GCG secara konsisten dan atau

menjadikan GCG sebagai landasan operasional. Ini berarti khusus BUMN

87

merupakan kewajiban dan BUMN dijadikan contoh dalam penerapan GCG di

Indonesia.88

Dengan dikeluarkannya peraturan-peraturan tersebut, diharapkan

pelaksaaan GCG di BUMN dapat terlaksana dengan baik. Namun ternyata

peraturan-peraturan tersebut dirasa belum cukup oleh sebagian pihak akan

pengelolaan BUMN. Mereka menilai prinsip good corporate governance

dalam beberapa kasus diabaikan oleh manajemen. Sehingga pada tanggal 19

Juni 2003 di sahkan UU No.19 Tahun 2003 tentang BUMN. Peraturan ini diharapkan dapat menjadi landasan hukum yang kuat bagi pelaksanaan restrukturisasi, privatisasi, penerapan GCG serta korporatisasi di BUMN. Karena Apabila berbicara mengenai good corporate governance, sudah sewajarnya

BUMN sebagai satu motor utama penggerak perekonomian lebih

meningkatkan profesionalisme melalui penerapan prinsip transparansi,

kewajaran, kemandirian dan akuntabilitas. Agar tidak terjadi

kesalahpahaman, semua pihak perlu kiranya memahami karakteristik UU

BUMN, yaitu bahwa UU BUMN bersifat komplementer/melengkapi

terhadap UUPT serta hanya mengatur sistem pengelolaan dan pengawasan

serta restrukturisasi dan privatisasi. Hal yang lebih penting lagi adalah bahwa

pengaturan mengenai Persero mengacu kepada UUPT serta UU BUMN tidak

boleh bertentangan dengan Undang-Undang sektoral.89

Dalam Undang-Undang No.19 Tahun 2003 tentang BUMN ini terdapat

ketentuan untuk menerapkan prinsip-prinsip Good Corporate Governance

88

Ibid, hlm: 206.

yaitu pada Pasal 5 ayat (3) : “Dalam melaksanakan tugasnya, anggota Direksi

harus mematuhi anggaran dasar BUMN dan peraturan perundang-undangan

serta wajib melaksanakan prinsip-prinsip profesionalisme, efisiensi,

transparansi, kemandirian, akuntabilitas, pertanggungjawaban, serta

kewajaran.”90

1. melaksanakan reformasi dalam ruang lingkup budaya kerja, strategi dan

pengelolaan usaha untuk mewujudkan profesionalisme dengan

berlandaskan kepada prinsip-prinsip good corporate governance di dalam

pengelolaan BUMN.

Selain itu juga telah dikeluarkan Keputusan Menteri BUMN No. 103 Tahun

2002 tentang Pembentukan Komite Audit.

Badan Pengawas Pasar Modal melalui Surat Edarannya No. SE-03/PM/2000

telah merekomendasikan pada perusahaan publik untuk memiliki Komite

Audit.

Khusus untuk perbankan, termasuk juga bank BUMN, Bank Indonesia juga

telah mengeluarkan Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang

Pelaksanaan GCG bagi Bank Umum.

Dalam Road Map Reformasi BUMN, terdapat visi dan misi dari

Kementrian BUMN yang dirumuskan dalam Master Plan BUMN tahun

2002-2006 adalah “ Menjadikan BUMN sebagai badan usaha yang tangguh dalam

persaingan global dan mampu memenuhi harapan stakeholders.”

Sedangkan misinya adalah :

90

2. Meningkatkan nilai perusahaan melalui restrukturisasi, privatisasi dan

kerjasama usaha antar BUMN berdasarkan prinsip-prinsip bisnis yang

sehat.

3. Meningkatkan daya saing melalui inovasi dan peningkatan efisiensi untuk

dapat menyediakan produk barang dan jasa yang berkualitas dengan harga

yang kompetitif serta pelayanan yang bermutu tinggi.

4. Meningkatkan kontribusi BUMN kepada negara.

5. Meningkatkan peran BUMN dalam kepedulian terhadap lingkungan

(community development) dan pembinaan koperasi, usaha kecil dan

menengah dalam program kemitraan.91

C. Gratifikasi Sebagai Pemicu Konflik Kepentingan ( Conflict of Interest ) Dalam Perusahaan (BUMN)

Seperti yang telah dijelaskan dalam bab sebelumnya, gratifikasi dapat

bersifat positif maupun negatif. Dalam arti positif, gratifikasi merupakan

suatu pemberian yang bersifat tulus tanpa didasari adanya keinginan untuk

mendapatkan balasan. Namun, dalam arti negatif, gratifikasi merupakan suatu

pemberian yang didasari pada suatu balas jasa pada suatu waktu dimasa yang

akan datang, atau dengan kata lain pemberian yang menanamkan budi buruk

bagi si penerima, apalagi diketahui bahwa sipenerima adalah orang yang

mempunyai posisi strategis dalam pengambilan kebijakan dari suatu lembaga

91

pemerintah ataupun korporasi. Sehingga dengan adanya gratifikasi tersebut,

dapat diperoleh suatu kesempatan untuk melakukan kegiatan memperkaya

diri sendiri ataupun korporasi dengan cara melawan hukum. Pemberian

gratifikasi, biasanya dilakukan karena adanya interaksi kepentingan antara si

pemberi terhadap si penerima.

Akibat dari pemberian dari gratifikasi bagi sipenerima adalah dengan

munculnya konflik kepentingan. Konflik kepentingan adalah situasi dimana

seorang penyelenggara negara yang mendapatkan kekuasaan dan

kewenangan berdasarkan peraturan perundang-undangan memiliki atau

diduga memiliki kepentingan pribadi atas setiap penggunaan wewenang

yang dimilikinya sehingga dapat mempengaruhi kualitas dan kinerja yang

seharusnya.

Istilah konflik ini secara etimologis berasal dari bahasa Latin “con”

yang berarti bersama, dan “fligere” yang berarti benturan atau tabrakan.

Secara sosiologis, konflik diartikan sebagai suatu proses sosial antara dua

orang atau lebih (bisa juga kelompok) dimana salah satu pihak berusaha

menyingkirkan pihak lain dengan menghancurkannya atau membuatnya tidak

berdaya.92

De Dreu dan Gelfand menyatakan bahwa conflict as a process that

begins when an individual or group perceives differences and opposition

between itself and another individual or group about interests and resources,

beliefs, values, or practices that matter to. Dari definisi tersebut tampak

92

bahwa konflik merupakan proses yang mulai ketika individu atau kelompok

mempersepsi terjadinya perbedaan atau opisisi antara dirinya dengan individu

atau kelompok lain mengenai minat dan sumber daya, keyakinan, nilai atau

paktik-praktik lainnya. Dari pendapat tersebut di atas dapat disimpulkan

bahwa konflik adalah suatu hasil persepsi individu ataupun kelompok yang

masing-masing kelompok merasa berbeda dan perdebaan ini menyebabkan

adanya pertentangan dalam ide ataupun kepentingan, sehingga perbedaan ini

menyebabkan terhambatnya keinginan atau tujuan pihak individu atau

kelompok lain.93

Konsep dan definisi konflik kepentingan menurut OECD (2003)

adalah “a conflict between the public duty and private interests of a public

official, in which the public official’s private-capacity interests could

improperly influence the performance of their official duties and

responsibilities”.

94

Konsep konflik kepentingan dalam sistem hukum administrasi dan

hukum pidana di Indonesia belum berakar. Bahkan sejarah pemerintahan

Indonesia membuktikan bahwa praktik konflik kepentingan merupakan suatu

hal yang biasa. Misalnya saja seorang Direktur Jenderal Departemen

Keuangan dapat merangkap jabatan sebagai komisaris BUMN.

Agustus 2010, pkl 17.32 WIB

94

Demikian pula kajian mengenai konflik kepentingan dan dampaknya

terhadap tindak pidana korupsi juga masih sangat miskin. Padahal,

berdasarkan UU No 7 Tahun 2006, Indonesia telah meratifikasi United

Nation Convention Anti-Corruption (UNCAC) yang salah satu pasalnya

adalah penanganan konflik kepentingan sebagai langkah pemberantasan

korupsi. Ketentuan konflik kepentingan diatur dalam Konvensi PBB

Menentang Korupsi (UNCAC), khususnya Pasal 7 ayat 4 dan Pasal 8 ayat 5.

Pasal 7 ayat 4 UNCAC menyebutkan bahwa "Setiap negara peserta wajib,

sesuai dengan prinsip-prinsip dasar dari hukum nasionalnya, berusaha keras

mengadopsi, memelihara, dan memperkuat sistem-sistem yang meningkatkan

transparansi dan mencegah konflik-konflik kepentingan".

Selanjutnya, Pasal 8 ayat 5 UNCAC berbunyi "Setiap negara peserta

wajib berusaha keras untuk di mana cocok dan sesuai dengan prinsip-prinsip

dasar hukum nasionalnya, menetapkan tindakan-tindakan dan sistem yang

mewajibkan pejabat-pejabat publik membuat pernyataan-pernyataan kepada

otoritas-otoritas yang tepat mengenai antara lain kegiatan-kegiatan mereka di

luar pekerjaan, investasi-investasi, aset-aset, dan hadiah-hadiah atau

keuntungan-keuntungan yang berarti, yang dapat menimbulkan konflik

kepentingan".

Suatu pemberian atau gratifikasi, dapat menimbulkan konflik

kepentingan bagi si penerima, baik disadari atau tidak. Maksud dari hal ini,

bahwa gratifikasi dapat menjadi sebuah niat dari si penerima untuk

memberikan keuntungan bagi si pemberi karena dimasa yang akan datang

gratifikasi, maupun dalam bentuk lainnya. Sedangkan dalam hal tidak

disadari, si penerima merasa perlu untuk membalas budi yang telah

ditanamkan oleh si pemberi, tanpa disadari bahwa maksudnya adalah untuk

memberi keuntungan bagi si pemberi dikemudian hari.

Dengan demikian, perlu adanya suatu perubahan mendasar dalam

paradigma para pembuat kebijakan atau keputusan sehingga dapat membuat

suatu keputusan atau kebijakan yang bebas dari pengaruh konflik

kepentingan, sehingga dapat menciptakan suatu hasil yang maksimal atas

keputusannya. Pemberian edukasi yang tepat bagi para pembuat kebijakan

dan pemberian suatu komitmen untuk tidak melakukan tindakan yang

berpotensi konflik kepentingan adalah langkah yang seharusnya dilakukan

oleh semua korporasi ataupun BUMN. Sehingga tindakan-tindakan yang

dapat merugikan bagi korporasi, khususnya korupsi, dapat diminimalisasi

demi kepentingan semua pihak terutama para stakeholder.

Bentuk konflik kepentingan yang sering terjadi dalam BUMN ialah :

1. Kebijakan Direksi yang berpihak kepada suatu pihak akibat

pengaruh/hubungan dekat/ketergantungan

2. Pengeluaran ijin oleh Direksi kepada suatu pihak yang mengandung unsur

ketidakadilan atau pelanggaran terhadap hukum atau atas subyektivitas

Direksi

3. Pengangkatan personil pegawai berdasarkan hubungan dekat/balas

jasa/rekomendasi/pengaruh dari pejabat terkait

4. Pemilihan partner/rekanan kerja perusahaan berdasarkan keputusan

D. Pelanggaran Prinsip-Prinsip Good Corporate Governance Sebagai Akibat Dari Penerimaan Gratifikasi

Corporate governance memiliki prinsip-prinsip dalam pelaksaaannya

sehingga dapat memberi dan meningkatkan nilai atau value dari sebuah

korporasi bagi para stakeholdernya. Namun seringkali hal tersebut

tersampingkan atau tidak terlaksana akibat hal-hal yang ada di dalam

korporasi itu sendiri ataupun akibat dari human factor yang menjadi

penggerak dalam korporasi. Dalam hal ini, akan dibahas secara khusus faktor

manusia, terutama yang berkaitan dengan gratifikasi.

Pertama, pelanggaran prinsip keterbukaan (disclosure and transparency).

Dalam pelaksanaan good corporate governance, prinsip keterbukaan

ini berkaitan dengan informasi kinerja korporasi baik ketepatan waktu

maupun akurasinya (keterbukaan dalam proses, decision making, control,

fairness, quality, standardization, efficiency time & cost). Transparansi adalah

keterbukaan dalam melaksanakan suatu proses kegiatan perusahaan. Dengan

transparansi, pihak-pihak yang terkait akan dapat melihat dan memahami

bagaimana dan atas dasar apa keputusan-keputusan tertentu dibuat serta

bagaimana perusahaan dikelola.. namun, hal tersebut tidak berarti

masalah-masalah strategik harus dipublikasikan, sehingga akan mengurangi

keunggulan bersaing perusahaan.95

95

Pelanggaran yang kerap terjadi seiring dengan gratifikasi terhadap

prinsip ini ialah pemberian informasi yang tidak sesuai dari perusahaan

sehingga memberikan gambaran yang menyesatkan bagi pihak yang

membutuhkan informasi. Dengan gratifikasi, diharapkan informasi tersebut

dibatasi, sehingga pihak pemberi dapat mengambil keuntungan dengan cara

melawan hukum (insider trading), atau bertujuan untuk menghalang-halangi

pihak lain yang berkepentingan seperti para stakeholder, auditor baik internal

maupun eksternal, dan pihak-pihak lain.

Bagi dunia korporasi, informasi merupakan salah satu komoditas

utama. Karena dengan informasi, dapat ditentukan kebijakan-kebijakan

ataupun keputusan yang dapat mempengaruhi suatu korporasi, apakah akan

semakin berkembang atau tetap, bahkan bangkrut di kemudian hari.

Kedua, pelanggaran prinsip kemandirian (independency).

Dalam setiap pembuatan suatu kebijaksanaan atau keputusan dalam

korporasi, haruslah berpegang pada prinsip kemandirian, dimana hal ini

berarti perusahaan harus bebas dari pengaruh ataupun tekanan pihak lain

yang tidak sesuai dengan mekanisme korporasi. Hal yang dilanggar dengan

adanya gratifikasi pada prinsip ini adalah terutama pada hal pengaruh.

Dengan adanya gratifikasi, pihak yang mempunyai posisi strategis ataupun

dominan dalam penentuan suatu kebijakan akan terpengaruh dan tidak dapat

memberikan suatu penilaian yang netral dan cenderung memihak si pemberi

gratifikasi. Akibatnya, korporasilah yang akan menderita atas misjudgement

tersebut.96

96

Ketiga, pelanggaran atas prinsip akuntabilitas (accountability).

Akuntabilitas ialah pertanggungjawaban atas pelaksaaan fungsi dan

tugas-tugas sesuai dengan wewenang yang dimiliki oleh seluruh organ

korporasi.97

Prinsip ini antara lain diwujudkan dengan menyiapkan Laporan Keuangan

(Financial Statement) pada waktu yang tepat dan cara yang tepat;

mengembangkan Komite Audit dan Risiko untuk mendukung fungsi

pengawasan oleh Dewan Komisaris; mengembangkan dan merumuskan

kembali peran dan fungsi Internal Audit sebagai mitra bisnis strategik

berdasarkan best practices; penegakan hukum (sistem penghargaan dan

sanksi); menggunakan eksternal auditor yang memenuhi syarat (berbasis

profesionalisme).98

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh

hukum dan kerjasama yanga aktif antara perusahaan serta para pemegang

kepentingan dalam menciptakan kekayaan, lapangan kerja, dan perusahaan

yang sehat dari aspek keuangan. Ini merupakan tanggungjawab korporasi

sebagai anggota masyarakat yang tunduk kepada hukum dan bertindak Pelanggaran yang sering terjadi akibat gratifikasi terhadap prinsip ini ialah

dengan adanya pemalsuan data atau penyampaian data yang tidak benar dan

sesuai dalam laporan keuangan, dikarena pihak si pemberi telah, sedang

ataupun akan melakukan suatu kecurangan atas keuangan korporasi.

Sehingga, disinilah salah satu peran dari Komite Audit.

Keempat, pelanggaran terhadap prinsip pertanggungjawaban (responsibility).

97

Ibid,hlm: 7

98

dengan memperhatikan kebutuhan masyarakat sekitar. Prinsip ini diwujudkan

dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis dari

adanya wewenang; menyadari akan adanya tanggungjawab sosial;

menghindari penyalahgunaan kekuasaan;menjadi profesional dan menjunjung

etika; dan memelihara lingkungan bisnis yang sehat.99

Yang menjadi fokus dari prinsip ini ialah perlindungan kepentingan

minority shareholders dari penipuan, kecurangan, perdagangan dan penyalah

gunaan oleh orang dalam (selfdealing atau insider trading). Keadilan adalah

kesetaraan perlakuan dari perusahaan terhadap pihak-pihak yang

berkepentingan sesuai dengan kriteria dan proporsi yang seharusnya.

Pelanggaran akibat gratifikasi disini ialah dalam bentuk penyalahgunaan

kekuasaan. Sehingga pihak penerima, diharapkan dapat mengesampingkan

tanggungjawabnya terhadap korporasi atas suatu perbuatan yang dilarang

oleh hukum yang berlaku. Misalnya perbuatan korupsi.

Kelima, pelanggaran atas prinsip keadilan (fairness).

100

Dari kelima prinsip good corporate governance, prinsip inilah yang

paling banyak dilanggar dengan adanya gratifikasi. Selain karena melanggar

hukum akibat perbuatan gratifikasi itu sendiri, juga menimbulkan kerugian

bagi para stakeholders dan juga minority shareholders khususnya. Gratifikasi

dapat menjadi latar belakang terjadinya insider trading yang notabene sangat

merugikan. Akibatnya, perusahaan dapat mengalami dampak sistemik, yaitu

dampak secara yuridis maupun hilangnya kepercayaan dari stakeholders dan

masyarakat.

99

Ibid,hlm 52

100

E. Larangan Gratifikasi Sebagai Bentuk Corporate Social Responsibility

(CSR) Terhadap Masyarakat

Peranan korporasi sebagai salah satu penggerak utama roda

perekonomian tidak dapat dipungkiri lagi. Korporasi menjadi pemain kunci

atau key player yang juga menentukan pembangunan perekonomian, dan juga

berperan untuk memajukan dan mewujudkan kesejahteraan masyarakat,

daerah dan juga negara. Dalam menjalankan usahanya suatu perusahaan tidak

hanya mempunyai kewajiban secara ekonomis saja tetapi mempunyai

kewajiban yang bersifat etis. Adanya suatu etika bisnis yang merupakan

tuntunan perilaku bagi dunia usaha untuk bisa membedakan mana yang boleh

dilakukan dan mana yang tidak boleh dilakukan. Dalam pemenuhan etika

dalam berbisnis memang tidak hanya profit yang menjadi tujuan utama, akan

tetapi pemberdayaan masyarakat sekitar juga harus menjadi tujuan utama

bagi perusahaan. Dikarenakan hal itu merupakan salah satu perwujudan dari

Good Corporate oleh perusahaan terhadap Stakeholder.

Corporate Social Responsibility menjadi jamak terdengar karena

adanya kebutuhan akan standar bisnis yang lebih tinggi daripada era-era

sebelumnya, yaitu perusahaan harus dapat melampaui “berhasil dengan

baik”, dengan cara mendapatkan laba, dan “melakukan dengan baik”dengan

cara berbuat sesuai dengan tanggung jawab sosial mereka. Tanggung jawab

sosial adalah kepedulian para manajer suatu perusahaan berkenaan dengan

tindakan-tindakan yang mereka ambil. Suatu bisnis yang bertanggung jawab

secara sosial tidak hanya mempertimbangkan “apa yang terbaik bagi

perusahaannya” saja, tetapi juga kepada masyarakat umum.101

Corporate Social Responsibility merupakan suatu usaha yang bertujuan

sebagai sustainable development, yaitu untuk mewujudkan kesejahteraan

bersama yang berkelanjutan. Sustainable development menghendaki adanya

hubungan yang harmonis antara pemerintah, dunia usaha dan masyarakat

(stakeholders).102

Konsep CSR sebenarnya bukan merupakan konsep baru dalam dunia bisnis. Bank Dunia pun sudah mendefinisikan CSR sebagai “the commitment of business to contribute to sustainable economic development working with employees and their representatives the local community and society at large to improve quality of life, in ways that are both good for business and good for development". Apabila diterjemahkan secara bebas kurang lebih berarti komitmen dunia usaha untuk memberikan sumbangan guna menopang bekerjanya pembangunan ekonomi bersama karyawan dan perwakilan-perwakilan mereka dalam komunitas setempat dan masyarakat luas untuk meningkatkan taraf hidup, intinya CSR tersebut adalah baik bagi keduanya, untuk dunia usaha dan pembangunan.

Partisipasi dunia usaha dalam pengembangan berkelanjutan

(sustainable development) adalah dengan mengembangkan program

kepedulian perusahaan kepada masyarakat di sekitarnya yang disebut

tanggung jawab sosial perusahaan/corporate social responsibility. Corporate

Social Responsibility (CSR) merupakan salah satu upaya juga untuk

menciptakan keberlangsungan usaha dalam menciptakan dan memelihara

keseimbangan antara mencetak keuntungan, fungsi-fungsi sosial dan

pemeliharaan lingkungan hidup (triple bottom line).

103

101

Jackie Ambadar, Corporate Social Responsibility Dalam Praktik Di Indonesia, (Jakarta: Gramedia, 2008), hlm :29-30

102

Ibid,hlm:31

103

Konsep Corporate Social Responsibility (CSR) pada dasarnya

merupakan bentuk obligasi moral dan etika perusahaan terhadap

keberlangsungan pembangunan termasuk kelangsungan hidup perusahaan itu

sendiri. Dengan memandang bahwa implementasi CSR sebagai upaya

perusahaan untuk mencapai keseimbangan jangka panjang dalam kaitannya

dengan eksistensi perusahaan tersebut, semestinya penerapan CSR tidak

harus dipaksakan melalui undang-undang. Namun banyak perusahaan yang

tidak melaksanakannya dikarenakan akan mengurangi profit perusahaan dan

menambah beban biaya berkurangnya produksi yang dapat dihasilkan, dan

adanya kesan pajak tambahan kepada perusahaan untuk melakukan CSR.

Sehingga pemerintah mengeluarkan peraturan yang mewajibkan perusahaan

untuk melaksanakan program CSR ini melalui Undang-Undang Nomor 40

Tahun 2007 tentang Perseroan Terbatas, pada pasal 74 Ayat (1) yang

berbunyi : “Perseroan yang menjalankan kegiatan usahanya di bidang

dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung

Jawab Sosial dan Lingkungan.”104

Dalam pasal 74 ayat (1) jo. Penjelasan pasal 74 ayat (1) UU PT no.40

tahun 2007 ditentukan bahwa perseroan yang diwajibkan melakukan CSR

adalah Perseroan yang kegiatan usahanya mengelola dan memanfaatkan

sumber daya alam dan Perseroan yang tidak mengelola dan tidak

memanfaatkan sumber daya alam, tetapi kegiatan usahanya berdampak pada

fungsi kemampuan sumber daya alam.105

CSR sebagai suatu program sosial dari perusahaan adalah untuk

melakukan pengembangan yang berkelanjutan. Namun, pelaksanaan CSR itu

sendiri masih terbatas pada hal-hal yang bersifat sosial. Atas dasar

tersebutlah, maka hendaknya larangan atas gratifikasi dapat menjadi salah Aturan tentang tanggung jawab sosial perusahaan khususnya pada

Badan Usaha Milik Negara diatur melalui Keputusan Menteri BUMN No.

KEP-236/MBU/2003 Tentang Program Kemitraan Badan Usaha Milik

Negara dengan Usaha Kecil dan Program Bina Lingkungan. Keputusan

tersebut didalamnya mengatur tentang hal-hal khusus mengenai tata cara atau

prosedur pelaksanaan program kemitraan dan bina lingkungan yang wajib

dilaksanakan oleh semua BUMN

Konsep CSR yang dikemukakan dalam peraturan ini terbatas pada

perseroan yang berhubungan dengan sumber daya alam dan lingkungan,

sehingga sehingga ruang lingkup konsep ini menjadi sempit. Konsep ini

memusatkan pada tanggung jawab perusahaan kepada masyarakat sekitar dari

sisi eksternal perusahaan. Tanggung jawab internal perusahaan, seperti bersih

dari praktik korupsi, tidak terlingkupi.

Mengingat nilai positif dari penerapan GCG, dan CSR sebagai

turunannya, dalam korporasi, maka untuk dapat tetap bertahan dan

berkembang serta tetap meningkatkan value dari korporasi, adalah harus

dilaksanakan oleh setiap korporasi secara konsisten.

105

satu program CSR selain juga dalam pelaksanaan GCG dari suatu korporasi.

Hal ini dikarenakan korupsi sudah menjadi masalah sosial yang harus segera

diberantas. Maksud dan tujuan memasukkan larangan gratifikasi sebagai

salah satu program CSR adalah untuk mencegah terjadinya praktek korupsi di

dalam badan korporasi melalui gratifikasi, juga sebagai pemenuhan atas

prinsip-prinsip GCG yang akan dilanggar melalui praktik gratifikasi ini.

Selain itu, program ini juga untuk mengedukasi para stakeholders untuk

menghindarkan diri dari perbuatan korupsi yang dapat merugikan dengan

BAB IV

LARANGAN GRATIFIKASI DALAM RANGKA

GOOD

CORPORATE GOVERNANCE

DI PTPN III

A. Profil Perusahaan PTPN III

1. Sejarah PTPN III

PT Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan

salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang

bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil

perkebunan. Kegiatan usaha Perseroan mencakup usaha budidaya dan

pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan adalah

Minyak Sawit (CPO) dan Inti Sawit (Kernel) dan produk hilir karet.

Sejarah Perseroan diawali dengan proses pengambilalihan

perusahaan-perusahaan perkebunan milik Belanda oleh Pemerintah RI pada tahun 1958

yang dikenal sebagai proses nasionalisasi perusahaan perkebunan asing

menjadi Perseroan Perkebunan Negara (PPN). Tahun 1968, PPN

(PNP) yang selajutnya pada tahun 1974 bentuk badan hukumnya diubah

menjadi PT Perkebunan (Persero).

Guna meningkatkan efisiensi dan efektifitas kegitan usaha perusahaan

BUMN, Pemerintah merestrukturisasi BUMN subsektor perkebunan dengan

melakukan penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi. Diawali dengan langkah penggabungan

manajemen pada tahun 1994, 3 (tiga) BUMN Perkebunan yang terdiri dari PT

Perkebunan III (Persero), PT Perkebunan IV (Persero) , PT Perkebunan V

(Persero) disatukan pengelolaannya ke dalam manajemen PT Perkebunan

Nusantara III (Persero).

Selanjutnya melalui Peraturan Pemerintah No. 8 Tahun 1996 tanggal

14 Pebruari 1996, ketiga perseroan tersebut digabung dan diberi nama PT

Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera

Utara.

PT Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris

Harun Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah disahkan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No.

C2-8331.HT.01.01.TH.96 tanggal 8 Agustus 1996 yang dimuat di dalam Berita

Negara Republik Indonesia No. 81 Tahun 1996 Tambahan Berita Negara No.

8674 Tahun 1996.106

106

2. Status Perusahaan

PT Perkebunan Nusantara III (Persero), disingkat PTPN III, dibentuk

berdasarkan PP No. 8. Tahun 1996, tanggal 14 Pebruari 1996. Perusahaan

yang berstatus sebagai Badan Usaha Milik Negara (BUMN) ini merupakan

penggabungan kebun-kebun di Wilayah Sumatera Utara dari eks PTP III, PTP

IV dan PTP V.107

3. Komoditi Usaha

PTPN III mengusahakan komoditi kelapa sawit, karet, kakao dengan

areal konsesi seluas 166.909,94 hektar. Budidaya kelapa sawit diusahakan

pada areal seluas 88.287 ha, karet 45.327 ha dan kakao seluas 8.761 ha. Selain

penanaman komoditi pada areal sendiri + inti, PTPN III juga mengelola areal

Plasma milik petani seluas 19.553,94 ha untuk tanaman kelapa sawit seluas

10.403,14 ha dan tanaman karet 9.150,80 ha.108

4. Tujuan Perusahaan

Meningkatkan keuntungan bagi pemegang saham dan mensejahterakan karyawan melalui pelaksanaan program secara sinergis dari semua pihak yang terkait terutama dukungan dan peran serta segenap karyawan melelui kerja keras, disiplin, kesungguhan dn ketekunan, kerjasama yang serasi dan terpadu, penuh dedikasi dan loyalitas, serta sikap proaktif yang konsisten dan berkesinambungan.109

107

Ibid. 108

Ibid. 109

Ibid.

5. Kebun-kebun

PTPN III memiliki 32 unit usaha kebun, sebagai berikut:

Tabel 1.

Unit Usaha Kebun PTPN III

Sumber :

http://www.ptpn3.c o.id

6. Unit-unit Kegiatan/Usaha

Selain unit usaha kebun PTPN III juga memiliki sejumlah 26 unit pabrik pengolahan

Tabel 2.

Unit-Unit Kegiatan /Usaha PTPN III

1. Sungai Putih 12. Sungai Silau 23. Aek Nabara Selatan

2. Tanah raja

13. Huta Padang 24. Sisumut

3. Sarang Ginting 14. Sei Dadap/Hessa

25. Batang Toru 4. Silau Dunia 15. Pulau Mandi 26. Hapesong 5. Rambutan/Sei

bamban 16. Ambalutu 27. Aek Torop 6. Gunung Pamela 17. Bandar Selamat 28. Torgamba 7. Gunung Monako 18. Membang Muda 29. Sei Daun 8. Gunung para 19. Labuhan Haji 30. Sei Baruhur 9. Bangun 20. Rantau Prapat 31. Sei Moranti 10. Bandar Betsy 21. Merbau Selatan 32. Bukit Tujuh

1. Pabrik CPO 10 unit 2. Pabrik RSS 3 unit 3. Pabrik Crumb Rubber 4 unit 4. Pabrik Centrifuge Lateks 3 unit 5. Pabrik Kakao 5 unit 6. Industri Karet 1 unit

Sumber : http://www.ptpn3.co.id

Kapasitas Produksi per tahun :

Tabel 3.

Kapasitas Produksi PTPN III

Kelapa Sawit

Karet

RSS : 2.885 ton Cutting : 6 ton SIR 3 CV : 2.329 ton SIR 3 L : 1.250 ton SIR 3 WF : 155 ton SIR 10 : 12.334 ton SIR 20 : 1.370 ton Sediment : 1.496 ton

[image:42.595.117.524.486.841.2]Sumber : http://www.ptpn3.co.id

Tabel 4.

Bagan Organisasi PTPN III

Industri Karet

Karet gelang : 2.400 ton Rubber articles : 29 ton Rubber fender : 2 ton Rubber cowmats : 24 ton Conveyor belt : 14 ton Toy balloon : 68 ton Rubber gloves : 400 ton Rubber thread : 7.200 ton Resiprene : 700 ton

Sumber : http://www.ptpn3.co.id

B. Instrumen Penerapan Good Corporate Governance Di PTPN III

Dalam melaksanakan aktivitasnya, PTPN III telah berupaya

menerapkan prinsip good corporate governance. Penerapan itu didukung oleh

berbagai instrumen untuk dapat mencapai hasil yang terbaik bagi peningkatan

value perusahaan bagi para stakeholdernya, dimana PTPN III menyadari

bahwa dengan implementasi GCG dapat menjadi kunci sukses suatu

perusahaan.

Sistem yang dianut oleh PTPN III sebagaimana yang dianut di

Indonesia dalam melakukan pengurusan pada umumnya adalah two tier

system, dimana pengawasan dilakukan oleh “Board” (Dewan Komisaris), dan

”Key Executives” (Direksi).

Instrumen GCG yang mendasari tata kelola perusahaan PTPN III, terdiri dari:

1. Pedoman Tata Kelola Perusahaan.

Merupakan panduan bagi Dewan Komisaris, Direksi dan segenap Pegawai

yang menguraikan tentang pelaksanaan prinsip GCG, struktur, dan proses

yang ada pada setiap Organ Perusahaan yang penyusunannya mengacu

pada berbagai peraturan dan perundang – undangan yang berlaku dan

praktik terbaik dalam pengelolaan perusahaan.

Merupakan panduan bagi Dewan Komisaris dan Direksi dalam

menjalankan tugas, wewenang, tanggung-jawab, hak dan kewajiban baik

selaku dewan maupun individu. Dokumen ini juga mengatur tata

hubungan antara Komisaris, Direksi, Pemegang Saham dan Anak

Perusahaan, sehingga Board Manual lebih merupakan cerminan penerapan

prinsip transparansi dan akuntabilitas dalam pelaksanaan tugas Dewan

Komisaris dan Direksi.

3. Piagam Komite Audit

Merupakan panduan bagi Komite Audit agar pelaksanaan tugasnya dapat

diterima dan dipertanggung-jawabkan secara professional oleh semua

pihak yang berkepentingan. Komite Audit juga berperan dalam

pengendalian manajemen internal perusahaan, manajemen risiko, dan juga

untuk penerapan GCG.

Komite audit dapat berfungsi membantu kelancaran tugas

komisaris, antara lain komite audit melakukan penelaahan terhadap

kebenaran informasi yang disampaikan oleh direksi kepada komisaris

Selain itu komite audit juga dapat berfungsi menilai efektivitas

pengendalian internal (internal control), termasuk fungsi Internal Auditor

atau Satuan Pengawasan Intern (SPI), sehingga dapat memberikan

rekomendasi tentang peningkatan efektivitas internal auditor untuk

meningkatkan sistem pengendalian internal perusahaan.

Komite audit bertugas untuk memberikan pendapat profesional

yang disampaikan oleh direksi kepada dewan komisaris serta

mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris,

yang antara lain meliputi :110

a. melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

oleh perusahaan seperti, laporan keuangan, proyeksi dan informasi

keuangan lainnya,

b. menelaah independensi dan objektifitas akuntan publik,

c. melakukan penelaahan atas kecukupan pemeriksaan yang dilakukan

oleh akuntan publik untuk memastikan semua resiko yang penting

telah dipertimbangkan,

d. melakukan penelaahan atas efektivitas pengendalian internal

perusahaan,

e. menelaah tingkat kepatuhan Perusahaan terhadap peraturan

perundang-undangan yang berhubungan dengan kegiatan perusahaan, dan

f. melakukan pemeriksaan terhadap dugaan adanya kesalahan dalam

keputusan rapat direksi. Pemeriksaan tersebut dapat dilakukan oleh

komite audit atas biaya Perusahaan.

Kedudukan komite audit berada sejajar dengan Dewan Komisaris

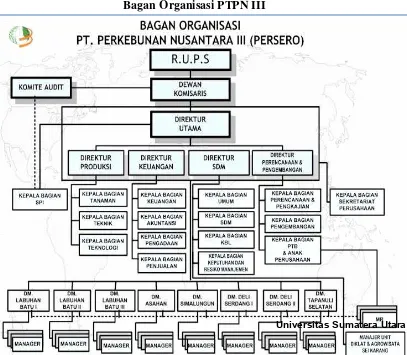

(lihat bagan RUPS PTPN III). Hal ini disebabkan komite audit dibentuk

langsung oleh dewan komisaris untuk melaksanakan tugas

pengawasannya. Keberadaan Komite Audit di BUMN diatur melalui

Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN).

Komite Audit terdiri dari sedikitnya tiga orang, diketuai oleh Komisaris

Independen perusahaan dengan dua orang eksternal yang independen serta

menguasai dan memiliki latar belakang akuntansi dan keuangan. Dalam

pelaksanaan tugasnya, Komite Audit mempunyai fungsi membantu Dewan

Komisaris untuk :111

a. meningkatkan kualitas Laporan Keuangan

b. menciptakan iklim disiplin dan pengendalian yang dapat mengurangi

kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan

c. meningkatkan efektifitas fungsi internal audit (SPI) maupun eksternal

audit, serta

d. Mengidentifikasi hal-hal yang memerlukan perhatian Dewan

Komisaris/Dewan Pengawas.

Kewenangan Komite Audit dibatasi oleh fungsi mereka sebagai

alat bantu Dewan Komisaris, sehingga tidak memiliki otoritas eksekusi

apapun (hanya sebatas rekomendasi kepada Dewan Komisaris), kecuali

untuk hal spesifik yang telah memperoleh hak kuasa eksplisit dari Dewan

Komisaris, misalnya mengevaluasi dan menentukan komposisi auditor

eksternal, dan memimpin suatu investigasi khusus. Peran dan tanggung

jawab Komite Audit akan dituangkan dalam Charter Komite Audit yang

secara umum dikelompokkan menjadi tiga bagian besar, yaitu financial

reporting, corporate governance, dan risk and control management.

111

4. Pedoman Etika dan Perilaku (Code of Conduct).

Merupakan panduan bagi Dewan Komisaris, Direksi, Perusahaan, dan

segenap Pegawai dalam beretika dan berperilaku dalam proses bisnis, baik

interaksi dengan eksternal maupun interaksi dengan internal / antar Organ

Perusahaan yang bersandarkan kepada nilai-nilai moral. Code of Conduct,

secara umum merupakan panduan tentang keharusan yang wajib

dilaksanakan dan larangan yang harus dihindari sebagai penjabaran

pelaksanaan prinsip GCG dan berbagai peraturan / perundang – undangan

yang berlaku dan praktik terbaik.

5. Piagam Internal Audit.

Merupakan piagam yang mendasari dibentuknya Satuan Pengawasan

Internal yang merupakan aparat pengawasan internal perusahaan. Satuan

ini bertugas untuk membantu Direktur Utama dalam melaksanakan audit

keuangan dan operasional serta menilai pengendalian, pengelolaan dan

pelaksanaannya dan memberikan saran-saran perbaikan. Satuan ini juga

merupakan instrumen konsultan peningkatan penerapan manajemen resiko

dan prinsip-prinsip Good Corporate Governance.

Setiap BUMN,termasuk PTPN III membentuk Satuan Pengawasan

Intern (SPI) yang merupakan aparat pengawasan internal perusahaan yang

bertanggung jawab kepada Direktur Utama. SPI adalah aparat pengawasan

internal yang berperan tidak saja membantu manajemen dalam

menjalankan fungsi pengawasan tetapi juga merupakan mitra strategis bagi

control system), manajemen risiko (risk management), dan penerapan

good corporate governance (GCG).

Landasan Pembentukan Bagian Satuan Pengawasan Internal (SPI)

didasarkan :112

112

1. Undang-Undang Nomor. 19 Tahun 2003 tentang Badan Usaha Milik

Negara, bahwa :

a. Pada setiap BUMN membentuk Satuan Pengawasan Internal yang

merupakan aparat pengawas internal perusahaan yang dipimpin oleh

seorang kepala yang bertanggung jawab kepada Direktur Utama.

b. Atas permintaan tertulis Komisaris/Dewan pengawas, Direksi

memberikan keterangan hasil pemeriksaan atau hasil pelaksanaan

tugas Satuan Pengawasan Internal.

c. Direksi wajib memperhatikan dan segera mengambil

langkah-langkah yang diperlukan atas segala sesuatu yang dikemukakan

dalam setiap laporan hasil pemeriksaan yang dibuat oleh Satuan

Pengawasan Intern.

2. Peraturan Pemerintah Nomor. 3 Tahun 1983 pasal 45, bahwa pada

setiap BUMN dibentuk Satuan Pengawasan Internal yang merupakan

aparatur pengawasan internal perusahaan. Satuan Pengawasan Internal

dipimpin oleh seorang Kepala yang bertanggung jawab langsung

kepada Direktur Utama.

3. Peraturan Pemerintah Nomor. 12 Tahun 1998 tentang Perusahaan

Perseroan, bahwa :

a. Pada setiap Perseroan dibentuk Satuan Pengawasan Internal.

b. Bagian Satuan Pengawasan Internal dipimpin oleh Kepala yang

bertanggung jawab kepada Direktur Utama.

c. Bagian Satuan Pengawasan Internal bertugas membantu Direktur

Utama dalam melaksanakan audit keuangan dan operasional serta

menilai pengendalian, pengelolaan dan pelaksanaannya dan

memberikan saran-saran perbaikan.

d. Direktur Utama memberikan keterangan mengenai hasil audit atau

hasil pelaksanaan tugas Satuan Pengawasan Internal kepada

Komisaris, atas permintaan tertulis dari Komisaris.

e. Direksi wajib memperhatikan dan segera mengambil

langkah-langkah yang diperlukan atas segala yang dikemukakan dalam

setiap Laporan Hasil Audit yang dibuat oleh Bagian Satuan

Pengawasan Internal.

Hal ini ditegaskan lagi melalui SK Menteri BUMN Nomor :

KEP-117/M-MBU/2002 tanggal 1 Agustus 2002, pasal 22 (1) yang menyebutkan

“Direksi harus menetapkan suatu Sistem Pengendalian Internal yang

efektif untuk mengamankan investasi dan aset BUMN”.

Kedudukan dan Fungsi Bagian SPI.113

Sesuai Surat Keputusan Direksi Nomor : 3.00/SKPTS/R/03/2005 tanggal

15 Desember 2005 tentang Revisi Struktur Organisasi PT. Perkebunan

Kedudukan.

113

Nusantara III (Persero), bahwa kedudukan Bagian SPI berada dan

bertanggung jawab langsung dibawah Direktur Utama.

Sesuai dengan kedudukannya, Bagian SPI independen terhadap Bagian

dan Unit-Unit lainnya. Independen Bagian SPI dijamin oleh :

a. Adanya tanggung jawab langsung kepada Direktur Utama.

b. Adanya kewenangan yang jelas bahwa Bagian SPI mempunyai akses

terhadap seluruh Bagian dan Unit-Unit lainnya, catatan dan

dokumentasi, sumber daya perusahaan termasuk sumber daya manusia

dalam rangka mendapatkan informasi untuk kepentingan pelaksanaan

tugas Bagian SPI.

c. Tidak terlibat dalam aktivitas sehari-hari atau bertanggung jawab

langsung atau memiliki kewenangan operasional terhadap kegiatan

unit kerja yang diaudit oleh Bagian SPI.

d. Tidak diberinya tanggung jawab penuh dalam pengembangan suatu

sistem baru, kecuali memberikan pendapatnya atas metode dan standar

pengendalian dari sistem baru tersebut.

Sesuai Surat Keputusan Direksi Nomor ; 3.00/SKPTS/R/01/2005 tanggal 8

Desember 2005 Bagian SPI dipimpin oleh seorang Kepala Bagian yang

membawahi Pengawas Wilayah dan Pengawas Wilayah membawahi

Ketua Tim serta Ketua Tim membawahi beberapa Staf Audit.

Fungsi

Dalam melaksanakan tugasnya Bagian SPI menjalankan fungsi sebagai

a. Memastikan bahwa Sistem Pengendalian Internal perusahaan telah

memadai dan berjalan sesuai dengan ketentuan.

b. Merupakan mitra dalam penyempurnaan kegiatan pengelolaan

perusahaan, memberikan nilai tambah melalui rekomendasi atas hasil

audit yang dilakukannya.

c. Merupakan konsultan peningkatan penerapan manajemen resiko dan

prinsip-prinsip Good Corporate Governance.

Wewenang dan Tanggung Jawab Bagian SPI

Bagian SPI mempunyai akses terhadap seluruh dokumen, pencatatan,

personil dan fisik kekayaan perusahaan diseluruh Bagian dan Unit-unit

lainnya untuk mendapatkan data dan informasi yang berkaitan dengan

pelaksanaan tugas auditnya.

Dalam pelaksanaan tugasnya, Bagian SPI bertanggung jawab memberikan

analisa, penilaian, rekomendasi, konsultasi dan informasi mengenai

aktivitas yang diaudit sesuai dengan yang disyaratkan oleh Kode Etik dan

standar Profesi Internal Audit.

Tanggung jawab dari bagian SPI termasuk :

a. Menyusun rencana kerja audit tahunan.

b. Menyusun pedoman, mekanisme kerja SPI dan prosedur audit yang

berbasis risiko.

c. Melaksanakan rencana kerja audit tahunan termasuk penugasan

d. Menjaga integritas dan obyektivitas serta bertindak secara profesional

seperti yang dipersyaratkan dalam Standar Profesi Audit Internal

(SPAI) termasuk menjamin tidak terdapat benturan kepentingan

anggota SPI dengan auditan dan kegiatan yang diaudit.

Hubungan Bagian SPI dengan Komite Audit.

Bentuk hubungan Bagian Satuan Pengawasan Internal (SPI) dengan

Komite Audit yang dilakukan melalui Komisaris, adalah sebagai berikut :

1. Bagian SPI membantu Komite Audit untuk memastikan bahwa

pedoman Komite Audit, aktivitas dan proses komite audit telah

memadai untuk memenuhi tanggung jawabnya.

2. Komite Audit memastikan bahwa Pedoman Internal Audit, peranan,

dan aktivitas dari audit internal dapat dipahami dan menjawab

kebutuhan Komite Audit dan Komisaris.

3. Memelihara komunikasi yang terbuka dan efektif dengan Komite

Audit, untuk menyamakan persepsi tentang tugas Komite Audit,

sehingga mekanisme kerja dapat terbentuk dengan baik.

Hubungan Bagian SPI dengan Direksi.

Bagian SPI adalah unit pendukung Direksi dalam bidang pengawasan.

Bentuk hubungan tersebut adalah sebagai berikut :

1. Bagian SPI sebagai mitra Direksi dalam mendiskusikan hal-hal yang

mempengaruhi kegiatan perusahaan baik keuangan maupun non

2. Menilai efektifitas sistem pengendalian intern (internal control system),

termasuk didalamnya memberikan rekomendasi mengenai

penyempurnaan sistem pengendalian intern dan mengidentifikasikan

hal-hal yang memerlukan perhatian Direksi serta tindak lanjut atas

hasil audit. 114

C. Larangan Gratifikasi Di PTPN III

Salah satu tujuan dari implementasi GCG pada sektor usaha adalah

agar tercipta kondisi usaha yang bersih dari praktek-praktek korupsi, baik

secara internal perusahaan maupun dalam kaitannya dengan perusahaan atau

lembaga lain. Oleh karena itu, perlu didalami bagaimana upaya-upaya yang

dilakukan oleh perusahaan dalam mencegah tindakan korupsi.

PTPN III secara jelas melarang adanya praktik-praktik korupsi atau

yang berpotensi untuk menimbulkan benturan kepentingan. Hal ini tertuang

Code of Conduct dari perusahaan. Upaya lainnya ialah dengan membentuk

suatu Komite Audit. Adapun yang menjadi landasan dari komite audit adalah

Pedoman Good Corporate Governance (Maret 2001) yang menganjurkan

semua perusahaan di Indonesia memiliki Komite Audit. Keputusan Menteri

Badan Usaha Milik Negara No. 103 tahun 2002, yang merupakan revisi

terhadap Keputusan Menteri Negara Pendayagunaan BUMN Nomor :

KEP-133/M-PBUMN/1999 tanggal 8 Maret 1999 tentang pembentukan komite

audit bagi BUMN. Selain itu berdasarkan Keputusan Menteri BUMN No.

KEP-117/M-MBU/2002 tentang penerapan praktek Good Corporate

Governance pada BUMN. 115

D. Penegakan Terhadap Larangan Gratifikasi.

Selain itu, tertuang jelas dalam Code of Conduct PTPN III, dalam

Komitmen Atas Hal-Hal Khusus bagian F. tentang Hadiah/cinderamata,

Donasi, Komisi dan Suap. Khusus mengenai gratifikasi, diatur dalam poin 1.)

yaitu: “Pemberian tanda terima kasih untuk kepentingan bisnis kepada/dari

re