SKRIPSI

KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH PADA APBD DI PEMERINTAHAN KOTA DI SUMATERA UTARA

OLEH

OKTO ARBINCAN 100522021

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Kontribusi Pajak Daerah Dan

Retribusi Daerah Pada APBD di Pemerintahan Kota di Sumatera Utara” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 25 Juli 2012

Okto Arbincan

ABSTRAK

KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH PADA APBD DI PEMERINTAHAN KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah dan Retribusi Daerah memberikan kontribusi signifikan positif pada APBD kota di Provinsi Sumatera Utara. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 8 kota setiap tahunnya yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2008-2010. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id) dan Badan Pusat Statistik (BPS) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

ABSTRACT

CONTRIBUTION LOCAL TAX AND LOCAL RETRIBUTION IN REGENCY/CITY AT NORTH SUMATERA PROVINCE

The purpose of this research is to examine the significant impact of Local Tax and Local Retribution in regency/ city at North Sumatera Province. The method of this minithesis is a causal research design with 8 city as a sample for every year at North Sumatera Province. This research is done for 2008-2010 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpk.depkeu.go.id) and Badan Pusat Statistik (BPS) of North Sumatera Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense and the realitation region budget of Revenue and Expense .

KATA PENGANTAR

Puji dan Syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa

karena hanya berkat rahmat dan karunia-Nya penulis berhasil menyelesaikan

skripsi dengan judul “Kontribusi Pajak Daerah Dan Retribusi Daerah Pada APBD

Di Pemerintahan Kota Di Sumatera Utara”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut

membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin

menyampaikan ucapan terimakasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen,MAFIS,Ak Selaku Ketua Departemen

Akuntansi Universitas Sumatera Utara dan Bapak Drs.Hotmal Jafar, MM, Ak

Selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak,

selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan

5. Ibu Prof. Erlina, M.Si, P.hd, Ak selaku Pembaca Penilai yang telah

memberikan kritik dan saran untuk kesempurnaan skripsi.

6. Kepada Mama, kakak ( alm papa : smoga anak-Mu ini sukses ) dan keluarga

besar saya yang telah memberikan kasih sayang, didikan, perhatian, doa, serta

dukungan moril dan materil kepada penulis, serta terima kasih kepada

teman-teman saya yang telah membantu mulai dari pemilihan judul hingga selesai.

7. Kepada Meichan (Beib Q) makasi banyak atas perhatiannya selama ini loph u.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam

skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis

berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang

membacanya.

Medan, 25 Juli 2012

Penulis,

Okto Arbincan

DAFTAR ISI

PERNYATAAN... ... ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ...viii

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 APBD ... 7

2.1.1 Pengertian APBD ... 7

2.1.2 Struktur APBD ... 8

2.2 Pendapatan Daerah ... 9

2.3 Pendapatan Asli Daerah ... 10

2.4 Pajak Daerah ... 11

2.5 Retribusi Daerah ... 34

2.6 Kontribusi Pajak Daerah dan Retribusi Daerah ... 51

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 52

3.2 Populasi dan Sampel Penelitian ... 52

3.3 Jenis dan Sumber Data ... 53

3.4 Teknik Pengumpulan dan Pengolahan Data ... 54

3.5 Metode Analisis Data ... 54

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 55

4.2 Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 62

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tarif Pajak Daerah ... 33

Tabel 2.2 Presentase Bagi Hasil Penerimaan Pajak Daerah ... 34

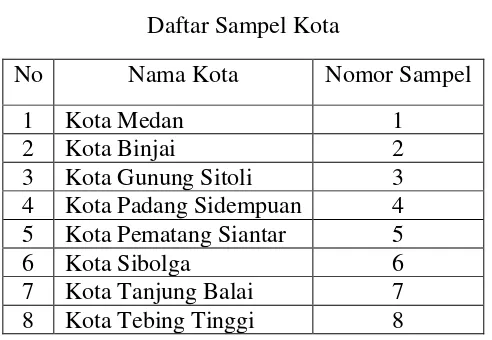

Tabel 3.1 Daftar Sampel Kota ... 53

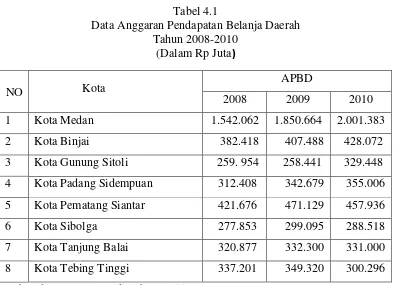

Tabel 4.1 Data Anggaran Pendapatan Belanja Daerah ... 57

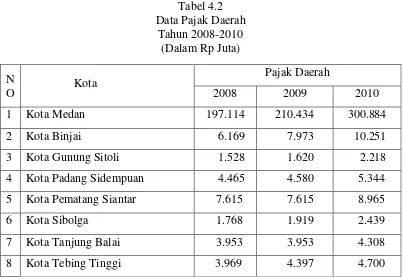

Tabel 4.2 Data Pajak Daerah ... 58

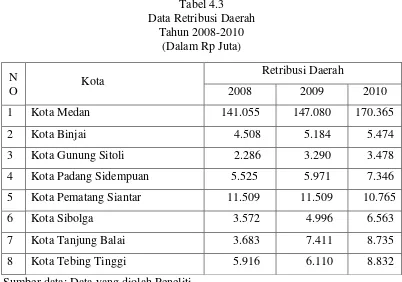

Tabel 4.3 Data Retribusi Daerah ... 59

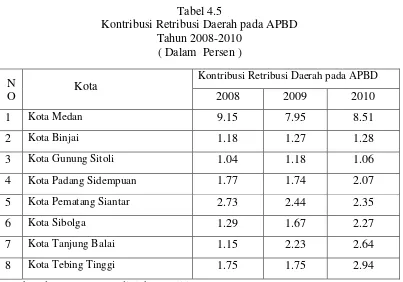

Tabel 4.4 Kontribusi Pajak Daerah pada APBD ... 60

ABSTRAK

KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH PADA APBD DI PEMERINTAHAN KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah dan Retribusi Daerah memberikan kontribusi signifikan positif pada APBD kota di Provinsi Sumatera Utara. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 8 kota setiap tahunnya yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2008-2010. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id) dan Badan Pusat Statistik (BPS) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

ABSTRACT

CONTRIBUTION LOCAL TAX AND LOCAL RETRIBUTION IN REGENCY/CITY AT NORTH SUMATERA PROVINCE

The purpose of this research is to examine the significant impact of Local Tax and Local Retribution in regency/ city at North Sumatera Province. The method of this minithesis is a causal research design with 8 city as a sample for every year at North Sumatera Province. This research is done for 2008-2010 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpk.depkeu.go.id) and Badan Pusat Statistik (BPS) of North Sumatera Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense and the realitation region budget of Revenue and Expense .

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Otonomi daerah yang sedang dilaksanakan dewasa ini menjadikan salah

satu bentuk fenomena yang sangat menarik untuk dikaji oleh berbagai

kalangan. Otonomi daerah sebagai salah satu bentuk reformasi dari

penyelenggaraan pemerintah daerah propinsi/ kota dan atau kabupaten yang

dilakukan oleh pemerintah pusat sebagai jawaban terhadap masyarakat dan

mahasiswa.

Daerah otonom merupakan kesatuan masyarakat hukum yang

mempunyai batas daerah tertentu berwenang mengatur dan mengurus

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

Pelaksanaan otonomi daerah yang sudah berlangsung sejak Januari

2001, merupakan proses untuk memperkuat perekonomian domestik dan

mendorong pemulihan ekonomi. Dengan kemandirian mengelola

perekonomian daerah sendiri, pemda/pemko mempunyai kesempatan tidak

hanya mensejahterakan rakyatnya secara langsung tetapi mensejahterakan

masyarakat sekelilingnya secara tidak langsung.

Dengan berlakunya Undang-undang No.32 Tahun 2004 tentang

perimbangan keuangan antara pemerintah pusat dan daerah, maka

penyelenggaraan pemerintah daerah dilakukan dengan memberikan

wewenang untuk mengolah keuangan yang lebih luas, nyata dan

bertanggungjawab kepada daerah.

Seiring dengan pelaksanaan otonomi daerah tersebut dan sesuai

dengan semangat Undang-Undang Nomor 32 Tahun 2004, tentang

Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004,tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, Maka Anggaran

Pendapatan dan Belanja Daerah bersumber dari pendapatan asli daerah dan

penerimaan berupa dana perimbangan yang bersumber dari anggaran

pendapatan dan belanja negara.

Pendapatan asli daerah yang antara lain berupa pajak daerah, retribusi

daerah, diharapkan menjadi salah satu sumber penerimaan pemerintah daerah

dalam Anggaran Pendapatan dan Belanja Daerah ( APBD ).

Hal ini juga didukung dengan Undang-Undang Nomor 34 Tahun 2000,

tentang perubahan atas Undang-Undang Nomor 18 Tahun 1997, tentang

Pajak Daerah dan Retribusi Daerah, sebagai salah satu upaya untuk

mewujudkan otonomi daerah yang luas, nyata dan bertanggungjawab

sekaligus memberikan pedoman kebijakan dan arahan bagi daerah dalam

pelaksanaan pemungutan pajak dan retribusi yang juga menetapkan

pengaturan untuk menjamin penerapan prosedur umum perpajakan dan

Pajak daerah dan retribusi daerah sebagai sumber penerimaan daerah

telah dipungut di Indonesia sejak awal kemerdekaan Indonesia. Sumber

penerimaan ini terus dipertahankan sampai dengan era otonomi daerah

dewasa ini. Penetapan pajak daerah dan retribusi daerah sebagai sumber

penerimaan daerah ditetapkan dengan dasar hukum yang kuat, yaitu dengan

Undang-Undang khususnya Undang-Undang tentang pemerintahan daerah

maupun tentang perimbangan keuangan antara pusat dan daerah.

Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan

yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri.

Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah

kepada masyarakat, memudahkan masyarakat untuk memantau dan

mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan dan

Belanja Daerah ( APBD ), selain untuk menciptakan persaingan yang sehat

antar daerah dan mendorong timbulnya inovasi. Sejalan dengan kewenangan

tersebut, Pemerintah Daerah diharapkan lebih mampu menggali sumber

sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan

pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli

Daerah .

Bahwa dalam penyelenggaraan otonomi daerah, dipandang perlu

menekankan prinsi-prinsip demokrasi , peran serta masyarakat, pemerataan

dan keadilan, dan akuntabilitas serta memperhatikan potensi dan

keanekaragaman daerah, sehingga pajak daerah dan retribusi daerah

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah

untuk menetapkan otonomi daerah yang luas, nyata dan bertanggungjawab.

Usaha peningkatan penerimaan daerah dalam hal ini PAD dari

pemungutan pajak daerah dan retribusi daerah menemui banyak kendala

diantaranya keadaan krisis ekonomi yang berkepanjangan dan gejolak sosial

politik yang tidak stabil. Tentu saja hal seperti ini dapat menghambat dan

mengurangi penerimaan PAD.

Tuntutan penerimaan PAD semakin besar seiring dengan semakin

banyaknya kewenangan pemerintahan yang dilimpahkan kepada daerah

disertai Pengalihan personil, Peralatan, Pembiayaan dan Dokumentasi (P3D)

ke daerah dalam jumlah besar.

Sementara, sejauh ini dana perimbangan yang merupakan transfer

keuangan oleh pusat kepada daerah dalam rangka mendukung pelaksanaan

otonomi daerah, meskipun jumlahnya relatif memadai yakni sekurang

kurangnya sebesar 25 persen dari penerimaan dalam negeri dalam APBN,

namun, daerah harus lebih kreatif dalam meningkatkan PAD-nya untuk

meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan APBD-nya.

Sumber-sumber penerimaan daerah yang potensial harus digali secara

maksimal, namun tentu saja di dalam koridor peraturan perundang-undangan

yang berlaku, termasuk diantaranya adalah pajak daerah dan retribusi daerah

Menurut Riduansyah ( 2003 ) dalam jurnalnya “Kontribusi

penerimanaan pajak daerah dan retribusi daerah terhadap perolehan PAD dan

APBD guna mendukung pelaksanaan otonomi daerah pada Pemerintahan

Kota Bogor ”. Kontribusi penerimaan pajak daerah dan retribusi daerah

terhadap total perolehan penerimaan Pemda Bogor tercermin dalam

APBD-nya, dikaitkan dengan kemampuannya untuk melaksanakan otonomi daerah

terlihat cukup baik.

Berdasarkan penjelasan di atas maka penulis tertarik untuk mengambil

judul ”Kontribusi Pajak Daerah dan Retribusi Daerah pada APBD di

Pemerintahan Kota di Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah

penelitian yang akan dibahas adalah bagaimana Tingkat kontribusi Pajak

Daerah dan Retribusi Daerah pada APBD di Pemerintahan Kota Propinsi

Sumatera Utara ?

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah : untuk mengetahui tingkat

kontribusi daerah dan retribusi daerah pada APBD di Pemerintahan Kota

Propinsi Sumatera Utara ( Kota Medan, Kota Binjai, Kota Gunung Sitoli, Kota

Padang Sidempuan, Kota Pematang Siantar, Kota Sibolga, Kota Tanjung Balai

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi Peneliti, penelitian ini untuk menambah wawasan tentang kontribusi

pajak daerah dan retribusi daerah pada APBD di Pemerintahan Kota di

Sumatera Utara.

2. Bagi Pemerintah, hasil penelitian ini sebagai salah satu bahan

pengambilan keputusan dalam hal penilaian keberhasilan implementasi

otonomi Daerah pada Pemerintah Kota di Sumatera Utara dibandingkan

dengan daerah lain.

3. Bagi Calon Peneliti, hasil dari penelitian ini diharapkan dapat dijadikan

sebagai salah satu referensi untuk penelitian lebih lanjut, terutama

mahasiswa yang melakukan penelitian yang berkaitan dengan kontribusi

BAB II

TINJAUAN PUSTAKA

2.1 APBD

2.1.1 Pengertian APBD

Menurut Halim dan Nasir ( 2006 : 44 ) Anggaran Pendapatan

dan Belanja Daerah adalah “rencana keuangan tahunan Pemerintah

Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah

dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan

Peraturan Daerah”.

Menurut Saragih ( 2003 : 127 ) APBD merupakan suatu

gambaran atau tolak ukur penting keberhasilan suatu daerah di dalam

meningkatkan potensi perekonomian daerah. Artinya, jika

perekonomian daerah mengalami pertumbuhan, maka akan

berdampak positif terhadap peningkatan pendapatan daerah ( PAD )

khususnya penerimaan pajak pajak daerah.

Berkembangnya perekonomian daerah di berbagai sektor juga

akan memberikan pengaruh positip pada penciptaan lapangan kerja

baru bagi masyarakat daerah. Unsur unsur APBD adalah sebagai

berikut :

a. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

b. Adanya sumber penerimaan yang merupakan target minimal untuk

adanya biaya-biaya yang merupakan batas maksimal pengeluaran

pengeluaran yang akan dilaksanakan.

c. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

d. Periode anggaran yang biasanya 1 ( satu ) tahun.

2.1.2 Struktur APBD

Keputusan dan susunan APBD yang didasarkan pada

Keputusan Menteri Dalam Negeri No.13 Tahun 2006, dimana APBD

terdiri atas 3 bagian, yaitu :

1) Pendapatan

2) Belanja, dan

3) Pembiayaan.

Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli

Daerah, Dana Perimbangan, dan lain-lain Pendapatan Daerah yang

sah. Belanja digolongkan menjadi 4 yakni : Belanja Aparatur Daerah,

Belanja Pelayanan Publik, Belanja Bagi Hasil dan Bantuan Keuangan,

dan Belanja tak Tersangka. Belanja Aparatur Daerah diklasifikasikan

menjadi 3 kategori yaitu Belanja Administrasi Umum, Belanja

Operasi dan Pemeliharaan, dan Belanja Modal/Pembangunan..

Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih

anggaran tahun buku, penerimaan pinjaman dan obligasi, hasil

penjualan aset daerah yang dipisahkan dan transfer dari dana

cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri

modal transfer ke dana cadangan dan sisa lebih anggaran tahun

sekarang ( Halim,2004:18 ).

2.2 Pendapatan Daerah

Pengaturan kewenangan, pembagian dan pemanfaatan sumber daya

nasional serta perimbangan keuangan pusat dan daerah dilaksanakan dengan

prinsip-prinsip transparansi, partisipasi, dan akuntabilitas. Sumber-sumber

pendapatan untuk membiayai pelaksanaan desentralisasi berdasarkan

ketentuan perundangan namun sejauh ini baru PAD dan Dana Perimbangan

yang memberikan kontribusi anggaran sedangkan lainnya masih belum dapat

dilaksanakan.

Namun demikian, perkembangan pendapatan suatu daerah dipengaruhi

oleh beberapa aspek dan indikator antara lain pertumbuhan ekonomi,

kemampuan dan kapasitas daya beli dari masyarakat, tingkat pendapatan dan

tingkat konsumsi masyarakat, bukan faktor rentan terhadap pengaruh moneter

dan ekonomi makro.

Dalam mengurus dan menyelenggarakan urusan rumah tangga daerah

propinsi/kota/kabupaten yang meliputi tugas pemerintahan umum,

pembangunan dan pembinaan kemasyarakatan menggunakan sumber-sumber

pembiayaan yang didapat dari pemerintah daerah. Berdasarkan Undang

undang Nomor 32 Tahun 2004 pasal 157 menyebutkan bahwa “sumber

pendapatan daerah terdiri atas : Pendapatan Asli Daerah, Dana Perimbangan,

2.3Pendapatan Asli Daerah

Menurut Mardiasmo ( 2002:132), “ Pendapatan Asli Daerah adalah

penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil

perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan,

dan lain-lain Pendapatan Asli Daerah yang sah.

Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan

yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku.

Klasifikasi Pendapatan Asli Daerah terdiri dari : Pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah

dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang

pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah

yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian

laba atas penyertaan modal pada perusahaan milik daerah /BUMD, dan

bagian laba atas penyertaan modal pada perusahaan milik pemerintah/

BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta

atau kelompok usaha masyarakat.

Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk

menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah,

retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan,

daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas

tuntutan ganti kerugian daerah, penerimaan komisi,potongan ataupun bentuk

lain sebagai akibat dari penjualan dan /atau pengadaan barang dan /atau jasa

oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap

mata uang asing, pendapatan denda atas keterlambatan pelaksanaan

pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan

hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial

dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan

pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Di dalam undang-undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan

bahwa sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi

Hasil Pajak dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari :

1. Pajak Daerah

2. Retribusi Daerah

3. Hasil pengolahan kekayaan daerah yang dipisahkan

4. Lain-lain PAD yang sah.

2.4 Pajak Daerah

2.4.1 Pengertian Pajak Daerah

Menurut P.Siahaan ( 2005 : 7 ) menyatakan bahwa

hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan.

Pajak Daerah merupakan Pajak yang diterima dan dikelola oleh

Pemerintah Daerah, baik Propinsi maupun Kabupaten / Kota yang

berguna untuk menunjang penerimaan Pendapatan Asli Daerah dan

hasil penerimaan tersebut masuk kedalam APBD. Pajak Daerah yang

bersumber dari Pendapatan Asli Daerah adalah iuran wajib yang

dilakukan oleh Orang Pribadi atau Badan kepada Daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

perundang undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah.

Dasar hukum Pajak Daerah yaitu Undang-Undang Nomor 18

Tahun 1997 sebagaimana telah diubah dengan Undang-Undang

Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi daerah.

Dalam pemungutan Pajak Daerah memerlukan suatu sistem agar

pengelolaaan Pajak Daerah tersebut dapat berjalan dengan baik.

Maka diperlukan suatu sistem pemungutan yang baik pula. Sistem

Pemungutan Pajak daerah sama dengan Pajak pusat daerah yaitu :

1. Official Assesment System.

2. Self Assesment System

3. Witholding System.

Sedangkan menurut UU No.34 tahun 2000 tentang perubahan

Daerah yang dimaksud pajak daerah adalah : Pajak daerah adalah

iuran wajib yang dilakukan oleh Orang Pribadi atau Badan kepada

daerah tanpa imbalan imbalan langsung yang seimbang, yang

dipaksakan berdasarkan perundang-undangan yang berlaku yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah.

Dari pengertian pajak daerah tersebut diatas maka dapat

diartikan bahwa pemungutan pajak daerah merupakan wewenang

daerah yang diatur dalam undang-undang tentang pokok-pokok

Pemerintahan Daerah dan hasilnya digunakan untuk pembiayaan

rumah tangga daerah itu sendiri.

Jenis pajak daerah terbagi 2 yaitu :

a. Pajak Propinsi

b. Pajak Kabupaten / Kota

2.4.2 Jenis - Jenis Pajak Kota

2.4.2.1 Pajak hotel

Pajak Hotel adalah pajak atas pelayanan hotel, yaitu bangunan

yang khusus disediakan bagi orang untuk dapat menginap atau

istirahat, memperoleh pelayanan, dan/ atau yang fasilitas lainnya

dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu,

dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan

Pengenaan pajak hotel tidak mutlak ada pada seluruh daerah

kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan

kewenangan yang diberikan kepada pemerintah kabupaten atau kota

untuk mengenakan atau tidak mengenakan suatu jenis pajak

kabupaten/kota.

Oleh karena itu, untuk dapat dipungut pada suatu daerah

kabupaten/kota, pemerintah daerah harus terlebih dahulu menerbitkan

peraturan daerah tentang Pajak Hotel. Peraturan ini akan menjadi

landasan hukum operasional dalam teknis pelaksanaan pengenaan dan

pemungutan Pajak Hotel di daerah kabupaten atau kota yang

bersangkutan.

Dalam pemungutan pajak hotel terdapat beberapa terminologi

yang perlu diketahui. Terminologi tersebut dapat dilihat berikut ini :

1. Hotel adalah bangunan yang khusus disediakan bagi orang untuk

dapat menginap/istirahat, memperoleh pelayanan, dan atau

fasilitas lainnya dengan dipungut bayaran termasuk bangunan

lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang

sama, kecuali oleh pertokoan dan perkantoran.

2. Rumah penginapan adalah penginapan dalam bentuk dan

klasifikasi apa pun beserta fasilitasnya yang digunakan untuk

3. Pengusaha hotel adalah orang pribadi atau badan dalam bentuk

apa pun yang dalam lingkungan perusahaan atau pekerjaannya

melakukan usaha di bidang jasa penginapan.

4. Pembayaran adalah jumlah yang diterima atau seharusnya diterima

sebagai imbalan atas penyerahan barang atau pelayanan sebagai

pembayaran kepada pemilik hotel.

5. Bon penjualan ( bill ) adalah bukti pembayaran yang sekaligus

sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada

saat mengajukan pembayaran atas jasa pemakaian kamar atau

tempat penginapan beserta fasilitas penunjang lainnya kepada

subyek pajak.

Tarif pajak Hotel ditetapkan paling tinggi sebesar sepuluh

persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang

bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan

kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang

dipandang sesuai dengan kondisi masing-masing daerah

kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota

diberi kewenangan untuk menetapkan besarnya tarif pajak yang

mungkin berbeda dengan kabupaten/kota lainnya asalkan tidak lebih

dari sepuluh persen.

2.4.2.2 Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan

untuk menyantap makanan dan minuman dengan dipungut bayaran

termasuk kedai nasi, kedai mie, kedai kopi, warung tempat jual

makanan/ minuman, tempat karaoke, usaha jasa katering dan usaha

jasa boga.

Pengenaan pajak Restoran tidak mutlak ada pada seluruh daerah

kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan

kewenangan yang diberikan kepada pemerintah kabupaten atau kota

untuk mengenakan atau tidak mengenakan suatu jenis pajak

kabupaten/kota.

Oleh karena itu, untuk dapat dipungut pada suatu daerah

kabupaten/kota, pemerintah daerah harus terlebih dahulu menerbitkan

peraturan daerah tentang pajak Hotel. Peraturan ini akan menjadi

landasan hukum operasional dalam teknis pelaksanaan pengenaan dan

pemungutan Pajak Restoran di daerah kabupaten atau kota yang

bersangkutan.

Dalam pemungutan Pajak Restoran terdapat beberapa

terminologi yang perlu diketahui. Terminologi tersebut dapat dilihat

berikut ini :

1. Restoran adalah tempat menyantap makanan adan atau minuman

yang disediakan dengan dipungut bayaran, tidak termasuk usaha

2. Pengusaha restoran adalah Orang Pribadi atau Badan dalam

bentuk apapun, yang dalam lingkungan perusahaan atau

pekerjaannya melakukan usaha di bidang rumah makan.

3. Pembayaran adalah jumlah yang diterima atau seharusnya diterima

sebagai imbalan atas penyerahan barang atau pelayanan, sebagai

pembayaran kepada pemilik rumah makan.

4. Bon penjualan adalah ( bill ) adalah bukti pembayaran yang

sekaligus sebagai bukti pungutan pajak yang dibuat oleh wajib

pajak pada saat mengajukan pembayaran atas pembelian makanan

dan atas minuman kepada subyek pajak.

Tarif pajak Restoran ditetapkan paling tinggi sebesar sepuluh

persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang

bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan

kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang

dipandang sesuai dengan kondisi masing-masing daerah

kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota

diberi kewenangan untuk menetapkan besarnya tarif pajak yang

mungkin berbeda dengan kabupaten/kota lainnya asalkan tidak lebih

dari sepuluh persen.

2.4.2.3 Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan, yaitu

semua jenis pertunjukkan, permainan, permainan ketangkasan, dan/

dinikmati oleh setiap orang dengan dipungut bayaran tidak termasuk

penggunaan fasilitas untuk berolahraga.

Mengingat kondisi kabupaten dan kota di Indonesia tidak sama,

termasuk dalam hal jenis hiburan yang diselenggarakan, maka untuk

dapat diterapkan pada suatu daerah kabupaten atau kota pemerintah

daerah setempat harus mengeluarkan peraturan daerah tentang Pajak

Hiburan yang akan menjadi landasan hukum operasional dalam teknis

pelaksanaan pengenaan dan pungutan pajak hiburan di daerah

kabupaten atau kota yang bersangkutan.

Dalam pemungutan Pajak Hiburan terdapat beberapa

terminologi yang perlu diketahui. Terminologi tersebut dapat dilihat

berikut ini :

1. Hiburan adalah sebuah jenis pertunjukkan, permainan,

permainan ketangkasan, dan atau keramaian dengan nama dan

bentuk apa pun, yang ditonton atau dinikmati oleh setiap orang

dengan dipungut bayaran, tidak termasuk penggunaan fasilitas

untuk berolahraga.

2. Penyelenggara hiburan adalah Orang Pribadi atau Badan yang

bertindak baik untuk atas namanya sendiri atau untuk dan atas

nama pihak lain yang menjadi tanggugannya dalam

menyelenggarakan suatu hiburan.

3. Penonton atau pengunjung adalah setiap orang menghadiri suatu

atau menggunakan fasilitas yang disediakan oleh penyelenggara

hiburan kecuali penyelenggara, karyawan, artis, dan petugas

yang menghadiri untuk melakukan tugas pengawasan.

4. Pembayaran adalah jumlah yang diterima atau seharusnya

diterima dalam bentuk apa pun untuk harga pengganti yang

diminta atau seharusnya diminta wajib pajak sebagai penukar

atas pemakaian dan atau pembelian jasa hiburan serta fasilitas

penunjangnya termasuk pula semua tambahan dengan nama apa

pun juga yang dilakukan oleh wajib pajak yang berkaitan

langsung dengan penyelenggaraan hiburan. Termasuk dalam

pengertian pembayaran adalah jumlah yang diterima atau

seharusnya diterima, termasuk yang akan diterima antara lain

pembayaran yang dilakukan tidak secara tunai.

5. Tanda masuk adalah semua tanda atau alat atau cara yang sah

dengan nama dan dalam bentuk apa pun yang dapat digunakan

untuk menonton, menggunakan fasilitas, atau menikmati hiburan.

Tanda atau cara yang sah adalah berupa tanda masuk yang

dilegalisasi oleh Dinas Pendapatan Daerah Kabupaten/ Kota.

Termasuk tanda masuk disini adalah tanda masuk dalam bentuk

dan dengan nama apa pun misalnya karcis, tiket undangan, kartu

6. Harga tanda masuk yang selanjutnya disingkat HTM adalah nilai

uang yang tercamtum pada tanda masuk yang harus dibayar oleh

penonton atau pengunjung.

Tarif pajak Hiburan ditetapkan paling tinggi sebesar tiga puluh

lima persen dan ditetapkan dengan peraturan daerah kabupaten/kota

yang bersangkutan. Hal ini dimaksudkan untuk memberikan

keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan

tarif pajak yang dipandang sesuai dengan kondisi masing-masing

daerah kabupaten/kota. Dengan demikian, setiap daerah

kabupaten/kota diberi kewenangan untuk menetapkan besarnya tarif

pajak yang mungkin berbeda dengan kabupaten/kota lainnya asalkan

tidak lebih dari tiga puluh lima persen. Untuk mendukung

pengembangan kesenian tradisional, hiburan berupa kesenian

tradisional umumnya dikenakan tarif pajak yang lebih rendah dari

hiburan lainnya.

Oleh karena obyek Pajak Hiburan meliputi berbagai jenis

hiburan, pemerintah kabupaten/ kota juga harus menetapkan tarif

pajak untuk masing-masing jenis hiburan yang biasanya berbeda

antar jenis hiburan. Misalnya suatu pemerintah daerah kota

menetapkan besarnya tarif Pajak Hiburan untuk setiap jenis hiburan

a. Tarif pajak untuk pertunjukkan film di bioskop ditetapkan :

1) Golongan A.II Utama sebesar 15%

2) Golongan A.II sebesar 12,5%

3) Golongan A.I sebesar 12,5%

4) Golongan B.II sebesar 10%

5) Golongan B.I sebesar 10%

6) Golongan C sebesar 7,5%

7) Golongan D sebesar 7,5% dan

8) Jenis keliling sebesar 5%

b. Tarif pajak untuk pertunjukkan kesenian antara lain kesenian

tradisional , pameran busana, kontes kecantikan ditetapkan

sebesar 10%.

c. Tarif pajak untuk pertunjukkan/pagelaran musik dan tari

ditetapkan sebesar 25%.

d. Tarif pajak untuk diskotik, bar dan pub ditetapkan sebesar 30%.

e. Tarif pajak untuk karaoke, music hidup, ruang musik, balai gita

dan sejenisnya ditetapkan sebesar 30%.

f. Tarif pajak untuk klub malam ditetapkan sebesar 30%.

g. Tarif pajak untuk permainan biliar ditetapkan sebesar 10%

h. Tarif pajak untuk permainan ketangkasan dan sejenisnya untuk

dewasa ditetapkan sebesar 25% dan untuk anak-anak ditetapkan

sebesar 10%.

j. Tarif pajak untuk mandi uap dan sejenisnya ditetapkan 25%.

k. Tarif pajak untuk pertandingan olahraga ditetapkan 12,5%.

l. Tarif pajak untuk untuk permainan bowling ditetapkan 15%.

m. Tarif pajak untuk tempat wisata,rekreasi termasuk di dalamnya

kolam renang, kolam pemancingan, pasar malam, pertunjukkan

sirkus, komedi putar, kereta pesiar, dan sejenisnya ditetapkan

sebesar 10%.

n. Tarif pajak untuk penyelenggaraan hiburan incidental ditetapkan

sebesar 15%.

o. Tarif pajak untuk penyelenggaraan hiburan yang seharusnya

menggunakan tanda masuk, tetapi tidak menggunakan tanda

masuk atau tidak mencantumkan harga tanda masuk ditetapkan

sebesar 15%.

2.4.2.4 Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame yaitu

benda, alat, perbuatan atau media yang menurut bentuk susunan dan jenis

ragamnya untuk tujuan komersil, dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang, jasa atau orang ataupun

untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang

ditempatkan atau yang dilihat, dibaca, dan atau didengar dari suatu

tempat umum kecuali yang dilakukan oleh Pemerintah.

Untuk dapat dipungut pada suatu daerah kabupaten/kota,

tentang Pajak Reklame yang akan menjadi landasan hukum operasional

dalam teknis pelaksanaan pengenaan dan pemungutan Pajak Reklame di

daerah kabupaten atau kota yang bersangkutan.

Dalam pemungutan Pajak Reklame terdapat beberapa terminologi

yang perlu diketahui. Terminologi tersebut adalah sebagaimana di bawah

ini :

1. Reklame adalah benda, alat, perbuatan atau media yang menurut

bentuk dan corak ragamnya untuk tujuan komersial, digunakan

untuk memperkenalkan, menganjurkan, atau memujikan suatu

barang, jasa atau orang ataupun untuk menarik perhatian umum

kepada suatu barang, jasa atau orang yang ditempatkan atau yang

dapat dilihat, dibaca dan atau didengar dari suatu tempat oleh umum

kecuali yang dilakukan oleh pemerintah.

2. Penyelenggara Reklame adalah orang atau badan yang

menyelenggarakan reklame baik untuk dan atas namanya sendiri

atau untuk dan atas nama pihak lain yang menjadi tanggungannya.

3. Perusahaan jasa periklanan/biro reklame adalah badan yang

bergerak di bidang periklanan yang memenuhi persyaratan sesuai

dengan ketentuan yang berlaku.

4. Panggung reklame adalah suatu sarana atau tempat pemasangan

5. Jalan umum adalah suatu sarana perhubungan darat dalam bentuk

apa pun meliputi segala bagian jalan termasuk bangunan pelengkap

dan perlengkapannya yang diperuntukkan bagi lalu lintas umum.

6. Izin adalah izin penyelenggaraan reklame yang terdiri dari izin tetap

dan izin terbatas.

7. Surat Permohonan Penyelenggaraan Reklame yang selanjutnya

disingkat SPPR adalah surat yang digunakan oleh wajib pajak untuk

mengajukan permohonan penyelenggaraan reklame dan

mendaftarkan identitas pemilik data reklame sebagai dasar

perhitungan pajak yang terutang.

8. Surat Kuasa Untuk Menyetor yang selanjutnya disingkat SKUM

adalah perhitungan besarnya Pajak Reklame yang harus dibayar

oleh wajib pajak yang berfungsi sebagai ketetapan pajak.

2.4.2.5 Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik

dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan

jalan, yang rekeningnya dibayar oleh pemerintah daerah. Penerangan

jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum

yang rekeningnya dibayar oleh pemerintah daerah.

Pajak penerangan jalan tidak mutlak ada pada seluruh daerah

kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan

kewenangan yang diberikan kepada pemerintah kabupaten atau kota

kabupaten/kota. Untuk dapat dipungut pada suatu daerah kabupaten atau

kota maka pemerintah daerah harus terlebih dahulu menerbitkan

Peraturan Daerah tentang Pajak Penerangan Jalan yang akan menjadi

landasan hukum operasional dalam pelaksanaan pengenaan dan

pemungutan Pajak Penerangan Jalan di daerah kabupaten atau kota yang

bersangkutan.

Tarif Pajak Penerangan Jalan ditetapkan paling tinggi sebesar

sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota

yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan

kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang

dipandang sesuai dengan kondisi masing-masing daerah kabupaten/kota.

Dengan demikian, setiap daerah kabupaten/kota diberi kewenangan

untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan

kabupaten/kota lainnya asalkan tidak lebih dari sepuluh persen.

2.4.2.6 Pajak pengambilan bahan galian golongan C

Pajak Pengambilan bahan galian golongan C adalah pajak atas

kegiatan pengambilan bahan galian golongan C sesuai dengan peraturan

perundang-undangan yang berlaku. Bahan galian golongan adalah

bahan galian golongan C sebagaimana dimaksud dalam peraturan

perundang-undangan yang berlaku.

Bahan-bahan galian dibagi atas dua golongan, yaitu :

a. Golongan bahan galian strategis

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 27

Tahun 1980 bahan galian terbagi atas tiga golongan, yaitu :

1. Golongan bahan galian yang strategis disebut pula sebagai bahan

galian A yang terdiri dari :

a. Minyak bumi, bitumen cair, lilin bumi, gas alam.

b. Bitumen padat, aspal.

c. Antrasit, batu bara, batu bara muda.

d. Uranium, radium, thorium, dan bahan-bahan galian radioaktif

lainnya.

e. Nikel, kobalt, dan

f. Timah.

2. Golongan bahan galian yang vital disebut pula sebagai bahan galian

golongan B terdiri dari :

a. Besi, mangan, molibden, khrom, wolfram, vanadium, titan.

b. Bauksit, tembaga, timbal, seng.

c. Emas, platina, perak, air raksa, intan.

d. Arsin, antimon, bismut.

e. Rhutenium, cerium dan logam-logam langka lainnya.

f. Berillium, korundum, zirkon, kristal kwarsa.

g. Kriolit, fluorpar, barit dan

h. Yodium, brom, khlor, belerang.

3. Golongan bahan galian yang tidak termasuk golongan a atau b

a. Nitrat-nitrat, fosfat, garam batu ( halite ).

b. Asbes, talk, mika, grafit, magnesit.

c. Yarosit, leusit, tawas ( alum ), oker.

d. Batu permata, batu setengah permata.

e. Pasir kwarsa, kaolin, feldspar, gips, bentonit.

f. Batu apung, tras, obsidian, perlit, tanah diatome, tanah serap.

g. Marmer, batu tulis.

h. Batu kapur, dolomit, kalsit.

i. Granit, andesit, basal, trakhit, tanah liat, dan pasir sepanjang

tidak mengandung unsur-unsur mineral golongan a maupun

golongan b dalam jumlah yang berarti ditinjau dari segi

ekonomi pertambangan.

Tarif Pajak Pengambilan Bahan Galian Golongan C ditetapkan

paling tinggi sebesar dua puluh persen dan ditetapkan dengan

peraturan daerah kabupaten/kota yang bersangkutan. Hal ini

dimaksudkan untuk memberikan keleluasaan kepada pemerintah

kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai

dengan kondisi masing-masing daerah kabupaten/kota. Dengan

demikian, setiap daerah kabupaten/kota diberi kewenangan untuk

menetapkan besarnya tarif pajak yang mungkin berbeda dengan

2.4.2.7 Pajak Parkir

Pajak Parkir adalah pajak yang dikenakan atas

penyelenggaraan tempat parkir diluar badan jalan oleh orang

pribadi atau badan , baik yang disediakan berkaitan dengan pokok

usaha maupun yang disediakan sebagai suatu usaha.

Dari pengertian pajak daerah tersebut diatas maka dapat

diartikan bahwa pemungutan pajak daerah merupakan wewenang

daerah yang diatur dalam undang undang tentang pokok-pokok

pemerintahan daerah dan hasilnya digunakan untuk pembiayaan

rumah tangga daerah itu sendiri.

Pengenaan pajak parkir tidak mutlak ada pada seluruh

daerah kabupaten atau kota yang ada di Indonesia. Hal ini

berkaitan dengan kewenangan yang diberikan kepada pemerintah

kabupaten atau kota untuk mengenakan atau tidak mengenakan

suatu jenis pajak kabupaten/kota. Untuk dapat dipungut pada

suatu daerah kabupaten atau kota, pemerintah daerah harus

terlebih dahulu menerbitkan Peraturan Daerah tentang Pajak

Parkir yang akan menjadi landasan hukum operasional dalam

teknis pelaksanaan pengenaan dan pemungutan pajak parkir di

daerah kabupaten atau kota yang bersangkutan.

Dalam pemungutan Pajak Parkir terdapat beberapa

terminologi yang perlu diketahui. Terminologi tersebut dapat

1. Tempat parkir adalah tempat parkir di luar badan jalan yang

disediakan oleh orang pribadi atau badan, baik yang disediakan

berkaitan dengan pokok usaha maupun yang disediakan sebagai

suatu usaha, termasuk penyediaan tempat penitipan kendaraan

bermotor dan garasi kendaraan bermotor yang memungut bayaran.

2. Pembayaran adalah jumlah yang diterima atau seharusnya diterima

sebagai imbalan atas penyerahan barang atau jasa pembayaran

kepada penyelenggara tempat parkir.

3. Pengusaha parkir adalah orang pribadi atau badan hukum yang

menyelenggarakan usaha parkir atau jenis lainnya pada gedung,

pelataran milik pemerintah/swasta orang pribadi atau badan yang

dijadikan tempat parkir untuk dan atas namanya sendiri atau untuk

dan atas nama pihak lain yang menjadi tanggungannya.

4. Gedung parkir adalah tempat parkir kendaraan, tempat menyimpan

kendaraan dan atau tempat memamerkan kendaraan yang berupa

gedung milik pemerintah/swasta, orang pribadi, atau badan yang

dikelola sebagai tempat parkir kendaraan.

5. Pelataran parkir adalah pelataran milik pemerintah/swasta, orang

pribadi, badan di luar badan jalan atau yang dikelola sebagai

tempat parkir secara terbuka.

6. Garasi adalah bangunan atau ruang rumah yang dipakai untuk

7. Tempat penitipan kendaraan adalah suatu ruang, bidang yang

dipakai untuk menyimpan, menaruh, mengumpulkan,

memamerkan, memajang kendaraan untuk jangka waktu tertentu

dan atau untuk diperjuabelikan.

8. Kendaraan bermotor adalah setiap kendaraan yang digerakkan

oleh peralatan yang ada pada kendaraan itu dan dipergunakan

untuk pengangkutan orang dan atau barang di jalan.

2.4.3 Subyek Pajak dan Wajib Pajak Kabupaten / Kota

a. Subyek Pajak Hotel adalah orang atau badan yang melakukan

pembayaran atas pelayanan. Wajib pajaknya adalah pengusaha

hotel

b. Subyek Pajak Restoran adalah orang pribadi atau badan yang

melakukan pembayaran atas pelayanan restoran. Wajib pajaknya

adalah pengusaha restoran.

c. Subyek Pajak Hiburan adalah orang pribadi atau badan yang

menonton dan atau menikmati hiburan. Wajib pajaknya adalah

orang pribadi atau badan yang menyelenggarakan hiburan.

d. Subyek Pajak Reklame adalah orang pribadi atau badan yang

menyelenggarakan atau memesan reklame. Wajib pajaknya adalah

orang pribadi atau badan yang menyelenggarakan reklame.

e. Subyek Pajak Penerangan Jalan adalah orang pribadi atau badan

bukan PLN. Wajib pajaknya adalah orang pribadi atau badan yang

menjadi pelanggan lisrik dan atau pengguna tenaga listrik.

f. Subyek Pajak pengambilan Bahan Galian Golongan C adalah

orang pribadi atau badan yang mengambil bahan galian golongan

C. Wajib pajaknya adalah orang pribadi atau badan yang

menyelenggarakan pengambilan galian golongan C.

g. Subyek Pajak Parkir adalah orang pribadi atau badan melakukan

pembayaran atas tempat parkir. Wajib pajaknya adalah orang

pribadi atau badan yang menyelenggarakan tempat parkir.

2.4.4 Obyek Pajak Kabupaten / Kota

a. Obyek Pajak Hotel adalah pembayaran yang disediakan hotel

dengan pembayaran termasuk :

a) Fasilitas penginapan atau fasilitas tinggal Jangka Panjang

b) Pelayanan penunjang sebagai kelengkapan fasilitas

penginapan atau tinggal jangka pendek yang sifatnya

memberikan kemudahan dan kenyamanan.

c) Fasilitas olahraga dan hiburan yang disediakan khusus untuk

tamu hotel, bukan untuk umum dan

b. Obyek Pajak Restoran adalah pelayanan yang disediakan restoran

dengan pembayaran.

c. Obyek Pajak Hiburan yakni penyelenggaraan hiburan yang

dipungut bayaran.

e. Obyek Pajak Penerangan Jalan yakni penggunaan tenaga listrik di

wilayah yang tersedia penerangan jalan yang rekeningnya dibayar

oleh pemerintah daerah.

f. Obyek Pajak Pengambilan Bahan Galian Golongan C yakni

kegiatan pengambilan bahan golongan C

g. Obyek Pajak Parkir yakni penyelenggaraan tempat parkir diluar

badan jalan, baik yang disediakan berkaitan dengan pokok usaha

maupun yang disediakan sebagai usaha, termasuk penyediaan

tempat penitipan kendaraan bermotor.

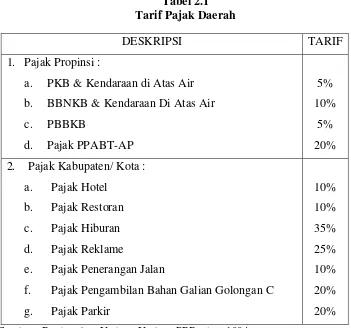

2.4.5 Tarif Pajak Kabupaten / Kota

Menurut pasal 3 UU 34 tahun 2000, tarif untuk tiap jenis pajak

daerah ditetapkan paling tinggi sebesar :

a. Pajak Hotel 10%

b. Pajak Restoran 10%

c. Pajak Hiburan 35%

d. Pajak Reklame 25%

e. Pajak Penerangan Jalan 10%

f. Pajak Pengambilan Bahan Galian Golongan C sebesar 20%

g. Pajak Parkir 20%

Tarif tersebut merupakan tarif tertinggi atau tarif maksimal yang

dapat ditetapkan oleh pemerintah maupun kabupaten atau kota dalam

melakukan pemungutan pajak daerah untuk kabupaten / kota di

Dilihat dari wewenang Pemungutan Pajak Daerah atas Objek Pajak

Daerah dapat dibagi menjadi 2 jenis yaitu : Pajak daerah yang dipungut oleh

Propinsi, dan Pajak Daerah yang dipungut oleh Kota.

Tabel 2.1 Tarif Pajak Daerah

Sumber : Berdasarkan Undang-Undang PBB tahun 1984

DESKRIPSI TARIF

1. Pajak Propinsi :

a. PKB & Kendaraan di Atas Air

b. BBNKB & Kendaraan Di Atas Air

c. PBBKB

2. Pajak Kabupaten/ Kota :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

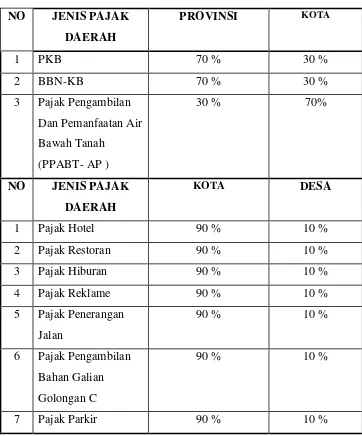

Tabel 2.2

Presentase Bagi Hasil Penerimaan Pajak Daerah

NO JENIS PAJAK DAERAH

PROVINSI KOTA

1 PKB 70 % 30 %

2 BBN-KB 70 % 30 %

3 Pajak Pengambilan

Dan Pemanfaatan Air

5 Pajak Penerangan

Jalan

90 % 10 %

6 Pajak Pengambilan

Bahan Galian

Golongan C

90 % 10 %

7 Pajak Parkir 90 % 10 %

Sumber : Suku Dinas Rencana dan Pengembangan Dinas pendapatan Daerah.

2.5 Retribusi Daerah

2.5.1 Pengertian Retribusi Daerah

Definisi retribusi daerah menurut Panca Kurniawan ( 2005:5 )

2000 tentang perubahan atas Undang Undang Nomor 18 Tahun 1997

tentang Pajak Daerah dan Retribusi Daerah, yaitu “ Retribusi daerah

adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian

izin tertentu yang khusus disediakan dan/ atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.”

Pemungutan retribusi daerah yang saat ini didasarkan pada

Undang Nomor 34 Tahun 2000 sebagai perubahan

Undang-Undang Nomor 18 Tahun 1997 mengatur beberapa istilah yang umum

digunakan, yaitu :

a. Daerah Otonom, selanjutnya disebut daerah adalah kesatuan

masyarakat hukum yang mempunyai batas batas daerah tertentu,

berwenang mengatur dan mengurus kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam Ikatan Negara Kesatuan Republik Indonesia.

b. Pemerintah Daerah adalah kepala daerah beserta perangkat daerah

otonom lainnya sebagai badan eksekutif daerah.

c. Kepala Daerah adalah gubernur bagi daerah provinsi atau bupati

bagi daerah kabupaten atau walikota bagi daerah kota.

d. Pejabat adalah pegawai yang diberi tugas tertentu di bidang

retribusi daerah sesuai dengan peraturan perundang-undangan

yang berlaku.

e. Peraturan daerah adalah peraturan yang ditetapkan oleh kepaa

f. Retribusi daerah yang selanjutnya disebut retribusi adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.

g. Perizinan tertentu adalah kegiatan tertentu pemerintah daerah

dalam rangka pemberian izin kepada orang pribadi atau badan

yang dimaksudkan untuk pembinaan, pengaturan, pengendalian

dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan

sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu

guna melindungi kepentingan umum dan menjaga kelestarian

lingkungan.

h. Wajib retribusi adalah orang pribadi atau badan yang menurut

peraturan perundang-undangan retribusi daerah diwajibkan untuk

melakukan pembayaran retribusi termasuk pemungut atau

pemotong retribusi tertentu.

i. Masa retribusi adalah suatu jangka waktu tertentu yang merupakan

batas waktu bagi wajib retribusi untuk memanfaatkan jasa dan

perizinan tertentu dari pemerintah daerah yang bersangkutan.

j. Jasa usaha adalah jasa yang disediakan oleh pemerintah daerah

dengan menganut prinsip-prinsip komersial karena pada dasarnya

2.5.2 Jenis - jenis Retribusi Daerah

Sesuai dengan Undang - undang Nomor 34 tahun 2000 pasal 18

ayat 2 retribusi daerah dibagi atas 3 golongan, yakni :

a. Retribusi Jasa Umum.

b. Retribusi Jasa Usaha.

c. Retribusi Perizinan Tertentu.

Jadi, dipungut apabila orang atau badan tersebut tidak

menggunakan atau tidak memanfaatkan fasilitas atau jasa yang

disediakan maka orang tersebut tidak dipungut retribusi.

2.5.3 Subyek Retribusi Daerah dan Wajib Retribusi Daerah

a. Subyek retribusi umum adalah orang pribadi atau badan yang

menggunakan/ menikmati pelayanan jasa umum yang

bersangkutan. Subyek retribusi jasa umum ini dapat merupakan

wajib retribusi jasa umum.

b. Subyek retribusi jasa usaha adalah orang pribadi atau badan yang

menggunakan/ menikmati pelayanan jasa usaha yang

bersangkutan. Subyek ini dapat merupakan wajib retribusi jasa

usaha.

c. Subyek retribusi perizinan tertentu adalah orang pribadi atau

badan yang memperoleh izin tertentu dari pemerintah daerah.

2.5.4 Obyek Retribusi daerah

Obyek retribusi daerah berbagai jenis jasa tertentu yang

disediakan oleh pemerintah daerah. Tidak semua yang diberikan oleh

pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis

jasa-jasa tertentu yang menurut pertimbangan social ekonomi layak

dijadikan sebagai obyek retribusi. Jasa tertentu tersebut

dikelompokkan ke dalam tiga golongan, yaitu Jasa Umum, Jasa

Usaha, dan Perizinan tertentu.

2.5.4.1 Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang

disediakan atau diberikan oleh pemerintah daerah untuk

tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan. Obyek retribusi jasa

umum adalah pelayanan yang disediakan oleh pemerintah

daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

Jenis-jenis retribusi jasa umum diatur dalam Peraturan

Pemerintah Nomor 66 Tahun 2001 Pasal 2 ayat 2,

a) Retribusi Pelayanan Kesehatan

Pelayanan kesehatan adalah Pelayanan kesehatan di

Puskesmas, Balai Pengobatan dan Rumah Sakit Umum

Daerah. Dalam retribusi pelayanan kesehatan ini tidak

termasuk pelayanan pendaftaran.

b) Retribusi Pelayanan Persampahan / Kebersihan

Pelayanan persampahan/ kebersihan meliputi

pengambilan, pengangkutan, dan pembuangan serta

penyediaan lokasi pembuangan/pemusnaan sampah

rumah tangga dan perdagangan, tidak termasuk

pelayanan kebersihan jalan umum dan taman.

c) Retribusi Penggantian Biaya Cetak Kartu Tanda

Penduduk dan Akte Catatan Sipil

Akte catatan sipil meliputi akte kelahiran, akte

perkawinan, akte perceraian, akte pengesahan dan

pengakuan anak, akte ganti nama bagi warga negara

asing, dan akte kematian.

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

Pelayanan pemakaman dan pengabuan mayat meliputi

pelayanan penguburan/ pemakaman termasuk

penggalian dan pengurungan, pembakaran/pengabuan

pembakaran/pengabuan mayat yang dimiliki atau

dikelola pemerintah daerah.

e) Retribusi Pelayanan Parkir Di Tepi Jalan Umum

Pelayanan parkir di tepi jalan umum adalah penyediaan

pelayanan parkir di tepi jalan umum yang ditentukan

oleh pemerintah daerah.

f) Retribusi Pelayanan Pasar

Pelayanan pasar adalah fasilitas pasar tradisional atau

sederhana berupa pelataran yang dikelola pemerintah

daerah dan khuhus disediakan pedagang, tidak

termasuk yang dikelola oleh Badan Usaha Milik

Negara, Badan Usaha Milik Daerah dan Pihak Swasta.

g) Retribusi Pengujian Kendaraan Bermotor

Pelayanan pengujian kendaraan bermotor adalah

pelayanan pengujian kendaraan bermotor sesuai dengan

peraturan perundang-undangan yang berlaku yang

diselenggarakan oleh pemerintah daerah.

h) Retribusi pemeriksaan alat pemadam kebakaran

Pelayanan pemeriksaan alat pemadam kebakaran

adalah pelayanan pemeriksaan dan/atau perizinan oleh

pemerintah daerah terhadap alat-alat pemadam

kebakaran yang dimiliki dan/ atau dipergunakan oleh

i) Retribusi Penggantian Biaya Cetak Peta

Peta adalah peta yang dibuat oleh pemerintah daerah

seperti peta dasar ( garis), peta foto, peta digital, peta

tematik dan peta teknis (struktur ).

j) Retribusi Pengujian Kapal Perikanan

Pelayanan pengujian kapal perikanan adalah pengujian

terhadap kapal penangkap ikan yang menjadi

kewenangan daerah.

2.5.4.2 Retribusi Jasa Usaha

Retribusi jasa usaha adalah atas jasa yang disediakan

oleh pemerintah daerah yang menganut prinsip komersial

karena pada dasarnya dapat pula disediakan oleh sektor swasta.

Obyek retribusi jasa usaha adalah pelayanan yang disediakan

oleh pemerintah daerah dengan menganut prinsip komersial.

Pelayanan yang disediakan oleh pemerintah daerah menganut

prinsip komersial meliputi :

a. Pelayanan dengan menggunakan / memanfaatkan kekayaan

daerah yang belum dimanfaatkan secara optimal.

b. Pelayanan oleh pemerintah daerah sepanjang belum

Jenis- jenis retribusi jasa usaha :

a. Retribusi Pemakaian Kekayaan Daerah

Pelayanan pemakaian kekayaan daerah antara lain

pemakaian tanah dan bangunan, pemakaian ruangan untuk

pesta, pemakaian kendaraan/alat-alat berat/alat-alat besar

milik daerah. Tidak termasuk dalam pengertian pelayanan

pemakaian kekayaan daerah adalah penggunaan tanah yang

tidak mengubah fungsi dari tanah tersebut seperti

pemancangan tiang listrik/ telepon maupun penanaman/

pembentangan kabel listrik/ telepon di tepi jalan umum.

b. Retribusi Pasar Grosir dan atau Pertokoan

Pasar grosir dan atau pertokoan adalah pasar grosir berbagai

jenis barang dan fasilitas pertokoan yang dikontrakkan,

yang disediakan/diselenggarakan oleh Pemerintah daerah,

tidak termasuk yang disediakan oleh Badan Usaha Milik

Daerah dan Pihak Swasta.

c. Retribusi Tempat Pelelangan

Tempat pelelangan adalah tempat yang secara khusus

disediakan oleh pemerintah daerah untuk melakukan

pelelangan ikan, ternak, hasil bumi, dan hasil hutan

termasuk jasa pelelangan serta fasilitas lainnya yang

disediakan di tempat pelelangan. Termasuk dalam

dikontrakkan oleh pemerintah daerah dari pihak lain untuk

dijadikan sebagai tempat pelelangan.

d. Retribusi Terminal

Pelayanan terminal adalah tempat pelayanan penyediaan

tempat parkir untuk kendaraan penumpang dan bis umum,

tempat kegiatan usaha dan fasilitas lainnya di lingkungan

terminal, yang dimiliki dan/ atau dikelola oleh pemerintah

daerah.

e. Retribusi Tempat Khusus Parkir

Pelayanan tempat khusus parkir adalah pelayanan

penyediaan tempat parkir yang khusus disediakan, dimiliki

dan/ atau dikelola oleh pemerintah daerah, tidak termasuk

yang disediakan dan dikelola oleh Badan Usaha Milik

Daerah dan Pihak Swasta.

f. Retribusi Tempat Penginapan / Pesanggrahan/ Villa

Pelayanan tempat penginapan/ pesanggrahan/ villa yang

dimiliki dan/ atau dikelola oleh pemerintah daerah, tidak

termasuk yang dikelola oleh Badan Usaha Milik Daerah dan

Pihak Swasta.

g. Retribusi Penyedotan Kakus

Pelayanan penyedotan kakus adalah pelayanan penyedotan

termasuk yang dikelola oleh Badan Usaha Milik Daerah dan

Pihak Swasta.

h. Retribusi Rumah Potong Hewan

Pelayanan rumah potong hewan adalah pelayanan

penyediaan fasilitas rumah potong hewan ternak termasuk

pelayanan pemeriksaan kesehatan hewan sebelum dan

sesudah dipotong yang dimiliki dan/atau dikelola oleh

Pemerintah Daerah.

i. Retribusi Pelayanan Pelabuhan Kapal

Pelayanan pelabuhan kapal adalah pelayanan pada

pelabuhan kapal perikanan dan/atau bukan kapal perikanan,

termasuk fasilitas lainnya di lingkungan pelabuhan kapal

yang dimiliki dan/atau dikelola oleh pemerintah daerah,

tidak termasuk yang dikelola oleh Badan Usaha Milik

Negara, Badan Usaha Milik Daerah dan Pihak Swasta.

j. Retribusi Tempat Rekreasi dan Olahraga

Pelayanan tempat rekreasi dan olahraga adalah tempat

rekreasi, pariwisata, dan olahraga yang dimiliki dan/atau

dikelola oleh pemerintah daerah.

k. Retribusi Penyeberangan di atas air

Pelayanan penyeberangan di atas air adalah pelayanan

penyeberangan orang atau barang dengan menggunakan

pemerintah daerah, tidak termasuk yang dikelola oleh

Badan Usaha Milik Negara, Badan Usaha Milik Daerah dan

Pihak Swasta.

l. Retribusi Pengolahan Limbah Cair

Pelayanan pengolahan limbah cair adalah pelayanan

pengolahan limbah cair rumah tangga, perkantoran, industri

yang dikelola dan/atau dimiliki oleh pemerintah daerah,

tidak termasuk yang dikelola oleh Badan Usaha Milik

Daerah dan Pihak Swasta.

m. Retribusi Penjualan Produksi Usaha Daerah

Penjualan produksi usaha daerah adalah penjualan hasil

produksi usaha pemerintah daerah antara lain bibit/benih

tanaman, bibit ternak dan bibit/benih ikan, tidak termasuk

penjualan produksi usaha Badan Usaha Milik Negara,

Badan Usaha Milik Daerah dan Pihak Swasta.

2.5.4.3 Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan

tertentu pemerintah daerah dalam rangka pemberian izin kepada

orang pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana atau fasilitas tertentu guna melindungi kepentingan

Jenis-jenis retribusi perizinan

a) Retribusi Izin Mendirikan Bangunan

Izin Mendirikan Bangunan ( IMB ) adalah pemberian izin

untuk mendirikan suatu bangunan, termasuk dalam

pemberian izin ini adalah kegiatan peninjauan desain dan

pemantauan pelaksanaan pembangunannya agar tetap sesuai

dengan rencana teknis bangunan dan rencana tata ruang

yang berlaku, dengan tetap memperhatikan Koefisien Luas

Bangunan (KLB), Koefisien Ketinggian Bangunan (KKB),

dan pengawasan penggunaan bangunan yang meliputi

pemeriksaan dalam rangka memenuhi syarat-syarat

keselamatan bagi yang menempati bangunan tersebut.

b) Retribusi Izin Tempat Penjualan Minuman Beralkohol

Izin tempat penjualan minuman beralkohol adalah

pemberian izin untuk melakukan penjualan minuman

beralkohol di suatu tempat tertentu.

c) Retribusi Izin Gangguan

Izin gangguan adalah pemberian izin tempat usaha/ kegiatan

kepada orang pribadi atau badan di lokasi tertentu yang

dapat menimbulkan bahaya, kerugian atau gangguan, tidak

termasuk tempat usaha/ kegiatan yang telah ditentukan oleh

d) Retribusi Izin Trayek

Izin trayek adalah pemberian izin kepada orang pribadi atau

badan usaha untuk menyediakan pelayanan angkutan

penumpang umum pada suatu atau beberapa trayek tertentu.

Pemberian izin oleh pemerintah daerah dilaksanakan sesuai

dengan kewenangan masing-masing daerah, tidak termasuk

tempat usaha/ kegiatan yang telah ditentukan oleh

Pemerintah Pusat dan Pemerintah Daerah.

2.5.5 Besarnya Retribusi Yang Terutang dan Tarif Retribusi Daerah

Besarnya retribusi yang terutang oleh orang pribadi atau badan

yang menggunakan jasa atau perizinan tertentu dihitung dengan cara

mengalikan tarif retribusi dengan tingkat penggunaan jasa.

Prinsip dan sasaran dalam penetapan tarif retribusi jasa umum

didasarkan pada kebijaksaan derah dengan memperhatikan biaya

penyediaan jasa yang bersangkutan, kemampuan masyarakat dan

aspek keadilan. Dengan demikian, daerah mempunyai kewenangan

untuk menetapkan prinsip dan sasaran yang akan dicapai dalam

menetapkan tarif retribusi jasa umum, seperti untuk menutup sebagian

atau sama dengan biaya penyediaan jasa yang bersangkutan dan

membantu golongan masyarakat kurang mampu sesuai dengan jenis

Jadi, prinsip dan sasaran penetapan tarif retribusi jasa umum

dapat berbeda menurut jenis pelayanan dalam jasa yang bersangkutan

dan golongan pengguna jasa. Sebagai contoh :

1. Tarif retribusi persampahan untuk golongan masyarakat yang

mampu dapat ditetapkan sedemikian rupa sehingga dapat menutup

biaya pengumpulan, transportasi dan pembuangan sampah

sedangkan untuk golongan masyarakat kurang mampu ditetapkan

tarif lebih rendah.

2. Tarif rawat inap kelas tinggi bagi retribusi pelayanan rumah sakit

umum daerah dapat ditetapkan lebih besar daripada biaya

pelayanannya, sehingga memungkinkan adanya subsidi silang bagi

tarif rawat inap kelas yang lebih rendah.

3. Tarif retribusi parkir di tepi jalan umum yang rawan kemacetan

dapat ditetapkan lebih tinggi daripada di tepi jalan umum yang

kurang rawan kemacetan dengan sasaran mengendalikan tingkat

penggunaan jasa parkir sehingga tidak menghalangi kelancaran

lalu lintas.

Prinsip dan sasaran dalam penetapan tarif retribusi jasa usaha

didasarkan pada tujuan untuk memperoleh keuntungan yang layak

sebagaimana keuntungan yang pantas diterima oleh pengusaha swasta

sejenis yang beroperasi secara efisien dan berorientasi pada harga

Prinsip dan sasaran dalam penetapan tarif retribusi perizinan

tertentu didasarkan pada tujuan untuk menutup sebagian atau

seluruhnya biaya penyelenggaraan pemberian izin yang bersangkutan.

Biaya penyelenggaraan izin ini meliputi penertiban dokumen izin,

pengawasan di lapangan, penegakan hukum, penatausahaan dan biaya

dampak negatif dari pemberian izin tersebut. Tarif retribusi di atas

ditinjau paling lama 5 tahun sekali.

Secara umum, upaya yang perlu dilakukan oleh pemerintah

daerah dalam rangka meningkatkan pendapatan daerah melalui

optimalisasi intensifikasi pemungutan pajak daerah dan retribusi

daerah antara lain dapat dilakukan dengan cara-cara sebagai berikut :

1. Memperluas basis penerimaan tindakan yang dilakukan untuk

memperluas basis penerimaan yang dapat dipungut oleh daerah,

yang dalam perhitungan ekonomi dianggap potensial, antara lain

yaitu mengidentifikasi pembayar pajak baru/potensial dan jumlah

pembayar pajak, memperbaiki basis data objek, memperbaiki

penilaian, menghitung kapasitas penerimaan dari setiap jenis

pungutan.

2. Memperkuat proses pemungutan upaya yang dilakukan dalam

memperkuat proses pemungutan, yaitu antara lain mempercepat

penyusunan perda, mengubah tarif, khususnya tarif retribusi dan

3. Meningkatkan pengawasan, hal ini dapat ditingkatkan yaitu antara

lain dengan meelakukan pemeriksaan secara dadakan dan

berskala, memperbaiki proses pengawasan, menerapkan sanksi

terhadap penunggak pajak dan sanksi terhadap pihak fiskus serta

meningkatkan pembayaran pajak dan pelayanan yang diberikan

oleh daerah.

4. Meningkatkan efisiensi administrasi dan menekan biaya

pemungutan, tindakan yang dilakukan oleh daerah yaitu antara

lain memperbaiki prosedur administrasi pajak melalui

penyederhanaan administrasi pajak, meningkatkan efisiensi

pemungutan dari setiap jenis pemungutan.

5. Meningkatkan kapasitas penerimaan melalui perencanaan yang

lebih baik, hal ini dapat dilakukan dengan meningkatkan

koordinasi dengan instansi terkait di daerah.

Selanjutnya,ektensifikasi perpajakan juga dapat dilakukan yaitu

melalui kebijaksanaan pemerintah untuk memberikan kewenangan

perpajakan yang lebih besar kepada daerah pada masa mendatang.

Untuk itu, perlu adanya perubahan dalam sistem perpajakan Indonesia

sendiri melalui sistem pembagian langsung atau beberapa basis pajak