PERHITUNGAN PENYUSUTAN (DEPRESIASI)

PADA MODAL TETAP SEBAGAI

STRATEGI KEBERLANJUTAN USAHATANI

OLEH:

EMALISA, SP, MSi

19721118 199802 2 001

DEPARTEMEN AGRIBISNIS

FAKULTAS PERTANIAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT karena atas izin dan ridho Nya penulis dapat menyelesaikan tulisan ini.

Tulisan ini merupakan hasil pemikiran penulis berdasarkan berbagai sumber pustaka yang ada. Mengingat masih sedikitnya tulisan yang mengangkat tentang tema biaya penyusutan (depresiasi) khususnya di sektor pertanian /usahatani, bahkan di kalangan para petani di Indonesia masih jarang yang sudah melakukan perhitungan biaya penyusutan. Perhitungan penyusutan ini sesungguhnya sangat penting sekali dilakukan petani untuk menjamin keberlanjutan usahatani mereka, karena itu penulis tertarik untuk menulis tentang topik “Perhitungan Penyusutan” ini .

Akhir kata penulis menyadari bahwa tulisan ini masih banyak kekurangannya sehingga saran dan kritik sangat penulis harapan untuk meningkatkan mutu tulisan ini dikemudian hari. Semoga tulisan ini bermanfaat bagi banyak orang.

Medan, Desember 2011

DAFTAR ISI

Hal.

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR LAMPIRAN ... iv

I. PENDAHULUAN ... 1

II.DEFENISI DAN JENIS MODAL PADA USAHA TANI ... 2

2.1. Defenisi Modal ... 2

2.2. Jenis-jenis Modal ... 2

III. MODAL TETAP DAN BIAYA PENYUSUTAN DALAM USAHA TANI ... 3

3.1. Benda-benda yang Ternasuk Modal Tetap dalam Usahatani ... 3

3.2. Modal Tetap dan Perhitungan Biaya Penyusutan ... 3

IV. METODE PERHITUNGAN BIAYA PENYUSUTAN (DEPRESIASI) ... 4

4.1. Metode Garis Lurus (Straight Line) ... 4

4.2. Metode “Declining Balance” ... 5

4.3. Metode “Some of The Year Digit” ... 6

4.4. Metode “Unit Performance” ... 8

4.5. Cara Perhitungan Biaya Penyusutan pada Tanaman Budidaya dan Ternak Produksi ... 9

a. Biaya Penyusutan pada Tanaman Budidaya ... 9

b. Biaya Penyusutan pada Ternak ... 11

KESIMPULAN ... 12

DAFTAR PUSTAKA

DAFTAR TABEL

No. Hal.

1. Biaya Penyusutan (Depresiasi) berdasarkan Rumus

“Declining Balance” ... 6 2. Depresiasi dengan Ketiga Metode dengan nilai awal Rp 1.000.000

DAFTAR LAMPIRAN

No. Hal.

1. Contoh Daftar Data untuk Menghitung Penyusutan pada Alat

dan Mesin Pertanian .. ... 14 2. Daftar Data untuk Menghitung Biaya Penyusutan

I. PENDAHULUAN

Usahatani sebagaimana jenis-jenis usaha ekonomi lainnya membutuhkan modal untuk menjalankannya, namun sangat disayangkan sebagian petani di Indonesia sering mengalami masalah dalam penyediaan modal tersebut. Setiap akan memulai suatu kegiatan usahatani petani selalu bingung mencari modal. Meskipun usahatani dikatakan sebagai suatu kegiatan ekonomi sesuai dengan pembentuk kalimatnya ”usaha” dan ”tani”, namun usahatani tidak berbadan hukum dan ini berdampak terhadap sulit bahkan tidak memungkinkannya seorang petani yang memiliki suatu usahatani mengajukan pinjaman ke lembaga keuangan seperti ke Bank atau lembaga kredit berbadan hukum lainnya atas nama usahatani yang dimilikinya.

II. Definisi dan Jenis Modal pada Usahatani

2.1. Definisi Modal

Modal adalah barang dan atau uang yang bersama-sama unsur pokok usahatani lain digunakan untuk menghasilkan barang baru, yaitu dalam produksi pertanian. Modal merupakan substitusi dari faktor-faktor produksi alamiah: tenaga kerja dan tanah

2.2. Jenis-jenis Modal

Berdasarkan fungsinya modal terbagi 2 jenis (Suratiah. 2000) yaitu a. Modal Tetap (fixed assets / modal investasi):

modal yang dapat digunakan dalam beberapa kali kegiatan produksi, seperti cangkul, traktor, handsprayer, atabela, dll

b. Modal tidak Tetap (current assets / modal produksi) :

III. Modal Tetap dan Biaya Penyusutan dalam Usahatani

3.1. Benda-benda yang termasuk Modal Tetap dalam Usahatani

Benda-benda yang termasuk kedalam modal tetap dalam usahatani antara lain:

1. Tanah

2. Tanaman budidaya (karet, kelapa sawit, coklat, kopi) 3. Ternak Produksi (Ayam petelur, sapi perah, sapi pejantan) 4. Mesin dan alat pertanian (traktor, atabela, cangkul, arit) 5. Bangunan (kandang, kolam, gudang)

Dari semua modal tetap yang diungkapkan di atas tanah adalah satu-satunya modal tetap yang tidak dikenakan biaya depresiasi karena nilai tanah tidak berkurang bahkan semakin meningkat nilainya, karena pertambahan penduduk dan semakin baiknya sarana transportasi. Sedangkan modal tetap yang lain dikenakan depresiasi karena benda tersebut memiliki umur ekonomisnya serta nilai benda tersebut semakin lama semakin berkurang.

3.2. Modal Tetap dan Perhitungan Biaya Penyusutan

Modal tetap bukan tidak habis dipakai melainkan menghabiskannya dalam waktu yang lama atau beberapa kali proses produksi/musim tanam. Pada modal tetap untuk dapat menggantikannya lagi apabila modal tetap ini tiba waktunya untuk diganti maka harus diadakan penyusutan atau

berupa sejumlah uang untuk ditampung dalam suatu dana depresiasi ( Adiwilaga. 1982).

IV. Metode Perhitungan Biaya Penyusutan (Depresiasi)

Cara menghitung biaya penyusutan ada beberapa metode. Pemilihan Cara perhitungan biaya penyusutan yang akan digunakan disesuaikan dengan sifat benda modal tersebut dan kemampuan petani menggunakan alat (cara perhitungan) tersebut. Cara perhitungan tersebut antara lain:

1. Metode Garis lurus (Straight Line) 2. Metode “Declining Balance”

3. Metode Decreasing (Sum of the Year Digits) 4. “Unit performance”

5. Cara perhitungan biaya penyusutan pada tanaman tahunan dan ternak produksi

4.1. Metode Garis lurus (Straight Line)

Cara ini adalah perhitungan yang paling mudah yang dapat dilakukan petani bahkan yang awam sekalipun, yaitu dengan membagi nilai awal setelah dikurangi nilai akhir oleh waktu pemakaian atau expected life

(Prawirokusumo. 1990).

D =

WP HA

HAw − k

Keterangan :

HAw

HA

= Nilai awal barang (harga barang saat dibeli)

k

WP = Waktu pakai (umur ekonomis) = Nilai akhir barang

Contoh: Sebuah traktor dibeli dengan harga Rp 1.000.000,-. Traktor tersebut dapat dipakai selama 5 tahun dalam kondisi baik dan layak pakai. Ketika traktor tersebut tidak lagi dapat dipakai ia masih dapat dijual seharga Rp. 250.000,-

Nilai Awal = Rp. 1.000.000,- Umur Ekonomis = 5 tahun

Nilai Akhir = Rp. 250.000,-

Maka biaya penyusutan yang harus dikeluarkan setiap tahunnya untuk alat tersebut adalah

4.2. Metode ”Declining Balance”

Cara ini sesuai dengan namanya, nilai depresiasi setiap tahunnya tidak selalu sama, yaitu makin lama makin turun atau lebih kecil (Prawirokusumo.1990). Dn = R Vn

= Depresiasi tahun pertama

n

R = Tingkat depresiasi, biasanya 2 x nilai depresiasi cara nomor 1

= (1 -

) digunakan dalam waktu 5 tahun.

000

Tabel 1. Biaya Penyusutan (Depresiasi) berdasarkan Rumus ‘Declining Balance’

Tahun

D =

Suatu barang dengan NAw

Berdasarkan rumus di atas maka perhitungan depresiasi adalah sebagai berikut:

(nilai saat awal pembelian) = Rp. 1.000.000, dapat digunakan dalam 5 tahun dan nilai akhir diperkirakan senilai 25% dari nilai awal.

Tahun 1 = 5/15 (1.000.000 - 250.000) = Rp. 250.000,-

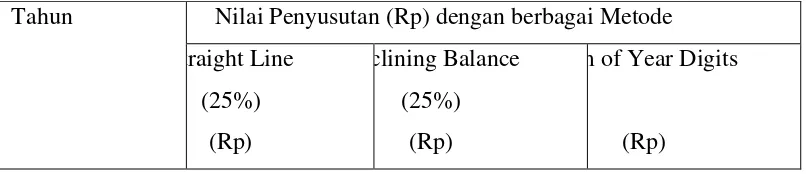

Apabila diperbandingkan ketiga cara tersebut dengan contoh soal maka hasilnya dapat dilihat pada Tabel berikut:

Tabel 2. Depresiasi dengan Ketiga Metode dengan Nilai Awal Rp 1.000.000, tingkat Depresiasi 25%

1 Pada intinya ketiga perhitungan di atas menghasilkan nilai total depresiasi yang sama hanya

saja masing-masing nilai depresiasi yang harus dikeluarkan pertahun berbeda untuk cara perhitungan yang berbeda.

4.4. Metode “Unit Performance”

D =

Performan artinya lamanya alat tersebut dapat digunakan (umur

ekonomis alat tersebut). Metode ini biasanya digunakan pada alat/benda atau mesin yang umur pemakaiannya telah ditentukan oleh produser pembuatnya, seperti pada alat traktor atau lampu (Suratiyah.2000).

Contoh:

Nilai Awal = Rp 100.000,-

Performance = 6.000 jam

Maka Nilai penyusutan yang harus dikeluarkan adalah Rp. 100.000,- - Rp. 25.000,- Penyusutana per jam = ---

6.000

= Rp 12,50/jam

Artinya setiap alat tersebut digunakan selama satu jam maka pengusaha harus menyisihkan dana sebesar Rp. 12,50,- untuk disisihkan sebagai dana cadangan, agar kelak dapat digunakan untuk membeli alat yang baru jika alat yang lama tersebut tidak dapat lagi digunakan.

4.5. Cara Perhitungan Biaya Penyusutan pada Tanaman Budidaya & Ternak Produksi

a. Biaya penyusutan pada tanaman budidaya

Tanaman baik yang berumur pendek maupun yang berumur panjang (tahunan), adanya dalam tanah karena pengeluaran biaya-biaya dan karena harus dianggap sebagai penanaman modal (Adiwilaga. 1982)

Tanaman yang berumur pendek dihasilkan semuanya dalam jangka waktu satu tahun atau kurang karena itu seluruh pengeluaran untuk menanamnya harus disisihkan seluruhnya dari pendapatan yang diperoleh dari satu kali panen tanaman tersebut, dengan kata lain tidak diadakan depresiasi.

dikeluarkan biaya-biaya pemeliharaannya selama beberapa tahun sampai tanaman tersebut mengahsilkan produksi untuk pertama sekali. Maka dalam hal ini maka penanaman modal (Modal tetap) dihitung mulai dari penyiapan lahan sampai tanaman tersebut menghasilkan pertama sekali.

Dengan kata lain, sebelum dipungut hasilnya (sebelum berprodusi) semua biaya yang dikeluarkan untuk tanaman merupakan modal tetap. Tanaman tahunan (tanaman keras) merupakan modal tetap, karena nilainya terus-menerus ada sampai dengan nilai ekonomisnya.

Pada saat pertama sekali tanaman ini diambil hasilnya (dipanen) maka dimulai depresiasinya (penyusutannya). Lamanya masa depresiasi (umur ekonomis) tergantung oleh lamanya tanaman tersebut mampu mmenghasilkan, misalnya tanaman kelapa sawit bisa hingga 25 tahun.

Cara perhitungn biaya penyusutan (depresiasi) pada tanaman budidaya adalah sebagai berikut (Suratiyah.2000).

Biaya yang dikeluarkan Nilai tanaman Sampai tanaman berproduksi - yang tidak Pertama kali ekonomis lagi

Penyusutan = --- (Rp/ tahun) Umur ekonomis

Contoh:

- Biaya pengolahan tanah Rp 10.000.000,- - Biaya Bibit Rp 1.000.000,- - Pemeliharaan 6 tahun Rp 20.000.000,- - Biaya lain-lain

Jumlah Rp 51.000.000,-

- Jumlah total biaya yang dikeluarkan petani mulai dari pengolahan tanah, penanaman dan pemeliharaan tanaman selama 6 tahun sampai tanaman berproduksi pertama sekali (Modal tetap) adalah sebesar

= Rp 51.000.000,-

- Umur ekonomis karet = 25 tahun - Nilai sisa (batang tanaman mati) = Rp 1.000.000,- Berarti nilai penyusutan (deperesiasi) yang harus disisihkan petani setiap tahun adalah

sebesar

Rp 51.000.000,- - Rp. 1.000.000

D = --- = Rp 2.000.000,- per tahun 25

Ini berarti setiap tahun petani harus menyisihkan dana sebesar 2 juta rupiah untuk disimpan sebagai dana cadangan yang kelak dapat digunakan untuk melakukan penanman kembali (replanting) bila tanaman karet yang dipelihara saat ini tidak dapat berproduksi lagi.

b. Biaya penyusutan pada ternak

Ternak produksi seperti ternak yang menghasilkan susu, telur, anakan, ternak pejantan dan sebagainya yang menghasilkan produksi berulang kali biasanya hingga beberapa tahun maka biaya yang dikeluarkan sebelum ternak itu berproduksi disebut modal tetap, sehingga dikenakan biaya penyusutan pula (Suratiyah.2000).

Penyusutan = --- (Rp / tahun) Umur ekonomis

Keterangan: nilai ternak sampi sampai berproduksi pertama sekali adalah semua biaya yang dikeluarkan oleh peternak mulai pembelian ternak pertama kali

(doc/dod/ anak sapi, dll) hingga ia menghasilkan produksi (telur/susu/tenaga untuk membajak, dll) untuk pertama sekali.

V. KESIMPULAN

1. Biaya penyusutan merupakan biaya non cash artinya tidak ada transaksi jual beli antara petani/pengusaha pertanian dengan pihak lain.

2. Biaya penyusutan merupakan strategi yang dilakukan petani dengan menyisihkan sebagian dari pendapatannya untuk ditabung berupa sejumlah uang sesuai dengan jumlah nilai penyusutan dari setiap modal tetap yang ia miliki.

Daftar Pustaka

Adiwilaga, Anwas. 1982. Ilmu Usaha Tani. Bandung: Penerbit Alumni Hernanto, Fadholi. 1991. Ilmu Usahatani. Jakarta: Penebar Swadaya

Prawirokusumo, Soeharto. 1990. Ilmu sahatani. Yogyakarta: BPFE - Yogyakarta Soekartawai, dkk. 1986. Ilmu Usahatani, dan Penelitian untuk Pengembangan

Petani kecil. Jakarta: UI Press

Soekartawai. 2002. Analisis Usahatani. Jakarta: UI Press

Suratiyah, Ken. 2008. Ilmu Usahatani. Depok: Penebar Swadaya