UNVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

METODE PENYUSUTAN AKTIVA TETAP PADA

PT. PP LONDON SUMATRA INDONESIA, Tbk

MEDAN

LAPORAN TUGAS AKHIR

Oleh :

DEDY SYAHPUTRA

062101167

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma III

DEPARTEMEN KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN

Yang bertanda tangan di bawah ini, dosen pembimbing penulisan Laporan Tugas Akhir, dan Kepala Program Studi menyatakan bahwa laporan tugas akhir dari:

DEDY SYAHPUTRA NIM 062101167 Dengan judul

METODE PENYUSUTAN AKTIVA TETAP PADA PT PP LONDON SUMATRA INDONESIA Tbk.

Telah diperiksa dan dinyatakan selesai, serta dapat diajukan dalam sidang pertanggungjawaban laporan tugas akhir.

Medan,

Disetujui oleh:

Tanggal : Januari 2010 Dosen Pembimbing

Drs. Nakman Harahap, MSi NIP 194706171980021001 Tanggal : Januari 2010 Kepala Program Studi Keuangan

Prof. DR. Paham Ginting, MS NIP 195305198431001

Tanggal : Januari 2010 Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah menganugerahkan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan Tugas Akhir ini tepat pada waktunya. Laporan Tugas Akhir ini disusun untuk memenuhi syarat dalam menyelesaikan pendidikan Diploma III, Jurusan Keuangan, Program Studi Keuangan Universitas Sumatera Utara.

Pada kesempatan ini saya berterima kasih terkhusus buat kedua orangtua yang sangat saya sayangi Ayahanda Sariono dan Ibunda Sulasmiati terimakasih atas segala dukungan baik moral maupun material, doa serta kasih sayang yang telah diberikan kepadaku. Begitu juga buat adekku Susan Lestari dan Devi Megawati dan yang Spesial Raissa Ida Verinda, terimakasih telah menjadi inspirasi dan penyemangat bagiku dalam penelitian Tugas Akhir ini.

Dalam penelitian tugas akhir ini, banyak menerima bantuan berupa bimbingan serta dorongan secara moril maupun materil. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Jhon Tafbu Ritonga, SE, AK, MSi. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, MS, Ketua Program Studi D III Keuangan.

3. Bapak Syafrizal Helmi Situmorang, MSi, Sekretaris Program Studi D III Keuangan. 4. Bapak Drs. Nakman Harahap, MSi, Dosen Pembimbing yang telah membimbing

sehinggan tugas akhir ini dapat selesai dengan baik.

5. Bapak Zulkairuddin, Manajer INP bagian procurement Dapertement dan seluruh pegawai yang telah memberikan kemudahan dan kelancaran kepada penulis dalam penelitian dan pengambilan data.

6. Seluruh Dosen dan Tenaga Pengajar Fakultas Ekonomi yang telah mendidik dan mengajar serta membantu penulis selama perkuliahaan.

8. Seluruh teman-teman mahasisiwa Fakultas Ekonomi D III Keuangan khususnya Stambuk ’06. Terima kasih atas dukungan semangat dan kebersamaannya selama di kampus.

9. Seluruh teman-teman penulis di KAPAL ILMU “SAYMARA”. Khususnya A’Beng2, Incek Iwan, Kang Djefreey, A’Deddy, Ketua Fathi SE, Frans, Marko, Fahri, Noerdeen, A’Eend, A’Edo, Bobby , A’Iky, A’Ewin, A’Firman dan A’Pria. Terima kasih atas dukungan semangat dan kebersamaan yang kita jalani selama di KAPAL ILMU “SAYMARA” dalam mengarungi lautan ilmu dan hidup, tanpa kalian penulis tidak akan sampai di Pelabuhan Sarjana.

10.Seluruh pihak-pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu-persatu.

Akhir kata penulis sadar dan yakin penulisan ini jauh dari kesempurnaan oleh, karena itu dengan lapang dada penulis mohon saran dan kritik demi kesempurnaan skripsi ini serta dengan memohon doa semoga skripsi ini berguna bagi penulis khususnya dan para pembaca umumnya.

Medan, 8 Desember 2009 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian... .... 4

D. Manfaat Penelitian ... 4

E. Jadwal Kegiatan dan Penulisan Laporan ... 5

BAB II : PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan ... 6

B. Ruang Lingkup Kegiatan Perusahaan ... 8

C. Keunggulan Perusahaan ...12

D. Struktur Organisasi Perusahaan ...13

BAB III : PEMBAHASAN A. Pengertian Akuntansi ...19

B. Pengertian Aktiva Tetap ...20

C. Penggolongan Aktiva Tetap ...20

D. Perolehan Aktiva Tetap ...22

E. Metode Penyusutan Aktiva Tetap ...25

F. Hasil Pengumpulan dan Pengelolahan Data ...36

BAB IV : SIMPULAN DAN SARAN A. Simpulan ...40

LAMPIRAN ... vi Neraca Aktiva Lancar dan Aktiva Tidak Lancar

31 maret 2008 dan 2007 ... vi Neraca Kewajiban Lancar dan Kewajiban T idak Lancar

DAFTAR TABEL

Tabel 1. Jadwal Kegiatan dan Penulisan Laporan ... 6

Tabel 1. Daerah Estate PT. PP London Sumatra, Tbk ...11

Tabel 2. Daerah Plasma PT. PP London Sumatra, Tbk ...12

Tabel 1. Penghitungan Penyusutan Metode Jumlah Angka Tahun ...28

Tabel 2. perhitungan penyusutan metode saldo menurun ...29

Tabel 3. perhitungan penyusutan metode saldo menurun ganda ...30

Tabel 1. Daftar Aktiva Tetap PT PP London Sumatra Indonesia Tbk.... 37

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan mempunyai aktiva tetap untuk melaksanakan kegiatan operasional perusahaan. Aktiva tetap merupakan kekayaan perusahaan yang memiliki wujud dan membutuhkan perencanaan dan pengawasan dari pihak manajemen perusahaan.

PT PP London Sumatra Indonesia, Tbk merupakan salah satu perusahaan perkebunan di Indonesia khususnya Sumatra Utara yang dikenal dengan daerah perkebunannya mengalami banyak perkembangan. Seiring dengan berkembangnya kegiatan perusahaan, maka semakin meningkat pula jumlah aktiva tetap yang dimiliki perusahaan. Dengan demikian, aktiva tetap haruslah dikelola dan diawasi melalui penerapan metode penyusutan.

Aktiva Tetap merupakan aktiva tetap berwujud jangka panjang yang dimiliki oleh perusahaan yang digunakan dalam operasi normal perusahaan. Untuk melakukan kegiatan usahanya, perusahaan memerlukan aktiva tetap dalam bentuk gedung, tanah, mebel, dan sebagainya. Karena usianya yang panjang, aktiva tetap diperlakukan sebagai investasi modal sehingga pihak perusahaan mengharapkan mampu mengelolanya secara efektif dan efisien. Dalam hal ini perusahaan harus menerapkan prosedur yang handal agar proses perolehan aktiva terkendali.

Dalam masa penggunaan aktiva tetap ada tiga persoalan pokok yang harus diketahui yaitu : 1. Expenditures yaitu pengeluaran-pengeluaran yang dikeluarkan untuk aktiva itu. 2. Depreciation yaitu alokasi harga pokok dari aktiva tetap itu sebagai akibat

Dari penggunaan aktiva tetap terdapat biaya yang harus dikeluarkan perusahaan yang disebut biaya penyusutan aktiva tetap. Perlakuan pelaksanaan biaya penyusutan tergantung pada kebijakan perusahaan yang antara lain didasarkan pada pertimbangan materialitas jumlah yang bersangkutan, pengeluaran itu ada dua macam :

a. Pengeluaran Biaya ( Revenue Expenditures ) b. Pengeluaran Modal ( Capital Expenditures )

Jika pengeluaran itu tidak dianggap menambah harga pokok dalam arti bahwa biaya itu hrus dibebankan keperkiraan Laba-Rugi maka pengeluaran itu dianggap sebagai Revenue Expenditure, sebalikntya jika pengeluaran itu menambah harga pokok aktiva yang

bersangkutan dalam arti pengeluaran itu dikapitalisir maka pengeluaran itu dianghgap sebagai Capital Expenditure. Jika pengeluaran itu dianggap Capital Expenditure maka hal ini berarti

bahwa pembebanan perkiraan Laba-Rugi tidak sekaligus tetapi ditangguhkan dan akan dialokasikan melalui pembebana biaya penyusutan selama masa penggunaannya.

Aktiva Tetap menyerap dana yang cukup besar sehingga diperlukan suatu perlakuan secara tetap dan wajar oleh perusahaan yang bersangkutan. Perlakuan terhadap aktiva tetap untuk menghindari hal-hal yang tidak diinginkan seperti kerugian yang mungkin timbul dan penyampain informasi kepada pemakai laporan keuangan.

Aktiva Tetap perusahaan diperoleh melalui berbagai cara antara lain membeli tunai, membeli angsuran, penerbitan sekuritas, pembangunan sendiri, dan sumbangan. Dalam hal perolehan tersebut akan mempengaruhi pencatatan yang akan dilakukan. Keputusan manajemen memegang peranan dalam menetapkan metode penyusutan yang akan digunakan. Metode penyusutan tersebut harus ditetapkan secara konsisten setiap tahunnya, karena akan menyangkut perhitungan rugi/laba untuk serangkaian periode akuntansi.

Dalam hal ini, penyusutan aktiva tetap tersebut dapat dihitung dengan beberapa metode penyusutan aktiva tetap yang diklasifikasikan sbb :

1) Berdasarkan waktu, yaitu metode garis lurus dan metode pembebanan yang menurun.

2) Berdasarkan faktor penggunaan, yaitu metode satuan jam kerja dan metode jumlah unit produksi.

Untuk itu perlu diketahui pengertian daripada penyusutan agar dapat diketahui dengan jelas apa yang dapat dikategorikan sebagai beban penyusutan dari suatu aktiva tetap yang disusutkan dan dihitung. Yang dimaksud dengan penyusutan dalam Akuntansi adalah pengalokasian harga pokok aktiva tetap selama masa penggunaannya. Atau dapat juga disebut sebagai biaya yang dibebankan terhadap produksi akibat penggunaan aktiva tetap itu dalam proses produksi.

Ada beberapa faktor yang menentukan beban penyusutan : a) Harga Pokok

Harga pokok merupakan hal yang penting dalam menghitung biaya penyusutan.

b) Nilai Residu ( Residual atau salvage value )

Nilai taksiran realisasi ( penjualan melalui kas ) aktiva tetap tersebut setelah akhir penggunaanya atau pada saat mana aktiva tetap itu harus ditarik dari kegiatan produksi.

c) Umur Teknis

Umur taknis adalah taksiran jangka waktu penggunaan aktiva tetap itu dalam kegiatan produksi.

d) Pola Pemakaian

Pola pemakaian aktiva tetap itu dalam kegiatan produksi harus mempertimbangkan dalam hubunganya dengan pembebana penyusutan terhadap produksi.

Perlu diketahui bahwa perusahaan ini tidak melakukan penyusutan terhadap salah satu aktiva tetap yaitu tanah. Logika untuk tidak melakukan penyusutan terhadap tanah adalah akibat kenyataan ekonomi dimana nilai dari tanah kecil kemungkinannya berkurang, maka dianggap akan terus naik sejalan dengan perkembangan harga, pertumbuhan ekonomi dan masyarakat. Sehingga kita tidak heran apabila sebagian masyarakat menjadikan tanah ini sebagai obyek investasi atau sebagai sarana simpanan menggeser investasi Deposito, Surat berharga, Emas dan Perak, Investasi dalam perusahaan dan lain-lain.

tugas akhir dengan judul “Akuntansi Aktiva Tetap Pada PT PP London Sumatra Indonesia, Tbk.”

B. Perumusan Masalah

Masalah utama yang akan dibahas dalam penulisan tugas akhir ini adalah “Apakah Akuntansi Aktiva Tetap yang Diselenggarakan Pada PT PP London Sumatra Indonesia Tbk. telah sesuai dengan Standar Akuntansi Keuangan di Indonesia?”

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah Akuntansi Aktiva Tetap yang Diselenggarakan Pada PT PP London Sumatra Indonesia Tbk. telah sesuai dengan Standar Akuntansi Keuangan di Indonesia?”

D. Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian adalah

1. Sebagai sumbangsih bagi perkembangan dunia Iptek utamanya bagi disiplin ilmu Akuntansi Keuangan mengenai Akuntansi Penyusutan aktiva tetap.

E. Jadwal Kegiatan dan Penulisan Laporan

No Kegiatan Minggu Ke-

1 2 3 4 5 6 7 8 9 10 11 12 1 Persiapan

2 Pengumpulan Data

3 Tabulasi Dan Analisa Data 4 Menyusun Konsep Laporan 5 Konsultasi Pembimbing 6 Sidang Tugas Akhir 7 Perbaikan Laporan Tugas

Akhir

8 Penggadaan Laporan

BAB II

SEJARAH PERUSAHAAN

A.

Sejarah Singkat Perusahaan

Sejalan dengan perkembangan sejarah Indonesia, baik masa penjajahan Belanda, Jepang sampai pada masa kemerdekaan dan masa pembangunan saat ini, perusahaan di Indonesia khususnya dikawasan Sumatra Utara yang dikenal dengan daerah perkebunan yang banyak mengalami perkembangan. Berbagai perusahaan perkebunan mengalami kesempatan untuk memanfaatkan sumber daya alam yang ada di daerah Sumatra Utara.

Pada akhirnya Horrison & Crossfield Ltd mengambil kesempatan ini. Horrison & Crossfield Ltd berdiri sejak tahun 1884 di London dan beroperasi di Indonesia pada tahun 1906. Pada

mulanya perusahaan ini bekas hak Concessie berdasarkan perjanjian antara Zelbestuur Deli dengan beberapa perusahaan Rubber Company Ltd, yang disahkan resident Sumatera Timur. Dalam rangka Konfersi Undang-Undang pokok Agraria (UU No. 5 Tahun 1906) Hak Concessie tersebut dikonversi menjadi Hak Guna Usaha sebagaimana ditegaskan dalam Surat Menteri Agraria Tanggal 1 Maret 1962 No. Ka. 13/7/1.

Pada tahun 1962 perusahaan ini memperluas bidang usahanya dengan mengadakan penggabungan diantara perusahaan perkebunan Inggris yang memiliki beberapa kebun di Sumatera Utara. Dengan adanya penggabungan ini di bentuklah PT. PP London Sumatra Indonesia, Tbk

Pengawasan Perkebunan Asing Republik Indonesia (BPPARI) dan perkebunan ini diganti namanya menjadi PT PP Dwikora I & II.

Kemudian berdasarkan ketetapan Presiden No. 6 tahun 1967 diadakanlah suatu perjanjian antara pemerintah Republik Indonesia dengan Horrison & Crossfield Ltd. dan anak perusahaannya. Persetujuan perjanjian ini berlaku mulai tanggal 20 maret 1968.

Maksud dan tujuan dari persetujuan ini adalah :

1. Pengembangan hak milik penguasaan dari pemerintah Republik Indonesia kepada Horrison & Crossfield Ltd. Terhadap perkebunan yang pernah dikelolanya.

2. Melakukan kerja sama untuk kepentingan bersama dalam hal perkebunan karet dan kelapa sawit dan proyek - proyek pangan yang mungkin dilaksanakan oleh perusahaan.

3. Terwujudnya perjanjian ini juga didasarkan atas pertimbangan

4. Instruksi Presiden Kabinet No. 28/U/1996 dan semua pengaturan lain yang bertalian dengan pengembalian perusahaaan – perusahaan asing di Indonesia. 5. Undang – undang No. 1 tahun 1967 mengenai penanaman modal asing dan

semua peraturan lain mengenai penanaman modal asing Indonesia.

Dengan adanya perjanjian ini maka kepemilikan dan pengusaan perusahaan tersebut oleh pemerintah Republik Indonesia dikembalikan kepada pemiliknya semula yaitu Horrison & Crossfield Ltd. Pada tanggal 1 April 1968 dan diganti kembali namanya menjadi PT PP

London Sumatra Indonesia. Dalam perjanjian ini disebutkan tentang hak-hak eksploitasi termasuk menguasai dan menjual produksi dan hak untuk menanam semua jenis tanaman.

Pada tanggal 21 November 1991, PT PP London Sumatra Indonesia melakukan merger dengan beberapa perusahaan di bawah ini :

a. PT. Nagodang Plantation Company b. PT. Seibulan Plantation Company

c. PT. Perusahaan Perkebunan bajue Kidoel d. PT. Perusahaan Perkebunan Sulawesi

Asing (PMA) berdasarkan surat Ketua Badan Penanaman Modal Tanggal 12 November 1991 No. 974 /III/ PMA/ 1991.

Pada tanggal 27 juli 1994, kepemilikan saham PT PP London Sumatra Indonesia, Tbk sepenuhnya diambil oleh Pan London Sumatra Plantation dengan komposisi saham mengalami beberapa kali perubahan. Pada tahun 1998 kepemilikan saham PT PP London Sumatra Indonesia, Tbk adalah Pan London Sumatra Plantation dengan komposisi saham sebesar 47,23% Commerzbank (SEA) Ltd. Singapura sebesar 5,83% dan sisanya sebesar 46,94% dimilik oleh masyarakat.

Sejak tahun 1996, perusahaan ini menjadikan perusahaan yang Go Public. Dengan demikian PT PP London Sumatra Indonesia, Tbk telah dituntut untuk menjalankan aktivitasnya secara lebih professional lagi.

Tujuan PT PP London Sumatra Indonesia, Tbk adalah menjadi perusahaan terbaik dan menghasilkan keuntungan yang telah ditargetkan.

Misi perusahaan adalah meningkatkan kesejahteraan rakyat dengan penyediaan lapangan pekerjaan yang luas dan menjadi salah satu penghasilan pajak terbesar untuk negara.

Visi perusahaan adalah menjadi perusahaan perkebunan yang paling efisien dengan memberikan strategi yang meliputi :

1) Perusahaan perkebunan dan peningkatan kapisitas produksi 2) Efisiensi operasi dan biaya.

3) Pengembangan secara terus-menerus dalam program penelitian, pengembangan serta produksi CPO ( Crude Palm Oil), karet dan cokelat.

B.Ruang Lingkup Kegiatan Perusahaan

PT PP London Sumatra Indonesia, Tbk adalah perusahaan yang bergerak dalam bidang perkebunan dan pengolahan hasil produksi dari bahan mentah menjadi bahan baku. Usaha utama perusahaan ini meliputi penanaman, pemeliharaan, pengolahan, dan penjualan hasil produksi.

Hasil perkebunan yang diolah oleh perusahan ini sangat bervariasi dan distribusi produknya sudah sampai keluar negeri.

Hasil perkebunan dan pengolahan dari pabrik-pabrik yang dijual keluar maupun didalam negeri terdiri dari:

Minyak kelapa sawit

Inti kelapa sawit (palm kernel) Karet

Coklat Teh Kopra

Biji coklat kering Bibit kelapa sawit Bibit karet

Lokasi perkebunan untuk jenis tanaman kelapa sawit, karet, dan coklat mayoritas berada di Sumatra Utara, khususnya wilayah Kabupaten Dati-II Deli Serdang terdapat 4 (empat) perkebunan yang terletak di kecamatan Galang, Tanjung Morawa, Rampah, Tebing Tinggi. Untuk tanaman teh dan kopi, lokasi perkebunannya berada di daerah Jawa yaitu Jember dan Surabaya. Perkebunan-perkebunan yang lain terletak di Palembang, Kertasari Bandung, Samarinda, Ujung Pandang, dan Jakarta. Total luas areal seluruhnya adalah 13.114,5 Ha. Setiap Estate/Mill dikepalai oleh General Maneger (GM). Adapun Estate milik PT. PP London Sumatra Indonesia Tbk antara lain:

Tabel 1

Daerah Estate PT PP London Sumatra Indonesia, Tbk

GM – Serdang(Estate)

GM – Lima Puluh(Estate) - Sibulan - Bah Bulian GM – Lima Puluh(Mill)

- Bah Lias - Dolok - Dolok POM - Gunung Melayu - Gunung Melayu POM - Treblasala - Terawas Indah POM - Eka Sari POM

- Tirta Agung - Budi Tirta - Suka Damai

- Bah Lias Research Station ( BLRS-NS)

- SPS-Kalimantan Timur. (Sumber : Departemen HRD PT. PP London Sumatra Indonesia, Tbk.

PT. PP London Sumatra Indonesia Tbk juga mengelola lahan perkebunan milik masyarakat yang disebut dengan Plasma. Adapun daerah Plasma tersebut antara lain :

Tabel 2

Daerah Plasma PT PP London Sumatra Indonesia, Tbk

Nama Plasma Nama Plasma

GM – Bingin Teluk

- Dewi Makmur Religion - Air Bening Region

GM – Muara Rupit Semangus

- Margo Sido Region

GM – Terawas

- Eka Sari Region

GM – Lahat

- Kencana Sari

(Sumber : Departemen HRD PT. PP London Sumatra Indonesia, Tbk.

PT PP London Sumatra Indonesia, Tbk menanam berbagai jenis tanaman meliputi kelapa sawit, karet dan coklat (cocoa) yang lokasi perkebunannya mayoritas berada di Sumatra Utara, sedangkan untuk tanaman karet dan kopi berada didaerah jawa yaitu Jawa Barat dan Surabaya. Tanaman lainnya yaitu kacang dan teh terletak di Ujung Pandang, Palembang, Jakarta, Samarinda, Sampit, dan Kertasari.

Selain perkebunan, PT PP London Sumatra Indonesia, Tbk juga memiliki beberapa unit pabrik. Pengolahan yang berlokasi di dalam areal kebun untuk mengolah semua produk yang dihasilkan oleh kebun-kebun milik sendiri. Hal ini bertujuan untuk mencapai efisiensi kerja serta mempermudah pengolahan dan penghematan biaya khususnya biaya angkut. Lokasi unit pengolahan yang ada di Deli Serdang adalah sebagai berikut :

1) Begerpang POM untuk mengolah kelapa sawit

3) Sei Merah Crumb & Sibulan Sheet untuk mengolah karet.

Dengan adanya pabrik pengolahan karet tersebut maka seluruh hasil perkebunan dapat diolah sendiri tanpa harus mengirimkannya ketempat lain. Semua produk yang dihasilkan merupakan komoditi eksport seperti CPO, Latek dan Biji coklat kering. Oleh karena itu produk tersebut termasuk komoditi yang mutunya diawasi oleh pemerintah, dalam hal ini adalah Depertemen Perdagangan. Hasil produksi yang akan diekspor dikirimkan ke negara pengimpor khususnya Singapura dan beberapa negara lainnya seperti Amerika, Jerman, Belanda, Italia, Kanada dan juga India. Hasil produksi tersebut dikirimkan dengan menggunakan jasa perkapalan melalui pelabuhan Belawan. Barang-barang yang telah dipersiapkan langsung dimuat ke kapal yang akan membawanya ke negara importir.

Dari tahun ke tahun PT PP London Sumatra Indonesia, Tbk mengalami perkembangan yang semakin pesat. Hal ini membuktikan bahwa perusahaan ini telah memiliki metode pengolahan organisasi yang baik.

C. Keunggulan Perusahaan

Dari tahun ke tahun, PT PP London Sumatra Indonesia, Tbk mengalami kemajuan yang semakin meningkat. Dengan keberhasilan yang diperoleh, perusahaan banyak memberikan manfaat kepada pemerintah antara lain :

Penghasilan devisa negara

Memberikan bantuan modal dalam pelaksanaan pembangunan.

Menciptakan lapangan pekerjaan dan memberikan kesempatan kerja sehingga dapat mengurangi jumlah pengangguran.

Memberikan sumbangan kepada negara dalam bidang Pajak Bumi dan Bangunan, Pajak Perseroan dan Pajak Ekspor.

Pada tahun 2000 PT PP London Sumatra Indonesia, Tbk telah memperkerjakan lebih dari 26.000 tenaga kerja tetap dan tidak tetap. Untuk kebun di Sumatra Utara, Jawa, Sulawesi, Sumatra Selatan dan Kalimantan. Jumlah tersebut terdiri dari 513 orang staf, 12.867 orang tenaga kerja tidak tetap. Pengurangan tenaga kerja tidak tetap sejumlah 8000 orang pada tahun 1999 terjadi karena efisiensi yang dilakukan perusahaan akibat dampak krisis, namun pengurangan tersebut tidak berpengaruh besar terhadap produksi perusahaan.

Untuk meningkatkan keahlian serta kemampuan para staf dan karyawan, PT PP London Sumatra Indonesia, Tbk secara terus menerus melaksanakan program pelatihan dan mengikutsertakan staf dan karyawan pada kursus dan seminar yang dilaksanakan didalam maupun diluar perusahaan. Pelatihan yang dilaksanakan dari dalam perusahaan seperti kursus budi daya tanaman dan manejemen pengolahan tanaman. Selain itu pelatihan yang diperoleh dari luar perusahaan seperti pelatihan administrasi akuntansi, perpajakan, komputer, pengendalian hama penyakit tanaman, pengolahan dan perencanaan pabrik.

Perusahaan juga berusaha untuk tetap memperhatikan kesejahteraan pekerjanya dengan memberikan sarana-sarana seperti perumahan, keagamaan, sosial, pelayanan keamanan, kesehatan dan olah raga.

D.Struktur Organisasi Perusahaan

Struktur Orgasnisasi adalah susunan atau perwujudan yang mencerminkan arus atau umumnya suatu organisasi digambarkan dalam bentuk bagan tertentu sehingga dengan bagan tersebut akan dapat dilihat dengan jelas tentang tugas dan kedudukan masing-masing orang dalam organisasi tersebut.

Dalam hal ini dapat dirangkum dalam suatu hal yang penting sebagai petunjuk dalam pembagian tugas dan tanggung jawab dari tiap bagian, sehingga dapat dicegah terjadinya kesalahan-kesalahan dalam melaksanakan tugas dan tanggung jawab dari tiap bagian.

Adapun tugas masing-masing bagian dapat dilihat sebagai berikut : 1. Dewan Komisaris (Board Commisioners)

Adapun tugas dari dewan komisaris ini adalah : a. Mengawasi tugas Direksi.

b. Berhak memeriksa keadaan uang kas dan lain-lain serta memeriksa segala tindakan yang telah dijalankan Direksi.

c. Para komisaris berhak atas beban perusahaan.

d. Mempertimbangkan program kerja tahunan yang diajukan Presiden Direktur.

e. Para Komisaris berhak meminta kepada Presiden Direktur dalam penggunaan cadangan dan menurt cara yang dipandang baik olehnya.

2. Presiden Direktur (President Director)

Presiden direktur adalah pimpinan tertinggi yang berkuasa penuh terhadap perusahaan dengan berkewajiban mengawasi pekerjaan para direktur. Bagian ini merupakan direktur utama yang bertanggung jawab terhadap semua kegiatan perusahaan, yang mana

kegiatan tersebut dikerjakan oleh beberapa direktur. Adapun tugas dari Presiden Direktur ini adalah : a. Membuat perencanaan perusahaan.

b. Menyusun policy dan strategi perusahaan.

c. Segala kebijaksanaan yang dilakukan harus dapat di pertanggung jawabkan kepada Dewan Komisaris.

3. Direktur Produksi (President Director)

Adapun tugas dari Direktur Produksi ini adalah :

a. Bertugas bertanggung jawab atas perencanaan, pengaturan dalam bidang pengolahan produksi termasuk kelancaran produksi, baik kualitas maupun kuantitas.

b. Membawahi Engineering Departement yang dikepalai oleh satu orang disebut Grup Enginner dan memiliki tugas :

1) Pembelian barang-barang untuk pabrik. 2) Pemeliharan mesin-mesin kantor.

Engineering Departement terbagi lagi menjadi beberapa bagian yang terdapat pada

a) Draft Section

Tugasnya adalah :

(1) Membuat gambar bangunan pabrik. (2) Membuat gambar peta-peta kebun.

(3) Menerima pesanan konsumen terhadap hasil produksi yaitu kelapa sawit, karet dan coklat.

b) Comodity Section

Tugasnya adalah mengurus administrasi penjualan ekspor dan lokal. 4. Bahlias Research Station

a. Meneliti dan mengawasi tanaman secara langsung kelapangan.

b. Meneliti dan mengadakan percobaan-percobaan terhadap tanah, bibit baik untuk keperluan sendiri maupun untuk dijual.

5. Research Director

a. Mengadakan diskusi dan menemani para ahli dari konsultan perusahaan selama kunjungan ke perusahaan.

b. Mengontrol produksi bibit sawit, coklat, karet, dan hasil pemeliharaan bibit unggul.

6. Seed Production Section

Bertugas khusus untuk memproduksi benih seperti sawit, karet, dan coklat baik untuk keperluan sawit maupun untuk dijual.

7. Direktur Keuangan (Director Of Account) Adapun tugasnya adalah :

a. Bertanggung jawab atas keuangan atau pembukuan perusahaan.

b. Mengontrol pekerjaan yang dilakukan oleh bagian keuangan, seksi, perpajakan, asuransi, teknik pembukuan atau pemeriksaan.

c. Membawahi account department yang terbagi atas beberapa section sebagai berikut: 1) Account Administrasi Section

Bagian ini di beri wewenang untuk mengadakan pengolahan terhadap keuangan perusahaan disamping tugas-tugas lainnya, seperti :

a) Mempersiapkan permintaan penyediaan dana keuangan.

b) Melakukan pembayaran atas semua pembelian yang dilakukan perusahaan. c) Membayar gaji pegawai.

Seksi ini melakukan Internal Audit terhadap semua kegiatan perusahaan khususnya dalam kegiatan akuntansi.

3) Tax Section

Seksi ini melakukan tugas yang berhubungan dengan perpajakan dan perhitungan gaji dan pajak penghasilan semua staf perusahaan.

4) Data Collection Validation Section ( DCVS )

a) Mengumpulkan semua jurnal-jurnal akuntansi atau pembukuan perusahaan. b) Melakukan pengelompokan dan penomoran jurnal dan pembebanan.

c) Melakukan pengecekan atas kebenaran transaksi keuangan kebun.

d) Menyusun dan memasukkan data kebenaran perusahaan kedalam aplikasi komputer.

e) Melakukan proses aplikasi komputer data-data keuangan perusahaan

8. Direktur Tanaman (Director of Estate) Adapun tugasnya adalah :

a. Bertanggung jawab terhadap produksi dan efisiensi hasil perkebunan.

b. Mengadakan pengontrolan terhadap pelaksanaan kerja dan biaya operasi semua kebun kecuali pengembangan dibantu oleh Inspektur terhadap kepincangan yang terjadi yang dilakukan oleh staf dalam menjalankan tugasnya.

c. Mengadakan pengawasan dan analisa atas data dan laporan kebun yang berhubungan dengan hasil produksi komoditi kebun.

d. Membawahai Estate Departement, dikepalai oleh Head of Estate Departement dengan tugas dan tanggung jawab sebagai berikut :

1) Membuat laporan tahunan dibidang perkebunan. 2) Memperkirakan pengeluaran tahunan

9. Direktur Pengembangan (Director of Development) Adapun tugasnya adalah :

a. Mengadakan perencanaan tenaga kerja, pendidikan atau training, kenaikan pangkat sampai kepada masalah pemberhentian serta pensiun staf atau karyawan.

b. Mengurus urusan yang berhubungan dengan agraris seperti hak guna tanah, tanh sengketa dan lain-lain.

e. Membawahi Managemet Departement yang terbagi atas beberapa section sebagai berikut :

1) Bagian yang berhubungan dengan pemerintahan atau bagian umum. 2) Clinik Section

3) Security

STRUKTUR ORGANISASI

PT. PP. LONDON SUMATRA INDONESIA, Tbk MEDAN

Sumber : PT PP London Sumatra Indonesia, Tbk Medan Dewan Komisaris

President Direktur

Direktur Produksi

Direktur Keuangan

Direktur Tanaman

Direktur Pengembanga

Bahlias Research Station

Research Director

Seed Production Section

Internal Audit Departemen

Tax Section

BAB III

PEMBAHASAN

Akuntansi memberikan peranan penting dalam perkembangan bisnis suatu perusahaan. Karena melalui akuntansi atau pencatatan informasi keuangan para maneger perusahaan dapat melihat perkembangan perusahaan, mengevaluasi kinerja perusahaan dan dapat melakukan perencanaan kembali untuk periode berikutnya berdasarkan informasi keuangan yang dilaporkan.

Kemajuan teknologi mempunyai pengaruh yang besar terhadap perkembangan akuntansi, oleh karena itu akuntansi akan berkembang sesuai dengan perkembangan dunia usaha dan perkembangan zaman.

A.Pengertian Akuntansi

Menurut Mac. Farland (1985:1) dalam Haryono Jusup (1999) menyatakan bahwa “Akuntansi adalah merupakan suatu seni tentang pencatatan secara sistematis, pembuatan laporan atau presenting, penafsiran atau interpreting dari seluruh transaksi-transaksi keuangan suatu

perusahaan.” Akuntansi disebut sebagai seni karena keteraturan dalam proses pengolahan data. Hal ini dapat dilihat dengan adanya siklus akuntansi atau tahapan dalam akuntansi. Adapun tahapan kegiatan dalam akuntansi yaitu pencatatan transaksi, pengklasifikasian, pengikhtisaran, pelaporan dan penginterpretasian.

American Accounting Association dalam Soemarso (2002:3) mendefenisikan Akuntansi sebagai berikut”

“ proses pengidentifikasian, mengatur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.”

Jadi dapat disimpulkan Akuntansi adalah suatu proses pencatatan, pengelompokan, pengikhtisaran, pelaporan dari transaksi yang terjadi dalam suatu organisasi atau perusahaan kepada pihak-pihak berkepentingan selama satu periode waktu tertentu serta menafsirkan hasil-hasilnya.

Ada banyak persepsi mengenai pengertian aktiva tetap yang dikemukakan para ahli, namun secara garis besar pengertian tersebut mengarah kepada dasar pemikiran yang sama mengenai aktiva tetap.

Ikatan Akuntan Indonesia (2002:35) “Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai ataun dibangun lebih dahulu, yang digunakan dalam operasi perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Menurut Mulyadi (2002:45) “Aktiva tetap adalah kekayaan perusahaan yang memiliki wujud mempunyai masa manfaat ekonomis lebih dari 1 tahun dan diperoleh perusahaan untuk melakukan kegiatan perusahaan, bukan untuk dijual kembali”.

Pada dasarnya pengertian aktiva tetap yang dikemukakan oleh beberapa ahli di atas adalah sama sehingga dapat disimpulkan bahwa aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun terlebih dahulu, digunakan untuk kegiatan operasional perusahaan dan memberikan manfaat di masa yang akan datang.

C.Penggolongan Aktiva Tetap

Menurut Harahap (2002:22) Aktiva Tetap dapat dikelompokan menjadi 3 (tiga) yaitu 1. Berdasarkan Substansi, Aktiva tetap dibagi menjadi dua yaitu:

a) Aktiva berwujud, mempunyai wujud sehingga aktiva tetap dapat diraba, dan memberi manfaat ekonomi pada masa tersebut dapat dilihat pada masa mendatang bagi perusahaan seperti tanah, bangunan dan peralatan.

b) Aktiva tetap tidak terwujud, tidak dapat diamati secara langsung karena aktiva tetap tersebut dalam bentuk perjanjian dan kontrak seperti goodwill, franchise, hak cipta.

2. Berdasarkan disusutkan atau tidak, aktiva tetap dibagi menjadi dua yaitu:

a) Depreciated Plan Asset, yaitu aktiva yang dapat disusutkan seperti bangunan, peralatan, mesin, dan kendaraan.

b) Undepreciated Plan Asset, yaitu aktiva tetap yang tidak disusutkan seperti tanah. 3. Berdasarkan Jenis, aktiva tetap terdiri atas:

a) Tanah

parkir, tanah perkebunan, dan sebagainya. Apabila tanah dibeli maka harga perolehan tidak hanya mancakup harga beli tetapi semua biaya lain yang berkaitan dengan pembelian tanah

b) Bangunan

Adalah gedung yang didirikan di atas tanah dan didirikan untuk pabrik, kantor, perumahan dan lainnya yang digunakan dalam operasi perusahaan. Bangunan dicatat sebesar nilai perolehannya ditambah dengan biaya yang dikeluarkan untuk memperoleh bangunan tersebut.

c) Mesin

Nilai perolehan mesin meliputi harga perolehan ditambah biaya-biaya untuk memperoleh mesin tersebut.

d) Kendaraan

Adalah alat transportasi yang dimiliki untuk operasional perusahaan. Kendaraan meliputi alat pengangkutan, truck, traktor, mobil, kendaraan roda dua dan lain-lain

e) Perabot

Meliputi barang-barang seperti perabot kantor, perabot laboratorium, perabot pabrik yang merupakan isi dari suatu bangunan. Perabot dicatat sebesar nilai perolehannya, yang meliputi harga beli, pajak, ongkos angkut, dan beban pemasangan.

f) Peralatan

Peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan misalnya peralatan di pabrik.

g) Prasarana

Prasarana meliputi jalan, jembatan, pagar dan lain-lain.

D. Perolehan Aktiva Tetap

Menurut Harahap (2002:22) perolehan aktiva tetap dapat dilakukan perusahaan dengan beberapa cara yaitu :

1) Pembelian kontan

2) Pembelian secara kredit jangka panjang 3) Pembelian dengan surat berharga

4) Diterima dari sumbangan atau ditemukan sendiri 5) Dibangun atau dibuat sendiri.

1. Pembelian Kontan

Aktiva yang diperoleh dengan pembelian kontan dicatat sebesar harga perolehan aktiva tetap ditambah dengan biaya-biaya lain sehubungan dengan pembelian aktiva tetap itu, dikurangi potogan harga yang diberiakan.

Contoh: 1 Januari 2005 dibeli mesin seharga Rp. 100.000.000 biaya-biaya lain yang dikeluarkan adalah biaya akte notaris Rp. 500.000, biaya perantara 1.000.000 dan biaya pembersih 200.000. Dari transaksi tersebut, maka harga perolehan bangunan tersebut dapat dihitung sebagai berikut:

Harga beli Rp. 100.000.000

Akte Notaris 500.000

Biaya Perantara 500.000

Biaya pembersihan 200.000

_________________ Harga Perolehan Rp. 101.200.000

Jurnal perolehan

Bangunan Rp. 101.200.000

Kas Rp. 101.200.000

2. Pembelian Secara Kredit Jangka Panjang

Contoh:

Pada tanggal 10 Februari 2005 perusahaan membeli mobil dinas secara kredit dengan harga Rp. 200.000.000 dan membayar tunai sebesar Rp. 50.000.000. Sisanya akan diangsur setiap 31 Desember selama tiga tahun dengan bunga 10% per tahun.

Dari transaksi tersebut, maka jurnal untuk mencatat perolehan aktiva tetap dengan cara pembelian secara kredit sebagai berikut:

Jurnal Pembelian

Mobil Dinas Rp. 200.000.000

Utang Rp. 150.000.000

Kas Rp. 50.000.000

Jurnal Pembayaran Angsuran

a. Secara flat, jurnalnya sama untuk 3 (tiga) kali angsuran sebagai berikut:

Utang Rp. 50.000.000

Biaya Bunga (10%*Rp. 150.000.000) Rp. 15.000.000

Kas Rp. 65.000.000

b. Jika bunga dibebankan berdasarkan sisa utang maka dijurnal sebagai berikut: Angsuran pertama

Utang Rp. 50.000.000

Biaya bunga(10%*Rp. 150.000.000) Rp. 15.000.000

Kas Rp. 65.000.000

Angsuran kedua

Utang Rp. 50.000.000

Biaya bunga(10%*Rp. 100.000.0000) Rp. 10.000.000

Kas Rp. 60.000.000

Angsuran tiga

Utang Rp. 50.000.000

Biaya bunga(10%*Rp. 50.000.000) Rp. 5.000.000

Kas Rp. 55.000.000

3. Pembelian dengan surat berharga

Dibeli tanah dengan mengeluarkan 800 lembar saham @ Rp. 100.000 harga kurs pada saat pembelian adalah:

a. 90 %

Maka ayat jurnalnya adalah

Tanah (90% x Rp. 100.000 x 800) Rp. 72.000.000 Disagio Saham (10% x Rp. 100.000 x 800) Rp. 8.000.000

Modal Saham (Rp. 100.000 x 800) Rp. 80.000.000 b. 120%

Maka ayat jurnalnya adalah

Tanah (120% x Rp. 100.000 x 800) Rp. 9.600.000

Modal Saham (Rp. 100.000 x 800) Rp. 8.000.000 Agio Saham (20% x Rp. 100.000 x 800) Rp. 1.600.000

4. Diterima dari sumbangan

Aktiva tetap yang diperoleh melalui sumbangan atau hibah dari pemerintah, tidak ada harga pokok sebagai dasar penilaian aktiva tetap tersebut. Aktiva tetap yang diperoleh melalui hibah atau pemberian harus dinilai sesuai nilai pasar wajarnya.

Contoh:

PT Harapan Jaya menerima sumbangan 5 unit komputer dari perusahaan rekanannya. Harga pasar komputer adalah Rp. 4.000.000 per unit

Jurnal yang dibuat untuk mencatat transaksi tersebut sebagai berikut:

Peralatan kantor Rp. 20.000.000

Modal Sumbangan Rp. 20.000.000

5. Dibangun sendiri

Ada beberapa alasan yang mendorong perusahaan untuk membangun atau membuat sendiri aktiva tetap yang diperlukan yaitu memanfaatkan fasilitas yang menganggur, menghemat biaya konstruksi, dan untuk mencapai standar kualitas konstruksi yang lebih tinggi. Aktiva tetap yang dibangun sendiri harus dicatat berdasarkan cost atau harga perolehannya.

Contoh

PT HPS membangun gedung pabrik yang baru dengan nilai perolehan Rp. 200.000.000 maka ayat jurnalnya

Gedung Rp. 200.000.000

Kas Rp. 200.000.000

E. Metode Penyusutan aktiva tetap

Seperti diketahui aktiva tetap akan disusutkan kecuali tanah, untuk itu perlu diadakan kebijaksanaan untuk mengalokasikan aktiva tetap selama masa manfaat yang diberikan. Pangalokasian itu disebut penyusutan.

Menurut Smith dan Skousen (1987:491) “Penyusutan adalah pengalokasian harga perolehan aktiva tetap secara sistematik dan rasional selama masa manfaat dari aktiva yang bersangkutan”.

Sedangkan menurut IAI (2004:17.2) “Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang manfaat yang diestimasi”.

Dari beberapa definisi di atas dapat disimpulkan penyusutan adalah pengalokasian harga perolehan aktiva tetap menjadi biaya selama masa manfaat aktiva tetap yang bersangkutan.

2. Nilai residu atau nilai sisa yaitu jumlah yang diperkirakan dapat direalisasikan pada saat aktiva tidak digunakan lagi. IAI (2004:16.5) “Nilai sisa adalah jumlah neto yang diharapkan dapat diperoleh pada akhir masa manfaat suatu aktiva setelah dikurangi taksiran biaya pelepasan”.

3. Umur ekonomis atau usia manfaat yaitu taksiran jangka waktu penggunaan aktiva tetap itu dalam kegiatan produksi.

4. Metode penyusutan yaitu jenis metode yang digunakan dalam mengalokasikan harga perolehan aktiva tetap selama penggunaannya. Dalam menentukan metode penyusutan aktiva tetap yang digunakan harus diperhatikan jenis aktiva tetapnya.

Ada 3 metode penyusutan yang dapat dilakukan berdasarkan kreteria berikut ini :

a) Metode Berdasarkan waktu

b) Metode Berdasarkan Faktor Penggunaan

c) Metode Berdasarkan Kelompok Dan Campuran Tarif

a) Metode Berdasarkan Waktu

Metode ini dapat dibedakan atas dua jenis yaitu: Metode garis lurus

Dalam metode ini aktiva tetap dianggap sama penggunaanya sepanjang waktu. Sehingga beban penyusutannya dihitung sama rata setiap tahun.

Beban penyusutan menurut metode ini dihitung dengan rumus sebagai berikut:

n

S

C

D

=

−

Contoh:

Tahun 2002 PT ABC membeli sebuah mesin dengan harga Rp. 500.000 dan nilai residu ditaksir Rp. 25.000 dengan umur penggunaanya ditaksir 5 tahun. Beban penyusutannya per tahun dengan metode garis lurus adalah

Dari perhitungan di atas, besar penyusutan untuk setiap tahun selama 5 tahun dengan menggunakan metode garis lurus sebesar Rp. 95.000

Jurnal pembebanan biaya penyusutan adalah

Biaya Penyusutan Rp. 95.000

Akumulasi Penyusutan Rp. 95.000

Metode pembebanan yang menurun

Metode beban menurun terdiri dari 2 yaitu : 1) Metode Jumlah Angka Tahun

Dalam metode ini beban penyusutan pada mulanya tinggi dan selanjutnya semakin menurun. Metode penyusutan saldo menurun, beban penyusutan dihitung dengan persentase tertentu yang dihitung melalui rumus tertentu dan dikalikan terhadap nilai buku.

Jumlah angka tahun dihitung dengan rumus:

n : Useful life atau umur teknis

Contoh: Tahun 2002 PT ABC membeli sebuah mesin dengan harga Rp. 500.000 dan nilai residu ditaksir Rp. 25.000 dengan umur penggunaannya ditaksir 5

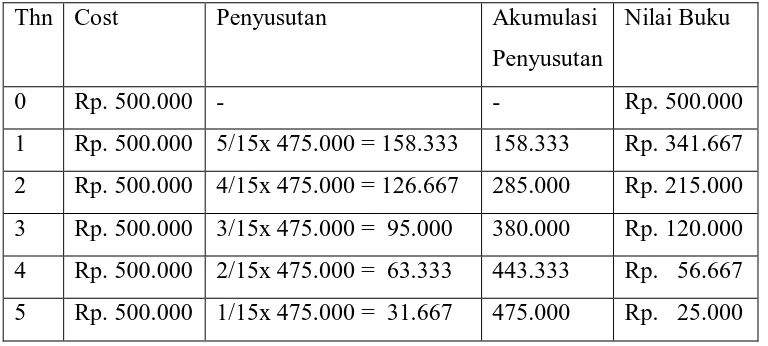

tahun. Perhitungan metode penyusutan jumlah angka tahun diuraikan sebagai berikut:

Jumlah angka tahun 5 15

2

Tabel 1. Tabel penghitungan penyusutan metode jumlah angka tahun

Thn Cost Penyusutan Akumulasi

Penyusutan

2) Metode Saldo Menurun / Saldo Menurun Ganda

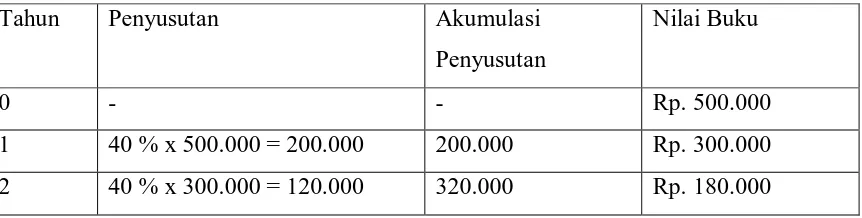

Metode penyusutan saldo menurun beban penyusutan dihitung dengan persentase tertentu yang dihitung melalui rumus tertentu dan dikalikan terhadap nilai buku. Oleh karena itu beban penyusutan semakin lama semakin mengecil.

Persentasenya dapat dihitung dengan rumus:

r = rate = persentase penyusutan C = Harga pokok aktiva

S = Salvage value (nilai residu) n = Useful life atau umur teknis

Dengan mengambil contoh di atas maka penyusutannya adalah

50,05

Tabel 2. Tabel penghitungan penyusutan metode saldo menurun Tahun Beban Penyusutan Akumulasi

Penyusutan

Jika tidak ada pembulatan maka nilai buku pada akhir tahun ke-5 menjadi sama dengan nilai residu yaitu sebesar Rp. 25.000 bukan Rp. 25.164 seperti dalam tabel 2.

Menurut metode saldo menurun ganda penyusutan setiap tahun penggunaan aktiva tetap dirumuskan berdasarkan persentase tertentu dikalikan dengan nilai buku aktiva tetap. Persentase penyusutan ditetapkan sebesar dua kali persentase penyusutan metode garis lurus.

Tahun 2002 PT ABC membeli sebuah mesin dengan harga Rp. 500.000 dan nilai residu ditaksir Rp. 25.000 dengan umur penggunaannya ditaksir 5 tahun. Berdasarkan contoh di atas, persentase penyusutan metode garis lurus sebesar 20%, maka persentase penyusutan dengan metode saldo menurun ganda yaitu

2 x 20% = 40%

Tabel 3. Tabel penghitungan penyusutan metode saldo menurun ganda

Tahun Penyusutan Akumulasi

Penyusutan

Nilai Buku

0 - - Rp. 500.000

3 40 % x 180.000 = 72.000 392.000 Rp. 108.000 4 40 % x 108.000 = 43.200 435.200 Rp. 64.800 5 40 % x 64.800 = 25.920 461.120 Rp. 38.880

b) Metode Berdasarkan faktor penggunaan

Metode ini dapat dibedakan atas dua jenis yaitu:

Metode Satuan Jam Kerja (Service Hours Method)

Menurut metode ini nilai aktiva tetap adalah sejumlah jam produksi, sehingga taksiran umur aktiva itu tergantung kepada jumlah jam kerja produksi yang dipakainya. Beban penyusutan dihitung sesuai dengan penggunaan jam kerja aktiva itu yang dipakai dalam berproduksi.

Beban penyusuatan tiap jam kerja dihitung sebagai berikut:

Contoh:

Sebuah mesin diperoleh dengan harga Rp. 1.000.000. Mesin tersebut ditaksir dapat dioperasikan selama 25.000 jam, dengan nilai residu Rp. 50.000

Penyusutan tiap jam kerja mesin data diatas = Rp.1.000.000 – Rp.50.000 = Rp. 38

25.000

Jika seandainya dalam tahun 2005 aktiva itu bekerja selama 25.000 jam maka beban penyusutan adalah 25.000 x Rp. 38 = Rp.950.000

Jurnalnya:

Beban penyusutan Rp. 950.000

Akumulasi Penyusutan Rp. 950.000 Metode Jumlah Unit Diproduksi

Harga Perolehan – Nilai Residu

Metode ini menggunakan output atau produksi dalam unit sebagai dasar penghitungan penyusutan aktiva tetap.

Adapun rumus yang digunakan adalah:

Contoh:

Tahun 2005 sebuah mesin diperoleh dengan harga Rp.1.000.000. Selama usia penggunaanya ditaksir dapat menghasilkan 20.000 unit produk. Taksiran nilai residu Rp.100.000.

Penyusutan per satuan produk = Rp.1.000.000 – Rp.100.000 = Rp. 45

20.000

Maka penyusutan mesin tahun 2005 adalah 20.000 unit x Rp. 45= Rp.900.000

Perlakuan akuntansi terhadap pengeluaran-pengeluaran yang berhubungan selama penggunaan aktiva tetap dapat dibagi dua yaitu:

1. Pengeluaran pendapatan

Pengeluaran pendapatan merupakan pengeluaran untuk memperoleh suatu manfaat yang hanya dirasakan dalam periode akuntansi yang bersangkutan. Dengan demikian pengeluaran dicatat sebagai biaya dan pengeluaran terhadap aktiva tetap ini dapat mengurangi laba. Pengeluaran ini dicatat dengan mendebit perkiraan biaya yang terjadi dan mengkredit perkiraan sejumlah kas yang diserahkan.

2. Pengeluaran Modal

Pengeluaran modal merupakan pengeluaran yang dilakukan atas aktiva tetap untuk memperoleh suatu manfaat yang akan dirasakan lebih dari satu periode akuntansi atau dengan kata lain pengeluaran untuk menambah umur ekonomis aktiva tetap dan menambah nilai buku aktiva tetap yang jumlahnya material.

Pengeluaran modal dapat dikelompokkan 3 (tiga) jenis yaitu: a. Penambahan

Penyusutan per satuan produk =

Merupakan penambahan atau perluasan fasilitas yang dimiliki suatu aktiva seperti penambahan ruangan dalam bangunan dan tempat parkir. Biaya untuk penambahan aktiva tetap dicatat sebagai aktiva tetap di debit.

b. Perbaikan

Merupakan perubahan dari bentuk dan bentuk dan kerangka aktiva sehingga meningkatkan kapasitas dan jasa yang diberikan aktiva tersebut. Perbaikan terjadi apabila suatu aktiva tetap dimodifikasi agar membuatnya lebih efisien atau produktif. Pengeluaran ini ditambahkan ke perkiraan aktiva tetap

Jurnal

Aktiva tetap xxx

Kas xxx

c. Reparasi

Merupakan pengeluaran untuk mengganti atau memperbaiki aktiva dari kerusakan sehingga menjadi baik dan dapat dipergunakan. Perbaikan dapat memperpanjang umur ekonomis melebihi umur ekonomis sebelumnya.

Jurnal:

Akumulasi Penyusutan xxx

Kas xxx

Suatu aktiva tetap tidak digunakan lagi karena umur manfaatnya telah habis atau karena aktiva tetap penggunaannya tidak produktif lagi, aktiva tetap ini tidak laku lagi dijual dan tidak dapat ditukar lagi sehingga aktiva tetap ini dibuang.

Contoh:

PT. Putra Maju menghentikan pemakain printer komputer yang memiliki harga perolehan Rp. 3.000.000 umur ekonomisnya 5 (lima) tahun telah disusutkan secara penuh tanpa nilai sisa, dan akan dibuang.

Ayat jurnal untuk mencatat transaksi ini adalah

Akumulasi Depresiasi-Peralatan Kantor Rp. 3.000.000

Aktiva Tetap Rp. 3.000.000

Peralatan tersebut baru digunakan tiga tahun dengan tingkat depresiasi 20% dan tidak dapat digunakan lagi. Jurnal untuk mencatat penghentian pemakaian peralatan kantor tersebut adalah

Akumulasi Depresiasi – Peralatan Kantor Rp. 2.400.000 Rugi atas Penghapusan Peralatan Kantor Rp. 600.000

1. Penjualan Aktiva Tetap

Apabila suatu aktiva tetap dijual, maka nilai buku aktiva tersebut harus dibandingkan dengan nilai hasil penjualannya. Perusahaan mendapat laba, jika hasil penjualan lebih tinggi dari nilai buku aktiva yang dijual. Sebaliknya, perusahaan menderita rugi, apabila hasil penjualan lebih kecil dari pada nilai bukunya. Timbulnya laba atau rugi dalam penjualan suatu aktiva tetap sangat umum terjadi. Apabila hasil penjualan sama dengan nilai buku berarti perusahaan tidak mendapat laba atau rugi.

a. Laba Penjualan Aktiva Tetap Contoh:

PT Putra Maju menjual sebuah mesin dengan harga Rp. 16.000.000 tgl 1 Juli 2005. Mesin tersebut dibeli perusahaan dengan harga perolehan Rp. 60.000.000 dan sampai dengan tanggal 1 Januari 2005 telah didepresiasi sebesar Rp. 41.000.000

Biaya depresiasi selama enam bulan untuk tahun 1995 berjumlah 8.000.000.

Jurnal untuk mencatat biaya depresiasi tersebut dan memutakhirkan akumulasi depresiasi

Juli, 1, 2005 Biaya Penyusutan Mobil 8.000.000

Akumulasi Penyusutan Mobil 8.000.000 Laba penjualan mobil dihitung sebagai berikut:

Harga perolehan mobil ... Rp. 60.000.000 Kurangi:Akumulasi penyusutan

(Rp. 41.000.000 + Rp. 8.000.000) ...(Rp. 49.000.000) Nilai buku pada tanggal penjualan ... Rp. 11.000.000 Hasil penjualan mobil ...(Rp. 16.000.000) Laba penjualan mobil Rp. 5.000.000 Jurnal mencatat penjualan dan laba penjualan mobil:

Juli, 1, 2005 Kas 16.000.000

Akumulasi penyusutan mobil 49.000.000

Mobil 60.000.000

Laba penjualan aktiva tetap 5.000.000

Dengan menggunakan contoh di atas dimisalkan bahwa PT Putra Maju menjual mobil tersebut dengan harga Rp. 9.000.000. Dalam hal ini perusahaan menderita rugi sebesar Rp. 2.000.000 dengan perhitungan sebagai berikut:

Harga perolehan mobil ...Rp. 60.000.000 Kurangi akumulasi Penyusutan ...(Rp. 49.000.000) Nilai buku pada penjualan mobil Rp. 11.000.000 Hasil penjualan mobil ...(Rp. 9.000.000) Rugi penjualan mobil ...Rp. 2.000.000 Jurnal mencatat penjualan dan rugi penjualan mobil:

Juli, 1, 2005 Kas 9.000.000 Akumulasi penyusutan mobil 49.000.000 Rugi penjualan aktiva tetap 2.000.000

Mobil 60.000.000

2. Pertukaran dengan aktiva tetap lain

Pertukaran dengan aktiva tetap lain dapat terbagi menjadi 2 (dua) yaitu a. Pertukaran aktiva tetap tidak sejenis

Yang dimaksud dengan pertukaran dengan aktiva tetap yang tidak sejenis adalah pertukaran aktiva tetap yang sifat dan fungsinya tidak sama.

Contoh:

Perusahaan menukarkan mesin dengan truk baru. Harga perolehan mesin sebesar Rp. 3.000.000 akumulasi penyusutan sampai tanggal pertukaran sebesar Rp. 2.500.000, sehingga nilai nilai bukunya senilai Rp. 500.000. Harga pasar mesin tersebut Rp. 2.000.000 dan perusahaan harus membayar uang sebesar Rp. 1.000.000. Dari

transaksi tersebut maka dapat diketahui bahwa harga perolehan truk tersebut sebesar Rp. 3.000.000

Harga pasar mesin Rp. 2.000.000

Uang tunai yang dibayar Rp. 1.000.000+ Harga perolehan truk Rp. 3.000.000

Jurnal yang dibuat untuk mencatat transaksi tersebut sebagai berikut

Truk Rp. 3.000.000

Akumulasi penyusutan-Mesin Rp. 2.500.000

Kas Rp. 1.000.000

Mesin Rp. 3.000.000

Laba pertukaran Aktiva Tetap Rp. 1.500.000 * Harga Perolehan truk Rp. 3.000.000

Nilai Buku Mesin Rp. 500.000 Kas yang dibayarkan Rp. 1.000.000

Rp. 1.500.000 - Laba Pertukaran Rp. 1.500.000 *

Yang dimaksud dengan pertukaran aktiva tetap yang sejenis adalah pertukaran aktiva tetap yang sifat dan fungsinya sama seperti pertukaran mesin merek A dengan mesin merek B. Dalam pertukaran aktiva tetap yang sejenis dimana terdapat laba pertukaran, maka laba tersebut dikurangkan pada harga perolehan aktiva yang baru. Apabila pertukaran tersebut menimbulkan kerugian maka kerugian tersebut dibebankan pada periode terjadinya pertukaran.

Contoh:

PT Herdi mempunyai mesin merek A yang ditukar dengan mesin merek B. harga perolehan mesin merek A Rp. 10.000.000 dan akumulasi penyusutannya Rp. 5.000.000. Harga perolehan mesin merek B Rp. 11.000.000 dan pertukaran mesin A ini dihargai Rp. 4.000.000 yaitu sebesar harga pasarnya. PT Herdi membayar tunai Rp. 7.000.000

Jurnal untuk mencatat transaksi di atas adalah

Mesin B Rp. 11.000.000

Akumulasi penyusutan mesin A Rp. 5.000.000 Rugi pertukaran mesin A Rp. 1.000.000

Mesin A Rp. 10.000.000

Kas Rp. 7.000.000

c) Metode Berdasarkan Kelompok dan Campuran Tarif

Dalam penghitungan penyusutan ini semua penyusutan didasarkan tiap unit (individual) aktiva tetap bersangkutan. Dalam metode group dan composite ini diterapkan bukan secara individual tetapi secara keseluruhan, sacara kelompok (group).

Di bawah ini akan kita bedakan metode Group dan metode composite yaitu : Kelompok Turunya Nilai (Group Depreciation)

Dengan sistem ini maka tidak akan ada nilai buku aktiva tetap per unit dan tidak ada aktiva tetap yang dihapuskan 100%. Penyusutan dicatat berdasarkan sisa aktiva tetap yang ada tanpa memandang umurnya. Jika ada aktiva tetap yang ditarik atau dijual jangan dicatat Laba/Rugi. Dalam metode ini selalu digunkan metode penyusutan sraight line.

Contoh :

Misalkan 10 mesin yang rata-rata umurnya 5 tahun dibeli seharga Rp. 400.000,-. Dari jumlah ini 3 mesin ditarik pada akhir tahun ke-4, 4 buah mesin pada akhir tahun ke-5 dan sisanya pada akhir tahun ke-6. Berdasarkan metode ini maka tabel penyusutan adalah sebagai berikut :

Untuk 10 mesin penyusutannya adalah Rp. 80.000,- atau Rp. 8.000,- per unit. Tahun ke-1, 2, 3, dan 4 mesin yang dipakai adalah 10 buah sehingga penyusutannya Rp. 80.000,-( 20% x 400.000,- ), tahun ke-5 mesin yang dipakai adalah 3 buah sehingga penyusutannya Rp. 24.000,- ( 20% x Rp.120.000 ).

Rp. 20.000,- maka transaksi ini di jurnal sebagai berikut :

Kas Rp. 20.000,-

Akk. Penyusutan Rp. 100.000,-

Mesin Rp. 120.000,-

Jika tidak laku :

Akk. Penyusutan Rp. 120.000,-

Mesin Rp. 120.000,-

Tetapi seandainya, Metode penyusutan tidak berdasarkan group tetapi berdasarkan unit maka jurnal penjualan 3 buah mesin itu adalah sebagai berikut :

Kas Rp. 20.000,-

Akk.Penyusutan Rp. 96.000,-

Rugi penjualan mesin Rp. 4.000,-

Mesin Rp. 120.000,-

Penyusutan sebesar Rp. 96.000,- adalah (4/5 x Rp.120.000,-) karena aktiva tersebut telah dipakai selama 4 tahun. Jadi di sini ada kerugian sebesar Rp. 4.000,- yang dihitung dari Rp. 120.000,- - Rp. 96.000,- = Rp. 24.000,-, sehingga kerugian dari penjualan mesin adalah Rp. 4.000,- atau ( Rp. 20.000,- - Rp. 24.000,-).

Gabungan Turunnya Nilai ( composite depreciation )

jika dalam metode group aktiva tetap yang dikelompokkan adalah sejenis maka dalam metode ini aktiva yang dikelompokkan itu tidak sejenis. Penyusutan dihitung dengan mencari rate lebih dahulu. Rate in dapat dihitung sebagai berikut :

Aktiva Harga

Dari contoh diatas Composite depreciation yang dihitung dari Cost adalah : 115.000 : 1.000.000 = 11,5%. Sedangkan rata-rata umur aktiva tetap adalah : 935.000 : 115.000 = 8,13 tahun.

Dalam metode ini penyusutan dihitung 11,5% x harga pokok. Penyusutan ini harus dicatat perkiraan tersendiri untuk setiap aktiva tetap. Jika terjadi penarikan salah satu aktiva tetap yang dikelompokkan ini maka di jurnal dengan mengkredit perkiraan itu dan mendebet perkiraan akumulasi penyusutan sebesar perbedaan harga pokok dengan nilai residu, dan tidak dicatat laba/rugi pada saat penarikan suatu aktiva tetap itu. Jika sebelum pertambahan aktiva tetap dilakukan maka sebaiknya tarif penyusutan pun diubah dengan menggunakan data yang baru tersebut.

F. Hasil Pengumpulan dan Pengolahan Data

1. Hasil Pengumpulan Data

Data penelitian ini bersumber dari PT PP London Sumatra Indonesia Tbk Jalan Ahmad Yani No. 2 Medan

Data yang diperoleh dari bagian Akuntansi adalah :

a. Daftar Aktiva Tetap PT PP London Sumatra Indonesia Tbk.

b. Cara Perolehan Aktiva Tetap PT PP London Sumatra Indonesia Tbk

d. Neraca konsolidasi PT PP London Sumatra Indonesia Tbk di lampiran 2.

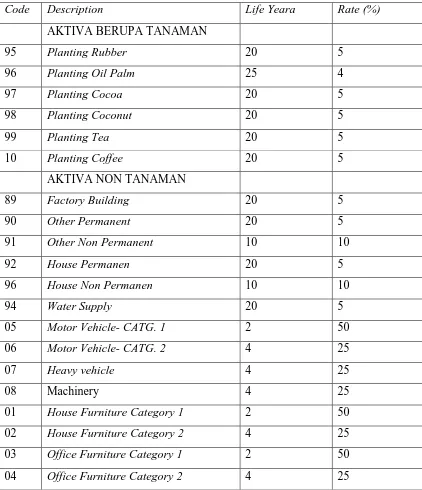

Tabel Daftar Aktiva Tetap PT PP London Sumatra Indonesia Tbk

Code Description Life Yeara Rate (%)

AKTIVA BERUPA TANAMAN

95 Planting Rubber 20 5

96 Planting Oil Palm 25 4

97 Planting Cocoa 20 5

98 Planting Coconut 20 5

99 Planting Tea 20 5

10 Planting Coffee 20 5

AKTIVA NON TANAMAN

89 Factory Building 20 5

90 Other Permanent 20 5

91 Other Non Permanent 10 10

92 House Permanen 20 5

96 House Non Permanen 10 10

94 Water Supply 20 5

05 Motor Vehicle- CATG. 1 2 50

06 Motor Vehicle- CATG. 2 4 25

07 Heavy vehicle 4 25

08 Machinery 4 25

01 House Furniture Category 1 2 50

02 House Furniture Category 2 4 25

03 Office Furniture Category 1 2 50

04 Office Furniture Category 2 4 25

(Sumber : Departemen HRD PT. PP London Sumatra Indonesia, Tbk.

Perolehan Aktiva Tetap

b. Aktiva tetap yang dibeli secara tunai dan kredit, harga perolehan dicatat sebesar harga beli ditambah dengan biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan.

c. Diperoleh dengan membangun sendiri

d. Aktiva tetap yang diperoleh dengan membangun sendiri dicatat sebesar biaya-biaya yang dikeluarkan untuk membangun gedung sampai gedung itu bisa digunakan.

e. Diperoleh dengan ditanam sendiri dan pembibitan

f. Aktiva tetap yang diperoleh dengan ditanam sendiri dan pembibitan adalah tanaman dicatat sebesar biaya yang digunakan sampai tanaman menghasilkan dan dapat digunakan.

Penyusutan Aktiva Tetap

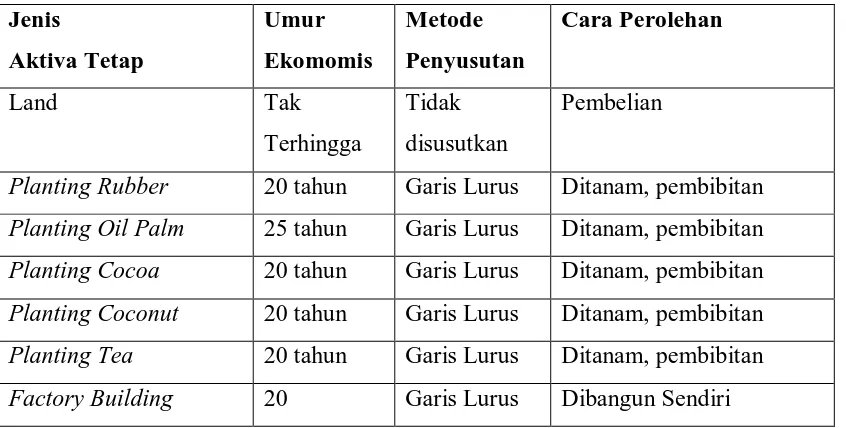

PT PP London Sumatra Tbk menghitung penyusutan aktiva tetap menggunakan metode garis lurus (straight line method). Perusahaan menggunakan metode ini karena mudah dalam penghitungan penyusutan setiap tahun.

2. Hasil Pengelolahan Data

Data yang diperoleh dari perusahaan, dapat diolah dan diringkas dalam Tabel 4 sebagai berikut:

Tabel Jenis Aktiva Tetap, Umur Ekonomis, Metode Penyusutan dan Cara Perolehan Aktiva Tetap

Other Permanent 20 Garis Lurus Dibangun Sendiri

Other Non Permanent 10 Garis Lurus Pembelian tunai & kredit

House Permanent 20 Garis Lurus Dibangun

House Non Permanent 10 Garis Lurus Dibangun, pembelian tunai dan kredit

Water Supply 20 Garis Lurus Pembelian tunai

Motor Vehicle –

CATG.1

2 Garis Lurus Pembelian tunai & kredit

Motor Vehicle –

CATG.2

4 Garis Lurus Pembelian tunai & kredit

Heavy Vehicle 4 Garis Lurus Pembelian tunai & kredit Machinery 4 Garis Lurus Pembelian tunai & kredit House Furniture

Category 1

2 Garis Lurus Pembelian tunai & kredit

House Furniture

Category 2

4 Garis Lurus Pembelian tunai & kredit

Office Furniture

Category 1

2 Garis Lurus Pembelian tunai & kredit

Office Furniture

Category 2

4 Garis Lurus Pembelian tunai & kredit

BAB IV

SIMPULAN DAN SARAN

A.Simpulan

Berdasarkan perumusan masalah dan pembahasan dapat ditarik simpulan sebagai berikut: 1. Akuntansi aktiva tetap pada PT PP London Sumatra Indonesia Tbk telah sesuai dengan

Standar Akuntansi Keuangan kecuali penyajian aktiva dalam proses di neraca seharusnya dikelompokkan dalam aktiva lain-lain.

2. Metode penyusutan Aktiva Tetap pada PT PP London Sumatra Indonesia Tbk telah sesuai dengan Standar Akuntansi Keuangan dimana perusahaan menggunakan metode garis lurus untuk semua jenis Aktiva Tetap kecuali tanah tidak disusutkan.

B.Saran

Dari pembahasan yang dilakukan, maka saran yang perlu disampaikan yaitu:

1. Aktiva dalam proses seharusnya dikelompokkan dalam aktiva lain-lain karena aktiva dalam proses belum memberikan manfaat dan belum juga digunakan untuk kegiatan operasional perusahaan.

2. Sebaiknya aktiva tetap disusutkan tidak hanya menggunakan metode garis lurus saja, karena manfaat yang diberikan aktiva tetap setiap periode tidak sama selama umur ekonomis pemakaian aktiva tetap.

DAFTAR KEPUSTAKAAN

Hansen R.Don dan M.M. Mowen. 1997. Akuntansi Manejemen. Ahli Bahasa: Hermawan, Ancella A. Jilid 1. Jakarta: Erlangga

Harahap, Sofyan Syahri, 2002. Akuntansi Aktiva Tetap. Jakarta: PT Raja Grafindo Persada Harnanto. 2002. Akuntansi Keuangan Menegah. Buku 1. Yogyakarta: BPFE

Haryono, Jusup. 1999. Dasar-Dasar Akuntansi. Yogyakarta: STIE YKPN

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta: Erlangga Mulyadi dan K. Puradiredja. 1998. Auditing. Jakarta: Salemba Empat

Mulyadi. 2002. Auditing. Buku 2, Edisi 6. Jakarta : Salemba Empat Nazir, Moh. 1998. Metode Penelitian. Jakarta: Gahlia Indonesia

Niswonger Rollin C., C.S.Warren, J.M.Reeve dan P.E. Fess. 1999. Prinsip-Prinsip Akuntansi. Ahli Bahasa: Alfonsus Sirait, Gunawan, Jakarta:Erlangga

Pardede, Theresya C. 2007. Tugas Akhir : Akuntansi Penyusutan Aktiva Tetap Pada PT PP London Sumatra Indonesia, Tbk.

Skousen, K.F., dan E.K. Stice dan J.D. Stice. 2001. Akuntansi Keuangan Menengah. Jakarta: PT Dian Mas Cemerlang

Smith, M.J. dan K.F. Skousen. 1987. Akuntansi Intermediate. Ahli Bahasa: Alfonsus Sirait, S.E. Edisi Kesembilan. Jakarta: Erlangga