Perhitungan Penyusutan (Depresiasi)Pada Modal Tetap Sebagai Strategi Keberlanjutan Usahatani

Teks penuh

Gambar

Dokumen terkait

bahwa pembebanan perkiraan Laba-Rugi tidak sekaligus tetapi ditangguhkan dan akan dialokasikan melalui pembebana biaya penyusutan selama masa penggunaannya. Aktiva Tetap menyerap

Ratag (2013) Perencanaan pajak melalui metode penyusutan aktiva tetap untuk menghitung PPH Badan pada PT.Bank Sulut Jenis penelitian yang dilakukan adalah berupa

Biaya tetap yang dihitung dalam usahatani jahe di Desa Kertajaya meliputi PBB (Pajak Bumi dan Bangunan), penyusutan alat dan bunga modal. Besarnya biaya tetap

Sampai saat ini perusahaan sudah menerapkan penyusutan untuk semua aktiva tetap yang dimilikinya, namun masih diolah dengan Microsoft Excel dengan penilaian residu dari

Harga Perolehan = Rp.. Setiap penurunan beban penyusutan untuk aset berupa freezer diketahui sebesar Rp. Pembebanan yang dilakukan sepanjang umur aset tetap memberikan

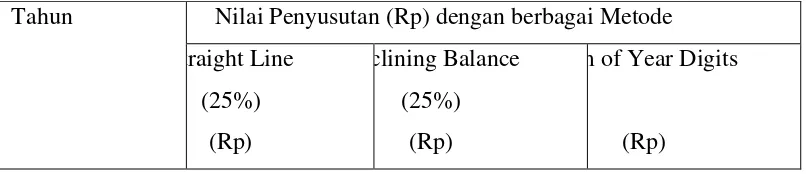

Perusahaan sudah tepat untuk menggunakan metode penyusutan garis lurus yang diterapkan, dimana jumlah biaya penyusutannya tetap dan tidak berubah dengan laba usaha yang

sedang modal investasi tetap tidak langsung (MITTL) juga mengalami penyusutan yang disebut amortisasi. Biaya amortisasi diperkirakan 30%

Dokumen ini menjelaskan tentang biaya modal, bao gồm định nghĩa, cara menghitung, dan berbagai jenis biaya modal yang harus ditanggung