UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

Pengaruh Kebijakan Leverage, Kebijakan Dividen dan Earnings Per Share terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia

OLEH:

NAMA

: CORRY M GULTOM

NIM

: 050503110

DEPARTEMEN

: AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul

“Pengaruh Kebijakan Leverage, Kebijakan Dividen dan Earnings Per Share terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

Adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 29 September 2009 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur saya panjatkan ke hadirat Tuhan yang Maha Esa, karena atas kasih dan kuasa-Nya saya mampu menyelesaikan penulisan skripsi ini dengan baik.

Skripsi ini berjudul Pengaruh Kebijakan Leverage, Kebijakan Dividen dan Earnings Per Share terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, yang disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak. Selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM, Ak. selaku Dosen Penguji I dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Dosen Penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, S. Gultom dan N. Panggabean. Terima kasih banyak untuk kasih sayang, didikan, dukungan berupa nasehat, doa dan materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 29 September 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kebijakan leverage, kebijakan dividen dan earnings per share terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini adalah kebijakan leverage yang diukur dengan leverage ratio, dan kebijakan dividen yang diukur dengan dividend

payout ratio,serta earning per share sebagai variabel independen, dan nilai

perusahaan yang diukur dengan tobin’s Q sebagai variabel dependen.

Populasi dari penelitian ini adalah 151 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode penelitian dimulai dari tahun 2004 – 2007. Jumlah sampel yang digunakan dalam penelitian ini adalah 11 perusahaan dengan 44 pengamatan. Data yang digunakan adalah data sekunder dengan metode purposive sampling (judgement sampling) sebagai metode penarikan sampel yang digunakan. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Metode analisis yang digunakan untuk melihat dan menganalisis pengaruh kebijakan leverage, kebijakan dividen dan earnings per share terhadap nilai perusahaan adalah analisis deskritif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α=5%. Analisis data menggunakan software pengolahan data statistik yaitu SPSS 15 for Windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel kebijakan leverage, kebijakan dividen dan earnings per share mempunyai pengaruh yang signifikan secara bersama – sama terhadap nilai perusahaan. hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari α (0,000<0,05). Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel kebijakan leverage memiliki pengaruh positif dan signifikan terhadap nilai perusahaan dimana tingkat signifikansinya lebih kecil dari 0,05, sedangkan variabel bebas yang lain, yaitu kebijakan dividen dan earnings per share tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

ABSTRACT

The objective of this research is to know how leverage policy, dividend policy and earnings per share can give the influence in the value of firm in the go public’s manufacturing companies which are listed in The Indonesia Stock Exchange. Variable that used in this research are leverage policy which is measured with leverage ratio, dividend policy which is measured with dividend payout ratio, and earning per share, as independent variable, and value of firm which is measured with tobin’s Q as dependent variable.

Population of this research is implemented to 151 manufacturing companies which is listed in The Indonesia Stock Exchange from 2004 – 2007. The amount of sample in this research are 11 companies with 44 observations. Data of this research which is secondary data with purposive sampling (judgement sampling) method. Analysis method which has been used for this research is multiple regression analysis.

Analysis method that has been used to see and to analyze the influence between leverage policy, dividend policy and earnings per share with firm value was descriptive and statistic analysis. Hypothesis testing by F -test and t-test with

α=5%. Data analysis used statistic software, SPSS 15 for Windows.

The result of this research is confirm that leverage policy, dividend policy and earnings per share give the simultaneous influence which is significant to the firm value. Examined with partially method leverage policy has a significant influence to the firm value. In the other hand, dividend policy and earnings per share didn’t have a significant influence to the firm value.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Kebijakan Leverage ... 8

a. Pendekatan Modigliani dan Miller ... 9

b. Trade Off Theory ... 9

c. Pecking Order Theory ... 10

a. Teori Irrelevansi Dividen ... 14

b. Teori Relevansi Dividen ... 14

c. Tax Preference Theory ... 15

3. Laba per Saham ... 16

4. Nilai Perusahaan ... 17

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual dan Hipotesis ... 19

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 24

B. Teknik Penentuan Sampel ... 24

C. Prosedur Pengumpulan Data ... 25

D. Metode Pengumpulan Data ... 26

E. Definisi Operasional ... 26

F. Pengukuran Variabel... 27

G. Metode Analisis Data... 30

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 35

B. Analisis Hasil Penelitian ... 32

1. Analisis Statistik Deskriptif ... 36

2. Uji Asumsi Klasik a. Uji Normalitas... 38

b. Uji Multikolinieritas ... 44

d. Uji Autokorelasi ... 47

3. Analisis Regresi ... 48

a. Persamaan Regresi ... 49

b. Analisis Koefisien Korelasi dan Koefisien Determinasi 50 c. Pengujian Hipotesis ... 51

1. Uji Signifikansi Simultan ... 51

2. Uji Parsial ... 53

C. Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 59

C. Saran ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 23

Gambar 4.1 Histogram (sebelum data transformasi) ... 40

Gambar 4.2 Grafik Normal P-Plot (sebelum data transformasi ... 40

Gambar 4.3 Histogram (setelah data transformasi) ... 42

DAFTAR TABEL

Nomor Judul Halaman Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 36 Tabel 4.2 Descriptive Statistics ... 37 Tabel 4.3 Hasil Uji Normalitas Sebelum Transformasi Data ... 39 Tabel 4.4 Hasil Uji Normalitas Setelah Transformasi dengan

Logaritma Natural ... 41 Tabel 4.5 Coefficients untuk Q = f(LN_LEV, LN_DPR, LN_EPS) ... 44 Tabel 4.6 Coefficients Correlations untuk Q = f(LN_LEV, LN_DPR,

LN_EPS) ... 45 Tabel 4.7 Hasil Uji Autokorelasi ... 48 Tabel 4.8 Analisis Hasil Regresi ... 49 Tabel 4.9 Hasil Analisis Koefisien Korelasi dan Koefisien

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Daftar Populasi, Kriteria Perusahaan dan Sampel

Lampiran 2 Data Variabel Penelitian Tahun 2004 (Sebelum Ditransformasi) Data Variabel Penelitian Tahun 2005 (Sebelum Ditransformasi) Data Variabel Penelitian Tahun 2006 (Sebelum Ditransformasi) Data Variabel Penelitian Tahun 2007 (Sebelum Ditransformasi) Lampiran 3 Data Variabel Penelitian Tahun 2004 (Setelah Ditransformasi)

Data Variabel Penelitian Tahun 2005 (Setelah Ditransformasi) Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi) Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi) Lampiran 4 Statistik Deskriptif Sebelum Transformasi

Statistik Deskriptif Setelah Transformasi Lampiran 5 Hasil Uji Normalitas Sebelum Transformasi

Hasil Uji Normalitas Setelah Transformasi Histogram dan Grafik Normal P-Plot Hasil Uji Multikolinearitas

Hasil Uji Heteroskedastisitas Hasil Uji Autokorelasi Lampiran 6 Hasil Uji Hipotesis (Uji t)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kebijakan leverage, kebijakan dividen dan earnings per share terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini adalah kebijakan leverage yang diukur dengan leverage ratio, dan kebijakan dividen yang diukur dengan dividend

payout ratio,serta earning per share sebagai variabel independen, dan nilai

perusahaan yang diukur dengan tobin’s Q sebagai variabel dependen.

Populasi dari penelitian ini adalah 151 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode penelitian dimulai dari tahun 2004 – 2007. Jumlah sampel yang digunakan dalam penelitian ini adalah 11 perusahaan dengan 44 pengamatan. Data yang digunakan adalah data sekunder dengan metode purposive sampling (judgement sampling) sebagai metode penarikan sampel yang digunakan. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Metode analisis yang digunakan untuk melihat dan menganalisis pengaruh kebijakan leverage, kebijakan dividen dan earnings per share terhadap nilai perusahaan adalah analisis deskritif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α=5%. Analisis data menggunakan software pengolahan data statistik yaitu SPSS 15 for Windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel kebijakan leverage, kebijakan dividen dan earnings per share mempunyai pengaruh yang signifikan secara bersama – sama terhadap nilai perusahaan. hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari α (0,000<0,05). Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel kebijakan leverage memiliki pengaruh positif dan signifikan terhadap nilai perusahaan dimana tingkat signifikansinya lebih kecil dari 0,05, sedangkan variabel bebas yang lain, yaitu kebijakan dividen dan earnings per share tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

ABSTRACT

The objective of this research is to know how leverage policy, dividend policy and earnings per share can give the influence in the value of firm in the go public’s manufacturing companies which are listed in The Indonesia Stock Exchange. Variable that used in this research are leverage policy which is measured with leverage ratio, dividend policy which is measured with dividend payout ratio, and earning per share, as independent variable, and value of firm which is measured with tobin’s Q as dependent variable.

Population of this research is implemented to 151 manufacturing companies which is listed in The Indonesia Stock Exchange from 2004 – 2007. The amount of sample in this research are 11 companies with 44 observations. Data of this research which is secondary data with purposive sampling (judgement sampling) method. Analysis method which has been used for this research is multiple regression analysis.

Analysis method that has been used to see and to analyze the influence between leverage policy, dividend policy and earnings per share with firm value was descriptive and statistic analysis. Hypothesis testing by F -test and t-test with

α=5%. Data analysis used statistic software, SPSS 15 for Windows.

The result of this research is confirm that leverage policy, dividend policy and earnings per share give the simultaneous influence which is significant to the firm value. Examined with partially method leverage policy has a significant influence to the firm value. In the other hand, dividend policy and earnings per share didn’t have a significant influence to the firm value.

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pengelolaan perusahaan lazimnya bertujuan untuk memaksimumkan kemakmuran pemegang saham (stockholders). Kemakmuran para pemegang saham dapat dilihat dari nilai perusahaannya, semakin tinggi nilai perusahaan, semakin tinggi pula kemakmuran pemegang saham. Oleh karena itu, nilai perusahaan yang tinggi akan menjadi keinginan para pemilik modal (pemegang saham).

Dewasa ini, dimana perkembangan dunia usaha yang semakin meningkat dan banyaknya persaingan usaha, untuk dapat menarik minat investor, perusahaan dituntut untuk dapat memiliki manajemen yang baik. Manajemen harus dapat menetapkan arah kebijakan yang tepat bagi perusahaannya agar dapat mempertahankan eksistensinya di dalam dunia usaha.

pendanaan, dan keputusan dividen. Dikatakan bahwa kombinasi ketiganya akan memaksimumkan nilai perusahaan (Sutrisno, 2000 : 7).

Di dalam menetapkan keputusan pendanaan, yang sering juga disebut sebagai kebijakan struktur modal, manajer dituntut untuk dapat mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya, yaitu apakah menggunakan sumber dana intern (internal

financing) atau sumber dana ekstern (external financing), yaitu utang. Salah satu

hal yang perlu diperhatikan dalam aktivitas pendanaan adalah kebijakan leverage, yaitu menentukan sampai sejauh mana utang digunakan dalam struktur modal perusahaan.

berkaitan dengan kebangkrutan. Dari temuan ini dapat dikatakan bahwa kebijakan untuk meningkatkan utang memang akan meningkatkan nilai perusahaan, namun akan menurun pada titik tertentu akibat adanya biaya keagenan dan kemungkinan kebangkrutan.

Penelitian Taswan (2003) menyatakan bahwa kebijakan utang berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil riset ini dikatakan konsisten dengan Jensen (1986), yang menyatakan bahwa adanya utang akan mengendalikan penggunaan arus kas bebas (free cash flow) secara berlebihan oleh manajemen. Penelitian Euis Soliha dan Taswan (2002) menemukan bahwa kebijakan utang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan.

Dalam fungsi manajemen lainnya, yaitu keputusan atau kebijakan mengenai dividen, manajer dituntut untuk dapat mempertimbangkan secara tepat apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk ‘laba ditahan’ guna pembiayaan investasi di masa yang akan datang. Pada hakikatnya, kebijakan terhadap dividen atau keputusan pemberian dividen adalah untuk menentukan porsi keuntungan yang akan dibagikan kepada pemegang saham dan yang akan ditahan sebagai bagian dari laba ditahan.

nilai perusahaan. Kebijakan dividen dapat menyebabkan pertentangan antara pemegang saham dan perusahaan atau manajer. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba ditahan yang selanjutnya akan mengurangi total sumber dana intern (internal financing). Sebaliknya, jika perusahaan memilih untuk menahan laba ditahan, maka kemampuan pembentukan dana intern akan semakin besar. Kebutuhan dana pada kenyataannya merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen.

Kebijakan dividen masih merupakan masalah yang mengundang perdebatan karena terdapat lebih dari satu pendapat. Telah banyak penelitian yang dilakukan untuk melihat pengaruh kebijakan dividen terhadap nilai perusahaan dan hasilnya masih kontradiksi. Ada beberapa teori yang muncul berkenaan dengan pengaruh antara kebijakan dividen terhadap nilai perusahaan, di antaranya adalah teori ketidakrelevanan dividen (dividend irrelevance theory) dan teori Bird-in-the hand, yang keduanya saling bertentangan.

Berbeda dengan teori irrelevansi (irrelevance theory), menurut teori

Bird-in-the hand yang diajukan oleh Myron Gordon dan John Lintner (1959), yang

menyatakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran dividen yang tinggi, karena investor menganggap bahwa resiko dividen tidak sebesar kenaikan biaya modal, sehingga investor lebih menyukai keuntungan dalam bentuk dividen daripada keuntungan yang diharapkan dari kenaikan nilai modal.

Selain hal tersebut di atas, hal yang juga dikatakan mempengaruhi nilai perusahaan adalah earnings per share (EPS). Perusahaan harus mampu mempengaruhi harga saham di pasar modal, sehingga memungkinkan perusahaan untuk dapat meningkatkan nilai perusahaan melalui peningkatan nilai saham yang diperdagangkan di pasar modal. Earnings Per Share (EPS) menunjukkan kemampuan perusahaan dalam menghasilkan laba per saham yang merupakan indikator fundamental. Menurut penelitian Taranika (2009), earnings per share dikatakan berpengaruh signifikan terhadap harga saham, yang berarti bahwa semakin tinggi earnings per share suatu perusahaan berarti semakin tinggi minat investor terhadap saham perusahaan tersebut.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, masalah yang muncul dapat dirumuskan sebagai berikut :

1. Apakah kebijakan leverage berpengaruh terhadap nilai perusahaan? 2. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan? 3. Apakah earnings per share berpengaruh terhadap nilai perusahaan? 4. Apakah kebijakan leverage, kebijakan dividen dan earnings per share

secara bersama – sama berpengaruh terhadap nilai perusahaan?

C. TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh kebijakan leverage terhadap nilai perusahaan.

2. Untuk mengetahui pengaruh kebijakan dividen terhadap nilai perusahaan.

3. Untuk mengetahui pengaruh earnings per share terhadap nilai perusahaan.

4. Untuk mengetahui pengaruh kebijakan leverage, kebijakan dividen dan

D. MANFAAT PENELITIAN

Beberapa manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan peneliti, khususnya mengenai pengaruh kebijakan leverage, kebijakan dividen dan earnings per share terhadap nilai perusahaan.

2. Bagi perusahaan, dapat digunakan sebagai bahan referensi dan informasi di dalam menerapkan kebijakan keuangannya dalam rangka meningkatkan nilai perusahaannya.

3. Bagi investor, sebagai bahan masukan di dalam mempertimbangkan pemilihan investasi yang direncanakan.

4. Bagi akademisi, diharapkan hasil penelitian ini dapat dijadikan bahan referensi dalam penelitian – penelitian selanjutnya, khususnya yang berkaitan dengan kebijakan leverage, kebijakan dividen dan earnings

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN TEORITIS

1. Kebijakan Leverage (Leverage Policy)

Menurut Brigham dan Houston (2001 : 14), leverage keuangan (financial

leverage) merupakan suatu ukuran yang menunjukkan sampai sejauh mana

sekuritas berpenghasilan tetap (utang dan saham preferen) digunakan dalam stuktur modal perusahaan. Adapun stuktur modal (capital structure) adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh utang, ekuitas saham preferen dan saham biasa (Horne dan Wachowicz, 1998: 475). Struktur modal yang baik dan tepat diharapkan mampu untuk memaksimalkan harga saham perusahaan. Pada umumnya ada dua jenis leverage, yaitu leverage operasi (operating leverage) dan leverage keuangan

(financial leverage), yang dimaksud leverage dalam penelitian ini adalah leverage

keuangan (financial leverage). Leverage keuangan menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. Apabila perusahaan tidak mempunyai leverage atau leverage factor = 0, artinya perusahaan dalam beroperasi menggunakan sepenuhnya modal sendiri atau tanpa menggunakan utang. Semakin rendah leverage factor maka semakin rendah resiko yang dihadapi perusahaan apabila kondisi ekonomi merosot.

pandangan yang terus diperdebatkan oleh ahli-ahli keuangan di dunia. Pandangan pertama dikemukakan oleh Modigliani dan Miller yang mengatakan bahwa struktur modal tidak mempengaruhi nilai perusahaan. Pandangan kedua dikenal dengan pandangan yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Pandangan ini diwakili oleh dua teori yaitu Trade off Theory dan

Pecking Order Theory.

a. Pendekatan Modigliani dan Miller

Dua ekonom ini berpendapat bahwa proses yang membuat harga saham (atau nilai perusahaan) bagi perusahaan yang tidak menggunakan utang maupun yang menggunakan utang adalah sama saja (Said dan Pudjiastuti, 1996 : 297).

Dasar dari teori ini adalah bahwa nilai perusahaan tidak dipengaruhi oleh bagaimana perusahaan itu dibiayai, tidak peduli apakah perusahaan dikembangkan dengan menjual saham atau utang, dan tidak peduli bagaimana kebijakan dividen yang digunakan (dengan asumsi tidak ada pajak, biaya kebangkrutan, asimetri informasi, dan di dalam pasar yang sempurna).

Dengan kata lain, utang atau leverage dari suatu perusahaan tidak mempengaruhi nilai perusahaan, sebab semakin besar penggunaan utang akan semakin besar pula resikonya dan berarti biaya modal sendiri akan bertambah.

b. Trade Off Theory

Trade off theory dari struktur modal mengacu pada bagaimana sebuah

ini menyatakan bahwa perusahaan menyeimbangkan manfaat dari pendanaan dengan utang, dengan suku bunga dan biaya kebangkrutan yang tinggi (Frank dan Goyal, 2007 : 7). Teori ini juga menjelaskan bahwa peningkatan utang akan mampu meningkatkan nilai perusahaan, sebab pembayaran bunga yang dapat dikurangkan dari perhitungan pajak (tax deductable), selama posisi utang dalam struktur modal masih berada di bawah target struktur modal yang optimal.

Kebijakan struktur modal melibatkan perimbangan (trade off) antara risiko dan tingkat pengembalian, sebagaimana yang dikemukakan oleh Brigham dan Houston (2001 : 5) yaitu :

• Menggunakan lebih banyak utang berarti memperbesar resiko yang ditanggung pemegang saham.

• Menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan.

Hubungan empiris dari teori trade off telah seringkali dipertanyakan. Menurut Miller (1977), jika teori trade off itu benar, maka perusahaan harus memiliki tingkat utang yang lebih tinggi dari kenyataannya. Kritikan terhadap teori ini juga dikemukakan oleh Myers (1984), yang kemudian memberikan teori baru yang disebut pecking order theory.

c. Pecking Order Theory

mengemukakan bahwa adanya kecenderungan perusahaan untuk menentukan pemilihan sumber pendanaan atas dasar hierarki resiko (pecking order). Pecking

order theory adalah salah satu resiko yang mendasarkan pada asimetri informasi,

dimana akan mempengaruhi struktur modal perusahaan dengan cara membatasi akses pada sumber pendanaan dari luar. Dengan kata lain, pecking order theory menyatakan bahwa perusahaan cenderung mempergunakan ekuitas internal

(internal equity) terlebih dahulu, dan apabila memerlukan pendanaan eksternal

(external finance), maka perusahaan akan mengeluarkan debt sebelum

menggunakan ekuitas eksternal (external equity).

Dengan demikian dapat dikatakan bahwa, semakin tinggi proporsi utang, maka akan semakin tinggi harga saham, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil daripada biaya yang ditimbulkannya. Hal ini disebabkan oleh tingkat leverage keuangan yang semakin tinggi akan memerlukan tingkat laba yang semakin tinggi pula, sehingga meskipun leverage keuangan mungkin cukup baik dan mungkin meningkatkan laba per saham, tingkat laba yang diperlukan untuk leverage tersebut akan semakin tinggi, yang dapat mendorong turunnya harga saham biasa. Biaya tak langsung karena jumlah utang yang lebih banyak mungkin akan meningkatkan biaya permodalan, yang pada akhirnya akan menurunkan nilai perusahaan.

untuk meningkatkan kekuatan perusahaan untuk membiayai investasinya, dan mempunyai tiga implikasi penting, yaitu :

1. Memperoleh dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

2. Kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka resiko perusahaan sebagian besar ada pada kreditor.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga,maka pengembalian atas modal pemilik akan lebih besar, atau “leveraged”.

Financial leverage merupakan rasio untuk mengukur seberapa besar

aktiva perusahaan dibiayai dengan utang. Penggunaan financial leverage dikatakan menguntungkan (favourable financial leverage) jika pendapatan yang diperoleh dari penggunaan dana tersebut lebih besar daripada beban tetapnya, dan sebaliknya, financial leverage dikatakan merugikan jika perusahan tidak dapat memperoleh pendapatan sebesar beban tetap akibat bertambahnya utang tersebut. Oleh sebab itu, ukuran financial leverage biasanya dilihat dengan rasio antara total utang dengan total ekuitas (debt to equity ratio) atau rasio antara total utang dengan total asset (debt to asset ratio), dan dalam penelitian ini, leverage keuangan dihitung dengan debt to asset ratio atau leverage ratio .

2. Kebijakan Dividen (Dividend Policy)

Menurut Kieso et al (1998 : 634), “a dividend is a distribution by a

Sundjaja (2002 : 341), “kebijakan dividen perusahaan (dividend policy) adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen”. Dikatakan bahwa kebijakan dividen harus diformulasikan dengan memperhatikan tujuan untuk memaksimalisasi kekayaan dari pemilik perusahaan dan untuk pembiayaan yang cukup.

Ketika sebuah perusahaan memperoleh laba bersih (net income) dan tingkat arus kas pada suatu periode tertentu, manajemen dihadapkan pada keputusan pemanfaatan laba tersebut. Dua alternatif penggunaan utama laba adalah : (1) dibagikan sebagai dividen, atau (2) ditahan sebagai laba ditahan

(retained earnings). Keputusan inilah yang dikenal sebagai kebijakan dividen,

yaitu menentukan seberapa besar atau proporsi laba yang akan dibagikan sebagai dividen.

Dalam Sundjaja (2002 : 341-344), ada tiga jenis kebijakan dividen yaitu: • Kebijakan dividen rasio pembayaran konstan

(constant-payout-ratio dividend policy), yaitu bahwa pembayaran dividen didasarkan

dalam persentase tertentu dari pendapatan yang dibayarkan kepada pemilik setiap periode pembagian dividen. Salah satu indikator kebijakan ini adalah dengan rasio pembayaran dividen (dividend

payout ratio), yang adalah persentase dari setiap rupiah yang

dihasilkan, yang dibagikan kepada pemilik saham dalam bentuk tunai ; dihitung dengan membagi dividen kas per saham dengan laba per saham.

• Kebijakan dividen teratur (regular dividend policy), yaitu kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam setiap periode. Kebijakan ini digunakan dengan menggunakan target rasio pembayaran dividen

(target dividend-payout ratio).

• Kebijakan dividen rendah teratur dan ditambah ekstra

(low-regular-and-extra dividend policy), yaitu kebijakan dividen yang

Dalam dunia keuangan, pada dasarnya terdapat tiga konsep tentang kebijakan dividen, yaitu :

a. Teori Irrelevansi Dividen (Irrelevance Theory)

Brigham dan Houston (2001 : 66) menuliskan bahwa “beberapa kalangan berpendapat bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham perusahaan ataupun nilai perusahaan.” Oleh karena kebijakan dividen tidak mempunyai pengaruh yang signifikan, maka dikatakan bahwa kebijakan dividen tidak relevan. Pendukung utama teori irrelevansi dividen (dividend

irrelevance theory) ini adalah Merton H.Miller dan Franco Modigliani, sehingga

teori ini juga biasa disebut sebagai teori MM. Teori MM, menunjukkan bahwa dalam dunia yang sempurna (ada kepastian, tidak ada pajak, tidak ada biaya transaksi dan tidak ada pasar lain yang sempurna), dikatakan bahwa nilai dari suatu perusahaan tidak dipengaruhi oleh distribusi dividen. Menurut teori ini, seperti yang dikutip dari Sundjaja (2002 : 337) bahwa nilai perusahaan ditentukan oleh kemampuan menghasilkan laba dan resiko dari aktiva (investasi) dan cara ini memisahkan antara dividen dan dana internal yang ditahan yang tidak mempengaruhi nilai perusahaan.

Sesuai dengan teori ini, maka perusahaan tidak harus menerapkan kebijakan dividen.

b. Teori Relevansi Dividen (Bird-in-the-hand Theory)

(2001 : 67) bahwa ”nilai perusahaan dapat dimaksimalkan dengan menentukan pembagian dividen yang tinggi.” Teori relevansi dividen oleh Gordon dan Lintner ini dikenal dengan teori bird-in-the-hand. Dikatakan bahwa pemegang saham menyukai dividen sekarang dan ada hubungan langsung antara kebijakan dividen dan nilai pasarnya. Dasar pemikirannya adalah bahwa investor umumnya menghindari resiko dan dividen yang diterima sekarang memiliki resiko yang jauh lebih kecil daripada dividen yang diterima dimasa yang akan datang. Pembayaran dividen sekarang dipercaya dapat mengurangi ketidakpastian investor. Sebaliknya, jika dividen dikurangi atau tidak dibayarkan, tingkat ketidakpastian investor akan meningkat dan menyebabkan peningkatan pengembalian yang diinginkan serta mengurangi nilai saham. Karenanya, sesuai dengan teori ini, maka setiap perusahaan harus mengembangkan kebijakan dividennya untuk dapat memaksimalkan nilai perusahaannya.

c. Tax Preference Theory

Menurut teori ini, investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi. Para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi. (Brigham dan Houston, 2001 : 68).

pendekatan baru yang lebih relevan dan lebih mampu menjelaskan kebijakan dividen dalam dunia bisnis, yaitu signalling theory. Pengumuman dividen diyakini mempunyai informasi dan membawa sinyal tentang laba bersih saat ini dan potensi perusahaan di masa mendatang. Model signaling dibangun sebagai upaya memaksimumkan nilai perusahaan lewat pembayaran dividen dengan asumsi ada asymmetric information antara manajer dan pemegang saham. Model ini muncul berdasarkan pada ide bahwa manajer perusahaan yang prospek keuangannya benar-benar bagus tidak dapat menyampaikan informasi yang handal kepada uninformed investors dengan ‘tanpa biaya’, karena penyampaian informasi tanpa biaya dari perusahaan bagus akan dapat ditiru oleh perusahaan yang prospeknya tidak bagus. Penggagas awal teori sinyal dan asymmetric

information yaitu Ackerlof, Spence dan Stiglitz (Arifin, 2005:13).

3. Laba per saham (Earnings Per Share)

Laba per saham (earnings per share) merupakan rasio yang menunjukkan bagian laba untuk setiap saham. Earnings per share menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Data

earnings per share biasanya digunakan oleh pemegang saham dan investor yang

potensial untuk mengevaluasi profitabilitas dari suatu perusahaan. Semakin tinggi nilai earnings per share tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.

Earnings per share merupakan salah satu indikator yang dapat

ditentukan oleh laba. Dalam Kieso (1998 :153) dikatakan bahwa earnings per

share hanya dilaporkan untuk saham biasa.

Berdasarkan penelitian terdahulu diperoleh hasil bahwa earnings per share berpengaruh signifikan terhadap harga saham (Taranika, 2009), yang berarti bahwa para investor akan menilai suatu saham dari tingkat profitabilitas setiap sahamnya. Perusahaan akan menilai lebih perusahaan yang memiliki earnings per

share yang tinggi.

4. Nilai Perusahaan (Firm Value)

Salah satu tujuan perusahaan adalah untuk memaksimalisasi nilai perusahaannya. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan atau pemegang saham, sebab dengan nilai yang tinggi berarti menunjukkan kemakmuran pemegang saham juga tinggi. Nilai perusahaan dapat tercermin melalui harga saham. Semakin tinggi harga saham berarti kemakmuran pemegang saham akan meningkat. Harga pasar saham juga menunjukkan nilai perusahaan. Pada dasarnya harga saham dihitung dari nilai sekarang dividen yang akan diterima, jadi semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu untuk memaksimalkan kemakmuran pemegang saham.

ekspektasi nilai total perusahaan (harga pasar ditambah dengan nilai pasar utang, atau sama dengan ekspektasi harga pasar aktiva).”

Nilai perusahaan mencerminkan kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktivitas pendanaan), kemampuan manajemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas investasi) dan kemampuan manajemen operasi dalam mengefisienkan proses produksi dan distribusi (aktivitas operasi) perusahaan.

Dalam penelitian ini, nilai perusahaan diukur dengan rasio Tobin’s Q (Q

ratio). Rasio ini dikembangkan oleh James Tobins (1969) dari Yale University,

penerima Nobel di bidang ekonomi, yang memberikan hipotesa bahwa kombinasi dari nilai pasar seluruh perusahaan dalam pasar modal harus sama dengan biaya penggantinya (replacement costs). Q ratio merupakan rasio yang membandingkan nilai pasar saham perusahaan dengan nilai bukunya. Rasio ini dihitung dengan membagi nilai pasar (market value) perusahaan dengan nilai pengganti dari asset perusahaan (replacement value of firm’s asssets).

pengambilan keputusan investasi dalam model Tobin’Q

Leverage keuangan dikatakan berpengaruh terhadap nilai perusahaan, semakin tinggi proporsi utang, maka akan semakin tinggi harga saham, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil daripada biaya yang ditimbulkannya (Taswan, 2002). Kebijakan dividen juga dapat mempengaruhi harga saham, karena kecenderungan para investor yang menganggap bahwa pembayaran dividen adalah sebagai suatu sinyal bahwa perusahaan optimis terhadap kinerjanya di masa yang akan datang.

B. TINJAUAN PENELITIAN TERDAHULU

Beberapa penelitian terdahulu terkait dengan judul penelitian ini adalah sebagai berikut :

Peneliti Judul Tahun Variabel yang

Diteliti Hasil Penelitian Euis

Soliha & Taswan

Pengaruh Kebijakan Utang terhadap Nilai Perusahaan serta Beberapa Faktor yang

Mempengaruhinya

2002 Variabel

Dependen : nilai perusahaan. Variabel Independen : kebijakan utang dan insider ownership Kebijakan utang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (Price Book Value).

Taswan Analisis Pengaruh

Insider Ownership,

Kebijakan Utang dan Kebijakan Dividen terhadap Nilai Perusahaan serta Faktor-Faktor yang Mempengaruhinya 2003 Variabel

Independen : insider ownership, kebijakan dividen, risk, profit, growth, size, kebijakan utang. berpengaruh positif dan signifikan terhadap nilai perusahaan (Price Book Value). Untung Wahyudi & Hartini Pawestri Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan Perusahaan dengan Keputusan Keuangan Sebagai Variabel Intervening

2007 Variabel

Dependen : nilai perusahaan. Variabel Independen : struktur kepemilikan manajerial, struktur kepemilikan institusional, keputusan investasi, keputusan pendanaan dan kebijakan dividen. Pengaruh kebijakan dividen terhadap nilai perusahaan tidak signifikan, sehingga hasil penelitian ini sejalan dengan teori irrelevansi dividen yang dikemukakan oleh MM (1961).

Taranika Intan

Pengaruh Dividend

Per Share dan Earnings Per Share

Terhadap Harga Saham pada Perusahaan Go Publik di Bursa Efek Indonesia

2009 Variabel

Dependen : harga saham

Variabel Independen : EPS dan DPS

Pengujian terhadap sampel memperoleh kesimpulan bahwa EPS berpengaruh signifikan terhadap harga saham

Penelitian ini merupakan penelitian replikasi karena hasil penelitian yang diperoleh masih saja berbeda-beda dan tidak konsisten satu sama lain. Penelitian ini menggunakan indikator penilaian yang berbeda dalam pengukuran variabel yang akan diteliti. Apabila penelitian sebelumnya menggunakan Debt to Equity

Market to Book Value Ratio (MBVR) untuk mengukur nilai perusahaan, maka

dalam penelitian ini utang diukur dengan menggunakan Leverage Ratio dan nilai perusahaan diukur dengan menggunakan rasio Tobin’s Q (Q ratio).

C. KERANGKA KONSEPTUAL DAN HIPOTESIS 1. Kerangka Konseptual Penelitian

Dari pemaparan di atas, dapat diketahui bahwa kebijakan leverage terkait dengan nilai perusahaan. Semakin tinggi proporsi utang, maka akan semakin tinggi harga saham. Namun, pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil dari biaya yang ditimbulkannya.

Jensen dan Meckling (1976) dalam Zaenal Arifin (2005 : 12), mengatakan bahwa perusahaan dapat mengatasi masalah keagenan atau mengurangi biaya agensi di perusahaannya dengan melakukan pembatasan atas tindakan-tindakannya (bonding) yaitu mengurangi arus kas berlebih dengan mengalirkan sebagian arus kas kembali ke pemegang saham melalui dividen yang tinggi atau pembelian kembali saham, atau alternatif lain adalah menggeser struktur modal ke arah lebih banyak menggunakan utang dengan harapan persyaratan pelunasan utang yang lebih tinggi akan memaksa manajer untuk lebih disiplin (Brigham dan Houston, 2001 : 38). Dengan mengatasi masalah keagenan, maka diharapkan investor akan menilai lebih kepada perusahaan - perusahaan tersebut.

bahwa perusahaan memiliki prospek atau masa depan yang cerah, demikian sebaliknya, apabila pembayaran dividen turun atau ditiadakan sama sekali, maka hal ini akan dipandang sebagai prospek perusahaan yang buruk. Oleh karena itu, perusahaan harus dapat memperhatikan tentang kebijakan dividennya, sebab investor akan menilai lebih kepada perusahaan yang melakukan pembayaran dividen dengan tepat dan teratur.

Berdasarkan penelitian terdahulu diperoleh hasil bahwa earnings per share berpengaruh signifikan terhadap harga saham (Taranika, 2009), yang berarti bahwa para investor akan menilai suatu saham dari tingkat profitabilitas setiap sahamnya. Informasi earnings per share merupakan hal utama yang perlu diperhatikan dan dijadikan tolak ukur yang lebih baik oleh investor dalam membuat keputusan investasinya, sehingga hal tersebut akan mempengaruhi harga saham, dimana apabila investor menganggap bahwa angka earnings per share perusahaan cukup baik dan akan menghasilkan return yang sepadan dengan resiko yang akan ditanggungnya, maka permintaan terhadap saham perusahaan tersebut akan meningkat.

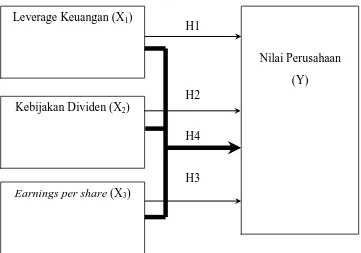

Nilai Perusahaan (Y)

Leverage Keuangan (X1)

Kebijakan Dividen (X2)

Earnings per share (X3)

H1

H2

H4

[image:37.595.113.474.122.375.2]H3

Gambar 2.1 Kerangka Konseptual Penelitian

2. Hipotesis

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu yang telah dikemukakan di atas, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : kebijakan leverage berpengaruh terhadap nilai perusahaan H2 : kebijakan dividen berpengaruh terhadap nilai perusahaan H3 : earnings per share berpengaruh terhadap nilai perusahaan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30), “desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”. Penelitian ini menguji pengaruh kebijakan leverage (Leverage Ratio), kebijakan dividen (Dividend Payout Ratio) dan laba bersih per saham (Earnings Per Share) terhadap nilai perusahaan

(Tobin’s Q).

B. Teknik Penentuan Sampel

Menurut Cooper dan Emory (1996 : 214), “ populasi adalah seluruh kumpulan elemen yang dapat kita gunakan untuk membuat beberapa kesimpulan.” Populasi penelitian ini adalah perusahaan-perusahaan dalam kelompok industri manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2004-2007. Populasi dalam penelitian ini berjumlah 151 perusahaan manufaktur (Indonesia Capital

Market Directory, 2008).

Pemilihan sampel penelitian didasarkan pada metode nonprobability

berdasarkan kriteria atau pertimbangan tertentu (Jogiyanto, 2004 : 79). Adapun kriteria pengambilan sampel yang ditetapkan peneliti adalah sebagai berikut : 1. Perusahaan sampel terdaftar di Bursa Efek Indonesia tahun 2004, 2005, 2006

dan 2007 dalam kelompok industri manufaktur dan tidak delisting dari Bursa Efek Indonesia selama periode pengamatan (2004-2007).

2. Perusahaan sampel melakukan pembayaran dividen kas (tunai) selama empat tahun berturut-turut yaitu pada tahun 2004, 2005, 2006, dan 2007.

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

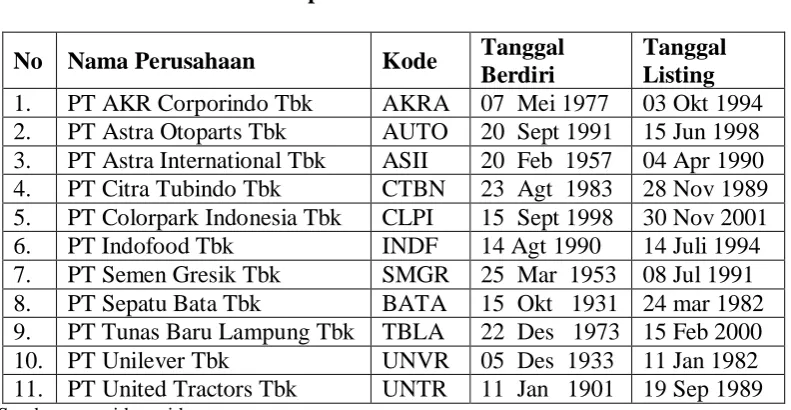

[image:39.595.114.510.500.690.2]Berdasarkan karateristik penarikan sampel diatas, maka perusahaan yang menjadi sampel penelitian ini berjumlah 11 perusahaan dengan 44 pengamatan. Sampel perusahaan tersebut antara lain:

Tabel 3.1

SAMPEL PERUSAHAAN MANUFAKTUR

No Nama Perusahaan Kode Emiten Tanggal Listing 1 PT Akra Corporindo Tbk AKRA 03 Okt 1994 2 PT Astra Otoparts Tbk AUTO 15 Jun 1998 3 PT Astra International Tbk ASII 04 Apr 1990

4 PT Citra Tubindo Tbk CTBN 28 Nov 1989

5 PT Colorpak Indonesia Tbk CLPI 30 Nov 2001

6 PT Indofood Tbk INDF 14 Jul 1994

7 PT Semen Gresik Tbk SMGR 08 Jul 1991

8 PT Sepatu Bata Tbk BATA 24 Mar 1982

9 PT Tunas Baru Lampung Tbk TBLA 15 Feb 2000

10 PT Unilever Tbk UNVR 11 Jan 1982

11 PT United Tractors Tbk UNTR 19 Sep 1989 Sumber:

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesian Capital Market Directory

(ICMD) 2008 dan situs resm

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Pola penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data sekunder diperoleh dari media internet dengan cara mendownload melalui situs

Market Directory (ICMD) 2008 untuk memperoleh data mengenai laporan

keuangan yang dibutuhkan dalam penelitian.

E. Definisi Operasional Nama

Variabel Definisi Operasional Variabel

Terikat (Dependen)

Nilai perusahaan

(Firm Value)

Dalam penelitian Sugihen (2003), dikatakan bahwa “nilai perusahaan adalah ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) dan / atau ekspektasi nilai total perusahaan (harga pasar ditambah dengan nilai pasar utang, atau sama dengan ekspektasi harga pasar aktiva).” Variabel

Bebas

Kebijakan Leverage

Ratio) (utang dan saham preferen) digunakan dalam stuktur modal perusahaan. Kemampuan

perusahaan untuk memenuhi kewajiban atau utang terlihat dari nilai leverage ratio.

Kebijakan Dividen

(Dividend Policy)

Kebijakan dividen (dividend policy) adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen.

Laba per saham

(Earnings Per Share)

Earnings per share merupakan rasio yang

menunjukkan bagian laba untuk setiap saham.

Earnings per share merupakan salah satu

indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya earnings per

share ditentukan oleh laba.

F. Pengukuran Variabel

1. Nilai Perusahaan (Firm Value)

Dalam penelitian ini nilai perusahaan dihitung dengan Tobin’s Q (Q

ratio). Dalam Kee dan Stephen (1994), Q ratio secara sederhana dihitung dengan

formula sebagai berikut :

Keterangan :

CP = Closing Price (harga saham pada saat penutupan)

NUM = Number of Share Outstanding (jumlah saham yang beredar pada saat penutupan)

PS = Preferred Stock (nilai saham preferen)

TA = Total Assets (jumlah aktiva keseluruhan)

2. Kebijakan Leverage (Leverage Ratio)

Leverage ratio mengukur sejauh mana perusahaan dibiayai oleh utang.

Leverage Ratio merupakan perbandingan antara utang dan aktiva yang

menunjukkan besarnya bagian aktiva yang diperoleh atau didanai oleh utang dan yang termasuk dalam perhitungan utang adalah kewajiban lancar dan semua obligasi (utang jangka panjang). Supaya aman, porsi utang harus lebih kecil dari aktiva, berarti semakin kecil nilai rasio utang atas aktiva, maka akan semakin aman. Rumus leverage ratio adalah :

Keterangan :

Total Debts = Jumlah utang keseluruhan

Total Assets = Jumlah aktiva keseluruhan

3. Kebijakan Dividen (Dividend Policy)

pendapatan bersih setelah dikurangi pajak dan pembayaran bunga pinjaman. Semakin tinggi Dividend Payout Ratio (DPR), maka akan semakin kecil porsi dana yang tersedia untuk ditanamkan kembali ke perusahaan sebagai laba ditahan.

Secara matematis kebijakan dividen, dalam hal ini dividend payout ratio diformulasikan sebagai berikut :

Keterangan :

Div. per share it = Dividen dibayarkan oleh perusahaan i pada periode t pada setiap lembar saham

EAT per share it = Besarnya earning per share pada perusahaan i periode

4. Laba per saham (Earnings per Share)

Earnings per share dihitung dengan perbandingan antara laba bersih

setelah pajak (Earning After Tax) dengan jumlah saham yang beredar, yang dapat diformulasikan sebagai berikut :

Keterangan :

EAT = Earnings After Tax (laba bersih setelah pajak)

G. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS 15.0. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi, variabel pengganggu atau residual memiliki distribusi normal. Apabila model regresi tidak berdistribusi normal, maka uji statistik (uji t dan F) akan menjadi tidak valid. Dalam Ghozali (2005 : 110), untuk mendeteksi apakah residual berdistribusi normal atau tidak dapat dilakukan dengan dua cara, yaitu melalui uji statistik dan analisis grafik.

b. Uji multikoliniearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik adalah model regresi yang tidak terjadi korelasi di antara variabel independennya (Ghozali, 2005 : 91).

mendeteksi ada atau tidaknya gejala multikolinieritas adalah dengan melihat korelasi di antara variabel independen. Suatu model dikatakan terdapat gejala multikolinearitas jika korelasi di antara variabel independen lebih besar dari 0,9 atau 90% (Ghozali, 2005 : 91).

c. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu yang dapat dilakukan untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik plot.

Dasar analisisnya adalah sebagai berikut (Ghozali, 2005:105) : 1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif,

b. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

c. angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Analisis Regresi

Analisis regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksi melalui variabel independen secara individual. Analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependen dapat dilakukan dengan menaikkan dan menurunkan keadaan variabel independen.

interaktif (saling mempengaruhi) antara variabel-variabel tersebut, sehingga penelitian ini menggunakan analisis regresi berganda (multiple regression). Persamaan atau model ekonometriknya adalah sebagai berikut :

Υ = α + β1X1 + β2X2 + β3X3 + ε

Dimana :

Υ = Nilai Perusahaan (Tobins’Q)

α = Konstanta

β1, β2, β3 = Koefisien Regresi

X1 = Kebijakan Leverage (LEV) X2 = Kebijakan Dividen (DPR) X3

3. Pengujian Hipotesis

= Earnings Per Share (EPS)

ε = Error

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji signifikansi simultan (F test) dan uji parsial (t test).

1. Uji Signifikansi Simultan (F- test)

• Ho : b1=b2=b3

• H

=0, artinya variabel X yang terdapat pada model bukan penjelas yang signifikan terhadap variabel Y..

a : bi ≠ b2 ≠b3 ≠0, artinya variabel variabel X yang terdapat pada

model merupakan penjelas yang signifikan terhadap variabel Y.

Untuk menguji hipotesis digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut :

1. Quick Look : bila nilai F lebih besar dari 4 maka Ho dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain, Ha

2. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai F

diterima, yaitu bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

hitung lebih besar daripada nilai Ftabel (F* > Ft), maka Ho ditolak dan Ha

(Ghozali, 2005 : 84)

2. Uji Parsial (t-Test)

Uji parsial atau uji signifikansi parameter individual (t-Test) menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen, atau dengan kata lain digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Cara melakukan uji t adalah sebagai berikut :

diterima, artinya bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

1. Quick Look : bila jumlah degree of freedom (df) adalah 20 atau lebih, dan

derajat kepercayaannya (α) sebesar 5%, maka Ho dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain, Ha

2. Membandingkan nilai statistik t dengan titik kritis menurut tabel. Bila nilai t

diterima, yaitu bahwa suatu variabel dependen secara individual mempengaruhi variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan – perusahaan manufaktur yang go

public, yang terdaftar di Bursa Efek Indonesia. Pada tanggal 1 Desember 2007,

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) resmi berganti nama menjadi Bursa Efek Indonesia (BEI). Pada tahun 2004-2007, perusahaan-perusahaan yang dijadikan sampel masih terdaftar di Bursa Efek Jakarta (BEJ), tetapi karena data penelitian diambil pada tahun 2009, maka peneliti menggunakan nama Bursa Efek Indonesia (BEI).

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 15.0. Prosedur dimulai dengan memasukkan

memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2004-2007. Berikut ini merupakan daftar sampel perusahaan yang diteliti :

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No Nama Perusahaan Kode Tanggal

Berdiri

Tanggal Listing 1. PT AKR Corporindo Tbk AKRA 07 Mei 1977 03 Okt 1994 2. PT Astra Otoparts Tbk AUTO 20 Sept 1991 15 Jun 1998 3. PT Astra International Tbk ASII 20 Feb 1957 04 Apr 1990 4. PT Citra Tubindo Tbk CTBN 23 Agt 1983 28 Nov 1989 5. PT Colorpark Indonesia Tbk CLPI 15 Sept 1998 30 Nov 2001 6. PT Indofood Tbk INDF 14 Agt 1990 14 Juli 1994 7. PT Semen Gresik Tbk SMGR 25 Mar 1953 08 Jul 1991 8. PT Sepatu Bata Tbk BATA 15 Okt 1931 24 mar 1982 9. PT Tunas Baru Lampung Tbk TBLA 22 Des 1973 15 Feb 2000 10. PT Unilever Tbk UNVR 05 Des 1933 11 Jan 1982 11. PT United Tractors Tbk UNTR 11 Jan 1901 19 Sep 1989 Sumber:www.idx.co.id

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari berupa data keuangan sampel perusahaan manufaktur dari tahun 2004 sampai tahun 2007 yang dijabarkan dalam bentuk statistik.

dari variabel tersebut dari sampel perusahaan manufaktur selama periode 2004 sampai dengan tahun 2007 disajikan dalam tabel 4.2 berikut :

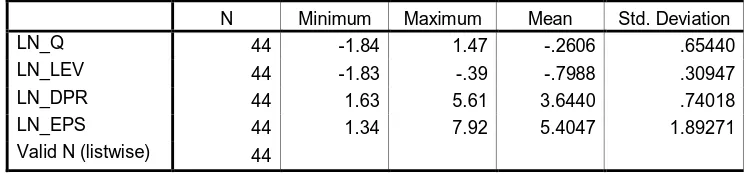

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Selama Tahun 2004 sampai Tahun 2007

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_Q 44 -1.84 1.47 -.2606 .65440

LN_LEV 44 -1.83 -.39 -.7988 .30947

LN_DPR 44 1.63 5.61 3.6440 .74018

LN_EPS 44 1.34 7.92 5.4047 1.89271

[image:51.595.124.498.284.371.2]Valid N (listwise) 44

Tabel di atas menunjukkan bahwa variabel Q dan LEV, memiliki nilai minimum negatif, sedangkan variabel lainnya DPR dan EPS bernilai positif. Untuk nilai maksimum hampir semua variabel memiliki nilai yang positif, kecuali variabel LEV. Akan tetapi hal ini tidak menunjukkan bahwa Tobins’Q, DPR dan EPS selalu positif karena nilai diatas merupakan hasil pengolahan data yang telah ditransformasikan dengan menggunakan logaritma natural (LN_), dimana data yang bernilai negatif secara otomatis akan dihapuskan.

Berikut ini perincian data deskriptif yang telah diolah:

c) Variabel LN_LEV memiliki nilai minimum -1,83 dan maksimum -0,39 dengan rata-rata LEV sebesar -0,7988 dan standar deviasi sebesar 0.30947 dengan jumlah data sebanyak 44.

d) Variabel LN_DPR memiliki nilai minimum 1,63 dan maksimum 5,61 dengan rata-rata DPR sebesar 3,6440 dan standar deviasi sebesar 0,74018 dengan jumlah data sebanyak 44.

e) Variabel LN_EPS memiliki nilai minimum 1,34 dan maksimum 7,92 dengan rata-rata EPS sebesar 5,4047 dan standar deviasi sebesar 1,89271 dari jumlah data yang ada, yaitu sebanyak 44.

2. Uji Asumsi Klasik a. Uji Normalitas

Dalam Ghozali (2005 : 110), untuk mendeteksi apakah residual berdistribusi normal atau tidak dapat dilakukan dengan dua cara, yaitu melalui uji statistik dan analisis grafik. Uji statistik yang digunakan untuk menguji normalitas data dalam penelitian ini adalah dengan menggunakan uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dan melalui analisis grafik, yaitu dengan melihat

grafik histogram dan grafik normal probability plot.

Uji statistik yang digunakan untuk menguji normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

[image:53.595.161.465.255.483.2]

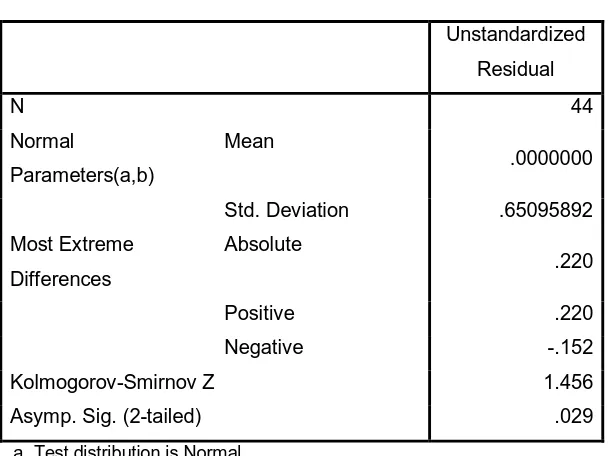

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 44

Normal

Parameters(a,b)

Mean

.0000000

Std. Deviation .65095892

Most Extreme

Differences

Absolute

.220

Positive .220

Negative -.152

Kolmogorov-Smirnov Z 1.456

Asymp. Sig. (2-tailed) .029

a Test distribution is Normal. b Calculated from data.

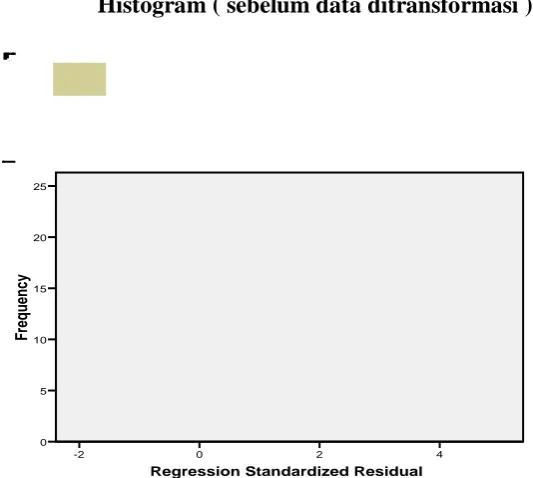

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 1,456 dan signifikansi pada 0,029 maka disimpulkan data tidak terdistribusi secara normal karena p = 0,029 < 0,05.

Data yang tidak terdistribusi secara normal tersebut juga dapat dilihat melalui analisis grafik, yaitu grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal, dan dengan melihat grafik

normal probability plot yang membandingkan distribusi kumulatif dari distribusi

Regression Standardized Residual

4 2

0 -2

Frequency

25

20

15

10

5

0

Histogram Dependent Variable: Q

Mean =-9.63E-17 Std. Dev. =0.964N =44

ed

C

um

P

rob

1.0

0.8

0.6 Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Q

[image:54.595.154.421.215.454.2]Grafik histogram dan normal probability plot dapat dilihat dari Gambar 4.1 dan Gambar 4.2 berikut ini :

Gambar 4.1

Histogram ( sebelum data ditransformasi )

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data tidak normal karena grafik histogram menunjukkan distribusi data tidak mengikuti garis diagonal yaitu menceng ke kiri (positive skewness).

Gambar 4.2

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal probability plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak menjauh dari garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi tidak terdistribusi secara normal. Dari hasil uji normalitas dengan Kolmogorov-Smirnov (K-S), grafik histogram dan grafik normal probability plot menunjukkan bahwa data tidak terdistribusi secara normal.

Data yang tidak berdistribusi secara normal harus terlebih dahulu ditransformasi menjadi normal agar tidak hasil uji statistik tidak terdegradasi (Ghozali, 2005 : 28, 32). Untuk mengubah nilai residual tersebut agar berdistribusi secara normal, maka terlebih dahulu penulis melakukan transformasi data ke model logaritma natural (LN_) dari persamaan :

Q = f(LEV, DPR, EPS), menjadi Q = f(LN_LEV, LN_DPR, LN_EPS).

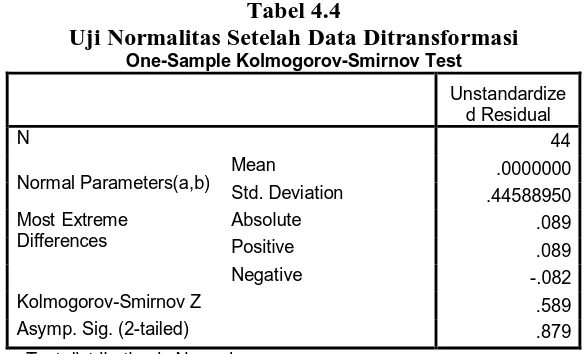

[image:55.595.165.459.557.734.2]Kemudian, data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian dengan Kolmogorov-Smirnov (K-S) :

Tabel 4.4

Uji Normalitas Setelah Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 44

Normal Parameters(a,b) Mean Std. Deviation .0000000 .44588950 Most Extreme

Differences

Absolute .089

Positive .089

Negative -.082

Kolmogorov-Smirnov Z .589

Asymp. Sig. (2-tailed) .879

Regression Standardized Residual

3 2

1 0

-1 -2

Frequency

10

8

6

4

2

0

Histogram Dependent Variable: LN_Q

Mean =4.61E-16 Std. Dev. =0.964N =44

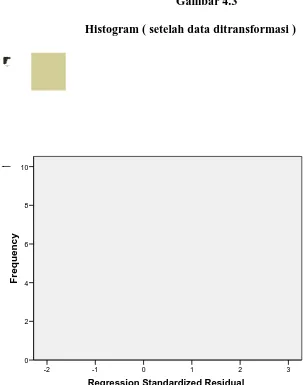

[image:56.595.123.430.340.725.2]Dari tabel diatas, besarnya Kolmogorv-Smirnov (K-S) adalah 0,589 dan signifikansi pada 0,879 sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih dari 0,05 (p = 0,879 > 0,05). Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Gambar 4.3

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

E

xpect

ed

C

um

P

rob

1.0

0.8

0.6

0.4

0.2

0.0

[image:57.595.190.445.245.484.2]Normal P-P Plot of Regression Standardized Residual Dependent Variable: LN_Q

Gambar 4.4

Grafik Normal P-P Plot ( setelah data ditransformasi )

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

b. Uji Multikolinieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolinieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu :

Tolerance > 0.10 dan Variance Inflation Factor (VIF) < 2. Pengujian

multikolinearitas juga dapat dilakukan dengan melihat korelasi di antara variabel independen. Suatu model dikatakan terdapat gejala multikolinearitas jika korelasi di antara variabel independen lebih besar dari 0,9 atau 90% (Ghozali,2005 : 91).

[image:58.595.106.521.476.653.2]Berikut disajikan tabel hasil perhitungan nilai Tolerance dan VIF serta matrik korelasi antar variabel independen :

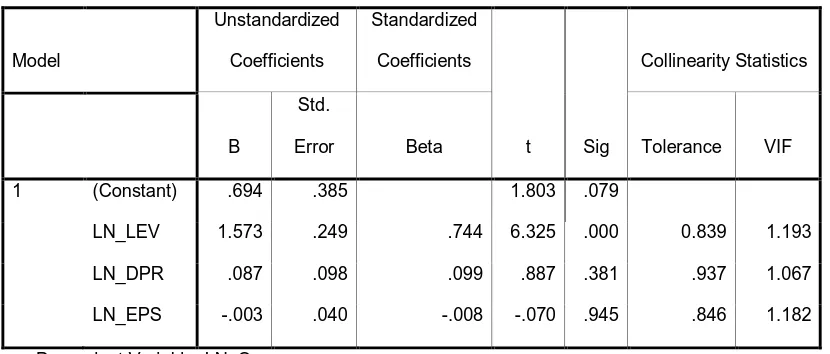

Tabel 4.5

Coefficients untuk Q = f(LN_LEV, LN_DPR, LN_EPS)

Coefficients(a)

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) .694 .385 1.803 .079

LN_LEV 1.573 .249 .744 6.325 .000 0.839 1.193

LN_DPR .087 .098 .099 .887 .381 .937 1.067

LN_EPS -.003 .040 -.008 -.070 .945 .846 1.182

Tabel 4.6

Cofficients Correlations untuk Q = f(LN_LEV, LN_DPR, LN_EPS)

Coefficient Correlations(a)

Model LN_EPS LN_DPR LN_LEV

1 Correlations LN_EPS 1.000 -.128 .346

LN_DPR -.128 1.000 .159

LN_LEV .346 .159 1.000

Covariances LN_EPS .002 -.001 .003

LN_DPR -.001 .010 .004

LN_LEV .003 .004 .062

a Dependent Variable: LN_Q

Dari tabel 4.5, melihat hasil besaran korelasi antar variabel independen tampak bahwa variabel EPS mempunyai korelasi sebesar -0,128 atau sekitar 12,8% terhadap variabel DPR dan mempunyai korelasi sebesar 0,346 atau sebesar 34,6% terhadap variabel LEV. Selanjutnya, korelasi antara variabel DPR dan LEV adalah sebesar 0,159 atau sebesar 15,9%. Hasil dari coefficient correlations tersebut menunjukkan tidak ada korelasi yang tinggi (umumnya diatas 0,90 atau 90%), maka hal ini merupakan indikasi tidak adanya multikolinieritas. Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai

tolerance lebih dari 0.10 yaitu yaitu masing – masing sebesar 0,839, 0,937 dan

0,846, yang berarti tidak terjadi korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana dimana hasil uji

Variance Inflation Factor (VIF) Leverage Ratio, Dividend Payout Ratio dan

Earnings Per Share masing-masing menunjukkan nilai kurang dari 2 (VIF < 2),

yaitu 1,193, 1,067, dan 1,182.