Pengaruh Rasio Earning Per Share

Terhadap Risiko Finansial Bank Syariah

(Studi Pada PT. Bank Syariah Muamalat Indonesia,Tbk.)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh:

NURALI SYAHBANA

NIM. 106046101676

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Pengaruh Rasio

Earning Per Share

Terhadap Risiko Finansial Bank Syariah

(Studi Pada PT. Bank Syariah Muamalat Indonesia, Tbk.)

Skripsi

Diajukan Kepada Fakultas Syari’ah dan Hukum Untuk Memenuhi Syarat-syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh

NURALI SYAHBANA

NIM. 106046101676

Di Bawah Bimbingan,

Hermawan Setiawan, S.Si., M.Kom.

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Tbk.) telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta pada tanggal 14 Juni 2010. Skripsi ini telah diterima

sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada

Program Studi Muamalat (Ekonomi Islam).

Jakarta, 14 Juni 2010

Dekan Fakultas Syariah dan Hukum,

Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM.

NIP. 19550505 198203 1 012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (………...)

NIP. 19710701 199803 2 002

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag., MH. (………...) NIP. 19740725 200112 1 001

Pembimbing : Hermawan Setiawan, S.Si., M.Kom. (………...)

NIP. 19740623 199312 1 001

Penguji I : Dr. H. Muhammad Taufiki, M.Ag. (………...)

NIP. 19651119 199803 1 002

Penguji II : Ahmad Chairul Hadi, MA. (………...)

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar Strata 1 (Sarjana) di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 03 Rabiul Awwal 1431 H 17 Februari 2010 M

Bank sebagai lembaga bisnis tidak terlepas dari risiko, baik risiko finansial

maupun risiko nonfinansial. Rasio earnig per share mencerminkan tingkat

kemampuan bank untuk memberikan keuntungan bagi para pemegang saham.

Risiko Finansial Bank Syariah didapat dari Nilai Z-Score yang dihitung

dengan menggunakan analisis diskriminan dengan menggunakan variabel ROA,

CAR, FDR, BOPO, NPF, dan DER. Pengaruh Rasio Earning Per Share Terhadap

Risiko Finansial Bank Syariah, dilakukan dengan menggunakan analisis Regresi

Linier Sederhana dengan variabel independennya adalah rasio Earning Per Share

(EPS) serta variabel dependennya adalah nilai Z-Score.

Dari hasil uji korelasi sederhana (r) diperoleh hasil korelasi sebesar 57.7%

(kuat) dan bernilai negatif yang artinya terjadi hubungan yang negatif antara rasio

EPS dengan risiko finansial bank syariah, sedangkan berdasarkan hasil uji hipotesis,

rasio EPS berpengaruh secara signifikan terhadap risiko finansial Bank Syariah.

Berdasarkan hasil olah data yang dilakukan dengan koefisien determinasi

(R-Square) menunjukkan bahwa pengaruh model penelitian (EPS) terhadap risiko

finansial bank syariah adalah sebesar 0.333 atau 33.3% dan pengaruh lain di luar

KATA PENGANTAR

ﻢﻴﺣﺮﻟا

ﻦﻤﺣﺮﻟا

ﷲا

ﻢﺴﺑ

Puji syukur kehadirat Allah SWT. Shalawat serta salam selalu tercurah kepada

Nabi Muhammmad SAW. Dalam kesempatan ini, penulis berterima kasih kepada

pihak yang telah berkontribusi dalam penulisan skripsi ini, yaitu:

1. Ayah dan Ibu Hafidhahumullah. beserta keluarga besar Muhammad Noer.

2. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Ibu Dr. Euis Amalia, M.Ag., dan Bapak H. Ah. Azharuddin Lathif, M.Ag.,

M.H., Ketua dan Sekretaris Program Studi Muamalat (Ekonomi Islam).

4. Bapak Hermawan Setiawan, S.Si., M.Kom. Dosen Pembimbing skripsi ini.

5. Pimpinan dan pegawai, serta karyawan Muamalat Institute.

6. Bapak Dr. H. Muhammad Taufiki M.Ag. dan Bapak A. Chairul Hadi, MA.

Dosen Penguji skripsi ini.

7. Pimpinan beserta staf Perpustakaan Utama, juga Perpustakaan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

8. Segenap Civitas Akademika Fakultas Syariah dan Hukum UIN Jakarta.

Semoga Allah SWT meridhai dan menjadikan skripsi ini bermanfaat.

Jakarta, 03 Rabiul Awwal 1431 H 17 Februari 2010 M

Penulis

PERSETUJUAN PEMBIMBING ... ii

PERSETUJUAN TIM PENGUJI... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR TABEL DAN GAMBAR ... x

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

D. Review Kajian Terdahulu ... 10

E. Hipotesis ... 13

F. Kerangka Teori dan Kerangka Konsep ... 14

G. Sistematika Penulisan ... 18

H. Pedoman Penulisan Laporan ... 19

BAB II : LANDASAN TEORI A. Bank Syariah ... 20

1. Pengertian ... 20

2. Dasar Hukum ... 20

3. Tujuan Pendirian ... 21

B. SAHAM ... 22

1. Pengertian ... 22

2. Jenis-jenis ... 26

3. Akad Dalam Transaksi Saham ... 30

4. Earning Per Share ... 31

C. Risiko Bank Syariah ... 32

1. Pengertian ... 32

2. Jenis-jenis ... 32

D. Rasio Keuangan ... 34

E. Rasio Keuangan Dalam Analisis Diskriminan ... 39

F. Gambaran Umum PT. Bank Muamalat Indonesia, Tbk. ... 39

BAB III : METODOLOGI PENELITIAN A. Metode dan Jenis Penelitian ... 45

B. Jenis Data dan Sumber Data ... 46

1. Jenis Data ... 46

2. Sumber Data ... 47

C. Variabel Penelitian ... 47

1. Variabel Bebas ... 47

2. Variabel Terikat ... 48

D. Teknik Pengumpulan Data ... 48

E. Metode Analisa Data ... 49

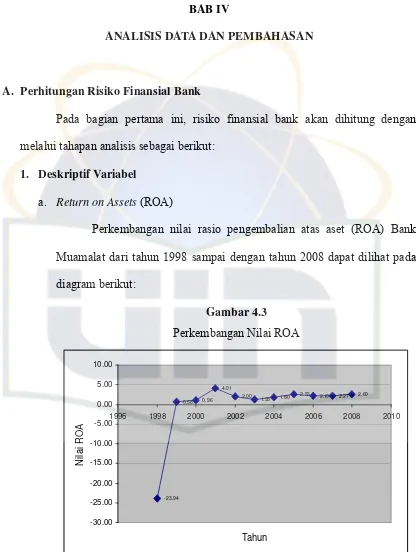

BAB IV : ANALISIS DATA DAN PEMBAHASAN A. Perhitungan Risiko Finansial Bank ... 57

1. Deskriptif Variabel ... 57

2. Uji Normalitas Data ... 66

3. Analisis Diskriminan ... 70

4. Analisis Regresi Linear ... 80

5. Uji Hipotesis ... 81

6. Koefisien Determinasi (R-Square) ... 82

BAB V : PENUTUP A. Kesimpulan ... 83

B. Saran ... 83

DAFTAR PUSTAKA... 85

LAMPIRAN... 90

x

DAFTAR TABEL DAN GAMBAR

halaman

01.Tabel 4.1 Koefisien Fungsi Diskriminan 71

02.Tabel 4.2 Nilai Z-Score dan Kondisi Risiko 73

03.Tabel 4.3 Keputusan Uji Normalitas Data Kolmogorov-Smirnov Test 79

04.Gambar 1.1 Kerangka Konsep 17

05.Gambar 3.2 Daerah Penerimaan dan Penolakan Ho 55

06.Gambar 4.3 Perkembangan Nilai ROA 57

07.Gambar 4.4 Perkembangan Nilai CAR 59

08.Gambar 4.5 Perkembangan Nilai FDR 60

09.Gambar 4.6 Perkembangan Nilai BOPO 61

10.Gambar 4.7 Perkembangan Nilai NPF 62

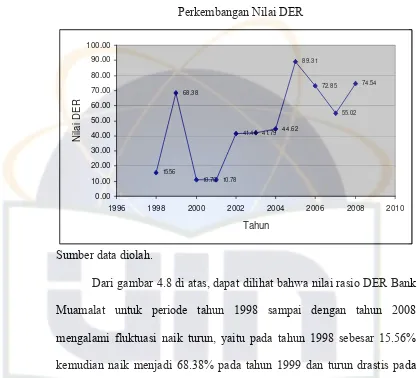

11.Gambar 4.8 Perkembangan Nilai DER 64

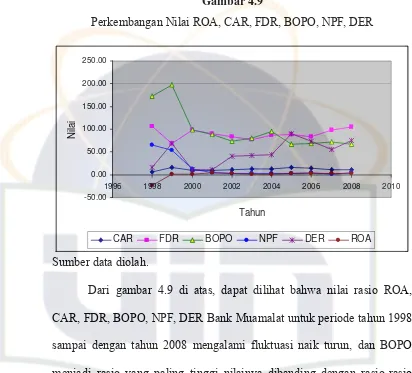

12.Gambar 4.9 Perkembangan Nilai ROA, CAR, FDR, BOPO, NPF, dan DER 65

13.Gambar 4.10 Kurva P-Plot ROA 66

14.Gambar 4.11 Kurva P-Plot BOPO 68

15.Gambar 4.12 Kurva P-Plot NPF 69

16.Gambar 4.13 Nilai Z-Score (Risiko Keuangan Bank) 72

17.Gambar 4.14 Perkembangan Nilai EPS 75

18.Gambar 4.15 Perkembangan Nilai EPS dan Z-Score 77

A. Latar Belakang Masalah

Krisis ekonomi yang melanda Amerika Serikat telah berdampak negatif

terhadap sistem keuangan sehingga menimbulkan krisis perbankan di berbagai

negara, termasuk Indonesia. Dan hal itu sepantasnya menjadi pemikiran berbagai

pihak yang berwenang dalam membuat kebijakan. Di Indonesia ketika krisis

tersebut terjadi, petumbuhan perbankan nasional berkisar antara 10 sampai 15

persen. Namun perbankan syariah mampu tumbuh lebih dari 25 persen.1

Peran perbankan sangatlah penting dalam suatu negara, maka dalam

pengelolaannya, sangat perlu diatur secara baik dan benar. Hal ini berujuan untuk

menjaga kepercayaan nasabah terhadap aktivitas perbankan.2 Agar dapat

berfungsi efektif, maka industri perbankan perlu dijaga agar selalu dalam kondisi

sehat, stabil, serta berkembang. Adanya penerapan manajemen risiko dan tata

kelola bank yang baik dapat membantu bank merencanakan arah dan strateginya

agar sesuai dan konsisten dengan yang akan dilaksanakan.3

Salah satu regulasi dalam penerapan tata aturan adalah penerapan basel II

yang telah diwajibkan oleh Bank Indonesia (BI), dimana pada tahun 2008 bank

1

“BI: Butuh Langkah Konkrit Siapkan SDI”, Republika, 14 Januari 2010, h.24.

2

Wina Octoriani, “Pengaruh Disiplin Pasar Terhadap Resiko Bank (Studi Kasus PT. Bank Permata, Tbk.”, Jurnal Bisnis dan Manajemen, Fakultas Ekonomi Universitas Padjadjaran, Vol. X no.1 (Maret 2009), h.105.

3

Ibid., h.105.

2

sudah dapat menerapkannya. Basel II bertujuan untuk meningkatkan keamanan

dan kesehatan sistem keuangan, dengan menitikberatkan pada perhitungan

permodalan berbasis risiko, supervisory review process, dan market discipline.

Dunia ekonomi Islam adalah dunia bisnis atau investasi. Hal tersebut

dapat dicermati mulai dari tanda-tanda eksplisit untuk melakukan investasi

(ajakan bisnis dalam al-Quran dan al-Sunnah) hingga tanda-tanda implisit untuk

menciptakan sistem yang mendukung iklim investasi, yaitu adanya instrumen

zakat sebagai alat disinsentif atas penumpukan harta, larangan riba untuk

mendorong optimalisasi investasi, dan larangan maysir atau judi serta spekulasi

untuk mendorong produktivitas atas setiap investasi.4

Industri perbankan syariah di Indonesia masih banyak menghadapi

masalah-masalah yang apabila diamati, disebabkan oleh lemahnya tata kelola

perusahaan yang baik (good corporate governance). Tentu hal ini menyebabkan

industri perbankan kurang berhati-hati dalam mengelola resiko keuangannya.

Dilihat dari sumbernya, dana bank syariah terdiri dari 3 (tiga) macam,

modal, titipan, dan investasi.5 Modal merupakan dana yang berasal dari para

pemilik (owner), titipan (wadiah) dan investasi (mudharabah) merupakan dana

pihak ketiga (nasabah). Dana para pemilik bank dan investor adalah dalam bentuk

investasi saham. Investasi merupakan salah satu bentuk penyertaan kepemilikan

terhadap suatu perusahaan, salah satunya adalah dalam bentuk kepemilikan

4

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT. RajaGrafindo Persada, 2007), h.1.

5

saham. Dalam kaitannya dengan hal ini, saham mengambil posisi yang cukup

berperan sebagai salah satu sumber dana bank, sehingga bank dapat memenuhi

tingkat likuiditasnya dan dapat memberikan pembiayaan jangka panjang bagi

dunia usaha dan wahana investasi bagi pemodal atau investor, baik investor lokal

maupun asing.6

Saham sebagai bentuk penyertaan modal, berupa selembar catatan yang

berisi sejumlah modal sebagai pertanda keikutsertaan kepemilikan terhadap suatu

perusahaan yang mengeluarkan sahamnya. Hal tersebut dapat dilihat dalam

Undang-undang No. 8 Tahun 1995 tentang Pasar Modal.7 Sedangkan tingkat

pengembalian (Return) merupakan hasil yang diperoleh dari suatu investasi.

Dalam melakukan investasi, investor dihadapkan pada ketidakpastian

(uncertainty) antara return yang akan diperoleh dengan risiko yang akan

dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi,

semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi

memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya

dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula

(high risk high return, low risk low return).

Indikator risiko keuangan bank dapat dilihat dari rasio keuangannya,

adapun rasio keuangan yang umum digunakan untuk mengukur kinerja keuangan,

tingkat kesehatan, dan risiko bank adalah rasio keuangan yang dapat diketahui

6

Nasrun Harun, Perdagangan Saham di Bursa Efek, Tinjauan Hukum Islam, cet.III, (Jakarta: Yayasan Kalimah, 2000), h. 4.

7

4

dengan tiga aspek yaitu aspek solvabilitas (permodalan), kualitas aset (aktiva

produktif), rentabilitas, likuiditas, dan efisiensi.8

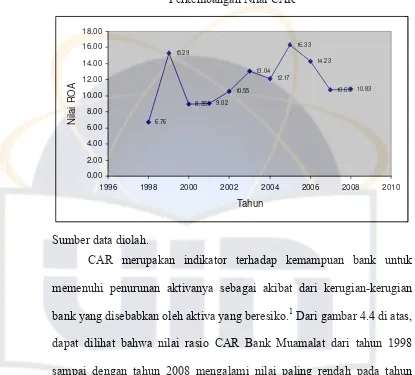

Solvabilitas merupakan indikator yang digunakan untuk menilai

kemampuan perusahaan untuk membayar semua utang-utang baik utang jangka

panjang atau utang jangka pendek. Dalam dunia perbankan rasio solvabilitas sama

dengan rasio permodalan, yang dapat dihitung dengan Capital Adequacy Ratio

yang selanjutnya disingkat CAR. Kualitas aset (aktiva produktif) melihat sejauh

mana bank mengelola aktivanya, kualitas tersebut dapat dilihat dari rasio Non

Performing Financing (NPF).

Rentabilitas merupakan rasio yang mengukur efektivitas perusahaan

dalam memperoleh laba, atau dengan kata lain rentabilitas merupakan rasio yang

menunjukkan kemampuan perusahaan untuk menghasilkan laba. Rentabilitas

dalam dunia perbankan dapat dihitung dengan Return on Assets yang selanjutnya

disingkat ROA.

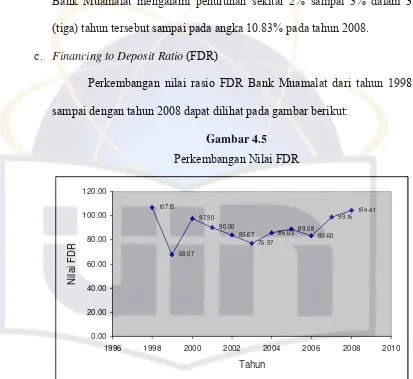

Likuiditas merupakan indikator yang mengukur kemampuan perusahaan

untuk memenuhi atau membayar kewajibannya (simpanan masyarakat) yang

harus segera dipenuhi. Perusahaan yang mampu memenuhi kewajiban

keuangannya dengan tepat waktu berarti perusahaan tersebut dalam keadaan

likuid. Dalam rasio likuiditas dapat diketahui dengan Financing to Deposit Ratio

yang selanjutnya disingkat FDR.

8

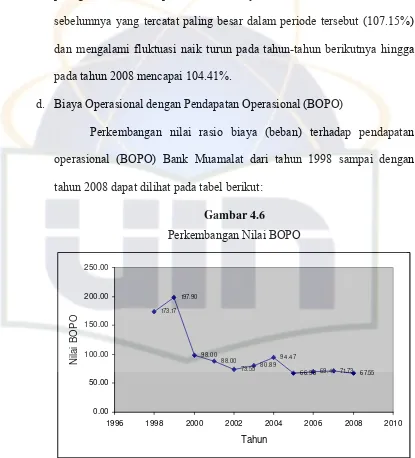

Efisiensi mengukur sejauhmana bank mengelola biaya yang dikeluarkan

untuk menghasilkan pendapatan secara efisien, hal tersebut dapat dilihat dari rasio

Biaya Operasional dengan Pendapatan Operasional (BOPO).

Debt to Equity Ratio (DER) adalah rasio yang menunjukan kemampuan

perusahaan dalam memenuhi seluruh kewajibannya dengan ekuitas yang dimiliki.

Semakin tinggi rasio ini, maka semakin tinggi pula kemampuan bank untuk

memenuhi seluruh kewajibannya dengan ekuitas yang dimiliki. DER merupakan

salah satu dari rasio struktur modal.

PT. Bank Syariah Muamalat Indonesia, Tbk. (BMI) yang dalam penelitian

ini selanjutnya ditulis dengan Bank Muamalat, merupakan bank umum pertama di

Indonesia yang menerapkan prinsip Syariah Islam dalam menjalankan

operasionalnya. Bank Muamalat memulai kegiatan operasinya pada 27 Syawwal

1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan

Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim,

pendirian Bank Muamalat juga mendapat dukungan dari masyarakat, terbukti dari

komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat

penandatanganan akta pendirian Perseroan.

Selanjutnya, pada acara silaturahim peringatan pendirian tersebut di Istana

Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut

menanam modal senilai Rp 106 miliar. Pada tanggal 27 Oktober 1994, hanya dua

6

Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai

bank syariah pertama dan terkemuka di Indonesia.

Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet

(NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal

setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development

Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21

Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa

yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun

waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi

laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan

terhadap pelaksanaan perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh

2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia

dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp

269,7 miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.

Dari delapan bank umum syariah yang telah beroperasi, Bank Muamalat

adalah satu-satunya bank syariah yang memiliki rasio earning pershare.

Sedangkan bank-bank syariah yang lain, sahamnya masih dimiliki oleh bank

umum konvensionalnya. Bank Muamalat memiliki sejumlah pemegang saham,

baik dari kalangan individu, maupun instansi, baik dalam maupun luar negeri.

Dari tahun ke tahun, Saham Bank Muamalat terus mengalami

peningkatan, pada akhir 2008 tercatat jumlah saham Bank Muamalat sebanyak

820.251.749 lembar.9 Islamic Development Bank (IDB) merupakan pemegang

saham terbesar dengan total jumlah saham 28,01%, yang selanjutnya diikuti oleh

Boubyan Bank Kuwait (21,28%), Atwill Holdings Limited (15,32%), Abdul

Rohim (6,71%), Rizal Ismael (5,49%), KOPKAPINDO (3,25%), IDF Foundation

(2,98%), BMF Holdings Limited (2,98%), Badan Pengelola Dana ONHI (2,44%),

dan Masyarakat Lain (11,54%). Hingga akhir tahun 2008, jumlah modal Bank

Muamalat tercatat sebesar Rp 966,18 miliar dengan rasio kecukupan modal

(CAR) sebesar 10,83%. pemegang saham meningkat sebesar 14,18% di tahun

9

8

2008 berkat kenaikan saldo laba ditahan atas perolehan laba bersih Perseroan di

tahun tersebut.10

Berdasarkan latar belakang tersebut, maka penulis bermaksud melakukan

penelitian yang membahas tentang Saham dan risiko finansial bank syariah dan

penulis tuangkan melalui judul “Pengaruh Rasio Earning Per Share Terhadap

Risiko Finansial Bank Syariah (Studi Pada PT. Bank Syariah Muamalat

Indonesia, Tbk.)”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Mengingat luasnya pembahasan mengenai saham dan risiko bank, dan

agar pembahasan fokus kepada obyek penelitian, maka dari uraian diatas,

penulis membatasi masalah hanya pada pengaruh rasio Earning per Share

(EPS), terhadap risiko finansial Bank Muamalat.

Adapun indikator risiko finansial pada Bank Muamalat dapat dilihat

dari rasio keuangannya, yaitu ROA, CAR, FDR, BOPO, NPF, dan DER. Dan

dalam penelitian ini, penulis membatasinya hanya pada periode tahun 1998

sampai dengan tahun 2008.

10

2. Perumusan Masalah

Dalam penelitian ini, rumusan masalah yang akan dianalisis adalah

sebagai berikut:

a. Bagaimana risiko finansial bank yang dihadapi oleh Bank Muamalat?

b. Bagaimana tingkat rasio earning per share Bank Muamalat?

c. Bagaimana pengaruh rasio earning per share terhadap risiko finansial

bank pada Bank Muamalat?

d. Berapa besar pengaruh rasio earning per share terhadap risiko finansial

bank pada Bank Muamalat?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Mengungkapkan risiko finansial bank yang dihadapi Bank Muamalat.

b. Menjelaskan nilai rasio earning per share Bank Muamalat.

c. Menguraikan signifikansi pengaruh rasio earning per share terhadap

risiko finansial bank pada Bank Muamalat.

d. Menguraikan besarnya pengaruh rasio earning per share terhadap risiko

10

2. Manfaat Penelitian

Adapun manfaat yang penulis harapkan dari penelitian ini adalah bagi;

a. Penulis, penelitian sangat bermanfaat untuk menambah khazanah

keilmuan sebagai wujud kontribusi positif dan dedikasi yang dapat penulis

berikan terhadap perkembangan ilmu pengetahuan khususnya ekonomi

syariah, selain itu untuk menambah pengalaman dan sarana latihan dalam

memecahkan masalah-masalah yang ada di masyarakat sebelum terjun

dalam dunia kerja yang sebenarnya.

b. Bank Syariah, hasil penelitian ini akan memberikan informasi, bahan

pertimbangan, dan evaluasi kepada pihak bank syariah untuk

pengembangan kedepan. Juga para investor, nasabah, dan kreditur.

c. Akademisi, penelitian ini akan memberikan teori tentang pengaruh antara

rasio earning per share terhadap risiko finansial bank syariah.

D. Review Kajian Terdahulu

Penulis menemukan penelitian terdahulu yang membahas mengenai

resiko bank, penelitian tersebut adalah penelitian yang dilakukan oleh:

1. Analisis Pengaruh CAR, FDR, BOPO dan NPF Terhadap

Profitabilitas pada PT. Bank Muamalat Indonesia (Januari 2005 -

April 2008) – Desi Ariyani (FSH/Muamalat/Perbankan Syariah/2009)

Penelitian ini adalah menganalisis pengaruh CAR, FDR, BOPO,

Data yang diambil yaitu berupa laporan keuangan (Januari 2005 sampai

dengan April 2008). Analisis data menggunakan analisis rasio laporan

keuangan dengan alat analisis dibantu oleh alat analisis SPSS. 11.0. Hasil

analisis penelitian yaitu dilihat dari R-Squared sebesar 0.799 yang berarti

bahwa 79.9% profitabilitas mampu dijelaskan oleh variabel independen

yang digunakan dalam model (CAR, FDR, BOPO, NPF) dan sisanya

sebesar 20.1% dijelaskan oleh variabel lain diluar model yang digunakan.

Dari pengujian F-Statistik dengan menggunakan α = 5% diperoleh

F-Tabel sebesar 2.64 sementara diperoleh F-Statistik sebesar 34.72 yang

berarti F-Statistik > F-Tabel, maka dapat disimpulkan bahwa semua

variabel independen secara simultan mempengaruhi varibel dependen.

Berdasarkan uji t, dapat diketahui bahwa secara parsial terdapat pengaruh

yang signifikan variabel CAR dan BOPO terhadap profitabilitas Bank

Muamalat, sedang variabel FDR dan NPF secara parsial tidak mempunyai

pengaruh yang signifikan terhadap profitabilitas Bank Muamalat. Sedang

BOPO menjadi variabel yang dominan mempengaruhi profitabilitas Bank

Muamalat sebesar 1.753%.

2. Pengaruh Dana Pihak Ketiga (DPK), Financing to Deposit Ratio

(FDR), dan Non Performing Financing (NPF) Terhadap Earning Per

[image:22.612.116.531.218.522.2]1998-12

2008 – Hesti Indah Permana Sari (FSH/Muamalat/Perbankan

Syariah/2009)

Penelitian ini bertujuan untuk mengetahuinapakah ada pengaruh

antara DPK, FDR, dan NPF terhadap EPS pada Bank Muamalat Indonesia

1998-2008. penelitian ini menggunakan model analisis statistik dengan

menggunakan teknik analisis kuantitatif yaitu regresi linier berganda

dengan menggunakan tingkat kepercayaan sebesar 95% atau taraf nyata

sebesar 5%. Hasil dari regresi linier berganda menunjukkan bahwa

variabel independent (DPK, FDR, dan NPF) secara simultan berpengaruh

signifikan terhadap variabel dependent (EPS) sebesar 80,5% dan

selebihnya 19,5% dipengaruhi oleh faktor lain.

3. Wina Octoriani/ Pengaruh Disiplin Pasar Terhadap Resiko Bank

(Studi Kasus PT. Bank Permata, Tbk./ Artikel Jurnal Bisnis dan

Manajemen/ Fakultas Ekonomi Universitas Padjadjaran/ Maret 2009

Vol. X no.1.

Penelitian ini adalah penelitian mengenai pengaruh disiplin pasar

(market discipline) terhadap resiko bank pada PT. Bank Permata, Tbk.,

metode yang digunakan adalah metode deskriptif dan verifikatif. Analisa

data menggunakan analisis diskriminan dan regresi linear. Resiko pasar

berupa respon para investor terhadap bank dari tahun 2005-2007. variabel

berupa CAR, ROA, LDR, BOPO, dan Book Value of Equity to Book Value

of Liabilities. Hasil penelitian menunjukan bahwa terdapat hubungan yang

kuat sebesar 36.3% antara disiplin pasar dan risiko bank pada PT. Bank

Permata, Tbk. Dan arah hubungan kedua variabel positif.

Sedangkan penelitian yang dilakukan oleh penulis ini adalah penelitian

mengenai pengaruh rasio earning per share terhadap risiko finansial bank

syariah dengan menggunakan variabel-variabel yang lebih banyak dan

pemilihan variabel tersebut disesuaikan dengan variabel yang digunakan pada

umumnya untuk mengukur tingkat kesehatan bank atau tingkat risikonya,

yaitu ROA, CAR, FDR, BOPO, NPF, dan DER. Rasio earning per share

pada penelitian ini menjadi variabel independen (bebas), sedangkan risiko

finansial menjadi variabel dependen (terikat). Dan jangka waktu yang

digunakan adalah menggunakan periode 11 tahun.

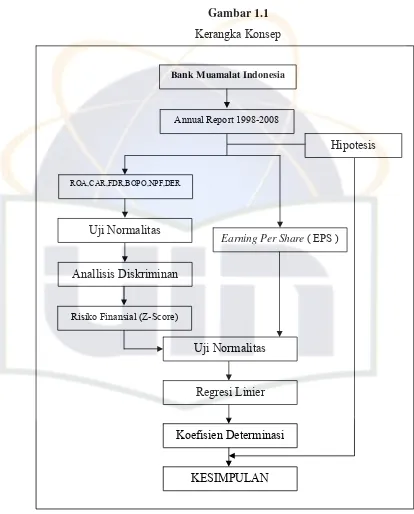

E. Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan dalam sebuah penelitian, sampai terbukti melalui uji

hipotesis atas data-data yang terkumpul.11

Berdasarkan kerangka diatas, maka penulis menggunakan suatu

hipotesis untuk identifikasi masalah dan tujuan penelitian sebagai berikut:

11

14

Ho : β = 0 = Tidak ditolak jika –t tabel ≤ t hitung ≤ t tabel, artinya tidak terdapat

pengaruh rasio EPS secara signifikan terhadap risiko finansial

bank.

Ha : β ≠ 0 = Ditolak jika –t hitung > t tabel atau t hitung < -t tabel, artinya

terdapat pengaruh rasio EPS secara signifikan terhadap risiko

finansial bank.

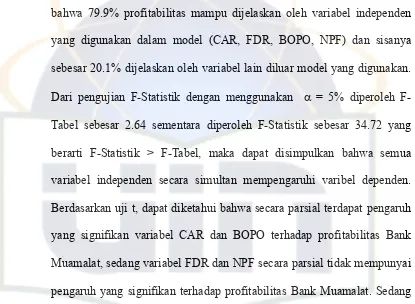

F. Kerangka Teori dan Kerangka Konsep

1. Kerangka Teori

Rasio Earning Per Share (EPS) adalah rasio yang menggambarkan

tingkat pengembalian saham. Saham adalah bukti sebagian kepemilikan atas

suatu perusahaan tertentu, dimana tiap saham menunjukkan satu suara

kepemilikan. Saham juga dapat diartikan sebagai surat-surat berharga yang

diperdagangkan di pasar modal sering disebut efek atau sekuritas, salah

satunya yaitu saham.

Wujud saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut.12

12

Risiko bank dapat dilihat melalui Rasio-rasio keuangan. Rasio

keuangan bank dapat dikelompokkan atas rasio-rasio likuiditas, rasio-rasio

solvabilitas, dan rasio-rasio rentabilitas (profitabilitas), sebagai berikut: 13

a. Rasio Likuiditas

Rasio ini bertujuan untuk mengukur seberapa likuid suatu bank.

Ada beberapa jenis rasio dalam rasio likuiditas, yaitu: Assets to Loan

Ratio,Cash Ratio, dan Loan to Deposit Ratio (LDR).

b. Rasio Solvabilitas

Rasio ini bertujuan mengukur efisiensi bank dalam menjalankan

aktivitasnya. Beberapa jenis rasio dalam solvabilitas rasio yaitu: Capital

Ratio, Capital Risk,dan Capital Adequacy Ratio (CAR).

c. Rasio Rentabilitas

Rasio yang bertujuan untuk mengukur efektivitas bank mencapai

tujuannya. Beberapa jenis rasio dalam rentabilitas ratio yaitu: Return on

Asset (ROA), Gross Profit Margin, Net Profit Margin (NPM), dan Return

on Equity Capital (ROE).

Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan. Laporan keuangan utama dari

perusahaan terdiri dari Neraca, Laporan Laba/Rugi, Laporan Pemilik Modal

serta Laporan Arus Kas. Dengan mengadakan analisa terhadap pos-pos neraca

13

16

akan dapat diketahui gambaran tentang posisi keuangannya, sedangkan

analisa terhadap laporan laba rugi akan memberikan gambaran tentang hasil

atau perkembangan usaha perusahaan yang bersangkutan.

Salah satu alat yang digunakan untuk mengukur “kebaikan dan

keburukan” sebuah perusahaan adalah rasio. Rasio adalah lebih merupakan

sebuah alat yang dinyatakan dalam bentuk prosentase (%) yang dapat

2. Kerangka Konsep

Gambar 1.1

Kerangka Konsep

Bank Muamalat Indonesia

Annual Report 1998-2008

Hipotesis

ROA,CAR,FDR,BOPO,NPF,DER

Uji Normalitas

Earning Per Share ( EPS )

Anallisis Diskriminan

Risiko Finansial (Z-Score)

Uji Normalitas

Regresi Linier

Koefisien Determinasi

18

G. Sistematika Penulisan

Dalam penulisan skripsi ini, penulis menyusun 5 (lima) bab uraian. Pada

setiap bab didalamnya dilengkapi dengan sub-sub bab, dan seterusnya. Adapun

uraian masing-masing bab yaitu sebagai berikut:

BAB I Pendahuluan

Dalam bab ini penulis menjelaskan tentang latar belakang masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat, kajian

pustaka, hipotesis, dan sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini penulis menjelaskan tentang teori-teori yang digunakan

yaitu meliputi pengertian dan ruang lingkup bank syariah, tujuan

pendirian bank syariah, saham, yang meliputi pengertian, jenis, dan

pembagian, selain itu dalam bab ini dibahas pula mengenai risiko bank

syariah, serta gambaran umum Bank Muamalat.

BAB III Metode Penelitian

Dalam bab ini penulis menjelaskan tentang metode yang digunakan

dalam melakukan penelitian, yang terdiri dari sumber data, dan. jenis

dan ruang lingkup serta metodologi penelitian, jenis data, variabel

penelitian, teknik pengumpulan data, dan metode analisa data.

BAB IV Hasil Dan Pembahasan

Dalam bab ini penulis secara deskriptif menjelaskan tentang hasil dari

finansial bank yang dihadapi Bank Muamalat pada periode 1998-2008,

tingkat signifikansi pengaruh rasio EPS terhadap risiko finansial Bank

Muamalat, dan besarnya pengaruh rasio EPS terhadap risiko finansial

pada Bank Muamalat.

BAB V Penutup

Dalam bab ini penulis membuat kesimpulan dari semua pembahasan

yang dijelaskan pada bab-bab sebelumnya, serta saran-saran yang

dapat penulis sampaikan dalam penulisan skiripsi ini.

H. Pedoman Penulisan Skripsi

Penulisan skripsi ini mengacu pada buku Pedoman Penulisan Skripsi

yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

BAB II

LANDASAN TEORI

A. BANK SYARIAH

1. Pengertian Bank Syariah

Bank dalam bahasa Eropa (Italia) berasal dari kata "Banco" yang

berarti banku atau counter.1 Kata tersebut dipopulerkan karena segala

aktivitas pertukaran uang masyarakat Italia menggunakan banku atau counter.

Bank Syariah terdiri atas dua kata, yaitu (a) bank, dan (b) syariah.2

Dalam undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

disebutkan bahwa bank syariah adalah: Bank yang menjalankan kegiatan

usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah.3

2. Dasar Hukum Bank Syariah

Bank Syariah di tanah air mendapatkan pijakan yang kokoh setelah

adanya deregulasi sektor perbankan pada tahun 1983.4 Bank Syariah secara

yuridis normatif dan yuridis empiris diakui keberadaannya di negara Republik

Indonesia. Pengakuan secara yuridis normatif tercatat dalam peraturan

1

Habib Nazir, dan Muhammad Hasanuddin, Ensiklopedi Ekonomi dan Perbankan Syariah, cet.I, (Bandung: Kaki Langit, 2004), h.56.

2

Zainuddin Ali, Hukum Perbankan Syariah, cet.I, (Jakarta: PT. Sinar Grafika, 2008), h.1.

3

Zubairi Hasan, Undang-Undang Perbankan Syariah, Titik Temu Hukum Islam dan Hukum Nasional, lampiran UU No. 21 tahun 2008 Tentang Perbankan Syariah, (Jakarta: PT. Raja Grafindo Persada, 2009), h.260.

4

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonisia, Kampus Fakultas Ekonomi UII), h.4.

perundang-undangan di Indonesia, diantaranya Undang-Undang No. 7 Tahun

1992 tentang Perbankan, Undang-Undang No. 10 tentang perubahan atas

Undang-Undang No. 7 tahun 1998 tentang Perbankan, Undang-Undang No. 3

Tahun 2004 tentang Perubahan atas Undang-Undang No. 23 Tahun 1999

tentang Bank Indonesia, Undang-Undang No. 3 Tahun 2006 tentang

Perubahan atas Undang-Undang No. 7 Tahun 1989 tentang Peradilan Agama,5

serta yang terakhir adalah Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah.

3. Tujuan Pendirian Bank Syariah

Ada beberapa pandangan tentang tujuan didirikannya bank syariah.

Secara garis besar pandangan tentang tujuan tersebut dikategorikan kedalam

dua bentuk, yaitu pandangan yang dikemukakan oleh para teoretis dan praktisi

ekonomi Islam.

Menurut Muhammad Umer Chapra, tujuan didirikannya bank syariah

adalah untuk meningkatkan kesempatan kerja dan kesejahteraan masyarakat

Islam yang sesuai dengan nilai-nilai Islam. Oleh karenanya, bank syariah

harus sungguh-sungguh dalam menyiapkan segala pirantinya yang

menekankan bahwa pembiayaan yang disediakannya tidak akan meningkatkan

konsentrasi kekayaan atau meningkatkan konsumsi.6

5

Zainuddin, Hukum Perbankan Syariah, h. 2.

6

22

Sebaliknya, para praktisi ekonomi Islam atau bankir Islam

menganggap bahwa peranan bank syariah semata-mata bertujuan untuk

komersial dengan mendasarkan pada instrumen-instrumen keuangan yang

bebas bunga dan ditujukan untuk menghasilkan keuntungan finansial. Ini

berarti bahwa para bankir Islam menganggap bank syariah bukan sekedar

lembaga sosial semata.7

Namun demikian, tidak berarti bahwa para bankir Islam menganggap

bahwa bank Islam hanya sebuah lembaga yang hanya berorientasi pada Profit

semata tanpa memperhatikan aspek kepedulian pada perkembangan

masyarakat Islam. Bank Islam didirikan untuk menggalakkan, memelihara,

serta mengembangkan jasa serta produk perbankan yang berasaskan syariah

Islam.8 Jika perbankan didasarkan pada sistem dan norma-norma Islam, maka

ia harus tunduk dan patuh terhadap semua aturan yang berlaku dalam Islam.9

B. SAHAM

1. Pengertian

Saham adalah bukti sebagian kepemilikan atas suatu perusahaan

tertentu, dimana tiap saham menunjukkan satu suara kepemilikan.10 Saham

(share) merupakan salah satu instrumen pasar keuangan yang paling popular.

7

Ibid., h. 80.

8

Tim Pengembangan Perbankan Syariah, Institut Bankir Indonesia, Konsep, Produk dan Implementasi Operasional bank Syariah, (Jakarta: Penerbit Djambatan, 2002), h.23.

9

Rivai dan Permata Veithzal, Islamic Financial Management, h.80.

10

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk pendanaan perusahaan.

Pada sisi yang lain, saham merupakan instrument investasi yang

banyak dipilih para investor karena saham mampu memberikan tingkat

keuntungan yang menarik. Saham juga dapat didefinisikan sebagai selembar

catatan yang berisi pernyataan kepemilikan sejumlah modal pada perusahaan

yang menerbitkan saham tersebut,11 atau sebagai penyertaan modal. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas

pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam

Rapat Umum Pemegang Saham (RUPS) dan mengemukakan pendapat.

Saham (penyertaan modal atau share) merupakan salah satu bentuk

penanaman modal pada suatu entitas (Badan Usaha) yang dilakukan dengan

menyetorkan sejumlah dana tertentu dengan tujuan untuk menguasai sebagian

hak pemilikan atas perusahaan. Pemegang saham atau Investor mendapatkan

hasil melalui pembagian dividen dan capital gain. Perusahaan penerbit saham

pada umumnya berbentuk Perseroan Terbatas (PT) dan terbuka (Tbk.).12

Investor akan memperoleh 2 (dua) keuntungan dengan membeli atau

memiliki saham, yaitu:

11

Nasrun Haroen, Perdagangan Saham di Bursa Efek, Tinjauan Hukum Islam, cet.I, (Jakarta: Yayasan kalimah, 2000), h.71., Dikutip dari Keputusan Menteri Keuangan Republik Indonesia No. 859/KMK.01/1987.

12

24

a. Dividen

Dividen adalah bagi hasil atas keuntungan yang dibagikan dari

laba yang dihasilkan emiten, baik dibayarkan dalam bentuk tunai maupun

dalam bentuk saham.13 Dividen merupakan pembagian keuntungan yang

diberikan perusahaan dan berasal dari keuntungan yang dihasilkan

perusahaan.

Dividen diberikan setelah mendapat persetujuan dari pemegang

saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen,

maka pemodal tersebut harus memegang saham tersebut dalam kurun

waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada

dalam periode dimana diakui sebagai pemegang saham yang berhak

mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai –

artinya kepada setiap pemegang saham diberikan dividen berupa uang

tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula

berupa dividen saham yang berarti kepada setiap pemegang saham

diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki

seorang pemodal akan bertambah dengan adanya pembagian dividen

saham tersebut.

13

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder. Misalnya Investor membeli saham ABC dengan harga per

saham Rp 3.000 kemudian menjualnya dengan harga Rp 3.500 per saham

yang berarti pemodal tersebut mendapatkan capital gain sebesar Rp 500

untuk setiap saham yang dijualnya.

Sebagai instrument investasi, saham memiliki risiko, antara lain:14

1). Capital Loss

Capital Loss merupakan kebalikan dari Capital Gain, yaitu suatu

kondisi dimana investor menjual saham lebih rendah dari harga beli.

Misalnya saham PT. XYZ yang di beli dengan harga Rp 2.000,- per

saham, kemudian harga saham tersebut terus mengalami penurunan

hingga mencapai Rp 1.400,- per saham.

Karena takut harga saham tersebut akan terus turun, investor

menjual pada harga Rp 1.400,- tersebut sehingga mengalami kerugian

sebesar Rp 600,- per saham.

2). Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh

Pengadilan, atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim

14

26

dari pemegang saham mendapat prioritas terakhir setelah seluruh

kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan

perusahaan). Jika masih terdapat sisa dari hasil penjualan kekayaan

perusahaan tersebut, maka sisa tersebut dibagi secara proporsional kepada

seluruh pemegang saham. Namun jika tidak terdapat sisa kekayaan

perusahaan, maka pemegang saham tidak akan memperoleh hasil dari

likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari

pemegang saham. Untuk itu seorang pemegang saham dituntut untuk

secara terus menerus mengikuti perkembangan perusahaan.

2. Jenis-jenis Saham

Saham apabila dikelompokan memiliki beberapa jenis. Adapun

pengelompokan jenis saham dapat diklasifikasikan sebagai berikut:

a. Saham ditinjau dari segi kemampuan dalam hak tagih atau klaim

1) Saham Biasa (common stock)

Saham biasa adalah saham yang mewakili jumlah kepemilikan

dalam suatu Perseroan Terbatas (PT).15 Pemegang saham biasanya

memiliki hak-hak tertentu yang dapat digunakan terhadap perseroan,

seperti mendapat bagian keuntungan berasarkan rasio saham yang dia

tanam dalam perusahaan tersebut.16 Selain itu, mereka juga memiliki

kewajiban yang terbatas. Artinya, jika perusahaan pailit, kerugian

15

Haroen, Perdagangan Saham di Bursa Efek, Tinjauan Hukum Islam, Jakarta, h.72.

16

maksimum yang ditanggung oleh pemegang saham adalah sebesar

investasi pada saham tersebut.

Ada beberapa klasifikasi saham yang biasa berlaku di bursa efek,

yaitu:17

a) Blue – Chip Stocks

Blue – Chip Stocks adalah saham biasa dari suatu perusahaan

yang memiliki reputasi tinggi, sebagai leader di industri sejenis,

memiliki pendapatan yang stabil dan konsisten dalam membayar

dividen.

b) Income Stocks

Income Stocks adalah saham dari suatu emiten yang

memiliki kemampuan membayar dividen lebih tinggi dari rata–rata

dividen yang dibayarkan pada tahun sebelumnya.

Emiten seperti ini biasanya mampu menciptakan pendapatan

yang lebih tinggi dan secara teratur membagikan dividen tunai.

Emiten ini tidak suka menekan laba dan tidak mementingkan

potensi.

17

28

c) Growth Stocks

a. Well - Known

Saham–saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi dan mampu mendapatkan hasil

rata-rata beberapa tahun terakhir berturut-turut.

b. Lesser - Known

Saham dari emiten yang tidak sebagai leader dalam

industri, namun memiliki ciri growth stock dan mampu

mendapatkan hasil yang lebih tinggi dari penghasilan

rata-rata tahun terakhir.18 Umumnya saham ini berasal dari

daerah dan kurang populer di kalangan emiten.

d) Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemungkinan penghasilan yang tinggi di masa

mendatang, meskipun belum pasti.

e) Cyclical Stocks

Saham yang perkembangannya mengikuti kondisi ekonomi

makro maupun situasi bisnis secara umum. Selama ekonomi makro

18

mengalami ekspansi emiten saham ini mampu mendapatkan

penghasilan yang tinggi.

f) Countercyclical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro

maupun situasi bisnis secara umum.

Pada saat resesi ekonomi, harga saham ini tetap tinggi,

dimana emitennya mampu memberikan dividen yang tinggi sebagai

akibat dari kemampuan emiten dalam memperoleh penghasilan

yang tinggi pada masa resesi.

2) Saham Preferen (Preferred Stock)

Saham Preferen (Preferred Stock) adalah Saham yang memberikan

hak lebih besar daripada saham biasa dalam dividen pada waktu

perseroan dilikuidasi.19 Ia memiliki karakteristik gabungan antara

obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap

(seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil,

seperti yang dikehendaki investor.

b. Saham ditinjau dari cara peralihannya

Ditinjau dari cara peralihannya, saham terbagi kedalam 2 (dua)

jenis, yaitu:

19

30

1) Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar

mudah dipindahtangankan dari satu investor ke investor lainnya.

Secara hukum, siapa yang memegang saham tersebut, maka dialah

diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2) Saham Atas Nama (Registered Stocks)

Saham atas nama (Registered Stocks) merupakan saham yang

ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya

harus melalui prosedur tertentu, yaitu melalui dokumen peralihan dan

nama pemiliknya dicatat dalam buku perusahaan yang diperuntukkan

untuk itu, yang memuat nama pemegang saham.

3. Akad Dalam Transaksi Saham

Akad yang digunakan dalam perjanjian antara pemegang saham dan

bank pada umumnya adalah akad musyarakah dan mudharabah, bank dan

investor sama-sama menyertakan modal yang dijadikan sebagai modal inti

untuk kegiatan operasional bank. Kemudian apabila investor ingin menjual

kembali sahamnya, maka ia dapat menawarkan kepada pemegang saham lain

atau ke publik.

Hal ini telah ditegaskan oleh Nabi saw dalam Hadis yang diriwayatkan

oleh Imam Ibnu Majah sebagai berikut:20

20

لﺎ

ل ﻟا

ﻲ

ﻦﺑ

ﻦﺴ ﻟا

ﺎ ﺛﺪﺣ

.

راﺰ ﻟا

ﺖﺑﺎﺛ

ﻦﺑ

ﺮﺸﺑ

ﺎ ﺛﺪﺣ

.

ﺎ ﺛﺪﺣ

ﻦﻤﺣﺮﻟا

ﺪ

ﻦ

ﻢ ﺎ ﻟا

ﻦﺑ

ﺮ

)

ﻢﻴﺣﺮﻟا

ﺪ

(

ﻟﺎ

ﻦ

دواد

ﻦﺑ

ﻢ

و

ﻪﻴ

ﷲا

ﻰ

ﷲا

لﻮ ر

لﺎ

لﺎ

ﻪﻴﺑأ

ﻦ

ﻴﻬ

ﻦﺑ

:

ث ﺛ

ﺔآﺮ ﻟا

ﻦﻬﻴﻓ

.

أو

ﺔﺿرﺎ ﻤﻟاو

ﺟأ

ﻰﻟإ

ﻴ ﻟا

ﺖﻴ ﻟ

ﺮﻴ ﺸﻟﺎﺑ

ﺮ ﻟا

ط

ﻴ ﻟ

.

Artinya: “Tiga Perkara yang mengandung keberkahan yaitu: Jual beli secara angsur, mudharabah, dan mencampur gandum yang bagus dan yang kurang bagus untuk makan, bukan untuk diperjual belikan”(HR. Ibnu Majah)

Dari Hadis di atas, dapat dilihat bahwasannya Nabi saw sangat

menganjurkan umatnya untuk berinvestasi demi menolong sesama, baik

dalam bentuk pemberian angsuran dalam jual beli, memberi makan, atau

melakukan kerjasama usaha (musyarakah atau mudharabah).

4. EarningperShare (EPS)

Earning per Share (EPS) adalah tingkat pengembalian terhadap

saham, yaitu bagaimana saham mampu menghasilkan laba, semakin tinggi

rasio ini, maka mencerminkan semakin baiknya bank dalam meningkatkan

nilai return sahamnya. Rumusnya adalah:

32

C. RISIKO BANK SYARIAH

Bank syariah adalah termasuk badan usaha yang merupakan unit bisnis,

dan bisnis merupakan suatu aktivitas yang berhadapan dengan risiko dan return.21

Sehingga tidak hanya bank konvensional, bank syariah pun mengalami risiko,

baik itu risiko nonfinansial (nonfinancial risks) dan risiko finansial (financial

risks).

1. Pengertian

Risiko adalah sebuah ketidakpastian yang mengandung kemungkinan

terjadinya kerugian dalam bentuk harta atau kehilangan keuntungan atau

kemampuan ekonomis.22

Pengertian risiko menurut Herman Darmawi yang dituangkan dalam

bukunya (Manajemen Risiko) adalah:23

- Risiko adalah kans (peluang) kerugian

- Risiko adalah kemungkinan kerugian

- Risiko adalah ketidakpastian

- Risiko merupakan penyebaran hasil aktual dari hasil yang diharapkan

- Risiko adalah probabilitas suatu hasil akan berbeda dari yang diharapkan.

2. Jenis-jenis Risiko Bank

Risiko yang dihadapi bank, secara garis besar terbagi kedalam dua

kategori besar, yaitu:

21

Muhammad, Manajemen Dana Bank Syariah, h.142.

22

Nazir, dan Hasanuddin, Ensiklopedi Ekonomi dan Perbankan Syariah, h.503.

23

a. Risiko nonfinansial (nonfinancial risks).

Risiko nonfinansial (nonfinancial risks) adalah risiko yang terkait

dengan kerugian yang tidak dapat dikalkulasikan secara jelas jumlah uang

yang hilang.24

b. Risiko finansial (financial risks)

Risiko finansial (financial risks) adalah risiko yang dapat

menimbulkan penurunan arus, nilai, atau penghasilan perusahaan dalam

jumlah yang tidak diharapkan, dimana jumlah tersebut dipengaruhi oleh

pergerakan harga salah satu atau lebih dari satu aktiva keuangan.25

Risiko keuangan berkaitan dengan kerugian langsung berupa

jumlah uang yang hilang akibat risiko yang terjadi.26

Risiko keuangan dapat ditelusuri melalui analisis rasio keuangan

dan analisis diskriminan keuangan. Risiko Keuangan (financial risks)

perbankan terdiri dari: 27

1) Risiko Modal (capital risk)

2) Risiko Kredit (loans risk)

3) Risiko Likuiditas (liqudity risk)

4) Risiko Utang (leverage risk)

5) Risiko Fluktuasi tingkat suku bunga

24

Ibid., h. 22.

25

Hinsa Siahaan, Manajemen Risiko pada Perusahaan dan Birokrasi, Edisi Revisi, cet.I, (Jakarta: Elex Media Komputindo, 2009), h. 55.

26

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Tiga Pilar Kesepakatan Basel II terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, ed.I, (Jakarta: Rajawali Pers, 2008), h.21.

27

34

D. RASIO-RASIO KEUANGAN

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan.28 Analisa rasio adalah suatu metode analisa untuk

mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi

secara individu atau kombinasi dari kedua laporan tersebut.29

Analisis laporan finansial (financial statement analysis), khususnya

mencurahkan perhatian kepada perhitungan rasio agar dapat mengevaluasi

keadaan finansial pada masa lalu, sekarang dan memproyeksikan masa yang akan

datang. Analisis rasional merupakan bentuk atau cara yang umum digunakan

dalam analisis laporan finansial.

Dengan kata lain, diantara alat-alat analisis yang digunakan untuk

mengukur kekuatan atau kelemahan yang dihadapi pasar dibidang keuangan,

adalah analisis ratio (financial ratio analysis). Rasio merupakan alat yang

dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan

tertentu antara faktor satu dengan yang lainnya dari suatu laporan finansial.

Rasio-rasio keuangan bank dapat dikelompokkan atas rasio likuiditas,

rasio profitabilitas (rentabilitas), dan rasio kepemilikan.30

28

Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, (Jakarta: PT. Raja Grafindo Persada, 2009), h.297.

29

Nazir, dan Hasanuddin, Ensiklopedi Ekonomi dan Perbankan Syariah, h.488.

30

Jopie Jusuf membagi rasio keuangan kedalam 5 (lima) jenis, yaitu:31

1. Rasio Likuiditas

Likuiditas didefinisikan sebagai kemampuan perusahaan untuk

memenuhi semua kewajibannya yang sudah jatuh tempo.32 Rasio-rasio yang

termasuk kedalam rasio likuiditas antara lain; Current Ratio, Cash Ratio,

Quick Ratio, Loan to Deposit Ratio (LDR)

2. Rasio Leverage

Rasio Leverage mengukur sejauhmana perusahaan atau bank di biayai

oleh hutang.33 Rasio-rasio yang termasuk kedalam rasio Leverage antara lain;

Long Term Leverage, Short Term Leverage, Debt to Equity Ratio (DER).

3. Rasio Aktivitas

Rasio aktifitas menunjukkan efektifitas manajemen dalam mengelola

aktifitas bisnisnya dengan menggunakan sumber daya yang ada.34 Rasio-rasio

yang termasuk kedalam rasio aktifitas antara lain; Asset Turnover, Receivable

Turnover, Collection Period

4. Rasio Priofitabilitas

Rasio profitabilitas (rentabilitas) menunjukkan tingkat efektifitas yang

dicapai melalui usaha operasional bank,35 atau kemampuan bank dalam

31

Jopie Jusuf, Analisis Kredit Untuk Account Officer, (Jakarta: PT. Gramedia Pustaka Utama, 1995), h.50-51.

32

Arthur J. Keown, dkk., Dasar-dasar Manajemen Keuangan; Buku Satu, edisi ketujuh, alih bahasa oleh: Chaerul D. Djakman. SE., Ak., MBA., (Jakarta: Salemba Empat, 1999), h.92.

33

Jopie Jusuf, Analisis Kredit Untuk Account Officer, h.55.

34

Ibid., h.59.

35

36

menghasilkan laba. Rasio-rasio yang termasuk kedalam rasio aktifitas antara

lain; Return On Assets (ROA), Return On Investment (ROA), Return On

Equity (ROE), Gross Profit Margin, dan Net Profit Margin

5. Rasio Coverage

Rasio Coverage mengukur tingkat keamanan bank dalam pemberian

kredit.36 Rasio-rasio yang termasuk kedalam rasio Coverage antara lain; EBIT

Coverage Ratio, Dividend Pay-Out Ratio.

Dalam mengukur kinerja keuangan suatu bank, kriteria-kriteria yang

umum digunakan adalah sebagai berikut:37

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal bank

atau merupakan kemampuan bank dalam permodalan yang ada untuk menutup

kemungkinan kerugian didalam perkreditan atau dalam perdagangan

surat-surat berharga. Rumusnya adalah:38

Rumus 2.2. 100% x ATMR pelengkap) modal inti (Modal Modal R A

C = +

2. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah rasio antara jumlah

pembiayaan yang diberikan bank dengan dana yang diterima oleh bank. FDR

36

Jopie Jusuf, Analisis Kredit Untuk Account Officer, h.58.

37

Majalah Info Bank, Rating yang Disaring Lewat 10 Rasio Keuangan, h.19.

38

ditentukkan oleh perbandingan antara jumlah pinjaman yang diberikan dengan

dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka

(deposito), dan tabungan. FDR tersebut menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. Rumusnya adalah:39

Rumus 2.3.

100% x Inti Modal DPK Total Pembiayaan Total R D F + =

3. Return On Assets (ROA)

Return On Assets (ROA), rasio ini digunakan untuk mengukur

keberhasilan manajemen bank dalam menghasilkan laba. Semakin kecil rasio

ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal

mengelola aktiva untuk meningkatkan pendapatan atau menekan biaya.40

Formulanya adalah: Rumus 2.4. 100% x Pajak Sebelum Laba A O R TotalAsset = 39 Ibid., h.159. 40

38

Peringkat 1 : ROA > 1,5%

Peringkat 2 : 1,25% < ROA <1,5%

Peringkat 3 : 0,5% < ROA < 1,25%

Peringkat 4 : 0% < ROA < 0,5%

Peringkat 5 : ROA < 0%

4. Biaya Operasional dengan Pendapatan Operasional (BOPO)

Biaya Operasional dengan Pendapatan Operasional (BOPO), rasio ini

digunakan untuk mengukur tingkat efisiensi bank dalam mengelola sumber

daya yang ada untuk memperoleh pendapatan secara maksimal. BOPO

menunjukkan tingkat efisiensi kinerja operasional bank.41 Rumusnya adalah:

Rumus 2.5.

100% x l Operasiona Pendapatan

l Operasiona Biaya

BOPO =

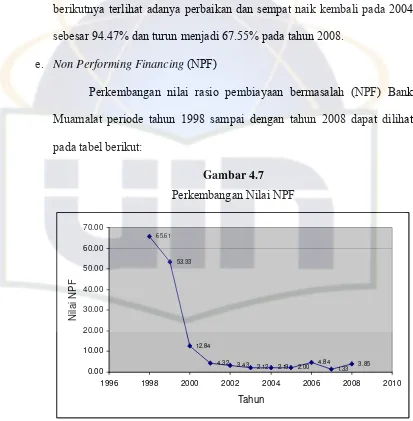

5. Non Performing Financing (NPF)

Non Performing Financing (NPF), rasio ini digunakan untuk

mengetahui seberapa besar pembiayaan yang bermasalah dalam sebuah bank,

semakin rendah rasio ini, menunjukkan semakin baik (sehat) bank dalam

mengelola pembiayaan bermasalah.

41

6. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang termasuk kategori

rasio struktur modal. Rasio ini digunakan untuk mengukur leverage sebuah

perusahaan, menunjukkan sejauh mana modal sendiri menjamin seluruh utang

perusahaan.42 Rumusnya adalah:

Rumus 2.6.

100% x Kewajiban Total

R E D

as TotalEkuit =

E. RASIO KEUANGAN DALAM ANALISIS DISKRIMINAN

Rasio-rasio keuangan memberikan indikasi tentang kekuatan dari suatu

perusahaan. Keterbatasan analisis rasio timbul dari kenyataan bahwa

metodologinya pada dasarnya bersifat satu penyimpangan (unvariate), yang

artinya setiap rasio di uji secara terpisah.43

F. GAMBARAN UMUM PT. BANK MUAMALAT INDONESIA, Tbk.

1. Sejarah

PT. Bank Muamalat Indonesia, Tbk. adalah bank umum pertama di

Indonesia yang menerapkan prinsip Syariah Islam dalam menjalankan

42

Jopie Jusuf, Analisis Kredit Untuk Account Officer, h.55.

43

40

operasionalnya. Didirikan pada tahun 1991, yang diprakarsai oleh Majelis

Ulama Indonesia (MUI) dan Pemerintah Indonesia.44

Bank Muamalat mulai beroperasi pada tahun 1992, yang didukung

oleh cendekiawan Muslim dan pengusaha, serta masyarakat luas. Pada tahun

1994, telah menjadi bank devisa. Produk pendanaan yang ada menggunakan

prinsip Wadiah (titipan) dan Mudharabah (bagi-hasil). Sedangkan penanaman

dananya menggunakan prinsip jual beli, bagi-hasil dan sewa.

Ide mendirikan Bank Muamalat Indonesia (BMI) tercetus dalam

sebuah lokakarya Majelis Ulama Indonesia (MUI) yang bertemakan "Masalah

Bunga Bank dan Perbankan" yang diadakan pada pertengahan Agustus 1990

di Cisarua, Bogor. Para peserta lokakarya sepakat menugaskan Komite

Pengembangan Ekonomi Umat membentuk sebuah bank yang kegiatannya

berpedoman pada Syariah Islam. keputusan ini dikukuhkan dalam

Musyawarah Nasional (MUNAS) MUI pada akhir Agustus 1990 di Jakarta.

Tim yang terbentuk, yang kemudian dikenal sebagai Tim Perbankan MUI, dan

diketuai Dr. H. Muhammad Amin Aziz.45

Bank Islam yang terbentuk disepakati bernama Bank Muamalat

Indonesia (BMI). "Muamalat" dalam istilah fiqih berarti hukum yang

mengatur hubungan antarmanusia. Nama alternatif lain yang muncul pada

44

Bank Muamalat Indonesia, artikel diakses pada tanggal 27 Desember 2009 dari http://www.muamalatbank.com/index.php/home/about/profile

45

masa pembentukan itu adalah Bank Syariat Islam. Namun mengingat

pengalaman pemakaian kata 'syariat Islam' pada Piagam Jakarta, akhirnya

nama itu tidak dipilih. Nama lain yang diusulkan adalah Bank Muamalat

Islam Indonesia. Kemudian, Bapak H.M. Soeharto, Presiden Republik

Indonesia pada waktu itu menyetujui nama terkahir dengan menghilangkan

kata "Islam". Maka disetujuilah nama "Bank Muamalat Indonesia".46

2. Visi dan Misi

VISI

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

MISI

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

stakeholder.47

3. Struktur Organisasi

Sturktur organisasi Bank Muamalat yang terdiri dari Dewan Pengawas

Syariah (DPS), Dewan Komisaris, dan Dewan Direksi yang tercatat sampai

tahun 2009, adalah sebagai berikut:

46

Bank Muamalat Indonesia, artikel diakses pada tanggal 27 Desember 2009 dari http://www.muamalatbank.com/index.php/home/about/profile

47

42

a. Dewan Pengawas Syariah (DPS)48

Ketua : K.H. Ma`ruf Amin

Anggota : Prof. Dr. KH. Umar Shihab, MA.

Prof. Dr. KH. Muardi Chatib, MA.

b. Dewan Komisaris 49

Presiden Komisaris : Widigdo Sukarman

Anggota Komisaris : Irfan Ahmed Akhtar

Abdulla Saud Abdul Azis Al-Mulaifi

Sultan Mohammed Hasan Abdulrauf

Emirsyah Satar

Andre Mirza Hartawan

c. Dewan Direksi 50

Direktur Utama : Ir. H. Arviyan Arifin

Direktur : Ir. H. Andi Buchari, MM.

Farouk Abdullah Alwyni, MA, MBA.

Luluk Mahfudlah, SE, MM.

Adrian A. Gunadi, SE, MBA.

48

Bank Muamalat Indonesia, artikel diakses pada tanggal 27 Desember 2009 dari http://www.muamalatbank.com/index.php/home/about/supervisor

49

Bank Muamalat Indonesia, artikel diakses pada tanggal 27 Desember 2009 dari http://www.muamalatbank.com/index.php/home/about/boc

50

4. Produk

Bank Muamalat mempunyai berbagai macam produk perbankan syariah,

sampai tahun 2008, produk Bank Muamalat yaitu:51

a. Penghimpunan Dana, terdiri dari:

1. Tabungan Muamalat, berupa: Tabungan Ummat, Tabungan Arafah, dan

Tabungan Shar-E

2. Giro Wadiah, berupa: Giro Wadiah Personal dan Giro Wadiah

Korporasi

3. Deposito, berupa: Deposito Mudharabah dan Deposito Fulinves

4. Asuransi, berupa: Full Protek, Syariah Mega Covers, Ta'awun Card,

dan Fitrah Card

5. Nisbah dan Tarif

6. Hi-1000

b. Pembiayaan, terdiri dari: 52

1. Jual-Beli, berupa: Murabahah, Salam, dan Simulasi Jual Beli

2. Bagi Hasil, berupa: Mudharabah, Musyarakah, dan Simulasi Bagi

Hasil

3. Sewa, berupa: Ijarah, Ijarah Muntahia Bittamlik (IMBT), dan KPRS

(Baiti Jannati)

51

Bank Muamalat Indonesia, artikel diakses pada tanggal 27 Desember 2009 dari http://www.muamalatbank.com/

52

44

c. Layanan, terdiri dari: 53

1. Transfer

2. Kas Kilat

3. Letter of Credit

4. Bank Garansi

5. Layanan 24 Jam, berupa: SMS Banking, Phone Banking, Muamalat

Mobile, dan Internet Banking.

53

A. Metode dan Jenis Penelitian

1. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dan verifikatif.1 Metode penelitian verifikatif dilakukan

untuk mengolah data dan menganalisis pengaruh nilai rasio earning per share

terhadap risiko finansial bank. Penelitian ini bersifat kuantitatif, didalamnya

dijelaskan secara sistematik, aktual dan akurat mengenai fakta dan

karakteristik yang terjadi berdasarkan penelitian yang dilakukan di Bank

Muamalat, khususnya mengenai pengaruh nilai rasio earning per share

terhadap risiko finansial bank syariah.

2. Jenis Penelitian

Jenis penelitian yang diterapkan pada penelitian ini adalah jenis

penelitian lapangan,2 sedangkan penelitian kepustakaan digunakan untuk

mendalami teori yang berkaitan dengan penelitian. Sedangkan mengenai

pendekatan yang digunakan pada penelitian ini adalah lebih kepada

pendekatan empiris.

1

Suharsimi Arikunto, Prosedur Penelitian; Suatu Pendekatan Praktik, edisi revisi VI., cet.XIII. (Jakarta: Penerbit Rineka Cipta, 2006), h.8.

2

Ibid., h.10.

46

Jenis penelitian yang digunakan dalam penelitian skripsi ini bersifat

kuantitatif, yakni berupa data-data statistik yang menunjukkan fluktuasi nilai

return saham dan risiko keuangan yang dialami oleh Bank Muamalat pada

periode tahun 1998-2008. Sedangkan metode penelitian, penulis

menggunakan metode analisa kuantitatif, dimana penulis menjelaskan secara

sistemik, aktual dan akurat mengenai fakta dan karakteristik yang terjadi

berdasarkan penelitian yang dilakukan di Bank Muamalat.

B. Jenis Data dan Sumber Data

1. Jenis Data

Secara garis besar jenis data yang digunakan dalam penelitian ini

terdiri dari;

a. Data Primer, yaitu data yang diambil langsung dari perusahaan yang

menjadi objek penelitian yaitu laporan keuangan tahunan periode

1998-2008 atau hasil publikasi yang diterbitkan oleh Bank Muamalat.

b. Data Sekunder, yaitu data yang diperoleh dari sumber-sumber lainnya,

yang masih berkaitan dengan masalah penelitian yang diteliti, terdiri dari;

1) Buku-buku tekstual yang terkait dengan judul yang diangkat dalam

penelitian ini.

2) Hasil riset penelitian terdahulu atau karya ilmiah lainnya, dan

3) Media komunikasi, seperti internet, majalah, jurnal, koran, dan

2. Sumber Data

Dalam penelitian ini, data-data yang digunakan diatas bersumber dari:

a. Laporan keuangan dalam Annual Report tahunan Bank Muamalat periode

1998-2008.

b. Dokumentasi, arsip atau data Bank Muamalat yang berhubungan dengan

penelitian.

c. Buku, artikel, dan karya-karya ilmiah yang berkaitan dengan penelitian.

d. Media komunikasi: Internet, baik berupa blog, website, dan sebagainya,

seperti website Bank Indonesia, website Bank Muamalat, dan website

terkait lainnya.

C. Variabel Penelitian

Dalam penelitian ini, variabel yang digunakan secara garis besar terbagi

menjadi 2 (dua) kelompok, yaitu:

1. Variabel Bebas (Independent Variable)

Variabel bebas (Independent Variable) adalah variabel yang secara

simultan dapat mempengaruhi variabel terikat (Dependent Variable) atau

variabel yang dipengaruhi.

Dalam penelitian ini yang menjadi variabel bebas adalah rasio Earning

Per Share (EPS) Bank Muamalat periode 1998-2008. Sedangkan Return On

48

2. Variabel Terikat (Dependent Variable)

Variabel terikat (Dependent Variable) adalah variabel yang

dipengaruhi oleh variabel bebas (Independent Variable) atau variabel yang

mempengaruhi.

Dalam penelitian ini yang menjadi variabel terikat adalah nilai Z-Score

yang didapatkan dari hasil analisis diskriminan dengan menggunakan variabel

rasio Return On Assets (ROA) sebagai ukuran, dan rasio keuangan yang

terdiri dari:

a. Capital Adequacy Ratio (CAR)

b. Financing to Deposit ratio (FDR)

c. Biaya Operasional dan Pendapatan Operasional (BOPO)

d. Non Performing Financing (NPF)

e. Debt to Equity Ratio (DER).

D. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara untuk mendapatkan data-data yang

diperlukan dalam penelitian. Dalam penelitian ini, data-data yang akan

dipergunakan tersebut dikumpulkan dengan corak dokumentasi, studi pustaka,

1. Dokumentasi

Dokumentasi digunakan untuk mendapatkan dan mengumpulkan

data-data primer yang digunakan dalam penelitian ini, seperti laporan keuangan

yang didapatkan dari Annual Report Bank Muamalat.

2. Studi Pustaka

Studi pustaka digunakan untuk mendapatkan dan mengumpulkan

data-data sekunder yang digunakan dalam penelitian ini.

3. Wawancara

Wawancara digunakan untuk mendapatkan dan mengumpulkan

data-data sekunder yang berhubungan dengan profil Bank Muamalat digunakan

dalam penelitian ini.

4. Observasi

Observasi digunakan untuk mendapatkan dan mengumpulkan

data-data primer dan sekunder yang digunakan dalam penelitian ini, dan data-data-data-data

tersebut hanya ada di Bank Muamalat.

E. Metode Analisa Data

Analisis kuantitatif merupakan analisis data yang dilakukan untuk

menjelaskan variabel yang diteliti apabia berupa angka, di mana dalam penelitian

ini angka-angka tersebut adalah fluktuasi nilai Erning Per Share serta rasio

keuangan bank pada Bank Muamalat. Alat analisis dalam penelitian ini adalah

50

1. Analisis Diskriminan

Analisis diskriminan merupakan salah satu teknik statistik yang dapat

digunakan untuk mendapatkan klasifikasi tertentu dari beberapa kat