ANALISIS KINERJA KEUANGAN

PADA KPRI LANCAR DI KABUPATEN BLITAR

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh Lilis Setyaningsih

08610318

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu alaikum Wr. Wb.

Puji syukur penulis panjatkan kehahdiratan Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga penelitian ini dapat diselesaikan. Penelitian berjudul “Analisis Kinerja Keuangan Pada KPRI Lancar Di Kabupaten Blitar”. Kegiatan ini dimaksudkan untuk mengetahui kinerja keuangan dan prospek KPRI di masa yang akan datang dan juga digunakan untuk mempertimbangkan pengambilan keputusan.

Penelitian ini dapat disusun berkat bantuan, bimbingan, dorongan, dan saran dari berbagai pihak.Melalui laporan hasil penelitian ini, penulis menyampaikan penghargaan yang tinggi dan terima kasih yang dalam kepada pihak-pihak berikut:

1. Dr. Nazaruddin Malik. M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kesempatan penulis untuk menimba ilmu;

2. Dra. Aniek Rumijati, M.M, selaku Ketua Jurusan Manajemen FEB Unifersitas Muhammadiyah Malang yang telah memberikan kesempatan kepada penulis untuk menyelesaikan skripsi;

3. Dra. Erna Retna Radhajeng M.M.AFP dan Drs. Wiyono, M.M, selaku Dosen Pembimbing yang telah memberikan bimbingan dengan penuh kesabaran dan kebijaksanaan, menberikan saran dan dukungan selama penyusunan skripsi; 4. Bapak Sunardi dan ibu Paini tercinta, terimakasih doa dan dukungannya 5. Kakak tersayang Saiful Astar dan Syahrul Effendi terimakasih dukungan,

canda tawa, dan doanya;

6. Terimakasih teman-teman seangkatan 2008 atas canda, tawa, suka, duka dan pengalaman selama berteman. Insya Allah perteman ini akan terus terjaga. 7. Semua pihak yang memberikan bantuan dalam pelaksanaan penelitian ini

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang , 7 Pebruari 2013

DAFTAR ISI

D. Tujuan dan Kegunaan penelitian ... 6

BAB II TINJAUANPUSTAKA ... 8

A. Landasan Peneliti Terdahulu... 8

B. Landasan Teori ... 8

C. Kerangka Pikir Penelitian ... 24

BAB III METODE PENELITIAN ... 26

A. Lokasi Penelitian ... 26

B. Jenis dan Sifat Penelitian ... 26

C. Sumber Data ... 26

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional Variabel ... 27

F. Jenis dan Sumber Data ... 30

BAB IV Hasil Penelitian dan Pembahasan ... 37

A. Gambaran Umum Koperasi ... 37

B. Hasil Analisis Data ... 39

C. Rasio Kualitas Aktiva Produktif ... 42

D. Hasil Analisis Aspek Manajemen ... 46

E. Rasio Efisiensi ... 49

F. Rasio Likuiditas ... 51

G. Rasio Kemandirian dan Pertumbuhan ... 53

H. Jatidiri Koperasi ... 55

I. Pembahasan Hasil Penelitian ... 61

BAB VKESIMPULAN DAN SARAN... 63

A. Kesimpulan ... 63

B. Saran ... 63

DAFTAR TABEL

Halaman

Tabel 1.1 Sisa Hasil Usaha (SHU) KPRI Lancar ... 4

Tabel 2.1 Penilaian Rasio Pinjaman pada angggota terhadap volume pinjaman yang diberikan ... 18

Tabel 2.2 Penilaian Rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan ... 19

Tabel 2.3 Penetapan Predikat tingkat kesehatan KSP dan USP ... 24

Tabel 4.1 Modal Sendiri KPRI Lancar ... 37

Tabel 4.2 Total Aktiva KPRI Lancar ... 38

Tabel 4.3 Sisa Hasil Usaha (SHU) KPRI Lancar ... 38

Tabel 4.4 Rasio-rasio Aspek Permodalan ... 38

Tabel 4.5 Rasio-rasio Aspek Kualitas Aktiva Produktif ... 39

Tabel 4.6 Aspek Manajemen ... 40

Tabel 4.7 Rasio-rasio Aspek Efisiensi ... 41

Tabel 4.8 Rasio-rasio Aspek Likuiditas ... 42

Tabel 4.9 Rasio-rasio Aspek Kemandirian dan Pertumbuhan ... 43

Tabel 4.10 Rasio-rasio Jati Diri Koperasi ... 44

Tabel 4.11 Skor keseluruhan penilaian kinerja keuangan KPRI Lancar ... 45

Tabel 4.12 Hasil Analisis Aspek Manajemen ... 46

Tabel 4.13 Rasio Biaya Operasional ... 49

Tabel 4.14 Rasio Beban Usaha ... 50

Tabel 4.15 Rasio Efisiensi Pelayanan ... 51

Tabel 4.16 Rasio Kas ... 52

Tabel 4.17 Rasio Pinjaman yang diberikan ... 53

Tabel 4.18 Rasio Rentabilitas Aset ... 54

Tabel 4.19 Rasio Rentabilitas Modal Sendiri ... 55

Tabel 4.20 Rasio Partisipasi Bruto ... 55

Tabel 4.21 Rasio PEA ... 56

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan KPRI Lancar

DAFTAR PUSTAKA

Departemen Pendidikan Dan Kebudayaan. 2003.Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka

Hanafi, Mamduh dan Halim, dkk. 2003.Analisis Laporan Keuangan.Yogyakarta: YPKN

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta. Salemba 4.

Keputusan Menteri Koperasi dan UKM Nomor 14/Per/M.KUKM/XII/2009 tentang Pedoman Standar Operasional Manajemen Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

Mulyadi. 2001.Akuntansi Manajemen. Yogyakarta: Salemba Empat

S. Munawir. 2002.Analisa Laporan Keuangan.Yogyakarta: Liberty

Suhadi. 2002. Analisis Kinerja Keuangan Koperasi Unit Desa Dewi Sinto Abadi Banyuwangi.UMM.

Sukarno, Edy. 2000. Sistem Pengendalian Manajemen: Suatu Pendekatan Praktis.Jakarta: PT. Gramedia Pustaka Utama.

Warsono. 2003. Manajemen Keuangan Perusahaan. Edisi Ketiga, Bayumedia Publishing, Malang.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini perkembangan koperasi di Indonesia semakin lama

semakin menunjukkan perkembangan yang menggembirakan. Keberadaan

koperasi sangat kuat dan mendapatkan tempat tersendiri di kalangan

pengguna jasa. Koperasi merupakan peranan yang cukup penting dalam

perekonomian Indonesia sehingga pemerintah memberi peluang yang cukup

besar kepada pihak swasta untuk terbentuknya koperasi-koperasi baru.

Koperasi merupakan salah satu sektor kekuatan ekonomi yang

diharapkan menjadi soko guru perekonomian Indonesia, karena koperasi

merupakan badan usaha yang sesuai dengan demokrasi ekonomi bangsa

Indonesia yaitu dari rakyat, oleh rakyat dan untuk rakyat. Koperasi perlu

dibina secara profesional baik dalam bidang organisasi maupun dalam bidang

mental dan usahanya.

Koperasi memiliki tujuan yang ingin dicapai dalam kegiatannya.

Tujuan koperasi adalah memajukan kesejahteraan anggota pada khususnya

dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian

nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

berlandaskan pancasila dan Undang-Undang Dasar 1945.

KPRI Lancar adalah salah satu jenis koperasi di Indonesia. KPRI

Lancar berperan dalam membangun dan mengembangkan potensi dan

2

kemampuan ekonomi anggota pada khususnya dan masyarakat pada

umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial. KPRI

Lancar juga berperan aktif dalam upaya mempertinggi kualitas kehidupan

manusia dan masyarakat serta memperkokoh perekonomian rakyat sebagai

dasar kekuatan dan ketahanan perekonomian nasional.

Perkembangan ekonomi yang begitu cepat membuat masyarakat lebih

kritis dalam berfikir untuk mengikuti perkembangan informasi ekonomi.

Salah satu informasi ekonomi yang di gunakan adalah informasi keuangan,

KPRI lancar adalah salah satu pihak yang menyediakan informasi keuangan

tersebut, yaitu berupa laporan keuangan yang digunakan koperasi yang

bersangkutan untuk melaporkan keadaan dan kondisi keuangannya kepada

pihak-pihak yang berkepentingan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan

atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan

dengan data atau aktivitas perusahaan tersebut, Laporan keuangan koperasi

belumlah dapat memberikan informasi yang berarti karena laporan keuangan

menjadi informasi yang lebih berguna, lebih mendalam dan tajam dengan

teknik tertentu. Analisis atas laporan keuangan dan interpretasinya pada

hakekatnya adalah untuk mengadakan penilaian atas keadaan keuangan

koperasi dan potensi atau kemajuannya melalui laporan keuangan.

Laporan keuangan merupakan media komunikasi dan pertanggung

3

keuangan adalah salah satu instrumen yang tepat untuk dijadikan bahan anlisa

kinerja koperasi dari tahun periode ke tahun periode berikutnya. Hasil analisis

sangat diperlukan untuk mengetahui kondisi perusahaan atau badan usaha

tertentu yang berguna dalam proses pengambilan keputusan.

Ada beberapa tujuan yang ingin dicapai dalam analisis laporan

keuangan misalnya sebagai alat forecasting mengenai kondisi dan kinerja

keuangan di masa mendatang. Ada beberapa teknik yang biasanya digunakan

dalam melakukan suatu analisis, dimana salah satunya adalah analisis rasio.

Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi

keuangan dan kinerja perusahaan.Analisis rasio merupakan salah satu dari

teknik analisis yang dapat memberikan petunjuk yang menggambarkan

kondisi KPRI Lancar terutama dalam bidang finansialnya. Analisis rasio juga

dapat menjelaskan hubungan antara variabel-variabel yang bersangkutan dan

dipakai sebagai dasar untuk menilai kondisi tertentu

Analisis rasio keuangan merupakan metode analisis yang sering

dipakai karena merupakan metode yang paling cepat untuk mengetahui

kinerja keuangan KPRI Lancar. Dengan mengetahui kinerjanya, KPRI

Lancarakan dapat melakukan perkiraan keputusan apa yang diambil guna

mencapai tujuannya. Untuk mengetahui apakah usaha yang dilakukan

koperasi mengalami perkembangan, diadakan analisa mengenai faktor-faktor

yang mendukung pencapaian usaha. Salah satu faktor tersebut dapat dilihat

interpretasi atau analisa laporan keuangannya. Analisis dapat dilakukan

4

pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Nomor 14/Per/M.KUKM/XII/2009 yang terdiri dari berbagai aspek yaitu

permodalan, kualitas aktiva produkif, manajemen, efisiensi, likuiditas,

kemandirian dan pertumbuhan serta jati diri koperasi. Dengan mengetahui

hasil evaluasi yang tentunya juga dilakukan suatu analisa, maka KPRI

Lancarakan mengetahui kinerjanya berdasarkan indikator atau penyebab

terjadinya masalah yang ada.

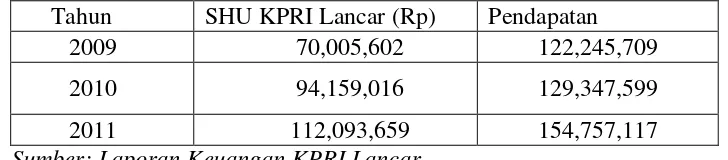

Berdasarkan laporan keuangan KPRI Lancar pada tiga tahun terakhir

2009, 2010, 2011 menunjukan bahwa setiap tahunnya mengalami kenaikan

SHU (Sisa Hasil Usaha) namun demikian peningkatan SHU tersebut

berbanding terbalik dengan jumlah pendapatan yang diperoleh koperasi.

Berikut adalah data SHU dan pendapatan pada KPRI Lancar tahun 2009

sampai 2011 dapat dilihat pada tabel 1.1

Tabel 1.1 Data SHU (Sisa Hasil Usaha) Dan Pendapatan KPRI Lancar

Tahun 2009 -2011

Tahun SHU KPRI Lancar (Rp) Pendapatan

2009 70,005,602 122,245,709

2010 94,159,016 129,347,599

2011 112,093,659 154,757,117

Sumber: Laporan Keuangan KPRI Lancar

Tabel 1.1 menunjukkan bahwa adanya peningkatan jumlah Sisa Hasil

Usaha yang diberikan kepada anggota, kondisi tersebut dikarenakan pada

periode tersebut tingkat partisipasi anggota koperasi tinggi sehingga secara

langsung jumah SHU yang diterima mengalami peningkatan. Namun

5

jumlah yang mengalami penurunan, kondisi tersebut disebabkan pada periode

tersebut koperasi berusaha menutup biaya operasional koperasi yang

dikeranakan banyaknya piutang yang berasal dari anggota yang belum

tertagih. Kondisi tersebut menjadikan penurunan atas pendapatan yang

diperoleh oleh koperasi dan tidak terdapat keseimbangan antara jumlah

pendapatan dengan SHU yang diberikan kepada anggota.

Berdasarkan fenomena tersebut maka apabila pihak manajemen

koperasi tidak mampu melakukan pengendalian atas kinerja koperasi terkait

dengan upaya peningkatan pendapatan maka dengan sendirinya aktivitas

koperasi tidak dapat berjalan sesuai dengan ketentuan yang telah ditetapkan.

Untuk mengetahui kondisi kinerja keuangan koperasi tersebut membutuhan

berbagai pertimbangan, penghitungan, serta analisis yang cukup matang

untuk memastikan tingkat resiko dan pengambilan keputusan bagi

pihak-pihak yang berkepentingan serta bisa mengetahui dan membandingkan

bagaimana kondisi kinerja keuangan koperasi tersebut.

Berdasarkan hal-hal tersebut dan pentingnya analisis kinerja keuangan

bagi perkembangan usaha koperasi, maka penulis memilih judul” Analisis

Kinerja Keuangan Pada KPRI Lancar Di Kabupaten Blitar”

B. Rumusan Masalah

Berdasarkan latar belakang diatas yang telah diuraikan, maka penulis

merumuskan masalah sebagai berikut:

6

C. Batasan Masalah

Berdasarkan pada latar belakang dan rumusan masalah yang telah

dikemukakan diatas, maka penelitian lebih dibatasi oleh beberapa batasan

masalah :

1. Penelitian dilakukan dengan menggunakan laporan keuangan tahun

2009-2011.

2. Alat analisis data menggunakan Peraturan Mentri Negara Koperasi dan

Usaha Kecil dan Menengah No.14/Per/M.KUKM/XII/2009.

3. Analisis yang dilakukan hanya dilakukan pada unit simpan pinjam

koperasi.

D. Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk mengetahui

kinerja keuangan KPRI Lancar di Kabupaten Blitar.

2. Manfaat penelitian

a. Bagi Mananjemen KPRI Lancar.

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan

untuk pengambilan keputusan kebijakan keuangan dimasa mendatang.

b. Bagi anggota KPRI Lancar.

Hasil penelitian ini diharapkan agar anggota koperasi meningkatkan

partisipasinya dalam unit simpan pinjam koperasi sehingga dapat

7

c. Bagi peneliti selanjutnya.

Hasil dijadikan referensi penelitian yang akan datang selain itu dapat

digunakan sebagai referensi pengembangan penelitian di masa

8 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian sebelumnya dilakukan oleh Suhadi (2002) di koperasi unit

desa Dewi Sinto Abadi Banyuwangi. Penelitian yang dilakukan tersebut

disimpulkan bahwa kinerja keuangan KUD Dwi Sinto Abadi tiga tahun

terakhir pada tahun 1998, 1999 dan 2000 berdasarkan rasio likuiditas,

laverage, aktivitas dan profitabilitas dalam keadaan sehat.

Persamaan penelitian yang dilakukan Suhadi dengan peneliti sekarang

adalah sama-sama meneliti tentang analisis kinerja keuangan .Perbedaan

peneliti sekarang dengan peneliti terdahulu adalah terletak pada obyek, tahun,

peneliti dahulu meneliti Koperasi Unit Desa Dewi Sinto Abadi Banyuwangi

dan dimulai dari tahun 1998-2000, sedangkan peneliti sekarang meneliti

KPRI Lancar di kabupaten Blitar dari tahun 2009-2011 yang mengacu pada

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah No.

14/Per/M.KUKM/XII/2009.

B. Tinjauan Teori

1. Kinerja Koperasi

Berdasarkan Kamus Besar Bahasa Indonesia (2001:570),kinerja

adalah sesuatu yang dicapai, prestasi yang diperlihatkan, atau kinerja

merupakan kemampuan kerja. Sukarno (2000:111), kinerja adalah

9

kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi

dan visi organisasi.

Koperasi adalah suatu wadah demokrasi yang berwatak social

untuk kepentingan bersama yang berdasarkan atas asas kekeluargaan.

Dalam UU No. 25 tahun 1992 tentang perkoperasian pasal 3 disebutkan

bahwa, koperasi bertujuan untuk memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan

perekonomian nasional, dalam rangka mewujudkan masyarakat yang

maju, adil, dan makmur berdasarkan pancasila dan Undang-Undang Dasar

1945.

2. Kinerja Keuangan Koperasi

Martono (2002:52) kinerja keuangan suatu koperasi atau badan

usaha lain sangat bermanfaat bagi berbagai pihak (stakeholders), seperti

investor, kreditur, analis, konsultan keuangan, pialang, pemerintah, dan

pihak manajemen sendiri. Laporan keuangan yang berupa neraca dan

laporan laba-rugi dari suatu koperasi atau badan usaha lain, apabila

disusun secara baik dan akurat dapat memberikan gambaran keadaan yang

nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu koperasi

atau badan usaha lain selama kurun waktu tertentu.

Standar Akuntansi Keuangan SAK (2009:4) menjelaskan bahwa

informasi kinerja keuangan badan usaha terutama profitabilitas, diperlukan

untuk menilai perubahan potensial sumber daya ekonomi yang mungkin

10

dalam hubungan ini, informasi kinerja bermanfaat untuk memprediksi

kapasitas koperasi dalam menghasilkan arus kas dari sumber daya yang

ada, disamping itu informasi tersebut juga berguna dalam perumusan

pertimbangan tentang efektifitas koperasi dalam memanfaatkan tambahan

sumber daya.

Informasi fluktuasi kinerja sangat penting dan bermanfaat untuk

prediksi kapasitas koperasi atau koperasi dalam menghasilkan arus kas

dari sumber daya yang ada.Munawir (2007:31) juga menjelaskan dari hasil

analisis kinerja dapat diperoleh data yang akan mendukung keputusan

yang akan diambil. Kinerja juga berguna dalam perumusan pertimbangan

tentang efektivitas koperasi atau koperasi dalam memanfaatkan tambahan

sumber dayanya.

3. Faktor-faktor Penentu Kinerja Keuangan Koperasi

Munawir (2007:31) dalam menganalisa dan menilai posisi

keuangan dan potensi atau kemajuan-kemajuan koperasi, faktor yang

paling utama mempengaruhi dan mendapatkan perhatian oleh penganalisa

adalah:

a. Likuiditas, adalah menunjukkan kemampuan suatu koperasi untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan koperasi untuk memenuhi kewajiban keuangan pada saat

ditagih. Koperasi yang mampu memenuhi kewajiban keuangannya

tepat pada waktunya berarti koperasi dikatakan dalam keadaan

11

b. Solvabilitas, adalah menunjukkan kemampuan koperasi untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban keuangan jangka pendek maupun

jangka panjang. Suatu koperasi dikatakan solvabel apabila, koperasi

tersebut mempunyai aktiva atau kekayaan yang cukup baik untuk

membayar semua hutang-hutangnya. Sebaliknya apabila jumlah aktiva

tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti

koperasi tersebut dalam keadaan insolvabel.

c. Rentablitas atau Profitabilitas, adalah menunjukkan kemampuan

koperasi untuk menghasilkan laba selama periode tertentu.

Rentabilitas suatu koperasi diukur dengan kesuksesan koperasi dan

kemampuan menggunakan aktivanya secara produktif, dengan

demikian rentabilitas suatu koperasi dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah aktiva atau jumlah modal koperasi tersebut.

d. Stabilitas Usaha, adalah menunjukkan kemampuan koperasi untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan koperasi untuk membayar beban

bunga atas hutang-hutangnya dan akhirnya membayar kembali

hutang-hutang tersebut tepat pada waktunya, serta kemampuan

koperasi untuk membayar deviden secara teratur pada pemegang

12

4. Model Penilaian Kinerja Keuangan

Model penilaian kinerja keuangan antara lain adalah dengan

melakukan analisis rasio. Rasio keuangan adalah suatu hal yang

menggambarkan suatu hubungan atau perimbangan antara jumlah tertentu

dengan jumlah yang lain atau perbandingan antara berbagai gejala yang

dinyatakan dengan angka / persentase.Martono (2002:55) beberapa jenis

analisis rasio keuangan yang digunakan untuk menilai kinerja financial

antara lain :

a. Analisis Rasio Likuiditas

Rasio likuiditas adalah menunjukkan kemampuan koperasi

untuk memenuhi kewajiban jangka pendek yang harus segera dipenuhi

atau kemampuan koperasi untuk memenuhi kewajiban keuangan pada

saat ditagih.

b. Analisis Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan koperasi untuk

memenuhi kewajiban keuangannya dan dilikuidasi baik kewajiban

keuangan jangka pendek maupun jangka panjang. Selanjutnya analisis

rasio solvabilitas dapat diartikan sebagai hasil yang diperoleh dari

proses menganalisis rasio yang berhubungan dengan pelunasan

kewajiban serta pengembalian modal.

c. Analisis Rasio Rentabilitas

Rasio rentabilitas menunjukkan kemampuan koperasi untuk

13

rentabilitas dapat diartikan sebagai hasil yang menunjukkan berapa

besar kontribusi laba dari modal yang dimiliki oleh perusahaan.

d. Analisis Rasio Profitabilitas

Profitabilitas merupakan perbandingan hasil usaha yang

diperoleh koperasi dengan pendapatan bruto pada tahun yang

bersangkutan. Pendapatan bruto diperoleh dari total penjualan

ditambah pendapatan non operasional dikurang dengan harga pokok

penjualan.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

MenengahNo.14/Per/M.KUKM/XII/2009 tentang pedoman penilaian

koperasi menjelaskan penilaian koperasi dengan rasio, yaitu:

1) Permodalan

a) Rasio Modal Sendiri Terhadap Total Asset

Modal Sendiri

X 100% Total Asset

b) Rasio Modal Sendiri Terhadap Pinjaman Diberikan Yang

Berisiko.

Modal Sendiri

X100% Pinjaman Yang Beresiko

c) Rasio Kecukupan Modal Sendiri

Modal Sendiri Tertimbang

14

2) Kualitas Aktiva Produktif

a) Rasio Volume Pinjaman Pada Anggota Terhadap Volume

Pinjaman Diberikan

Volume Pinjaman Pada Anggota

x 100% Volume Pinjaman

b) Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman Yang

Diberikan

Pinjaman Bermasalah

X 100% Pinjaman Yang Diberikan

c) Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah

Cadangan Risiko

X 100%

Pijaman Bermasalah

d) Rasio Pinjaman Yang Berisiko Terhadap Pinjaman Yang

15

b) Rasio Beben Usaha Terhadap SHU Kotor

16

c) Kemandirian Oprasional Pelayanan

Partisipasi Neto

X 100%

Beban Usaha + Beban Perkoperasian

7) Jati Diri Koperasi

a) Rasio Partisipasi Bruto

Partisipasi Bruto

X 100% Partisipasi Bruto + Pendapatan

b) Rasio Promosi Ekonomi Anggota (PEA)

PEA

X 100%

Simpanan Pokok + Simpanan Wajib Cara penilaian untuk memperoleh angka skor :

1. Permodalan

a. Rasio Modal Sendiri Terhadap Total Asset

Untuk memperoleh rasio antara modal sendiri terhadap total

asset ditetapkan sebagai berikut:

1) Untuk rasio antara modal sendiri dengan total asset lebih kecil

atau sama dengan 0% diberikan nilai 0.

2) Untuk setiap kenaikan rasio 4% mulai dari 0 % nilai ditambah 5

dengan maksimum nilai 100.

3) Untuk rasio lebih besar dari 60% sampai rasio 100% setiap

kenaikan rasio 4% nilai dikurangi 5.

4) Nilai dikalikan bobot sebesar 6 % diperoleh skor permodalan.

17

Untuk memperoleh rasio modal sendiri terhadap pinjaman

diberikan yang berisiko, ditetapkan sebagai berikut :

1) Untuk rasio modal sendiri terhadap pinjaman diberikan yang

berisiko lebih kecil atau sama dengan 0% diberi nilai 0.

2) Untuk setiap kenaikan rasio 1% mulai dari 0% nilai ditambah 1

dengan nilai maksimum 100.

3) Nilai dikalikan bobot sebesar 6%, maka diperoleh skor

permodalan

c. Rasio Kecukupan Modal Sendiri

1) Rasio Kecukupan Modal Sendiri yaitu perbandingan antara

modal sendiri tertimbang dengan aktiva tertimbang menurut

risiko (ATMR) dikalikan dengan 100 %.

2) Modal Tertimbang adalah jumlah dari hasil kali setiap

komponen modal KSP/USP koperasi yang terdapat pada neraca

dengan bobot pengakuan risiko.

3) ATMR adalah jumlah dari hasil kali setiap komponen aktiva

KSP dan USP koperasi yang terdapat pada neraca dengan bobot

pengakuan risiko.

4) Menghitung nilai ATMR dilakukan dengan cara menjumlahkan

hasil perkalian nilai nominal aktiva yang ada dalam neraca

18

5) Rasio kecukupan modal sendiri dapat dihitung/diperoleh dengan

cara membandingkan nilai modal tertimbang dengan nilai atmr

dikalikan dengan 100 %.

2. Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4

(empat) rasio, yaitu:

a. Rasio Volume Pinjaman Pada Anggota Terhadap Volume

Pinjaman Diberikan.

Tabel 2.1 Penilaian Rasio Volume Pinjaman Pada Anggota

Terhadap Volume Pinjaman Yang Diberikan.

Rasio

b. Rasio Pinjaman Bermasalah Terhadap Pinjaman Yang Diberikan

Perhitungan penilaian:

1) Untuk rasio 45 % atau lebih diberi nilai 0.

2) Untuk setiap penurunan rasio 1% dari 45 % nilai ditambah 2,

dengan maksimum nilai 100.

3) Nilai dikalikan dengan bobot 5 % diperoleh skor.

19

1) Untuk rasio 0%,berarti tidak mempunyai cadangan penghapusan

diberi nilai 0.

2) Untuk setiap kenaikan 1 % mulai dari 0 %, nilai ditambah 1

sampai seterusnya.

3) Nilai dikalikan bobot sebesar 5 % diperoleh skor.

d. Rasio Pinjaman Yang Berisiko Terhadap Pinjaman Yang Diberikan.

Tabel 2.2 Penilaian Rasio Pinjaman Yang Berisiko Terhadap

Pinjaman Yang Diberikan.

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban

pertanyaan aspek manajemen terhadap seluruh komponen dengan

komposisi pertanyaan sebagai berikut (pertanyaan terlampir):

a. Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai untuk

setiap jawaban pertanyaan “ya”).

b. Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk setiap

jawaban pertanyaan “ya”).

c. Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai untuk

setiap jawaban pertanyaan “ya”).

d. Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai untuk

20

e. Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk

setiap jawaban pertanyaan “ya”).

4. Penilaian Efisiensi

Penilaian Efisiensi KSP/USP koperasi didasarkan pada 3 (tiga)

rasio yaitu:

a. Rasio Biaya Operasional Pelayanan Terhadap Partisipasi Bruto

Cara perhitungan rasio beban operasi anggota atas partisipasi

bruto ditetapkan sebagai berikut

1) Untuk rasio sama dengan atau lebih besar dari 100 diberi nilai 0

dan untuk rasio antara 95 persen hingga lebih kecil dari 100

diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5%

nilai ditambahkan dengan 25 sampai dengan maksimum nilai

100.

2) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

b. Rasio Beban Usaha Terhadap SHU Kotor

Rasio beban usaha terhadap SHU kotor ditetapkan sebagai

berikut:

1) Untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap

penurunan rasio 20% nilai ditambahkan dengan 25 sampai

dengan maksimum nilai 100.

2) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

21

c. Rasio Efisiensi Pelayanan

Perhitungan rasio efisiensi pelayanan dihitung dengan

membandingkan biaya karyawan dengan volume pinjaman, dan

ditetapkan sebagai berikut:

1) Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio

antara 10 persen hingga 15 persen diberi nilai 50, selanjutnya

setiap penurunan rasio 1 persen nilai ditambah 5 sampai dengan

maksimum nilai 100.

2) nilai dikalikan dengan bobot sebesar 2% diperoleh skor

penilaian.

5. Likuiditas

Penilaian kuantitatif terhadap likuiditas KSP dan USP koperasi

dilakukan terhadap 2 (dua) rasio, yaitu:

a. Rasio Kas Dan Bank Terhadap Kewajiban Lancar

Pengukuran rasio kas + bank terhadap kewajiban lancar

ditetapkan sebagai berikut:

1) Untuk rasio kas lebih besar dari 10 % hingga 15 % diberi nilai

100, untuk rasio lebih kecil dari 15 % sampai dengan 20 %

diberi nilai 50, untuk rasio lebih kecil atau sama dengan 10 %

diberi nilai 25 sedangkan untuk rasio lebih dari 20 % diberi nilai

25.

2) Nilai dikalikan dengan bobot 10% diperoleh skor penilaian

22

Pengukuran rasio pinjaman terhadap dana yang diterima

ditetapkan sebagai berikut:

1) Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25, untuk

setiap kenaikan rasio 10 % nilai ditambah dengan 25 sampai

dengan maksimum 100.

2) Nilai dikalikan dengan bobot 5% diperoleh skor penilaian.

6. Kemandirian dan Pertumbuhan

a. Rasio Rentabilitas Asset

Rasio Rentabilitas Aset yaitu SHU sebelum pajak

dibandingkan dengan total aset, perhitungannya ditetapkan sebagai

berikut:

1) Untuk rasio rentabilitas aset lebih kecil dari 5% diberi nilai 25,

untuk setiap kenaikan rasio 2,5% nilai ditambah 25 sampai

dengan maksimum 100.

2) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian

b. Rasio Rentabilitas Modal Sendiri

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota

dibandingkan total modal sendiri, perhitungannya ditetapkan

sebagai berikut:

1) Untuk rasio rentabilitas modal sendiri lebih kecil dari 3% diberi

nilai 25, untuk setiap kenaikan rasio 1 % nilai ditambah 25

sampai dengan maksimum 100.

23

c. Rasio Kemandirian Operasional Pelayanan

Rasio kemandirian operasional yaitu partisipasi netto

dibandingkan beban usaha ditambah beban perkoperasian,

perhitungannya ditetapkan sebagai berikut:

1) Untuk rasio kemandirian operasional lebih kecil atau sama

dengan 100% diberi nilai 0, dan untuk rasio lebih besar dari

100 % diberi nilai 100.

2) Nilai dikalikan dengan bobot 4% diperoleh skor penilaian.

7. Jati Diri Koperasi

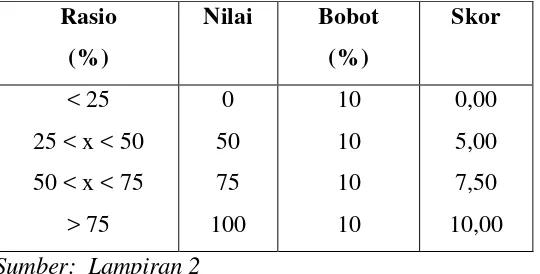

a. Rasio Partisipasi Bruto

Pengukuran rasio partisipasi bruto dihitung dengan

membandingkan partisipasi bruto terhadap partisipasi bruto

ditambah pendapatan, yang ditetapkan sebagai berikut:

1) Untuk rasio lebih kecil dari 25% diberi nilai 25 dan untuk setiap

kenaikan rasio 25% nilai ditambah dengan 25 sampai dengan

rasio lebih besar dari 75% nilai maksimum 100.

2) Nilai dikalikan dengan bobot 7 % diperoleh skor penilaian

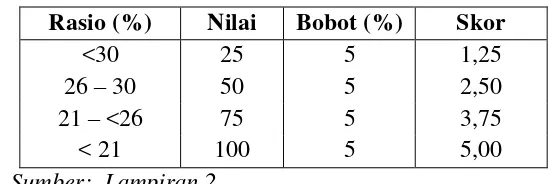

b. Rasio Promosi Ekonomi Anggota

Pengukuran rasio promosi ekonomi anggota dihitung dengan

membandingkan promosi ekonomi anggota terhadap simpanan

pokok ditambah simpanan wajib, yang ditetapkan sebagai berikut:

1) Untuk rasio lebih kecil dari 5% diberi nilai 0 dan untuk rasio

24

kenaikan rasio 2,5 %, nilai ditambah dengan 25 sampai dengan

nilai maksimum 100.

2) Nilai dikalikan dengan bobot 3 %, diperoleh skor penilaian

Tabel 2.3 Penetapan Predikat Tingkat Kesehatan KSP Dan USP

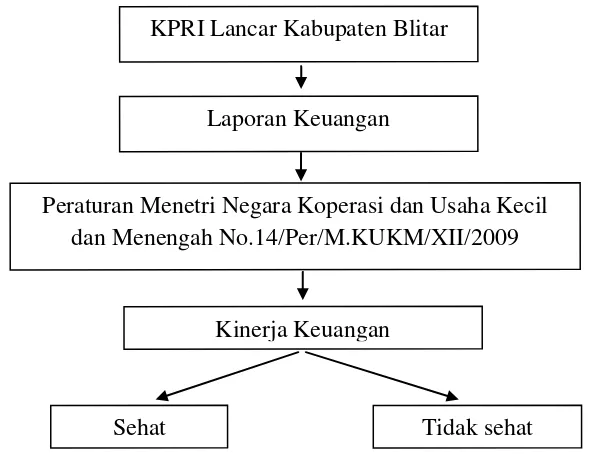

Dalam menjalankan sebuah kinerja koperasi, penilaian tingkat

kesehatan koperasi sangatlah penting, oleh karena itu dengan adanya kinerja

keuangan maka akan dapat diketahui tingkat kesehatan koperasi. Untuk

memudahkan peneliti dalam melakukan penelitian maka perlu adanya alur

pikir, kerangka pikir yang mendasari penelitian pada KPRI Lancar dapat

dilihat pada gambar berikut :

KPRI Lancar Kabupaten Blitar

Laporan Keuangan

Peraturan Menetri Negara Koperasi dan Usaha Kecil dan Menengah No.14/Per/M.KUKM/XII/2009

Kinerja Keuangan

25

Gambar 2.1. Kerangka Pikir Analisis Kinerja KPRI Lancar Dikabupaten

Blitar

Kerangka pikir penelitian ini menjelaskan bagaimana penelitian akan

dilakukan, penelitian ini dilakukan menggunakan analisis rasio dengan

standar Peraturan Menteri Koperasi dan usaha Kecil dan Menengah No.

14/Per/M.KUKM/XII/2009. Data pada penelitian ini diolah secara time

series. Setelah data laporan keuangan koperasi diolah maka akan dapat

diketahui bagaimana kinerja keuangan pada koperasi yang dikategorikan