ANALISIS PENGARUH PERPUTARAN KOMPONEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan Akademik Dalam Menyelesaikan Program Sarjana Ekonomi

Oleh:

Dita Purnamasari

201110160311174

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS PENGARUH PERPUTARAN KOMPONEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan Akademik Dalam Menyelesaikan Program Sarjana Ekonomi

Oleh:

Dita Purnamasari

201110160311174

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini :

Nama : Dita Purnamasari

NIM : 201110160311174

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang Dengan ini Menyatakan yang sebenar-benarnya bahwa :

1. Tugas Akhir dengan judul “Analisis Pengaruh Perputaran Komponen Modal Kerja Terhadap Profitabilitas Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia” adalah hasil karya saya, dalam naskah ini tidak terdapat karya ilmiah yang ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebut dalam sumber kutipan daftar pustaka.

2. Apabila ternyata didalam tugas akhir ini dapat dilakukan unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN, serta diproses sesuai dengan ketemtuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka.

Demikian pernytaan saya buat dengan sebenar - benarnya untuk digunakan sebagaimana mestinya.

Malang,

Mahasiswa

DAFTAR PUSTAKA

Ghozali, Imam. 2011. Aplikasi Multivariate dengan Program SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh M. 2003. Analisis Laporan Keuangan.Yogyakarta: AMP – YKPN.

Houston, J.F. & Brigham E.F. 2006. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Kasmir. 2011. “Analisis Laporan Keuangan”. Edisi 1. Cetakan ke-6. Jakarta: Rajawali Pers.

Marcus, Brealey Myers.2008. Dasar-dasar Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Mayangsari, Nella. 2012. Analisis Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Food And Beverage Di Bursa Efek Indonesia 2006-2010. Fakultas Ekonomi: Universitas Riau

Munawir, S.2002. Analisis Informasi Keuangan. Yogyakarta : Liberty.

Rahma, Aulia. 2009. Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Studi Pada Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar Di BEI periode 2004-208. Fakultas Ekonomi: UMRAH

Riyanto, Bambang. 2011.Dasar-Dasar Pembelanjaan Perusahaan.Yogyakarta: BPFE UGM.

Sartono, Agus. 2001.Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE Yogyakarta.

Sawir, Agnes. 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : Gramedia Pustaka Utama.

Sugiyono.2010. Metodologi Penelitian Bisnis .Bandung : Alfabeta CV.

Suliyanto. 2011. Ekonometrika Terapan: Teori Dan Aplikasi Dengan SPSS. Yogyakarta: CV. ANDI

www.kompas.com

www.majalahtambang.com

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT atas rahmat dan hidayah-Nya yang telah dilimpahkan, sehingga penulis telah berhasil menyelesaikan skripsi yang berjudul “analisis pengaruh modal kerja terhadap profitabilitas studi pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia”.

Skripsi ini merupakan salah satu syarat yang diajukan untuk memperoleh gelar sarjana ekonomi pada Universitas Muhammadiyah Malang. Skripsi ini bertujuan untuk menerapkan sekaligus mengembangkan teori yang sudah didapat selama perkuliahan.

Pada kesempatan ini penulis mengucapkan terimakasih kepada pihak-pihak yang telah membantu baik selama masa perkuliahan maupun dalam penyelesaian skripsi ini, antara lain:

1. Ibu dan Bapak yang saya sayangi, terima kasih atas semua pengorbanan yang telah diberikan selama ini hingga dapat menyelesaikan kuliah dengan hasil yang baik.

2. Kakak dan adikku tersayang yang selalu memberikan motivasi dan semangat yang sangat berarti.

3. Drs. Mursidi, M.M., selaku dosen pembimbing 1 yang telah memberikan arahan dan kesabaran dalam membimbing penulis.

4. Dra. Dewi Nurjannah, M.M., selaku dosen pembimbing 2 yang telah memberikan arahan dan kesabaran dalam membimbing penulis.

iv

6. Semua dosen-dosen manajemen yang telah memberi arahan dan wawasan penulis selama penulis melakukan pembelajaran di Universitas

Muhammadiyah Malang.

7. Semua teman-teman seperjuangan Manajemen angkatan 2011 yang saling

support dan saling membantu.

8. Teman-teman pengguhi kosan pelangi yang selalu menemani hingga terselesainya skripsi ini.

9. Teman-teman dan semua pihak yang tidak dapat saya sebutkan satu persatu yang telah banyak memberikan bantuan kepada saya.

Semoga budi baik semua pihak yang telah diberikan kepada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis sangat berharap agar penulisan skripsi ini dapat memberikan manfaat khususnya bagi penulis dan bagi pihak yang berkepentingan umumnya.

Wassalamu’alaikum Wr. Wb

Malang, Penulis

v

D. Tujuan dan Kegunaan Penelitian... 5

BAB II. TINJAUAN TEORI A. Landasan Penelitian Terdahulu ... 7

vi

3. Uji Hipotesis ... 27

E. Definisi Operasi Variabel ... 22

F. Teknik Analisis ... 24

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Sampel Penelitian ... 31

1. Gambaran Umum Perusahaan ... 31

2. Kriteria Sampel ... 33

3. Penyajian Data ... 34

B. Analisis data ... 48

C. Pembahasan Hasil Analisis Data ... 58

BAB V. SIMPULAN DAN SARAN A. Simpulan... 63

B. Saran ... 63

vii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ... 18

Gambar 3.1 Kurva Uji F... 28

Gambar 3.2 Kurva Uji t ... 30

Gambar 4.1 Kurva Hasil Uji F ... 55

viii

DAFTAR TABEL

Tabel 1.1 Data Perusahaan Sektor Pertambangan Tn. 2011-2014 ... 4

Tabel 3.1 Kriteria Pengujian Autokorelasi ... 26

Tabel 4.1 Kriteria Sampel Penelitian ... 33

Tabel 4.2 Nama Perusahaan Sampel ... 34

Tabel 4.3 Kas Sektor Pertambangan Tahun 2011-2014 ... 35

Tabel 4.4 Piutang Sektor Pertambangan Tahun 2011-2014... 36

Tabel 4.5 Persediaan Sektor Pertambangan Tahun 2011-2014 ... 38

Tabel 4.6 Penjualan Sektor Pertambangan Tahun 2011-2014 ... 39

Tabel 4.7 HPP Sektor Pertambangan Tahun 2011-2014 ... 40

Tabel 4.8 Laba Sektor Pertambangan Tahun 2011-2014 ... 41

Tabel 4.9 Total Aktiva Sektor Pertambangan Tahun 2011-2014 ... 42

Tabel 4.10 Hasil Perhitungan ROA Tahun 2011-2014 ... 44

Tabel 4.11 Hasil Perhitungan CTO Tahun 2011-2014 ... 45

Tabel 4.12 Hasil Perhitungan RTO Tahun 2011-2014 ... 46

Tabel 4.13 Hasil Perhitungan ITO Tahun 2011-2014 ... 47

Tabel 4.14 Hasil Uji Autokorelasi ... 50

Tabel 4.15 Hasil Uji Multikolineritas ... 51

Tabel 4.16 Hasil Uji Heteroskedastisitas ... 52

Tabel 4.17 Hasil Uji Koefisien Determinasi (R2) ... 54

ix

DAFTAR LAMPIRAN

Lampiran 1: Laporan Keuangan Sektor Pertambangan Tahun 2011-2014

Lampiran 2: Kas Sektor Pertambangan Tahun 2011-2014

Lampiran 3: Piutang Sektor Pertambangan Tahun 2011-2014

Lampiran 4: Persediaan Sektor Pertambangan Tahun 2011-2014

Lampiran 5: Penjualan Sektor Pertambangan Tahun 2011-2014

Lampiran 6: HPP Sektor Pertambangan Tahun 2011-2014

Lampiran 7: Laba Bersih Sektor Pertambangan Tahun 2011-2014

Lampiran 8: Total Aktiva Sektor Pertambangan Tahun 2011-2014

Lampiran 9: Hasil Perhitungan ROA Tahun 2011-2014

Lampiran 10: Hasil Perhitungan CTO Tahun 2011-2014

Lampiran 11: Hasil Perhitungan RTO Tahun 2011-2014

Lampiran 12: Hasil Perhitungan ITO Tahun 2011-2014

Lampiran 13: Hasil Uji Autokorelasi, Durbin Watson dengan Program SPSS. 15.0 For Windows

Lampiran 14: Hasil Uji Multikolineritas, Tolerance dan Variance Inflation Factor (VIF) dengan Program SPSS. 15.0 For Windows

Lampiran 15: Hasil Uji Heteroskedastisitas, Metode Glejser dengan Program SPSS. 15.0 For Windows

Lampiran 16: Hasil Uji Regresi Linier Berganda dengan Program SPSS. 15.0 For Windows

x

Lampiran 18: Hasil Uji Signifikasi Simultan (Uji Statistik F) dengan Program SPSS. 15.0 For Windows

xi

DAFTAR PUSTAKA

Ghozali, Imam. 2011. Aplikasi Multivariate dengan Program SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh M. 2003. Analisis Laporan Keuangan.Yogyakarta: AMP – YKPN.

Houston, J.F. & Brigham E.F. 2006. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Kasmir. 2011. “Analisis Laporan Keuangan”. Edisi 1. Cetakan ke-6. Jakarta: Rajawali Pers.

Marcus, Brealey Myers.2008. Dasar-dasar Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Mayangsari, Nella. 2012. Analisis Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Food And Beverage Di Bursa Efek Indonesia 2006-2010. Fakultas Ekonomi: Universitas Riau

Munawir, S.2002. Analisis Informasi Keuangan. Yogyakarta : Liberty.

Rahma, Aulia. 2009. Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Studi Pada Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar Di BEI periode 2004-208. Fakultas Ekonomi: UMRAH

Riyanto, Bambang. 2011.Dasar-Dasar Pembelanjaan Perusahaan.Yogyakarta: BPFE UGM.

Sartono, Agus. 2001.Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE Yogyakarta.

Sawir, Agnes. 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : Gramedia Pustaka Utama.

Sugiyono.2010. Metodologi Penelitian Bisnis .Bandung : Alfabeta CV.

Suliyanto. 2011. Ekonometrika Terapan: Teori Dan Aplikasi Dengan SPSS. Yogyakarta: CV. ANDI

xii

www.kompas.com

www.majalahtambang.com

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dunia usaha memegang peranan penting dalam perekonomian dan

pembangunan, baik yang diusahakan oleh pemerintah melalui BUMN

maupun yang dilaksanakan oleh pihak swasta. Setiap perusahaan akan

melakukan berbagai aktivitas yang ditargetkan untuk mencapai tujuan.

Aktifitas-aktifitas yang dijalankan oleh perusahaan bertujuan untuk mencari

laba. Perusahaan dapat memaksimalkan labanya apabila manajer keuangan

mengetahui faktor-faktor yang memiliki pengaruh besar terhadap

profitabilitas perusahaan.

Modal kerja merupakan salah satu faktor yang dapat mempengaruhi

bagian lain dari suatu perusahaan. Dimana modal kerja adalah sumber utama

dalam menjalankan suatu usaha, misalnya kekurangan bahan baku akan

menghambat proses produksi yang mengakibatkan keterlambatan penyerahan

barang sehingga kemungkinan besar pelanggan akan beralih pada produk

lain, yang artinya keuntungan atau profit perusahaan akan menurun.

Peningkatan dan penurunan profitabilitas dipengaruhi oleh modal

kerja. Dimana modal kerja merupakan masalah pokok yang sering dihadapi

oleh perusahaan karena perhatian untuk pengelolahan modal kerja dan aktiva

lancar cukup besar berada pada aktiva. Sebagai modal kerja, aktiva lancar

dimaksudkan sebagai aktiva yang hanya sekali terpakai dalam proses

2

perputaran piutang (receivable turnover) dan perputaran persediaan

(inventory turnover).

Kas merupakan uang tunai yang dimiliki perusahaan dan dapat

segera digunakan setiap saat. Kas salah satu unsur aktiva lancar yang paling

tinggi tingkat likuiditasnya. Likuiditas yang tinggi, menunjukan posisi

perusahaan yang baik di mata kreditur. Dimana perusahaan akan dapat

membayar kewajiban tepat waktu karena jumlah kas yang dimiliki relatif

besar, namun likuiditas yang tinggi akan menyebabkan profitabilitas

perusahaan akan menurun dikarenakan tingkat penjualan yang melamban.

Aktiva lancar lain adalah piutang. Piutang menunjukkan besarnya

modal yang tertanam dalam piutang yang berasal dari penjualan kredit dalam

jangka waktu tidak lebih dari satu tahun. Pada elemen ini, jumlah piutang

yang keluar harus dapat kembali menjadi kas. Posisi piutang dan taksiran

waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran

piutang. Tingkat perputaran piutang dapat memperlihatkan lamanya

mengubah piutang menjadi kas. Semakin cepat tingkat perputaran piutang

maka tingkat penjualan semakin tiinggi sehingga profitabilitas perusahaan

meningkat.

Persediaan merupakan jumlah barang yang disimpan dalam

perusahaan. Persediaan merupakan unsur yang paling aktif dalam operasi

perusahaan yang secara terus-menerus berubah. Semakin cepat perputaran

persediaan semakin baik karena dianggap kegiatan penjualan berjalan cepat

3

kerja ini sangat berpengaruh pada kemampuan perusahaan untuk

menghaslkan profitabilitas. Perusahaan yang dikatakan memiliki tingkat

profitabilitas yang tinggi maka tinggi pula efisiensi penggunaan modal kerja

yang digunakan perusahaan tersebut.

Salah satu sektor yang memiliki peranan penting di Indonesia adalah

sektor pertambangan. Perusahaan pertambangan memiliki regulasi yang besar

dalam penggelolahan modal kerja yang dimiliki. Sektor pertambangan di

Indonesia terbesar keempat di dunia, yakni subsektor batubara, minyak dan

gas bumi. Seiring dengan melonjaknya harga komoditas pertambangan,

saham perusahaan tambang yang tercatat di Bursa Efek Indonesia (BEI) juga

menjadi primadona.

Sektor pertambangan merupakan salah satu sektor penyumbang

devisa negara yang paling dominan. Pada tahun 2010 pertambangan

menyumbangkan pendapatan negara US$73 miliar dan menyumbang sekitar

11% terhadap produk bruto Indonesian. Pada tahun 2013 menyumbang devisa

negara sebesar US$ 31,315 miliar. Pelaku bursa semakin yakin akan prospek

perusahaan tambang, mengingat tingginya harga masih akan bertahan hingga

tahun berikutnya.

Bertambahnya penduduk dan semakin modernnya tekhnologi,

memicu kebutuhan masyarakat yang semakin beranekaragam seperti

kebutuhan akan pemukiman, alat berat, peralatan rumah tangga, komunikasi

dan berbagai macam peralatan untuk menunjang hidup semua memerlukan

4

menguntungkan bagi perusahaan tambang di Indonesia untuk meningkatkan

profitabilitas. Disisi lain perusahan pada bidang pertambangan harus dapat

mengefektifkan modal kerja yang dimiliki untuk mendapatkan keuntungan

yang maksimal. Memperhatikan data perputaran modal kerja dan

profitabilitas yang dicapai perusahaan sektor pertambangan yang terdaftar di

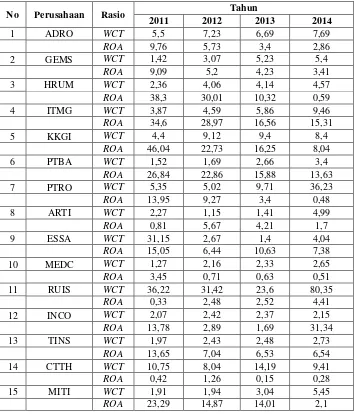

BEI untuk tahun 2011-2014 dapat dilihat tabel dibawah ini.

Tabel 1.1

Data Perusahaan Sektor Pertambangan Th. 2011-2014

5

Dilihat dari tabel 1.1 profitabilitas perusahaan sektor pertambangan

tahun 2011-2014 terus mengalami penurunan, sedangkan perputaran modal

kerja dominan mengalami peningkatan. Kenaikan perputaran modal kerja

pada perusahaan sektor pertambangan diikuti dengan penurunan profitabilitas

(ROA), hal ini bertolak belakang dengan teori yang menyatakan bahwa

semakin tinggi perputaran modal kerja (WCT) maka profitabilitas (ROA)

perusahaan juga mengalami kenaikan.

Berdasarkan uraian di atas diduga perputaran komponen modal kerja

berpengaruh terhadap profitabilitas, maka penulis ingin melakukan penelitian

dengan judul “Analisis Pengaruh Perputaran Komponen Modal Kerja

Terhadap Profitabilitas Pada Perusahaan Sektor Pertambangan Yang

Terdaftar Di Bursa Efek Indonesia”.

B. Rumusan Penelitian

Berdasarkan latar belakang penelitian yang diuraikan diatas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah perputaran komponen modal kerja berpengaruh terhadap

profitabilitas perusahaan sektor pertambangan?

2. Variabel komponen modal kerja manakah yang paling berpengaruh

terhadap profitabilitas?

C. Batasan Penelitian

Untuk dapat menfokuskan masalah dalam penelitian ini diperlukan batasan masalah, adapun batasan masalah dalam penelitian ini adalah :

6

2. Komponen modal kerja yang digunakan modal kerja kotor.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan dari penelitian ini adalah :

a. Menguji pengaruh perputaran komponen modal kerja terhadap

profitabilitas perusahaan sektor pertambangan.

b. Mengetahui variabel komponen modal kerja yang paling berpengaruh

terhadap Profitabilitas perusahaan sektor pertambangan.

2. Manfaat Penelitian

a. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan untuk pengambilan

kebijakan dalam pengelolahan modal dan menjadi masukan bagi

perusahaan dalam meningkatkan usahanya serta meningkatkan profit

perusahaan agar tetap dapat bertahan dan bersaing.

b. Bagi Investor

Penelitian ini dapat memberikan masukan dan menjadi bahan

pertimbangan dalam berinvestasi pada perusahaan dengan mengukur

modal kerja perusahaan.

c. Bagi Peneliti Selanjutnya

Penelitrian ini sebagai sarana pengembangan dan pengaplikasian

ilmu yang sudah didapatkan. Hasil dari penelitian ini diharapkan dapat

memberikan kontribusi pemikiran pada penelitian selanjutnya terutama

dalam peningkatan profitabilitas perusahaan pada sektor