ABSTRAK

Penelitian ini berjudul Analisis Pengaruh Efisiensi Operasi, Resiko Kredit, Resiko Pasar, dan Modal terhadap Kinerja Keuangan Bank Asing di Indonesia (2008-2013). Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh efisiensi operasi (BOPO), resiko kredit (NPL), resiko pasar (NIM), dan Modal (CAR), terhadap kinerja keuangan bank asing di Indonesia selama periode 2008-2013).

Metode yang digunakan dalam penelitian ini adalah metode analisis deskripif kuantitatif. Teknik pengumpulan data dilakukan dengan menggunakan purposive sampling terhadap perusahaan-perusahaan bank asing yang terdaftar di Indonesia pada tahun 2008-2013, dan penelitian dianalisis dengan menggunakan program komputer SPSS versi 17.0.

Dari hasil penelitian dapat disimpulkan bahwa efisiensi operasi (BOPO) dan resiko pasar (NIM) berpengaruh negatif terhadap kinerja keuangan (ROA) bank asing di Indonesia, sedangkan resiko kredit (NPL) dan modal (CAR) berpengaruh positif terhadap kinerja keuangan bank asing di Indonesia.

ABSTRACT

This research entitled Analysis of Operating Efficiency, Credit Risk, Market Risk and Capital of the Financial Performance of Foreign Banks in Indonesia (2008-2013). This study aims to determine how much influence the operating efficiency (BOPO), credit risk (NPL), market risk (NIM), and capital (CAR), the financial performance of foreign banks in Indonesia during the period 2008-2013).

The method used in this research is quantitative descriptive analysis method. Techniques of data collection is done by using purposive sampling of foreign bank in Indonesia in 2008-2013, and this research were analyzed by using SPSS version 17.0.

From the results of this study concluded that the operating efficiency (BOPO) and market risks (NIM) negatively affect financial performance (ROA) of foreign banks in Indonesia, while the credit risk (NPL) and capital (CAR) has positive influence on the financial performance of foreign bank in Indonesia.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sistem perekonomian suatu negara erat kaitannya dengan keberadaan sektor perbankan. Perbankan merupakan inti dari sistem keuangan setiap negara (Suyatno dan Thomas, 1997). Sistem keuangan adalah kumpulan dari pasar, individu, institusi, ketentuan perundangan, peraturan, dan teknik dimana obligasi, saham, dan surat berharga lainnya diperdagangkan, jasa-jasa keuangan dihasilkan, dan tingkat bunga ditentukan (Rose dan Milton, 2006).

Perbankan adalah media yang menjembatani antara sektor moneter dengan sektor riil. Perbankan merupakan intermediator dalam menampung dana yang berlebih dari masyarakat dan menyalurkanya kembali kepada pihak yang membutuhkan dana dalam bentuk kredit. Peran perbankan dalam hal ini sangat dibutuhkan untuk membantu pengalokasian agar alokasi dana dapat efisien. Selain itu, perbankan juga memiliki kemampuan untuk mengetahui masalah informasi asimetris yang terjadi di pasar kredit. Sebagai penghubung antara investor dan pengusaha ,perbankan mampu memberikan informasi yang seimbang antara kedua belah pihak. Hal ini dapat dilihat dari fungsi bank sebagai perantara (intermediary), sehingga kepercayaan masyarakat luas sebagai nasabah kian bertambah (Tuah, 2007).

dengan bank domestik (disebut bank campuran), atau melalui merger dan akuisisi pada bank domestik yang terjadi pada periode paska krisis 1997 (program divestasi); dan (iii) sebagai kantor perwakilan. Sampai dengan Juni 2004, jumlah bank asing di Indonesia sebanyak 11 bank, hanya bertambah 1 bank dengan beroperasinya kembali Bank of China pada April 2003, dan bank campuran sebanyak 20 bank, menurun dibandingkan dengan jumlah sebelum krisis (tidak termasuk bank dengan kepemilikan asing melalui program divestasi). Pada umumnya, sebagai bank asing, maka strategi pelaksanaan kegiatan operasional serta kebijakan yang diterapkan bank-bank tersebut akan cenderung sarat dengan kepentingankepentingan kantor pusatnya di luar negeri. Setiap rencana ke depan maupun operasionalnya akan lebih banyak tergantung pada keputusan kantor pusat atau kantor regional.

Pada dasarnya kebijakan dan pengaturan oleh Bank Indonesia terhadap bank asing dan bank campuran bersifat equal. Seluruh ketentuan yang berlaku, termasuk ketentuan kehati-hatian, diterapkan secara seragam untuk seluruh bank yang beroperasi di Indonesia, baik bank domestik, bank campuran maupun bank asing. Perbedaan pengaturan terdapat pada modal. Untuk bank dengan badan hukum Indonesia, mengikuti undang-undang PT, dan modal usaha tercatat pada neraca bank sebagai modal disetor, sedangkan untuk bank asing dengan badan hukum mengikuti kantor pusatnya, maka modal usaha tercatat pada neraca sebagai antar kantor dan disebut sebagai dana usaha. Pembatasan yang diterapkan terhadap bank asing berupa pembatasan secara geografis dalam membuka kantor, yaitu hanya diperbolehkan pada ibukota propinsi.

Perbankan pada periode waktu tertentu akan melaporkan kegiatan keuangannya ke dalam laporan keuangan. Laporan keuangan suatu bank menunjukkan kondisi keuangan bank secara keseluruhan termasuk kelemahan dan kekuatan yang dimiliki serta kinerja manajemen bank (Kasmir, 2004). Pelaporan kinerja keuangan bank ditujukan untuk memenuhi kepentingan berbagai pihak yaitu pihak pemegang saham, pemerintah, manajemen, investor dan masyarakat luas. Pemegang saham berkepentingan untuk melihat kemajuan bank yaitu kemampuan dalam menciptakan laba dan pengembangan aset yang dimiliki. Pemerintah berkepentingan terhadap kepatuhan bank dalam melaksanakan kebijakan moneter, mengetahui kemajuan bank yang bersangkutan, dan menilai sampai sejauh mana peranan perbankan dalam pengembangan sektor-sektor industri tertentu. Pelaporan kinerja keuangan bagi pihak manajemen adalah untuk menilai kinerja bank dalam mencapai target-target yang telah ditetapkan. Investor memerlukan laporan kinerja keuangan bank sebagai pertimbangan dalam mengambil keputusan investasi. Bagi masyarakat luas penilaian kinerja keuangan bank merupakan suatu jaminan terhadap dana yang disimpan di bank.

Berdasar ketentuan Bank Umum yang berlaku, tidak ada perbedaan perlakuan antara bank domestik dan bank asing. Perbedaan bank domestik dan bank asing ada pada bentuk badan hukum dan pengaturan modal. Bank domestik berbadan hukum Indonesia, mengikuti Undang-Undang Perseroan Terbatas, dan modal usaha tercatat sebagai modal disetor pada neraca bank. Sedangkan bank asing tetap berbadan hukum mengikuti kantor pusatnya di luar negeri, dan modal usaha tercatat pada pos antar kantor di neraca dan disebut sebagai dana usaha (Hadad, Santoso, dan Alisjahbana 2004). Segmen usaha bank asing terutama adalah segmen korporasi (corporate banking) dan penyediaan jasa di bidang investment bank yang menawarkan jasa di bidang pasar modal.

Perbedaan kepemilikan antara bank domestik dan bank asing sangat berpengaruh karena pemilik memiliki kewenangan besar untuk memilih siapa yang akan duduk dalam manajemen dan selanjutnya menentukan arah kebijakan bank. Tujuan akhir dari pengelolaan bank adalah profit motives dari pemilik atau pemegang saham, karena itu pemilik bank akan memilih manajemen yang diharapkan mampu menjalankan usaha bank dengan baik dan menguntungkan.

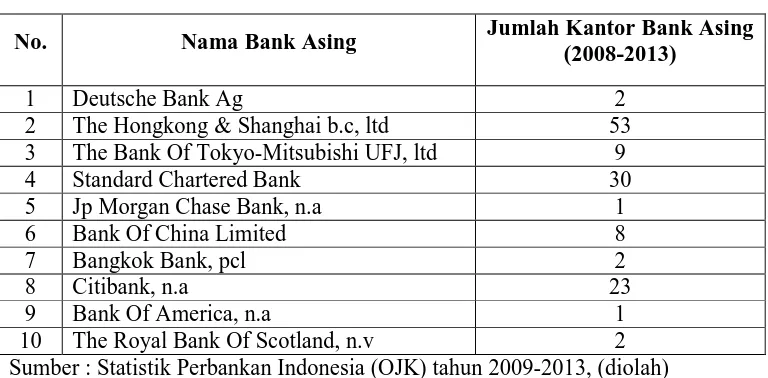

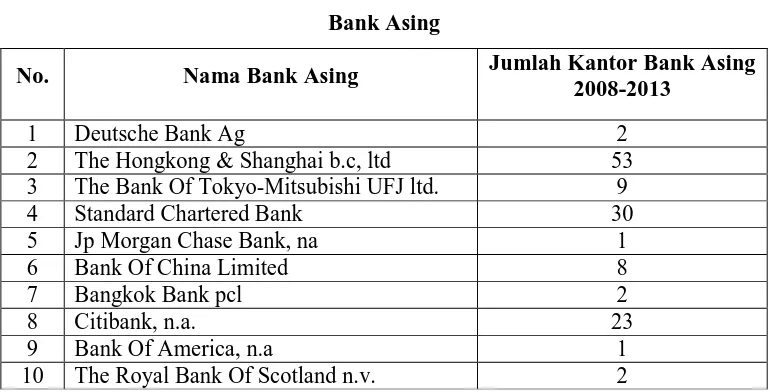

Indonesia. Perubahan jumlah kantor bank asing di Indonesia periode 2008-2013 adalah sebagai berikut :

Tabel 1.1

Daftar Bank Asing di Indonesia dan Jumlah Kantor Bank Asing

No. Nama Bank Asing Jumlah Kantor Bank Asing

(2008-2013)

1 Deutsche Bank Ag 2

2 The Hongkong & Shanghai b.c, ltd 53 3 The Bank Of Tokyo-Mitsubishi UFJ, ltd 9

4 Standard Chartered Bank 30

5 Jp Morgan Chase Bank, n.a 1 Sumber : Statistik Perbankan Indonesia (OJK) tahun 2009-2013, (diolah)

Hal ini mengindikasikan bahwa persaingan bisnis dunia perbankan cukup ketat. Tujuan dari pengembangan jaringan melalui pendirian kantor cabang adalah untuk mempermudah akses nasabah, menjamin stabilitas pertumbuhan usaha, menjaga service level quality dikarenakan pertumbuhan bisnis yang tidak diimbangi dengan jaringan kantor yang luas dapat menurunkan kualitas pelayanan, dan mendukung pertumbuhan kinerja perusahaan.

dan atau penilaian kualitatif terhadap faktor-faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar.

Analisis profitabilitas dapat digunakan untuk mengukur kinerja suatu perusahaan yang nota bene profit motif (Mawardi, 2005). Rasio profitabilitas menunjukkan seberapa efektif perusahaan dikelola dalam penggunaan aktiva perusahaan (Mabruroh, 2004). Rasio profitabilitas yang digunakan adalah Return on Asset (ROA). ROA merupakan perbandingan laba sebelum pajak terhadap total aset. Keuntungan (laba) yang diperoleh tersebut digunakan untuk mengukur efektifitas perusahaan dalam memanfaatkan aktiva yang dimiliki. ROA yang menurun menunjukkan efektifitas perusahaan dalam memanfaatkan aktiva yang dimiliki untuk menghasilkan keuntungan (laba) menurun, begitu pula sebaliknya. Semakin besar ROA maka semakin besar profitabilitas perusahaan yang berarti kinerja perusahaan semakin baik. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja keuangan perbankan.

semakin efisien biaya operasional yang dikeluarkan bank, yang berarti kinerja keuangan bank semakin meningkat. Sebaliknya semakin besar rasio BOPO maka bank kurang mampu menekan biaya operasional yang menimbulkan bank kurang efisien mengelola sumber daya yang ada di perusahaan. Hal ini menunjukkan bahwa BOPO berpengaruh negatif terhadap ROA.

Risiko kredit merupakan risiko yang mungkin diderita bank akibat dari tidak dilunasinya kredit yang telah diberikan bank kepada debitur. Rasio yang digunakan dalam menghitung risiko kredit adalah Non Performing Loan (NPL) yang merupakan perbandingan antara total kredit bermasalah dengan total kredit yang diberikan bank kepada debitur. Rasio NPL yang meningkat mengindikasikan kinerja perbankan adalah semakin buruk (Nugraheni dan Hapsoro, 2007). Demikian pula sebaliknya, semakin kecil rasio NPL maka kinerja keuangan bank semakin meningkat. Hal ini menunjukkan bahwa NPL berpengaruh negatif terhadap ROA.

Capital Adequacy Ratio (CAR) adalah rasio keuangan yang menunjukkan permodalan bank yaitu sejauh mana permodalan bank mampu menyerap aktiva bank yang mengandung risiko. Rasio CAR menunjukkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, dan tagihan pada bank lain) yang ikut dibiayai dari modal sendiri disamping memperoleh dana dari sumber di luar bank (Almilia dan Herdiningtyas, 2005). Jika modal yang dimiliki oleh bank mampu menyerap kerugian-kerugian yang tidak terhindarkan, maka bank dapat mengelola seluruh kegiatannya secara efisien, yang berarti kinerja keuangan bank semakin meningkat. Hal ini menunjukkan bahwa CAR berpengaruh positif terhadap ROA.

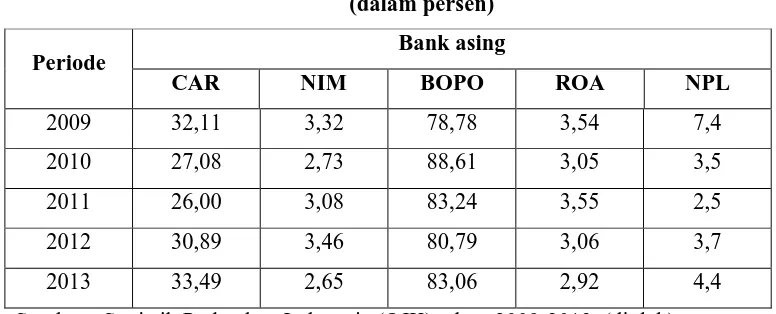

Data rata-rata rasio ROA, BOPO, NPL, NIM dan CAR bank asing di Indonesia periode 2009-2013 adalah sebagai berikut:

Tabel 1.2

Rata-Rata Rasio Keuangan Bank Domestik Periode 2009-2013 (dalam persen)

Periode Bank asing

CAR NIM BOPO ROA NPL

2009 32,11 3,32 78,78 3,54 7,4

2010 27,08 2,73 88,61 3,05 3,5

2011 26,00 3,08 83,24 3,55 2,5

2012 30,89 3,46 80,79 3,06 3,7

2013 33,49 2,65 83,06 2,92 4,4

1.2 Perumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Bagaimanakah pengaruh resiko kredit (NPL) terhadap kinerja keuangan

(ROA) bank asing?

2. Bagaimankah pengaruh efesiensi (BOPO) terhadap kinerja keuangan (ROA) bank asing?

3. Bagaimanakah pengaruh resiko pasar (NIM) terhadap kinerja keuangan (ROA) bank asing?

4. Bagaimankah pengaruh modal (CAR) terhadap kinerja keuangan bank asing?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh efisiensi operasi (BOPO) terhadap kinerja keuangan (ROA) bank asing.

2. Menganalisis pengaruh risiko kredit (NPL) terhadap kinerja keuangan (ROA) bank asing.

3. Menganalisis pengaruh risiko pasar (NIM) terhadap kinerja keuangan (ROA) bank asing.

4. Menganalisis pengaruh modal (CAR) terhadap kinerja keuangan (ROA) bank asing.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, diantaranya adalah :

1. Bagi penulis

Penelitian ini berguna untuk melatih kemampuan menulis dalam melakukan penelitian serta menganalisis masalah sesuai dengan teori-teori dan ilmu yang di dapatkan penulis selama proses perkuliahan.

2. Bagi masyarakat

Memberikan pengetahuan dan gambaran kepada masyarakat tentang kinerja keuangan bank asing di Indonesia periode 2009-2013.

3. Pihak emiten

Dapat menjadi referensi dan masukan dalam mengambil keputusan dalam rangka memaksimalkan kinerja keuangan dan meningkatkan return pemegang saham.

4. Bagi investor

Hasil penelitian ini diharapkan dapat memberikan pertimbangan kepada calon investor dalam mengambil keputusan investasi saham perbankan. 5. Bagi akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Defenisi Bank

Menurut undang Nomor 10 Tahun 1998 Perubahan Undang-undang Nomor 7 Tahun 1992 tentang Perbankan : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

1. Sebagai model investasi, yang berarti, transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

2. Sebagai cara lindung nilai, yang berarti, transaksi derivatif dapat berfungsi sebagai salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

3. Informasi harga, yang berarti, transaksi derivatif dapat berfungsi sebagai sarana mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

4. Fungsi spekulatif, yang berarti, transaksi derivatif dapat memberikan kesempatan spekulasi (untung-untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

5. Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar pada masa mendatang.

Dalam menjalankan kegiatannya bank mempunyai peran penting dalam sistem keuangan (Bastian, 2006) :

pangalih aset yang likuid dari unit surplus (lender) kepada unit defisit (borrower).

2. Transaksi (transaction), yaitu bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi. Dalam ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu produk-produk yang dikeluarkan oleh bank (giro, tabungan, depsito, saham dan sebagainya) merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

3. Likuiditas (liquidity), yaitu unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

sempurna, sehingga terjadi efisiensi biaya ekonomi. Peranan Bank Indonesia dalam Perbankan.

Fungsi bank secara lebih spesifik menurut Budisantoso dan Triandaru (2006) adalah:

1. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaan atau trust, baik dalam penghimpunan maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank bila dilandasi adanya unsur kepercayaan. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat bila dilandasi adanya unsur kepercayaan. 2. Agent of development

Kegiatan perekonomian masyarakat pada sektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut saling berinteraksi dan mempengaruhi. Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran mobilisasi dana untuk pembangunan ekonomi.

3. Agen of service

2.1.1 Penggolongan Bank Menurut Kepemilikannya

Menurut Budisantoso dan Triandaru (2006) Jenis bank berdasarkan kepemilikannya dapat dibedakan sebagai berikut:

1. Bank milik pemerintah

Bank milik pemerintah merupakan bank yang akte pendiriannya maupun modal bank ini sepenuhnya dimiliki oleh pemerintah, sehingga keuntungannya dimiliki oleh pemerintah pula. Contoh bank milik pemerintah adalah Bank Mandiri, Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN). Contoh bank milik pemerintah daerah antara lain Bank DKI, Bank Jabar, Bank Jateng, Bank Jatim, Bank DIY, Bank Riau, Bank Sulawesi Selatan, dan Bank Nusa Tenggara Barat.

2. Bank milik swasta nasional

Bank milik swasta nasional merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional, sehingga keuntungannya menjadi milik swasta pula. Contoh bank milik swasta nasional antara lain Bank Central Asia, Bank Lippo, Bank Mega, Bank Danamon, Bank Bumi Putra, Bank Internasional Indonesia, Bank Niaga, dan Bank Universal. 3. Bank milik koperasi

4. Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada di luar negeri, atau seluruh sahamnya dimiliki oleh pihak asing (luar negeri). Contoh bank milik asing antara lain ABN AMRO Bank, American Express Bank, Bank of America, Bank of Tokyo, Bangkok Bank, City Bank, Hongkong Bank, dan Deutsche Bank.

5. Bank milik campuran

Bank milik campuran merupakan bank yang sahamnya dimiliki oleh pihak asing dan pihak swasta nasional dan secara mayoritas sahamnya dipegang oleh warga Negara Indonesia. Contoh bank campuran adalah Bank Finconesia, Bank Merincorp, Bank PDFCI, Bank Sakura Swadarma, Ing Bank, Inter Pacifik Bank, dan Mitsubishi Buana Bank.

2.1.2 Kinerja Keuangan Bank

Pengukuran-pengukuran yang digunakan untuk menilai kinerja tergantung pada bagaimana unit organisasi akan dinilai dan bagaimana sasaran akan dicapai. Sasaran yang ditetapkan pada tahap perumusan strategi dalam sebuah proses manajemen strategis (dengan memperhatikan profitabilitas, pangsa pasar, dan pengurangan biaya, dari berbagai ukuran lainnya) harus betul-betul digunakan untuk mengukur kinerja perusahaan selama masa implementasi strategi (Hunger & Wheelen, 2003).

manajemen (Farid dan Siswanto, 1998 dalam Desfian,2005). Demikian juga halnya dengan kinerja perbankan dapat diartikan sebagai hasil yang dicapai suatu bank dengan mengelola sumber daya yang ada dalam bank seefektif mungkin dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen (Desfian, 2005).

Penilaian kinerja perbankan menjadi sangat penting dilakukan karena operasi perbankan sangat peka terhadap maju mundurnya perekonomian suatu negara (Setyani, 2002). Kinerja perbankan dapat dinilai dengan pendekatan analisa rasio keuangan. Tingkat kesehatan bank diatur oleh Bank Indonesia dalam Surat Edaran Bank Indonesia Nomor 6/23/DPNP 31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan us aha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum, bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan untuk posi si bulan Maret, Juni, September, dan Desember.

gunakan untuk mengukur kinerja suatu perusahaan yang nota bene profit motif (Mawardi, 2005), Rasio Return on Asset (ROA).

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA, hal itu berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan keuntungan. ROA dihitung berdasarkan perbandingan laba sebelum pajak dan rata-rata total assets. Dalam penelitian ini ROA digunakan sebagai indikator performance atau kinerja bank. ROA menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan asset yang dimiliki. Semakin tinggi ROA maka menunjukkan semakin efektif perusahaan tersebut, karena besarnya ROA dipengaruhi oleh besarnya laba yang dihasilkan perusahaan.

Sesuai Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 rasio ROA dirumuskan sebagai berikut :

(2.1)

2.1.3 Efesiensi Operasi

BOPO merupakan rasio antara biaya operasi terhadap pendapatan operasi. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha utamanya seperti biaya bunga, biaya pemasaran, biaya tenaga kerja dan biaya operasi lainnya. Pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO-nya kurang dari 1 sebaliknya bank yang kurang sehat, rasio BOPO-nya lebih dari satu (Suyono, 2005). Menurut ketentuan Bank Indonesia efisiensi operasi diukur dengan BOPO. Efisiensi operasi juga mempengaruhi kinerja bank, yakni untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil guna (Mawardi, 2005).

Sesuai SE No. 6/23/DPNP tanggal 31 Mei 2004 rasio BOPO dirumuskan sebagai berikut :

(2.2)

Semakin kecil rasio BOPO maka biaya operasional yang dikeluarkan bank yang bersangkutan semakin efisien, yang berarti kinerja keuangan bank semakin meningkat. Sebaliknya semakin besar rasio BOPO maka bank kurang mampu menekan biaya operasional yang menimbulkan bank kurang efisien mengelola sumber daya yang ada di perusahaan.

2.1.4 Risiko Kredit

Pengertian kredit menurut Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998, adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Sesuai Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 rasio NPL dirumuskan sebagai berikut :

(2.3)

NPL menunjukkan kemampuan bank dalam mengelola kredit bermasalah, sehingga semakin tinggi rasio NPL maka semakin buruk kualitas kredit bank atau mengindikasikan bahwa tingkat risiko atas pemberian kredit pada bank tersebut cukup tinggi.

2.1.5 Risiko Pasar

Risiko pasar menurut Peraturan Bank Indonesia Nomor 11/25/PBI/2009 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option. Risiko pasar meliputi antara lain risiko suku bunga, risiko nilai tukar, risiko komoditas, serta risiko ekuitas.

kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali, (reverse repurchase agreement), tagihan derivatif, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu. Oleh karennya bank wajib menjaga selalu kualitas aktiva produktifnya dan melaporkan perkembangannya ke Bank Indonesia secara berkala.

Sesuai Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 rasio NIM dirumuskan sebagai berikut :

(2.4)

Pendapatan bunga bersih merupakan selisih pendapatan bunga bank yang diperoleh (interest income) dan biaya bunga bank yang menjadi beban (interest expenses). Aktiva produktif adalah aktiva yang dimiliki oleh bank yang secara langsung digunakan untuk mendapatkan penghasilan (Susilo, Sri, Triandaru, dan Santoso, 2000). Menurut Dendawijaya (2001) komponen aktiva produktif terdiri dari:

1. Kredit yang diberikan

2. Penempatan dana pada bank lain, berupa : a. Deposito berjangka pada bank lain b. Call money

3. Surat-surat berharga, meliputi :

a. Surat-surat berharga jangka pendek yang digunakan sebagai cadangan sekunder

b. Surat-surat berharga jangka panjang yang dimaksudkan untuk mempertinggi profitabilitas bank

4. Penyertaan modal adalah penanaman dana bank dalam bentuk saham secara langsung pada bank lain atau lembaga keuangan lain yang berkedudukan di dalam negeri dan di luar negeri. Dapat juga berbentuk penyertaan saham dalam suatu perusahaan nasabah asalkan dalam rangka penyelamatan kredit.

Selain menjaga kualitas aktiva produktifnya, untuk menjaga posisi NIM perlu memperhatikan perubahan suku bunga. Dalam mencapai keuntungan yang maksimal selalu ada risiko yang sepadan, semakin tinggi keuntungannya semakin besar risiko yang dihadapi. Dalam perbankan sangat dipengaruhi oleh besarnya suku bunga (interest rate). Peningkatan keuntungan dalam kaitannya dengan perubahan suku bunga sering disebut NIM (Net Interest Margin), yaitu selisih pendapatan bunga dengan biaya bunga (Januarti, 2002).

2.1.6 Modal

Aktiva Tertimbang Menurut Resiko (ATMR). Baik ATMR maupun Modal Bank memerlukan rincian dan kesamaan pengertian apa yang masuk sebagai komponen untuk menghitung ATMR dan bagaimana menghitungnya. Begitu juga Modal, perlu dirinci apa yang dapat digolongkan dan diperhitungkan sebagai Modal Bank. Petunjuk mengenai hal ini diatur dasar-dasarnya oleh Bank Indonesia melalui ketentuan SE BI No. 26/1/BPPP tanggal 29 Mei 1993. Mengenai pengertian dan perincian modal yang terdiri dari Modal Inti dan Modal Pelengkap, telah dilakukan penyempurnaan oleh BI melalui Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001, dengan berpedoman kepada ketentuan sebelumnya sebagai berikut (Dunil, 2005):

a) Di dalam perhitungan laba tidak termasuk pengakuan laba karena penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46 tentang Akuntansi Pajak Penghasilan.

b) Di dalam komponen modal yang disetor tidak termasuk pengakuan modal yang dipesan yang berasal dari piutang kepada pemegang saham sebagaimana ditetapkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 21 tentang akuntansi ekuitas.

khusus (escrow account) dan penggunaannya harus dengan persetujuan Bank Indonesia.

d) Cadangan Revaluasi Aktiva Tetap tidak dapat dikapitalisir ke dalam modal disetor dan dibagikan sebagai saham bonus dan atau deviden.

e) Kekurangan pembentukan penyisihan aktiva produktif oleh bank merupakan komponen biaya pada laba tahun berjalan.

f) Yang dimasukkan ke dalam komponen laba tahun lalu dan tahun berjalan adalah jumlah setelah diperhitungkan taksiran pajak kecuali apabila bank diperkenankan mengkompensasi kerugian sesuai ketentuan perpajakan yang berlaku.

g) Peningkatan atau penurunan harga saham pada portofolio yang tersedia untuk dijual merupakan selisih antara harga pasar dengan nilai perolehan atas penyertaan bank pada perusahaan yang sahamnya tercatat di pasar modal.

Sesuai Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 rasio CAR dirumuskan sebagai berikut:

(2.5)

2.2 Penelitian Sebelumnya

BOPO maka bank kurang mampu menekan biaya operasional yang menimbulkan bank kurang efisien mengelola sumber daya yang ada di perusahaan. Sedangkan dalam penelitian Mabruroh (2004) yang bejudul Manfaat dan Pengaruh Rasio Keuangan dalam Analisis Kinerja Keuangan Perbankan menunjukkan BOPO berpengaruh positif dan signifikan terhadap ROA.

Pada penelitian Nugraheni dan Hapsoro (2007) yang berjudul Pengaruh Rasio Keuangan CAMEL, Tingkat Inflasi, dan Ukuran Perusahaan terhadap Kinerja Keuangan Perusahaan Perbankan di Bursa Efek Jakarta NPL menunjukkan bahwa NPL berpengaruh negatif dan signifikan terhadap kinerja keuangan bank. Sedangkan dalam penelitian Mabruroh (2004) menunjukkan NPL berpengaruh positif dan signifikan terhadap ROA.

Werdaningtyas (2002) dalam jurnalnya yang berjudul Faktor yang Mempengaruhi Profitabilitas Bank Take Over Pramerger di Indonesia menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap ROA. Sedangkan penelitian Mawardi (2005) menunjukkan CAR tidak berpengaruh terhadap ROA.

Dan pada penelitian Purwana (2009) tentang profitabilitas (ROA) perbankan dengan studi perbandingan pada bank asing periode Januari 2003-Desember 2007 menunjukkan bahwa terdapat perbedaan pengaruh perubahan CAR, LDR, size, dan BOPO terhadap ROA bank asing. Hal ini menunjukkan bahwa rasio ROA dipengaruhi oleh perubahan rasio-rasio bank lainnya dimana perubahan rasio-rasio tersebut terhadap ROA memberikan pengaruh yang berbeda pada bank asing.

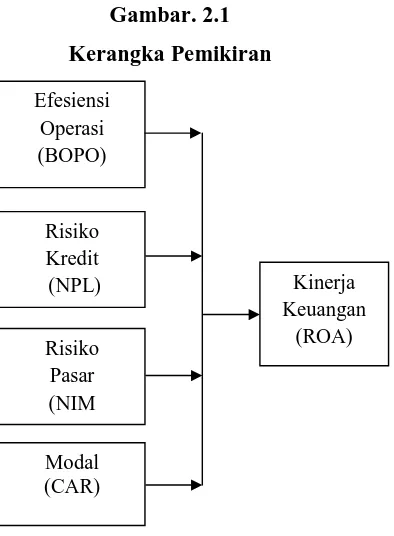

2.3 Kerangka Pemikiran

Pada bagian kerangka pemikiran ini, diuraikan mengenai analisisis kinerja perbakan bank asing di Indonesia. Pengaruh logis antara variabel-variabel bebas terhadap variabel terikat dalam penelitian ini adalah:

1. Pengaruh BOPO terhadap Return On Asset (ROA).

Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga laba yang diperoleh juga akan meningkat. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya sehingga semakin sehat bank tersebut (Werdaningtyas, 2002).

Menurut bank Indonesia, efisiensi operasi diukur dengan membandingkan total biaya oprasi dengan total pendapatan operasi atau sering disebut BOPO. Sehingga dapat disusun suatu logika bahwa variabel efisiensi operasi yang diproksikan dengan BOPO berpengaruh negatif terhadap kinerja perbankan yang diproksikan dengan Return on Assets (ROA).

Hasil penelitian yang dilakukan oleh Mawardi (2005) menunjukkan hasil bahwa BOPO berpengaruh negatif terhadap Return On Asset (ROA).

semakin tinggi rasio NPL maka semakin rendah profitabilitas suatu bank.

Penelitian yang dilakukan oleh (Mawardi, 2005) menunujukan pengaruh negatif Non Performing Loan (NPL) terhadap perubahan laba, semakin tinggi Non Performing Loan (NPL) maka semakin besar risiko yang disalurkan bank sehingga semakin rendah pendapatan sehingga laba yang diproksikan dengan Return On Asset (ROA) menurun.

3. Pengaruh Net Income Margin (NIM) terhadap Return On Asset (ROA). Net Income Margin (NIM) merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pemberian kredit atau pinjaman, sementara bank memiliki kewajiban beban bunga kepada deposan. Semakin besar rasio ini maka meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Meningkatnya pendapatan bunga dapat memberikan kontribusi laba terhadap bank. Sehingga dapat disimpulkan bahwa semakin besar perubahan Net Income Margin (NIM) suatu bank, maka semakin besar pula profitabilitas bank tersebut, yang berarti kinerja keuangan tersebut semakin meningkat.

4. Pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA).

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain- lain. Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. CAR menunjukkan sejauh mana penurunan aset bank yang masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR maka semakin baik kondisi bank.

Hasil penelitian yang dilakukan oleh Mawardi (2005) menunjukkan hasil bahwa Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap Return On Asset (ROA).

Gambar. 2.1

Kerangka Pemikiran

2.4 Hipotesis

Hipotesis merupakan dugaan sementara dari penelitian yang akan diteliti. Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Efisiensi operasi (BOPO) berpengaruh negatif terhadap kinerja keuangan (ROA)

H2 : Risiko kredit (NPL) berpengaruh negatif terhadap kinerja keuangan (ROA)

H3 : Risiko pasar (NIM) berpengaruh positif terhadap kinerja keuangan (ROA)

H4 : Modal (CAR) berpengaruh positif terhadap kinerja keuangan (ROA) H5 : Ada Perbedaan Pengaruh Efisiensi Operasi (Bopo), Risiko Kredit (NPL),

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini tergolong ke dalam jenis penelitian deskriptif kuantitatif. Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel.

3.2. Jenis dan sumber Data

Penelitian mengenai kinerja keuangan bank asing di Indonesia periode 2008-2013 menggunakan data sekunder. Sumber data didapatkan dari laporan keuangan perbankan yang diperoleh melalui situs dan Bank Indonesia Medan,

www.ojk.go.id. selama periode 2008-2013 (6 tahun).

Penentuan periode penelitian berdasarkan dari penelitian terdahulu, dimana telah meakukan penelitian ini pada periode sebelum tahun 2008. Dengan demikian penulis memilih periode penelitian pada tahun 2008 sampai dengan 2013 agar dapat membandingkan dengan penelitian terdahulu.

3.3 Variabel Penelitian dan Definisi Operasional Variabel

Tabel 3.1

Variabel Penelitian dan Definisi Operasional Variabel

Variabel

Sumber : rumus rasio sesuai Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004.

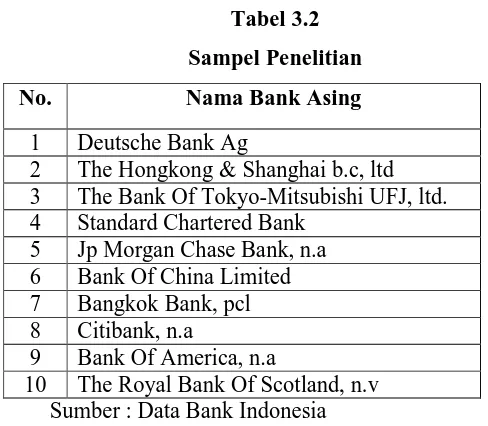

3.4 Populasi dan Sampel

tahun 2008-2013. Dimana bank asing tersebut adalah bank milik perusahaan asing (perusahaan luar negeri) yang berada di Indonesia dan bukan campuran dari bank dalam negeri (bank asing campuran), bank asing di Indonesia sebanyak 10 bank asing.

Sampel adalah sekumpulan data yang diambil atau diseleksi dari suatu populasi (Santoso, 2001). Pengambilan sampel dilakukan dengan metode purposive sampling yaitu pengambilan sampel sesuai dengan kriteria yang telah ditetapkan. Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perbankan di Indonesia yang terdiri dari bank asing yang terdaftar di Direktori Perbankan Indonesia selama periode 2008-2013. 2. Bank asing yang tidak diakuisisi, dimerger, atau ditutup pada periode

2008-2013.

3. Bank asing yang menyajikan laporan keuangan dan rasio secara lengkap di Otoritas Jasa Keuangan selama periode 2008-2013.

Tabel 3.2

Sampel Penelitian

No. Nama Bank Asing

1 Deutsche Bank Ag

2 The Hongkong & Shanghai b.c, ltd 3 The Bank Of Tokyo-Mitsubishi UFJ, ltd. 4 Standard Chartered Bank

Metode pengumpulan data penelitian adalah melalui studi pustaka dengan mengkaji jurnal, buku-buku, dan makalah untuk memperoleh landasan teoritis yang komprehensif tentang bank asing serta menelaah laporan keuangan perbankan. Media cetak yang digunakan untuk memperoleh data dan informasi adalah Direktori Perbankan Indonesia 2008-2013 dan media internet yaitu situs Bank Indonesia yang diakses di www.OJK.go.id.

3.6 Metode Analisis

adalah uji asumsi klasik, analisis regresi berganda, dan uji hipotesis.

Analisis regresi digunakan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2006). Model regresi yang digunakan dalam penelitian ini adalah:

Y = α + β1BOPO + β2NPL + β3NIM + β4CAR + e (3.2) Keterangan:

Y = Kinerja keuangan (ROA)

α = Konstanta

β1, β2, β3, β4 = Koefisien regresi

BOPO = Biaya operasi dibagi pendapatan operasi NPL = Non Performing Loan

NIM = Net Interest Margin CAR = Capital Adequecy Ratio e = error term

3.7 Uji Asumsi Klasik

3.7.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006). Regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Ho = data residual berdistribusi normal Ha = data residual tidak berdistribusi normal

Pengambilan keputusan dalan uji Kolmogorov-Smirnov (K-S) adalah: a. Probabilitas nilai Z uji K-S signifikan secara statistik maka Ho ditolak,

berarti data terdistibusi tidak normal.

b. Probabilitas nilai Z uji K-S tidak signifikan statistik maka Ho diterima, berarti data terdistibusi normal.

3.7.2 Uji Multikolinearitas

Menurut Ghozali (2006) uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Multikolinearitas dilihat dari nilai tolerance dan variance inflation factor (VIF) yaitu sebagai berikut:

1. Nilai tolerance > 0.10 dan nilai VIF < 10 maka disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi. 2. Nilai tolerance < 0.10 dan nilai VIF > 10 maka disimpulkan bahwa ada

multikolinearitas antar variabel independen dalam model regresi.

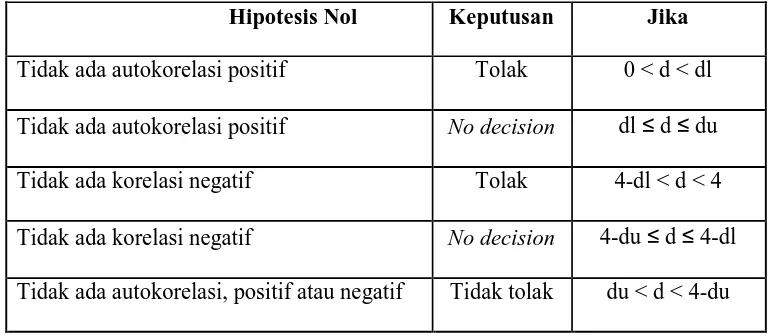

3.7.3 Uji Autokorelasi

2006):

Ho = tidak ada autokorelasi (r = 0) Ha = ada autokorelasi (r ≠ 0)

Pengambilan keputusan pada uji autokorelasi adalah sebagai berikut: Tabel 3.3

Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi, positif atau negatif Tidak tolak du < d < 4-du Sumber : Ghozali (2006)

Tabel 3.4

Pengambilan Keputusan Uji Autolorelasi

besar dan derajat autokorelasi lebih dari satu (Ghozali, 2006). Uji LM test akan menghasilkan statistik Breusch-Godfrey (BG test). Uji BG test dilakukan dengan meregres variabel pengganggu (residual) ut menggunakan autogresive dengan orde p sebagai berikut:

Ut = ρ1Ut-1 + ρ2Ut-2 + … + ρρUt-p + ρt (3.1)

Keterangan:

Ut : Residual Lag t

ρ1, ρ2..ρρ : Koefisien Residual p : Panjang Lag (orde)

Pengambilan keputusan uji BG test adalah sebagai berikut:

1. Koefisien parameter untuk residual lag 2 (Res_2) memberikan angka probabilitas di atas 0,05 maka tidak terjadi autokorelasi.

2. Koefisien parameter untuk residual lag 2 (Res_2) memberikan angka probabilitas di bawah 0,05 maka terjadi autokorelasi.

3.7.4 Uji Heterokedastisitas

Menurut Ghozali (2006) uji heterokedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Regresi yang baik adalah yang homoskesdatisitas yaitu variance residual satu pengamatan ke pengamatan lain tetap maka, atau tidak terjadi heterokedastisitas.

SRESID (Ghozali, 2006). Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara ZPRED dan SRESID dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentised. Dasar analisis grafik scatterplot adalah sebagai berikut:

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur misalnya bergelombang atau melebar kemudian menyempit, maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.8 Pengujian Hipotesis

3.8.1 Uji Goodness of Fit (Uji F)

Menurut Ghozali (2006) uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Tingkat signifikan dalam penelitian ini adalah 5%, artinya risiko kesalahan mengambil keputusan adalah 5%. Hipotesis yang hendak diuji adalah (Ghozali, 2006):

1. Ho : β1, β2 = 0, artinya semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

2. Ha : β1, β2 ≠ 0, artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

1. Jika probabilitas (sig F) > α (0.05) maka Ho diterima, artinya tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

2. Jika probabilitas (sig F) < α (0.05) maka Ho ditolak, artinya ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

3.8.2 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengetahui tingkat ketepatan yang paling baik dalam analisis regresi, hal ini ditunjukkan oleh besarnya koefisien determinasi (R2). Nilai koefisien determinasi adalah 0 sampai 1. Semakin R2 mendekati 0 maka semakin kecil kemampuan semua variabel independen dalam menjelaskan perubahan nilai variabel dependen. Semakin R2 mendekati 1 maka semakin besar pengaruh semua variabel independen terhadap variabel dependen.

Secara umum koefisien determinasi untuk data crossection relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan data time series biasanya mempunyai koefisien determinasi yang tinggi (Ghozali, 2006).

3.8.3 Uji Signifikasi Parameter Individual (Uji t)

1. Ho : β1 = 0, artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

2. Ha : β1 ≠ 0, artinya suatu variabel independen secara parsial merupakan penjelas yang signifikan terhadap variabel dependen.

Pengujian hipotesis ini menggunakan uji t dengan kriteria pengambilan keputusan sebagai berikut:

1. Jika probabilitas (sig t) > α (0.05) maka Ho diterima, artinya tidak ada pengaruh yang signifikan secara parsial dari variabel independen terhadap variabel dependen.

2. Jika probabilitas (sig t) < α (0.05) maka Ho ditolak, artinya ada pengaruh yang signifikan secara parsial dari variabel independen terhadap variabel dependen.

3.8.4 Uji Chow Test

Chow Test merupakan alat untuk menguji test for equality of coefficients atau uji kesamaan koefisien, dan test ini ditemukan oleh Gregory Chow (Ghozali, 2006). Uji Chow Test menguji kesamaan koefisien dengan melihat hasil observasi yang sedang kita teliti, dapat dikelompokkan menjadi dua atau lebih kelompok yang merupakan subyek proses ekonomi yang sama. Pengambilan keputusan uji Chow Test adalah sebagai berikut:

1. F hitung > F tabel, maka hipotesis yang diajukan diterima yang berarti ada perbedaan pengaruh variabel independen dan variabel dependen pada kedua kelompok sampel.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Berdasarkan kriteria pengambilan sampel penelitian dari seluruh bank asing di Indonesia yang tercatat pada Direktori Perbankan Indonesia selama tahun 2008-2013, diperoleh data pengamatan sebanyak 10 perusahaan, yaitu sebagai berikut:

Tabel 4.1

Bank Asing

No. Nama Bank Asing Jumlah Kantor Bank Asing

2008-2013

1 Deutsche Bank Ag 2

2 The Hongkong & Shanghai b.c, ltd 53 3 The Bank Of Tokyo-Mitsubishi UFJ ltd. 9

4 Standard Chartered Bank 30

5 Jp Morgan Chase Bank, na 1

4.2 Analisis Data

4.2.1 Uji Asumsi Klasik

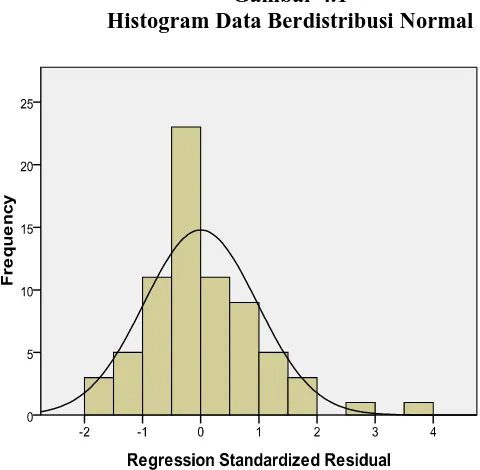

4.2.1.1 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ini perlu karena untuk melakukan uji Kolmogorov-Smirnov (K-S), mengansumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil, dengan ketentuan:

Ho = data residual berdistribusi normal Ha = data residual tidak berdistribusi normal

Pengambilan keputusan dalan uji Kolmogorov-Smirnov (K-S) adalah :

c. Probabilitas nilai Z uji K-S signifikan secara statistik maka Ho ditolak, berarti data terdistibusi tidak normal.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 72

Normal Parametersa,,b Mean .0000000 Std. Deviation .52536935 Most Extreme

Differences

Absolute .121

Positive .121

Negative -.063

Kolmogorov-Smirnov Z 1.025

Asymp. Sig. (2-tailed) .244

a. Test distribution is Normal. b. Calculated from data.

Sumber : output SPSS, data sekunder yang diolah

Gambar 4.1

Histogram Data Berdistribusi Normal

Dari hasil uji normalitas tersebut menunjukkan nilai Kolmogorov-Smirnov adalah 1,025 dan tingkat probabilitas menjadi sebesar 0,244. Tingkat probabilitas tersebut lebih besar dari 0,05 tidak signifikan statistik maka Ho diterima maka menunjukkan data residual terdistribusi secara normal. Dengan demikian data tersebut telah dapat dipergunakan untuk dianalisis.

4.2.1.2 Uji Multikolinearitas

Multikolineritas adalah suatu kondisi dimana terdapat hubungan variabel independen diantara satu dengan lainnya. Hal ini dapat dilihat dari setiap koefisien masing-masing variabel sesuai dengan hipotesis yang telah ditentukan.

Tabel 4.3

Sumber : output SPSS, data sekunder yang diolah

4.2.1.3 Uji Autokorelasi

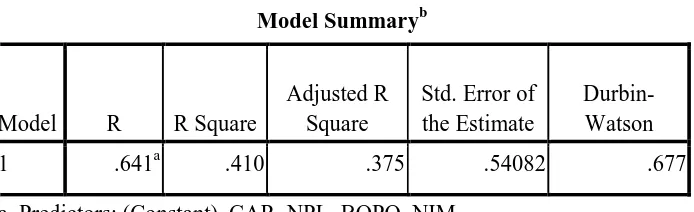

Dari uji autokorelasi diketahui nilai DW adalah 0,677. Nilai ini akan dibandingkan dengan nilai tabel menggunakan tingkat signifikasi 5%, jumlah sampel 72, dan jumlah variabel independen 4, nilai du adalah 1,7366, dan nilai dl adalah 1,5029. Nilai DW lebih kecil dari du dan kurang dari 4-du, hasil uji autokorelasi ini menunjukkankan bahwa DW hitung lebih kecil dibanding dl atau 0 < d < dl, maka dapat dinyatakan bahwa model terkena masalah autokorelasi.

Tabel 4.4

a. Predictors: (Constant), CAR, NPL, BOPO, NIM

b. Dependent Variable: ROA

Sumber : output SPSS, data sekunder yang diolah

Jika pada data hasil transformasi masih terdapat autokorelasi, maka dilakukan transformasi ulang sampai tidak terdapat autokorelasi. Setelah diperoleh data yang terhindar dan autokorelasi, langkah selanjutnya menerapkan dengan metode Ordinary Least Squares (OLS) untuk menentukan koefisien-koefisien regresinya. b. Linear Regression through the Origin

Sumber : output SPSS, data sekunder yang diolah

Tabel 4.6

Hasil Uji Autokorelasi Setelah Transformasi Cochrane-Orcutt

Model Summaryc,d

a. Predictors: lag_CAR, lag_NPL, lag_NIM, lag_BOPO c. Dependent Variable: lag_ROA

d. Linear Regression through the Origin

Sumber : output SPSS, data sekunder yang diolah

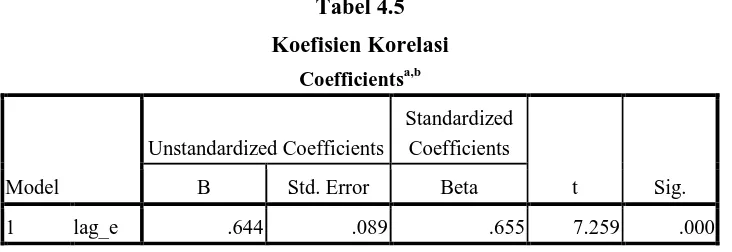

du adalah 1,7366, dan nilai dl adalah 1,5029. Dapat dilihat bahwa nilai DW lebih besar dari du dan kurang dari 4-du, maka tidak ada tedapat masalah autokorelasi.

4.2.1.4 Uji Heterokedastisitas

Dari hasil scatterplot menunjukkan bahwa titik-titik tidak membentuk pola tertentu yang teratur (bergelombang atau melebar kemudian menyempit). Dengan tidak adanya pola yang jelas dimana titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y menunjukkan bahwa tidak terjadi heterokedastisitas.

Gambar 4.2

Uji Heterokedastisitas dengan Grafik Scatterplot

4.2.1.5Analisis Regresi Linear Berganda

Persamaan regresi adalah sebagai berikut :

ROA = 8,56 – 0,65BOPO + 0,145NPL – 0,105NIM + 0,007CAR

Dari hasil persamaan regresi linear berganda dapat dijelaskan sebagai berikut :

1. Konstanta sebesar 8,56 menunjukkan bahwa jika variabel independen BOPO, NPL, NIM, dan CAR dianggap konstan, maka ROA adalah sebesar 8,56 persen.

2. Koefisien regresi BOPO sebesar -0,65 menunjukkan BOPO berpengaruh negatif terhadap ROA. Jadi BOPO berpengaruh negatif dan signifikan terhadap ROA bank asing.

3. Koefisien regresi NPL sebesar 0,146 menunjukkan NPL berpengaruh positif terhadap ROA. Jadi NPL berpengaruh positif dan signifikan terhadap ROA bank asing.

4. Koefisien regresi NIM sebesar -0,105 menunjukkan NIM berpengaruh negatif terhadap ROA. Jadi NIM berpengaruh negatif dan tidak signifikan terhadap ROA bank asing.

Tabel 4.7

Sumber : output SPSS, data sekunder yang diolah

4.2.2 Hasil Pengujian Hipotesis

4.2.2.1 Uji Goodness Of Fit (Uji F)

Nilai F hitung sebesar 11,653 dengan tingkat probabilitas 0,000. Karena tingkat probabilitas < 0,05 maka model regresi dapat digunakan untuk memprediksi ROA atau variabel BOPO, NPL, NIM, dan CAR secara bersama-sama berpengaruh terhadap ROA pada bank asing.

Tabel 4.8

a. Predictors: (Constant), CAR, NPL, BOPO, NIM b. Dependent Variable: ROA

4.2.2.2 Uji Koefisien Determinasi (R2)

Dari hasil pada tabel 4.9 menunjukkan besarnya Adjusted R Square adalah 0,375. Hal ini berarti 37,5% variasi ROA pada bank asing dapat dijelaskan oleh variabel BOPO, NPL, NIM, dan CAR. Sedangkan sisanya sebesar 62,5% dijelaskan oleh faktor-faktor lain di luar model regresi.

Tabel 4.9

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

a. Predictors: (Constant), CAR, NPL, BOPO, NIM b. Dependent Variable: ROA

Sumber : output SPSS, data sekunder yang diolah 4.2.2.3 Uji Signifikasi Parameter Individual (Uji t)

Dari hasil Uji Signifikasi Parameter Individual (Uji t) dapat dijelaskan sebagai berikut:

1. Koefisien regresi BOPO sebesar -0,65 dan nilai signifikasi 0,000 < 0,05 menunjukkan BOPO berpengaruh signifikan terhadap ROA.

2. Koefisien regresi NPL sebesar 0,146 dan nilai signifikasi 0,000 > 0,05 menunjukkan NPL berpengaruh secara signifikan terhadap ROA.

3. Koefisien regresi NIM sebesar -1,05 dan nilai signifikasi 0, 356 < 0,05 menunjukkan NIM tidak berpengaruh signifikan terhadap ROA.

Tabel 4.10

Hasil Uji Signifikasi Parameter Individual (Uji t)

Coefficientsa

Dengan besarnya df = 4 dan 72 nilai signifikan 0,05 didapat nilai F tabel 2,50. Hasil perhitungan menunjukkan F hitung sebesar 11,653. Karena nilai F

a. Predictors: (Constant), CAR, NPL, BOPO, NIM b. Dependent Variable: ROA

4.3 Hasil Uji Hipotesis

1. Koefisien regresi BOPO sebesar -0,65 menunjukkan BOPO berpengaruh negatif terhadap ROA. Nilai signifikasi sebesar 0,000 lebih kecil dari 0,05 menunjukkan BOPO berpengaruh signifikan terhadap ROA. Jadi hipotesis yang menyatakan BOPO berpengaruh negatif terhadap ROA diterima. Adanya pengaruh yang negatif dan signifikan antara BOPO terhadap ROA mengindikasikan bahwa semakin kecil rasio BOPO maka semakin efisien biaya operasional yang dikeluarkan bank, yang berarti kinerja keuangan bank semakin meningkat. Sebaliknya semakin besar rasio BOPO maka bank kurang mampu menekan biaya operasional yang menimbulkan bank kurang efisien mengelola sumber daya yang ada di perusahaan dan berpengaruh pada menurunnya kinerja keuangan bank.

2. Koefisien regresi NPL sebesar 0,146 menunjukkan NPL berpengaruh poaitif terhadap ROA. Nilai signifikasi sebesar 0,000 tidak lebih besar dari 0,05 menunjukkan NPL berpengaruh signifikan terhadap ROA. Jadi hipotesis yang menyatakan NPL berpengaruh negatif terhadap ROA ditolak. Adanya pengaruh yang positif dan signifikan antara NPL terhadap ROA mengindikasikan bahwa semakin besar risiko kredit yang ditanggung pihak bank maka akan berpengaruh pada meningkatnya kinerja keuangan bank. Sebaliknya semakin kecil risiko kredit yang ditanggung pihak bank maka akan berpengaruh pada menurunnya kinerja keuangan bank.

menunjukkan NIM tidak berpengaruh signifikan terhadap ROA. Jadi hipotesis yang menyatakan NIM berpengaruh positif terhadap ROA ditolak. Adanya pengaruh yang negatif dan tidak signifikan antara NIM terhadap ROA mengindikasikan bahwa semakin tinggi pendapatan bunga atas aktiva produktif maka akan berpengaruh pada menurunnya kinerja keuangan bank. Sebaliknya semakin kecil rasio NIM akan berpengaruh pada meningkatnta kinerja keuangan bank.

4. Koefisien regresi CAR sebesar 0,007 menunjukkan CAR berpengaruh positif terhadap ROA. Nilai signifikasi sebesar 0,642 lebih besar dari 0,05 menunjukkan CAR tidak berpengaruh signifikan terhadap ROA. Jadi hipotesis yang menyatakan CAR berpengaruh positif terhadap ROA diterima. Adanya pengaruh yang positif namun tidak signifikan antara CAR terhadap ROA mengindikasikan bahwa semakin tinggi CAR, maka akan berpengaruh pada meningkatnya kinerja keuangan bank. Sebaliknya semakin kecil rasio CAR akan berpengaruh pada menurunnya kinerja keuangan bank karena kerugian-kerugian yang ditanggung bank tidak dapat diserap oleh modal yang dimiliki bank tersebut.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari pembahasan yang dilakukan diatas dapat diambil kesimpulan sebagai berikut:

1. Resiko kredit yang diukur dengan Non Performing Loan (NPL) berpengaruh negatif terhadap Kinerja Keuangan (ROA) Bank Asing. Artinya apabila Non Performing Loan (NPL) meningkat, maka Kinerja Keuangan (Roa) Bank Asing menurun.

2. Efisiensi Bank yang diukur dengan Rasio Beban Operasi Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif terhadap Kinerja Keuangan (ROA) Bank Asing. Hal ini berarti bahwa apabila Rasio Beban Operasi Terhadap Pendapatan Operasional (BOPO) Bank meningkat, maka akan menyebabkan Kinerja Keuangan (ROA) Bank Asing menurun. 3. Resiko Pasar yang diukur melalui Net Interest Margin (NIM) berpengaruh negatif terhadap Kinerja Keuangan (ROA) Bank Asing. Apabila Net Interest Margin (NIM) meningkat, maka kinerja keuangan menurun (ROA).

4. Rasio Kepemilikan Modal (CAR) berpengaruh positif terhadap kinerja keuangan (ROA) bank Asing. Artinya apabila Rasio Kepemilikan Modal (CAR) meningkat, maka Kinerja Keuangan (ROA) akan meningkat.

5.2 SARAN

1. Pemerintah melalui otoritas moneternya, hendaknya dapat mentransmisikan kebijakan-kebijakan pada bank-bank asing untuk lebih mengutamakan pencapaian sasaran setiap aspek yang memberikan pengaruh signifikan terhadap kinerja bank mulai dari permodalan, kualitas aktiva, manajemen, likuiditas serta secara keseluruhan mengelolanya untuk memperoleh profitabilitas sehingga rentabilitasnya dapat meningkat. 2. Kesalahan pada masa lalu yaitu krisis moneter tahun 1997/1998 yang

merontokan perbankan harus menjadi pelajaran bagi pelaku atau setiap bankir untuk menjaga masing-masing banknya dengan mengikuti standard kesehatan bank yang sudah ditetapkan oleh otoritas moneter untuk mencapai kinerja usaha yang terbaik. Sejalan dengan itu, diharapkan penelitian yang akan datang agar lebih lagi mengkaji perbankan secara keseluruhan dalam kinerjanya terhadap dunia perbankan itu sendiri dan perekonomian secara umum sehingga hasil yang diharapkan dapat lebih akurat.

3. Jumlah variabel yang dimasukkan dalam model sebaiknya ditambah, baik berupa faktor fundamental maupun faktor non fundamental. Begitu juga dengan jumlah sampel penelitian sebaiknya ditambah tidak hanya bank asing yang terdaftar di Bursa Efek Indonesia namun seluruh bank asing di Indonesia. Serta periode penelitian untuk penelitian selanjutnya disarankan lebih panjang agar hasil penelitian lebih optimal.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Winny Herdiningtyas. 2005. “Analisis Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Perioda 2000-2002 ”. Jurnal Akuntansi & Keuangan, Vol.7, No.2, hlm.131-147. Bastian, Indrasuhardjono. 2006. Akutansi Perbankan. Jakarta: Salemba Empat. Budisantoso, Totok dan Sigit Triandaru. 2006. Bank & Lembaga Keuangan Lain.

Jakarta: Salemba Empat.

Desfian, Basran. 2005. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kinerja Bank Umum Di Indonesia Tahun 2001-2003”. Tesis Program Pascasarjana Magister Manajemen.UNDIP. Semarang.

Dendawijaya, Lukman. 2001. Manajemen Perbankan. Jakarta: Ghalia Indonesia. Direktori Perbankan Indonesia 2014.

Dunil, Z. 2005. Risk-Based Auditing. Cetakan Pertama, Indeks, Jakarta.

Farid Harianto dan Siswanto Sudomo. 1998. Perangkat Dan Teknik Analisis Investasi Di Pasar Modal Indonesia. Jakarta: PT. Bursa efek jakarta. Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 2007. Dasar-Dasar Ekonometrika. Jakarta: Penerbit Erlangga. Hadad, Muliaman D. Santoso, Wimboh. dan Alisjahbana, Armida 2004. Fungsi

Intermediasi Bank Asing dalam Mendorong Pemulihan Sektor Riil di Indonesia. Available at: http://www.bi.go.id (Diakses 12 Juni 2015).

Hayat, Atma. 2008. “Analisis Faktor-Faktor yang Ber pengaruh terhadap Rentabilitas Perusahaan Perbankan yang Go Public di Pasar Modal Indonesia”. Jurnal Ekonomi Pembangu nan Manajemen dan Akuntansi (JEPMA)”, Vol.7, No.1, hlm.112-125.

Hunger & Whelen. 2003. Strategig Management And Business Policy. Pearson Prentice Hall.

Infobank. 2009. “Bagaimana Menentukan Rating 120 Bank?”. No.363, Juni, hlm.19-20.

Infobank. 2009. “Kepemilikan Bank : Asing, Aseng, a tau Asep, Bagaimana Konsep API yang Baru?”. No.366, September, hlm.12-15.

Kasmir. 2004. Manajemen Perbankan. Jakarta: PT Rajagrafindo Persada.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Rajagrafindo Persada.

Mabruroh. 2004. “Manfaat dan Pengaruh Rasio Keuanga n dalam Analisis Kinerja Keuangan Perbankan”. BENEFT, Vol.8, No.1, hlm.37-51.

Mawardi, Wisnu. 2005. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Assets Kurang dari 1 Triliun)”. Jurnal Bisnis Strategi, Vol.14, No.1, hl m.83-94.

Nugraheni, Fitri dan Dody Hapsoro. 2007. “Pengaruh Rasio Keuangan CAMEL, Tingkat Inflasi, dan Ukuran Perusahaan terhadap Kinerja Keuangan Perusahaan Perbankan di Bursa Efek Jakarta”. Wahana, Vol.10, No.2, hlm.63-80.

Purwana, Edward Gagah. 2009. Analisis pengaruh Capital Adequecy Ratio (CAR), Loan to Deposit Ratio (LDR), Size, dan BOPO terhadap Profitabilitas (Studi Perbandingan pada Bank Domestik dan Bank Asing Periode Januari 2003-Desember2007). Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro. Available at: http://eprints.undip.ac.id/17254/

(Diakses 14 Juni 2015).

Rose, Peter S. dan Milton H. 2006. Money and Capital Markets. New York: The McGraw-Hill Companies, Inc.

Santoso, Singgih. 2001. SPSS Versi 10 Mengolah Data Statistik secara Profesional. Jakarta: PT Elex Media Komputindo.

Setyani, Yuli Astuti. 2002. Analisis Kinerja Perusahaan Perbankan Sebelum Dan Sesudah Menjadi Perusahaan Public Di Bursa Efek Jakarta (BEJ). Tesis Program Pascasarjana Magister Akuntansi Universitas Diponegoro. Semarang.

Suyatno, Thomas. 1997. Kelembagaan Perbankan. Jakarta: PT Gramedia Pustaka Utama.

Suyono, Agus. 2005. Analisis Rasio-Rasio Bank yang Berpengaruh terhadap Return on Asset (Studi Empiris: pada Bank Umum di Indonesia Periode 2001-2003). Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro. Available at: http://eprints.undip.ac.id/14659/ (Diakses 12 Juni 2015).

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.