SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR CHANGES PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2014

OLEH

FEBRINA SRI STEPANI 110503261

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR CHANGES PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2014

Penelitian ini bertujuan untuk memperoleh bukti secara empiris mengenai pengaruh reputasi auditor, pergantian manajemen, financial distresss dan pertumbuhan perusahaan terhadap auditor changes pada perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia tahun 2008-2014. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia tahun 2008-2014. Jumlah perusahaan perbankan yang dijadikan sampel dalam penelitian ini adalah 17 perusahaan selama 6 tahun laporan keuangan auditan dan laporan keuangan tahunan yang diperoleh melalui situs hompage Bursa Efek Indonesia. Pengujian dalampenelitian ini menggunakan analisis regresi logistik.

Berdasarkan hasil uji regresi logistik, hasil penelitian ini menunjukkan bahwa (1) tidak terdapat pengaruh reputasi auditor terhadap auditor changes

selama 6 tahun pengamatan (2) tidak tedapat pengaruh pergantian manajemen terhadap auditor changes selama 6 tahun pengamatan, (3) terdapat pengaruh

financial distress terhadap auditor changes selama 6 tahun pengamatan, dan (4) tidak terdapat pengaruh pertumbuhan perusahaan terhadap auditor changes

selama 6 tahun pengamatan (2008-2015).

Kata kunci: Reputasi Auditor, Pergantian manajemen, financial distress,

ABSTRACT

ANALYSIS OF FACTORSAFFECTING THECHANGES INTHE BANKINGAUDITORLISTED

INEXCHANGEEFEK INDONESIA YEAR2008-2014

This study aimed to obtain empirical evidence about the effect of auditor reputation, management turnover, financial distress and growth of the company to the auditor changes in banking companies listed on the Indonesia Stock Exchange 2008-2014. The population in this study are all banking companies listed on the Indonesia Stock Exchange 2008-2014. Number of banking companies sampled in this study is 17 companies for 6 years audited financial statements and annual financial reports obtained through the website homepage Indonesia Stock Exchange. Testing in research using logistic regression analysis.

Based on the results of logistic regression test, the results of this study show that (1) there is no effect of auditor reputation on the auditor changes during the 6 years of observation (2) does not come with the influence of management changes on the auditor changes during the six years of observation, (3) there is the effect of financial distress on auditor changes during the six years of observation, and (4) there is no effect on the growth of the company changes auditor for 6 years of observation(2008-2015).

KATA PENGANTAR

Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Auditor Changes Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2014”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara,

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-I

Akuntansi serta dosen penguji dan Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

4. Bapak kepada Dr. Sucipto, MM.,Ak.selaku Dosen Pembimbing Penulis yang

telah meluangkan waktu dalam memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini,

5. Bapak Drs. Rustam, M.Si., CA. selaku Dosen Pembanding yang telah

6. Teristimewa untuk kedua orang tua Parulian Butar-butar dan L. Lubis yang

telah memberikan dukungan material dan spiritual kepada penulis. Kepada

saudara-saudara penulis, kak Vetra, bg Robi, Tota,dan Retta.

7. Buat sahabat-sahabat penulis Hotlan, Lilyana, Margaret, Karlina, Lena, Ineza,

dan sahabat lainnya yang telah memberikan bantuan, semangat, dan dukungan kepada penulis dalam menyelesaikan skripsi ini. Dan semua pihak yang telah mendukung penulis menyelesaikan skripsi ini yang tidak dapat disebutkan

satu per satu.

Dengan segala kerendahan hati, penulis menyadari dikarenakan adanya

keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari sempurna. Penulis mohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di hati pembaca. Kritik yang membangun sangat penulis harapkan demi

penyempurnaan skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat

memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, Mei 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II : TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Teori Agensi ... 10

2.1.2 Peraturan Pemerintah No. 20 Tahun 2015 ... 10

2.1.3 Pergantian Auditor (Auditor Changes) ... 11

2.1.4 Reputasi Auditor ... 11

2.1.5 Pergantian Manajemen ... 12

2.1.6 Financial Distress ... 13

2.1.7 Pertumbuhan Perusahaan ... 14

2.2 Penelitian Terdahulu ... 14

2.4 Hipotesis Penelitian ... 18

2.4.1 Pengaruh Reputasi Auditor terhadap Auditor Changes ... 18

2.4.2 Pengaruh Pergantian Manajemen terhadap Auditor Changes ... 18

2.4.3 Pengaruh Financial Distress terhadap Auditor Changes ... 19

2.4.4 Pengaruh Pertumbuhan Perusahaan terhadap Auditor Changes ... 19

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian ... 21

3.2 Tempat dan Waktu Penelitian ... 21

3.3 Batasan Operasional ... 21

3.4 Variabel Penelitian dan Defenisi Operasional ... 22

3.4.1 Reputasi Auditor ... 23

3.4.2 Pergantian Manajemen ... 23

3.4.3 Financial Distress ... 24

3.4.4 Pertumbuhan Perusahaan ... 24

3.5 Populasi dan Sampel ... 25

3.5.1 Populasi ... 25

3.5.2 Sampel ... 25

3.6 Jenis dan Sumber Data ... 27

3.7 Metode Analisis Data ... 28

3.7.1 Statistik Deskriptif ... 28

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian ... 33

4.1.1 Deskripsi Umum Objek Penelitian... 33

4.1.2 Deskripsi Sampel Penelitian ... 34

4.2 Analisis Data ... 35

4.2.1 Statistik Deskripsi ... 37

4.2.2 Hasil Pengujian Hipotesis Penelitian ... 37

4.2.3 Menilai Keseluruhan Model (Overall Model Fit) 37 4.2.4 Koefisien Determinasi ... 38

4.2.5 Menguji Kelayakan Model Regresi ... 39

4.2.6 Matriks Klasifikasi ... 39

4.2.7 Model Regresi Logistik yang Terbentuk ... 40

4.3 Interprestasi Hasil ... 40

4.3.1 Pengaruh Reputasi Auditor (REP) (X1) terhadap Auditor Changes (CHANGES) (y) ... 40

4.3.2 Pengaruh Pergantian Manajemen (CEO) (X2) terhadap Auditor Changes (CHANGES) (y) ... 41

4.3.3 Pengaruh Financial Distress (FD) (X3) terhadap Auditor Changes (CHANGES) (y) ... 42

4.3.4 Pengaruh Pertumbuhan Perusahaan (ROA) (X4) terhadap Auditor Changes (CHANGES) (y) ... 43

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 45

5.2 Saran ... 46

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 14

Tabel 3.1 Defenisi Operasional dan Skala Pengukuran Variabel ... 25

Tabel 3.2 Daftar Populasi dan Sampel Penelitian ... 26

Tabel 4.1 Tahapan Seleksi Sampel dengan Kriteria ... 33

Tabel 4.2 Sampel Penelitian ... 35

Tabel 4.3 Statistik Deskriptif ... 36

Tabel 4.4 Menilai Keseluruhan Model ... 38

Tabel 4.5 Koefisien Determinasi ... 39

Tabel 4.6 Menguji Kelayakan Model Regresi ... 40

Tabel 4.7 Matriks Klasifikasi ... 40

Tabel 4.8 Hasil Uji Koefisien Regresi Logistik ... 40

DAFTAR GAMBAR

Halaman

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR CHANGES PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2014

Penelitian ini bertujuan untuk memperoleh bukti secara empiris mengenai pengaruh reputasi auditor, pergantian manajemen, financial distresss dan pertumbuhan perusahaan terhadap auditor changes pada perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia tahun 2008-2014. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia tahun 2008-2014. Jumlah perusahaan perbankan yang dijadikan sampel dalam penelitian ini adalah 17 perusahaan selama 6 tahun laporan keuangan auditan dan laporan keuangan tahunan yang diperoleh melalui situs hompage Bursa Efek Indonesia. Pengujian dalampenelitian ini menggunakan analisis regresi logistik.

Berdasarkan hasil uji regresi logistik, hasil penelitian ini menunjukkan bahwa (1) tidak terdapat pengaruh reputasi auditor terhadap auditor changes

selama 6 tahun pengamatan (2) tidak tedapat pengaruh pergantian manajemen terhadap auditor changes selama 6 tahun pengamatan, (3) terdapat pengaruh

financial distress terhadap auditor changes selama 6 tahun pengamatan, dan (4) tidak terdapat pengaruh pertumbuhan perusahaan terhadap auditor changes

selama 6 tahun pengamatan (2008-2015).

Kata kunci: Reputasi Auditor, Pergantian manajemen, financial distress,

ABSTRACT

ANALYSIS OF FACTORSAFFECTING THECHANGES INTHE BANKINGAUDITORLISTED

INEXCHANGEEFEK INDONESIA YEAR2008-2014

This study aimed to obtain empirical evidence about the effect of auditor reputation, management turnover, financial distress and growth of the company to the auditor changes in banking companies listed on the Indonesia Stock Exchange 2008-2014. The population in this study are all banking companies listed on the Indonesia Stock Exchange 2008-2014. Number of banking companies sampled in this study is 17 companies for 6 years audited financial statements and annual financial reports obtained through the website homepage Indonesia Stock Exchange. Testing in research using logistic regression analysis.

Based on the results of logistic regression test, the results of this study show that (1) there is no effect of auditor reputation on the auditor changes during the 6 years of observation (2) does not come with the influence of management changes on the auditor changes during the six years of observation, (3) there is the effect of financial distress on auditor changes during the six years of observation, and (4) there is no effect on the growth of the company changes auditor for 6 years of observation(2008-2015).

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Laporan keuangan merupakan dasar pertanggung jawaban kinerja pihak

manajemen kepada pemakai kepentingan laporan keuangan itu sendiri, baik kepada pemegang saham, investor, kreditur, maupun pihak lainnya. Oleh sebab itu, perusahaan tentunya harus menyajikan laporan keuangan yang terpercaya

sebagai pertanggung jawaban kinerja pihak manajemen perusahaan. Untuk itu, laporan keuangan perlu diaudit oleh Kantor Akuntan Publik (KAP) sebagai pihak

ketiga yang independen. Hal ini diperlukan, karena apabila laporan keuangan tidak audit, ada kemungkinan bahwa laporan keuangan tersebut mengandung kesalahan baik yang sengaja maupun yang tidak sengaja. Karena itu laporan

keuangan yang belum diaudit kurang dipercaya kewajarannya oleh pihak – pihak yang berkepentingan terhadap laporan keuangan tersebut. “Pengguna laporan

keuangan hanya percaya informasi dalam laporan keuangan tersebut andal setelah adanyaauditor eksternal yang independen memastikan reliabilitas informasi itu. Inilah yang menjadi peranan akuntan publik dalam memastikan informasi itu”

(Chadegani et al. 2011:1),

Dengan adanya keharusan yang mewajibkan semua perusahaan yang go public yang terdaftar di BEI (Bursa Efek Indonesia) harus melapor dan memperlihatkan hasil audit independen atas laporan keuangan perusahaannya untuk dapat dibaca dan dipelajari perkembangannya oleh para investor atau

tersebut adalah sangat penting bagi perusahaan untuk menggunakan jasa auditor independen yang berkompeten di bidangnya.

Dalam komposisi organ tata kelola perusahaan, posisi akuntan publik menempati posisi yang vital dalam fungsinya sebagai pemeriksa yang mewakili

pihak-pihak pemangku kepentingan (pemegang saham, pemberi pinjaman, pemerintah, dan pihak-pihak lainnya). Dengan posisi tersebut, akuntan publik perlu dipertahankan keberadaan dan kualitas profesionalismenya sehingga dapat

memenuhi kebutuhan dan kepercayaan dari masyarakat.Meningkatnya kebutuhan akan jasa audit berpengaruh terhadap perkembangan profesi akuntan publik di

Indonesia.

“Auditor changes (pergantian auditor) merupakanperpindahan auditor (KAP) yang dilakukan oleh perusahaan klien” (Wijaya, 2009:222)

Pergantian auditor terbagi atas dua yaitu pergantian auditor bersifat wajib

(mandatory) dan pergantian auditor bersifat sukarela (voluntary). Pergantian auditor secara wajib dan secara sukarela bisa dibedakan atas dasar pihak mana yang menjadi fokus perhatian dari isu tersebut. Jika pergantian auditor terjadi secara sukarela, maka perhatian utama adalah pada sisi klien. Sebaliknya, jika

pergantian terjadi secara wajib, perhatian utama beralih kepada auditor. Ketika klien mengganti auditornya tidak ada aturan yang mengharuskan pergantian

dilakukan, yang terjadi adalah salah satu dari dua hal: auditor mengundurkan diri atau auditor dipecat oleh klien. Manapun di antara keduanya yang terjadi, perhatian adalah pada alasan mengapa peristiwa itu terjadi dan ke mana klien

ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi klien akan pindah ke auditor yang dengan mereka klien akan bersepakat.

Berbeda dengan pergantian wajib yang bisa terjadi karena pertengkaran antara klien dengan auditor, pada pergantian secara wajib yang terjadi adalah pemisahan

paksa oleh peraturan. Kegagalan KAP Arthur Anderson di Amerika Serikat tahun 2001 dalam mempertahankan independensinya terhadap kliennya Enron melahirkan The Sarbanes-Oxley Act (SOX) tahun 2002. Penerapan ketentuan rotasi wajib dilandasi alasan teoritis bahwa penerapan rotasi wajib bagi auditor dan KAP diharapkan akan meningkatkan independensi auditor.

Di Indonesia, pergantian auditor diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 20 tahun 2015 mengenai pembatasan jasa audit, dimana pemberian jasa audit terhadap suatu entitas oleh Akuntan Publik dibatasi

paling lama untuk 5 (lima) tahun buku berturut-turut.

Ketika klien mencari auditor yang baru, maka pada saat itu informasi yang

dimiliki oleh klien lebih besar dibandingkan dengan informasi yang dimiliki auditor. Ketidaksimetrisan informasi ini logis karena klien pasti memilih auditor yang kemungkinan besar akan lebih mudah untuk sepakat tentang praktik

akuntansi mereka. Sementara itu, auditor bisa jadi tidak memiliki informasi yang lengkap tentang kliennya. Jika kemudian auditor bersedia menerima klien baru,

alasan mengapa klien mengganti auditor, melainkan pada alasan mengapa auditor bersedia menerima klien baru.

“Reputasi auditor merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut” (Sinarwati,

2010:7).

Perusahaan tidak akan mengganti KAP jika KAP nya sudah bereputasi. KAP yang lebih besar (Big 4) dapat dianggap lebih mampu mempertahankan tingkat independensi yang memadai daripada rekan-rekan mereka yang lebih kecil karena mereka dapat menyediakan berbagai layanan untuk klien dalam jumlah

yang lebih besar, sehingga mengurangi ketergantungan mereka pada klien.

“Perubahan manajemen adalah pada perubahan top executive, namun untuk beberapa perusahaan rata-rata melakukan perubahan hanya pada

manajemen bagian keuangannya saja” (Burton dan Roberts, 1967 dalam Wijaya, 2013:8). Pergantian manajemen dalam sebuah perusahaan juga akan

mempengaruhi terjadinya perubahan memilih Kantor Akuntan Publik. “Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan” akuntansinya (Nagy, 2005 dalam Sudarma, 2008:5).

“Financial distress merupakan suatu kondisi di mana perusahaan mengalami kondisi yang tidak sehat ataupun kesulitan dalam keuangannya

sehingga dikhawatirkan akan mengalami kebangkrutan” (Wijaya, 2013:7)

Kesulitan keuangan mengacu pada suatu kondisi dimana sebuah bisnis atau perusahaan tidak dapat membayar hutang pada saat jatuh tempo. Oleh

segera diatasi secara efektif. Ketidakpastian dalam bisnis pada perusahaan-perusahaan yang terancam bangkrut (mempunyai kesulitan keuangan)

menimbulkan kondisi yang mendorong perusahaan berpindah KAP. “Kesulitan keuangan signifikan mempengaruhi perusahaan terancam bangkrut untuk

berpindah KAP” (Schwartz dan Menon, 1985 dalam Sinarwati, 2010).

“Pertumbuhan perusahaan merupakan hal yang penting bagi perusahaan. Tingkat pertumbuhan perusahaan menjadi salah satu hal yang perlu

dipertimbangan bagi investor untuk membuat keputusan terhadap investasinya” (Wijaya, 2013:9). Pertumbuhan ini menunjukkan bahwa bisnis yang dijalankan

oleh perusahaan tidak mengalami stagnancy.

“Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat. Jika hal ini tidak bisa

dipenuhi, kemungkinan besar perusahaan akan mengganti KAP yang ada saat ini” (Joher et al., 2000; dikutip oleh Kawijaya, dkk, 2002:94).

Penelitian ini merupakan modifikasi dari penelitian yang dilakukan oleh Sinarwati (2010) yang berjudul “Mengapa perusahaan manufaktur yang terdaftar di BEI melakukan pergantian kantor akuntan publik?”, yaitu penggunaan variabel

independen opini going concern,pergantian manajemen, reputasi auditordan kesulitan keuamgan serta variabel dependen yaitu auditor changes. Hasil penelitiannya menunjukkan bahwa opini going concern, pergantian manajemen dan kesulitan keuangan berpengaruh positif terhadap auditor changes. Sedangkan reputasi auditor berpengaruh negatif terhadap keputusan perusahaan untuk

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

1. Penelitian ini menggunakan variabel independen diantaranya reputasi KAP,

pergantian manajemen, financial distress dan pertumbuhan perusahaan serta 1 variabel dependen yaitu auditor changes. Berbeda dengan penelitian Sinarwati (2010) tidak menggunakan variabel pertumbuhan perusahaan sebagai variabel independennya.

2. Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di BEI.

Berbeda dengan penelitian Sinarwati (2010) yang menjadi populasi penelitiannya yaitu perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

3. Penelitian ini mengambil sampel tahun penelitian yang lebih baru, yaitu

dengan menggunakan laporan keuangan dari tahun 2008-2014 sedangkan

Prahartari (2011) mengambil sampel dari tahun 2003-2007.

Berdasarkan latar belakang diatas, maka penelitian ini mengambil judul “ ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR CHANGES PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2014”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dilihat bahwa adanya faktor-faktor yang dapat mempengaruhi auditor changes di Indonesia. Hal itu karena adanya beberapa faktor antara lain yaitu reputasi KAP, pergantian manajemen,

penelitian selalu menunjukkan hasil yang berbeda-beda. Berdasarkan hal tersebut, penelitian ini akan menguji kembali faktor-faktor apa saja yang mempengaruhi

keputusan perusahaan di Indonesia untuk melakukan auditorchanges. Perumusan masalah dalam penelitian ini adalah:

1. Apakah reputasi KAP mempengaruhi auditor changespada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014? 2. Apakah pergantian managemen mempengaruhi auditor changespada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014?

3. Apakah financial distress mempengaruhi auditor changespada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014? 4. Apakah pertumbuhan perusahaan mempengaruhi auditor changespada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Memperoleh bukti yang empiris apakah reputasi KAPberpengaruh

terhadap auditor changes pada perusahaan perbakankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014.

2. Memperoleh bukti yang empiris apakah pergantian manajemen

3. Memperoleh bukti yang empiris apakah financial distress berpengaruh terhadap auditor changes pada perusahaan perbakankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014.

4. Memperoleh bukti yang empiris apakah pertumbuhan

perusahaanberpengaruh terhadap auditor changes pada perusahaan perbakankan yang terdaftar di Bursa Efek Indonesia periode 2008-2014. 1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut: 1. Manfaat Akademisi

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan referensi penelitian mengenai pandangan dan wawasan terhadap pengembangan pengauditan khususnya mengenai pergantian kantor akuntan publik perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia sehingga hasil penelitian ini nantinya dapat digunakan sebagai acuan bagi penelitian berikutnya. Selain itu,

hasil penelitian ini diharapkan dapat mengonfirmasi hasil-hasil penelitian sebelumnya mengenai opini pergantian kantor akuntan publik yang masih belum konsisten.

2. Manfaat Praktisi

a. Bagi Auditor Kantor Akuntan Publik

b. Bagi Investor dan Calon investor

Penelitian ini diharapkan sebagai bahan pertimbangan dalam

pengambilan keputusan investasi pada suatu perusahaan yang mempunyai kinerja tertentu berdasarkan laporan audit.

c. Bagi Peneliti

Penelitian ini diharapkan dapat dijadikan sebagai sumber referensi dan informasi untuk memungkinkan penelitian selanjutnya mengenai pergantian

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Teori Agensi

“Teori agensi merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents” (Einshardt, 1999:58). Pihak principals adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan.

“Teori agensi berhubungsn dengsn pemecahan dua masalah yang terjadi di dalam hubungan keagenan. Yang pertama adalah masalah agensi ketika adanya masalah dalaam keinginan atau tujuan dari principals dan agents. Yang kedua adalah sulitnya principals untuk memverifikasi apakah agents benar-benar melakukan mandat tersebut” (Einshardt, 1999:58).

2.1.2 Peraturan Pemerintah No. 20 Tahun 2015

Di Indonesia sendiri, peraturan pemerintah yang mengatur perusahaan wajib melakukan rotasi auditor yaitu di dalam KMK No.423/KMK.06/2002 yang kemudian diamandemen menjadi KMK No.359/KMK.06/2003 dan

kemudian diamendemen kembali menjadi PMK No.17/PMK.01/2008. Aturan tersebut kemudian disempurnakan dengan dikeluarkannya Peraturan Pemerintah

seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut.

2.1.3 Pergantian Auditor (Auditor Changes)

“Auditor changes merupakan pergantian auditor (KAP) yang dilakukan oleh perusahaan klien” (Trisnawati, 2011:131). Ketika auditor yang lama diganti ada dua perubahan yang terjadi. Perubahan pertema adalah nama auditor yang dipilih tentu berbeda dari sebelumnya. Kedua auditor yang lama dan baru tentu

dapat saja bekerja pada Kantor Akuntan Publik (KAP) yang berbeda. Pergantian tersebut dapat disebabkan oleh faktor yang berasal dari klien atau auditor.

Auditor changes dapat dilakukan dengan adanya peraturan (atau bersifat

mandatory) atau dengan sukarela diluar peraturan yang ada (voluntary). Disaat perusahaan melakukan perpindahan auditor secara voluntary, terdapat dua kemungkinan atas keputusan tersebut, yaitu: perusahaan memberhentikan auditor atau auditor yang mengundurkan diri.

2.1.4 Reputasi Auditor

“Reputasi auditor merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut” (Sinarwati,

2010:7). Perusahaan akan mencari KAP yang kredibiltasnya tinggi untuk meningkatkan kredibilitas laporan keuangan di mata pemakai laporan keuangan

Usai kasus Enron yang melibatkan KAP Arthur Andersen, the big five

menjadi the big four. Adapun kategori the big four di Indonesia yaitu (Divianto,2011: 160)

1. KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP Drs. Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

2. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Widjaja.

3. KAP Ernest & Young (E & Y), bekerjasama dengan KAP Prasetio, Sarwoko, & Sanjadja.

4. KAP Deloitte Touche Thomatsu (Deloitte), bekerjasama dengan KAP Hans Tuanakotta & Mustofa, Osman Ramli Satrio &Rekan.

2.1.5 Pergantian Manajemen

“Perubahan manajemen adalah pada perubahan top executive, namun untuk beberapa perusahaan rata-rata melakukan perubahan hanya pada manajemen bagian keuangannya saja” (Burton dan Roberts, 1967 dalam Wijaya,

2013). Hubungan antara auditor dengan klien merupakan hubungan timbal balik, dimana klien menyewa jasa auditor untuk mengaudit laporan keuangannya

sehingga laporan tersebut dapat diandalkan dan relevan sehingga dapat menarik investor, sedangkan auditor harus secara professional dalam mengaudit laporan keuangan klien serta mengungkapkan secara transparan dan objektif. Jika

manajemen menilai auditor tidak kompeten dalam melaksanakan tugasnya, tentu akan membuat manajemen berpikir untuk melakukan auditor changes. “Dengan adanya perubahan di dalam manager dan direktur perusahaan, manager yang baru lebih suka mengganti auditor karena mereka lebih menyukai bekerja dengan auditor yang dapat menghormati pilihan-pilihan serta kebijakan akuntansi

2.1.6 Financial distress(kesulitan keuangan)

“Financial distress(kesulitan keuangan) merupakan masalah atau kesulitan yang sedang di hadapi oleh perusahaan, dapatdisebabkan oleh faktor dari dalam perusahaan sendiri (internal) maupun dari lingkungan luar perusahaan (eksternal).”

(Rizqilah, 2010: 4).

Kesulitan keuangan perusahaan sebenarnya mempunyai berbagai definisi, tergantung pada cara pengukurannya. Atmini dan Wuryana (2005) dalam Wijayanti

(2010) mendefinisikan kesulitan keuangan jika beberapa tahun perusahaan mengalami laba bersih operasi negatif. Perusahaan yang mengalami kesulitan

keuangan memiliki dorongan kuat untuk melakukan auditor changes. Hal ini dapat disebabkan karena kondisi perusahaan klien yang terancam bangkrut cenderung meningkatkan evaluasi subjektifitas dan kehati-hatian auditor sehingga dalam

kondisi ini perusahaan akan cenderung melakukan auditor changes.

Sinarwati (2010) menggunakan Debt to Equity Ratio (DER) untuk mengukur kesulitan keuangan perusahaan, yang menemukan pengaruh positif kesulitan keuangan perusahaan dengan melakukan perpindahan KAP. Penelitian ini menggunakan Debt to Equity (DER) sebagai proksi untuk mengukur kesulitan keuangan suatu perusahaan, yaitu seberapa besar proporsi ekuitas perusahaan untuk menutupi utang perusahaan. Jika nilainya semakin tinggi, menunjukkan bahwa

2.1.7 Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan hal yang penting bagi perusahaan.

Tingkat pertumbuhan perusahaan menjadi salah satu hal yang perlu dipertimbangan bagi investor untukmembuat keputusan terhadap investasinya.

Pertumbuhan ini menunjukkan bahwa bisnis yang dijalankan oleh perusahaan tidak mengalami stagnancy. Semakin bertumbuhnya suatu perusahaan, maka semakin tinggi keinginan untuk berganti auditor yang lebih besar. Di dalam

penelitian De Fond (1992) dan Wijaya (2013), pertumbuhan perusahaan seringkali diukur dengan ROA.

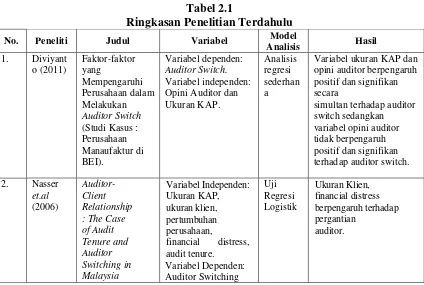

2.2 Penelitian Terdahulu

Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk menentukan auditor changes diantaranya :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Model

Analisis Hasil

1. Diviyant o (2011) Faktor-faktor yang Mempengaruhi Perusahaan dalam Melakukan Auditor Switch (Studi Kasus : Perusahaan Manaufaktur di BEI). Variabel dependen: Auditor Switch. Variabel independen: Opini Auditor dan Ukuran KAP.

Analisis regresi sederhan a

Variabel ukuran KAP dan opini auditor berpengaruh positif dan signifikan secara

simultan terhadap auditor switch sedangkan variabel opini auditor tidak berpengaruh positif dan signifikan terhadap auditor switch.

2. Nasser et.al (2006)

No Peneliti Judul Variabel

Model

Analisis Hasil 3. Satrianti

ni, Sinarwati , dan Musmini (2014) Pengaruh Pergantian Manajemen, Opini Audit, dan Ukuran KAP Terhadap Pergantian KAP pada Perusahaan Real Estate dan Properti yang Terdaftar di BEI Periode 2009-2013 Variabel independen : Pergantian Manajemen, Opini Audit, Ukuran KAP Variabel dependen : pergantian KAP

Uji regresi logistik

Pergantian manajemen dan opini audit tidak berpengaruh terhadap pergantian KAP dan ukuran KAP secara statistik tidak berpengaruh negatif terhadap pergantian KAP

4. Prastiwi dan Wilsya (2009) Faktor-Faktor yang Mempengaruhi Pergantian Auditor : Studi Empiris Perusahaan Publik di Indonesia

Variabel independen : tipe KAP, ukuran perusahaan, pertumbuhan perusahaan, perubahan income dan keuangan perusahaan.

Variabel dependen : pergantian auditor

Regresi logistik

Tipe KAP , pertumbuhan perusahaan berpengaruh terhadap pergantian auditor sedangkan, perubahan income dan keuangan perusahaan tidak berpengaruh terhadap pergantian KAP.

5. Chadega ni, Mohame d, Dan Jari (2011) The Determinant Factors of Auditor Switch among Companies Listed on Tehran Stock Exchange Variabel Independen : Change in Management, Qualified Audit Opinion, Client Size, Audit Quality, Financial Distress, Audit Fees

Variabel Dependen : Auditor Switching Regresi Logistik Hasil penelitian menunjukkan bahwa diantara enam faktoryangdianalisisdala m

penelitian hanya audit quality yang berpengaruh terhadap auditor

H1

H2

H3

H4 2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Auditor changes(y) merupakan pergantian auditor atau Kantor Akuntan Publik yang dilakukan oleh perusahaan klien. Banyak faktor yang dapat mempengaruhi keputusan perusahaan untuk melakukan pergantian auditor atau KAP. Faktor-faktor tersebut dapat dipengaruhi oleh faktor klien maupun faktor

yang berasal dari auditor. Penelitian ini mengambil pertimbangan dari pihak klien

(perusahaan) yang bersifat voluntary (sukarela) meliputi reputasi auditor(X1),

pergantian manajemen (�2) financial distress(�3) dan pertumbuhan perusahaan (�4).

Pertumbuhan Perusahan

(X4)

Reputasi Auditor ( X1)

Pergantian Manajemen

(X2)

Financial Distress(X3)

Auditor Changes

Reputasi auditor(X1) merupakan variabel yang penting dalam menentukan

auditor changes (y). Perusahaan akan memilih KAP yang memiliki reputasi yang baik di masyarakat.“KAP yang besar dipresepsikan lebih memiliki reputasi yang

baik dalam memelihara tingkat indepedensinya dibandingkan dengan KAP kecil” (Wijaya, 2013:8). KAP yang termasuk dalam big four memiliki profesionalisme dalam melakukan kegiatan audit dan merupakan KAP internasional yang telah dikenal masyarakat. Mereka memiliki auditor-auditor yang terlatih. KAP big four

dianggap mengeluarkan laporan audit yang berkualitas dikarenakan sumber daya

yang mendukung. Perusahaan akan cenderung berpindah atau lebih memilih KAP

big four untuk jasa audit.

Pergantian manajemen( X2)yang baru dapat menyebabkan Auditor changes

(y). Adanya manajemen yang baru mungkin juga diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP.

Financial Distress) ( X3)adalah merupakan kondisi perusahaan yang

sedang dalam masa kesulitan keuangan. Dalam penelitian ini financial distress diproksikan dengan rasio DER (Debt to Equity Ratio) mengacu pada penelitian

Sinarwati (2010); Suparlan dan Andayani (2010). Rasio DER dihitung dengan membandingkan total hutang dengan total ekuitas. Total hutang merupakan total kewajiban (baik hutang jangka pendek maupun hutang jangka panjang),

sedangkan total ekuitas merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Semakin tinggi rasio

(kreditur). “Perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak bangkrut”. (Schwartz dan Soo dalam Sinarwati, 2009).

“Pertumbuhan perusahaan merupakan hal yang penting bagi perusahaan. Tingkat pertumbuhan perusahaan menjadi salah satu hal yang perlu

dipertimbangan bagi investor untuk membuat keputusan terhadap investasinya” (Wijaya, 2013:9).Perusahaan yang sedang mengalami pertumbuhan juga mempunyai kemungkinan pergantian KAP lebih tinggi dari pada yang tidak

mengalami pertumbuhan.

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Reputasi Auditor (��) Terhadap Auditor Changes (y) Reputasi Auditor (��)menunjukkan profesionalisme suatu KAP. Apabila

suatu KAP tersebut termasuk dalam kategori bigfour, tentu reputasi suatu KAP tersebut akan dipandang baik oleh masyarakat. Laporan audit yang dihasilkan

oleh kantor akuntan publik big four dipandang lebih terpercaya dibandingkan laporan audit yang dihasilkan kantor akuntan publik non-big four.

H1 = reputasi auditor (��)berpengaruh positif terhadap auditor changes (y) 2.4.2 Pengaruh Pergantian Manajemen (��) terhadap Auditor Changes (y)

“Pergantian manajemen merupakan pergantian direksi perusahaan yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi

H2 = pergantian manajemen (��)memiliki pengaruh positif terhadap

auditor changes (y)

2.4.3 Pengaruh financial distress(��) terhadap Auditor Changes (y)

Financial distressmerupakan kesulitan keuangan yang daialmi suatu perusahaan. Dalam penelitian ini, pengukuran kesulitan keuangan dapat

diproksikandengan menggunakan Debt to equity ratio (DER), yaitu seberapa besar proporsi modal perusahaan dalam menutupi utang.Semakin tinggi rasio

DER menunjukkan komposisi total hutang semakin besar di banding dengan total ekuitas Peneliti menggunakanproksi DER karena mengacu pada penelitian yang dilakukan Sumadi (2010). Adapun cara menghitung rasio DER adalah sebagai

berikut:

DER (Debt to Equity Ratio) =TotalAset/TotalUtang

H3 = financial distress(��)memiliki pengaruh positif terhadap auditor

changes (y)

2.4.4 Pengaruh Pertumbuhan Perusahaan(��) terhadap Auditor Changes (y)

Pertumbuhan perusahaan merupakan hal yang penting bagi perusahaan. “Perusahaan yang bertumbuh merupakan perusahaan yang memiliki kemampuan untuk meningkatkan size” (Puspitasari, 2013: 5). Tingkat pertumbuhan perusahaan menjadi salah satu hal yang perlu dipertimbangan bagi investor untuk membuat keputusan terhadap investasinya. “Pertumbuhan perusahaan akan

perusahaan di masa akan datang” (Anugrah, 2009:1). Semakin bertumbuhnya perusahaan, maka perusahaan akan melakukan pergantian auditor ke auditor yang

lebih independen

Pertumbuhan perusahaan diproksikan dengan tingkat pertumbuhan aset

(Sari, 2012: 130). yang dihitung dengan rumus.

ROA = ���������

���������� × 100%

H4 = Pertumbuhan perusahaan(��) memiliki pengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian eksplanatoris, dimana

menjelaskan hubungan antara variabel-variabel penelitian melalui pengujian hipotesis. Penelitian ini bertujuan untuk menguji pengaruh reputasi auditor, pergantian manajemen, financial distress dan pertumbuhan perusahaan terhadap

auditor changes dengan menggunakan data laporan keuangan perusahaan perbankan yang terdaftar di BEI periode 2007-2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

Periode penelitian dilakukan pada periode 2007 sampai dengan 2014 pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dimulai pada bulan Januari 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Objek penelitian yang digunakan dalam penelitian ini adalah

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dalam periode 2008-2013.

b. Variabel yang digunakan dalam penelitian ini adalah variabel

bebas dan variabel terikat. Variabel bebas terdiri darireputasi

pertumbuhan perusahaan. Variabel terikatnya adalah auditor changes.

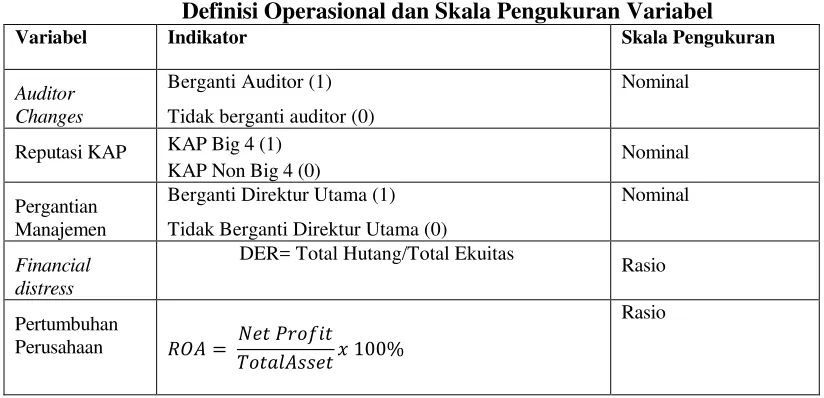

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Dependen

“Variabel dependen (variabel terikat) merupakan variabel yang menjadi perhatian utama peneliti” (Sekaran, 2006: 116). Variabel dependen atau variabel terikat dalam penelitian ini adalah auditor changes. “Auditor changes merupakan perindahan auditor (KAP) yang dilakukan oleh perusahaan klien” (Trisnawati, 2011:222). Pergantian auditor ini dapat terjadi karena adanya regulasi dari

pemerintah yang membatasi pemberian jasa audit yang diatur dalam Peraturan Pemerintah No. 20 Tahun 2015, di mana pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 5 (enam) tahun

buku berturut-turut, sehingga perusahaan memiliki beberapa alasan dan pertimbangan sehingga melakukan pergantian auditor tersebut. Jika suatu

pergantian auditor terjadi karena pelaksanaan regulasi terkait dengan pembatasan jasa audit maka pergantian tersebut diistilahkan dengan rotasi audit. Jika suatu pergantian auditor dilakukan bukan karena masa pemberian jasa audit sesuai

regulasi telah selesai tetapi karena alasan lain di luar itu maka diistilahkan sebagai pergantian auditor. Pengukuran variabel ini dilakukan menggunakan variabel

3.4.2 Variabel Independen

“Variabel independen (variabel bebas) adalahvariabel yang

mempengaruhi variabel terikat, entah secara positif atau negatif” (Sekaran, 2006: 117). Variabel independen dalam penelitian ini adalah reputasi

auditor, pergantian manajemen, financial distressserta pertumbuhan perusahaan.

3.4.2.1Reputasi KAP

Reputasi KAP dalam penelitian ini merupakan besar kecilnya KAP yang dibedakan menjadi dua kelompok, yaitu KAP yang berafiliasi dengan big four dan KAP yang tidak berafiliasi dengan bigfour.

Adapun kategori the big four di Indonesia yaitu (Divianto,2011: 160) 1. Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

2. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Widjaja.

3. KAP Ernest & Young (E & Y), bekerjasama dengan KAP Prasetio, Sarwoko, & Sanjadja.

4. KAP Deloitte Touche Thomatsu (Deloitte), bekerjasama dengan KAP Hans Tuanakotta & Mustofa, Osman Ramli Satrio &Rekan.

Variabel ini diukur dengan menggunakan dummy. Perusahaan yang menggunakan jasa KAP big four diberi kode 1, sedangkan perusahaan yang tidak menggunakan KAP big four diberi kode 0. Variabel ini disimbolkan dengan BIG.

3.4.2.2 Pergantian Manajemen

Pergantian Manajemen merupakan pergantian direksi perusahaan yang

variabel dummy. Jika terdapat pergantian manajemen dalam perusahaan diberikan nilai 1. Sedangkan jika tidak terdapat pergantian manajemen diberi nilai 0

(Damayanti et.al, 2007).

3.4.2.3 Financial Distress

Kesulitan keuangan yang di al ami perusahaan cenderung menyebabkan adanya penggantian auditor maupun kantor akuntan publik, hal tersebut di sebabkan oleh menurunnya kemampuan keuangan perusahaan sehingga sudah ti

dak lagi memiliki kemampuan untuk membayar biaya audit yang dibebankan oleh KAP. Variabel dependen dalam penelitian ini adalah financial distressyang diproksikan dengan DER (debt to equity ratio). Dengan rumus (Febriana, 2008):

DER= Total Hutang/Total Ekuitas Variabel ini disimbolkan dengan FD.

3.4.2.4 Pertumbuhan Perusahaan

“Perusahaan yang sedang mengalami pertumbuhan juga mempunyai kemungkinan pergantian KAP lebih tinggi daripada yang tidak mengalami

pertumbuhan” (Wilsya, 2009:1)

. Semakin bertumbuh suatu perusahaan, maka akan memerlukan auditor

yang lebih berkualitas dengan cara berganti auditor. Variabel ini disimbolkan dengan ROA. Variabel ini dapat diukur berdasarkan total aset perusahaan, dengan cara:

���= ���������

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Indikator Skala Pengukuran

Auditor Changes

Berganti Auditor (1)

Tidak berganti auditor (0)

Nominal

Reputasi KAP KAP Big 4 (1)

KAP Non Big 4 (0) Nominal

Pergantian Manajemen

Berganti Direktur Utama (1)

Tidak Berganti Direktur Utama (0)

Nominal

Financial distress

DER= Total Hutang/Total Ekuitas

Rasio

Pertumbuhan

Perusahaan ���= ���������

���������� � 100%

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

“Populasi merupakan seluruh karakteristik yang menjadi objek penelitian, di mana karakteristik tersebut berkaitan dengan seluruh kelompok orang,

peristiwa, atau benda yang menjadi pusat perhatian bagi peneliti” (Julianita, 2011:21). Populasi yang digunakan untuk penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI sejak tahun 2008 sampai dengan 2014 yang

berjumlah 26 perusahaan.

3.5.2 Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2009: 118). Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi. Oleh sebab itu, sampel yang

sampling yaitu penetapan sampel dengan didasar pada kriteria tertentu. Kriteria untuk dipilih menjadi sampel adalah :

1. Perusahaan Perbankan yang terdaftar di BEI selama periode penelitian

(tahun 2008 sampai dengan 2014).

2. Perusahaan perbankan yang menyediakan data laporan keuangan yang

telah diaudit dan memiliki informasi lengkap selama kurun waktu penelitian (tahun 2008 sampai dengan 2014). Dimana data tahun 2008

digunakan sebagai pelengkap data tahun 2009.

3. Perusahaan Perbankan melakukan pergantian auditor (auditor changes)

selama kurun waktu penelitian (tahun 2008 sampai dengan 2014).

4. Perusahaan Perbankan yang menerbitkan data laporan keuangan diaudit

dalam mata uang rupiah.

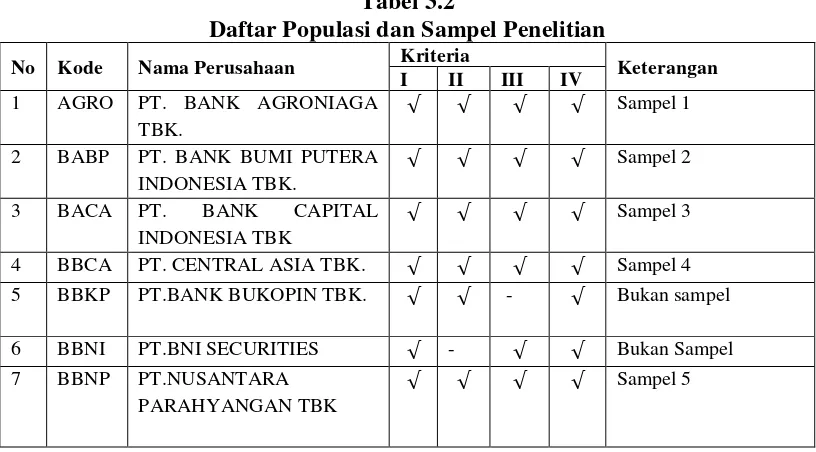

[image:38.595.108.516.526.752.2]Berdasarkan kriteria yang dikemukakan di atas, maka diperoleh sampel yang diperlihatkan dalam tabel ini.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan Kriteria Keterangan

I II III IV 1 AGRO PT. BANK AGRONIAGA

TBK.

√ √ √ √ Sampel 1

2 BABP PT. BANK BUMI PUTERA INDONESIA TBK.

√ √ √ √ Sampel 2

3 BACA PT. BANK CAPITAL

INDONESIA TBK

√ √ √ √ Sampel 3

4 BBCA PT. CENTRAL ASIA TBK. √ √ √ √ Sampel 4 5 BBKP PT.BANK BUKOPIN TBK. √ √ - √ Bukan sampel

6 BBNI PT.BNI SECURITIES √ - √ √ Bukan Sampel 7 BBNP PT.NUSANTARA

PARAHYANGAN TBK

No Kode Nama Perusahaan I II III IV Keterangan

8 BBRI PT. BANK RAKYAT

INDONESIA TBK. √ √

- √ Bukan Sampel

9 BCIC PT.BANK CENTURY TBK. √ √ √ √ Sampel 6 10 BDM

N

PT.BANK DANAMON

INDONESIA TBK. √ √

- √ Bukan Sampel

11 BEKS PT.BANK EKSEKUTIF

INTERNASIONAL TBK. √ √ √ √

Sampel 7

12 BKSW PT. BANK KESAWAN

TBK. √

- √ √ Bukan sampel

13 BMRI PT. BANK MANDIRI TBK. √ √ √ √ Sampel 8 14 BNBA PT. BANK BUMI ARTA

TBK. √

− √ √ Bukan Sampel

15 BNGA PT. BANK CIMB NIAGA

TBK. √ √ √ √

Sampel 9

16 BNII PT.BANK

INTERNASIONAL INDONESIA TBK.

√ √ √ √ Sampel 10

17 BNLI PT.BANK PERMATA TBK. √ √ - √ Bukan sampel 18 BSWD PT.BANK SWADESI TBK. √ √ √ √ Sampel 11

19 BVIC PT.BANK VICTORIA

INTERNASIONAL TBK. √

- √ √ Bukan Sampel

20 INPC PT. BANK ARTHA GRAHA

INTERNASIONAL TBK. √ √ √ √

Sampel 12

21 MAY A

PT.MAYAPADA

INTERNASIONAL TBK √ √ √ √

Sampel 13

22 MCOR PT. BANK WINDU

KENTJANA

INTERNASIONAL TBK.

√ √ √ √ Sampel 14

23 MEGA PT. BANK MEGA TBK. √ √ √ √ Sampel 15 24 NISP PT. BANK OCBC NISP

TBK. √ √ √ √

Sampel 16

25 PNBN PT. BANK PAN

INDONESIA TBK. √ √

- √ Bukan sampel

26 SDRA PT.BANK SAUDARA TBK. √ √ √ √ Sampel 17 Sumber :

3.6 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu laporan keuangan dari tahun 2008 - 2014. Data tersebut didapatkan melalui Website Bursa Efek Indonesia

3.7 Metode Analisis Data

Metode penelitian ini dengan menggunakan teknik analisis kuantitatif.

Analisis kuantitatif dilakukan dengan cara menganalisis suatu permasalahan yang diwujudkan dengan kuantitatif. Dalam penelitian ini, analisis kuantitatif dilakukan

dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistic regression). “Regresi logistik adalah bagian dari analisis regresi yang digunakan ketika variabel dependen (respon) merupakan variabel dikotomi”

(Situmorang,2012: 209). Dalam hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya. Tahapan dalam pengujian dengan menggunakan uji regresi logistik

(logistic regression) dapat dijelaskan sebagai berikut (Ghozali, 2005):

3.7.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai minimum

3.7.2 Pengujian Hipotesis Penelitian

Uji Wald digunakan untuk menguji parameter βi secara parsial

pengaruh masing-masing variabel independen (x) terhadap variabel

dependennya (y). Hipotesis yang diuji adalah: Ho: βi = 0

Ha: βi≠ 0

Hipotesis nol menyatakan bahwa variabel independen (x) tidak

mempunyai pengaruh terhadap variabel respon yang diperhatikan (dalam

populasi). Pengujian terhadap hipotesis dilakukan dengan menggunakan α = 5%.

Nilai α dinyatakan sebagai besarnya tingkat kesalahan yang dapat ditolerir.

Kaidah pengambilankeputusan adalah:

a) Jika nilai probabilitas (sig.) < α = 5% maka hipotesis alternatif didukung. b) Jika nilai probabilitas(sig.) >α = 5% makahipotesis alternatif tidak

didukung.

Untuk melakukan pengujian terhadap hipotesis, dalam penggunaan regresi logistik

digunakan analisis sebagai berikut:

1. Menilai Keseluruhan Model (Overall Model Fit)

H0 = Model yang dihipotesiskan fit dengan data

HA = Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol agar model fit dengan data. Statistik yang digunakan berdasarkan pada

fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis

nol dan alternatif, L ditransformasikan menjadi -2LogL.Penurunan likelihood (-2LL) menunjukkan model regresi yang lebih baikatau dengan kata lain model yang dihipotesiskan fit dengan data.

2. Koefisien Determinasi (Nagelkerke R Square)

Cox dan Snell’s R Squaremerupakan ukuran yang mencoba meniruukuran�2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1(satu). Hal ini dilakukan dengan cara membagi nilai Cox

dan Snell’s�2dengan nilai maksimumnya. Nilai Nagelkerke’s �2 dapat diinterpretasikan seperti nilai �2 pada multiple regression (Ghozali , 2007:233).

Nilai yang kecil berartikemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untukmemprediksi variasi variabel dependen.

3. Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan:

Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan datasehingga model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test

berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistikHosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali, 2007:233).

4. Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan pergantian KAP yang dilakukan oleh

perusahaan. Pada kolom merupakan dua nilai prediksi dari variabel dependen dalam hal ini berganti (1) dan tidak berganti (0), sedangkan pada baris

menunjukkan nilai observasi sesungguhnya dari variabel dependen berganti (1) dan tidak berganti (0). Pada model yang sempurna, maka semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalam 100%.

5. Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression), yaitu dengan melihat pengaruh reputasi auditor (�1), pergantian manajemen(�2), financial distress(�3), dan pertumbuhan perusahaan (�4), klienterhadap auditor changes (y)pada perusahaan perbankan. Model regresi dalam penelitian ini dapat dirumuskan sebagai berkut:

CHANGES = �0 + β1REP + β2 CEO+β3FD + β4ROA+e

CHANGES = Auditor Changes/ Pergantian Auditor

Βo = Konstanta

β1- β4 = Koefisien Arah Regresi

REP = Reputasi Auditor(�1)

CEO = Pergantian Manajemen(�2),

FD = Financial Distress(�3),

ROA = Pertumbuhan Perusahaan(�4),

e = Error (variabel lain yang tidak dijelaskan dalam model)

Pengujian hipotesis dilakukan dengan cara membandingkan antara probabilitas (sig.) dengan tingkat signifikansi (α). Untuk menganalisis pengaruh variabel yaitu reputasi auditor (�1), pergantian manajemen (�2),

financial distress (�3) dan pertumbuhan perusahaan (�4), terhadap auditor changes (�) digunakan analisisa regresi logistik dengan tingkat taraf

signifikansi sebesar 5%. Reputasi auditor(�1), pergantian manajemen(�2), dan

dapat diukur menggunakan dummy. Untuk financial distress (�3), diukur dengan DER (debt to equity ratio).Untuk pertumbuhan perusahaan (�4), klien diukur

berdasarkan total asetnya.

HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskripsi Objek Penelitian

4.1.1 Deskripsi Umum Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2008-2014. Alasan penggunaan data enam tahun mulai tahun 2008 sampai 2014 adalah karena tahun 2008-2014 merupakan data terbaru perusahaan yang dapat memberikan profil atau gambaran mengenai variabel-variabel yang terkait di dalam penelitian ini. Ada beberapa variabel yang membutuhkan data dari tahun sebelumnya (t-1) sehingga peneliti menggunakan data tahun 2008 untuk melengkapi data tahun 2009. Industri perbankan dipilih karena penelitian-penelitian sebelumnya banyak terfokus hanya kepada perusahaan manufaktur saja. Untuk itu, penulis memilih

untuk meneliti industri lain yaitu industri perbankan.

[image:45.595.130.497.581.722.2]Tabel 4.1 berikut menyajikan tahapan seleksi sampel berdasarkan kriteria yang telah ditetapkan.

Tabel 4.1

Tahapan Seleksi Sampel dengan Kr iter ia

Jumlah perusahaan yang listing di BEI tahun 2008-2014 26 Perusahaan perbankan yang tidak menyediakan data laporan

keuangan yang telah diaudit dan memiliki informasi lengkap selama kurun waktu penelitian (tahun 2008 sampai dengan 2014).

4

Perusahaan Perbankan yang tidak melakukan pergantian auditor (auditor changes) selama kurun waktu penelitian (tahun 2008 sampai dengan 2014).

5

Perusahaan Perbankan yang tidak menerbitkan data laporan keuangan diaudit dalam mata uang rupiah.

0

J umlah per usahaan sampel 17

Tahun pengamatan (tahun) 6

Jumlah sampel total selama periode penelitian 102

Jumlah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2008-2014 berjumlah 26 perusahaan. Dari 26 perusahaan perbankan tersebut terdapat 4 perusahaan yang tidak menyediakan data laporan keuangan yang telah diaudit dan memiliki informasi lengkap selama kurun waktu penelitian (tahun 2008 sampai dengan 2014), dan terdapat 5 perusahaan Perbankan yang tidak melakukan pergantian auditor (auditor changes) dan tidak ada perusahaan yang tidak menerbitkan data laporan keuangan diaudit dalam mata uang rupiah sehingga perusahaan perbankan yang dijadikan sampel adalah sebanyak 17 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 102 pengamatan.

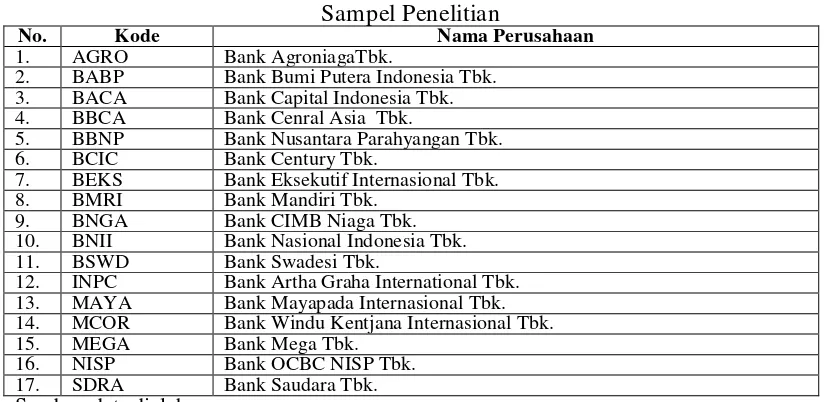

4.1.2 Deskr ipsi Sampel Penelitian

[image:46.595.106.518.543.744.2]Dalam penelitian ini, sampel dipilih dengan metode purposive sampling dengan menggunakan kriteria-kriteria yang telah ditentukan. Sampel dipilihbagi perusahaan perbankan yang menyajikan data yang dibutuhkan dalam penelitian ini,seperti nama KAP, total aset, laba bersih, direktur utama, total liabilities dan total equity. Ringkasan sampel penelitian disajikan dalamTabel 4.2.

Tabel 4.2 Sampel Penelitian

No. Kode Nama Perusahaan

1. AGRO Bank AgroniagaTbk.

2. BABP Bank Bumi Putera Indonesia Tbk. 3. BACA Bank Capital Indonesia Tbk. 4. BBCA Bank Cenral Asia Tbk.

5. BBNP Bank Nusantara Parahyangan Tbk. 6. BCIC Bank Century Tbk.

7. BEKS Bank Eksekutif Internasional Tbk. 8. BMRI Bank Mandiri Tbk.

9. BNGA Bank CIMB Niaga Tbk. 10. BNII Bank Nasional Indonesia Tbk. 11. BSWD Bank Swadesi Tbk.

12. INPC Bank Artha Graha International Tbk. 13. MAYA Bank Mayapada Internasional Tbk. 14. MCOR Bank Windu Kentjana Internasional Tbk. 15. MEGA Bank Mega Tbk.

16. NISP Bank OCBC NISP Tbk. 17. SDRA Bank Saudara Tbk.

4.2 Analisis Data

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi logistik (logistic regression). Tujuannya adalah untuk memperoleh gambaran

yang menyeluruh mengenai pengaruh reputasi auditor(�1),, pergantian

manajemen(�2), financial distress(�3), dan pertumbuhan perusahaan(�4), terhadap auditor changes(y),

4.2.1 Statistik Deskr iptif

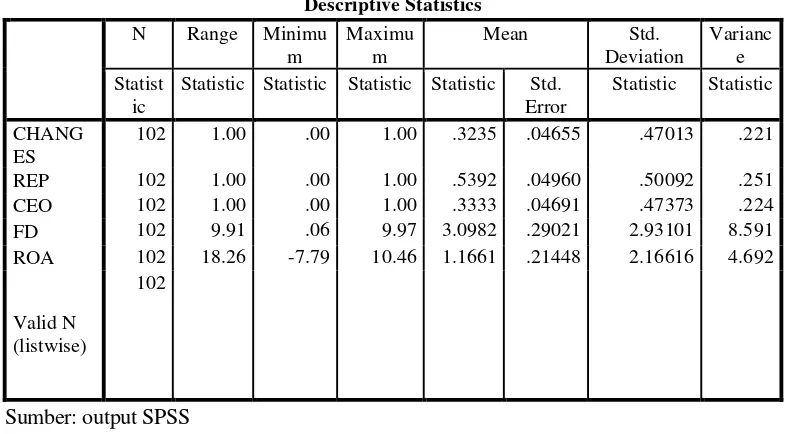

Berdasarkan hasil uji statistik deskriptif diperoleh sebanyak 120 data observasi yang berasal dari perkalian antara periode penelitian (6 tahun;dari tahun 2009 sampai 2014) dengan jumlah perusahaan sampel (17 perusahaan).

[image:47.595.111.504.471.688.2]Hasil uji statistik deskriptif dapat dilihat pada tabel 4.3 berikut ini.

Tabel 4.3 Statistik Deskr iptif

Sumber: output SPSS

Tabel 4.3 menunjukkan bahwa dengan ukuran sampel sebesar 120 observasi, perpindahan auditor terjadi pada 32,35% persen observasi, sedangkan

Descriptive Statistics

N Range Minimu m

Maximu m

Mean Std.

Deviation

Varianc e Statist

ic

Statistic Statistic Statistic Statistic Std. Error

Statistic Statistic

CHANG ES

102 1.00 .00 1.00 .3235 .04655 .47013 .221

REP 102 1.00 .00 1.00 .5392 .04960 .50092 .251 CEO 102 1.00 .00 1.00 .3333 .04691 .47373 .224 FD 102 9.91 .06 9.97 3.0982 .29021 2.93101 8.591 ROA 102 18.26 -7.79 10.46 1.1661 .21448 2.16616 4.692

Valid N (listwise)

sisanya tidak melakukan pergantian auditor. Proporsi sampel yang diaudit oleh

Big Four adalah 53,92%, dan sisanya diaudit oleh perusahaan non-Big Four. Perusahaan yang memiliki DER bernilai sekitar 0.06, sedangkan yang tertinggi sekitar 9,97. Adapun rasio total aset perusahaan berkisar -7,79 antara sampai

dengan 10,46 dengan nilai rata-rata . 1,1661. Variabel yang menggunakan indikator rasio seperti financial distressdan pertumbuhan perusahaan yang ditandai dengan DER dan ROA memiliki standar deviasi yg lebih tinggi daripada variabel

independen yang lain yang menggunakan variabel indikator dummy mengidentifikasikan bahwa standar error dari variabel tersebut kecil.

4.2.2 Hasil Pengujian Hipotesis Penelitian

Karena variabel dependen bersifat dikotomi (melakukanauditor changesdan tidak melakukan auditor changes), maka pengujian terhadap hipotesis dilakukan dengan menggunakan uji regresi logistik. Tahapan dalam pengujian dengan menggunakan uji regresi logistik dapat dijelaskan sebagai berikut (Ghozali, 2007).

4.2.3 Menilai Keseluruhan Model (Overall Model Fit)

Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood

Tabel 4.4

Menilai Keselur uhan Model

Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients

Constant REP CEO FD ROA

Step 1

1 114.199 -.755 -.515 .174 .147 -.159

2 112.790 -.822 -.603 .145 .177 -.263

3 112.745 -.815 -.610 .130 .181 -.291

4 112.745 -.814 -.611 .130 .181 -.293

5 112.745 -.814 -.611 .130 .181 -.293

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 128.418

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than

.001.

4.2.4 Koefisien Deter minasi (Nagelkerke R Square)

Besarnya nilai koefesien determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square. Nilai Nagelkerke R Square adalah sebesar 0,199 yang berarti variabilitas variabel dependen yang dapat dijelaskan

oleh variabel independen adalah sebesar 19,9%, sedangkan sisanya sebesar 80,1% dijelaskan oleh variabel-variabel lain di luar model penelitian.

Tabel 4.5 Koefisien Deter minasi

Sumber: Output SPSS 22

Model Summary Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 112.745a .142 .199

[image:49.595.189.451.629.678.2]4.2.5 Menguji Kelayakan Model Regr esi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Pengujian menunjukkan nilai Chi-square

sebesar3.641 dengan signifikansi (p) sebesar 0,888. Berdasarkan hasil tersebut,

karena nilaisignifikansi lebih besar dari 0,05 maka model dapat disimpulkan mampumemprediksi nilai observasinya.

Tabel 4.6

Menguji Kelayakan Model Regr esi Hosmer and Lemeshow Test Step Chi-square df Sig.

1 3.641 8 .888

Sumber: Output SPSS 22

4.2.6 Matr iks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan perusahaan melakukan auditor changes adalah sebesar 33,3 persen. Hal ini bermakna bahwa dengan menggunakan model

regresi yang digunakan, terdapat sebanyak 11 perusahaan yang diprediksi akan melakukan auditor changes dari total 33 perusahaan yang melakukanauditor changes . Kekuatan prediksi model perusahaan yang tidak melakukan auditor changes adalah sebesar 88,4 persen, yang berarti bahwa dengan model regresi yang digunakan ada sebanyak 61 perusahaan yang diprediksi tidak melakukan

Tabel 4.7 Matr iks Klasifikasi

Classification Tablea

Observed Predicted

CHANGES Percentage Correct .00 1.00

Step 1 CHANGES

.00 61 8 88.4

1.00 22 11 33.3

Overall Percentage 70.6

a. The cut value is .500

Sumber : Ouput SPSS 22

4.2.7 Model Regr esi Logistik yang Terbentuk

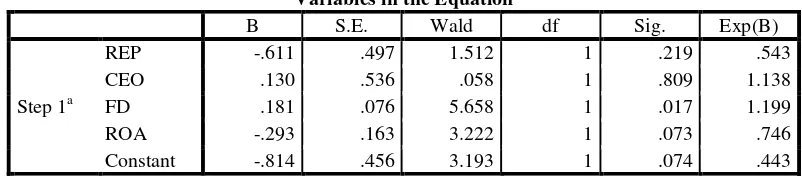

Model regresi logistik yang terbentuk disajikan pada tabel berikut ini: Tabel 4.8

Hasil Uji Koefisien Regresi Logistik

Sumber: Output SPSS 22

Hasil pengujian terhadap koefisien regresi logistik menghasilkan model berikut ini:

CHANGES = -0,814 – 0,611 REP + 0,130 CEO + 0,181FD – 0,814 ROA

4.3 Inter pr etasi Hasil

Berdasarkan pengujian regresi logistik (logistic regression) sebagaimana telah dijabarkan dalam bagian sebelumnya, interpretasi hasil disajikan dalam

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

REP -.611 .497 1.512 1 .219 .543

CEO .130 .536 .058 1 .809 1.138

FD .181 .076 5.658 1 .017 1.199

ROA -.293 .163 3.222 1 .073 .746

Constant -.814 .456 3.193 1 .074 .443

[image:51.595.109.510.433.521.2]enam bagian. Bagian per tama membahas pengaruh Reputasi Auditor (REP)

(�1) terhadap auditor chamges (CHANGES) (y) (H1). Bagian kedua membahas

pengaruh pergantian manajemen (CEO) (�2)terhadap auditor chamges

(CHANGES) (y) (H2). Bagian ketiga membahas pengaruh financial distress(FD)

(�3)terhadap auditor chamges (CHANGES) (y)(H3). Bagian keempat membahas

pengaruh pertumbuhan perusahaan (ROA) (�4), terhadap auditor chamges

(CHANGES) (y) (H4).

4.3.1 Pengaruh Reputasi Auditor (REP)(��)terhadap Auditor Changes(CHANGES) (y)

Variabel REP(�1), menunjukkan koefisien regresi negatif sebesar 0,611

dengan tingkat signifikansi (p) sebesar0,219, lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-1 tidak

berhasil didukung. Hasil penelitian ini mendukung hasil penelitian Sinarwati (2010) tetapi tidak mendukung hasil penelitian Olivia (2014), Mardiyah (2002) dan Damayanti (2007).

KAP Big Four dianggap memiliki kualitas yang lebih tinggi apabila dibandingkan dengan KAP non Big Four. Adanya faktor expertise KAP akan menentukan perubahan audit sehingga perusahaan akan lebih memilih KAP Big Four untuk meningkatkan kredibilitas perusahaan di mata pelaku pasar modal.

4.3.2 Pengaruh Pergantian Manajemen (CEO)(��) terhadap Auditor Changes(CHANGES) (y)

Variabel CEO(�2) menunjukkan koefisien regresi positif sebesar 0,130

tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-2tidak berhasil didukung. Hasil penelitian ini mendukung hasil penelitian Wijayanti

(2010) , Wijaya (2013) serta Chadegani et al., (2011). Tetapi tidak mendukung penelitian Sinarwati (2010) dan Trisnawati (2011).

Hasil pengujian menunjukkan bahwa pergantian manajemen (�2) tidak

selalu diikuti dengan pergantian kebijakan perusahaan dalam menggunakan jasa suatu Kantor Akuntan Publik (KAP).Hal tersebut menunjukkan bahwa kebijakan dan pelaporan akuntansi KAP lama tetap dapat diselaraskan dengan kebijakan

manajemen baru dengan cara melakukan negosiasi ulang antara kedua pihak. Hasil pengujian ini diperkuat dengan pengamatan yang dilakukan oleh

peneliti mengenai pergantian manajemen dan pergantian auditor PT Metro Realty Tbk.(MTSM) yang melakukan pergantian manajemen pada tahun 2009 ke 2010. Pada tahun 2009, direktur utama dijabat oleh Henry Koenaafi dan pada tahun 2010

diganti oleh D.E Setijoso.Pergantian direktur utama ini tidak diikuti dengan pergantian auditor dan menggunakan jasa Ernst Young untuk mengaudit

perusahaannya.

4.3.3 PengaruhFinancial Distress(FD) (��) terhadap Auditor Changes(CHANGES) (y).

Variabel FD (�3), menunjukkan koefisien regresi positif sebesar 0,181 dengan tingkat signifikansi (p) sebesar0,017, lebih kecil dari α = 5%. Karena

tingkat signifikansi (p) lebih kecil dari α = 5% maka hipotesis ke-3 berhasil

berpengaruh terhadapauditor changes (y). Hasil penelitian ini mendukung penelitian Astika (2013) dan Sinarwati (2010)

4.3.4 Pengaruh Pertumbuhan Perusahaan (ROA)(��), terhadap Auditor Changes (CHANGES)(y)

Variabel ROA menunjukkan koefisien regresi negatif sebesar 0,814

dengan tingkat signifikansi (p) sebesar0,073, lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-4tidak berhasil didukung. Hipotesis ini tidak mendukung penelitian sebelumnya yaitu

Wijaya (2013) dan Pratiwi (2009).

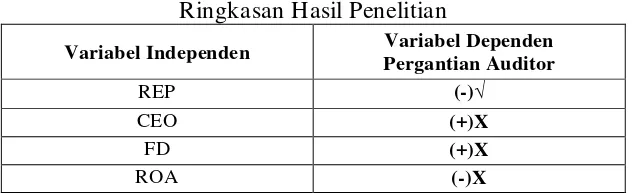

[image:54.595.155.471.406.503.2]Ringkasan hasil penelitian disajikan dalam tabel 4.9 sebagai berikut:

Tabel 4.9

Ringkasan Hasil Penelitian

Variabel Independen Variabel Dependen Pergantian Auditor

REP (-)√

CEO (+)X

FD (+)X

ROA (-)X

Keterangan:

√:Variabel independen berpengaruh signifikan terhadap variabledependen

atau hipotesis diterima.

X : Variabel independen tidak berpengaruh signifikan terhadap variabel