ANALISIS KLAIM ASURANSI KENDARAAN BERMOTOR PADA PT. ASURANSI TAKAFUL UMUM

Oleh:

SITI MAIMUNAH LESTARI 105046201729

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAH ( EKONOMI ISLAM ) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh geler Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, September 2010

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Analisis Klaim Asuransi Kendaraan Bermotor Syariah pada PT. Asuransi Takaful Umum, telah diujikan dalam sidang munaqasyah

Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 2

September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1)

pada Program Studi Muamalat

Jakarta, 2 September 2010 Dekan,

Prof. Dr. Muhammad Amin Suma, SH,MA, MM NIP. 150 210 422

Panitia Ujian Munaqasyah

Ketua : Euis Amalia, M.Ag (...) NIP. 150 289 264

Sekretaris : Ah. Azharuddin Lathif, M.Ag (...) NIP. 150 318 308

Pembimbing : Dr. H. Afifi Fauzi Abbas (...) NIP. 195 609 061 982 031 004

Penguji I : Ir. Ela Patriana, MM, AAIJ (...) NIP.

DAFTAR ISI

KATA PENGANTAR………. vi

DAFTAR ISI………... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Identifikasi Masalah... 5

C. Pembatasan dan Perumusan Masalah... 5

D. Tujuan dan Manfaat Penelitian... 6

E. Review Studi Terdahulu... 8

F. Metode Penelitian... 13

G. Teknik Penulisan………... 16

H. Sistematika Penulisan……… 16

BAB II LANDASAN TEORI KLAIM ASURANSI KENDARAAN BERMOTOR SYARIAH A. Klaim 1. Pengertian Klaim………. 18

2. Prinsip Dasar Asuransi Dalam Penyelesaian Klaim... 20

3. Model Klaim Asuransi Kerugian... 24

B. Asuransi Kendaraan Bermotor Syariah 1. Pengertian Asuransi Syariah……….…... 26

2. Landasan Hukum Asuransi Syariah……….... 27

3. Pengertian Asuransi Kendaraan Bermotor………... 32 4. Berakhirnya Asuransi Kendaraan Bermotor……… 33 C. Model Bagi Hasil Asuransi Kerugian

1. Model Bagi Hasil Asuransi Kerugian Syariah……… 36 2. Model Bagi Hasil PT. Asuransi Takaful Umum……….. 37

(Wakalah Bil Ujrah Takaful Model)

BAB III KLAIM ASURANSI KENDARAAN BERMOTOR PADA PT. ASURANSI TAKAFUL UMUM

A. Macam-macam Produk Asuransi Kendaraan Bermotor……… 39 B. Manfaat Asuransi Kendaraan Bermotor……… 41 C. Risiko dalam Asuransi Kendaraan Bermotor

1. Risiko yang dijamin... 48 2. Risiko yang dikecualikan ...………... 50 BAB IV ANALISIS KLAIM KENDARAAN BERMOTOR PADA

PT.ASURANSI TAKAFUL UMUM

A. Prosedur Pengajuan Klaim Asuransi Kendaraan

Bermotor pada PT. Asuransi Takaful Umum... 60 B. Proses Pengambilan Keputusan Klaim Asuransi

Kendaraan Bermotor pada PT. Asuransi Takaful Umum... 69 C. Perhitungan Pembayaran Klaim Asuransi

Kendaraan Bermotor pada PT. Asuransi Takaful Umum…... 74

x BAB V PENUTUP

A. Kesimpulan……….. 77

B. Saran……… 78

DAFTAR PUSTAKA………... 80

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan kendaraan bermotor di Indonesia menunjukan pertumbuhan yang cukup pesat seiring dengan pertumbuhan industri otomotif. Laju pertumbuhan kendaraan bermotor pribadi tampaknya jauh lebih menonjol dan mendominasi dibandingkan dengan kendaraan bermotor niaga ataupun kendaraan umum lainnya. Ini menunjukan bahwa kebutuhan manusia akan kendaraan bermotor bukan hanya sebagai kebutuhan sarana angkutan saja, namun telah berkembang menjadi kebutuhan pribadi seseorang untuk tujuan prestise maupun sebagai media seseorang guna mengekspresikan status sosialnya. Sehingga tak pelak lagi kendaraan bermotor nyaris telah mensejajarkan dirinya dengan kebutuhan-kebutuhan pokok hidup manusia lainnya, seperti sandang, papan, dan pendidikan.

Seiring dengan beragam dan banyaknya kendaraan bermotor yang beredar telah menimbulkan semakin padatnya kondisi lalu lintas dan risiko yang harus dihadapi oleh manusia juga semakin kompleks. Risiko yang mungkin terjadi pada kendaraan bermotor seperti kecelakaan dan kehilangan kendaraan bermotor akibat berbagai sebab.

Berhubung risiko itu hampir selalu melekat dalam kehidupan manusia, maka kita harus mengelolanya dengan sebaik-baiknya melalui suatu cara atau

2

teknik-teknik tertentu agar dampak yang ditimbulkannya tidak berpengaruh terhadap tujuan atau kegiatan manusia. Tindakan-tindakan atau usaha-usaha untuk mengatasi risiko itu dikenal dengan nama Manajemen Risiko (Risk Management).

Satu hal penting yang patut disadari, bahwa dibalik risiko-risiko itu terdapat mekanisme yang canggih, yang jika digunakan sebagaimana mestinya dapat sangat meringankan kesulitan keuangan yang ditimbulkannya. Mekanisme dimaksud antara lain adalah Asuransi, yang dipandang sebagai mekanisme yang benar-benar sangat penting peranannya dalam kehidupan modern ini. Jadi asuransi merupakan salah satu upaya untuk menanggulangi berbagai risiko yang mungkin timbul, baik pada diri seseorang maupun terhadap harta benda yang dimiliki.1 Walaupun pola asuransi syariah sama dengan pola asuransi yang dikembangkan oleh dunia Barat (asuransi konvensional) yang mengandung unsur saling menanggung secara berkelompok memiliki persamaaan namun konsep dan sistem operasionalnya berbeda dengan asuransi syariah yang mempunyai konsep saling bertanggung jawab, saling bekerja sama atau membantu dan saling melindungi penderitaan satu sama lain, serta mempunyai prinsip yang terhindar dari beberapa unsur yaitu gharar (ketidakpastian), maisir (untung-untungan), dan riba (bunga).2

1

Sonni Dwi Harsono, PK.001 Prinsip-prinsip dan Praktik Asuransi, Jakarta Insurance Institute (Jakarta : JII, 2009), h.2.

2

3

Dari segi hukum positif, hingga saat ini Asuransi Syariah masih mendasarkan legalitas pada UU No.2 Tahun 1992 tentang usaha perasuransian, dan baru ada peraturan yang secara tegas menjelaskan asuransi syariah pada saat surat Keputusan Direktorat Jenderal Lembaga Keuangan No. Kep.4499/LK/2000 tentang jenis, penilaian dan pembatasan investasi perusahaan asuransi dan perusahaan reasuransi dengan sistem syariah.3 Walaupun keberadaan asuransi syariah masih sangat lemah namun perkembangan asuransi syariah cukup pesat.

Kebutuhan akan kehadiran jasa asuransi yang berlandaskan syariah diawali dengan mulai beroperasinya PT. Syarikat Takaful Indonesia, yang menjadi dasar beroperasinya pada waktu itu adalah kebijakan Departemen Keuangan saja. Karena tidak satupun undang-undang yang mengatur asuransi syariah beroperasi. PT. Syarikat Takaful Indonesia mempunyai dua anak perusahaan, yaitu PT. Asuransi Takaful Kerugian (general) yang resmi beroperasi sejak tahun 1995 dan PT. Takaful Keluarga (life) yang resmi beroperasi sejak tahun 1994. Takaful sebagai asuransi yang bertumpu pada konsep tolong menolong dalam kebaikan dan ketaqwaan seperti perlindungan, menjadikan semua peserta sebuah keluarga besar yang saling menanggung satu sama lain.

Selain PT. Syarikat Takaful Indonesia yang sejak awal dibangun sudah menjadi asuransi syariah, saat ini sudah banyak asuransi konvensional yang

3

Gemala Dewi, Aspek-aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia

4

membuka divisi syariah seperti : MAA Life Insurance, Asuransi Tri Pakarta Syariah, Asuransi Bumi Putera Syariah dan lain-lain.4

Dalam industri asuransi, pembayaran klaim sering kali menjadi masalah. Untuk itu, industri asuransi diharapkan meningkatkan transfaransi menyusul adanya UU No.8/1999 Tentang Perlindungan Konsumen, lahirlah keputusan Dirjen Lembaga Keuangan No. 6098/2002 yang mengharuskan perusahaan-perusahaan asuransi mencantumkan solvabilitas perusahaan-perusahaan asuransi tersebut.

Pembayaran klaim yang bermasalah bisa saja diakibatkan bukan dari perusahaan asuransi tetapi kesalahan pemegang polis karena tidak jujur dalam memberikan informasi yang sebenar-benarnya sebelum menjadi pemegang polis. Biasanya permasalahan dalam klaim pada umumnya terjadi karena kurang mengertinya pihak tertanggung di dalam proses dan prosedur penanganan klaim, hal inilah yang sebenarnya selalu menimbulkan pendapat bahwa pihak perusahaan asuransi terlihat memperlambat dan mempersulit terhadap penyelesaian klaim yang diajukan oleh tertanggung. Anggapan demikian pula yang kadang kala menjatuhkan citra nama baik dari perusahaan asuransi.

Melihat dari permasalahan yang ada maka penulis tertarik membahas masalah ini lebih dalam, dalam bentuk skripsi dengan judul: “Analisis Klaim Asuransi Kendaraan Bermotor pada PT. Asuransi Takaful Umum”.

4

5

B. Identifikasi Masalah

1. Banyaknya perusahaan Asuransi khususnya Asuransi Umum (kerugian). 2. Banyaknya produk asuransi umum (kerugian) pada PT. Asuransi Takaful

Umum.

3. Kurangnya pemahaman Tertanggung terhadap prosedur pengajuan klaim. C. Pembatasan dan Perumusan Masalah

Berdasarkan identifikasi diatas dan untuk mencegah terjadinya pembahasan yang melebar serta agar menjadi terarah dan efektif. Selain itu juga untuk menghemat biaya, tenaga, waktu, dan pemikiran, maka pada pembahasan skripsi ini penulis membatasi hanya akan membahas masalah analisis klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum. Dari pembatasan masalah tersebut maka rumusan masalah adalah sebagai berikut

1. Bagaimana prosedur pengajuan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum?

2. Bagaimana proses pengambilan keputusan klaim pada PT. Asuransi Takaful Umum?

6

D. Tujuan dan Manfaat Penelitian

Sesuai dengan masalah yang dirumuskan, maka tujuan penulisan skripsi ini adalah:

1. Untuk mengetahui prosedur pengajuan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum.

2. Untuk mengetahui proses pengambilan keputusan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum.

3. Untuk mengetahui perhitungan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum.

Adapun manfaat dari penelitian skripsi ini adalah:

1. Dalam bidang akademis, bermanfaat sebagai penambah pengetahuan dan wawasan terhadap Asuransi Syariah khususnya tentang klaim asuransi kendaraan bermotor, menambah dan memperkaya bahan kajian pustaka, dan sebagai pemenuhan bahan referensi bagi penelitian-peneliti selanjutnya.

2. Sebagai kontribusi pemikiran bagi Asuransi Syariah di Indonesia khususnya PT. Asuransi Takaful Umum.

7

E. Review Studi Terdahulu

Untuk menghindari penelitian terhadap objek yang sama atau pengulangan terhadap suatu penelitian yang sama, serta menghindari anggapan plagiasi terhadap karya tertentu, maka perlu dilakukan review terhadap kajian yang pernah ada.

Tema yang penulis angkat pada skripsi ini adalah Analisis Klaim Asuransi Kendaraan Bermotor pada PT. Asuransi Takaful Umum. Berikut ini penulis memaparkan beberapa penelitian yang membahas tema yang sama, antara lain

1. Fitriani, “Prosedur Penyelesaian Klaim Asuransi Kendaraan Bermotor (studi kasus pada PT Asuransi Tri Pakarta Cabang Syariah)”. Skripsi Fakultas Syariah dan Hukum, Muamalah, Asuransi Syariah, 2006. Masalah yang diangkat dalam skripsi ini yaitu tentang Penyelesaian Klaim yang terjadi antara PT. Asuransi Tri Pakarta Syariah dengan pemegang Polis. Metode yang digunakan adalah kualitatif dan cara yang digunakan untuk mengolah data adalah deskriptif analisis, untuk memperoleh data penulis mengumpulkan data dengan cara riset perpustakaan dan penelitian lapangan. Temuan dalam skripsi ini adalah :

8

diperlukan. Diterima atau ditolaknya permohonan asuransi tertanggung tergantung pada umur kendaraan dan pengguna kendaraan.

b. Proses prosedur pengajuan klaim adalah proses mencari fakta bukan proses pengambilan keputusan atau kebenaran. Pemrosesan klaim biasanya dimulai saat seseorang pemohon klaim memberitahukan kepada perusahaan asuransi perihal klaim yang dimaksud dengan melengkapi berkas-berkas klaim pihak perusahaan asuransi. Setelah menerima surat pengajuan klaim dan tertanggung bagian klam menerima untuk mendapatkan informasi yang tepat mengenai data dan kondisi polis dan diri tertanggung .

c. Prosedur penyelesaian klaim yang diterapkan asuransi Tri Pakarta ini sesuai dengan etika-etika Islam. Transparan dan jujur dalam memberikan keterangan kepada nasabah yang ingin mengajukan klaim serta adil dalam penyelesaian klaim dengan kesepakatan bersama dan tidak ada tindak kezhaliman.

Yang membedakan dengan skripsi ini adalah terletak pada objek penelitiannya yaitu PT. Asuransi Takaful Umum, dan skripsi ini membahas tentang proses pengambilan keputusan klaim (diterima atau ditolak) dan perhitungan klaimnya.

9

yaitu tentang Mekanisme Pembayaran Klaim Takaful Dana Pendidikan (Fulnadi) di PT. Asuransi Takaful Keluarga. Metode yang digunakan adalah metode Kualitatif, penulis memperoleh data dengan cara penelitian lapangan, melakukan wawancara dan dokumen-dokumen serta data-data yang terkait dengan penelitian. Pengolahan datanya menggunakan deskriptif analisis. Temuan dari skripsi ini adalah :

a. Pada produk Takaful Dana Pendidikan (Fulnadi) PT. Asuransi Takaful Keluarga tidak menetapkan waktu khusus bagi nasabah untuk mengajukan klaim asuransi pendidikannya dan tidak mengacu pada saat anak masuk sekolah saja. Jadi kapanpun nasabah memerlukan dana untuk pendidikan anaknya dapat mengajukan klaim. Pihak perusahaan akan membayarkan klaim yang telah diajukan oleh nasabah jika pengajuannya telah sesuai dengan prosedur dan syarat-syarat yang telah ditetapkan oleh perusahaan.

b. Faktor penentu dalam proses keputusan klaim di PT. Asuransi Takaful Keluarga adalah sebagai berikut :

1) Kelengkapan dokumen yang diperlukan

10

Yang membedakan dengan skripsi ini adalah terletak pada objek penelitiannya yaitu PT. Asuransi Tskaful Umum dan penelitiannya tentang asuransi kendaraan bermotor (kerugian). Skripsi ini menjelaskan tentang prosedur pengajuan klaim, pengambilan keputusan apakah klaim diterima atau ditolak dan perhitungan klaim asuransi kendaraan bermotor. 3. Sri Panih, ”Tinjauan Hukum Islam Terhadap Proses Penutupan dan

Penyelesaian Klaim Asuransi Kebakaran (studi kasus PT. Asuransi Tri Pakarta Syariah)”. Skripsi Fakultas Syariah dan Hukum, Muamalah, Asuransi Syariah, 2006. Masalah yang diangkat dalam skripsi ini yaitu proses penutupan asuransi (pembukaan polis baru) asuransi kebakaran, proses penyelesaian klaim asuransi kebakaran pada PT. Tri Pakarta Syariah dan tinjauan hukum Islam terhadap proses penutupan (pembukaan polis baru) dan penyelesaian klaim asuransi kebakaran. Metode yang digunakan adalah Penelitian Kualitatif yang menghasilkan data deskriptif dan tertulis dengan informasi dari orang yang terlibat dalam objek, sumber utama penelitian kualitatif adalah objek lapangan dalam hal ini yaitu divisi klaim dan underwriting, untuk memperoleh data penulis mengumpulkan data dengan cara riset perpustakaan dan penelitian lapangan. Temuan dalam skripsi ini adalah :

11

berperan penting dalam perusahaan, tugas underwriting selain mengecek data yang sudah masuk, underwriting juga bertugas menerbitkan polis yang benar-benar telah diterima dan disetujui oleh perusahaan.

b. Dalam proses terjadinya kebakaran, pihak tertanggung harus segera memberitahukan kejadian tersebut kepada pihak perusahaan dalam jangka waktu 7 hari untuk segera diproses dan tertanggung juda harus menunjukan bukti-bukti atau dokumen-dokumen yang kuat agar dapat terjadi klaim. Pada proses penyelesaian klaim asuransi kebakaran, pihak perusahaan benar-benar teliti dalam pembuatan klaim yang ditangani pihak perusahaan harus mengadakan penelitian polis , penelitian lapangan (survey) klaim. Sampai kepada pembuatan kerugian sementara.

Yang membedakan dengan skripsi ini adalah terletak pada objek penelitiannya yaitu PT. Asuransi Takaful Umum. Skripsi ini menjelaskan tentang analisis klaim asuransi kendaraan bermotor. Yang membahas tentang prosedur pengajuan klaim sampai dengan pengambilan keputusan apakah klaim diterima atau ditolak. Serta perhitungan klaim asuransi kendaraan bermotor.

12

a. Terdapat korelasi yang signifikan antara persepsi kinerja perusahaan dengan tingkat kepuasan nasabah terhadap pembayaran kliam koefisien korelasi sebesar 0,558 dan tingkat signifikan sebesar 1%.

b. Karena hasil yang diperoleh bertanda plus, maka hal ini mengundang arti bahwa antara kinerja Asuransi Bringin Life Syariah Jakarta dengan kepuasan nasabah terdapat korelasi yang searah (korelasi positif) serta hubungan diantara kedua variabel tersebut adalah termasuk dalam kategori sedang adalah antara 0,40-0,599. sehingga semakin tinggi kinerja Asuransi BRIngin Life Syariah Jakarta maka semakin tinggi pula kepuasan nasabah akan terpenuhi.

13

d. Secara keseluruhan berdasarkan skor rata-rata kinerja Asuransi BRIngin Life Syariah Jakarta dan kepuasan nasabah terhadap pembayaran klaim terdapat 0,5 kepuasan nasabah yang masih harus dipenuhi oleh kinerja Asuransi BRIngin Life Syariah Jakarta itu artinya kinerja Asuransi BRIngin Life Syariah jakarta harus lebih ditingkatkan lagi agar harapan nasabah sebesar 0,5 tersebut dapat terpenuhi demi kepuasan nasabah.

Yang membedakan dengan skripsi ini adalah terletak pada objek penelitiannya yaitu PT. Asuransi Takaful Umum dan metode yang digunakan yaitu deskriptif analisis. Skripsi ini menjelaskan tentang analisis klaim asuransi kendaraan bermotor. Yang membahas tentang prosedur pengajuan klaim sampai dengan pengambilan keputusan apakah klaim diterima atau ditolak dan perhitungan klaim asuransi kendaraan bermotor. F. Metode Penelitian

14

1. Riset/Penelitian Kepustakaan (Library Research)

Yaitu suatu teknik yang dilakukan untuk mencapai pemahaman yang komprehensif tentang konsep-konsep yang akan dikaji dalam hal ini tentang analisis klaim asuransi kendaraan bermotor. Penulis mengkaji data yang diperoleh dari berbagai buku dengan sumber primer sebagai berikut :

a. Buku Pedoman dan Prosedur Penyelesaian Klaim yang dikeluarkan PT. Asuransi Takaful Umum untuk bagian klaim dan brosur-brosur perusahaan tentang produk asuransi kendaraan bermotor.

b. Syakir Sula, Asuransi Syariah Life and General, Konsep dan Sistem Operasional (Jakarta: Gema Insani Press, 2004)

c. Soni Dwi Harsono, Prinsip-prinsip dan Praktik Asuransi yang dikeluarkan oleh Jakarta Insurance Institute (JII) Yayasan Pengembangan Ilmu Asuransi

Dan buku-buku pengarang lainnya yang berhubungan dengan klaim asuransi kendaraan bermotor. Bahan referensi lainnya adalah brosur-brosur perusahaan yaitu PT. Asuransi Takaful Umum untuk produk asuransi kendaraan bermotor, dan bahan bacaan lain yang relevan dengan pembahasan skripsi ini

2. Penelitian Lapangan (Field Research)

15

16

tergantung pada besarnya kumpulan-kumpulan catatan lapangan, pengkodean, penyimpanan dan metode pencarian ulang yang digunakan ketelitian penulis. G. Teknik Penulisan

Adapun teknik penulisan skripsi ini merujuk pada “Buku Pedoman Penulisan Skripsi yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2007”.

H. Sistematika Penulisan

Dalam rangka menyusun skripsi ini, penulis membagi dalam beberapa bab yang tersusun secara sistematis dengan tujuan agar dapat memberikan kemudahan dalam memperoleh gambaran mengenai penulisan skripsi ini yang tersusun dalam lima bab dengan sistematika sebagai berikut.

BAB 1 PENDAHULUAN

Bab ini membahas latar belakang masalah, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, metode penelitian, teknik penulisan, dan sistematika penulisan.

BAB II LANDASAN TEORI KLAIM ASURANSI KENDARAAN

BERMOTOR SYARIAH

17

BAB III KLAIM ASURANSI KENDARAAN BERMOTOR PADA

PT.ASURANSI TAKAFUL UMUM

Bab ini membahas tentang produk asuransi kendaraan bermotor, manfaat asuransi kendaraan bermotor, dan risiko dalam asuransi kendaraan yang terdiri dari risiko yang dijamin dan risiko yang dikecualikan.

BAB IV ANALISIS KLAIM KENDARAAN BERMOTOR SYARIAH PADA PT.ASURANSI TAKAFUL UMUM

Bab ini membahas tentang prosedur pengajuan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum, proses pengambilan keputusan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum, dan perhitungan klaim asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum.

BAB V PENUTUP

BAB II

LANDASAN TEORI KLAIM ASURANSI KENDARAAN BERMOTOR SYARIAH

A. Klaim

1. Pengertian Klaim

Dalam Kamus Besar Bahasa Indonesia, klaim adalah tuntutan atas

suatu fakta bahwa seorang berhak (untuk memiliki atau mempunyai) atas

sesuatu1. Menurut Kamus Umum Bahasa Indonesia, klaim adalah tuntutan

atas sesuatu yang dianggap menjadi hak2. Sedangkan menurut Kamus Bahasa

Indonesia Kontenporer, klaim adalah tuntutan pengakuan bahwa seseorang

berhak memiliki atas sesuatu3

Dalam kamus Ekonomi Islam klaim adalah4 “tuntutan keuangan pada

lembaga yang menyediakan berbagai polis asuransi untuk melindungi

seseorang atau perusahaan dari risiko kerugian dengan membayar premi

secara teratur dan dari hasil pendapatan premi kolektif digunakan untuk

membayar klaim yang ada.

1

Wjs Purwodarminta, dikutip pada tanggal 15 Juni 2010, pukul 10.00 WIB, dikutip dari http://sipilista.wordpress.com/2009/05/09/claim/

2

Badudu dan Zain, dikutip pada tanggal 15 Juni 2010, pukul 10.00 WIB, dikutip dari http://sipilista.wordpress.com/2009/05/09/claim/

3

Peter Salim dan Yenny Salim, dikutip pada tanggal 15 Juni 2010, pukul 10.00 WIB, dikutip dari http://sipilista.wordpress.com/2009/05/09/claim/

4

Christhoper Pass dan Bryan Lowes, Kamus Lengkap Ekonomi, (Jakarta: Erlangga, 1994), h.331

19

Dalam kamus asuransi, klaim berarti permohonan atau tuntutan

pemilik polis terhadap perusahaan asuransi untuk pembayaran santunan sesuai

dengan pasal-pasal dari sebuah polis.5 Klaim juga berarti aplikasi oleh peserta

untuk memperoleh Pertanggungan atas kerugiannya yang tersedia berdasarkan

perjanjian.6

Klaim adalah aplikasi oleh peserta untuk memperoleh pertanggungan

atas kerugiannya yang tersedia berdasarkan perjanjian. Sedangkan klaim

adalah proses yang mana peserta dapat memperoleh hak-hak berdasarkan

perjanjian tersebut.7

Tidak ada alasan bagi perusahaan asuransi memperlambat pembayaran

klaim kepada tertanggung karena klaim adalah suatu proses yang telah

diantisipasi sejak awal oleh semua perusahaan asuransi dan yang lebih penting

lagi bahwa klaim adalah hak setiap peserta yang dananya diambil dari tabarru’

semua peserta. Allah berfirman dalam surah al-Anfaal ayat 27, 8

☺

5

A. Hasyim Ali, Dkk, Kamus Asuransi, (Jakarta, Bumi Aksara, 2002), Cet-2,h.55 6

Dikutippada tanggal 15 Juni 2010, pukul 10.00 WIB, dikutip dari http://ibfi-trisakti.blogspot.com/2009/04/asuransi-syariah.html

7

Syakir Sula, Asuransi Syariah Life and General, Konsep dan Sistem Operasional (Jakarta: Gema Insani Press, 2004),, h. 259

8

20

Artinya:

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati

amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui”.(Q.S.al-Anfaal:27)

2. Prinsip Dasar Asuransi Dalam Penyelesaian Klaim9

Dalam kegiatan asuransi dilandasai pada empat prinsip pokok yang

dapat diasuransikan (insurance interest), prinsip itikad baik (utmost good

faith), prinsip indemnitas (indemnity), dan prinsip subrogasi (subrogation).

a. Prinsip kepentingan yang dapat diasuransikan (insurance interest)

Kepentingan yang dapat diasuransikan (insurance interest) adalah

hak untuk mengasuransikan yang timbul dari suatu hubungan keuangan,

antara tertanggung dengan objek pertanggungan yang diasuransikan, dan

diakui secara hukum.

Menurut Pasal 250 Kitab Undang-undang Hukum Dagang

(KUHD), disebutkan bahwa:

“Apabila seorang yang telah mengadakan suatu pertanggungan, pada saat diadakannya pertanggungan itu tidak mempunyai suatu kepentingan terhadap barang yuang dipertanggungkan itu, maka si penanggung tidaklah diwajibkan memberikan ganti rugi”.

Selanjutnya Pasal 268 Kitab Undang-undang Hukum Dagang

(KUHD) menyebutkan:

9

21

“Suatu pertanggungan dapat mengenai segala kepentingan yang dapat dinilaikan dengan uang, dapat diancam oleh suatu bahaya, dan tidak dikecualikan oleh undang-undang”.

Menurut ketentuan Pasal 250 dan Pasal 268 KUHD di atas,

kepentingan merupakan syarat mutlak dalam asuransi. Jika hal itu tidak

dipenuhi, maka penanggung tidak diwajibkan memberikan ganti rugi

kepada tertanggung.

b. Prinsip itikad baik (utmost good faith)10

Itikad baik (utmost good faith) adalah suatu tindakan untuk

megungkapkan secara akurat dan lengkap tentang semua fakta-fakta

penting mengenai sesuatu objek pertanggungan yang (akan) diasuransikan,

baik diminta maupun tidak diminta.

Fakta-fakta penting (material fact) dimaksud adalah suatu fakta

yang dapat mempengaruhi kehati-hatian penanggung dalam memutuskan

apakah akan menanggung risiko yang hendak diasuransikan oleh

tertanggung dengan syarat-syarat tertentu, atau akan menanggung risiko itu

dengan syarat-syarat yang berbeda, atau sama sekali tidak akan

menanggung risiko itu. Contoh fakta penting yang perlu diungkapkan

antara lain: (1) risiko yang lebih besar dari sewajarnya; (2) moral hazard

tertanggung; (3) alasan (calon) tertanggung membeli polis asuransi; dan (4)

penolakan asuransi terdahulu untuk memperpanjang polis (calon)

tertanggung.

10

22

Disamping itu juga fakta-fakta yang tidak perlu diungkapkan

(calon) tertanggung, antara lain fakta-fakta: (1) yang cenderung

mengurangi tingkat risiko yang akan diasuransikan, (2) yang tidak ada

hubungannya dengan risiko yang akan diasuransikan, (3) yang sudah

diketahui oleh penaggung, (4) yang sudah menjadi rahasia umum, dan (5)

tentang kondisi polis.

Menurut Pasal 251 Kitab Undang-undang Hukum Dagang

(KUHD), menyebutkan bahwa:

“Setiap keterangan yang keliru atau tidak benar, ataupun setiap tidak memberitahukan hal-hal yang diketahui oleh si tertanggung, betapapun itikad baik ada padanya, yang demikian sifatnya, sehingga, seandainya si penanggung telah mengetahui keadaan yang sebenarnya, perjanjian itu tidak akan ditutup atau tidak ditutup dengan syarat-syarat yang sama, mengakibatkan batal pertanggungan”.

c. Prinsip ganti rugi (indemnity)11

Prinsip ganti rugi adalah suatu pembayaran ganti rugi

(kompensasi) untuk mengembalikan posisi keuangan tertanggung setelah

terjadinya kerugian menjadi sama dengan sesaat sebelum terjadinya

kerugian. Aspek-aspek yang melekat pada prinsip ini adalah:

1) Memberikan ganti rugi yang seimbang sesuai kerugian yang diderita;

2) Tidak bermaksud agar tertanggung memperoleh keuntungan dengan

adanya kerugian itu;

11

23

3) Menempatkan tertanggung pada posisi keuangan sesaat sebelum

terjadinya musibah.

Agar ada keseimbangan antara ganti rugi yang diberikan oleh

penanggung dengan kerugian yang diderita oleh tertanggung, maka harus

diketahui berapa jumlah objek pertanggungan yang diasuransikan. Ini

berarti bahwa prinsip ganti rugi hanya berlaku bagi asuransi kerugian yang

kepentingannya dapat dinilai dengan uang.

Jadi berdasarkan prinsip ini tertanggung tidak akan (tidak boleh)

menjadi lebih baik keadaannya sesudah terjadi musibah dibandingkan

dengan sesaat sebelum mendapat musibah. Dengan kata lain, prinsip

insurable interest diadakan untuk mempertahankan prinsip ganti rugi. Hal

ini mengingat kedua prinsip itu memiliki tujuan yang sama, yaitu untuk

mencegah asuransi menjadi tindakan untung-untungan atau perjudian.

Berasuransi tidak untuk mencari keuntungan, namun untuk memperkecil

kerugian yang mungkin timbul karena suatu bencana.

d. Prinsip subrogasi (subrogation)12

Dalam asuransi, ada kemungkinan terjadi kerugian yang

disebabkan oleh pihak ketiga. Dalam keadaan biasa, pihak ketiga tersebut

harus bertanggung jawab atas kerugian yang ditimbulkan. Jika tertanggung

yang telah menerima ganti rugi dari penanggung, dan tertanggung

diperkenankan menuntut kepada pihak lain yang menyebabkan kerugian

12

24

itu, maka tertanggung akan menerima ganti rugi yang melebihi dari

kerugian yang dideritanya. Untuk mencegah hal itu, menurut Pasal 284

Kitab Undang-Undang Hukum Dagang ditegaskan bahwa:

“Seorang Penanggung yang telah membayar kerugian sesuatu barang yang dipertanggungkan, menggantikan si Tertanggung dalam segala hak yang diperolehnya terhadap orang-orang ketiga berhubung dengan penerbitan kerugian tersebut, dan si Tertanggung itu adalah bertanggung jawab untuk setiap perbuatan yang dapat merugikan hak si Penanggung terhadap orang-orang ketiga itu”.

Dengan demikian, prinsip subrogasi adalah hak penanggung yang

telah membayar ganti rugi sepenuhnya kepada tertanggung, untuk

bertindak atas nama tertanggung guna menuntut pihak ketiga yang secara

hukum bertanggung jawab atas terjadinya kerugian itu.13

3. Model Klaim Asuransi Kerugian Syariah

Profit (laba) pada asuransi syariah untuk asuransi kerugian, yang

diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi,

bukan seluruhnya menjadi milik perusahaan sebagaimana mekanisme yang

ada di asuransi konvensional dimana keuntungan menjadi milik perusahaan

yang nantinya dibagikan kepada pemegang saham atau dikembalikan lagi

kepada perusahaan sebagai penyertaan modal. Tetapi pada asuransi syariah

dilakukan bagi hasil (al-mudharabah) antara perusahaan dengan peserta

sebagaimana yang telah diperjanjiakan atau menjadi akad di awal ketika baru

masuk asuransi syariah.

13

25

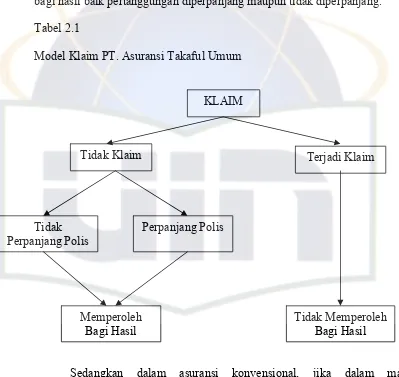

Dalam asuransi kerugian syariah dalam hal ini PT. Asuransi Takaful

Umum, Jika terjadi klaim dalam masa pertangungan maka Tertanggung tidak

mendapatkan bagi hasil saat masa pertanggungan berakhir, tetapi jika sampai

masa pertanggungan berakhir tidak terjadi klaim, Tertanggung mendapatkan

[image:32.612.115.514.230.607.2]bagi hasil baik pertanggungan diperpanjang maupun tidak diperpanjang.

Tabel 2.1

Model Klaim PT. Asuransi Takaful Umum

Tidak Klaim

Tidak Perpanjang Polis

Perpanjang Polis

Memperoleh Bagi Hasil

Tidak Memperoleh Bagi Hasil Terjadi Klaim KLAIM

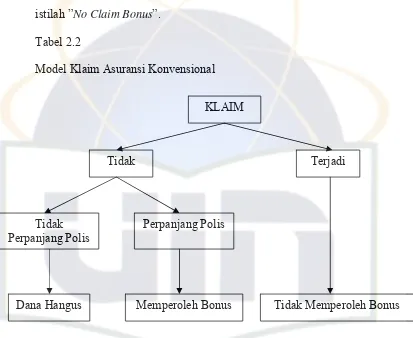

Sedangkan dalam asuransi konvensional, jika dalam masa

pertanggungan terjadi klaim maka Tertanggung tidak mendapatkan bonus saat

masa pertanggungan berakhir. Jika sampai masa pertanggungan berakhir tidak

26

tidak mendapatkan bonus. Bonus diberikan untuk Tertanggung yang jika

sampai masa pertanggungan berakhir tidak terjadi klaim dan masa

pertanggungan diperpanjang yang pada asuransi konvensional dikenal dengan

[image:33.612.114.527.189.527.2]istilah ”No Claim Bonus”.

Tabel 2.2

Model Klaim Asuransi Konvensional

Tidak

Tidak Perpanjang Polis

Perpanjang Polis

Dana Hangus Memperoleh Bonus Tidak Memperoleh Bonus

Terjadi KLAIM

B. Asuransi Kendaraan Bermotor Syariah

1. Pengertian Asuransi Syariah

Dalam bahasa Arab asuransi disebut at-ta’min, penanggung disebut

mu’ammin, sedangkan tertanggung disebut mu’amman lahu atau musta’min.

Men-ta’min-kan sesuatu artinya adalah seseorang membayar/menyerahkan

27

sebagaimana yang telah disepakati, atau untuk mendapatkan ganti terhadap

hartanya yang hilang, dikatakan seseorang mempertanggungkan atau

mengasuransikan hidupnya, rumahnya atau mobilnya.14

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) dalam

fatwanya tentang pedoman umum asuransi syariah, memberi definisi tentang

asuransi. Menurutnya, Asuransi Syariah (Ta’min, Takaful, Tadhamun) adalah

usaha saling melindungi dan tolong-menolong diantara sejumlah orang/pihak

melalui investasi dalam bentuk asset dan atau tabarru’ yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang

sesuai dengan syariah.15

2. Landasan Hukum Asuransi Syariah

Hakikat asuransi secara Islami adalah saling bertanggung jawab, saling

bekerja sama atau bantu membantu dan saling melindungi penderitaan satu

sama lain. Oleh karena itu berasuransi diperbolehkan secara syariat, karena

prinsip-prinsip dasar syariat mengajak kepada setiap sesuatu yang berakibat

keeratan jalinan sesama manusia dan kepada sesuatu yang meringankan

bencana mereka.

Landasan hukum yang digunakan dalam praktik asuransi syariah yaitu

al-Qur’an, sunnah Nabi, ijma’, dan ihtishan.

14

Syakir Sula, Asuransi Syariah (Life and General) Konsep dan Sistem Operasional, h. 28.

15

28

Al-Qur’an tidak menyebutkan secara tegas ayat yang menjelaskan

tentang praktik asuransi seperti yang ada saat ini. Hal ini terindikasi dengan

tidak munculnya istilah asuransi secara nyata dalam al-Qur’an. Walaupun

begitu al-Qur’an masih mengakomodir ayat-ayat yang mempunyai muatan

nilai-nilai dasar yang ada dalam praktik asuransi, seperti nilai dasar tolong-

Diantara ayat-ayat tersebut adalah Q.S al-Maidah ayat 2.16

⌧

Artinya:

”...Dan tolong menolonglah kamu dalam mengerjakan kebajikan dan taqwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya” (QS. Al-Maidah [5]: 2).

Ayat ini memuat perintah (amr) tolong-menolong antar sesama

manusia. Dalam bisnis asuransi, nilai ini terlihat dalam praktik kerelaan

anggota (nasabah) perusahaan asuransi untuk menyisihkan dananya agar

digunakan sebagai dana sosial (tabarru’). Dana sosial ini terbentuk rekening

tabarru’ pada perusahaan asuransi dan difungsikan untuk menolong salah satu

anggota (nasabah) yang sedang mengalami musibah (peril).17

16

Widyaningsih, dkk, Bank dan Asuransi Islam di Indonesia, (Jakarta: Kencana, 2005) h. 189-190.

17

29

Ayat lainnya yaitu, Q.S. Yusuf ayat 17 & 64.

☺

Artinya:

”Mereka berkata: "Wahai ayah Kami, Sesungguhnya Kami pergi berlomba-lomba dan Kami tinggalkan Yusuf di dekat barang-barang Kami, lalu Dia dimakan serigala; dan kamu sekali-kali tidak akan percaya kepada Kami, Sekalipun Kami adalah orang-orang yang benar."

(Q.S. Yusuf: 17)

☺

Artinya:

Berkata Ya'qub: "Bagaimana aku akan mempercayakannya (Bunyamin) kepadamu, kecuali seperti aku telah mempercayakan saudaranya (Yusuf) kepada kamu dahulu?" (Q.S. Yusuf: 64)

Sunnah Nabi yang menjadi landasan hukum asuransi syariah yaitu:

ﻚ ﺎ

أ

ﻋ

)

صر

(

لﺎ

:

ﷲا

لﻮ رﺎ

ر

لﺎ

)

ص

(

ﺎﻬ ﱠﻋأ

ﱠآ

ﻮ و

ﺎﻬ ﻋأ

؟ ﱠآ

ﻮ أوأ

) .

ىﺬ

ﺮ ا

اور

(

30

”Diriwayatkan dari Anas bin Malik ra, bertanya seseorang kepada Rasulullah SAW. Tentang (untanya): ”Apa (unta) ini saya ikat saja atau langsung saya bertawakal pada (Allah SWT)?” Bersabda Rasulullah SAW:”Pertama ikatlah unta itu kemudian bertawakallah kepada Allah SWT” (HR. At-Turmudzi)

Rasulullah SAW memberikan tuntunan pada manusia agar selalu

bersikap waspada terhadap kerugian atau musibah yang akan terjadi,

bukannya langsung menyerahkan segalanya (tawakkal) kepada Allah SAW.

Hadist di atas mengandung nilai implisit agar kita selalu menghindar dari

risiko yang membawa kerugian pada diri kita, baik itu berbentuk kerugian

materi ataupun kerugian yang berkaitan langsung dengan diri manusia (jiwa).

Praktik asuransi adalah bisnis yang bertumpu pada bagaimana cara

mengelola risiko itu dapat diminimalisasi pada tingkat yang sedikit (serendah)

mungkin. Risiko kerugian tersebut akan terasa ringan jika dan hanya jika

ditanggung bersama-sama oleh semua anggota (nasabah) asuransi. Sebaliknya

jika risiko kerugian tersebut hanya ditanggung oleh pemiliknya, maka akan

berakibat terasa berat bagi pemilik risiko tersebut.18

Sunah Nabi yang menyiratkan tentang pentingnya proteksi terhadap

harta dan jiwa antara lain:

ﻬ اﻮ ا

ﻰ ﻋ

سﺎﱠ ا

ا

اﺆ ا

ﱠنا

ﻬ او

)

ﺔ ﺎ

ا

اور

(

Artinya:

18

31

“Sesungguhnya tetangga orang mukmin adalah orang yang orang lain merasa aman hartanya dan dirinya”19

ﺋ

اﻮ

رﺎ

ﺆ

ﻻ

ﺔﱠ ا

ﺪ

ﻻ

ﺪ

يﺬﱠاو

)

ﺪ ا

اور

(

Artinya:

“Demi Zat dan diriku ada kekuasaan-Nya (demi Allah) tidak akan masuk surga orang yang tidak merasa aman dari tetangganya karena gangguannya”20

Sunnah Nabi yang menjadi landasan hukum asuransi syariah yang lain

yaitu hadits tentang praktik aqilah yang menjadi tradisi masyarakat Arab.

ةﺮ ﺮه

ا

ﻋ

)

ضر

(

لﺎ

:

ه

نﺎ أﺮ ا

ا

ﺰ

ﺮ

ا

ﺪ

ها

ﻻا

ﺎ

ﺮ

ا

ﺮ

ﻬ

و

ﺎ

ﺎ

ﻄ

ﻬ

ﺎ

ﺎ

ﺼ

ﻮ

ا

ا

ﻰ

ﱠ ا

)

ص

(

ﺾ

أ

ن

د

ﺔ

ﻬ

ﻏ

ﺎ

ﱠﺮ

ة

أو

و

ﺪة

و

ﺾ

د

ﺔ

ا

ﺮ

أة

ﻋ

ﻰ

ﻋ

ﺎ

ﻬﺎ

)

ىرﺎ ا

اور

(

Artinya:Diriwayatkan oleh Abu Hurairah ra, dia berkata: “ Berselisih dua orang wanita dari suku Huzail, kemudian salah satu wanita tersebut melempar batu ke wanita yang lain sehingga mengakibatkan kematian wanita tersebut beserta janin yang dikandungnya. Maka ahli waris dari wanita yang mninggal tersebut mengadukan peristiwa tersebut kepada Rasulullah SAW, maka Rasulullah SAW memutuskan ganti rugi dari pembunuhan terhadap janin tersebut dengan pembebasan seorang budak laki-laki atau perempuan, dan memutuskan ganti rugi kematian wanita tersebut dengan uang darah (diyat) yang dibayarkan oleh aqilahnya (kerabat dari orang tua laki-laki)”.(HR. Bukhari).21

19

Sunan Ibnu Majah, Kitabul Fitnah, Bab Keharaman Darah Orang Mukmin dan Hartanya, No.3934, Cet. Darel Fkr, 2001, h.890

20

Imam Ahmad, Baqi Musnad Al Muksirin, Bab Baqi Al Musnad Asariq, No.8078.

21

32

Ijma juga menjadi landasan hukum bagi asuransi syariah, para sahabat

telah melakukan ittifaq (kesepakatan) dalam hal ini (aqilah). Terbukti dengan

tidak adanya penentangan oleh sahabat lain terhadap apa-apa yang dilakukan

oleh Khalifah Umar bin Khattab. Sehingga dapat disimpulkan bahwa mereka

bersepakat mengenai persoalan ini.

Istihsan dalam pandangan ahli ushul adalah memandang sesuatu itu

baik. Kebaikan dari kebiasaan aqilah dikalangan suku Arab kuno terletak pada

kenyataan bahwa ia dapat menggantikan balas dendam.22

3. Pengertian Asuransi Kendaraan Bermotor

Menurut Dewan Asuransi Indonesia (DAI) kendaraan bermotor adalah

kendaraan yang digerakkan oleh motor letup/mekanik lainnya, tetapi tidak

termasuk yang berjalan di atas rel.23 Sedangkan menurut Paham Asuransi,

kendaraan bermotor adalah kendaraan yang digerakkan oleh motor/mekanik

lainnya tidak termasuk kendaraan yang berjalan di atas rel, dengan kata lain

kendaraan bermotor adalah kendaraan yang berjalan di atas aspal dan tanah

seperti mobil sedan, bus, trailer, kendaraan beroda tiga dan beroda dua, dan

sebagainya.24

22

AM. Hasan Ali, h. 122-124.

23

Thomas Suyatno, Kelembagaan Perbankan (Jakarta: PT. Gramedia Pustaka Utama, 1999) h. 90.

24

33

Menurut Pasal 1 angka 6 dan 7 Undang-Undang No.14 Tahun 1992

tentang Lalu Lintas dan Angkutan Jalan menyebutkan bahwa:

”Kendaraan adalah suatu alat yang dapat bergerak di jalan, terdiri dari kendaraan bermotor atau kendaraan tidak bermotor. Yang dimaksud kendaraan bermotor adalah kendaraan yang digerakkan oleh peralatan teknik yang berada pada kendaraan itu”.25

Asuransi kendaraan bermotor (motor vehicle insurance) adalah suatu

pertanggungan yang memberikan perlindungan kepada pemilik kendaraan

bermotor atau pihak-pihak yang berkepentingan atas kendaraan bermotor

tersebut yang disebabkan oleh kerugian dan kerusakan fisik atas kendaraan

bermotor serta kerugian akibat tanggung gugat yang harus ditanggung oleh

pemilik atau yang mamiliki kepentingan atas kendaraan itu atau sebab-sebab

lainnya yang ditegaskan dalam polis.26

4. Berakhirnya Asuransi Kendaraan Bermotor

Pertanggungan kendaraan bermotor dapat berakhir karena:

a. Pembatalan Polis

Penanggung dan tertanggung masing-masing berhak setiap waktu

menghentikan kontrak pertanggungan tanpa diwajibkan memberitahukan

alasannya. Pemberitahuan penghentian tersebut harus dilakukan secara

tertulis yang dikirim melalui pos tercatat oleh pihak yang menghendaki

penghentian pertanggungan kepada pihak lainnya ke alamat terakhir yang

diketahuinya.

25

Sonni Dwi Harsono,PK.001 Prinsip-prinsip dan Praktik Asuransi, h. 126

26

34

Penanggung menjadi bebas dari segala kewajiban berdasarkan

pertanggungan termaksud sejak tiga hari kerja terhitung mulai tanggal

pengiriman surat pemberitahuan, yaitu pukul 12.00 siang waktu setempat,

dimana objek pertanggungan berada.

Bila yang membatalkan tertanggung, ia wajib membayar premi

yang sudah berjalan, yang diperhitungkan menurut skala premi

pertanggungan jangka pendek.

Sedangkan bila yang membatalkan penanggung, ia wajib

mengembalikan premi yang telah diterima untuk waktu pertanggungan

yang belum berjalan pro rata.

b. Peralihan Hak Milik

Bila kendaraan bermotor yang dipertanggungkan pindah tangan

baik berdasarkan suatu persetujuan ataupun karena meninggal dunia,

maka menyimpang dari Pasal 263 KUHD yang menyebutkan bahwa:

“Perjanjian pertanggungan batal dengan sendirinya sejak sepuluh (!0) hari kalender mulai terjadinya pemindahan tangan tersebut, kecuali penanggung menyetujui melanjutkan pertanggungan tersebut”.

c. Terjadi Kerugian Total/Total Loss

Pertanggungan juga akan berakhir dengan sendirinya sesudah

dilakukan penggantian kerugian atas dasar kehilangan/kerusakan

35

pengembalian premi, walaupun jangka waktu pertanggungannya belum

habis (jangka panjang).

d. Berakhirnya Jangka Waktu Pertanggungan

Pertanggungan juga akan berakhir dengan sendirinya sesudah

berakhir jangka waktu pertanggungan yang telah ditentukan.27

C. Model Bagi Hasil Asuransi Kerugian

Dalam praktik di beberapa perusahaan asuransi kerugian (syariah) di

Indonesia dan Malaysia misalnya Syarikat Takaful Malaysia, Tri Pakarta cabang

Syariah, Bringin Sejahtera cabang Syariah, Binagriah cabang Syariah, Jasindo

cabang Syariah, mekanisme pengelolaan dana adalah sebagai berikut.

Dana dibayarkan peserta, kemudian terjadi akad mudharabah (bagi hasil)

antara mudharib (pengelola) dan shahibul mal (peserta). Kumpulan dana tersebut

kemudian diinvestasikan secara syariah ke bank syariah maupun keinvestasi

syariah lainnya, lalu dikurangi biaya-biaya operasional (seperti klaim, reasuransi,

komisi broker, dll). Selanjutnya surplus (profit) dilakukan bagi hasil antara

mudharib (pengelola) dan shahibul mal (peserta) sesuai dengan skim bagi hasil

yang telah ditentukan sebelumnya (misalnya 60:40). Bagian yang 60 persen untuk

mudharib ‘perusahaan’ tadi setelah dikurang biaya administrasi dan management

expenses, sisanya menjadi profit bagi shareholders. Sedangkan bagian yang lain,

27

36

yaitu 40 persen menjadi share of surplus for participant ‘surplus bagi hasil untuk

partisipan’. Skema mekanisme pengelolaan dana ini dapat dilihat pada tabel 2.1.

1. Wakalah Bil Ujrah Takaful Model

Wakalah adalah pemberian kuasa dari seseorang (muwakkil) kepada

penerima kuasa (wakil) untuk melaksanakan suatu tugas (taukil) atas nama

muwakkil (pemberi kuasa).28

Tabarru’ berasal dari kata tabarra’a – yatabarra’u – tabarru’an artinya

sumbangan, hibah, dana kebajkan, atau derma. Tabarru’ merupakan

pemberian sukarela seseorang kepada orang lain, tanpa ganti rugi, yang

28

37

mengakibatkan berpindahnya kepemilikan harta itu dari pemberi kepada

orang yang diberi.29

Dalam konteks akad dalam asuransi syariah, tabarru’ bermaksud

memberikan dana kebajikan dengan niat ikhlas untuk tujuan saling membantu

diantara sesama peserta takaful (asuransi syariah) apabila ada diantaranya

yang mendapat musibah. 30

Di atas sudah dijelaskan dan digambarkan tentang mekanisme

pengelolaan dana Asuransi Kerugian (syariah) yang diterapkan oleh beberapa

Perusahaan Asuransi Syariah di Malaysian dan Indonesia. berikut ini

mekanisme pengelolaan dana PT. Asuransi Takaful Umum adalah sebagai

berikut

29

Syakir Sula, h.35.

30

38

Keterangan :

a. Premi yang dibayarkan oleh Tertanggung (nasabah) kepada Penanggung

dibagi dalam dua kelompok empat puluh lima persen (45%) untuk Ujrah

dan lima puluh lima persen (55%) untuk Tabarru’.

b. Seluruh dana tabarru’ yang terkumpul dari setiap peserta (total dana

tabarru’ nasabah) di investasikan.

c. Hasil investasi dari total dana tabarru’ ditambahkan total dana tabarru’

sebelum di investasikan lalu dikurang beban asuransi (reasuransi, klaim,

dan pajak) dan sisa usahanya dibagi untuk perusahaan enam puluh persen

39

disepakati sebelumnya oleh Tertanggung (nasabah) dan Penanggung

(perusahaan).

d. Dana perusahaan (60%) ditambah cadangan claim dan dana nasabah

(40%) disebut surplus tabarru’.

e. Kemudian surplus tabarru’ ditambah ujrah akad wakalah (45%) menjadi

pendapatan preusan yang selanjutnya dikurang beban operasional dan

BAB III

KLAIM ASURANSI KENDARAAN BERMOTOR PADA PT. ASURANSI TAKAFUL UMUM

A. Macam-macam Produk Asuransi Kendaraan Bermotor

Ada tiga produk asuransi kendaraan bermotor pada PT. Asuransi Takaful Umum, yaitu :

1. Takaful Kendaraan Bermotor (ABROR) Standar1

Takaful kendaraan bermotor standar adalah program Takaful yang mengganti kerugian atas kendaraan bermotor yang disebabkan musibah kecelakaan, pencurian serta tanggung jawab hukum pihak ketiga.

Untuk jenis produk Takaful kendaraan bermotor standar dibagi menjadi 4, yaitu :2

a. Comprehensive adalah program Takaful yang hanya mengganti kerugian atas kendaraan bermotor yang disebabkan musibah kecelakaan, kehilangan, dan akibat perbuatan jahat orang lain.

b. Comprehensive dengan perluasan adalah program Takaful yang mengganti kerugian atas kendaraan bermotor yang disebabkan musibah kecelakaan, pencurian, dengan perluasan tanggung jawab hukum pihak

1

Brosur Produk Takaful Kendaraan Bermotor (ABROR) Standar PT. Asuransi Takaful Umum

2

Hadijah Moh. Toha, Staf Bidang Customer Service di PT. Asuransi Takaful Umum,

Wawancara Pribadi, ruang Customer Service PT. Asuransi Takaful Keluarga, 10 Januari 2010, pukul 15.00 WIB.

40

ketiga, dan akibat bencana alam (gempa bumi, tsunami, letusan gunung berapi, banjir, badai, pemogokan, kerusuhan, huru-hara, terorisme, dan sabotase). Bisa diperluas dengan kecelakaan diri dan penumpang.

c. Total Loss Only (TLO) adalah program Takaful yang hanya mengganti kerugian atas kendaraan bermotor yang disebabkan musibah pencurian/kehilangan dan kerusakan total akibat kecelakaan (kerusakan di atas 75%).

d. Total Loss Only (TLO) dengan perluasan adalah program Takaful yang mengganti kerugian atas kendaraan bermotor yang disebabkan musibah pencurian/kehilangan, kerusakan total akibat kecelakaan dengan perluasan akibat bencana alam (gempa bumi, tsunami, letusan gunung berapi, banjir, badai, pemogokan, kerusuhan, huru-hara, terorisme, dan sabotase), dan tanggung jawab hukum pihak ketiga, tentunya dengan tambahan premi (kerusakan di atas 75%).

2. Takaful Kendaraan Bermotor (ABROR) Paket Jaminan3

Takaful Kendaraan Bermotor (ABROR) Paket Jaminan adalah program Takaful yang mengganti kerugian atas kendaraan bermotor yang disebabkan musibah kecelakaan, pencurian, tanggung jawab pihak ke 3 penumpang dan pengemudi, bencana alam (gempa bumi, tsunami, letusan gunung berapi, banjir, badai, pemogokan, kerusuhan, huru-hara, terorisme,

3

Brosur Produk Takaful Kendaraan Bermotor (ABROR) Paket Jaminan PT. Asuransi Takaful Umum

41

dan sabotase), tanggung jawab hukum pihak ketiga, penggantian mobil baru, biaya perbaikan darurat, biaya derek, biaya ambulance, biaya penggantian transportasi, layanan bengkel, dan layanan perpanjangan STNK.

3. Takaful Asuransi Sepeda Motor (ANSOR)4

Takaful Asuransi Sepeda Motor (ANSOR) adalah produk takaful untuk sepeda motor atas risiko kehilangan dan kecelakaan dengan tambahan asuransi jiwa. Setiap peserta Takaful Asuransi Sepeda Motor (ANSOR) mendapatkan Kartu Takaful ANSOR sebagai tanda kepesertaan.

B. Manfaat Asuransi Kendaraan Bermotor

1. Takaful Kendaraan Bermotor (ABROR) Standar5 a. Comprehensive

Manfaat yang diperoleh dari produk Takaful Kendaraan Bermotor (ABROR) Standar Comprehensive adalah penggantian atau perbaikan terhadap kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah kecelakaan, kehilangan, dan akibat perbuatan jahat orang lain. Seberapapun seringnya terjadi klaim akan tetap di cover oleh PT. Takaful Umum selama klaim tersebut sesuai dengan persyaratan yang berlaku pada PT. Asuransi Takaful Umum. Jika kehilangan atau kerusakan akibat musibah kecelakaan dan perbuatan jahat orang lain di atas 75%, maka kerugian akan diganti sesuai harga kendaraan sebelum

4

Brosur Produk Takaful Sepeda Motor (ANSOR) PT. Asuransi Takaful Umum

5

Brosur Produk Takaful ABROR Standar PT. Asuransi Takaful Umum

42

terjadinya kerugian dikurang risiko sendiri dan penggantiannya berupa uang sedangkan kendaraan yang mengalami kerugian menjadi milik perusahaan dengan begitu pertanggunganpun berakhir.

b. Comprehensive dengan perluasan

Manfaat yang diperoleh dari produk Takaful Kendaraan Bermotor (ABROR) Standar Comprehensive dengan perluasan adalah penggantian atau perbaikan terhadap kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah kecelakaan, pencurian, tanggung jawab hukum pihak ketiga, dan akibat bencana alam (gempa bumi, tsunami, letusan gunung berapi, banjir, badai, pemogokan, kerusuhan, huru-hara, terorisme, dan sabotase).

Seberapapun seringnya terjadi klaim akan tetap di cover oleh PT. Takaful Umum selama klaim tersebut sesuai dengan persyaratan yang berlaku pada PT. Asuransi Takaful Umum. Jika kehilangan/pencurian atau kerusakan akibat musibah kecelakaan, tanggungjawab hukum pihak ketiga dan akibat bencana alam di atas 75%, maka kerugian akan diganti sesuai harga kendaraan sebelum terjadinya kerugian dikurang risiko sendiri dan penggantiannya berupa uang sedangkan kendaraan yang mengalami kerugian menjadi milik perusahaan dengan begitu pertanggunganpun berakhir.

43

c. Total Loss Only (TLO)

Manfaat yang diperoleh dari produk Takaful Kendaraan Bermotor (ABROR) Standar Total Loss Only (TLO) adalah penggantian atau perbaikan terhadap kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah pencurian/kehilangan, dan kerusakan total akibat kecelakaan diatas 75%. Klaim akan dibayarkan apabila terjadi kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah pencurian/kehilangan, dan kerusakan total akibat kecelakaan diatas 75% dan kerugian akan diganti sesuai harga kendaraan sebelum terjadinya kerugian dikurang risiko sendiri dan penggantiannya berupa uang sedangkan kendaraan yang mengalami kerugian menjadi milik perusahaan dan pertanggunganpun berakhir.

d. Total Loss Only (TLO) dengan perluasan

Manfaat yang diperoleh dari produk Takaful Kendaraan Bermotor (ABROR) Standar Total Loss Only (TLO) adalah penggantian atau perbaikan terhadap kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah pencurian/kehilangan, kerusakan total akibat kecelakaan, bencana alam (gempa bumi, tsunami, letusan gunung berapi, banjir, badai, pemogokan, kerusuhan, huru-hara, terorisme, dan sabotase), dan tanggung jawab hukum pihak ketiga, dengan tingkat kerusakan diatas 75%.

44

Klaim akan dibayarkan apabila terjadi kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah pencurian/kehilangan, tanggung jawab hukum pihak ketiga, akibat bencana alam, dan kerusakan total akibat kecelakaan diatas 75% dan kerugian akan diganti sesuai harga kendaraan sebelum terjadinya kerugian dikurang risiko sendiri dan penggantiannya berupa uang sedangkan kendaraan yang mengalami kerugian menjadi milik perusahaan dan pertanggunganpun berakhir.

Besarnya risiko sendiri yang menjadi tanggungan Peserta adalah sebagai berikut:

a. Karena kecelakaan biasa atau kecurian:

- Partial Loss/Constructive Total Loss = minimum Rp. 200.000,-

- Partial Loss/Constructive Total Loss untuk kendaraan disewakan tanpa pengemudi = minimum Rp. 300.000,-

- Total Loss karena kecurian = min 5% of claim

- Partial Loss/Constructive Total Loss untuk jenis Truck/Pick Up sebesar Rp. 1.000.000,-

b. Karena Gempa Bumi, Tsunami, dan Letusan Gunung Berapi, Banjir dan Badai = 10% of claim minimum Rp. 200.000,-

c. Karena Terorisme dan Sabotase serta Pemogokan, Kerusuhan, dan Huru-hara :

- Total Loss = 5% of Pertanggungan - Partial loss = Rp. 200.000,-

45

Syarat Khusus ABROR Standar 1. Penggunaan untuk Pribadi / Dinas 2. Usia mobil 0-18 tahun untuk TLO

Usia mobil 0-7 tahun untuk Comprehensive

3. Jenis mobil : Sedan, Jeep, Station Wagon, Truck, Pick Up, Minibus dan jenis kendaraan Bus lainnya.

4. Penggunaan untuk angkutan umum hanya diperkenankan discover dengan TLO

2. Takaful Kendaraan Bermotor (ABROR) Paket Jaminan6

Manfaat yang diperoleh dari produk Takaful Kendaraan Bermotor (ABROR) Paket Jaminan adalah sebagai berikut:

No Manfaat Takaful Abror (paket jaminan)

Keterangan 1 Bagi hasil (SPL Pengembalian

Tabarru’)

Ada 2 Jaminan atas gempa bumi, tsunami, dan

letusan gunung berapi

(risiko sendiri : 10% of claim, minimal Rp.200.000,-)

Maks. Sebesar harga kendaraan 3 Jaminan atas banjir dan badai

(risiko sendiri : 10% of claim, minimal Rp.200.000,-)

Maks. Sebesar harga kendaraan 4 Jaminan atas terorisme dan sabotase

- Kerugian total = 5% of pertanggungan - Kerugian partial Rp.

200.000,-Maks. Sebesar harga kendaraan 5 Jaminan atas pemogokan, kerusuhan, dan

huru-hara

- Kerugian total = 5% of pertanggungan - Kerugian partial Rp.

200.000,-Maks. Sebesar harga kendaraan

6 Tanggung jawab hukum pihak ke 3 Maks. Rp.25.000.000,- 7 Jaminan Kecelakaan diri pengemudi Maks. Rp.15.000.000,- 8 Jaminan Kecelakaan diri penumpang

(maksimun 7 orang)

Maks. Rp.5.000.000,- Per penumpang 9 Manfaat penggantian mobil baru

(New Car Benefit)

Untuk usia kendaraan 0-6 bulan sejak keluar

6

Brosur Produk Takaful Asuransi Kendaraan Bermotor (ABROR) Paket Jaminan PT. Asuransi Takaful Umum

46

dari dealer resmi kendaraan 10 Biaya perbaikan darurat (termasuk derek,

service, dan spare part)

Maks.Rp.500.000,- 11 Biaya derek akibat kecelakaan Maks.Rp.1.000.000,-

12 Biaya ambulance Maks.Rp.1.000.000,-

13 Biaya penggantian transportasi (dimulai dari hari ke 11 sejak mobil dibengkel yang disepakati), maksimum selama 10 hari masa penggantian

Rp.200.000,- per hari, dibayarkan setelah

mobil selesai diperbaiki dibengkel

14 Layanan bengkel Bengkel rekanan/resmi

15 Layanan perpanjang STNK Khusus Jabodetabek 16 Layanan online 24 jam Khusus Jabodetabek Syarat Khusus ABROR Paket Jaminan

1. Penggunaan untuk Pribadi / Dinas 2. Usia mobil 0-7 tahun

3. Jenis mobil : Sedan, Jeep, Station Wagon dan Minibus

Klaim akan dibayarkan apabila terjadi kerusakan kendaraan bermotor yang diasuransikan disebabkan musibah-musibah diatas, jika kerugian melebihi jumlah maksimal klaim yang diberikan oleh Penanggung/PT. Takaful Umum, maka kelebihannya menjadi tanggungan dari Tertanggung sedangkan untuk kerugian dengan tingkat maksimal sesuai harga kendaraan, akan diganti sesuai harga kendaraan sebelum terjadinya kerugian dikurang risiko sendiri dan penggantiannya berupa uang sedangkan kendaraan yang mengalami kerugian menjadi milik perusahaan, pertanggunganpun berakhir.

47

3. Takaful Asuransi Sepeda Motor (ANSOR)7

Manfaat yang diperoleh dari Takaful Asuransi Sepeda Motor Plus (ANSOR) adalah sebagai berikut:

Manfaat Takaful Ansor Keterangan Kerugian total (TLO) atas sepeda

motor (kecurian atau kecelakaan)

Sesuai harga pasar sepeda motor Santunan meninggal dunia karena

kecelakaan

Rp. 10.000.000,- Santunan meninggal dunia bukan

karena kecelakaan

Rp. 5.000.000,-

Klaim akan dibayarkan apabila terjadi kerugian total atas sepeda motor yang diasuransikan disebabkan musibah kecurian atau kecelakaan, akan diganti sesuai harga kendaraan sebelum terjadinya kerugian dikurang risiko sendiri dan penggantiannya berupa uang sedangkan kendaraan yang mengalami kerugian menjadi milik perusahaan, dan pertanggunganpun berakhir.

Besarnya risiko sendiri yang menjadi tanggungan Peserta adalah sebagai berikut:

- Karena Kecurian 10% dari Klaim

- Perbaikan karena Kecelakaan: Rp. 100.000,- (seratus ribu rupiah)

7

Brosur Produk Takaful Asuransi Sepeda Motor (ANSOR) PT. Asuransi Takaful Umum

48

C. Risiko dalam Asuransi Kendaraan Bermotor8 1. Risiko yang dijamin

Karena kerugian atau kerusakan kendaraan bermotor, Penanggung memberikan ganti rugi kepada Tertanggung terhadap:

a. Kerugian atau kerusakan kendaraan bermotor yang dipertanggungkan yang disebabkan oleh:

1) Tabrakan, benturan, terbalik, tergelincir dari jalan, termasuk juga akibat dari kesalahan material, konstruksi, cacat sendiri atau sebab-sebab lainnya dari kendaran bermotor yang bersangkutan;

2) Perbuatan jahat orang lain;

3) Pencurian termasuk pencurian yang didahului atau disertai atau diikuti dengan kekerasan kepada orang dan/atau kendaraan bermotor yang dipertanggungkan dengan tujuan mempermudah pencurian kendaraan bermotor atau alat perlengkapan kendaraan bermotor yang dipertanggungkan dalam polis ini;

4) Kebakaran, termasuk kebakaran benda atau kendaraan lain yang berdekatan atau tempat penyimpanan kendaraan bermotor yang dipertanggungkan, atau karena air dan/atau alat-alat lain yang dipergunakan untuk menahan atau memadamkan kebakaran; demikian juga karena dimusnahkannya seluruh atau sebagian kendaraan bermotor

8

Polis Standar Kendaraan Bermotor Indonesia, TAKAFUL Indonesia, yang diperoleh dari PT. Asuransi Takaful Umum

49

yang dipertanggungkan atas perintah yang berwenang dalam upaya pencegahan menjalarkan kebakaran itu;

5) Sambaran petir.

b. Kerugian atau kerusakan yang disebabkan oleh peristiwa yang tersebut dalam poin 1 s/d 5 di atas dan sebab-sebab lainnya selama penyeberangan resmi lainnya yang berada di bawah pengawasan Direktorat Jenderal Perhubungan Darat.

c. Kerusakan roda bila kerusakan tersebut mengakibatkan pula kerusakan kendaraan bermotor itu yang disebabkan oleh kecelakaan.

d. Biaya yang wajar yang dikeluarkan oleh Tertanggung untuk penjagaan atau pengangkutan ke bengkel atau tempat lain guna menghindari atau mengurangi kerugian atau kerusakan yang dijamin dalam polis, setinggi-tingginya sebesar setengah persen (0,5%) dari jumlah pertanggungan, tanpa diperhitungkan dengan risiko sendiri.

Karena Tanggung Gugat (Tanggung Jawab Hukum Tertanggung terhadap Pihak Ketiga). Penanggung memberikan penggantian kepada Tertanggung atas:

a. Tanggung gugat Tertanggung terhadap suatu kerugian yang diderita oleh pihak ketiga yang secara langsung disebabkan oleh kendaraan bermotor yang dipertanggungkan, baik yang diselesaikan dengan musyawarah maupun pengadilan, kedua-duanya yang mendapat persetujuan terlebih

50

dahulu dari Penanggung, setinggi-tingginya sejumlah yang tercantum dalam ikhtisar pertanggungan yang meliputi:

1) Kerusakan harta benda; 2) Cedera badan atau kematian

b. Biaya perkara atau biaya bantuan para ahli, yang bekaitan dengan Tanggung gugat Tertanggung yang telah terlebih dahulu disetujui oleh Penanggung secara tertulis.

2. Risiko yang dikecualikan

Risiko yang dikecualikan secara umum berdasarkan Polis Standar Kendaraan Bermotor Indonesia (PSKBI)

a. Kehilangan keuntungan, kehilangan upah, berkurangnya nilai atau kerugian keuangan lainnya yang diderita tertanggung sebagai akibat tidak dapat dipergunakannya kendaraan bermotor yang dipertanggungkan tersebut karena suatu kecelakaan atau sebab lain.

b. Kerusakan atau kehilangan peralatan tambahan yang tisak disebutkan dalam ikhtisar Polis sebagai akibat suatu kecelakaan atau sebab lain. c. Kerusakan atau kehilangan kendaraan bermotor yang dipertanggungkan

baik sebagian maupun seluruhnya sebagai akibat penggelapan.

d. Kerugian atau kerusakan kendaraan bermotor yang dipertanggungkan sebagai akibat perbuatan jahat yang dilakukan oleh Tertanggung, suami atau isteri atau anak Tertanggung, orang yang disuruh Tertanggung,

51

bekerja pada Tertanggung, orang yang sepengetahuan atau seijin Tertanggung, atau orang yang tinggal bersama Tertanggung.

e. Kerugian atau kerusakan kendaraan bermotor yang dipertanggungkan disebabkan karena :

1) Kendaraan bermotor tersebut dipergunakan untuk menarik atau mendorong kendaraan lain, untuk turut serta dalam perlombaan kecakapan atau perlombaan kecepatan, untuk memberi pelajaran mengemudi, menarik suatu trailer, untuk karnaval atau pawai atau untuk melakukan tindakan kejahatan, atau untuk sesuatu maksud lain dari yang ditetapkan di dalam Polis Standar Kendaraan Bermotor Indonesia (PSKBI).

2) Kelebihan muatan atau dijalankan secara paksa, revolusi, penggunaan kekuatan militer atau pengambilan kekuasaan atau perbuatan seseorang yang tidak bertindak atas nama atau sehubungan dengan suatu organisasi dengan kegiatan-kegiatan yang bertujuan.

3) Kendaraan bermotor tersebut dengan sepengetahuan Tertanggung, dijalankan dalam keadaan rusak, dalam keadaan tidak dapat dipertanggungjawabkan secara teknis atau dalam perbaikan.

4) Kendaraan bermotor tersebut dikemudikan oleh seseorang yang pada saat terjadinya kecelakaan tidak memiliki surat izin mengemudi (SIM) yang sah atau oleh seseorang yang berada di bawah pengaruh minuman keras atau sesuatu bahan lain yang memabukkan.

52

5) Memasuki, atau melewati jalan tertutup, terlarang atau tidak diperuntukkan untuk kendaraan bermotor yang dipertanggungkan dengan Polis Standar Kendaraan Bermotor Indonesia (PSKBI).

6) Barang-barang yang sedang dibuat, ditumpuk, dibongkar atau diangkut dengan kendaraan bermotor tersebut.

7) Reaksi atau radiasi nuklir, pencemaran radioaktif, reaksi inti atom bagaimana juga terjadinya, apakah yang terjadi di dalam maupun di luar kendaraan bermotor yang dipertanggungkan.

f. Kerugian atau kerusakan kendaraan bermotor yang dipertanggungkan baik langsung maupun tidak langsung disebabkan oleh :

1) Gempa bumi, letusan gunung berapi, angin topan, banjir, genangan air atau gejala geologi atau meteorology lainnya.

2) Perang, penyerbuan, aksi musuh asing, permusuhan atau kegiatan yang menyerupai suasana perang (baik dengan pernyataan perang maupun tidak) perang saudara, pemberontakan, pergolakan sipil (huru-hara) yang dianggap merupakan bagian atau menjurus pada pemberontakan umum, pemberontakan militer, pengacauan, terorisme, penggunaan kekerasan, revolusi, penggunaan kekuatan militer atau pengambilalihan kekuasaan atau erbuatan seseorang yang bertindak atasnama sehubungan dengan suatu organisasi dengan kegiatan-kegiatan yang bertujuan menggulingkan dengan kekerasan pemerintahan yang syah de jure atau e facto.

53

3) Kerusuhan, pemogokan, atau gangguan ketertiban umum lain atau semacamnya.

g. Kehilangan atau kerusakan di bagian atau material kendaraan bermotor yang dipertanggungkan karena aus, sifat kekurangan sendiri pada bagian itu atau pada mesinnya disebabkan oleh salah mempergunakannya.

h. Kerugian yang dialami oleh pihak ketiga yang secara langsung atau tidak langsung disebabkan oleh kendaraan bermotor yang dipertanggungkan berupa :

1) Kerusakan harta benda milik atau dalam pengawasan Tertanggung, diangkut, dimuat, atau dibongkar dari kendaraan bermotor yang dipertanggungkan.

2) Kerusakan jalan, jembatan, viaduct, bangunan-bangunan yang terdapat di bawah, di atas, atau di samping jalan sebagai akibat dari getaran, berat kendaraan bermotor, atau muatannya.

i. Cedera badan atau kematian terhadap :

1) Penumpang di dalam kendaraan bermotor yang dipertanggungkan; 2) Tertanggung, suami, atau istri, dan anak Tertanggung bila

Tertanggung adalah perorangan;

3) Pemegang saham atau pengurus bila Tertanggung merupakan C.V. (Commanditaire Vennootschap) atau Fa. (Firma);

4) Pengurus bila Tertanggung adalah badan hukum berbentuk perseroan terbatas, yayasan atau usaha bersama dan bentuk lainnya;

54

5) Orang yang bekerja pada Tertanggung dengan menerima imbalan jasa;

6) Orang yang tinggal bersama Tertanggung;

7) Hewan milik atau dalam pengawasan Tertanggung, diangkut, dimuat, dibongkar dari kendaraan bermotor yang dipertanggungkan.

Risiko yang dikecualikan khusus TLO untuk Produk Takaful Asuransi Sepeda Motor (ANSOR). Pertanggungan ini tidak menjamin kerugian, kerusakan, biaya atas sepeda motor yang disebabkan oleh :9

a. Sepeda motor yang digunakan :

1) menarik atau mendorong kendaraan atau benda lain, memberikan pelajaran mengemudi

2) turut serta dalam perlombaan, latihan, penyaluran hobi kecakapan atau kecepatan, karnaval, pawai, kampanye, unjuk rasa

3) melakukan tindak kejahatan

4) penggunaan selain dari yang dicantumkan dalam polis b. Penggelapan, penipuan, hipnotis, dan sejenisnya

c. Perbuatan jahat yang dilakukan oleh : 1) peserta sendiri

2) suami atau istri, anak, orang tua, saudara sekandung peserta

3) orang yang disuruh peserta, bekerja pada peserta, orang yang sepengetahuan atau seijin peserta

9

Brosur Takaful ANSOR

55

4) orang yang tinggal bersama peserta

5) pengurus, pemegang saham, komisaris atau pegawai, jika peserta merupakan badan hukum

d. Kelebihan muatan dari kapasitas kendaraan yang telah ditetapkan pabrikan

Pertanggunngan ini tidak menjamin kerugian, kerusakan atau biaya sepeda motor yang langsung maupun tidak langsung disebabkan oleh, akibat dari, ditimbulkan oleh :

- Kerusuhan, pemogokan,