PENGARUH FLEKSIBILITAS INFRASTRUKTUR TEKNOLOGI INFORMASI DAN PELAYANAN PUBLIK TERHADAP IMPLEMENTASI APLIKASI E-SPT

(Survey Pada Kantor Pelayanan Pajak Madya Bandung)

Mira Kartika

Universitas Komputer Indonesia

The lack of help information technology (IT) (Bambang Drodjonegoro, 2014). Infrastructure problems, IT requirements hampered (Bambang Drodjonegoro, 2014). The cause of the low tax ratio in Indonesia is a range of tax services office (KPP) and the taxman (account repsentative) is very small (Fuad Rachmany, 2014). Taxpayers who already use e - SPT should use e - SPT in the later period.

The aim of research was conducted to analyze the results of the influence of the flexibility of information technology infrastructure and public services on the implementation of e-SPT. Sampling was done by 49 employees KPP Madya Bandung. Data collected through questionnaires. Data were analyzed using SEM analysis tool with the PLS approach, calculators using SEM-PLS 2.0 program.

The results from this research, the influence of flexibility to information technology infrastructure of implementation e-SPT has effect in the amount of 20.7%. While the influence of public services to the implementation of e-SPT application has effect in amount of 38.5%. This research was indicated that flexibility of the IT infrastructure significantly effect with the implementation of E-SPT application and public service has significant effect with the implementation of E-SPT application.

Keyword : flexibility of information technology infrastructure, public services, e-SPT.

I. PENDAHULUAN LATAR BELAKANG

Pajak dianggap sebagai sumber dana yang paling potensial bagi pembiayaan Negara namun dalam realisasinya pemungutan pajak masih sulit dilakukan oleh Negara, hal ini disebabkan masih rendahnya tingkat kepatuhan wajib pajak dan kepercayaan masyarakat kepada administrasi pengelolaan pajak (Banyu Ageng,2011).

Reformasi administrasi perpajakan dilakukan oleh DJP sebagai bentuk peningkatan kualitas pelayanan perpajakan terhadap Wajib Pajak (WP), salah satunya dikembangkannya pelaporan pajak terutang dengan menggunakan elektronik SPT (e-SPT) (Ita Salsalina Lingga, 2013).

Wajib Pajak telah melaporkan SPT menggunakan e-SPT, WP wajib menggunakan aplikasi

e-SPT yang disediakan oleh DJP dan harus menggunakan e-SPT tersebut untuk masa-masa selanjutnya (Rizmy Otlani Novastria,2014).

Teknologi informasi dapat menjadi unsur utama untuk memenuhi tantangan tantangan lingkungan perusahaan yang cepat berubah, dan bahkan di era globalisasi penggunaan teknologi informasi dapat menciptakan keunggulan yang strategis (O'Brien, 1996)

jawab dan dilaksanakan oleh Instansi pemerintah yang dapat mempermudah (Nita Rysaka, 2014). Sistem elektronik juga diterapkan oleh Direktorat Jenderal Pajak untuk pewajib pajak dalam melakukan pelaksanaan perpajakan (Nita Rysaka, 2014). Sistem elektronik perpajakan ini terdiri dari e-Registration, e-SPT, e-Filing dan e-Billing (Nita Rysaka, 2014). Dengan adanya sistem elektronik pelayanan perpajakan diharapkan wajib pajak dapat menghitung dan melaporkan pajaknya sendiri (Nita Rysaka, 2014).

Isu lainnya penyebab rasio pajak yang rendah di Indonesia adalah jangkauan kantor pelayanan pajak (KPP) dan petugas pajak (account repsentative) yang sangat kecil (Fuad Rachmany, 2014).

IDENTIFIKASI MASALAH

1. Dibutuh infrastruktur IT lebih besar dan lebih tajam dalam menjangkau wajib pajak.

2. Hambatan yang paling besar bagi pengembangan IT di Indonesia adalah masalah pengadaan.

3. Jangkauan kantor pelayanan pajak (KPP) dan petugas pajak (account representative) yang sangat kecil.

4. Wajib Pajak yang telah melaporkan SPT menggunakan e-SPT, wajib menggunakan aplikasi

e-SPT tersebut untuk masa-masa selanjutnya.

RUMUSAN MASALAH

Adapun rumusan masalah yang diangkat oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh fleksibilitas infrastruktur teknologi informasi terhadap implementasi aplikasi E-SPT pada Kantor Pelayanan Pajak Madya Bandung.

2. Seberapa besar pengaruh Pelayanan publik terhadap implementasi aplikasi E-SPT pada Kantor Pelayanan Pajak Madya Bandung.

TUJUAN PENELITIAN

Adapun tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

1. Untuk mendapatkan hasil kajian seberapa besar pengaruh Fleksibilitas infrastruktur teknologi informasi terhadap implementasi aplikasi E-SPT pada Kantor Pelayanan Pajak Madya Bandung.

2. Untuk mendapatkan hasil kajian seberapa besar pengaruh Pelayanan publik terhadap implementasi aplikasi E-SPT pada Kantor Pelayanan Pajak Madya Bandung.

KEGUNAAN PENELITIAN KEGUNAAN PRAKTIS

Hasil penelitian ini diharapkan dapat memeberikan solusi dan untuk membantu

memecahkan masalah tentang Fleksibilitas infrastruktur teknologi informasi dan pelayanan publik yang mempengaruhi Implementasi aplikasi e-SPT. Bagi Kantor Pelayanan Pajak Madya

Bandung hasil penelitian ini diharapkan dapat memecahkan masalah yang terjadi pada implementasi aplikasi E-SPT

KEGUNAAN AKADEMIS

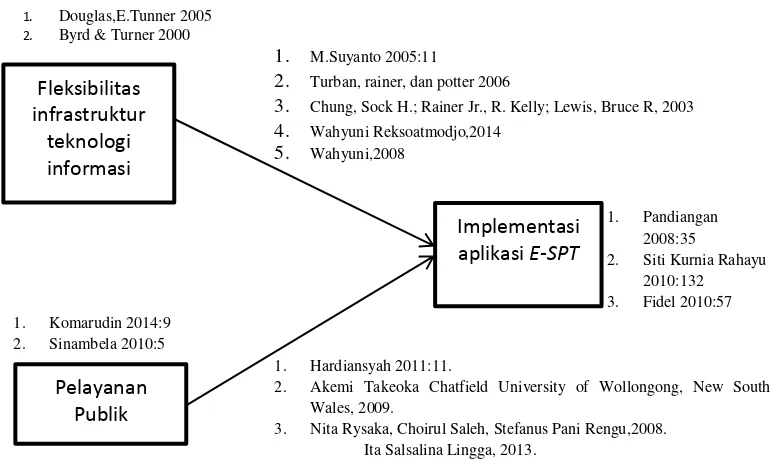

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS FLEKSIBILITAS INFRASTRUKTUR TEKNOLOGI INFORMASI

Menurut Byrd & Turner (2000) Fleksibilitas infrastruktur TI adalah sebagai berikut :

“Kesiagaan dan kemampuan Infrastruktur TI untuk dengan mudah menyebarkan atau mendukung Infrastruktur TI yang tersedia dengan berbagai variasi perangkat keras, perangkat lunak, teknologi komunikasi, data, aplikasi penting, ketrampilan, dan kompetensi maupun komitmen berkaitan dengan berbagai komponen teknikal-fisikal maupun komponen personel”.

PELAYANAN PUBLIK

Pengertian umum pelayanan publik menurut Keputusan Menteri Pendayagunaan Aparatur Negara Nomor: 63/M.PAN/7/2003 yang dikutip Komarudin (2014:9), definisi pelayanan publik adalah sebagai berikut :

“Pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan oleh penyelenggara segala pelayanan yang dilaksanakan oleh pelayanan publik sebagai upaya pemenuhan kebutuhan penerima pelayanan maupun pelaksanaan ketentuan perundang-undangan”.

Sedangkan definisi pelayanan publik menurut Sinambela (2010:5) adalah sebagai berikut : “Pelayanan publik adalah pemenuhan keinginan dan kebutuhan masyarakat oleh penyelenggara pemerintah dengan serangkaian aktivitas yang dilakukan oleh birokrasi publik untuk memenuhi kebutuhan masyarakat. Negara didirikan oleh publik (masyarakat) tentu saja dengan tujuan agar dapat meningkatkan kesejahteraan masyarakat”.

IMPLEMENTASI APLIKASI E-SPT

Menurut Liberti Pandiangan (2008:35) yang dimaksud dengan e-SPT adalah :

“penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media komputer, sedangkan pengertian e-SPT menurut DJP adalah Surat Pemberitahuan beserta lampiran-lampirannya dalam bentuk digital dan dilaporkan secara elektronik atau dengan menggunakan media komputer yang digunakan untuk membantu wajib pajak dalam melaporkan perhitungan dan pembayaran pajak yang terutang sesuai dengan ketentuan peraturan perundangundangan yang berlaku”.

Menurut Siti Kurnia Rahayu (2010:132) pengertian e-SPT adalah penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media computer. Menurut Fidel (2010:57) e-SPT adalah penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media komputer.

KERANGKA PEMIKIRAN

Gambar2.1

Bagan Kerangka Pemikiran

PELAYANAN PUBLIK (X2)

IMPLEMENTASI APLIKASI E-SPT (Y) FLEKSIBILITAS INFRASTRUKTUR

TEKNOLOGI INFORMASI (X1)

1. M.suyarto 2005:11 2. Turban, rainer, dan

potter 2006

H1: Fleksibilitas infrastruktur teknologi informasi berpengaruh terhadap implementasi aplikasi

E-SPT.

H2: Pelayanan publik berpengaruh terhadap implementasi aplikasi E-SPT.

III. OBJEK DAN METODE PENELITIAN

Objek penelitian dalam penelitian ini adalah fleksibilitas infrastruktur teknologi informasi, pelayanan publik, dan implementasi aplikasi e-SPT pada Kantor Pelayanan Pajak Madya Bandung. Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

POPULASI DAN SAMPEL

Populasi dalam penelitian ini adalah auditor BPK RI Perwakilan Provinsi Jawa Barat sebanyak 95 orang. Teknik sampling yang digunakan dalam penelitian ini adalah Purposive Sampling.

IV. HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

Berdasarkan tabel di atas, diketahui pengaruh yang diberikan oleh fleksibilitas infrastruktur TI (X1) terhadap Implementasi aplikasi E-SPT (Y) sebesar 20,7%, sedangkan pelayanan publik (X2) memberikan kontribusi sebesar 38,5%, sehingga total kontribusi pengaruh yang diberikan fleksibilitas infrastruktur TI dan pelayanan publik sebesar 59,2%, sedangkan sisanya sebesar 40,8% merupakan kontribusi dari variabel lain yang tidak diteliti.

Pengaruh Fleksibilitas Infrastruktur Teknologi Informasi terhadap Implementasi Aplikasi e-SPT

Untuk menjawab hipotesis di atas, dapat dilihat nilai t-hitung untuk variabel fleksibilitas infrastruktur TI sebesar 5,462. Nilai ini akan dibandingkan dengan nilai t-tabel yang diperoleh dengan tingkat kesalahan α=0,1 sebesar 1,645. Dari nilai-nilai di atas terlihat bahwa nilai t-hitung yang diperoleh 5,462 lebih besar dari nilai t-tabel 1,9645, sehingga sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan Ha diterima. Dengan demikian dapat disimpulkan fleksibilitas infrastruktur TI berpengaruh signifikan terhadap implementasi aplikasi E-SPT.

Pengaruh Pelayanan Publik terhadap Implementasi Aplikasi e-SPT

PEMBAHASAN

Pengaruh Fleksibilitas Infrastruktur Teknologi Informasi terhadap Implementasi Aplikasi e-SPT

Berdasarkan informasi pada pengujian hipotesis bahwa dapat dilihat nilai t-hitung untuk variabel fleksibilitas infrastruktur TI yang disajikan pada gambar 4.2 sebesar 5,462. Nilai ini akan dibandingkan dengan nilai t-tabel yang diperoleh dengan tingkat kesalahan α=0,1 sebesar 1,645. Dari nilai-nilai di atas terlihat bahwa nilai hitung yang diperoleh 5,462 lebih besar dari nilai t-tabel 1,645, sehingga sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan Ha diterima. Dengan demikian dapat disimpulkan fleksibilitas infrastruktur TI berpengaruh signifikan terhadap implementasi aplikasi e-SPT.

Fenomena yang terjadi adalah Minimnya bantuan teknologi informasi (IT), padahal IT sangat mendukung kinerja Dirjen Pajak (Bambang Drodjonegoro,2014). Masalah infrastruktur, keperluan IT terhambat, padahal untuk optimalkan pajak, dibutuh infrastruktur IT lebih besar dan lebih tajam dalam menjangkau wajib pajak (Bambang Drodjonegoro,2014). Selain itu, Dirjen pajak masih memiliki infrastruktur yang terbatas untuk pengembangan infrastruktur IT, hambatan yang paling besar bagi pengembangan IT di Indonesia adalah masalah pengadaan, pemanfaatan IT di internal Ditjen Pajak tidak dapat mengimbangi kecepatan perkembangan kondisi IT yang kian bergerak sangat dinamis, menurutnya, hal itulah yang menjadi salah satu penyebab mengapa tax rasio Indonesia berkisar 12% saja, jika negara berkembang ingin menjadi maju, hal pertama yang harus di kembangkan adalah IT nya (Iwan Djuardi,2015). Untuk itulah, dirinya mengharapkan peraturan mengenai pengadaan IT perlu diperhatikan dan diperbaiki agar tidak menghambat implementasi aplikasi-aplikasi IT yang ada, sehingga dengan perkembangan IT yang dinamis setidaknya memaksa ditjen pajak untuk terus selalu menyesuaikan diri (Iwan Djuardi,2015).

Hasil penelitian juga didukung oleh landasan teori pada pembahasan sebelumnya yang menyatakan infrastruktur teknologi informasi terdiri dari fasilitas-fasilitas, jasa-jasa, dan manajemen yang mendukung seluruh sumber daya komputerisasi dalam suatu organisasi (M.Suyarto,2005:11).

Pengaruh Pelayanan Publik terhadap Implementasi Aplikasi e-SPT

Berdasarkan informasi pada pengujian hipotesis bahwa dapat dilihat nilai t-hitung untuk variabel fleksibilitas infrastruktur TI yang disajikan pada gambar 4.2 sebesar 7,012. Nilai ini akan dibandingkan dengan nilai t-tabel yang diperoleh dengan tingkat kesalahan α=0,1 sebesar 1,645. Dari nilai-nilai di atas terlihat bahwa nilai hitung yang diperoleh 7,012 lebih besar dari nilai t-tabel 1,645, sehingga sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan Ha diterima. Dengan demikian dapat disimpulkan pelayanan publik berpengaruh signifikan terhadap implementasi aplikasi e-SPT.

disediakan oleh penyelenggara pelayanan publik menurut UU 25/2009 (Hardiansyah,2011:11).

V. KESIMPULAN DAN SARAN KESIMPULAN

1) Fleksibilitas infrastruktur teknologi informasi berpengaruh terhadap implementasi aplikasi e-SPT. Artinya dengan infrastruktur teknologi informasi yang fleksibel dapat memperluas berbagai macam aplikasi perpajakan yang sudah diimplementasikan. Terkait masalah yang terjadi di dalam fenomena, minimnya bantuan teknologi informasi (IT), padahal IT sangat mendukung kinerja Dirjen Pajak dan Hambatan yang paling besar bagi pengembangan IT di Indonesia adalah masalah pengadaan. Oleh karenanya untuk memperluas implementasi aplikasi perpajakan maka infrastruktur teknologi informasi harus diperhatikan dan diperbaiki terutama pada Modularity (kemampuan untuk menambahkan infrastruktur teknologi informasi)nya.

2) Pelayanan publik berpengaruh terhadap implementasi aplikasi e-SPT. Artinya dengan pelayanan publik yang baik dapat membantu kelancaran implementasi aplikasi pajak seperti contohnya dalam implementasi e-SPT. Terkait masalah yang terjadi di dalam fenomena, pelayanan publik yaitu penyebab rasio pajak yang rendah di Indonesia adalah jangkauan kantor pelayanan pajak (KPP) dan petugas pajak (account repsentative) yang sangat kecil dan Jumlah KPP lebih sedikit dibanding jumlah kabupaten di seluruh Indonesia sehingga ada dua kabupaten yang dilayani satu KPP, ini menyebabkan petugas pajak kewalahan melayani masyarakat dan dijadikan alasan oleh masyarakat untuk tidak membayar pajak. Oleh karenanya untuk membantu mensosialisasikan pelayanan masyarakat dengan kemudahan menyampaikan surat pemberitahuan (SPT) melalui elektronik dengan harapan mampu meningkatkan jumlah wajib pajak diperlukan pelayanan publik yang baik berupa penambahan pegawai pajak agar pelayanan terhadap masyarakat dapat terwujud dengan baik karena pelayanan publik dinilai penting dalam memperlancar DJP juga dalam mensosialisasi pelayanan masyarakat dengan kemudahan menyampaikan surat pemberitahuan (SPT) melalui elektronik atau e-filling dengan harapan mampu meningkatkan jumlah wajib pajak sehingga tidak ada alasan bagi wajib pajak tidak melaporkan pajaknya.

SARAN

Bagi Kegunaan Praktis

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh fleksibilitas infrastruktur teknologi informasi dan pelayanan publikterhadap implementasi aplikasi

e-SPT di Kantor Pelayanan Pajak Madya Bandung, maka penulis akan memberikan saran sebagai berikut :

berpengaruh terhadap implementasi aplikasi e-SPT agar implementasi aplikasi IT yang ada dapat dilaksanakan dengan baik dan ditjen pajak bisa selalu menyesuaikan diri sesuai dengan perkembangan IT yang dinamis.

2) Pada pemberian pelayanan publik. Pelayanan publik yang sudah baik dipertahankan sedangkan untuk kekurangannya segera dicari solusi terbaiknya untuk membantu mensosialisasikan pelayanan masyarakat dengan kemudahan menyampaikan surat pemberitahuan (SPT) melalui elektronik dengan harapan mampu meningkatkan jumlah wajib pajak diperlukan pelayanan publik yang baik berupa penambahan pegawai pajak.

Bagi Kegunaan Akademis

Disarankan kepada peneliti selanjutnya untuk melakukan penelitian dengan topik yang sama, dengan menambahkan indikator yang tidak digunakan dalam penelitian ini agar diperoleh kontribusi pengaruh yang lebih kuat antara pengaruh fleksibilitas infrastruktur teknologi informasi terhadap implementasi aplikasi e-SPT dan pengaruh pelayanan publik terhadap implementasi aplikasi e-SPT. Peneliti selanjutnya dapat menggunakan metode penelitian yang sama yaitu SEM PLS, tetapi dengan unit analisis, populasi, dan sampel yang digunakan berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya baik oleh peneliti maupun peneliti-peneliti terdahulu.

DAFTAR PUSTAKA

Abdurrahman,Oemi.1995.Dasar-DasarPublicRelations.Bandung:PT.Citra Aditya Bakti. Ahson, A. Syed., Mohammad Ilyas., 2010 , Cloud Computing and Software Service. CRC Press.

Boca Raton. 9. IAnewsletter volume 13 number 2.

Akemi Takeoka Chatfield University of Wollongong, New South Wales, Australia. 2009. Public Service Reform through e-Government: a Case Study of „e-Tax‟ in Japan. Electronic journal of e-government vol.7 issue 2.

Akintoye, I.R, Tashie, G.A. 2013. The Effect of Tax Compliance on Economic Growth and Development in Nigeria, West-Africa. British Journal of Arts and Social Sciences. Vol.11 No.II. ISSN: 2046-9578.

Al Salaimeh, Shafwan. 2007. Information Technologies of The Distributed Application Design. International journal ”Information Technologies and knowledge Vol.1.Hal.332-335. Andreoni, James, B. Erard and Feinstein, J. 1998. Tax Compliance. Journal of Economic

Literature.Vol 36. Issue 2, June 1998. page 818-860.

Angela (2010), Christian Hidayat (2011) Zahra Purnama E. Bekti (2012) di Ita Salsalina Lingga. 2013. Jurnal Akuntansi, Vol. 5 No. 1 Mei 2013, hal. 50-60, ISSN: 2085-8698

Asep Hermawan. 2005. Penelitian Bisnis Paradigma Kuantitatif. Jakarta: PT. Grasindo

Azmi, Yan. 2009. Pengertian informasi. http://yanazmi.blogspot.com/2009/04/ pengertian-informasi.html. 3/3/2011

Anwaruddin, Awang. (2004). “Meningkatkan Kualitas Pelayanan Publik Melalui Reformasi Birokrasi,” Jurnal Ilmu Administrasi, Vol 1, No. 1.

Arnold, M., Almedia, J. D. Dan Miller, C. (2000). Administering Apache. McGraw-Hill, New York

Bambang Brodjonegoro. 2014. Menkeu beberkan persoalan di ditjen pajak. Di akses di

http://finance.detik.com/ .

Banyu Ageng Wahyu Utomo, 2011. Pengaruh Sikap, Kesadaran Wajib Pajak,dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Pamulang Kota Tangerang Selatan. Fakultas Ekonomi dan Bisnis Universitas IslamNegeri Syarif Hidayatullah, Jakarta.

Management: 1994-95 SIM Delphi Results. MIS Quarterly, 10(2), 225-242.

Chung, Sock H, Rainer Jr., R. Kelly; Lewis, Bruce R. 2003. The impact of information technology infrastructure flexibility on strategic alignment and applications implementation.

Communications of AIS Vol. 11, p191.

Davis, Fred D. 1989. Perceived Usefulness, Perceived ease of use of Information Technology. Management Information System Quarterly, 21(3).

Devano, Sony dan Siti Kurnia Rahayu. 2010. Perpajakan: Konsep, Teori, dan Isu.Jakarta: Kencana.

Douglas,E.Turner.2005.Information Technology infrastructure: A Historical Perspective of Fleksibility (Journal Information Technology Management) : Universities Of West Georgia.USA.

Direktorat Jenderal Pajak. 2009. Ketentuan Umum Perpajakan, http://pajak.go.id

Fidel.2010.Cara Mudah dan Praktis Memahami Masalah-Masalah Perpajakan.Mutiara Kencana:Jakarta.

Fuad Rahmany. 2014. Fuad Rahmany Dua Tahun Mengemis Agar Pegawai Pajak Ditambah. Diakses melalui www.Tribuns.com.

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariate Dengan Program SPSS”.Semarang : Badan Penerbit Undip.

Gumelar, Harry Rachmat. 2011. “Analisis Hotspot Berbasis Mikrotik”. Jurnal. Jakarta: Universitas Pendidikan Indonesia.

Hair, J.F, et al. 1995. Multivariete Data Analysis with Reading 4th Edition. New jersey: Prentice-Hall

Hariyanto, Bambang. 2012. Esensi - Esensi Bahasa Pemrograman Java: Revisi Keempat. Bandung: Informatika

Hardiansyah.2011.Kualitas Pelayanan Publik : Konsep, Dimensi, indikator dan Implementasi.Gava Media :Yogyakarta.

Herry Susanto. 2012. Membangun Kesadaran Dan Kepedulian Sukarela Wajib Pajak, diakses tanggal 07 desember 2013 di www.pajak.go.id

Hamed Gheysari, Amran Rasl, Parastoo Roghanian, Hamid Jebur. 2012. The Role of Information Technology Infrastructure Capability (ITIC) in Management. IJFPSS, Vol 2, No.2, pp. 36-40. ISSN : 2231-9484.

Husein Umar. 2002. “Riset Pemasaran dan Perilaku Konsumen”. Cetakan kedua. Gramedia. Pustaka Utama, Jakarta.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada

Iwan Djuardi. 2015. Mengembangkan dan menyempurnakan pelayanan teknologi informasi yang diberikan Dirjen pajak. Di akses di Insidetax edisi 27 januari 2015 .

Ita Salsalina Lingga. 2013. Jurnal Akuntansi, Vol. 5 No. 1 Mei 2013, hal. 50-60, ISSN: 2085-8698

Jonathan Sarwono, 2007. Analisis Jalur untuk Riset Bisnis dengan SPSS, Penerbit Andi Yogyakarta.

Komarudin.2014.Reformasi Birokrasi dan Pelayanan Publik.GENESINDO:Jakarta.

Liberti Pandiangan. 2008. Modernisasi dan Reformasi Pelayanan Perpajakan. PT.Gramedia: Jakarta.

M.suyanto.2005. Pengantar Teknologi Informasi untuk bisnis.Andi.Yogyakarta.

Manroe, delis. 2009. Reformasi Administrasi perpajakan. http://delis-manroe.blogspot.com

(diakses 3 April 2014).

Mardiasmo.2011.Perpajakan Edisi Revisi.Andi:Yogyakarta.

Mulyadi, (1996), Balanced Scorecard : Alat Manajemen Kontemporer untuk Pelipatgandaan Kinerja Keuangan Perusahaan, Salemba Empat, Jakarta.

Mirawati sudjono. 2014. Reformasi Administrasi perpajakan. http://www.bps.go.id/.

Miller,F.(2008).Finding Aid for the Records of the Society For Social Responsibility In science. Napitupulu,Paimin.2007.Pelayanan Publik dan Customer Statisfication.Bandung:Alumni.

O‟Brien, R.D. (1996). Fats and Oils: Formulating and Processing for Applications. New York: Technomic. Hal. 7-30.

Rysaka, Nita.2008.Penerpan Sistem Elektronik Dalam Pelayanan Perpajakan : Studi pada kantor pelayanan pajak pratama Malang (Utara).Malang.

Pandiangan, Liberti.2008.Modernisasi dan Reformasi Pelayanan Perpajakan Berdasarkan undang-undang Terbaru.PT. Elex Media Komputindo:Jakarta.

Pasolong, Harbani.2008.Kepemimpinan Birokrasi.Bandung:Alfabeta.

Prof.Dr. Lijan Poltak sinambela. 2006. Reformasi Pelayanan Publik: Teori, Kebijakan, Dan Implementasi.Bumi Aksara:Jakarta.

Prof.Dr. Lijan Poltak sinambela. 2008. Reformasi Pelayanan Publik: Teori, Kebijakan, Dan Implementasi.Bumi Aksara:Jakarta.

Prof.Dr. Lijan Poltak sinambela. 2010. Reformasi Pelayanan Publik: Teori, Kebijakan, Dan Implementasi.Bumi Aksara:Jakarta.

Ratminto. Dan Winarsih, Atik Septi.2010.Manajement Pelayanan.Yogyakarta:PUSTAKA PELAJAR.

Rangkuti, Freddy (2002). Measuring Customer Satisfaction Teknik Mengukur dan Strategi Meningkatkan Kepuasan Pelanggan dan Analisis Kasus PLN-JP. PT. Gramedia Pustaka Utama, Jakarta

Rizmy Otlani Novastria. 2013. http://www.pajak.go.id/content/article/

Rizmy Otlani Novastria. 2014. Gebrakan Masif e-SPT Masa PPh Pasal 21.

Setiawan, Guntur. 2004. Implementasi Dalam Birokrasi Pembangunan.Bandung : Remaja Rosdakarya Offiset.

Seesar, Yolivia Astrianiez. 2010. Perbandingan Implementasi Insourcing, Cosourcing, dan OutSourcing Dalam Pengembangan Sistem Informasi. Error! Hyperlink reference not valid.. 4/3/2011

Siti Kurnia Rahayu.2010.PERPAJAKAN INDONESIA : Konsep dan Aspek Formal,Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati.2010.PERPAJAKAN INDONESIA : Teori dan Teknik Perhitungan : Graha Ilmu.

Sri Rahayu & Ita Salsalina Lingga. 2009. Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi Vol. 1 No. 2 November 2009:119-138.

Surjadi.2009.Pengembangan Kinerja Pelayanan Publik.Bandung.PT Rafika ADITAMA. Sutarman. 2009. Pengantar Teknologi Informasi. Yogyakarta : Bumi Aksara

Sugiyono.2010.Metode Penelitian Kuantitatif Kualitatif dan R& D, Alfabeta : Bandung. Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D. Bandung: Alfabeta. Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Information Systems. 1994

Turban, Rainer and potter.2006. Pengantar Teknologi Informasi.Salemba Infotek.Jakarta. Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

Usman, Nurdin.2002. Konteks Implementasi Berbasis Kurikulum.Jakarta:PT.Raja Grafindo Persada.

UU 17/2007 tentang RPJPN 2005-2025, Perpres 5/2010 tentang RPJMN 2020-2014, Perpres 29/2010 tentang RKP 2011, Perpres Nomor 81 Tahun 2010 tentang Grand Design

Reformasi Birokrasi (GDRB) 2010-2025 dan Permenpanrb Nomor 20 Tahun 2010 tentang Road Map Reformasi Birokrasi (RMRB).

Perdana, G. O. (2009). Peran Teknologi Informasi didalam Perusahaan. Surakarta: Universitas Sebelas Maret.

Wahyuni.2008.Eksporasi Keselarasan Strategi Teknologi Informasi dan Strategi Bisnis di BUMN.Yogyakarta.

William, B. K& Sawyer (2010). Using Information Technology ; A Practical Introduction to Company & Communication 9 th edition . McGraw-Hill.

Reksoadmojo, Wahyuni.2014.Implementasi Keselarasan Strategik dan Presepsi Para Pengambil Kebijakan.Jurnal Penelitian Teknik Elektro dan Teknologi Informasi. Vol. 1 No. 1, April 2014.

Yuda Julius Chatama. 2013. The impact of ICT on Taxation: the case of Large Taxpayer Department of Tanzania Revenue Authority. Developing Country Studies Vol.3, No.2, 2013. ISSN 2225-0565.

http://ortax.go.id/

http://Jogjakota.go.id/

Lampiran

Lampiran Lampiran Output SPSS Dan Output PLS

Diagram Jalur

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pajak

2.1.1.1 Pengertian Pajak

Pengertian pajak menurut P.J.A. Adriani dalam Siti Kurnia Rahayu

(2010:22) pengertian pajak adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Sedangkan menurut Prof. Dr. H. Rochmat Soemitro S.H (1991) dalam

Dasar-dasar Hukum Pajak dan Pajak Pendapatan yang dikutip oleh Siti Kurnia

Rahayu (2010:22 ) menjelaskan bahwa:

“Pajak adalah iuran rakyat kepada kas negara peralihan kekayaan dari

sektor partikulir ke sektor pemerintah berdasarkan undang - undang dapat dipaksakan dengan tiada mendapat jasa timbal tagen prestasi, yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran

umum”.

2.1.1.2 Surat Pemberitahuan (SPT)

Pengertian Surat Pemberitahuan (SPT) menurut Siti Kurnia Rahayu

(2010;171) adalah sebagai berikut:

“Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja

sama antara wajib pajak dan administrasi pajak, yang memuat data-data yang diperlukan untuk menetapkan secara tepat jumlah pajak yang

2.1.1.3 Pengertian Elektronik Surat Pemberitahuan (e-SPT)

Dalam mewujudkan sistem administrasi perpajakan modern, pemerintah

menyediakan aplikasi yang dapat digunakan oleh wajib pajak untuk melakukan

pengisian dan pelaporan SPT secara cepat, tepat dan akurat.

Menurut Liberti Pandiangan (2008:35) yang dimaksud dengan e-SPT

adalah penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau

dengan menggunakan media komputer, sedangkan pengertian e-SPT menurut DJP

adalah Surat Pemberitahuan beserta lampiran-lampirannya dalam bentuk digital

dan dilaporkan secara elektronik atau dengan menggunakan media komputer yang

digunakan untuk membantu wajib pajak dalam melaporkan perhitungan dan

pembayaran pajak yang terutang sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

Menurut Siti Kurnia Rahayu (2010;132) pengertian e-SPT adalah sebagai

berikut :

“e-SPT adalah penyampaian SPT dalam bentuk digital ke KPP secara

elektronik atau dengan menggunakan media computer. Yang dapat diaplikasikan adalah laporan :

a. SPT Masa PPh (e-SPT PPh) b. SPT Tahunan PPh, (e-SPT PPh) c. SPT Masa PPN (e-SPTPPN)”.

2.1.1.4 Tujuan diterapkannya e-SPT

Tujuan diterapkannya e-SPT diantaranya adalah:

1. Penerapan sistem administrasi modern perpajakan pada Kantor Pelayanan

Pajak (KPP) dapat diukur dan dipantau, mengingat pada sistem tradisional

13

2. Penerapan sistem administrasi modern perpajakan yang meliputi penerapan

e-SPT terhadap efisiensi pengisian SPT menurut wajib pajak dapat ditelaah

dan dikaji untuk pencapaian tujuan bersama.

3. Sebagai informasi dan bahan evaluasi dan penerapan sistem administrasi

modern perpajakan sehingga dapat mendorong digilirkannya reformasi

administrasi perpajakan jangka menengah oleh DJP yang menjadi prioritas

dalam reformasi perpajakan terutama dalam melanjutkan penerapan sistem

administrasi modern perpajakan pada kantor-kantor pajak lainnya di seluruh

Indonesia.

4. Sebagai informasi yang perlu diperhatikan bagi DJP dalam memahami

aspek-aspek yang berpengaruh terhadap kepatuhan wajib pajak sehingga merupakan

salah satu tujuan dari modernisasi perpajakan melalui penerapan sistem

administrasi modern perpajakan.

5. Sebagai informasi yang bermanfaat bagi masyarakat perpajakan di Indonesia.

6. Sebagai informasi yang bermanfaat bagi masyarakat baik secara umum

maupun secara khusus sehingga dapat mendorong kepercayaan masyarakat

2.1.1.5 Kelebihan e-SPT

Kelebihan e-SPT diantara lain sebagai berikut :

1. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena

lampiran dalam bentuk media CD/flash disk.

2. Data perpajakan terorganisasi dengan baik. Sistem aplikasi e-SPT

mengorganisasikan data perpajakan perusahaan dengan baik dan

sistematis.

3. Penghitungan dilakukan secara cepat dan tepat karena menggunakan

sistem komputer.

4. Kemudahan dalam penghitungan dan pembuatan Laporan Pajak.

5. Data yang disampaikan WP selalu lengkap, karena penomoran formulir

dengan menggunakan sistem komputer.

6. Menghindari pemborosan penggunaan kertas serta berkurangnya

pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber

daya yang cukup banyak

2.1.2 Teknologi Informasi

2.1.2.1 Pengertian Teknologi Informasi

Teknologi Informasi (TI) dilihat dari kata penyusunnya adalah teknologi

dan informasi. Kata teknologi bermakna pengembangan dan penerapan berbagai

peralatan atau sistem untuk menyelesaikan persoalan-persoalan yang dihadapi

15

dengan istilah tata cara. Menurut Azmi, Yan (2009: 2) informasi adalah data yang

diproses kedalam bentuk yang lebih berarti bagi penerima dan berguna dalam

pengambilan keputusan, sekarang atau untuk masa yang akan datang. Untuk lebih

jelasnya berikut ini penulis kemukakan beberapa defenisi mengenai teknologi

informasi.

Menurut McKeown yang dikutip oleh Suyanto (2005: 3) teknologi

informasi merujuk pada seluruh bentuk teknologi yang digunakan untuk

menciptakan, menyimpan, mengubah dan menggunakan informasi dalam segala

bentuknya.

Pendapat yang sama juga dikemukakan oleh Williams dan saywer yang

dikutip oleh Seesar (2010: 6) bahwa teknologi informasi merupakan sebuah

bentuk umum yang menggambarkan setiap teknologi yang membantu

menghasilkan, memanipulasi, menyimpan, mengkomunikasikan dan atau

menyampaikan informasi.

2.1.2.2 Tujuan dan Fungsi Teknologi informasi

Teknologi informasi dewasa ini menjadi hal yang sangat penting karena

sudah banyak organisasi yang menerapkan teknologi informasi untuk mendukung

kegiatan organisasi. Penerapan teknologi informasi pada tiap perusahaan atau

organisasi tentunya memiliki tujuan yang berbeda karena penerapan TI pada suatu

organisasi adalah untuk mendukung kepentingan usahanya. Adapun yang menjadi

tujuan dari adanya teknologi informasi menurut Sutarman (2009: 17) untuk

memecahkan masalah, membuka kreativitas, dan meningkatkan efektivitas dan

Sedangkan Fungsi Teknologi Informasi menurut Sutarman (2009: 18) ada

enam fungsi, yaitu :

1. Menangkap (Capture) 2. Mengolah (Processing)

Mengkompilasikan catatan rinci dari aktivitas, misalnya menerima input dari keyboard, scanner, mic dan sebagainya. Mengolah/memproses data masukan yang diterima untuk menjadiinformasi. pengolahan/pemrosesan data dapat berupa konversi (pengubahan data kebentuk lain), analisis (analisis kondisi), perhitungan (kalkulasi), sintesis (penggabungan) segala bentuk data dan informasi.

a. Data processing, memproses dan mengolah data menjadi suatu informasi.

b. Information processing, suatu aktivitas computer yang

memproses dan mengolah suatu tipe/bentuk dari informasi dan mengubahnya menjadi tipe/bentuk yang lain dari informasi.

c. Multimedia system, suatu system komputer yang dapat

memproses berbagai tipe/bentuk dari informasi secara bersamaan (simultan).

3. Menghasilkan (Generating)

Menghasilkan atau mengorganisasikan informasi ke dalam bentuk yang berguna. Misalnya : laporan, tabel, grafik dan sebagainya.

4. Menyimpan (Storage)

Merekam atau menyimpan dan informasi dalam suatu media yang dapat digunakan untuk keperluan lainnya. Misalnya disimpan ke harddisk, tape,

disket, compact disc (CD) dan sebagainya.

5. Mencari kembali (Retrieval)

Menelusuri, mendapatkankembali informasi atau menyalin (copy) data dan informasi yang sudah tersimpan, misalnya mencari supplier yang sudah lunas dan sebagainya.

6. Transmisi (Transmission)

Mengirimkan data dan informasi dari suatu lokasi ke lokasi lain melalui jaringan computer. Misalnya mengirimkan data penjualan dari user A ke

17

2.1.2.3 Komponen Teknologi Informasi

Komponen teknologi informasi merupakan sub sistem yang terbentuk

sehubungan dengan penggunaan teknologi informasi. Menurut Seesar (2010: 6)

teknologi informasi terdiri dari 3 (tiga) komponen utama yang terdiri dari :

1. Perangkat keras (hardware)

Merupakan perangkat fisik yang membangun sebuah teknologi informasi. Contohnya : monitor, keyboard, mouse, printer, harddisk, memori, mikroprosesor, CD-ROM, kabel jaringan, antenna telekomunikasi, CPU, dan peralatan I/O.

2. Perangkat lunak (software)

Merupakan program yang dibuat untuk keprluan khusus yang tersusun atas program yang menentukan apa yang harus dilakukan oleh komputer. Perangkat lunak dapat dibagi menjadi tiga, yaitu :

a. Perangkat lunak sistem, merupakan perangkat lunak yang dibuat khusus untuk dapat mengontrol semua perangkat keras, sehingga semua perangkat keras teknologi informasi dapat bekerja dengan kompak sebagai sebuah sistem yang utuh.

b. Perangkat lunak bahasa pemrograman, merupakan perangkat lunak yang dapat digunakan untuk membuat program aplikasi maupun perangkat lunak sistem.

c. Perangkat lunak aplikasi, merupakan program jadi siap pakai yang dibuat untuk keperluan khusus.

3. Manusia ( brainware )

Merupakan personel-personel yang terlibat langsung dalam pemakaian komputer.

2.1.2.4 Peranan Teknologi Informasi

Peran teknologi informasi bagi suatu perusahaan dapat dilihat dengan

menggunakan kategori yang diperkenalkan oleh G.R. Terry yang dikutip oleh

Perdana (2009: 3), ada 5 peranan mendasar teknologi informasi di suatu

perusahaan, yaitu:

2. Fungsi Monitoring and Control mengandung arti bahwa keberadaan teknologi informasi akan menjadi bagian yang tidak terpisahkan dengan aktivitas di level manajerial embedded di dalam setiap fungsi manajer, sehingga struktur organisasi unit terkait dengannya harus dapat memiliki span of control atau peer relationship yang memungkinkan terjadinya interaksi efektif dengan para manajer di perusahaan terkait.

3. Fungsi Planning and Decision mengangkat teknologi informasi ke tataran peran yang lebih strategis lagi karena keberadaannya sebagai

enabler dari rencana bisnis perusahaan dan merupakan sebuah

knowledge generator bagi para pimpinan perusahaan yang dihadapkan

pada realitas untuk mengambil sejumlah keputusan penting sehariharinya. Tidak jarang perusahaan yang pada akhirnya memilih menempatkan unit teknologi informasi sebagai bagian dari fungsi perencanaan dan/atau pengembangan korporat karena fungsi strategis tersebut di atas.

4. Fungsi Communication secara prinsip termasuk ke dalam firm infrastructure dalam era organisasi moderen dimana teknologi informasi ditempatkan posisinya sebagai sarana atau media individu perusahaan dalam berkomunikasi, berkolaborasi, berkooperasi, dan berinteraksi.

5. Fungsi Interorganisational merupakan sebuah peranan yang cukup unik karena dipicu oleh semangat globalisasi yang memaksa perusahaan untuk melakukan kolaborasi atau menjalin kemitraan dengan sejumlah perusahaan lain. Konsep kemitraan strategis atau partnerships berbasis teknologi informasi seperti pada implementasi Supply Chain Management atau Enterprise Resource Planning membuat perusahaan melakukan sejumlah terobosan penting dalam mendesain struktur organisasi unit teknologi informasinya. Bahkan tidak jarang ditemuin perusahaan yang cenderung melakukan kegiatan pengalihdayaan atau outsourcing sejumlah proses bisnis terkait dengan manajemen teknologi informasinya ke pihak lain demi kelancaran bisnisnya

2.1.3 Sistem Administrasi Perpajakan Modern

Administrasi perpajakan berperan penting dalam sistem perpajakan disuatu

negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan

dalam menghasilkan penerimaan pajak yang optimal karena administrasi

perpajakannya mampu dengan efektif melaksanakan sistem perpajakan disuatu

19

Menurut Forest dan Sheffrin dalam Siti Kurnia (2010:140) menyatakan

bahwa :

“Kepatuhan wajib pajak dipengaruhi oleh beberapa factor yaitu kondisi

sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan , pemeriksaan pajak dan tarif pajak. Selain itu sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap kepatuhan

wajib pajak”.

Sistem administrasi pajak modern menurut Liberti Pandiangan (2008 )

dalam jurnal Sri Rahayu dan Ita Salsalina (2009) adalah:

1. Maksimalisasi penerimaan pajak;

2. Kualitas pelayanan yang mendukung kepatuhan wajib pajak;

3. Memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi,

4. Menjaga rasa keadilan dan persamaan perlakuan dalam proses pemungutan pajak;

5. Pegawai Pajak dianggap sebagai karyawan yang bermotivasi tinggi, kompeten, dan profesional,

6. Peningkatan produktivitas yang berkesinambungan;

7. Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi yang diperlukan; dan

8. Optimalisasi pencegahan penggelapan pajak.

Sistem modernisasi administrasi perpajakan menurut Liberti Pandiangan

(2007:7) menyatakan bahwa:

“Sistem modernisasi administrasi perpajakan adalah restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajemen SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber daya yang ada di

Indonesia”.

Menurut Siti Kurnia (2010:109) menyatakan bahwa :

“Modernisasi Administrasi Pajak merupakan bagian dari reformasi

2.1.4 Fleksibilitas Infrastruktur Teknologi Informasi

2.1.4.1Definisi Infrastruktur Teknologi informasi

Menurut Douglas,E.Tunner (2005) Infrastruktur teknologi informasi

adalah sebagai berikut :

“Infrastruktur teknologi informasi didefinisikan sebagai sumber daya teknologi bersama yang menyediakan flatform untuk aplikasi sistem informasi perusahaan yang terperinci. Infrastruktur teknologi informasi meliputi investasi dalam perangkat keras, perangkat lunak, dan layanan”.

Sedangkan menurut Menurut Turban, rainer, dan potter (2006)

Infrastruktur teknologi informasi pada sebuah organisasi terdiri dari sebuah

perangkat fisik IT component, IT service, dan IT management yang mendukung

keseluruhan organisasi.

2.1.4.1 Definisi Fleksibilitas Infrastruktur Teknologi informasi

Menurut Byrd & Turner (2000) Fleksibilitas infrastruktur TI adalah

sebagai berikut :

“Kesiagaan dan kemampuan Infrastruktur TI untuk dengan mudah menyebarkan atau mendukung Infrastruktur TI yang tersedia dengan berbagai variasi perangkat keras, perangkat lunak, teknologi komunikasi, data, aplikasi penting, ketrampilan, dan kompetensi maupun komitmen berkaitan dengan berbagai komponen teknikal-fisikal maupun komponen

personel”.

2.1.4.2Indikator Fleksibilitas Infrastruktur Teknologi informasi

Indikator fleksibilitas infrastruktur teknologi informasi dalam penelitian

ini menggunakan dasar pemikiran dari Byrd & Turner (2000) adalah sebagai

21

“Menurut Byrd & Turner (2000) Fleksibilitas infrastruktur Teknologi Informasi

memiliki empat komponen, yaitu compatibility, modurality, connectivity, dan

ersonel IT”.

Penjelasan tentang keempat komponen tersebut adalah sebagai berikut :

1. Compatibility,

Compatibility adalah kemampuan untuk berbagi informasi dalam bentuk

apapun melalui komponen teknologi. Pada titik terbawah, hanya dapat berbagi

pesan teks dan pada titik tertinggi dapat berbagi dokumen, proses, layanan,

video, gambar, teks, audio dan kombinasi-kombinasinya dan dapat digunakan

pada berbagai system.

2. Connectivity,

Connectivity adalah kemampuan komponen teknologi untuk terhubung

dengan komponen-komponen lain didalam dan diluar lingkungan perusahaan.

3. Modularity,

Modularity adalah kemampuan untuk menambahkan, merubah dan

menghilangkan perangkat lunak, perangkat keras atau komponen data apapun

pada infrastruktur.

4. Personnel IT yang harus senantiasa sejalan dengan strategi bisnis perusahaan.

Dari keempat komponenen tersebut, maka penulis menjadikan

compatibility, modurality, connectivity, dan personel IT sebagai indikator

2.1.5 Definisi Pelayanan Publik

Pengertian umum pelayanan publik menurut Keputusan Menteri

Pendayagunaan Aparatur Negara Nomor: 63/M.PAN/7/2003 yang dikutip

Komarudin (2014:9), definisi pelayanan publik adalah sebagai berikut :

“Pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan oleh

penyelenggara segala pelayanan yang dilaksanakan oleh pelayanan publik sebagai upaya pemenuhan kebutuhan penerima pelayanan maupun pelaksanaan ketentuan perundang-undangan”.

Sedangkan definisi pelayanan publik menurut Sinambela (2010:5) adalah sebagai

berikut :

“Pelayanan publik adalah pemenuhan keinginan dan kebutuhan masyarakat

oleh penyelenggara pemerintah dengan serangkaian aktivitas yang dilakukan oleh birokrasi publik untuk memenuhi kebutuhan masyarakat. Negara didirikan oleh publik (masyarakat) tentu saja dengan tujuan agar dapat

meningkatkan kesejahteraan masyarakat”.

2.1.5.1Indikator Pelayanan Publik

Pelayanan publik dalam penelitian ini menggunakan dasar pemikiran Surjadi

(2009:12) yang menyatakan pelayanan publik yang baik dapat dilihat dengan

memperhatikan beberapa hal, yaitu :

1. Kepastian hukum

Dimaksudkan adanya peraturan perundang-undangan yang menjamin

terselenggaranya pelayanan public sesuai dengan kebutuhan dan rasa keadilan

masyarakat.

23

Dimaksudkan bahwa setiap penerima pelayanan dapat dengan mudah

mengakses dan memperoleh informasi mengenai pelayanan yang diinginkan.

3. Partisipatif

Dimaksudkan untuk mendorong peranserta masyarakat dalam

penyelenggaraan pelayanan publik dengan memperhatikan aspirasi, kebutuhan

dan harapan masyarakat.

4. Akuntanbilitas

Dimaksudkan bahwa proses penyelenggaraan pelayanan publik harus dapat

dipertanggungjawabkan sesuai dengan ketentuan perundang-undangan.

5. Kepentingan umum

Dimaksudkan bahwa dalam pemberian pelayanan publik tidak boleh

mengutamakan kepentingan pribadi dan/atau golongan.

6. Profesionalisme

Dimaksudkan bahwa aparat penyelenggaraan pelayanan harus memiliki

kompetensi yang sesuai dengan tugasnya.

7. Kesamaan hak

Dimaksudkan bahwa dalam pemberian pelayanan public tidak diskriminatif

dalam arti tidak membedakan suku, ras, agama, golongan, gender, dan status

ekonomi.

8. Keseimbangan hak dan kewajiban

Dimaksudkan bahwa pemenuhan hak harus sebanding dengan kewajiban yang

Dari beberapa hal tersebut, maka penulis menjadikan kepastian hukum,

keterbukaan, partisipatif, kuntanbilitas, kepentingan umum, profesionalisme,

kesamaan hak, dan keseimbangan hak dan kewajiban sebagai indikator dalam

penelitian ini.

2.1.6 Implementasi Aplikasi E-SPT

2.1.6.1Definisi Implementasi Aplikasi E-SPT

Menurut Liberti Pandiangan (2008:35) yang dimaksud dengan e-SPT

adalah :

“penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media komputer, sedangkan pengertian e-SPT menurut DJP adalah Surat Pemberitahuan beserta lampiran-lampirannya dalam bentuk digital dan dilaporkan secara elektronik atau dengan menggunakan media komputer yang digunakan untuk membantu wajib pajak dalam melaporkan perhitungan dan pembayaran pajak yang terutang sesuai dengan ketentuan peraturan perundangundangan yang berlaku”.

Menurut Siti Kurnia Rahayu (2010:132) pengertian e-SPT adalah

penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan

menggunakan media computer. Menurut Fidel (2010:57) e-SPT adalah

penyampaian SPT dalam bentuk digital ke KPP secara elektronik atau dengan

menggunakan media komputer.

2.1.6.2Indikator Implementasi Aplikasi (E-STP)

Menurut Liberti Pandianga (2008) keunggulan dari implementasi aplikasi

e-spt, yaitu :

25

2. Perhitungan dilakukan secara cepat dan tepat karena menggunakan sistem

komputer

3. Data yang disampaikan wajib pajak selalu lengkap, tidak adanya formulir

lampiran yang terlewatkan, karena penomoran formulir yang

pre-numbered dengan menggunakan sistem komputer.

4. Penggunaan kertas lebih efesien karena hanya mencetak SPT induk.

5. Wajib Pajak menyampaikannya secara elektronik.

Dari kelima keunggulan tersebut, maka penulis menetapkan kelimanya

sebagai indikator dalam penelitian ini.

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Fleksibilitas infrastruktur teknologi informasi dan

Implementasi aplikasi E-SPT.

M.Suyanto (2005:11) mengemukakan bahwa infrastruktur teknologi

informasi terdiri dari fasilitas-fasilitas, jasa-jasa, dan manajemen yang mendukung

seluruh sumber daya komputerisasi dalam suatu organisasi. Turban, rainer, dan

potter (2006) juga mengemukakan bahwa infrastruktur teknologi informasi pada

sebuah organisasi terdiri dari sebuah perangkat fisik IT component, IT service, dan

IT management yang mendukung keseluruhan organisasi.

Adapun menurut shafwan (2007) mengemukakan bahwa :

connectivity, modularity, and IT personnel yang harus senantiasa sejalan dengan strategi bisnis perusahaan. Keempat komponen tersebut akan memperluas pula berbagai macam aplikasi yang dapat diimplementasikan dalam perusahaan”.

Chung, sock H. (2003) juga mengemukakan bahwa :

“fleksibilitas infrastruktur teknologi informasi (kompatibilitas, konektivitas, modularitas, dan IT personel) dari strategi penyelarasan TI-bisnis dan sejauh mana berbagai aplikasi dilaksanakan dalam suatu organisasi. Pelaksanaan mengacu pada pengalaman organisasi dengan aplikasi tertentu dan sejauh mana aplikasi diimplementasikan dan digunakan di seluruh organisasi. Temuan dari analisis model struktural memberikan bukti bahwa konektivitas, modularitas, dan personil TI membuat, dampak positif yang signifikan terhadap keselarasan strategis dan bahwa keempat komponen menghasilkan, dampak positif yang signifikan pada implementasi aplikasi”.

Wahyuni (2008) dalam penelitiannya mengatakan bahwa :

“Penelitian ini berusaha menjawab pertanyaan, bagaimana perusahaan mewujudkan Keselarasan. Dengan meyakini bahwa fleksibilitas Infrastruktur TI merupakan faktor dominan dalam keberhasilan mewujudkan Keselarasan, maka penelitian akan fokus pada eksplorasi karakteristik fleksibilitas Infrastruktur TI. Dengan dipandu oleh empat proposisi, dilakukan survei yang hasilnya membawa pada indikasi bahwa perusahaan memberikan perhatian dan prioritas pada sejumlah karakteristik fleksibilitas tertentu. Diantara semua karakteristik yang menjadi pokok perhatian, terdapat empat faktor yang paling dominan atau faktor yang potensial terhadap fleksibilitas Infrastruktur TI, yaitu konektivitas, kompatibilitas, modularitas, dan ketrampilan staff”.

Hasil penelitian Wahyuni rekso admojo (2014) menyatakan bahwa :

27

2.2.2 Keterkaitan Pelayanan publik dan Implementasi aplikasi E-SPT

Hardiansyah (2011:11) Mengemukakan bahwa pelayanan publik diartikan

sebagai pemberian pelayanan (melayani) keperluan orang atau masyarakat yang

mempunyai kepentingan pada organisasi itu sesuai dengan aturan pokok dan tata

cara yang telah ditetapkan. Menurut UU 25/2009 tentang Pelayanan Publik

menegaskan bahwa pelayanan publik adalah kegiatan atau rangkaian kegiatan

dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan

perundang-undangan bagi setiap warga Negara dan penduduk atas barang, jasa,

dan/atau pelayanan administrative yang disediakan oleh penyelenggara pelayanan

publik.

Akademi takeoka (2009) juga mengemukakan bahwa :

“Dampak perubahan dari e-government dengan mengeksplorasi hubungan antara reformasi pelayanan publik melalui kinerja pemerintah e-government dan aktual menggunakan studi kasus "Pajak e-" prakarsa yang diluncurkan pada tahun 2004 oleh Badan Pajak Nasional Jepang. Studi ini menyimpulkan bahwa "e-tax" memiliki dua dampak perubahan besar pada kinerja instansi pemerintah. NTA melalui "e-tax" mengurangi biaya administrasi pajak secara internal dan mengurangi biaya kepatuhan hukum pajak dengan memberikan pelayanan”.

Nita Rysaka (2008) mengemukakan bahwa :

“Pelayanan publik adalah suatu bentuk jasa pelayanan pada prinsipnya menjadi tanggung jawab dan dilaksanakan oleh Instansi pemerintah yang dapat mempermudah. Sistem elektronik yang berbasis teknologi informasi inilah yang dapat di manfaatkan dalam pelayanan. Sistem elektronik juga diterapkan oleh Direktorat Jenderal Pajak untuk pewajib pajak dalam melakukan pelaksanaan perpajakan. Sistem elektronik perpajakan ini terdiri dari e-Registration, e-SPT, e-Filing dan e-Billing. Dengan adanya sistem elektronik pelayanan perpajakan diharapkan wajib pajak dapat menghitung dan melaporkan pajaknya sendiri “.

“Pelaporan pajak terutang melalui SPT manual dinilai masih memiliki kelemahan khususnya bagi wajib pajak yang melakukan transaksi cukup besar harus melampirkan dokumen (hardcopy) dalam jumlah cukup besar kepada Kantor Pelayanan Pajak (KPP), sementara proses perekaman data memakan waktu cukup lama sehingga pelaporan SPT menjadi tertunda dan terlambat serta menyebabkan sanksi denda. Selain itu dapat terjadi kesalahan (human error) dalam proses ulang perekaman data secara manual oleh fiskus. Agar target penerimaan pajak tercapai harus didukung oleh fasilitas-fasilitas pajak dan kepatuhan pajak dalam membayar kewajibannnya. Salah satunya adalah e-SPT yang merupakan aplikasi

(software) yang dibuat oleh DJP untuk digunakan oleh WP untuk

kemudahan dalam penyampaian SPT. Penggunaan e-SPT dimaksudkan agar semua proses kerja dan pelayanan perpajakan berjalan dengan baik,lancar,akurat serta mempermudah WP dalam melaksanakan kewajiban perpajakannya sehingga kepatuhan pajak diharapkan akan meningkat”.

Berdasarkan uraian diatas, berikut penulis sajikan paradigma penelitian dalam

gambar 2.1 :

1. Douglas,E.Tunner 2005

2. Byrd & Turner 2000

1. M.Suyanto 2005:11

2. Turban, rainer, dan potter 2006

3. Chung, Sock H.; Rainer Jr., R. Kelly; Lewis, Bruce R, 2003

4. Wahyuni Reksoatmodjo,2014

2. Akemi Takeoka Chatfield University of Wollongong, New South Wales, 2009.

29

Gambar diatas dapat diartikan bahwa Fleksibilitas infrastruktur teknologi

informasi dan pelayanan publik berpengaruh terhadap implementasi aplikasi

E-SPT.

2.3 Hipotesis

Menurut Sugiyono (2010: 93)hipotesis adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

Berdasarkan latar belakang, rumusan masalah dan teori yang

dikembangkan penulis dapat ditarik hipotesis sebagai berikut.

H1: Fleksibilitas infrastruktur teknologi informasi berpengaruh terhadap

implementasi aplikasi E-SPT.

100

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan fenomena pada latar belakang, kerangka pemikiran, hipotesis

penelitian, dan hasil analisis penelitian, serta pembahasan mengenai pengaruh

fleksibilitas infrastruktur teknologi informasi dan pelayanan publik terhadap

implementasi aplikasi e-SPT, maka peneliti dapat mengambil kesimpulan sebagai

berikut:

1) Fleksibilitas infrastruktur teknologi informasi berpengaruh terhadap

implementasi aplikasi e-SPT. Artinya dengan infrastruktur teknologi

informasi yang fleksibel dapat memperluas berbagai macam aplikasi

perpajakan yang sudah diimplementasikan. Terkait masalah yang terjadi di

dalam fenomena, minimnya bantuan teknologi informasi (IT), padahal IT

sangat mendukung kinerja Dirjen Pajak dan Hambatan yang paling besar bagi

pengembangan IT di Indonesia adalah masalah pengadaan. Oleh karenanya

untuk memperluas implementasi aplikasi perpajakan maka infrastruktur

teknologi informasi harus diperhatikan dan diperbaiki terutama pada

Modularity (kemampuan untuk menambahkan infrastruktur teknologi

informasi)nya.

2) Pelayanan publik berpengaruh terhadap implementasi aplikasi e-SPT. Artinya

dengan pelayanan publik yang baik dapat membantu kelancaran

implementasi aplikasi pajak seperti contohnya dalam implementasi e-SPT.

101

penyebab rasio pajak yang rendah di Indonesia adalah jangkauan kantor

pelayanan pajak (KPP) dan petugas pajak (account repsentative) yang sangat

kecil dan Jumlah KPP lebih sedikit dibanding jumlah kabupaten di seluruh

Indonesia sehingga ada dua kabupaten yang dilayani satu KPP, ini

menyebabkan petugas pajak kewalahan melayani masyarakat dan dijadikan

alasan oleh masyarakat untuk tidak membayar pajak. Oleh karenanya untuk

membantu mensosialisasikan pelayanan masyarakat dengan kemudahan

menyampaikan surat pemberitahuan (SPT) melalui elektronik dengan

harapan mampu meningkatkan jumlah wajib pajak diperlukan pelayanan

publik yang baik berupa penambahan pegawai pajak agar pelayanan terhadap

masyarakat dapat terwujud dengan baik karena pelayanan publik dinilai

penting dalam memperlancar DJP juga dalam mensosialisasi pelayanan

masyarakat dengan kemudahan menyampaikan surat pemberitahuan (SPT)

melalui elektronik atau e-filling dengan harapan mampu meningkatkan

jumlah wajib pajak sehingga tidak ada alasan bagi wajib pajak tidak

melaporkan pajaknya.

5.2 Saran

5.2.1 Saran Praktis

Peneliti telah memeberikan kesimpulan dari hasil penelitian tentang

pengaruh fleksibilitas infrastruktur teknologi informasi dan pelayanan publik

terhadap implementasi aplikasi e-SPT di KPP Madya Bandung, maka peneliti

1) Pada fleksibilitas infrastruktur teknologi informasi maka yang harus diberikan

focus perhatian adalah pada indikator Modurality, dimana seharusnya

infrastruktur teknologi informasi memiliki kemampuan untuk menambahkan

infrastruktur IT untuk menunjang implementasi aplikasi. Untuk menghindari

permasalahan seperti ini, pemerintah seharusnya dapat lebih memperhatikan

dan memperbaiki peraturan mengenai pengadaan IT untuk keperluan

perpajakan dengan ditambahkannya lagi komponen infrastruktur teknologi

informasi seperti penambahan variasi perangkat keras, perangkat lunak, dan

semua yang berkaitan dengan komponen teknikal-fisikal maupun personel IT

nya karena sangat berpengaruh terhadap implementasi aplikasi e-SPT agar

implementasi aplikasi IT yang ada dapat dilaksanakan dengan baik dan ditjen

pajak bisa selalu menyesuaikan diri sesuai dengan perkembangan IT yang

dinamis.

2) Pada pemberian pelayanan publik. Pelayanan publik yang sudah baik

dipertahankan sedangkan untuk kekurangannya segera dicari solusi

terbaiknya untuk membantu mensosialisasikan pelayanan masyarakat dengan

kemudahan menyampaikan surat pemberitahuan (SPT) melalui elektronik

dengan harapan mampu meningkatkan jumlah wajib pajak diperlukan

pelayanan publik yang baik berupa penambahan pegawai pajak.

5.2.2 Saran Akademis

Disarankan kepada peneliti selanjutnya untuk melakukan penelitian

dengan topik yang sama, dengan menambahkan indikator yang tidak digunakan

103

pengaruh fleksibilitas infrastruktur teknologi informasi terhadap implementasi

aplikasi e-SPT dan pengaruh pelayanan publik terhadap implementasi aplikasi

e-SPT. Peneliti selanjutnya dapat menggunakan metode penelitian yang sama yaitu

SEM PLS, tetapi dengan unit analisis, populasi, dan sampel yang digunakan

berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan

konsep yang telah dibangun sebelumnya baik oleh peneliti maupun

THE INFLUENCE OF THE FLEXIBILITY OF

INFORMATION TECHNOLOGY INFRASTRUCTURE AND

PUBLIC SERVICES FOR THE IMPLEMENTATION

APPLICATION OF E-SPT

(Survey at the tax office associate duo)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

oleh :

MIRA KARTIKA

21111086

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

x

2.1.2.2 Tujuan dan fungsi Teknologi Informasi .... 15

2.1.2.3 Komponen Teknologi Informasi ... 17

2.1.2.4 Peranan Teknologi Informasi ... 17

2.1.3 Sistem Administrasi Perpajakan Modern ... 18

2.1.4 Fleksibilitas Infrastruktur Teknologi Informasi ... 20

2.1.4.1 Definisi Fleksibilitas Infrastruktur TI ... 20

2.1.4.2 Indikator Fleksibilitas Infrastruktur TI ... 20

2.1.5 Pelayanan Publik ... 22

3.4.3 Tempat dan Waktu Penelitian... 38

3.5 Metode Pengumpulan Data ... 39

3.6 Metode Pengujian Data ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 60

4.1.1 Profil Responden ... 61

4.1.2 Hasil Pengujian Kualitas Alat Ukur Penelitian ... 63

4.1.3 Hasil Analisis Deskriptif ... 65

xi

4.1.3.2 Pelayanan Publik ... 71

4.1.3.3 Implementasi Aplikasi e-SPT ... 79

4.1.4 Hasil Analisis Verifikatif ... 86

4.1.4.1 Pengujian (Outer Model) ... 89

4.1.4.2 Pengujian (Inner Model) ... 92

4.1.4.3 Pengujian Hipotesis ... 92

4.2 Pembahasan ... 96

BABV KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 101

5.2 Saran ... 102

DAFTAR PUSTAKA ... 104

LAMPIRAN ... 110

104

DAFTAR PUSTAKA

Abdurrahman,Oemi.1995.Dasar-DasarPublicRelations.Bandung:PT.Citra Aditya Bakti.

Ahson, A. Syed., Mohammad Ilyas., 2010 , Cloud Computing and Software Service. CRC Press. Boca Raton. 9. IAnewsletter volume 13 number 2.

Akemi Takeoka Chatfield University of Wollongong, New South Wales, Australia. 2009. Public Service Reform through e-Government: a Case

Study of „e-Tax’ in Japan. Electronic journal of e-government vol.7 issue 2.

Akintoye, I.R, Tashie, G.A. 2013. The Effect of Tax Compliance on Economic Growth and Development in Nigeria, West-Africa. British Journal of Arts and Social Sciences. Vol.11 No.II. ISSN: 2046-9578.

Al Salaimeh, Shafwan. 2007. Information Technologies of The Distributed

Application Design. International journal ”Information Technologies and

knowledge Vol.1.Hal.332-335.

Andreoni, James, B. Erard and Feinstein, J. 1998. Tax Compliance. Journal of Economic Literature.Vol 36. Issue 2, June 1998. page 818-860.

Angela (2010), Christian Hidayat (2011) Zahra Purnama E. Bekti (2012) di Ita Salsalina Lingga. 2013. Jurnal Akuntansi, Vol. 5 No. 1 Mei 2013, hal. 50-60, ISSN: 2085-8698

Asep Hermawan. 2005. Penelitian Bisnis Paradigma Kuantitatif. Jakarta: PT. Grasindo

Azmi, Yan. 2009. Pengertian informasi. http://yanazmi.blogspot.com/2009/04/ pengertian-informasi.html. 3/3/2011

Anwaruddin, Awang. (2004). “Meningkatkan Kualitas Pelayanan Publik Melalui Reformasi Birokrasi,” Jurnal Ilmu Administrasi, Vol 1, No. 1.

Arnold, M., Almedia, J. D. Dan Miller, C. (2000). Administering Apache. McGraw-Hill, New York

105

Banyu Ageng Wahyu Utomo, 2011. Pengaruh Sikap, Kesadaran Wajib Pajak,dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Pamulang Kota

Tangerang Selatan. Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah, Jakarta.

Barker et al. (2002). Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England

Byrd, T.A. and Turner, E.D.(2000). An exploratory analysis of the information technology infrastructure flexibility countruct.Journal of Management Information System, 17(1).167-208.

Brancheau, J.C., Janz, B.D. & Wetherbe, J.C. 1996. Key Issues in Information Systems Management: 1994-95 SIM Delphi Results. MIS Quarterly, 10(2), 225-242.

Chung, Sock H, Rainer Jr., R. Kelly; Lewis, Bruce R. 2003. The impact of information technology infrastructure flexibility on strategic alignment and applications implementation. Communications of AIS Vol. 11, p191.

Davis, Fred D. 1989. Perceived Usefulness, Perceived ease of use of Information Technology. Management Information System Quarterly, 21(3).

Devano, Sony dan Siti Kurnia Rahayu. 2010. Perpajakan: Konsep, Teori, dan Isu.Jakarta: Kencana.

Douglas,E.Turner.2005.Information Technology infrastructure: A Historical Perspective of Fleksibility (Journal Information Technology Management) : Universities Of West Georgia.USA.

Direktorat Jenderal Pajak. 2009. Ketentuan Umum Perpajakan, http://pajak.go.id

Fidel.2010.Cara Mudah dan Praktis Memahami Masalah-Masalah Perpajakan.Mutiara Kencana:Jakarta.

Fuad Rahmany. 2014. Fuad Rahmany Dua Tahun Mengemis Agar Pegawai Pajak Ditambah. Diakses melalui www.Tribuns.com.

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariate Dengan Program

SPSS”.Semarang : Badan Penerbit Undip.

Gumelar, Harry Rachmat. 2011. “Analisis Hotspot Berbasis Mikrotik”. Jurnal.

Jakarta: Universitas Pendidikan Indonesia.

106

Hariyanto, Bambang. 2012. Esensi - Esensi Bahasa Pemrograman Java: Revisi Keempat. Bandung: Informatika

Hardiansyah.2011.Kualitas Pelayanan Publik : Konsep, Dimensi, indikator dan Implementasi.Gava Media :Yogyakarta.

Herry Susanto. 2012. Membangun Kesadaran Dan Kepedulian Sukarela Wajib Pajak, diakses tanggal 07 desember 2013 di www.pajak.go.id

Hamed Gheysari, Amran Rasl, Parastoo Roghanian, Hamid Jebur. 2012. The Role of Information Technology Infrastructure Capability (ITIC) in Management. IJFPSS, Vol 2, No.2, pp. 36-40. ISSN : 2231-9484.

Husein Umar. 2002. “Riset Pemasaran dan Perilaku Konsumen”. Cetakan kedua.

Gramedia. Pustaka Utama, Jakarta.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada

Iwan Djuardi. 2015. Mengembangkan dan menyempurnakan pelayanan teknologi informasi yang diberikan Dirjen pajak. Di akses di Insidetax edisi 27 januari 2015 .

Ita Salsalina Lingga. 2013. Jurnal Akuntansi, Vol. 5 No. 1 Mei 2013, hal. 50-60, ISSN: 2085-8698

Jonathan Sarwono, 2007. Analisis Jalur untuk Riset Bisnis dengan SPSS, Penerbit Andi Yogyakarta.

Komarudin.2014.Reformasi Birokrasi dan Pelayanan Publik.GENESINDO:Jakarta.

Liberti Pandiangan. 2007. Modernisasi Dan Reformasi Pelayanan Perpajakan Berdasarkan UU Terbaru. Jakarta: PT Elek Media Komputindo.

Liberti Pandiangan. 2008. Modernisasi dan Reformasi Pelayanan Perpajakan. PT.Gramedia: Jakarta.

M.suyanto.2005. Pengantar Teknologi Informasi untuk bisnis.Andi.Yogyakarta.

Manroe, delis. 2009. Reformasi Administrasi perpajakan.

http://delis-manroe.blogspot.com (diakses 3 April 2014).

Mardiasmo.2011.Perpajakan Edisi Revisi.Andi:Yogyakarta.

Mulyadi, (1996), Balanced Scorecard : Alat Manajemen Kontemporer untuk Pelipatgandaan Kinerja Keuangan Perusahaan, Salemba Empat, Jakarta.

Mirawati sudjono. 2014. Reformasi Administrasi perpajakan.