SKRIPSI

PENGARUH ARUS KAS DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT

DI BURSA EFEK INDONESIA

OLEH

RINI LESTARI DAULAY

120522040

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKOMONI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH ARUS KAS DAN PROFITABILITAS TERHADA NILAI PERUSAHAAN PADA PERSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh arus kas bersih dan profitabilitas secara empiris, baik secara parsial maupun secara simultan terhada nilai perusahaan. Rasio yang digunakan untuk melihat profitabilitas adalah Return On Equitu (ROE).

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Selama periode 2010 – 2012. Pemilihan sample dilakukan dengan metode purposive sampling dengan jumlah 11 perusahaan manufaktur. Data yang digunakan adalah data sekunder. Variabel independen dalam penelitian ini adalah arus kas bersih dan Return on Equity (ROE) dan variable dependen adalah nilai perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah metode kuntitatif, dengan pengujian asumsi klasik, serta analisis statistic yang digunakan yaitu analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variable arus kas bersih dan ROE secara simultan tidak berpengaruh signifikan terhadap nilai perusahaan. Pengujian secara parsial menunjukkan bahwa hanya variable Return on Equity (ROE) yang berpengaruh signifikan tehadap nilai perusahaan, sedangkan variable arus kas bersih tidak berpengaruh secara signifikan terhadap nilai perusahaan.

ABSTRACT

EFFECT OF CASH FLOW AND PROFITABILITY OF VALUE IN MANUFACTURING COMPANY LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to determine the effect of net cash flow and profitability empirically, either partially or simultaneously on firm value.The ratio used to see profitability is Return On Equitu (ROE).

The population of this study is manufacturing companies listed in Indonesia Stock Exchange during the period 2011 – 2012. Selection of samples was conducted using purposive sampling with 11 manufacturing companies.The data used are secondary data. The independent variable in this study is the net cash flow and Return on Equity (ROE) and the dependent variable is the value of the company. The method of analysis used in this study is quantitative method, with the classic assumption test, and the statistical analysis used is multiple linear regression analysis.

The results of this study indicate that the net cash flow variables and simultaneous ROE no significant effect on firm value. Partial test showed that the only variable Return on Equity (ROE) that significantly value of the company, while the net cash flow variable does not significantly affect the value of the company.

KATA PENGANTAR

Bismillahirrahmanirrahim…

Dengan mengucapkan Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah SWT serta salawat beiring salam kepada Nabi Muhammad SAW, karena dengan rahmat dan hidayahnya akhirnya penulis dapat menyelesaikan Skripsi ini guna memenuhi salah satu syarat untuk dapat menyelesaikan pendidikan pada program Strata I Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini yang berjudul “ PENGARUS ARUS KAS DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” ini ditulis dengan sebaik mungkin selama masa perkuliahan. Namun daripada itu, penulis menyadari tanpa adanya bimbingan dan bantuan dari berbagai pihak penulis tidak akan dapat menyelesaikan skripsi ini tepat pada waktunya.

Maka pada kesempatan ini penulis menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

5. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. M. Lian Dalimunthe, Mec, Ac selaku Dosen Pembimbing yang telah memberikan waktu untuk membimbing Penulis dan memberikan saran dan nasehat dalam penyempurnaan skripsi ini.

7. Orangtua Penulis ayahanda Nur Utoyo Daulay dan Ibunda Ratna Sumiati serta saudara dan teman Penulis yang telah banyak memberikan semangat dan motivasi dalam penulisan skripsi ini.

Akhirnya penulis menyadari bahwa skripsi ini jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 2014 Penulis

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 3

1.3Tujuan Penelitian ... 3

1.4Manfaat Penenlitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 5

2.1.1 Nilai Perusahaan... 5

2.1.2 Arus Kas Bersih ... 9

2.1.3 Profitabilitas ... 12

2.1.3.1 Net Profit Margin (NPM) ... 13

2.1.3.2 Return On Equity (ROE) ... 14

2.1.3.3 Return On Asset (ROA) ... 14

2.2 Tinjauan Penelitian ... 15

2.3 Kerangka Konseptual ... 17

2.4 Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 19

3.3 Jenis dan Sumber Data ... 21

3.4 Metode Pengumpulan Data ... 22

3.5 Operasional Variabel ... 22

3.6 Metode Analisis Data ... 23

3.6.1 Pengajuan Asumsi Klasik ... 24

3.6.1.1 Uji Normalitas ... 24

3.6.1.2 Uji Multikolinieritas ... 25

3.6.1.3 Uji Heteroskedastisitas ... 25

3.6.1.4 Uji Autokorelasi ... 26

3.6.2 Pengujian Hipotesis ... 27

3.6.2.1 Uji Signifikan Parsial ... 27

3.6.2.1 Uji Signifikan Simultan ... 28

3.7 Jadwal Penelitian ... 29

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 30

4.2 Analisis Data Penelitian ... 33

4.2.1 Analisis Statistik Deskriptif ... 33

4.2.2 Uji Asumsi Klasik ... 34

4.2.2.1 Uji Normalitas ... 35

4.2.2.2 Uji Multikolenieritas ... 38

4.2.2.3 Uji Heterokedastisitas ... 40

4.2.3 Analisis Regresi ... 41

4.2.3.1 Persamaan Regresi ... 42

4.2.3.2 Analisis Koefisien Korelasi dan Koefisien Determinasi 43 4.2.3.3 Pengujian Hipotesis ... 44

4.3 Pembahasan Hasil Penelitian ... 46

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 48

5.2 Keterbatasan Penelitian ... 49

5.3 Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 15

Tabel 3.2 Daftar Sampel Perusahaan Manufaktur ... 21

Tabel 3.5 Operasional Variabel ... 23

Tabel 3.7 Jawdal Penelitian ... 29

Tabel 4.1.1 Data Perusahaan Sampel Manufaktur ... 30

Tabel 4.1.2 Data Arus Kas Tahun 2010 ... 31

Tabel 4.1.3 Return on Equity Tahun 2010 ... 31

Tabel 4.1.4 Nilai Perusahaan Tahun 2010 ... 32

Tabel 4.1.5 Data Perusahaan Sampel Tahun 2011 ... 32

Tabel 4.1.6 Data Perusahaan Sampel Tahun 2012 ... 33

Tabel 4.2.1 Statistik Deskriptif Variabel Penelitian ... 34

Tabel 4.2.2.1 Hasil Uji Normalitas ... 35

Tabel 4.2.2.2 Hasil Uji Multikolinearitas ... 38

Tabel 4.2.2.3 Hasil Uji Heterokedstisitas ... 40

Tabel 4.2.2.4 Hasil Uji Autokorelasi ... 41

Tabel 4.2.3.1 Analisis Hasil Regresi ... 42

Tabel 4.2.3.2 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi 44 Tabel 4.2.3.3.1 Hasil Uji t ... 45

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.2 Kerangka Konseptual ... 17

Gambar 4.2.2.1 Grafik Histogram ... 36

Gambar 4.2.2.2 Grafik Normal Probability Plot ... 37

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Daftar Populasi dan Sampel Penelitian ... 52

Lampiran ii Data Variabel Peneltian Tahun 2010-2012 Arus Kas Bersih Tahun 2010-2012 ... 54

Return on Equity (ROE) Tahun 2010-2012 ... 55

Nilai Perusahaan Tahun 2010-2012 ... 55

Data Harga Saham Tahun 2010-2012 ... 55

Statistik Deskriptif ... 57

Hasil Uji Normalitas ... 58

Hasil Uji Multikolinieritas ... 59

Hasil Uji Heterokedastisitas ... 60

Hasil Uji Autokorelasi ... 62

Hasil Uji t ... 63

ABSTRAK

PENGARUH ARUS KAS DAN PROFITABILITAS TERHADA NILAI PERUSAHAAN PADA PERSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh arus kas bersih dan profitabilitas secara empiris, baik secara parsial maupun secara simultan terhada nilai perusahaan. Rasio yang digunakan untuk melihat profitabilitas adalah Return On Equitu (ROE).

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Selama periode 2010 – 2012. Pemilihan sample dilakukan dengan metode purposive sampling dengan jumlah 11 perusahaan manufaktur. Data yang digunakan adalah data sekunder. Variabel independen dalam penelitian ini adalah arus kas bersih dan Return on Equity (ROE) dan variable dependen adalah nilai perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah metode kuntitatif, dengan pengujian asumsi klasik, serta analisis statistic yang digunakan yaitu analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variable arus kas bersih dan ROE secara simultan tidak berpengaruh signifikan terhadap nilai perusahaan. Pengujian secara parsial menunjukkan bahwa hanya variable Return on Equity (ROE) yang berpengaruh signifikan tehadap nilai perusahaan, sedangkan variable arus kas bersih tidak berpengaruh secara signifikan terhadap nilai perusahaan.

ABSTRACT

EFFECT OF CASH FLOW AND PROFITABILITY OF VALUE IN MANUFACTURING COMPANY LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to determine the effect of net cash flow and profitability empirically, either partially or simultaneously on firm value.The ratio used to see profitability is Return On Equitu (ROE).

The population of this study is manufacturing companies listed in Indonesia Stock Exchange during the period 2011 – 2012. Selection of samples was conducted using purposive sampling with 11 manufacturing companies.The data used are secondary data. The independent variable in this study is the net cash flow and Return on Equity (ROE) and the dependent variable is the value of the company. The method of analysis used in this study is quantitative method, with the classic assumption test, and the statistical analysis used is multiple linear regression analysis.

The results of this study indicate that the net cash flow variables and simultaneous ROE no significant effect on firm value. Partial test showed that the only variable Return on Equity (ROE) that significantly value of the company, while the net cash flow variable does not significantly affect the value of the company.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan yang terdaftar di Bursa Efek Indonesia menginginkan harga pasar saham yang dijual memiliki potensi harga yang tinggi dan menarik minat para investor. Hal ini dikarenakan semakin tinggi harga saham maka akan semakin tinggi nilai perusahaan. Nilai perusahaan yang diidentifikasi dengan

price to book value (PVB) yang tinggi menjadi keinginan para pemilik perusahaan atau menjadi tujuan perusahaan saat ini.

Untuk mengambil keputusan investasi disuatu perusahaan sangat penting bagi calon investor untuk mengetahui kondisi perusahaan. Pengambilan keputusan untuk melakukan investasi tergantung pada beberapa faktor, salah satunya adalah kondisi keuangan perusahaan tersebut. Para investor akan tertarik pada perusahaan yang memiliki kondisi keuangan yang baik karena hal ini menyangkut keamanan dana yang ditanamkannya.

Informasi yang diberikan yang mencakup harga pasar saham dan volume saham yang beredar.Jika calon investor melihat bahwa imbal hasil yang diterimanya di kemudian hari memiliki nilai yang tinggi, maka permintaan saham tersebut meningkat di mata para investor.Tingkat kemampuan perusahaan dalam memperoleh laba dapat dilihat dari rasio-rasio keuangan.

Profitailitas merupakan kemampuan perusahaan dalam menghasilkan laba. Sujoko dan Soebiantoro (2007:44) menjelaskan bahwa profitabilitas yang tinggi menunjukkan prospek perusahaan baik, sehingga para investor akan merespon positif hal tersebut dan hal ini akan meningkan harga saham dan nilai persahan.

Rasio profitabilitas salah satu ukuran yang paling penting karena memberikan informasi kepada investor tentang seberapa besar kemampuan perusahaan untuk menghasilkan laba baik menggunakan asset yang ada maupun dengan menghasilkan laba bagi para pemengang saham.

Dalam bidang keuangan yang menjadi fokus adalah arus kas bersih karena arus kas bersih adalah sejumlah uang kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan dengan kata lain adalah aliran kas yang terdiri dari aliran masuk dalam perusahaan dan aliran kas keluar perusahaan serta berapa saldonya setiap periode.

Peneliti ingin mengetahui informasi manakah yang lebih akurat apakah arus kas dan rasio profitabilitas mempengaruhi perusahaan untuk meningkatkan nilai perusahaan, secara khusus untuk perusahaan-perusahaan manufaktur yang terdaftar di BEI dari tahun 2010-2012.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian mengenai “Analisis Pengaruh Arus Kas dan Profitibilitas Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa

Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan masalah pada penelitisn ini adalah:

1. Apakah arus kas berpengaruh secara signifikan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh arus kas terhadap nilai perusahaan, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

2. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

3. Untuk mengetahui pengaruh arus kas dan profitabilitas terhadap nilai perusahaan, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna untuk :

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang masalah yang diteliti dan kesesuainnya dengan yang ada dilapangan.

2. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai masukan dalam pengambilan keputusan investasi

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Nilai perusahaan

Nilai perusahaan pada dasarnya diukur dari beberapa aspek salah satunya adalah harga pasar saham perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki (Wahyudi dan Pawestri, 2006 dalamPermanasari, 2010).Rika dan Ishlahuddin (2008:7) mendefinisikan nilai perusahaan sebagai nilai pasar.Alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena dengan permintaan saham yang meningkatkan menyebabkan nilai perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer maupun komisaris

Para akademisi dan analis di bidang keuangan mengembangkan berbagai konsep nilai sebagai upaya memahami tingkah laku harga saham. Berikut beberapa diantaranya adalah :

1. Nilai Ekonomi

Konsep ini berkaitan dengan kemampuan dasar suatu aktiva untuk memberikan aliran arus kas sesudah pajak kepada yang memilikinya. Nilai ekonomi pada dasarnya merupakan konsep pertukaran, nilai suatu barang didefinisikan sebagai jumlah kas yang ingin diserahkan pembeli saat ini yaitu nilai sekarangnya untuk dipertukarkan dengan suatu pola arus kas masa depan yang diharapkan. Nilai ekonomi mendasari beberapa konsep umum nilai lainnya karena nilai ekonomi didasarkan pada logika pertukaran yang sangat alami dalam proses penginvestasian dana.

2. Nilai Pasar

Nilai pasar sering disebut kurs, adalah harga yang terjadi dari proses tawar menawar di pasar. Juga dikenal sebagai nilai pasar wajar, yaitu setiap aktiva atau kumpulan aktiva, pada saat diperdagangkan dalam pasar yang terorganisasi atau diantara pihak-pihak swasta dalam suatu transaksi tanpa beban dan tanpa paksaan.

3. Nilai Intrinsik

sekumpulan asset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

4. Nilai Likuidasi

Nilai ini berkaitan dengan kondisi khusus mana kala suatu perusahaan harus melikuidasikan sebagian atau seluruh aktiva serta tagihan-tagihannya.Nilai likuidasi hanya dapat dipakai untuk kegunaan yang terbatas.Meskipun demikian, nilai likuidasi kadang-kadang dipergunakan dalam menilai aktiva dari perusahaan yang belum diketahui untuk melaksanakan analisis perbandingan dalam penilaian kredit. Nilai likuidasi bisa dihitung dengan cara yang sama dengan menghitung nilai buku. Yaitu dari neraca performa yang disiapkan ketika suatu perusahaan menjelang proses likuidasi.

5. Nilai Nominal

Nilai nominal lebih dikenal oleh banyak orang. Hal ini mungkin karena besaran itu tercantum secara formal dalam anggaran dasar perusahaan, disebutkan secara eksplisit dalam neraca perusahaan dan juga ditulis jelas dalam surat saham kolektif. Nilai nominal memiliki beberapa fungsi yuridis antara lain menunjukan jumlah nominal yang harus disetor pemegang saham dalam memenuhi kewajibannya, juga memperlihatkan besarnya porsi kepemilikan seorang pemegang saham terhadap perusahaan.

6. Nilai Pemecahan

ekonomi dari masing-masing segmen multi usaha melebihi nilai perusahaan secara keseluruhan, karena manajemen masa lalu yang tidak cakap ataupun kesempatan-kesempatan saat ini yang tidak diketahui lebih awal, perusahaan dipecah menjadi komponen-komponen yang dapat dijual untuk dilepaskan kepada pembeli lain.

7. Nilai Reproduksi

Ini merupakan jumlah yang diperlukan untuk menggantikan aktiva tetap yang sejenis.Nilai reproduksi pada kenyataannya adalah salah satu dari beberapa tolak ukur yang digunakan dalam mempertimbangkan nilai perusahaan yang masih berjalan.Penetapan nilai reproduksi adalah suatu estimasi yang sebagian besar didasarkan pada pertimbangan-pertimbangan teknik.

8. Nilai berkelanjutan

Ini merupakan penerapan dari nilai ekonomi karena perusahaan yang masih berjalan diharapkan menghasilkan rangkaian arus kas dimana pembeli harus menilai untuk memperkirakan harga dari perusahaan tersebut secara keseluruhan

pasar perusahaan dibagi dengan biaya penggantian modal. Jika q tinggi, nilai pasar relatif tinggi terhadap biaya penggantian modal, dan akan relatif murah terhadap nilai pasar perusahaan. Perusahaan dapat mengeluarkan ekuitas dan mendapatkan harga relatif tinggi terhadap biaya fasilitas dan perlengkapan yang mereka beli. Pengeluaran investasi akan meningkat karena perusahaan dapat membeli lebih banyak barang investasi baru dengan hanya mengeluarkan sedikit ekuitasnya, begitupun sebaliknya.

pendekatan ekuitas dan pendekatan aktiva.Pendekatan ekuitas berarti nilai pasar ekuitas yaitu jumlah ekuitas yang beredar dikali dengan harga pasar pada setiap akhit tahun buku, indicator tersebut adalah Market Value of Equity

(MVE).Sedangkan pendekatan aktiva berarti nilai pasar aktiva yaitu nilai pasar ekuitas ditambah jumlah hutang.Indikator adalah Market to Book Ratio

(MBR).Indikator nilai perusahaan dalam penelitian ini adalah MVE yaitu dengan mengendalikan harga saham dengan volume saham. Secara metematis dapat dirumuskan sebagai berikut, Sujoko (2007:44)

MVE = Jumlah Saham Beredar x Harga Saham

2.1.2 Arus Kas Bersih

1. Arus Kas adalah arus masuk dan arus keluar kas atau setara kas (cash equivalent) atau investasi yang sifatnya sangat likuid, berjangka pendek dan yang cepat dapat di jadikan kas dalam jumlah tertentu tanpa

Arus Kas Operasi (Operating Cash Flow).

Arus kas operasi dikaitkan dengan kegiatan memproduksi dan menyerahkan barang, menyediakan jasa, serta transaksi lainnya yang diperhitungkan dalam penentuan laba. Arus kas Operasi adalah semua arus yang tidak didefinisikan sebagai kegiatan investasi atau pendanaan. Arus kas operasi mencakup berikut ini:

a. Keterkaitannya dengan laba merupakan alasan untuk mengklasifikasikan arus tersebut sebagai arus kas operasi.

b. Arus kas dari transaksi lainnya yang pada awalnya mungkin merupakan arus investasi atau pendanaan, diklasifikasikan sebagai arus operasi jika berhubungan dengan kegiatan usaha yang utama.

2. Arus Kas Investasi (Investing Cash Flow)

Arus kas investasi dikaitkan dengan investasi dalam dan pelepasan (disposisi) aktiva pabrik serta sekuritas hutang dan ekuitas tertentu, memberikan dan menagih pinjaman, serta kegiatan strategis lainnya. Kategori ini penting untuk mengidentifikasi rencana pertumbuhan perusahaan. Kategori ini mencakup hal-hal berikut :

a. Selisih antara arus kas masuk dan arus kas keluar investasi adalah arus kas masuk/arus keluar bersih dari kegiatan investasi.

b. Perbedaan mendasar antara arus kas keluar operasi dan investasi terletak pada periode manfaat yang di antisipasi.

c. Keuntungan dan kerugian dari operasi yang dihentikan serta

3. Arus Kas Pendanaan (Financing Cash Flow)

Arus kas pembiayaan dikaitkan dengan perolehan sumber daya dari pemilik dan pemberian pengembalian atas investasi mereka, peminjaman uang, dan pembayaran kembali pokok pinjaman. Selisih antara arus kas masuk dan arus kas keluar pendanaan merupakan arus kas masuk (keluar) bersih dari kegiatan pendanaan.

Tingginya nilai pemengang saham tercermin pada return bagi pemegang saham baik yang diperoleh menurut nilai pasar saham, deviden atau laba ditahan diperusahaan untuk investasi yang meningkatkan pertumbuhan perusahaan maupun untuk mengurangi utang sehingga meningkatkan nilai ekuitas dan nilai total perusahaan.

Arus kas bersih perusahaan berbeda dengan laba akuntansi, karena beberapa pendapatan dan beban yang tercantum dalam laporan laba rugi secara umum tidak bersifat tunai selama satu tahun. Arus kas bersih merupakan selisih antara aliran kas masuk dan kas keluar selama satu periode yang hendak dilaporkan dengan kata lain mempunyai kas accrual yang dihasilkan oleh perusahaan dalam satu waktu tertentu.

Arus Kas Bersih = Total Arus Kas Masuk – Total Arus Kas Keluar

2.1.3 Profitabilitas

“Profitabilitas merupakan kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri”.

Menurut Susan (2006:47) Pengertian Profitabilitas adalah sebagai berikut : “Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba (profit) selama periode tertentu yang dihubungkan dengan volume penjualan, total aktiva dan modal”.

Menurut Sofyan Harahap (2007:53) mengenai Profitabilitas adalah sebagai berikut :

“Profitabilitas mengasumsikan bahwa perusahaan yang memiliki atau mendapatkan laba (profit) yang besar akan memiliki kesempatan yang baik untuk bersaing dengan jenis perusahaan yang sama. Rasio ini menghubungkan laba bersih yang diperoleh dari operasi perusahaan (net income) dengan jumlah aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.Sebagai bagian dari laporan keuangan perusahaan, profitabilitas merupakan wujud keberhasilan manajemen dalam menjalankan perusahaan Profitabilitas menyangkut efesiensi perusahaan menggunakan modal, baik modal sendiri maupun modal asing.Profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan”.

akhir berbagai kebijakan dan keputusan perusahaan yang telah dilaksanakan oleh perusahaan dalam periode berjalan

Rasio profitabilitas dapat diklasifikasikan menjadi beberapa jenis, antara lain margin laba kotor (gross profit margin), margin laba bersih (net profit margin), return on assets dan retur on equity. Rasio profitabilitas yang menjadi fokus penelitian dalam penelitian ini adalah net profit margin (NPM), return on equity (ROE) dan return on asset (ROA).

2.1.3.1 Net Profit Margin (NPM)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan net income dari kegiatan operasi pokok bagi perusahaan yang bersangkutan. Rasio ini juga diinterprestasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) diperusahaan pada periode tertentu (Hanafi, 2005 : 42).

Untuk menghitung profitabilitas perusahaan digunakan rumus :

Laba Bersih

NPM = x100%

Penjualan Bersih

Profit margin yang tinggi menunjukkan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.Secara umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

2.1.3.2 Return On Equity (ROE)

sendiri.Semakin tinggi rasio ini, semaki baik.Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Return on equity menurut Syamsudin (2000:64) merupakan “suatu pengukuran dari suatu pengasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam mengelola investasi.

Laba Setelah Pajak

ROE = x 100%

Ekuitas Pemegang Saham

2.1.3.3 Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset tertentu. Cara mendapatkan rasio ini adalah sebagi berikut

Rumus:

Laba Bersih

ROA= x 100%

Total Aktiva Rata-Rata

Menurut Sofyan Harahap (2007:54) Tujuan Penggunaan Rasio Profitabilitas bagi perusahaan maupun pihak luar perusahaan yaitu :

a) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu

c) Untuk menilai perkembangan laba dari waktu ke waktu

d) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri e) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik pinjaman maupun modal sendiri.

f) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

2.2 Tinjauan Penelitian

Penelitian mengenai nilai perusahaan telah banyak dilakukan di Indonesia. Adapun penelitian-penelitian sebelumnya yang berkaitan dengan penelitian ini dapat dilihat pada table 2.1

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

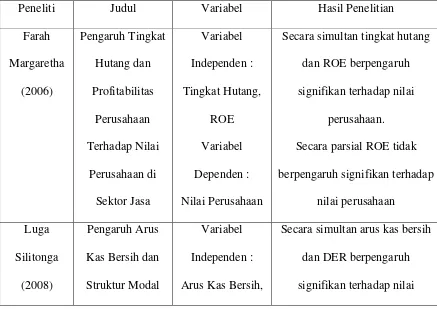

Peneliti Judul Variabel Hasil Penelitian

Farah

Secara simultan tingkat hutang dan ROE berpengaruh signifikan terhadap nilai

perusahaan. Secara parsial ROE tidak berpengaruh signifikan terhadap

nilai perusahaan Luga

Silitonga (2008)

Pengaruh Arus Kas Bersih dan Struktur Modal

Variabel Independen : Arus Kas Bersih,

Terhadap Nilai

perusahaan, secara parsial arus kas bersih bberpengarh positif dan signifikan terhadap nilai

perusahaan

Sumber : Diolah Penulis, 2014

Margaretha (2006) melakukan penelitian dengan judul “ Pengaruh Tingkat Hutang dan Profitabilitas Perusahaan Terhadap Nilai Perusahaan”. Populasi dalam penelitian ini adalah perusahaan jasa.Dengan hasil penelitian bahwa Secara simultan tingkat hutang dan ROE berpengaruh signifikan terhadap nilai perusahaan.Secara parsial ROE tidak berpengaruh signifikan terhadap nilai perusahaan.

Silitonga (2008) melakukan penelitian dengan judul “Pengaruh Arus Kas Bersih dan Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Terbuka di Indonesia”.Dengan hasil penelitian bahwa Secara simultan arus kas bersih dan DER berpengaruh signifikan terhadap nilai perusahaan, secara parsial arus kas bersih bberpengarh positif dan signifikan terhadap nilai perusahaan.

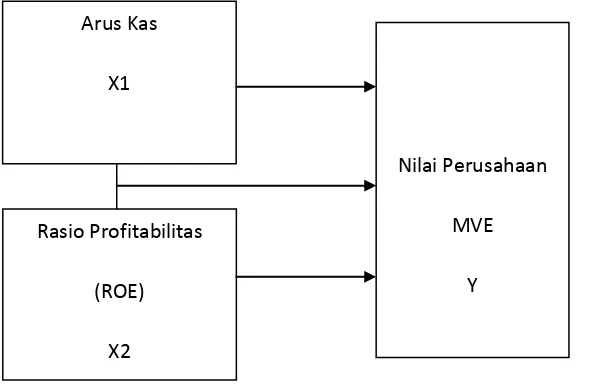

2.3 Kerangka Konseptual

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian, yaitu antara variable depeden dan variable independen. Pada penelitian ini variable independen adalah arus kas dan profitabilitas, sedangkan variable independen adalah nilai perusahaan. Maka dapat dirumuskan kerangka konseptual pada gambar 2.2

Adapun kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.2

Kerangka Konseptual Sumber : Diolah Penulis, 2014

Aliran kas merupakan hasil kebijakan manajemen atas kebijakan manajemen dari kebijakan operasi, investasi dan pendanaan sehingga merupakan cerminan kinerja perusahaan.Aliran kas yang tinggi menunjukkan tingginya tingkat kesehatan perusahaan. Aliran kas yang tinggi juga menunjukkan sehatnya kinerja suatu perusahaan, semakin sehat kinerja perusahaan maka akan semakin tinggi nilai pemengang saham. Rasio profiabilitas menjadi salah satu ukuran yang penting karena memberikan informasi kepada investor tentang seberapa besar kamampuan perusahaan untuk menghasilkan laba dengan menggunakan asset

Nilai Perusahaan

MVE

Y Arus Kas

X1

Rasio Profitabilitas

(ROE)

X2

Keterangan :

: Parsial

yang ada maupun dengan menghasilkan laba bagi para pemegang saham. Profitabilitas merupakan kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri, sehingga untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh suatu perusahaan dapat menggunakan rasio profitabilitas.

2.4Hipotesis Penelitian

Menurut Erlina (2007: 41) “hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya. Hipotesis dalam penelitian ini adalah :

H1 : Arus kas berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur

H2 : Profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan

pada perusahaan manufaktur

H3 : Arus kas dan profitabilitas secara simultan berpengaruh signifikan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal.Penelitian asosiatif adalah penelitian yang berusaha mencari hubungan antara satu varibal dengan varibal lain. Hubungannya bisa simetris, kausal, atau interaktif. Hubungan simetris adalah hubungan antara dua variabel yang bersifat sejajar atau sama, hubungan kausal adalah hubungan yang bersifat sebab-akibat. Salah satu variabel (independen) mempengaruhi variabel yang lain (dependen), hubungan interaktif adalah hubungan antar variabel yang saling mempengaruhi. Peneliti menganalisis pengaruh arus kas dan profitabilitas terhadap nilai perusahaan, dimana arus kas dan profiabilitas merupakan variable yang mempengaruhi sedangkan nilai perusahaan merupakan variable yang dipengaruhi.

3.2 Populasi Dan Sample Penelitian

Sampel adalah sebagian, atau subset (himpunan bagian), dari suatu populasi Populasi dapat berisi data yang besar sekali jumlahnya, yang mengakibatkan tidak mungkin atau sulit untuk dilakukan pengkajian terhadap seluruh data tersebut, sehingga pengkajian dilakukan terhadap sampelnya saja.Jadi, sampel merupakan bagian dari populasi, data yang diperoleh tidaklah lengkap.Namun jika pengambilan sampel dilakukan dengan mengikuti kaidah-kaidah ilmiah, maka biasanya sangat mungkin diperoleh hasil-hasil dari sampel cukup akurat untuk menggambarkan populasi yang diperlukan dalam kajian yang dilakukan. Jenis sample yang digunakan dalam penelitian ini adalah nonprobability sampling, yaitu pengambilan sample yang tidak memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Sample ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sample bersadarkan pertimbangan tertentu. Teknik pengambilan sample purposive disebut juga judgmental sampling yang digunakan dengan menentukan criteria khusus terhadap sampel.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti yaitu: 1. Perusahaan tersebut terdaftar di BEI selama 2010- 2012

2. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama periode 2010-2012

3. Perusahaan tersebut telah diaudit oleh independen auditor selama periode 2010-2012

4. Perusahaan tersebut menghasilkan laba (eraning) selama periode 2010-2012

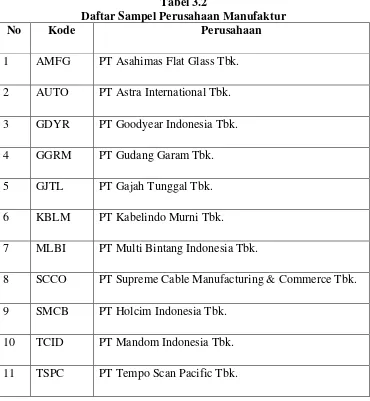

Jumlah populasi dalam penelitian ini sebanyak 107 perusahaan dengan periode penelitian selama tiga tahun. Berdasarkan kriteria yang dekemukakan diatas, peneliti mengambil perusahaan manufaktur sebagai sample, sehingga jumah seluruh sampel sebanyak 33 sampel. Perusahaan-perusahaan yang menjadi sampel disajikan dalam table 3.2

Tabel 3.2

Daftar Sampel Perusahaan Manufaktur

No Kode Perusahaan

1 AMFG PT Asahimas Flat Glass Tbk. 2 AUTO PT Astra International Tbk. 3 GDYR PT Goodyear Indonesia Tbk. 4 GGRM PT Gudang Garam Tbk. 5 GJTL PT Gajah Tunggal Tbk. 6 KBLM PT Kabelindo Murni Tbk.

7 MLBI PT Multi Bintang Indonesia Tbk.

8 SCCO PT Supreme Cable Manufacturing & Commerce Tbk. 9 SMCB PT Holcim Indonesia Tbk.

10 TCID PT Mandom Indonesia Tbk. 11 TSPC PT Tempo Scan Pacific Tbk.

3.3 Jenis dan Sumber Data

penelitian ini. Data sekunder adalah data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Biasanya sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi. Data dalam penelitian ini merupakan kombinasi antara data cross section

dan data time series. Data cross section, yaitu data yang dikumpulkan pada suatu waktu tertentu (at a point of time) untuk menggambarkan subjek pada waktu tersebut, subjek yang diteliti adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI.Sedangkan data berkala (time series data), yaitu data yang dikumpulkan dari waktu ke waktu untuk melihat perkembangan suatu kejadian atau kegiatan selama periode tersebut, interval waktu dalam penelitian ini mulai tahun 2010 sampai tahun 2012.

3.4 Metode Pengumpulan Data

Pada penelitian ini, data dikumpulkan melalui dua tahap. Tahap pertama peneliti melakukan studi pustaka, yaitu dengan mencari literature yang berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua peneliti mengumpulkan data melalui media internet dengan cara mengunduh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id , untuk memperoleh laporan keuangan perusahaan yang menjadi sampel penelitian.

Pada pengujian hipotesis, maka perlu diteliti variable-variabel dengan penentuan indikator-indikator yang digunakan.Adapun variable-variabel penelitian yang digunakan dalam penelitian ini terdiri dari dua variable, yaitu variable independen dan variable dependen.

1. Variabel Independen yaitu variabel bebas atau variabel penyebab. Variabel bebas adalah variabel yang menyebabkan atau memengaruhi, yaitu faktor-faktor yang diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungan antara fenomena yang diobservasi atau diamati. Variabel independen dalam penelitian ini adalah arus kas bersih dan profitabilitas

2. Variabel Dependen yaitu variabel terikat atau variabel tergantung.Variabel terikat adalah faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang muncul, atau tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh peneliti. Variabel dependen dalam penelitian ini adalah nilai perusahaan.

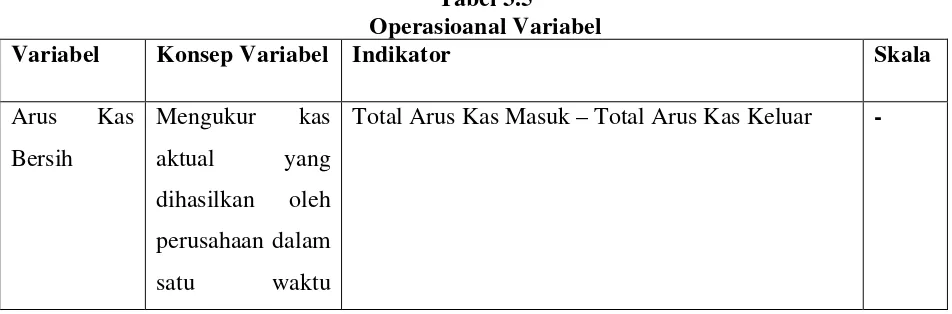

Operasionalisasi variable penelitian ini dapat dilhat secara lebih rinci pada table berikut.

Tabel 3.5

Operasioanal Variabel

Variabel Konsep Variabel Indikator Skala

Arus Kas Bersih

Mengukur kas aktual yang dihasilkan oleh perusahaan dalam

satu waktu

tertentu

Total Ekuitas Pemengang Saham Rata-Rata

Rasio dalam satu waktu tertentu

Jumlah Saham Beredar x Harga Saham Nilai

Sumber : Dioleh Penulis, 2014

3.6 Metode Analisa Data

Pada penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan software SPSS 15.0.Pengujian statistik dalam penelitian ini terdiri dari pengujian asumsi klasik dan pengujian hipotesis.

3.6.1 Pengujian Asumsi Klasik

3.6.1.1 Uji Normalitas

terdistribusi normal atau tidak.Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal.Jadi uji normalitas bukan dilakukan pada masing-masing variabel tetapi pada nilai residualnya.Sering terjadi kesalahan yang jamak yaitu bahwa uji normalitas dilakukan pada masing-masing variabel.Hal ini tidak dilarang tetapi model regresi memerlukan normalitas pada nilai residualnya bukan pada masing-masing variabel penelitian.Jika data normal, maka digunakan statistik parametrik, dan jika tidak normal maka digunakan statistic nonparametric.Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengembilan keputusan adalah :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas

Pada penelitian ini, normalitas diuji dengan menggunakan uji Kolmogrov Sminov.Uji Kolmogorov Smirnov adalah pengujian normalitas yang banyak dipakai, terutama setelah adanya banyak program statistik yang beredar. Kelebihan dari uji ini adalah sederhana dan tidak menimbulkan perbedaan persepsi di antara satu pengamat dengan pengamat yang lain, yang sering terjadi pada uji normalitas dengan menggunakan grafik. Selain itu juga disajikan dalam bentuk grafik histogram dan normal probability plot

3.6.1.2 Uji Multikolinieritas

regresi linear berganda.Jika ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel-variabel bebas terhadap variabel terikatnya menjadi terganggu, yaitu koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standart error setiap koefisien regresi menjadi tak terhingga.

Alat statistik yang sering dipergunakan untuk menguji gangguan multikolinearitas adalah dengan variance inflation factor (VIF) serta dengan menganalisis matriks korelasi variable-variabel independen. Nilai

kurang dari 0,1 maka model dapat dikatakan terbatas dari multikolinieritas.

3.6.1.3 Uji Heteroskedastisitas

ketidaksamaan yang lain. Model regresi yang memenuhi persyaratan adalah terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas. Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan memplotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Analisa pada gambar scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika :

1. titik-titik data menyebar diatas, dibawah atau disekitar angka nol 2. titik-titik data tidak mengumpul hanya diatas atau dibawah saja 3. penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali

4. penyebaran titik-titik data sebaiknya tidak berpola.

3.6.1.4 Uji Autokorelasi

variabel bebas terhadap variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan data observasi sebelumnya. Uji autokorelasi hanya dilakukan pada data dilakukan pada data cross section seperti pada kuesioner di mana pengukuran semua variabel dilakukan secara serempak pada saat yang bersamaan. Model regresi pada penelitian di Bursa Efek Indonesia di mana periodenya lebih dari satu tahun biasanya memerlukan uji autokorelasi.Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Waston (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu :

1. nilai D-W lebih keci dari -2 berarti korelasi positif

2. nilai D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3. nilai D-W lebih besar dari +2 berarti ada autokorelasi negative

3.6.2 Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linier berganda.Analisis regresi linier berganda ini digunakan untuk mengetahui ada tidaknya pengaruh dari variabel bebas terhadap variabel terikat.Model regresi untuk menguji hipotesi dalam penelitian ini menggunakan uji-F (simultan) dan uji-t (parsial).

3.6.2.1Uji Signifikan Parsial (Uji-t)

hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara parsial mempengaruhi variabel dependen.

Hipotesis yang akan diuji adalah sebagai berikut :

H0 = Arus kas dan ROEberpengaruh secara parsial terhadap nilai perusahaan

Ha= Arus kas dan ROE tidak berpengaruh secara parsial terhadap nilai

perusahaan

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut :

1. Jika t-hitung < t-tabel, maka H0 diterima dan Ha ditolak untuk α=

5%

2. Jika t-hitung > t-tabel, makan H0 ditolak dan Ha diterima untuk

α=5%

3.6.2.2 Uji Signifikan Simultan (Uji-F)

Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Data dianalisis dengan model regresi berganda, yaitu :

Y = a + b1X1 + b2X2+ e

Dimana:

Y = Nilai perusahaan a = Konstanta b1,b2 = Koefisien determinasi

X1 = Arus Kas

e = Error (kesalahan pengganggu)

Hipotesis yang akan diuji adalah sebagai berikut :

H0 = Arus kas dan ROE berpengaruh secara simultan terhadap nilai

perusahaan

H1 = Arus kas dan ROE tidak berpengaruh secara simultan

terhadap nilai perusahaan

Ketentuan yang digunakan dalam uji F yaitu :

1. Jika F hitung > dari F table atau probabilitas < dari tingkat signifikan (Sig. <0,05), maka model penelitian dapat digunakan atau model tersebut sudah tepat.

2. Jika F hitung < dari F table atau probabilitas > dari tingkat signifikansi (Sig. > 0,05), maka model penelitian tidak dapat digunakan atau model tersebut tidak tepat

3. Membadingkan nilai F hasil perhitungan dengan nilai F menurut table, jika nilai F hitung > dari nilai F tabel, maka model penelitian sudah tepat.

3.7 Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut : Tabel 3.7

Tahapan Penelitian

MARET 2014

APRIL 2014

MEI 2014

JUNI 2014

JULI 2014 Pengajuan

Artikel Ujian

Komprehensif Bimbingan Proposal Pengumpulan dan Pengelolaan Data

Bimbingan skripsi

BAB IV

HASIL DAN PEMBAHASAN

4.1Data Penelitian

Data penelitian berasal dari laporan keuangan perusahaan manufaktur yangdiperoleh dari situs BEI yang menjadi sampel penelitian yang dicari nilai arus kas bersih, ROE, dan nilai perusahaan dari masing-masing perusahaan. Berdasarkan data yang ada telah diperoleh 12 perusahaan yang memenuhi kriteria selama periode 2010-2012

Tabel 4.1.1

Data Perusahaan Sampel Manufaktur

No Kode Perusahaan

1 AMFG PT Asahimas Flat Glass Tbk. 2 AUTO PT Astra International Tbk. 3 GDYR PT Goodyear Indonesia Tbk. 4 GGRM PT Gudang Garam Tbk. 5 GJTL PT Gajah Tunggal Tbk. 6 KBLM PT Kabelindo Murni Tbk.

7 MLBI PT Multi Bintang Indonesia Tbk.

8 SCCO PT Supreme Cable Manufacturing & Commerce Tbk. 9 SMCB PT Holcim Indonesia Tbk.

Data perusahaan terdiri dari 11 perusahaan manufaktur selama periode pengamatan 2010-2012, sehingga jumlah observasi yang diteliti sebanyak 33 (N=33). Data penelitian ini mencakup variable arus kas bersih, return on equity (ROE)dan nilai perusahaan yang diolah terlebih dahulu oleh peneliti dari laporan keuangan pada setiap perusahaan manufaktur dalam setiap tahun periode pengamatan.

Berikut tabel pengolahan data untuk perusahaan sampel tahun 2010, selanjutnya data untuk perusahaan sampel tahun 2011 dan 2012 adalah data yang telah diolah oleh penulis

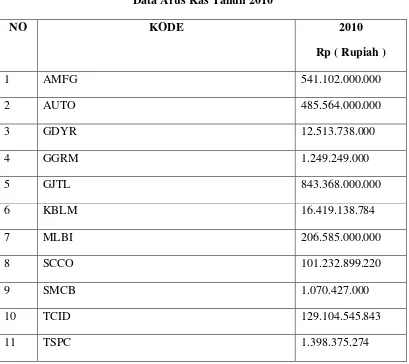

Tabel 4.1.2

Data Arus Kas Tahun 2010

NO KODE 2010

Rp ( Rupiah )

1 AMFG 541.102.000.000

2 AUTO 485.564.000.000

3 GDYR 12.513.738.000

4 GGRM 1.249.249.000

5 GJTL 843.368.000.000

6 KBLM 16.419.138.784

7 MLBI 206.585.000.000

8 SCCO 101.232.899.220

9 SMCB 1.070.427.000

10 TCID 129.104.545.843

Sumber : Diolah oleh Penulis 2014

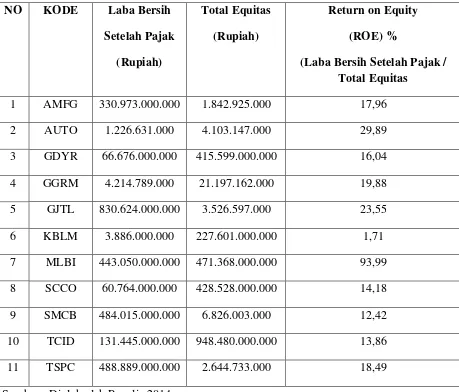

Tabel 4.1.3

Return on Equity (ROE) Tahun 2010

NO KODE Laba Bersih

Setelah Pajak

(Rupiah)

Total Equitas

(Rupiah)

Return on Equity

(ROE) %

(Laba Bersih Setelah Pajak / Total Equitas

1 AMFG 330.973.000.000 1.842.925.000 17,96

2 AUTO 1.226.631.000 4.103.147.000 29,89

3 GDYR 66.676.000.000 415.599.000.000 16,04

4 GGRM 4.214.789.000 21.197.162.000 19,88

5 GJTL 830.624.000.000 3.526.597.000 23,55

6 KBLM 3.886.000.000 227.601.000.000 1,71

7 MLBI 443.050.000.000 471.368.000.000 93,99

8 SCCO 60.764.000.000 428.528.000.000 14,18

9 SMCB 484.015.000.000 6.826.003.000 12,42

10 TCID 131.445.000.000 948.480.000.000 13,86

11 TSPC 488.889.000.000 2.644.733.000 18,49

Sumber : Diolah oleh Penulis 2014

Tabel 4.1.4

Nilai Perusahaan Tahun 2010

No Kode Harga per Lembar Saham x

1 AMFG 3.701 4.895.200 18.117.772.624

2 AUTO 2.041 8.823.100 18.005.241.349

3 GDYR 11.417 752.900 8.595.504.810

4 GGRM 33.388 12.804.500 427.514.042.418

5 GJTL 1.349 263.827.100 355.892.644.528

6 KBLM 115 916.900 105.652.095

7 MLBI 166.606 2.529.000 421.345.853.235

8 SCCO 1.449 1.339.100 1.940.303.452

9 SMCB 2.001 129.219.300 258.628.229.323

10 TCID 61.556 890.200 54.796.963.516

11 TSPC 1.111 17.524.300 19.476.025.102

Sumber : Diolah oleh Penulis 2014

Tabel 4.1.5

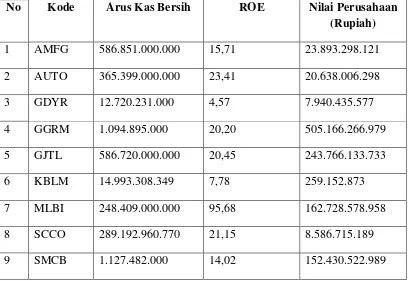

Data Perusahaan Sample Tahun 2011

No Kode Arus Kas Bersih ROE Nilai Perusahaan (Rupiah)

1 AMFG 586.851.000.000 15,71 23.893.298.121

2 AUTO 365.399.000.000 23,41 20.638.006.298

3 GDYR 12.720.231.000 4,57 7.940.435.577

4 GGRM 1.094.895.000 20,20 505.166.266.979

5 GJTL 586.720.000.000 20,45 243.766.133.733

6 KBLM 14.993.308.349 7,78 259.152.873

7 MLBI 248.409.000.000 95,68 162.728.578.958

8 SCCO 289.192.960.770 21,15 8.586.715.189

10 TCID 89.862.335.910 13,75 939.601.581 11 TSPC 1.608.818.728.324 19,22 15.246.638.544 Sumber : Diolah oleh Penulis 2014

Tabel 4.1.6

Data Perusahaan Sample Tahun 2012

No Kode Arus Kas Bersih ROE Nilai Perusahaan (Rupiah)

1 AMFG 648.021.000.000 14,11 11.504.608.591 2 AUTO 651.750.000.000 19,62 19.083.450.141

3 GDYR 8.723.246.000 12,66 7.183.605.750

4 GGRM 571.449.000.000 15,29 1.038.814.574.376 5 GJTL 904.547.000.000 19,83 134.039.516.560

6 KBLM 7.320.204.639 9,00 569.618.750

7 MLBI 99.129.000.000 137,46 684.701.672.838 8 SCCO 260.477.920.280 25,95 2.884.477.137 9 SMCB 555.785.000.000 16,41 210.887.787.177 10 TCID 134.940.399.040 13,75 6.731.957.349 11 TSPC 1.651.451.019.395 19,19 34.222.155.293 Sumber : Diolah oleh Penulis 2014

4.2Analisis Data Penelitian

4.2.1 Analisis Statistik Deskriptif

membuat kesimpulan yang berlaku umum.Deskripsi suatu data dilihat dari nilai rata-rata (mean), standart daviasi, maksimum dan minimum.

Berikut ini akan dijelaskan hasil statistic data keuangan dan variable penelitian dari tahun 2010-2011. Statistik deskriptif variable penelitian dari sampel perusahaan selama periode pengamatan 2010 sampai dengan 2012 disajikan pada table 4.2.1

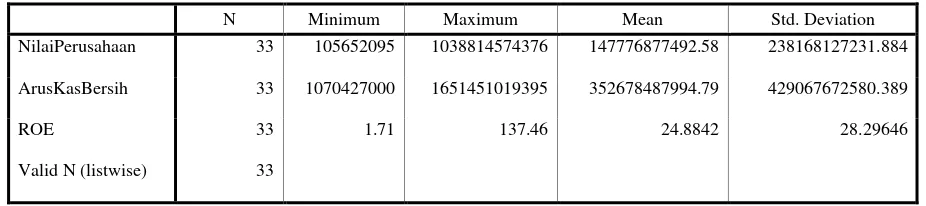

Tabel 4.2.1

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NilaiPerusahaan 33 105652095 1038814574376 147776877492.58 238168127231.884

ArusKasBersih 33 1070427000 1651451019395 352678487994.79 429067672580.389

ROE 33 1.71 137.46 24.8842 28.29646

Valid N (listwise) 33

Sumber :Output SPSS, 2014 Tabel di atas menjelaskan bahwa :

a. Variabel nilai perusahaan memiliki nilai minimum 105652095 dan maksimum 1038814574376 dengan nilai rata-rata 147776877492.58. Standart deviasi adalah sebesar 238168127231.884. Jumlah data yang digunakan sebanyak 33

Standart deviasi adalah sebesar 429067672580.389. Jumlah data yang digunakan sebanyak 33

c. Variabel ROE memiliki nilai minimum 1.71 dan maksimum 137.46 dengan nilai rata-rata 24.8842. Standart deviasi adalah sebesar 28.29646. Jumlah data yang digunakan adalah sebanyak 33

4.2.2 Uji Asumsi Klasik

Dalam menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Analisi ini mencakup variable independen yaitu arus kas bersih dan ROE dan variable dependen yaitu nilai perusahaan untuk menghasilkan suatu analisis regresi yang baik, apabila terjadi penyimpangan dalam pengujian asumsi klasik maka perlu dilakukan perbaikan terlebih dahulu

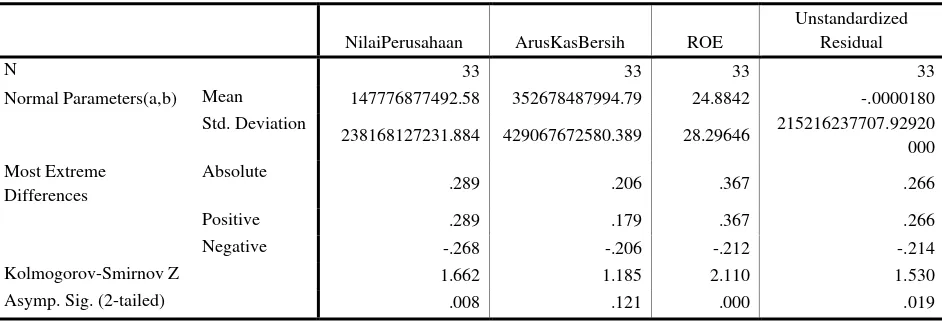

4.2.2.1 Uji Normalitas

normalitas data dalam penelitian ini dilakukan dengan alat uji “ One-Sample Kolmogorov-Smirnov. Data dikatakan berdistribusi normal jika memiliki nilai signifikan lebih besar dari 5%.

Tabel 4.2.2.1

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

NilaiPerusahaan ArusKasBersih ROE

Unstandardized Residual

N 33 33 33 33

Normal Parameters(a,b) Mean 147776877492.58 352678487994.79 24.8842 -.0000180

Std. Deviation

238168127231.884 429067672580.389 28.29646 215216237707.92920 000

Kolmogorov-Smirnov Z 1.662 1.185 2.110 1.530

Asymp. Sig. (2-tailed) .008 .121 .000 .019

a Test distribution is Normal. b Calculated from data.

Sumber :Output SPSS, 2014

Gambar 4.2.2.1 Grafik Histogram Sumber : Output SPSS, 2014

Grafik histogram di atas menunjukkan bahwa data telah terdistribusi secara normal, maka model regresi memenuhi asumsi normalitas, hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan, ini menunjukkan bahwa data penelitian yang mencakup variable arus kas bersih, ROE dan nilai perusahaan telah menunjukkan distribusi data normal yang diperlukan sebelum melakukan pengujian hipotesis, hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot yang ditampilkan pada gambar 4.2.2.2

Gambar 4.2.2.2

Grafik Normal Probability Plot

Sumber :Output SPSS, 2014

Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2.2.2 menunjukkan bahwa data (titik) menyebar di sekitar dan mendekati garis diagonal. Ini menunjukkan bahwa data penelitian yang mencakup variable arus kas bersih, ROE dan nilai perusahaan telah menunjukkan distribusi data normal yang diperlukan sebelum melakukan pengujian hipotesis, hal ini sejalan dengan hasil pengujian dengan menggunakan histogram bahwa data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

4.2.2.2 Uji Multikolinearitas

Penelitian ini untuk mendeteksi ada tidaknya gejala multikolnearitas adalah dengan melihat besaran korelasi antar variable independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu : Tolerance > 0,10 dan VIP < 10. Uji multikolonieritas dengan melihat nilai tolerance dan VIP menunjukkan hasil seperti pada table berikut :

Tabel 4.2.2.2

Hasil Uji Multikolinearitas

Coefficients(a)

1 (Constant) 598149952

26.346

a Dependent Variable: NilaiPerusahaan

Sumber :Output SPSS, 2014

Tabel 4.2.2.2 tersebut memperlihatkan bahwa penelitian ini bebas dari adanya multikolinearitas, hal ini dengan membandingkan nilai tolerance dan VIF.Masing-masing variable bebas yang digunakan dalam penelitian ini memiliki nilai tolerance

yang lebih besar dari 0.1 yaitu arus kas bersih memiliki nilai

VIP-nya, bahwa masing-masing variabel bebas lebih kecil dari 10 yaitu untuk VIF arus kas bersih 1.002, VIF ROE 1.002.Dengan demikian, dapat disimpulkan bahwa tidak tejadi gejala multikolinearitas pada variabel bebas.

Gambar 4.2.2.3 Scatterplot Sumber :Output SPSS, 2014

Gambar 4.2.2.3 grafik scaterplot terlihat bahwa titik-titik menyebar secara acak baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi nilai perusahaan berdasarkan masukan variable independen arus kas bersih dan

Return on Equity (ROE).

Regression Standardized Predicted Value

4.2.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variancedari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah homokedatisitas dapat dilihat dari grafik scatterplot pada gambar 4.2.2.3 berikut :.

Tabel 4.2.2.3

Hasil Iji Heterokedastisitas

Coefficients(a)

1 (Constant) 142024810

273.874

a Dependent Variable: RES2

Tabel 4.2.2.3 tersebut memperlihatkan bahwa penelitian ini bebas dari adanya heteroskedastisitas, hal ini bisa dilihat dengan melihat nilai signifikansi lebih besar dari 0.05.Masing-masing variable bebas yang digunakan dalam penelitian ini memiliki nilaisignifikansiyang lebih besar dari 0.05 yaitu arus kas bersih memiliki nilai signifkansi 0.939, ROE nilai signifikansi0.983.

Pengujian autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi pengganggu antara kesalahan pengganggu pada periode t dengan kesalah pengganggu pada periode t-1. Autokorelasi menunjukkan adanya korelasi diantara data pengamatan yang tersusun baik seperti data cross section dan/atau time series. Jika terjadi autokorelasi dalam model regresi linier berarti koefisien korelasi yang diperoleh menjadi tidak akurat.Model regresi yang baik adalah model yang bebas dari autokorelasi. Berikut ini hasil uji Durbin Watson dengan menggunakan program SPSS.

Tabel 4.2.2.4 Hasil Uji Autokorelasi

Model Summary(b)

`

aPredictors: (Constant), ROE, ArusKasBersih b Dependent Variable: NilaiPerusahaan Sumber :Output SPSS, 2014

Tabel 4.2.2.4 memperlihatkan nilai statistic D-W sebesar 1.975 lebih besar dari batas (du) 1.62.Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorekasi negatif.

4.2.3 Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson 1

.426(a) .181 .127 222579717886.

yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisi regresi, untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengelolaan data dengan program SPSS 15, maka diperoleh hasil sebagai berikut.

4.2.3.1 Persamaan Regresi

Dalam pengelolaan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variable independen dan variable dependen, melalui pengaruh arus kas bersih (X1), ROE(X2) terhadap nilai perusahaan (Y). Hasil

regresi dapat dilihat pada table 4.2.3.1 berikut ini

Tabel 4.2.3.1 Analisis Hasil Regresi

Coefficients(a)

1 (Constant) 601825369

65.046

a Dependent Variable: NilaiPerusahaan

Sumber : Output SPSS, 2014

Berdasarkan table diatas, didapatlah persamaan regresi sebagai berikut :

Nilai Perusahaan = 60182536965.046 – 0.004AKB + 3584421978.087ROE+ε

Keterangan :

1. Konstanta sebesar 60182536965.046 menunjukkan bahwa apabila tidak ada variable independen (X1 = 0, X2 = 0) maka nilai perusahaan sebesar

60182536965.046

2. β1 sebesar -0.004 menunjukkan bahwa setiap kenaikan arus kas bersih sebesar 1% akan diikuti oleh kenaikan nilai perusahaan sebesar -0.004 dengan asumsi variable lain tetap

3. β2 sebesar 3584421978.087 menunjukkan bahwa setiap kenaikan 1% pada ROE akan diikuti kenaikan nilai perusahaan sebesar 3584421978.087 dengan asumsi variable lain tetap.

4.2.3.2 Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variable-variabel independen degan variable dependen.Koefisien korelasi dikatakan kuat apabila nilai R berada di antara 0.5 dan mendekati 1.Koefisien determinasi (R

kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen semakin terbatas.

Tabel 4.2.3.2

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summary(b)

.426(a) .181 .127 222579717886.

939 1.975

a Predictors: (Constant), ROE, ArusKasBersih

b Dependent Variable: NilaiPerusahaan

Sumber :Ouput SPSS, 2014

Dari hasil pengelolaan regresi berganda pada table, dapat diketahui bahwa nilai R adalah 0.426 atau 42.6% yaitu berarti bahwa korelasi atau hubungan antara nilai perusahaan dengan variabel independennya (arus kas bersih dan ROE) tidak erat. Nilai R square atau koefisien determinasi adalah sebesar 0.181. Ini berarti bahwa variasi dari variabel independennya yang terdiri dari arus kas bersih dan return on equity

mampu menjelaskan variasi variabel dependen sebesar 18.1%. Selebihnya dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi.

4.2.3.3 Pengujian Hipotesis

4.2.3.3.1 Uji t (t Test)

Untuk melihat pengaruh arus kas bersih dan ROE secara parsial dihitung dengan menggunakan uji t. Hasil uji terdapat pada table 4.2.3.3.1berikut :

Tabel 4.2.3.3.1

1 (Constant) 60182536

965.046

a Dependent Variable: NilaiPerusahaan

Sumber :Output SPSS, 2014

Tabel tersebut menunjukkan nilai t hitung untuk masing-masing variabel independen. Nilai t hitung tersebut akan dibandingkan dengan nilai t table yang diperoleh dari Microsoft Excel dengan menggunakan TINV.

Variabel arus kas dengan menggunakan nilai t hitung sebesar -0.049 dengan nilai signifikan 0.961 (>0.05). Hasil t table untuk TINV(0.05, 33) adalah 2.035 sehingga nilai t hitung < t table (0.961<2.035), hal ini mengidentifikasikan bahwa arus kas bersih tidak berpengaruh secara signifikan terhadap nilai perusahaan

TINV (0.05, 33) adalah 2.035 sehingga nilai t hitung > t table (2.571 >2.035). Hal ini mengidentifikasikan bahwa Return on Equity berpengaruh secara signifikan terhadap nilai perusahaan.

4.2.3.3.2 Uji F ( F Test)

Untuk melihat arus kas bersih dan ROE secara simultan terhadap nilai perusahaan dapat dihitung dengan menggunakan uji F. Hasil uji terdapat pada table 4.2.3.3.2 berikut :

Tabel 4.2.3.3.2

1 Regression 3289178940

9243720000

a Predictors: (Constant), ROE, ArusKasBersih b Dependent Variable: NilaiPerusahaan Sumber :Output SPSS, 2014

bahwa variabel arus kas dan ROE secara simultan berfengaruh signifikan terhadap variabel nilai perusahaan.

4.3Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0.127 yang berarti bahwa 12.7% variasi atau perubahan nilai perusahaan dapat dijelaskan oleh variasi arus kas bersih dan ROE sedangkan sisanya sebesar 87.3% dijelaskan oleh sebab-sebab lain yang tidak termasuk dalam model penelitian. Berdasarkan hasil pengujian diketahui bahwa secara parsial arus kas bersih mempunyai pengaruh negatif dan tidak berpengaruh secara signifikan terhadap nilai perusahaan, return on equity mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

Hasil pengujian secara parsial dapat diketahui bahwa arus kas bersih memiliki pengaruh negatif dan tidak sigifikan terhadap nilai perusahaan. Hasil pengujian menunjukkan bahwa hasil penelitian ini tidak sejalan dengan hasil penelitian terdahulu yang dilakukan Luga Silitonga (2008) dan Rotua Nova Hutasoit (2010) yang menunjukkan signifikan terhadap nilai perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh arus kas dan profitabilitas terhadap nilai perusahaan baik secara simultan maupun parsial.

1. Secara parsial, arus kas bersih berpegaruh negatif dan tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini tidak sejalan dengan hasil penelitian terdahulu yang dilakukan Luga Silitonga (2008) dan Rotua Nova Hutasoit (2010) yang menyimpulkan bahwa secara parsial, arus kas bersih berpengaruh signifikan terhadap nilai perusahaan.

2. Secara parsial, rasio profitabilitas yaitu Rerturn on Equity (ROE) berpengaruh secara signifikan terhadap nilai perusahaan. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan Farah Margaretha (2006) dan Rotua Nova Hutasoit (2010) yang menyimpulkan bahwa secara parsial, ROE tidak berpengaruh signifikan terhadap nilai perusahaan.

memberikan perubahan variabel dependen (nilai perusahaan) sebesar 12.7% serta variabel independen (arus kas bersih dan return on equity ) hanya mampu menjelaskan variabel dependen (nilai perusahaan) sebesar 18.1%.

5.2Keterbatasan Penelitian

1.Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan populasi berjuah 107 perusahaan dan perusahaan yang dijadikan sampel terbatas pada 11 perusahaan yang sesuai dengan kriteria-kriteria yang telah ditentukan. Ini diakibatkan banyak perusahaan yang tidak mencantumkan data penelitian yang dibutuhkan.Sehingga banyak perusahaan manufaktur yang tidak memenuhi sebagai sample penelitian.

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun 2010-2012.

3. Adapun rasio keuangan yang dipakai untuk mengukur nilai perusahaa yang menjadi focus penelitian terbatas pada arus kas bersih dan Return on Equity

(ROE),namun sebenarnya masih ada variabel lain yang dapat mempengaruhi nilai perusahaan.

5.3 Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini adalah :

peningkatan jumlah arus kas bersih dalam suatu perusahaan dapat meningkatkan nilai perusahaan.

2. Untuk melihat nilai perusahaan manufaktur, tidak dapat diketahui hanya berdasarkan rasio profitabilitas dan arus kas bersih saja, oleh karena itu investor harus memperhatikan hal-hal lain seperti struktur modal perusahaan untuk melihat nilai suatu perusahaan.

3. Penelitian ini juga dapat dikembangkan lagi dengan membandingkan dengan menggunakan sampel perusahaan lainnya seperti perusahaan perbankan, pertambangan atau perusahaan lain yang terdapat di BEI

4. bagi peneliti selanjutnya agar penelitian ini menjadi referensi di masa yang akan datang untuk selanjutnya dapat dikembangkan misalnya dengan memperpanjang periode pengamatan, menambahkan atau menggunakan variabel lain untuk menjelaskan kriteria ekonomi perusahaan manufaktur, karena penelitian ini hanya terbatas pada kajian empiris tentang analisis pengaruh arus kas bersih dan profitabilitas terhadap nilai perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI) untuk itu dimana dapat dilihat analisis regresi dalam penelitian ini menghasilkan Adjusted R Square (R2) yang sedang.

DAFTAR PUSTAKA

Brigham, Eugene F dan Joel F. Houston. “Dasar-Dasar Manajemen Keuangan”, Edisi 10 Buku 1, Penerbit Salemba Empat, Jakarta, 2007

Erlina dan Mulyani, Sri,.(2007). Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen.USU Pres, Makassar.

Hanafi, Mamduh dan Abdul Halim. 2005. Analisis Laporan Keuangan. AMP-YKPN: Yogyakarta.

Ikatan Akuntan Indonesia, Standart Akuntansi Keuangan 2004,Penerbit Salemba Empat, Jakarta, 2004.

Margaretha, Farah, 2006. “Pengaruh Tingkat Hutang dan Profiabilitas Terhadap Nilai Perusahaan di Sektor Jasa”, Skripsi Fakultas Ekonomi, Universitas Trisaksi. Permanasari, W. I. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility Terhadap NilaiPerusahaan. Skripsi. Fakultas Ekonomi. Universitas Diponegoro.

Silitonga, Luga Kristina, 2008. “Pengaruh Arus Kas Bersih dan Struktur Moda Terhadap Nilai Perusahaan pada Perusahaan Manufaktur Terbuka di Indonesia”, Skripsi Fakultas Ekonomi, Universitas Sumatera Utara.

Sujoko dan Subiantoro .2007. Pengaruh Struktur Kepemilikan Saham, Leverage,Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi EmpirikPada Perusahaan Manufaktur dan Non-Manufaktur di Bursa Efek Jakarta).

Sukamulja, Sukmawati. 2004. Good Corporate Governance di Sektor Keuangan: Dampak Good Corporate Governance Terhadap Kinerja Keuangan.

Vol.8.No.1. Juni 2004

Syafri Harahap, Sofyan, 2007. AnalisaKritis atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

LAMPIRAN

Daftar Populasi dan Sampel Penelitian

No Kode Perusahaan

Kriteria Sam pel 1 2 3 4 5

1 ADES PT Akasha Wira International Tbk. √ √ √ √ -

2 ADMG PT Polychem Indonesia Tbk. √ √ √ √ -

3 AKKU PT Alam Karya Unggul Tbk. √ √ √ - -

4 AKPI PT Argha Karya Prima Industry Tbk. √ √ √ √ -

5 ALKA PT Alakasa Industrindo Tbk. √ √ √ √ -

6 ALMI PT Alumindo Light Metal Industry Tbk. √ √ √ √ -

7 AMFG PT Asahimas Flat Glass Tbk. √ √ √ √ √ 1

8 APLI PT Asiaplast Industries Tbk. √ √ √ √ -

9 ALDO PT Alkindo Naratama Tbk. √ √ √ √ -

10 AISA PT Tiga Pilar Sejahtera Food Tbk. √ √ √ √ -

11 ALTO PT Tri Banyan Tirta Tbk. - - - - -

12 ARGO PT Argo Pantes Tbk. √ √ √ - -

13 ARNA PT Arwana Citramulia Tbk. - - - - -

14 ASII PT Astra International Tbk. √ √ √ √ -

15 AUTO PT Astra International Tbk. √ √ √ √ √ 2

16 BATA PT Sepatu Bata Tbk. √ √ √ √ -