Oleh

ROZI FAHLEPI

H24086043

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

KAJIAN TINGKAT KESEHATAN KEUANGAN MODEL

ALTMAN PADA PERUSAHAAN TELEKOMUNIKASI

SKRIPSI

Sebagai salah satu syarat untuk

memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ROZI FAHLEPI

H24086043

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

KAJIAN TINGKAT KESEHATAN KEUANGAN MODEL

ALTMAN PADA PERUSAHAAN TELEKOMUNIKASI

Judul Skripsi : Kajian Tingkat Kesehatan Keuangan Model Altman pada perusahaan telekomunikasi di Bursa Efek Indonesia

Nama : Rozi Fahlepi

NIM : H24086043

Menyetuju, Dosen Pembimbing

Dr. Ir . Abdul Kohar Irwanto, M.Sc NIP . 19491210 197803 1 002

Mengetahui: Ketua Departemen

Dr. Mukhamad Najib, S.TP, MM NIP . 19760623 200604 1 001

RIWAYAT HIDUP

Penulis di lahirkan pada tanggal 10 Januari 1983 di Tanjung Karang, Bandar Lampung. Penulis adalah anak pertama dari tiga bersaudara dari pasangan Malikin Rejab dan Hasmawati.

Pada tahun 1995 penulis lulus dari Sekolah Dasar Negeri I Tanjung Baru, tahun 1998 Penulis lulus dari Sekolah Lanjutan Tingkat Pertama ( SLTP) Negeri 2 Bandar Lampung dan pada tahun 2001 penulis berhasil menyelesaikan Sekolah Menengah Umum ( SMU) di SMU Negeri 2 Bandar Lampung. Pada tahun 2001 Penulis mendaftarkan diri di Sekolah Tinggi Akuntansi Negara (STAN) Bintaro dan diterima di spesialisasi PBB/ Penilai dan lulus pada tahun 2004. Selama di STAN penulis aktif dalam berbagai kegiatan kemahasiswaan antara lain sebagai anggota Badan Legislatif Mahasiswa STAN, Himpunan Mahasiswa Penilai (HMP), Ikatan Mahasiswa Muslim Penilai (IMMP), Forum Lingkar Pena (FLP) STAN, Sharia Accounting and Finance Forum (SHAFF). Selain itu penulis juga bergabung dalam kegiatan sosial kemasyarakatan menjadi pengajar untuk anak anak di kawasan sekitar rel Pondok Ranji dan beberapa kegiatan kemahasiswaan lainnya. Sejak tahun 2005 penulis mulai bekerja di Direktorat Jenderal Pajak, Kementerian Keuangan Republik Indonesia. Pada tahun 2008, penulis melanjutkan studinya di Program Sarjana Manajemen penyelenggaraan khusus Departemen Manajemen, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat-Nya sehingga penyusunan skripsi dengan judul “Kajian Tingkat Kesehatan Keuangan Model Altman pada perusahaan telekomunikasi di Bursa Efek Indonesia” dapat terselesaikan. Berbagai rintangan penulis hadapi, namun atas rahmat dan hidayah-Nya penulis mampu menyelesaikan. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE) pada program Sarjana Alih Jenis Manajemen Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu serta memberi dukungan, dorongan, dan bantuan kepada penulis selama penyusunan skripsi ini. Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Untuk itu penulis mengharapkan saran dan kritik membangun dari para pembaca. Penulis berharap, semoga skripsi ini dapat digunakan sebaik-baiknya dan bermanfaat bagi penulis maupun pihak lain yang membutuhkan.

UCAPAN TERIMA KASIH

Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan semangat sehingga skripsi ini dapat terselesaikan dengan baik.

Secara khusus penulis menyampaikan terima kasih kepada :

1. Dr. Ir.Abdul Kohar Irwanto,M.Sc sebagai dosen pembimbing akademik dan pembimbing yang selalu memberikan arahan, semangat, ilmu yang bermanfaat serta banyak meluangkan waktunya untuk membimbing penulis.

2. Dr.Eko Ruddy Cahyadi S.Hut MM dan Farida Ratna Dewi SE MM sebagai dosen penguji yang membantu memberikan masukan dan saran atas penyempurnaan penelitian ini.

3. Ayah dan Ibu dan kedua adikku tercinta yang telah memberikan inspirasi, kasih sayang, semangat dan doa yang luar biasa.

4. Istriku Mirna Aulia Pribadi S.Hut dan anakku M. Gibran Al Faizani yang terus menjadi semangat penulis baik suka maupun duka.

5. Segenap dosen dan staff Program Alih Jenis Manajemen IPB (Ibu Hardiana, Mbak Zakiah, Mbak Fitri) yang selalu memberikan bantuan dan semangat untuk penulis menyelesaikan penelitian ini.

6. Teman-teman di Ekstensi Manajemen IPB ( Hamid, Rahmat Taufik, Hadhy Sutrisno, Agung, Andriyanto, Giri, ) yang selalu memberikan dukungan serta dorongan semangat untuk penulis.

7. Teman dan rekan kerja di KPP Pratama Bogor, KPP Pratama Karawang Selatan, dan KPP Pratama Cikarang Selatan yang selalu memberikan masukan, semangat dan saran terkait penelitian.

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR……….. iv

UCAPAN TERIMA KASIH………. ….. v

DAFTAR ISI ... vi

DAFTAR TABEL… ... viii DAFTAR GAMBAR……….. ... ix

DAFTAR LAMPIRAN………. x

1. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Batasan Masalah……….. 7

1.4 Tujuan Penelitian ……… 7

1.5 Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA 2.1. Landasan Teori ... 8

2.1.1. Kinerja Keuangan ... 8

2.1.2.Kesulitan Keuangan dan Kebangkrutan ... 8

2.2.Analisis Laporan Keuangan ... 13

2.3.Metode dan Teknik Analisa Laporan Keuangan... 16

2.4.Analisis Pendekatan Altman ... 17

2.5.Penelitian terdahulu ... 22

III. METODE PENELITIAN 3.1 Kerangka Pemikiran……… 28

3.2. Variabel Penelitian……….. 31

3.3. Populasi dan Sampel ... 31

3.4. Jenis dan Sumber Data ... 32

3.5. Metode Pengumpulan Data ... 32

3.6. Operasionalisasi Variabel... 34

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 36

4.2. Hasil Perhitungan………... 39

4.2.1 Deskripsi Data ... 39

a. Working Capital to Total Assets Ratio ... 39

b. Retained Earning to Total Assets Ratio ... 41

c. Earning Before Interest and Taxes to Total Assets Ratio 42 d. Market of Equity to Book Value of Total Debt Ratio 44

e. Sales to Total Assets Ratio ... 45

4.2.2 Prediksi Altman Z-Score ... 47

4.3 Pembahasan ... 48

KESIMPULAN DAN SARAN 1.Kesimpulan ………... ... 55

2. Saran………. .... 57

DAFTAR PUSTAKA ………. 58 LAMPIRAN……… 60

DAFTAR TABEL

No Halaman 1. Perkembangan nilai penjualan bersih perusahaan telekomunikasi

Go Public Selama Tahun 2006-2011 ... 2 2. Perkembangan modal kerja perusahaan telekomunikasi go public

selama tahun 2007-2011……… 3

3. Daftar penelitian terdahulu menggunakan Altman Z score….. 23 4. Daftar perusahaan telekomunikasi yang go public di Bursa Efek

Indonesia (2006—2011) ……….. 31 5. Operasionalisasi variabel penelitian…… ………... . 33

6. Rata- rata kinerja keuangan perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama tahun 2006—2011

berdasarkan perhitungan pendekatan Altman Z-score…………. 48 7. Rekapitulasi kinerja keuangan perusahaan telekomunikasi yang

terdaftar di Bursa Efek Indonesia selama tahun 2006--2011

DAFTAR GAMBAR

No Halaman 1 Kerangka pemikiran………... 29 2 Deskripsi Working Capital to Total Assets Ratio perusahaan

telekomunikasi yang terdaftar di Bursa Efek Indonesia selama tahun 2006—2011………... 39 3 Deskripsi Retained Earnings to Total Assets Ratio perusahaan telekomunikasi yang terdaftar di bursa Efek Indonesia selama tahun 2006—2011………….. ……… 40 4 Deskripsi Earning Before Interest and Taxes to Total Assets

Ratio perusahaan telekomunikasi yang terdaftar di Bursa Efek

Indonesia selama tahun 2006—2011………...………. 42

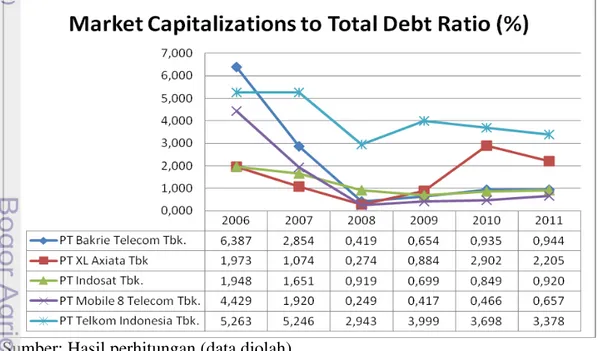

5 Deskripsi Market of Equity to Book Value of Total Debt Ratio perusahaan telekomunikasi yang terdaftar di Bursa Efek

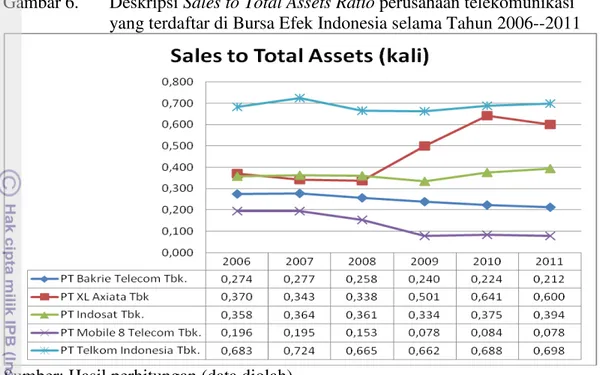

Indonesia selama tahun 2006-2011………. 43 6 Deskripsi Sales to Total Assets Ratio (S/TA) perusahaan

telekomunikasi yang terdaftar di Bursa Efek Indonesia

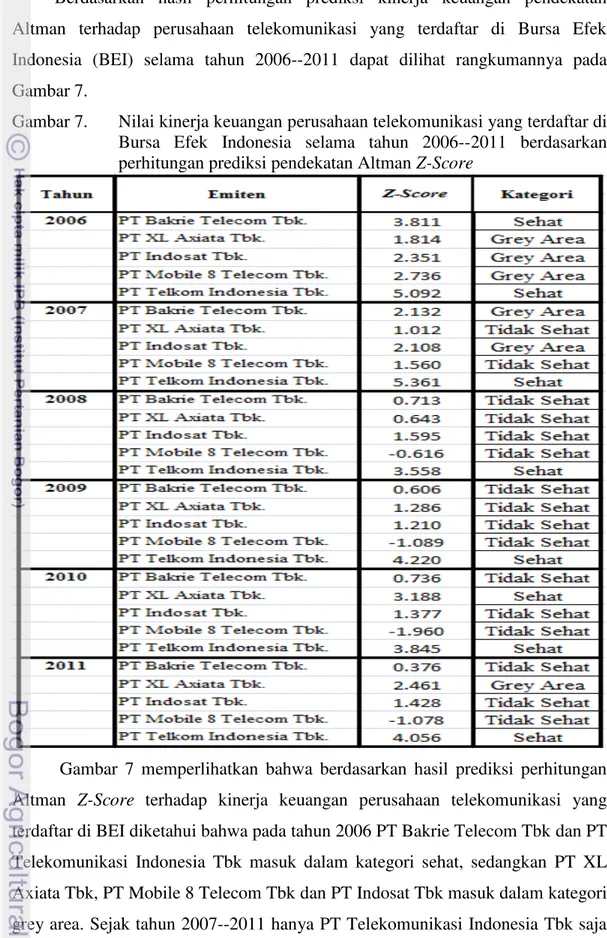

selama tahun 2006—2011………45 7 Nilai kinerja keuangan perusahaan telekomunikasi yang

terdaftar di Bursa Efek Indonesia selama tahun 2006—2011

DAFTAR LAMPIRAN

No Halaman 1. Laporan keuangan 2006--2011 PT XL Axiata Tbk………. 60 2. Laporan keuangan 2006—2011 PT Indosat Tbk……… 61 3. Laporan keuangan 2006—2011 PT Mobile 8 Telekom Tbk…….. 62 4. Laporan keuangan PT Bakrie Telekom Tbk………... 63 5. Laporan keuangan PT Telkom Indonesia Tbk……… 64 6. Grafik rekapitulasi perhitungan Altman Z Score perusahaan

telekomunikasi yang go public di Bursa Efek Indonesia tahun

2006—2011………. 65 7. Hasil perhitungan Altman Z Score perusahaan telekomunikasi

yang go public di Bursa Efek Indonesia tahun 2006—2011……… 66

1.1. Latar Belakang

Industri telekomunikasi mengalami perkembangan yang luar biasa pada saat ini. Mobilitas manusia yang semakin tinggi membutuhkan tingkat konektivitas yang juga sama tingginya agar bisa terhubung satu dengan yang lain. Keterbatasan ruang dan waktu yang bisa diatasi dengan telekomunikasi semakin membuat orang bergantung pada layanan telekomunikasi. Kondisi ini menjadi peluang bisnis yang sangat menjanjikan bagi pelaku usaha telekomunikasi. Penyediaan layanan produk yang dapat memuaskan konsumen mutlak diperlukan untuk menjaga nilai kompetitif dari masing-masing perusahaan telekomunikasi sehingga dapat bersaing demi mencapai tujuan akhir yaitu memaksimumkan nilai perusahaan.

Tabel 1. Perkembangan nilai penjualan bersih perusahaan telekomunikasi Go Public selama tahun 2006-2011 (dalam juta)

Sumber: Indonesia Stock Exchange, 2013 (Data Diolah)

Keterangan : BT = PT Bakrie Telekom Tbk, XA= PT XL Axiata Tbk IS=PT Indosat Tbk, MT=PT Mobile Telekom Tbk, TI= PT TelkomIndonesia Tbk

Dari tabel terlihat bahwa secara umum masing-masing perusahaan mengalami kenaikan nilai penjualan bersih selama periode 2006—2011 walaupun tidak sama diantara perusahaan-perusahaan telekomunikasi. Di tahun 2011 PT Telkom Tbk memiliki nilai penjualan bersih terbesar yaitu sebesar Rp 71.918.000.000.000 dan yang terendah adalah PT Mobile Telekom Tbk sebesar Rp. 954.331.000.000. Sedangkan jika dilihat dari pertumbuhan dibanding tahun lalu maka PT Mobile 8 Tbk di tahun 2011 yang memiliki tingkat pertumbuhan terbesar yaitu sebesar 153% dan yang terendah adalah PT Bakrie Telekom TBk sebesar -6% jika dibanding tahun 2010. Kondisi ini menunjukkan bahwa persaingan usaha diantara masing-masing perusahaan sangat ketat, tidak hanya berfokus pada peningkatan nilai penjualan tetapi juga bagaimana perusahaan tersebut menjaga kondisi finansialnya agar tidak mengalami gejolak.

pelanggan merupakan salah satu tantangan bagi perusahaan telekomunikasi untuk dipenuhi.

Sebelum tahun 2009 jenis layanan utama yang diinginkan pelanggan telekomunikasi pada saat itu adalah jenis layanan percakapan dan SMS, kondisi ini membuat perusahaan telekomunikasi berlomba untuk menciptakan layanan dan infrastruktur pendukung bagi tersedianya kualitas layanan percakapan dan SMS yang memuaskan pelanggan. Memasuki awal 2009 mulai terjadi pergeseran jenis layanan dari awalnya layanan percakapan dan SMS menjadi layanan akses data. Perkembangan internet dan smart phone membuat permintan akan jenis layanan ini meningkat pesat melebihi permintaan layanan percakapan dan SMS. Kondisi ini membuat perusahaan-perusahaan telekomunikasi mulai memfokuskan diri untuk membangun layanan dan infrastruktur jaringan untuk menciptakan layanan data yang memenuhi keinginan pelanggan. Fokus pada pembangunan infrastruktur ini membuat perusahaan mengalokasikan dana yang besar pada belanja modalnya. Kebutuhan dana yang besar dan tidak adanya ketersediaan modal yang cukup untuk membiayainya membuat perusahaan-perusahaan telekomunikasi menggunakan hutang sebagai sumber pendanaannya. Besarnya hutang yang tidak dibarengi dengan kenaikan aktiva membuat modal kerja tiap perusahaan mengalami perubahan yang signifikan. Untuk mengetahui perkembangan modal kerja (working capital) kelima perusahaan tersebut dapat dilihat pada Tabel 2.

Tabel 2. Perkembangan modal kerja (working capital) perusahaan telekomunikasi Go Public selama tahun 2006--2011 (dalam jutaan rupiah)

Sumber: Indonesia Stock Exchange, 2013 (Data Diolah)

Secara umum periode tahun 2009—2011 terjadi peningkatan jumlah defisit modal kerja dari tiap perusahaan telekomunikasi. Hal ini menunjukkan bahwa terjadi peningkatan hutang lancar yang tidak dibarengi dengan kenaikan jumlah aktiva lancar. Dari tabel terlihat masing-masing perusahaan memiliki modal kerja yang negative terutama di tiga (3) tahun terakhir dengan besaran defisit modal kerja yang berbeda–beda diantara masing-masing perusahaaan. Hal tersebut berarti current liabilities lebih besar dari current assetnya. Ini berarti bahwa perusahaan-perusahaan tersebut tidak mampu menutup utang jangka pendeknya dengan asset lancar yang dimiliki. Karena working capital berhubungan dengan likuiditas maka hal ini mengindikasikan bahwa tingkat likuiditas perusahaan bermasalah. Jika dikaitkan dengan indikator kebangkrutan maka perusahaan-perusahaan tersebut mengalami pembengkakan utang dan ketidakcukupan kas dalam membayar utang-utang jangka pendeknya.

Kinerja keuangan mencerminkan hasil operasional perusahaan dalam periode tertentu yang tersaji dalam laporan keuangan. Kinerja keuangan merupakan hasil keputusan manajemen yang sifatnya berkelanjutan. Kinerja keuangan menjadi penting bagi pihak-pihak yang memiliki kepentingan dengan perusahaan. Bagi investor, kinerja keuangan yang bagus berarti memberikan sinyal kelayakan investasi di perusahaan tersebut, dan sebaliknya, jika kinerja keuangan perusahaan tidak baik maka investor akan menganggap hal tersebut sebagai sinyal ketidak layakan investasi.

Penentuan kinerja keuangan tercermin dari laporan keuangan yang dibuat oleh perusahaan pada periode tertentu. Munawir (2002) menjelaskan bahwa laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Dengan begitu laporan keuangan diharapkan akan membantu bagi para pengguna (users) untuk membuat keputusan ekonomi yang bersifat finansial, hal ini ditegaskan oleh Assauri (2000) bahwa dalam laporan keuangan terdapat informasi yang menyangkut posisi keuangan suatu perusahaaan.

membantu pihak pihak yang berkepentingan untuk menganalisa dan menerjemahkan gambaran kinerja perusahaan tersebut dalam periode tertentu. Analisis laporan keuangan merupakan alat penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil yang dicapai sehubungan dengan pemilihan strategi perusahaan yang telah diterapkan. Dengan melakukan analisis laporan keuangan perusahaan, maka dapat diketahui kondisi kesehatan keuangan dan perkembangan financial perusahaan. Selain itu, juga dapat diketahui kelemahan serta hasil yang dianggap cukup baik dan potensi kebangkrutan perusahaan tersebut.

Pada dasarnya terdapat sejumlah alat ukur yang dapat digunakan oleh analis dan investor untuk menilai kesehatan perusahaan, seperti analisis rasio, analisis struktur modal, penilaian modal kerja dan analisis potensi kesehatan perusahaan Altman atau sering disebut metode Altman. Studi-studi awal prediksi mengenai financial distress fokus pada perbandingan nilai-nilai rasio keuangan pada perusahaan yang sehat dan yang tidak sehat dan menyimpulkan bahwa rasio keuangan pada perusahaan yang tidak sehat lebih buruk dibandingkan rasio keuangan pada perusahaan yang sehat (Ramser dan Foster (1931); Fitzpatrick (1932); Winakor dan Smith (1935); dan Merwin (1942). Selanjutnya studi Beaver (1966) menggunakan univariate discriminant analysis dalam memprediksi kebangkrutan dan menyimpulkan bahwa rasio working capital funds flow/total asset dan net income/total assets mampu membedakan

perusahaan yang akan pailit dengan yang tidak pailit secara tepat masing-masing sebesar 90 persen dan 88 persen dari sampel yang digunakan (Argyris, 2006). Altman (1968) mencoba memperbaiki penelitian Beaver dengan menerapkan multivariate linear discriminant analysis (MDA), suatu metode yang kerap

dengan interaksi mereka. Altman juga menyimpulkan bahwa MDA mengurangi jarak pengukuran/dimensionality dari para peneliti dengan menggunakan cut-off points. Cut-off points disini merupakan batasan indikator dari penentuan kriteria

kesehatan keuangan suatu perusahaan. Penggunaan metode Altman dilakukan dalam melakukan penilaian tingkat kesehatan keuangan perusahaan dalam hubungannya dengan tingkat kebangkrutan usaha.

Tingkat kesehatan keuangan perusahaan menjadi indikator penting dalam penentuan evaluasi dan prediksi bagi pihak internal dan eksternal perusahaan. Kemampuan perusahaan mengelola kesehatan keuangannya yang berbeda beda menunjukkan tingkat resiko yang berbeda pula diantara perusahaan telekomunikasi. Semakin besar resiko usaha yang diambil berarti memperbesar peluang perusahaan untuk mengalami ketidak sehatan kondisi keuangan dan ini bisa berujung pada kesulitan keuangan dan kebangkrutan jika tidak diperhatikan secara cermat oleh para pelaku usaha tersebut, sehingga dibutuhkan analisis kesehatan keuangan sebagai alat ukur dan indikator bagi perusahaan. Berdasarkan beberapa uraian tersebut, maka penulis tertarik untuk melakukan

penelitian dengan judul “KAJIAN TINGKAT KESEHATAN KEUANGAN MODEL ALTMAN PADA PERUSAHAAN TELEKOMUNIKASI DI BURSA EFEK INDONESIA”

1.2. Rumusan Masalah

1.3. Batasan Masalah

Batasan masalah dalam penelitian ini adalah untuk mengetahui prediksi tingkat kesehatan keuangan perusahaan-perusahaan telekomunikasi di Bursa Efek Indonesia dengan menggunakan pendekatan analisis model Altman Z-Score. Data yang digunakan untuk penelitian adalah data laporan keuangan yang

berasal dari publikasi perusahaan di Bursa Efek Indonesia dan publikasi perusahaan. Pembahasan dan penarikan kesimpulan atas penelitian didasarkan pada perhitungan matematis, Faktor faktor eksternal di luar data yang digunakan dianggap tidak ada dan dapat diabaikan.

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah :

1.Menerangkan kondisi kesehatan keuangan dari tiap perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2006— 2011 berdasarkan metode Altman Z Score.

2.Menerangkan rasio-rasio yang memiliki pengaruh terbesar dalam penentuan kinerja keuangan berdasarkan metode Altman Z-Score.

1.5. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Sebagai bahan kajian dalam ilmu ekonomi, khususnya mengenai penerapan yang dikembangkan oleh Altman yaitu teori Diskriminan Z – Score, serta dapat memperkaya topik kepustakaan.

2. Memberikan gambaran diadakannya penelitian lanjutan mengenai analisis kinerja keuangan terutama untuk kategori perusahaan yang bersifat spesifik.

II. TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Kinerja Keuangan

Kinerja keuangan perusahaan merupakan gambaran mengenai hasil operasi perusahaan yang terdapat dalam laporan keuangan perusahaan dalam periode tertentu, dan pada dasarnya merupakan cerminan dari kinerja manajemen pada periode tersebut. Menurut Helfert dalam (Widiyastuti 2006) kinerja keuangan adalah hasil dari banyak keputusan individu yang dibuat secara terus menerus oleh manajemen.

Kinerja keuangan digunakan untuk mengetahui hasil tindakan yang telah dilakukan dimasa lalu. Selain itu ukuran keuangan tersebut dilengkapi dengan ukuran non keuangan tentang kepuasan customer, produktivitas dan cost efektiveness proses bisnis dan produktivitas serta komitmen personal untuk menentukan kinerja keuangan perusahaan dimasa yang akan datang.

2.1.2 Kesulitan Keuangan dan Kebangkrutan

2.a Pengertian Kesulitan Keuangan dan Kebangkrutan

Kesulitan keuangan atau sering disebut financial distress terjadi sebelum kebangkrutan benar benar dialami oleh perusahaan. Plat dan Plat (2002) mendefinisikan financial distress sebagai tahapan penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Foster (1986) mendefinisikan financial distress sebagai “financial distress is used to mean severe liquidity problems that cannot be resolved without a sizable rescaling of

the entity’s operations or structure”.

operasi atau strukur perusahaan. Informasi financial distress ini dapat dijadikan peringatan dini atas kebangkrutan sehingga manajemen dapat melakukan tindakan secara tepat untuk mencegah masalah sebelum terjadinya kebangkrutan.

Kebangkrutan suatu perusahaan ditandai dengan financial distress, yaitu keadaan dimana perusahaan lemah dalam menghasilkan laba atau perusahaan cenderung mengalami defisit. Dengan kata lain, kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvensi. Kebangkrutan sebagai kegagalan keuangan atau financial failure dan kegagalan ekonomi atau economic failure (Adnan dan Kurniasih, 2000). Kegagalan dalam arti ekonomi merupakan keadaan dimana perusahaan kehilangan uang atau pendapatan perusahaan tidak bisa menutupi biayanya sendiri. Ini berarti bahwa nilai sekarang dari arus kas sebenarnya lebih kecil dari kewajiban atau laba lebih kcil dari kewajiban atau laba lebih kecil dari modal kerja. Kegagalan terjadi apabila arus kas yang sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan, kegagalan juga bisa berarti bahwa tingkat pendapatan dari biaya historis atau investasinya lebih kecil daripada biaya modal perusahaan.

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara arus kas dan dasar saham, Insolvensi atas dasar arus kas ada dua bentuk yaitu :

1. Insolvensi teknik

Insolvesi teknik merupakan keadaan dimana perusahaan dianggap tidak dapat memenuhi kewajibannya pada saat jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap kewajiban lancar yang telah ditetapkan atau total kekayaan bersih terhadap total aktiva yang di isyaratkan. Insolvensi teknik juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran pokok pada tanggal tertentu.

Insolvensi dalam pengertian kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

Kebangkrutan dapat disimpulkan sebagai suatu keadaan atau situasi dalam hal ini perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban kepada debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan tidak dapat dicapai profit, sebab dengan laba yang diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, membiayai operasi perusahaan dan kewajiban-kewajiban yang harus dipenuhi bisa tutup dengan laba atau aktiva yang dimiliki. Salah satu dampak dari kebangkrutan ini adalah terjadinya pengurangan karyawan dalam jumlah besar pada beberapa periode waktu sebagai suatu kebijakan untuk mengurangi biaya operasi perusahaan dan banyaknya kegiatan operasional yang vakum.

2.b Sumber - sumber Informasi Prediksi Kebangkrutan

Menurut Hanafi (2003) kebangkrutan dapat diprediksi dengan melihat beberapa indikator-indikator, antara lain :

1) Analisis aliran kas untuk saat ini atau masa mendatang

2) Analisis strategi perusahaan, yaitu analisis yang memfokuskan pada persaingan yang dihadapi oleh perusahaan.

3) Struktur biaya relatif terhadap pesaingnya. 4) Kualitas manajemen

5) Kemampuan manajemen dalam mengendalikan biaya. 2.c Faktor-faktor Penyebab Kebangkrutan

faktor perekonomian secara makro. Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi:

1. Manajemen yang tidak efisien akan mengakibatkan kerugian terus- menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

2. Ketidak seimbangan dalam modal yang dimiliki dengan jumlah piutang-hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan. Adanya kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

Sedangkan faktor eksternal yang bisa mengakibatkan kebangkrutan berasal dari faktor yang berhubungan langsung dengan perusahaan meliputi pelanggan, supplier, debitor, kreditor, pesaing ataupun dari pemerintah. Sedangkan faktor eksternal yang tidak berhubungan langsung dengan perusahaan meliputi kondisi perekonomian secara makro ataupun faktor persaingan global. Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan adalah:

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

dan tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

3. Faktor debitor juga harus diantisipasi untuk menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang. Terlalu banyak piutang yang diberikan debitor dengan jangka waktu pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang tidak memberikan penghasilan sehingga mengakibatkan kerugian yang besar bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa melakukan perlindungan dini terhadap aktiva perusahaan.

4. Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam undang-undang no.4 tahun 1998, kreditor bisa memailitkan perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus bisa mengelola hutangnya dengan baik dan juga membina hubungan baik dengan kreditor.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi pelanggan.

6. Kondisi perekonomian secara global juga harus selalu diantisipasi oleh perusahaan. Dengan semakin terpadunya perekonomian dengan Negara-negara lain, perkembangan perekonomian global juga harus diantisipasi oleh perusahaan.

Dari teori yang dikemukakan diatas maka faktor penyebab kebangkrutan adalah faktor yang mempengaruhi terjadinya suatu kebangkrutan yang dialami oleh perusahaan yang kondisi keuangannya tidak sehat, baik itu faktor ekonomi, internal dan eksternal.

2.2 Analisis Laporan Keuangan

dan kinerja perusahaan. Alat yang biasa digunakan dalam pemeriksaan ini adalah rasio keuangan yang menghubungkan dua data keuangan dengan jalan membagi satu data dengan data lainnya. Analisis rasio keuangan adalah studi tentang informasi yang menggambarkan hubungan diantara berbagai akun dari laporan keuangan yang memcerminkan keadaan serta hasil operasional perusahaan. Sumber data yang digunakan untuk melakukan analisa laporan keuangan adalah laporan keuangan yang telah melalui proses pemeriksaan (Auditing).

Informasi yang didasarkan pada analisis keuangan mencakup penilaian keadaan keuangan perusahaan baik yang telah lampau, saat sekarang dan ekspektasi masa depan. Untuk melakukan suatu penganalisaan laporan keuangan langkah kerja penganalisaan laporan keuangan dapat dilakukan sebagai berikut: 1. Menentukan dengan jelas tujuan dari analisis

2. Memahami konsep-konsep dan prinsip-prinsip yang mendasari laporan- laporan, serta alat analisis yang digunakan

3. Memahami kondisi perekonomian dan kondisi bisnis lain pada umumnya yang berkaitan dengan perusahaan dalam mempengaruhi usaha.

Seperti yang telah dikemukakan di atas bahwa dalam menganalisa laporan keuangan suatu perusahaan terlebih dahulu menentukan dengan jelas tujuan atau arah dari analisis. Tujuan atau batasan analisis ini akan berkaitan dengan hasil yang akan diharapkan. Adapun pihak-pihak yang berkepentingan terhadap penganalisaan laporan keuangan antara lain:

1. Investor

2. Kreditur

Digunakan untuk menilai kemampuan perusahaan dalam mengembalikan pinjaman beserta bunganya baik pinjamam jangka pendek maupun jangka panjang.

3. Suplier

Pemasok ingin memastikan apakah perusahaan itu sehat keuangannya sehingga dapat terjalin kerjasama yang dapat berlanjut.

4. Debitur

Fungsi dari analisis ini berkaitan dengan penjualan kredit, apakah perusahaan akan mampu memenuhi pesanan yang diharapkan.

5. Pemerintah

Pemerintah memanfaatkan laporan keuangan ini dalam rangka menentukan besarnya pajak bagi industri yang diatur keuntungannya oleh pemerintah dengan menambah sejumlah persentase tertentu diatas biaya modalnya. 6. Pesaing

Kondisi keuangan pesaing dapat dianalisis perusahaan untuk mengetahui sejauh mana kekuatan keuangan pesaing.

7. Pemilik perusahaan

Hasil dari analisis ini akan dimanfaatkan oleh pemilik dalam menilai kinerja manajernya. Kinerja manajer akan dapat dilihat dari laporan keuangannya yang menyangkut aspek-aspek: hasil-hasil yang telah dicapai, kemungkinan hasil yang akan dicapai, bagian keuntungan yang akan diperoleh, dan perkembangan harga saham.

8. Manajemen perusahaan

Digunakan untuk menyusun rencana perusahaan pada masa mendatang, memperbaiki sistem pengawasan dan menentukan kebijakan-kebijakan yang tepat.

besar pemakai dalam pengambilan keputusan ekonomi. Adapun menurut Pedoman Akuntansi Perbankan Indonesia (PAPI), tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Dalam menganalisis serta menilai posisi keuangan dan potensi/kemajuan perusahaan, faktor yang paling utama mendapatkan perhatian para analis adalah :

1. Rasio Likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Perusahaan dalam keadaan likuid apabila perusahaan mampu memenuhi kewajiban keuangannya tepat pada waktunya. Perusahaan dikatakan dapat memenuhi kewajiban keuangannya tepat waktu apabila perusahaan tersebut mempunyai alat pembayaran atau aktiva lancar yang lebih besar daripada hutang lancarnya. Semakin tinggi rasio likuiditas maka semakin baik kondisi keuangan perusahaan karena menunjukkan bahwa perusahaan dalam keadaan yang likuid.

2. Rasio Solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Rasio ini dapat dihitung berdasarkan informasi dari neraca, yaitu pos-pos aktiva dan pos-pos hutang.

3. Rasio Aktivitas, rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya. Rasio ini difokuskan pada keefektifan perusahaan dalam mengelola dua kelompok aktiva khusus, piutang dan persediaan dan total aktiva secara keseluruhan. Semakin besar rasio yang didapat maka semain baik karena perusahaan semakin cepat mengubah persediaannya menjadi kas.

produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

2.3 Metode Dan Teknik Analisa Laporan Keuangan

Metode dan teknik digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan, sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila diperbandingkan dengan laporan dari beberapa periode untuk satu perusahaan tertentu, atau diperbandingkan dengan alat pembanding lainnya. Dalam melakukan analisa terhadap sebuah laporan keuangan, pada dasarnya ada beberapa teknik analisa yang dapat dilakukan, yaitu:

1. Analisa internal

Merupakan analisa yang dilakukan oleh pihak manajemen dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan yang biasa diumumkan pada pihak luar perusahaan analisa ini juga menghasilkan laporan yang tidak untuk diumumkan atau dipublikasikan tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa eksternal

Analisa yang dilakukan oleh pihak-pihak diluar manajemen perusahaan misalnya bank, calon pemegang saham, dan calon kreditur lain yang dalam melakukan penganalisaan mereka tidak dapat memperoleh data secara terperinci, hanya informasi yang sifatnya diterbitkan untuk umum. Analisa ini juga bertujuan untuk menilai kinerja perusahaan yang bersangkutan, sebelum pihak eksternal melakukan kerjasama finansial dengan perusahaan tersebut.

3. Analisa horisontal

salah satu periode sebagai periode dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan maupun penurunan operasi perusahaan.

4. Analisa vertikal.

Analisa vertikal adalah analisa laporan keuangan yang terbatas pada satu periode akuntansi saja, sehingga analisa ini hanya membandingkan antara pos satu dengan pos yang lainnya dalam laporan keuangan tersebut. Analisa ini dilakukan untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu saja.

Tujuan dari setiap metode dan teknik analisis adalah untuk menyederhanakan data sehingga dapat lebih dimengerti. Pertama-tama penganalisa harus mengorganisir atau mengumpulkan data yang diperlukan, mengukur dan kemudian menganalisa serta menginterpretasikan sehingga data tersebut menjadi lebih berarti.

2.4 Analisis Pendekatan Altman

Rasio-rasio keuangan memberikan indikasi tentang kekuatan keuangan dari suatu perusahaan. Keterbatasan analisis rasio timbul dari kenyataan bahwa metodologinya pada dasarnya bersifat penyimpangan (univariate) yang artinya setiap rasio di uji secara terpisah. Untuk mengatasi kelemahan-kelemahan analisis tersebut, maka Altman telah mengkombinasikan beberapa rasio menjadi model prediksi dan teknik statistik. Yaitu analisis diskriminasi yang menghasilkan suatu indeks yang memungkinkan klasifikasi dari suatu pengamatan menjadi satu dari beberapa pengelompokan yang bersifat apriori (Widyastuti, 2006).

liquidity, dan solvency) bermanfaat dalam memprediksi kebangkrutan dengan

tingkat keakuratan 95% setahun sebelum perusahaan bangkrut. Tingkat keakuratan tersebut turun menjadi 72% untuk periode 2 tahun sebelum bangkrut, 29% untuk periode 4 tahun sebelum bangkrut, dan 36% untuk periode 5 tahun sebelum bangkrut. Hasil penelitian yang dilakukan Altman ini menunjukkan penurunan kekuatan prediksi rasio keuangan untuk periode waktu yang lebih lama. Dalam penelitian ini Altman menyeleksi 22 macam rasio keuangan. Dari 22 macam rasio tersebut Altman menemukan 5 macam rasio yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan tidak bangkrut. Lima jenis rasio tersebut adalah sebagai berikut :

a. Working Capital to Total Assets Ratio (WC/TA)

Rasio ini mendeteksi likuiditas dari total aktiva dan posisi modal kerja (neto). Semakin besar rasio ini maka semakin baik pula kemampuan modal kerja dalam memutar aktiva. Modal kerja disini didapat dari selisih antara aktiva lancar dengan hutang lancar. Indikator-indikator yan dapat digunakan untuk mendeteksi adanya masalah-masalah pada likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, utilisasi modal (harta kekayaan) menurun, penambahan utang yang tak terkendali dan beberapa indikator lainnya.

b. Retained Earnings to Total Assets Ratio (RE/TA)

Rasio ini mengukur besarnya kemampuan suatu perusahaan dalam memperoleh keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba dibandingkan dengan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha. Semakin besar rasio ini maka semakin produktif aktiva perusahaan dalam menghasilkan laba ditahan. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

c. Earning Before Interest and Taxes to Total Assets Ratio (EBIT/TA)

Investor termasuk pemegang saham dan obligasi. Indikator yang dapat digunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan antara lain adalah piutang dagang meningkat, rugi yang terus menerus, persediaan meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada konsumen yang tidak dapat membayar pada waktu yang telah ditetapkan.

d. Market of Equity to Book Value of Total Debt Ratio (MVE/BVD)

Rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modalnya sendiri. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang. Nilai pasar ini diperoleh dari perkalian antara jumlah saham perusahaan dengan harga pasar perlembar sahamnya. Rasio ini diukur dalam ukuran prosentase.

e. Sales to Total Assets Ratio (S/TA)

Rasio ini mengukur kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan pendapatan. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada aktivitas perusahaan serta berpengaruh pada rasio ini antara lain pangsa pasar produk kunci menurun, berpindahnya penguasaan pangsa pasar pada pesaing, modal kerja menurun dratis, perputaran persediaan menurun dratis, kepercayaan konsumen berkurang, dan beberapa indikator lainnya.

Kelima rasio inilah yang akan digunakan dalam menganalisa laporan keuangan sebuah perusahaan untuk kemudian mendeteksi tingkat kesehatan kinerja keuangan perusahaan tersebut. Dalam manajemen keuangan, rasio-rasio yang digunakan dalam metode Altman ini dapat dikelompokkan dalam tiga kelompok besar, yaitu:

1. Rasio Likuiditas yang terdiri atas Working capital to Total Assets Ratio 2. Rasio Profitabilitas yang terdiri dari Retained Earnings to Total Assets Ratio

3. Rasio Aktivitas yang terdiri dari Market Value of Equity to Book Value of Total Debt Ratio dan Sales to Total Assets Ratio.

Dalam penelitian tersebut Altman menggunakan analisis diskriminan untuk membuat suatu model dalam meramalkan kebangkrutan perusahaan. Model yang diperoleh tersebut adalah sebagai berikut :

Z–Score = 0,012 WC/TA + 0,014 RE/TA + 0,033 EBIT/TA + 0,006MVE/BVD + 0,999 S/TA...(1) Keterangan:

WC/TA (X1) = Working Capital / Total Assets (% ) RE/TA (X2) = Retained Earning / Total Assets (%)

EBIT/TA (X3) = Earning Before Interest and Taxes / Total Assets (%) MVE/BVD (X4) = Market Value of Equity / Book Value of Total Debt (%) S/TA (X5) = Sales / Total Assets (berapa kali )

Angka-angka rasio tersebut kemudian dikalikan dengan koefisien yang diturunkan Altman dan tambahkan hasilnya. Untuk menghitung Z-Score dapat dilakukan dengan menghitung angka-angka kelima rasio yang diambil dari laporan keuangan. Dari hasil analisa dengan metode Altman akan diperoleh hasil berupa angka-angka atau nilai Z – Score yang kemudian dapat menjelaskan kemungkinan pada sebuah perusahaan.

Dari rumus di atas dapat diketahui bahwa analisis diskriminan memuat 5 unsur yaitu X1 sampai X5, dimana:

X1 = Menyimpulkan bahwa suatu perusahaan yang berpotensi gagal mulai berkurang investasinya untuk aktiva lancar. jadi bila dalam beberapa tahun investasi terhadap aktiva lancarnya mengalami penurunan terus menerus maka perlu diwaspadai mengenai X1 yang merupakan unsur kebangkrutan

X3=Mencerminkan keseluruhan kekuatan perusahaan dalam mendatangkan pendapatan,melemahnya faktor ini merupakan indikator terbaik akan hadirnya kebangkrutan, karena berjalannya suatu perusahaan bergantung juga pada laba yang diperoleh perusahaan.

X4 = Mengembangkan solvabilitas/kemampuan finansial jangka panjang dari suatu perusahaan.

X5 = Menunjukkan rasio perputaran modal yang menunjukkan besar kecilnya kemampuan manajemen untuk menjual aset-aset perusahaan atau bisa dikatakan seberapa jauh kemampuan aktiva menciptakan penjualan.

Dengan kriteria penilaian (Munawir, 2001) sebagai berikut jika Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan. Nilai 1,81 < Z-Score < 2,99 berada di daerah abu-abu (grey area) sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan. Dan nilai Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

Penelitian Altman ini masih digunakan hingga saat ini karena dianggap masih dapat mewakili model prediksi tingkat kesehatan keuangan perusahaan. Beberapa penelitian juga mengembangkan model lain yang lebih kompleks dengan tujuan yang sama yaitu mencoba memberikan early warning system bagi kesehatan keuangan perusahaan. Secara umum ada beberapa kelebihan dan kelemahan metode Altman Z score ini yaitu :

Kelebihan

interaksi antar variabel jika dibandingkan dengan pengukuran secara univariate analysis (rasio dihitung secara terpisah).

2. Kemudahan pengumpulan data karena hanya memperhitungkan data yang berasal dari laporan keuangan perusahaan, tidak memperhitungkan data lain di luar itu.

Kelemahan

1. Tidak adanya rentang waktu yang pasti kapan terjadi kebangkrutan jika nilai Z score berada di bawah standar yang ditetapkan.

2. Pada penggunaan Rasio EBIT dimungkinkan terjadi perbedaan data EBIT, hal ini dikarenakan pada perusahan tertentu adakalanya besarnya biaya bunga tidak dinyatakan secara eksplisit sehingga EBIT sulit diterapkan, oleh karenanya harus menggunakan EBT (Earning Before Tax),

3. Formula Z Score kurang tepat untuk perusahaan baru yang labanya masih rendah atau bahkan masih merugi. Nilai Z Score biasanya akan rendah

4. Sangat bergantung pada data laporan keuangan, karena rasio yang dipakai berasal dari data laporan keuangan. Kesalahan penyajian dalam laporan keuangan,baik salah tulis atau salah penempatan akun akan menyebabkan hasil analisa menjadi tidak benar.

2.5 Penelitian Terdahulu

mengalami fluktuasi tren kesehatan keuangan yang negatif dan secara umum semua perusahaan berada dalam posisi trend berfluktuasi.

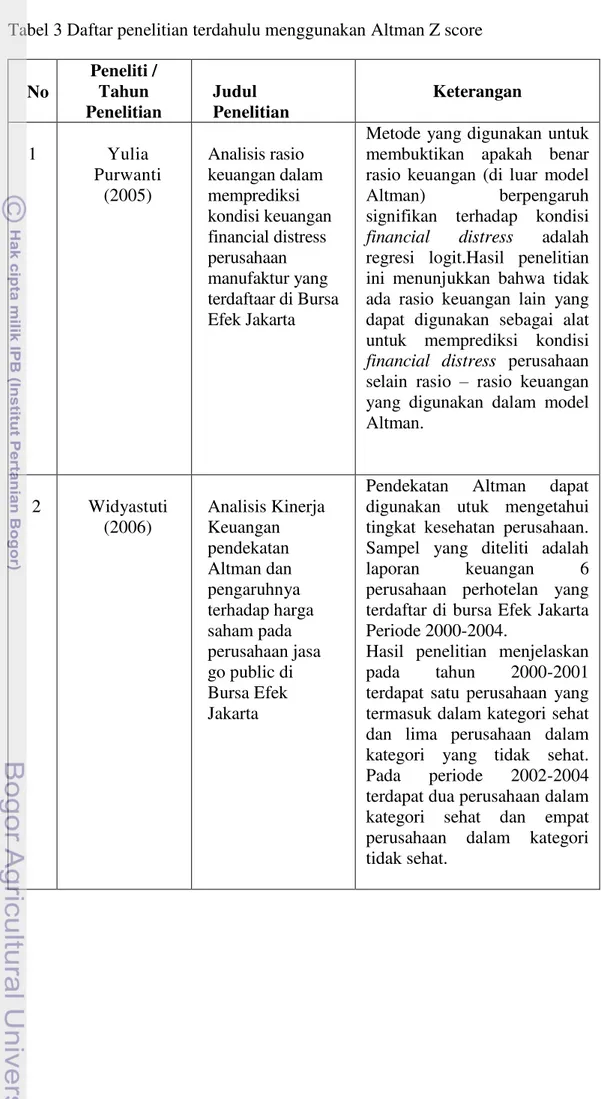

Lain halnya dengan hasil penelitian Widyastusti (2006) yang menyebutkan bahwa pendekatan Altman dapat digunakan untuk mengetahui tingkat kesehatan keuangan suatu perusahaan. Dengan menggunakan 6 perusahaan sampel industri perhotelan dalam periode 2000-2004 diketahui bahwa berdasarkan hasil analisis dengan menggunakan pendekatan Altman dapat diketahui pada tahun 2000-2001 terdapat satu perusahaan yang termasuk dalam kategori sehat dan lima perusahaan dalam kategori yang tidak sehat. Pada periode 2002-2004 terdapat dua perusahaan dalam kategori sehat dan empat perusahaan dalam kategori tidak sehat.

Penelitian lain dilakukan oleh Purwanti (2005) dengan menggunakan analisis rasio keuangan untuk memprediksi kondisi Financial Distress perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 1998 -2003,

Pemilihan populasi dilakukan dari 128 perusahaan kemudian diambil 38 sampel penelitian yang terdiri dari 28 perusahaan yang mengalami financial distress dan 10 perusahaan yang tidak mengalami financial distress dengan menggunakan penghitungan dari 33 rasio keuangan yang dijadikan variable independen. Hasilnya disimpulkan bahwa tidak terdapat pengaruh yang signifikan antara variabel independennya terhadap variabel dependennya, dengan kata lain tidak ada satupun rasio keuangan yang dapat digunakan untuk memprediksi kondisi financial distress selain rasio – rasio yang digunakan dalam model Altman.

Tabel 3 Daftar penelitian terdahulu menggunakan Altman Z score ini menunjukkan bahwa tidak ada rasio keuangan lain yang dapat digunakan sebagai alat untuk memprediksi kondisi Sampel yang diteliti adalah laporan keuangan 6 perusahaan perhotelan yang terdaftar di bursa Efek Jakarta Periode 2000-2004.

Lanjutan Tabel 3 penggunaan metode Altman Z-score dalam memprediksi kebangkrutan perusahaan di Indonesia dengan menggunakan data laporan keuangan yaitu neraca dan laba rugi perusahaan. Metode penelitian yang digunakan adalah metode Altman Z-SCORE.

Lanjutan Tabel 3 dengan menggunakan tiga sampel Bank Syariah di Indonesia. Studi ini menggunakan model Z-Score Altman selama periode 2005-2007, hasilnya menunjukkan bahwa semua Bank-bank Islam di sampel diperkirakan akan bangkrut. Penelitian menunjukkan bahwa Model Z-Score kurang sesuai jika digunakan untuk memprediksi kemungkinan kebangkrutan pada industri perbankan syariah karena model Z-Score dibentuk dari studi terhadap industry manufaktur yang tentu berbeda dengan industry perbankan.

Tujuan penelitian ini adalah

untuk memprediksi

Lanjutan Tabel 3

2.2 Kerangka Pikir

*diolah dari berbagai sumber jurnal dan skripsi

Kinerja keuangan merupakan suatu indikator yang sering digunakan untuk memilih suatu investasi. Salah satu cara untuk menilai kinerja keuangan perusahaan adalah dengan melihat laporan keuangannya. Mereka yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah

No adalah untuk mengetahui dan memprediksi kebangkrutan bank dengan menggunakan Atman Z-score dengan data perusahaan sector Textile dan Garment yang listing di Bursa Efek Indonesia pada periode 2007 -2009. Pan Brothers Tex Tbk. Hal ini

Lanjutan Tabel 3

III. METODE PENELITIAN

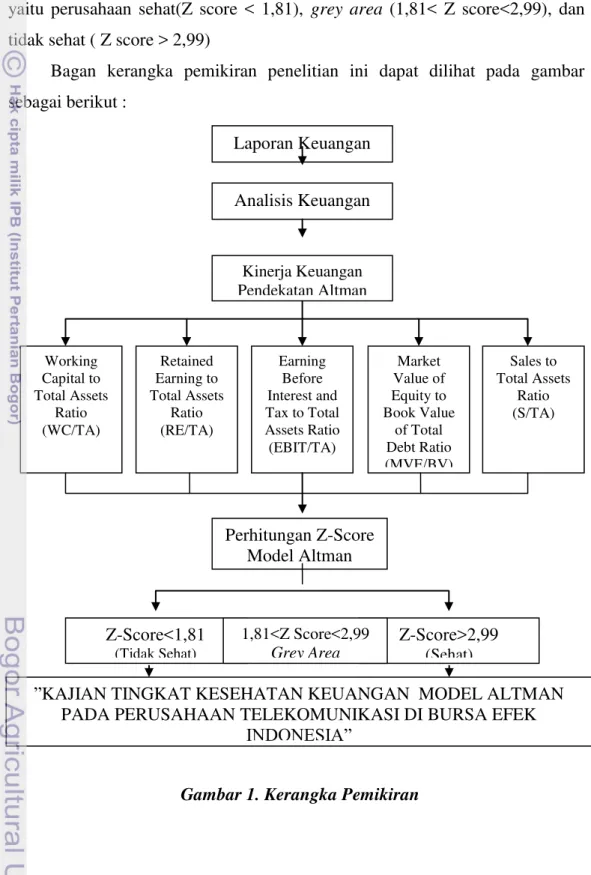

3.1. Kerangka Pemikiran

Kinerja keuangan merupakan suatu indikator yang sering digunakan untuk memilih suatu investasi. Salah satu cara untuk menilai kinerja keuangan perusahaan adalah dengan melihat laporan keuangannya. Mereka yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan, yang terdiri dari neraca, laporan laba rugi dan laporan-laporan keuangan lainnya. Analisis terhadap neraca akan diperoleh gambaran tentang posisi keuangannya. Sedangkan analisa terhadap laporan laba rugi memberikan gambaran tentang perkembangan usaha perusahaan yang bersangkutan (Munawir 2001).

Dalam menganalisa dan menilai posisi keuangan atau kemajuan-kemajuan suatu perusahaan, faktor-faktor utama yang diperhatikan untuk penganalisa adalah:

1. Likuiditas, menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi.

2. Solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang

3. Rentabilitas, menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Aktivitas, mengukur efektifitas perusahaan dalam mempergunakan sumber-sumber.

dilakukan dengan menghitung angka-angka rasio yang diambil dari laporan keuangan. Dari hasil analisa dengan metode Altman akan diperoleh hasil berupa angka-angka atau nilai Z – Score yang kemudian dapat menjelaskan kemungkinan pada sebuah perusahaan. yang dibagi dalam beberapa kategori yaitu perusahaan sehat(Z score < 1,81), grey area (1,81< Z score<2,99), dan tidak sehat ( Z score > 2,99)

Bagan kerangka pemikiran penelitian ini dapat dilihat pada gambar sebagai berikut :

”KAJIAN TINGKAT KESEHATAN KEUANGAN MODEL ALTMAN PADA PERUSAHAAN TELEKOMUNIKASI DI BURSA EFEK

INDONESIA”

3.2. Variabel Penelitian

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel independen/bebas dan variabel dependen/terikat Variabel merupakan abstraksi dari gejala, peristiwa atau masalah yang memerlukan penyelidikan (Ulber Silalahi, 2009:191). Variabel independen/bebas dalam penelitian ini adalah variabel (X), dalam penelitian ini terdiri dari lima variabel, meliputi : (X1) Working Capital to Total Assets, (X2) Retained Earning to Total Assets, (X3)Earning Before Interest and Taxes (EBIT) to Total Assets,(X4) Market

Value of Equity to Book Value of Total Liabilities, (X5) Sales to Total Assets (Sofyan Syafri Harahap, 2009). Adapun variabel dependen/terikat dalam

penelitian ini adalah (Z) Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 (Munawir,2001) dengan penelitian yang akan dilakukan pada perusahaan telekomunikasi Go Public di Bursa Efek Indonesia.

3.3. Populasi dan sampel

Populasi adalah suatu wilayah generalisasi yang terdiri atas subjek atau objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006). Populasi dalam penelitian ini adalah perusahaan telekomunikasi go public yang terdaftar di Bursa Efek Indonesia.

Kriteria dari populasi yang akan diteliti ditetapkan sebagai berikut:

a) Perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia (go public) periode 2006--2011

b ) Perusahaan telekomunikasi yang menerbitkan laporan keuangan terpublikasi dan diaudit periode 2006—2011

Perusahaan yang masuk dalam kriteria sampel penelitian dapat dilihat pada tabel berikut ini.

Tabel 4. Daftar nama perusahaan telekomunikasi yang go public di Bursa Efek Indonesia

No Nama Perusahaan Kode BEI

1 PT Bakrie Telecom Tbk BTEL

2 PT XL Axiata Tbk EXCL

3 PT Indosat Tbk ISAT

4 PT Mobile-8 Telecom Tbk FREN

5 PT Telekomunikasi Indonesia Tbk TLKM Sumber: data diolah (2013)

3.4. Jenis dan Sumber Data

Data yang dikumpulkan dari penelitian ini adalah data sekunder. Data sekunder merupakan data yang dikumpulkan dari tangan kedua atau dari sumber lain yang telah tersedia sebelum penelitian dilakukan (Silalahi, 2009). Sumber data dalam penulisan skripsi ini adalah dari berbagai sumber buku, jurnal dan penelitian terdahulu yang mendukung penelitian. Sedangkan untuk sumber data yang akan diolah dalam analisis penelitian adalah data laporan keuangan perusahaan telekomunikasi yang terpublikasi di www.idx.co.id, situs web resmi Bursa Efek Indonesia.

3.5. Metode Pengumpulan Data

Data ini diperoleh dari data historis perusahaan jasa telekomunikasi, studi literatur, laporan penelitian, dan laporan keuangan yang diterbitkan perusahan maupun internet yang telah diaudit selama lima tahun 2006--2011. Metode yang dilakukan untuk mendapatkan data yang diinginkan dengan membuka Website dari objek yang diteliti, sehingga dapat diperoleh laporan keuangan, gambaran umum perusahaan serta perkembangannya yang kemudian digunakan penelitian. Situs yang digunakan adalah www.idx.co.id

analisis prediksi kebangkrutan metode Altman Z-score seperti dari literatur, jurnal-jurnal, media massa dan hasil penelitian yang diperoleh dari berbagai sumber, baik dari perpustakaan dan sumber lain.

3.6. Teknik Analisis Data

Altman (2002) menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Z-Score Altman untuk perusahaan telekomunikasi yang telah go public ditentukan dengan menggunakan rumus sebagai berikut (Munawir, 2001):

Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5……. …….(2) Dimana:

X1 = Working Capital to Total Assets (Modal Kerja/Total Aset) X2 = Retained Earning to Total Assets (Laba Ditahan/TotalAset)

X3 = Earning Before Interest and Taxes (EBIT) to Total Assets (Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset)

X4 = Market Value of Equity to Book Value of Total Liabilities (Harga Pasar Saham Dibursa/Nilai Total Utang)

X5 = Sales to Total Assets (Penjualan/Total Aset)

Dengan kriteria penilaian (Munawir, 2002) sebagai berikut:

a) Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b) 1,81 < Z-Score < 2,99 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c) Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan

3.7. Operasionalisasi Variabel

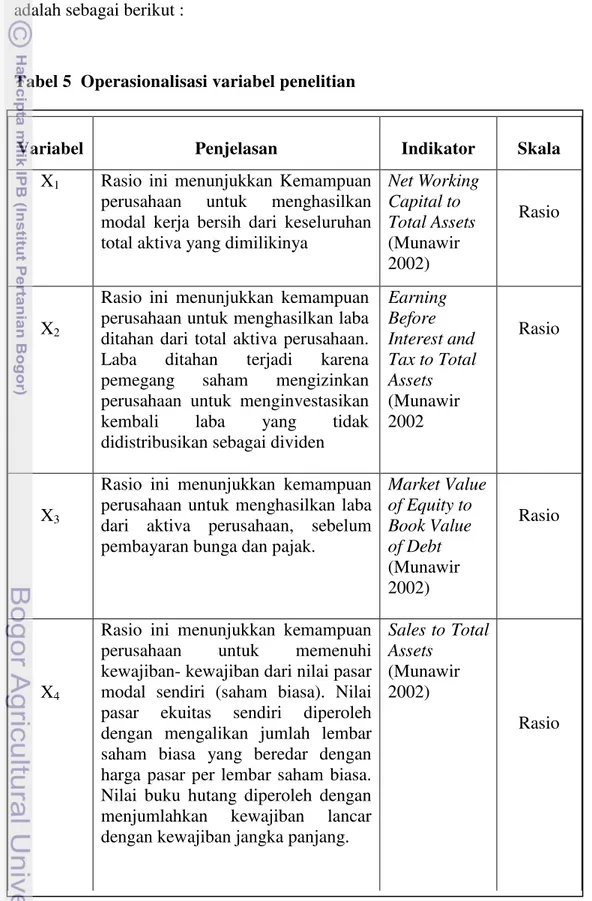

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara lebih rinci, operasionalisasi variabel penelitian adalah sebagai berikut :

Tabel 5 Operasionalisasi variabel penelitian Tabel 5 Operasionalisasi variabel penelitian

Variabel Penjelasan Indikator Skala

X1 Rasio ini menunjukkan Kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan terjadi karena pemegang saham mengizinkan

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak.

Lanjutan Tabel 5 Operasionalisasi variabel penelitian Lanjutan tabel 5 Operasionalisasi variabel penelitian

* Diolah dari berbagai sumber oleh penulis

Variabel Penjelasan Indikator Skala

X5

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang cukup dibandingkan investasi dalam total aktivanya. Rasio ini mencerminkan efisiensi manajemen dalam menggunakan keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba

Z =1,2X1+1,4X

2 +3,3X3 + 0,6X4 +

1,0X5 (Munawir

2002)

Kali

Z Score

Data laporan keuangan perusahaan akan dianalisis dengan menggunakan beberapa rasio keuangan yang dianggap dapat memprediksi kebangkrutan sebuah perusahaan. Beberapa rasio keuangan yang mencerminkan rasio likuiditas, profitabilitas, dan aktivitas perusahaan yang akan menghasilkan rasio rasio atau angka-angka yang akan diproses lebih lanjut dengan formula Altman Z score.

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Objek penelitian yang diambil peneliti adalah perusahaan-perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 sampai dengan tahun 2011. Perusahaan-perusahaan tersebut adalah PT Bakrie Telecom Tbk, PT XL Axiata Tbk, PT Indosat Tbk, PT Mobile-8 Telecom Tbk,dan PT Telekomunikasi Indonesia Tbk.

PT Bakrie Telecom Tbk adalah operator telekomunikasi berbasis CDMA di Indonesia. Perusahaan ini sebelumnya dikenal dengan nama PT Ratelindo, yang didirikan pada bulan Agustus 1993, sebagai anak perusahaan PT Bakrie & Brother Tbk Yang bergerak dalam bidang telekomunikasi di DKI Jakarta, Banten dan Jawa Barat berbasis Extended Time Division Multiple Access (ETDMA). Pada bulan September 2003, PT Ratelindo berubah nama menjadi PT Bakrie Telekom, pada tahun 2006, PT Bakrie Telecom telah go-public dengan mendaftarkan sahamnya dalam Bursa Efek Indonesia Pada 17 September 2007, pemerintah Indonesia memberikan lisensi atas jaringan tetapsambungan langsung internasional Indonesia kepada Bakrie Telecom. Sebagai bagian dari lisensi ini, Bakrie Telecom diharuskan membangun jaringan tetap untuk sambungan langsung internasional.

penting untuk Perusahaan. Dengan mengembangkan seluruh aspek bisnisnya, XL menjadi perusahaan publik dan tercatat di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia). Kepemilikan saham XL saat ini mayoritas dipegang oleh Axiata

Group Berhad (“Axiata”) melalui Indocel Holding Sdn Bhd (83,8%) dan Emirates

Telecommunications Corporation (Etisalat) melalui Etisalat International Indonesia Ltd (16,0%).

PT Indosat Tbk adalah sebuah perusahaan penyelenggara jasa telekomunikasi internasional di Indonesia. Indosat merupakan perusahaan telekomunikasi dan multimedia terbesar kedua di Indonesia untuk jasa seluler (Satelindo, IM3, StarOne). Saat ini, komposisi kepemilikan saham Indosat adalah: Qatar Telecom (Qtel) Q.S.C. (Qtel) atas nama Qatar Telecom (Qtel Asia) Pte. Ltd (65%), Pemerintah Indonesia (14.29%) dan public (20.71%).termasuk saham Seri A. PT Indosat Tbk juga mencatatkan sahamnya di Bursa Efek Indonesia, Bursa Saham Singapura, serta Bursa Saham NewYork. Indosat didirikan pada tahun 1967 sebagai Perusahaan Modal Asing, dan memulakan operasinya pada tahun 1969. Pada tahun 1980 Indosat menjadi Badan Usaha Milik Negara yang seluruh sahamnya dimiliki oleh Pemerintah Indonesia. Hingga sekarang, Indosat menyediakan layanan telekomunikasi internasional seperti SLI dan layanan transmisi televisi antarbangsa. PT Satelit Palapa Indonesia (Satelindo) didirikan pada tahun 1993 di bawah pengawasan PT Indosat. Ia mulai beroperasi pada tahun 1994 sebagai operator GSM. Pendirian Satelindo sebagai anak perusahaan Indosat menjadikan ia sebagai operator GSM pertama di Indonesia yang mengeluarkan kartu prabayar Mentari dan pascabayar Matrix. Pada tahun 1994 Indosat memperdagangkan sahamnya di Bursa Efek Jakarta, Bursa Efek Surabaya yang sekarang ini berganti nama menjadi Bursa Efek Indonesia, dan New York Stock Exchange. Pada akhir tahun 2002 Pemerintah Indonesia menjual 41,94% saham Indosat ke Singapore Technologies Telemedia Pte. Ltd.. Dengan demikian, Indosat kembali menjadi PMA. Pada bulan November 2003 Indosat mengakuisisi PT Satelindo, PT IM3, dan Bimagraha.

access. Awalnya mayoritas saham PT Mobile-8 Telecom dimiliki oleh kelompok Bhakti Investama melalui PT Global Mediacom, yaitu sebesar 66,81% atau 13,519 miliar saham dari total 20,235 miliar saham Perseroan. Melalui serangkaian transaksi, Global Mediacom menjual kepemilikannya secara bertahap kepada beberapa perusahaan, terakhir pada tanggal 11 November 2009 yang menghabiskan seluruh kepemilikan sahamnya di Mobile-8. Setelah pelepasan tersebut, mayoritas kepemilikan saham Mobile-8 dikuasai oleh Grup Sinar Mas yang sebelumnya juga telah memiliki PT Smart Telecom.

bentuk menjadi Perusahaan Perseroan (Persero) Telekomunikasi Indonesia berdasarkan peraturan Pemerintah No 25 tahun 1991 Pada tanggal 14 November 1995 dilakukan Penawaran Umum Perdana saham TELKOM. Sejak itu saham TELKOM tercatat dan diperdagangkan di Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES)yang sekarang ini berubah menjadi Bursa Efek Indonesia, Bursa Saham New York (NYSE) dan Bursa Saham London (LSE). Saham TELKOM juga diperdagangkan tanpa pencatatan di Bursa Saham Tokyo.

4.2 Hasil Perhitungan 4.2.1 Deskripsi Data

4.a Working Capital to Total AssetsRatio

Working Capital to Total Assets Ratio (WC/TA) merupakan proporsi modal kerja terhadap total aktiva. Rasio ini menggambarkan likuiditas dari total aktiva dan posisi modal kerja bersih (selisih aktiva lancar dengan utang lancar).

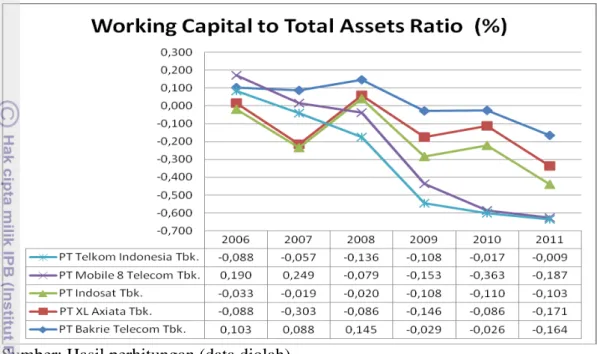

Gambar 2. Deskripsi Working Capital to Total Assets Ratio perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama tahun 2006--2011

Sumber: Hasil perhitungan (data diolah)

Gambar 2 memperlihatkan bahwa pada tahun 2006 PT Mobile 8 Telecom Tbk memiliki rasio WC/TA tertinggi sebesar 0.103 sedangkan yang terendah diraih adalah PT XL Axiata Tbk sebesar -0.088. Pada tahun 2007 PT Mobile 8 Telecom Tbk kembali memiiki rasio WC/TA tertinggi sebesar 0.249, sedangkan yang terendah kembali diperoleh PT XL Axiata Tbk sebesar -0.303. Pada tahun 2008 PT Bakrie Telecom Tbk memimpin rasio WC/TA tertinggi sebesar 0.145, sedangkan yang terendah dicapai PT Telkom Indonesia Tbk sebesar -0.136. Pada tahun 2009--2011 kelima perusahaan telekomunikasi yang terdaftar di BEI tersebut memiliki rasio WC/TA negatif dengan yang terendah didapat PT Mobile 8 Telecom Tbk sebesar -0.153 di tahun 2009, -0.363 di tahun 2010, dan -0.187 di tahun 2011. Secara keseluruhan selama periode 2006--2011 PT Bakrie Telecom Tbk memiliki rasio WC/TA tertinggi dengan rata-rata 0.020 per tahun sedangkan terendah dicapai PT XL Axiata Tbk dengan rata-rata -0.147 per tahun.

Hasil tersebut juga menunjukkan bahwa perusahaan yang mampu mengendalikan aktivitas modal kerja, terutama dalam menjaga posisi utang lancar lebih rendah dari aktiva lancarnya, akan mendapatkan rasio WC/TA yang positif. Sebaliknya, ketidakmampuan perusahaan menekan peningkatan aktivitas utang lancar dibanding aktiva lancar akan berdampak pada rasio WC/TA negatif. 4.b Retained Earning to Total Assets Ratio

Retained Earning to Total Assets Ratio (RE/TA) merupakan proporsi laba

ditahan terhadap total aktiva. Rasio ini digunakan untuk mengukur besarnya kemampuan suatu perusahaan dalam memperoleh keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba dibandingkan dengan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha. Hasil deskripsi rasio RE/TA perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama tahun 2006--2011 dapat dilihat pada Gambar 3.

Gambar 3. Deskripsi Retained Earning to Total Assets Ratio perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama Tahun 2006--2011

Sumber: Hasil perhitungan (data diolah)

PT Telkom Indonesia Tbk kembali memimpin rasio RE/TA tertinggi sebesar 0.345, sedangkan yang terendah dicapai PT Mobile 8 Telecom Tbk sebesar -0.390. Pada tahun 2009 PT Telkom Indonesia Tbk kembali memimpin rasio RE/TA tertinggi sebesar 0.374 sedangkan yang terendah diraih PT Mobile 8 Telecom Tbk sebesar -0.546. Di tahun 2010, PT Indosat Tbk memimpin rasio RE/TA sebesar 0.291 dan yang terendah diperoleh PT Mobile 8 Telecom Tbk sebesar -0.893. Pada tahun 2011 PT Telkom Indonesia Tbk yang kembali memimpin rasio RE/TA sebesar -0.457 sedangkan yang terendah masih diperoleh PT Mobile 8 Telecom Tbk sebesar -0.521. Secara keseluruhan selama periode 2006--2011 PT Telkom Indonesia Tbk memiliki rasio RE/TA tertinggi dengan rata-rata 0.329 per tahun sedangkan terendah dicapai PT Mobile 8 Telecom Tbk dengan rata-rata -0.461 per tahun.

Dari hasil perhitungan laba ditahan terhadap total asset yang dimiliki masing-masing perusahaan, maka dapat dikatakan bahwa perusahaan-perusahaaan jasa telekomunikasi tidak mampu menghasilkan laba ditahan seperti yang diharapkan. Ini dapat dilihat bahwa untuk setiap Rp.1 aktiva, belum ada yang mampu menghasilkan laba ditahan sebesar Rp.1. Hasil di atas juga memperlihatkan bahwa perusahaan yang mampu menjaga bahkan meningkatkan perolehan laba ditahan (retained earning) akan mendapatkan rasio RE/TA yang positif. Sebaliknya posisi rasio RE/TA yang negatif menunjukkan perusahaan mengalami defisit laba ditahan akibat kerugian dalam aktivitas usahanya. Demikian upaya memperbaiki defisit laba ditahan perlu diarahkan pada peningkatan laba bersih melalui efektivitas dan efisiensi beban operasional serta peningkatan pendapatan usahanya.

4.c Earning Before Interest and Taxes to Total Assets Ratio