ANALISIS FAKTOR-FAKTOR MAKRO EKONOMI TERHADAP PEMBIAYAAN BANK SYARIAH DI INDONESIA DAN MALAYSIA

MARTINO WIBOWO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul “Analisis Faktor-faktor Makro Ekonomi Terhadap Pembiayaan Bank Syariah di Indonesia dan Malaysia”, adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2014

Martino Wibowo

RINGKASAN

MARTINO WIBOWO. Analisis Faktor-faktor Makro Ekonomi Terhadap Pembiayaan Bank Syariah di Indonesia dan Malaysia. Dibimbing oleh NUNUNG NURYARTONO dan DEDI BUDIMAN HAKIM.

Tujuan dari penelitian ini adalah untuk menganalisis dan membandingkan faktor penentu pembiyaan perbankan syariah di Indonesia dan Malaysia.

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder dalam bentuk bulanan yang diperoleh dari Statistik Ekonomi dan Keuangan Indonesia Bank Indonesia (SEKI-BI) dan Statistik Perbankan Syariah Bank Indonesia (SPS-BI) serta data dari Bank Negara Malaysia dan Departemen Statistik Malaysia dalam periode waktu antara bulan Desember 2005 sampai dengan bulan Desember 2012. Observasi penelitian dilakukan di Indonesia maupun Malaysia untuk memperkaya analisis.

Penelitian ini menggunakan Vector Autoregression (VAR), Uji Kointegrasi dan Vector Error Correction Model (VECM) serta dikombinasikan dengan Response Function (IRF) dan Decomposition (FEVD) untuk melihat interaksi antara faktor makro ekonomi dengan pembiayaan dalam jangka panjang. Data bulanan yang digunakan dalam penelitian ini meliputi pembiayaan bank syariah, Non Performing Financing, Industrial Production Index, Nisbah Bagi Hasil menggunakan SBIS (Sertifikat Bank Indonesia Syariah) dan Malaysia Islamic Interbank Rate (MIIR), inflasi, nilai tukar dan jumlah uang beredar.

Hasil penelitian menunjukkan dalam jangka pendek faktor-faktor makro ekonomi tidak secara nyata mempengaruhi jumlah pembiayaan dan tingkat pembiayaan bermasalah (NPF). Sedangkan dalam jangka panjang ada pengaruh faktor-faktor makro ekonomi terhadap pembiayaan dan non performing finance perbankan syariah, seperti tingkat pembiayaan, inflasi, nisbah bagi hasil dan jumlah uang beredar. Selain itu ditemukan adanya bukti-bukti yang mendukung hipotesis penelitian yaitu bahwa semua faktor makro ekonomi berhubungan dengan pembiayaan perbankan syariah di Indonesia maupun Malaysia, sedangkan laju inflasi dalam jangka panjang menyebabkan meningkatnya tingkat pembiayaan bermasalah.

SUMMARY

MARTINO WIBOWO. Analysis of Macro Economic Factors Towards Saria Bank Financing between Indonesia and Malaysia. Supervised by NUNUNG NURYARTONO dan DEDI BUDIMAN HAKIM

The objective of this research are analyzing and comparing the determinant of macroeconomic factors towards Islamic banking in Indonesia and Malaysia.

Data used in this research was monthly time series data from period of December 2005 to December 2012 which was obtained from secondary data of Economic and Finance of Bank Indonesia (SEKI-BI), Indonesia Saria Banking Statistic (SPS-BI) and also data taken from Central Bank of Malaysia and Malaysia Department of Statistic.

This paper examines the dynamic interactions between financing of Islamic banking and macroeconomic factors between Indonesia and Malaysia by employing the Vector Autoregressive (VAR), Co-integration test and Vector Error Model (VECM) combined with Impulse Response Function (IRF) and Forecast Error Variance Decomposition (FEVD) to see whether the macroeconomic condition influences financing and non performing finance in the long-run. Also, it uses time series data of total Islamic bank financing (IB Financing), Non Performing Finance and Industrial Production Index, Profit Loss Sharing of Islamic Interbank Rate using SBIS (Sertifikat Bank Indonesia Syariah) and Malaysia Islamic Interbank Rate, Inflation, Exchange Rate and Money Demand to represent macroeconomic factors.

The result of this research found that in the short-run, macroeconomic factor

doesn’t affect much on syaria financing. Whereas in the long-run, there is evidence of relationship between macroeconomic and financing on Islamic bank, consist of development of financing, inflation, profit loss sharing, output, money supply and financing. On the other hand, there’s evidence to support following hypothesis of macroeconomic factors are influencing on Islamic bank in both countries, where increase in inflation can causes Islamic banking non performing finance of syaria banking in the long run.

Keywords: Syariah Financing, Non Performing Finance, Inflation, Profit Loss Sharing Ratio of Islamic Interbank Rate, Industrial Production Index, Exchange Rate, Money Supply

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis ini

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Pasca Sarjana Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR MAKRO EKONOMI TERHADAP PEMBIAYAAN BANK SYARIAH DI INDONESIA DAN MALAYSIA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2014

Judul Tesis : Analisis Faktor-faktor Makro Ekonomi Terhadap Pembiayaan Bank Syariah di Indonesia dan Malaysia

Nama : Martino Wibowo

NIM : H151110051

Ketua Program Studi

Pascasarjana Ilmu Ekonomi

>J�

Drlr Nunun

"

uy

artono, MSiTanggal Ujian: 3 Maret 2014

�-�

Dr Ir Dedi Budiman Hakim. MEc Anggota

Diketahui oleh

&

::

�kolah Pascasarjana/

�RTKN/l:��

�_fe�

� "t . .,,�

�� . • . .

�.

1 ..

-

•-

. 0·Z� w�

9

·

',

.'

��

�

�� a�

�, * .

�

s'Co.'�

'sc� S.�l'

. Dr Ir Darul Syah, MSc Agr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga tesis yang berjudul “Analisis Faktor-faktor Makro Ekonomi Terhadap Pembiayaan Bank Syariah di Indonesia dan Malaysia” ini berhasil diselesaikan dengan baik. Tesis ini merupakan salah satu syarat untuk menyelesaikan jenjang pendidikan Strata-2 dan memperoleh gelar Magister Sains (MSi) dari Program Studi Pascasarjana Ilmu Ekonomi Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Nunung Nuryartono MSi selaku ketua komisi komisi pembimbing dan ketua program studi Pascasarjana Ilmu Ekonomi Institut Pertanian Bogor dan Bapak Dr Ir Dedi Budiman Hakim MEc selaku anggota komisi pembimbing, serta Bapak Prof Dr Noer Azzam Achsani MS yang telah banyak memberi saran sebagai penguji luar komisi. Di samping itu, penghargaan penulis sampaikan kepada Dr Alla Asmara SP MSi selaku wakil program studi yang telah banyak memberikan arahan dalam penulisan serta dosen pengajar, pengelola program studi dan sahabat-sahabat Ilmu Ekonomi Reguler-5 yang namanya tidak dapat saya sebutkan satu per satu.

Ungkapan terima kasih juga disampaikan kepada Wartini, istri tercintaku sekaligus ibunda dari ananda tersayang Tyara Methanya, serta seluruh keluarga, atas segala doa, kesabaran dan kasih sayangnya.

Penulis menyadari tesis ini masih jauh dari kesempurnaan, oleh karenanya masih diperlukan perbaikan dan penyempurnaan. Akhirnya besar harapan penulis semoga tesis ini bermanfaat dan memberikan kontribusi bagi kemajuan dunia pendidikan dan penelitian.

Bogor, Maret 2014

DAFTAR ISI

DAFTAR TABEL --- vii

DAFTAR GAMBAR --- viii

1. PENDAHULUAN ………...……… 1

Latar Belakang ………...……… 1

Rumusan Masalah ... -- 5

Tujuan dan Manfaat Penelitian ... 6

Ruang Lingkup Penelitian ... 7

2. TINJAUAN PUSTAKA... - 8

Determinan Variabel Ekonomi Makro Terhadap Pembiayaan PerbankanSyariah... 8

Kebijakan Moneter Dalam Pembiayaan Perbankan Syaria……...…10

Tingkat Output, Inflasi dan Kurs Terhadap Pembiayaan Perbankan Syariah…13 Teori Permintaan Uang dalam Pembiayaan Perbankan Syariah……….... 14

Non Performing Financing dalam Pembiayaan Perbankan Syariah 15

Penelitia Terdahulu 16

Kerangka Pemikiran Penelitian ... 18

Hipotesis --- 20

3. METODE PENELITIAN... 21

Jenis dan Sumber Data ... 21

Metode Analisis ………...………..……21

Vector Auto Regressive ……….…..………..…22

Vector Error Correction Model…...………23

Model Penelitian………...………..……26

4. HASIL DAN PEMBAHASAN --- 29

Perbandingan Usaha Pembiayaan Bank Syariah di Indonesia dan Malaysia... 29

Uji Stasioneritas Akar Unit ... 38

Uji Lag Optimum ….………..…………..………..……39

Uji Stabilitas Sistem VAR …………..….………..…39

Uji Kausalitas Granger………….……..………39

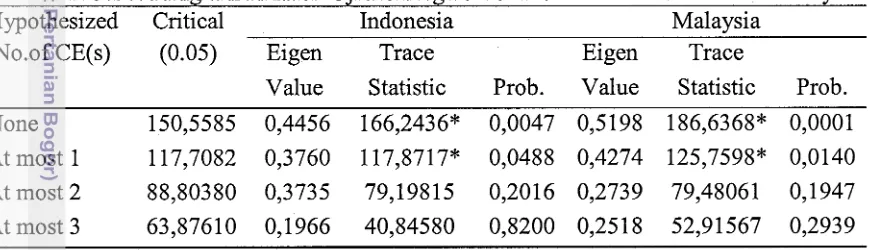

Uji Kointegrasi dan Estimassi Model VECM…..………..……41

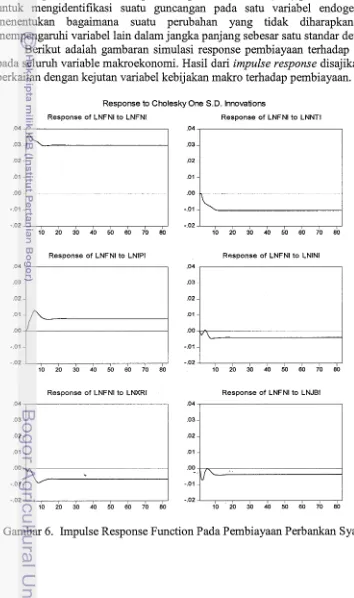

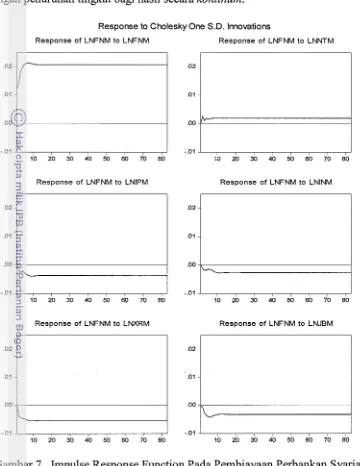

Analisis Impulse Response Function……….………...………..……45

Analisis Forecast Error Variance Decomposition…...…………..…… --- 52

Ringkasan Pembahasan……….……….………..………..……54

5. SIMPULAN DAN SARAN --- 57

Simpulan --- 57

Saran………...……….…….………..…… -- 58

DAFTAR PUSTAKA ... 59

LAMPIRAN... ... 62

DAFTAR TABEL

1. Data Makro Ekonomi Indonesia Tahun 2005-2012--- - 3

2. Data Makro Ekonomi Malaysia Tahun 2005-2012--- 4

3. Jenis Data Penelitian--- 21

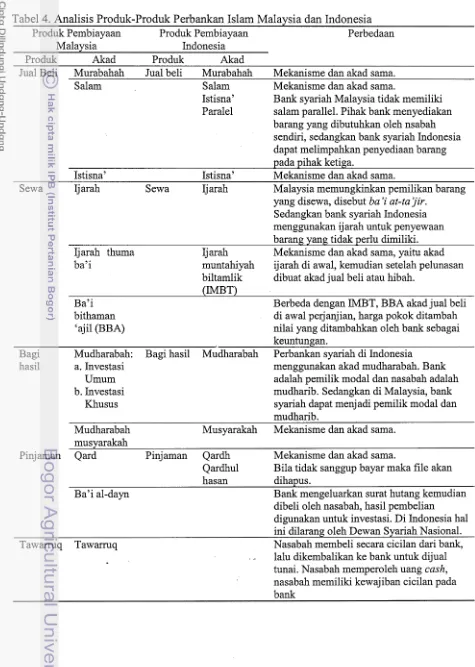

4. Analisis Produk-produk Perbankan Islam Malaysia dan Indonesia--- 37

5. Hasil Uji Akar Unit--- 38

6. Hasil Uji Lag Optimum Pada Ordo VAR --- 38

7. Hasil Uji Kointegrasi Johansen Data Indonesia dan Malaysia --- 41

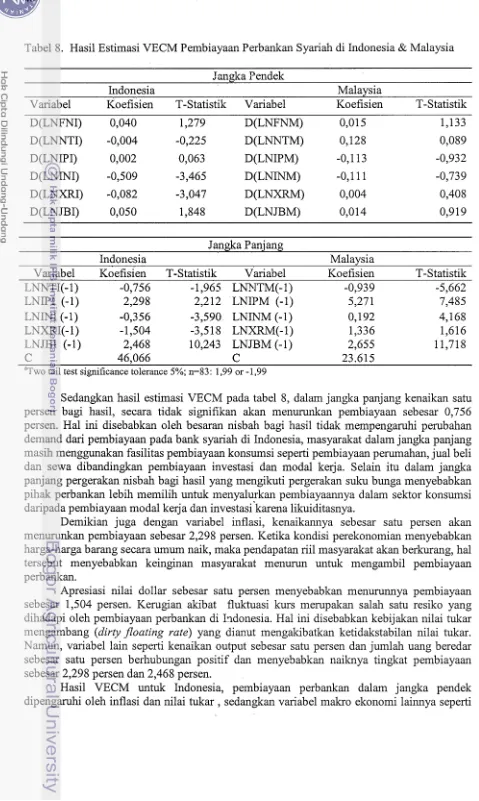

8. Hasil Estimasi VECM Uji Kointegrasi Johansen Data Pembiayaan Bank Syariah Indonesia& Malaysia--- 42

9. Hasil Estimasi VECM Uji Kointegrasi Johansen Data NPF Pembiayaan Bank Syariah Indonesia& Malaysia---44

10. Hasil Uji FEVD Pada Pembiayaan Perbankan Syariah di Indonesia--- 52

11. Hasil Uji FEVD Pada Pembiayaan Perbankan Syariah di Malaysia 52 12. Hasil Uji FEVD Pada Non Performing Finance Pembiayaan Perbankan Syariah di Indonesia--- 53

DAFTAR GAMBAR

1. Perbandingan Pertumbuhan Asset Bank Islam di Malaysia dan Indonesia dari Tahun 2007-2011 --- 2 2. Persentase Non Performing Finance (NPF) Terhadap Pembiayaan Bank

Syariah di Malaysia dan Indonesia tahun 2005-2012 --- 5 3. Transmisi Pengaruh Makro Ekonomi Terhadap Pengeluaran Pembiayaan--- 8 4. Alur Penelitian--- 19 5. Alur Tahapan Analisis VAR dan VECM --- 22 6. Hasil Uji Impulse Response Function Pada Pembiayaan Perbankan Syariah di Indonesia--- 45 7. Hasil Uji Impulse Response Function Pada Pembiayaan Perbankan Syariah

di Malaysia--- 47 8. Hasil Uji Impulse Response Function Pada Non Performing Finance

Pembiayaan Perbankan Syariah di Indonesia--- 49 9. Hasil Uji Impulse Response Function Pada Non Performing Finance

DAFTAR LAMPIRAN

1. Data Pembiayaan dan Makro Ekonomi Indonesia --- 62

2. Data Pembiayaan dan Makro Ekonomi Malaysia --- 64

3. Perbandingan Pergerakan SBIS dan SBI (Indonesia) --- 67

4. Perbandingan MIIR dan Suku Bunga (Malaysia) --- 66

5. Uji Lag Optimum dan Uji Stabilitas VAR (Indonesia) --- 68

6. Uji Lag Optimum dan Uji Stabilitas VAR (Malaysia) --- 69

7. Uji Kointegrasi Johansen (Indonesia) --- 71

8. Uji Kointegrasi Johansen (Malaysia) --- 70

9. Uji Granger Causality (Indonesia) --- 71

10. Uji Granger Causality (Malaysia) --- 72

11. Estimasi Parameter Makro Ekonomi Terhadap Pembiayaan Bank Syariah (Indonesia)--- 73

12. Estimasi Parameter Makro Ekonomi Terhadap Pembiayaan Bank Syariah (Malaysia) --- 73

13. Estimasi Parameter Makro Ekonomi Terhadap NPF Bank Syariah (Indonesia) --- 74

14. Estimasi Parameter Makro Ekonomi Terhadap NPF Bank Syariah (Malaysia) --- 74

15. FEVD Variabel Makro Terhadap Pembiayaan Syariah (Indonesia) --- 75

16. FEVD Variabel Makro Terhadap Pembiayaan Syariah (Malaysia) --- 77

17. FEVD Variabel Makro Terhadap NPF Pembiayaan (Indonesia) --- 79

1 PENDAHULUAN

. Latar Belakang

Pembangunan ekonomi membutuhkan peran serta lembaga keuangan dalam hal pembiayaan, karena pembangunan sangat memerlukan tersedianya dana lembaga keuangan sebagai salah satu penopang pembangunan. Lembaga keuangan terdiri dari lembaga keuangan bank dan lembaga keuangan bukan bank. Kegiatan utama lembaga keuangan bank sebagai lembaga intermediasi yang bermotivasi laba adalah menyalurkan dana dalam bentuk pinjaman (kredit) atau pembiayaan dan memberikan fasilitas perbankan seperti tabungan dan penukaran mata uang. (Karim, 2005).

Pembiayaan adalah berupa pendanaan pihak perbankan terhadap keperluan nasabah untuk melakukan kegiatan ekonomi seperti investasi , konsumsi dan produksi. Pihak bank mengharapkan penyaluran dana tersebut dalam jangka waktu tertentu pada saat penagihan akan diberikan imbal hasil berupa pokok ditambah bunga (padabank konvensional) ataupun bagi hasil (pada bank syariah).

Menurut Machmud dan Rukmana (2010), sebagian negara-negara muslim melakukan konversi sistem moneter dan perbankan yang ada ke dalam sistem syariah, seperti Sudan, Pakistan dan Iran. Disamping itu, sebagian negara muslim lainnya, seperti Malaysia dan Indonesia mengakomodasi perkembangan perbankan syariah tersebut melalui

dual banking system, yaitu penggunaan sistem perbankan yang berbeda dalam satu

kerangka regulasi perbankan yang dibuat oleh pemerintah, dimana secara bersama-sama bank syariah dan bank konvensional diperbolehkan melayani kebutuhan masyarakat terhadap jasa layanan perbankan serta secara sinergis berkontribusi i.:epada stabilitas sistem keuangan nasional. Perbankan syariah menolak adanya unsur suku bunga dan menggunakan

mekanisme bagi hasil (profit loss sharing) dan bank konvensional yang menggunakan

instrumen suku bunga (interest rate) sebagai pendapatannya. Landasan dari dual banking

system di Indonesia adalah UU No. 7 Tahun 1992 tentang Perbankan, Peraturan Pemerintah

No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil, UU No 10 Tahun 1998 sebagai amandemen dari UU No.7 Tahun 1992 tentang Perbankan, UU No. 23 Tahun 1999 dan UU No.3 Tahun 2004 tentang Bank Indonesia yang menyebutkan tidak ada larangan bagi perbankan di Indonesia menggunakan prinsip syariah yaitu dengan menerapkan sistem bagi hasil dan diperbolehk:an juga menggunakan sistem konvensional dengan imbalan

pengembalian pembiayaan dengan bunga. Karena sistem operasional perbankan yang

diterapkan berbeda, maka hal tersebut otomatis akan berpengaruh pada model faktor penentu

ekonomi makro terhadap pembiayaan pada negara-negara yang menerapkan sistem

perbankan ganda tersebut (Kashmir, 2012).

Naja (2011) menjelaskan jenis-jenis kegiatan pembiayaan bank syariah meliputi

menyalurkan dana melalui pola bagi hasil (mudharabah dan musyarakah), pola jual beli

(murabahah, salam dan istishna) serta pola sewa (ijarah). Sebagaimana pada bank

konvensional secara umum, penggunaan pembiayaan bank syariah dikategorikan dalam pembiayaan untuk modal kerja, investasi dan konsumsi.

Industri keuangan syariah Malaysia secara kuantitas ditinjau dari segi jumlah

produk, eksposure dan postur atau jumlah pembiayaan dan pendanaan lebih banyak daripada

Indonesia. Ada dua faktor yang menyebabkan industri keuangan syariah Malaysia lebih

maju bila dibanding Indonesia. Pertama, dari sisi kebijakan, industri keuangan syariah di

syariah yang kekurangan modal. BUMN Malaysia memberikan kontribusi yang besar dalam hal pendanaan, sebagai contoh, Rp 650 triliun dana perbankan syariah di Malaysia, 90 persem1ya adalah berasai dari BUMN. Sehingga industri syariah di Malaysia dapat tumbuh llebih cepat dan besar apabila ada komitmen dari pemerintah. Sedangkan di Indonesia, dana

lbanyak berasal dari masyarakat dan pemerintah hanya sebagai regulator saja

(http://www .republika.co .idlberital ekonomi/ syariah -ekonomi/13 /02/07 /mhu8s7-ini -alasan-malaysia-lebih-unggul-di-keuangan-syariah). Sejauh ini pemerintah mengatur regulasi melalui Bank Indonesia (BI), namun hal tersebut tidaklah cukup, pasalnya industri syariah tidak hanya terdiri dari perbankan, tetapi juga lembaga keuangan non bank, seperti asuransi syariah, koperasi syariah, baitul maal tamwiil, dan lembaga keuangan non bank lainnya.

Kedua, dari segi penciptaan produk, produk syariah Malaysia lebih terbuka, longgar dan

liberal dalam pengembangannya, selain itu produk industri pembiayaan syariah Malaysia llebih banyak jenisnya dari perbankan syariah di Indonesia, yakni digunakannya instrumen

pembiayaan dengan akad jual beli seperti Bai' Al-Inah Gual beli dengan perjanjian bahwa

pembeli akah menjual barangnya kemb<:Ii pada penjual), Bai' Bithaman Ajil (Bank memberi

pembiayaan dan nasabah yang membeli barang tersebut tanpa wakalah bank kepada

nasabah) dan Bai' Al-Dayn (hutang boleh diperjualbelikan karena dianggap bahwa hutang

dapat dikompensasikan ke dalam bentuk barang sesuai jumlah barang yang terhutang.

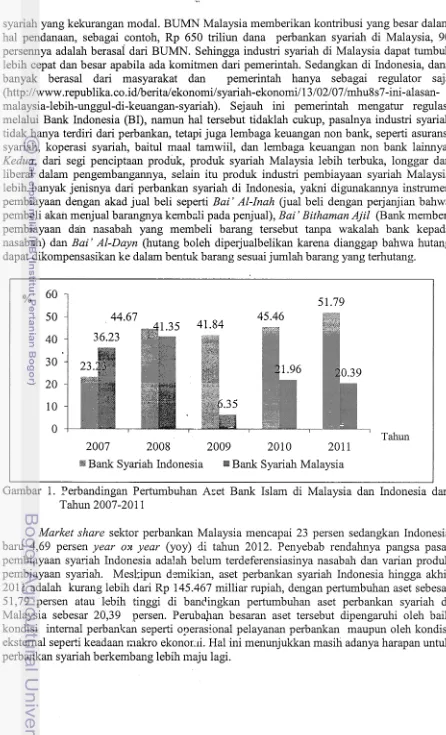

% 60 50

40

30

20

10

0

2007 2008

II Bank Syariah Indonesia

51.79

Tahun

2009 2010 2011

II Bank Syariah Malaysia

Gambar 1. Perbandingan Pertumbuhan aセ・エ@ Bank Islam di Malaysia dan Indonesia dari

Tahun 2007-2011

Market share sektor perbankan Malaysia mencapai 23 persen sedangkan Indonesia

lbaru 4,69 persen year o>t year (yoy) di tahun 2012. Penyebab rendahnya pangsa pasar

pembiayaan syariah Indonesia adalah belum terdeferensiasinya nasabah dan varian produk

pembiayaan syariah. Mesbpun 、セュゥォゥ。ョL@ aset perbankan syariah Indonesia hingga akhir

2011 adalah kurang lebih dari Rp 145.467 milliar rupiah, dengan pertumbuhan aset sebesar 51,79 persen atau ·lebih tinggi di bancingkan pertumbuhan aset perbankan syariah di Malaysia sebesar 20,39 persen. Perubapan besaran aset tersebut dipengaruhi oleh baik

kondisi internal ー・イ「。ョセ。ョ@ seperti o.:,>erasional pelayanan perbankan maupun oleh kondisi

[image:20.595.86.532.68.803.2]3

F ak:tor-fak:tor makro ekonomi yang mempengaruhi pembiayaan dan resiko pembiayaan perbankan syariah di Indonesia, terlihat dari indikator makro ekonomi sebagaimana ditunjukkan pada Tabel 1:

Tabel1.Data Makro Ekonomi Indonesia Tahun 2005-2012

Tahun Pembiayaan NPF IPI Inflasi SBIS M2 Kurs

(Juta US$) (Juta US$) (%) (%) Milyar Rp/US$

US$

2005 1544,7 43,51 97,00 17,00 12,75 121.98 9.860,56

2006 2246,7 106,70 99,75 7,00 9,75 151.92 9.100,08

2007 2986,6 120,88 100,68 7,00 8,00 176.31 9.356,43

2008 3351,0 132,38 100,81 11,00 10,83 166.31 11.399,40

2009 4922,3 197,58 101,59 3,00 6,40 224.81 9.525,28

2010 7556,0 228,41 100,83 7,00 6,11 273.87 9.023,38

2011 11318,6 285,35 102,89 4,00 5,03 317.24 9.069,56

2012 15311.9 339,34 114,12 4,00 4,81 343.04 9.633,34

"Bank Indonesia 2013; !iadan Pusat Statistik 2013

Perbankan menghadapi berbagai kendala selama periode Desember 2005 sampai dengan Desember 2012 semisal lambatnya, pemulihan ekonomi global berdampak pada ketidakpastian ekonomi menyebabkan kinerja pinjaman perbankan. Selain itu di sektor moneter, bank sentral di Malaysia dan Indonesia yakni: Bank Indonesia maupun Bank Negara Malaysia menetapkan berbagai kebijakan stabilisasi yang dalam jangka pendek bersifat kontraktif terhadap pertumbuhan ekonomi. Jika dilihat dari segi besamya pembiayaan Malaysia lebih unggul di bandingkan Indonesia, inflasi, nilai tukar, nisbah bagi hasil dan jumlah uang beredar lebih stabil. Walaupun secara nominal NPF perbankan syariah Malaysia lebih besar, namun rasio dari NPF tampak: lebih kecil dan lebih stabil pada setiap periode dibandingkan dengan NPF perbankan syariah Indonesia yang cenderung fluktuatif. Hal ini menggambarkan bahwa NPF perbankan syariah Indonesia sangat sensitif terhadap kinerja perbankan maupun keadaan makro ekonomi. Besamya kurs juga mengakibatkan semakin kecilnya penerimaan imbal hasil pembiayaan. Dalam jangka panjang dapat menimbulkan resiko pendapatan agregatif perbankan syariah di Indonesia.

Kinerja pembiayaan perbankan berkaitan erat dengan aktiva produktif yang dimiliki, oleh sebab itu manajemen bank dituntut untuk senantiasa memantau dan menganalisis kualitas aktiva produktif tersebut. Kualitas aktiva produktif menunjukkan kualitas asset sehubungan dengan risiko pembiayaan yang dihadapi oleh bank akibat pemberian pembiayaan dan investasi dana bank. Setiap penanaman dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat kolektibilitasnya. Pada bank konvensional, kolektabilitas dapat diartikan sebagai keadaan pembayaran kembali pokok, angsuran pokok atau bunga kredit oleh nasabah serta tingkat kemungkinan diterima kembali dana yang ditanamkan dalam surat berharga atau penanaman lainnya. Sedangkan dalam bank syariah kolektabilitas diartikan sebagai pembayaran angsuran dan bagi hasil. Risiko pembiayaan yang diterima bank merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak: bank kepada debitur. Oleh karena itu

kemampuan pengelolaan kredit macet (Non Performing Financing), sangat diperlukan oleh

perusahaan), meliputi kebijakan makro ekonomi seperti: moneter, fluktuasi nilai tukar, dan tingkat inflasi, volatilitas tingkat bunga, dan inovasi instrumen keuangan.

Tabel2. Data Makro Ekonomi Malaysia Tahun 2005-2012

Tahun Pembiayaan NPF IPX Inflasi Malaysia

(Juta US$) (Juta US$) (%)

2005 15.180,2 167,7 101,30 3,29

2006 22.096,7 206,5 107,40 3,24

2007 26.921,8 255,8 115,14 3,23

2008 30.366,4 294,9 96,91 4,73

2009 39.545,7 391,1 104,22 4,49

2010 51.799,8 508,8 108,82 3,89

2011 63.380,7 623,4 111,00 4,00

2012 77.466,9 762,1 114,89 4,11

Islamic Interbank Rate (%) 2,98 3,00 3,04 3,25 3,27 3,48 3,49 3,49

''Bank Negara Malaysia 2013; 6Departemen Statistika Malaysia 2013

M2 (Juta US$) 177.998,66 165.284,22 166.852,96 170.375,16 170.456,93 172.942,37 172.944,56 172.423,65 Kurs RMIUS$ 3,78 3,80 3,80 3,80 3,80 3,80 3,80 3,79

Berdasarkan uraian di atas dapat diketahui bahwa kebijakan ekonomi makro seperti inflasi, bagi hasil dan penilaian kesehatan perbankan mempengaruhi juga kinerja perbankan seperti bank syariah. Industri perbankan syariah juga diharapkan mampu berkompetisi dengan industri perbankan konvensional. Adanya penurunan bagi hasil dan pertumbuhan ekonomi bagi hasil yang diberikan kepada nasabah seharusnya mengalami peningkatan. Oleh karena itu diperlukan sebuah analisis yang akan membandingkan kinerja pembiayaan

perbankan syari'ah melalui non performing financing (NPF) di Malaysia dan Indonesia

pada saat dilakukan penurunan bagi hasil dan naiknya pertumbuhan ekonomi yang diikuti dengan naiknya angka inflasi. Pada tahap selanjutnya, analisis dilakukan dengan melakukan analisis pembiayaan secara keseluruhan yakni pada investasi, modal kerja dan rumah tangga, karena diterapkannya kebijakan makro ekonomi.

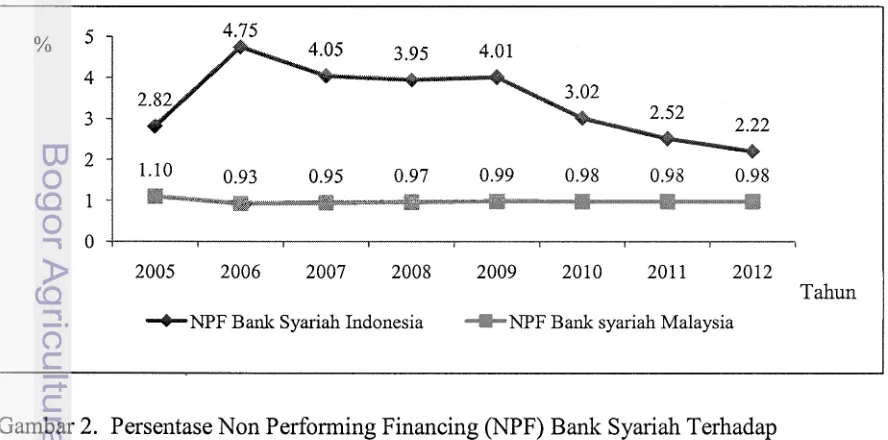

% 5 4.75

4

3

2

1.10 0.93 0.95 0.97 0.99 0.98 0.98 0.98

0

2005 2006 2007 2008 2009 2010 2011 2012

- t -NPF Bank Syariah Indonesia - NPF Bank syariah Malaysia

Gambar 2. Persentase Non Performing Financing (NPF) Bank Syariah Terhadap Pembiayaan di Malaysia dan Indonesia tahun 2005-2012

[image:22.595.90.534.510.730.2]5

Jika dilihat perbandingan persentase non performing financing pada bank syariah

Indonesia dan Malaysia, maka kredit bermasalah di Indonesia lebih berfluktuasi dibandingkan dengan Malaysia. Hal ini sesuai dengan perubahan makro ekonomi Indonesia yang cenderung fluktuatif, seperti nilai tukar dan inflasi. Nilai tukar di Indonesia cenderung

fluktuatif karena sistem nilai tukar yang digunakan di Indonesia menggunakan manage

floating rate (mengambang terkendali), sedangkan di Malaysia menggunakan fixed

exchange rate (kurs tetap ). Penetapan angka NPF Indonesia sesuai dengan peraturan Bank

Indonesia adalah tidak boleh lebih dari 5% dan untuk Malaysia sesuai dengan kebijakan Bank N egara Malaysia tidak boleh lebih dari 6%.

Rumusan Masalah

Lingkungan ekonomi makro mempengaruhi operasional perusahaan, dalam hal ini ialah keputusan pengambilan kebijakan yang berkaitan dengan kinerja keuangan perbankan. Faktor-faktor yang mempengaruhi suatu keputusan manajemen perusahaan perbankan terdiri dari faktor internal dan faktor eksternal. Faktor internal dapat dikaitkan dengan pengambilan kebijakan dan strategi operasional bank. Sementara faktor eksternal (faktor yang berasal dari luar perusahaan), meliputi kebijakan moneter, fluktuasi nilai tukar, dan tingkat inflasi, volatilitas tingkat bunga (perbankan konvensional) atau tingkat bagi hasil (perbankan

syariah), dan inovasi instrument keuangan. · ·

Nisbah bagi hasil dalam bank syariah adalah tingkat bagi hasil yang mencerminkan kesesuaian antara bagi hasil simpanan (sisi penawaran) dan bagi hasil pinjaman (sisi permintaan). Keuntungan terbesar bank syariah adalah dari investasi dan pembiayaan sehingga bank harus mampu mengelola dan sedapat mungkin mengantisipasi inflasi agar tingkat keseimbangan mediasinya terjaga. Selain itu, bila dilihat dari sudut pandang investor, inflasi menyebabkan penurunan nilai mata uang atau kenaikan harga yang mempengaruhi konsumsi masyarakat. Dengan kondisi seperti ini para investor tidak mau untuk berinvestasi di sektor riil. Padahal biasanya dana untuk investasi sebagian besar didanai bank. Hal ini menjadikan bank kesulitan menyalurkan dana serta menanggung biaya dari modal yang ada. Selain inflasi, indikator lain adalah pertumbuhan ekonomi yang di

dasarkan pada laju Gross Domestic Produk (GDP) ataupun Industrial Price Index (IPI).

GDP atau IPI merupakan nilai barang atau jasa dalam suatu negara yang diproduksi oleh

faktor-faktor produksi milik warganegara negara tersebut dan negara asing. GDP

merefleksikan kegiatan penduduk di suatu negara dalam memproduksi suatu barang dalam kurun waktu tertentu. Investasi perbankan diantaranya adalah pembiayaan selain tabungan dan pinjaman non pembiayaan. Oleh karena itu jika kondisi makroekonomi terjadi guncangan, maka hal ini dapat mempengaruhi industri perbankan dari sisi permintaan, yakni semakin rendahnya penyerapan penyaluran pembiayaan perbankan oleh masyarakat. Pada sisi lain, hal ini juga akan mempengaruhi penagihan perbankan pada pembiayaan yang sudah jatuh tempo, yang dalam jangka panjang menimbulkan kinerja perbankan terganggu

akibat kredit macet yang tercermin dari meningkatnya non performing financing dan resiko

buble kredit. Dampak lain dari resiko akibat guncangan makro ekonomi terhadap

pembiayaan syariah adalah ketidak percayaan masyarakat untuk mengakses produk

perbankan, sehingga hal ini mempengaruhifinancial deepening perbankan syariah.

konvensional dan syariah, serta merupakan negara dengan umat muslim terbesar di Asia

Tenggara sebagai target market pembiayaan perbankan syariah.

Berdasarkan uraian tersebut, maka perumusan masalah yang akan dikaji dalam tulisan ini adalah berfokus pada hal berikut :

1. Bagaimanakah perbandingan pembiayaan syariah di Indonesia dan Malaysia?

2. Faktor-faktor ekonomi makro apakah yang mempengaruhi pembiayaan perbankan

syariah di Indonesia dan Malaysia?

3. Bagaimanakah kinerja pembiayaan bank syariah di Indonesia dan Malaysia terhadap

resiko yang ditimbulkan dari ko11disi makro ekonomi?

Tujuan Penelitian

Berdasarkan perumusan masalah yang dikemukakan diatas maka tujuan yang ingin dicapai oleh penulis adalah sebagai berikut:

1. Membandingkan pembiayaan syariah di Indonesia dan Malaysia.

2. Mengidentifikasi fa.ktor ekonomi makro yang mempengaruhi pembiayaan perbankan

syariah di Indonesia dan Malaysia.

3. Membuktikan apakah kinerja pembiayaan bank syariah di Indonesia dan Malaysia

tahan terhadap resiko yang diakibatkan oleh kondisi makro ekonomi.

Manfaat Penelitian

Manfaat yang diperoleh dari penulisan karya ilmiah ini adalah :

1. Memberikan kontribusi bagi pembuat kebij akan dalam penetapan kebij akan makro

ekonomi untuk kegiatan usaha perbankan, khususnya perbank:an yang berlandaskan azas perekonomian syariah.

2. Gambaran yang lebih luas mengenai pembiayaan perbankan syariah dan

konvensional serta faktor-faktor ekonomi yang mempengaruhinya.

3. Memberikan informasi yang lebihjelas mengenai dampak kebijakan makro ekonomi

terhadap perkembangan laju pembiayaan syariah.

4. Memberikan informasi tentang pembiayaan perbankan syariah di Indonesia dan

Malaysia.

Ruang Lingkup Penelitian

Penelitian ini hanya dibatasi pada kegiatan usaha pembiayaan perbankan syariah di Malaysia dan Indonesia berlangsung pada kurun waktu tertentu, yakni pada bulan Desember tahun 2005 sampai dengan bulan Desember tahun 2012. Kemudian penelitian ini juga membandingkan dampak dari keadaan makro ekonomi yakni: bagi hasil, pertumbuhan output, inflasi, kurs, jumlah uang beredar terhadap perbankan syariah terhadap volume

pembiayaan bank syariah di Malaysia dan Indonesia. Pada ュッセ・ャ@ kinerja perbankan syariah

terhadap resiko yang ditimbulkan oleh keadaan makro ekonomi,menggunakan non

performing financing (NPF) sebagai variabel respon dan aspek makro ekonomi sebagai

2 TINJAUANPUSTAKA

Determinan Variabel Ekonomi Makro Terhadap Pembiayaan Perbankan Syariah

Pemikiran awal dari penelitian ini adalah penggunaan variabel makro ekonomi yang

didasarkan pada model chanelling transmisi moneter, dimana pendapatan (yang berasal dari

pembayaran bagi hasil, capital gains ataupun aset), konsumsi, investasi dan nilai tukar akan

mempengaruhi kinerja pasar uang secara keseluruhan, tidak terkecuali dengan likuiditas perbankan, karena faktor modal perbankan berpengaruh positif terhadap suplai pinjaman. Kondisi likuiditas menentukan apakah bank tersebut mampu menyalurkan kreditnya atau pembiayaannya. Apabila kondisi likuiditas baik maka bank memiiiki kemampuan

menyalurkan pinjaman dalam jumlah besar. Jika terjadi shock dalam variabel ekonomi

makro seperti halnya inflasi maka daya beli masyarakat berkurang yang mengakibatkan konsumsi masyarakat berkurang dan dalam jangka panjang akan menyebabkan turunnya produktivitas. (Hebbel dan Loaysa, 2002) Seperti dijelaskan pada gambar ini:

Pengeluaran C=Y

Cn (C)

Bagi hasil

(r)

ro

Harga

(P)

PI

t

Po

Pendapatan (Y)

セMMMMセMMMMセMMMMMMMMセ@

[image:25.595.92.512.258.709.2]' - - - ' - - - 7 Y y

Gambar 3. Transmisi Pengaruh Makro Ekonomi Terhadap Pengeluaran Pembiayaan1

Turunnya produktivitas menyebabkan berkurangnya output dan pendapatan masyarakat. Hal ini berpengaruh pada tingginya pinjaman bermasalah karena kegagalan pembayaran tagihan; sehingga perbankan mengurangi penyaluran pinjamannya. Bank akan mengalami resiko likuiditas jika aktiva produktifnya terus menerus berkurang.

Batasan yang digunakan dalam penelitian ini adalah pembiayaan dari perbankan syariah, maka teori yang digunakan berdasarkan prinsip-prinsip syariah yang diajarkan dalam Al-Quran dan Al-Hadits. Quran merupakan wahyu yang diturunkan oleh Alloh SWT kepada rasul Muhammad SAW, sedangkan Al-Hadits adalah segala perkataan, perbuatan dan cara hidup yang diajarkan oleh Rasulullah•SA W. Utang piutang atau pinjam meminjam

dalam fiqih Islam dengan istilah Al-Qardh. Makna Al-Qardh secara etimologi (bahasa) ialah

Al-Qath 'u yang berarti memotong. Harta yang diserahkan kepada orang yang berhutang

Al-Qardh, karena merupakan potongan dari harta orang yang memberikan hutang. Sedangkan

secara terminologi (istilah syar'i), makna Al-Qardh ialah menyerahkan harta (uang) sebagai

bentuk kasih sayang kepada siapa saja yang akan memanfaatkannya dan dia akan mengembalikannya (pada suatu saat) sesuai dengan padanannya. Dengan kata lain, hutang piutang adalah memberikan sesuatu yang menjadi hak milik pemberi pinjaman kepada peminjam dengan pengembalian di kemudian hari sesuai perjanjian dengan jumlah yang sama. Hukum hutang piutang pada awalnya diperbolehkan dalam syariat Islam. Bahkan orang yang memberikan hutang atau pinjaman kepada orang lain yang sangat membutuhkan adalah hal yang disukai dan dianjurkan, karena di dalamnya terdapat pahala yang besar (Mardani, 2012). Adapun dalil-dalil yang menunjukkan disyariatkannya hutang piutang adalah sebagaimana berikut ini :

"Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menajkahkan hartanya di jalan Allah), maka Allah akan melipatgandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah m'enyempitkan dan melapangkan (rezki) dan kepada-Nya-lah kamu dikembalikan." (Qs. Al-Baqarah:245)

Bab mengenai diperbolehkannya praktek pinjam meminjam dapat dilihat dalam Quran surat Al-Baqarah ayat 282:

"Hai orang-orang yang beriman, apabila kamu bermu 'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya." (Qs. Al Baqarah: 282)

Islam mengenal keutamaan pembiayaan, sebagaimana yang dikisahkan dalam hadits rasul yang diceritakan kepada sahabat rasulullah SAW, Anas R.A.:

'Pada saat malam hari aku melihat surga, aku melihat salah satu pintu surga bertuliskan: "infak diberikan ganjaran sepuluh kali lipat dan mengembalikan pinjaman diberikan ganjaran delapan belas kali lipat", lalu aku bertanya pada Jibril:" Oh Jibril mengapa mengembalikan pinjaman lebih baik daripada infak?" Jibril menjawab: "karena seorang pengemis akan (mungkin) tetap meminta meski dia kaya dan seorang peminjam tidak meminta menambah pinjaman kecuali dia membutuhkannya (diriwayatkan oleh Ibn

lvfajjah). '

Selain itu, dari sisi peminjam, 、ゥセゥウ。ィォ。ョ@ oleh sahabat Ibn Mas'ud bahwa, rasulullah

SAW berkata:

"Siapa saja yang memberikan pinjaman kepada yang membutuhkan, maka akan ada dua pahala yakni kebaikan meminjamkannya dan pahala beramal sedekah." (diriwayatkan oleh Ibn Majjah).

Pada masa rasulullah SAW, sudah dikenal adanya prinsip-prinsip pembiayaan syariah seperti Mudarabah, yakni: bentuk kerja sama antara dua atau lebih pihak di mana

pemilik modal (shahibul amal) mempercayakan sejumlah modal kepada pengelola

9

kontribusi seratus persen modal dari pemilik modal dan keahlian dari pengelola. Transaksi jenis ini tidak mewajibkan adanya wakil dari shahibul maal dalam manajemen proyek.

Sebagai orang kepercayaan, mudharib harus bertindak hati-hati dan bertanggung jawab atas

kerugian yang terjadi akibat kelalaian dan tujuan penggunaan modal untuk usaha halal. Sedangkan, shahibul maal diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba yang optimal. Seperti yang diriwayatkan oleh Abdullah Ibn Abi Rabi'ah bahwa Aisyah R.A. mengisahkan bahwa di zaman kekhalifahan Umar, Umar memberikan pinjaman dalam bentuk Mudharabah. Dari sahabat Suhaib dikisahkan, rasulullah berkata:

" Ada tiga kebaikan yakni: penjualan dengan cara kredit (pembeli boleh melakukan

cicilan), muqaradah (semisal: mudarabah) dan mencampur tepung dengan gandum (untuk makanan di rumah saja) tidak untuk diperdagangkan" (diriwayatkan oleh Ibnu Majjah).

Kebijakan Moneter Dalam Bagi Basil Pembiayaan Perbankan Syariah

Dalam teori ekonomi Keynes yang diadopsi oleh bank konvensional, tingkat bunga merupakan penghubung utama antara sektor moneter dengan sektor riil. Perubahan jumlah uang, misalnya, akan mempengaruhi tingkat bunga. Perubahan tingkat bunga akan mempengaruhi investasi atau bahkan mungkin juga konsumsi. Investasi merupakan bagian

dari pengeluaran total (agregate expenditure). Perubahan dalam pengeluaran total pada

gilirannya akan mempunyai efek ganda terhadap keseimbangan pendapatan nasional. K.unt (1998) menjelaskan faktor-faktor yang menentukan terjadinya krisis perbankan yang mampu mempengaruhi daya tahan perbankan diantaranya adalah faktor-faktor makroekonomi,

· finansial, dan institusional. Pertama adalah faktor makroekonomi. Sejak awal tahun 1980-an

masalah sistemik dalam sektor perbankan telah banyak terjadi di kebanyakan negara. Krisis perbankan rentan terjadi pada kondisi makroekonomi yang lemah. Pertumbuhan output yang rendah dapat meningkatkan risiko dalam sektor perbankan. Kerentanan terhadap guncangan output agregat tidak selalu menjadi tanda bahwa sistem perbankan yang tidak efisien, karena

peran bank sebagai.financial intermediaries bersifat risk taking.

Peningkatan risiko dalam sektor perba!lkan juga disebabkan oleh tingginya tingkat

inflasi. Nominal interest rates yang tinggi dan berfluktuasi terkait dengan tingginya inflasi

membuat perbankan sulit untuk untuk melakukan maturity transformation. Sehingga

pengetatan kebijakan moneter digunakan untuk menciptakan stabilitas dalam sektor

perbankan. Namun, penerapan kebijakan stabilitas inflasi dapat meningkatkan real interest

rates secara signifikan. Dapat dijelaskan bahwa real interest rates yang tinggi cenderung

meningkatkan kemungkinan terjadinya krisis perbankan. Oleh karena itu, penerapan

kebijakan stabilisasi inflasi harus memperhatikan dampak dari sistem perbankan. Kedua

adalah faktor finansial. Selain kebijakan stabilitas inflasi, tingginya real interest rates juga

disebabkan oleh hal-hal lain, seperti financial liberalization. Tingkat liberalisasi finansial

secara signifikan mempengaruhi kemungkinan terjadinya krisis perbankan meski real

interest rates dapat dikendalikan.

Dalam hal kebijakan moneter untuk perbankan syariah, Indonesia menggunakan instrumen kebijakan moneter yaitu Surat Berharga Bank Indonesia Syariah atau SBIS.

Tingkat bagi hasil dan tingkat fee SBIS berperan sebagai policy rate bagi hasil perbankan

syariah. SBIS merupakan surat berharga berdasarkan Prinsip Syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

SBIS tidak menggunakan sistem diskonto atau perhitungan suku bunga (http:/lmahrunnysa.blogspot.com/2013/04/akad-akad-sertifikat-bank-indonesia.html). Akad

untuk memberikan imbalan (reward/'iwadh!fu '!) tertentu atas pencapaian hasil (natijah)

yang ditentukan dari suatu pekerjaan. Adapun dasar hukum Ju 'alah adalah sebagai berikut:

"Penyeru-penyeru itu berkata: "Kami kehilangan piala raja; dan siapa yang dapat mengembalikannya, akan memperoleh bahan makanan (seberat) beban unta, dan aku

menjamin terhadapnya".( Q.S. Yusuf:72).

Adapun Rukun Ju 'alah adalah sebagai berikut:

1. Sighat, hendaknya kalimat itu mengandung arti izin kepada yang akan bekerja juga tidak

ditentukan waktunya.

2. Ja 'il, yaitu pihak yang berjanji akan memberikan imbalan tertentu atas pencapaian hasil pekerjaan (natijah) yang ditentukan.

3. Maj 'ullah , adalah pihak yang melaksanakanju 'alah.

4. Maj 'ul alaih, adalah pekerjaan yang dilaksanakan.

5. Upah

Adapun syarat sahnya Ju 'alah adalah sebagai berikut:

1. Orang yang menjanjikan upah atau hadiah harus orang yang cakap untuk melakukan tindakan hukum. Y aitu: baligh, berakal, dan cerdas.

2. Objek Ju 'alah harus berupa pekerjaan yang tidak dilarang oleh syariah.

3. Upah atau hadiah yang dijanjikan harus terdiri dari sesuatu yang berharga atau bernilai dan jelas juga nilainya.

4. !jab harus disampaikan dengan jelas oleh pihak yang menjanjikan upah walaupun tanpa

ucapan qabul dari pihak yang melaksanakan pekerjaan.

5. Pekerjaan yang diharapkan hasilnya itu harus mengandung manfaat yang jelas dan boleh dimanfaatkan menurut hukum syara'.

Dalam SBIS Ju'alah, Bank Indonesia bertindak bertindak sebagai ja 'il (pemberi

pekerjaan); Bank Syariah bertindak sebagai maj'ullah (penerima pekerjaan); dan

objek/underlying Ju'alah (mahall al- 'aqd) adalah partisipasi Bank Syariah untuk membantu

tugas Bank Indonesia dalam pengendalian moneter melalui penyerapan likuiditas dari masyarakat dan menempatkannya di Ban1c Indonesia dalam jumlah dan jangka waktu

tertentu. Dalam hal supaya akad ini menjadi sah, rukun dan syarat ju 'alah pun harus

dipenuhi. Ketentuan akad SBIS Ju 'alah adalah sebagai berikut:

1. SBIS Ju 'alah sebagai instrumen moneter boleh diterbitkan untuk pengendalian moneter

dan pengelolaan likuiditas perbankan syariah.

2. Dalam SBIS ju'alah, Bank Indonesia bertindak sebagai ja'il ( pemberi pekerjaan ); Ban1c

Syariah bertindak sebagai maj 'ullah ( penerima pekerjaan) dan objek/ underlyingju 'alah

(mahall al- 'aqd) adalah partisipasi bank syariah untuk membantu tugas Bank Indonesia

dalam pengendalian moneter melalui penyerapan likuiditas dari masyarakat dan menepatkannya di Bank Indonesia dalamjumlah danjangka waktu tertentu.

3. Ban1c Indonesia dalam operasi moneternya melalui penertiban SBIS mengumumkan target penyerapan likuiditas kepada bank-bank syariah sebagai upaya pengendalian moneter dan

menjanjikan imbalan (reward/'iwadh/ju

'•0

tertentu bagi yang turut berpartisipasi dalampelaksanaannya.

Ketentuan hukum dari SBIS Ju'alah adalah sebagai berikut:

1. Bank Indonesia wajib memberikan imbalan (reward/'iwadh/ju '!) yang telah dijanjikan

kepada Bank Syariah yang telah membantu Bank Indonesia dalam upaya pengendalian moneter dengan cara menempatkan dana di Bank Indonesia dalam jangka waktu tertentu,

melalui "pembelian" SBIS Ju'alah.

2. Dana Bank Syariah yang ditempatkan di Bank Indonesia melalui SBIS adalah wadi'ah

11

jangka waktu tertentu berdasarkan kesepakatan atau ketentuan Bank Indonesia, dan tidak dipergunakan oleh Bank Indonesia selaku penerima titipan, serta tidak boleh ditarik oleh Bank Syariah sebelumjatuh tempo.

3. Dalam hal Bank Syariah selaku pihak penitip dana (mudi') memerlukan likuiditas

sebelum jatuh tempo, ia dapat me-repokan SBIS Ju'alah-nya dan Bank Indonesia dapat

mengenakan denda (gharamah) dalamjumlah tertentu sebagai ta'zir.

4. Ban1c Indonesia berkewajiban mengembalikan dana SBIS Ju 'alah kepada pemegangnya

pada saat jatuh tempo.

5. Bank syariah hanya boleh/dapat meneii1patka11 kelebihan likuiditasnya pada SBIS Ju 'alah

sepanjang belum dapat menyalurkannya ke sektor riil.

6. SBIS Ju 'alah merupakan instrumen moneter yang tidak dapat diperjualbelikan (non

tradeable) atau dipindahtangankan, dan bukan merupakan bagian dari portofolio investasi

bank syariah.

Sertifikat Bank Indonesia Syariah yang sebagai instrumen kebijakan altematif dalam

pengendalian moneter sebetulnya adalah sah. Penggunaan akad Ju 'alah kini dalam SBIS

yang saat ini merupakan satu-satunya bentuk SBIS yang diterbitkan BI adalah diperbolehkan, karena hal tersebut telah memiliki dasar hukum yang jelas, yakni bank Indonesia adalah sebagai pihak yang memutuskan kebijakan moneter. Jadi SBIS ini sudah

memenuhi syarat shari 'a compliance, akan tetapi sebenamya bukan hanya kesesuaian akad

saja yang dilihat, tetapi lebih dari itu harus dilihat apakah instrumen SBIS ini telah benar-benar dapat mendatangkan manfaat atau malah berpotensi mendatangkan keburukan

(mudharat).

Dilihat dari keberhasilan SBIS dalam menyerap kelebihan uang beredar, dapat dikatakan bahwa SBIS ini telah efektif dan mendatangkan manfaat dalam pengendalian moneter . Akan tetapi jika dilihat dari kesesuaian dengan sistem ekonomi islam yang sangat mengedepankan keseimbangan antara perkembangan sektor riil dengan sektor keuangan

SBIS Ju 'alah belum sepenuhnya sesuai. Sistem Ju 'alah yang cukup menjanjikan dengan

tingkat imbalan yang dipersamakan dengan diskonto SBI menjadi hal yang menarik minat perbankan untuk menyimpan dananya dalam bentuk SBIS. Hal ini tentu saja akan menyebabkan berkurangnya aliran uang untuk sektor produksi.

Sertifikat Bank Indonesia Syariah sebagai salah satu instrumen pengendalian moneter merupakan instrumen yang sudah cukup efektif dalam menyerap kelebihan

likuiditas yang ada di masyarakat. Akadju'alah yang kini menjadi satu-satunya akad yang

diterapkan dalam penerbitan SBIS pun sudah memenuhi sharia compliance. Semua rukun

dan syarat ju 'alah telah terpenuhi. Akan tetapi, mengingat ekonomi Syariah tidak hanya

fokus kepada sektor moneter tetapi juga menghendaki perkembangan di sektor riil, SBIS

dengan akad ju 'alah ini perlu untuk di tinjau kembali agar keseimbangan perkembangan

sektor riil dan moneter dapat tercapai.

Policy rate ini akan mempengaruhi pendanaan dan pembiayaan perbankan melalui

pasar uang antarbank konvensional dan syari,.ah yang akan mempengaruhi biaya dana perbankan dalam menyalurkan pembiayaannya. Ekspansi investasi dan pembiayaan akan menghasilkan output dan mempengaruhi tingkat inflasi.

Dalam pembiayaan syariah haruslah terhindar dari praktek maisir (perjudian), gharar

(ketidakjelasan), riba (tambahan), dan batil (ketidakadilan).seperti yang difirmankan Alloh

SWT dalam Qur' an :

"Allah telah menghalalkanjual beli dan mengharamkan riba ... "(Qs.Al-Baqarah:275)

"Wahai orang-orang beriman janganlah kamu memakan riba dengan berlipat ganda dan

bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan".(Qs.Al Imron:130)

Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya.

Tingkat Output, Inflasi dan Kurs Terhadap Pembiayaan Perbankan Syariah

Terdapat lima saluran transmisi kebijakan moneter. yang digunakan dalam mengatur

perekonomian. Pertama, saluran suku bunga, yang merupakan transmisi kebijakan moneter

yang utama dalam ekonomi konvensional. Kebijakan moneter yang ekspansif akan

menimbulkan penurunan tingkat bagi hasil dalam jangka panjang, dimana akan mempengaruhi investasi b:isnis dan pengeluaran konsumen pada barang-barang yang tahan

lama (durable goods) dan struktur tingkat bunga pasar. Adanya penurunan suku bunga akan

mendorong para investor mengalihkan sebagian dana untuk investasi di pasar modal. Kedua,

saluran harga aset, yang akan meningkatkan harga aset, dimana hal tersebut akan mendorong para investor untuk lebih tertarik, selanjutnya akan menghasilkan kenaikan permintaan

secara agregat. Ketiga, saluran nilai tukar, yang bekerja melalui demand agregat dan supply

aggregate. Kebijakan moneter yang ekspansif pada sisi permintaan akan menurunkan tingkat nilai tukar akibat depresiasi,. kondisi ini akan berrpengaruh terhadap sektor perdagangan (riil) dengan nilai ekspor yang lebih besar, namun nilai impomya akan turun,

lalu akan mengalami kepada titik keseimbangan yang baru. Keempat, saluran kredit agregat.

Menurut pandangan monetaris klasik aturan kredit yang ketat akan menentukan asset,

komoditas dan faktor-faktor harga, dan inflasi jangka panjang (long-run inflation) serta

mempengaruhi perubahan jumlah uang terhadap pendapatan nasional melalui jalur

kekayaan yang ュセャゥーオエゥZ@ kekayaan fisik (rumah,tanah, kendaraan, dsb.), surat berharga, dan

uang tunai. Hubungan antara kekayaan dengan pengeluaran total telah dijelaskan oleh Pigou

(sering disebut dengan Pigou Effect) yaitu perubahan nilai uang kas riil (real cash balance),

baik disebabkan oleh turunya harga (dengan jumlah uang tetap) ataupun naiknya jumlah uang ( dengan harga tetap) akan mempengaruhi tingkat konsumsi, sedangkan konsumsi

adalah bagian dari pengeluaran total. Kelima, Pertumbuhan ekonomi suatu negara yang

dapat dilihat dari indikator GDP. Ukuran GDP yang mengacu pada indeks produksinya

disebut dengan Industrial Price Index (IPI). Pertumbuhan indeks ini seiring dengan

perkembangan ekonomi. Biasanya bila perekonomian bertumbuh dan berkembang, nilai indeks produksi suatu negara pun mengalami peningkatan. (Loaysa dan Hebbel, 2002).

Mekanisme transmisi kebijakar:. makro baik dalam sistem konvensional maupun syariah pada hakekatnya tidak terdapat perbedaan yang signifikan. Perbedaan terdapat pada

instrumen yang digunakan yaitu: (1) instrumen konvensional dikurangi rate of interest

channel , dan (2) sumber nilai (the source of value for making judgment about indexation)

dan, (3) tujuannya (the objections to it). Dalam sintesis syariah, analisis kebijakan ekonomi

syariah didasarkan pada prinsip keadilan dan kesesuaian atau kepatutan menurut syara'

yang diatur dalam Qur'an dan Hadits (Chapra, 2000).

Sebagai lembaga keuangan, perbankan Islam secara tidak langsung terlibat pada pasar valuta asing. Perbankan Islam harus menyusun pedoman kerja operasional bagi dirinya agar juga mempunyai akses yang luas ke pasar valuta asing tanpa harus terlibat pada mekanisme perdagangan yang tidak disetujui atau bertentangan dengan prinsip-prinsip syariah.

Perdagangan valuta asing dapat diibaratkan dengan pertukaran antara emas dan perak

13

dan pembeli. sebagaimana sabda Nabi Muhammad SAW yang diriwayatkan oleh Abu

Bakar: "Jangan menukarkan emas dengan emas dan perak dengan perak melainkan dengan

kualitas yang sama, tapi tukarkanlah emas dengan perak menurut yang kanu

sukai "(HR.Bukhari) (Arifin, 2005).

Teori nilai tukar dalam ekonomi syariah menyebutkan bahwa penyebab fluktuasi

nilai tukar mata uang digolongkan dalam dua kelompok, yaitu: natural (alamiah) dan human

error (faktor kesalahan manusia), yang diakibatkan oleh korupsi dan kebobrokan

administrasi, penetapan pajak penjualan yang tinggi terhadap barang dan jasa, percetakan uang dengan maksud menarik keuntungan secara berlebihan (Karim, 2005).

Teori Permintaan Uang dalam Pembiayaan Perbankan Syariah

Menurut Sakti (2006) dalam Hasanah (2007), uang pada dasamya berfungsi sebagai alat transaksi yang diukur dari nilai sebuah barang dan jasa. Dalam Islam urgensi kehadiran uang dipertegas oleh pendapat Rasulullah SAW yang menyebutkan perdagangan yang lebih baik ( adil) itu perdagangan yang menggunakan uang (dinar dan dirham). Karena adanya uang inilah hakikat ekonomi dalam perspektif syariah dapat berlangsung dengan baik, yaitu terpelihara dan meningkatnya perputaran harta diantara pelaku ekonomi.

Dalam literatur ekonomi syariah, uang dibahas sebagai salah satu alat transaksi, perantara untuk menilai barang dan jasa, dan tidak boleh memainkan peranan sebagai komoditi. Menurut Ibnu Khaldun dalam Siregar (2001), kekayaan suatu negara tidak ditentukan oleh banyaknya uang di negara tersebut tetapi ditentukan oleh tingkat produksi negara tersebut dan neraca pembayaran yang positif.

Ada perbedaan mendasar terhadap perspektif motif memegang uang dalam sistem

syariah yang mengharamkan bunga (interest) dengan sistem konvensional yang

menghalalkannya, dalam pandangan syariah, motif seseorang memegang uang terbatas pada motif transaksi dan berjaga-jaga. Permintaan terhadap uang karena motif spekulasi pada dasamya didorong oleh fluktuasi bagi hasil dalam perekonomian kapitalis (Chapra, 2008). Oleh karena itu motif spekulasi tidak dibenarkan dalam pembiayaan syariah yang tidak· berbasis pada bunga. Menurut Imam Ghazali dalam Siregar (2001), adanya uang sebagai ukuran nilai suatu barang maka uang akan berfungsi sebagai media pertukaran. Sedangkan menurut Kahf dalam Siregar (2001) bahwa permintaan uang terutama untuk memenuhi kebutuhan transaksi, bukan untuk kegiatan yang bersifat spekulatif.

Menurut sistem syariah, uang adalah.flow concept, uang harus selalu berputar dalam

perekonomian. Semakin cepat uang berputar dalam perekonomian berarti akan semakin banyak transaksi yang terjadi, yang nantinya akan meningkatkan pendapatan masyarakat dan mendorong pertumbuhan ekonomi. Inilah salah satu perbedaan lagi antara sistem ekonomi syariah dengan sistem ekonomi konvensional. Pada keuangan konvensional, velositas dari uang itu harus konstan agar kebijakan moneter dengan mengendalikan jumlah uang yang beredar efektif. Pada sistem keuangan syariah, velositas uang yang harus dipercepat, sedangkan jumlah uang beredar menyesuaikan dengan kebutuhan sektor riil.

Karakteristik sistem ekonomi syariah yang menggunakan percent reserve banking

system dan penggunaan uang komoditi (dinar dan dirham) maka perbankan dalam Islam

tidak menciptakan uang giral seperti pada kcnvensional. Sehingga konsep uang beredar dalam ekonomi syariah secara normatif adalah uang kartal itu sendiri. Sedangkan definisi

demand deposit dan quasi money tidak termasuk perhitungan jumlah uang beredar. Tapi

pada kenyataannya, dimana sistem perbankan syariah kontemporer di Indonesia masih

terintegrasi dengan perbankan konvensional, maka pendefinisian M1 (narrow money) dan

Non Performing Financing dalam Pembiayaan Perbankan Syariah

Berdasarkan Peraturan Bank Indonesia (PBI) yang secara khusus mengatur perbankan syariah, yakni PBI 13/23/PBI/2011 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah Bank Indonesia ditetapkan Non Perfonning Financing (NPF) sebagai acuan rasio perbandingan antara pembiayaan bermasalah terhadap total pembiayaan yang diberikan tidak diperbolehkan lebih dari 5%. Sebab NPF yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas pembiayaan bank yang menyebabkan jumlah pembiayaan bermasalah semakin besar, dan oleh karena itu bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap penurunan laba yang diperoleh bank. Pembiayaan dalam hal ini adalah pembiayaan yang diberikan kepada pihak ketiga tidak termasuk pembiayaan kepada bank lain. Pembiayaan bermasalah meliputi pembiayaandengan kualitas kurang lancar, diragukan, dan macet.

NPF merupakan tingkat risiko yang dihadapi bank. NPF adalah jumlah pembiayaanyang bermasalah dan kemungkinan tidak dapat ditagih. Semakin besar nilai NPF maka semakin buruk kinerja bank tersebut.

Berdasarkan pada penelitian yang dilakukan oleh Adebola et al. (2011) mengenai

dampak dari bagi hasil perbankan syariah di Malaysia terhadap volume Desember 2006 sampai dengan Maret 2011. Pada model kinerja perbankan syariah terhadap resiko yang ditimbulkan oleh keadaan makro ekonomi, menggunakan penelitian yang dilakukan oleh

peneliti yang sama, yakni dengan menggunakan Non Performing Financing sebagai variabel

respon dan aspek makro ekonomi sebagai variabel bebas. Salah satu penilaian tingkat kesehatan pembiayaan bank syariah dapat dilakukan dengan cara kt:iantitatif, yaitu melihat nilai NPF (Non Performing Financing), NPF merupakan rasio pembiayaan bermasalah suatu bank syariah terhadap total seluruh pembiayaan yang diberikan bank. Apabila nilai NPF semakin besar, maka bank dalam keadaan tidak sehat.

Dalam pembiayaan syariah, pengembalian pinjaman bersifat segera dan bersifat mutlak bagi setiap muslim yang memiliki pinjaman, seperti yang termaktub dalam ayat Qur' an berikut:

"Hai orang-orang yang beriman, janganlah kamu sating memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlangsung atas dasar

suka sama-suka di antara kamu ". (QS. An-Nis a' : 29).

Dari Ibnu 'Umar, Rasulullah SAW bersabda, "Barang siapa yang mati dalam

keadaan masih memiliki hutang satu dinar atau satu dirham, maka hutang tersebut akan dilunasi dengan kebaikannya ( di hari kiamat nanti) karena di sana ( di akhirat) tidak ada

lagi dinar dan dirham." (HR.Ibnu Majah).

Dari Salamah bin Al Akwa' R.A., beliau berkata : Kami duduk di sisi Nabi SAW

Lalu didatangkanlah satu jenazah. セ・ュオ、ゥ。ョ@ beliau bertanya, "Apakah dia memiliki

hutang?" Mereka (para sahabat) menjawab, "Tidak ada." Lalu beliau mengatakan, ''Apakah dia meninggalkan sesuatu?" Lantas mereka (para sahabat) menjawab, "Tidak. "Lalu beliau

shallallahu ' alaihi wa sallam mensholatkan jenazah tersebut. Kemudian didatangkanlah

jenazah lainnya. Lalu para sahabat berkata, "Wahai Rasulullah shalatkan lah dial" Lalu beliau bertanya ''Apakah dia memiliki hutang?" Para sahabat menjawab, ''Iya. "Lalu beliau mengatakan ''Apakah dia meninggalkari sesuatu?" Para sahabat menjawab, "Ada, sebanyak 3 dinar." Lalu beliau mensholati jenazah tersebut. Kemudian didatangkan lagi jenazah ketiga, lalu para sahabat berkata, "Shalatkanlah dial" Dia bertanya, ''Apakah dia meninggalkan sesuatu?" Para sahabat menjawab, "Tidak ada." Lalu beliau bertanya,

15

11Shalatkanlah sahabat kalian ini. 11 Lantas Abu Qotadah berkata, 11Wahai Rasulullah,

shalatkanlah dia. Biar aku saja yang menanggung hutangnya. 11Kemudian beliau pun

mensholatkannya. 11 (HR. Bukhari No. 2289).

Kenapa Rasulullah SAW sering berlindung dari hutang ketika shalat? Ibnul Qoyyim

dalam Al Fawa'id mengatakan, 11Nabi shallallahu 'alaihi wa sallam meminta perlindungan

kepada Allah dari berbuat dosa dan banyak hutang karena banyak dosa akan mendatangkan kerugian di akhirat, sedangkan banyak utang akan mendatangkan kerugian di dunia.

Penelitian Terdahulu

Friedman dan Schwatz (1963) sudah terlebih dahulu membuat model keterkaitan

antara money supply dan output terhadap financial aggregate. Chapra (2000) menjelaskan

bahwa sistem moneter Islam secara mekanisme hampir tidak berbeda dengan sistem konvensional, namun perbedaannya lebih pada sistematika dan instrumen yang digunakan menyangkut bagi hasil serta tujuan kebijakan.

Sukmana dan Kasim (2010) menjelaskan lebih detail mengenai transmission

channeling kebijakan moneter Islam yang memiliki pengaruh pada besamya pembiayaan di

Malaysia. Diasumsikan fungsi produksi f(x) memiliki harga input dan output sebesar 1,

dengan model penelitian:

IPI=f(IF,ID,ONINGHT) (1)

dim ana,

IPI adalah output produksi; IF adalah pembiayaan syariah;

ID adalah dana pihak ketiga dalam bank syariah, dan

ONIGHT adalah suku bunga overnight antar bank.

Penelitian tersebut menyimpulkan bahwa penurunan pembiayaan perbankan syariah, penlirunan dana pihak ketiga dan kenaikan suku bunga temyata berdampak pada penurunan output produksi.

Selanjutnya pada kasus Indonesia, Ascarya (2012) juga mengemukakan model sebagai berikut:

CPI =f(IFIN,IDEP,PUAS) (2)

dim ana,

CPI adalah Indeks harga konsumen; FIN adalah pembiayaan Syariah;

IDEP adalah dana pihak ketiga dalam bank syariah, dan

PUAS adalah bagi hasil overnight antar bank.

Persamaan tersebut menggambarkan bahwa besaran bagi hasil dan output sebagai instrumen ekstemal juga turut mempengaruhi besamya keperluan pembiayaan bank kepada perusahaan. Pada jangka panjang, bank sebagai prinsipal akan melihat seberapa kemampuan pihak perusahaan mengemba1ikan pembiayaannya. Pengembalian tagihan pembiayaan juga dipengaruhi oleh kondisi perekonomian selain oleh kinerja perusahaan itu sendiri. Sehingga dapat dijelaskan bahwa kineija ekonomi makro juga menentukan kinerja pembiayaan bank, bukan hanya oleh internal operasional perbankan atau perusahaan yang dibiayai saja. K.inerja bank juga dipengaruhi oleh pembiayaan dan keadaan situasi ekonomi. Pembiayaan umumnya dilakukan oleh perbankan, baik yang berazaskan syariah maupun konvensional.

Model yang lebih spesifik dikembangkan Adebola et al. (2011), untuk persamaan

11Zt

=

(/1fFIN, 11/NT, 11/ND, 11PPI, 11REER, 11KSLE)1[

=

apt

danr =

-Clm-L:f=l

Ai)Dim ana,

FIN= Tingkat Pembiayaan; INT= tingkat suku bunga;

IND= Industrial Production Index; PPI= Producer Price Index; REER= Nilai Tukar dan KSLE= Stock Market Index.

(3)

Basil penelitian tersebut menunjukkan bahwa tingkat pembiayaan bank syariah di Malaysia pada jangka panjang ditentukan oleh penurunan tingkat suku bunga dan kenaikan

output pada variabel Industrial Production Index (IPI), Inflasi pada sisi penawaran dengan

proxy variabel berupa Producer Price Index (PPI) dan kestabilan pasar saham, namun sisi

nilai tukar tidak memiliki pengaruh yang signifikan.

Seperti halnya model yang dikembangkan oleh Abdullah (2013) yang menjelaskan tentang dampak pembiayaan terhadap perekonomian sebagai berikut:

ln Yt=Bo+ B1lnagit + B2lnyxit +st (4)

dim ana,

Y adalah real output (GDP);

ag adalah pembiayaan syariah;

yx adalah nilai tukar dan

C:t adalah error term.

Basil penelitian tersebut menyatakan hahwa pembiayaan syariah juga dipengaruhi oleh besaran nilai tukar, meskipun secara simultan mempengaruhi output riil.

Hal tersebut dijelaskan oleh model perbankan syariah fungsi permintaan uang di Malaysia oleh Kaleem dan Isa (2006) sebagai berikut:

ln Mt=ao+a dn YRt+a2lnPet+a3Rt+ut ( 5)

ln Pt=ao+a1lnYRt+a2lnPet+a3RSt+ln Pt-1 +ut (6)

Dimana,

M adalah fungsi permintaan uang,

YR adalah pertumbuhan output (GDP)

P

adalah ekspektasi harga yang mencerminkan tingkat inflasiRS adalah nisbah bagi hasil syari'ah (yang didapat dari marjin bagi hasil)

Ut adalah error term

Basil penelitian dari persamaan tersebut menyimpulkan bahwa pada model permintaan uang syariah, GDP berpengaruh positif terhadap permintaan jumlah uang

beredar. Sedangkan tingkat inflasi yang diharapkan dan tingkat return syariah yang

tercermin melalui nisbah bagi hasil berpengaruh negatif. Sedangkan tingkat bagi hasil tidak secara signifikan mempengaruhi permmtaan jumlah uang beredar.namun dalam jangka

panjang tidak cukup bukti untuk ュセョオョェオォォ。ョ@ adanya hubungan antarajumlah uang beredar

dengan tingkat harga.

Menurut Siregar (2002), permintaan uang dalam sistem syariah tercermin dalam persamaan sebagai berikut :

Mt= f(Ys, S, T) (6)

Dim ana,

17

S merupakan nilai-nilai moral dan sosial dan kelembagaan (termasuk zakat) yang mempengaruhi alokasi dan distribusi sumberdaya yang tidak digunakan untuk konsumsi yang tidak bermanfaat, investasi yang tidak produktif dan tidak juga untuk motif spekulasi.

T adalah profit and loss sharing.

Konsep pembiayaan syariah mendefinisikan Y s merupakan output yang termasuk untuk pemenuhan konsumsi yang tidak bermanfaat dan investasi yang non produktif. Sedangkan karakteristik Y s merupakan sesuatu yang normatif yang belum mencerminkan kenyataan saat ini, tetapi bukan hal yang mustahil juga untuk dicapai jika Islam

dilaksanakan secara kaffah. Selanjutnya, S juga merupakan nilai-nilai sosial yang tidak harus

dikuantifikasi. Sedangkan T merupakan keuntungan bagi hasil dari pembiayaan perbankan syariah.

Hal ini terlihat dalam persamaan sebagai berikut:

11Zt = (!1rLOS, /1/ NT, 11/ N D, !1P PI) (7)

rr

=apt

danr=

-(1 -m セ_@L,I=l A) IDim ana,

LOS = proxy Non Performing Financing bank syariah; INT= tingkat suku bunga; IND=Industrial Production Index; PPI= Producer Price Index.

First difference operator ditunjukkan dengan b., E adalah white noise error tenn. Kointegrasi

ditunjukkan dengan lag level sama dengan nol. Dengan kata lain, null hypothesis adalah

81

=

82=

83=

84=

85=86=

0. Jadi jika F statistik lebih besar dari critical value makahipotesis nol ditolak. Untuk mengetahui hubungan timbal balik dan menguji adanya keberadaan kointegrasi, maka digunakan Uji Kausalitas Granger dengan persamaan berikut:

11Zt

=

rr:Zt-1+

r 1 11Zt-1+

r zl1Zt-2+ ... +

r pl1Zt-P+

Et (8)Basil penelitian dari persamaan tersebut menjelaskan bahwa kenaikan Industrial

Production Index yang merupakan proxy dari output riil dari dari sisi penawaran memiliki

pengaruh negatif terhadap pembiayaan bermasalah (NPF). Sedangkan kenaikan harga output

yang tercermin dari Production Price Index dan suku bunga memiliki pengaruh positif

terhadap pembiayaan bermasalah. Penelitian ini didukung oleh Joseph et.al. (2012) yang memperlihatkan bahwa variabel ekonomi seperti inflasi dan tingkat suku bunga memiliki pengaruh positif terhadap non performing finance (NPF) bank syariah dalam jangka panjang. Shu (2002) menjelaskan sebaliknya bahwa dalam jangka pendek dari sisi harga permintan dan bagi hasil nominal berpengaruh negatif terhadap NPF.

Perbedaan penelitian ini dengan penelitian terdahulu ataupun penelitian yang lain adalah lebih berfokus pada pengaruh faktor-faktor makro ekonomi terhadap pembiayaan dan

Non Performing Finance saja, dimana instrumen dari pembiayaan tersebut adalah modal

kerja, investasi dan produksi dan kinerja perbankan syariah pada kedua negara yakni Indonesia dan Malaysia.

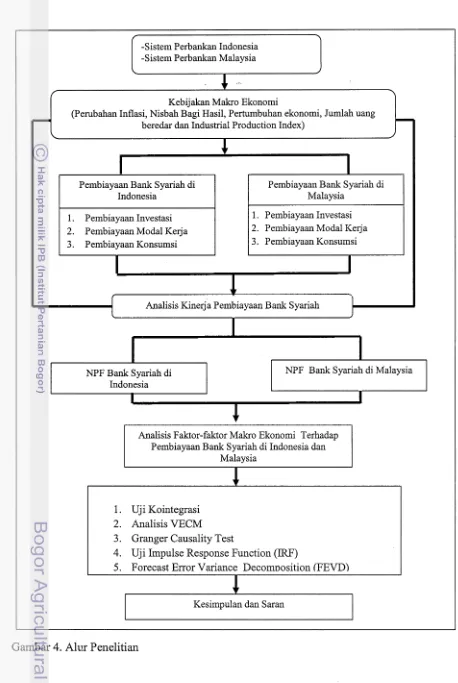

Kerangka Pemikiran

-Sistem Perbankan Indonesia -Sistem Perbankan Malaysia

セ@

.

Kebijakan Makro Ekonomi

セ@

(Perubahan Inflasi, Nisbah Bagi Hasil, Pertumbuhan ekonomi, Jumlah uang

セ@

beredar dan Industrial Production Index)

セ@

Pembiayaan Bank Syariah di Pembiayaan Bank Syariah di

Indonesia Malaysia

1. Pembiayaan Investasi 1. Pembiayaan Investasi

2. Pembiayaan Modal Kerja 2. Pembiayaan Modal Kerja

3. Pembiayaan Konsumsi 3. Pembiayaan Konsumsi

I

1

(

Analisis Kinerja Pembiayaan Bank Syariah

l

I

I

NPF Bank Syariah di NPF Bank Syariah di Malaysia

Indonesia

I

1

セ@

Analisis Faktor-faktor Makro Ekonomi Terhadap Pembiayaan Bank Syariah di Indonesia dan

Malaysia

!

1. Uji Kointegrasi

2. Analisis VECM

3. Granger Causality Test

4. Uji Impulse Response Function (IRF)

5. Forecast Error Variance Decomoosition (FEVD)

!

Kesimpulan dan Saran

[image:36.595.77.535.60.743.2]