ABSTRAK

METODE PERHITUNGAN SUKU BUNGA KREDIT PROPENSIUN PADA PT BPR EKA BUMI ARTHA BANDAR LAMPUNG

Oleh

FITRI HARYANTI

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan fungsi dana ini, bank sering pula disebut lembaga kepercayaan.

Sektor kredit merupakan penghasil utama laba untuk beberapa bank nasional, tidak terkecuali bagi PT BPR Eka Bumi Artha Bandar Lampung. PT BPR Eka Bumi Artha sebagai salah satu lembaga perantara keuangan yang dikelola secara professional dan berperan aktif dalam pembangunan ekonomi nasional menyediakan jasa perbankan bagi seluruh golongan masyarakat.

Salah satu wujud yang telah dilakukan oleh PT BPR Eka Bumi Artha dalam mengemban misi tersebut adalah melalui produk unggulnya yang dinamakan kredit propensiun. Kredit ini diberikan untuk orang yang telah pensiunan tujuannya untuk memenuhi kebutuhan maupun untuk membantu usaha agar memiliki penghasilan lain tanpa tergantung gaji pensiun.

tersebut. Seperti di PT BPR Eka Bumi Artha di kredit propensiun, memakai suku bunga flat dan tingkat suku bunganya rendah.

Permasalahan yang diajukan oleh penulis ini adalah Apakah Metode Perhitungan Suku Bunga Kredit Propensiun Pada PT BPR Eka Bumi Artha sudah tepat dan mampu ,mingkatkan jumlah nasabah?

Tujuan penulis ingin mengetahui metode perhitungan suku bunga kredit propensiunan di PT BPR EKa Bumi Artha.

Hasil pengamatan penulis memperhatikan bahwa metode perhitungan suku bunga kredit propensiun di PT BPR Eka Bumi Artha tersebut sudah banyak membantu nasabah karena meningkatnya nasabah kredit di PT BPR Eka Bumi Artha.

Saran penulis, PT BPR Eka Bumi Artha menetapkan suku bunga yang bersaing untuk para nasabah terutama nasabah pensiun, mengingat nasabahnya untuk orang yang pensiun. Suku bunga yang lebih rendah daripada pesaing bisa meningkatkan nasabah untuk meminjam di BPR Eka Bumi Artha.

METODE PERHITUNGAN SUKU BUNGA KREDIT

PROPENSIUN PADA PT. BPR EKA BUMI ARTHA

CABANG BANDAR LAMPUNG

LAPORAN AKHIR

Disusun Oleh :

Nama

: Fitri Haryanti

NPM

: 1001081031

PROGRAM STUDI D3 KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

DAFTAR GAMBAR

Gambar Halaman

DAFTAR ISI

Uraian Pembayaran Nasabah Propensiun ... 32

DAFTAR TABEL

Tabel Halaman

KATA PENGANTAR

Alhamdulilah penulis panjatkan kehadirat Allah SWT berkat rahmat dan hidayah Nya penulis dapat menyelesaikan penyusunan laporan akhir ini. Laporan akhir ini disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program D3 Keuangan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan Laporan Akhir ini, penulis banyak mendapatkan bantuan dari berbagai pihak. Dalam kesempatan ini penulis dengan rendah hati menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Prof. Dr.H.Satria Bangsawan,S.E.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Aidasari, S.E.M.Si, selaku ketua jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Roslina, S.E.M.Si, selaku ketua program D III Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung, dosen pembimbing lapangan, dosen pembimbing laporan akhir yang telah meluangkan waktu dan pemikiran hingga sampai terselesaikan laporan akhir ini.

5. Ibu Desmalazati, Bapak Tri yang telah banyak membantu dan memberikan informasi, dan pengarahan kepada penulis.

6. Ibu Dewi Gupito Sari selaku Pimpinan di PT BPR Eka Bumi ARTHA Bandar Lampung yang telah memberikan kesempatan kepada penulis untuk PKL/Magang.

7. Papa, Mama,Abang,Sasa,Tante Mega dan Opa atas doa dan pengorbananya selama ini.

8. Teman-temanku yang selalu memberi semangat dan motivasi.

Tiada lain, harapan penulis semoga Laporan Akhir yang sangat sederhana ini memberikan fungsi manfaat yang membacanya. Penulis menyadari bahwa Laporan Akhir ini jauh dari sempurna, Oleh karena itu kritik dan saran yang membangun, penulis harapkan demi penyempurnaan selanjutnya. Semoga bimbingan dan bantuan tersebut diatas akan mendapat imbalan dari ALLAH SWT, Akhirnya penulis berharap semoga Laporan Akhir ini dapat berguna dan bermanfaat bagi kita semua. Amin

Bandar Lampung, April 2013 Penulis

Kupersembahkan Kepada :

Papa dan Mamaku tercinta yang selalu mendoakan aku.

Adik , Tante dan Opaku tersayang atas doa dan supportnya

demi tercapai keberhasilanku

MOTTO

Hidup adalah perjuangan yang harus dimenangkan

dengan akal dan iman.

Manusia yang baik bukan berarti manusia yang tidak mempunyai

kesalahan akan tetapi manusia yang mau mengakui

kesalahan tersebut.

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang pada tanggal 26 Agustus 1992, Putri pertama dari tiga bersaudara dari Bapak Heriyanto dan ibu Nurhayati Hayat.

Pendidikan Taman Kanak – Kanak Kartini diselesaikan pada tahun 1998 Pendidikan Sekolah Dasar Negeri 2 Rawa Laut diselesaikan pada tahun 2004 Pendidikan Sekolah Menengah Pertama Negeri 25 diselesaikan pada tahun 2007 Pendidikan Sekolah Menengah Atas YP unila diselesaikan pada tahun 2010

I. PENDAHULUAN

1.1 Latar Belakang

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan fungsi dana ini, bank sering pula disebut lembaga kepercayaan. Menurut Undang-Undang Nomor 10 tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Kredit adalah penyedian uang atau tagihan yang dapat dipersamakan seperti itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bankdengan pihak lain yang mewajibkan pihak peminjan melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir, 20: 98 ). Semakin banyak bank di Indonesia, maka bank harus memperhatikan metode perhitungan suku bunga kredit. Jika suku bunga kredit yang diberikan bank rendah maka bank akan mampu menarik nasabah untuk mengajukan permohonan kredit ke bank tersebut.

2

pemberian suatu kredit adalah mencari keuntungan, membantu usaha nasabah dan membantu Pemerintah.

Bank Perkereditan Rakyat Eka Bumi Artha sebagai salah satu bank swasta di Indonesia merupakan badan usaha yang memberikan kredit kepada nasabah. Bank harus meningkatkan pelayanan jasa perbankan kepada masyarakat yang

membutuhkan.

Kredit yang diberikan oleh PT BPR Eka Bumi Artha terdiri dari: kredit pegawai,kredit propensiun dan kredit umum. Diantara bentuk kredit yang dikeluarkan oleh PT BPR Eka Bumi Artha, kredit propensiun yang memiliki nasabah paling banyak.

Kredit propensiun adalah usaha PT BPR Eka Bumi Atha yang bertujuan untuk memenuhi kebutuhan maupun untuk membantu suatu usaha agar memiliki penghasilan lain tanpa tergantung dengan gaji pensiun. Kredit propensiun diberikan kepada nasabah yang sudah pensiun, penerimanya adalah PNS ( pegawai negeri sipil ) yang telah pensiun.

Syarat untuk mendapatkan kredit propensiun adalah : 1. Mengisi blanko permohonan yang telah disiapkan. 2. Mendapatkan rekomendasi dari :

Kepala kantor/ Instansi

Bendahara gaji / juru bayar gaji.

3

4. Rincian daftar gaji

5. Melampirkan struk gaji terakhir.

Proses pengajuan kredit propensiun dapat dilihat pada gambar 1

A.K P.N K.K Dir A.P.K K

Sumber : PT BPR Eka Bumi Artha Bandar Lampung , 2013

Gambar 1. Proses Penyelesaian Pencairan kredit Propensiun pada PT BPR Eka Bumi Artha di Bandar lampung.

Keterangan :

4

pengeluaran kredit. Nasabah dapat mencairkan permohonan kredit. Tahap selanjutnya nasabah dapat mencairkan permohonan kredit pada bagian Kasir ( K ). Dengan demikian administrasi kredit, pembina nasabah, dan administrasi pengeluaran kredit merupakan sarana operasi yang menciptakan output pada unit kerja pelayanan kredit Propensiun. Sedangkan kepala bagian kredit dan direksi hanya menandatangani blanko permohonan yang telah memenuhi persyaratan, dan kasir sebagai tempat pengambilan dana.

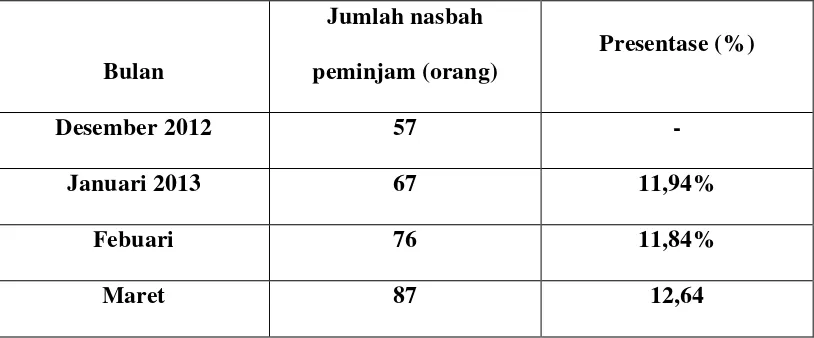

Kemudahan dalam persyaratan permohonan kredit dan tingkat suku bunga yang diberikan PT BPR Eka Bumi Artha merupakann salah satu factor pendukung yang dapat menambah jumlah nasabah peminjam kredit. Peningkatan jumlah peminjam kredit pada PT BPR Eka Bumi Artha dapat dilihat pada table 1.

Tabel 1. Jumlah Peminjam Kredit Propensiun pada PT BPR Eka Bumi Artha Bandar Lampung periode Desember 2012- Maret 2013.

Bulan

Sumber : PT BPR Eka Bumi Artha Bandar Lampung, 2013

5

Peningkatan peminjam kredit propensiun dikarenakan tingkat suku bunga yang diberikan rendah dan menggunkan metode perhitungan suku bunga flat.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui kemudian melakukan penulisan laporan yang berjudul :

“ METODE PERHITUNGAN SUKU BUNGA KREDIT PROPENSIUN PADA

PT BPR EKA BUMI ARTHA.”

1.2Permasalahan

Permasalahan pada penulisan laporan akhir adalah Apakah metode perhitungan suku bunga kredit propensiun saat ini pada PT . Eka Bumi Artha sudah tepat dan mampu meningkatkan jumlah nasabah?

1.3Tujuan dan Kegunaan Penulis

1. Untuk mengetahui Metode Perhitungan Suku Bunga kredit propensiun di PT. BPR Eka Bumi Artha.

II. LANDASAN TEORI

2.1 Pengertian Bank

Bank adalah salah satu badan financial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

( Herman, 2011: 1 )

Menurut Undang-Undang Nomor 10 tahun 1998,

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

2.2 Tugas Perbankan

Secara garis besar ada tiga tugas Bank Indonesia dalam rangka mencapai dan memelihara kestabilan nilai rupiah seperti yang telah diungkapkan diatas. Berikut ini akan diuraikan garis-garis besar dari masing-masing tugas Bank Indonesia seperti yang tertuang dalam Undang-Undang nomor 23 tahun 1999.

7

a. Menetapkan sasaran-sasaran moneter dengan memperhatikan sasaran laju inflasi yang ditetapkannya.

b. Melakukan pengendalian moneter dengan menggunakan cara-cara yang termasuk tetapi tidak terbatas pada :

Operasi pasar terbuka dipasar uang, baik mata uang rupiah maupun

valas.

Penetapan tingkat diskonto.

Penetapan cadangan wajib umum,

Pengaturan kredit dan pembiayaan.

c. Melaksanakan kebijakan nilai tukar berdasarkan system nilai tukar yang telah ditetapkan.

d. Mengelola cadangan devisa.

2. Mengatur dan menjaga kelancaran system pembayaran.

Dalam tugas menjaga dan mengatur kelancaran system pembayaran Bank Indonesia berwenang:

a. Melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan jasa system pembayaran.

b. Mewajibkan penyelenggaraan jasa system pembayaran untuk menyampaikan laporan kegiatannya.

c. Menggunakan penggunaan alat pembayaran.

8

e. Mengeluarkan dan mengedarkan uang rupiah serta mencabut, menarik dan memusnahkan uang dari peredaran, termasuk memberikan penggantian dengan nilai yang sama.

3. Mengatur dan Mengawasi Bank

Dalam hal mengatur dan mengawasi Bank Indonesia berwenang:

a. Menetapkan ketentuan-ketentuan perbankan yang memuat prinsip-prinsip kehati-hatian.

b. Memberikan dan mencabut izin usaha bank.

c. Memberikan izin pembukaan, pentupan dan pemindahan kantor. d. Memberikan persetujuan atas kepemilikan dan kepengurusan bank.

e. Memberikan izin kepada bank untuk menjalankan kegiatan usaha tertentu, f. Memerintahkan bank untuk menghentikan sementara sebagian atau seluruh

kegiatan transaksi tertentu apabila menurut penilaian Bank Indonesia terhadap suatu transaksi.

2.3 Lembaga perbankan Indonesia terdiri atas:

1. Bank sentral

9

2. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan berdasarkan prinsip syariah yang salah satu kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. Bank Perkereditan Rakyat

Bank yang melaksanakan kegiatannya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak boleh memberikan jasa dalam lalu lintas pembayaran. ( Herman , 2010: 21 )

2.4 Bank Sebagai Lembaga Perkereditan

2.4.1 Pengertian kredit

Kredit berasal dari kata “Credo” yang berarti saya percaya, yaitu kepercayaan kepada kemampuan seseorang untuk membayar. Kepercayaan ini didasarkan atas sebuah perjanjian. Kredit bank juga menggunakan sistem kepercayaan kepada seseorang untuk menggunakan dana bank sebagai modal dan deposito.

Menurut Undang-Undang nomor 10 tahun 1998,

10

2.4.2 Tujuan dan Fungsi Kredit

a. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberi kredit juga tidak akan terlepas dari misi bank tersebut didirikan.

Dalam Praktiknya tujuan pemberian suatu kredit sebagai berikut: 1. Mencari keuntungan

Tujuan utama pemberi kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. 2. Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu nasabah yang memerlukanb dana, baik dana untuk investasi maupun dana modal kerja.

3. Membantu Pemerintah

11

b. Fungsi Kredit

Fungsi kredit dalam perekonomian adalah: 1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, maksudnya jika uang hanya disimpan saja dirumah tidak akan menghasilkan sesuatu yang berguna.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang yang semula tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran uang

12

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

6. Untuk meningkatkan kegairahan berusaha

Bagi penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apa lagi bagi nasabah yang memang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapat

Semakin banyak kredit disalurkan maka akan semakin baik, terutama dalam meningkatkan pendapatan.

8. Untuk meningkatkan hubungan Internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antar si penerima kredit dengan si pemberi kredit. ( Kasmir, 2010: 10 )

2.5 Jenis Kredit

Jenis kredit menurut sifat penggunaanya :

1. Kredit Konsumtif

13

dimaklumi bahwa pada dasar nya kredit jenis ini malahan akan memberatkan yang bersangkutan oleh karena itu lubang-lubang kehidupannya akan bertambah dalam sehingga untuk keluar dari kesulitan dalam arti mengembalikan kredit akan terasa sangat berat.

2. Kredit Produktif

Kredit ini ditunjukan untuk keperluan produksi dalam arti luas. Sebagaimana telah disinggung terdahulu dalam fungsi kredit, maka melalui kredit produktif inilah suatu utilty uang dan barang dapat terlihat dengan nyata. Tegasnya kredit produktif digunakan untuk peningkatan usaha baik usaha-usaha produksi, perdagangan maupun investasi. ( Kasmir, 2010; 104 )

2.6 Pengertian Suku Bunga

Definisi Suku bunga menurut ( Kasmir, 2003: 133 )

14

2.7 Faktor-Faktor Yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga :

Kebutuhan Dana

Jika bank kekurangan dana , sementara permohonan pinjaman meningkat, maka yang dilakukan bank agar dana tersebut terpenuhi dengan meningkatkan suku bunga simpanan.

Persaingan

Dalam memperebutkan dana simpanan, maka disamping promosi yang paling utama pihak perbankan harus memperhatikan pesaing.

Kebijaksanaan Pemerintah

Dalam arti bunga simpanan dan bunga pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan pemerintah.

Jangka Waktu

Semakin panjang jangka waktu pinjaman akan semakin tinggi bunganya.

Kualitas Jaminan

Semakin likuit jaminan yang diberikan, semakin rendah bunga kredit yang dibebankan dan sebaliknya.

Reputasi Perusahaan

Perusahaan yang bonafid sangat menentukan suku bunga karena perusahaan tersebut resiko kredit macetnya kecil.

15

Maksudnya produk yang dibiayai laku dipasaran.

Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama dan nasabah biasa. Ini didasarkan keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank.

Risiko

Risiko merupakan faktor yang penting yang digunakan oleh bank untuk menentukan besarnya suku bunga. Dalam hal ini pihak yang memberikan jaminan kepada penerima kredit, biasanya pihak yang memberikan jaminan bonafid. ( Kasmir, 2010: 132 )

2.8 Jenis Bunga

Jenis bunga yang didasarkan atas sifat bunga yaitu:

a. Bunga Tetap ( Fixed Interest ) dalam sistem ini, tingkat suku bunga akan berubah selama periode tertentu sesuai kesepakatan.

b. Bunga Mengambang ( Floating Interest ) dalam sistem ini, tingkat suku bunga bank akan mengikuti naik turunnya suku bunga pasar. Jika suku bunga pasar naik, maka bunga kredit akan ikut naik, demikian pula sebaliknya.

Menurut perhitungan bunga kredit terhadap pokok kredit ( Kasmir, 2010: 125 ) a. Bunga Flat ( Flat Interest ) merupakan metode pembebanan suku bunga kredit

16

sama setiap kali angsuran atau setiap bulan. Metode flat ini sering digunakan oleh Bank Perkereditan Rakyat atau beberapa lembaga pembiayaan.

b. Bunga Efektif ( Effective Interest ) pada sistem ini, perhitungan beban bunga dihitung setiap akhir periode pembayaran angsuran berdasarkan saldo pokok. Beban bunga akan semakin menurun setiap bulan karena pokok utang juga berkurang seiring dengan cicilan.

c. Bunga Anuitas ( Anuity Interest ) bunga anuitas boleh disertakan dengan bunga efektif. Dalam hal ini anuitas, porsi bunga pada masa awal sangat besar sedangkan porsi angsuran pokok sangat kecil. Mendekati berakhirnya masa kredit, keadaan akan menjadi berbalik, porsi angsuran akan sangat besar sedangkan porsi bunga menjadi lebih kecil.

2.9 Komponen Suku Bunga

Komponen dalam menentukan suku bunga kredit a. Total Biaya Dana ( Cost of Fund )

Total biaya dana merupakan biaya untuk memperoleh simpanan setelah ditambah dengan cadangan wajib yang ditentukan pemerintah. Biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk memperoleh dana melalui produk simpanan. Semakin besar/ mahal bunga yang dibebankan, maka semakin tinggi pula biaya dananya.

b. Laba yang Diinginkan

17

sangat mempengaruhi besarnya bunga kredit. Dalam hal ini biasabya bank disamping melihat kondisi pesaing juga melihat kondisi nasabah apakah nasabah utama atau bukan dan juga melihat sektor-sektor yang dibiayai, misalnya jika proyek pemerintah untuk pengusaha kecil, maka labanya pun berbeda dengan yang komersil.

c. Cadangan Resiko kredit Macet

Cadangan resiko kredit macaet merupakan cadangan terhadap macetnya kredit yang diberikan, karena setiap kredit yang diberikan pasti mengandung suatu risiko tidak terbayar. Risiko ini dapat timbul baik disengaja maupun tidak disengaja. Oleh karena itu, pihak bank perlu mencadangkan sebagai sikap bersiaga menghadapinya.

d. Biaya Operasi

Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam melaksanakan kegiatan operasinya. Biaya ini terdiri dari dari biaya gaji, biaya administrasi, biaya pemeliharaan, dan biaya-biaya lainnya.

e. Pajak

III. METODOLOGI PENULISAN

3.1 Objek

Lokasi tempat penulisan melakukan Praktek Kerja Lapangan adalah PT BPR Eka Bumi Artha Bandar Lampung yang terletak di Jalan Ahmad Yani No 70, Penulis melakukan PKL selama dua bulan terhitung dari tanggal 5 Febuari 2013 sampai dengan 4 april 2013.

3.1.1 Sejarah singkat Perusahaan

PT. Bank Eka Bumi Artha pada awalnya merupakan sebuah Bank Pasar Kosgoro yang didirikan pada awal 1967 dan belum berbadan hukum karena ketentuan yang mengatur tentang usaha bank pasar pada waktu itu belum ada.

Pada hari senin tanggal 28 agustus 1972 dihadapan notaries Halim kurniawan dengan dihadiri anggota sebagai saksi, maka berdirilah Perseroan Terbatas Bank Pasar “ Eka Karya” yang tertuang dalam Akta Notaris nomor 49.

19

Dengan demikian kedudukan dan keberadaan Bank Pasar Eka Raya sebagai lembaga keuangan secara hukum telah diakui oleh pemerintah dan dilindungi oleh undang – undang.

Akta Pendirian PT. Bank Pasar Eka Raya tersebut dimintakan persetujuan dari Departemen Kehakiman Republik Indonesia. Permohonan persetujuan PT. Bank Pasar Eka Raya ditolak oleh Departemen Kehakiman karena adanya kesamaan nama perseroan dengan perusahaan lain. Oleh karena itu, melalui Akta Nomor 5 tanggal 8 September 1967 yang dibuat dihadapan Notaris Halim kurniawan, telah diadakan perubahan nama Perseroan Terbatas Bank Pasar “ Eka karya “ menjadi Perseroan Terbatas Bank Pasar “Eka Bumi Artha”, Perubahan nama Perseroan tersebut akhirnya dapat diterima oleh Departemen Kehakiman Republik Indonesia melalui surat Keputusan Menteri kehakiman Republik Indonesia Nomor Y.A 5/572/7 tanggal 8 Desember 1976.

3.1.2 Visi dan Misi

Visi

Menjadi bank regional terbaik di Lampung dengan sumber daya manusia berkualitas serta memiliki Integeritas yang teruji.

Misi

20

3.1.3 Tujuan

1. Memberikan kepuasan nasabah, melalui penyediaan jasa keuangan yang terbaik dalam kualitas, paling aman,dan paling menguntungkan bagi nasabah. 2. Meningkatkan tingkat kesehjateraan nasabah.

3. Memberikan hasil terbaik bagi pemilik perusahaan

3.1.4 Lokasi Pekerjaan

Wilayah kerja Bank Eka pada awalnya adalah eks Kabupaten Lampung Tengah meliputi (Metro, Lampung Tengah, dan Lampung Timur). Sejak dibukanya kantor cabang di Bandar Lampung pada Agustus 2000, maka wilayah operasional Bank Eka mulai merambah ke Bandar Lampung dan sekitarnya.

Sejalan dengan visi Bank Eka yang ingin menjadi bank regional di Lampung, Bank Eka terus berupaya melakukan perluasan pelayanan yang hingga kini sudah mulai menjangkau Kabupaten Lampung Selatan, Kabupaten Tanggamus, Kabupaten Lampung Utara, dan Kabupaten Tulang Bawang.

Khusus operasional Bank Eka di wilayah Lampung Timur sudah bisa dilayani oleh Bank Eka Cabang Way Jepara, sedangkan diwilayah Lampung Tengah sudah bisa dilayani oleh Banj Eka Cabang Bandarjaya. Kedua cabang tersebut merupakan hasil merger antara Bank Eka dengan Bank Artha Masyarakat Way Jepara dan Bank Intidaya Masyarakat Bandarjaya menjadi satu Bank Eka yang ijin mergernya keluar akhir Juni 2002.

21

1. Simpanan

a. Tabungan, terdiri dari:

Tabungan masyarakat Eka Save

Simpanan Arisan Ekonomi ( SAE )

Simpanan Mahasiswa dan Anak Sekolah ( SIMAS ) BPR Save

b. Deposito

Kredit terdiri dari :

a. Kredit Progana ( Program gaji Berdayaguna ) b. Kredit Umum Bulanan

c. Kredit PKM ( Proyek Kredit Mikro ) d. Kredit Protani

e. Kredit Propensiunan

3.1.5 Struktur Organisasi PT BPR EKA BUMI Artha

22

3.1.6 Tata Kerja dalam Organisasi

Dewan Komisaris

1. Dewan Komisaris melakukan pengawasan terhadap jalannya usaha bank serta menentukan kebijaksanaan umum sesuai dengan peraturan perundangan yang berlaku.

2. Dewan komisaris dipilih dan diberhentikan oleh pemegang saham dalam keputusan rapat pemegang saham.

3. Susunan personalia dewan Komisaris diatur lebih lanjut diantara Dewan Komisaris.

Direksi

1. Bank dalam melaksanakan tugasnya sehari – hari dipimpin oleh seorang Direktur Utama dan seorang Direktur.

2. Dalam menjalankan kebijaksanaan bank sehari-hari, Direksi mengikuti kebijaksanaan umum yang digariskan oleh Dewan Komisaris.

3. Direktur Utama bertanggung jawab kepada Dewan komisaris.

4. Direksi diangkat dan diberhentikan oleh Dewan Komisaris dalam rapat umum para pemegang saham.

5. Direksi bertugas:

a. Memimpin dan mengkoordinasi semua kegiatan bank didalam dan diluar pengadilan.

23

c. Menjaga Likwiditas perusahaan dank as ratio yang cukup baik untuk kepentingan intern maupun ekstern serta tidak berada dibawah ketentuan minimum yang diwajibkan.

d. Membina tugas-tugas dalam lingkungan bank untuk mengembangkan pengetahuan kerja, keterampilan dan sikap kerja yang diperlukan dalam pelaksanaan tugasnya. Direksi dapat mengambil langkah- langkah penertiban dalam batas-batas wewenang yang ada.

e. Menjalin serta menjaga dan memelihara hubungan yang baik dengan lingkungan yang berada diwilayahnya.

6. Direksi mempunyai wewenang :

a. Mengatur dan menetapkan penugasan para petugas didalam lingkungan bank.

b. Menilai prestasi kerja petugas-petugas bank serta mengambil langkah-langkah penertiban personalia.

c. Mendelegasikan wewenang kepada bagian personalia.

d. Menandatangani akta-akta yang disertai paraf kepala bagian yang berhubungan dengan tugas-tugas bank.

e. Menilai analisi kredit, menetapkan, memutuskan dan menyetujui serta memerintahkan pembayaran dalam realisasi kredit.

24

8. Direktur Utama bertanggung jawab penuh dan memberikan laporan berkala kepada Dewan Komisaris. Direktur membantu Direktur Utama dan mewakilinya saat Direktur Utama berhalangan. Direktur bertanggung jawab kepada Direktur Utama.

Bagian Kredit

1. Menyelenggarakan dan melaksanakan seluruh kegiatan usaha yang berkaitan dengan kredit, memasarkan kepada nasabah, mengadakan bimbingan serta memberikan servis yang sebaik-baiknya demi kelancaran pemberian dan pengembalian kredit.

2. Menilai dan menganalisa proposal yang telah diajukan oleh calon peminjam. Apabila nilainya feasible maka diajukan kepada direksi untuk persetujuannya.

3. Memberikan pinjaman uang kepada nasabah terbatas pada suatu jumlah kewenangannya yang diberikan oleh Direksi.

4. Tugas dan Wewenang Kepala Bagian Kredit:

a. Mengatur dan mengkoordinir semua kegiatan didalam lingkungannya agar dilaksanakan dengan tertib, teraturpada waktunya.

b. Mengatur dan menetapkan penugasan para petugas dilingkungannya sesuai dengan fungsi bagian perkereditan.

c. Membina, mengawas, menertibkan untuk terpeliharanya disiplin kerja para pegawai dilingkungannya atas pelaksanaan tugas-tugasnya. 5. Kepala Bagian Kredit berwenang :

instansi-25

instansi lainnya yang berhubungan dengan pelaksanaan tugas-tugasnya.

b. Memberikan pertimbangan penilaian permintaan kredit yang diterima oleh bank sebelum diputuskan oleh Direktur.

c. Ikut membubuhkan paraf atas akta-akta, surat-surat dan memo lainnya yang ditandatangani oleh Direktur yang berhubungan dengan tugasnya.

d. Dapat mewakili Direktur dengan kuasa khusus untuk melakukan tugas tertentu diluar tugas rutinya.

6. Kepala Bagian Kredit bertanggung jawab kepada Direktur atas

tercapainya dan keberhasilan pelaksanaan tugasnya, kebenaran fakta dan data yang disajikan sesuai tata kerja dan prosedur yang berlaku.

Bagian Dana

1. Bagian dana bertugas menyelenggarakan dan melaksanakn penghimpun dana-dana yang bersumber dari masyarakat dari pihak ketiga dalam bentuk simpanan Deposito atau Tabungan.

2. Membuat perhitungan dan menyelenggarakan tata usaha atas dana yang terhimpun dengan baik, tertib, teratur serta seksama.

3. Memyelenggarakan dan melaksanakan seluruh kegiatan administrasi pembukuan dana dan laporan-laporan baik untuk intern maupun untuk pihak luar secara tertib, teratur dan seksama, termasuk pula pemeriksaan intern.

26

waktunya dengan tertib, teratur dan seksama. Kepala Bagian Dana mengatur dan menetapkan penugasan para pegawai dilingkungannya sesuai fungsi bagian dana serta membina, mengawasi dan menertibkan demi terpeliharanya disiplin kerja.

5. Kepala Bagian Dana berwenang:

a. Mewakili direktur mengadakan hubungan dengan unit-unit kerja yang bersangkutan baik intern maupun dengan instansi-instansi lain yang berhubungan dengan pelaksanaan fungsi bagian dana.

b. Ikut membubuhkan paraf atas akta-akta, surat-surat, memo-memo dan lainnya yang ditandatangani oleh Direktur sepanjang hubungan dengan tugasnya.

6. Kepala Bagian Dana bertanggung jawab kepada Debitur atas tercapainya dan keberhasilan pelaksanaan tugasnya, kebenaran fakta dan data yang disajikan sesuai dengan tata kerja dan prosedur yang berlaku.

Bagian Umum

1. Menyelenggarakan dan melaksanakan administrasi surat-surat untuk kepentingan intern maupun kepentingan ekstern sesuai dengan aturan dan prosedur yang berlaku. Serta menyelenggarakan tugas-tugas termasuk pemeliharaan agenda, ekspedisi atau surat-surat masuk/keluar, sistem arsip atas warkat-warkat dan dokumen-dokumen penting lainnya, penyimpanan arsip-arsip tahun berjalan dan lain-lainnya dengan administrasi surat menyurat bank.

27

yang menyangkut perhitungan gaji dan tunjangan lainnya serta kesehjatraan lain apabila ada, serta ketentuan kepegawaian yang berlaku. 3. Menampung masalah-masalah kepegawaian yang timbul dan memberikan

pertimbangan-pertimbangan kepada Direktur.

4. Menyusun, mengatur dan menertibkan registrasi semua-semua peraturan-peraturan bank dan peraturan-peraturan perbankan.

5. Memberikan penilaian terhadap penyusunan perjanjian-perjanjian kontrak-kontrak antara pihak bank dan pihak luar/pihak ketiga terutama yang menyangkut proses perkreditan ditinjau dari segi hukum.

6. Mempersiapkan, mengatur, dan menyediakan barang-barang serta alat-alat perlengkapan dan perabot-perabot lainnya baik yang bergerak maupun yang tidak bergerak yang diperlukan oleh Bank berikut registrasinya. 7. Menyelenggarakan, mengurus serta mengawasi atas penyimpanan

barang-barang inventaris kantor dan arsip-arsip atas dokumen-dokumen kantor untuk tahun-tahun yang sudah lewat dengan baik, tertib, dan teratur serta menjamin keamanannnya.

8. Mengatur pembayaran-pembayaran terhadap pengadaan barang-barang alat-alat keperluan bank menurut aturan-aturan yang berlaku dengan kerjasama dengan unit-unit dalam tugas batas-batas yang ditetapkan oleh Direktur.

9. Kepala Bagian Umum bertugas :

28

b) Mengatur menetapkan penugasan dalam lingkungannya sesuai dengan fungsi bagian umum.

c) Membina, mengawasi dan menertibkan untuk terpeliharanya disiplin kerja para pegawai di lingkungannnya atas pelaksaan tugas-tugasnya. 10. Kepala Bagian Umum berwenang :

a) Selaku pembantu Direktur dimana diperlukan mewakili Direktur mengadakan hubungan unit-unit kerja bersangkutan baik intern maupun instansi-instansi lainnya yang berhubungan dengan pelaksaan bagian umum.

b) Mewakili Direktur berdasarkan kuasa khusus untuk melakukan tugas-trugas tertentu diluar tugasnya yang rutin.

c) Menandatangani surat-surat pengantar intern Bank dan disamping itu ikut mebubuhkan paraf atas surat-surat, memo-memo, serta warkat-warkat lainnnya yang ditandatangani oleh Direktur sepanjang berhubungan dengan tugas/fungsinya.

11. Kepala Bagian Umum bertanggungjawab kedapa Direktur atas tercapainya keberhasilan pelaksanaan tugasnya, kebeneran fakta dan data yang disajikan sesuai dengan tata kerja dan prosedur yang berlaku.

3.1.7 Kedudukan dan Hubungan Kerja

1. Kedudukan antar bagian adalah sama dan setingkat, demikian pula kedudukan antar seksi.

29

3. Kepala bagian adalah selaku pembantu Direktur dan berada dibawah bimbingan dan pengawasan Direktur, oleh karenanya bertanggung jawab kepada Direktur.

4. Kepada seksi selaku pembantu Kepala Bagian berasa dibawah bimbingan dan pengawasan Kepala Bagian dan bertanggung jawab kepada Kepala bagian.

5. Bagian dipimpin oleh Kepala Bagian dilakukan oleh Direktur dalam bentuk keputusan setelah mendapat persetujuan Dewan Komisaris.

6. Pengangkatan dan pemberhentian Kepala Seksi dilakukan oleh Direktur Bank dalam bentuk surat keputusan dengan memperhatikan pertimbangan-pertimbangan Kepala Bagian yang bersangkutan.

7. Pengangkatan dan pemberhentian pegawai dilakukan oleh Direktur dengan persetujuan Dewan Komisaris.

8. Gaji/upah dan tunjangan serta penghasilan lainnya dari dewan Komisaris, Direksi serta pegawai bank dituangkan dalam keputusan Direksi dengan pedoman kepada ketentuan yang berlaku.

3.2 Metode Penulisan

1. Observasi adalah pengumpulan data dengan melakukan pengamatan langsung, objek penelitian untuk mengetahui secara langsung pelaksanaan kegiatan di perusahaan.

2. Studi pustaka

30

3. Data Sekunder

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pembahasan tentang metode perhitungan suku bunga kredit propensiun, penulis member kesimpulan:

1. PT BPR Eka Bumi Artha sudah tepat menerapkan suku bunga flat untuk nasabah propensiun.

2. Besarnya Bunga yang harus dibayar oleh nasabah tergantung lama jangka waktu peminjam kredit. Semakin lama jangka waktu peminjam kredit maka angsuran yang harus dibayar oleh nasabah semakin besar.

5.2Saran

DAFTAR PUSTAKA

Darmawi, Herman, 2011. Manejemen Perbankan, Penerbit PT Bumi Aksara, Jakarta.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Penerbit Rajawali Pers. Edisi Revisi.

PT (Persero) BPR Eka Bumi Artha Bandar Lampung, Company Profile.