TAXPAYER WHO PERFORM INDEPENDENT WORK (Empirical Study on Individual Taxpayers in KPP Pratama Magelang)

Oleh: RIFQI ALFIAN

20130420037

FAKULTAS EKONOMI DAN BISNIS

TAXPAYERS WHO PERFORM INDEPENDENT WORK (Empirical Study on Individual Taxpayers in KPP Pratama Magelang)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh: RIFQI ALFIAN

20130420037

FAKULTAS EKONOMI DAN BISNIS

Nama : Rifqi Alfian

Nomor mahasiswa : 20130420037

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN PEKERJAAN BEBAS (Studi Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Magelang) tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata

dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 21 April 2017

bersyukur, pasti kami akan menambah (nikmat) kepadamu,...”

(QS Ibrahim ayat 7)

“Semua orang memiliki kekuatan yang sama untuk menciptakan masa depan”

“Tidak ada kebahagiaan, ketika apa yang ada dalam hati berbeda

dengan apa yang kita lakukan”

Orang Tua Tercinta, Ayah dan Ibu

Terima Kasih banyak atas nasihat dan pelajaran hidup

yang tekkan terlupakan, serta doa-doa yang selalu kalian

dipanjatkan untukku agar Saya menjadi pribadi yang lebih baik

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iv

PERNYATAAN ... v

D.Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II ... 11

A.Landasan Teori ... 11

1. Theory of Planned Behavior ... 11

2. Social Learning Theory ... 13

3. Kepatuhan Wajib Pajak ... 14

4. Niat Kepatuhan Pajak ... 17

5. Kesadaran Membayar Pajak ... 18

6. Kualitas Pelayanan Fiskus ... 19

7. Sanksi Pajak ... 21

2. Pengaruh Kualitas Pelayanan Fiskus Terhadap Niat Kepatuhan Pajak .... 26

3. Pengaruh Sanksi Pajak Terhadap Niat Kepatuhan Pajak ... 28

4. Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak ... 29

5. Pengaruh Niat Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak ... 30

6. Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Dengan Niat Kepatuhan Pajak Sebagai Variabel Intervening. ... 32

C.Model Penelitian ... 33

BAB III ... 34

A.Objek atau Subjek Penelitian ... 34

B.Jenis Data ... 34

C.Teknik Pengambilan Sampel ... 34

D.Teknik Pengumpulan Data ... 35

E. Definisi Operasional ... 35

F. Analisis Statistif Deskriptif ... 39

G.Uji Kualitas Data ... 40

1. Uji Validitas ... 40

2. Uji Reliabilitas ... 40

H.Uji Asumsi Klasik ... 40

1. Uji Normalitas Data ... 41

2. Uji Multikolinearitas ... 41

3. Uji Heterokedastisitas ... 42

I. Uji Hipotesis dan Analisis Data ... 42

1. Koefisien Determinasi (Adjusted R Square) ... 42

2. Uji F ... 43

3. Uji t ... 43

4. Analisis Regresi Berganda ... 43

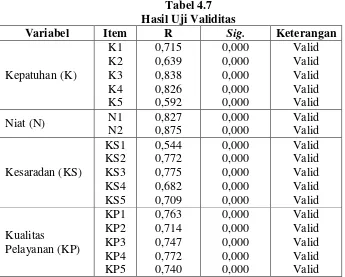

1. Uji Validitas ... 52

2. Uji Reliabilitas ... 53

D.Uji Asumsi Klasik ... 54

1. Uji Normalitas Data ... 54

2. Uji Multikolinearitas ... 54

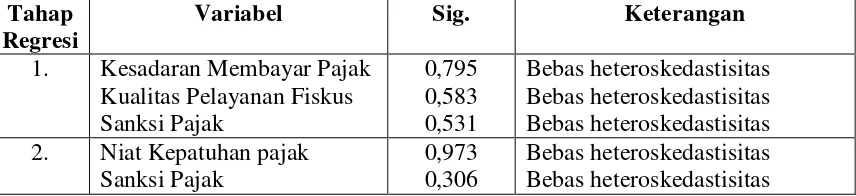

3. Uji Heteroskedastisitas ... 55

E. Uji Hipotesis dan Analisis Data ... 56

1. Pengujian Hasil Regresi Berganda ... 56

2. Analisis Jalur ... 58

3. Uji Koefisien Determinasi ... 60

4. Hasil Uji Nilai F ... 61

5. Hasil Pengujian Hipotesis ... 61

6. Pembahasan ... 64

BAB V ... 72

A.Simpulan ... 72

B.Saran ... 72

C.Keterbatasan ... 73

DAFTAR PUSTAKA

4. 2. Deskripsi Responden Berdasarkan Jenis Kelamin ... 46

4. 3. Deskripsi Responden Berdasarkan Usia ... 46

4. 4. Deskripsi Responden Berdasarkan Tingkat Pendidikan Terakhir ... 47

4. 5. Deskripsi Responden Berdasarkan Jenis Pekerjaan Bebas ... 48

4. 6. Hasil Uji Statistik Deskriptif ... 50

4. 7. Hasil Uji Validitas ... 52

4. 8. Hasil Uji Reliabilitas ... 53

4. 9. Hasil Uji Normalitas Data ... 54

4. 10. Hasil Uji Multikolinearitas ... 55

4. 11. Hasil Uji Heteroskedastisitas ... 56

4. 12. Hasil Uji Regresi Berganda Tahap I ... 57

4. 13. Hasil Uji Regresi Berganda Tahap II ... 57

4. 14. Hasil Analisis Jalur Tahap I ... 58

4. 15. Hasil Analisis Jalur Tahap II ... 58

2.2. Model Penelitian ... 33

berupa kesadaran, kualitas pelayanan, sanksi dan niat kepatuhan. Objek dalam penelitian ini adalah KPP Pratama Magelang dan subjek penelitian ini adalah Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas. Penelitian ini memiliki sampel sebanyak 87 responden dengan pengambilan secara incidental. Alat analisis yang digunakan dalam penelitian ini adalah SPSS 22.

Hasil dari penelitian ini adalah sebagai berikut: (1) kesadaran berpengaruh positif dan signifikan terhadap niat kepatuhan, (2) kualitas pelayanan tidak berpengaruh terhadap niat kepatuhan, (3) sanksi tidak berpengaruh terhadap niat kepatuhan, (4) sanksi tidak berpengaruh terhadap kepatuhan wajib pajak (5) niat kepatuhan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. (6) sanksi tidak berpengaruh terhadap kepatuhan wajib pajak dengan niat kepatuhan sebagai variabel intervening.

sanctions, and the intention of sanctions compliance. The object of this research is the KPP Magelang and the subject of this research is the individual taxpayer who perform independent work. This research sample is 87 respondents which are taken using incidental sampling method. The analysis tool applied in this study is SPSS 22.

1 A. Latar Belakang

Penerimaan perpajakan merupakan pilar utama penerimaan negara.

Kontribusi penerimaan perpajakan sendiri jauh lebih besar dibandingkan

dengan dua sumber penerimaan negara lainnya, yakni penerimaan bukan

pajak dan penerimaan hibah. Penerimaan perpajakan sendiri terbagi menjadi

dua yaitu penerimaan pajak dan penerimaan dari bea dan cukai. Berdasarkan

data Direktorat Jenderal Pajak pada tahun 2015 penerimaan pajak

berkontribusi sebesar 73,5% dari seluruh penerimaan negara. Saat ini

potensi penerimaan pajak telah menggeser penerimaan dari Sumber Daya

Alam (SDA) sebagai sumber utama penerimaan negara, hal ini dikarenakan

pajak memiliki umur yang tidak terbatas, terlebih lagi jumlah penduduk

Indonesia yang terus bertambah setiap tahunnya akan meningkatkan

penerimaan negara dari pajak (Widayati dan Nurlis, 2010).

Sebagai pilar utama penerimaan negara, pajak mempunyai andil

yang besar bagi berjalannya kegiatan pemerintahan, dengan pajak

pemerintah mampu menjalankan amanat alinea ke-4 Pembukaan

Undang-Undang Dasar 1945 yang memuat tentang tujuan negara. Pajak menurut

Pasal 1 UU No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan adalah “kontribusi wajib kepada negara yang terutang oleh

undang-undang, dengan tidak medapat timbal balik secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Dalam Al-Qur’an juga disinggung tentang pajak yaitu dalam Surat

At-Taubah ayat 29 yang artinya “Perangilah orang-orang yang tidak

beriman kepada Allah dan tidak (pula) kepada hari kemudian, dan mereka

tidak mengharamkan apa yang diharamkan oleh Allah dan Rasul-Nya dan

tidak beragama dengan agama yang benar (agama Allah), (yaitu

orang-orang) yang diberikan Al-kitab kepada mereka, sampai mereka membayar

Jizyah (Pajak) dengan patuh sedang mereka dalam keadaan tunduk”. Selain

itu terdapat satu dalil yang dijadikan dasar adanya pajak, yaitu Hadits

Rasulullah, Beliau bersabda “Di dalam harta terdapat hak-hak yang lain di

samping Zakat.” (HR Tirmidzi dari Fatimah binti Qais ra., Kitab Zakat, bab

27, hadits no. 659-660 dan Ibnu Majah, kitab Zakat, bab III, hadits no.1789).

Berdasarkan dalil tersebut, Ulama memperbolehkan pajak namun harus

tetap dibuat dan dilaksanakan sesuai dengan Syari’at Islam.

Sistem perpajakan di Indonesia menerapakan Self Assessment System, yaitu sebuah sistem perpajakan yang memberikan kepercayaan bagi Wajib Pajak untuk memenuhi kewajiban perpajakannya, antara lain

mendaftarkan diri sebagai Wajib Pajak, menghitung, membayar, dan

melaporkan kewajiban perpajakannya. Berdasarkan pengertian Self Assessment System diatas berarti sistem ini memiliki sifat edukatif karena Wajib Pajak dituntut untuk memiliki pengetahuan tentang perhitungan,

memungkinkan masyarakat memiliki kecenderungan untuk tidak membayar

pajak karena mungkin disebabkan sistem dan perhitungan pajak yang terlalu

sulit dipahami (Tahar dan Sandy, 2012).

Berbagai upaya dilakukan Direktorat Jenderal Pajak untuk

memberikan kemudahan Wajib Pajak melaksanakan kewajiban

perpajakannya, kemudahan dalam mendaftarkan diri sebagai Wajib Pajak

melalui e-Registration, kemudahan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan melalui e-Filing, dan kemudahan dalam membayar pajak melalui e-Billing. Besarnya jumlah peningkatan dan penerimaan negara dari pajak tidak terlepas dari peran aktif Wajib Pajak

dalam melaksanakan sistem perpajakan di Indonesia (Utami dkk, 2012).

Peran aktif Wajib Pajak terefleksi lewat tingkat kepatuhan Wajib Pajak.

Kondisi kepatuhan Wajib Pajak di Indonesia dapat dilihat dari

persentase realisasi penerimaan pajak dengan target penerimaan pajak yang

ditetapkan oleh pemerintah. Realisasi penerimaan pajak ini tidak pernah

mencapai atau melebihi target yang telah ditetapkan oleh pemerintah.

Berdasarkan Laporan Kinerja Kementerian Keuangan Tahun 2015, realisasi

penerimaan pajak per tanggal 31 desember 2015 mencapai Rp1.061,3 triliun

atau 82% dari target yang telah ditetapkan tahun 2015 sebesar Rp1.294,3

triliun. Pencapaian penerimaan pajak tahun 2015 justru lebih rendah dari

tahun 2014 yang mampu mencapai 91,86%. Salah satu penyebab tidak

tercapainya target penerimaan pajak adalah rendahnya kepatuhan Wajib

Menurut Menteri Keuangan Sri Mulyani dalam beberapa tahun

terakhir penerimaan pajak di Indonesia tergolong masih sangat rendah.

Penerimaan pajak pemerintah dalam beberapa tahun terakhir selalu berada

di bawah target, selain itu kepatuhan Wajib Pajak untuk melaporkan

hartanya masih rendah sehingga rasio pajak indonesia menjadi kecil

sehingga penerimaan negara menjadi tidak optimal. (http:/bisnis.tempo.co) Kepatuhan Wajib Pajak sangat bergantung pada Wajib Pajak untuk

memenuhi kewajiban perpajakannya. Wajib Pajak di Indonesia terbagi

menjadi dua yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

Wajib Pajak Orang Pribadi sendiri terbagi menjadi Wajib Pajak Orang

Pribadi Karyawan dan Wajib Pajak Orang Pribadi Non Karyawan. Contoh

Wajib Pajak Non Karyawan antara lain adalah Wajib Pajak yang Melakukan

Kegiatan Usaha, selain itu terdapat pula Wajib Pajak Orang Pribadi yang

melakukan Pekerjaan Bebas.

Berdasarkan pasal 1 Angka 24 UU Nomor 28 Tahun 2007 Tentang

Ketentuan Umum dan Tata Cara Perpajakan, yang dimaksud pekerjaan

bebas adalah pekerjaan yang dilakukan oleh Orang Pribadi yang

mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan

yang tidak terikat oleh suatu hubungan kerja. Wajib Pajak Orang Pribadi

yang melakukan pekerjaan bebas cenderung lebih rentan untuk tidak

menjalankan kewajiban perpajakannya dibanding Wajib Pajak Orang

Pribadi yang tidak melakukan pekerjaan bebas. Hal ini disebabkan Wajib

sendiri atas penghasilan yang mereka dapatkan, sehingga timbul

kemungkinan mereka melakukan kesalahan atau tidak jujur dalam

mengungkapkan penghasilan mereka (Handayani dkk, 2012). Terdapat

beberapa faktor yang mempengaruhi kepatuhan Wajib Pajak bagi Wajib

Pajak Orang Pribadi yang melakukan pekerjaan bebas, antara lain kesadaran

membayar pajak, kualitas pelayanan fiskus, sanksi pajak, dan niat

kepatuhan pajak.

Kesadaran membayar pajak merupakan sebuah sikap dari dalam diri

seseorang secara sukarela untuk melaksanakan kewajiban perpajakannya.

Kurangnya kesadaran dari Wajib Pajak untuk mengisi dan melaporkan SPT

tepat waktu dapat disebabkan oleh pandangan negatif terhadap pajak dan

kurangnya sosialisasi mengenai pajak itu sendiri (Khasanah, 2014).

Diperlukan kesadaran yang berasal dari dalam diri Wajib Pajak itu sendiri

akan arti dan manfaat dari pemungutan pajak tersebut, Wajib Pajak harus

sadar bahwa kewajiban membayar pajak bukan untuk kepentingan satu

pihak saja, tetapi demi terciptanya roda pemerintahan yang baik yang

mengurusi segala kepentingan rakyat. Penelitian yang dilakukan Muliari

dan Setiawan (2010) menemukan bahwa kesadaran Wajib Pajak

berpengaruh positif dan signifikan terhadap kepatuhan pelaporan Wajib

Pajak Orang Pribadi. Penelitian yang dilakukan Khasanah (2014) juga

menemukan bahwa kesadaran Wajib Pajak berpengaruh positif dan

Kirchler dkk (2008) menyatakan bahwa Pengetahuan yang lebih

tinggi tentang pajak menyebabkan tingkat kepatuhan yang lebih tinggi dan

kurangnya pengetahuan tentang pajak akan berdampak pada ketidakpatuhan

pajak yang lebih tinggi. Undang-undang pajak sering dikritik karena terlalu

rumit untuk dipahami sepenuhnya, meningkatkan literasi pembayar pajak

dengan penyederhanaan hukum pajak, pelatihan dan pendidikan, dan

dengan peningkatan layanan Wajib Pajak akan meningkatkan kepercayaan

Wajib Pajak terhadap otoritas pajak dan hal itu akan menyebabkan

peningkatan kepatuhan pajak sukarela.

Sapriadi (2013) menyatakan bahwa pelayanan pada Wajib Pajak

bertujuan untuk menjaga kepuasan Wajib Pajak yang nantinya diharapkan

dapat meningkatkan kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakannya. Jika pelayanan terhadap Wajib Pajak baik maka akan

berdampak kepada penerimaan pajak untuk tahun–tahun berikutnya.

Penelitian yang dilakukan oleh Sapriadi (2013) menemukan bahwa kualitas

pelayanan berpengaruh signifikan positif terhadap kepatuhan Wajib Pajak.

Sanksi pajak telah diatur dalam UU Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan. Sanksi pajak ditujukan untuk

membuat jera Wajib Pajak yang tidak melaksanakan kewajiban

perpajakannya sehingga peraturan perpajakan dapat dipatuhi oleh para

Wajib Pajak (Arum, 2012). Pelanggaran peraturan perpajakan akan dapat

diminimalisir apabila terdapat sanksi perpajakan yang mengaturnya.

apabila tidak melaksanakan kewajibannya sebagai Wajib Pajak baik secara

sengaja atau tidak sengaja.

Sanksi perpajakan dibagi menjadi dua jenis yaitu sanksi administrasi

dan sanksi pidana. Perbedaan dari kedua sanksi tersebut adalah sanksi

administrasi biasanya berupa denda seperti yang tercantum dalam UU

Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

yang biasa disebut sebagai bunga, denda atau kenaikan, sedangkan sanksi

pidana berakibat pada hukuman fisik seperti penjara atau kurungan,

pengenaan sanksi pidana dikenakan terhadap Wajib Pajak manapun yang

melakukan tindak pidana di bidang perpajakan. Sanksi akan mempengaruhi

seseorang untuk berperilaku patuh. Hal ini disebabkan Wajib Pajak

memiliki perasaan takut diberikan sanksi oleh pemerintah (Benk dkk, 2011).

Penelitian yang dilakukan oleh Muliari dan Setiawan (2010) menemukan

bahwa sanksi pajak berpengaruh positif terhadap kepatuhan pajak.

Niat kepatuhan pajak merupakan suatu bentuk sikap yang mendasari

munculnya perilaku kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh

Ernawati dan Purnomosidhi (2012) menemukan bahwa niat berpengaruh

positif terhadap kepatuhan pajak.

Berdasarkan latar belakang diatas, peniliti bermaksud untuk

melakukan penelitian dengan judul “FAKTOR-FAKTOR YANG

MEMPENGARUHI KEPATUHAN WAJIB PAJAK ORANG

Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Magelang)”.

Penelitian ini merupakan kompilasi dari penelitian Muliari dan

Setiawan (2010), Ernawati dan Purnomosidhi (2011), dan Arum (2012).

Perbedaan dengan penelitian Muliari dan Setiawan (2010) adalah

penambahan satu variabel independen kualitas pelayanan fiskus dan satu

variabel intervening niat kepatuhan pajak. Perbedaan dengan penelitian Ernawati dan Purnomosidhi adalah tidak menggunakan analisis data dengan

pendekatan Partial Least Square (PLS). Sedangkan perbedaan dengan penelitian Arum (2012) adalah penambahan satu variabel intervening niat kepatuhan pajak dan tidak menggunakan subjek penelitian Wajib Pajak

Orang Pribadi yang melakukan kegiatan usaha.

B. Batasan Masalah

Batasan dalam penelitian ini sebagai berikut:

1. Penelitian ini terbatas pada kesadaran membayar pajak, kualitas

pelayanan fiskus, sanksi pajak, niat kepatuhan pajak, serta kepatuhan

Wajib Pajak.

2. Wajib Pajak dalam penelitian ini terbatas pada Wajib Pajak Orang

Pribadi yang melakukan pekerjaan bebas.

3. Penelitian ini hanya meneliti Wajib Pajak yang berada di Kota

C. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini sebagai berikut:

1. Apakah kesadaran membayar pajak berpengaruh positif terhadap niat

kepatuhan pajak?

2. Apakah kualitas pelayanan fiskus berpengaruh positif terhadap niat

kepatuhan pajak?

3. Apakah sanksi pajak berpengaruh positif terhadap niat kepatuhan pajak?

4. Apakah sanksi pajak berpengaruh positif terhadap kepatuhan Wajib

Pajak?

5. Apakah niat kepatuhan pajak berpengaruh positif terhadap kepatuhan

Wajib Pajak?

6. Apakah sanksi pajak berpengaruh terhadap kepatuhan Wajib Pajak

dengan niat kepatuhan pajak sebagai variabel intervening?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menguji apakah kesadaran membayar pajak berpengaruh positif

terhadap niat kepatuhan pajak.

2. Untuk menguji apakah kualitas pelayanan fiskus berpengaruh positif

terhadap niat kepatuhan pajak.

3. Untuk menguji apakah sanksi pajak berpengaruh positif terhadap niat

4. Untuk menguji apakah sanksi pajak berpengaruh positif terhadap

kepatuhan Wajib Pajak.

5. Untuk menguji apakah niat kepatuhan pajak berpengaruh positif

terhadap kepatuhan Wajib Pajak.

6. Untuk menguji apakah sanksi pajak berpengaruh terhadap kepatuhan

Wajib Pajak dengan niat kepatuhan pajak sebagai variabel intervening.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Manfaat secara teoritis

a. Penelitian ini dihapakan mampu memberikan sumbangsih terhadap

ilmu pengetahuan yang berkaitan dengan kepatuhan Wajib Pajak

Orang Pribadi yang melakukan pekerjaan bebas.

b. Dapat menjadi masukan bagi Direktorat Jenderal Pajak dalam

pengembangkan sistem perpajakan di Indonesia.

2. Manfaat secara praktis

a. Menjadi sumber referensi bagi peneliti selanjutnya untuk

mengembangkan penelitian terkait kepatuhan Wajib Pajak Orang

Pribadi yang melakukan pekerjaan bebas.

b. Dapat memberikan motivasi bagi Wajib Pajak khususnya Wajib

Pajak Orang Pribadi yang melakukan pekerjaan bebas untuk

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Theory of Planned Behavior

Theory of Planned Behavior menyatakan individu dalam menampilkan sebuah perilaku didasarkan niat dalam diri yang

menghasilkan keputusan apakah niat tersebut akan diimplementasikan

atau tidak dalam bentuk perilaku. Niat merupakan sebuah sikap atau

tindakan terencana dalam diri seseorang yang mendasari timbulnya

perilaku, sehingga untuk mengetahui apa yang akan dilakukan seorang

individu dapat diketahui dari niatnya (Kusuma dan Rizkiana, 2012).

Menurut Ajzen (1991) untuk mengetahui niat berperilaku seorang

individu, maka harus diketahui terlebih dahulu 3 faktor berikut:

a. Attitudes Towards The Behaviour

Sikap terhadap perilaku merupakan keyakinan akan hasil

dari suatu perilaku (behavioral belief) dan evaluasi atas hasil yang akan didapat dari suatu perilaku, baik bernilai positif atau negatif

(outcome evaluation). Sebelum individu melakukan sebuah tindakan, individu tersebut akan menaruh perhatian pada hasil yang

akan didapat dari perilakunya. Kemudian individu tersebut akan

memutuskan apakah akan mengimplementasikan perilakunya atau

Kecenderungan individu melakukan suatu perilaku

didasarkan pada pandangan individu yang yakin bahwa suatu

perilaku dapat memberikan hasil yang positif, maka individu

tersebut akan menunjukkan sikap yang positif terhadap perilaku

tersebut. Begitu juga sebaliknya, apabila individu memiliki

pandangan yang negatif terhadap hasil yang akan didapatnya, maka

individu tersebut akan menunjukkan sikap yang negatif terhadap

perilaku tersebut.

b. Subjective Norms

Norma Subjektif merupakan keyakinan individu tentang

harapan normatif dari orang lain yang dianggap penting untuk

melakukan atau tidak melakukan suatu perilaku (normative belief) dan motivasi untuk memenuhi harapan dari orang lain (motivation to comply).

c. Perceived Behavioral Control

Kontrol perilaku yang dipersepsikan merupakan keyakinan

akan hal-hal yang bisa mendukung atau menghambat perilaku yang

akan ditampilkan (control belief) dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut

(perceived power).

Ajzen (1991) menjelaskan bahwa semakin besar individu

merasakan faktor pendukung dan sedikit faktor penghambat untuk

mereka rasakan atas perilaku tersebut dan sebaliknya, jika semakin

sedikit individu merasakan faktor pendukung dan banyak faktor

penghambat untuk dapat melakukan suatu perilaku, maka individu

cenderung mempersepsikan diri sulit untuk melakukan perilaku

tersebut.

Setelah diketahui ketiga faktor tersebut, maka tahap selanjutnya

adalah niat untuk berperilaku (behavioral intention). Tahapan niat untuk berperilaku merupakan kondisi dimana individu memiliki niat untuk

melakukan perilaku. Tahap terakhir adalah berperilaku (behavior), adalah tahap seseorang melakukan perilaku (Mustikasari, 2007).

Sumber : Ajzen (1991)

Gambar 2.1

Theory of Planned Behavior 2. Social Learning Theory

Penelitian Robbins (1996) mengatakan bahwa teori

pembelajaran sosial yaitu seseorang dapat belajar dari pengamatan dan

pemahaman langsung. Teori ini merupakan teori yang mengandaikan Attitude Toward the

Behavior

(Subjective Norms)

(Perceived Behavioral Control)

(Behavioral Intention)

perilaku sebagai fungsi dari konsekuensi-konsekuensinya. Teori

pembelajaran sosial terdiri dari empat proses yang meliputi:

a. Proses perhatian (attentional) yaitu orang hanya akan belajar dari sesesorang yang mampu menarik perhatian orang lain, sehingga

orang tersebut akan menaruh perhatian atas perilaku dan tindakan

dari orang lain tersebut.

b. Proses penahanan (retention) adalah proses mengingat suatu tindakan seseorang setelah orang tersebut tidak lagi mudah tersedia.

c. Proses reproduksi motorik adalah proses mengubah pengamatan

menjadi perbuatan. Jadi, seseorang akan mengamati tingkah laku

orang lain dan menerapkannya dalam diri sendiri.

d. Proses penguatan (reinforcement) adalah proses yang mana individu-individu disediakan rangsangan positif atau ganjaran

supaya berperilaku sesuai dengan orang lain yang ditirunya.

Teori pembelajaran sosial yang dijelaskan oleh Robbins (1996)

sangat relevan untuk menjelaskan perilaku Wajib Pajak dalam

memenuhi kewajibannya perpajakannya. Seseorang akan taat

membayar pajak tepat pada waktunya, jika lewat pengamatan dan

pengalaman langsung hasil pungutan pajak itu telah memberikan

kontribusi nyata pada pembangunan di wilayahnya.

3. Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak adalah seberapa jauh tingkat Wajib

dalam melaporkan kewajiban pajaknya. Kepatuhan Wajib Pajak juga

dapat diartikan sebagai seberapa jauh tingkat Wajib Pajak mencatat

semua penghasilan kena pajaknya berdasarkan undang-undang yang

berlaku (Tahar dan Sandy, 2012).

Kepatuhan berarti tunduk, taat atau patuh pada suatu aturan. Jadi

kepatuhan Wajib Pajak dapat diartikan sebagai tunduk, taat dan

patuhnya Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya sesuai dengan ketentuan perundang-undangan

perpajakan yang berlaku (Rahayu, 2010: 138 dalam Khasanah 2014).

Wajib Pajak patuh dalam arti disiplin dan taat, tidak sama dengan Wajib

Pajak yang membayar pajaknya dalam jumlah besar, karena tidak ada

keterkaitan antara kepatuhan dengan jumlah nominal setoran pajak yang

dibayarkan Wajib Pajak pada kas negara. Dengan demikian, pembayar

pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai Wajib

Pajak patuh, karena meskipun Wajib Pajak memberikan kontribusi

besar pada negara jika masih memiliki tunggakan maupun

keterlambatan penyetoran pajak maka tidak dapat dikatakan sebagai

Wajib Pajak patuh (Basri dkk, 2012).

Kepatuhan yang dikatakan oleh Norman D. Nowak merupakan

“suatu iklim” kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan yang tercermin dalam situasi (Devano, 2006 dalam

a. Wajib Pajak paham atau berusaha untuk memahami semua

ketentuan peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar.

d. Membayar pajak yang terutang tepat pada waktunya.

Kriteria Wajib Pajak disebut patuh dalam melakasanakan

kewajiban perpajakannya menurut Peraturan Menteri Keuangan Nomor

74/PMK.03/2012 adalah sebagai berikut:

a. Tepat waktu dalam menyampaikan SPT dengan rincian :

1) Tepat waktu dalam menyampaikan SPT Tahunan selama tiga

tahun pajak terakhir.

2) Penyampaian SPT Masa yang terlambat tidak lebih dari tiga

masa pajak untuk semua jenis pajak dan tidak berturut-turut

3) SPT Masa yang terlambat telah disampaikan tidak lewat dari

batas waktu penyampaian SPT Masa pajak berikutnya

4) Seluruh SPT Masa dalam tahun terakhir telah disampaikan

sebelum tahun penetapan Wajib Pajak dengan kriteria tertentu

atau Wajib Pajak patuh

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan opini Wajar Tanpa

Pengecualian selama tiga tahun berturut-turut.

d. Tidak pernah dipidana karena melakukan pelanggaran di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

4. Niat Kepatuhan Pajak

Theory of Planned Behavior menjelaskan bahwa perilaku yang ditampilkan oleh individu timbul karena adanya niat untuk berperilaku.

Timbulnya niat individu untuk berperilaku ditentukan oleh sikap, norma

subjektif, dan kontrol perilaku yang dipersepsikan. Ketiga faktor ini

membentuk dan menjadi indikator bagi niat yang selanjutnya akan

menentukan apakah perilaku tertentu akan dilakukan atau tidak

(Ernawati dan Purnomosidhi, 2011).

Faktor utama dari perilaku individu adalah bahwa perilaku itu

dipengaruhi oleh niat individu (behavioral intention) terhadap perilaku tertentu tersebut. Niat untuk berperilaku dipengaruhi oleh variabel sikap

(attitude), norma subjektif (subjective norm), dan kontrol perilaku yang dipersepsikan (perceived behavioral control). Teori ini dilandasi pada asumsi yang menyatakan bahwa perilaku merupakan fungsi dari

informasi atau keyakinan/kepercayaan yang menonjol mengenai

perilaku tersebut. Orang bisa saja memiliki bermacam-macam

kejadian tertentu, hanya sedikit dari keyakinan tersebut yang timbul

untuk mempengaruhi perilaku. Sedikit keyakinan inilah yang menonjol

dalam mempengaruhi perilaku individu (Ajzen, 1991 dalam Hidayat

dan Nugroho, 2012).

5. Kesadaran Membayar Pajak

Kesadaran merupakan unsur dalam diri manusia untuk

memahami realitas dan bagaimana mereka bertindak atau bersikap

terhadap realitas. Jatmiko (2006) menjelaskan bahwa kesadaran adalah

keadaan mengetahui atau mengerti. Irianto (2005) dalam Widayati dan

Nurlis (2010) menguraikan berbagai bentuk kesadaran membayar pajak

yang mendorong Wajib Pajak untuk membayar pajak, antara lain:

a. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam

menunjang pembangunan negara. Wajib Pajak mau membayar pajak

karena merasa tidak dirugikan dari pemungutan pajak yang

dilakukan.

b. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan

beban pajak sangat merugikan negara. Wajib Pajak mau membayar

pajak karena memahami bahwa penundaan pembayaran pajak dan

pengurangan beban pajak berdampak pada berkurangnya anggaran,

yang dapat mengakibatkan terhambatnya pembangunan negara.

c. Kesadaran bahwa pajak ditetapkan dengan undang-undang dan

pajak memiliki landasan hukum yang kuat dan merupakan

kewajiban setiap warga negara.

6. Kualitas Pelayanan Fiskus

Pelayanan yang baik merupakan salah satu faktor penting dalam

menciptakan kepuasan kepada pelanggan. Suatu layanan dapat

dikatakan baik apabila usaha yang dijalankan sesuai dengan apa yang

seharusnya harapkan. Pelayanan yang berkualitas adalah pelayanan

yang mampu memberikan kepuasan kepada pelanggan dan tetap dalam

batas memenuhi standar pelayanan yang dapat dipertanggung jawabkan

serta harus dilakukan secara berkelanjutan (Supadmi, 2009).

Untuk mengetahui bagaimana pelayanan terbaik yang dilakukan

oleh fiskus kepada Wajib Pajak, diperlukan juga pengetahuan dan

pemahaman mengenai hak dan kewajiban sebagai fiskus. Dalam UU

Perpajakan diatur hak-hak yang dimiliki fiskus, antara lain:

a. Hak Fiskus untuk menerbitkan NPWP atau NPPKP secara jabatan.

b. Hak Fiskus untuk menerbitkan surat ketetapan pajak.

c. Hak Fiskus untuk menerbitkan Surat Paksa dan Surat Perintah

Melaksanakan Penyitaan.

d. Hak Fiskus untuk melakukan pemeriksaan dan penyegelan.

e. Hak Fiskus untuk menghapuskan atau mengurangi sanksi

administrasi.

f. Hak Fiskus untuk melakukan penyidikan.

h. Hak Fiskus untuk melakukan penyanderaan.

Selain memiliki hak, fiskus juga mempunyai kewajiban yang

diatur dalam undang-undang perpajakan, antara lain:

a. Kewajiban Fiskus untuk membina Wajib Pajak.

b. Kewajiban Fiskus untuk menerbitkan Surat Ketetapan Pajak Lebih

Bayar.

c. Kewajiban Fiskus untuk merahasiakan data Wajib Pajak.

d. Kewajiban Fiskus untuk melaksanakan putusan.

Pentingnya kualitas pelayanan pada Wajib Pajak merupakan

suatu faktor penting bagi Kantor Pelayanan Pajak (KPP) untuk

meningkatkan kepatuhan Wajib Pajak agar penerimaan negara melalui

sektor pajak dapat lebih optimal. Palayanan yang baik yang diberikan

kepada Wajib Pajak, akan membuat Wajib Pajak dengan senang hati

memenuhi kewajiban perpajakannya. Hal tersebut tentunya tidak lepas

dari peran penting yang dijalankan oleh setiap fiskus. Fiskus dituntut

untuk mampu melayani setiap Wajib Pajak dengan baik, sopan santun,

cepat tanggap, memiliki rasa hormat kepada Wajib Pajak sebagai

pelanggan, serta memiliki keahlian dan pengetahuan dibidang pajak

yang akan menunjang kualitas pelayanan dari fiskus kepada Wajib

Pajak. Selain itu, sarana dan prasarana yang dimilik oleh kantor pajak

tentunya juga diperlukan untuk menunjang kegiatan penerimaan pajak.

Pelayanan yang diberikan oleh fiskus selama proses perpajakan

fiskus dan Wajib Pajak membuat pelayanan yang diberikan oleh fiskus

turut membentuk sikap Wajib Pajak dalam mengikuti proses

perpajakan. Semakin baik pelayanan fiskus maka Wajib Pajak akan

memiliki sikap yang positif terhadap proses perpajakan, sebaliknya

pelayanan fiskus yang tidak baik akan membuat Wajib Pajak enggan

untuk membayar pajak sesuai ketentuan yang berlaku.

7. Sanksi Pajak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan

kepada orang yang melanggar peraturan. Peraturan atau Undang-undang

merupakan rambu-rambu bagi seseorang untuk melakukan sesuatu

mengenai apa yang harus dilakukan dan apa yang seharusnya tidak

dilakukan. Sanksi diperlukan agar peraturan atau undang-undang tidak

dilanggar. Sanksi pajak merupakan jaminan bahwa peraturan

perpajakan akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi

perpajakan merupakan alat pencegah agar Wajib Pajak tidak melanggar

peraturan perpajakan (Mardiasmo, 2006 dalam Muliari dan Setiawan,

2010).

Selama ini ada anggapan bahwa sanksi perpajakan hanya akan

dikenakan apabila tidak membayar pajak. Kenyataannya banyak hal

yang membuat Wajib Pajak terkena sanksi perpajakan, baik itu berupa

sanksi administrasi (bunga, denda, dan kenaikan) maupun sanksi

pidana. Saat ini Direktorat Jenderal Pajak hanya berfokus pada

peraturan perpajakan, tetapi belum memberi perhatian khusus terhadap

pemberian imbalan apabila Wajib Pajak patuh dan telah menyampaikan

SPT tepat pada waktunya.

Wajib pajak akan memenuhi pembayaran pajak bila memandang

sanksi perpajakan akan lebih banyak merugikannya (Jatmiko, 2006).

Semakin berat sanksi yang diterapkan, maka akan semakin merugikan

Wajib Pajak. Oleh sebab itu, sanksi perpajakan cenderung akan

berpengaruh terhadap tingkat kepatuhan Wajib Pajak dalam memenuhi

kewajiban perpajakannya.

8. Pajak

Pajak menurut Pasal 1 UU Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah “kontribusi wajib

kepada negara yang terutang oleh orang pribadi maupun badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak medapat

timbal balik secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat”.

Menurut Mardiasmo (2009), pajak dibagi 2 jenis:

a. Pajak Langsung

Pajak yang pembebannya tidak dapat dilimpahkan kepada

orang lain, tetapi harus menjadi beban langsung Wajib Pajak yang

bersangkutan. Contoh: Pajak Penghasilan.

b. Pajak Tak Langsung

Pajak yang pembebannya dapat dilimpahkan ke pihak lain.

Biasanya ini berlaku pada Pajak Pertambahan Nilai (PPN) yang

dibebankan kepada konsumen.

Lembaga pemungutan pajak menurut Mardiasmo (2009),

dikelompokkan sebagai berikut:

a. Pajak Pusat

Pajak pusat adalah pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah, dan Bea Materai.

b. Pajak daerah

Pajak daerah yaitu pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak

daerah terdiri dari pajak propinsi pajak kabupaten/kota.

9. Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas

menurut Handayani dkk (2012) adalah pekerjaan yang dilakukan oleh

orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk

memperoleh penghasilan yang tidak terkait oleh suatu ikatan kerja.

Pekerjaan bebas umumnya terkait dengan keahlian atau profesi yang

dijalankan sendiri oleh tenaga ahli yang bersangkutan antara lain:

melakukan pekerjaan bebas tersebut membuka praktek sendiri dengan

nama sendiri. Jika yang Wajib Pajak bekerja atau berstatus karyawan,

misalnya seorang akuntan bekerja di Kantor Akuntan Publik, maka yang

bersangkutan tidak termasuk Wajib Pajak Orang Pribadi yang

menjalankan pekerjaan bebas (Arum, 2012).

Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas di

Indonesia harus mengadakan pembukuan yang dapat menyajikan

keterangan-keterangan yang memadai untuk menghitung Penghasilan

Kena Pajak yang akan digunakan sebagai perhitungan jumlah pajak

yang terhutang berdasarkan ketentuan peraturan perpajakan. Bagi Wajib

Pajak yang tidak mempunyai kemampuan untuk melakukan

pembukuan, Wajib Pajak diperbolehkan untuk membuat pembukuan

sederhana yang memuat keterangan yang dapat digunakan untuk

melakukan penghitungan pajak yang terhutang bagi Wajib Pajak yang

bersangkutan.

B. Hasil Penelitian Terdahulu Dan Pengembangan Hipotesis

1. Pengaruh Kesadaran Membayar Pajak Terhadap Niat Kepatuhan Pajak

Kesadaran membayar pajak merupakan bagian dari sikap

terhadap perilaku. Sikap terhadap perilaku merupakan hasil evaluasi positif maupun negatif dari fakta perilaku dan kepercayaan tentang

akibat perilaku. Jika seorang Wajib Pajak mempunyai penilaian positif

karena seorang Wajib Pajak mempunyai kepercayaan bahwa pajak yang

disetornya akan dimanfaatkan untuk kepentingan publik. Sebaliknya

jika Wajib Pajak mempunyai penilaian negatif maka kemungkinannya

sangat kecil untuk mempunyai kesadaran membayar pajak, karena

seorang Wajib Pajak tidak mempunyai kepercayaan bahwa pajak yang

disetornya akan dimanfaatkan untuk kepentingan publik (Kusuma dan

Rizakiana, 2012). Wajib Pajak yang memiliki kesadaran membayar

pajak yang tinggi akan memiliki niat kepatuhan pajak yang tinggi juga.

Sikap terhadap kepatuhan pajak dibentuk oleh keyakinan Wajib

Pajak tentang kepatuhan pajak yang meliputi semua hal yang diketahui,

diyakini dan dialami Wajib Pajak mengenai pelaksanaan peraturan

perpajakan. Keyakinan Wajib Pajak tentang perilaku kepatuhan pajak

ini akan menghasilkan sikap terhadap kepatuhan pajak positif atau

negatif, yang selanjutnya akan membentuk niat Wajib Pajak untuk patuh

atau tidak patuh terhadap peraturan perpajakan yang berlaku. Kesadaran

Wajib Pajak adalah suatu kondisi di mana Wajib Pajak mengetahui,

mengakui, menghargai dan menaati peraturan perpajakan yang berlaku

serta memiliki kesungguhan dan keinginan untuk memenuhi kewajiban

pajaknya (Muliari dan Setiawan, 2010).

Penelitian yang dilakukan Ernawati dan Purnomosidhi (2011)

menunjukkan bahwa sikap berpengaruh terhadap niat kepatuhan pajak.

Penelitian yang dilakukan oleh Khasanah (2014) menunjukkan bahwa

Pajak di wilayah Daerah Istimewa Yogyakarta tahun 2013. Penelitian

yang dilakukan Muliari dan Setiawan (2010) menunjukkan bahwa

kesadaran Wajib Pajak berpengaruh positif terhadap kepatuhan

pelaporan Wajib Pajak. Sedangkan hasil berbeda ditunjukkan pada

penelitian Utami dan Kardinal (2013) bahwa kesadaran Wajib Pajak

tidak berpengaruh terhadap tingkat kepatuhan Wajib Pajak Orang

Pribadi di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu.

Berdasarkan teori dan hasil penelitian di atas, diajukan hipotesis

penelitian sebagai berikut:

� : Kesadaran membayar pajak berpengaruh positif terhadap niat kepatuhan pajak.

2. Pengaruh Kualitas Pelayanan Fiskus Terhadap Niat Kepatuhan Pajak

Ada beberapa indikator bahwa pelayanan fiskus yang

berkualitas dapat mempengaruhi kepatuhan Wajib Pajak. Pertama,

fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian,

pengetahuan dan pengalaman dalam hal perpajakan, administrasi pajak

dan perundang-undangan perpajakan. Kedua, fiskus harus memiliki

motivasi yang tinggi sebagai pelayan publik. Ketiga, KPP diharapkan

memperluas Tempat Pelayanan Terpadu (TPT). TPT dapat

memudahkan pengawasan terhadap proses proses pelayanan yang

Teori pembelajaran sosial sangat relevan untuk menjelaskan

hubungan antara persepsi Wajib Pajak terhadap pelayanan yang

diberikan fiskus. Wajib Pajak akan taat membayar pajak, apabila Wajib

Pajak mempunyai pengalaman langsung mendapat pelayanan yang baik

dari fiskus dan hasil pungutan pajaknya dapat memberikan kontribusi

terhadap pembangunan negara. Apabila Wajib Pajak puas terhadap

pelayanan yang diberikan oleh fiskus maka Wajib Pajak tersebut akan

taat membayar pajak dan kepatuhan Wajib Pajak di suatu negara akan

meningkat (Aryobimo, 2012).

Penelitian yang dilakukan oleh Ernawati dan Purnomosidhi

(2011) menunjukkan bahwa norma subjektif tidak berpengaruh terhadap

niat kepatuhan pajak. Penelitian yang dilakukan oleh Tiraanda (2013)

juga menunjukkan bahwa Sikap Fiskus tidak berpengaruh signifikan

terhadap Kepatuhan Wajib Pajak. Pelayanan pajak tidak dipergunakan

secara rutin oleh Wajib Pajak sehingga Wajib Pajak Orang Pribadi tidak

terlalu menganggap penting konsep pelayanan yang ada di kantor pajak.

Penelitian yang dilakukan oleh Utami dkk (2012) menunjukkan kualitas

pelayanan memiliki pengaruh positif dan signifikan dengan tingkat

kepatuhan Wajib Pajak. Apabila kualitas pelayanan semakin baik maka

tingkat kepatuhan Wajib Pajak cenderung meningkat. Ketika tingkat

kualitas pelayanan meningkat, hal ini akan mendorong Wajib Pajak

untuk melakukan kewajiban perpajakannya. Berdasarkan teori dan hasil

� : Kualitas pelayanan fiskus berpengaruh positif terhadap niat kepatuhan pajak.

3. Pengaruh Sanksi Pajak Terhadap Niat Kepatuhan Pajak

Wajib Pajak akan memenuhi pembayaran pajak bila memandang

sanksi perpajakan akan lebih banyak merugikannya (Jatmiko, 2006).

Semakin berat sanksi yang diterapkan, maka akan semakin merugikan

Wajib Pajak. Oleh sebab itu, sanksi perpajakan cenderung akan

berpengaruh terhadap tingkat kepatuhan Wajib Pajak dalam memenuhi

kewajiban perpajakannya. Wajib Pajak taat terhadap aturan pajak atau

mau membayar pajak salah satunya dikarenakan ancaman hukum yang

akan diterima. Jika persepsi Wajib Pajak terhadap sanksi yang akan

dikenakan kepada dirinya semakin berat maka akan berpengaruh

terhadap peningkatan kepatuhan Wajib Pajak.

Sanksi pajak akan menjadi faktor pendorong atau faktor

penghambat yang akan mempengaruhi niat Wajib Pajak untuk

berperilaku patuh dalam melaksanakan kewajiban perpajakannya.

Apabila sanksi pajak diterapkan dengan baik di Indonesia, maka Wajib

Pajak akan memiliki anggapan bahwa mereka akan terkena konsekuensi

berupa sanksi pajak apabila tidak melaksanakan kewajiban

perpajakannya. Artinya sanksi pajak telah menjadi faktor pendorong

Wajib Pajak untuk memiliki niat berperilaku patuh. Begitu juga

sebaliknya apabila sanksi pajak tidak dilaksanakan dengan baik, akan

perpajakannya. Artinya sanksi pajak telah menjadi faktor penghambat

Wajib Pajak untuk memiliki niat berperilaku patuh.

Penelitian Basri dkk (2011) menunjukkan bahwa sanksi pajak

tidak berpengaruh terhadap niat. Penelitian Ernawati dan Purnomosidhi

(2011) menunjukkan hasil berbeda bahwa kontrol perilaku yang

dipersepsikan berpengaruh terhadap niat kepatuhan pajak. Berdasarkan

teori dan hasil penelitian di atas, diajukan hipotesis penelitian sebagai

berikut:

� : Sanksi pajak berpengaruh positif terhadap niat kepatuhan pajak. 4. Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak

Pajak bersifat memaksa bagi Wajib Pajak, karena pajak diatur

dalam undang-undang. Wajib Pajak yang tidak melaksanakan

kewajiban perpajakannya akan mendapat sanksi, berupa sanksi pidana

ataupun sanksi administratif. Definisi pajak UU Nomor 28 Tahun 2007

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

maupun badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak medapat timbal balik secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Negara

tidak perlu meminta kesediaan Wajib Pajak agar memiliki niat untuk

melaksanakan kewajiban perpajakannya. Negara akan menganggap

Wajib Pajak telak berperilaku patuh, apabila Wajib Pajak telah

melaksanakan kewajiban perpajakannya terlepas dari ada atau tidaknya

Penelitian Muliari dan Setiawan (2010) menunjukkan bahwa

sanksi pajak berpengaruh secara positif dan signifikan terhadap

kepatuhan pelaporan Wajib Pajak. Penelitian Arum (2012)

menunjukkan hasil yang sama bahwa sanksi pajak berpengaruh porsitif

dan signifikan terhadap kepatuhan Wajib Pajak. Berdasarkan teori dan

hasil penelitian di atas, diajukan hipotesis penelitian sebagai berikut:

� : Sanksi pajak berpengaruh positif terhadap kepatuhan Wajib Pajak

5. Pengaruh Niat Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak

Ajzen (1991) menjelaskan bahwa perilaku yang ditampilkan

oleh individu timbul karena adanya niat untuk berperilaku. Timbulnya

niat berperilaku ditentukan oleh sikap terhadap perilaku, norma

subjektif, dan kontrol perilaku yang dipersepsikan. Ketiga komponen ini

berinteraksi dan menjadi indikator bagi niat yang akan menentukan

apakah perilaku tertentu akan dilakukan atau tidak. Niat dalam

penelitian ini merupakan variabel intervening, yaitu variabel yang memengaruhi hubungan antara variabel-variabel independen dengan

variabel dependen menjadi hubungan yang tidak langsung. Kesadaran

membayar pajak, kualitas pelayanan fiskus, dan sanksi pajak dapat

menjadi faktor yang menentukan perilaku patuh pajak. Setelah Wajib

Pajak memiliki kesadaran untuk membayar pajak, termotivasi oleh

fiskus dan sanksi pajak, maka Wajib Pajak akan memiliki niat kepatuhan

perilaku kepatuhan Wajib Pajak. Semakin tinggi niat untuk berperilaku

patuh maka semakin tinggi juga kepatuhan wajib pajak.

Penelitian Ernawati dan Purnomosidhi (2011) menunjukkan

bahwa niat berpengaruh positif dan signifikan terhadap kepatuhan

pajak. Demikian juga dengan penelitian Pangestu dan Rusmana (2012)

menunjukkan niat Wajib Pajak untuk patuh berpengaruh signifikan

terhadap kepatuhan pajak. Hal ini menunjukkan bahwa Wajib Pajak

yang mempunyai niat untuk patuh yang tinggi maka tingkat kepatuhan

pajaknya pun akan tinggi juga. Penelitian yang dilakukan Bobek &

Hatfield (2003) menyatakan bahwa niat berpengaruh terhadap

kepatuhan pajak dengan menggunakan indikator kecenderungan dan

keputusan. Kecenderungan adalah kecondongan untuk patuh atau tidak

patuh terhadap ketentuan perpajakan, sedangkan keputusah adalah

tindakan untuk patuh atau tidak patuh terhadap ketentuan peraturan

perpajakan (Mustikasari, 2007). Sedangkan penelitian Hidayat dan

Nugroho (2011) yang menunjukkan Niat untuk tidak patuh berpengaruh

positif dan signifikan terhadap perilaku ketidakpatuhan pajak.

Berdasarkan teori dan hasil penelitian di atas, diajukan hipotesis

penelitian sebagai berikut:

6. Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Dengan Niat Kepatuhan Pajak Sebagai Variabel Intervening.

Sanksi pajak dapat berpengaruh secara langsung maupun secara

tidak langsung terhadap kepatuhan Wajib Pajak. Theory of Planned Behavior menjelaskan bahwa perilaku seorang individu dapat dilihat dari niatnya dan niat untuk berperilaku dibentuk oleh tiga komponen

yaitu sikap terhadap perilaku, norma subjektif, dan kontrol perilaku

yang dipersepsikan. Wajib Pajak memiliki kehendak untuk menilai dan

memutuskan perilaku apa yang akan ditampilkan. Seorang Wajib Pajak

memiliki penilaian bahwa sanksi pajak diterpakan untuk mendorong

Wajib Pajak agar memenuhi kewajiban perpajakannya. Kehendak

Wajib Pajak itulah yang disebut niat kepatuhan pajak. Semakin baik

penilaian Wajib Pajak atas sanksi pajak di Indonesia, semakin tinggi

juga niat kepatuhan pajaknya, yang kemudian akan di implementasikan

dalam bentuk perilaku kepatuhan Wajib Pajak.

Penelitian Ernawati dan Purnomosidhi (2011) menunjukkan

bahwa kontrol perilaku yang dipersepsikan berpengaruh terhadap niat

kepatuhan pajak. Hasil berbeda ditunjukkan oleh Bobek dan Hatfield

(2003) bahwa kontrol perilaku yang dipersepsikan berpengaruh positif

terhadap perilaku secara langsung. Berdasarkan teori dan hasil

penelitian di atas, diajukan hipotesis penelitian sebagai berikut:

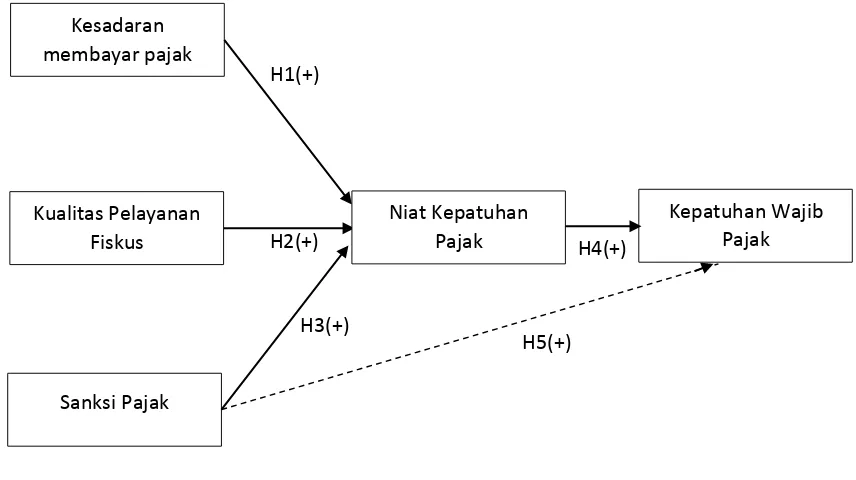

C. Model Penelitian

Penelitian ini dilakukan untuk menguji pengaruh kesadaran

membayar pajak, kualitas pelayanan fiskus, dan sanksi pajak terhadap niat

kepatuhan pajak. Penelitian ini juga menguji Pengaruh sanksi pajak

terhadap kepatuhan Wajib Pajak dengan niat kepatuhan pajak sebagai

variabel intervening. Model Penelitian ini sebagai berikut:

Gambar 2.2 Model Penelitian Kesadaran

membayar pajak

Kualitas Pelayanan Fiskus

Sanksi Pajak

H1(+)

H3(+)

H2(+) H4(+)

Kepatuhan Wajib Pajak Niat Kepatuhan

Pajak

34 A. Objek atau Subjek Penelitian

Subjek yang akan digunakan dalam penelitian ini adalah Wajib

Pajak Orang Pribadi di KPP Pratama Magelang. Sampel penelitian ini

adalah Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer,

dimana berupa angka yang tertera didalam skala kuisioner yang kemudian

diolah menggunakan software SPSS varsi 22. Data diperoleh dari hasil kuesioner dalam bentuk pertanyaan yang dibagikan pada responden.

Sumber data penelitian ini adalah Wajib Pajak Orang Pribadi yang

melakukan pekerjaan bebas di KPP Pratama Magelang.

C. Teknik Pengambilan Sampel

Sampel dalam penelitian ini adalah Wajib Pajak Orang Pribadi di

KPP Pratama Magelang yang dipilih dengan teknik incidental sampling. Teknik incidental sampling adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti

dapat digunakan sebagai sampel, apabila orang yang kebetulan ditemui

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan metode survei menggunakan

kuesioner. Sejumlah pertanyaan diajukan kepada responden dan kemudian

responden diminta menjawab sesuai dengan pendapat mereka. Untuk

mengukur pendapat responden digunakan skala Likert lima angka yaitu

mulai angka 1 untuk pendapat Sangat Tidak Setuju (STS) dan angka 5 untuk

Sangat Setuju (SS).

E. Definisi Operasional 1. Variabel Independen

a. Kesadaran Membayar Pajak

Kesadaran merupakan unsur dalam manusia dalam

memahami realitas dan bagaimana cara bertindak atau menyikapi

terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran

dalam diri, akan diri sesama, masa silam, dan kemungkinan masa

depannya (Widayati dan Nurlis, 2010). Menurut Nugroho (2012),

kesadaran membayar pajak dapat diartikan sebagai suatu bentuk

sikap moral yang memberikan sebuah kontribusi kepada negara

untuk menunjang pembangunan negara dan berusaha untuk mentaati

semua peraturan yang telah ditetapkan oleh negara serta dapat

dipaksakan kepada Wajib Pajak.

Variabel kesadaran membayar pajak diukur dengan

Handayani dkk (2012) yang terdiri dari 5 butir pertanyaan antara

lain:

a) Pajak merupakan sumber penerimaan negara terbesar.

b) Pajak yang akan saya bayarkan dapat digunakan untuk

menunjang pembangunan negara.

c) Penundaan pembayaran pajak dapat merugikan negara.

d) Membayar pajak tidak sesuai dengan jumlah yang

seharusnya dibayarkan sangat merugikan negara.

e) Membayar pajak tepat waktu dan sesuai dengan jumlah

yang seharusnya menjadi kewajiban Wajib Pajak.

b. Kualitas Pelayanan Fiskus

Kualitas pelayanan fiskus adalah segala bentuk kegiatan atau

proses bantuan yang diberikan oleh fiskus yang berada di KPP

Pratama Magelang kepada Wajib Pajak. Pelayanan yang berkualitas

adalah pelayanan yang dapat memberikan kepuasan kepada

pelanggan dan tetap dalambatas memenuhi standar pelayanan yang

dapat dipertanggung jawabkan serta harus dilakukan secara

terus-menerus (Supadmi, 2009)

Variabel kualitas pelayanan fiskus diukur dengan

menggunakan instrumen pertanyaan yang dikembangkan oleh

Fikriningrum (2012) yang terdiri dari 5 butir pertanyaan antara lain:

b) Fiskus senantiasa memberikan informasi dan penjelasan

dengan jelas dan mudah dipahami Wajib Pajak.

c) Fiskus cepat tanggap dan selalu membantu kesulitan Wajib

Pajak.

d) Fiskus memiliki skill dan kompetensi yang baik.

e) Fiskus senantiasa menjaga kerapian dalam berpenampilan.

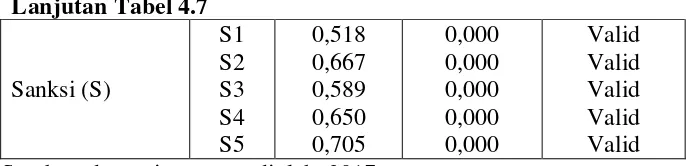

c. Sanksi Pajak

Sanksi pajak merupakan salah satu cara agar Wajib Pajak

patuh dalam memenuhi kewajiban perpajakannya. Sanksi pajak

merupakan jaminan bahwa peraturan perpajakan akan

dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan

merupakan alat pencegah agar Wajib Pajak tidak melanggar

peraturan perpajakan (Mardiasmo, 2006 dalam Muliari dan

Setiawan, 2010).

Variabel sanksi pajak dapat diukur dengan menggunakan

instrumen pertanyaan yang dikembangkan oleh Muliari dan

Setiawan (2010) yang terdiri dari 5 butir pertanyaan antara lain:

a) Sanksi pidana yang dikenakan bagi pelanggar aturan pajak

cukup berat.

b) Sanksi administrasi yang dikenakan bagi pelanggar aturan

pajak sangat ringan.

c) Pengenaan sanksi yang cukup berat merupakan salah satu

d) Sanksi pajak harus dikenakan kepada pelanggarnya tanpa

toleransi.

e) Pengenaan sanksi atas pelanggaran pajak dapat

dinegosiasikan.

2. Variabel Dependen

a. Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak adalah seberapa jauh tingkat Wajib

Pajak mengikuti undang-undang dan peraturan perpajakan yang

berlaku dalam melaporkan kewajiban pajaknya. Kepatuhan Wajib

Pajak juga dapat diartikan sebagai seberapa jauh tingkat Wajib

Pajak mencatat semua penghasilan kena pajaknya berdasarkan

undang-undang yang berlaku (Tahar dan Sandy, 2012).

Variabel kepatuhan Wajib Pajak diukur dengan

menggunakan instrumen pertanyaan yang dikembangkan oleh

Muliari dan Setiawan (2010) yang terdiri dair 5 butir pertanyaan

antara lain:

a) Wajib Pajak mengisi formulir SPT dengan benar, lengkap dan

jelas.

b) Wajib Pajak melakukan perhitungan pajak dengan benar

c) Wajib Pajak melakukan pembayaran tepat waktu.

d) Wajib Pajak melakukan pelaporan tepat waktu.

3. Variabel Intervening 1. Niat Kepatuhan Pajak

Niat merupakan sebuah sikap atau tindakan terencana dalam

diri seseorang yang mendasari timbulnya perilaku, sehingga untuk

mengetahui apa yang akan dilakukan seorang individu dapat

diketahui dari niatnya (Kusuma dan Rizkiana, 2012). Variabel niat

kepatuhan pajak diukur dengan menggunakan instrumen pertanyaan

yang dikembangkan oleh Basri, dkk (2011) yang terdiri dari 2 butir

pertanyaan antara lain:

a) Wajib Pajak memiliki kecenderungan melakukan kepatuhan

pajak pada tahun pajak terakhir.

b) Wajib Pajak memiliki keputusan untuk melakukan kepatuhan

pajak pada tahun pajak terakhir.

F. Analisis Statistif Deskriptif

Analisis statistik deskriptif digunakan untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku umum atau generalisasi. Dalam penelitian ini analisis statistik

G. Uji Kualitas Data 1. Uji Validitas

Uji validitas digunakan untuk menguji akurat tidaknya suatu

kuesioner. Menut Ghozali (2009) suatu kuesioner dikatakan akurat jika

pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang

diukur oleh kuesioner tersebut. Penelitian ini menggunakan uji korelasi

Bivariate Pearson, yaitu menganalisis dengan cara mengkorelasi masing-masing skor item dengan skor total. Jika korelasi antara skor

masing-masing butir pertanyaan dengan total skor mempunyai tingkat

signifikansi di atas 0,5 maka butir pertanyaan tersebut dinyatakan valid

dan sebaliknya (Ghozali, 2009)

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi data yang

dikumpulkan. Uji reliabilitas dilakukan dengan menggunakan metode

uji statistik Cronbach’s Alpha yaitu koefisien reliabilitas yang

menunjukkan seberapa baik item suatu instrumen berkorelasi positif

dengan item lainnya. Semakin tinggiCronbach’sAlpha berarti semakin baik pengukuran suatu instrumen. Variabel dikatakan andal (reliable) jika memberikan nilai Cronbach’s Alpha > 0,60 (Ghozali, 2009)

H. Uji Asumsi Klasik

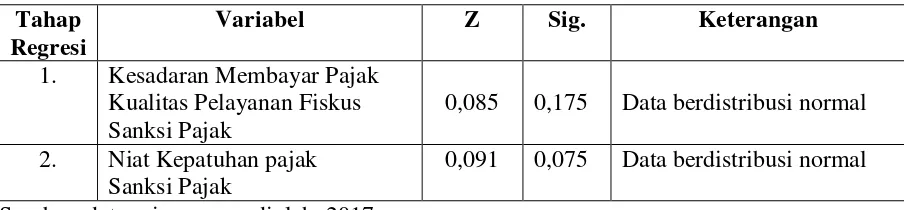

Uji Asumsi Klasik yang digunakan dalam penelitian ini adalah Uji

1. Uji Normalitas Data

Uji normalitas data digunakan untuk melihat apakah dalam

model regresi variabel terikat dan variabel bebas keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah

berdistribusi normal. Menurut Ghozali (2009) salah satu cara untuk

mendeteksi apakah data berdistribusi normal atau tidak yaitu dengan

grafik. Jika data menyebar disekitar garis diagonal dan mengikuti garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal

regresi memenuhi asumsi normalitas.

Uji normalitas data dilakukan dengan menggunakan uji

Kolmogorof-Smirnov (uji K-S), jika nilai uji K-S lebih besar dibandingkan dengan taraf signifikansi 0,05, maka hal ini

mengindikasikan model regresi memenuhi asumsi normalitas.

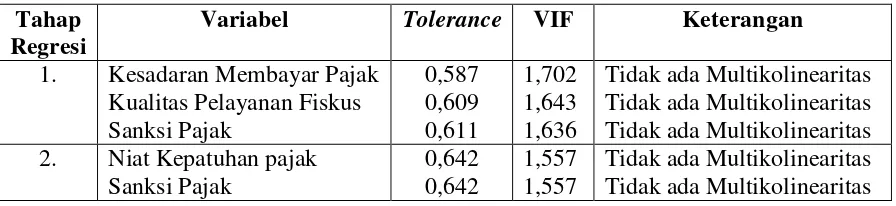

2. Uji Multikolinearitas

Menurut Ghozali (2009) uji multikolinearitas digunakan untuk

menguji apakah model regresi ditemukan adanya korelasi antar satu atau

semua variabel bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel bebas atau tidak terjadi

multikolinearitas.

Pendeteksian multikolinearitas dapat dilakukan dengan melihat

dan sebaliknya jika nilai VIF lebih kecil dari 10, maka model pengujian

bebas dari gejala multikolinearitas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan lainnya. Jika varian dari residual satu

pengamatan ke pengamatan lainnya tetap, maka disebut

homokedastisitas dan jika berbeda disebut heterokedastisitas. Model

regresi yang baik adalah regresi yang tidak mengalami

heterokedastisitas.

Untuk menguji ada atau tidaknya heterokedastisitas maka

digunakan uji glejser yaitu dengan meregresi nilai absolut residual terhadap variabel independen dengan persamaan regresi. Apabila hasil

regresi mempunyai nilai signifikansi pada setiap variabel independen >

0,05 maka tidak terdapat heterokedastisitas, begitu juga sebaliknya.

I. Uji Hipotesis dan Analisis Data

1. Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi (Adjusted R Square) adalah pengujian untuk menjelaskan proporsi variasi dalam variabel terikat (dependen)

yang dijelaskan oleh beberapa variabel bebas (independen) secara

bersama-sama. Besarnya koefisien determinasi adalah antara 0 sampai

dengan 1, semakin mendekati nol besarnya koefisien determinasi maka

dependen. Sebaliknya, semakin mendekati angka satu besarnya

koefisien determinasi semakin besar pengaruh variabel independen

terhadap variabel dependen.

2. Uji F

Uji nilai F pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen (Ghozali, 2009). Uji

nilai F dilakukan dengan melihat nilai signifikansi. Jika nilai sig < α

(0,05) maka terdapat pengaruh secara bersama-sama variabel

independen terhadap variabel dependen.

3. Uji t

Uji t pada dasarnya menunjukkan sebera jauh pengaruh suatu

variabel independen secara individu terhadap variabel dependen

(Ghozali, 2009). Kriteria hipotesis diterima adalah jika nilai sig < α

(0,05) dan koefisien regresi pada kolom understandarized coefficients beta searah dengan hipotesis.

4. Analisis Regresi Berganda

Model pengujian pada penelitian inimenggunakan analisis

regresi linear berganda (multiple regression). Alat analisis ini digunakan karena menguji pengaruh beberapa variabel independen terhadap satu

dirumuskan berdasarkan hipotesis yang dikembangkan adalah sebagai

berikut:

� = + �� + �� + � + � (1) � = + � + � + � (2) Keterangan :

N : Niat K�patuhan Pajak K : K�patuhan Wajib Pajak

: Konstanta

: ko��isi�n r�gr�si variab�l k�sadaran m�mbayar pajak : ko��isi�n r�gr�si variab�l kualitas p�layanan �iskus : ko��isi�n r�gr�si variab�l sanksi pajak

: ko��isi�n r�gr�si variab�l niat k�patuhan pajak KS : k�sadaran m�mbayar pajak

KP : kualitas p�layanan �iskus S : sanksi pajak

45 A. Gambaran Umum Penelitian

Penelitian ini menggunakan sampel Wajib Pajak Orang Pribadi yang

melakukan pekerjaan bebas di KPP Pratama Magelang. Proses

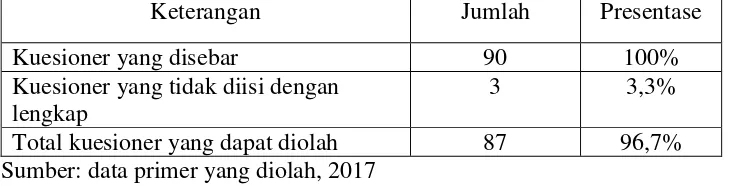

pengumpulan data dilakukan pada tanggal 13 Maret 2017 s/d 20 Maret

2017. Jumlah kuesioner yang berhasil disebarkan sebanyak 90 kuesioner

kepada Wajib Pajak, namun hanya 87 kuesioner yang dapat dimasukkan

dalam pengolahan data.

Tabel 4.1

Analisis Pengembalian Kuesioner

Keterangan Jumlah Presentase

Kuesioner yang disebar 90 100%

Kuesioner yang tidak diisi dengan lengkap

3 3,3%

Total kuesioner yang dapat diolah 87 96,7%

Sumber: data primer yang diolah, 2017

Karakteristik responden dalam penelitian ini terdiri dari 4

karakteristik, antara lain:

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat

dibedakan menjadi dua kategori, yaitu responden yang berjenis kelamin

laki-laki dan responden yang berjenis kelamin perempuan. Deskripsi

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin

Jumlah Persentase

Laki-Laki 51 58,6%

Perempuan 36 41,4%

Total 87 100%

Sumber: data primer yang diolah, 2017

Berdasarkan tabel 4.2 menunjukkan bahwa jumlah responden

yang paling banyak berpartisipasi dalam pengisian kuesioner adalah

responden berjenis kelamin laki-laki yaitu sebanyak 51 responden atau

58,6%. Sedangkan jumlah responden berjenis kelamin perempuan yang

berpartisipasi dalam pengisian kuesioner sebanyak 36 responden atau

41,4%.

2. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia dapat dibedakan

menjadi 4 kategori, antara lain responden yang berusia < 25 tahun,

26-40 tahun, 41-55 tahun, dan > 55 tahun. Deskripsi responden

berdasarkan usia dapat dilihat pada tabel berikut.

Tabel 4.3