ANALISIS PEMAHAMAN MASYARAKAT ACEH TERHADAP

KEPUTUSAN MEMILIH BANK SYARIAH (STUDI KASUS NASABAH

BANK ACEH CABANG SYARIAH DI BANDA ACEH)

SKRIPSI

Oleh:

Sarah Aprilia Masdi

NPM: 20120730213

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ANALISIS PEMAHAMAN MASYARAKAT ACEH TERHADAP

KEPUTUSAN MEMILIH BANK SYARIAH (STUDI KASUS NASABAH

BANK ACEH CABANG SYARIAH DI BANDA ACEH)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana

Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Sarah Aprilia Masdi

NPM: 20120730213

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

MOTTO

جو ج ْ

Siapa yang bersungguh-sungguh pasti berhasil

ص ْ

Siapa yang bersabar pasti beruntung

صو ْر ع ر ْ

Barang siapa yang berjalan pada jalannya, maka sampailah ia pada

tujuannya.

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai

dengan do’a, karena sesungguhnya nasib seseorang manusia tidak akan

berubah dengan sendirinya, tanpa berUSAHA

Saat anda ragu-ragu, sebenarnya anda yakin untuk GAGAL

PERSEMBAHAN

Ayah Drs. Iwan Masdi dan Mama Halimah yang selalu memberi semangat,

nasihat, dukungan, kasih sayang, selalu mendoakan semua anak-anakmu,

KATA PENGANTAR

Assalamu‟alaikum Wr. Wb.

Alhamdulillah dengan mengucapkan rasa syukur kepada Allah yang selalu

memberikan rahmat, hidayah, dan nikmat-Nya sehingga peneliti dapat

menyelesaikan penyusunan skripsi dengan judul: Analisis Pemahaman

Masyarakat Aceh Terhadap Keputusan Memilih Bank Syariah (Studi Kasus

Nasabah Bank Aceh Cabang Syariah Di Banda Aceh) yang disusun sebagai

syarat akademis dalam menyelesaikan studi program Sarjana (S1) Jurusan

Ekonomi dan Perbankan Islam pada Fakultas Agama Islam Universitas

Muhammadiyah Yogyakarta.

Peneliti menyadari bahwa terselesaikannya penyusunan skripsi ini tidak

terlepas dari bantuan, bimbingan, dukungan, doa, serta saran dari berbagai pihak.

Untuk itu, pada kesempatan ini dengan segala kerendahan hati penulis hendak

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Bambang Cipto M.A. selaku rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainudin, M.Si. selaku Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As‟ad, S.E.I., M.Si. selaku Kepala Program Studi Ekonomi

dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

4. Bapak Hilman Latief, Ph.D, selaku Dosen Pembimbing Akademik.

5. Bapak Drs.H.Muhsin Hariyanto, M.Ag selaku Dosen Pembimbing Skripsi

yang telah meluangkan banyak waktunya untuk memberikan saran,

petunjuk dan bimbingan yang sangat berarti kepada peneliti selama

penyusunan skripsi ini.

6. Seluruh Dosen dan Staff Fakultas Agama Islam Universitas

7. Kepada kedua orang Tercinta Mamak Halimah dan Ayah Drs. Iwan Masdi

atas segala do‟a dan dukungannya sehingga penulis tidak mudah menyerah

dalam menyelesaikan skripsi ini.

8. Kepada Alm Mami .S.Andian, yang selalu menyemangati dan menasehati

dalam pengerjaan skripsi selama ini. Dan semoga mami ditempatkan di

sisi-Nya. Kepada Pakcik Mahmud Hasan yang selalu mendukung,

memberi semangat dan selalu memberikan kasih sayang kepada

cucu-cucunya.

9. Kepada adik-adikku dan Bunda, Muhammad Haikal Masdi, Rajwa

Rumaisha Masdi dan Luna Mariana semoga selalu dimudahkan dalam

urusan pendidikan maupun aktivitas lain.

10. Sahabat SMA (Rizki Auliani, Dira Farhani, Nurul Syahna, Reni Marfuza)

yang selalu mendukung ketika membuat skripsi dan selalu setia menemani

dan membantu proses penelitian di Banda Aceh.

11. Sahabat-sahabatku (Laili A‟yunina Wijayanti, Tiffani Anggraini Lestari,

Maulida Masruroh, Salmia, Putri Intan Permata sari, Ardini Pangesti Putri,

Siska Rukmanawatik, Koidatul Lisa, Ayu Septy Handayani, Hevin Elma

Artiningrum, Yunita Muryasari, Ratna Kusumadewi, Muhammad al-qorni

Afif Arrosyid, Adhi Sukindra Maksum, Syamsudin Muchtar) yang telah

memberikan semangat dan bantuan selama ini. perjuangan skripsi bukan

akhir tapi awal untuk melakukan perjuangan dan mimpi-mimpi kita yang

lainnya.

12. Keluarga besar Forum Intelektual Ekonomi Syariah (FIES) terimakasih

banyak untuk ilmu-ilmu, pengalaman, kebersamaan, suka cita selama ini.

Semoga FIES semakin JAYA dan terus meraih prestasi-prestasi yang

membanggakan.

13. Mas olan, Mas Ridwan, Mas Dhidhin, Mas Tio yang sudah memberikan

14. Keluarga besar PEUHABA (perkumpulan mahasiswa bumoe Aceh) yang

memberikan semangat, karena berjuang bersama itu lebih asyik.

15. Teman-teman EPI 2012 terkhusus untuk teman-teman EPI kelas E 2012

yang sudah menjadi keluarga selama 3 tahun masa perkuliahan, semoga

tetap solid.

16. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu

selesainya penulisan skripsi ini.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

kesempurnaan. Oleh karena itu, kritik dan saran sangat peneliti harapkan guna

perbaikan di masa yang akan datang dan peneliti berharap semoga skripsi ini

dapat bermanfaat bagi semua pihak.

Wassalamu‟alaikum. Wr. Wb.

Yogyakarta, 9 Agustus 2016

Peneliti

DAFTAR ISI

Halaman Sampul ...

Halaman Judul ... i

Halaman Persetujuan/ Nota Dinas ... ii

Halaman Pengesahan ... iii

Daftar Tabel dan Gambar ... xiii

Abstrak ... xiv

Abstract ... xv

Pedoman Transliterasi Arab-Latin ... xvi

BAB 1 ... 1

TINJAUAN PUSTAKA DAN KERANGKA TEORI ... 7

A. Tinjauan Pustaka ... 7

B. Kerangka Teori ... 10

1. Pemahaman dan Preferensi ... 10

2. Keputusan dalam menggunakan produk dan jasa ... 13

3. Bank Syariah ... 18

C. Kerangka Berfikir ... 28

D. Hipotesis penelitian ... 28

METODE PENELITIAN ... 29

A. Pendekatan Penelitian ... 29

B. Objek dan Subjek penelitian ... 29

C. Sumber Data ... 29

D. Populasi dan Sampel ... 30

E. Teknik Pengumpulan Data ... 31

F. Definisi Operasional Variabel Penelitian ... 31

1. Variabel Independen/Bebas (X)... 32

2. Variabel Dependen/Terikat (Y) ... 32

G. Uji Kualitas data (Uji Instrumen) ... 32

1. Uji Validitas ... 32

2. Uji Reliabilitas ... 33

H. Teknik Analisis Data ... 34

1. Regresi Linier Sederhana ... 34

2. Uji Parsial (Uji t)... 35

BAB IV ... 36

HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Obyek/ Subyek Penelitian ... 36

1. Sejarah Singkat Perusahaan ... 36

2. Visi Bank Aceh ... 40

3. Misi Bank Aceh ... 40

4. Produk dan Layanan Unit Usaha Syariah Bank Aceh ... 40

5. Jaringan Kantor Unit Syariah ... 43

B. Karakteristik Responden ... 45

1. Analisis profil responden ... 45

2. Tabulasi data kuesioner penelitian ... 47

3. Analisis Deskriptif ... 50

C. Hasil Uji Validitas Dan Reliabilitas ... 50

1. Uji Validitas ... 50

2. Uji Reliabilitas ... 52

D. Hasil Penelitian (Uji Hipotesis) ... 53

1. Hasil Uji Regresi Linier Sederhana ... 53

2. Uji T ... 54

BAB V ... 59

PENUTUP ... 59

A. Kesimpulan ... 59

B. Saran ... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN

A. Surat Penelitian

B. Kuesioner

C. Output Olah Data

DAFTAR TABEL DAN GAMBAR

Tabel 2.1 Perbandingan Bank Syariah dengan Bank Konvensional ... 27

Gambar 2.1 Kerangka Berfikir ... 28

Tabel 4.1 Dana Tabungan Bank Aceh Unit Usaha Syariah ... 42

Tabel 4.2 Total Dana Pihak Ketiga Bank Aceh Unit Usaha Syariah ... 43

Tabel 4.3 Profil Responden berdasarkan Jenis Kelamin ... 47

Tabel 4.4 Profil Responden berdasarkan Umur ... 47

Tabel 4.5 Tabulasi Data ... 48

Tabel 4.6 Uji Deskriptif ... 51

Tabel 4.7 Hasil Uji Validitas Variabel Pemahaman ... 52

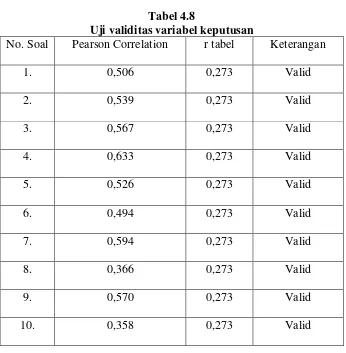

Tabel 4.8 Hasil Uji Validitas Variabel Keputusan ... 53

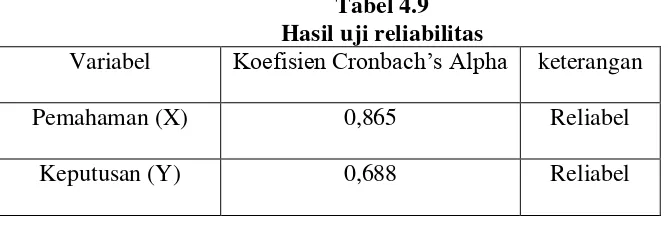

Tabel 4.9 Hasil Uji Reliabilitas ... 54

Tabel 4.10 Hasil Uji Regresi Linier Sederhana ... 55

Tabel 4.11 Hasil Uji Parsial (T) ... 55

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan melihat sejauh mana pengaruh pemahaman masyarakat Aceh terhadap keputusan memilih bank syariah (Studi Kasus Bank Aceh Cabang Syariah di Banda Aceh).

Jenis penelitian ini adalah penelitian deskriptif kuantitatif dengan menggunakan data primer. Dengan hasil (jawaban) kuesioner 52 responden. Analisis yang digunakan adalah analisis regresi linier sederhana. Peneliti melakukan uji validitas dan uji reliabilitas terhadap data-data kuesioner.

Hasil penelitiannya menunjukkan bahwa dari hasil uji regresi linier sederhana, pemahaman berpengaruh signifikan terhadap variabel keputusan memilih bank syariah. Namun pengaruhnya sangat kecil hanya 9,9 persen saja.

Kata Kunci: Pemahaman, masyarakat Aceh, keputusan memilih bank

ABSTRACT

This research aims to know and to see the effects of Aceh society's understanding toward the decision in choosing Sharia bank (Study Case of Aceh Sharia Bank in Banda Aceh).

The type of this research was a descriptive qualitative research using primer data. The result (answers) of quetionnaires from 52 respondents. The analysis used in this research was simple linear regression analysis. The researcher had done validity test and reliability test on the questionnaires' data.

The result of the research showed that from the simple linear regression test, the understanding had significant effect toward the variable of choosing sharia bank. Yet, the effect was so minor, it was only 9,9 percents.

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Dunia perbankan Indonesia saat ini telah menjadi lebih global dengan

adanya dan semakin berkembangnya industri perbankan syariah, yang mana

bank syariah lebih mengutamakan kerjasama yang manfaatnya dapat diterima

melalui bagi hasil yang disepakati bersama antara nasabah dengan pihak

Bank. Menurut beberapa penelitian yang telah dilakukan mengenai bank

syariah, khususnya yang berhubungan dengan konsumen bank syariah, yang

menjadi alasan mereka untuk mau berhubungan dan menjadi nasabah adalah

alasan keagamaan, yang menyatakan bahwa bunga bank yang diterima melalui

bank konvensional haram hukumnya dalam syariat Islam, sehingga ada

keinginan dari para warga muslim untuk membentuk suatu lembaga

perbankan yang sesuai dengan syariah Islam, yaitu perbankan syariah.

Pendirian bank syariah, merupakan suatu indikasi akan kemudharatan

sistem bunga atau riba. Hal ini ditegaskan dengan lahirnya fatwa MUI

(16-12-2003) tentang haramnya berbagai bunga yang dikukuhkan januari 2004.

Keluarnya beberapa fatwa MUI tentang ekonomi syariah, lebih mengukuhkan

eksistensi perbankan syariah di tengah proses pertumbuhan kegiatan usaha

perbankan syariah di semua nusantara. Eksistensi perbankan sebagai layanan

jasa keuangan berbasis pada kepercayaan nasabah.

Dengan konsep bagi hasil yang diusung oleh bank syariah, tidak heran

juga berasal dari berbagai ras, suku, dan bahkan berbagai agama. Mereka

memilih bank syariah karena mereka menilai bahwa bank syariah dapat

menjadi penunjang ekonomi yang handal dan beroperasi secara sehat. Hal ini

dikarenakan terdapat misi kebersamaan antara nasabah dan bank. Selain itu,

bank syariah dapat berjalan berdampingan dengan bank konvensional yang

terlebih dahulu berdiri, karena bank syariah tidak bersifat eksklusif hanya

untuk umat muslim saja.

Dalam majalah kompas terkait ekonomi, bisnis, dan keuangan

menyebutkan bahwa saat ini perbankan syariah mempunyai tiga masalah

terbesar, yang pertama ketersediaan produk dan standarisasi produk

perbankan syariah. Hal ini dikarenakan masih banyak bank syariah yang

belum menjalankan bisnisnya sesuai prinsip syariah. Yang kedua tingkat

pemahaman (awareness) produk syariah. Hingga saat ini masih banyak

masyarakat yang belum paham akan produk-produk maupun istilah-istilah di

perbankan syariah. Dan yang ketiga industri perbankan syariah kesulitan

untuk mencari SDM yang berkompeten dalam bidangnya.

Secara mudahnya, pandangan masyarakat terhadap bank syariah

tergantung dengan apa yang mereka ketahui. Jika pengetahuan tentang bank

syariah rendah maka dalam memandang bank syariah pastinya rendah pula.

Pemahaman dan pengetahuan masyarakat tentang bank syariah juga akan

mempengaruhi pandangan masyarakat mengenai bank syariah itu sendiri.

Saat ini sebagian besar masyarakat hanya melihat bahwa nilai tambah

akhirat, dan juga lebih berorientasi pada menolong antarsesama dibandingkan

dengan bank konvensional. Hal tersebut memang benar, namun bank syariah

memiliki keuntungan duniawi karena produk-produknya tidak kalah bersaing

dengan bank-bank konvensional dan juga bagi hasil yang ditawarkan tidak

kalah menguntungkan dibandingkan dengan bunga.

Stuktur dan persepsi masyarakat terhadap bank syariah sangat

menentukan perilaku masyarakat tersebut. Struktur dan persepsi masyarakat

Aceh yang sudah terbangun mayoritas masyarakatnya yang religius sangat

memungkinkan terdapatnya berbagai persepsi yang mempengaruhi perilaku

masyarakat dalam memilih bank. Namun demikian, faktor keagamaan atau

persepsi yang hanya didasari oleh alasan keagaaman saja belum tentu

mempengaruhi perilaku masyarakat terhadap keputusan dalam menggunakan

suatu jenis jasa perbankan (Nevita,2015:20).

Allah SWT menganugerahi kita akal fikiran untuk memahami dan

mengamalkan kandungan isi Al-Qur‟an dan Hadis. Segala aturan yang

terkandung dalam keduanya, sangatlah jelas antara yang haq (benar) dan yang

bathil (salah), antara yang halal dan yang haram. Dalam Al-Qur‟an surat Al-

Kejelasan aturan-aturan dalam Syariah Islam antara yang haq dan

bathil, antara yang halal dan yang haram ini tidak sepenuhnya diikuti oleh

efek positif di kalangan masyarakat muslim itu sendiri. Mayoritas penduduk

Aceh yang beragama Islam bukanlah jaminan bank syariah menjadi pilihan

utama. Faktor sumber daya manusia yang kompeten dan profesional masih

belum optimal di perbankan syariah serta pemahaman masyarakat terhadap

perbankan syariah yang belum merata menjadi hal menarik untuk dikaji dan

diteliti. Struktur dan persepsi masyarakat yang sudah terbangun sekian lama

terhadap bank konvensional tentu saja tidak mudah untuk diarahkan kepada

perbankan yang berasaskan syariat Islam.

Adapun pilihan bank syariah yang digunakan dalam penelitian adalah

Bank Aceh Cabang Syariah. Sebagai salah satu bank syariah yang berada di

Aceh dan merupakan milik pemerintahan Aceh, Bank Aceh Cabang Syariah

dituntut untuk terus-menerus memperbaiki kualitas dalam memberikan

pelayanan terhadap nasabah, serta merancang produk/jasa yang kompetitif dan

menarik minat nasabah agar tetap selalu dapat bersaing dengan kompetitor.

Bank Aceh juga akan dikonversikan ke bank syariah seutuhnya (laporan

keuangan Bank Aceh, 2015). Berdasarkan pemaparan di atas maka penulis

tertarik untuk melakukan penelitian dengan judul “ANALISIS

PEMAHAMAN MASYARAKAT ACEH TERHADAP KEPUTUSAN

MEMILIH BANK SYARIAH (STUDI KASUS NASABAH BANK ACEH

B. Rumusan Masalah

Bagaimana pengaruh pemahaman masyarakat Aceh terhadap keputusan

dalam memilih bank syariah?

C. Tujuan Penelitian

Untuk mengetahui pengaruh pemahaman masyarakat Aceh terhadap

keputusan dalam memilih bank syariah.

D. Kegunaan Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan informasi dan

pengetahuan sehingga dapat dijadikan sebagai referensi bagi penelitian

berikutnya.

2. Manfaat Praktis

a. Bagi Peneliti

1) Untuk mengasah kemamuan peneliti dalam menjawab permasalahan

nyata dalam kehidupan sehari-hari, terutama terkait dengan

pemahaman masyarakat Aceh dalam memilih bank syariah.

2) Untuk meningkatkan dan memperluas, serta mengembangkan

b. Bagi Akademisi

1) Penelitian ini diharapkan dapat dijadikan sebagai referensi yang

berkaitan dengan masalah pemahaman masyarakat Aceh dalam

memilih bank syariah.

2) Penelitian ini diharapkan dapat memberikan tambahan pengetahuan

dan dapat dijadikan sebagai motivasi untuk melakukan penelitian di

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Tinjauan pustaka menurut uraian sistematik hasil-hasil penelitian yang

didapat oleh peneliti terdahulu dan yang ada hubungannya dengan penelitian

yang akan dilakukan. Dari penelusuran yang telah dilakukan oleh peneliti,

peneliti menemukan beberapa jurnal, karya tulis ilmiah dan penelitian yang

relevan dan sekaligus menjadi rujukan dan pembanding dalam skripsi yang

berkaitan dengan analisis pemahaman terhadap keputusan masyarakat Aceh

dalam memilih bank syariah.

1. Hasil penelitian yang ditulis oleh Erniwati (2012) dengan judul Analisis

Pemahaman Nasabah Terhadap Produk Bank Syariah Muamalat

Indonesia KCP Gajah Mada Medan. Hasil yang diperoleh menunjukkan

bahwa tingkat pemahaman nasabah terhadap produk-produk yang

ditawarkan oleh Bank Muamalat Indonesia beragam. Tingkat pemahaman

nasabah yang paling tinggi yaitu pemahaman terhadap produk mudharabah

dan kemudian produk wadiah, sedangkan pemahaman tentang produk

murabahah, ijarah, dan musyarakah masih rendah. Hal ini karena mayoritas

nasabah lebih banyak menggunakan produk mudharabah dan wadiah. Pada

umumnya nasabah hanya memahami produk-produk yang mereka gunakan

pemahaman nasabah terhadap produk bank syariah, persamaan penelitian

ini sama sama meneliti pemahaman nasabah tentang bank syariah.

2. hasil penelitian Achmad Almuhram Gaffar (2014) skripsi, pada penelitian

yang berjudul “Pengaruh Pengetahuan Konsumen Tehadap Keputusan

Nasabah dalam Memilih Bank Syariah (studi kasus nasabah pada bank

muamalat cabang Makasar)” hasil penelitian yang dilakukan menunjukkan

bahwa dari hasil analisis regresi Nampak bahwa pengetahuan konsumen

yang terdiri dari pengetahuan produk (X1), pengetahuan pembelian (X2),

pengetahuan pemakaian (X3), mempuyai pengaruh positif dan signifikan

terhadap keputusan nasabah dalam memilih bank syariah di Makassar.

hasil pengujian pengukuran pengetahuan konsumen menunjukkan bahwa

variabel yang paling dominan memengaruhi keputusan konsumen dalam

memilih bank syariah di Makassar adalah pengetahuan pembelian (X2).

3. Hasil penelitian yang ditulis oleh Shofa Robbani (2013) dengan judul

Analisis Pemahaman Nasabah BNI Syariah Tentang Ke’syariah’an BNI

Syariah (Studi Kasus BNI Syariah Godean, Sleman, Yogyakarta). Hasil

penelitiannya menujukkan bahwa tingkat pemahaman masyarakat terhadap

bank syariah relatif masih rendah. Persepsi mereka terhadap bank syariah,

riba, bunga dan sistem bagi hasil bermacam-macam, mayoritas mereka

masih belum memahami dan mengetahui istilah-istilah tersebut. Disisi lain,

hubungan antara nasabah bank syaraiah yang juga memiliki akun di bank

konvensional dengan jenis pekerjaan dan tingkat pendidikan sangat

menabung atau mengambil pembiayaan di bank syariah, ternyata sangat

lemah. Bank syariah yang diproyeksi untuk menjadi pilihan utama

masyarakat muslim masih inferior dibandingkan dominasi bank

konvensional. Maka dari itu bank syariah harus mengevaluasi dirinya

sendiri untuk meningkatkan jumlah nasabahnya. Perbedaan mendasar dari

penelitian ini adalah lembaga tempat penelitian ini dilaksanakan, dan

penelitian ini hanya menganalisis pemahaman nasabah BNI Syariah

tentang kesyariahan BNI Syariah. Persamaan mendasarnya penulis ingin

mengetahui mengetahui pemahaman nasabah terhadap bank syariah.

Sedangkan penelitian penulis akan menganalisis tentang pemahaman

masyarakat Aceh dalam memilih bank syariah.

4. Penelitian Sri Mulyana (2016) Analisis Faktor-Faktor Yang

Mempengaruhi Keputusan Nasabah Terhadap Penggunaan Bank Syariah

Di Banda Aceh. Tujuan penelitian ini adalah untuk melihat produk yang

paling diminati nasabah bank syariah di Banda Aceh dan faktor-faktor

yang mempengaruhi keputusan nasabah terhadap penggunaan bank syariah

di Banda Aceh. Data yang digunakan pada penelitian ini adalah data

primer. Metode analisis yang digunakan adalah metode analisis statistik

deskriptif untuk melihat gambaran penggunaan produk bank syariah dan

metode statistik inferensial untuk melihat pengaruh faktor internal,

eksternal, dan situasional terhadap keputusan nasabah dalam menggunakan

bank syariah di Banda Aceh. Hasil analisis deskriptif menunjukkan bahwa

produk penghimpun dana jenis rekening tabungan dengan kategori

tabungan reguler, disamping itu produk pembiayaan yang paling diminati

nasabah bank syariah di Kota Banda Aceh adalah pembiayaan konsumen.

Hasil analisis statistik inferensial menunjukkan bahwa faktor internal yang

terdiri dari : 1) persepsi; 2) motivasi dan keterlibatan; 3) pengetahuan;4)

sikap; 5) pembelajaran; dan 6) gaya hidup,kemudian faktor eksternal

terdiri dari: 1) budaya; 2) keluarga; 3) kelas sosial; dan 4) keanggotaan

dalam suatu kelompok, selanjutnya faktor situasional yang terdiri dari: 1)

sarana dan prasarana; 2) penggunaan produk; dan 3) kondisi saat

pembelian mempengaruhi keputusan nasabah dalam menggunakan bank

syariah di Kota Banda Aceh. Perbedaan penelitian ini hanya ingin

mengetahui faktor faktor apa saja yang mempengaruhi nasabah memilih

bank syariah. Persamaan penelitian ini sama sama ingin melihat apa saja

yang membuat nasabah memilih bank syariah.

B. Kerangka Teori

1. Pemahaman dan Preferensi

a. Pemahaman

Paham dapat berarti memiliki pengetahuan yang banyak,

mengerti benar akan sesuatu (Kamus besar bahasa Indonesia, 2015).

Menurut Winkel dan Mukhtar (Sudaryono, 2012: 44), pemahaman

adalah kemampuan seseorang untuk menangkap makna dan arti dari

pokok dari suatu bacaan atau mengubah data yang disajikan dalam

bentuk tertentu ke bentuk yang lain. Sementara Benjamin S. Bloom

(Anas Sudijono, 2009: 50) mengatakan bahwa pemahaman

(Comprehension) adalah kemampuan seseorang untuk mengerti atau

memahami sesuatu setelah sesuatu itu diketahui dan diingat. Dengan

kata lain, memahami adalah mengerti tentang sesuatu dan dapat

melihatnya dari berbagai segi.

Jadi, dapat disimpulkn bahwa seseorang dikatakan memahami

sesuatu apabila ia dapat memberikan penjelasan atau memberi uraian

yang lebih rinci tentang hal yang dia pelajari dengan menggunakan

bahasanya sendiri.

Pemahaman seseorang terhadap suatu produk, dalam hal ini

perbankan syariah akan terkait dengan preferensi. Hal ini karena

sangat penting membentuk persepsi masyarakat berdasarkan

informasi seluas-luasnya tentang bank syariah. Menurut teori

preferensi, seorang konsumen dalam membuat keputusan terhadap

apa yang ingin dibelinya melalui beberapa proses yaitu pengenalan

kebutuhan, pencarian informasi, evaluasi alternative, proses

pembelian dan perilaku pasca pembelian. Proses awal dalam

pengambilan keputusan adalah mencari tahu tentang manfaat dari

produk atau jenis pelayanan yang ditawarkan (Sadhana,2012:483).

pengetahuan terhadap bank syariah dimulai dengan pengetahuan

dimiliki oleh konsumen mengenai berbagai macam produk dan jasa

serta pengetahuan lainnya yang berkaitan dengan sebuah produk atau

jasa. pengetahuan konsumen akan mempengaruhi keputusan

pembelian (Dwiastuti, dkk,2012:50). Pengetahuan tersebut meliputi

pengetahuan mengenai atribut produk, pengetahuan mengenai

manfaat produk dan pengetahuan mengenai kepuasan yang didapat

dari suatu produk jasa perbankan (Peter and Olson, 2013:70).

b. Pengertian Preferensi

Preferensi menurut kamus bahasa Indonesia adalah hak untuk

didahulukan dan diutamakan, prioritas (kata benda). Preferensi juga

berarti pilihan, kecenderungan atau kesukaan. (Kamus bahasa

Indonesia, 2014). Preferensi adalah kemampuan konsumen dalam

memilih yaitu dengan cara mengurutkan tinggi rendahnya daya guna

yang diperoleh dari mengkonsumsi sekelompok barang (Arianty dan

Rohmana, 2013:5). Sedangkan preferensi konsumen didefinisikan

sebagai pilihan suka atau tidak suka oleh seseorang terhadap produk

(barang atau jasa) yang dikonsumsi. Pilihan konsumen menunjukkan

kesukaan konsumen dari berbagai pilihan produk yang ada (Kotler,

dalam Hariani 2005:18). Teori preferensi terungkap menunjukan

bagaimana sikap seseorang dalam menentukan pilihan-pilihan

apabila harga dan pendapatan yang bervariasi dapat dipakai untuk

melakukan pilihan (preferensi) yang pertama kali dipertimbangkan

adalah anggaran yang dimilikinya. (Arianty dan Rohmana, 2013:5).

2. Keputusan dalam menggunakan produk dan jasa

a. Perilaku konsumen

Perilaku konsumen adalah tindakan yang dilakukan individu,

kelompok atau organisasi untuk memilih, membeli, menggunakan

dan bagaimana barang, jasa, ide atau pengalaman untuk memuaskan

kebutuhan dan keinginan mereka (Kotler , 2009: 166).

b. Faktor – Faktor yang Mempengaruhi Konsumen

Menurut Maski (2010) terdapat dua faktor yang mempengaruhi

perilaku konsumen, yaitu: faktor internal dan faktor eksternal. Kedua

faktor ini masing-masing dapat dibagi lagi menjadi beberapa bagian:

1) Faktor internal terdiri dari:

a) Pengalaman belajar dan memori

Konsumen akan bertindak apabila dia mempunyai

pengetahuan, karena pengetahuan dapat menjelaskan

perubahan perilaku individu yang berasal dari pengalaman.

b) Kepribadian dan konsep diri

Kepribadian bisa dilihat dari kepercayaan diri, dominasi,

otonomi, perbedaan kondisi sosial, pembelaan diri, dan

variabel yang berguna untuk menganalisis perilaku

konsumen.

c) Motivasi dan keterlibatan

Motif (dorongan) adalah suatu kebutuhan yang cukup

untuk mendorong seseorang bertindak untuk memuaskan

kebutuhannya (Kotler, 2000: 238).

d) Sikap

Sikap adalah evaluasi dalam waktu lama tentang apa-apa

yang disukai dan tidak disukai seseorang. Perasaan emosional

dan kecenderungan tindakan oleh beberapa obyek atau ide.

e) Persepsi

Menurut Kotler (2000) persepsi adalah proses bagaimana

orang menyeleksi, mengatur, menginterpretasikan informasi

yang diterimanya untuk menciptakan gambaran keseluruhan

yang berarti. Persepsi tidak hanya tergantung oleh fisik, akan

tetapi juga dari hubungan dengan lingkungan sekitar dan

keadaan individu tersebut.

2) Faktor eksternal terdiri dari:

a) Faktor budaya

Faktor budaya mempunyai pengaruh yang paling meluas

dan mendalam terhadap perilaku konsumen. Didalamnya

terdapat kultur, sub-kultur dan kelas sosial pembeli.

Faktor sosial dipengaruhi oleh kelompok acuan, keluarga,

peran dan status sosial.

c) Faktor ekonomi

Faktor ekonomi sangat mempengaruhi pengambilan

keputusan, karena dapat dilihat dari pendapatan, tabungan,

kekayaan dan hutang.

c. Perilaku Konsumen dalam Islam

Perilaku konsumen dalam Islam menurut Maski (2010) adalah:

Islam mengajarkan bahwa perilaku konsumen menekankan kepada sikap untuk mengutamakan kepentingan orang lain. Semangat ini sejalan dengan prinsip keadilan, kebersihan, kesederhanaan, murah hati dan moralitas. Islam tidak menganjurkan umatnya untuk mencintai materi tetapi menganjurkan untuk mengurangi kebutuhan materi untuk memenuhi kebutuhan spiritualnya. Sehingga dalam Islam, pemenuhan kebutuhan batiniah merupakan cita-cita tertinggi manusia dalam hidupnya dengan tidak meninggalkan pemenuhan kebutuhan jasmaninya.

Ciri perilaku konsumen dalam Islam adalah :

1) Tujuan tidak memuaskan kepuasan lahir saja, tanpa meninggalkan

ketutuhan-kebutuhan fisik atau biologisnya. Karena ini merupakan

kewajiban setiap individu.

2) Benda dan jasa tersebut harus halal, baik halal berupa zatnya

maupun halal cara memperolehnya.

d. Teori pengambilan keputusan

Keputusan adalah pemilihan diantara alternatif-alternatif yang

3) Ada pilihan atas dasar logika atas pertimbangan

4) Ada beberapa alternatif yang harus dipilih salah satu yang terbaik

5) Ada tujuan yang ingin dicapai dan semakin mendekatkan pada

tujuan tersebut.

jadi keputusan adalah suatu pengakhiran daripada proses

pemikiran tentang suatu masalah atau problem untuk menjawab

pertanyaan apa yang harus diperbuat guna mengatasi masalah

tersebut, dengan menjatuhkan pilihan pada suatu alternatif.

Pengambilan keputusan adalah suatu kelanjutan dari cara

pemecahan masalah yang memiliki fungsi antara lain sebagai

berikut:

a) Pangkal permulaan dari semua aktivitas manusia yang sadar

dan terarah, baik secara individual maupun secara kelompok,

baik secara institusional maupun secara organisasional.

b) Sesuatu yang bersifat futuristic,artinya bersangkut paut dengan

hari depan, masa yang akan datang, dimana efeknya atau

pengaruhnya berlangsung cukup lama.

e. Keputusan memilih bank

Bank merupakan perusahaan yang bergerak dibidang jasa. Jadi,

persaingan bank sangat ketat, sehingga perusahaan yang bergerak

dibidang jasa ini harus memahami nasabah ataupun calon

harus mengetahui tentang proses penilaian informasi terhadap

pemilihan suatu bank dari calon nasabahnya. Untuk itu, keputusan

pemilihan bank didasarkan pada:

6) Karakteristik bank

7) Pemberian bobot pada tingkat kesehatan suatu bank

8) Kepercayaan akan merk bank

9) Fungsi utilitas

10) Prosedur evaluasi

Ada lima determinan kualitas jasa yang dapat dijadikan pijakan

dalam memilih penyedia jasa, meliputi:

a) Kehandalan, yaitu kemampuan untuk melaksanakan jasa yang

dijanjikan dengan terpercaya dan akurat

b) Daya tanggap, yaitu kemauan untuk membantu pelanggan dan

memberikan jasa yang cepat

c) Kepastian, yaitu pengetahuan dan kesopanan karyawan dan

kemampuan mereka untuk menimbulkan kepercayaan dan

keyakinan

d) Empati, yaitu kesediaan untuk peduli dan memberikan

perhatian pribadi bagi pelanggan

e) Berwujud, yaitu penampilan fasilitas fisik, peralatan personil

dan materi komunikasi.

Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa

berasal dari bank itu sendiri maupun dari pengalaman orang lain

sebelum memutuskan untuk menabung pada suatu bank.

3. Bank Syariah

a. Pengertian Bank Syariah

Bank syariah adalah bank yang beroperasi berdasarkan prinsip

syariah, sehingga dalam pengoperasiannya bank syariah tidak

melakukan kegiatan yang bertentangan atau yang dilarang oleh Islam.

Adapun bank syariah menurut undang-undang Republik Indonesia

Nomor 21 Tahun 2008 Tentang Perbankan Syariah adalah bank yang

menjalankan kegiatan usahanyaberdasarkan Prinsip Syariah dan

menurut jenisnya terdiri dari Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah (Sholahuddin,2014:84).

Salah satu prinsip syariah yang harus dipatuhi oleh bank syariah

adalah menghindari adanya unsur riba. Riba sangat dilarang dalam bank

syariah, larangan melakukan riba juga sudah dijelaskan secara jelas

dalam Al-Qur‟an. Adapun ayat yang melarang adanya unsur riba adalah

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia

bertambah pada harta manusia, maka riba itu tidak menambah

pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang

kamu maksudkan untuk mencapai keridhaan Allah, maka (yang

berbuat demikian) itulah orang-orang yang melipat gandakan

(pahalanya)” (Q.S. Ar Rum 39).

“Maka jika kamu tidak mengerjakan (meninggalkan sisa riba),

maka ketahuilah bahwa Allah dan Rasul-Nya akan menerangimu.

Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu

pokok hartamu; kamu tidak menganiaya dan tidak (pula)

dianiaya”(Q.S. Al Baqarah 2: 279).

Soemitra (2010:67) Bank syariah bukan sekedar bank bebas

bunga, tetapi juga memiliki orientasi pencapaian kesejahteraan. Secra

fundamental terdapat beberapa karakteristik bank syariah:

1) Penghapusan riba

2) Pelayanan kepada kepentingan publik dan merealisasikan sasaran

3) Bank syariah bersifat universal yang merupakan gabungan dari

bank komersial dan bank investasi.

4) Bank syariah akan melakukan evaluasi yang lebih berhati-hati

terhadap permohonan pembiayaan yang berorientasi kepada

penyertaan modal, karena bank komersial syariah menerapkan

profit and loss sharing dalam konsinyasi, ventura, bisnis, atau

industri.

5) Bagi hasil cenderung mempererat hubungan antara bak syariah dan

pengusaha.

6) Kerangka yang dibangun dalam membantu bank mengatasi

kesulitan likuiditasnya dengan memanfaatkan instrumen pasar uang

antarbank syariah dan instrumen bank sentral berbasis syariah.

Oleh karena itu, maka secara struktural dan sistem pengawasannya

berbeda dari bank konvensional. Pengawasan perbankan Islam

mencakup dua hal, yaitu pertama pengawasan dari aspek keuangan

kepatuhan pada perbankan secara umum, dan prinsip kehati-hatian

bank. Kedua, pengawasan prinsip syariah dalam kegiatan operasional

bank. Secara struktural kepengurusan bank syariah terdiri dari Dewan

Komisaris dan Direksi dan wajib memiliki Dewan Pengawas Syariah

b. Operasional Bank Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya

berdasar pada syariat Islam, menyebabkan bank syariah harus

menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan

syariat Islam. Adapun prinsip-prinsip bank syariah adalah sebagai

berikut:

1) Prinsip titipan atau simpanan (al-wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu

pihak ke pihak lain, baik individu maupun badan hukum, yang

harus dijaga dan dikembalikan kapan saja si penitip menghendaki.

Secara umum terdapat dua jenis al-wadiah, yaitu:

a) Wadiahyadh al-amanah (trustee depository) adalah akad

penitipan barang atau uang di mana pihak penerima titipan tidak

diperkenankan menggunakan barang atau uang yang dititipkan

dan tidak bertanggungjawab atas kerusakan atau kehilangan

barang titipan yang bukan diakibatkan perbuatan atau kelalaian

penerima titipan. Adapun aplikasi dalam perbankan syariah

berupa produk safe deposit box.

b) Wadiah yadh adh-dhamanah (guarantee depository) adalah akad

penitipan barang dan uang di mana pihak penerima titipan

dengan atau tanpa izin pemilik barang dan uang dapat

dan uang titipan. Semua manfaat dan keuntungan yang diperoleh

dalam pengunaan barang dan uang titipan menjadi hak penerima

titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan

(Sholahuddin,2014:95).

c. Prinsip Bagi Hasil

System ini adalah suatu system yang meliputi tatacara

pembagian hasil usaha antara penyedia dana dengan pengelola

dana. Sebagai bentuk produk yang berdasarkan prinsip ini adalah:

a) Al-mudharabah

Al-mudharabah adalah akad kerjasama usaha antara dua

pihak dimana pihak pertama (shahibulmaal) menyediakan

seluruh (100%), sedangkan pihak lainnya menjadi pengelola

(mudharib). Akad mudharabah secara umum terbagi menjadi

dua jenis:

(1) Mudharabah mutlaqah

Adalah bentuk kerjasama antara shahibulmaal dan

mudharib yang cakupannya sangat luas dan tidak dibatasi

oleh spesifikasi jenis usaha, waktu, dan daerah bisnis

(2) Mudharabah muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan

mudharib memberikan batasan kepada shahibul maal

mengenai tempat, cara, dan objek investasi

(Sholahuddin,2014:96).

b) Al-musyarakah

Al-musyarakah adalah akad kerjasama antara dua pihak

atau lebih untuk suatu usaha tertentu di mana masing-masing

pihak memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan

kesepakatan (Sholahuddin,2014:96). Dua jenis al-musyarakah:

(1) Musyarakah pemilikan, tercipta karena warisan, warisan

atau kondisilainnya yang mengakibatkan pemilikan satu

asset oleh dua orang atau lebih.

(2) Musyarakah akad, tercipta dengan cara kesepakatan di mana

dua orang atau lebih setuju bahwa tiap orang dari mereka

memberikan modal musyarakah.

2) Prinsip jual beli (al-tijarah)

Prinsip ini merupakan suatu system yang menerapkan tata

cara jual beli, di mana bank akan membeli terlebih dahulu barang

melakukan pembelian barang atas nama bank, kemudian bank

menjual barang tersebut kepada nasabah dengan harga sejumlah

harga beli ditambah keuntungan (margin).Implikasinya antara

lain berupa:

a) Al-murabahah

Murabahah adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang

disepakati oleh penjual dan pembeli (Sholahuddin,2014:97).

b) Salam

Adalah akad jual beli barang pesanan dengan penangguhan

pengiriman oleh penjual dan pelunasannya dilakukan segera

oleh pembeli sebelum barang pesanan tersebut diterima

sesuai syarat-syarat tertentu. Bank dapat bertindak sebagai

pembeli atau penjual dalam suatu transaksi salam. Jika bank

bertindak sebagai penjual kemudian memesan kepada pihak

lain untuk menyediakan barang pesanan dengan cara salam

maka hal ini disebut salam parallel(Sholahuddin,2014:97).

c) Istishna‟

Istishna‟ adalah akad jual beli antara pembeli dan

produsen yang jual bertindak sebagai penjual.Cara

pembayarannya dapat berupa pembayaran dimuka, cicilan,

pesanan harus diketahui karakteristiknya secara umumyang

meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

Bank dapat bertindak sebagai pembeli atau penjual. Jika bank

bertindak sebagai penjual kemudian memesan kepada pihak

lain untuk menyediakan barang pesanan dengan cara istishna

maka hal ini disebut istishna paralel (Sholahuddin,2014:97).

3) Prinsip sewa (al-ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang

atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan hak kepemilikan atas barang itu sendiri. Al-ijarah

terbagi dua jenis:

1. ijarah, sewa murni.

2. ijarah al muahiya bi tamlik merupakan penggabungan sewa

dan beli, dimana si penyewa mempunyai hak untuk memiliki

barang pada akhir masa sewa (Sholahuddin,2014: 98).

4) Prinsip jasa (fee-based service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang

diberikan bank. Benuk produk yang berdasarkan prinsip ini antara

lain:

a) Al-wakalah

Nasabah mmberi kuasa kepada bank untuk mewakili dirinya

b) Al – Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung.

c) Al – Hawalah

Adalah pengalihan utang dari orang yang berutang kepada

orang lain yang wajib menanggungnya.Kontrak hawalah

dalam perbankan biasanya diterapkan pada factoring (anjak

piutang), post-dated check,dimana bank bertindak sebagai

juru tagih tanpa membayarkan dulu piutang tersebut.

d) Ar- Rahn

Adalah menahan salah satuu harta milik si peminjam

sebagai jaminan atas pinjaman yang di terimanya. Barang

yang ditahan tersebut memiliki nilai ekonomis.Dengan

demikian, pihak yang menahan memperoleh jaminan untuk

dapat mengambil kembali seluruh atau sebagian

piutangnya.Secara sederhana dapat dijelaskan bahwa rahn

adalah semacam jaminan utang atau gadai

(Sholahuddin,2014:99).

e) Al- Qardh

Al-qardh adalah pemberian harta kepada orang lain yang

dapat ditagih atau diminta kembali atau dengan kata lain

digunakan untuk membantu usaha kecil dan eperluan social.

Dana ini diperoleh dari dana zakat,, infak, dan sedekah

(Sholahuddin,2014:99).

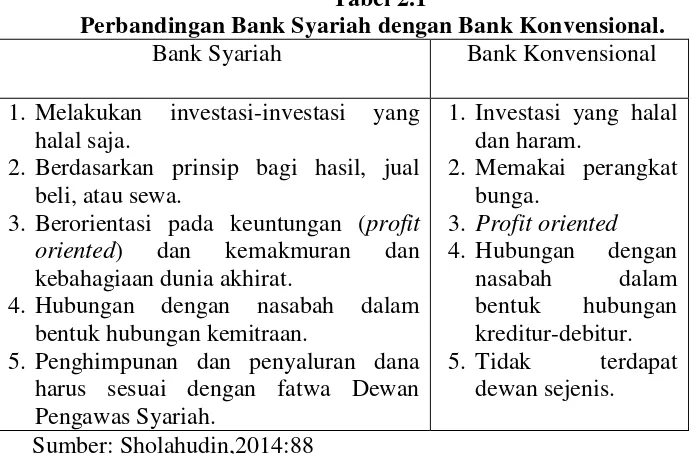

d. Perbedaan bank syariah dengan bank konvensional

Bank syariah merupakan perbankan yang mengedepankan prinsip

syariah tanpa adanya unsur maghrib (maisir, gharar, haram, dan riba).

Beberapa perbedaan antara bank syariah dengan bank konvensional

diantaranya adalah sebagai berikut:

Tabel 2.1

Perbandingan Bank Syariah dengan Bank Konvensional.

Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

3. Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagiaan dunia akhirat.

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

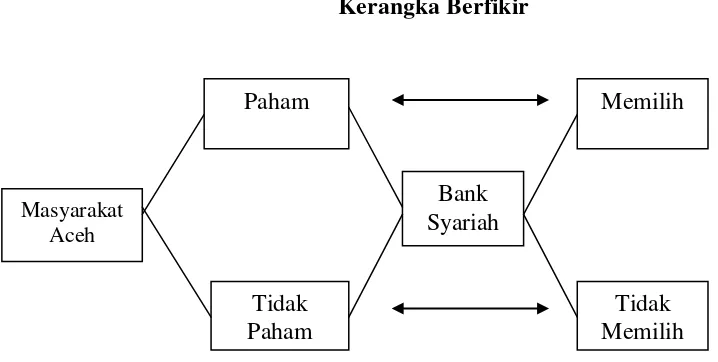

C. Kerangka Berfikir

Gambar 2.1 Kerangka Berfikir

Berdasarkan kerangka berfikir diatas dapat dijelaskan bahwa masyarakat

Aceh memiliki persepsi terhadap bank syariah ada yang paham dan tidak

paham. Masyarakat Aceh yang paham terhadap bank syariah setuju untuk

memilih karena pengetahuan mereka terhadap bank syariah. Sedangkan yang

tidak paham cenderung untuk tidak memilih.

D. Hipotesis penelitian

Hipotesis merupakan pernyataan tentatif yang merupakan dugaan/terkaan

tentang apa saja yang diteliti dalam usaha untuk memahaminya (Nasution,

1996:39). Berdasarkan kerangka pemikiran diatas maka hipotesis penelitian

ini adalah :

H1 : pemahaman masyarakat Aceh berpengaruh terhadap keputusan dalam

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif dengan pendekatan

deskriptif. Sebagai prosedur pemecahan masalah yang diselidiki dengan

menggambarkan atau melukiskan keadaan, subyek atau objek penelitian yang

diteliti yaitu penelitian yang mendasarkan pada perhitungan angka-angka atau

statistik dari suatu variabel untuk dikaji secara terpisah-pisah kemudian

dihubungkan dengan menggunakan rumus regresi.

B. Objek dan Subjek penelitian

Objek dalam penelitian ini adalah Bank Aceh Cabang Syariah Banda

Aceh, sedangkan subjek yang diambil oleh peneliti dalam penelitian ini

adalah nasabah Bank Aceh Cabang Syariah Banda Aceh.

C. Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

skunder yaitu:

1. Data primer adalah data yang diperoleh secara langsung dari obyek

penelitian atau lapangan. Data primer dalam penelitian ini diperoleh

dengan cara menyebarkan kuesioner kepada responden. Dalam

pertanyaan atau kuesioner kepada nasabah Bank Aceh Cabang

Syariah Banda Aceh.

2. Data sekunder adalah semua data yang diperoleh secara tidak

langsung dari obyek yang diteliti. Data sekunder dalam penelitian ini

diperoleh dari data tentang Bank Aceh Cabang Syariah mengenai

gambaran umum tentang perusahaan, catatan dan diperoleh dari data

internal perusahaan. Data sekunder yang diperlukan dalam penelitian

ini adalah dokumen perusahaan mengenai gambaran umum

perusahaan,visi misi perusahaan, struktur perusahaan, dan

produk-produk yang ada di bank

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Nasabah Bank Aceh Cabang

Syariah di Banda Aceh. Sampel merupakan sejumlah anggota yang dimiliki

oleh populasi. Sampelnya adalah, beberapa nasabah Bank Aceh Cabang

Syariah yang dapat mewakili seluruh Nasabah Bank Aceh Cabang Syariah.

Dalam pengambilan sampel, peneliti menggunakan purposive sampling yang

merupakan teknik pengambilan sampel dengan pertimbangan khusus

sehingga layak dijadikan sampel. Dengan teknik ini, sampel mencakup

orang-orang yang diseleksi atas kriteria-kriteria tertentu yang dibuat peneliti

berdasarkan tujuan peneliti.

a. Masyarakat Aceh yang sudah menjadi nasabah Bank Aceh Cabang

Syariah;

E. Teknik Pengumpulan Data

Dalam penelitian ini metode yang digunakan untuk pengumpulan data

adalah metode kuesioner. Kuesioner merupakan teknik pengumpulan data

yang dilakukan dengan cara memberikan seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2010:

199). Kuesioner ini dimaksudkan untuk memperoleh data berupa informasi

secara tertulis dan langsung dari responden. Jawaban responden bersifat

kualitatif yang kemudian akan dikuantitatifkan dan diukur dengan

menggunakan skala likert. Skala likert yaitu skala yang digunakan untuk

mengukur sikap, pendapat dan presepsi seseorang atau kelompok orang

tentang fenomena sosial (Sugiyono, 2009: 93). Jawaban atas butir-butir

pertanyaan mempunyai gradasi dari sangat setuju sampai sangat tidak setuju

dengan bobot 1 hingga 4 sebagai berikut:

a. Jawaban Sangat Setuju dengan skor 4

b. Jawaban Setuju dengan skor 3

c. Jawaban kurang Setuju dengan skor 2

d. Jawaban Tidak Setuju dengan skor 1

F. Definisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel independen

1. Variabel Independen/Bebas (X)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat),

Sugiyono (2011:61). Variabel bebas pada penelitian ini yaitu pemahaman

masyarakat (X).

2. Variabel Dependen/Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas, (Sugiyono, 2011: 61).

Variabel terikat pada penelitian ini yaitu memilih bank syariah (Y).

G. Uji Kualitas data (Uji Instrumen)

1. Uji Validitas

Uji validitas data merupakan uji instrumen data untuk mengetahui

seberapa cermat suatu item dalam mengukur apa yang ingin diukur

(Priyatno, 2014: 51). Item dapat dikatakan valid jika adanya korelasi

yang signifikan dengan skor totalnya, hal ini menunjukkan adanya

dukungan item tersebut dalam mengungkap suatu yang ingin diungkap.

Item biasanya berupa pertanyaan atau pernyataan yang ditunjukkan

kepada responden dengan menggunakan bentuk kuesioner dengan tujuan

untuk mengungkap sesuatu. Pengujian validitas item dalam SPSS bisa

menggunakan tiga metode analisis, yaitu korelasi pearson, corrected item

Teknik uji validitas item dengan korelasi pearson, yaitu dengan

cara mengorelasikan skor item dengan skor totalnya. Skor total adalah

penjumlahan seluruh item pada satu variabel. Kemudian pengujian

signifikansi dilakukan dengan kriteria menggunakan r tabel pada tingkat

signifikansi 0,05 dengan uji 2 sisi yaitu:

a. Jika nilai positif dan r hitung > r tabel maka item dapat dinyatakan

valid.

b. Jika r hitung < r tabel maka item dinyatakan tidak valid.

2. Uji Reliabilitas

Reliabilitas berkenaan dengan derajat konsistensi dan stabilitas

data atau temuan. Jadi suatu kuisioner dikatakan reliable atau handal jika

jawaban seseorang terhadap pernyataan adalah konsisten dan stabil dari

waktu ke waktu. Uji reliabilitas merupakan kelanjutan dari uji validitas,

dimana item yang valid saja yang masuk pengujian. Untuk mengetahui

hasil uji reliabilitas, maka dilakukan dengan cara membandingkan antara

nilai alpha ( dengan nilai r tabel . Suatu variabel dikatakan reliable jika

memberikan nilai Cronbach Alpha > 0,6.

Dasar pengambilan kesimpulan uji reliabilitas yang digunakan

dalam penelitian ini adalah:

a. 0,80 < Cronbach‟s Alpha 1,00 : Reliabilitas sangat tinggi

b. 0,60 < Cronbach‟s Alpha 0,80 : Reliabilitas tinggi

c. 0,40 < Cronbach‟s Alpha 0,60 : Reliabilitas sedang

e. 0,00 < Cronbach‟s Alpha 0,20 : Tidak Reliabilitas

H. Teknik Analisis Data

Setelah memiliki data yang diperlukan untuk penelitian, maka

selanjutnya perlu dianalisis untuk memecahkan permasalahan sehingga dapat

menjawab hipotesis yang diajukan. Alat analisis untuk pengolahan data

menggunakan SPSS dan peneliti menggunakan buku Dwi Priyatno sebagai

panduan dalam menganalisis penelitian ini. Adapun teknik analisis data

dalam penelitian ini adalah sebagai berikut:

1. Regresi Linier Sederhana

Analisis regresi linier adalah analisis untuk mengetahui hubungan

antara variabel independen dengan variabel dependen dengan

menggunakan persamaan linier. Namun dalam penelitian ini, hanya

digunakan satu variabel dependen dan satu variabel independen sehingga

disebut regresi linier sederhana (Priyatno, 2010: 51). Analisis ini untuk

meramalkan atau memprediksi suatu nilai variabel dependen dengan

adanya perubahan dari variabel independen.Variabel independen dalam

penelitian ini adalah pemahaman masyarakat, sedangkan variabel

dependennya adalah memilih bank syariah.

Adapun persamaan regresi linier sederhana adalah sebagai berikut :

Y’ = a + bX

Keterangan :

a = Konstanta, yaitu nilai Y‟ jika X = 0

b = Koefisien Regresi, yaitu nilai peningkatan atau penurunan

variabel Y‟ yang didasarkan variabel X

X = Variabel Independen

2. Uji Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel-variabel independen

secara parsial berpengaruh nyata atau tidak terhadap variabel depanden.

Tingkap signifikansi yang digunakan adalah 0,05 atau 5%.

Uji t dilakukan dengan :

Berdasarkan ketentuan dengan tingkat signifikansi yang diharapkan

0,05 jika, sig ≤ 0,05, maka H0 ditolak dan Ha diterima. Apabila yang terjadi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/ Subyek Penelitian

1. Sejarah Singkat Perusahaan

Gagasan untuk mendirikan Bank milik pemerintah Daerah di Aceh

tercetus atas prakasa Dewan Pemerintah Daerah Peralihan Provinsi Atjeh

(sekarang disebut Pemerintah Provinsi Nanggroe Aceh Darussalam).

Setelah mendapat persetujuan Dewan Perwakilan Rakyat Daerah

peralihan Provinsi Aceh di Kutaraja (sekarang Banda Aceh) dengan surat

keputusan Nomor 7/DPRD/5 tanggal 7 september 1957, beberapa orang

mewakili Pemerintah Daerah menghadap Mula Pangihutan Tamboenan,

wakil Notaris di Kutaraja, untuk mendirikan suatu Bank dalam bentuk

Perseroan Terbatas yang bernama “PT Bank Kesejahteraan Atjeh, NV

dengan modal dasar ditetapkan Rp 25.000.000 (laporan tahunan Bank

Aceh, 2015).

Setelah beberapa kali perubahan Akte, barulah pada tanggal 2

Februari 1960 diperoleh izin dari menteri Keuangan dengan Surat

Keputusan No. 12096/BUM/II dan Pengesahan Bentuk Hukum dari

Menteri Kehakiman dengan surat Keputusan No. J.A.5/22/9 tanggal 18

Maret 1960. Pada saat itu PT Bank Kesejahteraan Atjeh NV dipimpin

oleh Teuku Djafar sebagai Direktur dan Komisaris terdiri dari atas Teuku

Sanusi. Dengan ditetapkannya undang-undang No. 13 Tahun 1962

tentang Ketentuan-ketentuan Pokok Bank Pembangunan Daerah, semua

Bank milik pemerintah Daerah yang sudah berdiri sebelumnya, harus

menyesuaikan diri dengan Undang-undang tersebut (laporan tahunan

Bank Aceh, 2015).

Untuk memenuhi ketentuan ini maka pada tahun 1963 Pemerintah

Daerah Provinsi Daerah Istimewa Aceh membuat peraturan Daerah No.

12 Tahun 1963 sebagai landasan hukum berdirinya Bank Pembangunan

Daerah Istimewa Aceh. Dalam Perda tersebut ditegaskan bahwa maksud

pendirian Bank Pembangunan Daerah Istimewa Aceh. Adalah untuk

menyediakan pembiayaan bagi pelaksanaan usaha-usaha pembangunan

daerah dalam rangka pembangunan nasional semesta berencana (laporan

tahunan Bank Aceh, 2015).

Sepuluh tahun kemudian, atau tepatnya pada tanggal 7 April 1973,

Gubernur Kepala Derah Istimewa Aceh mengeluarkan Surat Keputusan

No. 54/1973 tentang Penetapan Pelaksanaan Pengalihan PT Bank

Kesejahteraan Aceh, NV menjadi Bank Pembangunan Derah Istimewa

Aceh. Peralihan status, baik bentuk hukum, hak dan kewajiban dan

lainnya secara resmi terlaksana pada tanggal 6 Agustus 1973, yang

dianggap sebagai hari lahirnya Bank Pembangunan Daerah Istimewa

Aceh (laporan tahunan Bank Aceh, 2015).

Untuk memberikan ruang gerak yang lebih luas kepada Bank

kali mengadakan perubahan Peraturan Daerah (Perda), yaitu mulai Perda

No. 10 tahun 1974, Perda No. 6 tahun 1978, Perda No. 5 tahun 1982,

Perda No. 8 tahun 1988, Perda No. 3 tahun 1993 dan terakhir Peraturan

Daerah Provinsi Daerah Istimewa Aceh Nomor : 2 Tahun 1999 tanggal 2

Maret 1999 tentang Perubahan Bentuk Badan Hukum Bank

Pembangunan Daerah Istimewa Aceh, yang telah disahkan oleh Menteri

Dalam Negeri dengan Keputusan Menteri Dalam Negeri Nomor :

584.21.343 31 Desember 1999 (laporan tahunan Bank Aceh, 2015).

Perubahan bentuk badan hukum dari Perusahaan Daerah menjadi

Perseroan Terbatas dilatarbelakangi keikutsertaan Bank Pembangunan

Daerah Istimewa Aceh dalam program rekapitulasi, berupa peningkatan

permodalan bank yang ditetapkan melalui Keputusan Bersama Menteri

Keuangan Republik Indonesia dan Gubernur Bank Indonesia Nomor

53/KMK.017/1999 dan Nomor 31/12/KEP/GBI tanggal 8 februari 1999

tentang pelaksanaan program rekapitulasi Bank Umum, yang

ditindaklanjuti dengan penendatangan Perjanjian Rekapitulasi antara

Pemerintah Republik Indonesia, Bank Indonesia, dan PT. Bank BPD

Aceh di Jakarta pada tanggal 7 Mei 1999 (laporan tahunan Bank Aceh,

2015).

Perubahan badan hukum menjadi Perseroan Terbatas ditetapkan

dengan Akte Notaris Husni Usman, SH No. 55 tanggal 21 April 1999,

bernama PT Bank Pembangunan Daerah Istimewa Aceh disingkat PT

Kehakiman RI dengan Surat Keputusan Nomor C-8260 HT.01.01.TH.99

tanggal 6 Mei 1999. Dalam Akte Pendirian Perseroan ditetapkan modal

dasar PT Bank BPD Aceh sebesar Rp 500 miliyar (laporan tahunan Bank

Aceh, 2015).

Berdasarkan Akta Notaris Husni Usman tentang Pernyataan

Keputusan Rapat No. 10 Tanggal 15 Desember 2008, notaris di Medan

tentang peningkatan modal dasar perseroan, modal dasar kembali

ditingkatkan menjadi Rp 1.500.000.000.000 dan perubahan nama

perseroan menjadi PT. Bank Aceh. Perubahan tersebut telah disahkan

oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No.

AHU-44411.AH.01.02 Tahun 2009 pada tanggal 9 september 2009.

Perubahan nama menjadi PT. Bank Aceh telah disahkan oleh Keputusan

Gubernur Bank Indonesia No.12/61/KEP.GBI/2010 tanggal 29

September 2010 (laporan tahunan Bank Aceh, 2015).

Sebagai daerah yang memperoleh keistimewaan untuk menerapkan

syariat islam dan berpenduduk mayoritas muslim, sudah selayaknya

Bank Aceh menjadi pelopor dan kiblat pengembangan keuangan syariah

di Indonesia. Hal tersebut mendorong Bank Aceh berupaya memberikan

perhatian khusus kepada para nasabah yang ingin menjalankan proses

perbankan melalui sistem syariah dengan membuka Unit Usaha Syariah

(UUS) dengan mendasarkan pada ijin dari Bank Indonesia No.

6/7/Dpb/BNA tanggal 19 Oktober 2004 mengenai izin Pembukaan

mulai melakukan kegiatan operasional baerdasarkan prinsip syariah

tersebut pada 5 Novenber 2004. pendirian unit usaha syariah ini

bertujuan untuk memenuhi kebutuhan masyarakat untuk melakukan

transaksi dengan pola syariah. Unit Usaha Syariah Bank Aceh

menawarkan produk penghimpunan dana, penyaluran dana dan layanan

lainnya yang berdasar pada transaksi dan akad syariah (laporan tahunan

Bank Aceh, 2015).

2. Visi Bank Aceh

Mewujudkan Bank Aceh menjadi bank yang sehat, tangguh, handal dan

terprcaya serta dapat memberikan nilai tambah yang tinggi kepada mitra

dan masyarakat (laporan tahunan Bank Aceh, 2015).

3. Misi Bank Aceh

Membantu dan mendorong pertumbuhan ekonomi dan pembangunan

daerah dalam rangka meningkatkan taraf hidup masyarakat melalui

pengembangan dunia usaha dan pemberdayaan ekonomi rakyat, serta

memberi nilai tambah kepada pemilik dan kesejahteraan kepada karyawan

(laporan tahunan Bank Aceh, 2015).

4. Produk dan Layanan Unit Usaha Syariah Bank Aceh

a. Penghimpunan Dana

a) Tabungan

Tabungan Sahara iB

TabunganKu iB

Tahun 2015, total jumlah tabungan syariah mengalami peningkatan

36% menjadi Rp.782.043 juta dari Rp.573.758 juta di tahun 2014.

Peningkatan jumlah tabungan syariah disebabkan oleh peningkatan nilai

dana yang berhasil dihimpun pada semua produk tabungan dihimpun pada

semua produk tabungan sebagaimana disajikan dalam tabel dibawah ini.

Tabel 4.1

Dana Tabungan Bank Aceh Unit Usaha Syariah Tahun 2013-2015

(Rp juta)

Sumber : laporan tahunan Bank Aceh, 2015

b) Giro Wadiah

Giro Amanah iB

c) Deposito

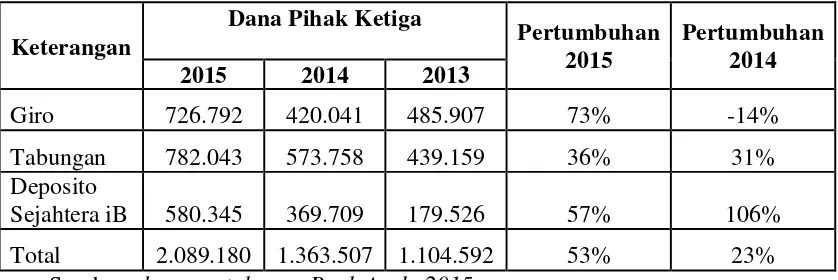

Total dana pihak ketiga yang dihimpun Bank Aceh Unit Syariah

mengalami peningkatan 53% menjadi Rp.2.089.180 juta dari

Rp.1.363.507 juta di tahun 2014. Peningkatan ini disebabkan oleh

keberhasilan penghimpunan dana dari nasabah sehingga jumlah giro

meningkat sebesar 73% tabungan meningkat sebesar 36%, dan Deposito

Sejahtera iB meningkat sebesar 57%. Berikut Tabel Dana Pihak Ketiga

Bank Aceh Unit Usaha Syariah :

Tabel 4.2

Total Dana Pihak Ketiga Bank Aceh Unit Usaha Syariah Tahun 2013-2015 (Rp juta)

Sumber : laporan tahunan Bank Aceh, 2015

b. Penyaluran Dana

a) Pembiayaan Konsumer iB

b) Pembiayaan Usaha iB

c) Pembiayaan Sewa iB

c. Layanan

a) Bank Garansi iB Bank Aceh Syariah

b) Dukungan Bank iB Bank Aceh Syariah

c) Referensi Bank iB Bank Aceh syariah

d) ATM iB Bank Aceh Syariah

e) Transfer iB Bank Aceh Syariah

f) SMS Banking iB Bank Aceh Syariah

g) Pengelolaan Dana Kebajikan

5. Jaringan Kantor Unit Syariah

a. Alamat Kantor dan Lokasi Atm Cabang Syariah

1) Kantor Cabang Syariah Banda Aceh, Jl. Tgk. Hasan Dek No.

42-44 Beurawe Banda Aceh.

2) Kantor Cabang Pembantu Syariah Keutapang, Jl. Mata Ie No.

17 A Keutapang Dua, Aceh Besar.

3) Kantor Cabang Penbantu Syariah IAIN Darussalam, Gedung

Registrasi IAIN AR-Raniry Banda Aceh.

4) Kantor Cabang Pembantu Syariah Lambaro, Jl. Banda Aceh

– Medan KM 8,5 Lambaro, Kab.Aceh Besar.

5) Kantor Cabang PembantuSyariah Diponegoro, Jl.

6) Kantor Cabang Pembantu Syariah Meulaboh, Jl.Iskandar

Muda No.40, Meulaboh.

7) Kantor Cabang Pembantu Syariah Sigli, Jl.Prof.A.Madjid

Ibrahim No.2-3, Sigli.

8) Kantor Cabang Pembantu Syariah Tapaktuan, Jl. Merdeka

No. 180 Kelurahan Pasar Kec. Tapaktuan Kab. Aceh Selatan.

9) Kantor Cabang Syariah Lhokseumawe, Jl.Samudera No. 29

Lancang Garam Kota Lhokseumawe.

10) Kantor Cabang Pembantu Syariah Lhoksukon, Jl. Medan-

Banda Aceh No. 89 Lhoksukon.

11) Kantor Cabang Pembantu Syariah Langsa,Jl.T.Umar No. 109

Gp. Peukan Langsa, Kota Langsa.

12) Kantor Cabang Pembantu Syariah Bireun, Jl.Malikussaleh

No.12 Ds. Geudong Pulo Ara Kec.Kota Juang, Kab.Bireun.

13) Kantor Cabang Pembantu Syariah Takengon, Jl.Sengeda

No.163 Kec. Lut Tawar, Takengon, Kab.Aceh Tengah.

14) Kantor Cabang Pembantu Syariah Lhoknibong,

Jl.Medan-Banda Aceh Gampong Keude Baro Kec. Pante Bidari

Lhoknibong, Kab. Aceh Timur.

15) Kantor Cabang Pembantu Syariah Kuta Blang, Jl.Banda

Aceh-Medan No.4 Desa Tingkeum Manyang Kec.Kuta Blang

16) Kantor Cabang Pembantu Syariah Bener Meriah, Jl. Syiah

Utama No.502 Kec. Bandar,Pondok Baru Kab. Bener

Meriah.

17) Kantor Cabang Pembantu Syariah Idi Rayeuk,

Jl.Medan-Banda Aceh Kel.Tanah Anou Kec.Idi Rayeuk Aceh Timur.

18) Kantor Cabang Syariah Medan, Jl.S.Parman No.3-3 A

Medan.

B. Karakteristik Responden

1. Analisis profil responden

Masalah dalam penelitian ini ditekankan untuk mengukur pemahaman

masyarakat Aceh dalam memilih bank syariah. Responden dalam

penelitian ini adalah nasabah Bank Aceh Cabang Syariah Banda Aceh.

Dalam penelitian ini yang menjadi populasi adalah nasabah Bank Aceh

Cabang Syariah Banda Aceh. Sedangkan teknik penarikan sampel yang

digunakan adalah teknik sampling. Dengan jumlah sampel dalam

penelitian ini diperkirakan sebanyak 80 orang responden. Jumlah

kuesioner yang disebarkan 80 kuesioner namun yang kembali hanya 52

kuesioner dan responden telah mengisi kuesioner dengan benar dan sesuai

dengan petunjuk pengisian kuesioner.

Selanjutnya dalam profil responden diperinci menurut jenis kelamin

dan usia. Salah satu tujuan dari pengelompokan responden adalah untuk

Adapun gambaran profil responden dari hasil penyebaran kuesioner dapat

disajikan pada table berikut ini :

Tabel 4.3

Profil responden berdasarkan jenis kelamin

Jeniskelamin Frekuensi Persentase

Pria 18 34,6 %

Wanita 34 65,4 %

Total 52 100 %

Profil responden berdasarkan jenis kelamin (gender) menjelaskan

bahwa jenis kelamin yang terbesar dalam penelitian ini adalah wanita

yakni sebanyak 34 orang atau 65,4 persen, sedangkan pria sebanyak 18

orang atau 34,6 persen, sehingga dari perbandingan persentase profil

responden menurut jenis kelamin maka dapat dikatakan bahwa rata-rata

nasabah Bank Aceh Syariah adalah wanita.

Kemudian akan disajikan profil respoden berdasarkan umur

responden yang dapat dilihat pada table berikut ini:

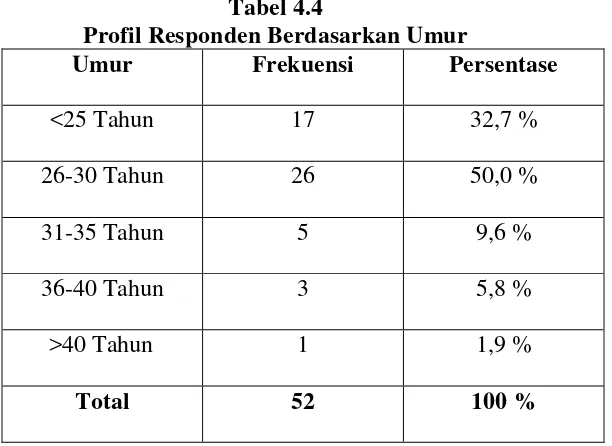

Tabel 4.4

Profil Responden Berdasarkan Umur

Umur Frekuensi Persentase

Berdasarkan Tabel yakni deskripsi profil responden menurut umur

yang menunjukkan bahwa umur responden yang terbesar dalam

penelitian ini adalah 26-30 tahun yakni sebesar 26 orang dengan

persentase 50,0 persen, kemudian yang berumur <25 tahun sebesar 17

orang dengan persentase 32,7 persen, sehingga dapat disimpulkan

bahwa rata-rata yang menjadi nasabah Bank Aceh Syariah adalah

nasabah yang memiliki umur antara 26-30 tahun.

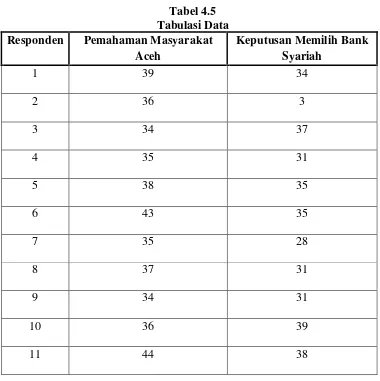

2. Tabulasi data kuesioner penelitian