ANALISIS FAKTOR YANG MEMENGARUHI MINAT

INVESTOR TERHADAP SUKUK NEGARA RITEL

ADIK PUTRI SARAH

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi Analisis Faktor yang Memengaruhi Minat Investor Terhadap Sukuk Negara Ritel adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Adik Putri Sarah

ABSTRAK

ADIK PUTRI SARAH. Analisis Faktor yang Memengaruhi Minat Investor Terhadap Sukuk Negara Ritel. Dibimbing oleh IRFAN SYAUQI BEIK.

Produk investasi di pasar modal syariah kini sudah semakin berkembang, tak terkecuali pasar modal syariah di Indonesia. Salah satu usaha pemerintah mengembangkan pasar modal syariah di Indonesia adalah dengan menerbitkan beberapa produk investasi syariah, salah satunya sukuk negara ritel. Sukuk negara ritel memiliki karakteristik yang khas, produk ini memungkinkan investor untuk berinvestasi secara individu, dan produk ini dijamin pemerintah dengan jaminan aset. Sukuk negara ritel dapat menjadi salah satu alternatif investasi, menjadi sumber biaya APBN sekaligus menjadi alternatif pengembangan pasar modal syariah Indonesia. Penelitian ini menganalisis faktor-faktor yang memengaruhi minat investor terhadap sukuk negara ritel dengan menggunakan metode Structural Equation Modelling-Partial Least Square (SEM-PLS) serta gambaran umum investor sukuk negara ritel dengan analisis deskriptif. Hasil analisis menunjukkan bahwa faktor informasi produk, risiko investasi, dan kepuasan investor signifikan memengaruhi minat investor, sedangkan faktor yang tidak signifikan memengaruhi adalah faktor pertimbangan prinsip syariah.

Kata kunci: faktor, preferensi, Structural Equation Modelling-Partial Least Square (SEM-PLS), sukuk negara ritel

ABSTRACT

ADIK PUTRI SARAH. Analysis of Factors Affecting Investor’s Interest in Retail Sovereign Sukuk. Supervised by IRFAN SYAUQI BEIK.

Investment products in the Islamic capital market in Indonesia is now growing rapidly. One of the government's efforts to develop the Islamic capital market in Indonesia is to publish some Islamic investment products, one of which is retail sovereign sukuk. Retail sovereign sukuk has distinctive characteristics. This product allows investors to invest individually. It is also guaranteed by the government and has collateral assets. Retail sovereign sukuk could be an alternative investment, a source of APBN costs, as well as an alternative to the Islamic capital market development in Indonesia. This study analyzes factors that influence

investor’s interest for retail sovereign sukuk by using Structural Equation Modeling-Partial Least Square (PLS-SEM) and general characteristics of investors with descriptive analysis method. The analysis shows that the factor of product information, investment risk, and investor satisfaction significantly affect investor interest while the consideration of Islamic principles is not significantly affecting investor’s interest.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR YANG MEMENGARUHI MINAT

INVESTOR TERHADAP SUKUK NEGARA RITEL

ADIK PUTRI SARAH

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala

atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei hingga Juli 2014 ini ialah minat investor terhadap sukuk negara ritel, dengan judul Analisis Faktor yang Memengaruhi Investor Terhadap Sukuk Negara Ritel.

Penulis mengucapkan terimakasih kepada pihak-pihak yang telah banyak membantu dalam proses penyelesaian skripsi ini, yaitu kepada:

1. Bapak Kusno Kasdi dan Ibu Sumarnis, serta Kak Ami, Lida, Nina, dan Kak Hafiz atas segala dukungan dan bantuan yang telah diberikan selama ini.

2. Bapak Dr. Irfan Syauqi Beik selaku dosen pembimbing skripsi yang telah memberikan waktu, bantuan, saran, dan motivasi.

3. Bapak Dr. Jaenal Effendi selaku dosen penguji utama dan Bapak Deni Lubis, MA selaku dosen penguji dari komisi pendidikan atas saran dan kritik untuk perbaikan skripsi ini.

4. Seluruh pihak BSM Cabang Bekasi beserta KCP yang dibawahinya, BSM Cabang Thamrin beserta KCP yang dibawahinya, BRIS KCP Cikini, dan BRIS Pusat atas bantuan dalam mengumpulkan responden. 5. Teman-teman satu bimbingan Tyas, Mufida, Puspa, Nur Azizah, dan

teman sebimbingan lain yang telah memberi bantuan, waktu, tenaga, saran, dan semangat.

6. Sahabat-sahabat penulis Fauziyah, Zikra, Aldesta, dan Febrina atas dukungan, motivasi, dan masukan hingga skripsi ini selesai.

7. Ken Satrio yang telah memberikan banyak bantuan, waktu, tenaga, dan motivasi hingga skripsi ini selesai.

8. Teman-teman Ilmu Ekonomi Syariah 47 lainnya yang telah memberikan bantuan dan dukungan.

9. Pihak-pihak lain yang telah membantu proses penyelesaian skripsi ini. Skripsi ini saya persembahkan untuk Umiku tercinta, Kurniati Isnainiar. Semoga skripsi ini bermanfaat.

Bogor, September 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Investasi 5

Faktor yang Mempengaruhi Investor dalam Berinvestasi 6

Surat Berharga Syariah Negara 9

Penelitian Terdahulu 10

Kerangka Pikir 11

METODE 12

Lokasi dan Waktu Penelitian 12

Jenis dan Sumber Data 13

Metode Pengumpulan Data 13

Metode Pengolahan dan Analisis Data 13

HASIL DAN PEMBAHASAN 17

Gambaran Umum Sukuk Negara Ritel 17

Karakteristik Responden 22

Uji Validitas dan Reliabilitas 26

Analisis SEM PLS 26

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 31

DAFTAR PUSTAKA 32

LAMPIRAN 35

DAFTAR TABEL

1 Pangsa Pasar Produk Investasi Syariah di Indonesia Tahun 2012 2

2 Variabel Penelitian 15

3 Karakteristik Sukuk negara ritel berdasarkan seri penerbitan 18

4 Ketentuan Pokok Sukuk Negara Ritel 18

5 Hasil PLS Algorithm 29

6 Hasil Estimasi Path Coefficients 31

DAFTAR GAMBAR

1 Jumlah Investor Sukuk Negara Ritel dan Obligasi Negara Ritel 3 2 Nominal Penebitan Sukuk Negara Ritel dan Obligasi Negara Ritel 3

3 Kerangka Pikir 12

4 Model Awal Penelitian 15

5 Skema Ijarah Sale and Lease Back 19

6 Skema ijarah Asset to be Leased 20

7 Karakteristik Responden Berdasarkan Jenis Kelamin 22

8 Karakteristik Responden Berdasarkan Usia 23

9 Karakteristik Responden Berdasarkan Pendidikan 23 10 Karakteristik Responden Berdasarkan Pekerjaan 24 11 Karakteristik Responden Berdasarkan Pendapatan 24 12 Karakteristik Responden Berdasarkan Sumber Informasi 25 13 Karakteristik Responden Berdasarkan Preferensi Risiko 25

14 Alasan Pemilihan Sukuk Negara Ritel 26

15 Model Akhir Penelitian 27

16 Hasil Bootstrapping 30

DAFTAR LAMPIRAN

1 Hasil Uji Validitas dan Reliabilitas 35

2 Persamaan Model Pengukuran 38

3 Hasil Output SEM-PLS 39

PENDAHULUAN

Latar Belakang

Pada era modern seperti sekarang ini, investasi menjadi penting untuk dilakukan. Investasi dapat dijadikan alternatif solusi dalam pemanfaatan uang yang menganggur (idle money). Tak hanya itu, investasi dapat menjadi salah satu alternatif menabung, sebagai sumber pendapatan pasif, ataupun sebagai sumber modal. Investasi pun tidak hanya penting bagi pihak korporasi, namun penting juga bagi masyarakat individu untuk melakukan investasi. Secara finansial, investasi penting untuk dilakukan karena didorong oleh dua hal utama. Pertama, karena nilai intrinsik dalam suatu mata uang cenderung akan terus menurun yang disebabkan karena adanya inflasi. Melakukan investasi dapat membantu mengurangi dampak inflasi. Kedua, investasi dapat mendatangkan keuntungan bagi investor. Keuntungan ini dapat berbentuk bunga, bagi hasil, capital gain, atau bentuk lainnya sesuai dengan produk investasi yang dibeli. Manfaat investasi bagi investor menurut Rahardjo (2006), adalah memperoleh keuntungan yang variatif, tersedianya pilihan instrumen investasi yang beragam, mengembangkan dana yang dimiliki secara sistematis dan terarah, serta melakukan diversifikasi investasi untuk meningkatkan keuntungan serta menekan risiko. Investasi pun merupakan kegiatan yang diperintahkan oleh Allah karena dapat mendatangkan manfaat bagi diri sendiri dan orang lain. Selain itu Allah melarang adanya penimbunan harta sedangkan harta tersebut dapat digunakan untuk menggerakkan perekonomian, karena itu dalam Islam investasi penting untuk dilakukan. Larangan menimbun harta terdapat dalam firman Allah, yaitu

“Kecelakaanlah bagi setiap pengumpat lagi pencela. Yang mengumpulkan harta dan menghitung-hitung. Dia mengira bahwa hartanya itu dapat mengkekalkannya. Sekali-kali tidak! Sesungguhnya dia benar-benar akan dilemparkan ke dalam Huthamah” (QS. Al-Humazah [104]:1-4).

Tabel 1 Pangsa pasar produk investasi syariah di Indonesia tahun 2012

Produk Investasi Pangsa Pasar (%)

Syariah Konvensional

Saham 59.4 40.6

Obligasi Korporasi 5.8 94.2

Obligasi Negara 7.7 92.3

Reksa Dana 3.8 96.2

Deposito 5.8 94.2

Asuransi 3.7 96.3

Total 37.1 62.9

Sumber : IDX dalam Rakhmat 2014

Saat ini jenis investasi tidak hanya ditujukan bagi investor korporasi. Telah tersedia pula produk investasi yang ditujukan bagi investor ritel sehingga memungkinkan masyarakat untuk berinvestasi secara individu. Salah satu produk investasi syariah yang diterbitkan untuk investor ritel adalah sukuk negara ritel. Sukuk negara ritel sebagai salah satu produk keuangan syariah, merupakan salah satu produk yang berpotensi memengaruhi pertumbuhan industri keuangan syariah di Indonesia. Semakin banyak transaksi pada sukuk negara ritel, maka akan berdampak pada perbankan syariah maupun pasar modal syariah. Hal ini disebabkan karena sistem dalam perekonomian saling terkait dan terhubung antara satu dengan lainnya. Semakin tinggi daya jual sukuk negara ritel, maka transaksi yang terjadi di bank syariah sebagai agen penjual sukuk negara ritel juga akan meningkat. Lalu pasar modal syariah sebagai salah satu tempat terjadinya transaksi penjualan dan pembelian sukuk negara ritel akan semakin berkembang pula. Peningkatan dan pengembangan yang terjadi di sektor perbankan syariah dan pasar modal syariah, mampu mendorong perkembangan pertumbuhan industri keuangan syariah. Lebih jauh mengenai sukuk negara ritel, produk investasi ini memiliki kelebihan dibandingkan dengan produk investasi lain. Selain produk investasi ini diterbitkan untuk investor individu, sukuk negara ritel memberikan tingkat imbal hasil yang kompetitif dibandingkan dengan deposito, dan penerbitannya dijamin oleh pemerintah yang harus didasarkan pada underlying asset. Underlying asset yang dimaksud adalah jaminan aset berupa Barang Milik Negara (BMN), sehingga sukuk negara ritel merupakan salah satu produk investasi yang sesuai bagi investor yang menghindari risiko yang tinggi. Selain itu sukuk negara ritel dapat menjadi solusi dalam diversifikasi jenis investasi keuangan syariah dan dana yang diserap dari hasil penjualannya digunakan untuk membiayai defisit APBN maupun untuk membiayai pembangunan infrastruktur di Indonesia. Dapat dikatakan dengan membeli produk investasi ini, investor telah berpartisipasi dalam pembangunan negara dan mengurangi bertambahnya risiko utang luar negeri pemerintah.

pangsa pasarnya dapat terus diperluas. Pada Gambar 1, jumlah investor sukuk negara ritel di pasar primer memang tidak sebanyak investor obligasi ritel. Namun jika dilihat perkembangan jumlah investor sukuk negara ritel dari seri SR-001 sampai SR-005 dan obligasi ritel seri ORI-006 sampai ORI-010, dapat terlihat bahwa jumlah investor sukuk negara ritel di pasar primer cenderung mengalami peningkatan walaupun tidak signifikan. Jumlah investor obligasi negara ritel di pasar primer walaupun dapat melebihi jumlah investor sukuk negara ritel, namun perkembangan investornya jika dilihat dari seri ORI-006 sampai ORI-010 cenderung tidak stabil. Pada Gambar 1 dan Gambar 2 grafik untuk ORI periode 2014 tidak ada karena hingga September 2014, ORI periode ini belum terbit.

Sumber: Kementerian Keuangan Republik Indonesia

Gambar 1 Jumlah investor sukuk negara ritel dan obligasi negara ritel

Pada Gambar 2 dapat diketahui dari segi jumlah nominal penerbitan, sukuk negara ritel memang belum dapat melampaui obligasi negara ritel. Namun jika dilihat perkembangannya, sukuk negara ritel tidak kalah dari obligasi negara ritel karena terus mengalami peningkatan. Perkembangan sukuk negara ritel perlu untuk terus ditingkatkan agar dapat bersaing secara lebih kompetitif dengan produk investasi lainnya dan memperluas pangsa pasar sukuk negara ritel.

Sumber: Kementerian Keuangan Republik Indonesia

Gambar 2 Nominal penerbitan sukuk negara ritel dan obligasi negara ritel

Sukuk negara ritel sebagai produk keuangan syariah memiliki potensi tersendiri jika dibandingkan dengan produk investasi jenis lain. Karakteristik sukuk negara ritel yang khas menjadikan sukuk negara ritel memiliki kelebihan dan mampu menyerap potensi dana dari investor individu. Sukuk negara ritel yang berbasis syariah tidak hanya dapat dibeli oleh investor syariah. Hal ini akan berbeda jika dibandingkan dengan produk investasi keuangan konvensional, karena investor syariah tidak dapat berpartisipasi pada produk investasi tersebut.

0

2009 2010 2011 2012 2013 2014

INVE

2009 2010 2011 2012 2013 2014

Terlebih lagi mayoritas masyarakat Indonesia beragama Islam dan pasar keuangan syariah di Indonesia pun sedang berkembang. Selain itu, adanya sukuk negara ritel dapat memperluas pasar keuangan syariah di Indonesia. Sukuk negara ritel pun telah beberapa kali mendapat penghargaan. Pada tahun 2009, sukuk negara ritel mendapat penghargaan Islamic Deals of The Year dan Best Sovereign Deal in Southest Asia. Kemudian pada tahun 2011, kembali mendapatkan penghargaan

Indonesia Deal of The Year dan Indonesia Best Islamic Deal.

Perumusan Masalah

Sukuk merupakan salah satu produk investasi yang dapat memengaruhi pertumbuhan industri keuangan syariah. Perkembangan produk sukuk yang terbilang cukup baik di Indonesia, memiliki potensi untuk mengembangkan industri keuangan syariah. Sukuk negara ritel dapat menyerap dana masyarakat dalam total jumlah triliun rupiah, yaitu dengan kisaran 5-19 triliun rupiah selama masa penerbitannya. Namun minat masyarakat yang tinggi dan kelebihan yang dimiliki sukuk negara ritel tak menjadikan pangsa pasar sukuk tinggi. Pangsa pasar sukuk di Indonesia masih rendah, terutama dibandingkan dengan produk investasi konvensional.

Potensi sukuk negara ritel tentu harus terus dikembangkan untuk memenuhi kepentingan masyarakat maupun negara, serta untuk memperluas pangsa ekonomi syariah di Indonesia. Berangkat dari rumusan tersebut, penilitian ini mengkaji faktor-faktor yang memengaruhi investor dalam memilih sukuk negara ritel sebagai produk investasi. Rumusan permasalahan yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana pengaruh faktor tingkat risiko, informasi produk investasi, pertimbangan prinsip syariah, dan kepuasaan investor terhadap minat investor pada sukuk negara ritel?

2. Manakah yang paling berpengaruh terhadap minat investor di antara faktor tingkat risiko, informasi produk investasi, pertimbangan prinsip syariah, dan kepuasaan investor?

Tujuan Penelitian

Sesuai dengan rumusan permasalahan yang telah diuraikan sebelumnya, maka tujuan penelitian in adalah:

1. Mengidentifikasi pengaruh faktor tingkat risiko, informasi produk investasi, pertimbangan prinsip syariah, dan kepuasaan investor terhadap minat investor pada sukuk negara ritel.

2. Mengidentifikasi faktor yang paling mendominasi minat investor dalam membeli sukuk negara ritel.

Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat, yaitu:

2. Sebagai bukti empiris mengenai pengaruh faktor tingkat risiko, informasi produk investasi, pertimbangan prinsip syariah, dan kepuasaan investor dalam memengaruhi minat investor pada sukuk negara ritel.

3. Sebagai informasi dalam membentuk strategi maupun kebijakan untuk perkembangan sukuk negara ritel selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengetahui faktor yang memengaruhi minat investor dalam memilih produk sukuk negara ritel. Variabel yang diteliti dalam penelitian ini terbatas pada variabel tingkat risiko, informasi produk investasi, pertimbangan prinsip syariah, dan kepuasaan investor. Penelitian ini menggunakan metode kuesioner dengan responden sebanyak 100 yang terdiri dari investor sukuk negara ritel dari seri SR-001 sampai SR-006 secara acak. Responden penelitian ini adalah investor pada pasar perdana, yaitu investor yang melakukan pembelian produk sukuk negara ritel melalui bank atau perusahaan sekuritas.

TINJAUAN PUSTAKA

Investasi

Pengertian Investasi

Investasi dapat diartikan sebagai tidak melakukan kegiatan konsumsi yang berlebihan pada saat ini untuk dapat mendapat keuntungan yang lebih besar di masa mendatang. Masa depan yang bersifat tidak pasti menjadikan investasi terdiri dari dua aspek, yaitu aspek waktu dan risiko. Aspek waktu adalah dengan melakukan pengorbanan saat ini, investor dapat merasakan manfaatnya di masa depan. Namun manfaat tersebut bersifat tidak pasti karena adanya aspek risiko yang tidak dapat diprediksi secara pasti (Hoban et al. 1990). Pendapat serupa disampaikan oleh Tandelilin (2010), menurut Tandelilin konsep investasi adalah melakukan penundaan konsumsi dengan cara menanam sumber daya dan mengorbankan konsumsi saat ini yang bertujuan memperoleh keuntungan yang lebih dimasa mendatang. Definisi investasi lain disampaikan oleh Griffiths (1951) yang menyebutkan bahwa investasi adalah penyebaran sumber daya dengan tujuan mendapatkan keuntungan finansial. Secara umum terdapat dua jenis investasi. Jenis pertama adalah investasi fisik, yaitu dengan mengubah sumber daya menjadi aset fisik dengan tujuan memproduksi suatu barang atau jasa untuk dijual yang kemudian dapat mendatangkan keuntungan. Jenis kedua adalah investasi keuangan, dengan mengubah sumber daya menjadi aset keuangan seperti: sertifikat kepemilikan; hak bertransaksi; atau utang.

Investasi dalam Syariah

untuk tidak berbuat buruk kepada sesama dan saling peduli serta tolong-menolong. Islam mengajarkan kepada para pemilik harta untuk mengembangkan hartanya dan melarang adanya penimbunan harta, sedangkan harta tersebut dibutuhkan oleh masyarakat untuk menggerakkan aktivitas perekonomian, pembangunan, ataupun membiayai proyek bermanfaat (Qardhawi 2000). Prinsip investasi dalam Islam menurut Uthmani dalam Htay et al. (2013) adalah, pertama, investasi yang berbasis pada prinsip syariah harus menerapkan konsep bagi hasil. Konsep bagi hasil mengharuskan pihak-pihak yang terlibat dalam investasi tersebut menerima laba ataupun menanggung kerugian bersama-sama secara adil. Kedua, dalam melakukan investasi berbasis syariah dana yang diinvestasikan harus digunakan untuk bisnis yang sesuai dengan syariah Islam. Tidak hanya mencakup saluran investasinya saja, melainkan kondisi dan akad yang digunakan oleh pihak terkait pun harus sesuai dengan syariah Islam. Dapat diartikan bahwa konsep mendasar dalam investasi yang sesuai dengan prinsip syariah Islam adalah larangan atas praktik riba, sistem yang diterapkan adalah sistem bagi hasil, serta investasi yang dilakukan tidak bertujuan untuk mendapatkan keuntungan material semata.

Faktor yang Memengaruhi Investor dalam Berinvestasi

Informasi Produk

Informasi produk investasi dapat diberikan kepada investor dalam bentuk yang beragam seperti brosur, iklan di media cetak, iklan di media elektronik, prospektus, ataupun dengan menyelenggarakan seminar atau talkshow yang khusus untuk membahas produk investasi tersebut. Ketersediaan informasi yang cukup akan dapat memberikan keuntungan bagi produk investasi, karena melalui informasi investor dapat mengetahui kelebihan produk investasi dan dapat melakukan transaksi jual beli. Informasi yang didapat oleh investor ataupun calon investor dapat memengaruhi keputusan investor terhadap produk investasi tersebut. Selain itu informasi dapat pula membentuk opini investor terhadap suatu produk investasi. Kedua hal inilah yang menyebabkan informasi menjadi komponen penting bagi suatu produk, terutama dalam hal pemasaran.

Prinsip Islam mengajarkan penjual untuk memberikan informasi mengenai suatu produk dengan jujur, serta melarang perbuatan berdusta, dan mempermainkan kualitas. Selain itu informasi yang diberikan pihak penjual kepada pembeli pun harus bersifat transparan, dalam artian tidak menutup-nutupi sesuatu. Rasulullah selalu menerapkan prinsip-prisip tersebut dalam melakukan transaksi dengan orang lain. Hadits riwayat Al-Quzwani mengatakan Rasulullah bersabda

“Tidak dibenarkan seorang muslim menjual satu jualan yang aib, kecuali

ia menjelaskan aibnya” (HR Al-Quzwani). Tingkat Risiko

yang memiliki tingkat risiko yang berbeda namun dengan tingkat keuntungan yang sama, mayoritas investor akan memilih investasi dengan risiko yang terendah. Namun, investor memiliki persepsi berbeda dengan tingkatan yang berbeda pula dalam menoleransi risiko dalam investasi (Hoban et al. 1990). Investor memiliki persepsi terhadap risiko yang berbeda-beda. Namun investor yang memiliki tujuan utama mendapatkan keuntungan, cenderung akan menghindari risiko. Selain itu risiko memiliki hubungan yang erat dengan keuntungan, yaitu di antara keduanya terdapat hubungan positif. Keeratan hubungan risiko dengan keuntungan menyebabkan risiko menjadi faktor yang dipertimbangkan investor dalam berinvestasi.

Risiko berinvestasi dalam konsep umum mengacu pada ketidakpastian tingkat keuntungan. Ketidakpastian pada tingkat keuntungan dalam Islam bukan merupakan konsekuensi berinvestasi, dan bukan merupakan bagian dari gharar

ataupun maysir. Maysir dapat diartikan sebagai bentuk permainan yang mengandung unsur pertaruhan atau judi. Pengertian maysir tidak hanya terbatas pada perilaku judi, namun termasuk juga di dalamnya transaksi yang bersifat spekulatif. Transaksi spekulatif terjadi saat investor memaanfaatkan ketidakpastian di pasar modal untuk mendapatkan keuntungan jangka pendek. Cara pemanfaatan ketidakpastian inilah yang dilarang dalam Islam. Gharar adalah unsur ketidakpastian yang terkait dengan penyerahan, kualitas, kuantitas, dan sebagainya. Ketidakpastian yang merupakan bagian dari gharar berupa ketidakjelasan pada akad yang digunakan, objek akad, harga, ataupun berupa penipuan. Adanya gharar dapat membatalkan akad dan merugikan salah satu pihak. Ketidakpastian dan risiko dalam muamalah menjadikan Islam menawarkan prinsip khusus, yaitu prinsip bagi hasil yang dinilai adil dalam menghadapi risiko yang dihadapi oleh pihak yang terlibat dalam investasi tersebut. Prinsip bagi hasil yang diterapkan dalam prinsip syariah membenarkan seseorang dalam mendapat keuntungan atas pengeluaran modal dan kesanggupan mengambil risiko yang telah dilakukan.

Pertimbangan Prinsip Syariah

Aspek agama merupakan salah satu hal yang menjadi pertimbangan konsumen dalam memilih suatu produk. Setiap agama memiliki prinsip dan aturan tertentu yang dapat berbeda antar satu agama dengan agama lain. Hal ini menyebabkan aspek agama dapat memberikan dampak yang berbeda sesuai dengan agama yang dianut oleh konsumen tersebut.

Aspek agama dalam investasi turut berpengaruh teradap pertimbangan investor. Indonesia yang mayoritas penduduknya beragama Islam menyebabkan produk investasi syariah di Indonesia dapat berkembang dengan baik. Prinsip dan peraturan agama dapat pula membatasi investor dalam memilih produk investasi tertentu, karena itu tak sedikit investor yang mencari produk investasi syariah walaupun tidak semua investor produk syariah mengutamakan aspek syariah.

dilakukan harus bersifat transparan, 4) risiko harus dikelola sedemikian rupa sehingga tidak melebihi kemampuan menanggung risiko, dan 5) manajemen yang diterapkan adalah manajemen islami. Perintah Allah untuk berbuat adil dan larangan berbuat keji terhadap sesama terdapat dalam firman Allah, yaitu:

“Sesungguhnya Allah menyuruh kamu berbuat adil dan berbuat kebajikan, memberi bantuan kepada kerabat, dan Dia melarang perbuatan keji,

kemungkaran, dan permusuhan…”(QS. An-Nahl [16]:90). Kepuasan Konsumen

Menurut Kotler (1996), kepuasan konsumen adalah tingkat dari perasaan seseorang yang dihasilkan dari perbandingan antara kinerja produk dan harapan orang tersebut. Terdapat 3 level kepuasan yang dapat dirasakan oleh konsumen, jika kinerja produk tersebut tidak memenuhi harapan konsumen maka konsumen akan merasa tidak puas. Jika kinerja produk sesuai dengan harapan maka konsumen akan merasa puas, dan jika kinerja produk melebihi harapan maka konsumen akan merasa sangat puas. Harapan seorang konsumen terbentuk dari pengalaman pembeliannya terdahulu, komentar teman dan kenalan, informasi dari pesaing, dan janji yang dibuat oleh perusahaan.

Studi mengenai kepuasan konsumen telah banyak dilakukan sebelumnya. Salah satu studi kepuasan konsumen dilakukan oleh Hannah dan Karp dalam Musanto (2004:126) yang dikenal dengan The Big Eight Factors. The Big Eight

Factors terbagi menjadi tiga bagian utama. Bagian pertama adalah faktor yang berhubungan dengan produk. Bagian pertama ini terbagi menjadi kualitas produk, hubungan antara nilai dan harga, bentuk produk, dan keandalan. Kualitas produk berhubungan dengan mutu sehingga produk tersebut memiliki nilai tambah. Hubungan antara nilai dan harga merupakan hubungan antara harga dan nilai produk yang digambarkan melalui perbedaan nilai produk yang diterima dan harga yang dibayarkan. Bentuk produk merupakan komponen produk yang dapat bermanfaat. Keandalan berkaitan dengan kemampuan perusahaan untuk menghasilkan produk sesuai dengan janji perusahaan. Bagian kedua adalah faktor yang berhubungan dengan pelayanan. Bagian ini terdiri dari jaminan serta respon dan cara pemecahan masalah. Faktor jaminan berkaitan dengan jaminan yang dapat ditawarkan oleh perusahaan terhadap produk setelah pembelian dilakukan. Respon dan cara pemecahan masalah merupakan sikap karyawan dalam menanggapai keluhan dan masalah dari konsumen. Bagian terakhir adalah faktor yang berhubungan dengan pembelian, terdiri dari pengalaman karyawan serta kemudahan dan kenyamanan. Pengalaman karyawan merupakan hubungan antara karyawan perusahaan dengan konsumen, khususnya dalam hal komunikasi. Kemudahan dan kenyamanan berkaitan dengan segala upaya kemudahan dan kenyamanan yang diberikan perusahaan.

Minat Konsumen

1. Minat transaksional, yaitu kecenderungan untuk membeli produk.

2. Minat refrensial, yaitu kecenderungan untuk mereferensikan produk yang diminatinya kepada orang lain.

3. Minat preferensial, yaitu perilaku seseorang yang menjadikan produk tersebut sebagai preferensi utama.

4. Minat eksploratif, yaitu perilaku seseorang yang mencari informasi mengenai produk yang diminatinya untuk mengumpulkan nilai positif dari produk.

Surat Berharga Syariah Negara (SBSN)

Menurut Fatwa Dewan Syariah Nasional No. 32/DSN-MUI/IX/2002 yang mengatur mengenai sukuk, sukuk didefinisikan sebagai:

“Surat berharga jangka panjang berdasarkan prinsip syariah yang

dikeluarkan emiten kepada pemegang sukuk yang mewajibkan emiten untuk membayar pendapatan kepada pemegang sukuk berupa bagi hasil/marjin/fee serta membayar kembali dana sukuk pada saat jatuh

tempo”.

Akad yang digunakan pada Penerbitan SBSN

Hingga saat ini, pemerintah menerbitkan SBSN dengan menggunakan akad ijarah. Sukuk dengan akad ijarah didasarkan pada kontrak ijarah atau sewa atas suatu aset. Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang dengan pembayaran sewa (ujrah), tanpa adanya pemindahan kepemilikan barang tersebut. Sukuk dengan akad ijarah dapat diklasifikasi menjadi 3 bagian berdasarkan objek ijarahnya, yaitu sukuk kepemilikan aset berwujud, kepemilikan manfaat, dan kepemilikan jasa. Sukuk kepemilikan aset berwujud bertujuan menjual aset dan mendapat dana dari hasil penjualan aset tersebut. Sukuk kepemilikan manfaat ditujukan untuk menyewakan manfaat dari aset dan mendapat pendapatan uang sewa. Sukuk kepemilikan jasa diterbitkan untuk menyediakan suatu jasa tertentu dan mendapat imbalan atas jasa yang telah disediakan. Mekanisme akad ijarah memberikan kemudahan bagi pemerintah dalam penerbitan SBSN. Ijarah memungkinkan pelaksanaan pembayaran dilakukan dengan tingkat yang tetap. Selain itu mekanisme ijarah tidak mensyaratkan agar underlying asset harus ada pada saat kontrak. Masa jatuh tempo SBSN dengan akad ijarah dapat diberlakukan dalam waktu yang lama, selama objek kontrak ijarah tetap ada dan pemiliknya mendapat manfaat darinya. SBSN dengan akad ijarah juga bersifat tradable atau dapat diperjualbelikan. Investor sukuk dapat melepaskan hak milik atas sukuk yang dimiliki dengan menjualnya di pasar sekunder.

Jenis SBSN

1. Surat Perbendaharaan Negara-Syariah (SPN-S)

SPN-S diterbitkan dengan akad ijarah asset to be leased dengan

2. Islamic Fixed Rate (IFR)

SBSN ini ditujukan pada investor institusi dengan nominal pembelian dalam jumlah besar. IFR diterbitkan dengan menggunakan akad ijarah sale and lease back dengan underlying asset berupa BMN. Imbalan yang diberikan IFR dibayarkan tiap semester.

3. Sukuk Negara Ritel (SR)

Pengertian sukuk negara ritel secara umum adalah SBSN sebagai bukti atas bagian kepemilikian terhadap aset SBSN, yang diterbitkan oleh pemerintah dan dijual kepada individu Warga Negara Indonesia melalui agen penjual yang telah ditentukan oleh pemerintah. Agen penjual yang dimaksud adalah bank dan perusahaan sekuritas. Berbeda dengan IFR, sukuk negara ritel dapat dibeli dengan nominal pembelian yang kecil. Sukuk negara ritel memberikan imbalan yang dibayarkan pada tiap bulan.

4. Sukuk Negara Indonesia (SNI)

SNI merupakan SBSN yang diterbitkan dalam mata uang US dollar, yang diterbitkan di pasar perdana internasional. SNI dikenal dengan istilah sukuk global. Akad yang digunakan SNI adalah akad ijarah sale and lease back dengan

underlying asset berupa Barang Milik Negara (BMN). Imbalan yang dibayarkan SNI dilakukan per semester.

5. Project Based Sukuk (PBS)

PBS diterbitkan dengan akad ijarah asset to be leased dengan underlying asset berupa proyek-proyek pembangunan pemerintah. Imbalan yang diberikan PBS dibayarkan tiap semester.

Penelitian Terdahulu

Penelitian mengenai preferensi terhadap produk investasi telah banyak dilakukan. Beberapa penelitian yang menjadi referensi salah satunya adalah penelitian yang dilakukan oleh Moch Chambali pada tahun 2010 dengan judul

“Analisa Faktor-faktor yang Memengaruhi Minat Masyarakat Berinvestasi Sukuk Melalui Agen Bank Syariah (Studi pada Sukuk Ritel Seri SR-001 yang

Dipasarkan Bank Syariah εandiri)”. Penelitian yang dilakukan terhadap investor

Penelitian lain dengan tema serupa dilakukan oleh tim kajian minat investor terhadap efek syariah di pasar modal yang berada di bawah Badan

Pengawas Pasar εodal dan δembaga Keuangan, dengan judul “εinat Investor Terhadap Efek Syariah di Pasar εodal”. εetode yang digunakan dalam penelitian

tersebut adalah metode deskriptif. Responden yang terlibat dalam penelitian tersebut terbagi menjadi dua kategori, yaitu investor individu dan investor institusi. Fokus penelitian ini terletak pada minat investor dalam berinvestasi pada efek syariah di pasar modal, serta faktor internal dan eksternal yang dapat memengaruhinya. Hasil penelitian membuktikan bahwa individu yang berminat pada efek syariah mayoritas adalah yang memiliki pengetahuan dan mampu mengambil keputusan investasi sendiri. Faktor internal yang secara signifikan memengaruhi minat investor untuk berinvestasi adalah kesan positif terhadap efek syariah sebagai investasi yang beretika dan bermoral, keyakinan kesesuaian efek syariah dengan prinsip syariah, dan kehalalan imbal hasil investasi. Faktor eksternal yang secara signifikan memengaruhi adalah anggapan bahwa efek syariah mampu bertahan pada saat krisis, ketersediaan informasi tentang efek syariah, dan citra perusahaan penerbit efek syariah. Serupa dengan investor individu, mayoritas investor institusi yang berminat pada efek syariah adalah yang memiliki pengetahuan dan mampu mengambil keputusan investasi sendiri. Faktor internal yang paling memengaruhi minat investor institusi terhadap efek syariah adalah kinerja imbal hasil investasi, sedangkan faktor eksternal yang paling berpengaruh adalah ketersediaan informasi tentang efek syariah.

Penelitian serupa juga dilakukan pada tahun 2009 oleh Al Anood Bin Kalli

yang berjudul “Financial δiteracy and Investment Decision of UAE Investors”.

Penelitian ini merujuk pada penelitian oleh Hassan al-Tamimi pada tahun 2006

yang berjudul “Factors Influencing Individual Investor Behavior: An Empirical Study of The UAE Financial εarkets”. Responden penelitian ini adalah investor Arab berjumlah 290 orang dan metode analisis yang digunakan adalah ANOVA dengan menggunakan kuesioner yang terdiri dari 37 faktor yang dianggap berpengaruh pada keputusan investasi. Tujuan penelitian ini mengidentifikasi hubungan antara kecakapan dalam hal keuangan dan faktor-faktor yang memengaruhi keputusan investasi. Hasil penelitian membuktikan terdapat hubungan yang signifikan antara kecakapan dalam keuangan dan faktor yang memengaruhi keputusan investasi. Selain itu, penelitian ini membuktikan faktor yang paling memengaruhi keputusan investasi adalah agama dan reputasi perusahaan, sedangkan faktor yang paling tidak memengaruhi adalah isu dan opini keluarga.

Kerangka Pikir

investor berinvestasi pada sukuk negara ritel. Penelitian ini menganalisis faktor-faktor tersebut sesuai dengan kerangka pemikiran penelitian pada Gambar 3.

Gambar 3 Kerangka pikir

METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di dua bank syariah yaitu Bank Syariah Mandiri (BSM) dan Bank Rakyat Indonesia Syariah (BRIS). Pemilihan kedua bank syariah tersebut sebagai tempat penelitian didasarkan atas pertimbangan baik BRIS dan BSM adalah bank syariah yang telah ditunjuk Kementerian Keuangan sebagai agen penjual sukuk negara ritel, selain itu BSM memiliki reputasi yang baik sebagai penjual sukuk negara ritel. Penelitian ini dilakukan di BSM Cabang Bekasi dan Cabang Thamrin, serta di BRIS Pusat dan KCP Cikini. Kuesioner penelitian ini juga disebarkan secara online untuk mendapat dan mempermudah investor dalam menjadi responden penelitian ini. Pelaksanaan penelitian ini berlangsung selama bulan Mei sampai Juli 2014.

Sukuk negara ritel sebagai instrument investasi syariah

Analisis pada sukuk negara ritel

Faktor yang memengaruhi investasi pada sukuk negara ritel

Karakteristik Responden

Informasi Produk

Tingkat Risiko

Pertimbangan Prinsip Syariah

Tingkat Kepuasan

Minat investor

Jenis dan Sumber Data

Terdapat dua jenis data yang digunakan dalam penelitian ini, yaitu data primer dan data sekunder. Data primer penelitian ini diperoleh dengan menyebarkan kuesioner kepada responden. Data sekunder digunakan untuk menunjang kelengkapan mengenai fakta dalam penelitian ini. Data sekunder dalam penelitian ini diperoleh dari berbagai sumber seperti jurnal, skripsi, tesis, dan lembaga pemerintah yaitu Kementerian Keuangan, serta berbagai sumber lain.

Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah metode survei dengan responden investor sukuk negara ritel. Pengertian survei adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok (Singarimbun 1989). Kuesioner terdiri dari 35 indikator yang disusun atas pertanyaan dengan sifat tertutup dan terbuka, serta menggunakan skala likert yang terbagi menjadi 5 pilihan pada tingkat berbeda. Kuesioner disebarkan kepada nasabah bank yang telah membeli sukuk negara ritel dan disebarkan secara online agar dapat memudahkan dan menambah jumlah responden. Populasi responden penelitian ini adalah investor sukuk negara ritel dari seri SR-001 sampai SR-006. Teknik penarikan sampel yang digunakan adalah

accidental sampling. Peneliti memilih responden berdasarkan ketersediaan dan kemudahan mengakses responden (Kumar 2005). Sampel yang dibutuhkan dalam penelitian ini berjumlah 100 responden, hal ini sesuai dengan karateristik alat analisis yang digunakan yaitu Structural Equation Modelling (SEM). Menurut Hair dalam Latan (2012), persyaratan menggunakan analisis SEM dengan data primer adalah jumlah responden yang berkisar antara 100 sampai 150 untuk

penelitian dengan variabel laten ≥5 variabel.

Metode Pengolahan dan Analisis Data

Alat analisis yang digunakan dalam penelitian ini terbagi menjadi dua, yaitu analisis deskriptif untuk menganalisis karakteristik responden dan Partial Least Square Structural Equation Modelling (PLS SEM) untuk menganalisis hubungan antara variabel independen terhadap variabel dependen. Pengolahan data dilakukan dengan bantuan Microsoft Excel 2010 dan SPSS 20. Analisis data dilakukan dengan menggunakan aplikasi SmartPLS 2.0.

Uji Reliabilitas

Uji Validitas

Uji validitas digunakan untuk mengukur kevalidan atau kesahan suatu kuesioner. Kuesioner dinyatakan sudah valid jika pertanyaan pada kuesioner mampu mengukur variabel yang akan diukur kuesioner tersebut. Uji validitas dengan menggunakan SPSS dilakukan dengan cara melihat masing-masing indikator terhadap total skor variabel yang terdapat pada kolom Correlated Item-Total Correlation. Nilai yang dibutuhkan untuk menyatakan suatu kuesioner sudah valid adalah nilai Correlated Item-Total Correlation yang lebih besar dari nilai r-tabel, sedangkan nilai r-tabel untuk jumlah responden sebanyak 30 adalah sebesar 0.361 pada taraf kesalahan 5% (Ghozali 2005).

Analisis Deskriptif

Analisis statistik deskriptif digunakan untuk mendeskripsikan atau menggambarkan suatu statistik hasil penelitian sebagaimana adanya, tanpa melakukan analisis ataupun membuat kesimpulan secara umum. Adanya analisis deskriptif memungkinkan peneliti untuk menyajikan data yang telah diperoleh secara komunikatif dan lengkap (Sugiyono 2011). Peneliti menggunakan analisis deskriptif untuk menggambarkan karateristik umum responden dalam bentuk persentase. Karakteristik yang digambarkan adalah jenis kelamin, usia, pendidikan, pekerjaan, dan rata-rata pendapatan per bulan.

Analisis Structural Equation Modelling (SEM) dengan Partial Least Square (PLS)

Structural Equation Modelling atau yang lebih dikenal dengan SEM, menurut Bollen dalam Latan (2012) dapat diartikan sebagai sekumpulan persamaan yang merangkum hubungan antara variabel laten, variabel manifes, dan variabel error. Analisis SEM ini dilakukan dengan menggabungkan dua jenis analisis, yaitu analisis faktor dan analisis jalur. Menurut Chin dalam Latan (2012) penggunaan analisis SEM memungkinkan peneliti untuk membangun model penelitian yang terdiri dari beberapa variabel, meneliti variabel laten yang tidak dapat diukur secara langsung, menguji kesalahan pengukuran variabel manifes, dan mengkonfirmasi teori sesuai dengan data penelitian.

Jenis SEM yang digunakan dalam penelitian ini adalah PLS (Partial Least Square) SEM dengan menggunakan bantuan SmartPLS 2.0. Menurut Ghozali (2011), PLS disebut sebagai soft modelling, soft dalam hal ini berarti tidak didasarkan banyak asumsi dan jumlah sampel yang dibutuhkan tidak besar. PLS dapat digunakan untuk mendapatkan nilai variabel laten dalam tujuan prediksi dan untuk mengembangkan suatu teori. PLS SEM merupakan pendekatan SEM secara

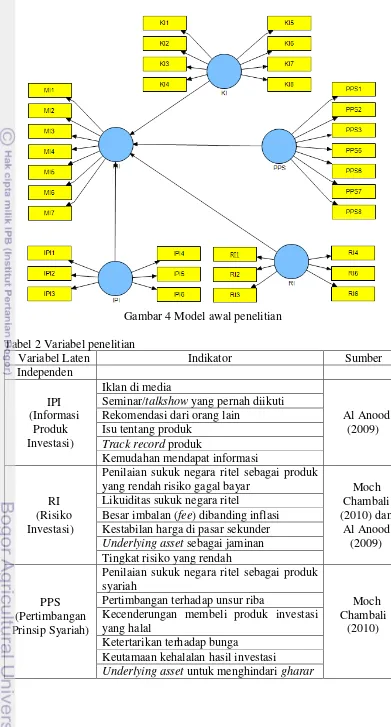

Gambar 4 Model awal penelitian Tabel 2 Variabel penelitian

Variabel Laten Indikator Sumber

Independen IPI (Informasi

Produk Investasi)

Iklan di media

Al Anood (2009) Seminar/talkshow yang pernah diikuti

Rekomendasi dari orang lain Isu tentang produk

Track record produk

Kemudahan mendapat informasi

RI (Risiko Investasi)

Penilaian sukuk negara ritel sebagai produk

yang rendah risiko gagal bayar Moch

Chambali (2010) dan

Al Anood (2009) Likuiditas sukuk negara ritel

Besar imbalan (fee) dibanding inflasi Kestabilan harga di pasar sekunder

Underlying asset sebagai jaminan Tingkat risiko yang rendah

PPS (Pertimbangan Prinsip Syariah)

Penilaian sukuk negara ritel sebagai produk syariah

Moch Chambali

(2010) Pertimbangan terhadap unsur riba

Kecenderungan membeli produk investasi yang halal

Ketertarikan terhadap bunga

Keutamaan kehalalan hasil investasi

PPS (Pertimbangan Prinsip Syariah)

Keinginan mengembangkan pasar modal

syariah Moch

Chambali (2010) Kesesuaian syariah dalam memilih produk

investasi Ada/tidaknya perasaan rugi setelah membeli

produk

Total biaya yang harus dikeluarkan

Biaya yang dikeluarkan terhadap manfaat yang didapat

Kemudahan syarat dan prosedur pembelian Imbal hasil yang kompetitif

Perasaan senang terhadap keunikan poruduk Perasaan bangga memiliki produk

Dependen

MI (Minat Investor)

Ketertarikan pada Sukuk Negara Ritel

Ferdinand (2002) Keinginan untuk kembali menjadi investor

Keinginan untuk merefrensikan produk pada orang lain

Pemahaman tentang produk Keinginan mencari informasi Kepuasan terhadap imbalan (fee) Citra pemerintah sebagai obligor

Model pengukuran merupakan model awal yang dilakukan untuk menunjukkan pengaruh indikator dalam merepresentasi variabel laten. Persamaan pada model pengukuran adalah:

>0.5. Jika terdapat indikator yang tidak memenuhi uji ini, maka indikator tersebut dibuang, langkah ini lebih dikenal dengan istilah dropping.

2. Uji validitas diskriminan

Uji validitas diskriminan dapat dilakukan dengan 2 cara, yaitu membandingkan nilai cross loading indikator variabel latennya dengan nilai pada variabel laten lainnya atau dengan membandingkan akar kuadrat AVE dari setiap variabel laten dengan nilai korelasi antar variabel laten dalam model.

3. Uji reliabilitas

Uji reliabilitas dalam model SEM dilakukan untuk membuktikan akurasi, konsistensi, dan ketepatan indikator dalam mengukur variabel latennya. Uji ini dapat dilakukan dengan melihat dua parameter, yaitu cronbach’s alpha dan

composite reliability. Cronbach’s alpha tiap variabel laten harus bernilai >0.6 bagi penelitian yang bertujuan untuk pengembangan agar dapat dinyatakan memiliki reliabilitas yang baik. Dapat pula diuji dengan parameter composite reliability tiap variabel laten yang harus bernilai 0.6 sampai 0.7.

Model kedua adalah model struktural yang berfungsi menunjukkan hubungan antar variabel laten. Model struktural memiliki persamaan yaitu

ηj= Σi jiηi+ Σi jbξb+ ςj ...(3) dengan η = variabel laten dependen

= koefisien jalur yang menghubungkan antar variabel dependen = koefisien jalur yang menghubungkan variabel dependen dengan

independen

ξ = variabel laten independen

ς = residual

Model struktural dilakukan dengan melihat dua parameter, yaitu: 1. R square (R2)

Parameter ketepatan model dapat diketahui dari nilai koefisien determinasi (R square). Model dengan nilai R2 0.67 dinyatakan kuat, 0.33 dinyatakan moderat, dan 0.19 dinyatakan lemah.

2. Path Coefficients

Uji ini dilakukan untuk melihat signifikansi pengaruh antar variabel laten. Parameter yang diperhatikan adalah nilai t statistik tiap variabel independen terhadap variabel dependen. Suatu variabel dinyatakan signifikan jika nilai t statistik variabel tersebut lebih besar dari nilai t tabel. Selain nilai t statistik, nilai koefisien estimasi jalur juga perlu diperhatikan untuk melihat signifikansi pengaruh antara variabel dependen dengan variabel independennya.

HASIL DAN PEMBAHASAN

Gambaran Umum Sukuk Negara Ritel

maysir, memerlukan adanya underlying asset, merupakan bukti kepemilikan atau hak manfaat dari suatu aset, pendapatan yang diberikan berupa imbalan atas akad sewa yang dilakukan, serta prosedur yang dilaksanakan harus sesuai dengan prinsip syariah. Sukuk negara ritel diterbitkan secara berkala setiap tahunnya dan pertama kali diterbitkan pada tahun 2009 dengan seri SR-001. Hingga tahun 2014, total sukuk negara ritel yang telah diterbitkan berjumlah 6. Pada Tabel 3 dapat dilihat beberapa karakteristik dari tiap sukuk negara ritel, sedangkan karakteristik umum sukuk negara ritel dapat dilihat pada Tabel 4.

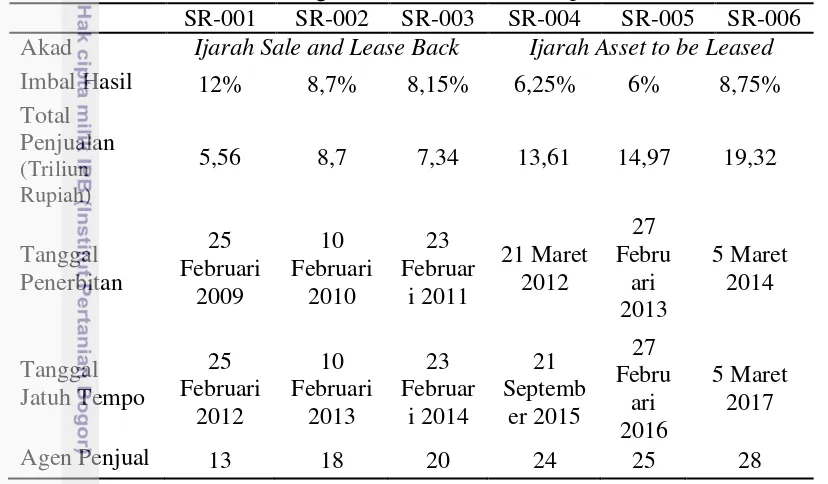

Tabel 3 Karakteristik sukuk negara ritel berdasarkan seri penerbitan

SR-001 SR-002 SR-003 SR-004 SR-005 SR-006 Akad Ijarah Sale and Lease Back Ijarah Asset to be Leased

Imbal Hasil 12% 8,7% 8,15% 6,25% 6% 8,75%

Sumber: Direktorat Jenderal Pengelolaan Utang

Tabel 4 Pokok ketentuan umum sukuk negara ritel

Pokok Ketentuan Umum Surat Berharga Syariah Ritel Negara

Obligor Pemerintah Republik Indonesia

Penerbit Perusahaan Penerbit SBSN

Akad Ijarah Sale and Lease Back

dan Ijarah Asset to be Leased

Nominal per Unit Rp1 000 000.00

Satuan Pembelian Rp5 000 000.00 dan kelipatannya Maksimum

Pembelian Rp5 000 000 000.00

Tenor 3-3,5 tahun

Imbalan Fixed coupon yang persentasenya sudah

ditentukan di awal akad dan dibayarkan tiap bulan hingga jatuh tempo

Sumber: Direktorat Jenderal Pengelolaan Utang

penerbitan sukuk negara ritel seri SR 001, SR 002, serta SR 003, dan akad ijarah asset to be leased yang digunakan pada penerbitan seri SR 004, SR 005, serta SR 006. Kedua akad ini pada dasarnya memiliki mekanisme yang sama karena sama-sama menjalankan akad ijarah (sewa). Mekanisme akad ijarah diterbitkan berdasarkan kesepakatan antara pemerintah sebagai obligor dan perusahaan penerbit SBSN untuk melakukan akad jual beli dan penyewaan suatu aset, yaitu aset SBSN. Aset SBSN yang dimaksud dalam hal ini adalah aset Barang Milik Negara (BMN) yang dijadikan underlying asset sebagai syarat penerbitan sukuk negara ritel.

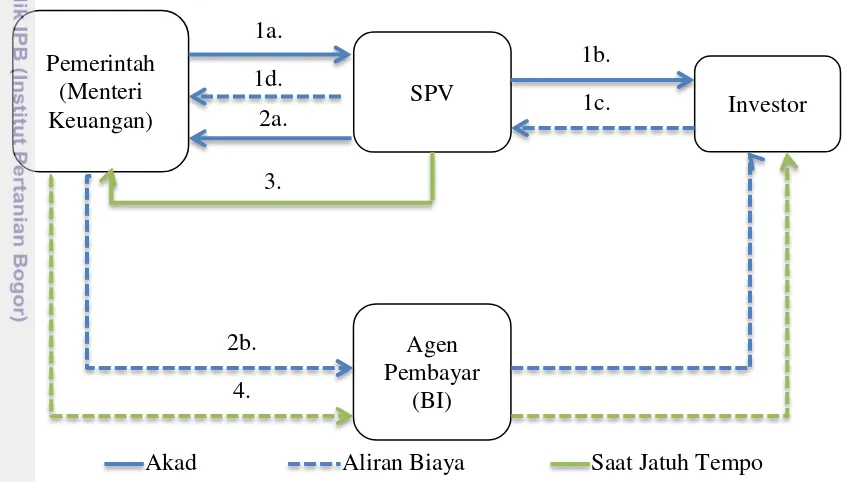

Pengertian ijarah sale and lease back adalah akad jual beli atas suatu aset yang kemudian aset tersebut disewakan oleh pembeli kepada penjual. Pada akad

ijarah sale and lease back, aset SBSN yang digunakan berupa barang fisik yang dimiliki oleh pemerintah seperti tanah, bangunan, atau jenis lainnya. Skema sukuk negara ritel dengan akad ijarahsale and lease back dapat dilihat pada Gambar 5.

Gambar 5 Skema ijarah sale and lease back

Mekanisme ijarah sale and lease back adalah 1a.) Penjualan hak manfaat aset SBSN oleh pemerintah sebagai obligor kepada Perusahaan Penerbit SBSN atau

Special Purpose Vehivcle (SPV) 1b.) Penerbitan sertifikat sukuk negara ritel oleh SPV sebagai bukti kepemilikan investor atas aset SBSN 1c.) Investor membayar sukuk negara ritel yang telah dibeli 1d.) SPV melakukan pembayaran atas pembelian hak manfaat aset SBSN 2a.) Penyewaan atas hak manfaat aset SBSN kepada pemerintah 2b.) Pemerintah sebagai penyewa melakukan pembayaran imbalan atas sewa aset SBSN sebesar persentase imbalan yang telah disepakati kepada investor sebagai pemberi sewa melalui agen pembayar, dalam hal ini adalah Bank Indonesia (BI) 3.) Saat sudah jatuh tempo, pemerintah akan melakukan pembelian kembali aset SBSN dari investor melalui SPV 4.) Pemerintah melakukan pembayaran atas pembelian aset SBSN kepada investor sebesar nilai nominal penerbitan melalui BI.

SPV Pemerintah

(Menteri Keuangan)

Agen Pembayar

(BI)

Investor 1a.

1b. 1c. 1d.

2a.

2b. 3.

4.

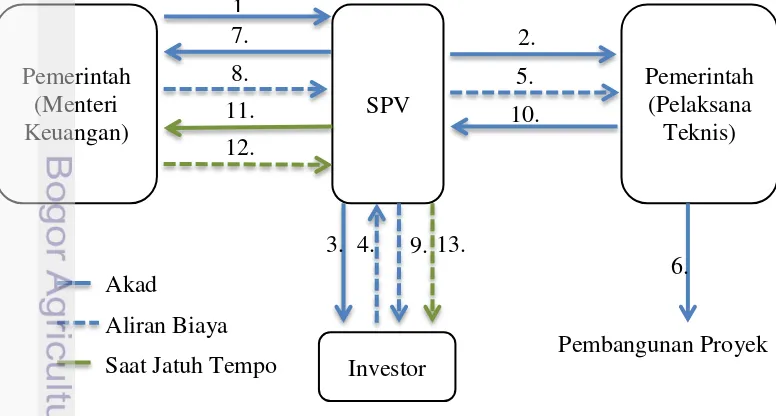

Pengertian ijarah asset to be leased adalah akad ijarah yang sebagian objek akadnya telah ditentukan spesifikasinya dan sebagian objek tersebut sudah ada pada saat akad dilakukan, tetapi penyerahan keseluruhan objek dilakukan di masa mendatang. Menurut Monawer dan Aziz (2012), mazhab εaliki, Shafi’i, dan Hambali sepakat dengan kelegalan akad ijarahasset to be leased dan menyatakan bahwa akad ini sesuai dengan syariah Islam. Walaupun penyerahan aset dilakukan di masa mendatang, namun hal ini dinilai tetap sesuai dengan syariah mengingat kondisi ini serupa dengan konsep akad salam. Hal ini sesuai dengan hadits

“Barangsiapa melakukan salaf (salam) hendaknya ia melakukan dengan takaran yang jelas dan timbangan yang jelas, untuk jangka waktu yang

diketahui” (HR. Bukhari).

Kesesuian akad ini dengan prinsip syariah pun telah diakui oleh Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI). Pernyataan ini tertuang pada peraturan AAOIFI Sharia Standard No. 9 tahun 2010 yang membahas mengenai akad ijarah asset to be leased, yaitu

“Aset yang dijadikan objek oleh pemberi sewa diserahkan kepada penyewa sesuai dengan spesifikasi yang dibuat secara akurat, walaupun aset yang dijelaskan tersebut tidak dimiliki oleh pemberi sewa pada saat akad dilakukan. Kesepakatan antara pemberi sewa dan penyewa dibuat untuk menyepakati waktu penyerahan akad dan memberi kesempatan kepada

pemberi sewa untuk memberikan aset seperti yang telah dispesifikasi.”

Aset SBSN yang digunakan pada akad ijarah asset to be leased adalah proyek pembangunan yang dilakukan oleh pemerintah. Salah satu proyek yang dijadikan underlying asset sukuk negara ritel adalah proyek dari Kementerian Pekerjaan Umum yaitu pembangunan rel kereta double deck. Proyek ini menjadi

underlying asset pada SR-005. Proyek Kementerian Pekerjaan Umum lain yang dijadikan underlying asset sukuk negara ritel adalah proyek pembangunan fly over,

under pass, jalan baru, dan jalan bebas hambatan. Gambar 6 menunjukkan skema akad ijarah asset to be leased yang digunakan dalam SBSN.

Gambar 6 Skema ijarah asset to be leased

Mekanisme ijarah asset to be leased adalah 1.) Pemerintah sebagai obligor melakukan pemesanan objek ijarah kepada SPV untuk kemudian disewa dengan akad ijarah asset to be leased 2.) SPV memberikan kuasa kepada Pemerintah untuk melakukan pembangunan proyek objek ijarah (aset SBSN) 3.) Penerbitan sertifikat sukuk negara ritel untuk kemudian ditawarkan kepada investor melalui agen penjual 4.) Investor melakukan pembayaran atas sukuk negara ritel yang telah dibeli 5.) Dana hasil penjualan sukuk negara ritel digunakan untuk pembangunan proyek oleh pemerintah 6.) Pembangunan proyek oleh Pemerintah yang bertindak sebagai pelaksana teknis 7.) Penyewaan objek ijarah antara pemerintah sebagai obligor dan SPV 8.) Pembayaran imbalan berupa uang sewa yang dilakukan secara periodik oleh pemerintah 9.) Pembayaran imbalan yang diterima secara periodik kepada investor melalui agen pembayar 10.) SPV sebagai pemberi kuasa dengan pemerintah sebagai penerima kuasa, melakukan serah terima atas proyek objek ijarah 11.) Pada saat jatuh tempo, pemerintah melakukan pembelian objek ijarah dari investor melalui SPV 12.) Pembayaran atas pembelian objek ijarah sebesar nominal penerbitan sukuk negara ritel sebagai aset SBSN kepada investor melalui agen pembayar 13.) Pelunasan aset SBSN.

Sukuk negara ritel dapat mendatangkan keuntungan bagi investornya. Keuntungan yang ditawarkan adalah:

1. Berdasarkan Undang-Undang SBSN dan Undang-Undang APBN, pembayaran upah dan nilai nominal sukuk negara ritel dijamin oleh negara, sehingga dapat dinyatakan tidak memiliki risiko gagal bayar.

2. Persentase imbalan sukuk negara ritel pada saat diterbitkan lebih tinggi dibandingkan dengan rata-rata persentase tingkat bunga deposito bank BUMN. 3. Menawarkan imbalan dengan jumlah tetap sampai pada saat jatuh tempo. 4. Upah sukuk negara ritel dibayar tepat waktu setiap bulannya secara berkala

pada tanggal yang telah ditentukan.

5. Sukuk negara ritel dapat diperdagangkan di pasar sekunder baik melalui bursa efek ataupun transaksi di luar bursa efek.

6. Agen penjual menyediakan kuotasi harga beli yang dapat dieksekusi pada nasabahnya yang membeli di pasar perdana.

7. Dapat memperoleh capital gain bila dijual pada harga yang lebih tinggi dari harga beli setelah menghitung biaya transaksi di pasar sekunder.

8. Dapat dipinjamkan atau digadaikan kepada pihak lain sesuai dengan kebijakan dan ketentuan yang berlaku.

9. Masyarakat dapat turut serta dalam mendukung pembiayaan pembangunan negara.

10. Sebagai akses bagi investor untuk berpastisipasi dalam pasar keuangan tanpa melanggar prinsip-prinsip syariah.

11. Sesuai dengan prinsip syariah yang melarang adanya ketidakpastian dalam transaksi, sukuk negara ritel diterbitkan berdasarkan aset SBSN yang berupa Barang Milik Negara (BMN).

Sukuk negara ritel sebagai produk investasi juga tidak terhindar dari risiko. Risiko yang perlu dipertimbangkan bagi investor sukuk negara ritel adalah:

dapat terjadi jika sebelum jatuh tempo, investor menjual sukuk negara ritel pada harga yang lebih rendah dari harga beli.

2. Risiko likuiditas, terjadi jika investor sulit menjual sukuk negara ritel di pasar sekunder pada tingkat harga wajar.

Karakteristik Responden

Identifikasi karakteristik responden dalam penelitian ini dibagi menjadi beberapa klasifikasi yaitu sesuai jenis kelamin, usia, pendidikan, pekerjaan, sumber informasi, preferensi risiko, alasan pemilihan sukuk negara ritel.

Klasifikasi Sesuai Jenis Kelamin

Data hasil penelitian menunjukkan dari 100 responden, sebanyak 51 orang atau sebesar 51% responden memiliki jenis kelamin wanita. Sukuk negara ritel merupakan produk investasi yang dijamin pemerintah dengan jaminan aset sehingga merupakan produk investasi dengan risiko rendah. Hal ini merupakan salah satu penyebab sukuk negara ritel banyak diminati oleh wanita. Menurut Obamuyi (2013), wanita cenderung menghindari risiko sehingga lebih memilih jenis investasi dengan risiko yang rendah. Namun karena adanya hubugan positif antara risiko dan keuntungan, investasi dengan risiko yang rendah akan memberikan return atau keuntungan yang rendah pula.

Gambar 7 Karakteristik responden berdasarkan jenis kelamin Klasifikasi Sesuai Usia

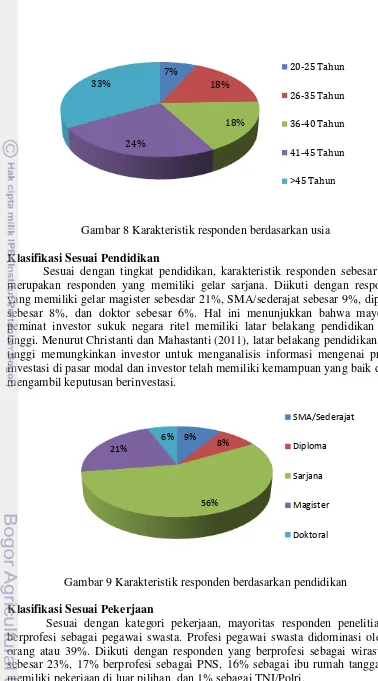

Karakteristik responden berdasarkan klasifikasi usia menunjukkan bahwa responden dengan usia >45 tahun memiliki persentase paling besar, yaitu 33%. Responden dengan rentang umur 41-45 tahun memiliki persentase sebesar 24%, rentang umur 26-35 tahun dan 36-40 tahun sebesar 18%, serta responden dengan rentang umur 20-25 tahun sebesar 7%. Hasil wawancara yang telah dilakukan dengan pihak bank menjelaskan bahwa hasil ini disebabkan mayoritas pembeli sukuk negara ritel adalah nasabah kelas menengah ke atas ataupun nasabah

priority sehingga mayoritas investor adalah nasabah yang berusia tidak lagi muda dengan keuangan yang lebih matang.

49% 51%

Pria

Gambar 8 Karakteristik responden berdasarkan usia Klasifikasi Sesuai Pendidikan

Sesuai dengan tingkat pendidikan, karakteristik responden sebesar 56% merupakan responden yang memiliki gelar sarjana. Diikuti dengan responden yang memiliki gelar magister sebesdar 21%, SMA/sederajat sebesar 9%, diploma sebesar 8%, dan doktor sebesar 6%. Hal ini menunjukkan bahwa mayoritas peminat investor sukuk negara ritel memiliki latar belakang pendidikan yang tinggi. Menurut Christanti dan Mahastanti (2011), latar belakang pendidikan yang tinggi memungkinkan investor untuk menganalisis informasi mengenai produk investasi di pasar modal dan investor telah memiliki kemampuan yang baik dalam mengambil keputusan berinvestasi.

Gambar 9 Karakteristik responden berdasarkan pendidikan Klasifikasi Sesuai Pekerjaan

Sesuai dengan kategori pekerjaan, mayoritas responden penelitian ini berprofesi sebagai pegawai swasta. Profesi pegawai swasta didominasi oleh 39 orang atau 39%. Diikuti dengan responden yang berprofesi sebagai wiraswasta sebesar 23%, 17% berprofesi sebagai PNS, 16% sebagai ibu rumah tangga, 4% memiliki pekerjaan di luar pilihan, dan 1% sebagai TNI/Polri.

7%

18%

18%

24% 33%

20-25 Tahun

26-35 Tahun

36-40 Tahun

41-45 Tahun

>45 Tahun

9% 8%

56% 21%

6%

SMA/Sederajat

Diploma

Sarjana

Magister

Gambar 10 Karakteristik responden berdasarkan pekerjaan Klasifikasi Sesuai Pendapatan

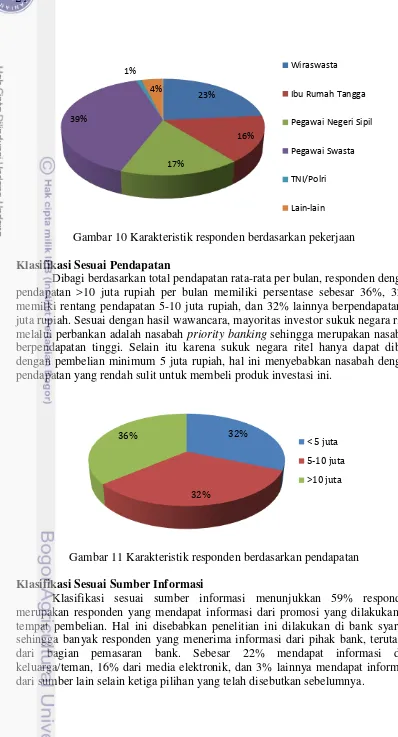

Dibagi berdasarkan total pendapatan rata-rata per bulan, responden dengan pendapatan >10 juta rupiah per bulan memiliki persentase sebesar 36%, 32% memilki rentang pendapatan 5-10 juta rupiah, dan 32% lainnya berpendapatan 5 juta rupiah. Sesuai dengan hasil wawancara, mayoritas investor sukuk negara ritel melalui perbankan adalah nasabah priority banking sehingga merupakan nasabah berpendapatan tinggi. Selain itu karena sukuk negara ritel hanya dapat dibeli dengan pembelian minimum 5 juta rupiah, hal ini menyebabkan nasabah dengan pendapatan yang rendah sulit untuk membeli produk investasi ini.

Gambar 11 Karakteristik responden berdasarkan pendapatan Klasifikasi Sesuai Sumber Informasi

Klasifikasi sesuai sumber informasi menunjukkan 59% responden merupakan responden yang mendapat informasi dari promosi yang dilakukan di tempat pembelian. Hal ini disebabkan penelitian ini dilakukan di bank syariah sehingga banyak responden yang menerima informasi dari pihak bank, terutama dari bagian pemasaran bank. Sebesar 22% mendapat informasi dari keluarga/teman, 16% dari media elektronik, dan 3% lainnya mendapat informasi dari sumber lain selain ketiga pilihan yang telah disebutkan sebelumnya.

23%

16%

17% 39%

1%

4%

Wiraswasta

Ibu Rumah Tangga

Pegawai Negeri Sipil

Pegawai Swasta

TNI/Polri

Lain-lain

32%

32% 36%

< 5 juta

5-10 juta

Gambar 12 Karakteristik responden berdasarkan sumber informasi Klasifikasi Sesuai Preferensi Risiko

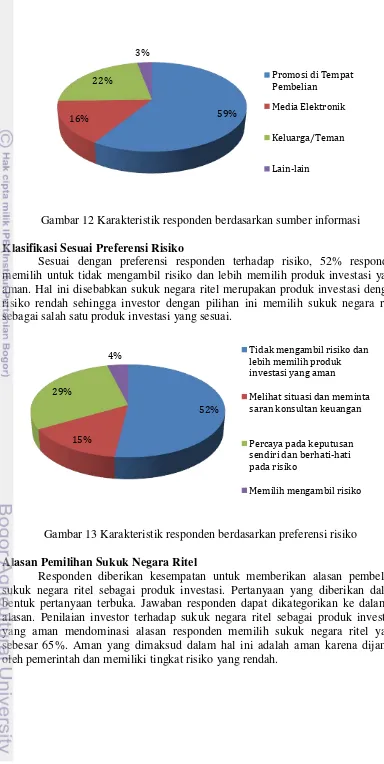

Sesuai dengan preferensi responden terhadap risiko, 52% responden memilih untuk tidak mengambil risiko dan lebih memilih produk investasi yang aman. Hal ini disebabkan sukuk negara ritel merupakan produk investasi dengan risiko rendah sehingga investor dengan pilihan ini memilih sukuk negara ritel sebagai salah satu produk investasi yang sesuai.

Gambar 13 Karakteristik responden berdasarkan preferensi risiko Alasan Pemilihan Sukuk Negara Ritel

Responden diberikan kesempatan untuk memberikan alasan pembelian sukuk negara ritel sebagai produk investasi. Pertanyaan yang diberikan dalam bentuk pertanyaan terbuka. Jawaban responden dapat dikategorikan ke dalam 5 alasan. Penilaian investor terhadap sukuk negara ritel sebagai produk investasi yang aman mendominasi alasan responden memilih sukuk negara ritel yaitu sebesar 65%. Aman yang dimaksud dalam hal ini adalah aman karena dijamin oleh pemerintah dan memiliki tingkat risiko yang rendah.

59% 16%

22%

3%

Promosi di Tempat Pembelian

Media Elektronik

Keluarga/Teman

Lain-lain

52%

15% 29%

4% Tidak mengambil risiko dan

lebih memilih produk investasi yang aman

Melihat situasi dan meminta saran konsultan keuangan

Percaya pada keputusan sendiri dan berhati-hati pada risiko

Gambar 14 Alasan pemilihan sukuk negara ritel

Uji Validitas dan Reliabilitas

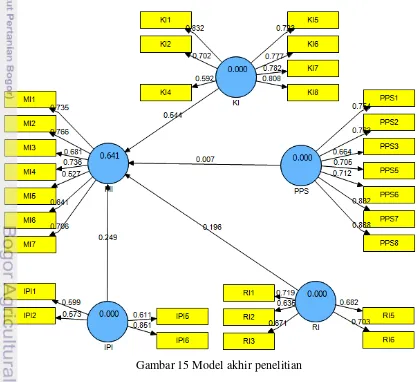

Uji validitas dan reliabilitas yang telah dilakukan untuk menguji kuesioner menunjukkan bahwa pernyataan dalam kuesioner dapat dinyatakan valid dan reliabel. Hasil uji dinyatakan valid jika memiliki nilai Corrected Item-Total Correlation di atas 0.361 untuk jumlah responden 30 orang pada taraf kesalahan 5%. Seluruh pernyataan memenuhi uji validitas, kecuali pernyataan PPS 4. Pernyataan PPS 4 kemudian akan dihapus dari model penelitian karena tidak memenuhi uji validitas. Hasil uji reliabilitas pada kelima variabel menunjukkan koefisien Cronbach’s Alpha di atas 0.6, sehingga seluruh variabel dinyatakan reliabel. Hasil uji validitas dan reliabilitas dapat dilihat pada Lampiran 1.

Analisis SEM PLS

Model SEM penelitian ini terdiri dari 5 variabel laten dengan indikatornya masing-masing. Variabel minat investor (MI) berperan sebagai variabel dependen. Sedangkan variabel independennya adalah informasi produk investasi (IPI), risiko investasi (RI), pertimbangan produk syariah (PPS), dan kepuasan investor (KI). Analisis yang dilakukan terlebih dahulu adalah analisis pada model pengukuran. Kemudian dilanjutkan dengan analisis pada model struktural.

Analisis Model Pengukuran

Persamaan blok indikator model pengukuran pada penelitian ini untuk variabel independen dapat dijabarkan sebagai berikut

xi= ΛxiIPI + i dengan i= jumlah indikator; 1,β,γ,…,6 xi= ΛxiRI + i dengan i= jumlah indikator; 1,β,γ,…,6 xi= ΛxiPPS + i dengan i= jumlah indikator; 1,β,γ,5,…8 xi= ΛxiKI + i dengan i= jumlah indikator; 1,β,γ,…,8

65% 14%

9% 3%

9%

Aman

Bagi Hasil Kompetitif

Sesuai Syariah

Membantu Pembangunan Negara

Selanjutnya persamaan model pengukuran pada penelitian ini untuk variabel dependen dapat dijabarkan sebagai berikut

yi= ΛyiεI + i dengan i= jumlah indikator; 1,β,γ,…,7

Persamaan model seluruh variabel untuk model pengukuran dapat dilihat pada Lampiran 2.

Terdapat tiga uji yang dilakukan dalam analisis model pengukuran, yaitu uji validitas konvergen, uji validitas diskriminan, dan uji reliabilitas. Tiap uji-uji tersebut dapat diukur dengan melihat parameter tertentu. Analisis model pengukuran dengan ketiga uji tersebut mampu menganalisis tingkat validitas dan reliabilitas tiap indikator dan variabel laten dalam model.

1. Uji validitas konvergen

Parameter yang perlu diperhatikan dalam uji model penelitian ini adalah parameter loading factor. Hasil uji pada loading factor dinyatakan memenuhi jika bernilai 0.5-0.6 untuk penelitian yang bersifat pengembangan teori. Hasil analisis pada model menunjukkan bahwa terdapat 4 indikator yang tidak memenuhi uji, yaitu indikator IPI3, IPI4, KI3, dan RI4. Kemudian dilakukan proses dropping

terhadap keempat indikator tersebut sehingga hanya indikator-indikator valid yang membentuk variabel laten. Gambar 13 menunjukkan model penelitian setelah dilakukan dropping.

Indikator dari suatu variabel laten diharapkan memiliki nilai korelasi yang tinggi. Nilai loading factor mereprentasi besar pengaruh indikator kepada variabel latennya. Indikator yang paling berpengaruh pada IPI adalah kemudahan dalam mendapatkan informasi produk (IPI6) dengan nilai loading factor sebesar 0.851. Hal ini menunjukkan bahwa kemudahan dalam mendapatkan informasi merupakan indikator yang paling kuat menggambarkan variabel IPI. Penjualan sukuk negara ritel dilakukan melalui agen-agen penjual yang terdiri dari bank dan perusahaan sekuritas yang ditunjuk oleh pemerintah. Bentuk kerja sama yang dilakukan pemerintah memberikan kemudahan bagi investor untuk dapat memenuhi kebutuhan informasi mengenai sukuk negara ritel dari agen-agen penjual tersebut. Mekanisme penjualan melalui agen penjual memungkinkan bank dan perusahaan sekuritas sebagai media penjual sekaligus sebagai media penyampai informasi. Selain melalui agen penjual, langkah penyampaian informasi melalui media cetak dan media elektronik membantu investor untuk memenuhi kebutuhan informasi produk ini. Pada variabel IPI, indikator yang memiliki loading factor terendah adalah IPI2 yatu indikator seminar/talkshow

yang pernah diikuti. Rendahnya loading factor IPI2 menunjukkan bahwa IPI2 adalah indikator yang paling tidak memengaruhi IPI. Dapat dikatakan bahwa mekanisme seminar/talkshow kurang efektif dalam memengaruhi minat investor berinvestasi pada sukuk negara ritel.

Selanjutnya untuk variabel RI, indikator yang memiliki nilai loading factor paling besar adalah penilaian terhadap sukuk negara ritel sebagai produk investasi yang tidak memiliki risiko gagal bayar (RI1) dengan nilai sebesar 0.719. Dapat dikatakan bahwa RI1 adalah indikator yang paling kuat mereprentasi RI. Menurut hasil kuesioner mengenai alasan investor dalam pemilihan sukuk negara ritel, didapat hasil bahwa mayoritas investor membeli sukuk negara ritel karena menganggap sukuk negara ritel sebagai produk investasi yang aman. Sukuk negara ritel dianggap sebagai produk investasi yang aman karena memiliki tingkat risiko yang rendah dan menapat jaminan dari pemerintah. Jaminan yang diberikan pemerintah menjadikan sukuk negara ritel memiliki tingkat risiko gagal bayar yang sangat rendah.

Indikator yang memiliki nilai terbesar pada variabel PPS adalah PPS8, yaitu indikator kesesuaian syariah dalam pemilihan produk investasi. Hal ini menunjukkan indikator terkuat yang mereprentasi hubungan PPS adalah kesesuaian syariah dalam pemilihan produk investasi. Allah dalam firman-Nya memerintahkan umat Islam untuk tidak mengonsumsi sesuatu yang haram dari segala aspek kehidupan, termasuk dalam bermuamalah.

“Hai orang-orang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku sukarela di antaramu…”(QS. An-Nisaa [4]:29).