44

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PROFITABILITAS BANK YANG TERDAFTAR PADA BURSA EFEKINDONESIA Oleh :

Dr. Ir. Eddy Herjanto, S.E., M.Sc. (Dosen Sekolah Tinggi Manajemen LABORA)

ABSTRAK

Bank merupakan salah satu lembaga keuangan yang mempunyai kegiatan menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain.

Tujuan penelitian ini untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), dan BOPO secara parsial dan simultan terhadap Profitabilitas (ROA) pada Bank Umum. Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Tahunan dari website masing-masing Bank Umum Tahun 2007-2011.

Jumlah sampel sebanyak 20 bank umum yang tercatat dalam Bursa Efek Indonesia dengan periode 2007-2011 yang diambil melalui purposive sampling. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa variabel CAR dan LDR berpengaruh positif tetapi tidak signifikan terhadap ROA serta variabel NPL memiliki pengaruh negatif dan tidak signifikan terhadap ROA. Sementara variabel BOPO berpengaruh negatif dan signifikan terhadap ROA dan variabel NIM memiliki pengaruh positif dan signifikan terhadap ROA. Kemampuan prediksi dari kelima variabel independen terhadap ROA adalah sebesar 73,6% yang ditunjukkan dari besarnya adjusted R2, sisanya sebesar 26,4 % dijelaskan oleh variabel lainnya di luar model penelitian.

Kata Kunci : CAR, NPL, LDR, NIM, BOPO, dan ROA I. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi yang melanda di Indonesia sejak pertengahan tahun 1997 mengakibatkan seluruh potensi ekonomi mengalami kemandegan dan diambang kebangkrutan. Krisis moneter mengakibatkan banyaknya bank yangmengalami kredit macet. Hal tersebut mempengaruhi iklim investasi pasar

45

modal dibidang perbankan baik secara langsung maupun tidak langsung. Penyebab terjadinya krisis ekonomi di Indonesia disinyalir bukan lemahnya fundamental ekonomi, tetapi karena merosotnya nilai tukar rupiah terhadap dollar Amerika. Utang luar negeri swasta jangka pendek sejak awal 1990-an telah terakumulasi sangat besar dimana sebagian besar tidak di-hedging (dilindungi nilainya terhadap mata uang asing).Pengertian hedging di pasar komoditas adalah proteksi dari risiko kerugian akibat fluktuasi harga. Hedging ini dapat dilaksanakan melalui bursa berjangka dengan membuka kontrak beli atau jual atas suatu komoditas sejalan dengan perdagangan komoditas tersebut di pasar fisik. Hal inilah yang kemudian menambah tekanan terhadap nilai tukar rupiah, karena tidak tersedia cukup devisa untuk membayar hutang yang jatuh tempo beserta bunganya.

Prediksi kinerja keuangan suatu perusahaan pada umumnya dilakukan oleh pihak internal (manajemen) dan pihak eksternal perusahaan yang memiliki hubungan dengan perusahaan yang bersangkutan, seperti : investor, kreditur, dan pemerintah. Munawir (2002) menyatakan bahwa pihak-pihak yang menginvestasikan modalnya membutuhkan informasi tentang sejauhmana kelancaran aktivitas dan profitabilitas perusahaan, potensi deviden, karena dengan informasi tersebut pemegang saham dapat memutuskan untuk mempertahankan sahamnya, menjual, atau bahkan menambahnya.

Industri perbankan memegang peranan penting bagi pembangunan ekonomi sebagai financial intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana sesuai dengan Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Tingkat kesehatan bank adalah penilaian atas suatu kondisi laporan keuangan bank pada periode dan saat tertentu sesuai dengan standar Bank Indonesia. Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai metode. Penilaian kesehatan akan berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk mengukur kesehatan bank adalah dengan analisis 5 aspek, yaitu Capital, Assets, Management, Earning, Liquidity. Aspek-aspek tersebut kemudian dinilai dengan menggunakan rasio keuangan sehingga dapat menilai kondisi keuangan perusahaan perbankan (Kasmir, 2008). Aspek capital (permodalan) dapat dinilai melalui Capital Adequacy Ratio (CAR), aspek assets dinilai dengan Non Performing Loan (NPL), aspek earning meliputi Return On Asset (ROA), Net Interest Margin (NIM), dan BOPO, sedangkan aspek likuiditas meliputi Loan to Deposit Ratio (LDR).

46

Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank. Return On Assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam kegiatan operasi perusahaan dengan memanfaatkan aktiva yang dimilikinya. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Profitabilitas merupakan kemampuan bank untuk menghasilkan/memperoleh laba secara efektif dan efisien. Profitabilitas yang digunakan adalah ROA karena dapat memperhitungkan kemampuan manajemen bank dalam mengelola aktiva yang dimilikinya untuk menghasilkan income. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.1.2. Rumusan Masalah

Rumusan masalah sebagai dasar kajian penelitian yang dilakukan adalah sebagai berikut:

a. Apakah Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin, dan BOPO mempunyai pengaruh signifikan secara parsial dan simultan terhadap Profitabilitas pada Bank Umum? b. Variabel apakah yang paling dominan berpengaruh terhadap Profitabilitas

pada Bank Umum? 1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang ditetapkan, maka tujuan penelitian ini adalah sebagai berikut:

a. Mengathui pengaruh Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin, dan BOPO signifikan secara parsial dan simultan terhadap Profitabilitas pada Bank Umum?

b. Variabel yang paling dominan berpengaruh terhadap Profitabilitas pada Bank Umum?

II. TINJAUAN PUSTAKA 2.1. Bank

Istilah bank bukan hal yang asing dalam pembicaraan masyarakat pada saat ini. Pada umumnya masyarakat mendefinisikan bank adalah tempat untuk menyimpan atau menabung dan meminjam dana. Menurut Undang-Undang RI

47

nomor 10 tahun 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.Sedangkan menurut Triandaru dan Budisantoso (2008) menyatakan bahwa bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat baik secara langsung berupa tabungan,giro dan deposito maupun secara tidak langsung berupa kertas berharga; penyertaan dan sebagainya yang kemudian menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Menurut Kasmir (2003) Bank adalah suatu badan yang bertujuan untuk melakukan berbagai transaksi yang berhubungan dengan keuangan seperti tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran atau melakukan penagihan.

Dari pengertian di atas, dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara bank tidak lepas dari masalah keuangan.

2.2. Analisis Rasio Keuangan

AnalisiS rasio keuangan adalah metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu ataupun secara kombinasi dari kedua laporan tersebut (Munawir, 2002). Rasio keuangan menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dalam laporan keuangan, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Dengan menggunakan analisa rasio dimungkinkan untuk dapat menentukan tingkat kinerja suatu bank dan kesehatannya dengan menggunakan perhitungan rasio likuiditas, solvabilitas dan rentabilitas suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank, akan memberikan gambaran yang jelas tentang baik dan buruknya operasional suatu bank, yang dilihat dari posisi keuangannya dalam neraca dan laba rugi.

Agar laporan ini dapat dibaca sehingga menjadi berrti, maka perlu dilakukan analisis terlebih dulu. Analisis yang digunakan adalah dengan menggunakan rasio-rasio keuangan sesuai dengan standar yang berlaku.

48

Adapun rasio keuangan tersebut menurut Kasmir (2004) adalah rasio likuiditas, rasio rentabilitas, dan rasio solvabilitas.2.2.1. Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Dengan kata lain membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini semakin likuid bank tersebut. Beberapa jenis-jenis rasio likuiditas adalah sebagai berikut:

a. Cash Ratio, yaitu likuiditas minimum yang harus dipelihara oleh bank dalam membayar kembali pinjaman jangka pendek bank. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan, namun dalam prakteknya akan dapat mempengaruhi profitabilitas. Rasio ini merupakan perbandingan antara jumlah alat liquid yang dimiliki bank dengan pinjaman yang harus segera dibayar.

b. Reserve Requirement (RR), yaitu likuiditas wajib minimum yang wajib dipelihara dalam bentuk Giro pada BI. Reserve Requirement merupakan ketentuan bagi setiap bank umum untuk menyisihkan sebagian dari dana pihak ketiga yang berhasil dihimpunnya dalam bentuk giro wajib minimum yang berupa rekening bank yang bersangkutan pada Bank Indonesia. Menurut surat edaran BI tahun 1997, besarnya RR minimal 5%.

c. Loan to Deposite Ratio (LDR), yaitu rasio antara jumlah seluruh kredit yang diberikan bank dengan dana yang diterima oleh bank. LDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio LDR ini merupakan indikator kerawanan dan kemampuan dari suatu bank. Batas aman dari LDR suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85%-100%.

d. Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya menjadi semakin besar.

49

2.2.2. Rasio RentabilitasRasio rentabilitas bertujuan untuk mengukur efektivitas bank dalam mencapai tuuannya. Rasio rentabilitas sering disebut profitabilitas usaha, dan digunakan untuk mengukur tingkt efisien usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Beberapa rasio rentabilitas adalah sebagai berikut:

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan asset.

b. Return On Equity (ROE), yaitu perbandingan antara laba bersih bank dengan modal sendiri.

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya.

d. Net Interest Margin (NIM), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga.

2.2.3. Rasio Solvabilitas

Rasio solvabilitas, yaitu rasio yang digunakan untuk mengukur efisiensi bank dalam menjalankan aktivitasnya, selain itu juga merupakan ukuran kemampan bank mencari sumber dana untuk membiayai kegiatannya. Adapun beberapa jenis rasio solvabilitas adalah sebagai berikut:

a. Capital adequacy Ratio (CAR), yaitu rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Bank yang termasuk bank sehat, apabila memiliki CAR paling sedikit sebesar 8%. b. Debt to Equity Ratio (DER), yaitu rasio yang mengukur seberapa besar

total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya utang.

Dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu bank terutama dalam menilai profitabilitasnya

50

2.3. Penelitian TerdahuluPenelitian mengenai rasio keuangan bank di Indonesia telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain :

Penelitian Sianturi (2012), hasil penelitian menunjukkan bahwa variabel CAR dan LDR berpengaruh positif tetapi tidak signifikan terhadap ROA serta variabel NPL memiliki pengaruh negatif dan tidak signifikan terhadap ROA. Sementara variabel BOPO berpengaruh negatif dan signifikan terhadap ROA dan variabel NIM memiliki pengaruh positif dan signifikan terhadap ROA. Kemampuan prediksi dari kelima variabel independen terhadap ROA adalah sebesar 73,6% yang ditunjukkan dari besarnya adjusted R2, sisanya sebesar 26,4 % dijelaskan oleh variabel lainnya di luar model penelitian.

Penelitian Pelo (2012), hasil penelitian ini menemukan bahwa CAR dan NPL berpengaruh negatif dan tidak signifikan terhadap ROA. Sedangkan BOPO, LDR dan NIM berpengaruh positif dan signifikan terhadap ROA. Selain itu, penelitian ini juga membuktikan bahwa CAR, NPL, BOPO, LDR dan NIM berpengaruh secara simultan terhadap ROA bank pemerintah.

Selanjutnya penelitian Mawardi (2005) mendapatkan temuan bahwa NPL, BOPO mempunyai pengaruh signifikan negatif. Sedangkan NIM mempunyai pengaruh signifikan positif. Rasio CAR mempunyai pengaruh yang tidak signifikan. Variabel terikat pada penelitian ini adalah kinerja profitabilitas perbankan (ROA). Penelitian Yuliani (2007) menujukkan bahwa BOPO dan CAR berpengaruh signifikan terhadap ROA, Sedangkan MSDN dan LDR tidak berpengaruh signifikan terhadap ROA.

2.4. Kerangka Pemikiran

Berdasarkan konsep teori yang didukung oleh temuan pada studi terdahulu diatas, maka peneliti mencoba menguraikan dalam bentuk kerangka pikir sebagai berikut:

51

Gambar 1. Kerangka Konseptual2.5. Hipotesis

a. Diduga Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin, dan BOPO mempunyai pengaruh signifikan secara parsial dan simultan terhadap Profitabilitas pada Bank Umum b. Diduga Capital Adequacy Ration merupakan variabel yang paling

dominan berpengaruh terhadap Profitabilitas pada Bank Umum III. METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan rancangan penelitian Kausalitas, yaitu menganalisis hubungan kausalitas antara variabel penelitian sesuai dengan hipotesis yang disusun. Jenis penelitian ini dipilih mengingat tujuan penelitian adalah untuk menjelaskan hubungan dan pengaruh yang terjadi antar variabel. Rancangan penelitiandisusun berdasarkan laporan keuangan 20 bank umum dengan aset terbesar yang listed di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian terdiri analisa rasio-rasio keuangan meliputi: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), BOPO dan Return on Asset (ROA).

Capital Adequacy Ratio

X1

Non Performing Loan X2

Loan to Deposit Ratio

X3

Net Interest Margin

BOPO

PROFITABILITAS

(

Return On Asset

)

52

3.2. Populasi dan SampelPopulasi yang digunakan sebagai sampel dalam penelitian ini adalah bank umum go public yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan tahun 2011. Dari jumlah populasi dalam penelitian sebanyak 31 bank, populasi yang ada akan diambil sejumlah tertentu sebagai sampel.

Pengambilan sampel penelitian dilakukan dengan metode purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria-kriteria dan pertimbangan tertentu (Sugiyono, 2012). Kriteria penentuan sampel yaitu: a. Bank Umum yang terdaftar di BEI yang mempunyai jumlah asset 20

tertinggi

b. Bank Umum yang terdaftar di BEI yang mempunyai laporan keuangan paling lengkap dan telah dipublikasikan dari tahun 2007-2011.

c. Bank Umum yang terdaftar di BEI yang masih beroperasi selama periode pengamatan tahun 2007-2011.

Berdasarkan kriteria tersebut di atas, dari sejumlah 31 bank umum yang terdaftar di BEI yang beroperasi di Indonesia pada tahun 2007-2011, bank yang memenuhi persyaratan sebagai sampel penelitian yaitu berjumlah 20 bank. Jumlah data pengamatan yang akan diolah dalam penelitian ini adalah hasil perkalian antara jumlah bank dengan jumlah periode pengamatan, yaitu selama 5 periode (tahun 2007 sampai dengan 2011). Jadi jumlah pengamatan dalam penelitian ini untuk kelompok bank umum go publik menjadi 100 data observasi. Sehingga, jumlah sampel dalam penelitian ini telah memenuhi ketentuan jumlah data pengamatan minimal (n = 30).

3.3. Teknik Analisis Data

3.3.1. Analisis Regresi Linier Berganda

Analisis regresi linier berganda yaitu suatu model linier regresi yang variabel dependennya merupakan fungsi linier dari beberapa variabel bebas. Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan variabel yang diuji.

Hubungan fungsi antara satu variabel dependent dengan lebih dari satu variabel independent dapat dilakukan dengan analisis regresi linier berganda, dimana kinerja profitabilitas sebagai variabel dependent sedangkan CAR, NPL, BOPO,LDR, dan NIM sebagai variabel independent. Persamaan regresi yang digunakan adalah sebagai berikut:

Y= a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + e Keterangan:

Y = Variabel dependent perbankan (ROA) a = Konstanta

53

b1-b7 = Koefisien regresi variabel independentx1 = Capital Adequacy Ratio (CAR) x2 = Non Performing Loan (NPL)

x3 = Biaya operasi terhadap pendapatan operasi (BOPO) x4 = Loan to Depodit Ratio (LDR)

x5 = Net Interest Margin (NIM) x6 = Pangsa Kredit

e = Faktor Pengganggu (error)

3.3.2. Koefisien Korelasi (R) dan Koefisien Determinasi (R2)

Koefisien korelasi digunakan untuk mengetahui besar kecilnya pengaruh atau hubungan variabel yang diteliti. baik secara parsial maupun simultan. Dua variabel dikatakan berkorelasi apabila perubahan pada variabel yang satu akan diikuti oleh perubahan pada variabel yang lain secara teratur, dengan arah yang sama atau dapat pula dengan arah yang berlawanan. Untuk menentukan koefisien korelasi dalam penelitian ini baik simultan maupun parsial menggunakan koefisien korelasi product moment, dengan rumus sebagai berikut : (Husein Umar, 2004).

∑ Xi Y - 1/n (∑ Xi) (∑ Yi)

r =

√ [ ∑ Xi2 - 1/n (∑ Xi) 2 ] [ (∑ Yi 2) – 1/n (∑ X2) 2 ] Dimana :

r = Koefisien korelasi linier berganda ∑ Xi = Jumlah variabel bebas

∑ Xi 2 = Jumlah variabel bebas, dikuadratkan ∑ Yi = Jumlah variabel terpengaruh

∑ Yi 2 = Jumlah variabel terpengaruh, dikuadratkan n = Jumlah data

Koefisien determinasi digunakan untuk mengukur ketepatan analisis regresi linier berganda. Hal ini menunjukkan besarnya variasi atau kontribusi seluruh variabel bebas terhadap variabel terikat.

3.3.3. Uji Hipotesis a. Uji F (Uji simultan)

Uji F digunakan untuk menguji apakah variabel-variabel independen secara bersama-sama signifikan berpengaruh terhadap variabel dependen.

Ho : Variabel CAR, NPL, LDR, NIM dan BOPO secara simultan tidak berpengaruh signifikan terhadap Profitabilitas Bank Umum

54

Ha : Variabel CAR, NPL, LDR, NIM dan BOPO secara simultan tidakberpengaruh signifikan terhadap Profitabilitas Bank Umum Tingkat signifikan adalah 5%, pengambilan keputusannya adalah : 1) Jika nilai sig F > 0,05, maka Ho diterima, artinya tidak ada

pengaruh yang signifikan CAR, NPL, LDR, NIM dan BOPO secara simultan tidak berpengaruh signifikan terhadap Profitabilitas Bank Umum

2) Jika nilai sig F < 0,05, maka Ho ditolak, artinya ada pengaruh yang signifikan CAR, NPL, LDR, NIM dan BOPO secara simultan terhadap Profitabilitas Bank Umum.

b. Uji t (Uji parsial)

Uji t digunakan untuk menguji apakah variabel-variabel independen secara parsial signifikan berpengaruh terhadap variabel dependen. Ho : Variabel CAR, NPL, LDR, NIM dan BOPO secara parsial tidak

berpengaruh signifikan terhadap Profitabilitas Bank Umum

Ha : Variabel CAR, NPL, LDR, NIM dan BOPO secara parsial berpengaruh signifikan terhadap Profitabilitas Bank Umum

Tingkat signifikan adalah 5%, pengambilan keputusannya adalah : 1) Jika nilai sig t > 0,05, maka Ho diterima, artinya tidak ada

pengaruh yang signifikan CAR, NPL, LDR, NIM dan BOPO secara parsial tidak berpengaruh signifikan terhadap Profitabilitas Bank Umum

2) Jika nilai sig t < 0,05, maka Ho ditolak, artinya ada pengaruh yang signifikan CAR, NPL, LDR, NIM dan BOPO secara parsial terhadap Profitabilitas Bank Umum.

IV. HASIL PENELITIAN

4.1. Analisis Regresi Linier Berganda

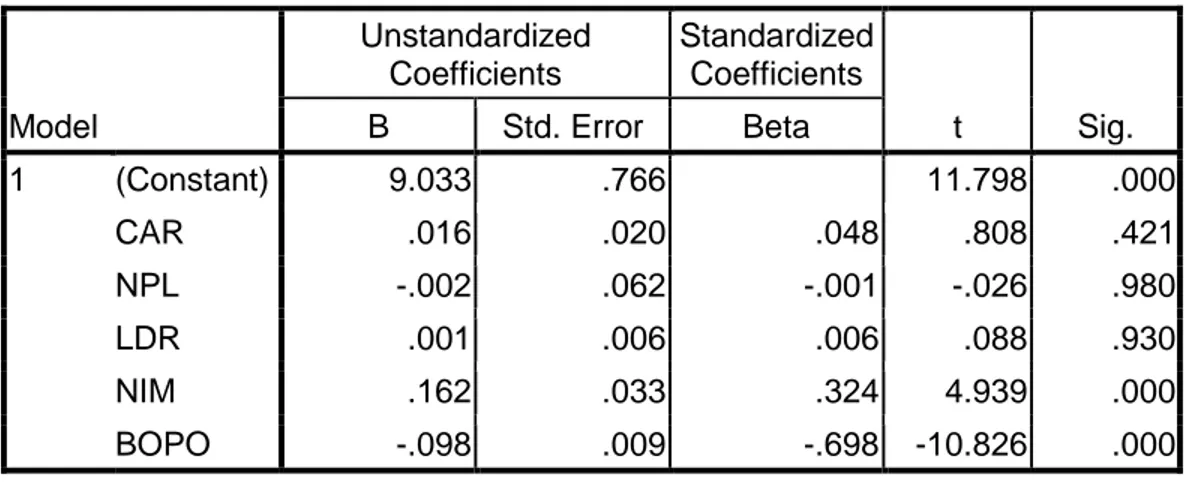

Persamaan regresi dapat dilihat dari tabel hasil pengolahan data berdasarkan terhadap kelima variabel independen yaitu CAR, NPL, LDR, NIM, dan BOPO terhadap ROA ditunjukkan pada tabel berikut :

55

Tabel 1. Hasil Uji Regresi Linear BergandaBerdasarkan tabel di atas maka model regresi yang digunakan adalah sebagai berikut.

ROA = 9.033+0.016CAR–0.002NPL+0.001LDR+0.162NIM–0.098BOPO + e 4.2. Hasil Koefisien Korelasi dan Determinasi (R2)

Koefisien korelasi (R) menunjukkan tingkat keeratan hubungan antara variabel bebas dengan variabel terikat. Sedangkan koefisien determinasi (R2) menunjukkan prosentase pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Dari hasil penelitian diperoleh seperti dalam tabel 2. Tabel 2. Hasil koefisien Korelasi dan Koefisien Determinasi

Tabel 2. menunjukkan koefisien korelasi (R) dan koefisien determinasi (R square). Nilai R menerangkan tingkat hubungan antar variabel-variabel bebas ) dengan variabel terikat. Dari hasil olehan data diperoleh nilai koefisien korelasi sebesar 0,866 atau sama dengan86,6% artinya hubungan antara variabel bebas (CAR, NPL, LDR, NIM, dan BOPO) terhadap variabel terikat (ROA) dalam kategori kuat.

R square menjelaskan seberapa besar variasi y yang disebabkan oleh x, dari hasil perhitungan diperoleh nilai R2 sebesar 0,750 atau 75%. Adjusted R Square merupakan nilai R2 yang disesuaikan sehingga gambarannya lebih Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9.033 .766 11.798 .000 CAR .016 .020 .048 .808 .421 NPL -.002 .062 -.001 -.026 .980 LDR .001 .006 .006 .088 .930 NIM .162 .033 .324 4.939 .000 BOPO -.098 .009 -.698 -10.826 .000 Model R R Square Adjusted R Square Std. Error of the Estimate 1 .866a .750 .736 .61513

56

mendekati mutu penjajakan model, dari hasil perhitungan nilai adjusted R square sebesar 73,6%. Artinya 73,6 % ROA dipengaruhi oleh kelima variabel bebas CAR, NPL, LDR, NIM dan BOPO. Sedangkan sisanya 26,4 % dipengaruhi oleh faktor-faktor lain diluar model. Maka dapat disimpulkan bahwa pengaruh variabel CAR, NPL, LDR, NIM, dan BOPO sangat besar terhadap perubahan ROA Bank Umum di Bursa Efek Indonesia periode 2007-2011. 4.3. Uji Hipotesis4.3.1. Uji F (simultan)

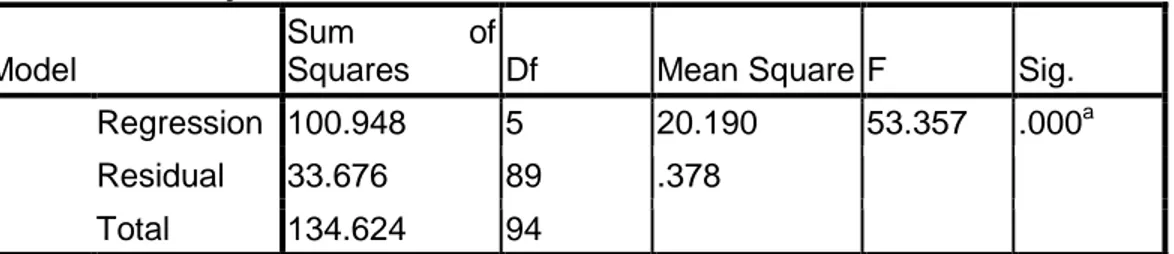

Uji F digunakan untuk mengetahui apakah seluruh variabel bebas yang dimaksudkan ke dalam model regresi secara bersama-sama berpengaruh signifikan terhadap variabel terikatnya. Berdasarkan hasil penelitian diperoleh tertulis pada tabel 3.

Tabel 3. Hasil Uji F Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 100.948 5 20.190 53.357 .000a Residual 33.676 89 .378

Total 134.624 94

Pada tabel 3. di atas dapat dilihat bahwa hasil uji F menunjukkan nilai F hitung sebesar 53,357 dengan signifikansi sebesar 0.000. Nilai signifikansi tersebut lebih kecil daripada 0.05 hal tersebut menunjukkan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen sehingga hipotesis yang diajukan yaituCAR, NPL, LDR, NIM, dan BOPO berpengaruh secara simultan terhadap ROA diterima. Artinya, setiap perubahan yang terjadi pada variabel independen yaitu CAR, NPL, LDR, NIM, dan BOPO secara simultan atau bersama-sama akan berpengaruh pada ROA Bank umum yang listting Bursa Efek Indonesia Periode 2007-2011.

4.3.2. Uji t (parsial)

Uji t digunakan untuk melihat peranan setiap variabel bebas secara parsial atau sendiri-sendiri terhadap variabel terikatnya. Pengujiannya dilakukan dengan melihat nilai signifikan pada tiap-tiap variabel bebas. Berdasarkan hasil penelitian seperti tertera pada tabel 1. diatas, diketahui bahwa dari kelima variabel tersebut hanya variable NIM dan BOPO yang berpengaruh signifikan terhadap ROA karena nilai signifikan lebih kecil dari 0.05, sedangkan variabel

57

CAR, NPL dan LDR tidak berpengaruh secara signifikan terhadap ROA karena nilai signifikannya lebih besar dari 0.05.Hasil Penelitian ini mendukung penelitian Pelo (2012) bahwa secara parsial CAR dan NPL tidak berpengaruh signifikan terhadap ROA. Demikian juga dengan penelitian Sianturi (2012) yang mendapatkan temuan bahwa CAR, NPL dan LDR tidak mempunyai pengaruh signifikan terhadap ROA. Selain itu dari kajian secara parsial juga menunjukkan bahwa variabel BOPO merupakan variabel yang paling dominanterahdap ROA. Temuan penelitian ini sekaligus menguatkan penelitian Sianturi (2012)

V. PENUTUP 5.1. Kesimpulan

Berdasarkan analisis data dan pembahasan hasil penelitian, dapat ditarik kesimpulan sebagai berikut:

a. Secara simultan CAR, NPL, LDR, NIM, dan BOPO berpengaruh signifikan terhadap ROA. Artinya, setiap perubahan yang terjadi pada variabel independen yaitu CAR, NPL, LDR, NIM, dan BOPO secara simultan atau bersama-sama akan berpengaruh pada Profitabilitas Bank Umum yang diproksikan dengan ROA di Bursa Efek Indonesia Periode 2001-2011. Secara parsial variabel CAR, NPL, LDR, NIM, dan BOPO tidak berpengaruh signifikan terhadap Profitabilitas Perbankan di Bursa Efek Indonesia Periode 2007-2011..

b. Variabel BOPO merupakan variabel yang mempunyai pengaruh paling dominan terhadap ROA pada bank Umum di Bursa Efek Indonesia Periode 2007-2011.

5.2. Saran

a. Sebagai faktor yang berpengaruh paling dominan terhadap Profitabilitas perbankan, BOPO perlu diperhatikan secara khusus oleh para pengambil kebijakan. Hal itu karena jika BOPO semakin meningkat berarti biaya operasi semakin besar, sehingga pada akhirnya ROA bank menurun. Oleh karena itu manajemen bank pelu mengambil langkah untuk menekan biaya operasi disatu pihak dan meningkatkan pendapatan operasional dipihak lain.

b. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-variabel lain diluar variabel-variabel ini agar memperoleh hasil yang lebih bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat berpengaruh terhadap ROA dan dapat memperpanjang periode pengamatan dan disarankan untuk memperluas cakupan penelitian tentang pengaruh rasio keuangan terhadap kemampuan manajemen

58

bank dalam memperoleh keuntungan secara keseluruhan dengan menggunakan rasio-rasio lain selain rasio yang dipakai pada penelitian ini.DAFTAR PUSTAKA

Almilia, Luciana Spica dan Winny Herdiningtyas, 2005, Analisis Rasio Camel terhadap Prediksi Kondisi Bermasalah pada lembaga Perbankan Periode 2000-2002, Jurnal Akuntansi dan Keuangan, Vol 7, No 2, Nopember 2005.

Dendawijaya, Lukman, 2009, Manajemen Perbankan. Jakarta : Ghalia Indonesia.

Kasmir, SE, MM. 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja Grafindo Persada.

Kuncoro, Mudrajad. 2002. Manajemen Perbankan. Yogyakarta : BPFE

Mawardi, Wisnu. 2005. Analisis Faktor-Faktor yang Mepengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi kasus Pada Bank Umum dengan total Asset Kurang Dari 1 Triliun). Jurnal Bisnis Strategi, (Online), Vol.14,No.1,(http://isjd.pdii.lipi.go.id, diakses 11 Oktober 2012). Munawir,S., 2002, Analisis Laporan Keuangan. Yogyakarta : Liberty.

Pelo, Christi Horman., 2012, Analisis Faktor-Faktor yang Berpengaruh Terhadap Profitabilitas Bank yang Terdaftar Pada BEI Selama Tahun 2000-2010, Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Hasanuddin Makassar, 2012

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Jakarta : Fakultas Ekonomi Universitas Indonesia.

Sianturi, Maria Regina Rosario, 2012, Pengaruh CAR, NPL, LDR, NIM, dan BOPO Terhadap Profitabilitas Perbankan (Studi Kasus Pada Bank Umum yang Listed di Bursa Efek Indonesia Tahun 2007-2011), Jurusan Manajemen Fak. Ekonomi Dan Bisnis Universitas Hasanuddin Makassar Sinungan, Muchdarsyah. 1993. Manajemen Dana Bank. Jakarta : PT. Bumi

Aksara.

Suad Husnan, Eny Pudjiastuti. 2002. Dasar-dasar Manajemen Keuangan. Edisi Ketiga. Yogyakarta : YKPN.

Yamin, S., Kurniawan, H., 2009, SPSS Complete: Teknik Analisis Statistik Terlengkap dengan Software SPSS, Buku Seri Pertama, Jakarta: Salemba Infotek.

Yuliani,2007, Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas Pada Sektor Perbankan Yang Go Public Di Bursa Efek Jakarta, Jurnal Manajemen dan Bisnis Sriwijaya, Vol 5, No 10, Desember 2007.