ABSTRACT

THE IMPLEMENTATION OF BID ASK SPREAD, TRADING VOLUME AND MARKET VALUE TOWARDS PERIODS OF OWNERSHIP SHARES (HOLDING PERIOD) (Studies On The Company Recorded In Index

Business-27 The Periods 2012-2014)

By

APRIANA DWIFONI PUTRI

The purpose of this research is to know the effect of bid ask spread, trading volume and market value towards holding period. The technique sampling of this research is using purposive sampling method and obtained twenty one companies that was recorded in index Business-27. Data analysis technique that used is multiple regression panel data models and using instrument analysis program Eviews 7. Based on result of test-t (partial) indicating that variable bid ask spread not effect and have the positive relationships towards holding period, variable trading volume effect and have the negative relationships towards holding period and variable market value not effect and have the negative relationships towards holding period. Based on result of test F (simultaneous) indicating that variable bid ask spread, trading volume and market value have effect towards holding period.

ABSTRAK

IMPLEMENTASIBID ASK SPREAD, VOLUME PERDAGANGAN DAN NILAI PASAR TERHADAP PERIODE KEPEMILIKAN SAHAM (HOLDING PERIOD) (Studi pada Perusahaan yang Tercatat dalam Indeks

Bisnis-27 Periode 2012-2014)

Oleh

APRIANA DWIFONI PUTRI

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari bid ask spread, volume perdagangan dan nilai pasar terhadapholding period. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling dan diperoleh sampel sebanyak 21 perusahaan yang tercatat dalam indeks Bisnis-27. Teknik analisis data yang digunakan adalah regresi berganda model panel data dan menggunakan alat analisis programEviews 7.Berdasarkan hasil uji t (parsial) menunjukkan bahwa variabel bid ask spreadtidak berpengaruh dan memiliki arah hubungan yang positif terhadap holding period, serta variabel volume perdagangan berpengaruh dan memiliki arah hubungan yang negatif terhadap holding period dan variabel nilai pasar tidak berpengaruh dan memiliki arah hubungan yang negatif terhadap holding period. Berdasarkan uji F (simultan) menunjukkan bahwa variabelbid ask spread, volume perdagangan dan nilai pasar berpengaruh terhadapholding period.

IMPLEMENTASIBID ASK SPREAD, VOLUME PERDAGANGAN DAN NILAI PASAR TERHADAP PERIODE KEPEMILIKAN SAHAM (HOLDING PERIOD) (STUDI PADA PERUSAHAAN YANG TERCATAT DALAM INDEKS BISNIS-27

PERIODE 2012-2014)

Oleh

Apriana Dwifoni Putri

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

IMPLEMENTASIBID ASK SPREAD, VOLUME PERDAGANGAN DAN NILAI PASAR TERHADAP PERIODE KEPEMILIKAN SAHAM (HOLDING PERIOD) (Studi pada Perusahaan yang Tercatat dalam Indeks

Bisnis-27 Periode 2012-2014)

(Skripsi)

Oleh

APRIANA DWIFONI PUTRI

ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

ii

4.3 Analisis Statistik Deskriptif ... 95

iii

4.7 Pembahasan ... 106

4.7.1 Pengaruh Bid Ask Spread Terhadap Holding Period ... 106

4.7.2 Pengaruh Volume Perdagangan Terhadap Holding Period 108 4.7.3 Pengaruh Nilai Pasar Terhadap Holding Period ... 111

4.7.4 Hubungan Bid Ask Spread, Volume Perdagangan Dan Nilai Pasar Terhadap Holding Period ... 113

4.8 Keterbatasan Penelitian ... 115

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 116

5.2 Saran ... 117

DAFTAR PUSTAKA ... 118

i

DAFTAR LAMPIRAN

Lampiran

1. Daftar Sampel Perusahaan dalam Indeks Bisnis-27 Periode 2012-2014 121

2. Data Jumlah Saham Beredar pada Akhir Tahun, Volume Perdagangan

Akhir Tahun dan Holding Period Saham Perusahaan Periode ...

2012-2014 ... 122

3. Data Bid Ask Spread Perusahaan Sampel Periode 2012-2014 ... 125

4. Data Volume Perdagangan Perusahaan Periode 2012-2014 ... 128

5. Data Closing Price, Jumlah Saham Beredar Akhir Tahun dan Nilai ... Pasar Perusahaan Periode 2012-2014 ... 129

6. Data Holding Period, Bid Ask Spread, Volume Perdagangan dan Nilai Pasar Perusahaan Periode 2012-2014 ... 132

7. Hasil Analisis Deskriptif ... 135

8. Pooled Least Square (PLS) ... 136

9. Fixed Effect Model (FEM) ... 137

10. Random Effect Model (REM) ... 138

11. Chow-test atau Likelihood Ratio Test ... 139

12. Uji Hausman ... 140

13. Tabel t ... 141

DAFTAR TABEL

Tabel Halaman

1. Holding Period Saham pada Beberapa Perusahaan yang Terdaftar di

Indeks Bisnis-27 Periode 2012-2014 ... 5

2. Penelitian Terdahulu ... 30

3. Sampel Penelitian ... 37

4. Definisi Operasional... 41

5. Pedoman Interpretasi Koefisien Korelasi ... 48

6. Hasil Perhitungan Holding Period ... 88

7. Hasil Perhitungan Bid Ask Spread ... 90

8. Hasil Perhitungan Volume Perdagangan ... 92

9. Hasil Perhitungan Nilai Pasar ... 94

10. Hasil Analisis Statistik Deskriptif ... 96

11. Chow-test atau Likelihood Ratio Test ... 99

12. Uji Hausman ... 100

13. Hasil Statistik Model Random Effect ... 100

14. Uji Determinasi (R2) ... 102

15. Hasil Perhitungan Uji t ... 103

MOTO

Karena sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan

hanya kepada Tuhanmulah hendaknya kamu berharap. (QS Surah Al-Insyirah 94 : 5-8)

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. Ia mendaoat pahala (dari kebajikan) yang diusahakannya dan ia mendapat

siksa (dari kejahatan) yang dikerjakannya. (QS Surah Al-Baqarah : 286)

Dengan menyebut nama Allah yang Maha Pengasih lagi Maha Penyayang

PERSEMBAHAN

Alhamdulilah segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga karya ini dapat diselesaikan. Shalawat serta

salam selalu dicurahkan kepada Rasulullah Muhammad SAW.

Karya ini ku persembahkan sebagai tanda cinta dan kasih ku kepada:

Kedua orang tuaku tercinta Ayahanda Soewarto dan Ibunda Juriah, yang selalu menjadi penyemangatku, terimakasih untuk doa, cinta, kasih sayang, pengorbanan dan keikhlasan yang selalu diberikan. Terima kasih ayah dan ibu

kalian adalah motivator dan inspirator terbesar dalam hidupku.

Kakak-kakakku tercinta Eka Apritriasa Koco Sunyoto, Erfindo Febriyanto dan Rara Septiandari serta kakak-kakak iparku Fitria Fatimah, Mizam Rizki dan Endriyana Andang Prihantono dan keponakan-keponakan kecilku Azka Alvino

Avinki dan Ibnatya Qudwatul Sakhi Ratifah terimakasih atas doa, dukungan, keceriaan, kasih sayang yang telah diberikan selama ini.

Semua keluarga, sahabat dan orang yang menyayangiku terimakasih telah memberikan doa, dukungan dan motivasi sehingga karya ini dapat terselesaikan.

RIWAYAT HIDUP

Penulis bernama Apriana Dwifoni Putri, lahir di Metro, 22

April 1994. Penulis merupakan anak keempat dari empat

bersaudara dari pasangan Bapak Soewarto dan Ibu Juriah.

Penulis memiliki tiga orang kakak bernama Eka Apritriasa

Koco Sunyoto, Erfindo Febriyanto dan Rara Septiandari.

Latar belakang pendidikan yang telah dijalani oleh penulis adalah menyelesaikan

pendidikan Taman Kanak-Kanak (TK) di TK Pertiwi Metro pada tahun 2000,

Sekolah Dasar (SD) di SD Pertiwi Teladan Metro pada tahun 2006, Sekolah

Menengan Pertama (SMP) di SMP Negeri 1 Metro pada tahun 2009 dan Sekolah

Menengah Atas (SMA) di SMA Negeri 1 Metro pada tahun 2012.

Tahun 2012, penulis terdaftar sebagai mahasiswi Jurusan Ilmu Administrasi

Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Lampung melalui jalur

SNMPTN Tertulis. Selama menjadi mahasiswa penulis aktif tergabung pada

organisasi. Pada bulan Januari 2015 penulis melakukan Kuliah Kerja Nyata

SANWACANA

Alhamdullilah segala puji bagi Allah atas segala limpahan rahmat dan

karunia-Nya yang telah diberikan dan shalawat serta salam kepada Rasulullah SAW yang

selalu dinantikan syafa’atnya di Yaumul akhir sehingga penulis dapat

menyelesaikan penyusunan skripsi ini.

Skripsi dengan judul “Implementasi Bid Ask Spread, Volume Perdagangan dan Nilai Pasar Terhadap Periode Kepemilikan Saham (Holding Period) (Studi pada Perusahaan yang Tercatat dalam Indeks Bisnis-27 Periode 2012-2014)” disusun

sebagai salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis

(S.A.B) di Universitas Lampung.

Selama proses penyusunan skripsi penulis menyadari keterbatasan kemampuan

yang dimiliki maka, selama penulisan skripsi ini penulis banyak mendapatkan

bimbingan, bantuan, dukungan serta arahan dari berbagai pihak. Oleh karena itu

dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Allah SWT karena berkat limpahan rahmat, karunia serta nikmatNya saya

dapat menyelesaikan Tugas Akhir/Skripsi ini.

2. Bapak Drs. Hi. Agus Hadiawan, M.Si., selaku Dekan Fakultas Ilmu Sosial

3. Bapak Drs. A. Effendi, M.M., selaku Wakil Dekan Bidang Akademik dan

Kerjasama Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

4. Bapak Ahmad Rifa’i, S.Sos., M.Si selaku Ketua Jurusan Ilmu Administrasi

Bisnis, Terima kasih telah meluangkan waktu untuk menyampaikan

masukkan, kritik dan saran dalam penyelesaian skripsi ini.

5. Bapak Suprihatin Ali, S.Sos., M.Sc selaku Sekretasis Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Lampung atas bimbingan dan motivasinya.

6. Bapak Dr. Suripto, S.Sos., M.A.B selaku Dosen Pembimbing Utama dan

Dosen Pembimbing Akademik yang telah banyak meluangkan waktu,

bimbingan, motivasi, dukungan, arahan, masukan, nasihat, saran dan kritik

dan memberikan banyak pengetahuan sehingga penulis dapat menyelesaikan

penulisan Skripsi ini.

7. Bapak Mohammad Machrus, S.E., M.Si selaku Dosen Pembahas/Penguji

yang telah banyak memberikan nasihat, masukan dan saran yang membantu

penulis dalam menyelesaikan Skripsi ini.

8. Ibu Mertayana selaku Staff Jurusan Ilmu Administrasi Bisnis yang telah banyak membantu, mendukung serta memberikan motivasi penulis selama

perkuliahan dan selama menyelesaikan Skripsi.

9. Seluruh Bapak/Ibu Dosen dan Staff Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung terima kasih atas ilmu, bantuan dan bimbingannya

10. Kedua Orang Tuaku tercinta Bapak Soewarto dan Ibu Juriah yang telah

menjadi motivator dan inspirator terbesar dalam hidup, terima kasih atas

segala doa, kasih sayang serta dukungan dari Bapak dan Ibu.

11. Kakak-kakakku Eka Apritriasa Koco Sunyoto, Ervindo Febriyanto dan Rara

Septiandari serta kakak-kakak iparku Fitria Fatimah, Mizam Rizki dan

Endriyana Andang Prihantono dan keponakan-keponakan kecilku Azka

Alvino Avinki dan Ibnatya Qudwatul Sakhi Ratifah terima kasih untuk doa,

semangat, dukungan dan keceriaan yang telah diberikan, kalian yang terbaik.

12. Untuk kakak, sekaligus sahabat terbaik A. Ivan Sanjaya yang terus

memberikan dukungan, semangat, motivasi dan selalu mendampingi dalam

menyelesaikan skripsi ini sampai selesai, terimakasih untuk segalanya ^^

13. Sahabat-sahabat terbaik, tercinta dan tersayang Anjar Mubasitoh, Riza

Merinda, Nani Dwi Nurjanah, Fitria Purwaningsih, Ika Aprilia Rahma

Fusolekah, Eka Novia Harningsih, Yulia Asnita terutama Vina Astika dan

Nona Rivanty Umica terima kasih kalian telah menemani hari-hariku dalam

suka dan duka selama ini semoga persahabatan kita akan terus terjaga sampai

nanti dan selamanya.Love you guys ^^

14. Teman-teman terbaik Ahmad Nasirul Huda, Abdul Malik, Arif Rachman, I

Made Widiyana, Aan Novianto, Rohmanudin, Muhammad Sulaiman dan Dwi

Prasetyo terima kasih telah memberikan semangat dan dukungan semoga

15. Teman-teman seperjuangan Lestarida, Radisty Noorfizir, Noferawati, Ika

Nofiyanti, Gaby Rodorea Agrippina, Yunita Dwi Andayani, Amelia Diana

Sari, Wiwin Rahayu, Rida Lidiawati, Fitri Aningsih dan seluruh teman-teman

ABI 2012 yang tidak bisa penulis sebutkan satu persatu terima kasih atas

kebersamaannya selama ini.

16. Teman-teman satu bimbingan May Audina Sihombing, Sayu Linda

Anggraeni dan Lily Oktaviani terima kasih untuk waktu kebersamaanya,

waktu diskusi dan dukungannya, sukses selalu untuk kalian.

17. Sahabat-sahabatku sejak SMA Chairani Salamah, Nadya Hani’ Mari’a dan

Puji Rahmania terima kasih atas semangat, doa, motivasi dan dukungannya

selama ini walaupun jarak memisahkan kita semoga persahabatan kita akan

terus terjalin sampai nanti.Love you kalian ^^

18. Sahabat-sahabatku sejak SMP Hanifia Zahra Rahmawati, Ine Olivia dan Juli

Sekar Arum terima kasih untuk semangat, doa dan dukungannya walaupun

jarak dan waktu menjadi penghalang semoga persahabatan kita teteap terjaga

dan terus terjalin sampai kapanpun.Love yoi PIZA ^^

19. Keluarga KKN Desa Sri Tunggal, Kec. Buay Bahuga Kab. Way Kanan

Bapak Suherman beserta keluarga, Mas Supriyanto dan teman-teman KKN

Afsani Saputri, Dwi Asih Cahya Ningrum, Erna Maya Sari, Mahfudin,

Rohmadani Tanjung, Batinta O. P. S. M dan Thariq Perdana Putra, terima

kasih untuk pengalaman luar biasa selama 40 harinya semoga tali silaturahmi

20. Seluruh keluarga yang telah mendukung dan memberikan doa untukku tante

Lina, Bulek Iping, Mas Agung, Mba Dian, Om, Bude dan Pakde semuanya

terima kasih atas semangat yang telah diberikan.

21. Almamater tercinta Universitas Lampung yang penuh kenangan suka maupun

duka

Akhir kata penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan

bermanfaat bagi kita semua. Amin.

Bandar Lampung, Desember 2015 Penulis

BAB I PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang. Seorang investor membeli sejumlah saham saat ini dengan harapan

memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di

masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait

dengan investasi tersebut. Secara umum investasi dapat dibedakan menjadi dua,

yaitu investasi pada aset-aset finansial (financial asset) dan investasi pada aset-aset riil (real asset). Investasi pada aset-aset keuangan dapat dilakukan baik melalui pasar uang maupun pasar modal. Melalui pasar uang, investasi dapat

berupa sertifikat deposito, commercial paper, dan surat berharga pasar uang lainnya. Sedangkan melalui pasar modal, investasi dapat berupa saham, obligasi,

waran, opsi, dan sebagainya. Investasi pada aset-aset riil dapat berupa pembelian

aset-aset yang berbentuk fisik seperti emas, tanah, maupun bangunan (Sunariyah,

2006). Namun dalam penelitian ini investasi yang digunakan adalah investasi pada

2

Pihak-pihak yang melakukan kegiatan investasi disebut investor. Investor pada

umumnya bisa digolongkan menjadi dua, yaitu investor individual

(individual/retail investors) dan investor institusional (institutional investors). Investor individual terdiri dari individu-individu yang melakukan aktivitas

investasi. Sedangkan investor institusional biasanya terdiri dari

perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan

pinjam), lembaga dana pensiun, maupun perusahaan investasi. Ketika melakukan

kegiatan investasi, investor memiliki kebebasan dalam memilih jenis investasi

yang ada di dalam pasar modal.

Pasar modal dapat menjadi salah satu alternatif bagi investor untuk berinvestasi

pada aset-aset finansial. Dimana pasar modal memiliki peran untuk menjembatani

pihak yang kelebihan dana dengan pihak yang kekurangan dana. Selain memiliki

kebebasan dalam menentukan jenis saham, investor juga memiliki kebebasan

dalam menentukan jumlah lembar saham yang ingin dimiliki serta rentang waktu

atau lamanya memegang saham tersebut. Menentukan rentang waktu memegang

saham, investor harus mempertimbangkan risiko yang akan muncul dan

pengembalian yang hendak didapat. Jika investor memprediksikan bahwa saham

perusahaan yang dibelinya tersebut dapat menguntungkan, maka investor akan

cenderung menahan sahamnya dalam jangka waktu yang lebih lama, tentunya

dengan harapan bahwa harga jual saham tersebut akan lebih tinggi di masa yang

akan datang. Sebaliknya, investor akan segera melepas saham yang telah

dibelinya, jika diprediksikan bahwa harga saham tersebut akan mengalami

penurunan. Hal itu dilakukan oleh investor untuk mengurangi risiko tertentu demi

3

Menurut Jones (2000) dalam Purnaningputri (2014) lamanya waktu yang diperlukan investor untuk berinvestasi dengan sejumlah uang yang bersedia

dikeluarkan atau dengan kata lain rata-rata panjangnya waktu investor menahan

saham perusahaan selama jangka waktu atau periode tertentu disebut Holding Period. Holding Period merupakan rata-rata lamanya investor dalam menahan atau memegang saham suatu perusahaan selama periode waktu. Fenomena

holding period tampak jelas diamati pada perusahaan-perusahaan dengan perdagangan saham yang aktif di bursa saham. Di Indonesia saham-saham LQ45

merupakan perusahaan-perusahaan yang memiliki likuiditas saham yang paling

besar. Likuiditas saham ditunjukkan dengan aktivitas perdagangan saham yang

tinggi. Faktor-faktor yang memengaruhi investor dalam memutuskan lamanya

memegang saham antara lainbid ask spread,volume perdagangan dan nilai pasar.

Bid ask spread adalah selisih antara harga beli tertinggi dimana investor bersedia untuk membeli saham dengan harga jual terendah dimana investor bersedia untuk

menjual sahamnya. Bid ask spread merupakan cerminan dari biaya transaksi. Biaya transaksi (transaction cost) dapat didefinsikan sebagai biaya yang diperlukan untuk melaksanakan strategi investasi, merupakan bagian dari proses

investasi dan berdampak langsung terhadap kinerja suatu investasi. Investor akan

menahan saham yang dimilikinya sampai pada tingkat harga tertentu, untuk

menutup biaya yang timbul dari transaksi saham yang dilakukan dan memperoleh

4

Bagi seorang investor pemegang saham biasa, besarnyaspread atau selisih antara bid price dan ask price akan sangat mempengaruhi lamanya seorang investor dalam menahan atau memegang aset yang dimilikinya. Perbedaan harga jual

saham (ask price) dan harga beli saham (bid price) mempengaruhi tingkat likuiditas saham tersebut. Semakin kecil selisih (spread) harga saham, maka semakin likuid saham tersebut, sehingga akan diminati oleh pasar, dan pada

akhirnya dapat meningkatkan harga saham pada periode selanjutnya. Penelitian

sebelumnya mengenai pengaruh bid ask spread terhadap holding period pernah dilakukan oleh Wisayang (2011) pada saham LQ 45 yang menghasilkan bid-ask spread berpengaruh positif dan signifikan terhadap holding period. Berbeda dengan penelitian yang dilakukan oleh Kusumayanti (2015) yang menghasilkan

bid ask spreadtidak berpengaruh terhadapholding period.

Nilai pasar saham (market value) menunjukkan nilai sebuah perusahaan, semakin besar nilai pasar suatu perusahaan, semakin lama pula investor akan menahan.

Nilai pasar saham merupakan harga saham yang terjadi di pasar bursa pada saat

tertentu akibat aktivitas transaksi di pasar bursa (mekanisme pasar). Penelitian

sebelumnya mengenai pengaruh nilai pasar terhadap holding period pernah dilakukan oleh Kusumayanti (2015) yang menghasilkan market value berpengaruh positif dan signifikan terhadap holding period. Berbeda dengan penelitian yang dilakukan oleh Wisayang (2011) yang menghasilkan market value mempunyai pengaruh positif dan tidak signifikan terhadapholding period.

Volume perdagangan (trading volume) merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter

5

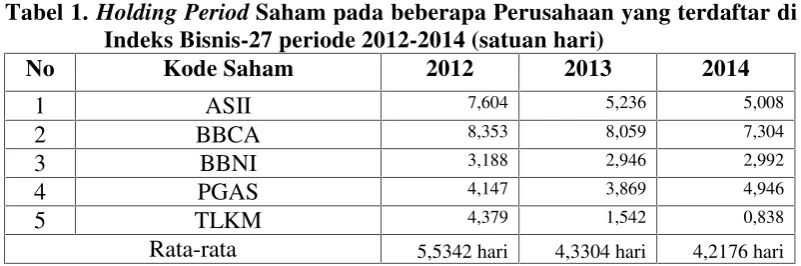

yang dilakukan oleh Haryani (2011) hasil penelitian membuktikan bahwa secara parsial variabel bid ask spread dan nilai pasar berpengaruh positif secara signifikan terhadap holding period. Sedangkan volume perdagangan berpengaruh negatif signifikan terhadap holding period. Hasil penelitian ini juga diperoleh bukti bahwa bid ask spread, volume perdagangan dan nilai pasar secara simultan bersama-sama berpengaruh terhadap holding period saham. Berikut ini adalah tabel holding period saham pada beberapa perusahaan yang terdaftar di Indeks Bisnis-27 periode 2012-2014:

Tabel 1.Holding PeriodSaham pada beberapa Perusahaan yang terdaftar di Indeks Bisnis-27 periode 2012-2014 (satuan hari)

No Kode Saham 2012 2013 2014

1 ASII 7,604 5,236 5,008

2 BBCA 8,353 8,059 7,304

3 BBNI 3,188 2,946 2,992

4 PGAS 4,147 3,869 4,946

5 TLKM 4,379 1,542 0,838

Rata-rata 5,5342 hari 4,3304 hari 4,2176 hari Sumber :www.idx.co.id(data diolah 2015)

Menentukan lamanya investor menahan atau memegang saham dapat dihitung

dari saham yang beredar pada perusahaan dan volume perdagangan atau volume

transaksinya. Pada tabel dapat dilihat rata-rata holding period dari tahun 2012 sampai 2014 mengalami fluktuasi dimana pada tahun 2012 rata-rata holding period sebesar 5,4 hari kemudian pada tahun 2013 rata-rata holding period mengalami penurunan yaitu sebesar 4,2 hari sedangkan di tahun berikutnya tahun

2014 holding period tidak mengalami penurunan atau kenaikan yaitu sebesar 4,2 hari. Investor yang akan berinvestasi pada suatu perusahaan pasti akan mencari

informasi terlebih dahulu tentang perusahaan yang akan di investasikan

6

Sesuai dengan teori asimetri informasi dimana seorang investor memiliki

informasi yang lebih dibandingkan dengan investor lain, dengan memiliki

informasi yang lebih akan memudahkan investor untuk mengambil keputusan

dalam menentukan perusahaan mana yang akan dipilih untuk ditanamkan

sahamnya, dapat meminimalisir risiko yang mungkin terjadi serta dapat

menentukan periode kepemilikan saham pada perusahaan sehingga mendapat

keuntungan yang diharapkan. Jika informasi yang diperoleh oleh investor tidak

sesuai dengan yang dibutuhkan maka investor tidak dapat mengambil keputusan

dengan baik untuk menginvestasikan sahamnya sehingga bisa berdampak buruk

dan menyebabkan kerugian bagi investor.

Berdasarkan hasil penelitian terdahulu dapat dilihat bahwa variabel-variabel yang

digunakan memiliki arah pengaruh dan signifikansi yang berbeda-beda tentang

holding period saham. Untuk itu penulis tertarik melakukan penelitian tentang pengaruh variabel bid-ask spread, volume perdagangan dan nilai pasar terhadap periode kepemilikan saham (holding period). Obyek penelitian yang dipilih yaitu pada Indeks Bisnis-27 periode 2012-2014. Sehingga judul yang diambil dalam

penelitian ini adalah “Implementasi Bid Ask Spread, Volume Perdagangan Dan Nilai Pasar Terhadap Periode Kepemilikan Saham (Holding Period) (Studi pada Perusahaan yang Tercatat dalam Indeks Bisnis-27 Periode

7

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Apakah bid ask spread berpengaruh signifikan terhadap holding period pada perusahaan yang tercatat pada Indeks Bisnis-27 ?

2. Apakah volume perdagangan berpengaruh signifikan terhadapholding period pada perusahaan yang tercatat pada Indeks Bisnis-27 ?

3. Apakah nilai pasar berpengaruh signifikan terhadap holding period pada perusahaan yang tercatat pada Indeks Bisnis-27 ?

4. Apakah bid ask spread, volume perdagangan dan nilai pasar secara simultan bersama-sama berpengaruh signifikan terhadap holding period pada perusahaan yang tercatat pada Indeks Bisnis-27 ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diajukan maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Mengetahui dan menganalisis pengaruh bid ask spread terhadap holding periodpada perusahaan yang tercatat pada Indeks Bisnis-27

2. Mengetahui dan menganalisis pengaruh volume perdagangan terhadap

holding periodpada perusahaan yang tercatat pada Indeks Bisnis-27

8

4. Mengetahui dan menganalisis pengaruh bid-ask spread,volume perdagangan dan nilai pasar secara simultan terhadapholding periodpada perusahaan yang tercatat pada Indeks Bisnis-27

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

diantaranya:

1. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi tentang lamanya atau

waktu yang baik dalam menaham saham, sehingga dapat memperoleh

keuntungan sesuai dengan yang diharapkan.

2. Bagi Akademik

Penelitian ini diharapkan dapat berguna dalam mengembangkan ilmu

pengetahuan ilmiah dan dengan menggunakan teori asimetri informasi

seseorang dapat memperoleh informasi yang lebih dibandingkan yang lain

sehingga dapat mengambil keputusan dengan tepat.

3. Bagi Individu

Penelitian ini sebagai pendalaman ilmu yang telah didapatkan penulis selama

duduk dibangku perkuliahan dan sebagai tugas akhir untuk memperoleh gelar

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Asimetri Informasi

Konflik kepentingan terus meningkat karena pihak principal tidak dapat memonitor aktivitas agent sehari-hari untuk memastikan bahwa agent bekerja sesuai dengan keinginan para pemegang saham. Sebaliknya, agent sendiri memiliki banyak informasi penting mengenai kapasitas diri, lingkungan kerja, dan

perusahaan secara kesleuruhan. Hal ini lah yang memicu timbulnya

ketidakseimbangan informasi antara principal dan agent. Kondisi ini dinamakan dengan asimetri informasi.

Menurut Rahmawati (2006) dalam Pertiwi (2015) asimetri informasi merupakan sebuah keadaan dimana manajer mempunyai akses informasi atas prospek

perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Menurut Sartono

(2006) manajer umumnya tidak memiliki pengetahuan yang lebih tentang pasar

saham dan tingkat bunga di masa datang, tetapi mereka umumnya lebih

10

prospek perusahaan lebih baik dari analis atau investor maka muncul apa yang di

sebutasymmetric information.

Asimetri informasi timbul ketika manajer lebih mengetahui informasi internal dan

prospek perusahaan di masa depan dibandingkan pemegang saham atau

stakeholderslainnya. Dengan demikian beberapa konsekuensi tertentu hanya akan diketahui pihak lain yang juga memerlukan informasi tersebut. Asimetri informasi

dapat terjadi di antara dua kondisi ekstrim yaitu perbedaan informasi yang kecil

sehingga tidak mempengaruhi manajemen atau perbedaan yang sangat signifikan

sehingga sangat berpengaruh terhadap manajemen dan harga saham. Dampak

potensial asimetri informasi adalah timbulnya kegagalan pasar.

Ketidaksamaan informasi (asymmetric information) adalah asumsi dimana investor dan manajer memiliki informasi yang berbeda (yang lebih baik)

mengenai prospek perusahaan dari pada yang dimiliki oleh investor. Telah

diketahui bahwa manajer perusahaan pasti lebih mengetahui tentang informasi

berkaitan dengan kondisi dan prospek perusahaan dibandingkan dengan investor

atau analis. Ada dua tipe asimetri informasi yaitu:

1. Adverse selection adalah jenis asimetri informasi di mana satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha,

dan transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain.

Adverse selection terjadi karena beberapa orang seperti manajer perusahaan dan para pihak dalam (insiders) lainnya lebih mengetahui kondisi kini dan prospek ke depan suatu perusahaan dari pada investor. Cara yang dapat

11

kelebihan informasi atas beban pihak-pihak luar seperti dengan pembiasan

atau pengelolan informasi yang disampaikan kepada investor. Jika para

investor mengetahui bahwa informasi yang disampaikan adalah informasi

bias, maka mereka akan berhati-hati dalam membeli sekuritas perusahaan,

yang berakibat bahwa pasar modal dan pasar manajer tidak berfungsi

sebagaimana seharusnya.

2. Moral hazard yaitu permasalahan yang muncul jika agent tidak melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja.

Dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang

merupakan karakteristik kebanyakan perusahaan besar dimana pihak

manajemen lebih mengetahui dibandingkan pihak lain.

Ketidakseimbangan informasi pada umumnya dapat terjadi karena adanya

transaksi jual beli antara para broker dan investor, dimana broker mengalami kekurangan informasi dan dilain pihak investor memiliki banyak informasi.

Disamping itu, ketidakseimbangan informasi juga dapat terjadi apabila saham

perusahaan dinilai terlalu tinggi atau terlalu rendah dari nilai pasarnya.

2.1.2 Investasi

2.1.2.1 Pengertian Investasi

Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang (Tandelilin, 2010). Menurut Jogiyanto (2003) investasi merupakan

penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien

12

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas.

Menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin atau bangunan) maupun aset financial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Bagi investor yang lebih pintar dan

lebih berani menanggung risiko, aktivitas investasi yang mereka lakukan juga bisa

mencakup investasi pada aset-aset finansial lainnya yang lebih kompleks seperti

warrants, optiondanfuturesmaupun ekuitas internasional.

2.1.2.2 Tipe Investasi

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi

tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva

keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang

lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari

perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari

perusahaan-perusahaan lain. Tipe-tipe investasi yaitu (Jogiyanto, 2003):

1. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang

dapat diperjualbelikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjualbelikan.

Aktiva keuangan yang tidak dapat diperjualbelikan biasanya diperoleh melalui

13

2. Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat berharga dari

perusahaan investasi. Perusahaan investasi adalah perusahaan yang

menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan

menggunakan dana yang diperoleh untuk diinvestasikan ke dalam

portofolionya. Perusahaan investasi dapat diklasifikasikan sebagai unit investment trust, closed-end investment companies dan open-end investment companies.

2.1.2.3 Tujuan Investasi

Menurut Tandelilin (2010) ada beberapa alasan mengapa seseorang melakukan

investasi, antara lain sebagai berikut:

1. Untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang

yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari

waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan

tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang

akan datang.

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko

penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di

masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang

14

2.1.2.4 Proses Investasi

Menurut Tandelilin (2010) proses investasi meliputi pemahaman dasar-dasar

keputusan investasi dan bagaimana mengorganisir aktivitas-aktivitas dalam proses

keputusan investasi. Hal mendasar dalam proses keputusan investasi adalah

pemahaman hubungan antarareturnharapan dan risiko suatu investasi. Hubungan risiko dan return harapan dari suatu investasi merupakan hubungan yang searah dan linier. Artinya, semakin besar return harapan, semakin besar pula tingkat risiko yang harus di pertimbangkan. Ada beberapa proses investasi yaitu

(Tandelilin, 2010):

1. Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return harapan, tingkat risiko serta hubungan antara return dan risiko. Berikut ini akan dibahas masing-masing dasar keputusan investasi:

a. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.

Pada konteks manajemen investasi, tingkat keuntungan investasi disebut

15

b. Risiko

Sudah sewajarnya jika investor mengharapkan returnyang setinggi-tingginya dari investasi yang dilakukannya. Tetapi, ada hal penting yang

harus selalu dipertimbangkan yaitu berapa besar risiko yang harus

ditanggung dari investasi tersebut. Umumnya semakin besar risiko, maka

semakin besar pula tingkatreturnharapan.

c. Hubungan Tingkat Risiko danReturnHarapan

Hubungan tingkat risiko dan return harapan merupakan hubungan yang bersifat searah dan linier. Artinya, semakin besar risiko suatu aset, semakin besar pulareturnharapan atas aset tersebut, demikian sebaliknya.

2. Proses Keputusan Investasi

Proses keputusan investasi merupakan proses keputusan yang

berkesinambungan (going process). Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan

investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima tahap

keputusan, yaitu:

a. Penentuan Tujuan Investasi

Tujuan investasi masing-masing investor bisa berbeda-beda tergantung pada

investor yang membuat keputusan tersebut. Investor biasanya lebih

menyukai investasi pada sekuritas yang mudah diperdagangkan ataupun

pada penyaluran kredit yang lebih berisiko tetapi memberikan harapan

16

b. Penentuan Kebijakan Investasi

Tahapan ini dimulai dengan penentuan keputusan alokasi aset (asset allocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas aset yang tersedia (saham, obligasi sekuritas

luar negeri).

c. Pemilihan Strategi Portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap

sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu strategi

portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif

meliputi kegiatan penggunaan informasi yang tersedia dan teknik-teknik

peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik.

Strategi portofolio pasif meliputi aktivitas informasi pada portofolio yang

seiring dengan kinerja indeks pasar.

d. Pemilihan Aset

Setelah strategi portofolio ditentukan, tahap selanjutnya adalah pemilikan

aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan

pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio.

Tujuan tahap ini adalah untuk mencari kombinasi portofolio yang efisien,

17

e. Pengukuran dan Evaluasi Kinerja Portofolio

Jika tahap pengukuran dan evaluasi kinerja telah dilewati dan ternyata

hasilnya kurang baik, maka proses keputusan investasi harus dimulai lagi

dari tahap pertama, demikian seterusnya sampai dicapai keputusan investasi

yang paling optimal.

2.1.3 Saham

Menurut Sihombing (2008) saham merupakan tanda penyertaan modal seseorang

atau pihak tertentu (badan usaha) dalam suatu perusahaan atau perseroan terbatas.

Dengan memiliki saham, seseorang atau sekumpulan orang atau sebuah

perusahaan berarti ikut memiliki perusahaan tersebut. Saham merupakan salah

satu dari bermacam-macam surat berharga (efek) yang umum diperjualbelikan

melalui bursa efek. Saham merupakan salah satu instrumen pasar keuangan yang

paling populer. Pada sisi yang lain, saham merupakan instrumen investasi yang

banyak dipilih para investor karena saham mampu memberikan tingkat

keuntungan yang menarik.

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini disebut

dengan saham biasa (common stock). Untuk menarik investor potensial lainnya, suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang

disebut dengan saham preferen (preferred stock). Saham preferen mempunyai hak-hak prioritas lebih dari saham biasa. Dan yang terkahir adalah saham treasuri

18

1. Saham Preferen

Menurut Jogiyanto (2003) saham preferen merupakan saham yang

mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti obligasi

yang membayarkan bunga atas pinjaman, saham preferen juga memberikan

hasil yang tetap berupa dividen preferen. Seperti saham biasa, dalam hal

likuidasi, klaim pemegang saham preferen dibawah klaim pemegang

obligasi. Dibandingkan dengan saham biasa, saham preferen mempunyai

beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih

dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap

mempunyai karakteristik ditengah-tengah antara obligasi dan saham biasa.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini

biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk

menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang

saham biasa mempunyai beberapa hak yaitu hak kontrol, hak menerima

pembagian keuntungan dan hak preemptive (hak mendapat presentasi pemilikan yang sama).

3. Saham Treasuri

Saham treasuri (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh

19

2.1.4 Pasar Efisien

2.1.4.1 Definisi Pasar Efisien

Konsep pasar yang efisien lebih ditekankan pada aspek informasi, artinya pasar

yang efisien adalah pasar di mana harga semua sekuritas yang diperdagangkan

telah mencerminkan semua informasi yang tersedia. Dalam hal ini, informasi yang

tersedia bisa meliputi semua informasi yang tersedia baik informasi di masa lalu,

maupun informasi saat ini, serta informasi yang bersifat sebagai pendapat/opini

rasional yang beredar di pasar yang bisa mempengaruhi perubahan harga

(Tandelilin, 2010). Menurut Jogiyanto (2003) secara detail, efisiensi pasar dapat

didefinisikan dalam beberapa macam definisi, yaitu:

1. Definisi Efisiensi Pasar Berdasarkan Nilai Intrinsik Sekuratis

Konsep awal dari efisiensi pasar yang berhubungan dengan informasi laporan

keuangan berasal dari praktek analis sekuritas yang mencoba menemukan

sekuritas-sekuritas dengan harga yang kurang benar (mispriced). Sekuritas-sekuritas yang dihargai kurang benar (mispriced) merupakan sekuritas-sekuritas yang harganya menyimpang dari nilai intrinsiknya atau nilai

fundamentalnya. Untuk konteks seperti ini, maka efisiensi pasar (market efficiency) diukur dari seberapa jauh harga-harga sekuritas menyimpang dari

nilai intrinsiknya.

2. Definisi Efisiensi Pasar Berdasarkan Akurasi dari Ekspektasi Harga

20

yang tersedia. Definisi dari Fama menekankan pada dua aspek, yaitu “fully reflect” dan “information available”. Pengertian dari “fully reflect”

menunjukkan bahwa harga dari sekuritas secara akurat mencerminkan

informasi yang ada. Pasar dikatakan efisien menurut Fama ini jika dengan

menggunakan informasi yang tersedia (information available), investor-investor secara akurat dapat mengekspektasi harga dari sekuritas bersangkutan.

3. Definisi Efisiensi Pasar Berdasarkan Distribusi Informasi

Definisi efisiensi pasar sebelumnya yang hanya menekankan pada akurasi

harga akibat informasi yang tersedia mengabaikan distribusi dari informasinya.

Beaver (1989) dalam Jogiyanto (2013) memberikan definisi efisiensi pasar yang didasarkan pada distribusi informasi yaitu pasar dikatakan efisien

terhadap suatu informasi, jika harga-harga sekuritas bertindak seakan-akan

setiap orang mengamati sistem informasi tersebut. Definisi ini secara implisit

mengatakan bahwa jika setiap orang mengamati suatu sistem informasi yang

menghasilkan informasi, maka setiap orang dianggap mendapatkan informasi

yang sama. Definisi Beaver ini mempunyai arti bahwa pasar dikatakan efisien

terhadap satu set informasi yang spesifik (dihasilkan dari suatu sistem

informasi) jika harga yang terjadi setelah informasi diterima oleh pelaku pasar

sama dengan harga yang akan terjadi jika setiap orang mendapatkan set

informasi tersebut atau disebut denganfull-information price.

4. Definisi Efisiensi Pasar Didasarkan pada Proses Dinamik

Awal dari literatur efisiensi pasar mengasumsikan bahwa kecepatan

21

informasi yang ada terjadi dengan seketika. Konsep terbaru dari efisiensi pasar

tidak mengharuskan kecepatan penyesuaian harus terjadi dengan seketika,

tetapi terjadi dengan cepat (quickly) setelah informasi disebarkan untuk tersedia bagi semua orang. Jones (1995) dalam Jogiyanto (2003) memberikan definisi pasar efisien yang memasukkan unsur dari kecepatan penyesuaian

yaitu suatu pasar yang efisien adalah pasar yang harga-harga sekuritasnya

secara cepat dan penuh mencerminkan semua informasi yang tersedia terhadap

aktiva tersebut.

3.1.4.2 Bentuk-Bentuk Pasar Efisien

Bentuk efisiensi pasar dapat ditinjau dari segi ketersediaan informasinya saja atau

dapat dilihat tidak hanya dari ketersediaan informasi, tetapi juga dilihat dari

kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis dari

informasi yang tersedia. Pasar efisien yang ditinjau dari sudut informasi saja

disebut dengan efisiensi pasar secara informasi (informationally efficient market) sedangkan pasar efisien yang ditinjau dari sudut kecanggihan pelaku pasar dalam

mengambil keputusan berdasarkan informasi yang tersedia disebut dengan

efisiensi pasar secara keputusan (decionally efficient matket). Bentuk-bentuk dijelaskan sebagai berikut:

1. Efisiensi Pasar Secara Informasi

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara

22

bentuk dari informasi, yaitu informasi masa lalu, informasi sekarang yang

sedang dipublikasikan dan informasi privat sebagai berikut:

a. Efisiensi Pasar Bentuk Lemah (weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas

tercermin secara penuh (fully reflect) informasi masa lalu. Informasi masa lalu ini merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar

secara lemah ini berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai

sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu

tidak dapat digunakan untuk memprediksi harga sekarang. Berarti bahwa

untuk pasar yang efisien bentuk lemah, investor tidak dapat menggunakan

informasi masa lalu untuk mendapatkan keuntungan yang tidak normal.

b. Efisiensi Pasar Bentuk Setengah Kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

pernuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information) seperti earning, dividen, pengumuman stock split, penerbitan saham baru, kesulitan keuangan yang dialami perusahaan, dan peristiwa-peristiwa terpublikasi lainnya yang berdampak

pada aliran kas perusahaan di masa mendatang termasuk informasi yang

23

c. Efisiensi Pasar Bentuk Kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara

penuh mencerminka (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada

individual investor atau grup dari investor yang dapat memperoleh

keuntungan tidak normal (abnormal return) karena mempunyai infomasi yang privat.

Tujuan dari Fama membedakan ke dalam tiga macam bentuk pasar efisien ini

adalah untuk mengklasifikasikan penelitian empiris terhadap efisiensi pasar.

Ketiga bentuk pasar efisien ini berhubungan satu dengan yang lainnya. Hubungan

ketiga bentuk pasar efisien ini berupa tingkatan yang kumulatif, yaitu bentuk

lemah merupakan bagian dari bentuk setengah kuat dan bentuk setengah kuat

merupakan bagian dari bentuk kuat.

2. Efisiensi Pasar Secara Keputusan

Pembagian efisiensi pasar oleh Fama ini didasarkan pada ketersediaan

informasi, sehingga efisiensi pasar secara informasi (informationally efficient market). Untuk informasi yang tidak perlu diolah lebih lanjut, seperti misalnya informasi tentang pengumuman laba perusahaan, pasar akan mencerna

informasi tersebut dengan cepat. Akan tetapi untuk informasi yang masih perlu

diolah lebih lanjut, ketersediaan informasi saja tidak menjamin pasar akan

efisien. Misalnya informasi tentang pengumuman merjer oleh suatu perusahaan

emiten. Efisiensi pasar secara keputusan juga merupakan efisiensi pasar bentuk

24

Perbedaannya adalah, jika efisiensi pasar secara informasi hanya

mempertimbangkan sebuah faktor saja yaitu ketersediaan informasi, sedangkan

efisiensi pasar secara keputusan mempertimbangkan dua buah faktor yaitu

ketersediaan informasi dan kecanggihan pelaku pasar.

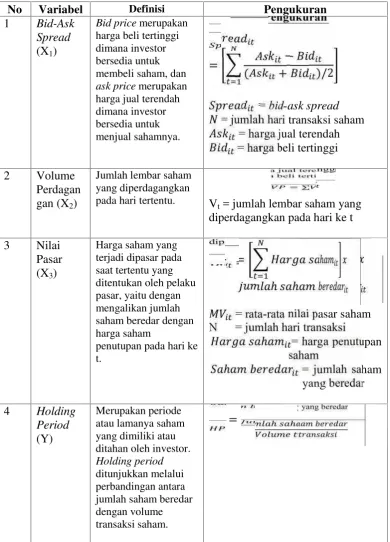

2.1.5 Holding Period

Holding period adalah periode waktu perkiraan atau riil dimana sebuah investasi diatribusikan kepada investor tertentu. Lamanya kepemilikan saham oleh investor

dikenal dengan holding period. Menurut Jones (2000) dalam Purnaningputri (2014)holding periodadalah lamanya waktu yang dibutuhkan oleh investor untuk berinvestasi dengan sejumlah uang yang mereka keluarkan atau dengan kata lain

rata-rata panjangnya waktu investor menahan saham perusahaan selama periode

tertentu.

Holding period adalah jangka waktu kepemilikan surat berharga yang anda beli. Dengan mengetahui berapa lama jangka waktu kepemilikan, perkiraan dividen

yang akan diterima, dapat diketahui secara teoritis berapa harga saham yang anda

miliki bila dijual kelak (Manurung, 2009). Holding period merupakan variabel yang memberikan indikasi tentang rata-rata panjangnya waktu investor untuk

menahan saham suatu perusahaan. Investor dalam berinvestasi selalu

mempertimbangkan risiko, oleh karena itu selalu memilih risiko sampai tingkat

tertentu untuk mendapatkan gain yang maksimal. Pengurangan risiko dapat dilakukan dengan memilih jenis saham yang berkinerja baik.

25

setiap investor tidak mungkin memiliki waktu yang sama dalam memegang

saham. Holding period ditunjukkan melalui perbandingan antara jumlah saham beredar dengan volume transaksi saham. Angka yang ditunjukkan dari holding periodbukan berarti seorang investor menahan sahamnya selama itu dengan pasti, namun angka tersebut menunjukkan bahwa semakin besar angka tersebut maka

semakin lama jangka waktu seorang investor dalam menahan atau memegang

sahamnya.Holding perioddihitung dengan rumus:

=

2.1.6 Bid Ask Spread

Menurut Guinan (2010) ask adalah harga yang diinginkan penjual untuk sebuah surat berharga juga dikenal sebagai harga penawaran (offer price). Askmerupakan lawan kata bid atau harga yang diinginkan pembeli untuk sebuah surat berharga. Kata-katabiddanaskhampir digunakan pada semua pasar keuangan didunia, baik itu pasar saham, obligasi, mata uang maupun derivatif. Bid adalah harga yang diajukan oleh investor, pedagang, atau perantara untuk membeli sebuah surat

berharga. Bid mencantumkan harga dan jumlah surat berharga yang akan di beli. Bid adalah kebalikan dari ask, penetapan harga yang ingin diterima oleh penjual untuk surat berharga dan jumlah surat berharga yang akan di jual pada harga

tersebut.

26

dan biaya peluang. Menurut Jones (2000) dalam Purnaningputri (2014) bid ask spread merupakan selisih antara ask price dan bid price. Bid price merupakan harga beli tertinggi dimana investor bersedia untuk membeli saham, sedangkan

ask price merupakan harga jual terendah dimana investor bersedia untuk menjual sahamnya. Investor memperoleh keuntungan darispreadkedua harga tersebut.

Formulasi perhitunganbid ask spreadadalah sebagai berikut:

=

( + )/2

Keterangan :

= rata-ratabid ask spreadsaham perusaaniselama tahunt = jumlah hari transaksi saham perusahaaniselama tahunt

= harga jual terendah yang menyebabkan investor setuju untuk menjual

saham perusahaanipada harit

= harga beli tertinggi yang menyebabkan investor setuju untuk membeli

saham perusahaanipada harit

2.1.7 Volume Perdagangan

Menurut Abdul dan Nasuhi (2000) dalam Dewi (2015) volume perdagangan diartikan sebagai jumlah lembar saham yang diperdagangkan pada hari tertentu.

Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan yang

besar menunjukkan bahwa saham tersebut di minati oleh para investor. Besarnya

variabel volume perdagangan diketahui dengan mengamati kegiatan perdagangan

27

Volume Activity (TVA) merupakan suatu indikator yang digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas

volume perdagangan.

2.1.8 Nilai Pasar

Menurut Tandelilin (2010) nilai pasar adalah harga saham yang terjadi di pasar

bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini

ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

Nilai pasar didefinisikan sebagai harga saham yang terjadi di pasar bursa pada

waktu tertentu yang dilakukan oleh pelaku pasar (Wisayang, 2011). Nilai pasar

dapat diukur dengan mengalikan jumlah saham beredar dengan harga saham

penutupan pada hari ke-t. Berdasarkan besarnya jumlah saham yang beredar dan

harga saham, dapat dilihat ukuran suatu perusahaan. Semakin banyak jumlah

saham yang beredar dan semakin tingginya harga saham menunjukkan semakin

besar ukuran sebuah perusahaan.

Kebanyakan investor menganggap bahwa perusahaan besar memiliki kestabilan

keuangan yang lebih tinggi dibandingkan dengan perusahaan kecil, selain itu di

perusahaan besar memiliki analisis keuangan yang kompeten sehingga

menghasilkan informasi keuangan yang lebih akurat yang dapat memperpendek

jarak antara pengharapan investor dengan yang sebenarnya terjadi di perusahaan.

Menurut Atkins dan Dyl (1997) dalam Purnaningputri (2014) nilai pasar merupakan harga saham yang terjadi di pasar bursa pada waktu tertentu yang

dilakukan oleh pasar. Semakin besar nilai pasar berarti semakin besar ukuran

28

=

Keterangan :

= rata-rata nilai pasar saham perusahaaniselama tahunt N = jumlah hari transaksi sahama perusahaaniselama tahunt

= harga penutupan saham perusahaanipada harit

= jumlah saham perusahaani yang beredar selama tahunt

2.2 Penelitian Terdahulu

Berbagai penelitian mengenai lamanya investor menahan sahamnya atau holding period telah dilakukan. Beberapa penelitian tersebut telah menjadi acuan dalam penelitian ini, diantaranya:

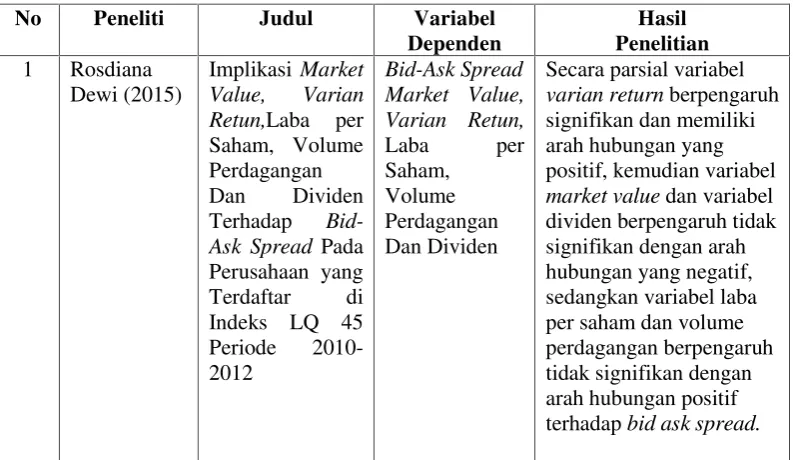

1. Penelitian oleh Rosdiana Dewi (2015) berjudul “Implikasi Market Value, Varian Retun, Laba per Saham, Volume Perdagangan Dan Dividen TerhadapBid-Ask Spread Pada Perusahaan yang Terdaftar di Indeks LQ 45 Periode 2010-2012”. Populasi dari penelitian ini adalah perusahaan yang

masuk dalam indeks LQ 45 selama periode 2010-2012 yaitu sebanyak 22

perusahaan.

Hasil penelitian ini adalah secara parsial variabelvarian returnberpengaruh signifikan dan memiliki arah hubungan yang positif, kemudian variabel

market valuedan variabel dividen berpengaruh tidak signifikan dengan arah hubungan yang negatif, sedangkan variabel laba per saham dan volume

29

terhadapbid ask spread saham perusahaan yang terdaftar di indeks LQ 45 2010-2012. Secara simultan variabel varian return, market value, laba per saham, volume perdagangan dan dividen berpengaruh signifikan terhadap

bid ask spreadsaham perusahaan yang terdaftar dalam indeks LQ 45 2010-2012.

2. Penelitian oleh Dira Kusumayanti (2015) berjudul “Pengaruh Bid-Ask Spread, Market Value, Variance Of Returndan Dividen Payout Ratio Terhadap Holding Period Saham pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode 2011-2013”. Penelitian ini menggunakan uji

regresi linier berganda.

Hasil penelitian ini adalah bid ask spread tidak berpengaruh terhadap holding period saham dengan nilai t hitung sebesar 0,633 dan nilai signifikansi sebesar 0,533. Penelitian market valueberpengaruh positif dan signifikan terhadap holding period saham dengan nilai t hitung bernilai positif sebesar 6,678 dan nilai signifikansi sebesar 0,000. Penelitian

variance of returntidak berpengaruh terhadapholding periodsaham dengan hasil uji t sebesar -0,352 dan nilai signifikansi sebesar 0,728. Penelitian

30

3. Penelitian oleh Vinsensia Retno Widi Wisayang (2011) berjudul “Analisis

Pengaruh Bid-Ask Spread, Market Value Dan Varian Return Saham Terhadap Holding Period Pada Saham LQ45 (Studi Di BEI Periode Februari 2008-Januari 2009)”. Penelitian ini dilakukan dengan analisis

regresi linier berganda.

31

Sumber : Berbagai skripsi dan jurnal, data diolah 2015

2.3 Kerangka Pemikiran

Seorang investor melakukan investasi tentu ingin mendapatkan return yang maksimal. Tidak hanya mempertimbangkan keuntungan dari perubahan harga

saham tetapi juga investor harus mempertimbangkan risiko dari perubahan harga

saham. Untuk meminimalisir risiko yang mungkin terjadi seorang investor dalam

melakukan investasi memerlukan informasi yang sesuai mengenai saham pada

perusahaan tertentu sehingga investor dapat memilih dengan baik saham atau

32

Dipasar modal investor menghadapi kondisi yang di sebut asimentri informasi

yaitu dimana pelaku pasar memiliki informasi yang lebih banyak dibandingkan

pelaku pasar lainnya. Oleh karena itu, untuk mengurangi ketidakseimbangan

informasi maka para pelaku pasar harus mencari informasi yang banyak dan

kemudian informasi ini dijadikan bahan pertimbangan sebagai pengambilan

keputusan saham. Dengan adanya informasi ini investor dapat menentukan jenis

dan jumlah lembar saham yang akan dimiliki selain itu investor juga dapat

menentukan rentang waktu atau lamanya memegang saham tersebut (holding period).

Ada beberapa faktor yang mempengaruhi lamanya investor dalam memegang

saham yaitu bid ask spread, volume perdagangan dan nilai pasar. Bid ask spread merupakan selisih harga beli tertinggi dimana investor bersedia untuk membeli

saham dengan harga jual terendah dimana investor bersedia untuk menjual

sahamnya. Setiap kenaikan bid ask spread menyebabkan holding period yang lama dan setiap penuruan bid ask spread menyebabkan holding period yang pendek. Semakin kecil selisih (nilai spread) berarti semakin likuid suatu saham dan periode kepemilikan saham semakin lama sebaliknya semakin besar selisih

(nilaispread) berarti semakin tidak likuid suatu saham dan menyebabkan periode kepemilikan saham yang pendek.

Volume perdagangan yang tinggi menandakan jumlah saham yang beredar

semakin banyak. Hal ini menunjukkan saham pada perusahaan tersebut diminati

oleh investor dan tentu investor akan menahan sahamnya lebih lama pada

33

seorang investor akan menahan sahamnya begitu juga sebaliknya semakin kecil

nilai sebuah perusahaan maka makin pendek pula seorang investor menahan

sahamnya dalam perusahaan tersebut.

Berdasarkan teori dan hasil penelitian terdahulu mengenaiholding period dengan variabel bid ask spread, volume perdagangan dan nilai pasar. Untuk itu peneliti akan melakukan pengujian sejauh mana pengaruh variabel bebas tersebut terhadap

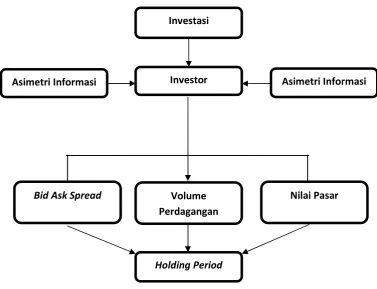

holding period, sehingga kerangka pemikiran teoritis dalam penelitian ini dapat digambarkan seperti pada gambar 1 berikut ini:

Gambar 1. Kerangka Pemikiran Investasi

Investor

Volume Perdagangan

Nilai Pasar Bid Ask Spread

Holding Period

34

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Oleh karena itu, rumusan masalah penelitian biasanya disusun dalam bentuk

kalimat pertanyaan (Sugiyono, 2013). Berdasarkan kerangka pemikiran yang

dijabarkan di atas maka dapat disusun hipotesis sebagai berikut:

Ha1 =Bid ask spreadberpengaruh signifikan terhadapholding period

Ho1 =Bid ask spreadberpengaruh tidak signifikan terhadapholding period

Ha2 = Volume perdagangan berpengaruh signifikan terhadapholding period

Ho2 = Volume perdagangan berpengaruh tidak signifikan terhadap holding period

Ha3 = Nilai pasar berpengaruh signifikan terhadapholding period

Ho3 = Nilai pasar berpengaruh tidak signifikan terhadapholding period

Ha4 = Bid ask spread, volume perdagangan dan nilai pasar secara simultan berpengaruh signifikan terhadapholding period

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk ke dalam explanatory research (penelitian eksplanatori). Menurut Usman (2008) dalam Dewi (2015) explanatory research adalah penelitian pengujian hipotesis. Penelitian ini bertujuan untuk menguji hipotesis

sehingga termasuk dalam metode eksplanasi ilmu, menyatakan hubungan satu

variabel yang menyebabkan perubahan variabel lainnya. Penelitian ini

ditunjukkan untuk menjelaskan hubungan antara variabel-variabel penelitian dan

pengujian hipotesis yang dirumuskan. Variabel dependen dalam penelitian ini

yaitu holding period dan variabel independennya yaitu bid ask spread, volume perdagangan dan nilai pasar.

3.2 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder (secondary data). Penelitian sekunder menggunakan bahan yang bukan dari sumber pertama sebagai sarana untuk memperoleh data atau informasi untuk menjawab masalah

yang diteliti (Sarwono, 2006). Data sekunder merupakan data yang diperoleh

6

perantara. Data ini diperoleh melalui studi kepustakaan. Data sekunder dalam

penelitian ini meliputi data-data bid price dan ask price, volume perdagangan (trading volume), jumlah saham beredar dan harga penutupan saham. Data yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu

www.idx.co.id, www.britama.com dan website perusahaan terkait dari tahun 2012 sampai tahun 2014.

3.3 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013). Populasi dalam

penelitian ini adalah perusahaan yang masuk ke dalam Indeks Bisnis-27 selama

periode 2012-2014.

3.4 Sampel

Menurut Sugiyono (2013) sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut. Sampel yang diambil dari populasi harus

betul-betul representatif (mewakili). Teknik pengambilan sampel dalam penelitian

ini dengan menggunakan purposive sampling yang merupakan bagian dari teknik non-probability sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2013). Kriteria untuk mendapatkan

sampel yaitu sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia sebagai emiten selama

✁ ✂

2. Perusahaan masuk saham yang aktif di perdagangkan di bursa atau yang

tidak pernah keluar dari perhitungan yang tercatat dalam indeks Bisnis-27

selama periode 2012-2014 secara konsisten.

3. Tersedia data bid price dan ask price, volume perdagangan (trading volume), jumlah saham beredar dan harga penutupan saham selama periode 2012-2014.

Dari hasil penentuan sampel, perusahaan yang memenuhi kriteria persyaratan di

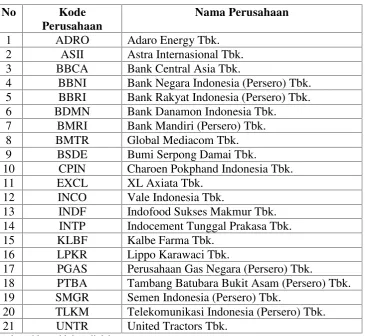

atas berjumlah 21 perusahaan sebagai berikut:

Tabel 3. Sampel Penelitian

3 BBCA Bank Central Asia Tbk.

4 BBNI Bank Negara Indonesia (Persero) Tbk. 5 BBRI Bank Rakyat Indonesia (Persero) Tbk.

6 BDMN Bank Danamon Indonesia Tbk.

7 BMRI Bank Mandiri (Persero) Tbk.

8 BMTR Global Mediacom Tbk.

9 BSDE Bumi Serpong Damai Tbk.

10 CPIN Charoen Pokphand Indonesia Tbk.

11 EXCL XL Axiata Tbk.

12 INCO Vale Indonesia Tbk.

13 INDF Indofood Sukses Makmur Tbk.

14 INTP Indocement Tunggal Prakasa Tbk.

15 KLBF Kalbe Farma Tbk.

16 LPKR Lippo Karawaci Tbk.

17 PGAS Perusahaan Gas Negara (Persero) Tbk.

18 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 19 SMGR Semen Indonesia (Persero) Tbk.

20 TLKM Telekomunikasi Indonesia (Persero) Tbk.

21 UNTR United Tractors Tbk.

✄8

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan dokumentasi. Dokumentasi

yang dilakukan adalah mengumpulkan data sekunder yang dipublikasikan oleh

www.idx.co.id, www.britama.com dan website perusahaan terkait untuk tahun 2012-2014 yang digunakan dalam penelitian ini.

3.6 Definisi Operasional

Menurut Sugiyono (2013) definisi operasional yaitu bahasan pengertian tentang

variabel yang diteliti yang di dalamnya adalah cerminan dari indikator-indikator

yang akan digunakan untuk mengukur indikator-indikator yang

bersangkutan.Variabel yang digunakan dalam penelitian ini adalahbid ask spread, volume perdagangan dan nilai pasar sebagai variabel independen dan holding periodsebagai variabel dependen.

3.6.1 Variabel Independen

3.6.1.1Bid Ask Spread

Menurut Jones (2000) dalam Purnaningputri (2014) bid-ask spread merupakan selisih antara ask price dan bid price. Bid price merupakan harga beli tertinggi dimana investor bersedia untuk membeli saham, sedangkan ask pricemerupakan harga jual terendah dimana investor bersedia untuk menjual sahamnya. Investor

memperoleh keuntungan darispreadkedua harga tersebut. Formulasi perhitungan bid-ask spreadadalah sebagai berikut:

=