ANALISIS PERBEDAAN BID-ASK SPREAD, SERTA PENGARUH

RETURN SAHAM, EARNINGS, DAN VOLUME PERDAGANGAN

SAHAM TERHADAP BID-ASK SPREAD DI SEKITAR PENGUMUMAN

LAPORAN KEUANGAN

(Studi Empiris Pada Perusahaan Sektor Industri Barang Konsumsi yang

Terdaftar di Bursa Efek Indonesia Pada Tahun 2010-2012)

Irfan Afiffudin

Universitas Telkom irfanafiffudin@gmail.com

Deannes Isynuwardhana, SE., MM.

Universitas Telkom

Abstrak - Bid-ask spread merupakan komponen untuk mengukur tingkat likuiditas saham. Likuiditas saham dapat menjadi gambaran investor untuk melihat aktifnya saham tersebut diperdagangkan. Maka, investor perlu mengetahui faktor-faktor apa saja yang dapat mempengaruhi besarnya likuiditas saham sehingga dapat mengambil keputusan untuk melakukan investasi. Peristiwa pengumuman laporan keuangan menambah informasi untuk investor dalam mengukur tingkat bid-ask spread.

Pengujian hipotesis dilakukan pada 21 data perusahaan yang terdaftar pada Sektor Barang Konsumsi yang listing di Bursa Efek Indonesia tahun 2010-2012. Dalam penelitian ini menggunakan window period selama dua puluh satu hari, sepuluh hari sebelum, pada saat, dan sepuluh hari sesudah pengumuman. Pemilihan sampel dengan menggunakan purposive sampling. Data yang digunakan adalah data sekunder. Uji beda Wilcoxon digunakan untuk menguji perbedaan antara bid ask spread sebelum dan sesudah pengumuman laporan keuangan. Sedangkan analisis regresi data panel digunakan untuk menguji pengaruh return saham, earnings, dan volume perdagangan saham terhadap bid-ask spread baik secara parsial maupun simultan. Analisis regresi dalam penelitian ini menggunakan Eviews.

Hasil penelitian menunjukan, tidak ada perbedaan antara bid-ask spread sebelum pengumuman laporan keuangan dengan bid-ask spread sesudah pengumuman laporan keuangan. Return saham, earnings, dan volume perdagangan saham baik secara parsial maupun simultan tidak berpengaruh secara signifikan terhadap bid-ask spread pada peristiwa pengumuman laporan keuangan.

2

PENDAHULUANPasar modal (capital market) merupakan pasar berbagai instrumen keuangan jangka panjang (jangka waktu lebih dari 1 tahun) yang diperjualbelikan, seperti obligasi, saham, reksa dana, instrumen derivatif dan instrumen yang lainnya. Pasar modal merupakan sarana bagi kegiatan investasi dan sarana pendanaan bagi perusahaan atau institusi lain seperti pemerintah. (www.idx.co.id)

Sepanjang paruh pertama tahun 2010 Indeks Harga Saham Gabungan (IHSG) telah berhasil mencetak kenaikan sebesar 338,27 poin atau sekitar 13,13%. Kenaikan tajam indeks sektoral tersebut banyak didukung oleh kenaikan emiten-emiten yang tergabung didalamnya, antara lain Sektor Barang Konsumsi yang terdiri dari 36 emiten. Beberapa nama emiten yang cukup dikenal dan disinyalir ikut mendongkrak kinerja indeks sektoral ini secara signifikan antara lain PT Gudang Garam tbk (GGRM), PT Unilever Indonesia tbk (UNVR), PT Indofood

Grafik Pertumbuhan Indeks Sektoral Manufaktur 2010-2012

Sumber : Hasil Olahan Penulis dari IDX statistics

Krinsky (1996) menyatakan bahwa bid ask spread

meningkat sebelum pengumuman earnings. Pengumuman earnings berpengaruh terhadap asimetri informasi (bid ask spread), dimana dalam penelitian nya tersebut ditemukan bahwa adverse selection cost

berpengaruh signifikan sebelum dan sesudah pengumuman earnings. Beberapa penelitian sebelumnya memberikan kesimpulan yang berbeda-beda, hasil penelitian Stoll (1989), Ambarwati (2008), Shobriati (2013), dan Sutrisno (2000) bahwa volume perdagangan saham berpengaruh negatif terhadap bid ask spread. Hasil penelitian yang dilakukan oleh Ambarwati (2008), Napitupulu (2013), Nurmayanti (2009) menunjukan bahwa return saham berpengaruh terhadap bid ask spread. Hasil penelitian yang dilakukan oleh Nurmayanti (2009), dan Krinsky (1996) menunjukan bahwa adanya pengaruh earnings

terhadap bid ask spread. Serta hasil penilitian dari Nurmayanti (2009) menunjukan bahwa tidak terdapat perbedaan antara bid ask spread sebelum dan sesudah pengumuman laporan keuangan. Berdasarkan latar belakang yang telah diuraikan di atas, dapat dirumuskan permasalahan penelitian ini, yaitu :1)

Apakah variabel-variabel return saham, earnings dan volume perdagangan saham berpengaruh terhadap bid-ask spread di sekitar pengumuman laporan keuangan sektor industri konsumsi secara simultan maupun parsial, 2) Apakah terdapat perbedaan antara bid-ask spread sebelum dan sesudah tanggal pengumuman laporan keuangan. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel-variabel return

saham, earnings dan volume perdagangan saham terhadap bid-ask spread di sekitar pengumuman laporan keuangan serta untuk mengetahui perbedaan antara bid-ask spread harga saham sebelum dan sesudah pengumuman laporan keuangan. Manfaat yang diperoleh adalah sebagai salah satu masukan dalam pengambilan keputusan investasi saham, terutama dalam menilai kualitas laporan keuangan dan tambahan literatur penelitian di bidang akuntansi dan bahan rujukan untuk penelitian di masa yang akan datang berkaitan dengan pasar modal khususnya tentang bid-ask spread harga saham.

TINJAUAN PUSTAKA Investasi

Menurut Tandelilin, (2010:2) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa datang. Bagi investor yang lebih pintar dan lebih berani menanggung risiko, aktivitas investasi yang mereka lakukan juga bisa mencakup investasi pada aset-aset finansial lainnya yang lebih kompleks seperti

warrants, option, dan futures maupun ekuitas internasional.

Saham

Menurut Husnan (2002, dalam Shobriati, 2013) saham merupakan secarik kertas yang menunjukan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan hak nya.

Sekuritas yang diperdagangkan di pasar bersifat ekuitas Indonesia ada saham yang di bagi menjadi saham biasa dan saham preferen.

1. Saham biasa merupakan surat berharga yang paling banyak dan luas perdagangannya. Sebagai pemilik, pemegang saham biasa suatu perusahaan mempunyai hak suara proporsional pada berbagai keputusan penting perusahaan antara lain pada persetujuan keputusan dalam rapat umum pemegang saham (RUPS).

2. Saham preferen merupakan satu jenis sekuritas ekuitas yang berbeda dalam beberapa hal dengan saham biasa. Dividen pada saham preferen biasanya dibayarkan dalam jumlah tetap dan tidak pernah berubah dari waktu ke waktu. Pembagian dividen kepada pemegang saham preferen lebih didahulukan sebelum diberikan kepada pemegan saham biasa. (Tandelilin, 34:2010)

Salah satu informasi yang dapat di gunakan oleh investor dalam menilai saham suatu perusahaan adalah laporan keuangan. Laporan keuangan merupakan informasi akuntansi yang menggambarkan seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh oleh perusahaan serta transaksi-transaksi ekonomi apa saja yang telah dilakukan oleh perusahaan yang dapat mempengaruhi kekayaan dan penghasilan perusahaan (Tandelilin, 2010).

Laporan Keuangan sangat berguna bagi investor untuk menentukan keputusan investasi yang terbaik dan menguntungkan. Berdasarkan analisis terhadap informasi laporan keungan, investor dapat mengetahui perbandingan antara nilai intrinsik saham perusahaan dibandingkan dengan harga pasar perusahaan yang bersangkutan, dan atas dasar perbandingan tersebut investor akan dapat membuat keputusan apakah akan membeli atau menjual saham yang bersangkutan (Tandelilin, 2010).

Jenis-jenis laporan keuangan berdasarkan informasi yang dikandungnya bisa dibagi dalam tiga laporan keuangan utama, yaitu: neraca, laporan rugi laba, dan laporan aliran kas perusahaan. Berikut adalah jenis-jenis laporan keuangan tersebut.

1. Neraca

Neraca adalah laporan keuangan yang menggambarkan kondisi finansial perusahaan pada suatu waktu tertentu.

2. Laporan Rugi Laba

Laporan rugi laba adalah ringkasan profitabilitas

perusahaan selama periode waktu tertentu, misalnya satu tahun. Laporan rugi laba ini menunjukan penghasilan yang diperoleh selama satu periode, biaya yang dikeluarkan dalam satu periode, dan elemen-elemen lain pembentuk laba. 3. Laporan Arus Kas

Laporan arus kas merupakan laporan yang memuat aliran kas yang berasal dari tiga sumber: (1) aktivitas operasi perusahaan, (2) aktivitas investasi, dan (3) aktivitas pendanaan yang dilakukan perusahaan. (Tandelilin, 2010).

Komponen laporan keuangan yang lainnya adalah laporan perubahan ekuitas dan catatan atas laporan

keuangan. Laporan perubahan ekuitas

menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama satu periode akuntansi. Catatan atas laporan keuangan menjelaskan atau merinci jumlah yang tertera dalam keempat komponen laporan keuangan sebelumnya.

Likuiditas Saham

Likuiditas secara sederhana menunjukkan kemudahan bagi investor untuk membeli dan menjual efek pada harga yang wajar. Jadi saat ingin membeli atau menjual sejumlah saham, investor harus menunggu atau jika spread antara penawaran dan permintaan relatif besar atau jika penjualan saham dalam jumlah banyak akan mempengaruhi harga pasar secara substansial bisa dikatakan bahwa saham tersebut tidak likuid (Mahmud, 1998 dalam Shobriati,

2013). Parameter yang sering digunakan untuk mengukur likuiditas suatu saham adalah volume perdagangan saham dan tingkat spread. Volume perdagangan merupakan salah satu indikator untuk melihat reaksi investor terhadap suatu informasi yang relevan dari suatu perusahaan. (Hendrawaty, 2010)

Bid ask spread dapat juga di rumuskan sebagai berikut. (Stoll, 1978 dalam Nurmayanti, 2009) :

𝑆𝑝𝑟𝑒𝑎𝑑

𝑖,𝑡=

Menurut Hamilton (dalam Napitupulu, 2013), bid ask spread dapat dibedakan menjadi dua model, yaitu:

1. Dealer Spread

Dealer spread merupakan selisih antara harga bid dan harga ask yang menyebabkan

dealer ingin memperdagangkan sekuritas dengan aktivanya sendiri.

2. Market spread

Market spread merupakan selisih antara harga highest bid dengan lower ask yang terjadi pada saat tertentu.

Return Saham

Menurut Jogiyanto (2003), return merupakan hasil yang di peroleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return

ekspektasi yang belum terjadi, tetapi yang di harapkan akan terjadi di masa mendatang. Return realisasi (realized return) merupakan return yang telah terjadi dan yang telah diterima investor. Return realisasi penting kerena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return dapat dihitung dengan persamaan (Jogiyanto, 2003). terjadi keuntungan modal (capital gain), apabila sebaliknya maka terjadi kerugian modal (capital loss).

Volume Perdagangan Saham

Menurut Jones (2010) dalam Napitupulu (2013), volume perdangangan merupakan bagian dari analisis teknikan. Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu.

dengan formulasi sebagai berikut (Foster, 1986 dalam Nurmayanti, 2009):

TVA =

𝛴

𝑠𝑎ℎ𝑎𝑚

𝑝𝑒𝑟𝑢𝑠𝑎 ℎ𝑎𝑎𝑛

𝑥

𝑦𝑎𝑛𝑔

𝑑𝑖𝑏𝑒𝑟𝑑𝑎𝑔𝑎𝑛𝑔𝑘𝑎𝑛

𝑝𝑎𝑑𝑎

𝑤𝑎𝑘𝑡𝑢

𝑡

𝛴

𝑠𝑎ℎ𝑎𝑚

𝑝𝑒𝑟𝑢𝑠𝑎 ℎ𝑎𝑎𝑛

𝑥

𝑦𝑎𝑛𝑔

𝑏𝑒𝑟𝑒𝑑𝑎𝑟

𝑝𝑎𝑑𝑎

𝑤𝑎𝑘𝑡𝑢

𝑡

Menurut Abdul dan Nasuhi (2000) dalam Ambarwati (2008), volume perdagangan di artikan sebagai jumlah lembar saham yang di perdagangkan pada hari tertentu. Semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan suatu saham, maka semakin rendah biaya pemilikan saham tersebut yang berarti akan mempersempit bid-ask spread saham tersebut.

KERANGKA PEMIKIRAN

Bid Ask Spread di Sekitar Pengumuman Laporan

Keuangan

Minat investor untuk membeli saham ditambah laporan keuangan yang diumumkan dalam kondisi

good news akan sangat besar sehingga saham tersebut menjadi aktif diperdagangkan. Beberapa penelitian yang telah di lakukan menunjukkan adanya perbedaan

bid ask spread di sekitar pengumuman laporan keuangan. Penelitian Krinsky (1996) mengungkapkan perbedaan bid ask spread setelah pengumuman laporan keuangan.

Pengaruh Return Saham terhadap Bid Ask Spread di sekitar pengumuman Laporan Keuangan

Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Saham yang mempunyai

return besar tentunya menjadi pilihan para investor, sehingga saham tersebut aktif di perdagangkan dan memperkecil spread saham tersebut Menurut Stoll (1989), spread dapat dipengaruhi oleh return saham dengan demikian spread akan semakin rendah bila harga saham (return) tinggi, atau dengan kata lain

return berpengaruh negatif terhadap spreads.

Pengaruh Earnings terhadap Bid Ask Spread di sekitar pengumuman Laporan Keuangan

Earnings mencerminkan kenaikan manfaat ekonomi, dan pada hakekatnya tidak berbeda dengan pendapatan/penghasilan. Earnings yang tinggi mengindikasikan bahwa saham perusahaan memiliki prospek yang baik, sehingga saham tersebut aktif diperdagangkan. Hal ini akan mengakibatkan turunnya tingkat bid ask spread.

Nurmayanti (2009) melaporkan adanya pengaruh

earnings terhadap bid ask spread harga saham di seputar pengumuman laporan keuangan baik dalam kondisi good news maupun bad news. Brook (1996, dalam Nurmayanti) menyebutkan bahwa spread

secara signifikan lebih tinggi sebelum pengumuman

earnings.

Pengaruh Volume Perdagangan Saham terhadap

Bid Ask Spread di sekitar pengumuman laporan

keuangan

Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan yang besar, menunjukan bahwa saham tersebut digemari oleh para investor.

Napitupulu (2013) menyatakan volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. Dengan demikian semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan suatu saham, maka semakin mempersempit bid ask spread

saham tersebut.

Argumen ini didukung oleh hasil penelitian Stoll (1989), Ambarwati (2008), Shobriati (2013), Napitupulu (2013), dan Sutrisno (2000) yang menunjukan bahwa volume perdagangan saham berpengaruh negatif terhadap bid ask spread.

GAMBAR 2.1 Kerangka Pemikiran 1

GAMBAR 2.2 Kerangka Pemikiran 2

= Secara Parsial

= Secara Simultan

Hipotesis Penelitian

H.1. Terdapat perbedaan yang signifikan antara bid ask spread saat sesudah dan sebelum pengumuman laporan keuangan pada perusahaan barang konsumsi yang listing di Bursa Efek Indonesia.

H.2. Return saham, earnings, dan volume perdagangan saham secara bersama-sama berpengaruh secara signifikan terhadap bid-ask spread di sekitar pengumuman laporan keuangan pada perusahaan barang konsumsi yang listing di Bursa Efek Indonesia. H.3. Return saham berpengaruh secara signifikan terhadap bid ask spread disekitar pengumuman laporan keuangan pada perusahaan barang konsumsi yang listing di Bursa Efek Indonesia.

H.4. Earnings berpengaruh secara signifikan terhadap

bid ask spread di sekitar pengumuman laporan keuangan pada perusahaan barang konsumsi yang

H.5. Volume perdagangan saham berpengaruh secara signifikan terhadap bid ask spread di sekitar pengumuman laporan keuangan pada perusahaan barang konsumsi yang listing di Bursa Efek Indonesia.

POPULASI DAN SAMPEL

Populasi adalah seluruh kumpulan elemen yang menunjukan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi 2011:87). Populasi dalam penelitian ini adalah saham-saham dalam sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2010 sampai dengan 2012. Perusahaan yang terdaftar hingga akhir tahun 2012.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2010:81). Teknik pengambilan sampel adalah proses memilih unsur dari populasi sehingga karakteristik sampel dapat digeneralisasikan pada populasi (Sekaran, 2011:245). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010:85). Kriteria pemilihan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode pengamatan yaitu tahun 2010-2012.

2. Secara berturut-turut dan mempublikasikan laporan keuangan secara lengkap yang telah diaudit dari tahun 2010 sampai dengan tahun 2012.

3. Perusahaan tidak mengumumkan corporate action seperti dividen saham, right issue, dan saham bonus disekitar tanggal pengumuman laporan keuangan tahunan yang telah diaudit dan tidak melakukan stock split selama tahun pengamatan.

4. Perusahaan harus memiliki data harga saham harian yang lengkap selama periode pengamatan 21 hari yaitu 10 hari sebelum publikasi ( pre-event), 1 hari pada saat (event day) dan 10 hari setelah publikasi laporan keuangan (post-event).

VARIABEL OPERASIONAL

1. Variabel Dependen (Y)

Variabel dependen (terikat) merupakan variabel yang menjadi perhatian utama peneliti (Sekaran, 2011:116). Variabel dependen dalam penelitian ini adalah bid ask spread. Bid ask spread merupakan selisih antara bid price dengan ask price. Bid price merupakan penawaran harga tertinggi untuk membeli sekuritas yang diberikan dan ask price adalah harga terendah dimana sekuritas yang ditawarkan untuk dijual (Napitupulu, 2013).

2. Variabel Independen

Variabel independen (bebas) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya variabel dependen (terikat) baik secara positif atau negatif (Sekaran, 2011:117). Variabel independen dalam penelitian ini adalah Return saham (X1)

merupakan perbandingan harga atau perubahan relatif harga dari periode sebelumnya. Earnings (X2) merupakan laba setelah pajak atau Earningsafter tax

perusahaan tahun 2010-2012. Volume perdagangan saham (X3) merupakan jumlah lembar saham yang diperdagangkan secara harian yang tercatat di Bursa Efek Indonesia.

TEKNIK ANALISIS DATA

Pada model 1 dalam penelitian ini menganalisis perbedaan bid ask spread yang terjadi sepuluh hari sebelum, pada saat, dan sepuluh hari setelah pengumuman laporan keuangan. Sebelum melakukan uji beda dilakukan uji statistik yang terdiri dari uji Normalitas. Pada model 2 pada penelitian digunakan model data panel untuk mengetahui hubungan antara variabel independen dan dependen. Data panel merupakan gabungan dari data time series dan cross section.

HASIL DAN PEMBAHASAN Statistik Deskriptif

1. Dari tabel statistik deskriptif yang telah ditunjukan dapat diperoleh informasi bahwa rata-rata return saham pada tahun 2010-2012 sebesar 0,00408. Standar deviasi pada variabel

return saham adalah sebesar 0,00692.

2. Penggunaan logaritma natural digunakan

karena mengingat besarnya earnings

perusahaan yang berbeda beda sehingga hasilnya tidak menimbulkan bias dan dapat mengurangi fluktuasi data yang berlebih sehingga data akan menyebar normal. Ln

earnings rata-rata adalah sebesar 25,77453 dengan standar deviasi nya sebesar 2,096797. 3. Dari hasil statistik deskriptif nilai volume

perdagangan saham dapat dilihat rata-rata dari volume perdagangan saham pada 2010-2012 adalah sebesar 0,001347 dengan standar deviasi sebesar 0,002104.

4. Berdasarkan statistik deskriptif dapat dilihat rata-rata dari bid ask spread pada tahun 2010-2012 adalah sebesar 0,025187 dimana standar deviasi nya sebesar 0,039097.

Uji Beda

Pada penelitian ini menganalisis perbedaan bid ask spread yang terjadi hari sebelum dan hari sesudah pengumuman laporan keuangan. Bid ask spread dapat diperoleh dengan selisih antara harga offer dengan harga bid kemudian dibagi dengan rata-rata harga

offer dan harga bid. Uji Normalitas

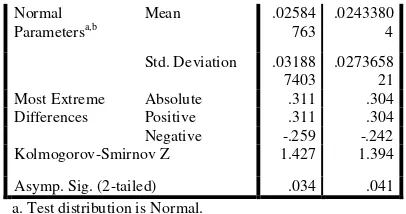

Pada penelitian ini digunakan tes Kolmogrov-Smirnov karena data dalam penelitian ini adalah rasio. Berikut ini hasil tes Kolmogrov Smirnov :

Normal

Kolmogorov-Smirnov Z 1.427 1.394

Asymp. Sig. (2-tailed) .034 .041

a. Test distribution is Normal. b. Calculated from data. Sumber: Output SPSS

Berdasarkan dari hasil tes Kolmogrov-Smirnov

dapat disimpulkan nilai signifikansi sebelum pengumuman laporan keuangan sebesar 0,034 dan sesudah pengumuman laporan keuangan sebesar 0,041. Dari kedua nilai tersebut kita dapat lihat bahwa signifikansi < 0,05 maka dapat disimpulkan bahwa data berdistribusi tidak normal. Karena data tidak berdistribusi normal, alat uji yang di gunakan untuk melakukan uji beda adalah dengan Uji Wilcoxon. Uji Wilcoxon

Hasil Uji Wilcoxon dapat dilihat sebagai berikut:

Tabel 4.7

Hasil Pengujian Uji Wilcoxon

Test Statisticsc

a. Based on negative ranks. b. Based on positive ranks. c. Wilcoxon Signed Ranks Test Sumber: Output SPSS

Berdasarkan tabel hasil uji Wilcoxon, dapat disimpulkan bahwa tingkat sig. masing-masing tahun > 0,05 maka rata-rata bid ask spread sebelum dan sesudah pengumuman laporan keuangan adalah tidak berbeda.

Analisis Model Regresi

Pada model 2 penelitian ini digunakan pemodelan data panel untuk mengetahui hubungan antara variabel independen dan dependen. Model data panel adalah penggabungan data cross section dan time series.

Model 2 penelitian ini menganalisis pengaruh return

saham, earnings, dan volume perdagangan saham terhadap bid-ask spread. Model 2 dalam penelitian ini merupakan data panel. Data panel merupakan gabungan antara data cross section (silang) dan time series (deret).

Uji Chow digunakan untuk memilih antara model

Common-Constant dan Fxed Effect. Berdasarkan Uji Chow, maka diperoleh data hasil pengujian sebagai berikut:

Tabel 7 : Uji Fixed Effect (Likelihood Ratio)

Redundant Fixed Effects Tests

Pool: SPREAD

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.466124 (20,39) 0.0004 Cross-section Chi-square 64.357714 20 0.0000

Sumber : Data yang diolah 2013

Berdasarkan hasil uji Fixed Effect, diperoleh nilai prob. Cross-section Chi-square sebesar 0,0000 lebih besar dari taraf signifikansi 5% dan nilai prob. Cross-section F sebesar 0,0004 lebih besar dari taraf signifikansi 5% menunjukkan bahwa nilai prob. ( p-value) > 0,05 maka sesuai dengan ketentuan pengambilan keputusan bahwa H0 diterima atau penelitian ini menggunakan model Fixed Effect

Selanjutnya, dilakukan pengujian Haussman untuk memilih antara model Fixed Effect dan Random Effect. Hausman test bertujuan membandingkan antara metode Fixed Effect dan metode Random Effect. Hasil dari pengujian dengan menggunakan tes ini ialah mengetahui metode mana yang sebaiknya dipilih. Berikut merupakan output dari uji menggunakan

Hausman Test.

Correlated Random Effects - Hausman Test Pool: SPREAD

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob. Cross-section random 1.056089 3 0.7877 Sumber : Data yang

diolah 2013

Dilihat dari nilai probability pada test cross section Random Effect memperlihatkan angka bernilai 0.7877 yang berarti tidak signifikan dengan tingkat signifikansi 95%

Sehingga keputusan yang diambil pada pengujian

Hausman test ini yaitu terima H0 dengan hipotesis H0 : metode Random Effects

H1 : metode Fixed Effects

Dengan demikian, penelitian ini menggunakan model

Random Effect dalam regresi data panel.

Model persamaan regresi data panel yang dibentuk dalam penelitian ini merupakan model Random Effect.

Dapat diketahui bahwa nilai konstanta koefisien sehingga dapat dibentuk persamaan regresi data panel sebagai berikut:

SPREAD = 0,158407 + 0,533879RETURN –

0,005063EARNINGS– 3,181974VOLUME

Uji F (simultan) dilakukan untuk menguji apakah variabel independen secara simultan atau bersama-sama memiliki pengaruh signifikan terhadap variabel dependen..

Berdasarkan tabel diperoleh bahwa nilai prob (F-statistic) sebesar 0,333498 < 0,05 maka H0 ditolak yang berarti return saham, earnings, dan volume perdagangan saham secara bersama-sama tidak berpengaruh signifikan terhadap bid ask spread sektor industri barang konsumsi pada tahun 2010-2012

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen.

Diperoleh bahwa nilai R2 (R square) sebesar 0.055601 atau 5,56%. Hal ini mengindikasikan bahwa

return saham, earnings, dan volume perdagangan mampu menjelaskan bid ask spread sebesar 5,56% pada sektor barang konsumsi. Sedangkan sisanya dijelaskan oleh variabel lain pada sektor ini.

Uji-t (parsial) dilakukan untuk menentukan nilai koefisien regresi secara sendiri-sendiri terhadap variabel terikat (Y) apakah signifikan atau tidak. Pada tabel menunjukan hasil dari pengujian parsial terhadap variabel bid-ask spread.

1. Uji signifikansi yang dilakukan didapatkan bahwa variabel return saham memiliki p value sebesar 0.4834. Karena nilai tersebut > 0,05 maka variabel ini berada pada daerah menerima H0. Sehingga dapat diambil kesimpulan bahwa variabel return saham merupakan variabel yang tidak mempengaruhi bid-ask spread disekitar pengumuman laporan keuangan pada sektor konsumsi tahun 2010-2012.

2. Uji signifikansi yang dilakukan didapatkan bahwa variabel earnings memiliki p value sebesar 0,1425. Karena nilai tersebut > 0,05 maka variabel ini berada pada daerah menerima H0. Sehingga dapat diambil kesimpulan bahwa variabel earnings

merupakan variabel yang tidak mempengaruhi bid-ask spread disekitar pengumuman laporan keuangan pada sektor konsumsi tahun 2010-2012.

3. Uji signifikansi yang dilakukan didapatkan bahwa variabel volume perdagangan memiliki p value sebesar 0,2286. Karena nilai tersebut > 0,05 maka variabel ini berada pada daerah menolak H0. Sehingga dapat diambil kesimpulan bahwa variabel volume perdagangan merupakan variabel yang tidak mempengaruhi bid-ask spread disekitar pengumuman laporan keuangan.

KESIMPULAN DAN SARAN

Berdasarkan hasil pengujian dan analisis menggunakan statistik deskriptif, diperoleh beberapa kesimpulan sebagai berikut:

1. Dengan menggunakan statistik deskriptif, dapat terlihat bahwa:

a. Return saham emiten industri barang konsumsi tahun 2010-2012 memiliki rata-rata sebesar 0,00408 dan standar deviasi sebesar 0,00692. Pada kondisi standar deviasi lebih besar dari pada mean menunjukan bahwa data return saham tidak mengelompok atau bervariasi

b. Earnings emiten industri barang konsumsi tahun 2010-2012 memiliki rata-rata sebesar 25,77453 dengan standar deviasi nya sebesar 2,096797 dengan keadaan seperti dapat ditunjukan bahwa data dari variabel earnings

telah di transform ke logaritma natural dan karena standar deviasi lebih kecil dari rata-rata maka data mengelompok atau tidak bervariasi.

c. Volume perdagangan saham emiten industri barang konsumsi tahun 2010-2012 memiliki rata-rata sebesar 0,001347 dengan standar deviasi sebesar 0,002104 dimana dapat disimpulkan bahwa data volume perdagangan tidak mengelompok atau bervariasi.

sebesar 0,039097 yang dapat disimpulkan bahwa data variabel bid ask spread tidak berkelompok atau bervariasi.

2. Berdasarkan hasil pengujian menggunakan uji

Wilcoxon dapat disimpulkan bahwa tidak terdapat perbedaan bid ask spread sebelum dan sesudah pengumuman laporan keuangan industri barang konsumsi tahun 2010-2012.

3. Berdasarkan hasil pengujian secara simultan dapat disimpulkan bahwa variabel return saham,

earnings, dan volume perdagangan saham secara simultan tidak memiliki pengaruh yang signifikan terhadap bid ask spread. Hal ini dibuktikan berdasarkan uji F test taraf signifikansi sebesar 0,333498 lebih besar dibandingkan α = 5%. Kemampuan variabel independen dalam menjelaskan variabel bid ask spread sebesar 5,56% sedangkan sisanya dijelaskan oleh variabel lain di luar penelitian ini.

4. Return saham tidak berpengaruh signifikan terhadap bid ask spread dan memiliki arah koefisien regresi positif.

5. Earnings tidak berpengaruh signifikan terhadap

bid ask spread dan memiliki arah koefisien regresi negatif.

6. Volume perdagangan saham tidak berpengaruh signifikan terhadap bid ask spread dan memiliki arah koefisien regresi negatif.

Berdasarkan hasil penelitian, penulis dapat memberikan saran bagi pengguna yaitu :

1. Bagi Investor

Adanya pengumuman laporan keuangan yang diterbitkan oleh perusahaan bukanlah satu-satunya informasi bagi para pelaku pasar modal dalam mengambil keputusan investasi. Sebaiknya investor lebih memperhatikan adanya informasi lain berupa harga dan variabel makro ekonomi yang dapat mempengaruhi pengambilan keputusan yang akan dilakukan investor.

2. Bagi Perusahaan

Dari hasil penelitian menyatakan bahwa return

DAFTAR PUSTAKA

Ambarwati, Sri Dwi Ari. (2008). Pengaruh Return Saham, Volume Perdagangan Saham, dan Varian Return Saham Terhadap Bid Ask Spread Saham Pada Perusahaan Manufaktur yang Tergabung Dalam Indeks LQ 45 Periode Tahun 2003-2005. Jurnal Siasat Bisnis Vol 12 No. 1, April 2008, Hal. 27-38.

bisnis.news.viva.co.id / diakses pada Desember 2013

Gelman, A., dan Hill, J. (2007), Data Analysis Using Regression dan Multilevel/Hierarchical Models, Cambridge University Press.

Ghozali, I. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro. Gujarati, Damodar. (2009). Ekonometrika Dasar.

Jakarta: Erlangga.

http://investasi.kontan.co.id/ / diakses pada Desember 2013

Jogiyanto.(2003). Teori Portofolio dan Analisis Investasi Edisi Ketiga. Yogyakarta:BPFE. Juanda, Bambang dan Junaidi. (2012).

Ekonometrika dan Deret Waktu. Bogor: IPB Press.

Keown, Arthur J., Scott, David F., Martin, John., dan Petty, William J. (2000), Dasar-dasar Manajemen Keuangan 1, Jakarta: Salemba Empat

Krinsky, Itzhak. dan Lee, Jason. (1996). Earnings Announcements and the Components of the Bid-Ask Spread. The Journal of Finance, Vol. 51 No. 4, September 1996. Page. 1523-1535. American Finance Association.

Kurniawati, Indah. (2006). Analisis Pengaruh Pengumuman Earning Terhadap Abnormal Return dan Tingkat Likuiditas Saham. Jurnal Akuntansi dan Auditing Indonesia, Vol. 10 No. 2, Desember 2006, Hal. 173-183

Nany, Magdalena. 2004. “Analisis Pengaruh

Harga Saham, Return Saham, Varian Return Saham, Earnings, dan Volume Perdagangan Saham Terhadap Bid-Ask Spread Sebelum dan Sesudah Pengumuman Laporan Keuangan (Studi Empiris Pada Saham LQ 45 di Bursa

Efek Jakarta)” Jurnal Perspektif

Volume 9, Nomor 1, Hal 23-31. Napitupulu, Veronica dan Syahyunan. (2013).

Pengaruh Return Saham, Volume Perdagangan Saham, dan Volatilitas Harga Saham Terhadap Bid Ask Spread Pada Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia. Jurnal Media Informasi Manajemen Vol 1 No. 2, April 2013.

news.liputan6.com / diakses pada Desember 2013

Nurmayanti, Poppy. (2009). Pengaruh Return Saham, Earnings, dan Volume Perdagangan Saham Terhadap Bid Ask Spread Sebelum dan Sesudah Pengumuman Laporan Keuangan. Jurnal PEKBIS, Vol 1 No. 2, Juli 2009, Hal. 115-123.

Priyatno, Duwi. (2012). Belajar Cepat Olah Data Statistik dengan SPSS. Yogyakarta: Andi. Rosadi, Dr. rer. nat. Dedi M.Sc. (2012).

Ekonometrika & Analisis Runtun Waktu Terapan dengan Eviews, Yogyakarta : Andi Offset.

Sanusi, Anwar. (2011). Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Sekaran, Uma. (2007). Research Methods For Business. (Jilid Pertama). Jakarta: Salemba Empat.

Sekaran, Uma. (2011). Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat. Shobriati, Ikrima, Darminto dan Endang, MG. Wi.

(2013). Pengaruh Harga Saham, Volume Perdagangan Saham, dan Varian Return Saham Terhadap Bid Ask Spread di Seputar Pengumuman Stock Split (Studi pada Perusahaan yang Listing di Bursa Efek Indonesia Periode Tahun 2005-2011). Jurnal Administrasi Bisnis Vol 5 No. 2, Oktober 2013.

Stoll, Hans R. (1989). Inferring the Components of the Bid-Ask Spread: Theory and Empirical Tests. The Journal of Finance, Vol. 44 No. 1, Maret 1989. Page. 115-134. American Accounting Association.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Sujarweni, V. Wiratna dan Endrayanto, Poly.

(2012). Statistika Untuk Penelitian. Yogyakarta: Graha Ilmu.

Supardi, “Analysis of The Effect of Return anda Share Trading Volume of Shares of Bid-Ask Spread Pre-and Post- Announcement of the Financial Statements At LQ 45” Tesis MM STIENUS, Yogyakarta, 2010.

Sutrisno, Wang. (2000). Pengaruh Stock Split Terhadap Likuiditas dan Return Saham di Bursa Efek Jakarta. Jurnal Manajemen dan Kewirausahaan Vol 2 No. 2, September 2000, Hal. 1-13.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi Teori dan Aplikasi Edisi Pertama. Yogyakarta: Kanisius.

Undang-Undang Republik Indonesia Nomor 8 tahun 1995 Tentang Pasar Modal

Winarno, Wing Wahyu. (2007), Analisis Ekonometrika dan Statistika dengan Eviews, Yogyakarta : UPP STIM YKPN.

www.idx.co.id / diakses pada Desember 2013 www.sahamok.com / diakses pada Januari 2014

Biodata Penulis

Irfan Afiffudin, memperoleh gelar Sarjana Ekonomi (SE), Jurusan Akuntansi Universitas Telkom Bandung, lulus tahun 2014.

Deannes Isynuwardhana, memperoleh gelar Sarjana Ekonomi (SE), Jurusan Akuntansi