Analisis Perbandingan Harga Satuan Dan Titik Impas Pekerjaan Bekisting Kolom Sistem Konvensional Dengan Sistem Peri Dalam Pelaksanaan Proyek Konstruksi Gedung.

Teks penuh

Gambar

Dokumen terkait

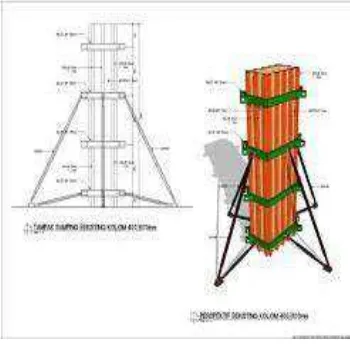

Pada awalnya bekisting dibuat dengan cara yang sederhana dengan mengggunakan banyak perancah kayu yang biasa disebut bekisting tradisional atau konvensional.. Dengan

PERBANDINGAN SISTEM PELAT KONVENSIONAL DAN PRECAST HALF SLAB DITINJAU DARI SEGI WAKTU DAN BIAYA PADA PROYEK MY TOWER APARTEMENT SURABAYA.. DIMAS HARYA WISANGGENI

Alternatif bekisting terbaik untuk gedung low rise building (gedung Sekolah Anak Panah) apabila bobot biaya lebih besar atau sama besar dari bobot waktu adalah bekisting semi

Berdasarkan data-data yang diperoleh pada Proyek Pekerjaan Pembangunan suatu Gedung pemerintahan di Kota Jambi dapat dibuat jumlah kebutuhan kayu bekisting per satuan

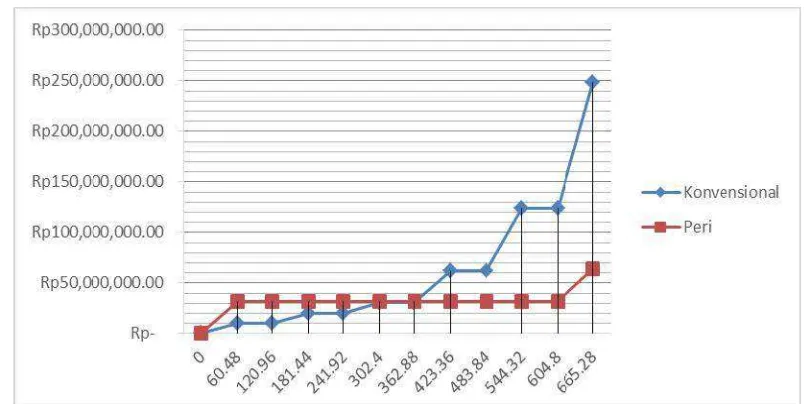

a) Berdasarkan dari perhitungan uji t dan uji statistik linier diketahui bahwa terdapat perbedaan pengeluaran biaya dalam penggunaan bekisting kolom konvensional

2, Oktober 2022 ANALISIS PERBANDINGAN WAKTU DAN BIAYA PELAKSANAAN PROYEK METODE FAST TRACK DENGAN METODE KONVENSIONAL Studi Kasus: Proyek Pembangunan Gedung Kelas SMAN 9 Denpasar I

ANALISIS SISTEM KERJA MANAJEMEN KONTRUKSI DALAM PROYEK PEMBANGUNAN GEDUNG RAWAT INAP RSUD KARANGAWEN DEMAK 4 memberi nasihat dan bantuan dalam sebuah proyek pembangunan konstruksi