ANALISIS PENGARUH KOMPLEKSITAS AUDIT, TIME BUDGET PRESSURE DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT DENGAN PEMAHAMAN SISTEM INFORMASI SEBAGAI VARIABEL MODERASI

Teks penuh

Gambar

Dokumen terkait

JudulSkripsi : PENGARUH DUE PROFESSIONAL CARE, TIME BUDGET PRESSURE , ETIKA AUDITOR DAN FEE AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pada Kantor Akuntan

Tujuan penelitian ini untuk mengetahui pengaruh kompetensi, independensi, etika auditor, time budget pressure dan due professional care terhadap kualitas audit di Kantor

Pengaruh Kompetensi, Independensi, Etika Auditor, Time Budget Pressure dan Due Professional Care terhadap Kualitas Audit pada Kantor Akuntan Publik di

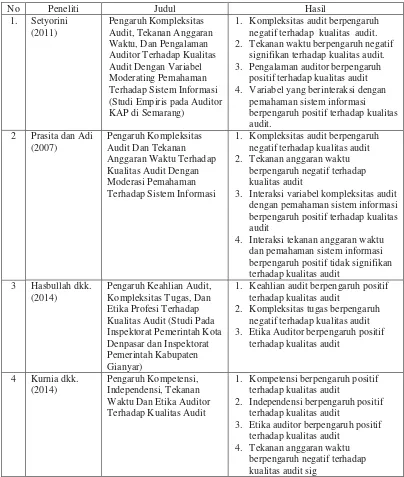

1) Memberikan bukti empiris mengenai ada tidaknya pengaruh antara variabel time budget pressure, risiko kesalahan dan kompleksitas audit terhadap perilaku kualitas audit.

Penelitian ini bertujuan untuk mendapatkan bukti empiris kemampuan etika memoderasi pengaruh pengalaman, time budget pressure , dan kompensasi pada kualitas audit auditor

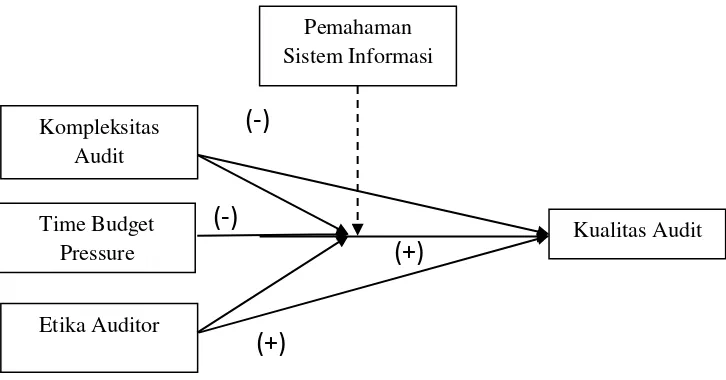

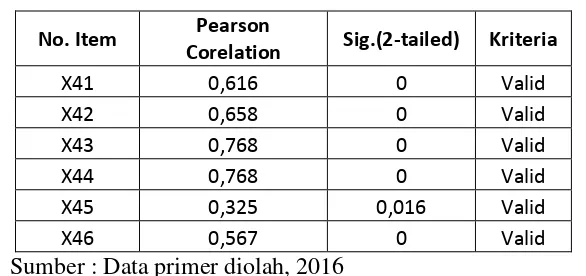

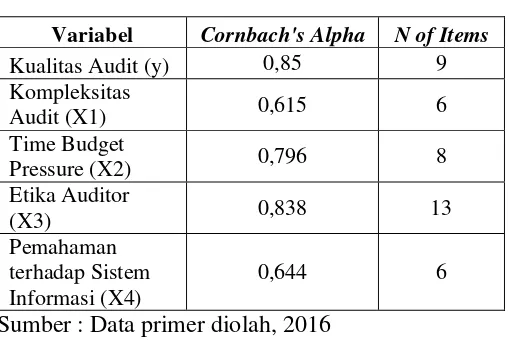

Skripsi berjudul ; Pengaruh Kompetensi, Time Budget Pressure, Dan Kompleksitas Audit Terhadap Kualitas Audit Dengan Pemahaman Sistem Informasi Sebagai Variabel Moderasi

Hasil Penelitian Untuk menjawab rumusan masalah, maka dalam bab ini penulis akan membahas tentang pengaruh time budget pressure, kompleksitas audit dan tenure audit mempunyai

Melakukan penelitian yang berjudul Analisis Pengaruh Kompleksitas Audit, Time Budget Pressure dan Etika Auditor terhadap Kualitas Audit dengan Pemahaman Sistem Informasi