EFFECT OF TAX ARREARS COLLECTION AND LETTER

FORCED OF INCOME TAX IN KPP REGIONAL 1 WEST JAVA

GITA ROSTIANI 21108173

SKRIPSI

Diajukan Untuk Memenuhi Dan Melengkapi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Implikasinya Terhadap Penerimaan Pajak Pada KPP Wilayah Jawabarat 1

Penelitian ini dilakukan pada 10 kantor pelayanan pajak di wilayah jawa barat 1. Tujuan penelitian ini yaitu untuk (1) mengetahui bagaimana penagihan pajak, surat paksa pajak, dan penerimaan pajak. (2) Untuk mengetahui seberapa besar pengaruh penagihan pajak dan surat paksa pajak terhadap penerimaan pajak baik secara parsial dan simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan menggunakan pendekatan kuantitatif dan kualitatif. Teknik penarikan sampel dalam penelitian ini adalah dengan menggunakan metode sensus. Unit analisis dalam penelitian ini adalah 10 KPP Wilayah jawa barat 1. Sedangkan analisa data dengan menggunakan regeresi liner berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik Uji T dan statistik Uji F dengan bantuan program SPSS 18.0 for Windows.

Berdasarkan hasil penelitian menunjukan bahwa hasil Uji T (Parsial) menunjukan bahwa masing-masing variabel yaitu penagihan pajak memiliki hubungan yang positif dan signifikan terhadap penerimaan pajak. Dan variabel surat paksa pajak berpengaruh tetapi tidak signifikan terhadap penerimaan pajak. Hasil uji F (Simultan) menunjukan penagihan pajak dan surat paksa pajak secara bersama-sama berpengaruh positif dan signifikan terhadap penerimaan pajak yaitu sebesar 60,3%.

Analysis of Effect of Tax Billing And Mail And Forced Tax Implications Of Tax At KPP Regional Acceptance Jawa barat 1

The research was conducted in 10 tax services offices in the region west of Java 1. The purpose of this study are to (1) knowing how to tax collection, letters of forced taxes, and tax revenue. (2) To find out how much influence the tax collection and tax forced letter of tax revenue, both partial and simultaneous. The method used in this research is descriptive method verifikatif using quantitative and qualitative approaches. The sampling technique in this study is to use the census method. The unit of analysis in this study were 10 LTO Region 1 West Java. While analyzing the data using regression linear . Testing the hypothesis in this study using the test statistic T and F statistical tests with SPSS 18.0 for Windows.

Based on the results of research showed that the test T (partial) indicates that each variable is the tax collection has a positive and significant impact on tax revenues. And variable taxes and forced the letter but no significant effect on tax revenue. The results of the F test (Simultaneous) shows the forced collection of taxes and tax letters together have a positive and significant impact on tax revenues amounting to 60.3%.

Pertama-tama saya panjatkan puji dan syukur kehadirat sang Maha Pencipta dan Maha Mengetahui, ALLAH SWT. Bahwa atas rahmat dan karunianya saya dapat menyelesaikan laporan skripsi ini yang berjudul “Pengaruh Penagihan Tunggakan Pajak Dan Surat Paksa Terhadap Penerimaan Pajak Pada Kpp

Wilayah Jawa Barat 1” Untuk memenuhi persyaratan dalam menempuh ujian

sidang sarjana di Fakultas Ekonomi Program Studi Akuntansi Universitas Komputer

Indonesia.

Penulis menyadari bahwa dalam penyusunan skripsi ini jauh dari

kesempurnaan, karena keterbatasan pengetahuan dan wawasan. Oleh karena itu,

Penulis mengharapkan sumbangan kritik dan saran dari pembaca demi kesempurnaan

laporan ini di masa yang akan datang.

Dalam kesempatan ini, penulis ingin mengucapkan terima kasih untuk kedua

orangtua tersayang yang selalu memberikan dukungan baik moril, maupun materil

serta doa dan kasih sayang yang tulus dan bimbingannya yang begitu besar untuk

dapat menyelesaikan skripsi ini. Atas segala bantuan dan bimbingan yang telah

penulis terima, tidak lupa penulis mengucapkan terima kasih dan penghargaan yang

sebesar-besarnya kepada:

3. Sri Dewi Angadini, SE.M.Si, Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia,

4. Ony Widilestariningtyas S.E. M.Si. selaku dosen wali penulis di kelas Ak-4 angkatan 2008,

5. Wati Aris Astuti,SE.,M.si. selaku pembimbing kampus yang telah bersedia menyediakan waktunya guna membimbing penulis dalam penyusunan laporan usulan penelitian ini,

6. Bapak Lukman Effendi selaku Kepala Bagian Umum Kanwil DJP Jawa Barat I yang telah memberikan izin penelitian.

7. Orang tua penulis yang telah memberikan kasih sayang, dukungan dan motivasi yang begitu besar kepada penulis Dan Terima kasih untuk doa-doaNya.

8. Untuk sahabat- sahabat ku terima kasih karena selalu memberikan motivasi, dukungan, semangat dan bantuan. Setiap kesulitan yang kalian hadapi yakinlah aka ada kemudahan yang mengapitnya.

9. Seluruh staff dosen Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM), yang telah memberikan pengarahan dan pembelajaran yang sangat berharga bagi penulis.

mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain yang berkepentingan pada umumnya.

Bandung, 23 juli 2012 Penulis

Gita Rostiani

iii

Pertama-tama saya panjatkan puji dan syukur kehadirat sang Maha Pencipta dan Maha Mengetahui, ALLAH SWT. Bahwa atas rahmat dan karunianya saya dapat menyelesaikan laporan skripsi ini yang berjudul “Pengaruh Penagihan Tunggakan Pajak Dan Surat Paksa Terhadap Penerimaan Pajak Pada Kpp

Wilayah Jawa Barat 1” Untuk memenuhi persyaratan dalam menempuh ujian

sidang sarjana di Fakultas Ekonomi Program Studi Akuntansi Universitas Komputer

Indonesia.

Penulis menyadari bahwa dalam penyusunan skripsi ini jauh dari

kesempurnaan, karena keterbatasan pengetahuan dan wawasan. Oleh karena itu,

Penulis mengharapkan sumbangan kritik dan saran dari pembaca demi kesempurnaan

laporan ini di masa yang akan datang.

Dalam kesempatan ini, penulis ingin mengucapkan terima kasih untuk kedua

orangtua tersayang yang selalu memberikan dukungan baik moril, maupun materil

serta doa dan kasih sayang yang tulus dan bimbingannya yang begitu besar untuk

dapat menyelesaikan skripsi ini. Atas segala bantuan dan bimbingan yang telah

penulis terima, tidak lupa penulis mengucapkan terima kasih dan penghargaan yang

iv

2. Prof. Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia,

3. Sri Dewi Angadini, SE.M.Si, Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia,

4. Ony Widilestariningtyas S.E. M.Si. selaku dosen wali penulis di kelas Ak-4 angkatan 2008,

5. Wati Aris Astuti,SE.,M.si. selaku pembimbing kampus yang telah bersedia menyediakan waktunya guna membimbing penulis dalam penyusunan laporan usulan penelitian ini,

6. Bapak Lukman Effendi selaku Kepala Bagian Umum Kanwil DJP Jawa Barat I yang telah memberikan izin penelitian.

7. Orang tua penulis yang telah memberikan kasih sayang, dukungan dan motivasi yang begitu besar kepada penulis Dan Terima kasih untuk doa-doaNya.

8. Untuk sahabat- sahabat ku terima kasih karena selalu memberikan motivasi, dukungan, semangat dan bantuan. Setiap kesulitan yang kalian hadapi yakinlah aka ada kemudahan yang mengapitnya.

v

11. Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu. Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain yang berkepentingan pada umumnya.

Bandung, 23 juli 2012 Penulis

Gita Rostiani

vi

LEMBAR PERNYATAAN KEASLIAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalh Dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Akademis ... 11

1.4.2 Kegunaan Praktis ... 11

1.5 Lokasi Dan Tempat Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 14

2.1.1 Penagihan Pajak ... 14

vii

2.1.1.4 Indikator Penagihan Pajak ... 24

2.1.2 Surat Paksa Pajak ... 27

2.1.2.1 Pengertian Surat Paksa... 27

2.1.2.2 Dasar Surat Paksa Pajak... 29

2.1.2.3 Pemberitahuan Dan Penerbitan Surat Paksa ... 30

2.1.3. Penerimaan Pajak ... 31

2.1.3.1 Pengertian Penerimaan Pajak ... 31

2.1.3.2 jenis jenis penerimaan pajak ... 33

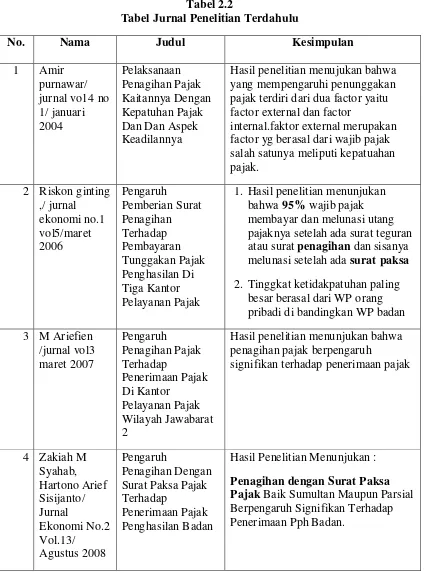

2.1.4 penelitian terdahulu ... 33

2.2 Kerangka Pemikiran ... 36

2.2.1 Keterkaitan Penagihan Pajak Dan Surat Paksa ... 40

2.2.2 Keterkaitan Penagihan Pajak Dan Penerimaan Pajak ... 40

2.2.3 Keterkaitan Surat Paksa Pajak Dan Penerimaan Pajak ... 41

2.3 Hipotesis ... 41

BAB III OBJEK DAN METODELOGI PENELITIAN 3.1 Objek Penelitian ... 42

3.2. Metodelogi Penelitian ... 42

3.2.1 Desain Penelitian ... 44

3.2.2 Variabel Penelitian Dan Operasional Penelitian ... 49

3.2.3 Sumber Dan Tehnik Penentuan Data ... 51

3.2.3.1 Sumber Data... 51

3.2.3.2 Tehnik Penentuan Data ... 52

viii

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis ... 59

3.2.5.1 Rancangan Analisis ... 62

3.2.5.2 Pengujian Hipotesis ... 69

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 74

4.1.1 Sejarah Perusahaan ... 74

4.1.2 Struktur Organisasi Perusahaan ... 79

4.1.3 Job Description ... 81

4.1.4 Aktivitas Perusahaan ... 83

4.2 Karakteristik Responden ... 85

4.3 Analisis Deskriptif ... 88

4.3.1 Deskriptif Variabel Penagihan Pajak (X) ... 89

4.3.2 Deskriptif Variabel Surat Paksa Pajak (Y) ... 100

4.3.3 Deskriptif Variabel Penerimaan Pajak (Z) ... 101

4.4 analisis verivikatif ... 103

4.4.1 Keterkaitan Penagihan Pajak (X) Dengan Surat Paksa Pajak (Y) ... 105

4.4.2 Pengaruh Penagihan Pajak Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Secara Simultan ... 118

ix

BAB 5 SIMPULAN DAN SARAN

5.1 Simpulan ... 125 5.2 Saran ... 126

DAFTAR PUSTAKA

KUESIONER

x

Gambar 2.1 Bagan Kerangka Pemikiran ... 39

Gambar 2.2 Paradigma Penelitian ... 41

Gambar 4.1 Stuktur Organisasi ... 80

Gambar 4.1 Diagram Jalur Paradigma Penelitian………103

Gambar 4.2 Diagram Dan Koefisien Jalur Sub-Struktur Pertama………...111

xi

HALAMAN

Tabel 1.1 penerimaan pajak ... 3

Table 1.2 perkembangan tunggakan pajak ... 5

Tabel 1.3 perkembangan penagihan surat paksa ... 6

Tabel 1.4 lokasi penelitian ... 12

Tabel 1.5 waktu penelitian... 13

Tabel 2.1 jadwal penagihan ... 27

Tabel 2.2 penelitian terdahulu ... 34

Tabel 3.1 desain penelitian ... 48

Tabel 3.2 operasional variabel ... 50

Tabel 4.1 responden berdasarkan jenis kelamin ... 85

Tabel 4.2 responden berdasarkan usia ... 86

Tabel 4.3 responden berdasarkan pendidikan terakhir ... 87

Tabel 4.4 responden berdasarkan lama berkerja ... 88

Table 4.5 rekapitulasi pada indicator surat teguran... 89

Table 4.6 rekapitulasi pada indicator surat paksa ... 91

Table 4.7 rekapitulasi pada indicator SPMP ... 93

Table 4.8 rekapitulasi pada indicator Pengumuman lelang ... 95

Table 4.9 rekapitulasi pada indicator lelang ... 97

Table 4.10 rekapitulasi total indicator penagihan pajak ... 99

Table 4.11 penagihan dengan surat paksa ... 100

xii

LAMPIRAN 1 SURAT IZIN PENELITIAN DARI KAMPUS

LAMPIRAN 2 SURAT IZIN PENELITIAN DARI KANWIL JABAR LAMPIRAN 3 BERITA ACARA PENELITIAN KPP KAREES LAMPIRAN 4 BERITA ACARA PENELITIAN KPP CIBEUNYING LAMPIRAN 5 BERITA ACARA PENELITIAN KPP CICADAS LAMPIRAN 6 BERITA ACARA PENELITIAN KPP TEGALEGA LAMPIRAN 7 BERITA ACARA PENELITIAN KPP MADYA LAMPIRAN 8 BERITA ACARA PENELITIAN KPP SUMEDANG LAMPIRAN 9 BERITA ACARA PENELITIAN KPP CIMAHI LAMPIRAN 10 BERITA ACARA PENELITIAN KPP MAJALAYA LAMPIRAN 11 BERITA ACARA PENELITIAN KPP BOJONAGARA LAMPIRAN 12 BERITA ACARA PENELITIAN KPP SOREANG LAMPIRAN 13 HASIL OUPUT SPSS

1

1.1 Latar Belakang Penelitian

Komitmen pemerintah yang berupaya untuk mengurangi ketergantungan pembangunan terhadap bantuan luar negeri begitu besar. Pemerintah lebih memfokuskan diri pada sumber pendanaan pembangunan dari dalam negeri dibandingkan sumber pendanaan dari luar negeri, baik dalam bentuk pinjaman maupun bantuan, Bantuan luar negeri tersebut lebih diarahkan untuk memenuhi berbagai keperluan lain. Dampak dari upaya tersebut adalah perlunya mencari sumber lain dalam pendanaan pembangunan. Salah satu sumber itu adalah melalui kebijakan fiskal yaitu dengan meningkatkan optimalitas penerimaan pajak. Sebagai salah satu sumber penerimaan negara yang sangat potensial, sektor Pajak merupakan pilihan yang sangat tepat, selain karena jumlahnya yang relatif stabil tetapi juga merupakan cerminan partisipasi aktif masyarakat dalam membiayai pembangunan.(Agus Dwi Darmawan:2010)

penyempurnaan perundang-undangan, penerbitan peraturan-peraturan baru di bidang perpajakan, meningkatkan tingkat kepatuhan wajib pajak maupun menggali sumber-sumber pajak lain. Berbagai upaya di atas tentunya belum dapat menghasilkan peningkatan pajak yang signifikan bagi penerimaan Negara, oleh karena itu, kebijakan pemerintah di dalam pajak ini sangat penting, karena dapat mempengaruhi laju pertumbuhan ekonomi negara itu sendiri. (Erlangga Djumena:2009)

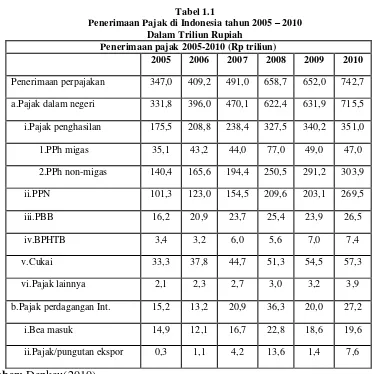

Tabel 1.1

Penerimaan Pajak di Indonesia tahun 2005 – 2010 Dalam Triliun Rupiah

Penerimaan pajak 2005-2010 (Rp triliun)

2005 2006 2007 2008 2009 2010

Penerimaan perpajakan 347,0 409,2 491,0 658,7 652,0 742,7 a.Pajak dalam negeri 331,8 396,0 470,1 622,4 631,9 715,5 i.Pajak penghasilan 175,5 208,8 238,4 327,5 340,2 351,0 1.PPh migas 35,1 43,2 44,0 77,0 49,0 47,0 2.PPh non-migas 140,4 165,6 194,4 250,5 291,2 303,9 ii.PPN 101,3 123,0 154,5 209,6 203,1 269,5 iii.PBB 16,2 20,9 23,7 25,4 23,9 26,5 iv.BPHTB 3,4 3,2 6,0 5,6 7,0 7,4 v.Cukai 33,3 37,8 44,7 51,3 54,5 57,3 vi.Pajak lainnya 2,1 2,3 2,7 3,0 3,2 3,9 b.Pajak perdagangan Int. 15,2 13,2 20,9 36,3 20,0 27,2 i.Bea masuk 14,9 12,1 16,7 22,8 18,6 19,6 ii.Pajak/pungutan ekspor 0,3 1,1 4,2 13,6 1,4 7,6

Sumber: Depkeu(2010)

Salah satu pos penerimaan perpajakan memberikan kontribusi besar terhadap penerimaan pajak antara lain adalah Pajak Penghasilan (PPh). Pajak penghasilan (PPh) merupakan komponen penerimaan negara di sektor perpajakan yang memberikan kontribusi terbesar pada 2011. Dari total realisasi penerimaan pajak 2011 seberar Rp 878,7 triliun, realisasi PPh sebesar Rp 431,08 triliun. Pajak Penghasilan (PPh) menyumbang sekitar 49% lebih dari total penerimaan pajak. Penerimaan pajak penghasilan dipengaruhi beberapa factor diantaranya adalah kondisi ekonomi saat ini, seperti tingginya inflasi, pendapatan perkapital masyarakat akan berpengaruh terhadap penerimaan pajak penghasilan.(Fuad Rachamany :2012)

Tabel 1.2

Perkembangan Tunggakan Wajib Pajak Di Indonesia Tahun 2003-2007

Tahun Anggaran

Tunggakan

Awal Penambahan

Jumlah Tunggakan Pencairan Tunggakan Tunggakan Akhir 2003 13.358.845 12.166.834 25.525.679 8.220.430 17.305.249 2004 17.305.249 13.928.158 31.233.407 12.651.759 18.581.648 2005 18.581.648 11.852.334 30.433.982 10.775.215 19.658.767 2006 19.658.767 21.862.337 41.521.104 15.626.189 25.849.915 2007 25.849.915 20.302.969 46.197.884 19.621.830 25.576.054 Sumber: Direktorat Jenderal Pajak (2008)

Dari tabel diatas dapat di lihat terjadi permasalahan yang berdampak pada penerimaan pajak. Dengan tunggakan yang cenderung meningkat dari tahun 2003-2007 dan jumlah pencairan tunggakannya yang jumlahnya hanya sebagian dari jumlah keseluruhan tunggakan pajak akan mengakibatkan terhambatnya penerimaan pajak dan tiap tahunnya penambahan tunggakan pajak pun semakin meningkat hingga ± 80% dari tunggakan awal.

total nilai tunggakan pajak sampai dengan 17 Februari 2010 mencapai Rp 44 triliun, ini merupakan nilai tunggakan dari 1,8 juta wajib pajak. (M. Tjiptardjo : 2010).

Tunggakan pajak yang meningkat akan mempengaruhi jumlah penerimaan pajak karena jika dilihat dari penerimaan pajak, Dirjen pajak hanya menghasilkan penerimaan pajak sebesar Rp1,241 triliun. Jumlah sebesar itu masih jauh dari target pendapatan pajak yang direncanakan dari hasil pemeriksaan 2010. Untuk 2010 ditargetkan penerimaan pajak dari pemeriksaan sebesar Rp9 triliun. (Otto Endy Panjaitan:2010).

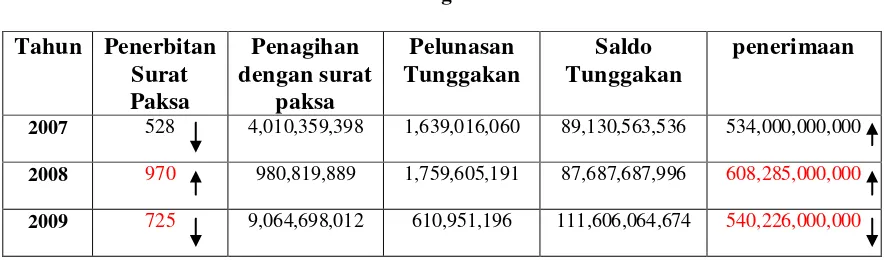

Dibawah ini adalah data mengenai perkembangan tunggakan pajak di KPP Pratama Bandung Cicadas sebagai fenomena mengenai ketidakpatuhan pajak dilihat dari sudut tunggakan pajak.

Tabel 1.3

Perkembangan Tunggakan Pajak pada KPP Pratama Bandung Cicadas Periode 2007 – 2009

Tahun Penerbitan Surat Paksa Penagihan dengan surat paksa Pelunasan Tunggakan Saldo Tunggakan penerimaan

2007 528 4,010,359,398 1,639,016,060 89,130,563,536 534,000,000,000

2008 970 980,819,889 1,759,605,191 87,687,687,996 608,285,000,000

2009 725 9,064,698,012 610,951,196 111,606,064,674 540,226,000,000 Sumber : Sumber : Seksi Penagihan KPP Pratama Bandung Cicadas(2010)

cenderung meningkat. Jika dilihat perubahan tunggakan pajak tiga tahun terakhir menunjukkan perubahan yang fluktuatif, dengan pelaksanaan penagihan menggunakan surat paksa yang cukup progresif. Namun masih perlu adanya peningkatan pada pelunasan atas tunggakan pajak yang tercatat pada seksi penagihan. Berdasarkan data di atas, dapat terlihat terdapat masalah atas jumlah tunggakan pajak yang tiap tahunnya cenderung mengalami peningkatan.

Pada tahun 2008 terdapat kondisi dimana secara bersamaan penerbitan surat paksa mengalami peningkatan begitu juga penerimaan pajak mengalami peningkatkan Hal ini bertentangan dengan teori yang ada yaitu seharusnya apabila surat paksa meningkat maka penerimaan menurun ini dikarenakan jika surat paksa meningkat maka tunggakan pajak pun akan ikut meningkat sedangkan tunggakan pajak dapat menurunkan penerimaan pajak. Selain itu pada tahun 2009 penerbitan surat paksa menurun begitu juga penerimaan yang ikut menurun seharusnya jika surat paksa menurun maka penerimaan pajak peningkat ini dikarenakan jika jika surat paksa turun maka tunggakan pun ikut menurun.

Selain fenomena diatas menurut Rukhiyadin petugas salah satu KPP Bandung seksi Penagihan mengemukakan bahwa masih banyak kendala yang dihadapi dalam proses penagihan pajak salah satunya yaitu wajib pajak yang mempunyai tunggakan tetapi tidak mau membayar utang pajaknya dan wajib pajak yang sudah tidak diketahui keberadaannya atau pindah tempat tinggal.selain itu Penagihan aktif yang dilakukan juga tidak efektif disebabkan juga secara teknis oleh surat-surat yang diterbitkan tidak sampai ke wajib pajak ini bisa disebabkan oleh 2 hal yaitu wajib pajak pindah rumah atau alamat wajib pajak tidak jelas. (Rukhiyadin:2011)

Berdasarkan fenomena, permasalahan, teori dan hasil penelitian yang telah diuraikan diatas menunjukan bahwa proses penagihan pajak di beberapa KPP belum optimal hal ini dapat membuat penerimaan pajak menjadi berkurang. Dengan demikian peneliti tertarik untuk melakukan penelitian lebih lanjut dalam sebuah skripsi yang berjudul : “Analisi Pengaruh Sistem Penagihan tunggakan Pajak dan Surat Paksa Pajak terhadap Penerimaan Pajak Di KPP Wilayah

Jawa Barat 1 ”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

dibandingkan negara-negara tetangga ini disebabkan karena banyaknya tunggakan pajak sehingga penerimaan pun menjadi berkurang.

2. Pada saat penerbitan surat paksa meningkat seharusnya penerimaan pajak berkurang tetapi hal ini tidak sesuai pada salah atu KPP di kota bandung yaitu surat paksa meningkat penerimaan pajak pun meningkat. Dari kondisi ini dapat diprediksikan kemungkinan peningkatan penerimaan ini terjadi akibat ada factor lain yang dapat meningkatkan penerimaan pajak misalnya Produk Domestik Bruto, peningkatan jumalh wajib pajak, atau pun kepatuhan wajib pajak.

3. Tidak ada upaya penyelesaian dari wajib pajak setelah dilakukan langkah awal penagihan melalui surat teguran, surat paksa bayar hingga permintaan

blokir rekening dan Penagihan aktif yang dilakukan juga tidak efektif disebabkan juga secara teknis oleh surat-surat yang diterbitkan tidak sampai ke wajib pajak ini dibisa disebabkan oleh 2 hal yaitu wajib pajak pindah rumah atau alamat wajib pajak tidak jelas.

1.2.2 Rumusan Masalah

Berdasarkan masalah yang dijelaskan pada latar belakang penelitian diatas dan kemudian diidentifikasikan pada sub bab identifikasi masalah, maka selanjutnya penulis merumuskan masalah sebagai berikut:

2. Seberapa besar pengaruh penagihan tunggakan pajak dan surat paksa pajak terhadap penerimaan pajak baik secara simultan maupun parsial di KPP Wilayah 1 Jawa Barat.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Untuk mengumpulkan data dari berbagai informasi tentang perkembangan pengaruh penagihan pajak dan surat paksa pajak terhadap penerimaan pajak penghasilan badan dan orang pribadi

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Mengetahui bagaimana prosedur penagihan tunggakan pajak, surat paksa dan penerimaan pajak Di KPP Wilayah 1 Jawa Barat.

2. Untuk mengetahui seberapa besar pengaruh penagihan tunggakan pajak dan surat paksa pajak terhadap penerimaan baik secara parsial mupun simultan di KPP Wilayah 1 Jawa Barat.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi berbagai pihak antara lain:

1.4.1 Kegunaan Praktis

Diharapkan dapat memberikan masukan dan menambah informasi bagi instansi guna mengevalusi kembali tentang prosedur penagihan pajak dan surat paksa pajak. Selain itu juga untuk menanalisis perkembangan penerimaan pajak .

1. Bagi Penulis

Untuk menambah ilmu pengetahuan dan pengalaman yag lebih luas. Terutama mengenai pengaruh penagihan pajak dan surat paksa pajak terhadap penerimaan pajak penghasilan badan dan orang pribadi

2. Bagi Peneliti Selanjutnya

Hasil dari penelitian diharapkan dapat meningkatkan motivasi guna memiliki pengetahuan yang lebih luas dan dapat dijadikan bahan referensi bagi mahasiswa yang kelak akan membutuhkannya.

3. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian diharapkan dapat memberikan tambahan wawasan dan pengetahuan, khususnya dalam bidang perpajakan. Serta dapat dimanfaatkan sebagai informasi bagi rekan-rekan mahasiswa Program Studi Akuntansi dan pembaca pada umumnya dalam aplikasi teori dan pengembangan ilmu pengetahuan yang telah dipelajari di bangku kuliah.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penelitian dan pengumpulan data dilakukan pada Kantor Pelayanan Pajak (KPP) Wilayah Kota Bandung, yaitu yang terdiri dari:

Tabel 1.4 Lokasi Penelitian

No Nama KPP Alamat

6 KPP Pratama Majalaya Jalan peta bandung

7 KPP Pratama Cimahi Jalan amir Mahmud no 517 8 KPP Pratama Soreang Jalan cimareme

9 KPP Pratama Sumedang Jalan Ibrahim Adjie No. 372

10 KPP Madya Jalan asia afrika

1.5.2 Waktu Penelitian

[image:30.595.110.513.318.640.2]Adapun waktu pelaksanaan penelitian yang dilakukan mulai bulan April 2012 sampai dengan juni 2012

Tabel 1.5 Waktu Penelitian

No Prosedur

Waktu Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012

I Persiapan Penelitian

1. Bimbingan dengan dosen pembimbing 2. Membuat outline dan proposal skripsi 3. Mengambil formulir penyusunan skripsi 1. Menentukan tempat penelitian

II Tahap Pelaksanaan

1. Mengajukan outline dan proposal skripsi 2. Meminta surat pengantar ke perusahaan 3. Penelitian

4. Penyusunan skripsi

III Tahap pelaporan

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi

14

2.1 Kajian Pustaka

2.1.1 Penagihan tunggakan pajak

Saat ini pemenuhan kewajiban perpajakan telah sepenuhnya dilakukan oleh wajib pajak, pemerintah berusaha memberikan kepercayaan kepada masyarakat atas kewajiban perpajakannya. Masyarakat di latih agar memiliki kesadaran yang tinggi dalam menyetorkan pajaknya. Jika masyarakat telah memiliki kesadaran maka penerimaan pajak menjadi lebih optimal. Tapi masih banyak juga wajib pajak yang tidak patuh terhadap utang pajaknya, untuk itu diperlukan juga peran aktif dari fiskus dalam pelaksanaan pemungutan pajak yaitu dengan melakukan penagihan pajak.

2.1.1.1Pengertian Penagihan Pajak

Pengertian Penagihan Pajak menurut M. Moeljohadi mendefinisikan bahwa :

“Penagihan Pajak adalah serangkaian tindakan dari Aparatur Direktorat Jenderal Pajak, berhubung wajib pajak tidak melunasi baik sebagian atau seluruh kewajiban perpajakan yang terhutang menurut undang-undang

perpajakan yang berlaku.”

(2006:174) Sedangkan Penagihan Pajak menurut Mardiasmo mendefinisikan bahwa sebagai berikut:

“Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak

memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.”

(2009:119) Menurut Rochmat Soemitro dikutip oleh Siti Kurnia Rahayu menyebutkan bahwa:

“Penagihan adalah serangkaian tindakan dari Aparatur Direktorat Jenderal Pajak karena Wajib Pajak tidak mematuhi ketentuan undangundang khususnya mengenai pembayaran pajak”.

(2010: 196) Dari definisi diatas penulis dapat disimpulkan bahwa penagihan pajak terdiri dari empat unsur :

a. Serangkaian tindakan, yaitu bahwa penagihan pajak dilakukan dalam tahap dari diterbitkan Surat Teguran, Surat Paksa, Surat Melakukan Penyitaan, dan permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada kantor lelang Negara.

b. Aparatur Direktorat Jenderal Pajak, yaitu juru sita pajak Negara yang telah memenuhi syarat yang telah ditentukan.

c. Wajib Pajak tidak melunasi sebagian atau seluruh kewajiban perpajakan, yaitu utang pajak yang terdapat dalam STP, SKPKB, SKPKBT.

beberapa kali terakhir dengan Undang-undang No. 19 Tahun 2000. Salah satu konsep penting dalam penagihan pajak adalah konsep penanggung pajak. Penagihan pajak menggunakan konsep penanggung pajak bukan Wajib pajak. Menurut Undang-undang No. 16 Tahun 2000 Pasal 1 angka (25) Junct (Jo) Undang-undang No. 19 Tahun 2000 Pasal 1 angka (3), menegaskan bahwa : Penanggung pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak menurut ketentuan peraturan perundangundangan perpajakan.

2.1.1.2Dasar Penagihan Pajak

Menurut pasal 18 ayat 1 Undang-undang Nomor 16 Tahun 2000 dikutip oleh Siti Kurnia Rahayu tentang Ketentuan Umum dan Tata Cara Perpajakan yang menyatakan bahwa:

“Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, merupakan dasar penagihan”.

(2010:199) Adapun penjelasan hal diatas yaitu:

1. Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan denda. (Pasal 1 point 19) 2. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang

kekurangan pembayaran pokok pajak, besamva sanksi administrasi, dan jumlah yang masih harus dibayar. (Pasal 1 point 15)

3. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.(Pasal 1 point 16)

4. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan atau Pembatalan Ketetapan Pajak yang tidak benan, atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak.(Pasal 1 point 29)

5. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak. (Pasal 1 point 30)

2.1.1.3Jenis Penagihan Pajak

Berdasarkan Undang-undang republik indonesia nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa penagihan pajak dibagi menjadi 2 jenis, sebagai berikut:

1. Penagihan Pasif

Penagihan Pasif adalah tindakan yang dilakukan oleh Kantor PelayananPajak dengan cara melakukan pengawasan atas kepatuhan pembayaran masa dan pembayaran lainnya yang dilakukan oleh Wajib Pajak. Penagihan pajak pasif dilakukan dengan menggunakan STP, SKPKB, SKPKBT, SK. Pembetulan, SK. Keberatan, dan Surat Putusan Banding, yang menyebabkan pajak terutang lebih besar. Jika dalam jangka waktu 30 hari sejak diterbitkannya surat-surat di atas, Wajib Pajak tidak melunasi utang pajaknya, yang tertera pada masing-masing surat di atas, maka kepadanya akan dilakukan penagihan pajak aktif.

a. Surat Tagihan Pajak

Surat tagihan pajak yang terkandung dalam Pasal 1 angka 20 Undang

Undang Ketentuan Umum Perpajakan No. 16 Tahun 2009 adalah sebagai

berikut:

“Surat tagihan pajak adalah surat untuk melakukan tagihan pajak

dan atau sanksi administrasi berupa bunga dan/atau denda.”

(2009:13)

Sedangkan Surat Tagihan Pajak menurut Sony Devano dan Siti menyatakan bahwa:

“Surat Tagihan Pajak adalah untuk melakukan tagihan pajak

Dari kedua penjelasan di atas, penulis dapat menarik kesimpulan bahwa surat tagihan pajak diberikan kepada wajib pajak dalam rangka penagihan pajak terutangnya dan penagihan sanksi administrasinya, yang masih harus dibayarkan oleh penanggung pajak.

Penerbitan Surat Tagihan Pajak menurut Undang-Undang No.28 2007 Ketentuan Umum Dan Tata Cara Perpajakan, disebabkan oleh :

1. Pajak pada tahun berjalan tidak atau kurang bayar.

2. Berdasarkan penelitian SPT terdapat kekurangan pembayaran akibat salah tulis dan atau salah hitung.

3. Wajib Pajak dikenakan sanksi administrasi berupa denda dan atau bunga.

4. Pengusaha yang dikenakan pajak tidak melapor untuk dikukuhkan sebagai PKP.

5. Pengusaha yang tidak atau bukan PKP membuat Faktur Pajak. 6. PKP tidak membuat faktur pajak atau membuat faktur pajak

tapi tidak tepat waktu atau tidak mengisi faktur pajak dengan

lengkap.”

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menurut Mardiasmo dalam bukunya definisi SKPKB adalah sebagai berikut :

“Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan yang

diterbitkan untuk menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus

dibayar.”

“Surat Ketetapan Pajak Kurang Bayar adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya

sanksi administrasi dan jumlah yang harus dibayar.”

(2006:171) Dari kedua definisi Surat Ketetapan Pajak Kurang Bayar tersebut, maka dapat disimpulkan bahwa SKPKB diterbitkan untuk menentukan :

a. besarnya jumlah pajak yang terutang b. jumlah kredit pajak

c. jumlah kekurangan pembayaran pokok pajak

d. besarnya sanksi administrasi dan jumlah yang harus dibayarnya SKPKB diatur dalam pasal 13 UU KUP yang dapat diterbitkan dalam jangka waktu 10 (sepuluh) tahun sesudah saat terutangnya pajak, berakhirnya masa pajak, bagian tahun pajak atau tahun pajak.

harus membayar kekurangan pembayaran sekaligus denda administrasinya sesuai SKPKB.

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Menurut Mardiasmo definisi SKPKBT adalah sebagai berikut:

“Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat

keputusan yang menentukan tambahan atas jumlah pajak yang

telah ditetapkan.”

(2009:27) Sedangkan menurut Sony Devano dan Siti Kurnia Rahayu menyatakan bahwa :

“Surat Ketetapan Pajak Kurang Bayar Tambahan adalah Surat keputusan yang menentukan tambahan atau jumlah pajak yang telah ditetapkan SKPKBT baru akan diterbitkan kalau sebelumnya pernah diterbitkan ketetapan pajak, SKPKBT ini merupakan

koreksi atas SKP sebelumnya.”

(2006:172) Dari kedua definisi di atas, maka dapat penulis ambil kesimpulan bahwa seperti halnya SKPKB, maka SKPKBT dapat dikeluaran apabila :

1. Berdasarkan data baru dan atau data yang semula belum terungkap,menyebabkan penambahan pajak yang terutang dalam surat ketetapan pajak sebelumnya.

kenaikan sebesar 200% dari jumlah kekurangan pajak tersebut. Jangka waktu penerbitan SKPKBT adalah 10 tahun sesudah saat pajak terutang, berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak.

d. Surat Keputusan Keberatan yang menyebabkan pajak yang

terutang bertambah

Menurut Liberti Pandiangan dalam mendefinisikan bahwa:

“Surat Keputusan Keberatan adalah surat keputusan atas

keberatan terhadap Surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak menyebabkan pajak yang

terutang bertambah.”

(2007:116) Hal keberatan ini diatur dalam Pasal 25 Undang-undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

e. Putusan Banding yang menyebabkan pajak terutang bertambah

Menurut Liberti Pandiangan dalam mendefinisikan bahwa

“Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak menyebabkan pajak terutang

bertambah.”

Majelis Pertimbangan Pajak, dalam jangka waktu tigabulan sejak tanggal keputusan keberatan tersebut diterima.

f. Surat Keputusan Pembetulan yang mengakibatkan pajak

terutang bertambah

Menurut Liberti Pandiangan dalam mendefinisikan bahwa :

“Surat Keputusan Pembetulan adalah surat keputusan untuk

membetulkan kesalahan tulis, kesalahan hitung dan atau kekeliruan dalam penerapan ketentuan peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak atau Surat Tagihan Pajak yang

mengakibatkan pajak terutang bertambah.”

(2007:116) Penanggung pajak dapat mengajukan permohonan pembetulan atau penggantian kepada Pejabat terhadap Surat Teguran atau Surat Peringatan atau Surat lain yang sejenis.

2. Penagihan secara aktif

sebagian besar aturan mengenai penagihan pajak aktif ini diatur dalam Undang-undang tersendiri, yaitu Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-undang No. 19 Tahun 1997 tentang penagihan pajak dengan surat paksa.

2.1.1.4 Indikator Penagihan Pajak

Proses penagihan pajak akan dilakukan bila terdapat utang pajak yang belum lunas sampai dengan tanggal jatuh tempo, seperti dengan adanya Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan lainnya, maka akan dilakukan tindakan penagihan pajak sebagai berikut :

1. Menegur dan Memperingatkan

Menurut Rusjdi (2007:22), definisi Surat Teguran adalah“Surat teguran adalah surat yang diterbitkan oleh pejabat untuk mengatur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.”

Berdasarkan pengertian tersebut bahwa surat teguran atau menegur (memperingatkan) merupakan surat yang ditebitkan untuk memberikan kepada wajib pajak yang tidak melunasi utang pajaknya.

2. Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus yang ditulis oleh Ida Zuraida dan Advianto (2011:44) adalah sebagai berikut :

b. Penanggung pajak memindahtangankan barang yang dimilki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukan di Indonesia.

c. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usaha, atau menggabungkan usaha, atau memekarkan usaha, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya atau melakukan perubahan dalam bentuk lainnya.

d. Badan usaha akan dibubarkan oleh negara.

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan, maka pejabat segera menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus

Dapat disimpulkan bahwa penagihan seketika dan sekaligus dilakukan karena wajib pajak akan meninggalkan Indonesia dan tanpa menunggu waktu jatuh tempo.

3. Surat Paksa

Menurut Mardiasmo (2009:121) definisi Surat Paksa adalah:

“Surat Paksa adalah surat perintah membayar utang pajak dan

biaya penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan berkedudukan hukum”.

Berdasarkan pengertian diatas bahwa surat paksa diterbitkan karena penanggung pajak tidak melunasi utang pajaknya dan kepadanya telah dikeluarkan surat teguran.

4. Pencegahan

Pengertian pencegahan yang dikemukakan oleh Panca Kurniawan dan Bagus pamungkas (2006:163) adalah sebagai berikut :

“Pencegahan adalah larangan bersifat sementara terhadap orang-orang tertentu untu keluar wilayah Indonesia berdasarkan alasan-alasan tertentu. Orang-orang tertentu bukan hanya warga negara Indonesia,

Dari pengertian tersebut diatas bahwa pencegahan merupakan larangan terhadap wajib pajak untuk keluar dari Indonesia dengan tujuan tidak menimbulkan sewenang-wenang dalam pelaksanaannya.

5. Penyitaan

Menurut Mardiasmo (2009:122), definisi penyitaan adalah:

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.”

Berdasarkan pengertian diatas bahwa penyitaan merupakan tindakan untuk menguasai barang penanggung pajak yang digunakan sebagai jaminan untuk melunasi utang pajaknya.

6. Penyanderaan

Pengertian penyanderaan yang dikemukakan oleh Panca Kurniawan dan Bagus pamungkas (2006:163) adalah sebagai berikut :

“Penyanderaan adalah pengekangan sementara waktu kebebasan

penanggung pajak dengan menempatkannya ditempat tertentu.” Berdasarkan pengertian tersebut bahwa penyanderaan merupakan pengekangan sementara waktu kebebasan bagi penanggung pajak ditempat tertentu.

7. Lelang

“Lelang adalah setiap penjualan barang di muka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha

pengumpulan peminat atau calon pembeli.”

[image:44.595.109.541.312.564.2]Berdasarkan pengertian tersebut bahwa lelang merupakan usaha untuk melakukan penjualan barang hasil sita dengan cara penawaran harga secara lisan atau tertulis melalui pengumpulan calon pembeli.

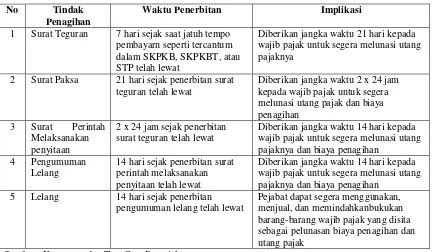

Tabel 2.1

Jadwal Waktu Penagihan Pajak No Tindak

Penagihan

Waktu Penerbitan Implikasi

1 Surat Teguran 7 hari sejak saat jatuh tempo pembayarn seperti tercantum dalam SKPKB, SKPKBT, atau STP telah lewat

Diberikan jangka waktu 21 hari kepada wajib pajak untuk segera melunasi utang pajaknya

2 Surat Paksa 21 hari sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 2 x 24 jam kepada wajib pajak untuk segera melunasi utang pajak dan biaya penagihan

3 Surat Perintah Melaksanakan penyitaan

2 x 24 jam sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan

4 Pengumuman Lelang

14 hari sejak penerbitan surat perintah melaksanakan penyitaan telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan

5 Lelang 14 hari sejak penerbitan pengumuman lelang telah lewat

Pejabat dapat segera menggunakan, menjual, dan memindahkanbukukan barang-barang wajib pajak yang disita sebagai pelunasan biaya penagihan dan utang pajak

Sumber : Ketentuan dan Tata Cara Perpajakan

2.1.2 Surat Paksa

2.1.2.1 Pengertian Surat Paksa

Menurut Mardiasmo definisi Surat Paksa adalah :

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap.”

Sedangkan menurut Rusjdi dalam definisi Surat Paksa adalah:

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak.”

(2007:33) Pengertian Surat Paksa menurut Siti Kurnia Rahayu adalah sebagai berikut:

“Surat Paksa adalah suatu surat ketetapan pejabat yang berwenang, yang mempunyai titel eksekutorial dan mempunyai kekuatan hukum yang pasti, yang mengandung perintah kepada Wajib Pajak yang namanya tercantum dalam Surat Paksa, untuk membayar sejumlah pajak yang disebut dalam Surat Paksa, dalam jangka waktu yang ditentukan dalam Surat Paksa, dengan ancaman sila atau sandera.”

(2010: 189) Dari kedua definisi di atas, maka dapat diambil kesimpulan bahwa surat paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya penagihannya.

Menurut Siti Kurnia Rahayu Surat Paksa sekurangkurangnya meliputi : 1. Nama Wajib pajak, atau Nama Wajib Pajak dan Penanggung Pajak 2. Dasar penagihan

3. Besarnya utang pajak 4. Perintah untuk membayar.

(2010:199)

Dalam hal Wajib Pajak dinyatakan pailit, Surat Paksa diberitahukan kepada Kurator, Hakim Pengawas atau Balai Harta Peninggalan. Sedangkan dalam hal Wajib Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa diberitahukan kepada orang atau badan yang dibebani untuk melakukan pemberesan, atau likuidator.

a) Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan penundaan pelaksanaan Surat Paksa.

b) Pelaksanaan Surat Paksa tidak dapat dilanjutkan dengan penyitaan sebelum lewat 2 (dua) kali 24 (dua puluh empat) jam setelah Surat Paksa diberitahukan.

2.1.2.2 Dasar Hukum Penagihan Dengan Surat Paksa

Menurut Eugenia Liliawati Mulyono dikutip oleh mardiasmo (2009:55) menyebutkan dasar hukum penagihan pajak dengan surat paksa adalah:

1. Undang-undang Republik Indonesia Nomor 19 Tahun 1997 sebagaimana yang telah diubah dengan Undang-undang Republik Indonesia Nomor 19 tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa.

2. Peraturan Pemerintah Republik Indonesia Nomor 3 Tahun 1998 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

3. Peraturan Pemerintah Republik Indonesia Nomor 4 Tahun 1998 tentang Tata Cara Penjualan Barang Sitaan Yang Dikecualikan Dari Penjualan Secara Lelang Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

4. Peraturan Pemerintah Repuhhk indonesia Nomor 5 Tahun 1998 tentang penyanderaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

5. Keputusan Menteri Keuangan Republik Indonesia Nomor 147/K.MK.04/1998 tentang Penunjukan Pejabat Untuk Penagihan Pajak Pusat, Tata Cara dan Jadwal Waktu Pelaksanaan Penagihan pajak.

6. Keputusan Menteni Keuangan Republik Indonesia Nomor 148/KMK.04/1998 tentang Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan Pada Bank Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

2.1.2.3 Penerbitan dan Pemberitahuan Surat Paksa

1. Penerbitan Surat Paksa

Menurut Mardiasmo Surat Paksa diterbitkan apabila :

1. Penanggung Pajak tidak melunasi utang pajak dan kepadanya diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

2. Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan sekaligus

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

(2003:47) Menurut pasal 8 ayat 1 Undang-undang Nomor 19 Tahun 2000 tentang

“Penagihan Pajak Dengan Surat Paksa” menyatakan: “Surat Paksa

diterbitkan apabila:

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis;

b. terhadap Penanggung Pajak telah dilaksanakan penagihan seketika dan sekaligus; atau

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetuluan angsuran atau penundaan pembayaran pajak.

2. Pemberitahuan Surat Paksa

Menurut pasal 10 ayat (3) dan (4) Undang-undang Nomor 19 Tahun 2000

a. Penanggung Pajak di tempat tinggal, tempat usaha atau di tempat lain yang memungkinkan;

b. orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha Penanggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak dapat dijumpai;

c. salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi; atau

d. para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi. (Ayat 4). Surat Paksa terhadap bathn diberitahukan oleh Jurusita Pajak kepada:

1. pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan badan yang bersangkutan, di tampat tinggal mereka maupun di tempat lain yang memungkinkan; atau

2. pegawai tetap di tempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang sebagaimana dimaksud dalam huruf a.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

penerimaan dalam negri dari sektor pajak adalah suatu yang wajar karena secara logis jumlah pembayar pajak dari tahun ke tahun akan semakin besar berbanding lurus dengan peningkatan jumlah penduduk dan kesejahteraan masyarakat. Sedangkan penerimaan dalam negeri dari sektor migas, cenderung menunjukan penurunan akibat cadangan sumber daya alam yang semakin lama semakin terbatas. Sehingga dapat disimpulkan penerimaan negara dari sektor pajak adalah pendapatan yang diterima negara dari kontribusi masyarakat kepada negara, diluar pendapatan dari sektor migas. Sedangkan dalam Kamus Besar Akuntansi pengertian Penerimaan pajak adalah uang tunai yang diterima oleh negara dari iuran rakyat yang dipaksakan berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung.

Sedangkan Pengertian penerimaan pajak menurut Suryadi adalah sebagai berikut:

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan”.

(2006:105) Dari pengertian diatas dapat disimpulkan bahwa penerimaan dapat menjadi sumber pembiayaan pembangunan untuk menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

“Sesuai pengenaannya, pajak dikelompokan menjadi 2 bagian yaitu :

1. Pajak Negara terdiri dari : a. Pajak Penghasilan

b. Pajak Pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah

c. Pajak Bumi dan Bangunan d. Bea Materai

e. Bea perolehan Ha katas Tanah dan Bangunan f. Penerimaan Negara yang berasal dari migas 2. Pajak Daerah terdiri dari :

a. Pajak propinsi, meliputi :

1. Pajak kendaraan bermotor dan kendaraan diatas air

2. Bea balik nama kendaraan bermotor dan kendaraan diatas air 3. Pajak bahan bakar kendaraan bermotor

4. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

b. Pajak Kabupaten/ Kota, meliputi : 1. Pajak Hotel dan Pajak restauran 2. Pajak Hiburan

3. Pajak Reklame

4. Pajak Penerangan Jalan

5. Pajak Pengambilan dan pengolahan bahan galian golongan C” 6. Pajak parker

Jadi dengan adanya pengelompokan pajak berdasarkan penyetorannya, maka penyetoran pajak daerah dan pajak pusat dapat dikelompokan secara baik agar tercipta suatu pembangunan yang merata diseluruh daerah.

2.1.4 Hasil Penelitian Terdahulu

Dari penelitian yang dilakukan sebelumnya oleh para peneliti-peneliti terdahulu menghasilkan kesimpulan bahwa terdapat pengaruh Penagihan Pajak (Tax Collection) Terhadap Penerimaan pajak penghasilan (income tax revenue)

dan juga kesimpulan penelitian tentang pengaruh surat paksa pajak (force letter)

Tabel 2.2

Tabel Jurnal Penelitian Terdahulu

No. Nama Judul Kesimpulan

1 Amir purnawar/ jurnal vol 4 no 1/ januari 2004 Pelaksanaan Penagihan Pajak Kaitannya Dengan Kepatuhan Pajak Dan Dan Aspek Keadilannya

Hasil penelitian menujukan bahwa yang mempengaruhi penunggakan pajak terdiri dari dua factor yaitu factor external dan factor

internal.faktor external merupakan factor yg berasal dari wajib pajak salah satunya meliputi kepatuahan pajak.

2 Riskon ginting ,/ jurnal ekonomi no.1 vol5/maret 2006 Pengaruh Pemberian Surat Penagihan Terhadap Pembayaran Tunggakan Pajak Penghasilan Di Tiga Kantor Pelayanan Pajak

1. Hasil penelitian menunjukan bahwa 95% wajib pajak membayar dan melunasi utang pajaknya setelah ada surat teguran atau surat penagihan dan sisanya melunasi setelah ada surat paksa

2. Tinggkat ketidakpatuhan paling besar berasal dari WP orang pribadi di bandingkan WP badan 3 M Ariefien

/jurnal vol3 maret 2007 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak Di Kantor Pelayanan Pajak Wilayah Jawabarat 2

Hasil penelitian menunjukan bahwa penagihan pajak berpengaruh

signifikan terhadap penerimaan pajak

4 Zakiah M Syahab, Hartono Arief Sisijanto/ Jurnal Ekonomi No.2 Vol.13/ Agustus 2008 Pengaruh Penagihan Dengan Surat Paksa Pajak Terhadap

Penerimaan Pajak Penghasilan Badan

Hasil Penelitian Menunjukan :

5 Chairuddn Syah Nasution Analisis Potensi Dan Pertumbuhan Penerimaan Pajak Penghasilan (Pph) Di Indonesia Periode 1990 – 2000

Hasil penelitian menunjukkan bahwa potensi dan pertumbuhan penerimaan pajak penghasilan (pph) selama dasawarsa 1990-2000 diantaranya dipengaruhi baik secara langsung maupun tidak langsung oleh faktor-faktor produk domestik bruto, jumlah wajib pajak, dan jumlah kantor pelayanan pajak yang tersebar di seluruh indonesia.

6 Dyah Pusporini (2008) Analisis kinerja penagihan pajak dalam meningkatkan kepatuhan wajib pajak dan

penerimaan pajak di KPP Pratama Banyuwangi (Penelitian)

kinerja yang diukur dari standar prestasi penagihan yaitu dengan realisasi pencairan tunggakan pajak dapat dikategorikan kurang baik karena masih belum mencapai 100% dari target yang ditetapkan dan kinerja dari penagihan sangat berpengaruh pada penerimaan pajak.

7 Dini Aristina

(2007)

Pengaruh penagihan terhadap tingkat penerimaan pajak (Studi pada Kantor Pelayanan Pajak Malang)

(Penelitian)

penagihan memberikan kontribusi sebesar 11,8 % terhadap tingkat

penerimaan pajak dan KPP tetap harus memperhatikan masalah tingkat kepatuhan pajak agar tidak harus melalui tindakan penagihan terlebih dahulu untuk mendorong wajib pajak supaya patuh, tetapi atas kesadaran Wajib Pajak itu sendiri untuk membayar pajak tepat waktu agar penerimaan pajak semakin meningkat

8 Cahyo Wicaksono (2006) /jurnal dikti.go.id

“Pengaruh Penagihan

Pajak dengan Surat Teguran dan Surat Paksa Terhadap Pelunasan Tunggakan Pajak di Kantor Pelayanan Pajak Setia

Budi Satu Jakarta”

2.2 Kerangka Pemikiran

Dalam penerimaan pajak kepatuhan wajib pajak dalam melunasi utang pajaknya merupakan faktor yang cukup penting mengingat pajak merupakan penerimaan Negara yang cukup besar. oleh karena itu, pemerintah memfokuskan perhatiannya terhadap penerimaan dalam negeri dari sektor pajak. Pemungutan pajak oleh pemerintah diatur dalam undang-undang, oleh karena itu pemerintah melakukan tindakan tegas untuk wajib pajak yang menghindari pemungutan pajak. Tindakan yang dilakukan pemerintah adalah dengan penagihan pajak yaitu upaya memaksa wajib pajak untuk melaksanakan kewajibannya.

Menurut Panca Kurniawan dan Bagus Pamungkas pengertian Penagihan Pajak adalah sebagai berikut :

”Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajaknya dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual barang yang disita.”

Dalam pasal 10 sub UUD PPSP yang dikutip oleh Siti Kurnia Rahayu disebutkan bahwa surat paksa adalah :

“Surat perintah membayar utang pajak, biaya bunga dan tagihan

pajak”.

(2010:198) Surat Paksa menurut Undang-Undang (UU) Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, pasal 1 ayat (12) adalah surat perintah membayar utang pajak dan biaya penagihan. Surat Paksa diterbitkan apabila Wajib Pajak belum melunasi utang pajak setelah 21 hari sejak tanggal Surat Teguran. Bersamaan dengan penyampaian Surat Paksa tersebut Wajib Pajak dibebani biaya penagihan paksa sebesar Rp50,000,00 Wajib Pajak wajib melunasi utang pajak dalam waktu 2x24 jam.(waluyo:2006)

Penagihan Pajak diharapkan menjadi ujung tombak KPP dalam menghimpun penerimaan Pajak. Penagihan selama ini kurang dapat diandalkan sebagai sumber penerimaan pajak, padahal potensinya sangat besar. Potensi tersebut berupa Surat Tagihan Pajak dan Surat Ketetapan Pajak. Didalamnya telah tercantum jelas, berapa jumlah yang harus dibayar oleh Wajib Pajak. Tugas penagihan hanya mencairkan tagihan tersebut dari Wajib Pajak ke Kas Negara, yang sampai saat ini mencapai ratusan trilyun rupiah. Bila atas utang pajak tersebut dibayarkan separuhnya saja, betapa besar tambahan penerimaan pajak negara tiap tahunnya. (Darmin Nasution:2009)

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan”.

(2006:105)

Menurut Dini Aristina penagihan memberikan kontribusi sebesar 11,8 % terhadap tingkat penerimaan pajak dan KPP tetap harus memperhatikan masalah tingkat kepatuhan pajak agar tidak harus melalui tindakan penagihan terlebih dahulu untuk mendorong wajib pajak supaya patuh, tetapi atas kesadaran Wajib Pajak itu sendiri untuk membayar pajak tepat waktu agar penerimaan pajak semakin meningkat.

Hubungan penagihan pajak terhadap penerimaan pajak Menurut Rochmat Soemitro:

“Penagihan pajak yang merupakan salah satu elemen dari law enforcement

(penegakan hukum) di bidang perpajakan yang dimana tujuan dari penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari sektor pajak”

Sedangkan Hubungan surat paksa pajak dan penerimaan pajak menurut Pengertian Surat Paksa menurut Rochmat Soemitro adalah sebagai berikut:

“Surat paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya penagihannya, dimana dengan adanya surat paksa WP di paksa untuk membayar tunggakan pajak sehingga dapat meningkatkan penerimaan pajak.”

hukum, keadilan dan pembinaan kepada wajib pajak serta melaksanakan ketentuan peraturan perundang-undangan perpajakan.

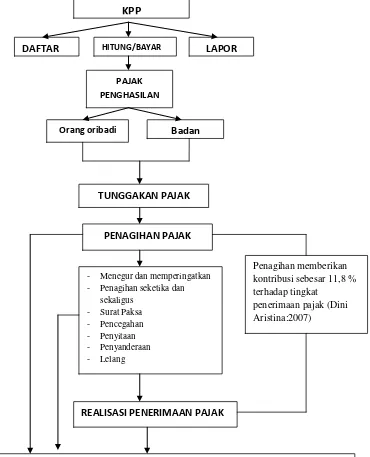

[image:56.595.128.498.224.681.2]b. Kerangka Pemikiran

Gambar 2.1 Keranggka pemikiran

KPP

PAJAK PENGHASILAN

Orang oribadi

LAPOR

HITUNG/BAYAR

DAFTAR

PENAGIHAN PAJAK

Penagihan memberikan kontribusi sebesar 11,8 % terhadap tingkat

penerimaan pajak (Dini Aristina:2007)

TUNGGAKAN PAJAK

REALISASI PENERIMAAN PAJAK

- Menegur dan memperingatkan - Penagihan seketika dan

sekaligus - Surat Paksa - Pencegahan - Penyitaan - Penyanderaan - Lelang

Badan

2.2.1 Keterkaitan Antara Variable Penagihan Pajak Terhadap Penerimaan Pajak Penghasilan

Hubungan pelaksanaan penagihan pajak dengan penerimaan pajak yang digunakan dalam penelitian ini mengunakan pernyataan menurut Waluyo adalah sebagai berikut:

“Perkembangan jumlah tunggakan pajak dari waktu ke waktu

menunjukkan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini dapat diimbangi dengan kegiatan pencairannya yaitu dengan penagihan pajak yang mempunyai kekuatan hukum yang memaksa dengan demikian diharapkan secara umum penerimaan pajak di bidang perpajakan semakin meningkat”.

(2009:238) Hubungan penagihan pajak terhadap penerimaan pajak Menurut Rochmat Soemitro dikutip oleh siti kurnia rahayu:

“Penagihan pajak yang merupakan salah satu elemen dari law enforcement

(penegakan hukum) di bidang perpajakan yang dimana tujuan dari penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari sektor pajak”

(2010:189)

2.2.2 Keterkaitan Antara Variable Surat Paksa Pajak Dan Penerimaan Pajak

Hubungan surat paksa pajak dan penerimaan pajak menurut Pengertian Surat Paksa menurut Rochmat Soemitro dikutip mardiasmo adalah sebagai berikut:

“Surat paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya penagihannya, dimana dengan adanya surat paksa WP di paksa untuk membayar tunggakan pajak sehingga dapat meningkatkan penerimaan pajak.”

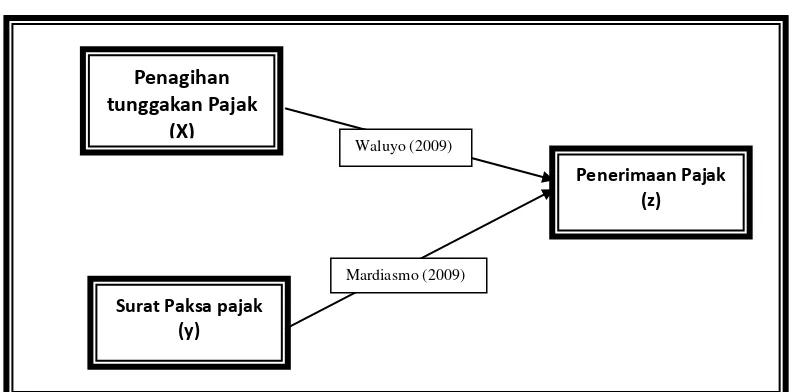

Gambar 2.2 Paradigma Penelitian 2.3 Hipotesis

Perumusan hipotesis penelitian merupakan langkah ke tiga dalam penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka Berfikir. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian telah biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta –fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap

rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis menarik hipotesis penelitian bahwa Penagihan Pajak Dan Surat Paksa Pajak Berpengaruh Terhadap Penerimaan Pajak di KPP Pratama di wilayah Kota Bandung baik secara parsial dan simultan.

Penagihan tunggakan Pajak

(X)

Surat Paksa pajak (y)

Penerimaan Pajak (z)

Waluyo (2009)

124

5.1 Simpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan pada Bab sebelumnya, maka penulis mengambil kesimpulan sebagai berikut :

pemahaman membuat wajib terkadang mengabaikan surat paksa dan akhirnya tidak pelunasi tunggakanya.

2. Secara simultan (bersama-sama) bahwa penagihan pajak dan surat paksa pajak berpengaruh signifikan terhadap penerimaan pajak di KPP wilayah1 Kota Jawa Barat. Secara parsial bahwa penagihan pajak memberikan pengaruh terhadap penerimaan pajak di KPP wilayah1 Kota Jawa Barat dengan total pengaruh sebesar 55,4% sedangkan Secara parsial untuk surat paksa pajak memberikan pengaruh namun tidak signifikan (nyata) terhadap penerimaan pajak di KPP wilayah1 Kota Jawa Barat

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa penagihan pajak telah terbukti membawa pengaruh yang positif dan surat paksa terhadap Penerimaan Pajak maka peneliti memberikan saran yang dapat dijadikan masukkan kepada Kantor Pelayanan Pajak Pratama Wilayah Bandung sebagai berikut:

akan diimbagi dengan pelunasan tunggakan yang tinggi sehingga dapat meningkatkan penerimaan pajak di tiap KPP.

128

Berdasarkan UU Terbaru. Jakarta: PT Elek Media Komputindo. Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta. Penerbit Andi Muljono, Djoko. 2010. Panduan Brevet Pajak: Pajak Penghasilan. Yogyakarta:

Penerbit Andi.

Moeljo Hadi, Dasar-Dasar Penagihan Pajak dengan Surat Paksa oleh Jurusita

Pajak Pusat dan Daerah, cet. IV Th. 2001, PT. Raja Grafindo Persada.

Ni Luh Supadmi. 2009. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas Pelayanan. Jurnal Akuntansi & Bisnis, Vol. 4, No. 2.

Panca Kurniawan dan Bagus Pamungkas, 2006, Penagihan Pajak di Indonesia, Malang : Bayumedia Publishing.

Purnaman, Amin. 2004. Pelaksanaan tindakan Penagihan Pajak kaitannya dengan

Kepatuhan Wajib Pajak dan Aspek Keadilannya . Jurnal Hukum, Vol.14, No. 4

Rusjdi, Muhammad, 2007, KUP (Ketentuan Umum dan Tata Cara Perpajakan), PT Indeks, Jakarta.

Rochmat Soemitro, Dewi Kania Sugiharti. 2007. Asas dan Dasar Perpajakan Edisi Revisi. Bandung: Refika Aditama.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Perpajakan. Graha Ilmu: Yogyakarta.

Sony Devano, Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori, dan Isu.

Kencana: Bandung.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alfabeta.

Siahaan, Marihot P, 2004,Utang Pajak, Pemenuhan Kewajiban dan Penagihan

Pajak dengan Surat Paksa,PT. Raja Grafindo Persada,Jakarta

Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

…….…,Undang-Undang Nomor 19 Tahun 2000, Tentang Penagihan Pajak

129

CURRICULUM VITAE

Data Pribadi

Nama : Gita Rostiani

Tempat/Tanggal Lahir : bandung, 31 juli 1989

Alamat yang dapat dihubungi : Jl. Ciparay No. 239 RT 06/RW 02 Kelurahan Desa Kujangsari Kecamatan Bandung Kidul Buah Batu Bandung 40287

Jenis Kelamin : Perempuan

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Berat Badan : 53 kg

Tinggi Badan : 159 cm

Handphone : 085659240472

E-mail : gita_ak4@yahoo.com

Pendidikan Formal

1. SD Negeri buahbatu 03 bandung 2. SMP Negeri 18 Bandung

3. SMA tamansiswa bandung

4. S1 Program studi Akuntansi, Fakultas ekonomi, Universitas computer indonesia,

Pendidikan Informal

PENERIMAAN PAJAK DI KPP WILAYAH

JAWA BARAT 1

Oleh

PENAGIHAN

TUNGGAKAN PAJAK

SURAT PAKSA PAJAK

PENERIMAAN PAJAK

Waluyo (2009)

Mardiasmo (2009)

Jumlah penerimaan negara dari sektor

pajak belum mencapai tax ratio yang

optimal, dengan tax ratio Indonesia

12% termasuk paling rendah

dibandingkan negara-negara tetangga

ini disebabkan karena banyaknya wajib

pajak yang tidak patuh Dalam

membayar pajak, Pajak terutang yang

lalai dilunasi oleh Wajib pajak akan

terakumulasi menjadi tunggakan pajak

yang berpotensi mengurangi

penerimaan pajak. Sehingga

cenderung dapat berisiko untuk

berkurangnya pendapatan negara yang

dapat mengakibatkan defisit APBN

secara tidak langsung. (Fuad Rahmany

: 2011).

Kesimpulan Analisis Deskriptif Penagihan Pajak

•

Berdasarkan hasil secara keseluruhan sehingga dapat disimpulkan

Penagihan Pajak Dengan Surat Paksa

Berdasarkan hasil di atas, dapat diketahui bahwa KPP

yang memiliki pelunasan penagihan dengan surat paksa

pajak terbesar adalah KPP Pratama Bandung Cibeunying

yaitu (8.914.774.103) dan penagihan dengan surat paksa

terendah

adalah

KPP

Pratama

Bandung

Majalaya