(Studi Kasus Pada Pemerintah Kota Bandung)

ANALYSIS OF GENERAL ALLOCATION GRANT AND

EARMARKED OR CONDITIONAL TRANSFERS TO THE LOCAL

BUDGET

(Study At Bandung City Goverment)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat untuk mengikuti Sidang Skripsi Jenjang S1 Program Studi Akuntansi

Oleh :

NIA ANNISA 21107135

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Pemerintahan daerah berhak untuk mengatur dan mengurus sendiri urusan pemerintahan menurut azas otonomi daerah yang diarahkan untuk mempercepat tercapainya kesejahteraan masyarakat. Laporan APBD dapat dianalisis sumber dan penggunaan dana oleh pemerintah daerah selama satu tahun fiskal, sumber dana tersebut tercantum dalam APBD yang mencakup transfer dana perimbangan dan pemerintah pusat.

Adapun tujuan dari penelitian ini untuk mengetahui seberapa besar pengaruh Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara simultan terhadap Belanja Daerah dan Seberapa besar pengaruh Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara parsial terhadap Belanja Daerah. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Daerah. Sedangkan verifikatif untuk mengetahui hubungan Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah. Untuk mengetahui pengaruh Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah digunakan pengujian statistik. Pengujian statistik menggunakan, analisis regresi linear berganda, dan untuk menguji hipotesis maka yang digunakan adalah uji F dan uji t dengan menggunakan software SPSS 15.0 for windows.

Hasil penelitian menunjukkan bahwa secara simultan, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) memiliki pengaruh terhadap Belanja Daerah. Pengaruh dana alokasi umum dan dana alokasi khusus secara simultan terhadap belanja daerah sebesar 96,6%. Sedangkan secara Parsial, Dana Alokasi Umum (DAU) mempunyai pengaruh yang signifikan positif terhadap Belanja Daerah, sementara Dana Alokasi Khusus (DAK) mempunyai pengaruh terhadap Belanja Daerah.

Local government has the right to organize and manage their own affairs according to the principle of regional aimed to accelerate the achievement of public welfare. Budget reports can be analyzed the sources and uses of funds by local governments during a fiscal year, funding sources are included in the budget which includes the transfer of funds and the balance of the central government.

The purpose of this study for how big is the influence of the General Allocation Fund (DAU) and Special Allocation Fund (DAK) Local Shopping and simultaneous to what extent General Allocation Fund (DAU) and Special Allocation Fund (DAK) in partial response to the Regional. The method used in this research is descriptive method and verifikatif. Descriptive method used to determine the variable picture of the General Allocation Fund, Special Allocation Fund, and Expenditure. While verifikatif to determine the relationship Alokas General Fund and Special Allocation Fund of Local Expenditures. To determine the influence of the General Allocation Fund and the Special Allocation Fund to Expenditure use statistical testing. Using statistical testing, multiple linear regression analysis, and to test the hypothesis it is used is the F test and t test using software SPSS 15.0 for windows.

Results showed that simultaneous, the General Allocation Fund (DAU) and Special Allocation Fund (DAK) had an influence on regional expenditure. Influence the general allocation fund and special allocation funds simultaneously against expenditures of 96.6%. While a partial, general allocation fund (DAU) has a significant positive effect on regional expenditure, while the Special Allocation Fund (DAK) have an influence on regional expenditure.

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini, penulis melaksanakan survei pada Pemerintah Kota Bandung.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu: “ANALISIS DANA ALOKASI UMUM (DAU) DAN DANA ALOKASI KHUSUS (DAK) TERHADAP BELANJA DAERAH

PADA PEMERINTAH KOTA BANDUNG”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Ony Widilestarinigtyas, SE., M,Si. Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada Bapak/Ibu:

ii

2. Prof. Dr. Umi Narimawati, DRA., S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Porgram Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ony Widyalestariningtyas, SE., M.Si., Ak., selaku Dosen Wali Kelas Akuntansi-3

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

6. Segenap Pimpinan dan Staff Pemerintah Kota Bandung yang telah memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan kepada penulis dalam melakukan penelitian.

7. Segenap Pimpinan dan Staff Pemerintah Kota Bandung, yang telah memberikan ijin penulis untuk melakukan penelitian.

8. Seluruh Staff Kantor Pelayanan Dinas Pengelolaan Aset dan Keuangan Daerah Pemerintah Kota Bandung yang telah bersedia menyediakan waktu dan tempat kepada penulis untuk melakukan pengumpulan data guna penyusunan skripsi.

9. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona).

iii

11. Sahabat ku : Nurhayati Sulastri, Ermina, Cici Ratna Puri, Dian Pratiwi, Sugita Hamdani, Yuyu Yulia, yang selalu membantu penulis dan memberi semangat untuk mengerjakan skripsi.

12. Semua teman-teman kelas AK3 yang tidak penulis sebutkan.

13. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2011 Penulis

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

menginsyaratkan bahwa untuk tujuan efektivitas atas pengelolaan dana yang dikelolanya, pemerintah daerah diwajibkan menyiapkan laporan keuangan daerah sebagai bagian dari laporan pertanggungajawaban kepala daerah. Oleh karena itu pemerintah Kota Bandung diharuskan menyusun laporan keuangan. Dari laporan APBD dapat dianalisis sumber dan penggunaan dana oleh pemerintah daerah selama satu tahun fiskal, sumber dana tersebut tercantum dalam APBD yang mencakup transfer dana perimbangan dan pemerintah pusat. (Erwin Ginting, 2008).

Pelaksanaan otonomi daerah yang dimulai Januari 2001 menimbulkan reaksi yang berbeda-beda bagi daerah. Pemerintah daerah yang memiliki sumber kekayaan alam yang besar menyambut otonomi daerah dengan penuh harapan, sebaliknya daerah yang miskin sumber daya alamnya menanggapinya dengan sedikit rasa khawatir dan was-was. Kekhawatiran beberapa daerah tersebut bisa dipahami, karena pelaksanaan otonomi daerah dan desentralisasi membawa konsekuensi bagi pemerintah daerah untuk lebih mandiri baik dari sistem pembiayaan maupun dalam menentukan arah pembangunan daerah sesuai dengan prioritas dan kepentingan masyarakat di daerah. (Chabib Soleh dan Heru Rochmansjah,2010).

semakain kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah.

Dalam undang-undang No. 33/2004 diterangkan bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan mentransfer dana perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil. Tujuan dari pemerintah pusat dalah untuk mengurangi kesenjangan fiskal antara pemerintah dan menjamin tercapainya standar pelayanan publik diseluruh negeri, tetapi pada prakteknya transfer dana pemerintah pusat merupakan sumber dana utama pemerintah daerah untuk membiayai operasi utamanya sehari-hari yang dilaporkan dalam laporan APBD. (Gunawan Simanjuntak, 2009)

Undang-undang tahun 2003 pasal 27 ayat 2 menyatakan bahwa DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Dan ayat 4 menyatakan bahwa (4) Alokasi dasar sebagaimana dimaksud pada ayat (2) dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

Pemerintah mengalokasikan dana kenaikan gaji Pegawai Negeri Sipil sebesar 10 persen dalam APBD 2011 yang nilainya mencapai Rp1,8 miliar setiap bulan. setiap bulan menganggarkan gaji PNS dan Pegawai Tidak Tetap (PTT), sebesar Rp18 miliar lebih, untuk 8.000 orang lebih, yang teralokasi dalam APBD 2010. Pada APBD 2011 dialokasikan sekitar Rp20 miliar yang mencakup dana kenaikan gaji PNS sebesar 10 persen yang nilainya mencapai Rp1,8 miliar lebih. (www.sasak.org)

miliar, dan Rp129,6 miliar. Meskipun Pemerintah Pusat sudah memiliki kriteria dalam pengalokasian DAK kepada daerah, sebagian aparat pemda beranggapan

bahwa mereka masih mempunyai ruang untuk melakukan “lobby” ke Pemerintah

Pusat. Dengan kata lain, pemda masih dapat mempengaruhi Pemerintah Pusat dalam mengalokasikan DAK kepada daerah tertentu.(www.smeru.or.id)

Sementara belanja daerah yang diperuntukan bagi belanja pegawai (aparatur) dan belanja pembangunan serta belanja lain-lain melebihi pendapatan yang direncanakan sehingga dinyatakan devisit. RAPBD dari tahun 2009 ke 2010 mengalami penurunan Disisi lain, terjadi peningkatan Dana Alokasi Umum (DAU) pada RAPBD 2010. (www.issuu.com)

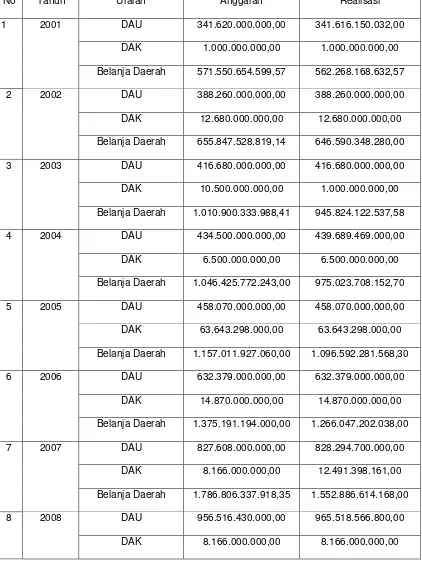

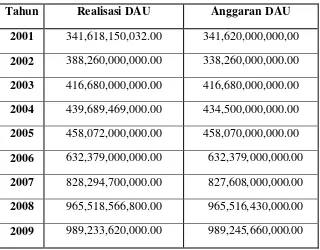

Tabel 1.1

Laporan Raelisasi Anggaran Pendapatan dan Belanja Daerah

No Tahun Uraian Anggaran Realisasi

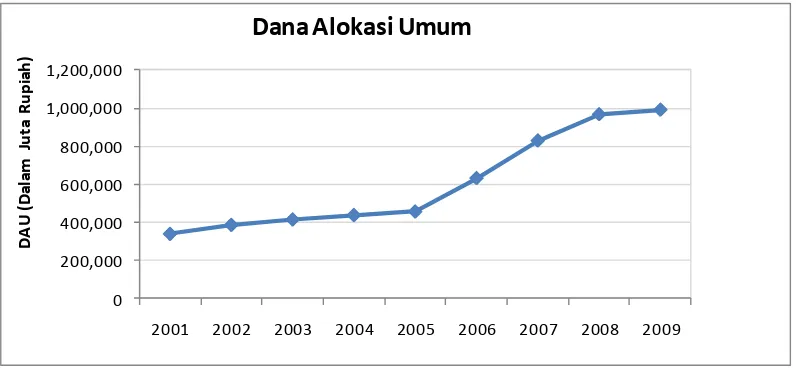

1 2001 DAU 341.620.000.000,00 341.616.150.032,00

DAK 1.000.000.000,00 1.000.000.000,00

Belanja Daerah 571.550.654.599,57 562.268.168.632,57

2 2002 DAU 388.260.000.000,00 388.260.000.000,00

DAK 12.680.000.000,00 12.680.000.000,00

Belanja Daerah 655.847.528.819,14 646.590.348.280,00

3 2003 DAU 416.680.000.000,00 416.680.000.000,00

DAK 10.500.000.000,00 1.000.000.000,00

Belanja Daerah 1.010.900.333.988,41 945.824.122.537,58

4 2004 DAU 434.500.000.000,00 439.689.469.000,00

DAK 6.500.000.000,00 6.500.000.000,00

Belanja Daerah 1.046.425.772.243,00 975.023.708.152,70

5 2005 DAU 458.070.000.000,00 458.070.000.000,00

DAK 63.643.298.000,00 63.643.298.000,00

Belanja Daerah 1.157.011.927.060,00 1.096.592.281.568,30

6 2006 DAU 632.379.000.000,00 632.379.000.000,00

DAK 14.870.000.000,00 14.870.000.000,00

Belanja Daerah 1.375.191.194.000,00 1.266.047.202.038,00

7 2007 DAU 827.608.000.000,00 828.294.700.000,00

DAK 8.166.000.000,00 12.491.398.161,00

Belanja Daerah 1.786.806.337.918,35 1.552.886.614.168,00

8 2008 DAU 956.516.430.000,00 965.518.566.800,00

Belanja Daerah 2.260.409.191.308,58 2.058.920.582.037,55

9 2009 DAU 989.245.660.000,00 989.233.620.000,00

DAK 45.609.771.000,00 45.609.771.000,00

Belanja Daerah 1.968.132.785.022,55 1.849.323.412.078,00

Sumber: Pemerintah Kota Bandung, 2011

Dari tabel diatas mengenai anggaran belanja dengan realisasi belanja dari tahun 2001-2009 tidak sama jumlahnya, menandakan kurangnya pengelolaan keuangan daerah. Dimana jumlah realisasinya lebih kecil apabila dibandingkan dengan anggarannya. Padahal dalam Standar Akuntansi Pemerintah telaah kritis PP No. 24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran menyediakan informasi yang berguna dalam memperediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif.

Dari tabel diatas mengenai Dana Alokasi Umum dari tahun ke tahun meningkat. Dan Dana Alokasi Umum yang melebihi dari Anggaran yaitu pada tahun 2004, 2005, 2007 dan 2008. Sedangkan Dana Alokasi Umum yang kurang dari Anggaran yaitu pada tahun 2001 dan 2009. Selain itu, Dana Alokasi Umum yang sama dengan Anggaran yaitu tahun 2002, 2003, dan 2006. Dimana PP No. 24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi, yaitu telah dilaksanakan sesuai dengan anggarannya (APBN/APBD).

Dari tabel diatas mengenai Dana Alokasi Khusus dari tahun 2001-2009 tidak sama jumlahnya, jumlah antara anggaran dan realisasi sama pada tahun 2001,2002,2004,2005,2006,2008,2009. Mengalami penurunan pada tahun 2003. Dan yang mengalami kenaikan pada tahun 2007.

Berdasarkan uraian di atas Penulis tertarik untuk meneliti lebih lanjut tentang “Analisis Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Anggaran

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Untuk menyelesaikan masalah yang akan dibahas pada bab-bab selanjutnya, perlu adanya pengidentifikasian masalah sehingga hasil analisa selanjutnya dapat terarah dan sesuai dengan tujuan penelitian. Berdasarkan uraian latar belakang penelitian yang dikemukakan diatas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini, adalah sebagai berikut:

1. Dana Alokasi Umum pada Pemerintah Kota Bandung yang melebihi dari Anggaran yaitu pada tahun 2004, 2005, 2007 dan 2008. Sedangkan Dana Alokasi Umum Kota Bandung yang kurang dari Anggaran yaitu pada tahun 2001 dan 2009. Selain itu, Dana Alokasi Umum yang sama dengan Anggaran yaitu tahun 2002, 2003, dan 2006.

2. Dana Alokasi Khusus dari tahun 2001-2009 tidak sama jumlahnya, jumlah antara anggaran dan realisasi sama pada tahun 2001, 2002, 2004, 2005, 2006, 2008, 2009. Mengalami penurunan pada tahun 2003. Dan yang mengalami kenaikan pada tahun 2007.

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas penulis dapat merumuskan masalah sebagai berikut:

1. Bagaimana Dana Alokasi Umum pada Pemerintah Kota Bandung. 2. Bagaimana Dana Alokasi Khusus pada Pemerintah Kota Bandung. 3. Bagaimana Belanja Daerah pada Pemerintah Kota Bandung.

4. Seberapa besar pengaruh Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara parsial dan simultan terhadap Belanja Daerah.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Berdasarkan latar belakang dan identifikasi masalah yang telah disebutkan diatas penelitian ini bermaksud untuk mengetahui tentang pengaruh dana alokasi umum dan dana alokasi khusus dalam anggaran belanja pemerintah daerah dalam penganggaran APBD kota Bandung tahun 2001 -2009.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini sebagai berikut:

1. Bagaimana Dana Alokasi Umum pada Pemerintah Kota Bandung. 2. Bagaimana Dana Alokasi Khusus pada Pemerintah Kota Bandung.

3. Bagaimana Belanja Daerah pada Pemerintah Kota Bandung.

1.4 Kegunaan Penelitian

Pada penelitian ini, penulis berharap dapat memberikan manfaat antara lain:

1.4.1 Kegunaan Praktis

a. Bagi Penulis

Penelitian ini telah memperdalam wawasan penulis mengenai objek yang diteliti mengenai komponen Dana Alokasi Umum dan Dana Alokasi Khusus serta Belanja Daerah yang menjadi hubungan pengaruh diantara keduanya. b. Bagi Dinas Pengelolaan Keuangan dan Aset Daerah

Sebagai bahan masukan dan pertimbangan pemerintah kota Bandung untuk melihat efektivitas dan kinerja keuangan pemerintah daerah dalam mengelola sumber dana untuk digunakan membiayai aktivitas pemerintah kabupaten Bandung dalam penyusunan APBD.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan kajian dan referensi bagi mereka yang tertarik untuk membahas atau meneliti lebih lanjut permasalahan yang penulis bahas.

d. Bagi Bidang Akuntansi

1.4.2 Kegunaan Akademis

Kepentingan akademis, yaitu untuk pengembangan ilmu mengenai APBD Khususnya mengenai Belanja Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah yang dapat dijadikan referensi bagi Pemerintah Kota Bandung.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini, penulis akan melaksanakan penelitian pada Pemerintah Kota Bandung yang berlokasi di Jl. Wastukancana No. 2 Telp. 4230393.

1.5.2 Waktu Penelitian

Tabel 1.2

1.Membuat outline dan proposal UP

BAB II

Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2.1 Kajian Pustaka

Berawal dari pembahasan mengenai fungsi atau peranan dari sebuah anggaran dalam sektor publik selanjutnya membawa kita untuk lebih mekmanai arti penting kebijakan yang diambil oleh pemerintah daerah baik dalam pemilihan maupun penetapan besaran otonomi belanja yang dikeluarkan oleh pemerintah daerah baik untuk mendanai kegiatan operasionalnya maupun untuk mendanai kegiatan pembangunan di dalam daerah. Sesuai dengan topik permasalahan, hal-hal menjadi bahasan dalam penelitian ini adalah seputar APBD komponen pendukung pendapatan dan belanja daerah, jenis-jenis belanja yang dikeluarkan pemerintah daerah serta kebijakan alokasi dana dalam komponen belanja pemerintah daerah tersebut.

2.1.1 Pengertian Akuntansi Keuangan Daerah

Pengertian akuntansi keuangan daerah menurut Abdulah Halim (2004:19) adalah sebagai berikut:

“Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala

2.1.2 Tujuan Akuntansi pemerintahan

Akuntansi pemerintahan mempunyai beberapa tujuan, yaitu: 1. Pertanggungjawaban

Tujuan pertanggungjawaban memiliki arti memberikan informasi keuangan yang lengkap, cermat, dalam bentuk dan waktu yang tepat, yang berguna bagi pihak yang bertanggung jawab yang berkaitan dengan operasi unit-unit pemerintahan. Lebih lanjut, tujuan pertanggungjawaban ini mengharuskan tiap orang atau badan yang mengelola keuangan negara harus memberikan pertanggungjawaban atau perhitungan.

2. Manajerial

Tujuan manejerial berarti bahwa akuntansi pemerinthan harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijaksanaan dan pengambilan keputusan serta penilaian kinerja pemerintah.

3. Pengawasan

2.1.3 Konsep Otonomi Daerah

Menurut Rondinelli dalam Cheema dan Rondinelli dalam buku Indra Bastian yang dimaksud dengan desentralisasi (2006:331) adalah sebagai berikut :

“Desentralisasi sebagai perpindahan kewenangan atau pembagian kekuasaan dalam

perencanaan pemerintah, manajemen dan pengambilan keputusan dari tingkat nasional ke tingkat daerah”.

Menurut Indra Bastian dalam bukunya Akuntansi Sektor Publik : Suatu Pengantar mengemukakan bahwa desentralisasi sering di maknai sebagai kepemilikan kekuasaan untuk menentukan nasib sendiri dan mengelolanya untuk mencapai tujuan yang telah disepakati bersama. Pemaknaan untuk mengatur dan mengurus rumah tangganya merupakan prinsip utama otonomi daerah. Dengan kata lain, salah satu makna yang selalu melekat dalam otonomi daerah adalah pembagian kekuasaan di antara berbagai level pemerintahan.

Dalam prakteknya, pemahaman desentralisasi sangat bervariasi. Warga di daerah pada umumnya memahami prinsip-prinsip otonomi daerah dengan interpretasi yang berbeda-beda. Perbedaan pengertian otonomi ini ditentukan, baik di jajaran pemerintah yang setingkat maupun berbeda tingkat.

Kemajuan pembangunan ekonomi tidak terlepas dari sistem pemerintahan yang sangat sentralistis. Oleh karena itu, banyak pemerintah kabupaten/kota berharap menguasai sumber-sumber daya potensial yang menyumbang pada pendapatan daerah. Pemaknaan sumber daya cenderung mendorong daerah untuk lebih menggali sumber pendapatannya.

Variasi pemahaman otonomi daerah terkait dengan pemaknaan terhadap asal-usul otonomi daerah. Otonomi daerah adalah hak yang dimiliki dan melekat sejak berdirinya daerah tersebut. Pemaknaan ini dapat membuat daerah bertindak semaunya tanpa kontrol sama sekali dari pusat. Pemaknaan ini berlawanan dengan pemahaman yang menyatakan bahwa daerah tidak memiliki hak otonom karena hak tersebut sesungguhnya baru muncul setelah pusat mendesentralisasikan sebagian kewenangannya kepada daerah. Dengan kata lain, otonomi daerah adalah pemberian pemerintah pusat melalui asas desentralisasi.

termasuk yang diserahkan kepada daerah otonom sebagai bagian dari otonomi daerah.

Selain itu, otonomi daerah yang diserahkan bersifat luas, nyata, dan bertanggung jawab. Luas, kewenangan justru berada di Pusat ( seperti pada Negara Federal). Nyata, kewenangan yang diselenggarakan itu menyangkut kebutuhan untuk bertahan dan bekembang di suatu daerah. Dan bertanggung jawab, kewenangan yang diserahkan itu harus diselenggarakan dalam konteks tujuan otonomi daerah, yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi, keadilan dan pemerataan, serta pemeliharaan hubungan yang serasi antar pusat dan daerah dan antar daerah. Selain itu, otonomi seluas-luasnya juga mencangkup kewenangan yang utuh dan bulat dalam penyelenggaraan melalui perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi. Kewenangan yang diserahkan kepada daerah otonom dalam rangka desentralisasi, harus pula disertai penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumber daya manusia.

2.1.4 Dasar Hukum Pelaksanaan Otonomi Daerah

politik yang berkuasa pada saat itu. Hal itu terlihat jelas dalam aturan-aturan mengenai pemerintahan daerah sebagaimana yang terdapat dalam UU berikut :

a. UU No. 1 Tahun 1945. Kebijakan Otonomi daerah pada masa ini lebih menitikberatkan pada dekonsentrasi. Kepala Daerah hanyalah kepanjangan tangan pemerintah pusat.

b. UU No. 22 Tahun 1948. mulai tahun ini, kebijakan otonomi daerah lebih menitikberatkan kepada desentalisasi.

c. UU No. 1 Tahun 1957. Kebijakan otonomi daerah pada masa ini masih bersifat dualism, di mana kepala daerah bertanggung jawab penuh pada DPRD, tetapi juga masih alat pemerintah pusat.

d. Penetapan Presiden No. 6 Tahun 1959. Pada masa ini kebijakan otonomi daerah lebih menekankan pada dekonsentrasi.

e. UU No. 18 Tahun 1965. Pada masa ini kebijakan otonomi daerah menitikberatkan pada desentralisasi yang memberikan otonomi yang seluas-luasnya bagi daerah, sedangkan dekonsentrasi diterapkan hanya sebagai pelengkap saja.

g. UU No. 22 Tahun 1999. Pada masa ini terjadi lagi perubahan yang menjadikan pemerintah daerah sebagai titik sentral dalam penyelenggaraan pemerintahan dan pembangunan dengan mengedepankan otonomi luas, nyata, dan bertanggung jawab.

2.1.5 Dana Perimbangan

Menurut Deddi Nordiawan (2008:48) menyatakan bahwa:

“Dana perimbangan adalah dana yang bersumber dari APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Adanya transfer dana dari pusat ke daerah antara lain untuk mengatasi ketimpangan fiskal vertikal (antara pusat dan daerah), mengatasi ketimpangan fiskal horizontal, serta guna mencapai standar pelayanan untuk masyarakat. Ketimpangan fiskal horizontal muncul akibat tidak seimbangnya kapasitas fiskal daerah dengan kebutuhan fiskalnya. Dengan kata lain, kemampuan daerah untuk menghasilkan pendapatan asli tidak mampu menutup kebutuhan belanjanya. Peraturan perundangan yang secara lengkap mengatur mengenai dana perimbangan adalah PP Nomor 55 tahun 2005.

Dana Perimbangan dari Pemerintah Pusat kepada Pemerintah Daerah adalah dalam rangka pelaksanaan Desentralisasi didasarkan atas penyerahan tugas oleh pemerintah kepada pemerintah daerah dengan memperhatikan stabilitas dan keseimbangan fiskal. Dana Perimbangan kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan Pemerintah antar Daerah.

Dana Perimbangan terdiri atas:

a. Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

b. Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. c. Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional.

daerah, yang merupakan selisih antara kebutuhan Daerah (fiscal need) dan potensi Daerah (fiscal capacity).

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi pelayanan dasar umum. Kebutuhan dana pendanaan tersebut diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, indeks kemahalan kontruksi, Produk Domestik Regional Bruto per kapita, dan indeks pembangunan manusia. Kapasitas fiskal Daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil.

Dalam Undang-Undang No.33 tahun 2004 ditegaskan kembali mengenai formula celah fiskal dan penambahan variabel Dana Alokasi Umum. Alokasi Dana Alokasi Umum bagi daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besarakan memperoleh alokasi Dana Alokasi Umum relatife besar. Secara implicit, prinsip tersebut menegaskan fungsi Dana Alokasi Umum sebagai faktor pemerataan kapasitas fiskal.

2.1.6 Pengertian Dana Alokasi Umum

Menurut Deddi Nordiawan (2008:56) menyatakan bahwa:

“Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Menurut Bastian (2003:84) menyatakan bahwa:

“Dana Alokasi Umum adalah dana perimbangan dalam rangka untuk

Menurut Brojonegoro dan C. Risyana (2002:160) menyatakan bahwa:

“Dana Alokasi Umum adalah transfer bersifat umum yang jumlahnya sangat

signifikan dimana penggunannya menjadi kewenangan daerah”.

Maka dari beberapa pengertian di atas dapat di simpulkan bahwa:

“Dana Alokasi Umum adalah dana perimbangan dari APBN, yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

dan penggunaannya ditetapkan sepenuhnya oleh daerah”.

2.1.6.1 Tujuan dan Fungsi Dana Alokasi Umum

Menurut Deddi Nordiawan (2008:62) Beberapa alasan perlunya dilakukan pemberian Dana Alokasi Umum dari Pemerintah pusat ke daerah, yaitu:

1. Untuk mengatasi permasalahan ketimpangan fiscal vertical. Hal ini

disebabkan sebagian besar sumber-sumber penerimaan utama di Negara bersangkutan. Jadi pemerintah daerah hanya menguasai sebagian kecil sumber-sumber penerimaan Negara atau hanya berwenang untuk memungut pajak yang bersifat lokal dan mobilitas yang rendah dengan karakteristik besaran penerimaan relatife kurang signifikan.

3. Untuk menjaga standar pelayanan minimum di setiap daerah tersebut.

4. Untuk stabilitas ekonomi. Dana Alokasi Umum dapat dikurangi pada saat perekonomian daerah sedang maju pesat, dan dapat ditingkatkan ketika perekonomian daerah sedang melaju pesat, dan dapat ditingkatkan ketika perekonomian sedang lesu.

Sedangkan tujuan umum dari Dana Alokasi Umum adalah untuk: a. Meniadakan dan meminimumkan Ketimpangan fiscal vertical. b. Meniadakan dan meminimumkan Ketimpangan fiscal horizontal.

c. Menginternalisasikan/memperhitungkan sebagian atau seluruh limpahan manfaat/biaya kepada daerah yang menerima limpahan manfaat tersebut.

d.Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh

menyamai bahkan melebihi kapasitasnya.

2.1.7 Pengertian Dana Alokasi Khusus

Menurut Budi Purnomo (2009:37) menyatakan bahwa:

“Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas

nasional”.

Menurut Sonny Sumarsono (2010:90) menyatakan bahwa:

“Dana Alokasi Khusus adalah alokasi dari anggaran Pendapatan dan Belanja Negara kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintah Daerah dan

Maka dapat disimpulkan bahwa:

“Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN,

dialokasikan/ditransfer kepada daerah untuk membiayai kegiatan khusus yang

merupakan urusan daerah”.

2.1.7.1 Kebijakan Dana Alokasi Khusus

Kebijakan DAK dapat dibagi menjadi 4 kelompok besar yaitu penetapan program dan kegiatan, penghitungan alokasi DAK, arah kegiatan dan penggunaan DAK, dan administrasi pengelolaan DAK.

a. Penetapan Program dan Kegiatan

Pasal 52 Peraturan Pemerintah (PP) Nomor 55 Tahun 2005 menyatakan bahwa program yang menjadi prioritas nasional dimuat dalam Rencana Kerja Pemerintah (RKP) tahun anggaran bersangkutan. Sementara itu, menteri teknis mengusulkan kegiatan khusus yang akan di danai dari DAK dan ditetapkan setelah berkoordinasi dengan Menteri Dalam Negeri, Menteri Keuangan, dan Menteri Negara Perencanaan Pembangunan Nasional, sesuai dengan RKP. Selanjutnya, menteri teknis menyampaikan ketetapan mengenai kegiatan khusus tersebut kepada Menteri Keuangan, yang akan dipergunakan oleh Menteri Keuangan untuk melakukan perhitungan alokasi DAK.

b. Penghitungan Alokasi DAK

Pasal 54 PP Nomor 55 Tahun 2005 mengatur bahwa perhitungan alokasi DAK dilakukan melalui 2 tahap, yaitu:

2) penentuan besaran aloksi DAK masing-masing daerah.

Adapun penentuan daerah tertentu tersebut harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis. Sedangkan besaran alokasi untuk masing-masing daerah ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. Penentuan masing-masing kriteria sebagai berikut:

1) Kriteria Umum

Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah yang tercermin dari penerimaan umum APBD setelah dikurangi belanja Pegawai Negeri Sipil Daerah (Pasal 55 PP No. 55/2005). Dalam bentuk formula, kriteria umum tersebut dapat ditunjukkan pada beberapa persamaan di bawah ini, perhitungan sebagai berikut :

Keterangan:

PAD = Pendapatan Asli Daerah

APBD = Anggaran Pendapatan dan Belanja Daerah DAU = Dana Alokasi Umum

DBH = Dana Bagi Hasil

DBHDR = Dana Bagi Hasil Dana Reboisasi PNSD = Pegawai Negeri Sipil Daerah

Kemampuan Keuangan Daerah = Penerimaan Umum APBD – Belanja Pegawai

Penerimaan Umum = PAD + DAU + (DBH – DBHDR)

Untuk menjaga peruntukan DAK agar tepat sasaran, maka alokasi DAK ditentukan dengan melihat keberadaan dana lainnya di daerah yang bersangkutan, seperti DBH, dan DAU.

2) Kriteria Khusus

Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan yang mengatur otonomi khusus dan karakteristik daerah. Untuk perhitungan alokasi DAK, kriteria khusus yang digunakan yaitu:

a) Seluruh daerah kabupaten/kota di Provinsi Papua, Provinsi Papua Barat, dan daerah tertinggal/terpencil.

b) Karakteristik daerah yang meliputi: daerah pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah rawan banjir/longsor, daerah yang masuk dalam kategori ketahanan pangan, dan daerah pariwisata. Dari hal ini, seluruh daerah kabupaten/kota di Provinsi Papua, Papua Barat, dan daerah tertinggal/terpencil diprioritaskan untuk mendapatkan alokasi DAK.

3) Kriteria Teknis

Kriteria Teknis disusun berdasarkan indikator-indikator yang dapat menggambarkan kondisi sarana dan prasarana, dan tingkat kinerja pelayanan masyarakat serta pencapaian teknis pelaksanaan kegiatan DAK di daerah.

Kriteria teknis kegiatan DAK dirumuskan oleh masing-masing menteri teknis terkait, yakni:

c) Bidang Infrastruktur Jalan, Infrastruktur Irigasi dan Infrastruktur Air Minum dan Senitasi dirumuskan oleh Menteri Pekerjaan Umum;

d) Bidang Prasarana Pemerintahan dirumuskan oleh Menteri Dalam Negeri; e) Bidang Kelautan dan Perikanan dirumuskan oleh Menteri Kelautan dan

Perikanan;

f) Bidang Pertanian dirumuskan oleh Menteri Pertanian;

g) Bidang Lingkungan Hidup dirumuskan oleh Menteri Lingkungan Hidup; h) Bidang Keluarga Berencana dirumuskan oleh Kepala Badan Koordinator

Keluarga Berencana Nasional;

i) Bidang Kehutanan dirumuskan oleh Menteri Kehutanan;

j) Bidang Sarana dan Prasaranan Pedesaan dirumuskan oleh Menteri Negara Percepatan Pembangunan Daerah Tertinggal dan Bidang Perdagangan dirumuskan oleh Menteri Perdagangan.

2.1.8 Pengertian Belanja Daerah

Menurut Purnomo (2009:40) menyatakan bahwa:

“Belanja Daerah adalah semua kewajiban Daerah yang diakui sebagai

pengurang nilai kekayaan bersih dalam peiode tahun anggaran yang

bersangkutan”.

Menurut Halim (2002:68) menyatakan bahwa:

“Belanja Daerah adalah semua pengeluaran pemerintah daerah pada suatu

Maka dari beberapa pengertian di atas dapat disimpulkan bahwa:

“Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai

nilai kekayaan”.

2.1.8.1 Rincian Belanja Daerah

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas hidup masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas umum yang layak serta mengembangkan sistem jaminan social. Peningkatan kualitas kehidupan masyarakat diwujudkan melalui prestasi kerja dalam pencapaian standar pelayanan minimal sesuai dengan peraturan perundang-undangan.

Berikut ini adalah rincian anggaran belanja daerah:

a. Belanja Daerah menurut urusan pemerintah misalnya pendidikan, kesehatan dan lain-lain.

b.Belanja Daerah menurut fungsi misalnya pelayanan umum, ketertiban & ketentraman, lingkungan hidup.

c.Belanja Daerah menurut organisasi adalah suatu kesatuan pengguna anggaran seperti Sekretariat Daerah, Dinas Daerah, dan lembaga teknis Daerah lainnya. d.Bagian belanja misalnya belanja aparatur daerah dan belanja pelyanan publik. e.Belanja Daerah menurut kelompok belanja terdiri atas belanja langsung dan belanja

tidak langsung, misalnya belanja pegawai, belanja barang dan jasa, belanja modal/pembangunan, hibah, bantuan sosial.

f.Jenis belanja misalnya belanja pegawai/personalia, belanja barang dan jasa, belanja perjalanan dinas, dan belanja pemeliharaan.

Klasifikasi belanja menurut urusan pemrintah terdiri dari belanja urusanwajib dan belanja urusan pilihan. Klasifikasi belanja menurut urusan wajib mencakup atas 26 urusan, yang meliputi:

1. Pendidikan; 2. Kesehatan; 3. Pekerjaan umum; 4. Perumahan Rakyat; 5. Penata Ruang;

8. Lingkungan Hidup; 9. Pertahanan;

10. Kependudukan dan Catatan Sipil;

11. Pemberdayaan perempuan dan perlindungan anak; 12. Keluarga berencana dan keluarga sejahtera; 13. Sosial;

14. Ketenagakerjaan;

15. Koperasi dan usaha kecil dan menengah; 16. Penanaman modal;

17. Kebudayaan;

18. Kepemudaan dan olah raga;

19. Kesatuan bangsa dan politik dalam negeri;

20. Otonomi daerah, pemerinthan umum, administrasi keuangan daerah, perangkat daerah, kepegawaian dan personalia;

21. Ketahanan pangan;

22. Pemberdayaan masyarakat dan desa; 23. Statistik;

24. Kaersipan;

25. Komunikasi dan informatika; dan 26. Perpustkaan.

Klasifikasi belanja menurut urusan pilihan mencakup: 1. Pertanian;

3. Energi dan Sumber daya mineral; 4. Pariwisata;

5. Kelautan dan perikanan; 6. Perdagangan;

7. Industri; dan 8. Ketransmigrasian.

Klasifikasi belanja menurut fungsi yang digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan Negara terdiri dari:

1. Pelayanan umum;

2. Ketertiban dan ketentraman; 3. Ekonomi;

4. Lingkungan Hidup;

5. Perumahan dan fasilitas umum; 6. Kesehatan;

7. Pariwisata dan budaya; 8. Pendidikan; dan 9. Perlindungan sosial.

Adapun struktur belanja berdasarkan kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung.

Belanja tidak merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja ini lebih lanjut dirinci menurut jenis belanja yang terdiri dari atas:

1. Belanja pegawai; 2. Bunga;

3. Subsidi; 4. Hibah;

5. Bantuan sosial; 6. Belanja bagi hasil; 7. Bantuan keuangan; dan 8. Belanja tidak terduga.

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan pemerintah daerah. Belanja langsung ini dianggarkan pada belanja SKPD yang melaksanakan/terkait dengan program dan kegiatan. Kelompok ini lebih lanjut dirinci menurut jenis belanja yang terdiri atas:

a. Belanja pegawai, digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintah daerah.

kelompok ini adalah belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian khusus dan hari-hari tertentu, perjalanan dinas pindah tugas dan pemulangan pegawai.

c. Belanja modal, digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan asset tetap berwujud yang mempuyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, aktiva tetap lainnya.

2.1.9 Hubungan Dana Alokasi Umum terhadap Belanja Daerah

Dana Alokasi Umum (DAU) merupakan salah satu transfer dana

Pemerintah kepada pemerintah daerah yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Chabib Soleh dan Heru Rochmanjah dalam bukunya yang berjudul pengelolaan keuangan dan aset daerah (2010:79) menyatakan bahwa:

“Beberapa daerah mengeluhkan bagian Dana Alokasi Umum yang diterima

tidak cukup untuk membiayai pengeluaran daerah. Idealnya penerimaan daerah yang berasal dari dana bagian daerah atas PPh perseorangan,PPB,BPATB, dan penerimaan SDA serta DAU sudah cukup

Berdasarkan Uraian di atas dapat disimpulkan bahwa Dana Alokasi Umum dana yang bersumber dari pendapatan APBN untuk mendanai kebutuhan daerah. DAU sudah cukup untuk membiayai Belanja Pegawai dan Belanja non pegawai. Belanja Pegawai dan Belanja non pegawai termasuk ke dalam Belanja Langsung yang merupakan bagian dari Belanja Daerah.

2.1.10 Hubungan Dana Alokasi Khusus terhadap Belanja Daerah

Dana Alokasi Khusus merupakan alokasi dari anggaran Pendapatan dan Belanja Negara kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintah Daerah.

Deddi Nordiawan, Iswahyudi Sondi Putradan Maulidah Rahmawati dalam bukunya yang berjudul Akuntansi Pemerinthan (2008:58) menyatakan bahwa:

“Dana Alokasi Khusus merupakan dana yang bersumber dari pendapatan

APBN yang dialokasikan pada daerah tertentu untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan merupakan bagian dari

program yang menjadi prioritas nasional”.

2.2 Kerangka Pemikiran

Dana Alokasi Umum berkaitan dengan perimbangan keuangan antar pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting.

Hasil peneliatian sebelumnya menunjukan bahwa DAU dan PAD mempengaruhi besarnya nilai Belanja Daerah (pengaruh positif). (Mutiara Maimunah dan Rusdi Akbar, 2008).

Pelaksanaan DAK sendiri diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan/atau perbaikan sarana dan prasarana fisik pelayanan masyarakat dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang, dan tidak termasuk penyertaan modal.

DAK dialokasikan dalam APBN untuk daerah tertentu dalam rangka pendanaan desentralisasi untuk:

(1) membiayai kegiatan khusus yang ditentukan Pemerintah Pusat atas dasar prioritas nasional.

(2) membiayai kegiatan khusus yang diusulkan daerah tertentu.

Untuk menyatakan komitmen dan tanggung jawabnya, daerah penerima wajib mengalokasikan dana pendamping dalam APBD-nya sebesar minimal 10% dari jumlah DAK yang diterimanya. Untuk daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan dana pendamping yakni daerah yang selisih antara Penerimaan Umum APBD dan belanja pegawainya sama dengan nol atau negatif. Namun, dalam pelaksanaannya tidak ada daerah penerima DAK yang mempunyai selisih antara Penerimaan Umum APBD dan belanja pegawainya sama dengan nol atau negatif.

Hasil penelitian sebelumnya menunjukkan bahwa pengaruh dana alokasi umum,

daerah sebagai variabel intervening berpengaruh positif terhadap belanja daerah ( Hasrina

Husni,2010)

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

Tabel 2.1

Perbedaan dan Persamaan dengan jurnal sebelumnya

No Penulis Tahun Judul Kesimpulan Persamaan

1 Mutiara Maimunah dan Rusdi Akbar

2008 Flypaper Effect

flypaper effect, juga diterima.Hal

beberapa flypaper effect pada Belanja Daerah di Indonesia, dengan demikian hipotesis ketiga juga

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

APBD

DAK Pendapatan Daerah

DAU

Belanja Daerah

Dana Perimbangan

Pemerintah Daerah DPRD

Pendapatan Belanja

DBH

DAK tahun 2001-2009 DAU

Dari kerangka pemikiran diatas maka dapat dibuat Paradigma Penelitian. Dengan Paradigma Penelitian, penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2

Gambar Paradigma Penelitian

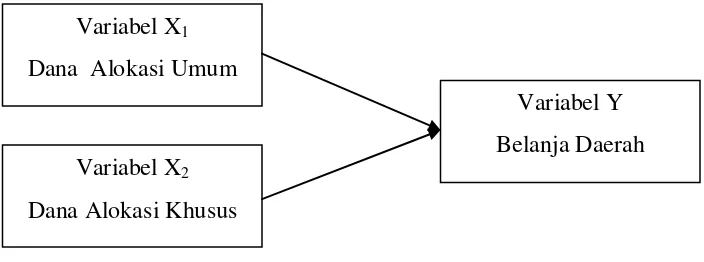

2.3 Hipotesis

Penelitian mengasumsikan bahwa hal-hal yang tidak berhubungan dengan penelitian tidak berpengaruh terhadap variabel yang diteliti.

Menurut Sugiono (2007:93) bahwa “hipotesis adalah jawaban sementara

terhadap rumusan masalah penelitian, biasanya dalam bentuk kalimat pernyataan”.

Berdasarkan teori dan permasalahan yang terjadi, maka dapat dikemukakan hipotesis sebagai berikut:

Variabel X1 Dana Alokasi Umum

Variabel X2 Dana Alokasi Khusus

“Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) berpengaruh

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam Penelitian ini penulis mengambil judul penelitian yaitu,Analisis Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) Terhadap Belanja Daerah serta penulis akan mengumpulkan data-data mengenai Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) dan Belanja Daerah. Adapun pengertian dari Objek penelitian adalah sebagai berikut:

Menurut Sugiyono (2005:32) memaparkan bahwa:

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan”.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sujoko Efferin, Stevanus Haddi Darmadji, dan Yuliawati Tan (2004:7) memaparkan bahwa:

“Metode Penelitian merupakan bagian dari metodologi yang secara khusus

mendeskripsikan tentang cara mengumpulkan dan menganalisis data”.

Dari pengertian diatas dapat disimpulkan bahwa merode penelitian merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran. Dalam penelitian ini penulis menggunakan metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif. Pengertian dari Metode Analisis Deskriptif adalah sebagai berikut:

Menurut Sugiyono (2008:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

Sedangkan penelitian verifikatif menurut Masyhuri (2008:4) adalah

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan untuk menggambarkan benar atau tidaknya fakta-fakta yang ada dan menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) Terhadap Belanja Daerah serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Sehingga pertanyaan yang ada dapat dijawab M. Iqbal Hasan (2002:31) mengemukakan bahwa:

“Desain penelitian adalah keseluruhan proses yang diperlukan dalam

Dari definisi di atas dapat disimpulkan bahwa desain penelitian merupakan suatu cara untuk penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencangkup proses-proses berikut ini:

1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa yang akan diteliti kemudian menentukan identifikasi masalah dalam penelitian.

3. Menetapkan masalah-masalah yang akan diteliti dalam penelitian ini Pengaruh Dana Alokasi Umum (variabel X1) dan Dana alokasi Khusus (variabel X2), yang menjadi variabel bebas. Dan Belanja Daerah (variabel Y), yang menjadi variabel terkait.

4. Menganalisis dan mengambil sampel untuk melakukan penelitian mengenai Pengaruh Dana Alokasi Umum (variabel X1) dan Dana alokasi Khusus (variabel X2) Terhadap Belanja Daerah (variabel Y).

5. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dan kemudian data tersebut diolah dan dianalisis.

6. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interprestasi data.

3.2.2 Operasionalisasi Variabel

Penjelasan variabel penelitian menurut Sugiyono (2009:38) yaitu:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

1. Variabel Independent (X)

Pengertian variabel independent menurutSugiyono (2009:39) yaitu:

“Variabel independent (bebas) adalah merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependent

(terikat)”.

Karena itu yang menjadi variabel independent atau variabel bebas (X1) dan (X2)

pada penelitian ini adalah “Dana Alokasi Umum” dan ”dana Alokasi Khusus” maka

indikator yang digunakan untuk menghitung kedua variabel bebas tersebut masing-masing dirumuskan sebagai berikut:

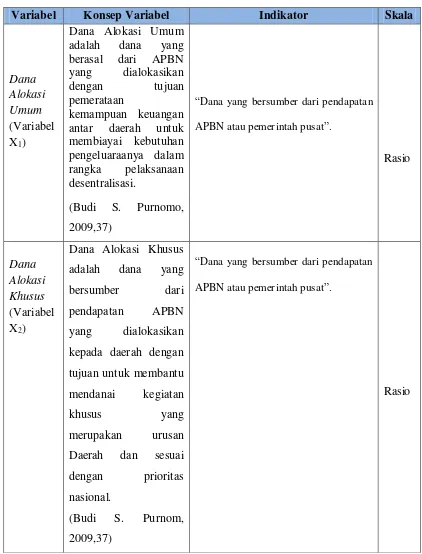

a. Dana Alokasi Umum (X1)

Dana Alokasi Umum (DAU) menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Indikator yang digunakan yaitu dana yang bersumber dari pendapatan APBN atau pemerintah pusat.

b. Dana Alokasi Khusus (X2)

Dana Alokasi Umum (DAU) menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

”Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional”. Indikator yang digunakan yaitu dana yang bersumber dari pendapatan APBN atau pemerintah pusat.

2. Variabel Dependent (Y)

Pengertian Variabel dependent menurutSugiyono (2009:39) yaitu:

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Karena itu yang menjadi variabel dependent atau variabel terikat (Y) pada penelitian ini adalah “Belanja Daerah”, Indikator yang digunakan adalah total dari Belanja Daerah.

Menurut Sujoko Efferin, Stevanus Haddi Darmadji, dan Yuliawati Tan (2004:87) memaparkan bahwa:

“Ratio Scale adalah skala dimana angka mempunyai makna yang sesungguhnya sehingga angka nol dalam skala ini diperlukan sebagai dasar

perhitungan dan pengukuran objek penelitian”.

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah bahwa angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Adapun pengertian dari Operasionalisasi variabel menurut Husein Umar (2002:33) adalah :

“Penentuan suatu construct sehingga menjadi variabel atau variabel-variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam megoperasionalisasi construct sehingga memungkinkan peneliti yang lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama, atau mencoba untuk mengembangkan cara construct yang lebih baik.”

Dari pengetian diatas, maka operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Dana

“Dana yang bersumber dari pendapatan

APBN atau pemerintah pusat”. kepada daerah dengan tujuan untuk membantu

“Dana yang bersumber dari pendapatan

APBN atau pemerintah pusat”.

Belanja Daerah (Variabel Y)

Belanja Daerah adalah

semua kewajiban Daerah

yang diakui sebagai

pengurang nilai kekayaan

bersih dalam peiode

tahun anggaran yang

bersangkutan.

(Abdul Halim,2009,73)

“Belanja Daerah menggunakan basis nominal yang dicatat sebesar

jumlah kas Belanja Daerah”.

Rasio

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Data yang digunakan yaitu Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah.

3.2.3.2Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Populasi merupakan objek atau subjek yang memenuhi kriteria tertentu yang telah ditentukan oleh peneliti. Menurut Sugiyono (2009:80) tentang pengertian populasi yaitu :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, peneliti dapat mengambil kesimpulan bahwa populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi dalam penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah.

2. Sampel

Menurut Sugiyono (2009:81) tentang pengertian sampel yaitu :

”Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

Kesimpulan dari pengertian sampel yaitu sebagian jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Apabila populasi besar dan memungkinkan peneliti tidak dapat mempelajari semua yang ada pada populasi, misalnya karena keterbatasan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Karena dengan menggunakan sampel dari populasi tersebut sudah dapat mewakili data yang ada pada populasi dan membantu penulis dalam melakukan perhitungan. Karena otonomi daerah dimulai pada tahun 2001, maka Sampel yang akan diambil oleh penulis dalam penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah tahun 2001-2009 sehingga data yang berkaitan tersebut diteliti menggunakan sensus.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung untuk memperoleh data yang diperlukan.

b. Wawancara Langsung

melakukan wawancara ke bagian yang berkaitan yaitu mengenai Dana Alokasi Umum dan Dana Alokasi Khusus dan yang Belanja Daerah pada Pemerintah Kota Bandung.

c. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya Dana Alokasi Umum dan Dana Alokasi Khusus, besarnya Belanja Daerah, dan informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

1. Analisis Deskriptif

Analisis Deskriptif adalah sebagai berikut:

Menurut Sugiyono (2008:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

2. Analisis Verivikatif

Menurut Sugiyono analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

(2010:31) Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

b. Analisis Regresi Linier Berganda

Menurut sugiyono (2004:149), analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan.

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk

mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja daerah.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan regresinya sebagai berikut:

(Sumber: Sugiyono; 2009) Dimana:

Y = variabel tak bebas (Belanja Daerah) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (Dana Alokasi Umum) X2 = variabel bebas (Dana Alokasi Khusus).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

(sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X1 2

+b2∑X1X2

Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal Menurut Singgih Santoso (2002:322) pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. 2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

(Gujarati, 2003: 351).

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

Cara lain yang dapat digunakan untuk memprediksi ada tidaknya heterokedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut. Menurut Bhuono Agung Nugroho (2005:63) analisis pada gambar

2 i

R

1

Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heterokedastisitas jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0. 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang menyebar kemudian menyempit dan melebat kembali.

4. Penyebatan titi-titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2003: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: 1. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi

2. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi