commit to user

i

PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG SOLO

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk

Melengkapi Sebagai Persyaratan Guna Memperoleh Derajat Sarjana S1

Dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh

Yunita Candra Devi

NIM. E0007060

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

PERSETUJUAN PEMBIMBING

Penulisan Hukum (Skripsi)

PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG SOLO

Oleh:

YUNITA CANDRA DEVI

NIM. E0007060

Disetujui untuk dipertahankan di hadapan Dewan Penguji Penulisan Hukum

(Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta, 06 April 2011

Pembimbing I Pembimbing II

Hernawan Hadi, S.H., M.Hum Diana Tantri C., S.H., M. Hum.

commit to user

iii

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT OLEH PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG SOLO

Oleh

Yunita Candra Devi

NIM. E0007060

Telah diterima dan dipertahankan di hadapan

Dewan Penguji Penulisan Hukum (Skripsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada:

Hari : Rabu

Tanggal : 13 April 2011

DEWAN PENGUJI

1. Dr. M. Hudi Asrori S, S.H., M.Hum : ………

Ketua

2. Hernawan Hadi, S.H., M.Hum : ………

Anggota

3. Diana Tantri C., S.H., M.Hum :………

Sekretaris

Mengetahui

Dekan,

commit to user

iv

PERNYATAAN

Nama : Yunita Candra Devi

NIM : E0007060

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul :

PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT DI PT.

BANK TABUNGAN NEGARA (PERSERO) TBK CABANG SOLO adalah betul-betul

karya sendiri. Hal-hal yang bukan karya saya dalam penulisan hukum (skripsi) ini diberi tanda

citasi dan ditunjukkan dalam daftar pustaka. Apabila dikemudian hari terbukti pernyataan saya

tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan penulisan hukum

(skripsi) dan gelar yang saya peroleh dari penulisan hukum (skripsi) ini.

Surakarta, 06 April 2011

Yang membuat pernyataan

Yunita Candra Devi

commit to user

v

MOTTO

Life is not about our happiness, our family happiness, but about others too.

Devi

Practice makes perfect

Anonym

Di tengah kesulitan pasti ada kesempatan

commit to user

vi

ABSTRAK

Yunita Candra Devi. E0007060. 2011. PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG SOLO. Penulisan Hukum. Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penelitian dengan judul penulisan hukum diatas, dilakukan dengan tujuan untuk meneliti pelaksanaan Legal Audit yang dilakukan oleh Bank Tabungan Negara Cabang Solo dalam meninjau kelayakan calon debitur untuk menerima fasilitas kredit dilihat dari keabsahaan dokumen-dokumen syarat kredit yang diberikan oleh calon debitur kepada pihak bank. Selain itu juga untuk mengetahui segala hambatan dalam pelaksanaan Legal Audit beserta upaya untuk mengatasi hambatan tersebut.

Penelitian ini merupakan penelitian hukum empiris yang bersifat deskriptif. Penelitian ini memberikan gambaran tentang pelaksanaan Legal Audit terhadap dokumen-dokumen calon debitur yang merupakan syarat permohonan kredit di Bank Tabungan Negara Cabang Solo. Data yang digunakan dalam penelitian ini adalah data primer dengan penelitian di lapangan menggunakan alat pengumpulan data berupa wawancara dengan tipe wawancara terarah(directive interview), selain data primer penulis juga menggunakan data sekunder yaitu data yang diperoleh dari bahan kepustakaan dengan membaca bahan-bahan hukum yang meliputi bahan hukum primer, sekunder, dan tertier,.

Berdasarkan hasil penelitian diketahui bahwa pelaksanaan Legal Audit sebagai wujud dari penerapan Managemen Risiko guna menjaga tingkat kesehatan Bank sudah cukup efektif, hal ini dibuktikan dengan adanya Peraturan Direksi Bank Tabungan Negara yang mengharuskan adanya analisis mendalam dalam pemberian fasilitas kredit, baik analisis dari segi ekonomi maupun dari segi hukum. Bank Tabungan Negara Cabang Solo sangat teliti dalam melakukan Legal Audit terhadap dokumen-dokumen calon debitur, ketelitian ini dibuktikan dengan adanya analisis hukum yang dilakukan beberapa tahap. Legal audit pertama-tama dilakukan oleh bagian Loan

Service, kemudian setelah itu diteliti kembali oleh bagian supervisor, kemudian terakhir

dilakukan oleh Analyst yang sekaligus memutuskan calon debitur layak atau tidak menerima fasilitas kredit dari Bank Tabungan Negara Cabang Solo. Legal Audit di Bank Tabungan Negara Cabang Solo dilakukan terhadap dokumen-dokumen yang berhubungan dengan identitas calon debitur, penghasilan, jaminan, surat nikah dan kartu keluarga dari calon debitur perorangan dan badan hukum. Pelaksanaan Legal Audit di Bank Tabungan Negara Cabang Solo dilakukan dengan cara mencocokkan data calon debitur antar dokumen calon debitur yang diserahkan kepada pihak bank, kemudian mencocokkan data tersebut dengan keterangan calon debitur pada waktu proses wawancara dan jika masih ditemukan keraguan dan kejanggalan maka dilakukan pemeriksaan ke lapangan. Pelaksanaan Legal Audit di Bank Tabungan Negara Cabang Solo mengalami beberapa hambatan yaitu sifat tertutup calon debitur dalam memberikan keterangan tentang identitas, penghasilan, jaminan dan keterbatasan kemampuan dan pengetahuan petugas pelaksanan Legal Audit. Untuk menanggulangi hal tersebut Bank Tabungan Negara telah memperketat pelaksanaan Legal Audit terhadap dokumen-dokumen calon debitur, serta dilakukannya pelatihan secara rutin bagi petugas bagian Legal dengan menyewa pemateri dari

Law Office atau kantor-kantor hukum lainnya.

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan

Rahmat dan Hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan penulisan hukum

(skripsi) di Fakultas Hukum Universitas Sebelas Maret Surakarta dengan judul :

PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT DI PT.

BANK TABUNGAN NEGARA (PERSERO)TBK CABANG SOLO.

Penulisan hukum (skripsi) ini disusun untuk memenuhi syarat guna memperoleh derajat

Sarjana S1 dalam Ilmu Hukum di Universitas Sebelas Maret Surakarta.

Dalam menyusun penulisan hukum (skripsi) ini penulis banyak menerima bantuan dari

berbagai pihak dalam bimbingan, pengarahan, pengumpulan data, dan saran-saran baik secara

langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini penulis mengucapkan

terima kasih kepada yang terhormat :

1. Bapak Moh. Jamin, SH., M.Hum. selaku Dekan Fakultas Hukum Universitas Sebelas Maret

Surakarta yang telah memimpin Fakultas Hukum Universitas Sebelas Maret ke arah yang

lebih baik.

2. Bapak Hernawan Hadi, S.H., M.Hum.selaku Dosen Pembimbing penulisan hukum (skripsi)

yang telah membimbing dan mengarahkan dalam penyusunan penulisan hukum (skripsi) ini.

3. Ibu Diana Tantri Cahyaningsih, S.H., M.Hum. selaku selaku Dosen pembimbing penulisan

hukum (skripsi) yang telah membimbing dan mengarahkan dalam penyusunan Penulisan

hukum (skripsi) ini.

4. Bapak DR. M. Hudi Asrori, S.H, M.Hum selaku ketua penguji yang telah memberikan

masukan-masukan yang bermanfaat bagi penulis.

5. Ibu Ambar Budi Sulistyarini, S.H, M.H selaku Ketua Bagian Hukum Perdata yang telah

memberikan izin untuk melakukan penulisan hukum (skripsi) ini.

6. Karyawan dan karyawati di Fakultas Hukum Universitas Sebelas Maret Surakarta, yang

telah membimbing dan membantu dalam membantu kelancaran administrasi perkuliahan

7. Bapak-Ibu dosen di Fakultas Hukum Universitas Sebelas Maret Surakarta yang telah

commit to user

viii

8. Ibu Anjar Budi Utami selaku karyawan bagian Loan Service di Bank Tabungan Negara

Cabang Solo yang telah memberikan informasi mengenai pelaksanaan Legal Audit di Bank

Tabungan Negara Cabang Solo.

9. Ibu Susiyana Andriyani selaku karyawan Bank Tabungan Negara cabang Solo yang telah

membantu penyusun dalam memberikan data data dan keterangan yang penyusun perlukan

dalam menyelesaikan penulisan hukum (skripsi) ini.

10. Bapak Baehaqi selaku karyawan bagian Legal di Bank Tabungan Negara Cabang Solo yang

telah membantu penyusun dalam memberikan data data dan keterangan yang penyusun

perlukan dalam menyelesaikan penulisan hukum (skripsi) ini.

11. Orang tua dan semua keluargaku yang telah mendukung penyusun dalam menyelesaian

penulisan hukum (skripsi) ini.

12. Sahabat-sahabatku di luar Fakultas Hukum Universitas Sebelas Maret Surakarta.

13. Sahabat-sahabat baikku di Fakultas Hukum Universitas Sebelas Maret Surakarta.

14. Teman-teman angkatan 2007 di Fakultas Hukum Universitas Sebelas Maret Surakarta.

15. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis

baik secara langsung maupun tidak langsung dalam penyusunan laporan ini.

Penyusun menyadari bahwa penulisan hukum (skripsi) ini masih jauh dari sempurna,

mengingat keterbatasan kemampuan dan pengalaman yang penulis miliki. Oleh karena itu

diharapkan saran dan kritik yang bersifat membangun untuk kesempurnaan penulisan laporan ini.

Akhirnya penulis berharap, semoga laporan ini bermanfaat bagi pembaca pada umumnya dan

penulis pada khususnya.

Surakarta, 06 April 2011

Penyusun

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Metode Penelitian ... 8

F. Sistematika Penulisan Hukum ... 13

BAB II TINJAUAN PUSTAKA A. Kerangka Teori ... 16

1. Tinjauan Umum tentang Kredit ... 16

a. Pengertian Kredit ... 16

b. Peranan Kredit dalam Perekonomian ... 17

c. Macam – macam Kredit Bank ... 17

d. Syarat Kredit ... 19

e. Jaminan Kredit ... 20

2. Tinjauan Umum tentang Perjanjian ... 21

a. Pengertian Perjanjian ... 21

b. Asas-asas Perjanjian ... 21

c. Syarat-syarat Sahnya Suatu Perajanjian ... 23

d. Hapusnya Perjanjian ... 23

commit to user

x

3. Tinjauan Umum tentang Legal Audit ... 24

a. Pengertian Legal Audit ... 24

b. Fungsi Legal Audit di Bidang Kredit Sebagai Pengawasan Internal bank ... 27

c. Tinjauan mengenai Legal Audit di Bidang Kredit ... 32

4. Tinjauan Umum tentang Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan ... 35

5. Tinjauan Umum tentang Peraturan Bank Indonesia 5/8/PBI/2003 tentang penerapan Manager Risiko Bagi Bank Umum ... 36

6. Tinjauan Umum tentang Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum ... 37

B. Kerangka Pemikiran ... 38

BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 41

1. Gambaran Umum Lokasi ... 41

a. Sejarah Berdirinya PT. Bank Tabungan Negara ... 41

b. Visi dan Misi PT. Bank Tabungan Negara (Persero)Tbk ... 42

c. Struktur Organisasi Bank Tabungan Negara ... 43

d. Perkreditan di Bank Tabungan Negara ... 49

2. Pelaksanaan Legal Audit oleh PT. Bank Tabungan Negara Cabang Solo Dalam Realisasi Perjanjian Kredit ... 55

a. Proses Pemberian Kredit di Bank Tabungan Negara Cabang Solo ... 55

b. Pelaksanaan Legal Audit di Bidang Kredit di Bank Tabungan Negara kantor Cabang Solo ... 60

3. Hambatan-Hambatan dalam Pelaksanaan Legal Audit dalam Realisasi Perjanjian Kredit dan penyelesaian di PT. Bank Tabungan Negara Cabang Solo ... 66

commit to user

xi

b. Solusi Penyelesaian Hambatan-Hambatan dalam Pelaksanaan Legal

Audit Bank Tabugan Negara Cabang Solo ... 75

B. Pembahasan ... 73

1. Pelaksanaan Legal Audit di PT. Bank Tabungan Negara Kantor Cabang

Solo ... 77

2. Hambatan dan Penyelesaian dalam Pelaksanaan Legal Audit di Bank

Tabungan Negara Kantor Cabang Solo ... 81

BAB IV PENUTUP

A. Simpulan ... 85

B. Saran ... 88

DAFTAR PUSTAKA

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia adalah merupakan suatu Negara yang sedang berkembang , hal

ini ditandai dengan banyaknya pembangunan yang dilakukan Indonesia di berbagai

sektor. Salah satu sektor pembangunan yang sedang giat dilakukan Indonesia adalah

pembangunan di bidang ekonomi. Salah satu pelaku pembangunan di sektor

perekonomian adalah lembaga keuangan yang berupa bank. Bank mempunyai beberapa

program dalam rangka meningkatkan pembangunan perekonomian Indonesia, salah

satunya yaitu dengan menghimpun dana dari masyarakat dan menyalurkannya kembali

kepada masyarakat dalam bentuk kredit. Penyaluran dana dalam bentuk kredit ditujukan

kepada masyarakat untuk meningkatkan taraf hidup masyarakat. Berdasarkan Pasal 1

Undang – Undang No. 10 Tahun 1998 tentang perubahan Undang – Undang No. 7 Tahun

1992 tentang Perbankan, Bank didefinisikan sebagai suatu badan usaha yang

menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkan kepada

masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Pada dasarnya bank

sebagai badan usaha yang bergerak di bidang keuangan mempunyai beberapa peran

dalam lembaga perekonomian yaitu sebagai perantara financial(financial intermediary)

dan lembaga transmisi keuangan(menetary transmission process).(Elizabeth T

Manurung, 2009:Vol 27 N0. 2)

Peran lembaga perbankan di sektor perekonomian salah satunya diwujudkan

dengan pemberian fasilitas kredit kepada masyarakat, baik perorangan maupun badan

usaha untuk memenuhi kebutuhan konsumsinya atau untuk meningkatkan produksinya.

Perlu dipahami bahwa sumber dana perbankan yang dipinjamkan kepada masyarakat

dalam bentuk kredit tersebut bukan dana milik bank itu sendiri karena modal perbankan

juga sangat terbatas, dana tersebut berasal dari dana dana masyarakat yang disimpan pada

Bank tersebut, sehingga perbankan berusaha dan berlomba-lomba mengumpulkan dan

menarik dana masyarakat dengan cara memberikan undian, hadiah semata-mata agar

masyarakat bersedia menyimpan dananya di Bank dalam waktu yang lama. Dana

commit to user

2

yang relatif lama merupakan sumber utama bagi Bank dalam menyalurkan dana tersebut

kembali kepada masyarakat yang memerlukan dalam bentuk kredit. Seperti telah

dijelaskan bahwa sumber dana perbankan yang disalurkan kepada masyarakat dalam

bentuk fasilitas kredit bukan dana milik Bank sendiri tetapi dana yang berasal dari

masyarakat, sehingga penyaluran kredit harus dilakukan dengan prinsip kehati-hatian

melalui analisis yang akurat dan mendalam, penyaluran yang tepat, pengawasan dan

pemantauan yang baik, perjanjian yang sah dan memenuhi syarat hukum, pengikatan

jaminan yang kuat dan dokumentasi perkreditan yang terartur dan lengkap, semua itu

bertujuan agar kredit yang disalurkan tersebut dapat kembali tepat pada waktunya sesuai

perjanjian kredit yang meliputi perjanjian pokok dan bunga (Sutarno,2003: 2).

Pelaksanaan pemberian kredit dengan prinsip kehati-hatian juga diatur dalam

Surat Keputusan Direksi Bank Indonesia No. 27/162/KEP/DIR tanggal 31 Maret 1995

yang menyatakan bahwa dalam pemberian kredit tersebut sekurang-kurangnya memuat

dan mengatur hal-hal pokok diantaranya yaitu memperhatikan prinsip kehati-hatian

dalam perkreditan dan mengatur mengenai pengawasan kredit. Pelaksanaan prinsip

kehati-hatian dan pengawasan pada dasarnya bertujuan untuk menjaga agar Bank selalu

berada dalam keadaan sehat sehingga bisa melaksanakan perannya dengan lancar

mengingat bahwa Bank mempunyai peran yang luas dalam sektor perekonomian yaitu

menjaga kestabilan perekonomian di Indonesia. Suatu sistem Bank dapat dikatakan sehat

jika mampu memelihara kontinuitas usahanya dengan baik, sehingga dapat memenuhi

kewajibannya terhadap semua pihak yang berkepentingan serta dapat menunjang sistem

perbankan yang sehat dan efisien. Bank memerlukan beberapa faktor penunjang agar bisa

menjadi sehat, faktor penunjang yang pertama yaitu sistem perbankan yang dinamis,

professional serta mampu meningkatkan produk-produk yang diperlukan oleh

masyarakat, faktor penunjang yang kedua yaitu terdapat iklim yang memungkinkan

perluasan jaringan perbankan yang dapat menjangkau seluruh pelosok tanah air, dan

faktor penunjang yang ketiga adalah kebijaksanaan pengawasan dan pembinaan oleh

Bank Indonesia yang dapat memberikan kondisi-kondisi umum yang menyebabkan dunia

perbankan dapat berkembangbiak secara baik.

Penjelasan Umum S.E.B.I No. 26/5/BPPP tanggal 29 Mei 1993 disebutkan bahwa

pemilik dan pengelola bank masyarakat pengguna jasa bank maupun Bank Indonesia

sebagai pembina dan pengawas bank. Sesuai dengan tanggung jawabnya, masing-masing

pihak tersebut perlu mengikatkan diri dan secara bersama-sama berupaya untuk

mewujudkan bank yang sehat. Begitu pentingnya kesehatan bank sehingga tuntutan

terhadap pengawasan bank semakin besar pula, oleh karena di samping adanya

peningkatan fungsi intermediasi bank, peningkatan operasi perbankan juga menunjukkan

bahwa risiko yang ditanggung oleh perbankan dan masyarakat semakin besar. Saat ini

banyak Bank yang ditutup karena bank tersebut tidak sehat sehingga tidak bisa lagi

melakukan kegiatannya. Penyebab utama Bank menjadi tidak sehat yaitu karena

banyaknya terjadi kredit macet yang menyebabkan Bank kehabisan dana sedangkan disisi

lain masyarakat yang mempunyai tabungan melakukan penarikan atas dana mereka yang

disimpan di Bank. Penyebab terjadinya kredit macet bermacam macam, salah satunya

yaitu karena pihak Bank tidak secara sungguh sungguh melakukan pemeriksaan terhadap

aspek-aspek hukum dari suatu perjanjian kredit sehingga bila terjadi kredit macet Bank

kesulitan dalam mengadakan eksekusi barang jaminan dikarenakan ada kendala dalam

keabsahan dokumen-dokumen hukum berkenaan dengan barang jaminan yang diserahkan

kepada pihak Bank. Atau dengan kata lain, Pengawasan dan pengendalian intern pihak

Bank masih sangat lemah terutama yang berkenaan dengan aspek-aspek hukum yang ada

dalam perjanjian kredit.

Bagi calon nasabah yang baru saja masuk suatu kantor bank untuk membuka

rekening, maka ia dan Bank akan langsung berhadapan dengan masalah hukum sehingga

sangat beralasan bila legal audit sudah harus diadakan/ dilakukan secara tersendiri

terhadap seluruh transaksi bank dengan nasabahnya. Dalam berbagai pengertian tentang

fungsi manajemen disebutkan bahwa pengendalian (controlling) merupakan salah satu

fungsi manajemen.

Pengendalian terdiri atas pemeriksaan dan tindak lanjut, penjabarannya

adalah pemeriksaan khususnya pemeriksaan hukum atau istilah lainnya yaitu Legal Audit

akan menghasilkan temuan yang memerlukan tindak lanjut (perbankan). Apabila tindak

lanjut dilaksanakan, maka seluruh kerangka kegiatan pemeriksaan dinamakan

pengendalian. Sebaliknya, jika tindak lanjut tidak dilakukan, maka seluruh kegiatan

commit to user

4

melaksanakan pengawasan dan atau pengendalian adalah pemeriksaan atau yang lebih

dikenal dengan istilah audit. Baik pengawasan maupun pengendalian masing-masing

mempunyai tujuan. Tujuan pengawasan adalah untuk memberikan informasi kepada

manajemen guna terciptanya suatu kegiatan kerja yang dapat dipertanggungjawabkan

tingkat kesesuaiannya, kewajarannya dan keamanannya. Sedangkan apabila sampai

dengan pengendalian, maka tujuannya ditambah untuk membantu manajemen dalam

mencapai tujuan organisasi. Yang dimaksud dengan audit itu sendiri adalah suatu proses

penilaian dalam arti yang luas, secara independen terhadap data dan fakta untuk menilai

tingkat kesesuaian, tingkat keamanan, tingkat kewajaran yang disajikan dalam laporan

mengenai opini dan saran perbaikan(Hasanuddin Rahman, 2000 : 5).

Aspek hukum adalah merupakan salah satu aspek penting dalam setiap transaksi

apapun termasuk pemberian kredit yang merupakan perbuatan hukum perjanjian

sehingga setiap analis dan pejabat pengelolaan kredit harus dibekali dengan pengetahuan

hukum berkaitan dengan pemberian kredit tersebut. Meskipun aspek-aspek lain diluar

hukum telah memenuhi syarat tetapi bila aspek hukum belum memenuhi syarat atau tidak

sah maka semua ikatan perjanjian dalam pemberian kredit dapat gugur sehingga akan

menyulitkan Bank untuk menarik kembali kredit yang telah diberikan. Pengawasan yang

telah dilakukan oleh Bank berkenaan dengan pemberian kredit yang selama ini

berlangsung adalah hanya dalam sifat/ruang lingkup pemeriksaan yang hanya berkisar

pada financial audit, operational audit dan managerial audit, padahal masih ada paling

tidak satu lagi sifat/ruang lingkup pemeriksaan yang harus dilakukan lebih khusus lagi,

yaitu pemeriksaan hukum (legal audit), yang selama ini lebih banyak menumpang pada

operational audit. Pemeriksaan hukum atau Legal Audit ini bertujuan untuk memperkuat

aspek-aspek hukum berkaitan dengan perkreditan sebagai wujud dari penerapan prinsip

kehati-hatian sehingga dapat menekan terjadinya kredit macet dengan demikian Bank

tetap berada dalam keadaan sehat.

Pertimbangan lain pentingnya legal audit adalah, bahwa kegiatan usaha

perbankan selain pengaruhnya atas pertumbuhan perekonomian, juga selalu melekat atau

terkandung aspek-aspek hukum, baik sebagai dasar aktivitas dari kegiatan operasional

bank itu sendiri, maupun sebagai akibat yang ditimbulkan oleh karena aktivitas tadi.

maupun mengelola dana, menanam kembali dana tersebut kepada masyarakat, sampai

dana tersebut kembali lagi kepada bank senantiasa terpaut dengan ketentuan hukum. Oleh

karenanya, seiring dengan perkembangan semakin meningkatnya kegiatan usaha

perbankan, peranan bidang hukum dalam mendukung keberhasilan kegiatan itu pun

semakin dirasakan pentingnya (Hasanuddin Rahman, 2000 : 5-6).

Saat ini dalam praktek pelaksanaan kegiatan-kegiatan bank, pihak bank sering

mengabaikan arti penting dari pelaksanaan suatu Legal Audit di bidang kredit padahal

hasil dari pelaksanaan suatu Legal Audit memegang peranan penting dalam menentukan

keabsahan dokumen dokumen calon debitur untuk selanjutnya pihak bank dapat

menentukan calon debitur tersebut layak atau tidak mendapatkan fasilitas kredit dari

bank. Pihak bank yang sering mengabaikan pelaksanaan Legal Audit hanya melakukan

pemeriksaan kepada nasabah dengan cara memberikan formulir dalam bentuk check point

untuk dijawab oleh calon debitur, hal ini di kemudian hari bisa menimbulkan terjadinya

kredit macet karena di awal pihak bank tidak melakukan proses pelaksanaan Legal Audit

secara mendalam, sebagai akibatnya pihak bank salah menilai mengenai kemampuan

nasabah dalam membayar kreditnya sehingga bisa terjadi kredit macet yang dapat

mempengaruhi tingkat kesehatan bank. Oleh karena itu, untuk mencegah terjadinya kredit

macet yang saat ini menjadi faktor utama dalam mempengaruhi tingkat kesehatan bank,

maka pihak Bank sangat perlu memperketat pelaksanaan Legal Audit di bidang kredit

supaya Bank bisa menjaga kestabilan, keamanan asset Bank dan menjaga kelancaran

Bank dalam menyalurkan dana khususnya yang berupa fasilitas kredit kepada

masyarakat. Pelaksanaan Legal Audit terhadap aspek-aspek hukum yang berkaitan

dengan perkreditan sangat penting karena jasa perkreditan bagi Bank merupakan salah

satu penyumbang pendapatan terbesar bagi perbankan di Indonesia pada umumnya,

sehingga harus dikelola dengan menerapkan prinsip kehati-hatian yang diwujudkan

dengan pelaksanaan Legal Audit di bidang kredit dengan tujuan untuk menekan resiko

kredit macet. Seandainya terjadi kredit macet, hal tersebut tidak sampai merugikan pihak

bank atau mempengaruhi tingkat kesehatan bank karena analisis dan pemeriksaan hukum

atau Legal Audit telah dilakukan dengan cermat dan akurat maka penyelesaian kredit

macet menjadi lebih mudah dalam hal negosiasi dengan pihak debitur dan persiapan

commit to user

6

Bank Tabungan Negara Cabang Solo adalah merupakan salah satu bank terbesar

di Indonesia dan merupakan salah satu bank yang mempunyai andil yang besar dalam hal

pemberian fasilitas kredit kepada masyarakat. Melalui Bank Tabungan Negara Cabang

Solo masyarakat dapat merasakan berbagai fasilitas kredit yang diberikan oleh bank baik

berupa kredit umum, kredit usaha, maupun kredit kepemilikan rumah. Disisi lain Bank

Tabungan Negara Cabang Solo mendapatkan penghasilan berupa bunga yang diperoleh

dari berbagai fasilitas kredit yang diberikan kepada masyarakat.

Berdasarkan latar belakang dan masalah diatas, penulis merasa hal hal tersebut

diatas menarik untuk diteliti dan dikaji lebih lanjut yaitu mengenai pelaksanaan legal audit

dalam hubungannya dengan realisasi pemberian kredit. Dan karena alasan alas an diatas,

untuk itulah penulis mengangkatnya dalam suatu penulisan skripsi dengan judul “

PELAKSANAAN LEGAL AUDIT DALAM REALISASI PERJANJIAN KREDIT

DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG SOLO.

B. Perumusan Masalah

Berdasarkan latar berlakang yang telah dipaparkan sebelumnya, penulis

merumuskan permasalahan untuk dibahas dan dikaji lebih rinci.Adapun beberapa

permasalahan yang akan dibahas dalam penelitian ini yaitu:

1. Bagaimana pelaksanaan legal audit oleh Bank Tabungan Negara (Persero) Tbk

Cabang Solo dalam realisasi pemberian kredit?

2. Hambatan-hambatan apa saja yang dihadapi dalam pelaksanaan legal audit dan

penyelesaiannya di Bank Tabungan Negara Cabang Solo?

C. Tujuan Penelitian

Suatu penelitian tentu mempunyai suatu tujuan yang jelas dan pasti sebagai suatu

sasaran yang akan dicapai untuk memecahkan masalah masalah yang dihadapi. Maka

berdasarkan permasalahan yang diungkapkan oleh penulis, tujuan penelitian hukum ini

adalah :

1. Tujuan Obyektif

a) Untuk meneliti lebih terperinci tentang legal audit yang dilaksanakan dalam

realisasi perjanjian kredit di Bank Tabungan Negara Cabang Solo.

b) Untuk mengetahui hambatan-hambatan yang dihadapi oleh Bank Tabungan

Negara Cabang Solo dalam melakukan suatu legal audit dan langkah-langkah

penyelesaian yang ditempuh oleh Bank Tabungan Negara Cabang Solo.

2. Tujuan Subyektif

a) Untuk mengetahui segala sesuatu tentang legal audit bank guna melakukan

penulisan hukum.

b) Untuk melatih kemampuan dan ketrampilan penulis agar siap terjun di dalam

masyarakat.

c) Untuk menambah wawasan, pengalaman, pengetahuan penulis sebagai mahasiswa

guna melengkapi persyaratan untuk mencapai dan meraih gelar sarjana pada

bidang Hukum di Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

1. Manfaat Teoritis

a) Dapat digunakan sebagai sumbangan karya ilmiah dalam perkembangan ilmu

pengetahuan

b) Salah satu usaha untuk memperbanyak wawasan dan pengalaman serta menambah

pengetahuan tentang Hukum Perdata, Hukum Perbankan, Hukum Perjanjian

Hukum Dagang dan Hukum Jaminan.

c) Dapat bermanfaat dalam mengadakan penelitian yang sejenis berikutnya di

samping itu dapat digunakan sebagai pedoman penelitian yang lain.

2. Manfaat Praktis

a) Bagi masyarakat umum khususnya pihak pihak yang terkait dengan masalah

perkreditan, diharapkan bisa mendapatkan informasi dan gambaran lebih jelas

mengenai manfaat pelaksanaan legal audit dan kecermatan dalam pelaksanaannya

sebelum perjanjian kredit dan pemberian kredit dilaksanakan dalam kaitannya

commit to user

8

b) Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

mahasiswa, dosen, dan pembaca lain yang tertarik maupum berkepentingan dalam

pelaksanaan pembangunan di bidang perbankan khususnya mengenai perkreditan.

E. Metode Penelitian

Istilah “Metodologi” berasal dari kata “metode” yang berarti “jalan ke”, namun

demikian, menurut kebiasaan metode dirumuskan dengan kemungkinan kemungkinan

sebagai berikut:

1. Suatu tipe pemikiran yang dipergunakan dalam penelitian dan penilaian

2. Suatu teknik yang umum bagi ilmu pengetahuan.

3. Cara tertentu untuk melaksanakan suatu prosedur. (Soerjono Soekanto, 2007:5)

Penelitian hukum pada dasarnya merupakan suatu kegiatan ilmiah yang

didasarkan pada metode, sistematika dan pemikiran tertentu, yang bertujuan untuk

mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisisnya,

kecuali itu, maka juga diadakan pemeriksaan yang mendalam terhadap fakta hukum

tersebut untuk kemudian mengusahakan suatu pemecahan atas

permasalahan-permasalahan yang timbul dalam gejala bersangkutan (Soerjono Soekanto,2007:43).

Metode penelitian dapat diartikan sebagai cara untuk memecahkan masalah

dengan jalan menemukan, mengumpulkan, menyusun data guna mengembangkan dan

menguji kebenaran suatu pengetahuan yang hasilnya dituangkan dalam penulisan ilmiah

(skripsi). Adapun metode penelitian dalam penulisan hukum ini meliputi:

1. Jenis Penelitian

Jenis penelitian yang digunakan penulis pada penelitian ini adalah jenis

penelitian hukum empiris atau non-doktrinal. “pada penelitian hukum empiris,

maka yang diteliti pada awalnya adalah data sekunder, kemudian dilanjutkan pada

data primer di lapangan, atau terhadap masyarakat”(Soerjono Sukanto,2007:52).

Penelitian ini mengkaji mengenai pertimbangan Bank untuk melaksanakan

suatu legal audit dalam rangka mrnciptakan sistem perbankan yang sehat.

2. Sifat Penelitian

Sifat penelitian ini adalah penelitian deskriptif. Menurut Soerjono

Soekanto, penelitian deskriptif adalah penelitian yang dimaksudkan untuk

memberikan data seteliti mungkin tentang manusia, keadaan atau gejala-gejala

lainnya. Maksud dari penelitian deskriptif adalah terutama untuk mempertegas

hipotesa-hipotesa agar dapat membantu dalam memperkuat teori-teori baru

(Soerjono Soekanto, 2007:10). Penelitian ini memberikan gambaran yang lengkap

mengenai pelaksanaan legal audit dalam realisasi pemberian kredit di PT. BANK

TABUNGAN NEGARA (PERSERO)TBK Cabang Solo.

3. Lokasi Penelitian

Lokasi dalam penelitian penulisan hukum ini adalah di PT. Bank Tabungan

Negara Cabang Solo yang beralamat di Jalan Slamet Riyadi No. 282, 57141.

4. Jenis Data

Secara umum di dalam penelitian biasanya dibedakan antara data yang

diperoleh secara langsung dari masyarakat dan dari bahan-bahan pustaka. Data

yang diperoleh secara langsung dari masyarakat dinamakan data primer,

sedangkan yang diperoleh dari bahan-bahan pustaka lazimnya dinamakan data

sekunder ( Soerjono Soekanto, 2007 : 51).

Jenis data yang dipergunakan dalam penelitian ini adalah:

a. Data Primer

Data primer merupakan keterangan atau fakta yang diperoleh secara

langsung melalui penelitian lapangan atau di lokasi penelitian. Data primer

merupakan data yang dikumpulkan dari sejumlah fakta atau keterangan yang

diperoleh secara langsung melalui penelitian lapangan.

b. Data Sekunder

Data sekunder merupakan data yang tidak diperoleh secara langsung

dari lapangan, melainkan diperoleh dari studi kepustakaan, yang terdiri dari

Jurnal Internasional serta dari peraturan perundang-undangan, buku-buku,

dokumen, internet dan bahan-bahan kepustakaan dan sumber tertulis lainnya.

commit to user

10

5. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah :

a. Sumber Data Primer

Merupakan sumber data yang berasal dari pihak-pihak yang ada

hubungannya langsung dengan masalah dalam penelitian. Sumber data primer

dalam penelitian ini adalah keterangan dari para pegawai Bank Tabungan

Negara Cabang Solo bagian perkreditan yang mengetahui dan memiliki

pengalaman tentang pelaksanaan Legal Audit dalam realisasi perjanjian kredit.

b. Sumber Data Sekunder

Merupakan sumber data yang mendukung sumber data primer, yaitu

literatur dan Peraturan Perundang-Undangan diantaranya yaitu Undang

Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang Undang

Nomor 7 Tahun 1992 tentang Perbankan, Peraturan Bank Indonesia Nomor

5/8/PBI/2003 tentang Penerapan Managemen Risiko Bagi Bank Umum,

Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat

Kesehatan Bank Umum dan buku-buku, jurnal yang berhubungan dengan

permasalahan yang diteliti penulis.

6. Teknik Pengumpulan Data

a. Interview (Wawancara)

Wawancara merupakan cara memperoleh informasidengan bertanya

langsung kepada yang diwawancarai. Wawancara merupakan suatu proses

interaksi dan komunikasi. Hasil wawancara ditentukan oleh beberapa factor

yang berinteraksi dan mempengaruhi arus informasi. Factor-faktor tersebut

adalah :

1) Pewawancara;

2) Yang diwawancarai;

3) Topik penelitian yang tertuang dalam pertanyaan;dan

4) Situasi wawancara (M.Syamsudin, 2007:108).

Tipe wawancara yang digunakan adalah wawancara terararh (directive

interview). Hal-hal yang diperhatikan dalam wawancara terarah adalah :

2) Mengatur daftar pertanyaandan membatasi jawaban;

3) Memperhatikan karakteristik pewawancara dan yang diwawancarai;

4) Membatasi aspek-aspek dari masalah yang diperiksa (Soerjono Soekanto,

2008:229).

Wawancara ini dilakukan dengan pegawai yang ditunjuk oleh pihak

bank untuk melaksanakan analisis kredit yaitu Ibu Anjar selaku pegawai

bagian Loan Service, Ibu Susi selaku staf bagian Analis dan Bapak Baehaqi

selaku bagian Legal di Bank Tabungan Negara Kantor Cabang Solo.

Wawancara ini dilakukan secara bebas terpimpin mengenai suatu pokok

permasalahan yang ditentukan, sesuai dengan daftar pertanyaan yang disiapkan

oleh penulis.

b. Studi Kepustakaan

Studi kepustakaan adalah kegiatan pengumpulan dan memeriksa atau

menelusuri dokumen-dokumen atau kepustakaan yang dapat memberikan

informasi atau keterangan yang dibutuhkan oleh peneliti (M. Syamsudin,

2007:101).

Studi kepustakaan dalam penelitian hukum bertujuan untuk

menemukan bahan-bahan hukum baik yang bersifat primer maupun sekunder.

Bahan-bahan hukum inilah yang dijadikan pedoman atau norma dalam

menilai fakta-fakta hukum yang akan dipecahkan sebagai masalah hukum.

7. Teknik Analisis Data

Analisis data adalah proses pengorganisasian dan pengurutan data dalam

pola, kategori, dan uraian dasar, sehingga akan dapat ditemukan tema dan dapat

dirumuskan hipotesis kerja seperti yang disarankan oleh data (Lexy J. Moleong,

2002:183). Teknik analisis data adalah suatu uraian tentang cara-cara analisis,

yaitu dengan kegiatan mengumpulkan data kemudian diadakan pengeditan

terlebih dahulu, untuk selanjutnya dimanfaatkan sebagai bahan analisis yang

sifatnya kualitatif.

Dalam penelitian ini, penulis menggunakan teknik analisis kualitatif

dengan interaktif model yaitu komponen reduksi data dan penyajian data

commit to user

12

maka tiga komponen tersebut berinteraksi dan bila kesimpulan dirasakan kurang

maka perlu ada verifikasi dan penelitian kembali mengumpulkan data lapangan

(H.B. Sutopo, 2002 : 8).

Menurut H.B. Sutopo, ketiga komponen tersebut adalah :

a. Reduksi Data

Merupakan proses seleksi, penyederhanaan dan abstraksi dari data (fieldnote).

b. Penyajian Data

Merupakan suatu rakitan organisasi informasi, deskripsi dalam bentuk narasi

yang memungkinkan kesimpulan penelitian yang dapat dilakukan. Sajian data

harus mengacu pada rumusan masalah sehingga dapat menjawab

permasalahan-permasalahan yang diteliti.

c. Kesimpulan dan Verifikasi

Dari permulaan data, seorang penganalisis kualitatif mulai mencari arti

benda-benda, mencatat keteraturan, pola-pola, penjelasan, konfigurasi yang

mungkin, alur sebab akibat dan proporsi. Kesimpulan akan ditangani dengan

longgar, tetap terbuka dan skeptis, tetapi kesimpulan telah disediakan,

mula-mula belum jelas, meningkat menjadi lebih rinci dan mengakar dengan pokok.

Kesimpulan-kesimpulan juga diverifikasi selama penelitian berlangsung.

Verifikasi itu mungkin sesingkat pemikiran kembali yang melintas dalam

pemikiran Penganalisis selama ia menulis, atau mungkin dengan seksama dan

makan tenaga dengan peninjauan kembali (HB. Sutopo, 2002 : 97).

Dalam pengumpulan data peneliti harus sudah memahami arti berbagai hal yang

ditemui. Dengan melakukan pencatatan peraturan-peraturan dan pola-pola,

pernyataan-pernyataan dan konfigurasi yang mungkin, arahan, sebab akibat, dan berbagai

kemungkinan, kesimpulan perlu dipastikan agar cukup meyakinkan dan benar-benar bisa

dipertanggungjawabkan.

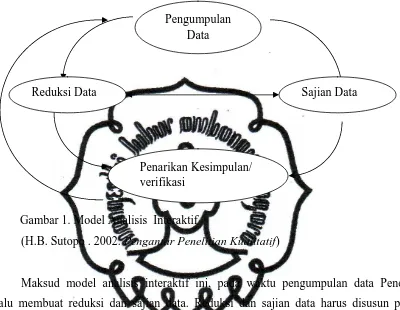

Untuk lebih jelasnya, analisis data kualitatif model interaktif dapat digambarkan

dengan skema sebagai berikut:

Gambar 1. Model Analisis Interaktif

(H.B. Sutopo . 2002. Pengantar Penelitian Kualitatif)

Maksud model analisis interaktif ini, pada waktu pengumpulan data Peneliti

selalu membuat reduksi dan sajian data. Reduksi dan sajian data harus disusun pada

waktu Peneliti sudah memperoleh unit data dari sejumlah unit yang diperlukan dalam

penelitian. Pada waktu pengumpulan data sudah berakhir, Peneliti mulai melakukan

usaha untuk menarik kesimpulan dan verifikasinya berdasarkan pada semua hal yang

terdapat dalam reduksi maupun sajian datanya. Jika kesimpulan dirasa kurang mantap

karena kurangnya rumusan dalam reduksi maupun sajiannya, maka Peneliti dapat

kembali melakukan kegiatan pengumpulan data yang sudah terfokus untuk mencari

pendukung kesimpulan yang ada dan juga bagi pendalaman data (HB. Sutopo, 2002 : 95

– 96).

F. Sistematika Penulisan Hukum

Untuk memberikan gambaran secara menyeluruh yang sesuai dengan aturan baru

dalam penulisan karya ilmiah, maka penulis menyiapkan suatu sistematika dalam Pengumpulan

Data

Reduksi Data

Penarikan Kesimpulan/ verifikasi

commit to user

14

penyusunan penulisan hukum. Adapun sistematika penulisan hukum terdiri dari 4

(empat) bab, dimana tiap-tiap bab terbagi atas sub-sub bagian yang dimaksudkan untuk

memudahkan pemahaman terhadap keseluruhan hasil penelitian ini. Sistematika dalam

penulisan hukum ini sebagai berikut:

BAB I : PENDAHULUAN

Pada bagian awal bab ini penyusun berusaha memberikan gambaran awal

mengenai penelitian ini yaitu yang meliputi:

A. Latar Belakang masalah

B. Perumusan Masalah

C. Tujuan Penelitian,

D. Manfaat Penelitian,

E. Metode Penelitian

F. Sistematika Penelitian.

BAB II : TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum tentang Kredit

2. Tinjauan Umum tentang Perjanjian

3. Tinjauan Umum tentang Legal Audit

4. Tinjauan Umum tentang Undang Undang Nomor 10 Tahun 1998

Tentang Perbankan

5. Tinjauan Umum tentang Peraturan Bank Indonesia Nomor

5/8/PBI/2003 tentang Penerapan Managemen Risiko Bagi Bank

Umum

6. Tinjauan Umum tentang Peraturan Bank Indonesia Nomor

13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum

B. Kerangka Pemikiran

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Lokasi.

2. Pelaksanaan Legal Audit di Bidang Kredit di Bank Tabungan Negara

Kantor Cabang Solo.

3. Hambatan Hambatan dalam Pelaksanaan Legal Audit dalam Realisasi

Perjanjian Kredit dan Penyelesaiannya di PT. Bank Tabungan Negara

Cabang Solo.

B. Pembahasan

BAB IV : PENUTUP

A. Simpulan

B. Saran

DAFTAR PUSTAKA

commit to user

16

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum Tentang Kredit

a. Pengertian Kredit

Undang-Undang Nomor 7 tahun 1992 tentang Perbankan, mengatur

mengenai pengertian kredit yaitu Pasal 1 angka 12 yang menyatakan bahwa :

"kredit adalah penyediaan uang atau tagihan yang dapat di persamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain, yang mewajibkan pihak peminjam melunasi utangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil

keuntungan". Sedangkan dalam Undang-Undang Nomor 10 Tahun 1998

(Undang-Undang yang diubah), pengertian kredit diatur dalam Pasal 1 butir 11,

"kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain, yang mewajibkan pihak lain untuk melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga".

Dari defenisi diatas, dapat ditarik kesimpulan, bahwa unsur-unsur kredit:

1) Kepercayaan.

Adanya keyakinan dari pihak bank terhadap prestasi yang diberikan

kepada nasabah debitur yang akan dilunasinya sesuai dengan jangka waktu

yang diperjanjikan.

2) Jangka Waktu.

Adanya jangka waktu antara pemberian kredit dan pelunasannya,

dimana jangka waktu tersebut sebelumnya telah ditentukan terlebih dahulu,

3) Prestasi.

Adanya objek berupa prestasi dan kontraprestasi pada saat tercapainya

kesepakatan dalam perjanjian pemberian kredit antara bank dengan nasabah

debitur, berupa bunga atau imbalan.

4) Risiko.

Adanya jangka waktu antara pemberian kredit dan pelunasannya,

memungkinkan adanya risiko dalam perjanjian kredit tersebut. Untuk

mencegah terjadinya risiko tersebut (berupa wanprestasi), maka diadakan

pengikatan jaminan/agunan yang dibebankan kepada pihak nasabah debitur.

(Hermansyah, 2009:58-59)

b. Peranan Kredit dalam Perekonomian

Seiring perkembangan perekonomian nasional di era globalisasi saat ini,

kredit akan mengambil alih sebagian fungsi uang (yang dipergunakan untuk

pembayaran tunai) karena hampir segala hal dilakukan dengan kredit. Maka

peranan kredit dalam perekonomian modern yang seperti itu adalah:

1) Kredit dapat meningkatkan efisiensi penggunaan uang atau modal dengan

meningkatkan produktivitas masyarakat.

2) Kredit dapat meningkatkan efisiensi penggunaan barang, karena kredit dapat

membantu proses produksi dari bahan hingga barang jadi dan sekaligus juga

membantu pemindahan barang dari produsen kepada konsumen dalam proses

marketing; kredit ikut melancarkan arus barang.

3) Kredit dapat meningkatkan arus peredaran lalu lintas uang, misalnya, melalui

penggunaan cek, giro, wesel, promes, dan kartu kredit yang diterbitkan oleh

bank.

4) Kredit dapat menjadi alat stabilitas ekonomi yang dilakukan melalui

kebijaksanaan ekspansi dan kontraksi kredit, misalnya, dengan politik

diskonto oleh bank sentral.

5) Kredit dapat berfungsi sebagai jembatan untuk meningkatkan pendapatan

commit to user

18

6) Kredit dapat menciptakan daya beli baru bagi para debitur, meskipun

debitur-debitur itu tidak memiliki uang tunai dalam saldo neracanya

(http://kuliahade.wordpress.com/2010/06/27/hukum-perbankan-kredit-bank-ii

diakses 25 November 2010 pukul 09.25).

c. Macam macam Kredit Bank

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari berbagai jenis. Secara umum jenis kredit (Kasmir,

2004:109) dapat dibedakan berdasarkan:

1) Jangka waktunya

a) Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum satu

tahun. Setelah berakhirnya jangka waktu biasanya oleh bank diberi

perpanjangan waktu lagi atas permohonan, debitur

b) Kredit jangka menengah, yaitu kredit yang berjangka waktu antara satu

tahun sampai tiga tahun

c) Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari tiga

tahun. Kredit jangka panjang ini pada umumnya adalah investasi yang

bertujuan untuk menambah modal perusahaan dalam jangka rehabilitasi,

ekspansi (perluasan), dan pendirian proyek baru.

2) Menurut sifat penggunaannya

a) Kredit investasi, yaitu kredit jangka panjang yang biasanya digunakan

untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru

atau untuk keperluan rehabilitasi

b) Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnva

3) Menurut tujuannya

a) Kredit produksi atau eksploitasi, yaitu kredit yang digunakan untuk

peningkatan usaha atau produksi atau investasi untuk meningkatkan

barang atau jasa

dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. Kredit ini sering diberikan kepada supplier atau

agen-agen perdagangan yang akan membeli barang dalam jumlah besar

c) Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi pribadi.

Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan,

karena memang digunakan atau dipakai oleh seorang atau badan usaha.

4) Menurut jaminannya

a) Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan,

jaminan itu dapat berbentuk barang berwujud dan tidak berwujud atau

jaminan orang

b) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan atau

orang tertentu. Kredit ini diberikan dengan melihat prospek usaha dan

karakter serta loyalitas atau nama baik debitur

d. Syarat kredit

Ketika bank memberikan pinjaman uang kepada nasabah, bank tentu saja

mengharapkan uangnya kembali. Karenanya, untuk memperkecil risiko (uangnya

tidak kembali, sebagai contoh), dalam memberikan kredit bank harus

mempertimbangkan beberapa hal yang terkait dengan itikad baik (willingness to

pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali

pinjaman beserta bunganya. Hal-hal tersebut terdiri dari Character (kepribadian),

Capacity (kapasitas), Capital (modal), Colateral (jaminan), dan Condition of

Economy (keadaan perekonomian), atau sering disebut sebagai 5C (panca C).

(Multiply, Tinjauan umum tentang kredit,

http://pumkienz.multiply.com/reviews/item/1, diakses 15 Desember 2010 Pukul

13.20)

1) Karakter

Watak, sifat, kebiasaan debitur (pihak yang berutang) sangat

berpengaruh pada pemberian kredit. Kreditur (pihak pemberi utang) dapat

meneliti apakah calon debitur masuk ke dalam Daftar Orang Tercela (DOT)

commit to user

20

dari lingkungan usahanya. Informasi dari lingkungan usahanya dapat

diperoleh dari supplier dan customer dari debitur. Selain itu dapat pula

diperoleh dari Informasi Bank Sentral, namun tidak dapat diperoleh dengan

mudah oleh masyarakat umum, karena informasi tersebut hanya dapat di akses

oleh pegawai Bank bidang perkreditan dengan menggunakan password dan

komputer yang terhubung secara on-line dengan Bank sentral.

2) Kapasitas

Kapasitas adalah berhubungan dengan kemampuan seorang debitur

untuk mengembalikan pinjaman. Untuk mengukurnya, kreditur dapat meneliti

kemampuan debitur dalam bidang managemen, keuangan, pemasaran, dan

lain-lain.

3) Modal

Dengan melihat banyaknya modal yang dimiliki debitur atau melihat

berapa banyak modal yang ditanamkan debitur dalam usahanya, kreditur dapat

menilai modal debitur. Semakin banyak modal yang ditanamkan, debitur akan

dipandang semakin serius dalam menjalankan usahanya.

4) Jaminan

Jaminan dibutuhkan untuk berjaga-jaga seandainya debitur tidak dapat

mengembalikan pinjamannya. Biasanya nilai jaminan lebih tinggi dari jumlah

pinjaman.

5) Kondisi ekonomi

Keadaan perekonomian di sekitar tempat tinggal calon debitur juga

harus diperhatikan untuk memperhitungkan kondisi ekonomi yang akan

terjadi di masa datang. Kondisi ekonomi yang perlu diperhatikan antara lain

masalah daya beli masyarakat, luas pasar, persaingan, perkembangan

teknologi, bahan baku, pasar modal, dan lain sebagainya. (Sutarno,

2003:93-94)

e. Jaminan Kredit

Penilaian terhadap jaminan pada dasarnya dilakukan terhadap

dengan cara menaksir nilai barangnya sudah dapat menutup kredit yang akan

diberikan bank seandainya nasabah tidak dapat melunasi hutangnya di kemudian

hari.

Sehubungan dengan itu, dalam penjelasan Pasal 8 undang undang

perbankan diuraikan bahwa apabila berdasarkan unsure-unsur lain Bank telah

mendapat keyakinan tentang kemampuan nasabah untuk mengembalikan

hutangnya, agunan bisa hanya berupa barang, proyek atau hak tagih yang dibiayai

dengan kredit yang bersangkutan. Bank tidak wajib meminta agunan tambahan

berupa barang yang tidak berkaitan langsung dengan obyek yang dibiayai dengan

kredit Bank. (Gatot Supramono, 2009: 160)

2. Tinjauan Umum tentang Perjanjian

a. Pengertian Perjanjian

Peraturan yang berlaku bagi perjanjian diatur dalam buku Ketiga Kitab

Undang Undang Hukum Perdata Tentang Perikatan yaitu Pasal 1313 yaitu: “Suatu

perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan

dirinya terhadap satu orang atau lebih”. Perjanjian diatur dalam Buku Ketiga

Kitab Undang Undang Hukum Perdata karena perjanjian merupakan salah satu

sumber dari perikatan, dikatakan salah satu karena ada sumber lain dari suatu

perikatan yaitu undang-undang. (Gatot Supramono, 2009:163)

Definisi lain mengenai perjanjian adalah merupakan suatu peristiwa

dimana seseorang berjanji kepada seorang lain atau dimana dua orang itu saling

berjanji untuk melaksanakan suatu hal. Dari peristiwa itu, menimbulkan suatu

hubungan antara dua orang tersebut yang kemudian dinamakan perikatan. Dalam

bentuknya, perjanjian itu berupa suatu rangkaian perkataan yang mengandung

janji-janji atau kesanggupan yang diucapkan atau ditulis. (Subekti, 2002:1)

b. Asas-asas perjanjian

Menurut pendapat Gatot Supramono. dalam hukum perjanjian ddikenal

commit to user

22

1) Asas konsensualisme

Sesuai dengan artinya konsensualisme adalah kesepakatan, maka asas

ini menetapkan bahwa terjadinya suatu perjanjian setelah terjadi kata sepakat

dari kedua belah pihak yang mengadakan perjanjian. Dengan kesepakatan

maka perjanjian menjadi sah dan mengikat bagi para pihak dan berlaku

sebagai undang-undang bagi mereka, hal ini terdapat dalam Pasal 1320 Kitab

Undang Undang Hukum Perdata.

2) Asas kebebasan berkontrak

Asas ini menyebutkan bahwa setiap orang mempunya kebebasan untuk

mengadakan suatu perjanjian yang berisi apa saja, asalkan perjanjian tidak

bertentangan dengan kepatutan, kebiasaan dan undang-undang. Dalam KItab

Undang Undang Hukum Perdata asas kebebasan berkontrak terdapat pada

Pasal 1339.

3) Asas kepribadian

Menurut asas kepribadian, seseorang hanya diperbolehkan mengikatkan

diri untuk kepentingan dirinya sendiri dalam suatu perjanjian. Asas ini

terdapat dalam Pasal 1315 Kitab Undang Undang Hukum Perdata.

4) Asas itikad baik

Asas itikad baik di dalam hukum perjanjian hanya terdapat pada waktu

melaksanakan perjanjian. Dalam pasal 1338 Kitab Undang Undang Hukum

Perdata menyebutkan bahwa perjanjian harus dilaksanakan dengan itikad

baik, apapun yang telah diperjanjikan harus dilaksanakan dengan penuh

kejujuran sesuai dengan maksud dan tujuannnya.

5) Asas keadilan

Asas keadilan lebih ditujukan kepada isi dari perjanjian bahwa

perjanjian harus mencerminkan adanya keadilan bagi kedua belah pihak yang

mengadakan perjanjian. Asas keadilan diatur dalam Pasal 1320 Kitab Undang

Undang Hukum Perdata.

6) Asas kepatutan

Suatu perjanjian dibuat bukan hanya semata-mata memperhatikan

memperhatikan pula tentang kebiasaan, kesopanan dan kepatutan yang

berlaku di masyarakat. Asas kepatutan terdapat dalam Pasal 1337 Kitab

Undang Undang Hukum Perdata.

7) Asas kepercayaan

Para pihak melakukan perjanjian harus dilandasi dengan rasa saling

percaya karena kepercayaan menyangkut saling memenuhi kewajibannya

seperti yang telah diperjanjikan. (Gatot Supramono, 2009: 164-165)

c. Syarat-syarat sahnya suatu perjanjian

Membuat suatu perjanjian itu harus memenuhi syarat-syarat supaya

perjanjian tersebut diakui dan mengikat para pihak yang membuatnya.

Syarat-syarat sahnya suatu perjanjian menurut Pasal 1320 Kitab Undang Undang Hukum

Perdata yaitu:

(1) Kesepakatan mereka yang mengikatkan dirinya.

(2) Cakap untuk membuat suatu perjanjian

(3) Mengenai hal atau obyek tertentu

(4) Adanya suatu sebab yang halal

Syarat pertama dan kedua disebut syarat subyektif karena menyangkut

orang orang atau pihak-pihak yang membuat perjanjian yang mana merupakan

subyek yang membuat suatu perjanjian. Sedangkan syarat ketiga dan keempat

adalah sebagai syarat obyektif karena menyangkut mengenai obyek yang

diperjanjikan oleh orang-orang atau subyek yang membuat perjanjian. (Sutarno,

2003: 78)

d. Hapusnya Perjanjian

Tentang berakhirnya atau hapusnya suatu perjanjian terdapat dalam Pasal

1381 Kitab Undang Undang Hukum Perdata bahwa hapusnya suatu

perjanjiandisebabkan hal-hal sebagai berikut:

(1) Adanya pembayaran;

(2) Penawaran pembayaran tunai diikuti dengan penyimpanan atau penitipan atau

commit to user

24

(3) Novasi atau pembaruan utang;

(4) Kompensasi atau perjumpaan hutang;

(5) Percampuran hutang;

(6) Pembebasan hutang;

(7) Musnahnya barang yang terhutang;

(8) Pembatalan perjanjian;

(9) Berlakunya suatu syarat batal;

(10) Daluarsa atau lewatnya waktu.

e. Perjanjian Kredit

Perjanjian Kredit sama halnya dengan perjanjian secara umum yang diatur

dalam Buku III Kitab Undang Undang Hukum Perdata. Namun, tidak ada satupun

peraturan perundang-undangan yang khusus mengatur tentang Perjanjian Kredit,

bahkan dalam Undang-Undang Perbankan sekalipun. Istilah perjanjian Kredit

terdapat dalam Surat Keputusan Direksi Bank Nagari (PT. BPD Sumbar) Nomor

SK/208/Dir/07-2000 tentang Perjanjian Kredit dan Ketentuan Umum Pemberian

Kredit oleh Bank Pembangunan Daerah Sumatera Barat.

Menurut Soebekti, Perjanjian Kredit pada hakikatnya sama dengan

Perjanjian Pinjam Meminjam yang diatur dalam Pasal 1754 sampai 1769 Kitab

Undang Undang Hukum Perdata. Dalam prakteknya, Perjanjian Kredit memiliki 2

(dua) bentuk, yaitu:

1) Dalam Bentuk Akta Bawah Tangan (Pasal 1874 Kitab Undang Undang

Hukum Perdata) merupakan akta perjanjian yang baru memiliki kekuatan

hukum pembuktian apabila diakui oleh pihak-pihak yang menanda-tangani

dalam akta perjanjian tersebut. agar akta ini tidak mudah dibantah, maka

diperlukan pelegalisasian oleh Notaris, agar memiliki kekuatan hukum

pembuktian yang kuat seperti akta otentik.

2) Dalam bentuk Akta Otentik, merupakan akta perjanjian yang memiliki

kekuatan hukum pembuktian yang sempurna, karena ditanda tangani langsung

oleh pejabat pembuat akta, yaitu Notaris, dan akta ini dianggap sah dan benar

3. Tinjauan Umum tentang Legal Audit

a. Pengertian Legal Audit

Pemeriksaan adalah suatu proses penilaian dalam arti yang luas secara

independen terhadap data dan fakta untuk menilai tingkat kesesuaian, tingkat

keamanan dan tingkat kewajaran yang disajikan dalam lapotan mengenai opini dan

saran perbaikan. Dari uraian tersebut dapat dikemukakan definisi atau pengertian

legal audit adalah merupakan suatu proses penilaian terhadap data dan fakta atas

transaksi yang dilakukan oleh perusahaan/bank dengan pihak lainnya untuk menilai

tingkat keamanan perusahaan, terutama dalam hal legal risk aspect yang pada

akhirnya akan membahayakan harta perusahaan/bank, yang disajikan dalam laporan

hasil pemeriksaan mengenai opini dan saran perbaikan.(Hasanudin Rahman, 2000:

19-20)

Dari pengertian legal audit tersebut di atas dapat dikemukakan lebih lanjut

bahwa :

1) Suatu transaksi tentulah ada data dan fakta yang mendasarinya, yaitu suatu

kesepakatan antara bank dengan pihak lainnya tentang sesuatu hal tertentu, baik

di bidang dana maupun bidang kredit.

2) Data dan fakta yang diperiksa aspek yuridisnya adalah data dan fakta yang

menyangkut suatu trar.saksi antara bank dengan pihak ketiga, karena data dan

fakta inilah yang mengandung nilai-nilai yuridis yang melahirkan hak dan

kewajiban. Atau dengan kata lain, data dan fakta transaksi intern bank tidak

termasuk dalam sasaran Legal Audit.

3) Suatu pemeriksaan, adalah suatu proses penilaian oleh legal auditor terhadap

suatu transaksi yang dilakukan oleh bank dengan pihak lainnya.

4) Pemeriksaan yang dilakukan oleh legal auditor tentulah dilakukan dengan

tegas, dalam arti bahwa setiap kekurangan/kelemahannya harus diungkapkan,

sehingga nantinya dapat ditindaklanjuti oleh auditee (aparat pelaksana).

5) Penilaian yang dilakukan oleh legal auditor adalah tingkat keamanan bank,

terutama apabila bank akan berperkara di pengadilan (kelengkapan dan

commit to user

26

6) Yang dimaksud dengan legal risk aspect adalah risiko tidak siapnya bank untuk

berperkara di pengadilan karena adanya penyimpangan/problem yang terjadi

sebagai akibat tidak dipenuhinya aspek- aspek suatu transaksi, yang pada

akhirnya akan berdampak kerugian atau membahayakan harta perusahaan/bank.

7) Legal auditor juga dilengkapi dengan laporan hasil pemeriksaan yang berisi

opini dan saran perbaikan, opini yang disampaikan adalah opini yuridis, yaitu

yang menyangkut kelemahan, kekurangan dan cacat yuridis yang terkandung

dalam suatu transaksi. Sedangkan saran perbaikan adalah yang menyangkut

penguatan/ penyempurnaan suatu data dan fakta transaksi sebagai alat bukti

secara yuridis formal(Hasanudin Rahman, 2000:20-21).

Kandungan hukum dalam suatu transaksi yang dilakukan bank dengan

nasabahnya sangat besar, dan itu hanya merupakan salah satu alasan penting legal

audit diperlukan dalam operasional perbankan. Permasalahan perbankan yang

semakin hari semakin memperlihatkan kurangnya pengetahuan hukum bagi aparat

pelaksana perbankan yang menuntut dunia perbankan untuk menata diri lebih

professional disamping mampu mengantisipasi perubahan akibat arus informasi dan

globalisasi. Hal-hal tersebut untuk menunjang landasan gerak perbankan agar

mampu menampung tuntutan pengembangan jasa perbankan yang ada, juga untuk

lebih meningkatkan kemajuan-kemajuan secara berkesinambungan, sehingga jasa

perbankan benar-benar dapat memberikan manfaat yang sebesar-besarnya pada

pelaksanaan pembangunan nasional (Annida, Legal Audit/legal due

diligence,http://annida.harid.web.id/?p=356, diakses tanggal 07 Desember 2010

Pukul 08.35).

Legal Audit di bidang kredit sangat diperlukan dalam suatu lembaga

perbankan untuk menghindari dan mencegah adanya Legal Risk dalam pemberian

kredit, seperti diterangkan dalam Jurnal Nasional di Italy, yang isinya sebagai

berikut :

“The exemption from administrative liability for crimes is, for enterprises, an

which prevent the crimes, this implies an improvement of the Internal Audit. Our objective is to show that there are some important connections between these factors, in particular we will illustrate that legal risk can be reduced if the company puts into practice a Risk Assessment Process and an efficient Internal Audit System. These synergies led to the abovementioned risk-reduction

(Corporate Ownership & Control / Volume 4, Issue 4, Summer 2007/ Corporate Governance in Italy).

Dalam Jurnal Negara Italy tersebut diterangkan bahwa pelaksanaan Legal

Audit yang merupakan salah satu perwujudan dari pelaksanaan internal control

bertujuan untuk mengurangi dan mencegah terjadinya aksi hukum, dan

proses-proses yudisial atau lebih umumnya disebut Legal Risk. Pengurangan dan

pencegahan terhadap terjadinya suatu Legal Risk dapat dilakukan oleh manager

atau pihak-pihak lain sesuai dengan wewenangnya. Kesimpulannya yaitu Legal

Risk dapat dicegah dengan dilaksanakannya system internal audit yang efisien.

Perkembangan perekonomian bergerak cepat disertai dengan banyaknya dan

bervariasinya tantangan yang dihadapi, tentunya hal itu selalu diikuti secara tanggap

oleh perbankan nasional dalam menjalankan fungsi dan tanggung jawabnya. Untuk

itu perbankan nasional perlu diperkuat dengan landasan hukum dan pengetahuan

hukum bagi aparatnya yang dibutuhkan bagi terselenggaranya pembinaan dan

pengawasan yang mendukung peningkatan kemampuan perbankan menjalankan

fungsinya secara sehat, wajar dan efisien, sekaligus memungkinkan perbankan

nasional melakukan penyesuaian yang diperlukan sejalan dengan berkembangnya

norma-norma perbankan secara internasional.

Gencarnya pembentukan hukum perbankan saat ini adalah bentuk upaya

penyempurnaan terhadap hukum yang telah ada. Hal itu dimaksudkan agar

perbankan Indonesia memiliki landasan gerak yang kokoh yang membawa ke arah

sikap yang lebih tanggap terhadap perkembangan pembangunan nasional, sehingga

perbankan nasional mampu berperan dalam peningkatan taraf hidup rakyat banyak,

juga mampu menjadi pelaku pemerataan pembangunan dan hasil-hasilnya, serta

meningkatkan pertumbuhan ekonomi dan stabilitas nasional (Muhamad Djumhana,

1993:3).

Fenomena-fenomena tersebut harus diiringi dengan kemauan dan tekad dari

commit to user

28

maupun tidak langsung berhubungan dengen transaksi perbankan. Tindakan mana,

salah satunya adalah dengan serangkaian kegiatan pemeriksaan hukum (legal audit)

atas semua transaksi yang dilakukan bank dengan pihak lainnya. Sehingga selain

dapat menjadi proteksi bagi bank dari legal risk, juga dapat menjadi penilaian

sampai sejauh mana kepatuhan perbankan terhadap hukum dan peraturan

perundang-undangan sebagai hukum positif yang berlaku di negara ini, yang pada

akhirnya akan melahirkan suatu kondisi perbankan yang sehat dan terpercaya,

sehingga tidak ada lagi cerita bank yang mengalami rush bahkan likuidasi.

b. Fungsi Legal Audit Di Bidang Kredit Sebagai Pengawasan Internal Bank

Efektivitas pengawasan internal pada suatu bank merupakan tolok ukur di

dalam penilaian tingkat kesehatan bank tersebut terutama dalam kaitannya dengan

penilaian aspek manajemen. Rumusan dari pengawasan internal itu sendiri dalam arti

luas adalah pengendalian managerial, yaitu suatu sistem yang digunakan oleh

manajemen perusahaan untuk mengawasi atau mengendalikan kegiatan perusahaan

dengan cara membandingkan antara realisasi performance / kinerja terhadap rencana

yang telah ditetapkan serta menjamin bahwa seluruh sumber daya yang dimiliki oieh

perusahaan telah digunakan secara efektif dan efisien. Sedangkan dalam arti sempit

kegiatan pengawasan itu adalah audit atau pemeriksaan yeng dilakukan terhadap

suatu objek tertentu dan pada dasarnya merupakan bagian dari pada kegiatan

pengawasan itu sendiri. (Hasanudin Rahman, 2000: 33)

Salah satu fungsi managemen yang penting dalam setiap kegiatan usaha

adalah dalam bentuk pengawasan. Tujuannya antara lain untuk menjaga dan

mengamankan harta milik perusahaan dari penyimpangan-penyimpangan baik dari

pihak intern maupun dari pihak ekstern, memajukan efisiensi dan efektivitas usaha

yang dilakukan, mendorong dipatuhinya kebijakan managemen, serta untuk menjaga

agar tercapainya system managemen informasi yang baik. Ada berbagai pendkatan

yang dapat dilakukan dalam melakukan pengawasan, salah stunya yaitu dengan

audit. (Teguh Pudjo Muljono, 1999:2-3)

Dari rumusan di atas, dapat dikatakan bahwa pengawasan merupakan bagian

sehingga bertindak untuk dan atas nama manajemen serta bertanggung jawab penuh

terhadap manajemen. Akan tetapi, dengan semakin besarnya organisasi serta semakin

meluasnya jangkauan usaha, maka kegiatan pengawasan yang sebelumnya

merupakan ruang lingkup dari pada fungsi manajemen menjadi sulit untuk diterapkan

secara penuh karena tentu akan mengurangi objektivitas maupun inde-pendensinya.

Oleh karena itu, untuk melaksanakan fungsi pengawasan tersebut diperlukan suatu

unit organisasi yang berdiri sendiri serta terpisah dari kegiatan rutin dan tangnung

jawab pekerjaannya juga beralih menjadi tanggung jawab kepada Beard of Directors

(Dewan Direksi).

Manajemen dalam hal ini bertanggung jawab untuk menerapan kebijakan

pengawasan, perencanaan dan pemeliharaan serta pengembangan sistem pengawasan

yang sekaligus membuat suasana yang kondusif bagi suksesnya pelaksanaan

kegiatan pengawasan tersebut. Sistem pengawasan itu sendiri harus mampu

memberikan jaminan yang wajar bahwa harta perusahaan dapat diselamatkan dan

informasi-informasi atas segala kegiatan perusahaan (yang diperlukan) dapat setiap

waktu diperoleh serta dapat dipercaya. Sistem pengawasan tersebut harus

memungkinkan adanya deteksi dini (early warning) terhadap adanya kesalahan dan

kecurangan sehingga mudah untuk ditemui, serta segera dapat diperbaiki yang pada

gilirannya dapat mengembangkan efisiensi di dalam operasi perusahaan. Selanjutnya,

melalui sistem tersebut juga harus dapat dikembangkan kepatuhan terhadap kebijakan

manajemen, kepatuhan terhadap hukum dan peraturan yang berlaku serta

dijalankannya prinsip-prinsip perbankan yang sehat.

Pengawasan perbankan dapat diwujudkan dengan adanya sistem internal

control, seperti diterangkan dalam West Law pada tahun 1993 : “Internal controls

are those systems through which the bank provides for and ensures continuing

compliance, such as policies and procedures, are grouped under that heading,

they may exist individually in various degrees from bank to bank”. Menurut West

Law, internal control adalah merupakan suatu system yang mana bank

menyediakan dan memastikan kebenaran suatu kebijakan dan prosedur yang ada

dalam suatu bank. Internal Control suatu bank berbeda-beda sesuai kebijakan