PENGUKURAN KESADARAN ETIKA DAN ORIENTASI ETIKA

ANTARA MAHASISWA AKUNTANSI, AUDITOR, DAN DOSEN

AKUNTANSI

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh:

JARMIATUN

NIM. F0307059

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user MOTTO

Bahwasanya Allah dan malaikat-malaikat serta penghuni langit dan bumi hingga

semutpun dan juga ikan di laut semuanya memohon rahmat untuk orang yang

mengajarkan ilmu bagi manusia

(Al Hadist)

Apapun yang bisa kita lakukan atau kita impikan bisa kita lakukan dengan

ketekunan dan kekuatan hati

(Penulis)

Pemimpin seharusnya lebih kuat, sanggup menguasai topan badai yang

bergemuruh dalam hatinya. Orang yang tidak sanggup mengusai hal itu tidak akan

sanggup memimpin dirinya atau orang lain

(Penulis)

Orang baik bukannya orang tanpa cela dan tidak berbuat salah, melainkan orang

yang selalu berusaha untuk mejadi baik. Orang yang berani bangkit bila jatuh,

karena percaya pada belas kasih Allah

PERSEMBAHAN

Kupersembahkan karya kecil ini kepada:

♥ Allah SWT

♥ Bapak dan Ibu tercinta

♥ Semua orang yang kusayangi

commit to user KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengukuran Kesadaran Etika dan Orientasi Etika antara

Mahasiswa Akuntasi, Auditor, dan Dosen Akuntansi”, sebagai tugas akhir guna

memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Hanung Triatmoko, M.Si., Ak. selaku pembimbing skripsi atas

semua kritik, saran, nasihat dan perhatianya yang sangat membantu

penulis untuk mencapai hasil yang terbaik.

4. Seluruh pengajar Fakultas Ekonomi Universitas Sebelas Maret.

Terimakasih atas ilmu dan kesabaran yang diberikan selama belajar di

Fakultas ini. Semoga semua ilmu yang telah diberikan dapat digunakan

dengan sebaik-baiknya.

5. Seluruh karyawan dan staff Fakultas Ekonomi Universitas Sebelas Maret.

6. Semua pihak yang telah membantu baik secara moril maupun materiil

yang tidak dapat penulis sebutkan satu persatu.

Demikian ucapan terima kasih yang penulis sampaikan semoga atas

bantuan serta kebaikan dari semua pihak yang telah memberikan bantuan kepada

penulis hingga tersusunnya skripsi ini, mendapatkan imbalan dari Allah SWT.

Amiin.

Surakarta, Maret 2011

commit to user THANKS TO

1. Allah SWT, atas segala anugerah, ilmu, kesempatan dan segala sesuatu yang

membuatku ada di dunia ini. Subhanallah, sungguh besar nikmat-Mu untukku.

2. Bapak dan Ibuku tercinta atas kasih sayang, perhatian didikan, bimbingan dan

kesempatan yang telah beliau berikan. Terimakasih telah membuatku menjadi

seperti sekarang ini. Hanya ucapan terima kasih yang sebesar-besarnya yang

dapat kuucapkan. Aku sayang kalian.

3. Adiku, Yuli, dan Dian, makasih buat doa dan motivasinya. Belajar yang rajin,

jangan kecewakan orang tua kita.

4. Mbah kakung dan mbah putri, terima kasih atas doa dan dukungannya.

5. Anggota geng “Bawah Pohon Blimbing” (Michan, Dinol, Asmara),

kebersamaan bersama kalian 4 tahun di FE, begitu banyak kenangan yang

tidak bisa diungkapkan, mulai dari awal kuliah sampai saat ini, ayo semangat

kawan…... Semangat dalam mengejar cita-cita.

6. Keluarga besar AGEN 007 FE UNS (Erna, andin , diana, ayus, endah, adu,

dee, sofi, tia, irma, cuiy, ici, nia, erna, fira, umi, ve, ifa, ira, fajrika, irla, pu3,

ratih, fat, hermin, murdiani, aniz, suci, dela, novi, dewilis, mba sri, puspa,

dewi indrias, silvy, nani, dewok, ana, meldhan, sari, neesya, made ayu, rina,

sanda, asmara, dina, mb opi, ery, ajeng, mike, aninda, eva, rini, ria, bimo,

hafid, sepep, rija, yandi, basri, anang, ndok, moyo, fitrah, angga, iwak, mek,

timo, andri, tafik, adikur, ragil, dedi, spirtuz, peka, tri, fariz, awang, herman,

smuanya.. terima kasih untuk persahabatan yg begitu besar, hahahaha.. ! thx

7. Temen2 di UNSA, UNB, thx for supportnya….! Aq wes lulus lek…!, Special

thx buat mbak Yani di ATMA BAKTI, makasi bantuannya Bu...!semoga

segera dikukuhkan sebagai dosen teladan, amiiin….!heheheee.

8. Ari, Jevi, makasih buat bantuannya selama aku di Semarang.

9. Teman-teman di KAP Wartono (mas Mail, mas Wahyu, pak Jat, mbak Wati,

mbak Nur, mas Jum, mas Redi, mas Ganung, mas Rahmat Widodo) makasi

buat nasihatnya.

10. Teman-teman di KAP Hanung Triatmoko, KAP Bayudiwatu, KAP Yulianti,

KAP Ngurah Arya, Terimakasih atas bantuannya, maaf banyak merepotkan

selama ini.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan. Akhir kata, penulis berharap skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, April 2011

commit to user DAFTAR ISI

Halaman

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

II. LANDASAN TEORI A. Kode Etik Profesi Akuntan Publik ... 9

B. Prinsip-Prinsip Dasar Etika Profesi ... 11

III. METODE PENELITIAN

A. Pemilihan Sampel dan Pengumpulan Data ... 34

B. Kuesioner ... 35

C. Pengujian Instrumen Penelitian ... 37

D. Metode Analisis ... 39

IV. ANALISIS DATA A. Gambaran Umum Obyek Penelitian ... 42

B. Analisis Data ... 43

V. PENUTUP A. Kesimpulan ... 79

B. Keterbatasan Penelitian ... 80

C. Saran ... 81

DAFTAR PUSTAKA

commit to user DAFTAR TABEL

TABEL Halaman

1. Interpretasi Pertanyaan Kuesioner ... 37

2. Pengkodean dalam SPSS ... 43

3. Hasil Uji Reliabilitas dengan Sampel Mahasiswa Akuntansi ... 45

4. Hasil Uji Reliabilitas dengan Sampel Auditor ... 46

5. Hasil Uji Reliabilitas dengan Sampel Dosen Akuntansi... 47

6. Hasil Uji Validitas Dimensi Moral Equity ... 48

7. Hasil Uji Validitas Dimensi Moral Relativism ... 49

8. Hasil Uji Validitas Dimensi Moral Egoism ... 49

9. Hasil Uji Validitas Dimensi Utilitarian ... 50

10. Hasil Uji Validitas Dimensi Contractualism ... 50

11. Hasil Uji Validitas Pertanyaan Orientasi ... 51

12. Hasil Uji Validitas Dimensi Moral Equity... 52

13. Hasil Uji Validitas Dimensi Relativism ... 52

14. Hasil Uji Validitas Dimensi Egoism ... 53

15. Hasil Uji Validitas Dimensi Utilitarian ... 53

16. Hasil Uji Validitas Dimensi Contractualism ... 54

17. Hasil Uji Validitas Pertanyaan Orientasi ... 54

18. Hasil Uji Validitas Dimensi Moral Equity... 55

19. Hasil Uji Validitas Dimensi Relativism ... 55

20. Hasil Uji Validitas Dimensi Egoism ... 56

21. Hasil Uji Validitas Dimensi Utilitarian ... 56

23. Hasil Uji Validitas Pertanyaan Orientasi ... 57

24. Hasil Uji Analisis Faktor dengan Sampel Mahasiswa Akuntansi ... 59

25. Hasil Pengelompokan Analisis Faktor ... 61

26. Hasil Perhitungan Mean ... 62

27. Hasil Uji Analisis Faktor dengan Sampel Auditor ... 63

28. Hasil Pengelompokan Analisis Faktor ... 64

29. Hasil Perhitungan Mean ... 65

30. Hasil Uji Analisis Faktor dengan Sampel Dosen Akuntansi ... 66

31. Hasil Pengelompokan Analisis Faktor ... 68

32. Hasil Perhitungan Mean ... 69

33. Koefisien Determinasi ... 70

34. Hasil Uji Statistik F ... 71

35. Hasil Uji Statistik t ... 72

36. Koefisien Determinasi ... 73

37. Hasil Uji Statistik F ... 74

38. Hasil Uji Statistik t ... 75

39. Koefisien Determinasi ... 76

40. Hasil Uji Statistik F ... 77

commit to user DAFTAR LAMPIRAN

LAMPIRAN Halaman

1. Daftar Kuesioner ...86

2. Hasil Uji Reliabilitas ...89

3. Hasil Uji Validitas...97

4. Hasil Uji Analisis Faktor ...106

5. Hasil Uji Mean Faktor ...109

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan salah satu sumber informasi yang akan

digunakan untuk pengambilan keputusan baik bagi pihak intern perusahaan

maupun pihak ekstern. Bagi manajemen, laporan keuangan akan digunakan untuk

berbagai keputusan dalam rangka pengelolaan perusahaan yang sekaligus

merupakan pertanggungjawaban atas sumberdaya yang dipercayakan kepadanya.

Sebaliknya, pihak ekstern akan menilai pertanggungjawaban manajemen sehingga

bisa membuat berbagai keputusan ekonomi.

Adanya berbagai pihak yang menggunakan laporan keuangan bisa

menimbulkan konflik kepentingan. Untuk meminimalkan konflik kepentingan

atas laporan keuangan maka perlu adanya suatu standar untuk penyusunannya.

Dengan adanya standar tersebut diharapkan laporan keuangan bisa

diinterpretasikan secara sama oleh para pemakai. Untuk menjamin bahwa laporan

keuangan sudah disusun sesuai dengan standar, diperlukan pihak ketiga yang

netral yang tidak berkepentingan terhadap laporan keuangan yaitu akuntan publik.

“Akuntan publik merupakan akuntan yang berpraktek dalam kantor

akuntan publik yang menyediakan berbagai jasa yang diatur dalam Standar

Profesional Akuntan Publik.“ (Mulyadi, 1998:46). Menurut SPAP, berbagai jasa

yang diberikan akuntan publik yaitu audit atas laporan keuangan historis, atestasi,

commit to user

Sebagai profesi yang memberikan jasa kepada masyarakat, akuntan publik

harus mendapat kepercayaan dari masyarakat yang dilayaninya. Tanpa

kepercayaan tersebut, jasa yang diberikan oleh akuntan publik menjadi tidak

efektif. Untuk mendapatkan kepercayaan tersebut, akuntan publik hendaknya

senantiasa memperhatikan mutu atas pelaksanaan pekerjaannya. Dalam rangka

meningkatkan mutu atas jasa yang diberikan, akuntan publik terikat dengan suatu

aturan atau standar. Salah satu standar yang mengikat akuntan publik dalam

melaksanakan pekerjaannya yaitu standar etika profesi.

Etika profesi mengatur tentang sikap dan tindakan etis dari pelaksana

profesi. Di Indonesia, etika profesi bagi akuntan publik diatur dalam Kode Etik

Akuntan Indonesia. Sebagai standar etika bagi profesi, Kode Etik ini bersifat

mengikat, yang harus dilaksanakan oleh setiap anggotanya. Oleh karena itu, maka

setiap anggota hendaknya mempunyai pemahaman yang sama atas standar etika

tersebut.

Meskipun standar etika bagi akuntan publik ini sudah dibakukan, dalam

pelaksanaan di lapangan akuntan dihadapkan oleh berbagai kendala. Beberapa

penelitian berkaitan dengan masalah etika sudah banyak dilakukan seperti oleh

Desriani (1993), Sihwahjoeni dan Gudono (2000), Ludigdo (1998), Cohen et al.

(1995) dan Cohen et al. (1996). Berbagai penelitian tersebut kebanyakan meneliti

persepsi berbagai kelompok subyek atas suatu etika tanpa memperhatikan

berbagai dimensi yang mempengaruhi proses pengambilan keputusan etika,

kecuali penelitian Cohen et al. (1996).

Penelitian ini merupakan pengembangan atas penelitian yang telah

etika. Dalam penelitian tersebut yang telah direplikasi Sutopo (1997), serta

Triatmoko (2006), sama-sama menggunakan metodologi multidimensional ethics

scale (MES) yang dikaitkan dengan model empat-komponen pengambilan

keputusan etika dari Rest (1986), yaitu komponen pertama berupa kesadaran

moral dan komponen kedua membuat pertimbangan moral. Ketiga penelitian yang

dilakukan oleh Cohen, Sutopo maupun Triatmoko tersebut meneliti berbagai

dimensi yang mempengaruhi proses pengambilan keputusan etika. Dari ketiga

penelitian tersebut menunjukkan bahwa dimensi etika terdiri dari dimensi moral

equity, relativism, contractualism dan utilitarian (egoism). Perbedaan penelitian

ini dengan penelitian yang sudah dilakukan oleh Cohen (1996) dan direplikasi

oleh Sutopo (1997) dan Triatmoko (2006) terletak pada vignette, dan sampel yang

digunakan.

Berikut adalah perbedaan penelitian ini dengan penelitian sebelumnya:

1. Baik Cohen (1996) maupun Sutopo (1997) menggunakan vignette etika bisnis

secara umum, sedangkan Triatmoko (2006) menggunakan vignette etika dalam

profesi akuntan publik yang digunakan oleh Cohen et al. (1995), dengan

menggunakan satu vignette. Sama halnya dengan Triatmoko (2006), penelitian

ini juga menggunakan vignette etika dalam profesi akuntan publik, hal ini

dikarenakan obyek penelitian ini berhubungan dengan kode etik akuntan

publik, sehingga vignette yang dipilih bukan vignette etika bisnis secara umum.

Hanya saja berbeda dengan Triatmoko (2006), dalam penelitian ini peneliti

tidak hanya menggunakan satu vignette saja, namun peneliti menggunakan dua

commit to user

dipilih, peneliti tentu saja memilih vignette dengan pertimbangan Kode Etik

Profesi Akuntan Publik yang berlaku di Indonesia saat ini.

2. Sampel dalam penelitian Cohen (1996) adalah auditor profesional Kanada

sedangkan sampel dalam penelitian yang digunakan Sutopo (1997) yaitu

mahasiswa Jurusan Akuntansi Fakultas Ekonomi UNS, serupa dengan Sutopo,

Triatmoko (2006) juga menggunakan sampel yaitu mahasiswa Jurusan

Akuntansi Fakultas Ekonomi UNS, yang telah menempuh mata kuliah Audit 1,

sedangkan pada penelitian kali ini, peneliti mengembangkan sampel sesuai

dengan judul dari penelitian yaitu dengan meggunakan sampel mahasiswa

akuntansi tingkat akhir yang telah menempuh mata kuliah Audit I dan II,

auditor, dan dosen akuntansi, dengan tujuan untuk membandingkan

bagaimanakah kesadaran dan orientasi etika dari masing-masing sampel,

dimana masing-masing sampel tersebut sangat berperan penting dalam

penerapan Kode Etik akuntan publik, karena baik mahasiswa akuntansi,

auditor, maupun dosen akuntansi, mereka mempunyai andil besar sebagai agen

moral dalam meningkatkan kualitas etis seorang akuntan.

B. Perumusan Masalah

Berdasarkan uraian pada bagian sebelumnya dinyatakan bahwa

kepercayaan terhadap profesi sangat ditentukan oleh kualitas pelaksanaan profesi.

Untuk menjamin pelaksanaan audit yang berkualitas, auditor harus menjaga

standar etika profesi. Dalam rangka mempertahankan standar etika tersebut,

auditor harus melakukan keputusan etika untuk melakukan atau tidak melakukan

sesuatu tindakan yang berkaitan dengan etika.

Ada berbagai faktor yang mempengaruhi seseorang dalam proses

pengambilan keputusan etika. Berdasarkan suatu studi literatur filsafat moral,

Reidenbach dan Robin (1988) sebagaimana dikutip oleh Cohen et al. (1996) dan

juga dikutip oleh Sutopo (1997), mengidentifikasikan lima normative modes of

moral reasoning yaitu the theory of justice/moral equity,

deontology/contractualism, relativism, utilitarian, dan egoism reasoning.

Berdasarkan uraian di atas, dalam penelitian ini peneliti mengajukan

beberapa pertanyaan penelitian (research question) yang menjadi rumusan

masalah.

1. Apakah dimensi egoism termasuk dalam MES?

Peneliti mengajukan pertanyaan ini karena dalam penelitian Cohen et al.

(1996) maupun penelitian Flory et al. (1992) menunjukkan bahwa egoism

tidak termasuk dalam MES sedangkan menurut literatur, dimensi ini masuk

dalam MES. Flory et al. (1992) mengidentifikasi tiga dimensi yang termasuk

dalam multidimensional ethics scale yaitu dimensi moral equity, relativism,

dan contractualism, dimana moral equity merupakan dimensi yang paling

penting (kesadaran etika). Penelitian selanjutnya dilakukan oleh Cohen (1996)

yang berhasil mengidentifikasikan empat dimensi yang termasuk dalam MES

yaitu dimensi moral equity, contractualism, utilitarian, dan relativism, dimana

dimensi relativism merupakan dimensi yang paling penting (kesadaran etika).

commit to user

yaitu moral equity (concern for caring), contractualism, utilitarian (egoism)

dan relativism, dengan dimensi yang paling penting (kesadaran etika) adalah

utilitarian (egoism). Penelitian yang terakhir adalah penelitian yang dilakukan

oleh Triatmoko (2006), yang mengidentifikasi terdapat empat dimensi yang

termasuk dalam MES yaitu moral equity, relativism, contractualism, dan

utilitarian (egoism), dimana dimensi yang paling penting (kesadaran etika)

adalah dimensi relativism. Peneliti ingin mengetahui apakah hasil dari

penelitian terdahulu masih konsisten ataukah sudah tidak konsisten lagi.

2. Dimensi etika apa yang mempunyai pengaruh paling berarti terhadap

penilaian etika dari mahasiswa akuntansi?

Pertanyaan ini diajukan peneliti untuk mengetahui konsistensi dengan

hasil penelitian sebelumnya, hanya saja dengan sampel yang tersendiri. Hasil

penelitian Cohen et al. (1996) dan Sutopo (1997) menunjukkan bahwa dimensi

moral equity mempunyai pengaruh yang paling kuat terhadap penilaian etika

secara keseluruhan (orientasi etika). Sedangkan menurut hasil penelitian dari

Triatmoko (2006) menunjukkan bahwa dimensi relativsm mempunyai

pengaruh yang paling kuat terhadap penilaian etika secara keseluruhan

(orientasi etika).

3. Dimensi etika apa yang mempunyai pengaruh paling berarti terhadap penilaian

etika dari auditor?

Pertanyaan ini diajukan peneliti untuk mengetahui dimensi mana yang

paling berpengaruh pada penilaian orientasi etika dari auditor.

4. Dimensi etika apa yang mempunyai pengaruh paling berarti terhadap penilaian

Pertanyaan ini diajukan peneliti untuk mengetahui dimensi mana yang

paling berpengaruh pada penilaian orientasi etika dari dosen akuntansi.

C. Tujuan Penelitian

Tujuan penelitian ini, sesuai dengan permasalahan di atas yaitu melakukan

konfirmasi hasil penelitian sebelumnya tentang berbagai dimensi yang termasuk

dalam dalam multidimensional ethics scale (MES). Dari penelitian Cohen (1996),

Sutopo (1997), dan Triatmoko (2006), menunjukkan bahwa dimensi etika terdiri

dari dimensi moral equity, relativism, contractualism dan utilitarian. Penelitian

ini bertujuan untuk mengetahui apakah hasil tersebut masih konsisten, dengan

menggunakan tiga sampel yang berbeda yaitu, mahasiswa akuntansi, auditor, dan

dosen akuntansi.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan mempunyai manfaat:

1. Memberikan kontribusi bukti empirik pada literatur keperilakuan tentang

berbagai dimensi yang mempengaruhi seseorang untuk melaksanakan

suatu keputusan etika.

2. Secara khusus, manfaat bagi penulis sendiri adalah untuk memahami lebih

dalam mengenai pengukuran kesadaran etika dan orientasi etika.

3. Bagi auditor, diharapkan hasil penelitian ini dapat menggugah para auditor

commit to user

4. Bagi para pendidik akuntansi untuk lebih memperhatikan masalah etika

profesi dalam memberikan kuliah kepada para mahasiswa jurusan

akuntasi.

5. Memberikan masukan bagi para praktisi pada KAP dalam pengelolaan

BAB II

LANDASAN TEORI

A. Kode Etik Profesi Akuntan Publik

Salah satu hal yang membedakan profesi akuntan publik dengan profesi

lainnya adalah tanggung jawab profesi akuntan publik dalam melindungi

kepentingan publik. Oleh karena itu, tanggung jawab profesi akuntan publik tidak

hanya terbatas pada kepentingan klien atau pemberi kerja. Ketika bertindak untuk

kepentingan publik, setiap Akuntan harus mematuhi dan menerapkan seluruh

prinsip dasar dan aturan etika profesi yang diatur dalam Kode Etik Profesi

Akuntan Publik.

Dasar pikiran yang melandasi penyusunan etika profesi setiap profesi

adalah kebutuhan profesi tersebut tentang kepercayaan masyarakat terhadap mutu

jasa yang diserahkan oleh profesi yang menyerahkan jasa tersebut setiap profesi

yang menyediakan jasa kepada masyarakat memerlukan kepercayaan dari

masyarakat yang dilayaninya. Umumnya masyarakat sangat awam mengenai

pekejaan yang dilakukan oleh suatu profesi. Masyarakat akan sangat menghargai

profesi yang menerapkan standar mutu tinggi terhadap pelaksanaan pekerjaan

anggota profesinya, karena dengan demikian masyarakat akan terjamin untuk

memperoleh jasa yang dapat diandalkan dari profesi yang bersangkutan. Jika

masyarakat pemakai jasa tidak memiliki kepercayaan terhadap profesi akuntan

publik maka layanan profesi tersebut kepada klien menjadi tidak efektif.

commit to user

profesi akuntan publik menerapkan standar mutu yang tinggi terhadap

pelaksanaan pekerjaan audit yang dilakukan oleh anggota profesi tersebut.

Kode etik yang berlaku di Indonesia disusun oleh Institut Akuntan Publik

Indonesia (IAPI), yang mulai efektif berlaku sejak tanggal 1 Januari 2010. Kode

Etik Profesi Akuntan Publik menetapkan prinsip dasar dan aturan etika profesi

yang harus diterapkan oleh setiap individu dalam kantor akuntan publik (KAP)

atau Jaringan KAP, baik yang merupakan anggota IAPI maupun yang bukan

merupakan anggota IAPI, yang memberikan jasa profesional yang meliputi jasa

assurance dan jasa selain assurance. Suatu KAP atau Jaringan KAP tidak boleh

menetapkan kode etik profesi dengan ketentuan yang lebih ringan daripada

ketentuan yang diatur dalam Kode Etik Profesi Akuntan Publik.

Setiap akuntan publik wajib mematuhi dan menerapkan seluruh prinsip

dasar dan aturan etika profesi yang diatur dalam kode etik, kecuali bila prinsip

dasar dan aturan etika profesi yang diatur oleh perundang-undangan, ketentuan

hukum, atau peraturan lainnya yang berlaku ternyata lebih ketat dari Kode Etik

Profesi Akuntan Publik. Dalam kondisi tersebut, seluruh prinsip dasar dan aturan

etika profesi yang diatur dalam perundang undangan, ketentuan hukum, atau

peraturan lainnya yang berlaku tersebut wajib dipatuhi, selain tetap mematuhi

prinsip dasar dan aturan etika profesi yang diatur dalam Kode Etik Profesi

B. Prinsip-prinsip Dasar Etika Profesi

Kode Etik Profesi Akuntan Publik menetapkan prinsip dasar dan aturan

etika profesi. Berikut adalah prinsip dasar etika profesi yang berlaku di Indonesia

saat ini:

1. Prinsip Integritas.

Setiap praktisi harus tegas dan jujur dalam menjalin hubungan

profesional dan hubungan bisnis dalam melaksanakan pekerjaannya.

Praktisi tidak boleh terkait dengan laporan, komunikasi, atau informasi

lainnya yang diyakininya terdapat:

a. Kesalahan yang material atau pernyataan yang menyesatkan;

b. Pernyataan atau informasi yang diberikan secara tidak hati-hati; atau

c. Penghilangan atau penyembunyian yang dapat menyesatkan atas

informasi yang seharusnya diungkapkan.

2. Prinsip Objektivitas.

Setiap praktisi tidak boleh membiarkan subjektivitas, benturan

kepentingan, atau pengaruh yang tidak layak (undue influence) dari

pihak-pihak lain memengaruhi pertimbangan profesional atau pertimbangan

bisnisnya.

Praktisi mungkin dihadapkan pada situasi yang dapat mengurangi

objektivitasnya. Karena beragamnya situasi tersebut, tidak mungkin untuk

mendefinisikan setiap situasi tersebut. Setiap praktisi harus menghindari

setiap hubungan yang bersifat subjektif atau yang dapat mengakibatkan

commit to user

3. Prinsip Kompetensi serta Sikap Kecermatan dan Kehati-hatian Profesional

(Profesional Competence and Due Care)

Setiap praktisi wajib memelihara pengetahuan dan keahlian

profesionalnya pada suatu tingkatan yang dipersyaratkan secara

berkesinambungan, sehingga klien atau pemberi kerja dapat menerima

jasaprofesional yang diberikan secara kompeten berdasarkan

perkembangan terkini dalam praktik, perundang-undangan, dan metode

pelaksanaan pekerjaan. Setiap praktisi harus bertindak secara profesional

dan sesuai dengan standar profesi dan kode etik profesi yang berlaku

dalam memberikan jasa profesionalnya.

Prinsip kompetensi serta sikap kecermatan dan kehati-hatian

profesional mewajibkan setiap praktisi untuk:

a. Memelihara pengetahuan dan keahlian profesional yang dibutuhkan

untuk menjamin pemberian jasa profesional yang kompeten kepada

klien atau pemberi kerja; dan

b. Menggunakan kemahiran profesionalnya dengan saksama sesuai

dengan standar profesi dan kode etik profesi yang berlaku dalam

memberikan jasa profesionalnya.

Pemberian jasa profesional yang kompeten membutuhkan

pertimbangan yang cermat dalam menerapkan pengetahuan dan keahlian

profesional. Kompetensi profesional dapat dibagi menjadi dua tahap yang

terpisah sebagai berikut:

a. Pencapaian kompetensi profesional; dan

Pemeliharaan kompetensi profesional membutuhkan kesadaran dan

pemahaman yang berkelanjutan terhadap perkembangan teknis profesi dan

perkembangan bisnis yang relevan. Pengembangan dan pendidikan

profesional yang berkelanjutan sangat diperlukan untuk meningkatkan dan

memelihara kemampuan praktisi agar dapat melaksanakan pekerjaannya

secara kompeten dalam lingkungan profesional.

Sikap kecermatan dan kehati-hatian profesional mengharuskan

setiap praktisi untuk bersikap dan bertindak secara hati-hati, menyeluruh,

dan tepat waktu, sesuai dengan persyaratan penugasan.

Setiap praktisi harus memastikan tersedianya pelatihan dan

penyeliaan yang tepat bagi mereka yang bekerja di bawah wewenangnya

dalam kapasitas profesional. Bila dipandang perlu, praktisi harus

menjelaskan keterbatasan jasa profesional yang diberikan kepada klien,

pemberi kerja, atau pengguna jasa profesional lainnya untuk menghindari

terjadinya kesalahtafsiran atas pernyataan pendapat yang terkait dengan

jasa profesional yang diberikan.

4. Prinsip Kerahasiaan

Setiap praktisi wajib menjaga kerahasiaan informasi yang

diperoleh sebagai hasil dari hubungan profesional dan hubungan bisnisnya,

serta tidak boleh mengungkapkan informasi tersebut kepada pihak ketiga

tanpa persetujuan dari klien atau pemberi kerja, kecuali jika terdapat

kewajiban untuk mengungkapkan sesuai dengan ketentuan hukum atau

commit to user

hubungan profesional dan hubungan bisnis tidak boleh digunakan oleh

praktisi untuk keuntungan pribadinya atau pihak ketiga.

Prinsip kerahasiaan mewajibkan setiap praktisi untuk tidak

melakukan tindakan-tindakan sebagai berikut:

a. Mengungkapkan informasi yang bersifat rahasia yang diperoleh dari

hubungan profesional dan hubungan bisnis kepada pihak di luar KAP

atau jaringan KAP tempatnya bekerja tanpa adanya wewenang khusus,

kecuali jika terdapat kewajiban untuk mengungkapkannya sesuai

dengan ketentuan hukum atau peraturan lainnya yang berlaku; dan

b. Menggunakan informasi yang bersifat rahasia yang diperoleh dari

hubungan profesional dan hubungan bisnis untuk keuntungan pribadi

atau pihak ketiga.

Setiap praktisi harus tetap menjaga prinsip kerahasiaan, termasuk

dalam lingkungan sosialnya. Setiap praktisi harus waspada terhadap

kemungkinan pengungkapan yang tidak disengaja, terutama dalam situasi

yang melibatkan hubungan jangka panjang dengan rekan bisnis maupun

anggota keluarga langsung atau anggota keluarga dekatnya.

Setiap praktisi harus menjaga kerahasiaan informasi yang

diungkapkan oleh calon klien atau pemberi kerja.

Setiap praktisi harus mempertimbangkan pentingnya kerahasiaan

informasi terjaga dalam KAP atau jaringan KAP tempatnya bekerja.

Setiap praktisi harus menerapkan semua prosedur yang dianggap

yang bekerja di bawah wewenangnya, serta pihak lain yang memberikan

saran dan bantuan profesionalnya.

Kebutuhan untuk mematuhi prinsip kerahasiaan terus berlanjut,

bahkan setelah berakhirnya hubungan antara praktisi dengan klien atau

pemberi kerja. Ketika berpindah kerja atau memperoleh klien baru,

praktisi berhak untuk menggunakan pengalaman yang diperoleh

sebelumnya. Namun demikian, praktisi tetap tidak boleh menggunakan

atau mengungkapkan setiap informasi yang bersifat rahasia yang diperoleh

sebelumnya dari hubungan profesional atau hubungan bisnis.

Di bawah ini merupakan situasi-situasi yang mungkin

mengharuskan praktisi untuk mengungkapkan informasi yang bersifat

rahasia atau ketika pengungkapan tersebut dianggap tepat:

a. Pengungkapan yang diperbolehkan oleh hukum dan disetujui oleh

klien atau pemberi kerja;

b. Pengungkapan yang diharuskan oleh hukum, sebagai contoh:

(1) Pengungkapan dokumen atau bukti lainnya dalam sidang

pengadilan; atau

(2) Pengungkapan kepada otoritas publik yang tepat mengenai suatu

pelanggaran hukum; dan

c. Pengungkapan yang terkait dengan kewajiban profesional untuk

mengungkapkan, selama tidak dilarang oleh ketentuan hukum:

(1) Dalam mematuhi pelaksanaan penelaahan mutu yang dilakukan

commit to user

(2) Dalam menjawab pertanyaan atau investigasi yang dilakukan oleh

organisasi profesi atau regulator;

(3) Dalam melindungi kepentingan profesional praktisi dalam sidang

pengadilan; atau

(4) Dalam mematuhi standar profesi dan kode etik profesi yang

berlaku.

Dalam memutuskan untuk mengungkapkan informasi yang bersifat

rahasia, setiap praktisi harus mempertimbangkan hal-hal sebagai berikut:

a. Dirugikan tidaknya kepentingan semua pihak, termasuk pihak ketiga,

jika klien atau pemberi kerja mengizinkan pengungkapan informasi

oleh Praktisi;

b. Diketahui tidaknya dan didukung tidaknya semua informasi yang

relevan. Ketika fakta atau kesimpulan tidak didukung bukti, atau

ketika informasi tidak lengkap, pertimbangan profesional harus

digunakan untuk menentukan jenis pengungkapan yang harus

dilakukan; dan

c. Jenis komunikasi yang diharapkan dan pihak yang dituju. Setiap

praktisi harus memastikan tepat tidaknya pihak yang dituju dalam

komunikasi tersebut.

5. Prinsip Perilaku Profesional

Setiap praktisi wajib mematuhi hukum dan peraturan yang berlaku

dan harus menghindari semua tindakan yang dapat mendiskreditkan

profesi. Hal ini mencakup setiap tindakan yang dapat mengakibatkan

memiliki pengetahuan mengenai semua informasi yang relevan, yang

dapat menurunkan reputasi profesi.

Dalam memasarkan dan mempromosikan diri dan pekerjaannya,

setiap praktisi tidak boleh merendahkan martabat profesi. Setiap praktisi

harus bersikap jujur dan tidak boleh bersikap atau melakukan tindakan

sebagai berikut:

a. Membuat pernyataan yang berlebihan mengenai jasa profesional yang

dapat diberikan, kualifikasi yang dimiliki, atau pengalaman yang telah

diperoleh; atau

b. Membuat pernyataaan yang merendahkan atau melakukan

perbandingan yang tidak didukung bukti terhadap hasil pekerjaan

praktisi lain.

Kode Etik Profesi Akuntan Publik diatas adalah Kode Etik yang berlaku di

Indonesia saat ini, sedangkan sebelumnya Kode Etik juga telah ditetapkan, Kode

Etik sebelumnya disusun oleh Ikatan Akuntan Indonesia (sekarang Institut

Akuntan Publik Indonesia). Kode Etik IAI dibagi menjadi empat bagian, yang

pertama adalah prinsip etika, yang kedua aturan etika, ketiga interpretasi aturan

etika dan yang terakhir tanya dan jawab. Prinsip etika memeberikan rerangka

dasar bagi aturan etika yang mengatur pelaksanaan pemberian jasa profesional

oleh anggota. Prinsip Etika ini disahkan oleh kongres IAI dan berlaku bagi seluruh

anggota IAI, Sedangkan aturan etika disahkan oleh rapat anggota kompartemen

dan hanya mengikat anggota kompartemen yang bersangkutan. Interpretasi etika

commit to user

lainnya, sebagai panduan penerapan aturan etika, tanpa dimaksudkan membatasi

ruang lingkup dan penerapannya. Tanya dan jawab memberikan penjelasan atas

setiap pertanyaan dari anggota kompartemen tentang aturan etika beserta

interpretasinya. Prinsip etika profesi dalam Kode Etik IAI menyatakan pengakuan

profesi akan tanggung jawabnya kepada publik, pemakai jasa akuntan, dan rekan.

Prinsip ini memandu anggota dalam memenuhi tanggung jawab profesionalnya

dan merupakan landasan dasar perilaku etika dan perilaku profesionalnya. Prinsip

ini meminta komitmen untuk berperilaku terhormat, bahkan dengan pengorbanan

kepentingan pribadi. Berikut ini adalah prinsip dasar yang digunakan:

1. Tanggung Jawab Profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional,

setiap anggota harus senantiasa menggunakan pertimbangan moral dan

profesional dalam semua kegiatan yang dilakukannya.

Sebagai profesional, anggota mempunyai peran penting dalam

masyarakat. Sejalan dengan peranan tersebut, anggota mempunyai

tanggung jawab kepada semua pemakai jasa profesional mereka. Anggota

juga harus selalu bertanggung jawab untuk bekerja sama dengan sesama

anggota untuk mengembangkan profesi akuntansi, memelihara

kepercayaan masyarakat dan menjalankan tanggung jawab profesi dalam

mengatur dirinya sendiri. Usaha kolektif semua anggota diperlukan untuk

2. Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam

kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan

menunjukkan komitmen atas profesionalisme.

a. Satu ciri utama dari suatu profesi adalah penerimaan tanggung jawab

kepada publik. Profesi akuntan memegang peranan yang penting dalam

masyarakat, di mana publik dari profesi akuntan terdiri dari klien,

pemberi kredit, pemerintah, pemberi kerja, pegawai, investor, dunia

bisnis dan keuangan, dan pihak lainnya bergantung kepada

obyektivitas dan integritas akuntan dalam memelihara berjalannya

fungsi bisnis secara tertib. Ketergantungan ini menimbulkan tanggung

jawab akuntan terhadap kepentingan publik. Kepentingan publik

didefinisikan sebagai kepentingan masyarakat dan institusi yang

dilayani anggota secara keseluruhan. Ketergantungan ini menyebabkan

sikap dan tingkah laku akuntan dalam menyediakan jasanya

mempengaruhi kesejahteraan ekonomi masyarakat dan negara.

b. Profesi akuntan tetap berada pada posisi yang penting ini hanya

dengan terus menerus memberikan jasa yang unik pada tingkat yang

menunjukkan bahwa kepercayaan masyarakat dipegang teguh.

Kepentingan utama profesi akuntan adalah untuk membuat pemakai

jasa akuntan paham bahwa jasa akuntan dilakukan dengan prestasi

tertinggi dan sesuai dengan persyaratan etika yang diperlukan untuk

commit to user

c. Dalam memenuhi tanggung jawab profesionalnya, anggota mungkin

menghadapi tekanan yang saling berbenturan dengan pihak-pihak yang

berkepentingan. Dalam mengatasi hal ini, anggota harus bertindak

dengan penuh integritas, dengan suatu keyakinan bahwa apabila

anggota memenuhi kewajibannya kepada publik, maka kepentingan

penerima jasa terlayani dengan sebaik-baiknya.

d. Mereka yang memperoleh pelayanan dari anggota mengharapkan

anggota untuk memenuhi tanggung jawabnya dengan integritas,

obyektivitas, keseksamaan profesional, dan kepentingan untuk

melayani kepentingan publik. Anggota diharapkan untuk memberikan

jasa berkualitas, mengenakan inmalan jasa yang pantas, serta

menawarkan berbagai jasa, semuanya dilakukan dengan tingkat

profesionalisme yang konsisten dengan prinsip etika profesi ini.

e. Semua anggota mengikat dirinya untuk menghormati kepercayaan

publik. Atas kepercayaan yang diberikan publik kepadanya, anggota

harus secara terus menerus menunjukkan dedikasi mereka untuk

mencapai profesionalisme yang tinggi.

f. Tanggung jawab seorang akuntan tidak semata-mata untuk memenuhi

kebutuhan klien individual atau pemberi kerja. Dalam melaksanakan

tugasnya, seorang akuntan harus mengikuti standar profesi yang dititik

beratkan pada kepentingan publik, misalnya:

(1) Auditor independen membantu memelihara integritas dan efisiensi

untuk mendukung pemberi pinjaman dan kepada pemegang saham

untuk memeroleh modal;

(2) Eksekusi keuangan bekerja di bidang akuntansi manajemen dalam

organisasi dan memberikan kontribusi efisiensi dan efektivitas dari

penggunaan sumber daya organisasi;

(3) Auditor intern memberikan keyakinan tentang sistem pengendalian

internal yang baik untuk meningkatkan keandalan informasi

keuangan dari pemberi kerja kepada pihak luar;

(4) Ahli pajak membantu membangun kepercayaan dan efisiensi serta

penerapan yang adil dari sistem pajak; dan

(5) Konsultan manajemen mempunyai tanggung jawab terhadap

kepentingan umum dalam membantu pembuatan keputusan

manajemen yang baik.

3. Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap

anggota harus memenuhi tanggung jawab profesionalnya dengan integritas

setinggi mungkin.

a. Integritas adalah suatu elemen karakter yang mendasari timbulnya

pengakuan profesional. Integritas merupakan kualiatas yang mendasari

kepercayaan publik dan merupakan patokan (benchmark) bagi anggota

dalam menguji semua keputusan yang diambilnya.

b. Integritas mengharuskan seorang anggota untuk, antara lain, bersikap

commit to user

keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak

disengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat

menerima kecurangan atau peniadaan prinsip.

c. Integritas diukur dalam bentuk apa yang benar dan adil. Dalam hal

tidak terdapat aturan, standar, panduan khusus atau dalam menghadapi

pendapat yang bertentangan, anggota harus menguji keputusan atau

perbuatannya dengan bertanya apakah anggota telah melakukan apa

yang seorang berintegritas akan lakukan dan apakah anggota telah

menjaga integritas dirinya. Integritas mengharuskan anggota untuk

menaati baik bentuk maupun jiwa standar teknis dan etika.

d. Integritas juga mengharuskan anggota untuk mengikuti prinsip

objektivitas dan kehati- hatian profesional.

4. Objektivitas

Setiap anggota harus menjaga obyektivitas dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

a. Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa

yang diberikan anggota. Prinsip objektivitas mengharuskan anggota

bersikap adil, tidak memihak, jujur secara intelektual, tidak

berperasangka atau bias, serta bebas dari benturan kepentingan atau

berada di bawah pengaruh pihak lain.

b. Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus

menunjukkan obyektivitas mereka di berbagai situasi. Anggota dalam

praktik akuntan publik memberikan jasa atestasi, perpajakan, serta

keuangan sebagai orang bawahan, melakukan jasa audit intern yang

bekerja dalam kapasitas keuangan dan manajemennya di industri,

pendidikan dan pemerintahan. Mereka harus melindungi integritas

pekerjaannya dan memelihara objektivitas.

c. Dalam menghadapi situasi dan praktik yang secara spesifik

berhubungan dengan aturan etika sehubungan dengan obyektivitas,

pertimbangan yang cukup harus diberikan terhadap faktor berikut:

(1) Adakalanya anggota dihadapkan kepada situasi yang

memungkinkan mereka menerima tekanan-tekanan yang diberikan

kepadanya. Tekanan ini dapat mengganggu obyektivitasnya.

(2) Adakalanya tidak praktis untuk menyatakan dan menggambarkan

semua situasi di mana tekanan- tekanan mungkin terjadi. Ukuran

kewajaran (reasonableness) harus digunakan dalam menentukan

standar untuk mengidentifikasi hubungan yang mungkin atau

kelihatan dapat merusak obyektivitas anggota.

(3) Hubungan-hubungan yang memungkinkan prasangka, bias atau

pengaruh lainnya untuk melanggar obyektivitas harus dihindari.

(4) Anggota memiliki kewajiban untuk memastikan bahwa orang-

orang yang terlibat dalam pemberianjasa profesional mematuhi

prinsip obyektivitas.

(5) Anggota tidak boleh menerima atau menawarkan hadiah atau

entertainmen yang dipercaya dapat menimbulkan pengaruh yang

commit to user

harus menghindari situasi-situasi yang dapat membuat posisi

profesional mereka ternoda.

5. Kompetensi dan kehati-hatian profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan

kehati-hatian, kompetensi dan ketekunan, serta mempunyai kewajiban

untuk mempertahankan pengetahuan dan ketrampilan profesional pada

tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja

memperoleh manfaat dari jasa profesional yang kompeten berdasarkan

perkembangan praktik, legislasi, dan teknik yang paling mutakhir.

a. Kehati-hatian profesional mengharuskan anggota untuk memenuhi

tanggung jawab profesionalnya dengan kompetensi dan ketekunan. Hal

ini mengandung arti bahwa anggota mempunyai kewajiban untuk

melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan

kemampuannya, demi kepentingan pengguna jasa dan konsisten

dengan tanggung jawab profesi kepada publik.

b. Kompetensi diperoleh melalui pendidikan dan pengalaman. Anggota

seyogyanya tidak menggambarkan dirinya memiliki keandalan dan

pengalaman yang tidak mereka punyai. Dalam semua penugasan dan

dalam semua tanggung jawabnya, setiap anggota harus melakukan

upaya untuk mencapai tingkatan kompetisi yang akan meyakinkan

bahwa kualitas jasa yang diberikan memenuhi tingkatan

profesionalisme tinggi seperti disyaratkan oleh prinsip etika.

(1) Pencapaian kompetensi profesional. Pencapaian kompetensi

profesional pada awalnya memerlukan standar pendidikan umum

yang tinggi, diikuti oleh pendidikan khusus, pelatihan dan ujian

profesional dalam subyek-subyek yang relevan, dan pengalaman

kerja. Hal ini harus menjadi pola pengembangan yang normal

untuk anggota.

(2) Pemeliharaan kompetensi profesional.

a) Kompetensi harus dipelihara dan dijaga melalui komitmen

untuk belajar dan melakukan peningkatan profesional secara

berkesinambungan selama kehidupan profesional anggota.

b) Pemeliharaan kompetensi profesional memerlukan kesadaran

untuk terus mengikuti perkembangan profesi akuntansi,

termasuk diantaranya pernyatan-pernyataan akuntansi,

auditing, dan peraturan lainnya, baik nasional maupun

internasional yang relevan.

c) Anggota harus menerapkan suatu program yang dirancang

untuk memastikan terdapatnya kendali mutu atas pelaksanaan

jasa profesional yang konsisten dengan standar nasional dan

internasional.

c. Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan

suatu tingkatan pemahaman dan pengetahuan yang memungkinkan

seorang anggota untuk memberikan jasa dengan kemudahan dan

commit to user

penyerahan klien kepada pihak lain yang lebih kompeten. Setiap

anggota bertanggung jawab untuk menentukan kompetensi

masing-masing atau menilai apakah pendidikan, pengalaman, dan

pertimbangan yang diperlukan memadai untuk tanggung jawab yang

harus dipenuhinya.

d. Anggota harus tekun dalam memenuhi tanggung jawabnya kepada

penerima jasa dan publik. Ketekunan mengandung arti pemenuhan

tanggung jawab untuk memberikan jasa dengan segera dan

berhati-hati, sempurna dan mematuhi standar teknis, dan etika yang berlaku.

e. Kehati-hatian profesional mengharuskan anggota untuk merencanakan

dan mengawasi secara seksama setiap kegiatan profesional yang

menjadi tanggu jawabnya.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang

diperoleh selama melakukan jasa profesional dan tidak boleh memakai

atau mengungkapkan informai tersebut tanpa persetujuan, kecuali bila ada

hak atau kewajiban profesional atau hukum untuk mengungkapkannya.

a. Anggota mempunyai kewajiban untuk menghormati kerahasiaan

informasi tentang klien atau pemberi kerja yang diperoleh melalui jasa

profesional yang diberikannya. Kewajiban kerahasiaan berlanjut

bahkan setelah hubungan antar anggota digabung dan klien atau

b. Kerahasiaan harus dijaga oleh anggota kecuali jika persetujuan khusus

telah diberikan atau terdapat kewajiban legal atau profesional untuk

mengungkapkan informasi.

c. Anggota mempunyai kewajiban untuk memastikan bahwa staf dibawah

pengawasannya dan orang-orang yang diminta nasehat dan bantuannya

menghormati prinsip kerahasiaan.

d. Kerahasiaan tidaklah semata-mata masalah pengungkapan informasi.

Kerahasiaan juga mengharuskan anggota untuk memperoleh informasi

selama melakukan jasa profesional tidak menggunakan atau terlibat

menggunakan informasi tersebut untuk kepentingan pribadi atau

keuntungan pihak ketiga.

e. Anggota yang mempunyai akses terhadap informasi rahasia tentang

penerima jasa tidak boleh mengungkapkannya ke publik. Karena itu,

anggota tidak boleh membuat pengungkapan yang tidak disetujui

(anauthorized disclosure) kepada orang lain. Hal ini tidak berlaku

untuk mengunggkapkan informasi dengan tujuan memenuhi tanggung

jawab anggota berdasarkan standar profesional.

f. Kepentinggan umum dan profesi menuntut bahwa standar profesi yang

berhubungan dengan kerahasiaan didefinisikan bahwa terdapat

panduan mengenai sifat dan luas kewajiban kerahasiaan serta

mengenai berbagai keadaan dimana informasi yang diperoleh selama

melakukan jasa profesional dapat atau perlu diungkapkan.

commit to user

(1) Apabila pengungkapan diizinkan. Jika persetujuan untuk

mengungkapkan diberikan oleh penerima jasa, kepentingan semua

pihak termasuk pihak ketiga dan kepentingannya dapat terpengaruh

harus dipertimbangkan.

(2) Pengungkapan diharuskan oleh hukum. Beberapa contoh dimana

anggota diharuskan oleh hukum untuk mengungkapkan informasi

rahasia adalah:

a) Untuk menghasilkan dokumen atau memberikan bukti dalam

proses hukum, dan

b) Untuk mengungkapkan adanya pelanggaran hukum atau klien.

(3) Ketika kewajiban atau hak profesional untuk mengungkapkan:

a) Untuk mematuhi standar teknis dan aturan etika; pengungkapan

seperti itu tidak bertentangan dengan prinsip etika ini;

b) Untuk melindungi kepentingan profesional anggota dalam

sidang pengadilan;

c) Untuk menaati penelaahan mutu (atau penelaahan sejawat) IAI

atau badan profesional lainnya; dan

d) Untuk menanggapi permintaan atau investigasi oleh IAI atau

badan pengatur.

7. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi

profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan

a. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan

profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung

jawabnya kepada penerima jasa, pihak ketiga, anggota yang lainnya,

staf, pemberi kerja dan masyarakat umum.

8. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai

dengan standar teknis dan standar profesional yang relevan. Sesuai dengan

keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk

melaksanakan penugasan dari penerima jasa selama penugasan tersebut

sejalan dengan prinsip integritas dan obyektivitas.

a. Standar teknis dan standar profesional yang harus ditaati oleh anggota

adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia,

International Federation of Accountants, badan pengatur, dan

peraturan perundang-undangan yang relevan.

Dari uraian diatas dapat ditarik kesimpulan bahwa Kode Etik di Indonesia

mengalami perkembangan dari waktu ke waktu. Perubahan Kode Etik ini

memasukkan unsur-unsur tambahan dan merinci kembali berbagai

peraturan-peraturan yang dianggap sudah tidak relevan dengan perkembangan zaman.

Dengan pertimbangan Kode Etik yang berlaku saat ini dan Kode Etik yang

berlaku di Indonesia sebelumnya maka delapan vignette dalam profesi akuntan

publik yang digunakan dalam penelitian Cohen et al. (1995) dipilihlah dua

commit to user C. Proses Pengambilan Keputusan

Dalam rangka pengambilan keputusan etika, perlu adanya pemahaman atas

proses pengambilan keputusan dan faktor-faktor yang mempengaruhi proses

tersebut. Sebagaimana dijelaskan sebelumnya, penelitian ini menggunakan

metodologi multidimensional ethics scale (MES) yang dikaitkan dengan model

empat-komponen pengambilan keputusan etika dari Rest (1986) sebagaimana juga

digunakan oleh Cohen (1996), Sutopo (1997), dan Triatmoko (2006).

Model Empat-komponen Rest (1986)

Spesifikasi model empat-komponen dari Rest adalah empat tahap yang

berurutan yang harus dilakukan seseorang agar dapat mencakup dimensi etika

dalam suatu pengambilan keputusan. Keempat tahap tersebut adalah :

1. Interpretasi sesuatu yang meliputi tindakan dan konsekuensi dari tindakan

tersebut pada pihak-pihak yang terkena (kesadaran etika).

2. Membuat pertimbangan (judging) moralitas dari masing-masing tindakan

berdasarkan kriteria-kriteria etika dan kemudian mengidentifikasikan pilihan

moral (orientasi etika).

3. Menyetujui untuk melaksanakan pilihan tersebut.

4. Mengimplementasikan pilihan tersebut.

Dari keempat tahap tersebut, dua tahap pertama digunakan untuk acuan

dalam penelitian ini. Tahap pertama yaitu interpretasi sesuatu yang meliputi

tindakan dan konsekuensi dari tindakan tersebut pada pihak-pihak yang terkena,

digunakan dalam kaitannya dengan pengukuran kesadaran etika (moral

awareness) dengan menggunakan skor faktor multidimensional. Untuk komponen

tindakan berdasarkan kriteria-kriteria etika dan kemudian mengidentifikasikan

pilihan moral (moral choice) digunakan sebagai acuan dalam kaitannya dengan

pengukuran orientasi etika.

Multidimensional Ethics Scale (MES)

Seperti sudah disebutkan pada bagian sebelumnya, Reidenbach dan Robin

(1988) sebagaimana dikutip oleh Cohen et al. (1996) dan juga dikutip oleh Sutopo

(1997), mengidentifikasikan lima normative modes of moral reasoning yaitu the

theory of justice/moral equity, deontology/contractualism, relativism, utilitarian,

dan egois reasoning.

1. The Theory of justice.

Berdasarkan mode teori keadilan ini, keputusan harus berpedoman

prinsip-prinsip keadilan formal yang mana “sama” (equal) harus

diperlakukan “sama dan “tidak sama” (unequal) harus diperlakukan “tidak

sama”.

2. Deontology/ contractual reasoning.

Deontology/ contractual reasoning merupakan mode yang

menggunakan logic untuk mengidentifikasikan tugas/kewajiban (duties)

atau implied contract.

3. Relativism.

Mode ini merupakan mode yang pragmatis, dengan menekankan

bahwa dunia meliputi banyak budaya, masing-masing dengan

aturan-aturannya yang dapat diterima dalam budaya tersebut. Oleh sebab itu,

commit to user

4. Utilitarian Reasoning.

Mode Utilitarian Reasoning menyatakan bahwa moralitas suatu

tindakan merupakan fungsi dari manfaat yang diperoleh dan biaya yang

ditanggung oleh masyarakat secara keseluruhan.

5. Egoist Reasoning.

Egoist Reasoning mirip dengan Utilitarian Reasoning hanya saja

mode ini diterapkan untuk kepentingan individu. Menurut mode ini, suatu

tindakan dianggap etis jika tindakan tersebut menunjang kepentingan

jangka panjang atau bahkan jangka pendek dari seorang individu.

Atas dasar studi literatur tentang dimensi etika tersebut, Flory et al. (1992),

Cohen et al. (1996) dan Sutopo (1997) melakukan penelitian secara empiris. Dari

lima modes of reasoning, Flory et al. (1992) dalam Cohen et al. (1996)

mengkonfirmasikan tiga dimensi yang memenuhi kriteria reliabilitas dan validitas

yaitu dimensi moral equity, relativism dan contractualism yang mana dimensi

moral-equity merupakan dimensi yang paling penting. Selanjutnya, Cohen et al.

(1996) mereplikasi penelitian tersebut dengan menambahkan dimensi utilitarian

dan concern far caring. Penelitian Cohen tersebut menghasilkan empat dimensi

yaitu dimensi moral-equity, contractualism, utilitarian dan relativism, dengan

dimensi relativism yang paling penting. Penelitian Cohen (1996) ini direplikasi

oleh Sutopo (1997). Hasil penelitian Sutopo (1997) ini disimpulkan bahwa

dimensi yang termasuk dalam MES meliputi dimensi moral-equity (dan concern

for caring), contractualism, utilitarian (dan egoism) dan relativism, dengan

dimensi utilitarian (dan egoism) yang paling penting (ethical awareness).

termasuk dalam MES meliputi empat dimensi, yaitu dimensi moral-equity,

relativism, contractualism, utilitarian (dan egoism), dengan dimensi relativism

commit to user BAB III

METODOLOGI PENELITIAN

A. Pemilihan Sampel dan Pengumpulan Data

Subyek penelitian yang akan dijadikan sampel dalam penelitian ini adalah

mahasiswa akuntansi, auditor, dan dosen akuntansi. Teknik penentuan sampel

dalam penelitian ini dengan menggunakan teknik purposive sampling. Metode

purposive sampling merupakan metode pemilihan sampel dari elemen populasi

sesuai dengan tujuan dari penelitian, dalam hal ini karena penelitian bertujuan

untuk mengukur kesadaran dan orientasi etika antara mahasiswa, auditor dan

akuntan pendidik, maka sampel yang digunakan adalah mahasiswa akuntansi,

auditor dan akuntan pendidik.

Dalam hal mahasiswa akuntansi, peneliti mengambil sampel 31 mahasiswa

yang akan didistribusikan kepada mahasiwa akuntansi tingkat akhir Fakultas

Ekonomi UNS (Universitas Sebelas Maret Surakarta), yang telah menempuh mata

kuliah Audit I dan II, mahasiswa yang telah menempuh mata kuliah Audit I dan II

diasumsikan telah mendapatkan mata kuliah Etika Audit dan telah mengetahui

gambaran bagaimana proses audit, serta proses pengambilan keputusan pada saat

melakukan pekerjaan audit. Mereka sebagai pemula diharapkan mempunyai etika

yang baik, sebelum mereka memasuki dunia kerja sebagai praktisi. Dalam hal

auditor, peneliti mengambil 35 sampel yang didistribusikan kepada para auditor

yang bekerja di Kantor Akuntan Publik yang berada di wilayah Surakarta (empat

Kantor Akuntan Publik), dan Semarang (tiga Kantor Akuntan Publik),

peneliti menggunakan auditor sebagai sampel, dengan alasan untuk mengukur

sejauh mana etika auditor saat ini. Sedangkan dalam hal dosen akuntnasi, peneliti

menggunakan tiga puluh sampel dosen jurusan akuntansi di sejumlah perguruan

tinggi baik PTN maupun PTS yang berada di wilayah Surakarta, dan sekitarnya.

Dosen akuntansi dipilih sebagai sampel, karena mereka adalah individu yang

dekat dengan mahasiswa, serta ikut berperan dalam mengarahkan anak didiknya

agar memiliki etika yang baik. Data dikumpulkan dengan menggunakan kuesioner

yang akan didistribusikan secara langsung pada masing-masing sampel.

B. Kuesioner

Instrumen yang digunakan dalam penelitian ini diterjemahkan dari satu

paket kuesioner yang terdiri dua vignette masing-masing terdiri dari lima belas

pertanyaan dalam lima dimensi yang digunakan oleh Cohen et al. (1996). Dua

vignette tersebut dipilih berdasarkan delapan vignette yang sebelumnya

digunakan Cohen et al. (1995), seperti yang telah disampaikan diawal, peneliti

menggunakan dua vignette dengan pertimbangan Kode Etik Profesi Akuntan

Publik di Indonesia yang berlaku saat ini. Dua vignette tersebut dipilih

berdasarkan prinsip dasar yang terdapat dalam Kode Etik Profesi Akuntan Publik.

Vignette yang pertama terdiri dari pertanyaan yang berkaitan dengan salah satu

prinsip dasar dari Kode Etik Profesi Akuntan Publik yaitu Obyektivitas. Vignette

pertama dikatakan mengandung salah satu prinsip obyektivitas karena dalam

prinsip ini setiap praktisi tidak boleh membiarkan subjektivitas, benturan

commit to user

didalam pertanyaan tersebut mengungkapkan bahwa terdapat hubungan antara

klien dengan auditor yaitu keduanya merupakan rekanan dalam satu organisasi

maka pertanyaan dalam vignette ini relevan dengan prinsip Obyektivitas yang

telah disampaikan pada bab sebelumnya. Pertanyaan vignette yang kedua terdiri

dari pertanyan yang berkaitan dengan prinsip dasar Integritas dari Kode Etik

Profesi Akuntan Publik, dimana dalam prinsip ini mewajibkan setiap Praktisi

untuk tegas, jujur, dan adil dalam hubungan profesional dan hubungan bisnisnya,

dalam kasus ini Auditor dihadapkan pada klien dimana auditor tidak jujur dalam

mengungkapkan fee yang diterima, untuk mendapatkan klien potensial, sehingga

pertanyaan ini nantinya akan mengukur integritas dari masing-masing individu

yang diteliti.

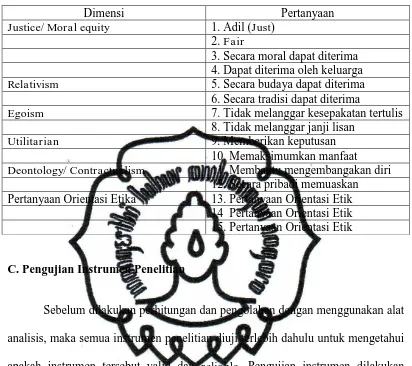

Untuk masing-masing vignette, responden diminta untuk memberikan

pendapatnya mengenai moralitas tindakan berdasarkan dua belas butir pertanyaan

(measurement items) yang berkaitan dengan pengukuran kesadaran etis dan tiga

pertanyaan sisanya merupakan pertanyaan yang berhubungan dengan orientasi

etika. Masing-masing pertanyaan diberi skor 1 (etis) sampai 7 (tidak etis).

Keduabelas pertanyaan yang digunakan oleh Cohen (1996) tersebut terdiri dari

empat butir pertanyaan yang mengukur dimensi moral equity, masing-masing dua

pertanyaan yang mengukur dimensi relativism dan contractualism. Delapan

pertanyaan untuk mengukur tiga dimensi tersebut dikembangkan oleh Flory et al.

(1992). Dimensi utilitarian dan egoism masing-masing dua pertanyaan

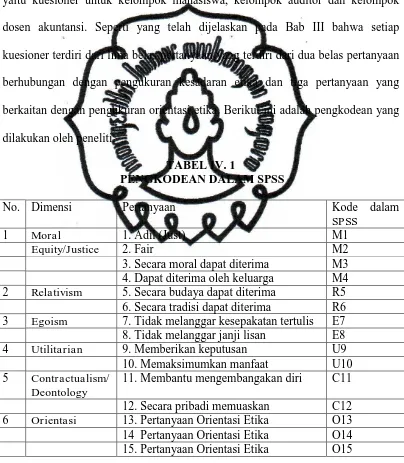

[image:50.595.112.516.250.488.2]dikembangkan oleh Cohen et. al. (1996). Untuk lebih jelasnya bisa dilihat dari

TABEL III.1

INTERPRETASI PERTANYAAN KUESIONER

Dimensi Pertanyaan

Justice/ Moral equity 1. Adil (Just)

2. Fair

3. Secara moral dapat diterima 4. Dapat diterima oleh keluarga

Relativism 5. Secara budaya dapat diterima

6. Secara tradisi dapat diterima

Egoism 7. Tidak melanggar kesepakatan tertulis

8. Tidak melanggar janji lisan

Utilitarian 9. Memberikan keputusan

10. Memaksimumkan manfaat

Deontology/ Contractualism 11. Membantu mengembangakan diri

12. Secara pribadi memuaskan Pertanyaan Orientasi Etika 13. Pertanyaan Orientasi Etik

14 Pertanyaan Orientasi Etik 15. Pertanyaan Orientasi Etik

C. Pengujian Instrumen Penelitian

Sebelum dilakukan perhitungan dan pengolahan dengan menggunakan alat

analisis, maka semua instrumen penelitian diuji terlebih dahulu untuk mengetahui

apakah instrumen tersebut valid dan reliable. Pengujian instrumen dilakukan

dengan berbantuan softwareSPSS for windows versi 18.0 :

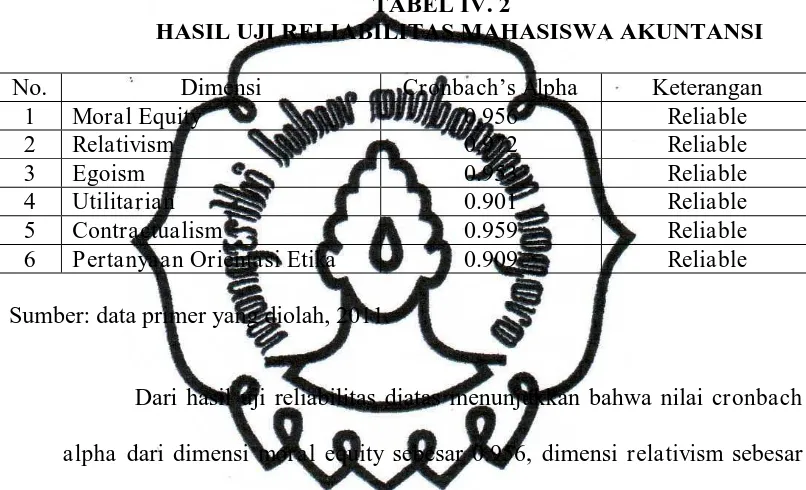

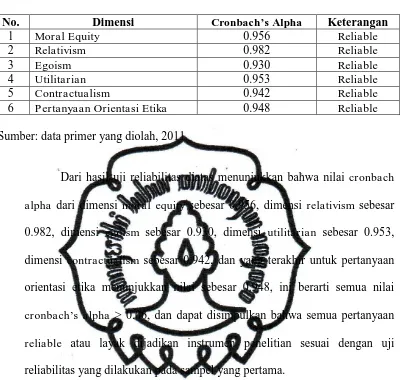

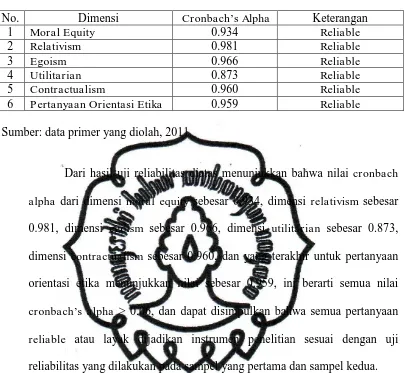

1. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu

kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Dalam

penelitian ini peneliti menggunakan cara pengukuran one shot atau

commit to user

antar jawaban pertanyaan, peneliti menggunakan SPSS untuk

menganalisisnya, dengan menggunakan uji statistik cronbach alpha. Suatu

konstruk atau variabel dikatakan reliabel jika nilai dari cronbach

alpha> 0,06 (nunally, 1967).

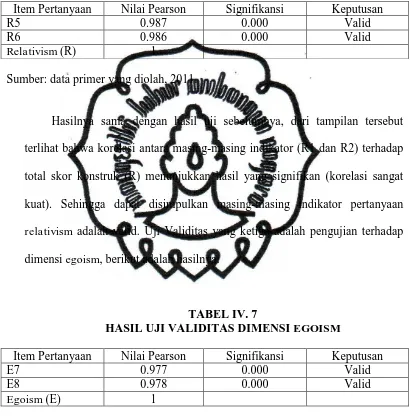

2. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh

kuesioner tersebut. Pada penelitian ini peneliti menggunakan uji validitas

dengan cara melakukan korelasi bivariate antara masing-masing skor

indikator dengan total skor konstruk yang dikenal dengan uji pearson

correlation dengan menggunakan bantuan software SPSS. Hasil dari

analisis korelasi bivariate dengan melihat output cronbach alpha pada

kolom correlated item – total correlation. Keduanya identik karena

mengukur hal yang sama (Ghozali, 2006). Apabila dari tampilan output

SPSS menunjukkan bahwa korelasi antara masing-masing indikator

terhadap total skor. konstruk menunjukkan hasil yang signifikan, dapat

D. Metode Analisis

1. Pengukuran Kesadaran Etika

Dari hasil pengujian instumen penelitian yang meliputi uji validitas

dan reliabilitas langkah selanjutnya adalah analisis data yang ada

berdasarkan pertanyaan yang telah diajukan oleh peneliti.

Pertanyaan penelitian bagian pertama yaitu apakah dimensi egoism

termasuk dalam MES merupakan pertanyaan dalam rangka mengukur

kesadaran etika berbagai dimensi yang termasuk dalam MES. Analisis

data yang digunakan untuk pertanyaan pertama ini digunakan analisis

faktor dari semua sampel yang ada tanpa membedakan masing-masing

golongan sampel, tujuan utama dari analisis faktor adalah mendefinisikan

struktur data dan menganalisis struktur saling hubungan (korelasi) antar

sejumlah variabel (test score, test items, jawaban kuesioner) dengan cara

mendefinisikan satu set kesamaan variabel atau dimensi dan sering disebut

dengan faktor, dari analisis faktor ini peneliti mengidentifikasi dimensi

suatu struktur dan kemudian menentukan sampai seberapa jauh setiap

variabel dapat dijelaskan oleh setiap dimensi. Dengan analisis faktor dari

dua belas pertanyaan untuk lima dimensi ini akan diketahui

kelompok/faktor yang termasuk dalam MES. Selanjutnya, untuk

mengetahui kesadaran etika, masing-masing faktor akan dihitung mean

-nya sehingga diketahui faktor yang paling penting.

2. Pengukuran Orientasi Etika

commit to user

masing sampel. Pertanyaan ini merupakan pertanyaan penelitian dalam

rangka pengukuran orientasi etika. Untuk mengetahui orientasi etika

digunakan model analisis regresi sebagaimana digunakan oleh Cohen et al.

(1996).

Pertanyaan penelitian bagian kedua yang pertama adalah untuk

mengetahui dimensi etika apa yang mempunyai pengaruh paling berarti

terhadap penilaian orientasi etika mahasiswa akuntansi. Untuk mengetahui

orientasi etika digunakan model regresi seperti yang dilakukan

sebelumnya hanya saja data yang dimasukan adalah dari responden

mahasiswa akuntansi saja. Berikut adalah model regresinya.

Evaluation j = a + b1 (moral equity) + b2 (contractualism) + b3

(utilitarian) +b4 (relativism) + ej

Evaluation merupakan orientasi penilaian etika dari seluruh

mahasiswa akuntansi dan j adalah mahasiswa akuntansi. Pertanyaan

penelitian bagian kedua yang kedua adalah untuk mengetahui dimensi

etika apa yang mempunyai pengaruh paling berarti terhadap penilaian

orientasi etika auditor. Untuk mengetahui orientasi etika digunakan model

regresi seperti yang dilakukan sebelumnya hanya saja data yang

dimasukan adalah dari responden auditor saja. Berikut adalah model

regresinya.

Evaluation merupakan orientasi penilaian etika dari seluruh auditor

dan k adalah auditor. Pertanyaan penelitian bagian kedua yang ketiga

adalah untuk mengetahui dimensi etika apa yang mempunyai pengaruh

paling berarti terhadap penilaian orientasi etika akuntan pendidik. Untuk

mengetahui orientasi etika digunakan model regresi seperti yang dilakukan

sebelumnya hanya saja data yang dimasukan adalah dari responden

akuntan pendidik saja. Berikut adalah model regresinya.

Evaluation l = a + b1 (moral equity) + b2 (contractualism) + b3

(utilitarian) +b4 (relativism) + el

Evaluation merupakan orientasi penilaian etika dari seluruh

akuntan pendidik dan l adalah akuntan pendidik. Pengukuran regresi

commit to user BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Penelitian ini merupakan penelitian yang ditujukan untuk melakukan

Pengukuran terhadap kesadaran etika dan orientasi etika antara mahasiswa,

auditor, dan dosen akuntansi. Dalam penelitian ini obyek penelitian yang

dimaksud adalah mahasiswa yaitu mahasiswa akuntansi tingkat akhir yang telah

menempuh mata kuliah audit I dan II, auditor yang bek