PENGARUH INDEPENDENSI AUDITOR, PENGALAMAN

AUDITOR DAN ETIKA AUDITOR TERHADAP

KUALITAS AUDIT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi

Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh : Nur Aini NIM: 105082002767

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH INDEPENDENSI AUDITOR, PENGALAMAN

AUDITOR DAN ETIKA AUDITOR TERHADAP

KUALITAS AUDIT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Nur Aini

NIM: 105082002767

DI Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Amilin, SE.,Ak.,M.si

NIP. 131 474 891 NIP. 150 370 232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH INDEPENDENSI AUDITOR, PENGALAMAN

AUDITOR DAN ETIKA AUDITOR TERHADAP

KUALITAS AUDIT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Nur Aini

NIM: 105082002767

DI Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Amilin, SE.,Ak.,M.si

NIP. 131 474 891 NIP. 150 370 232

Penguji Ahli

Hari ini Senin tanggal 18 Mei Tahun dua Ribu Sembilan telah dilakukan Ujian

Komprehensif atas nama Nur Aini NIM: 105082002767 dengan judul Skripsi

“PENGARUH INDEPENDENSI AUDITOR, PENGALAMAN AUDITOR DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah

dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Mei 2009

Tim Penguji Ujian Komprehensif

Amilin, SE.,Ak.,M.si Hepi Prayudiawan SE.,Ak.,MM

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

Daftar Riwayat Hidup IDENTITAS PRIBADI

Nama : Nur Aini

Tempat & Tgl. Lahir : Jakarta, 6 Juni 1987

Alamat : Jl.Masjid Nurul Hidayah Rt007/012 No.26, Ciracas Jakarta-Timur

S1 : Jurusan Akuntansi, Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta

PENGALAMAN ORGANISASI

1. Anggota Paduan Suara Swarna Gita SMAN 39 Jakarta 2. Panitia Fushion II Fakultas Ekonomi dan Ilmu Sosial

LATAR BELAKANG KELUARGA

1. Ayah : Muhammad Nasir

2. Tempat & Tgl. Lahir : Palembang, 27 Juli 1954

3. Alamat : Jl.Masjid Nurul Hidayah Rt007/012 No.26, Ciracas Jakarta-Timur

4. Telepon : 021-8717531/08121088954

5. Ibu : Zubaidar

6. Tempat & Tgl. Lahir : Lahat, 6 Juli 1960

7. Alamat : Jl.Masjid Nurul Hidayah Rt007/012 No.26, Ciracas Jakarta-Timur

8. Telepon : 021-8717531

THE INFLUENCE OF AUDITOR INDEPENDENCE, AUDITOR EXPERIENCE, AND AUDITOR ETHICS OF AUDIT QUALITY

By: Nur Aini

Abstract

The objectives of this research was to explain the influence of auditor independence, auditor experience and auditor ethics to audit quality. Data used in this research was questionnaires from independent auditors, at audit firms in DKI Jakarta.

Sampling method was using convenience sampling. 100 questionnaires was distribute. Total returned questionnaires was 78 (78%). The method of data analyzing used in this research was multiple regression method with auditor independence, auditor experience, auditor ethics is independence variable and audit quality is dependent variable.

This research showed that auditor independence, auditor experience, and auditor ethics has significant to audit quality. The t test showed that value of significant of auditor independence variable is 0.000, auditor experience variable is 0.026, and auditor ethics variable is 0.048.

Keywords: Auditor Independence, Auditor Experience, Auditor Ethics, Audit

PENGARUH INDEPENDENSI AUDITOR, PENGALAMAN AUDITOR, DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT

Oleh: Nur Aini Abstrak

Tujuan dari penelitian ini adalah untuk menemukan bukti empiris tentang pengaruh independensi auditor, pengalaman auditor dan etika auditor terhadap kualitas audit. Data yang digunakan dalam penelitian ini diperoleh dari auditor independen dari kantor akuntan publik di DKI Jakarta.

Pengumpulan data dilakukan melalui kuesioner. Metode penentuan data yang digunakan adalah convenience sampling. Kuesioner yang disebarkan kepada auditor sebanyak 100 kuesioner. Jumlah kuesioner yang kembali adalah 78 kuesioner (78%). Metode analisis data yang digunakan adalah analisis regresi berganda dimana auditor independensi auditor, pengalaman auditor, dan etika auditor sebagai variabel independent sedangkan kualitas audit sebagai variabel dependen.

Hasil penelitian ini menunjukkan bahwa independensi auditor, pengalaman auditor,dan etika auditor berpengaruh secara signifikan terhadap kualitas audit. Hasil uji t menunjukkan bahwa nilai signifikansi dari variabel independensi auditor adalah 0.000, variabel pengalaman auditor sebesar 0.026, dan variabel etika auditor sebesar 0.048.

Kata Kunci: Independensi Auditor, Pengalaman Auditor, Etika Auditor, Kualitas

Kata Pengantar

Assalamu’alaikum Wr. Wb

Bismillahirrahmanirrahim.

Puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan

nikmat-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar.

Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi

Muhammad SAW. Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

untuk memenuhi syarat-syarat untuk meraih gelar Sarjana Ekonomi. Dan atas

izin-Nya, penulis telah menyelesaikan skripsi ini. Dalam realisasinya, penulis

sadar sepenuhnya bahwa banyak pihak yang telah banyak membantu dalam proses

penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan

atas kekuatan yang telah Allah SWT anugerahkan. Dan selain itu, penulis juga

ingin menyampaikan rasa terima kasih yang sebesar-besarnya, kepada :

1. Kedua Orang tua Quw tercinta Ayah&Ibu terima kasih untuk semua Doa dan

harapannya serta bantuan moral maupun material.

2. Adikku Rio, Nanda, Hilda, Ghina, Zilan, Darmawan terima kasih atas semua

doanya dan support yang telah diberikan.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial dan Dosen Pembimbing 1, terima kasih atas bimbingan dan seluruh

advice yang telah diberikan.

4. Bapak Amilin, SE., Ak., M.si selaku Dosen Pembimbing 2, terima kasih atas

bimbingan dan seluruh advice yang telah diberikan kepada penulis. Terima

kasih pak..

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi terima kasih

atas semua bantuan yang telah Bapak berikan.

6. Seluruh Dosen yang telah memberikan ilmunya kepada penulis. Tanpa kalian

semua penulis tidak akan mendapatkan ilmu yang sangat berharga yang akan

7. E_GalZ: Nisa, Nyonyah, nCun, aNa, Deffy, Repa, Vita, Erika, Anti, Angel,

makasih untuk suPPortnya!!! Luv U ALL!!!fRienD’s 4-EvEr…

8. gELo girl’S : Lintah, Mirak, Bella, BurQi, Mala, i love u ALL SahaBaTQuw!!

Jangan pernah lupakan perjuangan kita!!akhirnya...kita akan menghadapi

dunia yang baru...Real World...Semangaaat!!!!!

9. Anak-anak akUn_E!!! Hayo SemangaT!!!kalian adalah sahabat-sahabat yang

terbaik!!!

10.Mas Dhani makasih atas inspirasi, semangat, dan motivasi yang selalu

diberikan kepada penulis. LovE You…

11.Bapak perpustakaan terimakasih pak atas semua buku-buku yang sangat

membantu penulis dalam menyelesaikan skripsi ini.

12.Dan semua orang dan pihak yang tidak bisa disebutkan satu persatu.

Akhir kata, Penulis menyadari sepenuhnya bahwa dalam skripsi ini masih

jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik,

saran dan masukan konstruktif dari berbagai pihak agar dapat lebih memberikan

manfaat dikemudian hari. Semoga skripsi ini dapat memberikan manfaat bagi

semua pihak yang membacanya. Amin..

Wassalammu’alaikum Wr. Wb.

Jakarta, 15 Juni 2009

Penulis

DAFTAR ISI

Lembar pengesahan skripsi………... i

Lembar pengesahan ujian komprehensif………. iii

Daftar riwayat hidup………... iv

Abstract………... v

Abstrak……… vi

Kata Pengantar……… vii

Daftar Isi…….………. ix

Daftar Tabel………. xii

Daftar Gambar………. xiii

Daftar Lampiran………... xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian……….. 1

B. Perumusan Masalah………... 6

C. Tujuan dan Manfaat Penelitian……….. 6

BAB II KERANGKA TEORITIS A. Konsep Auditing……… 8

1. Pengertian Audit……….. 8

2. Tujuan Audit……… 9

3. Jenis Audit……… 10

4. Perbedaan Audit Internal dan Audit Eksternal……… 11

5. Standar Auditing……….. 12

B. Etika……… 14

1. Definisi Etika……… 14

2. Aturan Etika Kompartemen Akuntan Publik……… 16

3. Tiga Pendekatan Etika………... 17

4. Prinsip-prinsip Etika……….. 18

C. Teori Moral Development……… 21

D. Teori Keagenan……… 25

E. Independensi……… 27

F. Pengalaman Auditor……… 29

G. Kualitas Audit……….. 30

H. Penelitian Terdahulu………. 32

I. Kerangka Pemikiran ……… 33

J. Perumusan Hipotesis……… 34

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………. 35

B. Metode Penentuan Sampel……… 35

C. Metode Pengumpulan Data……….... 36

D. Metode Analisis ……….……….... 37

E. Operasionalisasi Variabel Penelitian dan Pengukurannya……….. 43

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian……… 48

1. Tempat dan Waktu Penelitian………... 48

2. Karakteristik Responden………... 50

B. Penemuan……… 55

1. Statistik Deskriptif……… 55

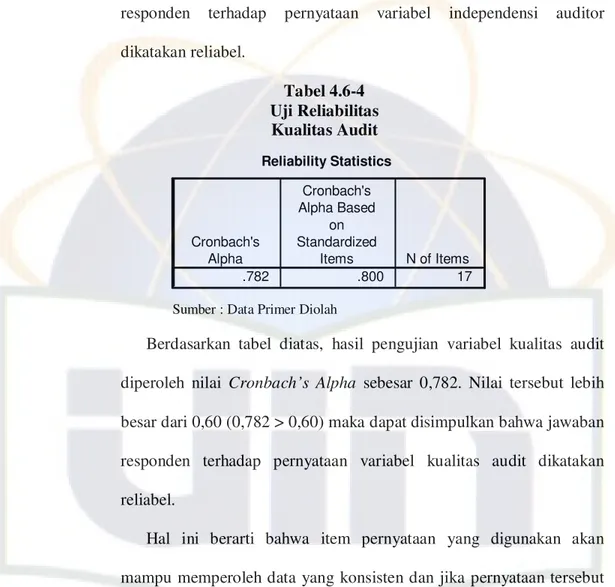

a. Uji Reliabilitas………. 56

b. Uji Validitas……… 59

3. Uji Hipotesis………. 62

a. Uji Asumsi Klasik………... 62

b. Analisis Regresi Berganda……….. 66

c. Uji Koefisien Determinasi………... 68

d. Uji Statistik t……… 69

C. Pembahasan……….. 71

BAB V PENUTUP A. Kesimpulan……….. 75

B. Implikasi………... 76

DAFTAR TABEL

No Keterangan Halaman

3.1 Operasionalisasi Variabel Penelitian……….. 46

4.1 Daftar Kantor Akuntan Publik………. 48

4.2 Data Penyebaran Kuesioner………. 50

4.3 Data Sampel Penelitian………. 51

4.4-1 Karakteristik Responden Auditor Eksternal…………. 52

4.4-2 Karakteristik Responden Auditor Eksternal (pendidikan)……….. 53

4.4-3 Karakteristik Responden Auditor Eksternal (pengalaman kerja)………. 54

4.5 Statistik Deskriptif………. 55

4.6-1 Uji Reliabilitas Independensi Auditor……… 56

4.6-2 Uji Reliabilitas Pengalaman Auditor………. 57

4.6-3 Uji Reliabilitas Etika Auditor………. 57

4.6-4 Uji Reliabilitas Kualitas Audit……… 58

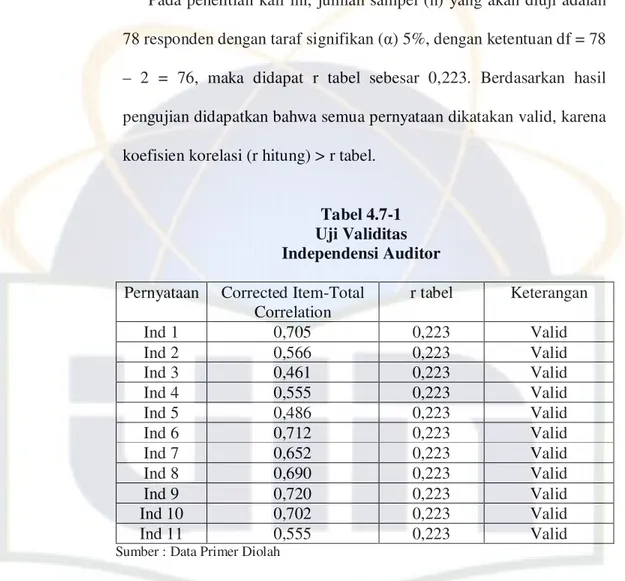

4.7-1 Uji Validitas Independensi Auditor………. 59

4.7-2 Uji Validitas Pengalaman Auditor……… 60

4.7-3 Uji Validitas Etika Auditor………... 60

4.7-4 Uji Validitas Kualitas Audit……….. 61

4.8 Uji Multikolinearitas………. 64

4.9 Koefisien Regresi……….. 66

4.10 Uji Koefisien Determinasi……….. 68

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Model Penelitian…………... 33

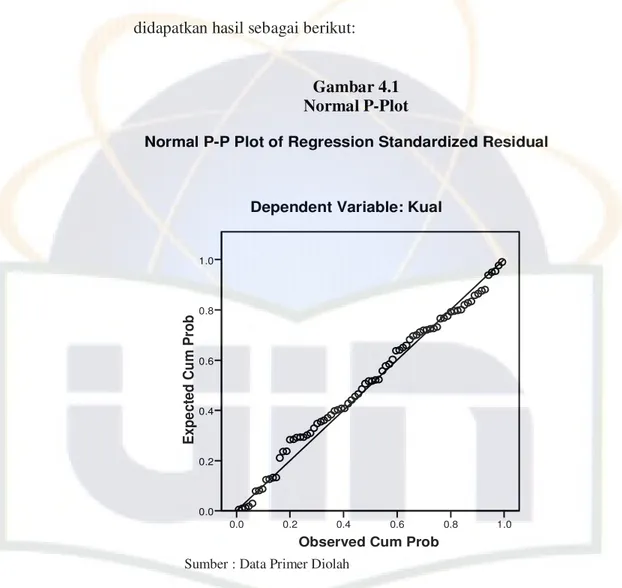

4.1 Normal P-Plot……… 62

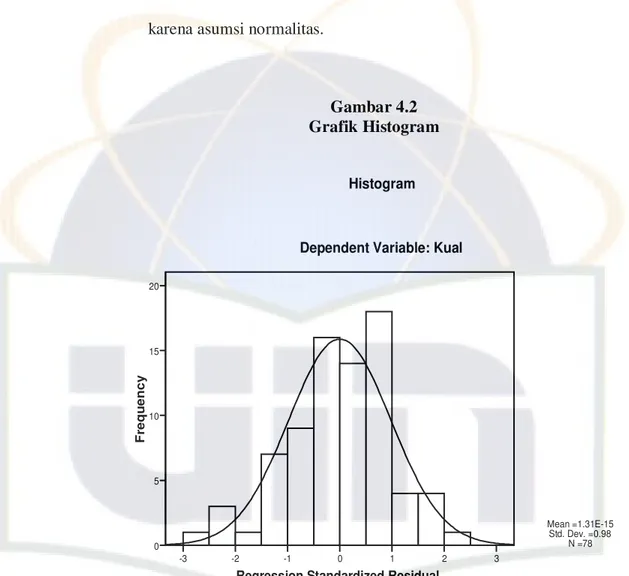

4.2 Grafik Histogram………... 63

Daftar Lampiran

No. Keterangan Halaman

1 Hasil Uji Regresi Linier Berganda………... 80

2 Hasil Uji Asumsi Klasik………... 81

3 Deskriptif Statistik………... 85

4 Hasil Uji Reliabilitas……… 88

5 Hasil Uji Validitas……… 89

6 Surat Izin Penelitian………. 93

7 Kuesioner Penelitian……… 94

8 Daftar Jawaban Responden……… 95

9 Daftar Kantor Akuntan Publik……… 106

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Banyak masalah yang terjadi pada berbagai kasus bisnis yang

melibatkan profesi seorang akuntan. Akuntan adalah profesi yang

keberadaannya sangat tergantung dengan adanya kepercayaan dari

masyarakat yang menggunakan jasanya. Oleh karena itu, jika akuntan

tidak mendapatkan kepercayaan dari masyarakat, maka mereka tidak akan

menggunakan jasa akuntan, sehingga profesi akuntan tidak perlu ada.

Masalah-masalah yang ditimbulkan membuat kepercayaan para

pemakai laporan keuangan khususnya laporan keuangan auditan terhadap

auditor mulai menurun. Akibatnya, para pemakai laporan keuangan

seperti investor dan kreditur mulai mempertanyakan kembali eksistensi

akuntan publik sebagai pihak independen yang menilai kewajaran laporan

keuangan.

Hubungan akuntan dengan pengguna jasanya memiliki bentuk yang

khusus jika dibandingkan dengan profesi lainnya. Profesi lain

mendapatkan penugasan dari pengguna jasa dan bertanggung jawab juga

kepadanya, sementara akuntan mendapat penugasan dan memperoleh fee

dari perusahaan yang menerbitkan laporan keuangan, namun bertanggung

jawab kepada pengguna laporan keuangan. Kondisi seperti ini sering kali

penting bagi akuntan untuk melaksanakan audit dengan kompeten dan

tidak bias (Arens dan Loebbecke, 2008).

Kepercayaan masyarakat perlu dipulihkan dan hal itu sepenuhnya

tergantung pada praktek profesional yang dijalankan para akuntan.

Profesionalisme mensyaratkan tiga hal utama yang harus dimiliki oleh

setiap anggota profesi yaitu: keahlian, pengetahuan, dan karakter.

Karakter menunjukkan personality seorang profesional, yang diwujudkan

dalam sikap dan tindakan etisnya.

Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan

Indonesia. Kode etik ini mengikat para anggota Ikatan Akuntan Indonesia

dan akuntan lainnya yang bukan anggota (bab VII pasal 10 Kode Etik

Akuntan Indonesia). Disamping itu, dengan adanya kode etik, maka para

anggota profesi akan lebih dapat memahami apa yang diharapkan profesi

terhadap para anggotanya (Sihwahjoeni dan Gudono, 2000). Etika

professional auditor diterapkan oleh anggota Ikatan Akuntan Indonesia -

Kompartemen Akuntan Publik (IAPI-KAP) dan staf profesional (baik

yang anggota IAPI-KAP maupun yang bukan anggota IAPI-KAP) yang

bekerja pada satu Kantor Akuntan Publik (KAP). Dalam hal staf

profesional yang bekerja pada satu KAP yang bukan anggota IAPI-KAP

melanggar aturan etika ini, maka rekan pimpinan KAP tersebut

bertanggung jawab atas tindakan pelanggaran tersebut. Sikap dan

tindakan etis akuntan akan sangat menentukan posisinya dimata

integritas yang tinggi, bersikap independen, kompeten dan bertanggung

jawab atas segala pekerjaannya. Auditor dengan kapasitas pemikian etis

yang tinggi akan lebih baik dalam menghadapi konflik dan dilema etis,

dan lebih independen dalam membuat keputusan yang terkait dengan

dilema etis (St Vena Purnamasari, 2006).

Independensi merupakan sikap yang bebas dari pengaruh pihak lain

(tidak dikendalikan dan tidak bergantung pada pihak lain), secara

intelektual bersikap jujur, dan objektif (tidak memihak) dalam

mempertimbangkan fakta dan menyatakan opininya (Mulyadi, 2008).

Sikap independen sangat dibutuhkan oleh seorang auditor eksternal dalam

memberikan jasa audit yang disediakan untuk para pemakai laporan

keuangan. Selain itu, independensi auditor eksternal juga merupakan

salah satu faktor yang sangat penting untuk menilai kualitas atau mutu

dari jasa audit yang dihasilkan.

Berdasarkan Standar Profesional Akuntan Publik (2004), audit yang

dilaksanakan auditor dapat dikatakan berkualitas jika memenuhi

ketentuan dan standar pengauditan. Standar pengauditan tersebut

mencakup mutu professional auditor, independensi, pertimbangan yang

digunakan dalam pelaksanaan audit dan penyusunan laporan audit. Jadi

seorang auditor dapat menghasilkan laporan audit yang berkualitas jika

auditor tersebut melaksanakan pekerjaannya secara professional.

Kompleksitas tugas yang dihadapi oleh seorang auditor akan

bahwa auditor yang tidak berpengalaman mempunyai tingkat kesalahan

yang lebih signifikan dibandingkan dengan auditor yang lebih

berpengalaman. Pengalaman yang lebih akan menghasilkan pengetahuan

yang lebih, pengalaman seorang auditor tentunya dapat berpengaruh

terhadap kualitas audit yang dihasilkan oleh auditor tersebut.

Dalam penelitian Rizmah Nurchasanah dan Wiwin Rahmanti (2004)

menunjukkan bahwa faktor pengalaman audit berpengaruh signifikan

terhadap kualitas audit. Nizarul, Trisni dan Liliek (2007) menemukan

bahwa independensi berpengaruh signifikan tehadap kualitas audit,

selanjutnya interaksi independensi dan etika auditor sebagai variabel

moderasi berpengaruh signifikan terhadap kualitas audit. Hal ini berarti

kualitas audit didukung oleh sampai sejauh mana auditor mampu bertahan

dari tekanan klien disertai dengan perilaku etis yang dimiliki. Namun,

dalam penelitian Nurul Dwi Ayuni (2008) menemukan bahwa

pengalaman berpengaruh negatif dan tidak signifikan terhadap kulitas

audit atas sistem informasi berbasis komputer. Susiana dan Arleen (2007)

membuktikan bahwa independensi dan kualitas audit tidak berpengaruh

secara signifikan terhadap integritas laporan keuangan.

Berdasarkan penelitian-penelitian sebelumnya, terlihat bahwa

kualitas audit tidak bisa diukur secara pasti sehingga hasil penelitiannya

berbeda-beda. Berdasarkan hal tersebut, maka peneliti melakukan

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang telah

dilakukan oleh Nizarul, Trisni dan Liliek (2007). Perbedaan antara

penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Menambahkan variabel pengalaman auditor dan etika auditor sebagai

variabel independen. Pengalaman auditor dan etika auditor merupakan

beberapa hal yang berkaitan dengan auditor dalam melaksanakan

penugasannya dan pengaruhnya terhadap kualitas audit yang mereka

hasilkan, karena itu penelitian ini menambahkan kedua variabel

tersebut untuk mengetahui seberapa besar pengaruhnya terhadap

kualitas audit.

2. Menghilangkan etika auditor sebagai variabel moderasi. Etika auditor

diubah menjadi salah satu variabel independen dalam penelitian ini,

untuk mengetahui pengaruhnya terhadap kualitas audit.

3. Menjadikan kantor-kantor akuntan publik yang berada di DKI Jakarta

sebagai populasi dalam penelitian. Hal ini dimaksudkan agar hasil

penelitian yang didapat menjadi lebih maksimal dengan memperluas

pengambilan sampel.

B. Perumusan Masalah

Dalam penelitian ini masalah yang ingin diteliti adalah:

1. Apakah independensi auditor berpengaruh secara signifikan terhadap

kualitas audit?

2. Apakah pengalaman auditor berpengaruh secara signifikan terhadap

3. Apakah etika auditor berpengaruh secara signifikan terhadap kualitas

audit?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah:

1. Untuk menguji pengaruh independensi auditor terhadap kualitas audit.

2. Untuk menguji pengaruh pengalaman auditor terhadap kualitas audit.

3. Untuk menguji pengaruh etika auditor terhadap kualitas audit.

Manfaat penelitian ini adalah:

1. Bagi profesi akuntan.

Informasi ini dapat digunakan sebagai motivasi bagi para akuntan

untuk dapat lebih independen dalam melaksanakan profesinya, serta

membangkitkan naluri profesionalnya dalam memberikan pelayanan

jasa bagi masyarakat luas.

2. Bagi organisasi IAPI.

Untuk mengetahui seberapa jauh independensi, pengalaman dan etika

auditor berpengaruh terhadap kualitas audit. Sehingga dapat dijadikan

pedoman sebagai seorang auditor untuk memelihara independensinya

dan terus menambah pengetahuan dari berbagai pengalaman yang

telah dilewati.

3. Bagi pemakai laporan keuangan yang telah diaudit.

Penelitian ini dapat meningkatkan kepercayaan mereka terhadap

sebagai informasi yang relevan dalam menentukan keputusan yang

akan dilaksanakan.

4. Bagi Pemerintah (Bapepam)

Dengan adanya penelitian ini diharapkan dapat memberikan informasi

kepada Bapepam sebagai pengawas pasar modal, untuk melihat

seberapa besar pengaruh independensi auditor, pengalaman auditor

dan etika auditor terhadap kualitas audit yang dihasilkan dari laporan

keuangan yang diaudit. Penelitian ini juga berguna untuk

meningkatkan kualitas keterbukaan laporan keuangan yang disajikan

oleh perusahaan publik.

5. Bagi mahasiswa.

Memberikan informasi dan gambaran mengenai pengaruh

independensi, pengalaman dan etika auditor terhadap kualitas audit,

sehingga dapat menjadi salah satu sarana bahan bacaan dan

BAB II

KERANGKA TEORITIS

A. Konsep Auditing 1. Pengertian Audit

Committee on Basic Auditing Concepts of the American Accounting

Association dalam Kell & Boynton (2002:6), mendefinisikan auditing

sebagai:

“A systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users ”.

Sedangkan menurut Sukrisno Agoes (2008:3) auditing ialah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut” .

Berdasarkan beberapa definisi tersebut, maka dapat peneliti simpulkan

bahwa auditing merupakan suatu proses untuk memperoleh dan

mengevaluasi bukti mengenai asersi tentang peristiwa ekonomi dengan

menentukan derajat kesesuaian antara asersi yang dibuat dengan kriteria

yang telah ditetapkan, kemudian hasilnya tersebut dikomunikasikan

kepada pihak-pihak yang berkepentingan.

Tujuan umum audit dalam Kell & Boynton (2002:6) adalah untuk

menyatakan pendapat atas kewajaran, dalam semua hal yang material,

posisi keuangan dan hasil usaha serta arus kas sesuai dengan prinsip

akuntansi yang berlaku umum. Sedangkan tujuan audit spesifik ditentukan

berdasar asersi-asersi yang dibuat oleh manajemen yang tercantum dalam

laporan keuangan.

Asersi manajemen (management assertion) adalah pernyataan yang

tersirat atau yang dinyatakan dengan jelas oleh manajemen mengenai jenis

transaksi dan akun terkait dalam laporan keuangan. Asersi manajemen

berhubungan langsung dengan prinsip akuntansi yang berlaku umum,

sehingga auditor harus memahami asersi–asersi manajemen agar audit

dapat dilaksanakan dengan memadai.

Arens dan Loebbecke (2008:147) atau SPAP seksi 326

menggolongkan asersi manajemen kedalam lima kategori pernyataan yang

luas, yaitu:

1. Keberadaan (Existence) atas Keterjadian (Occurance)

2. Kelengkapan (Completness)

3. Penilaian dan Alokasi (Valuation and Allocation)

4. Hak dan Kewajiban (Right and Obligation)

5. Penyajian dan Pengungkapan (Presentation and Disclosure)

Menurut Kell & Boynton (2002: 8-9) terdapat tiga jenis audit yang

ada umumnya menunjukkan karakteristik kunci yang tercakup dalam

definisi audit. Jenis-jenis audit tersebut adalah audit laporan keuangan,

audit kepatuhan, dan audit opersional.

a. Audit Laporan Keuangan

Audit laporan keuangan bertujuan untuk menentukan apakah laporan

keuangan secara keseluruhan telah disajikan sesuai dengan

kriteria-kriteria tertentu, kriteria-kriteria itu adalah prinsip akuntansi yang berlaku

umum.

b. Audit Operasional

Audit operasional merupakan penelaahan atas bagian manapun dari

prosedur dan metode operasi suatu organisasi untuk menilai efisiensi

dan efektifitasnya. Umumnya, pada saat selesainya audit operasional,

auditor akan memberikan sejumlah saran kepada manajemen untuk

memperbaiki jalannya operasi perusahaan.

c. Audit Ketaatan

Audit ketaatan bertujuan untuk mempertimbangkan apakah audittee

(klien) telah mengikuti prosedur atau aturan tertentu yang telah

ditetapkan pihak yang memiliki otoritas lebih tinggi.

Terdapat beberapa perbedaan antara Audit Internal dan Audit

eksternal, yaitu sebagai berikut:

Audit Internal Audit Eksternal

1. Merupakan karyawan yang diaudit, tetapi siap sedia untuk menaggapi kebutuhan

2. Melayani pihak ketiga yang memerlukan informasi keuangan yang dapat diandalkan.

3. Fokus pada ketepatan dan kemudahan pemahaman dari

eksternal maupun internal bisa jadi serupa, namun tujuan dan hasil yang

diharapkan bisa berbeda. Mereka mencerminkan dua profesi yang berlainan

yang harus saling menghargai satu sama lain dan memanfaatkan kelebihan

masing-masing. (Sawyer:2005)

5. Standar Auditing

Menurut PSA No. 01 (SA Seksi 150)

Standar auditing berbeda dengan prosedur auditing. “Prosedur”

berkaitan dengan tindakan yang harus dilaksanakan, sedangkan “standar”

berkenaan dengan kriteria atau ukuran mutu kinerja tindakan tersebut dan

berkaitan dengan tujuan yang hendak dicapai melalui penggunaan

prosedur tersebut. Jadi, berlainan dengan prosedur auditing, standar

auditing mencakup mutu professional (professional qualities) auditor

independen dan pertimbangan (judgement) yang digunakan dalam

pelaksanaan audit dan penyusunan laporan audit. (Soekrisno Agoes:2008)

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan

Akuntan Publik Indonesia, seperti yang terdapat dalam SPAP terdiri dari

sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

2. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

2. Laporan auditor harus menunjukkan, jika ada, ketidakkonsistenan

penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi

tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan.

B. Etika

1. Definisi Etika

Ethics (etika) adalah strandar prilaku yang menjadi dasar penilaian

benar atau salah, jujur atau tidak jujur, adil atau tidak adilnya tindakan

seseorang (Weygandt, Kieso, & Kimmel, 2007). Etika secara umum

diartikan sebagai perangkat prinsip moral atau nilai. Masing-masing orang

memiliki perangkat nilai, sekalipun tidak dapat diungkapkan secara

eksplisit. Perilaku beretika diperlukan oleh masyarakat agar semuanya

dapat berjalan lancar serta teratur sesuai dengan ketentuan yang ada,

kebutuhan akan etika dalam masyarakat cukup penting sehingga banyak

diantara nilai etika yang dimasukkan dalam undang-undang.

Di Indonesia, etika diterjemahkan menjadi kesusilaan karena sila

bagus. Selanjutnya, selain kaidah etika masyarakat juga terdapat apa yang

disebut dengan kaidah professional yang khusus berlaku dalam kelompok

profesi yang besangkutan. Oleh karena merupakan konsensus, maka etika

tersebut dinyatakan secara tertulis atau formal yang selanjutnya disebut

sebagai ‘kode etik’. Sifat sanksinya juga moral psikologik, yaitu

dikucilkan atau disingkirkan dari pergaulan kelompok profesi yang

bersangkutan (Desriani,1993 dalam Gudono,2000).

Etika adalah seperangkat prinsip moral atau nilai (Arens dan

loebbecke, 2008), atau aturan perilaku yang ditetapkan oleh organisasi

profesi untuk melindungi kepentingan anggota dan masyarakat sebagai

pemakai jasanya. Aturan tersebut berisi hal-hal yang boleh dan tidak boleh

dilakukan dan harus ditaati oleh setiap anggota organisasi.

Etika dalam bahasa Yunani terdiri dari dua kata yaitu: ethos berarti

kebiasaan atau adat, dan ethikos berarti perasaan batin atau kecenderungan

batin mendorong manusia dalam bertingkah laku. “Etika sebenarnya

meliputi suatu proses penentuan yang komplek tentang apa yang harus

dilakukan seseorang dalam situasi tertentu.

Profesi itu sendiri meliputi kombinasi unik dari pengalaman dan

pembelajaran masing-masing individu seperti yang dikemukakan oleh

Ward et al. (1993) dalam Gudono (2000). Jadi secara umum etika

menggambarkan suatu perwujudan dan penetapan suatu norma sikap dan

dipertanggung jawabkan karena setiap tindakan lahir dari keputusan

pribadi yang bebas.

2. Aturan Etika Kompartemen Akuntan Publik

Dalam SPAP (IAPI:2004) aturan etika kompartemen akuntan publik,

Anggota KAP harus mematuhi standar berikut ini beserta interpretasi yang

terkait yang dikeluarkan oleh badan pengatur standar yang ditetapkan

IAPI:

a. Kompetensi Profesional

Anggota KAP hanya boleh melakukan pemberian jasa profesional

yang secara layak (reasonable) diharapkan dapat diselesaikan dengan

kompetensi profesional.

b. Kecermatan dan Keseksamaan Professional

Anggota KAP wajib melakukan pemberian jasa professional dengan

kecermatan dan keseksamaan professional.

c. Perencanaan dan Supervisi

Anggota KAP wajib merencanakan dan mensupervisi secara memadai

setiap pelaksanaan pemberian jasa profesional.

Anggota KAP wajib memperoleh data relevan yang memadai untuk

menjadi dasar yang layak bagi simpulan atau rekomendasi sehubungan

dengan pelaksanaan jasa profesionalnya.

3. Tiga Pendekatan Etika

Etika merupakan ilmu yang menyelidiki tingkah laku moral dalam

Satyanugraha (2003), studi etika dapat dibedakan dalam:

1. Etika Deskriptif

Melukiskan tingkah laku moral dalam arti luas, misalnya adat

kebiasaan, anggapan-anggapan tentang baik dan buruk,

tindakan-tindakan yang diperbolehkan atau tidak diperbolehkan. Etika deskriptif

mempelajari moralitas yang terdapat pada individu-individu tertentu,

kebudayaan-kebudayaan tertentu. Karena etika deskriptif hanya

melukiskan ia tidak memberikan penilaian.

2. Etika Normatif

Mendasarkan pada pemahaman yang diperoleh dari etika

deskriptif, studi ini berusaha untuk menjelaskan dan memastikan

prinsip-prinsip moral dengan berbagai cara. Disini ahli bersangkutan

tidak bertindak sebagai penonton netral, seperti halnya dalam etika

deskriptif, tapi ia melibatkan diri dengan mengemukakan penilaian

tentang perilaku manusia. Penilaian itu dibentuk atas dasar

harus disebut baik atau buruk dan mengapa suatu anggapan moral

dapat dianggap benar atau salah.

3. Meta Etika

Meta etika merupakan studi dari etika normative. Awalan meta

(dari bahasa Yunani) mempunyai arti “melebihi, “melampaui”.

Menunjukkan bahwa yang dibahas bukanlah moralitas secara

langsung, melainkan ucapan-ucapan kita dibidang moralitas, meliputi

penjelasan dan penilaian asumsi dan investigasi kebenaran dari

argumentasi moral.

4. Prinsip-prinsip Etika

Prinsip-prinsip etika menurut Kode Etik Profesi AICPA (American

Institute of Certified Public accountants) dalam Seprian (2007) adalah

sebagai berikut:

1. Tanggung jawab

Dalam melaksanakan tanggung jawab sebagai profesional, para

anggota harus berusaha menjadi profesional yang peka serta memiliki

pertimbangan moral atas seluruh aktivitas mereka.

2. Kepentingan publik

Para anggota harus menerima kewajiban untuk bertindak sedemikian

rupa agar dapat melayani kepentingan publik, menghargai kepercayaan

publik, serta menunjukan komitmennya pada profesionalisme.

Mempertahankan dan memperluas keyakinan publik, para anggota

harus menunjukan selruh tanggung jawab profesionalnya dengan

tingkat inte-gritas tertinggi.

4. Obyektivitas dan independensi

Anggota harus mempertahankan obyektivitas dan terbebas dari konflik

antar kepentingan dalam melaksanakan tanggung jawab

profesionalnya.

5. Due care

Seorang anggota harus selalu memperhatikan standar teknik dan etika

profesi, selalu berusaha untuk meningkatkan kompetensi dan kualitas

jasa yang diberikannya, serta melaksanakan tanggung jawab

profesional sesuai dengan kemampuan terbaiknya.

6. Lingkup dan sifat jasa

Anggota yang berpraktek bagi publik harus memperhatikan

prinsip-prinsip pada Kode Etik Profesi dalam menentukan lingkup dan sifat

jasa yang akan disediakannya.

5. Dilemma Etika

Menurut Arens dan Loebecke (2008) dilemma etika adalah: “Situasi

yang dihadapi seseorang dimana keputusan mengenai perilaku yang pantas

harus dibuat”. Maksudnya adalah dalam kehidupan sehari-hari seseorang

dihadapkan pada situasi dimana terjadi pertentangan batin, karena

akuntan dan kalangan bisnis lainnya menghadapi banyak dilemma etika

dalam karier bisnis mereka. Misalnya bernegosiasi dengan klien yang

mengancam untuk mencari auditor baru kalau perusahaannya tidak

memperoleh pendapat wajar tanpa pengecualian, jelas merupakan dilemma

etika. Dalam Seprian (2007), untuk menyelesaikan dilemma etika dapat

dilakukan dengan cara Pendekatan enam langkah berikut ini:

1. Memperoleh fakta-fakta yang relevan.

2. Mengidentifikasikan isu-isu etika berdasarkan fakta-fakta tersebut.

3. Menentukan siapa yang akan terkena pengaruh dari keluaran (outcome)

dilema tersebut dan bagaimana cara masing-masing pribadi atau

kelompok itu dipengaruhi.

4. Mengidentifikasikan berbagai alternatif yang tersedia bagi pribadi yang

harus menyelesaikan dilema tersebut.

5. Mengidentifikasikan konsekuensi yang mungkin terjadi pada setiap

alternatif.

6. Memutuskan tindakan yang tepat untuk dilakukan.

C. Teori Moral Development

Teori ini dikembangkan oleh Lawrence Kohlberg (1958) dengan

mengikuti perkembangan dari keputusan moral seiring penambahan usia yang

semula diteliti Piaget (1932), yang menyatakan bahwa logika dan moralitas

berkembang melalui tahapan-tahapan konstruktif. Teori ini berpandangan

bahwa penalaran moral, merupakan dasar dari perilaku etis dan mempunyai

pandangan dasar ini, dengan menentukan bahwa proses perkembangan moral

pada prinsipnya berhubungan dengan keadilan dan perkembangannya

berlanjut selama kehidupan walaupun ada dialog yang mempertanyakan

implikasi filosofis dari penelitiannya.

Keenam tahapan perkembangan moral dari Kohlberg dikelompokkan ke

dalam tiga tingkatan: pra-konvensional, konvensional, dan

pasca-konvensional. Tidak dimungkinkan untuk melompati suatu tahapan; setiap

tahap memiliki perspektif yang baru dan diperlukan, dan lebih komprehensif,

beragam, dan terintegrasi dibanding tahap sebelumnya. Kohlberg

menggunakan cerita-cerita tentang dilema moral dalam penelitiannya, dan ia

tertarik pada bagaimana orang-orang akan menjustifikasi tindakan-tindakan

mereka bila mereka berada dalam persoalan moral yang sama. Teorinya

didasarkan pada tahapan perkembangan konstruktif; setiap tahapan dan

tingkatan memberi tanggapan yang lebih adekuat terhadap dilema-dilema

moral dibanding tahap atau tingkat sebelumnya.

Tahapan-tahapan

Tingkat 1 (Pra-Konvensional)

1. Orientasi kepatuhan dan hukuman

2. Orientasi minat pribadi (Apa untungnya buat saya?)

Tingkat 2 (Konvensional)

3. Orientasi keserasian interpersonal dan konformitas (Sikap anak baik)

4. Orientasi otoritas dan pemeliharaan aturan sosial (Moralitas hukum dan

Tingkat 3 (Pasca-Konvensional)

5. Orientasi kontrak sosial

6. Prinsip etika universal (Principled conscience)

Tingkat 1: Pra-Konvensional

Tingkat pra-konvensional dari penalaran moral umumnya ada pada

anak-anak, walaupun orang dewasa juga dapat menunjukkan penalaran dalam tahap

ini. Seseorang yang berada dalam tingkat pra-konvensional menilai moralitas

dari suatu tindakan berdasarkan konsekuensinya langsung. Tingkat

pra-konvensional terdiri dari dua tahapan awal dalam perkembangan moral, dan

murni melihat diri dalam bentuk egosentris.

Dalam tahap pertama, individu-individu memfokuskan diri pada

konsekuensi langsung dari tindakan mereka yang dirasakan sendiri. Sebagai

contoh, suatu tindakan dianggap salah secara moral bila orang yang

melakukannya dihukum. Semakin keras hukuman diberikan dianggap semakin

salah tindakan itu. Tahap dua menempati posisi apa untungnya buat saya,

perilaku yang benar didefinisikan dengan apa yang paling diminatinya.

Penalaran tahap dua kurang menunjukkan perhatian pada kebutuhan orang

lain, hanya sampai tahap bila kebutuhan itu juga berpengaruh terhadap

kebutuhannya sendiri.

Dalam tahap dua perhatian kepada orang lain tidak didasari oleh loyalitas

atau faktor yang bersifat intrinsik. Kekurangan perspektif tentang masyarakat

sebab semua tindakan dilakukan untuk melayani kebutuhan diri sendiri saja.

Bagi mereka dari tahap dua, perpektif dunia dilihat sebagai sesuatu yang

bersifat relatif secara moral.

Tingkat 2: Konvensional

Tingkat konvensional umumnya ada pada seorang remaja atau orang

dewasa. Orang di tahapan ini menilai moralitas dari suatu tindakan dengan

membandingkannya dengan pandangan dan harapan masyarakat. Tingkat

konvensional terdiri dari tahap ketiga dan keempat dalam perkembangan

moral.

Dalam tahap tiga, seseorang memasuki masyarakat dan memiliki peran

sosial. Individu mau menerima persetujuan atau ketidaksetujuan dari

orang-orang lain karena hal tersebut merefleksikan persetujuan masyarakat terhadap

peran yang dimilikinya. Dalam tahap empat, adalah penting untuk mematuhi

hukum, keputusan, dan konvensi sosial karena berguna dalam memelihara

fungsi dari masyarakat. Penalaran moral dalam tahap empat lebih dari sekedar

kebutuhan akan penerimaan individual seperti dalam tahap tiga; kebutuhan

masyarakat harus melebihi kebutuhan pribadi.

Tingkat 3: Pasca-Konvensional

Tingkatan pasca konvensional, juga dikenal sebagai tingkat berprinsip,

terdiri dari tahap lima dan enam dari perkembangan moral. Kenyataan bahwa

semakin jelas. Akibat ‘hakekat diri mendahului orang lain’ ini membuat

tingkatan pasca-konvensional sering tertukar dengan perilaku

pra-konvensional. Dalam tahap lima, individu-individu dipandang sebagai

memiliki pendapat-pendapat dan nilai-nilai yang berbeda, dan adalah penting

bahwa mereka dihormati dan dihargai tanpa memihak. Permasalahan yang

tidak dianggap sebagai relatif seperti kehidupan dan pilihan jangan sampai

ditahan atau dihambat. pemerintahan yang demokratis merupakan contoh

tindakan yang berlandaskan pada penalaran tahap lima.

Dalam tahap enam, penalaran moral berdasar pada penalaran abstrak

menggunakan prinsip etika universal. Hukum hanya valid bila berdasar pada

keadilan, dan komitmen terhadap keadilan juga menyertakan keharusan untuk

tidak mematuhi hukum yang tidak adil. Walau Kohlberg yakin bahwa tahapan

ini ada, ia merasa kesulitan untuk menemukan seseorang yang

menggunakannya secara konsisten. Tampaknya orang sukar, kalaupun ada,

yang bisa mencapai tahap enam dari model Kohlberg ini.

D. Teori Keagenan

Agent memiliki informasi yang lebih banyak (full information) dibanding

dengan principal di sisi lain, sehingga menimbulkan adanya asimetry

information. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu

untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan

untuk memaksimumkan utilitynya. Sedangkan bagi pemilik modal dalam hal

dilakukan oleh manajemen karena hanya memiliki sedikit informasi yang ada.

Oleh karena itu, terkadang kebijakan-kebijakan tertentu yang dilakukan oleh

manajemen perusahaan tanpa sepengetahuan pihak pemilik modal atau

investor.

Teori keagenan dapat dipandang sebagai suatu versi dari game theory

(Mursalim, 2005), yang membuat suatu model kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak yang lain

disebut principal. Principal mendelegasikan pertanggungjawaban atas

decision making kepada agent, hal ini dapat pula dikatakan bahwa principal

memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu

sesuai dengan kontrak kerja yang telah disepakati. Wewenang dan

tanggungjawab agent maupun principal diatur dalam kontrak kerja atas

persetujuan bersama.

Scott (2000) menyatakan bahwa perusahaan mempunyai banyak kontrak,

misalnya kontrak kerja antara perusahaan dengan para manajernya dan

kontrak pinjaman antara perusahaan dengan krediturnya. Kontrak kerja yang

dimaksud adalah kontrak kerja antara pemilik modal dengan manajer

perusahaan, dimana antara agent dan principal ingin memaksimumkan utility

masing-masing dengan informasi yang dimiliki.

Menurut Scott (2000), terdapat dua macam asimetri informasi yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek

dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham

tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer

tidak seluruhnya diketahui oleh pemegang saham maupun pemberi

pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan

pemegang saham yang melanggar kontrak dan sebenarnya secara etika

atau norma mungkin tidak layak dilakukan.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola,

manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan

kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi seperti laporan keuangan. Asimetri antara manajemen

(agent) dengan pemilik (principal) memberikan kesempatan kepada manajer

untuk bertindak oportunis, yaitu memperoleh keuntungan pribadi. Dalam hal

pelaporan keuangan, manajer dapat melakukan manajemen laba (earnings

management) untuk menyesatkan pemilik (pemegang saham) mengenai

kinerja ekonomi perusahaan.

Akuntan publik diharapkan dapat menjembatani kepentingan pihak

investor dan kreditor dengan pihak manajemen (agent) dalam mengelola

keuangan perusahaan. Sebagai perantara, akuntan harus dapat bertindak jujur,

Akuntan publik harus mempunyai tanggung jawab bahwa informasi yang

mereka berikan disajikan secara lengkap dan jujur kepada para pengguna

informasi tersebut. Sehingga mereka dapat mengetahui kinerja perusahaan

yang sesungguhnya dan dapat dijadikan sebagai dasar yang tepat untuk

mengambil keputusan.

E. Independensi

Tanggung jawab yang besar, maka merupakan suatu hal yang penting

bagi akuntan yang bekerja di suatu kantor akuntan publik untuk memiliki

independensi dan keahlian yang tinggi. Jika akuntan tidak independen

terhadap manajemen kliennya, pendapat yang dia berikan tidak mempunyai

arti. Dalam Seprian (2007) independensi akuntan publik mencakup dua aspek,

yaitu: (1) independensi sikap mental, dan (2) independensi penampilan.

Setiap akuntan harus menjaga integritas dan keobjektivan dalam tugas

proesional dan setiap auditor harus independen dari semua kepentingan yang

bertentangan atau pengaruh yang tidak layak. Ia juga harus menghindari

situasi yang dapat menimbulkan kesan pada pihak ketiga bahwa ada

pertentangan kepentingan atau keobjektivan sudah tidak dapat dipertahankan.

Mautz dan Sharaf (1993) menyatakan bahwa untuk dapat menjalankan

kewajibannya, ada tiga komponen yang harus dimiliki oleh auditor, yaitu

kompetensi, independensi, dan due professional care. Mempertahankan

mereka adalah penting. Tetapi yang juga penting adalah bahwa pemakai

laporan keuangan tersebut memiliki kepercayaan atas independensi tersebut.

Shockley (1981) dalam Nizarul, Trisni dan Liliek (2007) melakukan

penelitian tentang empat faktor yang berpengaruh terhadap independensi

akuntan publik dimana responden penelitiannya adalah kantor akuntan publik,

bank dan analis keuangan. Faktor yang diteliti adalah pemberian jasa

konsultasi kepada klien, persaingan antar KAP, ukuran KAP dan lama

hubungan audit dengan klien.

Hasil penelitian ini menunjukkan bahwa KAP yang memberikan jasa

konsultasi manajemen kepada klien yang diaudit dapat meningkatkan risiko

rusaknya independensi yang lebih besar dibandingkan yang tidak memberikan

jasa tersebut. Tingkat persaingan antar KAP juga dapat meningkatkan risiko

rusaknya independensi akuntan publik. KAP yang lebih kecil mempunyai

risiko kehilangan independensi yang lebih besar dibandingkan KAP yang

lebih besar. Sedangkan faktor lama ikatan hubungan dengan klien tertentu

tidak mempengaruhi secara signifikan terhadap independensi akuntan publik.

Kepercayaan masyarakat terhadap profesi akuntan publik berhubungan

langsung dengan mutu pemeriksaan dan salah satu elemen penting dalam

kendali mutu tersebut adalah independensi.

Libby (1995) dalam Koroy (2005:917) menyatakan bahwa pekerjaan

auditor adalah pekerjaan yang melibatkan keahlian (expert). Semakin

berpengalaman seorang internal auditor maka semakin mampu dia

menghasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin

kompleks, termasuk dalam melakukan pengawasan dan pemeriksaan terhadap

penerapan struktur pengendalian intern.

Pengalaman audit diperoleh auditor selama mereka mengerjakan

penugasan auditnya. Pengalaman akan diperoleh jika prosedur penugasan dan

supervisi berjalan dengan baik. Prosedur penugasan adalah prosedur yang

menjamin terjadinya keseimbangan antara kebutuhan, keahlian,

pengembangan dan pemanfaatan personel dalam pelaksanaan perikatan (IAPI

2004).

Salah satu ciri dari keahlian (expertise) auditor yang sudah diteliti dalam

riset keperilakuan adalah mengenai perhatiannya terhadap informasi negatif

dan positif (auditor attendance to negative and positive information), yang

telah ditunjukkan Anderson dan Maletta (1994) dalam Koroy (2007). Hasil

studi mereka didasarkan pada temuan dalam pengauditan dan psikologi yang

menunjukkan pengalaman memainkan peran penting dalam sejauh mana

perilaku konservatif/berorientasi negatif diperlihatkan. Anderson dan Maletta

mendapatkan mahasiswa dan staf auditor yang tidak berpengalaman lebih

memperhatikan informasi negatif dibandingkan auditor senior.

Dalam rangka memenuhi persyaratan sebagai seorang profesional, auditor

kegiatan-kegiatan, seperti seminar, simposium, lokakarya pelatihan itu sendiri dan

kegiatan penunjang keterampilan lainnya. Auditor yang kurang

berpengalaman terlalu terfokus pada informasi negatif sehingga semakin

negatif juga mereka dalam membuat pertimbangan audit.

G. Kualitas Audit

DeAngelo (1981) menyatakan bahwa kualitas audit dapat dilihat dalam

dua dimensi, pertama auditor harus mampu mendeteksi salah saji material,

kedua salah saji tersebut harus dilaporkan. Kemampuan untuk mendeteksi

salah saji material sangat dipengaruhi oleh kemampuan teknologi auditor,

prosedur audit dan jumlah sampling yang digunakan. Kemampuan untuk

melaporkan salah saji material secara tepat tergantung pada sikap

independensi auditor, jika auditor berada dalam tekanan personal, emosional

dan keuangan maka auditor dapat kehilangan independensinya.

Audit yang berkualitas akan mampu mengurangi faktor ketidakpastian

yang berkaitan dengan laporan keuangan yang disajikan oleh pihak

manajemen. Karena itu wajar jika kemudian kualitas audit menjadi topik yang

selalu memperoleh perhatian mendalam dari profesi akuntan, pemerintah dan

masyarakat serta para investor. Berkaitan dengan kasus Enron, WorldCom,

dan jatuhnya KAP Arthur Andersen merupakan saat yang tepat

mempertanyakan kualitas audit yang telah diberikan oleh KAP big

international tersebut. Hal tersebut telah melahirkan perubahan terhadap

Juni tahun 2002 diikuti dengan PMK No. 17/PMK.01/2008 tentang Jasa

Akuntan Publik di Indonesia. Undang-undang tersebut diantaranya mengatur

tentang rotasi wajib bagi auditor serta KAP tidak diperbolehkan memberikan

jasa non audit disamping pemberian jasa audit pada klien karena dapat

mengganggu independensi auditor. Kualitas audit akan selalu diragukan jika

jasa-jasa lain yang diberikan dianggap membahayakan keobjektifan dan

independensi auditor.

H. Penelitian Terdahulu

Nizarul, Trisni dan Liliek (2007) menemukan bahwa independensi

berpengaruh signifikan tehadap kualitas audit, selanjutnya interaksi

independensi dan etika auditor sebagai variabel moderasi berpengaruh

signifikan terhadap kualitas audit. Hal ini berarti kualitas audit didukung oleh

sampai sejauh mana auditor mampu bertahan dari tekanan klien disertai

dengan perilaku etis yang dimiliki.

Nurul Dwi Ayuni (2008) menemukan bahwa pendidikan, pelatihan

berpengaruh positif terhadap kualitas audit atas sistem informasi berbasis

komputer. Namun pengalaman berpengaruh negatif dan tidak signifikan

terhadap kualitas audit atas sistem informasi berbasis komputer. Hal ini berarti

variabel independen yang terdiri dari pelatihan, pendidikan dan pengalaman

auditor secara bersama-sama tidak berpengaruh secara signifikan terhadap

variabel dependen yaitu kualitas audit atas sistem informasi berbasis

Susiana dan Arleen (2007) melakukan penelitian mengenai pengaruh

independensi, mekanisme corporate governance, dan kualitas audit terhadap

integritas laporan keuangan. Hasil penelitian tersebut membuktikan bahwa

independensi dan kualitas audit tidak berpengaruh secara signifikan terhadap

integritas laporan keuangan.

Rizmah Nurchasanah dan Wiwin Rahmanti (2004) menganalisis

faktor-faktor penentu kualitas audit. Hasil penelitian tersebut menunjukkan bahwa

faktor pengalaman audit dan faktor keterlibatan pimpinan KAP berpengaruh

signifikan terhadap kualitas audit.

I. Kerangka Pemikiran

Dalam penelitian ini, peneliti akan membahas mengenai pengaruh

independensi, pengalaman audit dan etika auditor terhadap kualitas audit.

Berdasarkan kerangka teori yang telah dikemukakan, dapat disederhanakan

dalam bentuk model sebagai berikut:

Variabel Independen Variabel Dependen

Independensi Auditor

Pengalaman Auditor

Etika Auditor

Gambar 2.1 Model Penelitian

J. Perumusan Hipotesis

Berdasarkan atas landasan teori dan kerangka pemikiran di atas, maka

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Ha1 : Independensi auditor berpengaruh secara signifikan terhadap kualitas

audit.

Ha2 : Pengalaman auditor berpengaruh secara signifikan terhadap kualitas

audit.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dirancang untuk meneliti pengaruh independensi,

pengalaman dan etika auditor terhadap kualitas audit. Dalam penelitian ini,

data diambil dari sejumlah sampel yang ada dalam populasi. Populasi

penelitian ini adalah kantor-kantor akuntan publik yang ada di DKI Jakarta .

Unit analisis yang digunakan dalam penelitian ini adalah tingkat

individual dengan sampel penelitian seluruh auditor independen yang bekerja

di kantor akuntan publik, yaitu partner, manajer, supervisor, auditor senior dan

auditor junior.

B. Metode Penentuan Sampel 1. Populasi dan Sampel

Populasi (population) yaitu sekelompok orang, kejadian atau segala

sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan Supomo,

2004: 115). Sedangkan sebagian dari elemen-elemen populasi disebut

dengan sampel. Sehingga sampel dalam penelitian ini adalah kantor-kantor

akuntan publik yang berada di DKI Jakarta.

Teknik penentuan sampel dalam penelitian ini menggunakan teknik

Convenience Sampling. Metode ini memilih sampel dari elemen populasi

(orang atau kejadian) yang datanya mudah diperoleh peneliti. Elemen

populasi yang dipilih sebagai subyek sampel adalah tidak terbatas

sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling

cepat dan murah (Indriantoro dan Supomo, 2004: 130).

C. Metode Pengumpulan Data

Metode pengumpulan data untuk mendukung penelitian ini adalah

menggunakan data primer dan data sekunder, berikut penjelasan mengenai

kedua metode tersebut, yaitu:

1. Data Primer

Data primer merupakan sumber data penelitian yang diperpleh secara

langsung dari sumber asli (tidak melalui perantara) (Indriantoro dan

Supomo, 2004: 146-147). Dalam penelitian ini data dikumpulkan melalui

daftar pertanyaan kepada pihak yang berhubungan langsung dengan

masalah penelitian, untuk memperoleh data yang sebenarnya kuesioner

dibagikan secara langsung kepada responden, yaitu dengan mendatangi

tempat responden dan menitip kepada teman yang bekerja di kantor

akuntan publik.

Responden yang mengembalikan kuesioner yang telah diisi akan

dijadikan sampel penelitian. Untuk itu kuesioner-kuesioner dari responden

secara lengkap seperti yang diharapkan peneliti untuk kepentingan

analisis.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain) (Indriantoro dan Supomo, 2004: 147). Data

sekunder penelitian ini berasal dari buku, jurnal-jurnal, tesis, skripsi, serta

dari internet yang berkaitan dengan independensi, pengalaman, etika

auditor serta kualitas audit.

D. Metode Analisis

Metode analisis data yang digunakan di penelitian ini adalah metode

analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS

versi 16.0. analisis ini bertujuan untuk menentukan pengaruh antara variabel

independensi auditor (X1), pengalaman auditor (X2), etika auditor (X3)

dengan kualitas audit (Y).

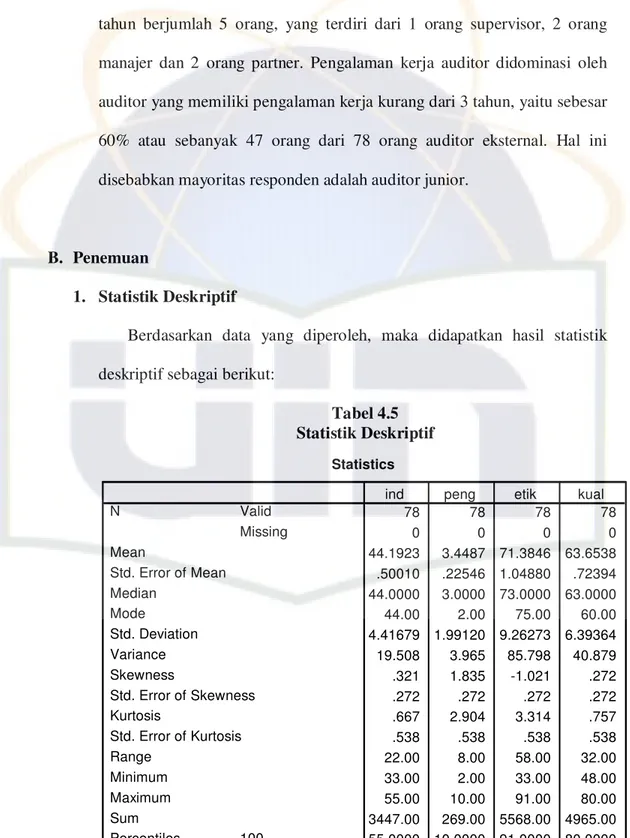

1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan

informasi mengenai karakteristik variabel penelitian yang utama dan daftar

deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi,

varian, maksimum, ,minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi) (Imam Ghozali, 2005).

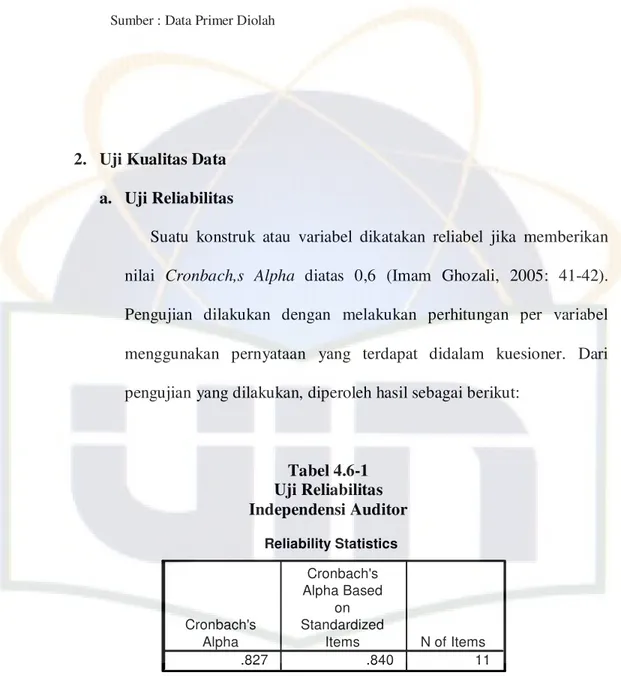

2. Uji Kualitas Data

a. Uji Reliabilitas

Uji reliabilitas dilakukan terhadap pernyataan-pernyataan yang

sudah valid untuk mengetahui sejauh mana hasil pengukuran tetap

konsisten apabila dilakukan pengukuran ulang pada kelompok yang

sama dengan alat ukur yang sama. Hasil uji reliabilitas dengan bantuan

SPSS akan menghasilkan Cronbach Alpha. Jika hasil dari Cronbach

Alpha memiliki nilai diatas 0,6 maka dikatakan bahwa data tersebut

mempunyai keandalan atau reliabel (Imam Ghozali, 2005: 41-42 ).

b. Uji Validitas

Suatu instrumen pengukur dikatakan valid jika instrument tersebut

mengukur apa yang seharusnya diukur. Dengan kata lain, instrumen

tersebut dapat mengukur construct sesuai yang diharapkan dengan

peneliti (Indriantoro dan Supomo, 2004: 181). Suatu intrumen

penelitian dikatakan valid apabila memenuhi kriteria sebagai berikut:

1) Bila r hitung > r tabel, maka dinyatakan valid

2) Bila r hitung < r tabel, maka dinyatakan tidak valid

3. Uji Hipotesis

a. Uji Asumsi Klasik

1) Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak, yakni distribusi data dengan bentuk lonceng (bell

shaped). Data yang baik adalah data yang mempunyai pola seperti

distribusi normal, yaitu distribusi data tersebut tidak melenceng ke

kiri atau ke kanan (Santoso, 2003). Analisis grafik adalah salah

satu cara termudah untuk melihat normalitas data dengan cara

membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal probability plot.

2) Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

(independen) (Imam Ghozali, 2005:91-92). Multikolinieritas dapat

dideteksi dengan menganalisis matrik korelasi variabel-variabel

bebas. Jika terjadi kemiripan antar variabel independen dalam

suatu model akan menyebabkan terjadinya korelasi yang sangat

kuat antara suatu variabel independen dengan variabel independen

yang lain (Imam Ghozali, 2005).

Uji Heteroskesdastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain (Imam Ghozali, 2005:

105). Jika varians dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut homoskedastisitas, jika berbeda disebut

heteroskedastisitas. Pada gambar scatter plot, jika titik-titik

menyebar merata diatas dan dibawah atau disekitar angka nol,

maka tidak terjadi heteroskedastisitas sedangkan jika titik-titik data

membentuk pola bergelombang melebar kemudian menyempit atau

mengumpul disatu titik, maka telah terjadi heteroskedastisitas.

b. Analisis Regresi Berganda

Peneliti menggunakan analisis regresi berganda karena ingin

mengetahui bagaimana variabel dependen dapat diprediksikan melalui

tiga variabel independen. Untuk mengetahui ada atau tidaknya

pengaruh antara tiga variabel bebas (X1, X2, X3) dengan variabel

terikat (Y) dipergunakan analisis regresi linier dengan persamaan

matematik sebagai berikut:

Y = + X1 + X2 + X3+

Dimana:

Y = Kualitas Audit

= Koefisien regresi, yang menunjukkan angka peningkatan ataupun

penurunan variabel terikat (Y) yang didasarkan pada variabel

bebas (X).

X1 = Independensi Auditor

X2 = Pengalaman Auditor

X3 = Etika Auditor

e = Error

Nilai koefisien regresi atau b diperoleh dengan menggunakan

program SPSS versi 16.0.

c. Uji Koefisien Determinasi

Koefisien determinasi pada intinya mengukur sebarapa jauh

kemampuan model dalam menrangkan variasi varibel dependen. Nilai

r² yang mendekati 1 menunjukkan bahwa variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. (Imam Ghozali,2005 : 84-85)

Untuk mengetahui besar atau kecilnya pengaruh variabel bebas

(X) terhadap variabel terikat (Y) dipergunakan koefisien determinasi

dengan menggunakan rumus sebagai berikut:

KD = r² x 100%

Dimana:

KD = Koefisien Determinasi

d. Uji Statistik t

Uji statistik t digunakan untuk mengetahui hubungan

masing-masing variabel bebas secara individual terhadap variabel terikat.

Untuk mengetahui ada tidaknya pengaruh masing-masing variabel

bebas secara individual terhadap variabel terikat digunakan tingkat

signifikan 5%. Kriteria yang digunakan adalah sebagai berikut:

1) Jika probabilitas < 0,05 maka Ha diterima

2) Jika probabilitas > 0,05 maka Ha ditolak

(Imam Ghozali,2005 : 55-58).

E. Operasionalisasi Variabel Penelitian dan Pengukurannya

Variabel-variabel yang terdapat dalam penelitian ini merupakan variabel

independen (X) dan variabel dependen (Y). Variabel-variabel tersebut

dioperasionalkan sebagai berikut:

1. Variabel Independen

a. Independensi auditor (XI)

Independensi Akuntan Publik adalah sikap yang diharapkan dari