DAFTAR PUSTAKA

Adriani. 2011. Penagihan Pajak: Pajak Pusat dan Pajak Daerah. Bogor: Ghalia Indonesia

Mardiasmo. 2006. Perpajakan Edisi Revisi 2006. Yogyakarta: Andi

Peraturan Daerah Kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah

Peraturan Walikota Medan Nomor 34 Tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 6 Tahun 2011 tentang Pajak Air Tanah

Resmi. 2005. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat

Supramono, Damayanti. 2015. Perpajakan Indonesia Edisi Revisi. Yogyakarta: Andi

Soemitro. 2010. Asas dan Dasar Perpajakan. Jakarta: Refika Aditama

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

BAB III PEMBAHASAN

A. Tempat dan Waktu Penelitian

Tempat dan Waktu penelitian dilaksanakan pada Bagian Pengembangan Pendapatan Daerah Dinas Pendapatan Kota Medan dan dilaksanakan mulai tanggal 25 Februari sampai dengan 07 April 2015.

B. Uraian Teoritis Perpajakan 1. Pengertian Pajak

Sebelum membahas mengenai Pajak Air Tanah, maka terlebih dahulu dijelaskan pengertian dari pajak. Adapun defenisi pajak menurut para ahli adalah sebagai berikut :

1. Menurut Soemitro (2010), Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

2. Menurut Adriani (2011), Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib pajak membayarnya menurut peraturan-paraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

2. Fungsi Pajak dan Pengelompokkan Pajak

Menurut Resmi (2005:2), terdapat dua fungsi pajak, yaitu budgetair (sumber keuangan negara) dan fungsi regulerend (mengatur)

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair artinya pajak merupakan salah satu sumber penerimaan pmerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara.

2. Fungsi Regulerend (Mengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

Menurut Mardiasmo (2006), Pengelompokkan pajak terbagi atas tiga yaitu : 1. Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

2. Menurut sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

3. Menurut lembaga pemungutnya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tanga negara.

C. Ketentuan Umum dan Dasar Hukum Pajak Air Tanah 1. Ketentuan Umum

Ada beberapa ketentuan umum mengenai Pajak Daerah khususnya Pajak Air Tanah yang disetujui bersama oleh Dewan Perwakilan Rakyar Daerah Kota Medan dan Walikota Medan dengan menetapakan Peraturan Daerah Tentang Pajak Air Tanah diantaranya :

1.1. Daerah Otonom, yang selanjutnya disebut Daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdsarakan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia (NKRI).

1.2. Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakn untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

1.3. Pajak Air Tanah adalah pajak atas pengambilan dan atau pemanfaatan air tanah.

1.4. Air Tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

1.5. Subjek pajak adalah orang pribadi atau Badan yang dapat dikenakan pajak.

1.6. Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan Perpajakan Daerah.

Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun, Firma, Kongsi, Koperasi, Dana Pensiun, Persekutuan, Perkumpulan, Yayasan, Organisasi Masa, Organisasi Sosial Politik, atau Organisasi lainnya, Lembaga dan bentuk Badan lainnya, termasuk kontrak investasi kolektif dan bentuk usaha tetap.

1.8. Masa Pajak adalah jangka waktu satu bulan kalender atau jangka waktu lain yang diatur dalah Peraturan Kepala Daerah paling lama tiga bulan kalender, yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor dan melaporkan pajak yang terutang.

1.9. Tahun Pajak adalah jangka waktu yang lamanya satu tahun kalender, kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

1.10. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan Daerah.

1.11. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan Subjek Pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannya.

1.12. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas Daerah melalui tempat pembayaran yang ditunjuk oleh Kepala Daerah. 1.13. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD

adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak yang terutang.

1.15. Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD adalah surat untuk melakukan tagihan pajak dan atau sanksi administratif berupa bunga dan atau denda.

1.16. Surat Keputusan Pembentulan adalah surat keputusan yang membetulkan kesalahan tulis, keselahan hitung, dan/atau kekeliruan dalam penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan Daerah yang terdapat dalam Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Tagihan Pajak Daerah, Surat Keputusan Pembetulan atau Surat Keputusan Keberatan.

1.17. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan Wajib Pajak.

1.18. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk menumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan perhitungan rugi laba pada periode Tahun Pajak tersebut.

1.20. Banding adalah upaya hukum yang dapat dilakukan oleh Wajib pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

1.21. Putusan Banding adalah putusan Badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

1.22. Penyidikan tindak pidana dibidang perpajakan Daerah adalah serangkaian tindakan yang dilakukan oleh Penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana dibidang perpajakan Daerah yang terjadi serta menemukan tersangkanya.

1.23. Kas Umum Daerah adalah tempat penyimpanan uang Daerah yang ditentukan oleh Kepala Daerah untuk menampung seluruh penerimaan Daerah dan digunakan untuk membayar seluruh pengeluaran Daerah.

2. Dasar Hukum

Salah satu hal yang penting dari perubahan Undang-Undang Republik Indonesia Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah menjadi Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah ini adalah penyerahan hak dan wewenang pengelolaan Pajak Air Tanah dari Pemerintah Provinsi kepada Pemerintah Kabupaten/Kota yang ditindaklanjuti dalam Peraturan Daerah kota Medan Nomor 6 Tahun 2011 tentang Pajak Air Tanah dan Peraturan Walikota Medan Nomor 34 Tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah.

D. Subjek dan Objek Pajak Air Tanah 1. Subjek Pajak Air Tanah

Secara umum yang disebut sebagai subjek pajak bagi pajak Daerah adalah orang pribadi atau badan yang dapat dikenakan pajak. Berkaitan dengan Pajak Air Tanah, maka yang disebu subjek Pajak Air Tanah adalah orang pribadi atau badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah.

Subjek pajak akan menjadi wajib pajak apabila yang bersangkutan telah memenuhi ketentuan peraturan perundang-undangan perpajakan daerah sebagai wajib pajak daerah. Berdasarkan pengertian tersebut, maka Wajib Pajak Air Tanah diwajibkan untuk melakukan pembayaran Pajak Air Tanah yang terutang, termasuk dalam pengertian wajib pajak ini adalah pemungut atau pemotong pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan umum peraturan perundang-undangan perpajakan daerah.

2. Objek Pajak Air Tanah

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak. Dengan demikian yang dimaksud dengan objek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan air tanah.

Dikecualikan dari Objek Pajak Air Tanah adalah:

b. Pengambilan, dan/atau pemanfaatan air tanah oleh Pemerintah dan Pemerintah Daerah.

E. Dasar Pengenaan dan Tarif Pajak Air Tanah

Sebelum melakukan perhitungan atas besarnya Pajak Air tanah yang terutang maka terlebih dahulu yang harus diketahui adalah Dasar Pengenaan Pajak (DPP) dan Tarif Pajak yang berlaku.

1. Dasar Pengenaan Pajak Air Tanah

Berdasarkan pasal 69 Undang-Undang Republik Indonesia Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan pasal 4 Peraturan Daerah Daerah Kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah, Dasar Pengenaan Pajak Air Tanah adalah Nilai Perolehan Air Tanah. Nilai Perolehan Air Tanah yang dimaksud dinyatakan dalam rupiah yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor berikut :

a. Jenis sumber air b. Lokasi sumber air

c. Tujuan pengambilan dan/atau pemanfaatan air d. Volume air yang diambil dan/atau dimanfaatkan e. Kualitas air

f. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air

2. Tarif Pajak Air Tanah

Berdasarkan besarnya pokok Pajak Air Tanah yang terutang dihitung dengan cara mengalihkan tarif dengan dasar pengenaan pajak. Adapun tarif Pajak Air Tanah dalam pasal 5 Peraturan Daerah Kota Medan Nomor 6 Tahun 2011 dikenakan sebesar 20% (dua puluh persen).

F. Tata Cara Pemungutan dan Perhitungan Pajak Air Tanah 1. Tata Cara Pemungutan Pajak Air Tanah

pembangunan daerah. Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat wajib pajak sendiri. Pemerintahan daerah dalam hal ini aparatur perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayanan dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah ditetapkan dan peraturan peraturan perundang-undangan perpajakan.

Tata Cara Pemungutan Pajak Air Tanah sesuai Peraturan Daerah Kota Medan Nomor 6 Tahun 2011 sebagai berikut :

1. Pemungutan Pajak Daerah dilarang diborongkan

2. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan Kepala Daerah dibayar dengan menggunakan SKPD atau dokumen lain yang dipersamakan

3. Dokumen lain yang dipersamakan merupakan karcis dan nota perhitungan Pajak Air Tanah

4. Pajak yang terutang dibayar ke Kas Daerah melalui Bank atau tempat pembayaran lain yang ditunjuk oleh Kepala Daerah.

5. Ketentuan lebih lanjut mengenai tata cara pembayaran pajak diatur lebih lanjut dengan Peraturan Kepala Daerah

Analisa Proses Pemungutan Pajak Air Tanah

Sejak berlakunya Otonomi Daerah sebagai salah satu komponen Pemerintah Pusat secara otomatis pemerintah daerah memiliki wewenang dan tanggung jawab dalam mengisi kas pemerintahannya, melalui pemanfaatan sumber daya yang dimiliki oleh daerah tersebut. Pemerintah daerah memiliki keleluasaan yang utuh dalam penyelenggaraan pemanfaatan mulai dari perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi.

Salah satu pemanfaatan sumber daya tersebut adalah Air Tanah yang dimiliki. Maka ditetapkannya Pajak Air Tanah oleh pemerintah Daerah untuk menghimpun dana bagi pembangunan daerah. Pajak Air Tanah menjadi salah satu unsur didalam Pendapatan Asli Daerah (PAD). Untuk meningkatkan PAD tersebut dilakukannya proses pemungutan Pajak Air Tanah yang berlangsung terus-meneus setiap tahunnya.

Dinas pendapatan Kota Medan yang menjadi tempat proses pemungutan Pajak Air Tanah tersebut dilakukan, telah melaksanakan Peraturan Daerah kota Medan Nomor 6 Tahun 2011 tentang Pajak Air Tanah dan Peraturan Walikota Medan Nomor 34 tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah. Namun penerimaan Pajak Air Tanah masih belum terealisasi dengan baik.

Maka hal ini perlu mendapatkan perhatian dari banyak pihak, bukan saja oleh Dinas Pendapatan tetapi juga dari Wajib Pajak itu sendiri. Yang dimana memiliki kewajiban untuk membayar pajak terutang sesuai dengan waktu yang telah ditentukan. Dinas Pendapatan Kota Medan dapat melakukan penyuluhan atau pendekatan kepada Wajib Pajak yang belum memahami atau mengetahui bagaimana proses pemungutan Pajak Air Tanah tersebut mulai dari pendaftaran, penetapan pajak dan proses pembayaran pajak tersebut.

2. Tata Cara Perhitungan Pajak Air Tanah

Dalam perhitungan Pajak Air Tanah yang mana perhitungannya berdasarkan pengenaan Pajak Air Tanah dikalikan dengan tarif sebagai berikut :

Gambar 3.1

Rumus Perhitungan Pajak Air Tanah Sumber: Dinas Pendapatan Kota Medan (2015)

Contoh Perhitungan :

PT. Andika Jaya Corporation, perusahaan industri sirup di Kota Medan Provinsi Sumatera Utara memanfaatkan air tanah untuk bahan baku produknya. Meteran air menunjukkan angka awal 15.500 m3 dan angka akhir 20.200 m3. Bila Pemerintah Kota Medan menetapkan Harga Dasar Air (HDA) Rp. 805,- / m3 dan tarif 20%, berapakah besarnya Pajak Air Tanah yang terhutang?

Jawab:

Pajak Air Tanah Terutang =

Tarif × Nilai Perolehan Air Tanah (volume air × Harga Dasar Air) 20% × (4700 m3 × Rp. 805,-) = Rp. 756.700,-

G. Pendaftaran dan Penilaian Pajak Air Tanah

1. Pendaftaran Atas Pengambilan/Pemanfaatan Air Tanah

Berdasarkan ketentuan yang tertuang di dalam Peraturan Daerah kota Medan Nomor 6 Tahun 2011 tentang Pajak Air Tanah dan Peraturan Walikota Medan Nomor 34 tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah bahwasanya setiap orang pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah harus mengurus izin retribusi pengeboran kepada Badan Pelayanan Perizinan Terpadu khususnya wilayah kota Medan untuk kemudian

Dasar Pengenaan = Nilai Perolehan Air Tanah

diterbitkan Nomor Pokok Wajib Pajak (NPWPD) oleh Dinas Pendapatan Kota Medan dan ditetapkan sebagai Wajib Pajak Daerah khusunya Pajak Air Tanah.

Adapun syarat-syarat yang harus dipenuhi untuk mendaftar sebagai Wajib Pajak Daerah adalah sebagai berikut :

a. Fotocopy Kartu Tanda Penduduk (KTP) pemilik atau penanggung jawab perusahaan

b. Fotocopy izin pengambilan dan pemanfaatan Air Tanah c. Fotocopy pembayaran Pajak Air Tanah Terakhir

2. Penilaian Atas Pemanfaatan/Pengambilan Air Tanah

Untuk memperoleh Nilai Perolehan Air Tanah sebagai Dasar Pengenaan Pajak Air Tanah ditentukan dengan beberapa faktor antara lain sebagai berikut :

a. Komponen Nilai Perolehan Air

b. Komponen Kompensasi Peruntukkan dan Pengelolaan Air Tanah c. Kriteria Golongan

d. Perhitungan Faktor Nilai Perolehan Air Tanah e. Perhitungan Harga Air Baku untuk Air Tanah

H. Hak-hak Wajib Pajak Air Tanah 1. Keberatan

1.1.Wajib Pajak dapat mengajukan keberatan hanya kepada Kepala Daerah atau Pejabat yang ditunjuk atas suatu :

a. Surat ketetapan Pajak Daerah Kurang Bayar

b. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan c. Surat Ketetapan Pajak Daerah Lebih Bayar

d. Surat Ketetapan Pajak Daerah Nihil 1.2.Tata Cara Pengajuan Keberatan

Keberatan atas Surat Ketetapan Pajak yang diajukan oleh Wajib Pajak harus memenuhi ketentuan sebagai berikut :

b. Keberatan harus diajukan dalam jangka waktu paling lama tiga bulan sejak tanggal surat, tanggal pemotongan atau pemungutan Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Daerah Nihil, kecuali jika Wajib Pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

c. Keberatan dapat diajukan apabila Wajib Pajak telah membayar paling sedikit sejumlah yang telah disetujui Wajib Pajak.

d. Keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud diatas tidak dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan.

e. Tanda penerimaan Surat Keberatan yang diberikan oleh Kepala Daerah atau pejabat yang ditunjuk atau tanda pengiriman Surat Keberatan melalui surat pos tercacat sebagai tanda bukti penerimaan Surat Keberatan.

f. Kepala Daerah dalam jangka waktu paling lama dua belas bulan sejak tanggal Surat Keberatan diterima, harus memberi keputusan atas keberatan yang diajukan.

g. Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

1.3.Hasil Keputusan

2. Banding

2.1.Tata Cara Banding

Apabila Wajib Pajak yang bersangkutan tidak sependapat dengan Surat Keputusan yang diterbitkan oleh Kepala Daerah, maka Wajib Pajak dapat mengajukan permohonan banding. Tata cara permohonan banding sebagai berikut :

a. Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Kepala Daerah.

b. Permohonan banding sebagaimana dimaksud diatas (2.1) diajukan secara tertulis dalam bahasa Indonesia, dengan alasan-alasan yang jelas dalam jangka waktu tiga bulan sejak keputusan diterima, dengan melampirkan salinan surat keputusan keberatan tersebut.

c. Terhadap satu keputusan diajukan satu surat banding.

d. Pada surat banding dilampirkan salinan keputusan yang dibanding. e. Pengajuan permohonan banding menangguhkan kewajiban membayar

pajak sampai dengan satu bulan sejak tanggal penerbitan Putusan Banding.

2.2.Putusan Banding oleh Peradilan Pajak

Putusan peradilan pajak merupakan utusan akhir dan mempunyai kekuatan hukum tetap, putusan dapat berupa :

a. Jika pengajuan keberatan atau permohonan banding dikabulkan sebagian atau seluruhnya, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 (dua puluh empat) dihitung sejak bulan pelunasan sampai dengan diterbitkan SKPDLB.

dianggap dikabulkan dan SKPDLB harus diterbitkan dalam jangka waktu paling lama satu bulan.

I. Potensi Pajak Air Tanah

1. Potensi Objek Pajak Air Tanah

Potensi objek Pajak Air Tanah yang dimiliki oleh Kota Medan sebagai sumber Pendapatan Asli Daerah (PAD) sangat potensial, ini bisa dilihat dari pencapaian terget ditahun pertama pengelolaan Pajak Air Tanah oleh Dinas Pendapatan Kota Medan, yang nantinya bisa diketahui seberapa besar kontribusi Pajak Air Tanah terhadap PAD Kota Medan. Hal ini disebabkan karena wilayah kota Medan yang banyak terdapat perusahaan yang bergerak di bidang industri yang menggunakan bahan baku air tanah.

2. Potensi Subjek Pajak Air Tanah

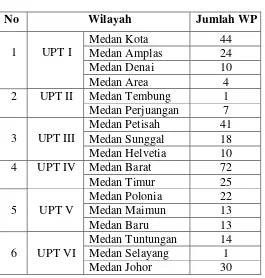

Jumlah Wajib Pajak Air Tanah di Kota Medan cukup potensial untuk menunjang PAD yang berasal dari Pajak Air Tanah. Berikut data jumlah Wajib Pajak Air Tanah Kota Medan Tahun Pajak 2015.

Tabel 3.1

Data Jumlah Wajib Pajak Air Tanah

No Wilayah Jumlah WP

1 UPT I

Medan Kota 44

Medan Amplas 24

Medan Denai 10

Medan Area 4

2 UPT II Medan Tembung 1 Medan Perjuangan 7

3 UPT III

Medan Petisah 41 Medan Sunggal 18 Medan Helvetia 10

4 UPT IV Medan Barat 72

Medan Timur 25

5 UPT V

Medan Polonia 22

Medan Maimun 13

Medan Baru 13

6 UPT VI

Medan Tuntungan 14 Medan Selayang 1

No Wilayah Jumlah WP 7 UPT VII

Medan Belawan 50 Medan Marelan 10

Medan Deli 23

Medan Labuhan 50 Total Wajib Pajak 482

Sumber : Dinas Pendapatn Kota Medan (2015) Keterangan :

Dari Tabel 3.1 dapat diketahui bahwa jumlah Wajib Pajak Air Tanah yang ada di wilayah Kota Medan ada 482 Wajib Pajak. Jumlah ini tentu saja cukup potensial dan tentunya Pemerintah Kota Medan yang dalam hal ini merupakan kewenangan dari Dinas Pendapatan Kota Medan harus lebih menggali lagi potensi yang ada untuk meningkatkan jumlah Pajak Air Tanah agar Penerimaan Asli Daerah (PAD) Kota Medan dapat lebih ditingkatkan dari sektor Pajak Air Tanah.

J. Target dan Realisasi Pajak Air Tanah

Berdasarkan data yang diperoleh dari Dinas Pendapatan Kota Medan, target dan realisasi penerimaan Pajak Air Tanah yang diperoleh Dinas Pendapatan Kota Medan adalah sebagai berikut :

Tabel 3.2

Target dan Realisasi Pajak Air Tanah Kota Medan

Tahun Target (Rp) Realisasi (Rp) Persentase (%) 2011 2.830.000.000,00 3.067.489.752,28 108,39 2012 7.500.000.000,00 7.838.435.113,20 104,51 2013 7.500.000.000,00 8.133.193.442,39 108,44 2014 7.500.000.000,00 8.903.934.344,91 118,72 Sumber : Dinas Pendapatan kota Medan (2015)

Keterangan:

secara keseluruhan dari tahun 2011 ke 2012 presentase keefektifan Penerimaan Pajaknya menurun dari 108,39% menjadi 104,51% sehingga dapat dilihat bahwa Penerimaan Pajak Air Tanah pernah mengalami penurunan.

K. Kendala dan Upaya Peningkatan Pajak Air Tanah 1. Kendala Yang Dihadapi

Dalam penerimaan Pajak Air Tanah terdapat beberapa kendala yang dihadapi oleh Dinas Pendapatan Kota Medan diantaranya adalah :

a. Subjek Pajak yang sesuai ketentuan peraturan perpajakan Daerah telah memenuhi syarat sebagai wajib pajak tetapi tidak mendaftarkan diri dan tidak bersedia di daftarkan oleh petugas pajak Daerah.

b. Wajib Pajak tidak menyetorkan pajak yang terutang sesuai waktu jatuh tempo pembayaran pajak sesuai dengan ketentuan perpajakan Daerah yang berlaku di wilayah Kota Medan.

c. Wajib Pajak yang sudah terdaftar tidak melunasi utang pajak selama beberapa masa pajak.

2. Upaya Peningkatan Penerimaan Pajak Air Tanah

Dalam usaha untuk meningkatkan Penerimaan Asli Daerah (PAD) Kota Medan, Dinas Pendapatan melakukan berbagai upaya untuk mencapai target yang lebih baik, berikut upaya yang dapat dilakukan :

a. Melakukan sosialisasi atas Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Daerah serta Peraturan Walikota wilayah kota Medan mengenai Pajak Air Tanah kepada masyarakat melalui himbauan-himbauan baik secara langsung yaitu dengan mendatangi Wajib Pajak yang belum melunasi utang pajaknya dan secara tidak langsung yaitu dengan memasang spanduk-spanduk, memberikan selebaran-selebaran atau memasang billboard yang isinya menghimbau masyarakat untuk membayar pajak daerah, dalam hal ini Pajak Air Tanah.

sesuai dengan ketentuan perpajakan daerah yang berlaku diwilayah kota Medan.

c. Melakukan observasi kelapangan tiap masa pajak untuk mengidentifikasi data wajib pajak guna mengupdate database Wajib Pajak Air Tanah. d. Memberikan kemudahan dalam pengurusan izin pengambilan dan/atau

pemanfaatan air tanah, dengan kemudahan tersebut diharapkan Wajib Pajak, terutama yang belum terdaftar dapat segera mengurus perizinannya.

BAB IV

KESIMPULAN DAN SARAN

1. Kesimpulan

Dari pembahasan yang telah dipaparkan tersebut dapat diambil beberapa kesimpulan dari Proses Pemungutan pajak Air Tanah yang dilakukan Dinas Pendapatan Kota Medan :

1. Pajak Air Tanah adalah Pajak atas pengambilan dan/atau pemanfaatan air tanah. Di Kota Medan Pajak Air Tanah ditetapkan berdasarkan Peraturan Daerah Kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah dan Peraturan Walikota Medan Nomor 34 tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan.

2. Potensi Pajak Air Tanah yang dimiliki oleh Kota Medan cukup potensial, hal ini disebabkan letak wilayah Kota Medan yang sangat stategis untuk dijadikan wilayah industri, sehingga kemungkinan untuk menjadi salah satu sumber penerimaan Pendapatan Asli Daerah (PAD) yang potensial sangatlah besar.

2. Saran

Agar pelaksanaan upaya peningkatan penerimaan dari sektor Pajak Air Tanah di Kota Medan dapat dilaksanakan dengan baik dan dapat memperoleh hasil yang lebih optimal, maka saran yang dapat diberikan untuk menjadi bahan pertimbangan bagi Dinas Pendapatan Kota Medan yaitu :

1. Hendaknya pemanfaatan dan pelaksanaan pengambilan air tanah dilaksanakan dengan baik dan benar sesuai peraturan yang berlaku yaitu berdasarkan Peraturan Daerah Kota Medan yang ditetapkan oleh Walikota Medan.

2. Masih banyak Wajib Pajak yang belum mengetahui dengan baik mengenai proses pemungutan Pajak Air Tanah maka perlu meningkatkan sosialisasi dan penyuluhan secara langsung maupun tidak langsung kepada Wajib Pajak guna meningkatkan pengetahuan Wajib Pajak untuk memenuhi kewajiban membayar pajak.

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat sub seksi, karena pada saat itu wajib pajak / wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut di ubah menjadi bagian IX / Pendapatan. Pada Bagian IX / Pendapatan dibentuklah beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang merupakan para Wajib Pajak / Wajib Retribusi Daerah Kota Medan.

Sehubungan dengan Intruksi Menteri Dalam Negeri Nomor KUPD/7/12/41 - 10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka Pemerintah Daerah kota Medan berdasarkan PERDA Nomor 12 tahun 1987, menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi Dinas Pendapatan Daerah.

Bagian Tata Usaha terdiri dari tiga Kepala Sub Bagian. Peningkatan penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah, Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Parkir yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah. Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administarsi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang.

fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan di dalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan kota Medan.

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi Pendapatan kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat 1 Sumatera Utara Nomor 188.342.20/1991, tanggal 11 Maret 1991, yang terakhir diubah dengan Surat Keputusan Walikota Medan Nomor 188.342/790/SK/1991, tentang pelaksanaan PERDA Nomor 16 tahun 1991 tentang susunan organisasi dan tata cara kerja Dinas Pendapatan kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat struktur organisasi. Struktur organisasi merupakan salah satu sarana untuk mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai berikut:

1. Kepala Dinas

2. Sekretariat terdiri dari : a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan terdiri dari : a. Seksi Pendataan dan Pendaftaran

b. Seksi pemeriksaan c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi 4. Bidang Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi 5. Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan 6. Bidang Pengembangan Pendapatan Daerah terdiri dari :

a. Seksi Pengembangan Pajak b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-Lain 7. Unit Pelaksanaan Teknis (UPT)

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan

Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan Keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan. Dalam Peraturan Walikota, yang dimaksud yaitu :

1. Daerah adalah Kota Medan

2. Pemerintah Daerah adalah Pemerintah Kota Medan 3. Walikota adalah Walikota Medan

4. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan 5. Dinas adalah Dinas Pendapatan Kota Medan

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

7. Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas yang berada dibawah dan bertanggung jawab kepada Kepala Dinas

8. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai kebutuhan daerah.

Adapun tugas pokok dari Kepala Dinas dan masing-masing seksi pada Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bartanggung jawab kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi : 1.1. Perumusan kebijakan teknis di bidang pendapatan

1.2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan

1.4. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok, Sekretariat menyelenggarakan fungsi : 2.1. Penyusunan rencana, program dan kegiatan kesekretariatan

2.2. Pengkoodinasian penyusunan perencanaan program Dinas

2.3. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan dan kerumahtanggaan Dinas

2.4. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi dan ketatalaksanaan

2.5. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas. 2.6. Penyiapan bahan pembinaan, pengawasan dan pengendalian 2.7. Pelaksanaan monitoring, evaluasi dan pelaporan kesekretariatan

2.8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Bagian Sekretariat terdiri dari beberapa sub dan tugas-tugas pokok, yaitu : a. Sub Bagian Umum, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Umum 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum

3. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan dan penyelenggaraan kerumahtanggaan Dinas. 4. Pengelolaan administrasi kepegawaian

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian

7. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

8. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai tugas dan fungsinya

b. Sub Bagian Keuangan, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Keuangan 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

3. Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan verifikasi 4. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan 5. Penyusunan laporan keuangan Dinas

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian

7. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

8. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya

c. Sub Bagian Penyusunan Program, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Penyusunan Program

2. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program Dinas

3. Penyiapan bahan penyusunan rencana dan program Dinas 4. Penyiapan bahan pembinaan pengawasan dan pengendalian 5. Penyiapan bahan monitoring, evaluasi dan pelaporan

pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan dan pengolahan data dan informasi.

Dalam melaksanakan tugas pokok Bidang Pendataan dan Penetapan menyelenggarakan fungsi :

3.1. Penyusunan rencana, program dan kegiatan Bidang Pendataan dan Penetapan

3.2. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan dan pengolahan data dan informasi

3.3. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendataan daerah lainnya

3.4. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan informasi dari instansi yang terkait

3.5. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

3.6. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi

3.7. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang pendataan dan penetapan

3.8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Bidang pendataan dan Penetapan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu :

a. Seksi Pendataan dan Pendaftaran, menyelenggarakan fungsi : 1. Penyiapan rencana, program dan kegiatan Seksi Pendataan

dan Pendaftaran

Pelaksanaan pendataan objek pajak daerah / retribusi daerah dan pendapatan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD)

3. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui formulir pendaftaran

4. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

b. Seksi Pemeriksaan, menyelenggarakan fungsi :

1. Penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan

2. Penyusunan bahan petunjuk teknis lingkup pemeriksaan 3. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa /

tim pemeriksa

4. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

c. Seksi Penetapan, menyelenggarakan fungsi :

3. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah / pokok retribusi daerah

4. Penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penetapan

5. Pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas permohonan wajib pajak

6. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

7. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

d. Seksi Pengolahan Data dan Informasi

1. Penyiapan rencana, program dan kegiatan Seksi Data dan Informasi

2. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi

3. Pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah

4. Penuangan hasil pengolahan data dan informasi data ke dalam kartu data

5. Pengiriman kartu data kepada Seksi Penetapan

6. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

7. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

4. Bidang Penagihan

pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi.

Dalam melaksanakan tugas pokok Bidang Penagihan menyelenggarakan fungsi : 4.1. Penyusunan rencana, program dan kegiatan Bidang Penagihan

4.2. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

4.3. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

4.4. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

4.5. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

4.6. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak

4.7. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang penagihan 4.8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Bidang Penagihan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu : a. Seksi Pembukuan dan Verifikasi, menyelenggarakan fungsi :

1. Penyiapan rencana, program dan kegiatan Seksi Pembukuan dan Verifikasi

2. Penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi

3. Pelaksanaan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah retribusi daerah dan pendapatan daerah lainnya

5. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

6. Penyiapan bahan dan data laporan tentang realisasi penerimaan, pengeluaran dan sisa persediaan benda berharga secara berkala

7. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

b. Seksi Penagihan dan Perhitungan, menyelenggarakan fungsi : 1. Penyiapan rencana, program dan kegiatan Seksi Penagihan

dan Perhitungan

2. Penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan

3. Penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

4. Penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

c. Seksi Pertimbangan dan Restitusi, menyelenggarakan fungsi : 1. Penyiapan rencana, program dan kegiatan Seksi

2. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi

3. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak

4. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah yang dapat diberikan restitusi dan atau pemindahbukuan

5. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau pemindahbukuan

6. Penerimaan surat keberatan dari wajib pajak / retribusi 7. Penelitian keberatan wajib pajak / wajib retribusi

8. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib retribusi

9. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas tentang persetujuan atau penolakan atas keberatan

10. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

11. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

5.2. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak, penata usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan

5.3. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK dan lain-lain pendapatan yang syah

5.4. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK dan lain-lain pendapatan yang syah

5.5. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak / bukan pajak provinsi dan dana bagi hasil pajak / bukan pajak pusat, DAU, DAK dan lain-lain pendapatan yang syah

5.6. Pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah di bidang dana perimbangan dan lain-lain pendapatan yang syah

5.7. Penyiapan bahan monitoring, evaluasi dan pelaporan lingkup bidang bagi hasil pendapatan

5.8. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

Bidang Bagi Hasil Pendapatan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu :

a. Seksi Bagi Hasil Pajak, menyelenggarakan fungsi :

1. Penyiapan rencana, program dan kegiatan Seksi Bagi Hasil Pajak

2. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak 3. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak

Terhutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan

4. Pelaksanaan penagihan Pajak Bumi dan Bangunan

Objek Pajak (SPOP) Pajak Bumi dan Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB

6. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

7. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

b. Seksi Bagi Hasil Bukan Pajak, menyelenggarakan fungsi :

1. Penyiapan rencana, program dan kegiatan Seksi Bagi Hasil Bukan Pajak

2. Penyusunan bahan petunjuk teknis lingkup bagi hail bukan pajak

3. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK dan lain-lain pendapatan yang syah

4. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

5. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

c. Seksi Penatausahaan Bagi Hasil, menyelenggarakan fungsi :

1. Penyiapan rencana, program dan kegiatan Seksi Penatausahaan Bagi Hasil

2. Penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil

3. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan Bangunan

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan, menyelenggarakan fungsi :

1. Penyiapan rencana, program dan kegiatan Seksi Peraturan Perundang-Undangan

2. Penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan dan pengkajian pendapatan

3. Penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan dan pengkajian atas penerimaan pendapatan dana perimbangan dan lain-lain pendapatan yang syah

4. Pelaksanaan monitoring dan evaluasi pelaksanaan peraturan perundang-undangan dibidang dana perimbangan

5. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

6.2.Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

6.3.Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya

6.4.Penghitungan potensi pajak dan retribusi daerah

6.5.Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang pengembangan pendapatan daerah

6.6.Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

Bidang Pengembangan Pendapatan Daerah terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu :

a. Seksi Pengembangan Pajak, menyelenggarakan fungsi :

1. Penyiapan rencana, program dan kegiatan Seksi Pengembangan Pajak

2. Penyusunan bahan petunjuk teknis lingkup pengembanagn pajak

3. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pajak daerah

4. Penyiapan bahan dan data pengkajian pengembangan potensi pajak daerah

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

b. Seksi Pengembangan Retribusi, menyelenggarakan fungsi :

2. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi

3. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang retribusi daerah

4. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

c. Seksi Pengembangan Pendapatan Lain-Lain

1. Penyiapan rencana, program dan kegiatan Seksi Pengembangan Pendapatan Lain-Lain

2. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan lain-lain

3. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pendapatan lain-lain

4. Penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain

5. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku yaitu :

8.1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan

8.2. Setiap Kelompok Jabatan Fungsional dipimpin oleh Tenaga Fungsional Senior yang ditunjuk

8.3. Jumlah tenaga kerja Fungsional, ditentukan berdasarkan kebutuhan dan beban kerja

8.4. Jenis dan jenjang Jabatan Fungsional diatur berdasarkan peraturan perundang-undangan

D. Visi dan Misi Dinas Pendapatan Kota Medan

Visi Dinas Pendapatan Kota Medan yaitu “Terwujudnya Pendapatan Daerah sebagai Andalan Pembiayaan Pembangunan Daerah”.

Sedangkan Misi Dinas Pendapatan Kota Medan adalah :

1. Meningkatkan kualitas pelayanan terhadap sumber dan pengelola Pendapatan Daerah

2. Meningkatkan sarana dan prasarana Dinas.

3. Intensifikasi dan Ekstensifikasi subjek dan objek Pendapatan Daerah 4. Meningkatkan penegakan hukum

[image:39.595.120.507.687.751.2]E. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan

Tabel 2.1

Jumlah Pegawai Dinas Pendapatan Kota Medan

NO Bagian/Subdinas/Bendahara/Bidang Jumlah

1 Kepala Dinas 1 Orang

Sekretaris 1 Orang

Bendahara Penerimaan/Pengeluaran 20 Orang Penyimpanan Barang dan Pengurusan Barang 18 Orang 2 Bidang Pengembangan Pendapatan Daerah 27 Orang

3 Bidang Penagihan 48 Orang

4 Bidang Pendataan dan Penetapan (DATAP) 82 Orang 5 Bidang Bagi Hasil Pendapatan (BHP) 79 Orang

6 Unit Pelaksana Teknis 57 Orang

Jumlah keseluruhan 360 Orang

Sumber : Dinas Pendapatan Kota Medan (2015)

F. Kantor/Instansi Yang Terkait Dengan Pelaksanaan Pemungutan Pajak Air Tanah

1. Badan Pelayanan Perizinan Terpadu sebagai instansi yang mengeluarkan izin untuk melakukan pengambilan dan/atau pemanfaatan air tanah.

2. Bank Persepsi tempat penyetoran Pajak Air Tanah Terutang yang telah ditunjuk oleh Kepala Daerah atau Pejabat yang berwenang.

BAB I PENDAHULUAN

A. Latar Belakang

Tujuan negara Indonesia yang tercantum dalam pembukaan UUD 1945 adalah melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial. Pemerintah mempunyai peranan penting untuk memajukan negara yang dipimpinnya. Salah satu indikator kemajuan suatu negara dapat dilihat dari pembangunan nasional yang berjalan secara berkesinambungan, pembangunan yang diharapkan agar membawa dampak bagi meningkatnya taraf hidup dan kesejahteraan masyarakat.

Oleh karena kesejahteraan merupakan hak semua warga negara maka pemerintah harus menciptakan kesinambungan pembangunan yang berdampak bagi kesejahteraan masyarakat, baik dari segi material dan spritual. Berjalannya pembangunan di Indonesia tidak lepas dari masalah pembiayaan. Pembangunan harus ditunjang oleh anggaran yang digunakan Negara setiap tahunnya.

Supramono (2015:1) menjelaskan Negara Indonesia harus memiliki sikap mandiri dalam memajukan pembangunan nasional yang berdampak baik untuk menciptakan perubahan di Indonesia. Salah satu wujud dari kemandirian bangsa dalam pembiayaan pembangunan adalah dengan menggali sumber daya yang bersumber dari dalam negeri, salah satunya adalah pajak. Peranan pajak dalam penerimaan negara semakin besar dari tahun ketahun .

Hal ini dapat dilihat dari Anggaran Pendapatan dan Belanja Negara (APBN) dimana rencana pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan baik didaerah maupun di pusat. Sistem otonomi daerah yang berlaku saat ini menuntut Pemerintah Daerah untuk lebih aktif berperan serta dalam pembangunan daerah itu sendiri, sebab daerah otonomi mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat dalam ikatan Negara Kesatuan Republik Indonesia (NKRI).

Oleh karena itu, dalam pembangunan daerah ini diperlukan biaya yang berasal dari penerimaan daerah tersebut. Salah satu penerimaan daerah adalah sektor Pajak Daerah yang diatur dalam Undang-Undang Republik Indonesia nomor 34 tahun 2000 sebagai perubahan atas Undang-Undang nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Namun Undang-Undang tersebut tidak berlaku lagi karena telah diterbitkannya Undang-Undang Republik Indonesia Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Salah satu Pajak Daerah yang kontribusinya cukup besar sebagai Pendapatan Asli Daerah (PAD) adalah Pajak Air Tanah.

Seperti diketahui pembangunan menjadi sangat terhambat, akibat penerimaan Pajak Air Tanah Dinas Pendapatan kota Medan yang belum terealisasi dengan baik. Hal ini terbukti dengan presentase realisasi target penerimaan Pajak Air Tanah pada tahun anggaran 2012 mengalami penurunan. Penerimaan pada tahun 2011 yaitu 108,39 % (seratus delapan koma tiga puluh sembilan persen) sedangkan pada tahun 2012 104,51 % (seratus empat koma lima puluh satu persen). Penurunan ini disebabkan kurang efektifnya sistem pemungutan Pajak Air Tanah Dinas Pendapatan Kota Medan. Kurang efektifnya karena sistem pemungutan Pajak Air Tanah belum mendapatkan perhatian yang lebih dari pemerintah maupun Wajib Pajak.

Salah satu cara bagi Dinas Pendapatan Kota Medan untuk meningkatkan Pendapatan Asli Daerah (PAD) adalah melalui peningkatan penerimaan dari Pajak Air Tanah Dinas Pendapatan kota Medan. Peningkatan penerimaan Pajak Air Tanah dapat dilakukan dari segi pemungutan maupun meningkatkan kesadaran Wajib Pajak untuk membayar pajak yang terutang.

Dalam prakteknya, hampir semua sistem perpajakan menghadapi masalah perlawanan pajak dalam kaitannya dengan pembayar pajak yang tidak sepenuhnya mentaati persyaratan hukum sehubungan dengan berapa banyak pajak yang harus dibayar. Perlawanan pajak oleh wajib pajak dapat berupa perlawanan pasif atau yang sering disebut kelalaian maupun perlawanan aktif yang sering disebut sebagai penggelapan.

Perlawanan pasif merupakan perlawanan dalam bentuk hambatan yang mempersulit pemungutan pajak di mana hambatan ini bukan merupakan inisiatif dari Wajib Pajak tetapi mungkin juga akibat dari kondisi ekonomi. Perlawanan pasif, seringkali disebabkan karena perkembangan intelektual dan moral masyarakat, system perpajakan yang sulit dipahami masyarakat dan system kontrol tidak dapat dilaksanakan dengan baik.

Perlawanan aktif merupakan perlawanan yang dapat dilihat secara nyata, yaitu dalam bentuk perbuatan secara langsung yang ditujukan kepada aparat pajak dengan tujuan untuk mengurangi pajak.perlawanan pajak aktif dapat dibedakan menjadi dua, yaitu perlawanan aktif dengan cara tertentu tanpa melanggar Undang-Undang Perpajakan yang berlaku yang biasa disebut tax avoidance dan perlawanan aktif dengan melanggar Undang-Undang Perpajakan yang biasa disebut sebagi tax evasion.

B. Perumusan Masalah

Berdasarkan pada latar belakang masalah, maka rumusan masalah tugas akhir ini adalah membahas “ Bagaimana proses pemungutan Pajak Air Tanah yang dilakukan oleh Dinas Pendapatan kota Medan? ”

C. Tujuan Penelitian

Berdasarkan pada latar belakang yang telah dibahas adapun tujuan dari penelitian ini adalah untuk mengetahui proses pemungutan Pajak Air Tanah yang dilakukan oleh Dinas Pendapatan kota Medan.

D. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini antara lain : 1. Bagi penulis

a. Menambah wawasan dan pengetahuan dibidang perpajakan b. Mengetahui bagaimana proses pemungutan Pajak Air Tanah

c. Sebagai sarana menerapkan ilmu yang telah diperoleh selama perkuliahan

2. Bagi Dinas Pendapatan kota Medan

a. Dapat menjadi bahan pertimbangan dalam mengambil kebijaksanaan yang lebih baik dimasa yang akan datang

b. Dapat dipakai sebagai salah satu cara dalam melakukan penyempurnaan dalam pelaksanaan proses pemungutan Pajak Air Tanah pada Dinas Pendapatan kota Medan

c. Dapat memberikan ide-ide baru sebagai bahan masukan bagi pelaksanaan pemungutan Pajak Air Tanah pada Dinas Pendapatan kota Medan

3. Bagi peneliti yang akan datang

b. Dapat menjadi bahan pertimbangan bagi peneliti yang akan melakukan penelitian dengan konsep yang sama.

c. Dapat digunakan untuk menambah informasi mengenai sistem perpajakan khususnya bidang Pajak Air Tanah

E. Sistematika Penelitian

[image:45.595.140.484.347.585.2]Sistematika penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari pengajuan judul, persiapan melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan Tugas Akhir, serta penyempurnaan Tugas Akhir. Untuk lebih jelasnya dapat dilihat pada Tabel 1.1 berikut ini :

Tabel 1.1

Jadwal Kegiatan Penelitian

KEGIATAN

MINGGU

I II III IV V VI VII VIII

A. Penyusunan Draft Tugas Akhir B. Pelaksanaan

Pengumpulan data C. Pelaporan

Bimbingan Tugas Akhir

Sumber : Penulis (2015) Keterangan :

F. Sistematika Pembahasan

Tugas Akhir ini dibagi atas empat bab dan setiap bab nya dibagi atas sub bab antara lain :

BAB I : PENDAHULUAN

Pada Bab ini menguraikan tentang latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, sistematika penelitian dan sistematika pembahasan.

BAB II : PROFIL INSTANSI

Pada Bab ini menguraikan tentang sejarah singkat Dinas Pendapatan kota Medan, struktur organisasi, job description, visi dan misi Dinas Pendapatan kota Medan dan gambaran jumlah pegawai Dinas Pendapatan kota Medan.

BAB III : PEMBAHASAN

Pada Bab ini berisi uraian teoritis yang berhubungan dengan judul Tugas Akhir. Adapun pembahasan yang diuraikan mengenai tempat dan waktu penelitian dan juga pembahasan mengenai proses pemungutan Pajak Air Tanah pada Dinas Pendapatan kota Medan.

BAB IV :KESIMPULAN DAN SARAN

TUGAS AKHIR

PROSES PEMUNGUTAN PAJAK AIR TANAH PADA DINAS PENDAPATAN

KOTA MEDAN

OLEH:

TUTI EGA NOVARIS HASIBUAN 122103108

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan kasihNya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Proses Pemungutan Pajak Air Tanah Pada Dinas Pendapatan Kota Medan“. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu persyaratan mutlak untuk kelulusan pendidikan Diploma III Program Studi Kesekretariatan Universitas Sumatera Utara.

Dalam melaksanakan proses penyelesaian penulisan Tugas Akhir ini, penulis tidak terlepas dari banyaknya hambatan-hambatan serta kesulitan dalam menyelesaikan Tugas Akhir ini. Hal ini pun dapat terwujud dari banyaknya bantuan dan dukungan. Selanjutnya penulis ingin menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah banyak memberi bantuan dan dukungannya kepada penulis dalam menyelesaikan Tugas Akhir ini, kepada :

1. Bapak Prof. Subhilhar, ph.D, selaku Plt Rektor Universitas Sumatera Utara. 2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM, selaku Ketua Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Magdalena L.L.Sibarani, SE, MSi selaku Sekretaris Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Yeni Absah, SE, MSi selaku Dosen Pembimbing penulis yang dengan sabar membimbing, memberikan arahan dan masukan kepada penulis dalam menyelesaikan Tugas Akhir ini.

dan pembelajaran. Terimakasih untuk seluruh ilmu yang diberikan kepada penulis.

7. Bapak Pimpinan, Staf dan Pegawai Dinas Pendapatan Kota Medan yang telah memberikan izin penelitian, perolehan data dan informasi kepada penulis selama melaksanakan magang sampai dengan penyelesaian Tugas Akhir ini. 8. Kepada kedua Orangtua penulis G.Hasibuan dan R.Simanjuntak atas doa dan

dukungannya serta bantuan materil yang diberikan kepada penulis. kiranya Tuhan Yang Maha Kuasa memberikan AnugerahNya. Begitu juga dengan Abang, kakak dan adik penulis Satjan Hasibuan, Efa Hasibuan dan Ertin Hasibuan terimakasih untuk dukungan dan bantuannya.

9. Seluruh teman-teman khususnya stambuk 2012 yang dimana merupakan teman seperjuangan untuk menyelesaikan pendidikan Diploma III Program Studi Kesekretariatan Universitas Sumatera Utara. Semoga kita semua sukses dan dapat meraih cita-cita yang ingin dicapai.

10. Kepada Dr. Irma Siregar dan Abang Jhon Martua Silitonga terimakasih atas dukungannya kepada penulis dan yang selalu memberikan semangat. Dan juga kepada keluarga yang di Medan yang tidak bisa disebutkan satu-persatu namanya terimakasih untuk doa dan dukungannya.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih belum sempurna dan masih banyak kekurangan karena keterbatasan pengetahuan dan kemampuan penulis. Akhir kata penulis berharap Tugas Akhir ini bermanfaat bagi semua pihak yang membaca.

Medan, Juni 2015 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penelitian ... 5

F. Sistematika Pembahasan ... 6

BAB II PROFIL INSTANSI ... 7

A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 7

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 8

C. Job Description Dinas Pendapatan Kota Medan ... 10

D. Visi dan Misi Dinas Pendapatan Kota Medan ... 22

E. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan ... 22

F. Kantor/Instansi yang Terkait dengan Pelaksanaan Pemungutan Pajak Air Tanah ... 23

BAB III PEMBAHASAN ... 24

A. Tempat dan Waktu Penelitian ... 24

B. Uraian Teoritis Perpajakan ... 24

C. Ketentuan Umum dan Dasar Hukum Pajak Air Tanah ... 26

D. Subjek dan Objek Pajak Air Tanah ... 30

E. Dasar Pengenaan dan Tarif Pajak Air Tanah ... 31

F. Tata Cara Pemungutan dan Perhitungan Pajak Air Tanah ... 31

G. Pendaftaran dan Penilaian Pajak Air Tanah ... 34

H. Hak-Hak Wajib Pajak Air Tanah ... 35

I. Potensi Pajak Air Tanah ... 38

J. Target dan Realisasi Pajak Air Tanah ... 39

K. Kendala dan Upaya Peningkatan Pajak Air Tanah ... 40

BAB IV KESIMPULAN DAN SARAN ... 42

A. Kesimpulan ... 42

B. Saran ... 43

DAFTAR TABEL

No Judul Halaman

1. Tabel 1.1 Jadwal Kegiatan ... 5 2. Tabel 2.1 Jumlah Pegawai Dinas Pendapatan Kota

Medan ... 22 3. Tabel 3.1 Data Jumlah Wajib Pajak Air Tanah ... 38 4. Tabel 3.2 Target dan Realisasi Pajak Air Tanah Kota