PENGARUH PENDAPATAN ASLI DAERAH,DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PERTUMBUHAN

EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL MODERATING PADA KABUPATEN

DAN KOTA DI PROPINSI SUMATERA UTARA

TESIS

YOIS NELSARI MALAU 117017063/AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PENGARUH PENDAPATAN ASLI DAERAH,DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PERTUMBUHAN

EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL MODERATING PADA KABUPATEN

DAN KOTA DI PROPINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Fakultas Ekonomi

Universitas Sumatera Utara

Oleh

YOIS NELSARI MALAU 117017063/AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL MODERATING PADA KABUPATEN DAN KOTA DI PROPINSI SUMATERA UTARA

Nama Mahasiswa : Yois Nelsari Malau

Nomor Pokok : 117017063

Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Dr. Erlina, SE,M.Si,Ph.D,Ak,CA) (

Ketua Anggota

Drs.Zainul Bahri Torong, M.Si,Ak)

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof. Dr.Azhar Maksum,M.Ec,Ac,Ak,CA)

Telah diuji pada

Tanggal : 20 November 2013

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Erlina, SE,M.Si,Ph.D,Ak,CA Anggota : 1. Drs. Zainul Bahri Torong, M.Si,Ak

2. Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA 3. Dr. Murni Daulay, M.Si

PERNYATAAN

Judul Tesis

“PENGARUH PENDAPATAN ASLI DAERAH,DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PERTUMBUHAN

EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL MODERATING PADA KABUPATEN

DAN KOTA DI PROPINSI SUMATERA UTARA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat utnuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan–pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 20 November 2013 Penulis,

PENGARUH PENDAPATAN ASLI DAERAH,DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PERTUMBUHAN EKONOMI

DENGAN BELANJA MODAL SEBAGAI VARIABEL MODERATING PADA KABUPATEN DAN KOTA

DI PROPINSI SUMATERA UTARA

ABSTRAK

Tujuan dari penelitian ini dilakukan untuk mengetahui adanya pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi dan menguji pengaruh belanja modal sebagai variabel moderating terhadap hubungan antara PAD, DAU, DAK dengan pertumbuhan ekonnomi. Populasi dalam penelitian ini adalah sebanyak 33 Kabupaten/Kota(25 Kabupaten dan 8 Kota) pada Propinsi Sumatera Utara. Sampel yang digunakan dalam penelitian ini sebanyak 30 Kabupaten/Kota terdiri (23 Kabupaten dan 7 Kota) yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu Kabupaten/Kota yang mempublikasikan APBD secara konsisten dari tahun 2009-2011. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Metode analisis yang digunakan yaitu regresi linier berganda dan uji residual dengan menggunakan SPSS. Alat analisis yang digunakan dalam penelitian ini terdiri dari uji asumsi klasik, analisis linear berganda dan analisis uji residual. Hasil penelitian menunjukkan bahwa PAD, DAU dan DAK secara simultan berpengaruh terhadap Pertumbuhan Ekonomi. Secara parsial PAD, DAU dan DAK berpengaruh terhadap pertumbuhan ekonomi. Hasil penelitian hipotesis kedua ini juga menunjukkan bahwa belanja modal bukan variabel pemoderasi memperkuat atau memperlemah hubungan PAD, DAU, DAK dengan pertumbuhan ekonomi pada Kabupaten/Kota di Propinsi Sumatera Utara.

.

Kata Kunci : Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal dan Pertumbuhan Ekonomi.

THE INFLUENCE OF REGIONAL GENERATEDREVENUES,GENERAL ALLOCATION FUND, AND SPECIFIC ALLOCATION FUND ON

ECONOMIC GROWTH WITH CAPITAL EXPENDITURES AS MODERATING VARIABLEINDISTRICS AND

TOWNS OFNORTH SUMATERA

ABSTRACT

The objective of the research was to find out the influence of PAD (Regional Generated Revenues), DAU (General Allocation Fund), and DAK (Specific Allocation Fund) on economic growth and to examine the influence capital expenditures as moderating variable of PAD, DAU, and DAK on economic growth. The population was 33 districts/towns (25 districts and eight towns) in North Sumatera Province. The samples consisted of 30 districts/towns (23 districts and seven towns), using purposive sampling technique. The criteria used for determining the samples were districts/towns which published APBD (Regional Budget) consistently from 2009 to 2011. The data consisted of secondary data. They were analyzed by using multiple linear regression and residual test with an SPSS software program. The materials used for the analysis were classic assumption test, multiple linear analyses, and residual test. The result of the research sowed that PAD, DAU, and DAK simultaneously had influence on the economic growth. Partially, PAD, DAU, and DAK had influence on the economic growth. The result of this second hypothesis also showed capital expenditures were not the variable which moderated in strengthening or weakening the correlation of PAD, DAU, and DAK with the economic growth in districts/towns in North Sumatera Province.

KATA PENGANTAR

Puji dan syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa atas berkah, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Moderating pada Kabupaten dan Kota di Propinsi Sumatera Utara” dapat selesai sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama penulisan tesis ini, penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak baik yang terlibat secara langsung maupun tidak langsung. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,CPA, selaku Ketua Program

Studi Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus selaku Komisi Pembanding.

4. Ibu Prof. Dr. Erlina, SE,M.Si,Ph.D,Ak,CA selaku Ketua Pembimbing yang

telah membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si,Ak, selaku Komisi Pembimbing yang

telah membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

6. Ibu Dr. Murni Daulay, M.Si, selaku Komisi Pembanding yang telah

memberikan saran dan kritik kepada penulis dalam menyusun tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak, selaku Komisi Pembanding yang

8. Dosen dan Civitas Akademika Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

9. Kedua Orang Tua Penulis Bapak Drs. N.D. Malau dan Ibu R.D. Nainggolan

yang telah banyak memberikan motivasi, doa, semangat dukungan baik secara moril maupun materil kepada penulis sehingga dapat menyelesaikan study pada Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

10. Suami tercinta B. Silaban, SH, yang memberikan dorongan, motivasi,

kesabaran serta dukungan baik secara moril maupun materil sehingga penulis dapat menyelesaikan study pada Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

11. Rekan-rekan mahasiswa Program Studi Magister Ilmu Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan namanya satu per satu yang telah memberikan semangat, dukungan dan motivasi.

Penulis menyadari bahwa penelitian ini jauh dari kesempurnaan, baik dari segi penulisan, bahasa dan isinya, oleh karena itu penulis mengharapkan kritik, saran dan masukan dari berbagai pihak demi kesempurnaan tesis ini.

Akhir kata penulis mengharapkan semoga Tuhan Yang Esa melimpahkan berkat dan karunia-Nya sehingga penelitian ini bermanfaat dan dapat menambah pengetahuan pembaca dan penulis.

Medan,20 November 2013 Penulis

RIWAYAT HIDUP

1. Nama : Yois Nelsari Malau

2. Tempat, tanggal lahir : Medan, 05 Maret 1977

3. Jenis Kelamin : Perempuan

4. Agama : Kristen Protestan

5. Status : Kawin

6. Pekerjaan : Dosen FE-Universitas Prima Indonesia

7. Orangtua

a. Ayah : Drs. N. D. Malau

b. Ibu : R. D. Nainggolan

8. Suami : Bahota Silaban, SH

9. Alamat : Jl. Menteng VII Gg. Sentosa 1 No. 88

Medan Denai

10.Pendidikan

a. Tahun1982-1983 : lulus dari TK Fajar, Medan

b. Tahun1983-1989 : lulus dari SD. ST. Antonius, Medan

c. Tahun1989-1992 : lulus dari SMP. Putri Cahaya, Medan

d. Tahun1992-1995 : lulus dari SMK. ST. Thomas 2, Medan

e. Tahun 1996-1999 : lulus dari Diploma III Universitas Gadjah Mada,

Yogyakarta

f. Tahun 2000-2003 : lulus dari Fakultas Ekonomi Universitas Sumatera

Utara, Medan

g. Tahun 2004-2006 : lulus dari Sekolah Pascasarjana Program Studi

Universitas Sumatera Utara

11.Pekerjaan

a. Tahun 2001 : Staff Customer Service PT. Telkomsel Medan

b. Tahun 2006 : Staff Accounting CV. Laura Consultan, Medan

c. Tahun 2007 : Dosen di Universitas Sisingamangaraja XII

Tapanuli Utara-Siborongborong

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah Penelitian ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teoritis ... 12

2.1.1 Pertumbuhan Ekonomi ... 12

2.1.2 Pendapatan Asli Daerah ... 15

2.1.3 Dana Alokasi Umum ... 17

2.1.4 Dana Alokasi Khusus ... 18

2.1.5 Belanja Modal ... 20

2.1.6 Otonomi Daerah ... 22

2.2 Tinjauan Penelitian Terdahulu ... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 28

3.1 Kerangka Konseptual ... 28

3.2 Hipotesis Penelitian ... 31

BAB IV METODE PENELITIAN ... 33

4.1 Jenis Penelitian ... 33

4.2 Lokasi dan Waktu Penelitian ... 33

4.3 Populasi dan Sampel ... 33

4.4 Metode Pengumpulan data ... 35

4.5 Definisi Operasional dan Pengukuran Variabel ... 36

4.5.1 Defenisi Operasional ... 36

4.5.2 Metode Pengukuran Variabel ... 38

4.6 Metode Analisis Data ... 39

4.6.1 Uji Asumsi Klasik ... 39

4.6.2 Model Pengujian Hipotesis ... 41

4.6.2.1 Analisis Regresi Berganda ... 41

4.6.2.1.1 Uji Signifikan Parsial (Uji-t) ... 43

4.6.2.1.2 Uji Signifikan Simultan (Uji-F) ... 43

4.6.2.2 Model Pengujian Moderating ... 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 47

5.1 Statistik Deskriptif ... 47

5.2 Uji Asumsi Klasik ... 49

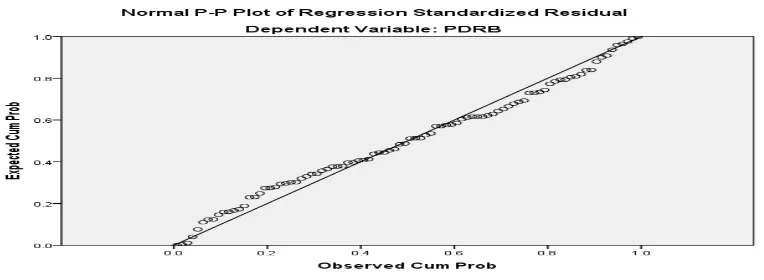

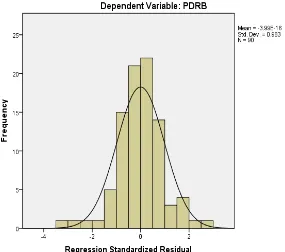

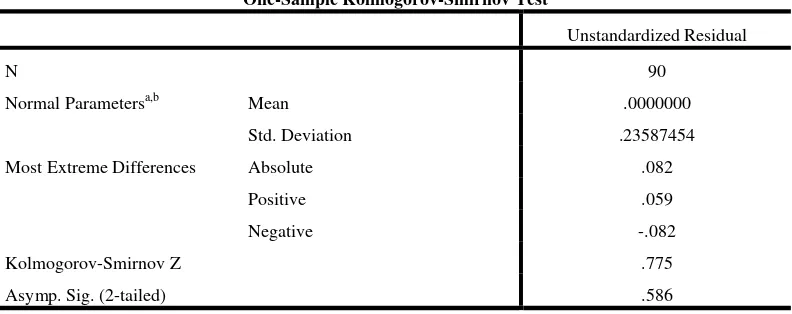

5.2.1 Uji Normalitas ... 49

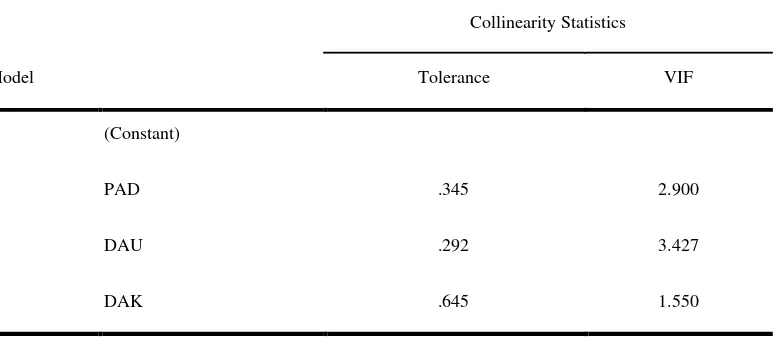

5.2.2 Uji Multikolonieritas ... 52

5.2.3 Uji Heteroskedastisitas ... 52

5.2.4 Uji Autokorelasi ... 54

5.3 Pengujian Hipotesis Pertama ... 55

5.3.1 Uji Parsial (Uji-t) ... 55

5.3.2 Uji Simultan (Uji-F) ... 57

5.3.3 Uji Koefisien Determinasi (Adjusted R2 5.4 Pengujian Hipotesis Kedua... 58

) ... 58

5.5 Pembahasan Hasil Penelitian ... 61

5.5.1 Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi ... 61

5.5.2 Pengaruh Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi ... 62

5.5.3 Pengaruh Dana Alokasi Umum terhadap Pertumbuhan Ekonomi ... 63

5.5.4 Pengaruh Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi ... 64

5.5.5 Belanja Modal memoderasi hubungan PAD, DAU dan DAK dengan Pertumbuhan Ekonomi ... 65

BAB VI KESIMPULAN DAN SARAN ... 67

6.1 Kesimpulan ... 67

6.2 Keterbatasan Penelitian ... 68

6.3 Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nomor Judul Halaman

3.1 Review Penelitian Terdahulu ... 27

4.1 Populasi dan Sampel ... 35

4.2 Operasional Variabel ... 38

5.1 Hasil Deskripsi Variabel Penelitian ... 47

5.2 Hasil Uji One-Sample Kolmogorov-Smirnov Test ... 51

5.3 Hasil Uji Multikolinearitas ... 52

5.4 Hasil Uji Glesjer ... 54

5.5 Hasil Uji Autokorelasi ... 55

5.6 Hasil Uji-t ... 56

5.7 Hasil Uji-F ... 57

5.8 Hasil Koefisien Determinasi ... 58

5.9 Hasil Analisis Regresi Hipotesis Kedua ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ... 28

5.1 Grafik Normal P-Plot ... 49

5.2 Grafik Histogram ... 50

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Waktu Penelitian ... 74

2 Realisasi Pendapatan Asli Daerah Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara Periode Tahun 2009-2011 ... 75

3 Realisasi Dana Alokasi Umum Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara Periode Tahun 2009-2011 ... 76

4 Realisasi Dana Alokasi Khusus Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara Periode Tahun 2009-2011 ... 77

5 Realisasi Belanja Modal Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara Periode Tahun 2009-2011 ... 78

6 PDRB Harga Konstan Pemerintah Kabupaten/Kota di Propinsi Sumatera Utara Periode Tahun 2010-2012 ... 79

7 Statistik Deskriptif Variabel ... 80

8 Hasil Pengujian Asumsi Klasik ... 81

9 Hasil Pengujian Hipotesis I ... 84

PENGARUH PENDAPATAN ASLI DAERAH,DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PERTUMBUHAN EKONOMI

DENGAN BELANJA MODAL SEBAGAI VARIABEL MODERATING PADA KABUPATEN DAN KOTA

DI PROPINSI SUMATERA UTARA

ABSTRAK

Tujuan dari penelitian ini dilakukan untuk mengetahui adanya pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi dan menguji pengaruh belanja modal sebagai variabel moderating terhadap hubungan antara PAD, DAU, DAK dengan pertumbuhan ekonnomi. Populasi dalam penelitian ini adalah sebanyak 33 Kabupaten/Kota(25 Kabupaten dan 8 Kota) pada Propinsi Sumatera Utara. Sampel yang digunakan dalam penelitian ini sebanyak 30 Kabupaten/Kota terdiri (23 Kabupaten dan 7 Kota) yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu Kabupaten/Kota yang mempublikasikan APBD secara konsisten dari tahun 2009-2011. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Metode analisis yang digunakan yaitu regresi linier berganda dan uji residual dengan menggunakan SPSS. Alat analisis yang digunakan dalam penelitian ini terdiri dari uji asumsi klasik, analisis linear berganda dan analisis uji residual. Hasil penelitian menunjukkan bahwa PAD, DAU dan DAK secara simultan berpengaruh terhadap Pertumbuhan Ekonomi. Secara parsial PAD, DAU dan DAK berpengaruh terhadap pertumbuhan ekonomi. Hasil penelitian hipotesis kedua ini juga menunjukkan bahwa belanja modal bukan variabel pemoderasi memperkuat atau memperlemah hubungan PAD, DAU, DAK dengan pertumbuhan ekonomi pada Kabupaten/Kota di Propinsi Sumatera Utara.

.

Kata Kunci : Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal dan Pertumbuhan Ekonomi.

THE INFLUENCE OF REGIONAL GENERATEDREVENUES,GENERAL ALLOCATION FUND, AND SPECIFIC ALLOCATION FUND ON

ECONOMIC GROWTH WITH CAPITAL EXPENDITURES AS MODERATING VARIABLEINDISTRICS AND

TOWNS OFNORTH SUMATERA

ABSTRACT

The objective of the research was to find out the influence of PAD (Regional Generated Revenues), DAU (General Allocation Fund), and DAK (Specific Allocation Fund) on economic growth and to examine the influence capital expenditures as moderating variable of PAD, DAU, and DAK on economic growth. The population was 33 districts/towns (25 districts and eight towns) in North Sumatera Province. The samples consisted of 30 districts/towns (23 districts and seven towns), using purposive sampling technique. The criteria used for determining the samples were districts/towns which published APBD (Regional Budget) consistently from 2009 to 2011. The data consisted of secondary data. They were analyzed by using multiple linear regression and residual test with an SPSS software program. The materials used for the analysis were classic assumption test, multiple linear analyses, and residual test. The result of the research sowed that PAD, DAU, and DAK simultaneously had influence on the economic growth. Partially, PAD, DAU, and DAK had influence on the economic growth. The result of this second hypothesis also showed capital expenditures were not the variable which moderated in strengthening or weakening the correlation of PAD, DAU, and DAK with the economic growth in districts/towns in North Sumatera Province.

BAB I PENDAHULUAN

1.1. Latar Belakang

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang - undangan.

Dikeluarkannya Undang - Undang No. 22/1999 yang telah direvisi menjadi

Undang - Undang No. 32/2004 tentang pemerintah daerah yang memisahkan

fungsi eksekutif dengan fungsi legislatif dan Undang-Undang No. 25/1999 yang

telah direvisi menjadi Undang-Undang No. 33/2004 tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah menjadi babak baru terkait dengan

hubungan antara pemerintah pusat dan daerah yang mendorong adanya

desentralisasi penyelenggaraan pemerintah daerah. Desentralisasi ini

menunjukkan adanya pelimpahan wewenang dari pemerintah pusat kepada

pemerintah daerah untuk mengatur daerahnya sendiri (Maimunah,2006).

Diberlakukannya UU No. 32 dan UU No. 33 Tahun 2004 memberikan

kewenangan dan keleluasaan yang lebih luas bagi pemerintah kabupaten/kota

sebagai pelaksana dan promotor pembangunan di daerah untuk mengatur dan

menentukan sendiri kegiatan pembangunan wilayah yang sesuai dengan prioritas

kebutuhan masyarakat setempat. Menghadapi kondisi otonomi daerah, pemerintah

kabupaten/kota harus memiliki kesiapan dan kemantapan sumber-sumber dana

bagi pembiayaan pembangunan yang mutlak diperlukan untuk mewujudkan

pemerintah pusat. Dampak pelaksanaan otonomi daerah adalah tuntutan terhadap

pemerintah dalam menciptakan good governance sebagai prasyarat dengan

mengedepankan akuntabilitas dan transparansi (Nugraeni,2011).

Mardiasmo (2004:96) menyatakan bahwa daerah tidak lagi sekedar

menjalankan instruksi dari pemerintah pusat, tetapi dituntut untuk

mengembangkan kreatifitas dan inovasi dalam mengoptimalkan potensi daerah

yang selama ini (sebelum otonomi) dapat dikatakan terpasung. Menurut

Bratakusuma (2003), menyatakan untuk menyelenggarakan otonomi daerah yang

nyata dan bertanggungjawab, diperlukan kewenangan dan kemampuan menggali

sumber keuangan sendiri yang didukung oleh perimbangan keuangan daerah, serta

antara propinsi dan kabupaten/kota.

Menurut UU Nomor 33 tahun 2004, pendanaan kewenangan yang

diserahkan dapat dilaksanakan dengan dua cara yaitu mendayagunakan potensi

keuangan daerah sendiri dan mekanisme perimbangan keuangan pusat-daerah dan

antar daerah. Kewenangan untuk memanfaatkan sumber keuangan sendiri

dilakukan dalam wadah Pendapatan Asli Daerah (PAD) yang sumber utamanya

adalah pajak daerah dan retribusi daerah, sedangkan pelaksanaan perimbangan

keuangan dilakukan melalui Dana Perimbangan yaitu Dana Bagi Hasil (DBH),

Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Kebijakan

penggunaan semua dana tersebut diserahkan kepada pemerintah daerah

(Prakosa,2004).

Halim (2001), menyatakan permasalahan yang dihadapi daerah pada

umumnya berkaitan dengan penggalian sumber-sumber pajak dan retribusi daerah

konstribusi signifikan terhadap penerimaan daerah secara keseluruhan.

Kemampuan perencanaan dan pengawasan keuangan yang lemah, dapat

mengakibatkan kebocoran-kebocoran yang sangat berarti bagi daerah.

Pendistribusi pajak antar daerah sangat timpang karena basis pajak antar daerah

sangat bervariasi. Peranan pajak dan retribusi daerah dalam pembiayaan yang

sangat rendah dan bervariasi hal ini terjadi karena adanya perbedaan yang sangat

besar dalam jumlah penduduk, keadaan geografis (berdampak pada biaya yang

relatif mahal) dan kemampuan masyarakat, sehingga dapat mengakibatkan biaya

penyediaan pelayanan kepada masyarakat sangat bervariasi.

Keberadaan otonomi daerah ini berarti pemerintah daerah dituntut untuk

lebih mandiri, tak terkecuali juga mandiri dalam masalah financial. Meski begitu

pemerintah pusat tetap memberi dana bantuan yang berupa DAU dan DAK yang

ditransfer ke pemerintah daerah. Dalam praktiknya, transfer dari pemerintah pusat

merupakan sumber pendanaan utama pemerintah daerah untuk membiayai

operasional daerah, yang oleh pemerintah daerah dilaporkan di perhitungan

anggaran. Tujuan dari transfer ini adalah untuk mengurangi kesenjangan fiskal

antar pemerintah dan menjamin tercapainya standar pelayanan publik minimum di

seluruh negeri (Maimunah,2006).

Peningkatan pelayanan publik ini diharapkan mampu menarik kesempatan

investasi daerah. Salah satu cara untuk mendukung dan mendorong peningkatan

investasi daerah adalah dengan lebih meningkatkan belanja modal. Oleh karena

itu, tuntutan merubah struktur belanja menjadi kuat, khususnya pada

daerah-daerah yang mengalami kapasitas fiskal rendah (Halim,2001). Menurut

meningkatkan kualitas pelayanan publik dan pada gilirannya mampu

meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang

tercermin dari adanya peningkatan PAD.

Belanja modal yang dilakukan oleh pemerintah daerah diantaranya

pembangunan dan perbaikan sektor pendidikan, kesehatan, dan transportasi

sehingga masyarakat juga menikmati manfaat dari pembangunan daerah (Priyo

dan Fhino,2009). Belanja modal yang dilakukan pemerintah dapat meningkatkan

perekonomian dan membuka kesempatan investasi melalui pembangunan

infrastruktur dan pemberian berbagai fasilitas kemudahan. Menurut Madjidi

(1997), bahwa strategi alokasi anggaran pembangunan ini pada gilirannya mampu

mendorong dan mempercepat pembangunan ekonomi nasional, sekaligus menjadi

alat untuk mengurangi disparitas regional.

Tingkat pertumbuhan ekonomi menjadi salah satu tujuan penting pemerintah

daerah maupun pemerintah pusat. PAD merupakan indikator untuk mengukur

tingkat kemandirian daerah melalui penerimaan sektor pajak dan retribusi

(Prakosa,2004). Namun demikian, indikator ini dianggap tidak selalu tepat karena

upaya untuk meningkatkan pendapatan asli daerah tidak akan memberikan arti

apabila tidak diikuti dengan pertumbuhan ekonomi daerah (Walidi,2009).

Idealnya pelaksanaan otonomi daerah harus mampu mengurangi ketergantungan

terhadap pemerintah pusat dan daerah menjadi lebih mandiri, yang salah satunya

diindikasikan dengan meningkatnya kontribusi PAD dalam hal pembiayaan

daerah (Adi,2006). Dalam rangka tujuan penyelenggaraan pemerintahan,

Indonesia terbagi atas daerah - daerah kabupaten dan kota yang masing-masing

berpengaruh pada berapa besarnya pendapatan ataupun pengeluaran yang terjadi

pada daerah tersebut.

Umumnya pembangunan nasional di negara-negara berkembang difokuskan

pada pembangunan ekonomi dalam rangka upaya pertumbuhan ekonomi. Menurut

Bati (2009), pertumbuhan ekonomi berkaitan dengan peningkatan produksi

barang dan jasa, yang diukur dengan besaran Produk Domestik Bruto (PDB) pada

tingkat nasional dan Produk Domestik Regional Bruto (PDRB) untuk daerah, baik

tingkat I dan tingkat II. Indikator PDRB lebih komprehensif dalam mengukur

pertumbuhan ekonomi dibandingkan indikator yang lain (Widodo,1990). Data

PDRB juga dapat menggambarkan kemampuan daerah mengelola sumberdaya

pembangunan yang dimilikinya. Oleh karena itu besaran PDRB setiap daerah

bervariasi sesuai dengan potensi yang dimiliki dan faktor produksi masing-masing

daerah (Sukirno,1978).

Tingkat pertumbuhan ekonomi ditentukan oleh pertambahan yang

sebenarnya barang-barang dan jasa yang diproduksikan sesuatu perekonomian

(Sukirno,2006:50). Pertumbuhan ekonomi mendorong pemerintah daerah untuk

melakukan pembangunan ekonomi dengan mengelola sumber daya yang ada dan

membentuk suatu pola kemitraan dengan masyarakat untuk menciptakan lapangan

pekerjaan baru yang akan mempengaruhi perkembangan kegiatan ekonomi dalam

daerah tersebut (Kuncoro,2004).

Berdasarkan fenomena di atas, maka dilakukan suatu penelitian dengan

menganalisis “Pengaruh PAD, DAU dan DAK terhadap pertumbuhan ekonomi

dengan belanja modal sebagai variabel moderating pada kabupaten dan kota di

DAU dan PAD mampu memberikan kontribusi terhadap pertumbuhan ekonomi

atau peningkatan PDRB.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang permasalahan di atas, maka permasalahan

dalam penelitian ini dapat dirumuskan sebagai berikut :

a.Apakah PAD, DAU dan DAK secara parsial dan simultan berpengaruh

terhadap pertumbuhan ekonomi pada kabupaten dan kota di Propinsi

Sumatera Utara ?

b. Apakah belanja modal pemoderasi hubungan PAD, DAU dan DAK

dengan pertumbuhan ekonomi pada kabupaten dan kota di Propinsi

Sumatera Utara ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dalam penelitian ini

adalah :

a.Untuk mengetahui dan menguji pengaruh PAD, DAU dan DAK terhadap

pertumbuhan ekonomi secara parsial dan simultan pada kabupaten dan

kota di Propinsi Sumatera Utara.

b. Untuk mengetahui dan menguji belanja modal pemoderasi hubungan

PAD, DAU dan DAK dengan pertumbuhan ekonomi pada kabupaten

dan kota di Propinsi Sumatera Utara.

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak

yaitu :

a.Bagi pemerintah daerah, sebagai bahan masukan bagi pemerintah daerah

dalam melakukan penyusunan anggaran dan belanja daerah dan bahan

pertimbangan bagi pemerintahan daerah dalam pengambilan keputusan

atau kebijakan yang berkaitan dengan pertumbuhan ekonomi, sehingga

pemerintah daerah mampu meningkatkan pembangunan daerah di tahun

mendatang.

b. Bagi peneliti selanjutnya, sebagai referensi terhadap ilmu pengetahuan

untuk dijadikan bahan masukan bagi peneliti selanjutnya.

c.Bagi peneliti, sebagai referensi dan informasi bagi peneliti tentang

pengaruh PAD, DAU dan DAK dengan pertumbuhan ekonomi dan

belanja modal sebagai variabel moderating kabupaten dan kota di

Propinsi Sumatera Utara.

1.5. Originalitas Penelitian

Penelitian ini merupakan replika atas penelitian sebelumya, yaitu Saragih

(2006) dengan judul Analisis Pengaruh Keuangan Daerah Terhadap Pertumbuhan

Ekonomi Kabupaten Simalungun. Hasil penelitian ini menunjukkan PAD

berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi Kabupaten

Simalungun, serta DAU berpengaruh positif dan signifikan terhadap pertumbuhan

ekonomi Kabupaten Simalungun. Perbedaan penelitian ini dengan penelitian

sebelumnya yang dilakukan oleh Saragih (2006) adalah :

Penelitian Saragih (2006) mengamati 3 varibel independen, yaitu PAD,

DBH dan DAU, 1 variabel independen yaitu pertumbuhan ekonomi.

Penelitian ini mengamati 3 varibel independen, yaitu PAD, DAU dan

DAK, 1 variabel dependen, yaitu pertumbuhan ekonomi dan 1 variabel

moderating yaitu belanja modal.

2. Waktu Penelitian

Saragih (2006) memiliki tahun amatan antara tahun 1986 – 2005,

sedangkan penelitian ini tahun amatannya antara tahun 2009 – 2011.

3. Tempat Penelitian

Saragih (2006) melakukan penelitian di Simalungun, sedangkan

penelitian ini dilakukan di Propinsi Sumatera Utara.

Alasan peneliti menggunakan belanja modal sebagai variabel moderating yang

berbeda dari peneliti sebelumnya dengan alasan belanja modal merupakan belanja

yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau

kekayaan daerah serta akan menimbulkan konsekuensi menambah belanja yang

bersifat rutin seperti biaya pemeliharaan (Halim,2004). Belanja modal merupakan

belanja daerah yang dilakukan oleh pemerintah daerah diantaranya pembangunan

dan perbaikan sektor pendidikan, kesehatan, transportasi sehingga masyarakat

juga menikmati manfaat dari pembangunan daerah. Pembangunan dalam sektor

pelayanan publik akan merangsang masyarakat untuk lebih aktif dan bergairah

dalam bekerja karena ditunjang oleh fasilitas yang memadai selain itu investor

juga akan tertarik kepada daerah karena fasilitas yang diberikan oleh daerah.

Bertambahnya produktifitas masyarakat dan investor yang berada di daerah akan

pemerintah daerah, pemerintah pusat akan mentransfer dana perimbangan yang

salah satunya adalah DAU. DAU bertujuan untuk pemerataan kemampuan daerah

dalam rangka penyediaan pelayanan dasar kepada masyarakat dan merupakan satu

kesatuan dengan penerimaan APBD (Widjaja,2005). Dengan dana tersebut

pemerintah daerah menggunakannya untuk memberikan pelayanan yang lebih

baik kepada publik. Studi yang dilakukan oleh Legrenzi dan Milas (2001) dalam

Abdullah dan Halim (2004) menemukan bukti empiris bahwa dana transfer dalam

jangka panjang berpengaruh terhadap belanja modal dan pengurangan jumlah

dana transfer dapat menyebabkan penurunan dalam pengeluaran belanja modal.

Hal ini berindikasi kuat bahwa perilaku belanja daerah khususnya belanja modal

akan sangat dipengaruhi sumber penerimaan ini. DAK juga merupakan dana

perimbangan. DAK bertujuan untuk membantu membiayai kebutuhan khusus

daerah (Widjaja,2005). Adanya pengalokasian DAK diharapkan dapat

mempengaruhi belanja modal, karena DAK cenderung akan menambah aset tetap

yang dimiliki pemerintah guna pelayanan publik. Menurut Subchan dan Sudarman

(2007), menyatakan DAK berpengaruh signifikan terhadap pertumbuhan

ekonomi. Dengan adanya sumber – sumber pembiayaan, pemerintah daerah harus

mampu mengalokasikan belanja modal dengan baik karena belanja modal

merupakan salah satu langkah bagi pemerintah daerah untuk pembangunan sarana

dan prasarana. Pertumbuhan ekonomi mendorong pemerintah daerah untuk

melakukan pembangunan ekonomi dengan mengelola sumber daya yang ada dan

membentuk suatu pola kemitraan dengan masyarakat untuk menciptakan lapangan

pekerjaan yang baru yang akan mempengaruhi perkembangan kegiatan ekonomi

daerah berpengaruh positif terhadap pertumbuhan ekonomi (Kuncoro,2004).

Menurut penelitian Subchan dan Sudarman (2007), pertumbuhan ekonomi

merupakan kemampuan suatu negara atau daerah dalam menyediakan kebutuhan

akan barang dan jasa kepada masyarakat dalam jumlah yang banyak sehingga

memungkinkan untuk kenaikan standar hidup, yang mana berdampak pula bagi

penurunan tingkat pengangguran dalam jangka panjang.

Peneliti menggunakan variabel independen lain dalam penelitiannya yaitu

DAK, karena menurut Undang-undang No. 33 Tahun 2004, DAK merupakan

dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu

dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan

urusan daerah dan sesuai dengan prioritas nasional. DAK cenderung akan

menambah asset tetap yang dimiliki pemerintah guna pelayanan publik. Pada

penelian Subchan dan Sudarman (2007) variabel DAK berpengaruh signifikan

terhadap pertumbuhan ekonomi.

Peneliti tidak mempergunakan DBH, karena DBH adalah dana yang

bersumber dari APBN yang dibagihasilkan kepada daerah berdasarkan angka

persentase tertentu dengan memperhatikan potensi daerah penghasil. Tujuan DBH

selain dimaksudkan untuk menciptakan pemerataan pendapatan daerah, DBH juga

bertujuan untuk memberikan keadilan bagi daerah atas potensi yang dimilikinya.

Hal ini berarti, walaupun pendapatan atas pajak negara dan pendapatan yang

berkaitan dengan sumber daya alam (SDA) merupakan wewenang pemerintah

pusat untuk memungutnya, namun sebagai daerah penghasil, pemerintah daerah

juga berhak untuk mendapatkan bagian atas pendapatan dari potensi daerahnya

daerah tergantung dari jenis pendapatan. Begitupula antara pemerintah daerah

provinsi dengan pemerintah kabupaten/kota proporsinya tidak merata untuk setiap

jenis pendapatan.

Lokasi penelitian yang berbeda dari penelitian sebelumnya karena penelitian

Saragih (2006) melaksanakan penelitian hanya di satu kabupaten yaitu

Simalungun, sehingga tidak dapat digeneralisasi, sedangkan penelitian ini di

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses kenaikan output perkapita diproduksi

dengan Produk Domestik Regional Bruto (PDRB) perkapita (Boediono,1985).

Satu - satunya ukuran yang paling penting dalam konsep ekonomi adalah Produk

Domestik Bruto (PDB) yang mengukur total nilai barang dan jasa yang dihasilkan

pada suatu negara atau nasional. PDRB untuk mengukur total nilai barang dan

jasa yang dihasilkan pada suatu daerah atau lokal. Pengertian PDRB adalah

penjumlahan dari seluruh nilai tambah bruto (NTB) yang dihasilkan oleh setiap

kegiatan/lapangan usaha. Dalam penghitungan PDRB, mempergunakan seluruh

lapangan usaha dikelompokkan menjadi sembilan sektor ekonomi. Hal ini sesuai

dengan pembagian yang digunakan dalam penghitungan Produk Domestik Bruto

(PDB) ditingkat nasional. Ini juga memudahkan analis untuk membandingkan

PDRB antar provinsi dan antara PDRB dengan PDB. Menurut Supriana

(2008:18-25), metode perhitungan PDRB yaitu :

a. Metode Langsung, dilakukan dengan tiga pendekatan, yaitu : pendekatan

produksi (production approach), pendekatan pendapatan (income approach)

dan pendekatan pengeluaran (expenditure approach)

b. Metode Tidak Langsung, dilakukan dengan dua cara perhitungan, yakni :

1. Perhitungan Atas Dasar Harga Berlaku, merupakan jumlah seluruh NTB

dalam suatu periode tertentu, biasanya satu tahun, yang dinilai dengan

harga tahun yang bersangkutan. NTB atas dasar harga berlaku yang

didapat dari pengurangan Nilai Produksi Bruto (NPB) dengan biaya antara

masing-masing dinilai atas dasar harga berlaku. NTB menggambarkan

perubahan volume/kuantum produksi yang dihasilkan dan tingkat

perubahan harga dari masing-masing kegiatan, subsektor, dan sektor.

2. Perhitungan Atas Dasar Harga Konstan, dapat mencerminkan

perkembangan real ekonomi secara keseluruhan dari tahun ke tahun yang

digambarkan melalui laju pertumbuhan ekonomi. NTB atas harga konstan

ini hanya menggambarkan perubahan volume/kuantum produksi saja.

Perhitungan atas dasar harga konstan ini berguna untuk melihat perubahan

ekonomi secara keseluruhan maupun secara sektoral. PDRB harga konstan

juga untuk melihat perubahan struktur perekonomian suatu kota di

provinsi dari tahun ke tahun. Berdasarkan pengertian tersebut, peneliti

menggunakan PDRB harga konstan sebagai alat ukur untuk menilai

pertumbuhan ekonomi.

Terdapat faktor-faktor yang mempengaruhi pembangunan sarana dan

prasarana, antara lain sumber daya alam, tenaga kerja, investasi modal,

kewirausahaan, transportasi, komunikasi, komposisi sektor industri, teknologi,

pasar ekspor, situasi perekonomian internasional, kapasitas pemerintah daerah,

pengeluaran pemerintah dan dukungan pembangunan. Dalam pemerintah daerah,

pembangunan sarana dan prasarana berpengaruh positif pada pertumbuhan

ekonomi (Darwanto,2007). Syarat fundamental untuk pembangunan ekonomi

pertumbuhan penduduk. Berdasarkan uraian tersebut dapat disimpulkan bahwa

peningkatan dan perbaikan infrastruktur untuk pelayanan kepada publik dapat

memacu pertumbuhan ekonomi daerah.

Menurut Sukirno (2002:10), pertumbuhan ekonomi merupakan

perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa

yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat

meningkat. Istilah pertumbuhan ekonomi menerangkan atau mengukur prestasi

dari perkembangan sesuatu perekonomian. Jhingan (2007:67), proses

pertumbuhan ekonomi dipengaruhi oleh dua macam faktor yaitu faktor ekonomi

dan non ekonomi. Faktor ekonomi yang termasuk dalam pertumbuhan ekonomi

suatu negara tergantung pada sumber alamnya, sumber daya manusia modal,

usaha, teknologi, dan sebagainya. Faktor non ekonomi adalah lembaga sosial,

sikap budaya, nilai moral, kondisi politik dan lainnya.

Sukirno (2002:415), Economic Development is Growth Plus Change

mempunyai arti pembangunan ekonomi adalah pertumbuhan ekonomi yang

diikuti oleh perubahan-perubahan dalam struktur dan corak. Kuznets dalam

Sukirno, mendefenisikan pertumbuhan ekonomi sebagai suatu peningkatan bagi

suatu negara untuk menyediakan barang-barang ekonomi bagi penduduknya,

pertumbuhan kemampuan ini disebabkan oleh kemajuan teknologi, kelembagaan,

serta penyesuaian ideologi yang dibutuhkan.

Menurut Todaro (2004:92), terdapat tiga faktor utama dari pertumbuhan

ekonomi dari setiap bangsa yaitu :

a. Akumulasi modal, meliputi semua bentuk atau jenis investasi yang

manusia. Akumulasi modal terjadi apabila sebagian dari pendapatan

ditabung dan diinvestasikan kembali dengan tujuan memperbesar output

dan pendapatan dikemudian hari.

b. Pertumbuhan penduduk, pada akhirnya akan memperbanyak jumlah

angkatan kerja. Pertumbuhan penduduk dan pertumbuhan angkatan kerja

secara tradisional dianggap menjadi salah satu faktor positif yang memacu

pertumbuhan ekonomi. Jumlah tenaga kerja yang lebih besar berarti akan

menambah jumlah tenaga produktif.

c. Kemajuan teknologi, yang merupakan sumber pertumbuhan ekonomi yang

paling penting. Kemajuan teknologi terjadi dikarenakan ditemukannya

cara baru atas perbaikan cara-cara lama dalam menangani

pekerjaan-pekerjaan tradisional contoh kegiatan menanam jagung, membuat pakaian

atau membangun rumah.

2.1.2. Pendapatan Asli Daerah (PAD)

Menurut Halim (2001), PAD adalah penerimaan daerah yang diperoleh dari

sumber – sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang – undangan yang berlaku.

Pasal 157 UU No. 32 Tahun 2004 dan Pasal 6 UU No. 33 Tahun 2004

menjelaskan bahwa sumber PAD terdiri dari pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan dan lain – lain PAD yang sah.

Menurut UU No. 33 Tahun 2004, Pasal 1, “PAD adalah penerimaan yang

diperoleh daerah dari sumber – sumber di dalam daerahnya sendiri yang dipungut

yang berlaku”. PAD merupakan sumber penerimaan daerah yang asli digali di

daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai

pembangunan dan usaha – usaha daerah untuk memperkecil ketergantungan dana

dari pemerintah pusat.

Bratakusumah (2003), PAD sebagai pendapatan yang berasal dari dalam

daerah yang bersangkutan untuk guna membiayai kegiatan – kegiatan daerah

tersebut. Menurut Halim (2007:96), mengelompokkan PAD dipisahkan menjadi

empat jenis pendapatan :

a. Pajak Daerah

b. Retribusi Daerah

c. Hasil pengelolaan kekayaan milik daerah yang dipisahkan

d. Lain – lain PAD yang sah

Menurut Widjaja (2005:74), PAD terdiri atas hasil pajak daerah, hasil

retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan dan lain-lain PAD yang sah. Menurut Mardiasmo

(2002:132), PAD adalah penerimaan daerah dari sektor pajak daerah, retribusi

daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain – lain PAD yang sah. Dalam rangka meningkatkan PAD

pemerintah daerah dilarang :

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi dan,

b. Menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas

2.1.3. Dana Alokasi Umum (DAU)

UU Nomor 33 Tahun 2004 tentang “Perimbangan Keuangan Pemerintah

Pusat dan Daerah” menyebutkan bahwa DAU merupakan dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan pemeratan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Sumber penerimaan daerah dalam konteks otonomi

dan desentralisasi untuk saat ini masih sangat didominasi oleh bantuan dan

sumbangan dari pemerintah pusat baik dalam bentuk DAU, DAK, dan DBH,

sedangkan porsi PAD masih relatif kecil (Mardiasmo,2002). Menurut Kurniawan

(2010) mengatakan bahwa DAU bersifat block grant yakni hibah yang

penggunaannya cukup fleksibel (dalam artian tidak banyak larangan) seperti

halnya hibah kategori.

Mengacu PP No. 104 Tahun 2000 tentang Dana Perimbangan bahwa tujuan

DAU terutama adalah untuk: (a) horizontal equity dan (b) sufficiency. Tujuan

horizontal equity merupakan kepentingan pemerintah pusat dalam rangka

melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi

kesenjangan yang lebar antar daerah. Sementara itu, yang menjadi kepentingan

daerah kecukupan (sufficiency), terutama adalah untuk menutup fiscal gap.

Sufficiency dipengaruhi oleh beberapa faktor, yaitu kewenangan, beban, dan

standar pelayanan minimum (Mardiasmo,2002).

Henley et al (2007) dalam Mardiasmo (2004:157), mengidentifikasi

beberapa tujuan pemerintah pusat dalam memberikan dana bantuan berbentuk

grant kepada pemerintah daerah, yaitu:

b. Untuk meningkatkan akuntabilitas ( promote accountability)

c. Untuk meningkatkan sistem pajak yang lebih progresif. Pajak daerah

cenderung kurang progresif, membebani tarif pajak yang tinggi kepada

masyarakat yang berpenghasilan rendah;

d. Untuk meningkatkan keberterimaan (acceptability) pajak daerah. Pemerintah

pusat mensubsidi beberapa pengeluaran pemerintah daerah untuk mengurangi

jumlah pajak daerah.

Pada dasarnya terdapat dua jenis grant yang diberikan pemerintah pusat

kepada pemerintah daerah, yaitu: (1) block grant (DAU), dan (2) specific grant

(DAK). Dalam rangka meningkatkan local discretion, grant yang diberikan oleh

pemerintah pusat lebih banyak bersifat block grant, bukan specific grant.

2.1.4. Dana Alokasi Khusus (DAK)

Berdasarkan Undang-undang No. 33 Tahun 2004, DAK merupakan dana

yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah

dan sesuai dengan prioritas nasional. Menurut Widjaja (2005:75), DAK adalah

dana bantuan yang berasal dari APBN yang dialokasikan kepada daerah untuk

membantu membiayai kebutuhan tertentu/khusus yaitu :

a. Kebutuhan yang tidak dapat diperkirakan secara umum dengan menggunakan

rumus alokasi umum dan atau

b. Kebutuhan yang merupakan komitmen atau prioritas nasional dialokasikan

berdasarkan usulan daerah. Sektor kegiatan yang tidak dapat dibiayai oleh

penelitian, biaya perjalanan pegawai daerah, dan lain-lain biaya umum yang

sejenis.

Menurut website www.depkeu.djpk.go.id kebijakan DAK secara spesifik

bertujuan :

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan

di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan

sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan

urusan daerah.

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir

dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah

tertinggal/ terpencil, daerah rawan banjir/longsor, serta termasuk kategori

daerah ketahanan pangan dan daerah pariwisata.

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang

pertanian, kelautan dan perikanan, serta infrastruktur.

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana

dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan

infrastruktur.

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan

lingkungan hidup, dan mengurangi risiko bencana melalui kegiatan khusus di

bidang lingkungan hidup, mempercepat penyediaan serta meningkatkan

cakupan dan kehandalan pelayanan prasarana dan sarana dasar dalam satu

6. Mendukung penyediaan prasarana di daerah yang terkena dampak pemekaran

pemerintah kabupaten, kota, dan provinsi melalui kegiatan khusus di bidang

prasarana pemerintahan.

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK

dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan

kegiatan yang didanai dari APBD.

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang

digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan

daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen

Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen

Kesehatan.

Pemanfaatan DAK diarahkan pada kegiatan investasi pembangunan,

pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan umur

ekonomis yang panjang, termasuk pengadaan sarana fisik pendukung. Dengan

adanya pengalokasian DAK diharapkan dapat berpengaruh terhadap

pengalokasian anggaran belanja modal, karena DAK cenderung akan menambah

aset tetap yang dimiliki pemerintah guna meningkatkan pelayanan publik.

2.1.5. Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja

modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan

Dalam Peraturan Menteri Keuangan Nomor 91/PMK.06/2007 tentang

Bagan Akun Standar mendefenisikan belanja modal sebagai pengeluaran

anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap

dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta

melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan

oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan

sehari – hari suatu satuan kerja bukan untuk dijual.

Aset tetap yang dimiliki sebagai akibat adanya belanja modal yang

merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah

daerah. Dalam menambah aset tetap, pemerintah daerah mengalokasikan dana

dalam bentuk anggaran belanja modal dalam APBD. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Setiap

tahun diadakan pengadaan aset tetap oleh pemerintah daerah, sesuai dengan

prioritas anggaran dan pelayanan publik yang memberikan dampak jangka

panjang secara finansial.

Menurut Halim (2004), belanja modal merupakan belanja yang manfaatnya

melebihi satu anggaran dan akan menambah aset atau kekayaan daerah serta akan

menambah belanja yang bersifat rutin seperti biaya pemeliharaan. Belanja modal

memiliki karakteristik spesifik yang menunjukkan adanya berbagai pertimbangan

dalam pengalokasiannya.

Belanja modal dimaksudkan untuk mendapatkan aset tetap pemerintah

daerah yaitu peralatan, bangunan, infrastruktur dan harta tetap lainnya. Secara

menukarkan dengan aset tetap lain dan membeli. Biasanya cara yang dilakukan

dalam pemerintahan adalah dengan cara membeli. Proses pembelian yang

dilakukan umumnya melalui sebuah proses lelang atau tender yang cukup rumit.

2.1.6. Otonomi Daerah

Otonomi berasal dari bahasa Yunani yaitu autos dan nomos. Kata pertama

berarti sendiri dan kata kedua berarti pemerintah. Otonomi mempunyai arti

memerintah sendiri, dalam wacana administrasi publik daerah sering disebut

sebagai local self government. Khusaini (2006), mengatakan bahwa daerah

otonom praktis berbeda dengan daerah saja yang merupakan penerapan dari

kebijakan yang dalam wacana administrasi publik disebut sebagai local state

government yang berarti pemerintah di daerah merupakan kepanjangan dari

pemerintah pusat.

Otonomi daerah menurut UU No. 32 Tahun 2004, bermakna sebagai hak

wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri

urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. Daerah otonom adalah masyarakat hukum yang mempunyai

batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah

dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Salah satu unsur reformasi adalah tuntutan pemberian otonomi yang luas

kepada kabupaten dan kota, tuntutan seperti ini adalah wajar, paling tidak untuk

dua alasan. Pertama, intervensi pemerintah pusat yang terlalu besar di masa yang

daerah dalam mendukung proses pembangunan dan kehidupan demokrasi di

daerah (Mardiasmo,2002). Arah dan statutory requirement (persyaratan hukum)

yang terlalu besar dari pemerintah pusat tersebut menyebabkan inisiatif dan

prakarsa daerah cenderung mati sehingga pemerintah daerah seringkali

menjadikan pemenuhan peraturan sebagai tujuan, dan bukan sebagai alat untuk

meningkatkan pelayanan kepada masyarakat.

Menurut Handayani (2009), tujuan pemberian otonomi daerah adalah untuk

memungkinkan daerah yang bersangkutan mengatur dan mengurus rumah tangga

sendiri dalam rangka meningkatkan daya guna dan hasil guna penyelenggaraan

pemerintahan bagi pelayanan masyarakat dan pelaksanaan pembangunan. Sebagai

upaya untuk mencapai tujuan itu, maka kepada daerah diberikan kewenangan

untuk melaksanakan urusan pemerintahan.

Menurut Handayani (2009) menyebutkan terdapat 4 (empat) unsur otonomi

daerah, yaitu dengan memiliki perangkat pemerintah sendiri yang ditandai

dengan adanya Kepala Daerah, DPRD, dan Pegawai Daerah , memiliki urusan

rumah tangga sendiri yang ditandai dengan adanya dinas – dinas daerah, memiliki

sumber keuangan sendiri yang ditandai dengan adanya pajak daerah, retribusi

daerah, perusahaan daerah dan pendapatan dinas - dinas daerah, memiliki

wewenang untuk melaksanakan inisiatif sendiri (diluar dari instruksi dari

pemerintahan pusat atau atasan) sepanjang tidak bertentangan dengan peraturan

perundangan yang lebih tinggi.

Pemberian otonomi daerah diharapkan dapat meningkatkan efisiensi,

efektifitas dan akuntabilitas sektor publik di Indonesia. Dengan otonomi daerah ,

mengurangi harapan masih adanya bantuan dan bagian (sharing) dari pemerintah

pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi

masyarakat.

Suatu daerah tidak memiliki sumber - sumber pembiayaan yang memadai

maka dalam hal ini akan mengakibatkan daerah bergantung terus terhadap

pembiayaan pemerintah pusat. Ketergantungan terhadap pembiayaan pemerintah

pusat merupakan kondisi yang tidak sesuai dengan asas otonomi daerah. Oleh

karena itu perlu suatu upaya pemerintah daerah dalam memutus ketergantungan

tersebut dalam rangka meningkatkan kemampuan daerah.Dengan kondisi seperti

ini, peranan investasi swasta dan perusahaan milik daerah sangat diharapkan

sebagai pendorong utama dalam pertumbuhan dan pembangunan ekonomi daerah

(enginee of growth).

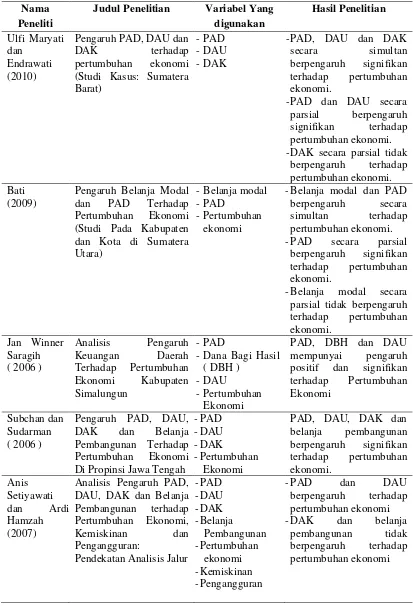

2.2.Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini diantaranya

adalah Ulfi Maryati dan Endrawati (2010) melakukan penelitian pengaruh PAD,

DAU dan DAK terhadap pertumbuhan ekonomi (Studi Kasus: Sumatera Barat).

Jenis data dalam penelitian ini adalah data sekunder berupa data kuantitatif yang

meliputi data keuangan realisasi Anggaran Pendapatan Belanja Daerah (APBD).

Periode penelitian dari tahun 2004 – 2006. Hasil penelitian ini adalah PAD, DAU

dan DAK berpengaruh signifikan terhadap pertumbuhan ekonomi. PAD dan DAU

secara parsial berpengaruh signifikan terhadap pertumbuhan ekonomi, tetapi DAK

Bati (2009), menganalisa pengaruh belanja modal dan PAD terhadap

pertumbuhan ekonomi (Studi Pada Kabupaten dan Kota di Sumatera Utara). Data

yang digunakan adalah data sekunder dengan periode penelitian 2004 – 2006.

Belanja modal dan PAD berpengaruh secara simultan terhadap pertumbuhan

ekonomi. PAD secara parsial berpengaruh signifikan terhadap pertumbuhan

ekonomi, sedangkan belanja modal secara parsial tidak berpengaruh signifikan

terhadap pertumbuhan ekonomi.

Saragih (2006), menganalisa pengaruh keuangan daerah terhadap

pertumbuhan ekonomi Kabupaten Simalungun. Data yang digunakan adalah data

sekunder yang diperoleh dari berbagai instansi Pemerintah Kabupaten

Simalungun selama periode 1986 – 2005. Metode yang digunakan analisis OLS.

Variabel dependen yang digunakan adalah pertumbuhan ekonomi berdasarkan

PDRB harga berlaku sedangkan variabel independen yaitu PAD, DBH dan DAU.

Kesimpulan yang diperoleh bahwa PAD berpengaruh signifikan dan positif

terhadap pertumbuhan ekonomi Kabupaten Simalungun, serta DAU berpengaruh

signifikan dan positif terhadap pertumbuhan ekonomi Kabupaten Simalungun.

Subchan dan Sudarman (2007), menganalisis pengaruh PAD, DAU, DAK

dan Belanja Pembangunan terhadap Pertumbuhan Ekonomi Di Propinsi Jawa

Tengah. Variabel dependen yang digunakan adalah PAD, DAU, DAK dan belanja

pembangunan. Variabel independennya adalah pertumbuhan ekonomi. Periode

penelitian adalah tahun 2003 – 2005. Hasil penelitiannya adalah PAD, DAU dan

DAK mempunyai pengaruh signifikan dan positif terhadap Pertumbuhan

Anis Setiyawati dan Ardi Hamzah (2007), bertujuan untuk mengetahui

pengaruh PAD, DAU, DAK dan belanja pembangunan terhadap pertumbuhan

ekonomi daerah di Propinsi Jawa Timur yang diukur dengan Produk Domestik

Regional Produk (PDRB). Data yang digunakan adalah laporan realisasi APBD

seluruh Kabupaten dan Kota di Jawa Timur selama periode 2001-2005. Penelitian

ini menggunakan sensus (seluruh populasi dijadikan sampel penelitian) dengan

jumlah populasi 38 kabupaten dan kota yang terdiri dari 29 kabupaten dan 9 kota.

Metode statistik yang digunakan adalah analysis path (analisis jalur). PAD dan

DAU berpengaruh terhadap pertumbuhan ekonomi daerah, sedangkan DAK dan

Tabel 2.1. Review Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Yang digunakan Hasil Penelitian Ulfi Maryati dan Endrawati (2010)

Pengaruh PAD, DAU dan

DAK terhadap pertumbuhan ekonomi

(Studi Kasus: Sumatera Barat)

-PAD -DAU -DAK

-PAD, DAU dan DAK

secara simultan berpengaruh signifikan

terhadap pertumbuhan ekonomi.

-PAD dan DAU secara parsial berpengaruh signifikan terhadap pertumbuhan ekonomi.

-DAK secara parsial tidak berpengaruh terhadap pertumbuhan ekonomi.

Bati (2009)

Pengaruh Belanja Modal dan PAD Terhadap Pertumbuhan Ekonomi (Studi Pada Kabupaten dan Kota di Sumatera Utara)

-Belanja modal -PAD

-Pertumbuhan ekonomi

-Belanja modal dan PAD berpengaruh secara simultan terhadap pertumbuhan ekonomi.

-PAD secara parsial berpengaruh signifikan terhadap pertumbuhan ekonomi.

-Belanja modal secara parsial tidak berpengaruh terhadap pertumbuhan ekonomi.

Jan Winner Saragih ( 2006 )

Analisis Pengaruh Keuangan Daerah Terhadap Pertumbuhan Ekonomi Kabupaten Simalungun -PAD

-Dana Bagi Hasil ( DBH )

-DAU

-Pertumbuhan Ekonomi

PAD, DBH dan DAU mempunyai pengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi

Subchan dan Sudarman ( 2006 )

Pengaruh PAD, DAU, DAK dan Belanja Pembangunan Terhadap Pertumbuhan Ekonomi Di Propinsi Jawa Tengah

-PAD -DAU -DAK

-Pertumbuhan Ekonomi

PAD, DAU, DAK dan belanja pembangunan berpengaruh signifikan terhadap pertumbuhan ekonomi. Anis Setiyawati dan Ardi Hamzah (2007)

Analisis Pengaruh PAD, DAU, DAK dan Belanja Pembangunan terhadap Pertumbuhan Ekonomi, Kemiskinan dan Pengangguran:

Pendekatan Analisis Jalur -PAD -DAU -DAK -Belanja Pembangunan -Pertumbuhan ekonomi -Kemiskinan -Pengangguran

-PAD dan DAU

berpengaruh terhadap pertumbuhan ekonomi

-DAK dan belanja

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan latar belakang penelitian, tinjauan pustaka dan pengembangan

hipotesis, maka kerangka konseptual digambarkan sebagai berikut:

Variabel Dependen

Variabel Independen

[image:46.595.118.509.249.537.2]Variabel Moderating Gambar 3.1. Kerangka Konseptual

Berdasarkan kerangka konseptual di atas menunjukkan pengujian variabel

PAD, DAU dan DAK terhadap pertumbuhan ekonomi dan belanja modal sebagai

sebagai variabel pemoderasi. Hubungan antara PAD, DAU dan DAK terhadap

pertumbuhan ekonomi dan belanja modal sebagai pemoderasi adalah sebagai

berikut:

1. Pengaruh PAD (X1) terhadap pertumbuhan ekonomi (Y).

Menurut Mardiasmo (2002:132), PAD adalah penerimaan daerah dari sektor

PAD ( X1 )

DAU ( X2 )

DAK ( X3 )

PERTUMBUHAN EKONOMI

( Y )

pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain – lain Pendapatan Asli

Daerah yang sah. Peningkatan PAD sebenarnya merupakan akses dari

pertumbuhan ekonomi (Saragih,2003). Daerah yang pertumbuhan ekonominya

positif mempunyai kemungkinan mendapatkan kenaikan PAD. Pemerintah

daerah di dalam membiayai belanja daerahnya, selain dengan menggunakan

transfer dari pemerintah pusat, mereka juga menggunakan sumber dananya

sendiri yaitu PAD. Daerah yang memiliki tingkat pertumbuhan PAD yang

positif mempunyai kemungkinan untuk memiliki pendapatan perkapita yang

lebih baik (Harianto dan Adi,2007). Apabila suatu daerah PAD-nya meningkat

maka dana yang dimiliki pemerintah akan meningkat pula. Peningkatan ini

akan menguntungkan pemerintah, karena dapat digunakan untuk memenuhi

kebutuhan daerahnya sehingga pertumbuhan ekonomi daerah tersebut

meningkat pula (Subchan dan Sudarman,2007). Menurut Subchan dan

Sudarman (2007), PAD berpengaruh signifikan terhadap pertumbuhan

ekonomi

2. Pengaruh DAU (X2) terhadap pertumbuhan ekonomi (Y).

Menurut Widjaja (2005:26), DAU dialokasikan dengan tujuan pemerataan

daerah dengan memperhatikan potensi daerah, luas daerah, keadaan geografis,

jumlah penduduk dan tingkat pendapatan masyarakat di daerah sehingga

perbedaan antar daerah yang maju dan daerah yang belum berkembang dapat

diperkecil. Adi (2006), membuktikan bahwa pertumbuhan ekonomi suatu

daerah memberikan dampak yang positif terhadap PAD. Hal ini membuktikan

penting di dalam perekonomian suatu daerah. Menurut Subchan dan

Sudarman (2007), DAU berpengaruh signfikan terhadap pertumbuhan

ekonomi.

3. Pengaruh DAK (X3

4. Belanja modal (X

) terhadap pertumbuhan ekonomi (Y).

Menurut Situngkir (2009), DAK adalah total dana transfer yang bersifat

khusus. Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan

rumus alokasi umum, dan atau kebutuhan yang merupakan komitmen atau

prioritas nasional. Berdasarkan Undang-undang No. 33 Tahun 2004, DAK

merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah

tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang

merupakan urusan daerah dan sesuai dengan prioritas nasional. Menurut

Subchan dan Sudarman (2007), DAK berpengaruh positif terhadap

pertumbuhan ekonomi.

4

Menurut Halim (2004), belanja modal adalah belanja yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah

serta akan menimbulkan konsekuensi menambah belanja yang bersifat rutin

seperti biaya pemeliharaan. Belanja modal ini meliputi belanja tanah, belanja

gedung dan bangunan, belanja peralatan dan mesin, belanja jalan, irigasi dan

jaringan dan belanja aset tetap lainnya. Menurut Darwanto dan Yustikasari

(2007), pemanfaatan anggaran belanja seharusnya dialokasikan untuk hal-hal

produktif, misalnya untuk pembangunan. Penerimaan pemerintah daerah

seharusnya dialokasikan untuk program-program layanan publik. PAD, DAU ) memoderasi PAD, DAU dan DAK terhadap pertumbuhan

dan DAK merupakan salah satu sumber pembiayaan untuk belanja modal

guna pengadaan sarana dan prasarana dalam rangka pemberian pelayanan

publik yang baik dari pemerintah daerah kepada masyarakat. Dengan adanya

sumber – sumber pembiayaan, pemerintah daerah harus mampu

mengalokasikan belanja modal dengan baik karena belanja modal merupakan

salah satu langkah bagi pemerintah daerah untuk memberikan pelayanan

kepada publik. Pemberian pelayanan kepada publik dapat berupa infrastruktur

dan sarana prasarana. Infrastruktur dan sarana prasarana yang ada di daerah

akan berdampak pada pertumbuhan ekonomi daerah. Tingkat pertumbuhan

ekonomi menjadi salah satu tujuan penting pemerintah daerah maupun pusat.

Pertumbuhan ekonomi mendorong pemerintah daerah untuk melakukan

pembangunan ekonomi dengan mengelola sumber daya yang ada dan

membentuk suatu pola kemitraan dengan masyarakat untuk menciptakan

lapangan pekerjaan yang baru yang akan mempengaruhi perkembangan

kegiatan ekonomi dalam daerah tersebut (Kuncoro,2004). Pertumbuhan

ekonomi merupakan kemampuan suatu negara atau dalam menyediakan

kebutuhan akan barang dan jasa kepada masyarakat dalam jumlah yang

banyak sehingga memungkinkan untuk kenaikan standar hidup yang mana

berdampak pula bagi penurunan tingkat pengangguran dalam jangka panjang

(Subchan dan Sudarman,2007).

3.2. Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah,tinjauan teoritis, dan

1. PAD, DAU dan DAK secara parsial dan simultan berpengaruh terhadap

Pertumbuhan Ekonomi pada Kabupaten/Kota di Propinsi Sumatera Utara .

2. Belanja Modal pemoderasi hubungan antara PAD, DAK, DAU dengan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dilakukan berdasarkan penelitian asosiatif. Menurut

Daulay (2012:10), penelitian asosiatif adalah penelitian yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih.

Dalam penelitian ini, peneliti ingin menganalisis pengaruh variabel PAD,

DAU dan DAK terhadap pertumbuhan ekonomi dengan belanja modal sebagai

variabel moderating pada kabupaten dan kota di Propinsi Sumatera Utara.

4.2. Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan di Propinsi Sumatera Utara dengan mengambil

sampel sebanyak 30 kabupaten dan kota. Penelitian ini dilaksanakan dengan

memusatkan pembahasan pengaruh PAD, DAU, DAK, dan terhadap pertumbuhan

ekonomi dengan variabel moderating belanja modal kabupaten dan kota di

Propinsi Sumatera Utara.

Waktu penelitian dilaksanakan pada bulan Agustus 2013 dan selesai pada

bulan Oktober 2013. Jadwal dan waktu penelitian dapat dilihat pada lampiran 1.

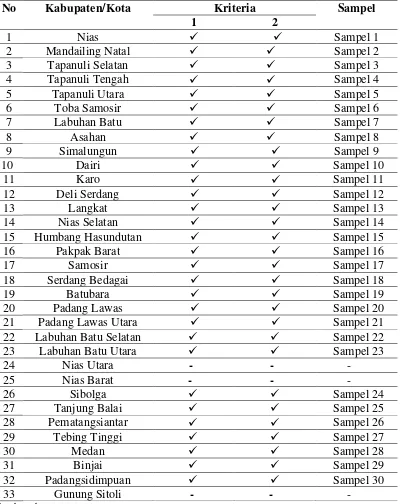

4.3. Populasi dan Sampel

Lubis (2012:122), menyatakan populasi adalah keseluruhan dari subjek

kota di Propinsi Sumatera Utara berjumlah 33 kabupaten/kota Propinsi Sumatera

Utara.

Pengambilan sampel dilakukan dengan teknik purposive sampling. Menurut

Erlina (2011:87), purposive sampling adalah metode pengambilan sampel

berdasarkan suatu kriteria tertentu, kriteria yang digunakan dapat berdasarkan

perimbangan (judgement) atau kuota tertentu.

Pertimbangan yang dilakukan peneliti dalam pengambilan sampel dengan

kriteria sebagai berikut :

1. Daerah kabupaten/kota di Propinsi Sumatera Utara yang mempublikasikan

laporan keuangannya secara lengkap dan konsisten dari tahun 2009 –

2011.

2. Pemerintah daerah kabupaten/kota yang tidak dimekarkan pada kurun

waktu dari tahun 2009 – 2011.

Hasil kriteria di atas, kabupaten/kota yang memenuhi kriteria untuk

dijadikan sampel adalah 30 kabupaten/kota, dengan masa penelitian selama 3

tahun. Hasil dari kriteria sampel dan data sampel populasi dapat dilihat dalam

Tabel 4.1. Populasi dan Sampel Penelitian

No Kabupaten/Kota Kriteria Sampel

1 2

1 Nias Sampel 1

2 Mandailing Natal Sampel 2

3 Tapanuli Selatan Sampel 3

4 Tapanuli Tengah Sampel 4

5 Tapanuli Utara Sampel 5

6 Toba Samosir Sampel 6

7 Labuhan Batu Sampel 7

8 Asahan Sampel 8

9 Simalungun Sampel 9

10 Dairi Sampel 10

11 Karo Sampel 11

12 Deli Serdang Sampel 12

13 Langkat Sampel 13

14 Nias Selatan Sampel 14

15 Humbang Hasundutan Sampel 15

16 Pakpak Barat Sampel 16

17 Samosir Sampel 17

18 Serdang Bedagai Sampel 18

19 Batubara Sampel 19

20 Padang Lawas Sampel 20

21 Padang Lawas Utara Sampel 21

22 Labuhan Batu Selatan Sampel 22

23 Labuhan Batu Utara Sampel 23

24 Nias Utara - - -

25 Nias Barat - - -

26 Sibolga Sampel 24

27 Tanjung Balai Sampel 25

28 Pematangsiantar Sampel 26

29 Tebing Tinggi Sampel 27

30 Medan Sampel 28

31 Binjai Sampel 29

32 Padangsidimpuan Sampel 30

33 Gunung Sitoli - - -

Sumber : bps sumut

4.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan peneliti dalam penelitian ini

adalah metode dokumentasi yaitu teknik pengumpulan data dengan mengambil

Propinsi Sumatera Utara dan Statistik Keuangan Pemerintah Daerah Propi