1

Anggaran adalah suatu rencana terinci yang dinyatakan secara formal

dalam satuan kuantitatif, biasanya dalam satuan uang untuk menunjukkan

perolehan dan penggunaan sumber-sumber suatu perusahaan dalam jangka waktu

tertentu Nafarin (2010 : 90). Anggaran merupakan hal yang sangat penting bagi

perusahaan karena anggaran merupakan alat bantu untuk melaksanakan fungsi

perencanaan dan pengendalian perusahaan. Anggaran dibuat sedemikian rupa

dalam bentuk rencana kuantitatif yang merupakan pedoman bagi perusahaan

untuk menjalankan operasinya dalam rangka mencapai tujuan perusahaan

Gunawan Adisaputro (2010 : 6).

Anggaran (budgeting) adalah suatu proses sejak dari tahap persiapan yang

diperlukan sebelum dimulainya penyusunan, pengumpulan berbagai data dan

informasi yang perlu, pembagian tugas perencanaan, penyusunan rencana,

implementasinya, hingga tahap pengawasan dan evaluasi dari hasil melaksanakan

rencana tersebut, agar perusahaan dapat berjalan dan berkesinambungan dalam

menjalankan usahanya Rudianto (2009 : 15).

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam

bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan

perusahaan untuk jangka waktu (periode) tertentu di masa yang akan datang. Oleh

karena rencana yang disusun dinyatakan dalam bentuk unit moneter, maka

satuan kegiatan dan satuan uang menempati posisi penting dalam arti segala

kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur

pencapaian efisiensi dan efektivitas dari kegiatan yang dilakukan.

Penganggaran merupakan komitmen resmi manajemen yang terkait

dengan harapan manajemen tentang pendapatan, biaya dan beragam transaksi

keuangan dalam jangka waktu tertentu dimasa yang akan datang. Dengan

penyusunan anggaran usaha-usaha perusahaan akan lebih banyak berhasil apabila

ditunjang oleh kebijaksanaan-kebijaksanaan yang terarah dan dibantu oleh

perencanaan-perencanaan yang matang. Perusahaan yang berkecenderungan

memandang ke depan, akan selalu memikirkan apa yang mungkin dilakukannya

pada masa yang akan datang.

Sehingga dalam pelaksanaannya, perusahaan-perusahaan ini tinggal

berpegangan pada semua rencana yang telah disusun sebelumnya.Di mana,

bagaimana, mengapa, kapan, adalah pertanyaan-pertanyaan yang selalu mereka

kembangkan dalam kegiatan sehari-hari. Apabila pada suatu kesempatan hal ini

ditanyakan kepada seorang General Manager yang sukses, maka sering

didapatkan jawaban bahwa ide-ide untuk kegiatan pada waktu mendatang pada

umumnya didasarkan pada jawaban atas pertanyaan-pertanyaan diatas.

Dalam perusahaan-perusahaan manufatktur ( pabrik) kegiatan akan

dilakukan dengan lebih efisien dan tingkat keuntungan akan lebih besar apabila

management memperhatikan rencana untuk aktivitas-aktivitasnya di masa depan.

Karena itu Heckerts dan Wilson mengatakan bahwa manfaat utama daripada

profitable yang akan dilakukan. Sedangkan manfaat lain adalah membantu

manajer dalam mengelola perusahaan. Manajer harus mengambil

keputusan-keputusan yang paling menguntungkan perusahaan, seperti memilih

barang-barang atau jasa yang akan diproduksi dan dijual, memilih/menseleksi langganan,

menentukan tingkat harga, metode-metode produksi, metode-metode distribusi,

termin penjualan. Budgeting mempunyai manfaat yang pada dasarnya sama, yakni

dalam hal perencanaan, koordinasi, dan pengawasan.

Manfaat penyusunan anggaran adalah : (1). Adanya perencanaan terpadu.

Anggaran perusahaan dapat digunakan sebagi alat untuk merumuskan rencana

perusahaan dan untuk menjalankan pengendalian terhadap berbagai kegiatan

perusahaan secara menyeluruh.Dengan demikian, anggaran merupakan suatu alat

manajemen yang dapat digunakan baik untuk keperluan perencanaan maupun

pengendalian. (2). Sebagai pedoman pelaksanaan kegiatan perusahaan. Anggaran

dapat memberikan pedoman yang berguna baik bagi manajemen puncak maupun

manajemen menengah. Anggaran yang disusun dengan baik akan membuat

bawahan menyadari bahwa manajemen memiliki pemahaman yang baik tentang

operasi perusahaan dan bawahan akan mendapatkan pedoman yang jelas dalam

melaksanakan tugasnya. Disamping itu, penyusunan anggaran memungkinkan

perusahaan untuk mengantisipasi perunahan dalam lingkungan dan melakukan

penyesuaian sehingga kinerja perusahaan dapat lebih baik. (3). Sebagai alat

pengkoordinasian kerja. Penganggaran dapat memperbaiki koordinasi kerja intern

perusahaan.Sistem anggaran memberikan ilustrasi operasi perusahaan secara

untuk melihat hubungan antarbagian (divisi). (4). Sebagai alat pengawasan kerja.

Anggaran memerlukan serangkaian standar prestasi atau target yang bisa

dibandingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat

dinilai kinerjanya. Dalam menentukan standar acuan, diperlukan pemahaman

yang realistis dan analisis yang saksama terhadap kegiatan-kegiatan yang

dilakukan oleh perusahaan.Penentuan standar yang sembarangan tanpa didasari

oleh pengetahuan dapat menimbulkan lebih banyak masalah daripada manfaat.

Hal ini mengingat standar dalam anggaran yang ditetapkan secara sembarangan

tersebut mungkin merupakan target yang mustahil untuk dicapai karena terlalu

tinggi atau terlalu rendah. Standar yang ditetapkan terlalu tinggi akan

menimbulkan frustasi atau ketidakpuasan. sebaliknya penetapan standar yang

terlalu rendah akan menjadikan biaya menjadi tidak terkendalikan, menurunkan

laba dan semangat kerja. (5). Sebagai alat evaluasi kegiatan perusahaan. Anggaran

yang disusun dengan baik menerapkan standar yang relevan akan memberikan

pedoman bagi perbaikan operasi perusahaan dalam menentukan langkah-langkah

yang harus ditempuh agar pekerjaan bisa diselesaikan dengan cara yang baik,

artinya menggunakan sumber-sumber daya perusahaan yang dianggap paling

menguntungkan. Terhadap penyimpangan yang mungkin terjadi dalam

operasionalnya perlu dilakukan evaluasi yang dapat menjadi masukan berharga

bagi penyusunan anggaran selanjutnya.

Adapun tujuan penyusunan anggaran adalah : (1). Untuk menyatakan

harapan/sasaran perusahaan secara jelas dan formal, sehingga bisa menghindari

(2). Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait

sehingga anggaran dimengerti, didukung, dan dilaksanakan. (3). Untuk

menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi

ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan

kelompok dalam upaya mencapai tujuan perusahaan. (4). Untuk

mengkoordinasikan cara/metode yang akan ditempuh dalam rangka

memaksimalkan sumber daya. (5). Untuk menyediakan alat pengukur dan

mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang

mendasari perlu-tidaknya tindakan koreksi.

PT.KAI daop 2 Bandung pun memiliki dana anggaran yang besar untuk

pengoperasian perusahaan. Dana anggaran pada PT.KAI daop 2 Bandung di atur

oleh bagian keuangan. Dibagian keuangan ini dibagi menjadi tiga bagian yaitu

bagian keuangan , bagian akuntansi dan bagian anggaran. Dibagian Anggaran ini

memiliki prosedur-prosedur untuk memohon dana anggaran dari setiap unit untuk

operasional perusahaan.

Akan tetapi, dengan banyaknya kebutuhan perusahaan banyak unit yang

mengabaikan prosedur-prosedur untuk mengajukan dana kepada bagian anggaran.

Unit-unit yang mengajukan dana anggaran untuk kegiatan perusahaan terkesan

mengabaikan prosedur-prosedur yang ada, itu terlihat dari bagaimana unit-unit

yang membutuhkan dana hanya ingin mendapatkan kucuran dana secepatnya,

tanpa menghiraukan proses pengajuan permohonan dana anggaran dan prosedur

Berdasarkan uraian diatas, maka penulis tertarik untuk membuat laporan Kerja

Praktek dengan judul: "Prosedur Persetujuan Anggaran Operasional pada

PT.KAI DAOP 2 Bandung".

1.2Tujuan Laporan Kerja Praktek

Tujuan laporan kerja praktek ini untuk mengetahui :

1 Untuk mengetahui prosedur persetujuan dana anggaran pada PT. Kereta Api

Indonesia Daerah Operasi 2 Bandung (Persero)

2 Untuk mengetahui hambatan dan kendala yang terjadi pada prosedur

persetujuan dana anggaranPT. Kereta Api Indonesia Daerah Operasi 2

Bandung (Persero)

3 Untuk mengetahui upaya yang telah dilakukan PT. Kereta Api Indonesia

Daerah Operasi 2 Bandung (Persero) dalam mengatasi hambatan dan

kendala yang terjadi pada prosedur persetujuan dana anggaran.

1.3Kegunaan Laporan Kerja Praktek 1.3.1 Kegunaan Praktis

Diharapkan hasil penelitian ini dapat memberikan masukan positif yang

dapat meningkatkan kinerja, kelancaran, mempermudah dan dapat meminimalisir

hambatan pada prosedur persetujuan dana anggaran di PT.Kereta Api (Persero)

Daerah Operasi 2 Bandung.

1.3.2 Kegunaan Akademis

Hasil ini diharapkan dapat memberikan pandangan dan wawasan dalam

persetujuan dana dan diharapkan dapat digunakan sebagai sumber referensi dari

informasi bagi penelitian.

1.4Tempat Dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Dalam rangka penyusunan laporan kerja praktek ini, penulis melakukan

penelitian pada PT. Kereta Api Indonesia Daerah Operasi 2 Bandung (Persero)

yang berlokasi di Jalan Stasiun Selatan No.25 Bandung dibagian Anggaran

Keuangan.

1.4.2 Waktu Pelaksanaan Kerja Praktek

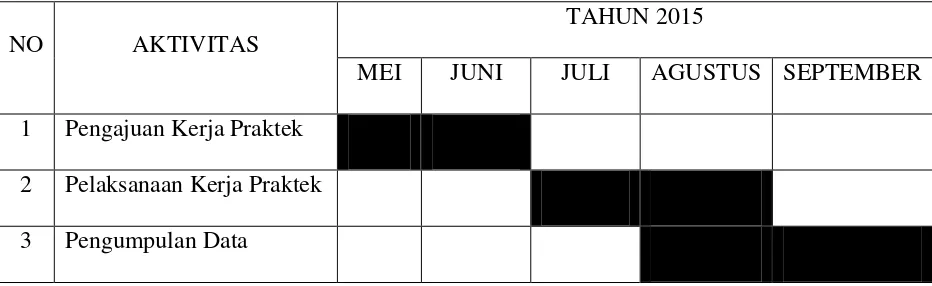

Waktu kerja praktek dilaksanakan pada tanggal 27 Juli 2015 sampai 31

Agustus 2015.Hari kerja praktek dilaksanakan hari Senin sampai dengan Jumat

dan waktu pelaksanaan kegiatan kerja praktek dimulai pukul 08.00 - 15.00.

Tabel 1.1

Tabel Kegiatan Kerja Praktek

NO AKTIVITAS

TAHUN 2015

MEI JUNI JULI AGUSTUS SEPTEMBER

1 Pengajuan Kerja Praktek

2 Pelaksanaan Kerja Praktek

8 2.1 Sejarah Singkat Kereta Api Indonesia

Perkembangan teknologi berjalan sangat cepat dan tidak bisa dihindari.

Hal ini sejalan dengan kebutuhan manusia yang sedemikian kompleks dan penting

sejalan dengan kemajuan zaman. Sarana-sarana penunjang seperti transportasi

sangat dibutuhkan oleh manusia. Kebutuhan akan alat transpotasi bagi manusia

dalam menunjang aktivitasnya sangat terasa sesuai dengan zamannya.

Sarana transportasi memberikan pelayanan jasa yang sesuai dengan

kebutuhan manusia. Kereta api memiliki keunggulan yang komparatif yaitu hemat

lahan, hemat energi dan rendah polusi. Dengan kelebihannya ini kereta api hingga

saat ini masih dibutuhkan dan di percaya oleh manusia sebagai transpotasi jasa

yang aman, nyaman dan harga terjangkau oleh semua lapisan masyarakat

sehingga dapat bersaing dengan jasa transportasi yang lain.

PT Kereta Api (Persero) merupakan satu-satunya perusahaan jasa dalam

bidang transportasi yang menggunakan kereta api sebagai sarananya yang telah

lama melayani masyarakat Indonesia. Pemaparan sejarah PT Kereta Api (Persero)

dimulai dari berdirinya hingga saat ini adalah sebagai berikut:

2.1.1 Zaman Kolonial Belanda (1864-1942)

Kehadiran kereta api di Indonesia ditandai dengan pencangkulan pertama

pembangunan jalan KA di desa Kemijen pada tanggal 17 Juni 1864 oleh Gubernur

diprakarsai oleh “Naamloze Venootschap Nederlandische Spoorweg

Maatschappij” (NV. NISM) yang dipimpin oleh Ir. J.P De Bores dari Kemijen menuju desa Tanggung (26 km) dengan lebar sepur 1435 mm. ruas jalan ini

dibuka untuk angkutan umum pada tanggal 10 Agustus 1867.

Keberhasilan NV. NISM dalam membangun jalan KA antara

Kemijen-Tanggung, yang kemudian pada tanggal 10 Februari 1870 dapat menghubungkan

kota Semarang- Surakarta (110 km), akhirnya mendorong minta para investor

untuk membangun jalan kereta api di daerah lainnya. Tidak mengherankan jika

pertumbuhan panjang jalan rel antara 1864-1900 menjadi 3338 km.

Selain di Jawa, pembangunan jalan kereta api dilakukan di Aceh (1874),

Sumatera Utara (1886), Sumatera Barat (1819), Sumatera Selatan (1914), bahkan

tahun 1922 di Sulawesi juga telah dibangun jalan kereta api sepanjang 47 km

antara Makassar-Talor yang pengoperasiannya mulai dilakukan pada tanggal 1

Juli 1923, sisanya di Ujung Pandang-Maros belum sempat dibangun, studi jalan

kereta api Pontianak-Sambas (220 km) sudah selesai.

Demikian juga di Pulau Bali dan Lombok, juga pernah dilakukan studi

pembangunan jalan kereta api. Sampai dengan tahun 1939 sepanjang jalan kereta

api di Indonesia mencapai 6811 km.

2.1.2 Zaman Pendudukan Jepang (1942-1945)

Zaman pendudukan Jepang, seluruh jaringan kereta api pada pemerintahan

Belanda dikuasai oleh Jepang dan diberi nama RYUKU KYOKU yang kemudian

Sedang akan perkeretaapian di Sumatera disebut TEDSUDO TAI dan berkantor

pusat di Bukittinggi.

Berbeda halnya dengan zaman pemerintahan Belanda, seluruh kegiatan

perkeretaapian pada zaman Jepang dimaksudkan dalam rangka mendukung

usahanya memenangkan perang, di mana lintas-lintas cabang dan rel sebagian

dibongkar dan dialihkan dari Indonesia untuk pemasangan lintas

Thailand-Myanmar, kemudian bengkel-bengkel perkeretaapian sebagian dijadikan bengkel

alat-alat perang atau militer.

Pengolahan tersebut meliputi:

a. Daerah Jawa dibawah pimpinan Angkatan Darat (Tedsudo Kyoku) dibagi

kedalam 3 daerah, yaitu:

1) Bagian Barat (Sebu Kyoku),

2) Bagian Tengah (Khubu Kyoku),

3) Bagian Timur (Tobu Kyoku).

b. Masing-masing daerah tersebut dibagi kedalam beberapa daerah eksploitasi

yang berdiri sendiri dan dikepalai oleh kepala inspeksi (Zimushotyo), meliputi:

1) Aceh dan SDM (Sumatera Tedsudo),

2) Sumatera Barat (Soibu Sumatera Tedsudo),

3) Sumatera Selatan (Nanbu Sumatera Tedsudo).

2.1.3 Zaman Pemerintahan Republik Indonesia (1945-Sekarang)

Setelah proklamasi kemerdekaan Republik Indonesia tanggal 17 Agustus

1945, penguasaan perkeretaapian mulai beralih ke tangan pemerintahan Indonesia.

(DKAI) sebagai perusahaan kereta api pertama setelah pengalihan Indonesia. Pada

masa ini banyak kesulitan dan hambatan yang mengakibatkan timbulnya

kelemahan di berbagai aspek usaha.

Para pemuda kereta api yang tergabung dalam Angkatan Muda Kereta Api

(AMKA) melakukan aksi pengambilalihan kekuasaan perkeretaapian di tanah air.

Pada tanggal 27 September 1949 pemerintahan Republik Indonesia mengeluarkan

Peraturan Pemerintah No. 2 yang isinya menyatakan bahwa Djawatan Kereta Api

Indonesia (DKARI) dan Staat Spoorwagen (SS) digabungkan menjadi Djawatan

Kereta Api (DKA). Kemudian tanggal 25 Mei 1963 berdasarkan Peraturan

Pemerintah No. 22 tahun 1963 status perkeretaapian berubah dari Djawatan

Kereta Api (DKA) menjadi Perusahaan Negara kereta Api (PNKA).

Sesuai dengan Peraturan Pemerintah No. 61, pada tanggal 15 September

1971 Perusahaan Negara Kereta Api (PNKA) dan selanjutnya berdasarkan

Keputusan Presiden No. 44 Tahun 1974, PJKA mengubah unit organisasi dalam

lingkungan Departemen Perhubungan dimanan kedudukan, fungsi, tugas, dan

susunan organisasi diatur berdasarkan Keputusan Presiden. Selanjutnya dalam

Peraturan Pemerintah No. 57 Tahun 1991 terhitung mulai tanggal 2 Januari 1991

PJKA telah berubah status menjadi Perusahaan Umum Kereta Api (PERUMKA),

yang artinya seluruh kepemilikan dikuasai oleh negara.

Selaras dengan modernisasi perkeretaapian dalam kaitannya dengan sistem

transportasi nasional dan guna menghadapi persaingan usaha, maka PERUMKA

dituntut untuk mampu meningkatkan kondisi perusahaan dari semua sektor yang

kerugian yang terjadi dengan berusaha meningkatkan produktivitas kereta api

dengan menggunakan peralatan secara optimal sehingga dapat mencapai hasil

yang maksimal dan berdasarkan Peraturan Pemerintah No. 19 Tahun 1998

terhitung sejak tanggal 1 Juni 1999 perusahaan kereta api telah dialihkan usahanya

oleh pemerintah dari PERUMKA menjadi PT Kereta Api dengan bentuk Persero.

Pemerintah mengharapkan dengan perubahan status ini akan mampu

meningkatkan kinerja usaha kereta api kearah yang lebih baik lagi guna

menunjang pembangunan nasional, khususnya dibidang transportasi, selain itu

sebagai upaya untuk mempersiapkan perusahaan untuk go public. Dengan

pengalihan bentuk tersebut maka PERUMKA dinyatakan bubar pada saat

pendirian perseroan tersebut, dengan ketentuan bahwa segala hak dan kewajiban,

kekayaan serta pegawai PERUMKA yang pada saat pembubarannya beralih

kepada perusahaan perseroan tersebut.

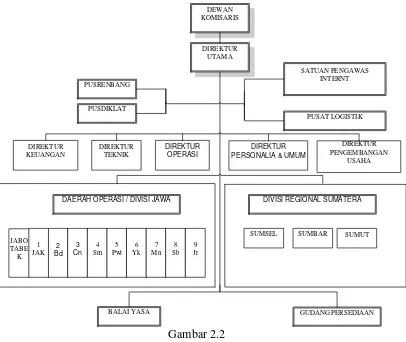

DEWAN

DAERAH OPERASI / DIVISI JAWA DIVISI REGIONAL SUMATERA

SUMSEL SUMBAR SUMUT

Sesuai dengan keputusan Direksi Nomor Kep. U/OT.003/XI/2/KA-2002,

susunan PT Kereta Api (Persero) tingkat pusat adalah sebagai berikut:

A. Direksi

Tugas pokoknya adalah:

1. Memimpin, mengurus, dan mengelola PT Kereta Api (Persero) sesuai dengan

tujuan dan tugas pokok perusahaan.

2. Menguasai, memelihara, dan mengurus kekayaan perusahaan.

3. Mewakili perusahaan di dalam dan di luar peradilan.

4. Melaksanakan kebijakaan umum yang ditentukan oleh Menteri.

6. Menyiapkan pada waktunya Rencana Kerja Tahunan lengkap dengan anggaran

PT Kereta Api (Persero).

7. Menyiapkan laporan pertanggungjawaban PT Kereta Api (Persero) dan

perhitungan hasil usaha menurut cara dan waktu yang telah ditetapkan Menteri.

8. Menyiapkan susunan organisasi lengkap dengan perincian tugasnya.

9. Mengangkat dan memberhentikan pegawai sesuai dengan peraturan yang

berlaku bagi PT Kereta Api (Persero).

10. Menetapkan peraturan gaji, pensiun atau jaminan hari tua, dan penghasilan

bagi pegawai serta semua hal kepegawaian lainnya.

11. Memberi segala keterangan tentang keadaan dan jalannya PT Kereta Api

(Persero), baik dalam bentuk laporan tahunan maupun laporan berkala.

12. Menjalankan kewajiban-kewajiban lain berdasarkan petunjuk Menteri.

Untuk menyelenggarakan tugas pokok tersebut, Direksi mempunyai fungsi

sebagai berikut:

1. Merencanakan dan pengelolan kegiatan-kegiatan PT Kereta Api (Persero)

secara terpadu.

2. Pengusahaan dan pengembangan prasarana serta sarana angkutan kereta api.

3. Pengembangan dan pendayagunaan SDM.

4. Pengembangan organisasi dan manajemen PT Kereta Api (Persero).

5. Pengelolaan keuangan PT Kereta Api (Persero).

6. Pengawasan internal.

1. Pembuat dan pemberi masukan pertimbangan dan sarana untuk kebijakan

teknis.

2. Bertindak untuk dan atas nama baik direksi dan semua bidang.

3. Memimpin kegiatan Direktorat.

4. Melaksanakan tugas dan fungsi sesuai dengan kebijaksanaan direksi.

Direktorat atau bagian yang ada pada PT Kereta Api (Persero) berikut sub

direktoratnya adalah sebagai berikut:

1. Bagian Satuan Pengawas Intern (SPI)

Tugas bagian SPI adalah melakukan pengawasan manajemen, pengujian,

penilaian atas hasil laporan serta pengusutan atas perintah Direktur Utama

menyangkut bidang keuangan, bagian teknis pemeliharaan prasarana, bagian

operasi dan pemasaran (pelayanan) jasa angkutan kereta api, bidang administrasi

personalia, administrasi umum dan administrasi pendidikan serta pelatihan,

bidang perencanaan pembangunan penelitian teknologi infomasi dan sistem

informasi serta bidang kelengkapan.

2. Bagian Pusat Perencanaan dan Pengembangan (Pusrenbang)

Tugas dan wewenangnnya :

a. Perencanaan program penyelenggaraan pendidikan dan pelatihan.

b. Perencanaan dan pembangunan kurikulum serta pembinaan instruktur.

3. Direktorat Teknik

Direktorat Teknik mempunyai tugas melaksanakan penyusunan rencana yang

atas sarana dan prasarana penunjang kegiatan operasional yang dimiliki

perusahaan.

Direktorat Teknik terdiri dari:

a. Sub Direktorat Perencanaan Teknik.

b. Sub Direktorat Jalan Rel dan Jembatan.

c. Sub Direktorat Tanah dan Bangunan.

d. Sub Direktorat Sinyal, Telekomunikasi, dan Listrik.

4. Direktorat Operasi dan Pemasaran

Direktorat Operasi dan Pemasaran mempunyai tugas melaksanakan

pengendalian dan pengawasan teknik operasi jasa angkutan kereta api serta

pendayagunaan fasilitas sarana dan prasarana pendukungnya. Direksi Operasi dan

Pemasaran terdiri dari:

a. Sub Direktorat Lalu Lintas.

b. Sub Direktorat Pemasaran Angkutan Penumpang.

c. Sub Direktorat Pemasaran Angkutan Barang.

5. Direktorat Keuangan

Direktorat Keuangan mempunyai tugas pokok membina dan mengelola

keuangan dan sediaan, serta menetapkan kebijakan tentang pendanaan,

pendayagunaan keuangan, akuntansi, dan sediaan.

Direktorat Keuangan mempunyai empat sub direktorat, yaitu:

a. Sub Direktorat Anggaran

Sub Direktorat Keuangan mempunyai tugas pokok merumuskan dan menyusun

Perusahaan (RKAP), pelaksanaan otorisasi, pelaporan, pengendalian, pelaksanaan

RAKP serta perhitungan PSO, IMO, TAC.

Sub Direktorat Anggaran terdiri dari:

1. Seksi Anggaran I.

2. Seksi Anggaran II.

3. Seksi Anggaran III.

4. Seksi Anggaran IV.

b. Sub Direktorat Administrasi Keuangan

Sub Direktorat Administrasi Keuangan mempunyai tugas pokok

menyelenggarakan dan mengelola tata usaha kas besar kantor pusat,

melaksanakan evaluasi pembayaran internal dan eksternal, mengendalikan dan

mendistribusikan dana, serta mendayagunakaan kas perusahaan, menyelesaikan

administrasi asuransi serta memantau penyaluran dana PUKK.

Sub Direktorat Administrasi Keuangan terdiri dari:

1. Seksi Bendahara Kantor Pusat.

2. Seksi Evaluasi Pelaksanaan Pembayaran.

3. Seksi Pengendalian dan Pendayagunan Kas Perusahaan.

4. Seksi Asuransi dan PUKK.

c. Sub Direktorat Akuntansi

Sub Direktorat Akuntansi mempunyai tugas pokok merumuskan dan menyusun

Akuntansi Umum, Akuntansi Biaya, Akuntansi Verifikasi Kas, Akuntansi

Pendukung dan Perpajakan.

1. Seksi Akuntansi Umum (Kepala Kelompok 1/kapok 1)

Kelompok penyelenggara anggaran mempunyai tugas pokok:

1) Penyusunan Rencana Kerja dan Anggaran (RKA).

2) Pengendalian Perencanaan Pelaksanaan Anggaran.

3) Menerbitkan Surat Otorisasi NPD (Nota Permohonan Dana).

4) Menyusun Laporan Realisasi Anggaran (RKA).

2. Seksi Verifikasi Kas (Kepala Kelompok II/Kapok II)

Kelompok penyelenggara verifikasi serta akuntansi pendapatan dan

pengeluaran mempunyai tugas pokok:

1) Verifikasi, meneliti kelengkapan, kebenaran serta keabsahan yang berkenaan

dengan pengeluaran dan pendapatan Daop 2 Bandung.

2) Akuntansi Pendapatan, Penerimaan dan Pengeluaran Kas, Meneliti

kelengkapan analisa dokumen lainnya yang diterima dari unit-unit pelaksana,

mengikhtisarkan analisa stasiun, membuat bukti jurnal dan menyelenggarakan

buku pembantu yang bersangkutan dengan pengeluaran dan pendapatan Daop 2

Bandung.

3. Seksi Akuntansi Biaya (Kepala Kelompok III/Kapok III)

Kelompok penyelenggara akuntansi biaya, persediaan, dan aktiva tetap

mempunyai tugas pokok:

1) Pembiayaan dan dokumentasi lainnya yang diterima dari unit-unit pelaksana

menyangkut akuntansi biaya.

2) Menyusun buku pembantu yang berkenaan dengan akuntansi biaya, persediaan

3) Melakukan pemantauan atas mutasi-mutasi terhadap aktiva tetap.

4. Seksi Akuntansi Pendukung (Kepala Kelompok IV/Kapok IV)

1) Proses komputerisasi akuntansi.

2) Penyelenggaraan buku besar.

3) Pembuatan daftar sisa.

4) Penyusunan neraca lajur.

5) Pembuatan jurnal khusus.

6) Pelaksanaan rekonsiliasi hubungan pembukuan

7) Penyelidikan terhadap angka akun yang tidak wajar pada neraca lajur yang

akan dituangkan dalam Laporan Keuangan Daerah Operasi 2 Bandung.

8) Pembuatan laporan berkala ikhtisar dukungan laporan keuangan.

Kepala Daerah Operasi 2

d. Sub Direktorat Sediaan

Sub Direktorat Sediaan mempunyai tugas pokok melaksanakan sebagian tugas

Direktur Keuangan dalam menyusun rencana pengadaan, evaluasi pelaksanaan

pengadaan barang, mengelola L/C dan tata cara administrasi impor atau anklaring,

melaksanakan pengaturan penyimpanan dan pendistribusian barang, serta

penghapusan sediaan, melaksanakan pembinaan sistem dan administrasi

pergudangan barang sediaan, serta melaksanakan pembinaan dan koordinasi

terhadap Unit Pelaksana Teknis (UPT) yang melaksanakan tugas pergudangan dan

angkutan barang perusahaan antar pulau.

Sub Direktorat Sediaan terdiri dari:

2. Seksi Pengendalian dan Distribusi.

3. Seksi Informasi Sediaan.

2.4Aktivitas Perusahaan

Sesuai dengan Keputusan Menteri Perhubungan No. 8 KM Tahun 1991

tentang organisasi dan Tata Kerja PERUM Kereta Api Tingkat Pusat, aktivitas

dari PT Kereta Api (Persero) itu sendiri mempunyai tugas pokok,

menyelenggaraan perusahaan pelayanan jasa angkutan Kereta Api dalam

memperlancar arus perpindahan orang atau barang secara masal untuk menunjang

pembangunan nasional.

Untuk melaksanakan tugas pokok tersebut PT Kereta Api mempunyai

tugas pokok antara lain:

1. Penyediaan, pengoperasian, pendayagunaan, pemeliharaan, perbaikan,

pengendalian, dan pengembangan sarana angkutan diatas jalan rel merupakan

kelanjutan angkutan api.

2. Penyediaan, pemeliharaan, perbaikan dan pendayagunaan prasarana jalan rel,

jembatan, terowongan, instalasi sinyal dan telekomunikasi, instalasi listrik

umum dan listrik aliran atas, serta penyediaan dan pendayagunaan bangunan

stasiun, pembangunan dipo yang menunjang bangunan kereta api.

3. Pengoperasian, pendayagunaan, pengendalian, pengusahaan stasiun untuk

pemberangkatan, penurunan dan angkutan penumpang maupun barang serta

jasa angkutan lain yang terkait.

4. Pengelolaan dan pendayagunaan serta pengembangan sumber daya manusia.

6. Pengawasan intern.

Adapun perusahaan pelayanan jasa angkutan yang dilakukan oleh PT

Kereta Api (Persero) meliputi:

1. Pengangkutan penumpang.

2. Pengangkutan barang berupa pengangkutan bahan bakar, mesin, pupuk, dan

lain-lain.

3. Selain poin 1 dan 2, PT.KAI (Persero) juga senantiasa membantu kegiatan

perdagangan ekspor, impor, pengangkutan kepariwisataan dan lain-lain yang

bertujuan untuk lebih meningkatkan pembangunan.

Untuk menunjang operasional PT.KAI (Persero) dibagi diatas 9 wilayah

usaha di Jawa dan 4 divisi serta wilayah Sumatera yang terbagi menjadi berbagai

Divisi Regional. Wilayah usaha Jawa terdiri dari 9 daerah operasi, yaitu:

1. Jakarta.

Divisi-divisi yang ada di PT. KAI (Persero), yaitu:

2. Divisi Usaha Pendukung.

3. Divisi Pelatihan.

4. Divisi Angkutan Perkotaan (Jabotabek).

Sedangkan wilayah usaha Sumatera terdiri dari 3 Daerah Operasi, yaitu:

1. Divisi I Sumatera Utara.

2. Divisi I Sumatera Barat.

3. Divisi I Sumatera Selatan.

Visi PT Kereta Api (Persero)

Mewujudkan transportasi yang bersifat masal untuk pertumbuhan ekonomi

serta menunjang pembangunan sektor-sektor lain dan program pemerataannya.

Misi PT Kereta Api (Persero)

Perusahaan dapat tumbuh dan berkembang pesat, memiliki citra yang baik

sehingga mendapatkan kepercayaan masyarakat, memperoleh laba yang optimal,

dan dapat memuaskan para stakeholder serta mensejahterakan seluruh karyawan.

Arti Logo Kereta Api

1. Makna Karakter Logo atau Lambang PT Kereta Api.

Gambar lambang menyiratkan sifat: tegas, pasti, tajam, gerak, horizontal,

juga bolak balik. Dua garis lurus dengan ujung lengkung meruncing, dengan

arah berlawanan, selain melambangkan arah bolak balik perjalanan kereta api,

juga melambangkan interaksi pelayanan (memberi dan menerima).

Lugas, langsung, tajam, teknis, selaras, dengan sifat teknis kereta api.

Ujung garis tajam tapi melengkung untuk menyiratkan arah atau kecepatan

(aerodinamis), tetapi cenderung tumpul agak melengkung, tidak terlampau

tajam, agar memberi kesan aman (sesuatu bentuk yang terlampau runcing lebih

member kesan ancaman, rasa sakit, dan agresitas; asosiatif kepada senjata

tajam (duri dan semacamnya)).

3. Sifat Gambar

Sifat gambar lebih lugas, objektif, rasional karena bentuk geometrisnya

yang dominan dan lebih bersifat maskulin. Kesan sangat modern, teknis, jelas,

26

3.1Landasan Teori

3.1.1 Pengertian Prosedur

Menurut Ida Nuraida (2008:35) pengertian prosedur adalah sebagai berikut :

“Prosedur adalah urutan langkah-langkah (atau pelaksanaan-pelaksanaan

pekerjaan), dimana pekerjaan tersebut dilakukan, berhubungan dengan apa

yang dilakukan, bagaimana melakukannya, bilamana melakukannya, di mana

melakukannya, dan siapa yang melakukannya.”

Sedangakan menurut Zaki Baridwan (2009:30) prosedur adalah :

“ Prosedur merupakan suatu urutan-urutan pekerjaan kerani (clerical),

biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun

untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi

perusahaan yang sedang terjadi “.

Dari definisi-definisi diatas dapat di simpulkan bahwa prosedur

adalah urutan langkah-langkah (atau pelaksanaan-pelaksanaan pekerjaan)

yang melibatkan suatu bagian atau lebih dan disusun untuk menjamin adanya

perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang

terjadi.

3.1.2 Pengertian Anggaran

“alat akuntabilitas manajemen dan kebijakan ekonomi. sebagai instrumen

ekonomi , anggaran berfungsi mewujudkan pertumbuhan dan stabilitas

perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan

bernegara.”

Sedangkan menurut M. Nafarin (2012:19) anggaran adalah :

“ Anggaran adalah suatu rencana tertulis mengenai kegiatan suatu organisasi

yang dinyatakan secara kualitatif dan umumnya dinyatakan dalam satuan

uang atau dalam jangka waktu tertentu.”

Dari definisi-definisi diatas dapat di simpulkan bahwa anggaran

adalah suatu rencana tertulis mengenai suatu organisasi yang berfungsi untuk

mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan

pendapatan dalam rangka mencapai tujuan bernegara.”

3.2Hasil Pelaksanaan Dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

Hasil pelaksanaan kerja praktek selama 1 bulan di PT.KAI Daerah

Operasi 2 Bandung, disini saya di tempatkan di bagian anggaran dan selama

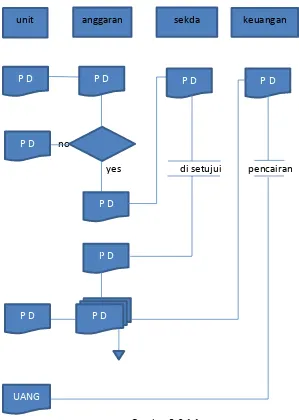

3.2.1.1 Prosedur Yang Terkait Dengan Kerja Praktek

no

yes di setujui pencairan

Gambar 3.2.1.1

*P D = Permohonan Dana

3.2.1.2Hambatan Yang Terjadi Saat Kerja Praktek

Hambatan yang sering terjadi ialah para unit meminta pencairan dana

untuk kegiatan operasional yang tidak sesuai dengan prosedur.

unit anggaran sekda

P D P D

P D

P D

P D

P D

P D P D

keuangan

P D

3.2.1.3Upaya Yang Dilakukan Perusahaan

Upaya yang dilakukan perusahaan yaitu dengan membuat sebuah

cara yang dinamakan Transfer Budgeting.

3.3.2 Pembahasan Hasil Kerja Praktek

3.3.2.1Prosedur Yang Terkait Dengan Kerja Praktek

Pada Kenyataannya Prosedur menurut Teori yang di kemukakan

oleh para ahli berbeda dengan operasional kerja karna saat melaksanakan

operasional kerja, unit-unit lebih mementingkan kegiatan perusahaan

dibandingkan mengikuti prosedur yang ada karna bila unit-unit mengikuti

prosedur yang ada kegiatan operasional perusahaan akan terhambat dan

menghambat pendapatan perusahaan juga, akan tetapi semua ini tetap dengan

kesesuaian dan kebutuhan perusahaan.

3.3.2.2 Hambatan Yang Terjadi Saat Kerja Praktek

Hambatan yang terjadi ialah para unit-unit meminta pencairan dana yang

cepat untuk kebutuhan operasional perusahaan yang tidak sesuai dengan

prosedur yang mengakibatkan terhambatnya prosedur akan tetapi dilihat dari

sisi unit yang meminta dana dengan cepat prosedur permohonan dana tersebut

menghambat pelaksanaan operasional perusahaan karna operasional

perusahaan lebih cepat dibandingkan mengurus prosedur. Kebutuhan

operasional perusahaan harus didahulukan untuk kelangsungan hidup

perusahaan tersebut.

Upaya yang dilakukan perusahaan untuk mengatasi hambatan yang terjadi

ialah dengan membuat satu cara yang dinamakan Transfer Budgeting. Transfer Budgeting ini memudahkan para unit yang meminta kucuran dana dengan cepat karna dengan adanya cara ini para unit bisa melakukan

operasioal perusahaan tanpa menghambat prosedur permohonan dana dan

kegiatan perusahaan pun dapat dilakukan dengan tanpa ada hambatan dari

31 4.1 Kesimpulan

Dari hasil pembahasaan pelaksanaan Kuliah Kerja Praktek tersebut,

setelah penulis menganalisa dan mempelajari masalah yang terjadi

tentang Prosedur persetujuan anggaran, maka penulis mencoba

menyimpulkan beberapa hasil kegiatan Kuliah Kerja Praktek yang

dilakukan di PT.KAI DAERAH OPERASI 2 BANDUNG , yaitu :

1) Bagian anggaran adalah bagian yang sangat penting dalam sebuah

perusahaan dan prosedur bagian anggaran pun sangat penting akan tetapi

prosedur dan kegiatan operasional perusahaan berbeda yang

mengharuskan prosedur menjadi terhambat dan operasional perusahaan

terhalangi agar tidak ada yang terhambat proses operasional bagi setiap

unit harus disesuaikan dengan kebutuhan perusahaannya.

2) Hambatan yang terjadi pada bagian anggaran ini adalah berbedanya tujuan

yang dilakukan oleh kedua bagian yaitu bagian anggaran menginginkan

prosedur persetujuan dilakukan dengan tahap-tahap yang benar akan tetapi

memperlambat kegiatan operasional perusahaan.

3) Upaya yang telah di lakukan PT.KAI DAERAH OPERASI 2

BANDUNG dalam mengatasi hambatannya, yaitu dengan melakukan

46 4.2 Saran

Adapun saran yang ingin disampaikan penulis atas penelitian yang

telah dilakukan di PT.Kereta Api Indonesia Daerah Operasional 2 Bandung

sebagai berikut :

1. Hambatan dalam permohonan anggaran ini bisa kita minimalisasikan dengan terus

memperbaiki komunikasi antara bagian-bagian agar mengurangi hambatan dalam

permohonan anggaran untuk kegiatan operasional perusahaan tersebut.

2. Prosedur seharusnya dilakukan oleh bagian yang meminta dana agar tidak adanya

kesalahpahaman antar bagian.

3. Upaya yang dilakukan PT.Kereta Api Indonesia Daerah Operasi 2 Bandung ini

sudah cukup baik akan tetapi harus lebih di tekankan untuk bagian-bagian yang

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang Studi Strata 1

Program Studi Akuntansi

DisusunOleh :

Albert Stefanus Panjaitan

21112220

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

SURAT PERNYATAAN PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Tujuan Laporan Kerja Praktek ... 6

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis... 6

1.3.2 Kegunaan Akademis ... 7

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek ... 7

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 7

BAB II GAMBARAN UMUM INSTANSI 2.1 Sejarah Singkat Instansi ... 8

2.2 Struktur Organisasi Instansi ... 12

2.3 Uraian Tugas Instansi ... 13

vii

3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1Prosedur Persetujuan Anggaran Operasional pada PT.

Kereta Api Indonesia (Persero) Daerah Operasi 2

Bandung ... 27

3.2.1.2Hambatan yang terjadi pada Prosedur Persetujuan

Anggaran Operasional PT. Kereta Api Indonesia

(Persero) Daerah Operasi 2 Bandung ... 29

3.2.1.3Upaya yang telah dilakukan PT. Kereta Api Indonesia

(Persero) Daerah Operasi 2 Bandung dalam Mengatasi

Hambatan yang terjadi pada Prosedur Persetujuan

Anggaran Operasional ... 29

3.2.2 Pembahasan Kerja Praktek

3.2.2.1Prosedur Persetujuan Anggaran Operasioalpada PT.

Kereta Api Indonesia (Persero) Daerah Operasi 2

Bandung ... 29

3.2.2.2Hambatan yang terjadi pada Prosedur Persetujuan

Anggaran Operasional PT. Kereta Api Indonesia

(Persero) Daerah Operasi 2 Bandung ... 29

3.2.2.3Upaya yang telah dilakukan PT. Kereta Api Indonesia

viii

4.1 Kesimpulan... 31

4.2 Saran ... 32

DAFTAR PUSTAKA ... 33

33

Adisaputro, Gunawan dan Marwan Asri. 2010. Anggaran Perusahaan. Edisi Kedua. Yogyakarta: BPFE.

Christina, Ellen, Fuad M dan Edy Sukarno. 2002. Anggaran Perusahaan, Suatu Pendekatan Praktis. Jakarta: Gramedia Pustaka Utama.

Hansen dan Mowen. 2006. Akuntansi Manajemen, Accounting Management. Jakarta: Salemba Empat.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Edisi Ketiga. Jakarta: Salemba Empat.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Munandar. 2007. Budgeting: Perencanaan, Pengkoordinasian dan Pengawasan Kerja. Edisi 2. Yogyakarta: BPFE.

Nafarin, M. 2009. Penganggaran Perusahaan. Edisi Keempat. Jakarta: Salemba Empat.

Nafarin, M. 2012. Penganggaran Rencana Kerja Perusahaan. Edisi Kesatu.

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama Albert Stefanus Panjaitan

Jenis Kelamin Pria

Status Lajang

Agama Khatolik

Tempat & Tanggal lahir Cimahi, 7 Juli 1993

Jasmani Baik

Keahlian bahasa dan tulisan Indonesia

Inggris

Alamat Rumah : Jl. Kebon Kembang No.62 RT. 02/RW.03 Kelurahan Karang Mekar Kecamatan Cimahi Tengah

Nomor Kontak HP : 085721005867

e-mail albertstefanuspanjaitan@yahoo.com

Pendidikan Terakhir S1 Akuntansi

(2012-Sekarang) UNIVERSITAS KOMPUTER INDONESIA, BANDUNG

Sekolah Menengah Atas

(2008-2011) SMA NEGERI 5 CIMAHI

Sekolah Menengah Pertama

(2005-2008) SMP SANTO MIKAEL

Sekolah Dasar

Kursus, Pelatihan, Seminar

Seminar “The Young Technopreneur” (2012)

Kuliah Umum Motivasi “Berprestasi Di Kampus” (2012)

Seminar Nasional Akuntansi “Peluang & Karir Di Pasar

Modal” (2013)

Pembinaan Mental Dan Disiplin Mahasiswa (Character

Building) (2013)

Seminar Public Speaking “Spread Your Speak” (2013)

Kuliah Umum Akuntansi Keuangan “Mengingat Ilmu Akuntansi Melalui Investasi” (2015)

kebutuhan penulis serta membukakan pikiran serta hati ini sehingga penulis dapat menyelesaikan

laporan kerja praktek dengan judul: “PROSEDUR PERSETUJUAN ANGGARAN

OPERASIONAL PADA PT.KAI DAERAH OPERASI 2 BANDUNG”

Keberhasilan penulis dalam menyusun laporan ini tidak terlepas dari bantuan, dorongan

dan bimbingan semau pihak. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya

dan penghargaan tulus kepada :

1. Bapak Ir. Eddy Suryanto Soegoto, M. Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj.Dwi Kartini, SE Spec. Lic , selaku Dekan Fakultas Ekonomi Universitas

Komputer Indonasia.

3. Dr. Siti Kurnia Rahayu SE., M Ak. Ak. CA selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia dan selaku Dosen Pembimbing yang

telah meluangkan waktunya untuk membimbing penulis.

4. Dr Surtikanti, SE.,M.SI.Ak., selaku Dosen Wali kelas Akuntansi 1.

5. Wati Aristuti S.E., M.Si., Ak. Selaku koordinator Kerja Praktek Prodi Akuntansi

Universitas Komputer Indonesia.

6. Seluruh Dosen dan Karyawan Universitas Komputer Indonesia.

7. Keluarga yang selalu memberikan suport.

11.Seluruh pihak yang tidak bisa disebutkan satu per satu namanya.

Mudah-mudahan Laporan Kerja Praktek ini dapat bermanfaat bagi pihak lain umumnya,

dan rekan-rekan di UNIKOM pada khususnya. Akhir kata penulis mohon maaf apabila terdapat

kelemahan dan kekurangan dalam penulisan Laporan Kerja Praktek ini, dikarenakan pengalaman

dan kemampuan penulis yang terbatas.

Bandung, Oktober 2015