1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang digunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti hasil karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 17 Januari 2014

mampu berpikir matang untuk melakukan segala hal menyangkut masa depannya. Mereka mempersiapkan masa depan dengan mengikuti beragam investasi berupa asuransi atau investasi lainnya. Persiapan ini dilakukan bukan hanya untuk kepentingan saat hidup saja. Dalam rangka meringankan beban keluarga berduka karena sebuah kematian pun dilakukan yaitu dengan dibentuknya rukun kematian.

Skripsi ini memaparkan rukun kematian yang dipandang dari asuransi syariah. Sisi yang diungkap adalah pada manajemen dan pengelolaan dana dari rukun kematian. Objek penelitian berupa tempat ibadah atau masjid dan lembaga yayasan sosial keagamaan yang memiliki rukun kematian. Penelitian ini dilakukan dengan studi dokumenter dan studi mendalam berupa wawancara dengan narasumber pada rukun kematian.

Hasil penelitian menunjukkan bahwa terdapat kesamaan dimensi antara rukun kematian dan asuransi syariah. Letak persamaan ini ada pada iuran dan klaim. Kedua dimensi ini menjadikan rukun kematian sebagai pangsa pasar bagi industri asuransi syariah. Namun, terdapat beberapa hal yang harus diperbaiki pada rukun kematian, yaitu pada manajemen dan pengelolaan dana.

Bismillahirrahmanirrahim.

Segala puji bagi Allah Azza wa Jalla, Rabb Semesta Alam. Shalawat dan salam semoga tercurah kepada Rasulullah Muhammad saw. yang telah membawa umat manusia dari kejahiliyahan ke alam yang terang benderang dengan dien yang diridhoi-Nya, juga semoga tercurah kepada keluarga, sahabat dan kita sebagai generasi penerusnya hingga akhir zaman.

Allhamdulillah, dengan nikmat iman, Islam dan limpahan rahmat-Nya,

penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “RUKUN KEMATIAN DALAM PERSPEKTIF ASURANSI SYARIAH PADA BEBERAPA MASJID DAN YAYASAN”. Skripsi ini merupakan salah satu syarat guna memperoleh gelar Sarjana Hukum pada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam proses penulisan ini, penulis banyak sekali mendapat bimbingan, bantuan dan dorongan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. K.H. Muhammad Amin Suma, SH, MA, MM. Selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Uswatun Hasanah, Bapak H.Sukoso selaku Bendahara Rukun Kematian Masjid Uswatun Hasanah, Ibu Vonny Sandralina selaku Wakil Sekretaris Yayasan An-Nashr, Ibu Cicih selaku Bendahara Layanan Pengurusan Jenazah Masjid Jami’ Bintaro Jaya, Bapak Irfan selaku Penanggung

jawab Lembaga Pemulasaran Jenazah Masjid Raya Bintaro Jaya, Bapak H. Rusmono, S.Pd.I selaku Ketua Unit Pelayanan Jenazah Masjid Raya Pondok Indah, Bapak H. Dayat Daip, S.Pd selaku Ketua Urusan Penyelenggaraan Jenazah yayasan Pesantren Islam Al Azhar, dan Bapak H. Faturrochman selaku Sekretaris Yayasan Bunga Kemboja yang telah memberikan doa dan waktu luang untuk menjadi narasumber sebagai data dalam proses penyusunan skripsi ini

selalu memberikan perlindungan, kekuatan, kemudahan, dan keindahan

untuk semuanya. Aamiin.

7. Seluruh keluarga Brebes yang terus mendukung, membantu dan mendoakan.

8. Biyabiku terkasih, Kangmas Hadi Nurdiansyah yang telah memberikan warna dan selalu mampu membangunkan semangat dan langkah penulis agar penulisan skripsi ini segera diselesaikan. Semoga segalanya semakin berkah, dimudahkan dan indah ya, sayang. Aamiin. Love n Miss

U...

9. Sahabat-sahabatku Navidah Buu... Novi, Adah dan Bubun.

10.Keluarga Takaful 2006, FLP Ciputat, Mata Pena Writer dan KKN 90. 11.Keluarga Perumahan MetroTV, Bapak Indra dan Ibu Sri, Kak Alfi Loya

Zirga, Mas HWZJ Lowe Tihamah, Nloei Loka Jessesri, Keluarga Kakak Samira dan Abang Bayazid.

Skripsi ini masih sangat jauh dari sempurna, penulis mengharapkan kritik dan saran dari para pembaca yang sangat budiman demi kesempurnaan skripsi ini. Semoga skripsi ini memberikan manfaat bagi penulis dan bagi para pembacanya. Hanya kepada Allah swt. penulis dan kita berserah diri. Semoga taufiq dan hidayah-Nya selalu menyertai kita. Aamiin Ya Rabbal Aalamiin.

Jakarta, 17 Januari 2014 Penulis,

LEMBAR PENGESAHAN PENGUJI ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 3

C. Pembatasan dan Perumusan Masalah ... 4

D. Tujuan dan Manfaat Penelitian ... . 5

E. Metode Penelitian ... . 6

F. Sistematika Penulisan ... . 9

BAB II LANDASAN TEORI ... 11

A. Manajemen Pengelolaan Dana Asuransi Syariah ... 11

1. Akad, Prinsip dan Konsep Asuransi Syariah ... 11

2. Mekanisme Pengelolaan Dana Asuransi Syariah ... 15

3. Sumber Dana Operasional Asuransi Syariah ... 19

4. Underwriting ... 21

1. Pengertian, Prinsip dan Dasar Asuransi Sosial ... 43

2. Jenis dan Ruang Lingkup Asuransi Sosial ... 46

3. Program Asuransi Sosial ... 48

4. Premi ... 48

5. Ilustrasi Perhitungan Premi Asuransi Sosial ... 50

C. Aktivitas Penyelenggaraan Jenazah ... 51

1. Jenazah ... 51

2. Penyelenggaraan Jenazah ... 52

3. Takziyah ... 59

4. Tahlil ... 61

5. Ziarah Kubur ... 61

D. Review Terdahulu ... 62

BAB III ANALISIS DAN PEMBAHASAN ... 64

A. Rukun Kematian di Tempat Ibadah ... 64

B. Profil Sampel Tempat Ibadah dan Lembaga Sosial Keagamaan ... 67

C. Hasil Penelitian ... 69

D. Interpretasi Rukun Kematian dari Perspektif Asuransi Syariah ... 105

BAB IV PENUTUP ... 110

A. Kesimpulan ... 110

B. Saran ... 112

DAFTAR PUSTAKA ... 114

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kehidupan di dunia ini tidak ada yang abadi. Segala hal yang hidup akan selalu diakhiri dengan kematian, sebuah permulaan akan menemui batas akhir dan sesuatu yang ada akan mengalami ketiadaan. Tidak terkecuali manusia. Kematian adalah sunatullah atas makhluk-Nya yang dihidupkan. Bagi sebagian orang, kematian merupakan sebuah musibah. Musibah ini terjadi pada seluruh makhluk di alam semesta. Tumbuh-tumbuhan, hewan, dan makhluk Allah yang lain, semua akan mengalami kematian. Tidak pandang bulu, siapa pun mereka. Baik terhadap seorang nabi, orang saleh, pejabat, kaya, miskin, dan orang jahat atau durhaka pun akan mengalami kematian. Tidak peduli sebanyak apa pun harta, sekuat apa pun tenaga, secantik atau setampan apa pun rupa, sepandai apa pun akalnya, sebesar apa pun kekuasaannya, sesaleh apa pun dirinya, dan semuda apa pun usianya, kematian akan tetap dan selalu menimpa.

berada. Meskipun kita bersembunyi di tempat yang tidak diketahui, atau berada dalam benteng yang sangat kokoh, kematian akan tetap menemukan kita.

Islam merupakan agama yang lengkap dan universal. Syariat Islam mengatur segala aspek kehidupan manusia. Baik aspek ketuhanan, etika, akhlak, ibadah maupun muamalah. Pada masa hidup, manusia mempunyai peraturan-peraturan tertentu yang harus diketahui dan dilaksanakan. Begitu pula setelah masa kematian, terdapat aturan-aturan yang harus diketahui dan dilaksanakan, yaitu penyelenggaraan jenazah. Hukum prosesi ini adalah fardhu kifayah dan merupakan kewajiban bagi seluruh umat Islam.

Setiap keluarga mengharapkan makam yang layak dan jarak yang terjangkau sehingga dapat diakses dengan mudah. Di samping itu, dalam masyarakat kita berlaku anggapan bahwa jika terdapat makam yang tidak terurus, maka keluarganya tidak peduli dengan orang tua yang telah merawatnya semasa hidup dan dianggap keluarga yang kualat. Oleh karena itu, untuk memperoleh semua kemudahan tersebut dan mengantisipasi segala kemungkinan yang tidak diinginkan, warga mencoba menyelenggarakan semacam investasi dalam wadah rukun kematian yang dikelola oleh lembaga sosial atau yayasan keagamaan. Praktek rukun kematian ini dilakukan dengan mengadakan iuran atau arisan bersama.

Praktek pengumpulan dana ini tidak dicover oleh asuransi-asuransi profesional yang ada. Akan tetapi, manajemen, pengelolaan dan peraturan dari praktek perasuransian warga ini belum jelas. Atas dasar inilah, penulis mengangkat skripsi dengan judul “Rukun Kematian dalam Perspektif Asuransi Syariah pada Beberapa Masjid dan Yayasan”.

B. Identifikasi Masalah

Masalah yang dapat diidentifikasi sehubungan dengan topik di atas adalah sebagai berikut:

1. Semakin banyaknya rukun kematian yang diselenggarakan warga, tempat ibadah atau pun yayasan.

C. Pembatasan dan Perumusan Masalah

Untuk mempermudah pembahasan dalam skripsi ini, maka pembatasan dan perumusan masalah sangat perlu disampaikan. Adapun pembatasan masalah yang akan dibahas dalam skripsi ini yaitu:

1. Obyek lembaga yang diteliti adalah beberapa tempat ibadah yang mempunyai rukun kematian dan lembaga sosial keagamaan yang menyelenggarakan rukun kematian.

2. Untuk keperluan survei, penelitian ini dilakukan di kawasan Jabodetabek, sedangkan studi mendalam dilakukan pada beberapa tempat ibadah dan yayasan yang memiliki rukun kematian.

3. Aspek yang akan diteliti meliputi manajemen, administrasi, sistem dan mekanisme pembayaran, proses pengajuan klaim, dan pengelolaan dana peserta rukun kematian.

Sesuai dengan fokus dan pembatasan di atas, maka rumusan masalah yang akan dijawab dalam skripsi ini adalah sebagai berikut:

1. Apa yang dimaksud dengan rukun kematian?

2. Berapa besar kontribusi (premi), mekanisme pembayaran serta penghitungan besaran kontribusi (premi) iuran yang harus dibayarkan anggota?

3. Bagaimana proses mengajukan dan mengeksekusi klaim premi di atas? Kapan waktu pengajuan klaim?

D.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah sebagaimana diuraikan sebelumnya. Maka tujuan penelitian ini adalah:

1) Mengetahui dan menjelaskan pengertian rukun kematian.

2) Mengetahui dan menjelaskan besar kontribusi (premi), mekanisme pembayaran serta penghitungan besaran kontribusi (premi) iuran yang harus dibayarkan anggota.

3) Mengetahui dan menjelaskan proses mengajukan dan mengeksekusi klaim premi serta waktu pengajuan klaim.

4) Menjelaskan hal-hal yang dicover dalam rukun kematian jika terjadi klaim.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh melalui penelitian ini antara lain: a. Manfaat Akademis

1) Bagi penulis yaitu dapat menambah wawasan dan pengetahuan mengenai masalah yang diteliti dan sebagai pembanding antara teori yang didapatkan dalam perkuliahan dengan praktik di lapangan.

b. Manfaat Praktis

Penelitian ini diharapkan akan menghasilkan manfaat sebagai berikut: 1) Bagi pihak pengelola investasi, diharapkan hasil penelitian ini

berfungsi sebagai bahan pertimbangan dalam mengoptimalkan manajemen rukun kematian, khususnya dalam pengelolaan dana, sehingga dapat sesuai dengan ketentuan syariah.

2) Bagi masyarakat, hasil penelitian ini dapat digunakan sebagai informasi agar lebih berpartisipasi secara aktif dalam transparansi manajemen operasional dan pengelolaan investasi.

E. Metode Penelitian

1. Objek Penelitian

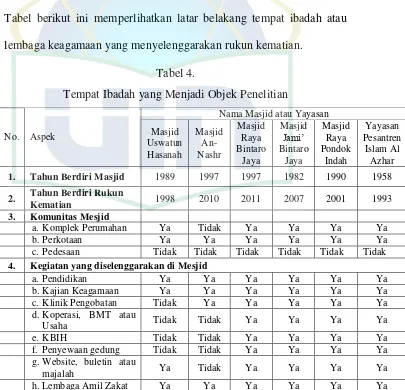

Objek penelitian dalam penelitian ini adalah rukun kematian yang diselenggarakan oleh tempat ibadah dan lembaga sosial keagamaan yang ada di Jabodetabek. Selain itu, dilakukan studi mendalam pada:

a. Pengurusan Jenazah Masijd Uswatun Hasanah Pondok Jaya Bintaro sektor V.

b. Pengurusan Jenazah Dhuafa Yayasan An-Nashr Bintaro Sektor V. c. Lembaga Pemulasaran Jenazah Masjid Raya Bintaro Jaya - Tangerang. d. Layanan Pengurusan Jenazah Masjid Jami‟ Bintaro Jaya – Jakarta

Selatan.

f. Urusan Penyelenggaraan Jenazah Yayasan Pesantren Islam Al Azhar Kebayoran Baru – Jakarta.

g. Yayasan Bunga Kemboja Pasar Minggu – Jakarta selatan. 2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif, yaitu penelitian yang diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian secara sistematis dan akurat, mengenai sifat-sifat

populasi atau daerah tertentu.1 Tujuan jenis penelitian ini adalah untuk menjelaskan sesuatu dengan apa adanya, sehingga situasi yang terjadi di lapangan pada saat penelitian berlangsung dapat tergambar jelas apa adanya.

3. Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif dan pendekatan kualitatif. Kuantitatif karena data-data yang diperoleh dalam bentuk angka-angka pada sebuah laporan keuangan investasi asuransi pemakaman. Kualitatif karena data-data yang diperoleh berdasarkan buku-buku, majalah, koran, kajian pustaka terdahulu, serta artikel yang dikumpulkan penulis dan berhubungan dengan permasalahan dalam pembahasan skripsi ini.

4. Jenis dan Sumber Data

a. Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif dalam bentuk laporan keuangan rukun kematian dan data kualitatif berupa literatur-literatur kepustakaan, koran, artikel, dan sebagainya.

b. Sumber Data

1) Data primer, yaitu data yang didapat langsung dari rukun kematian yang diselenggarakan oleh tempat ibadah atau lembaga sosial keagamaan di Jabodetabek. Dengan studi mendalam pada tempat ibadah atau lembaga sosial keagamaan yang berlokasi di Jakarta Selatan dan Tangerang dengan narasumber pengurus atau pengelola rukun kematian.

2) Data sekunder, bersumber dari buku-buku, koran, majalah, website, penelitian terdahulu, dan sumber-sumber tertulis lainnya yang mengandung informasi yang berhubungan dengan masalah yang dibahas.

5. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini meliputi: a. Studi dokumentasi.

6. Teknik Analisis Data

Analisis data pada penelitian ini akan menggunakan deskriptif analisis kualitatif, yaitu suatu teknik analisis data dimana terlebih dahulu dilakukan pemaparan dari seluruh data yang telah diperoleh kemudian menganalisisnya dengan berpedoman pada sumber-sumber dan kalimat-kalimat.

7. Pedoman Penulisan Skripsi

Adapun teknik penulisannya, penulis menggunakan buku “Pedoman Penulisan Skripsi” yang diterbitkan oleh Fakultas Syari‟ah dan Hukum

UIN Syarif Hidayatullah Jakarta tahun 2012.

F. Sistematika Penulisan

Dalam penyusunan skripsi ini, penulis mencoba membuat sistematika penulisan skripsi. Penjabaran dari sistematika penulisan skripsi ini dibagi ke dalam empat bab, yaitu sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini dijelaskan tentang latar belakang masalah, permasalahan yang mencakup identifikasi masalah, pembatasan masalah, dan perumusan masalah. Serta tujuan dan manfaat penelitian, metode penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

mekanisme pengelolaan dana asuransi syariah, sumber dana operasional asuransi syariah, underwriting, aktuaria, klaim, reasuransi, dan sistem investasi pada asuransi syariah. Dan asuransi sosial yang mencakup pengertian, prinsip dan dasar asuransi sosial, jenis dan ruang lingkup asuransi sosial, program asuransi sosial, premi dan ilustrasi perhitungan premi asuransi sosial. Serta aktivitas penyelenggaraan jenazah yang mencakup jenazah, penyelenggaraan jenazah dan takziyah serta review terdahulu.

BAB III ANALISIS DAN PEMBAHASAN

Pada bab ini akan dibahas tentang rukun kematian di tempat ibadah profil sampel tempat ibadah dan lembaga sosial keagamaan, hasil penelitian dan interpretasi rukun kematian dari perspektif asuransi syariah.

BAB IV PENUTUP

BAB II

LANDASAN TEORI

Rukun kematian dari beberapa sisi bisa dilihat sebagai satu wujud asuransi walaupun dalam model asuransi yang lebih menekankan aspek sosial. Prinsip iuran dan klaim pada waktu tertentu mengindikasi rukun kematian lebih tepat dilihat sebagai satu wujud asuransi dibanding satu model tabungan. Pada bab ini akan dijelaskan bingkai teoritis yang akan digunakan untuk menganalisis data dalam penelitian yang telah dilakukan penulis. Pada bagian awal akan dijelaskan beberapa prinsip asuransi syariah, asuransi sosial dan kemudian akan dibahas norma penyelenggaraan jenazah.

A. Manajemen Pengelolaan Dana Asuransi Syariah

1. Akad, Prinsip, dan Konsep Asuransi Syariah

Kata akad berasal dari bahasa Arab, yaitu al „aqd yang mempunyai arti ikatan, perikatan, perjanjian dan pemufakatan. Definisi akad secara terminologi fikih adalah “pertalian ijab (pernyataan melakukan ikatan) dan

qabul (pernyataan penerimaan ikatan) sesuai dengan kehendak syariat yang berpengaruh pada objek perikatan”.2

Menurut ketentuan hukum Islam, suatu perjanjian dikatakan sah jika ia memenuhi rukun dan syarat yang telah ditentukan oleh syariat. Menurut mayoritas ulama3, rukun dan syarat yang harus dipenuhi adalah sebagai berikut:

a. Shigat (ijab qabul)

Ijab dan kabul dapat diwujudkan secara lisan, tulisan, isyarat, sarana modern dan perbuatan yang menunjukkan adanya kerelaan dari pelaku akad yang disebut dengan al mu‟athah. Syarat sah pengucapan shigat yaitu:

1) Maksud shigat harus jelas, sehingga ia dapat difahami oleh pihak-pihak yang berakad.

2) Antara ijab dan qabul harus selaras, sesuai dan relevan.

3) Pengucapan shigat harus muttashil (connect) dan dilakukan dalam satu majelis. Syarat persamaan lokasi dapat disesuaikan dengan kondisi zaman dan teknologi komunikasi jarak jauh. Akad dapat berlangsung melalui pesawat telepon, telekonferensi, skype, lokasi dalam kondisi demikian adalah masa berlangsungnya percakapan telepon, selama percakapan masih berlangsung dan line telepon masih tersambung, berarti „aqid masih berada dalam lokasi akad. b. Pihak yang berakad

Pelaku akad disyaratkan orang mukallaf (aqil, baligh, berakal sehat, dewasa atau cakap hukum).

3

c. Objek Akad harus memenuhi 4 (empat) syarat:

1) Ia harus ada secara konkret ketika akad berlangsung atau diperkirakan ada pada masa yang akan datang (salam, istishna‟,

ijarah, dan mudharabah).

2) Ia merupakan harta yang dimiliki, halal dan bermanfaat.

3) Ia harus dapat diserahkan ketika terjadi akad, namun tidak berarti harus diserahkan seketika.

4) Ia harus jelas.

Akad yang digunakan dalam asuransi syariah adalah akad tijarah dan atau akad tabarru‟. Akad tijarah yaitu semua bentuk akad yang dilakukan untuk tujuan komersial misalnya mudharabah, wadiah, wakalah, dan sebagainya. Sedang, akad tabarru‟ adalah semua bentuk yang dilakukan dengan tujuan kebaikan sosial, dan tolong menolong, bukan semata untuk tujuan komersial. Pengaplikasian akad muamalah pada asuransi syariah tercermin dalam penyerahan premi dalam bentuk tabungan peserta dan dana

tabarru‟ yang menganut akad wadi‟ah. Di samping itu, terdapat akad lain

yang diaplikasikan dalam pengelolaan dana investasi asuransi syariah, yaitu

mudharabah dan musyarakah. Beberapa akad lain juga dapat diterapkan

dalam investasi dana asuransi syariah, seperti murabahah, salam, istishna‟,

dan ijarah.

a. Hukum dasar muamalah adalah boleh, sampai ada dalil atau ketentuan yang mengharamkannya. Mengacu pada prinsip ini, maka asuransi syariah tidak dilarang.

b. Muamalah harus dilakukan dengan tanpa paksaan („an taradhin). Dalam asuransi syariah, ketika peserta menyetorkan premi/iuran/kontribusi, khususnya pada dana tabarru‟, semuanya harus disertai kerelaan, tanpa paksaan dari pihak manapun.

c. Muamalah harus mendatangkan maslahat dan menolak madharat. Prinsip ini tercermin dalam pembayaran klaim bagi peserta yang menderita kerugian atau resiko. Pembayaran klaim adalah sebuah bentuk maslahat yang bisa dirasakan oleh peserta asuransi.

d. Muamalah harus bebas dari unsur yang diharamkan syariat, seperti riba, gharar, maysir, kezaliman dan semacamnya. Asuransi syariah merupakan salah satu bentuk muamalah yang telah terhindar dari maysir, gharar, dan riba. Sehingga asuransi syariah dapat dijadikan asuransi alternatif bagi umat Islam.

إا ع ا اعتا

َّ ا ِ ب ا ع ا اعت

ا دع ا ث

Artinya: “Tolong menolonglah kamu dalam mengerjakan kebaikan dan taqwa, dan janganlah kamu tolong menolong dalam berbuat dosa dan keji (permusuhan).

Asuransi syariah berjalan di atas empat prinsip dasar dari konsep

takaful, yaitu:

a. Saling bertanggung jawab,

b. Saling bekerja sama dan membantu, c. Saling melindungi,

d. Menghindari unsur gharar, maysir, dan riba‟.

Dengan konsep tersebut, perusahaan bertindak sebagai mediator di antara para peserta. Dengan demikian, dalam asuransi syariah, fakta “saling menanggung” terjadi di antara peserta asuransi syariah, bukan antara perusahaan dan peserta seperti hal-hal yang diterapkan dalam asuransi konvensional.

2. Mekanisme Pengelolaan Dana Asuransi Syariah

santunan bagi peserta lain yang tertimpa musibah. Ketentuan tersebut dilakukan setelah adanya kesepakatan pada awal perjanjian.

Pengembangan dana peserta dilakukan dengan prinsip mudharabah. Keuntungan yang didapatkan dari investasi dibagihasilkan antara perusahaan asuransi syariah dengan peserta. Dalam mengelola dana peserta, secara teknis, operasional dan syar‟i, perusahaan asuransi syariah diawasi oleh komisaris dan Dewan Pengawas Syariah (DPS).

a. Asuransi Jiwa Syariah

Pada asuransi jiwa syariah, mekanisme dana peserta dibagi menjadi 2 (dua) sistem, yaitu:

1) Sistem produk dengan unsur tabungan

Dalam produk dengan unsur tabungan terdapat tabungan peserta. Sistem pengelolaan dana pada produk ini adalah sebagai berikut:

a) Premi yang dibayarkan peserta dimasukkan ke dalam dua rekening berbeda yaitu, rekening peserta dan rekening tabarru‟. Besar dana pada kedua rekening tersebut ditentukan menurut kelompok usia peserta dan jangka waktu pertanggungan.

b) Kumpulan dana peserta diinvestasikan sesuai dengan syariat Islam. c) Keuntungan yang diperoleh dari hasil investasi, setelah dikurangi

dengan beban asuransi yaitu premi reasuransi dan klaim, kemudian dibagi menurut prinsip mudharabah.

antara perusahaan asuransi syariah dan peserta misalnya 70:30, 60:40, dan seterusnya.

2) Sistem produk tanpa unsur tabungan

Mekanisme pengelolaan dana pada produk non saving yaitu sebagai berikut:

a) Premi disetorkan peserta kepada perusahaan, kemudian dimasukkan ke dalam rekening tabarru‟ perusahaan.

b) Kumpulan dana peserta kemudian diinvestasikan dengan ketentuan yang sesuai dengan syariat.

c) Keuntungan dari investasi setelah dikurangi beban asuransi dibagihasilkan antara peserta dan perusahaan asuransi syariah dengan prinsip mudharabah dengan perbandingan tetap sesuai perjanjian yang telah disepakati pada awal akad.

b. Rumusan Dewan Pengawas Syariah (DPS) MAA

Terdapat model lain yang telah dirumuskan oleh Dewan Pengawas Syariah (DPS) MAA. Sistem tersebut menganut akad ta‟awun (tolong menolong) antarpeserta yang diaplikasikan dengan mengeluarkan premi berbentuktabarru‟. Dana derma tersebut diserahkan kepada MAA syariah dengan akad wakalah. Dengan demikian, pihak MAA syariah mendapatkan amanah sebagai wakil dari peserta asuransi syariah untuk melakukan bisnis dengan pihak lain melalui akad tabaduli. Keuntungan yang telah dikurangi biaya reasuransi dan klaim, dibagi dengan akad

dana ini telah digunakan pada asuransi MAA General Insurance Cabang Syariah.

Penempatan investasi pada asuransi syariah menjadi hal penting yang sangat diperhatikan. Sesuai dengan terbitnya Peraturan Menteri Keuangan Nomor 11/PMK.010/2011 Tentang Kesehatan Keuangan Usaha Asuransi dan Usaha Reasuransi Dengan Prinsip Syariah Pasal 5 dijelaskan bahwa penempatan dana asuransi syariah diinvestasikan terdiri dari:

a. Deposito pada bank; b. Saham syariah;

c. Sukuk atau obligasi syariah; d. Surat Berharga Syariah Negara;

e. Surat Berharga Syariah yang diterbitkan yang diterbitkan Bank Indonesia;

f. Surat Berharga Syariah yang diterbitkan oleh negara selain Negara Republik Indonesia;

g. Surat Berharga Syariah yang diterbitkan oleh lembaga multinasional Negara Republik Indonesia menjadi salah satu anggota atau pemegang sahamnya;

h. Reksa dana syariah;

i. Efek beragun aset syariah yang diterbitkan berdasarkan kontrak investasi kolektif efek beragun aset syariah;

k. Emas murni.

Selain di dalam negeri, investasi asuransi syariah juga dapat ditempatkan di luar negeri. Jenis investasi luar negeri yang dapat diikuti asuransi syariah sesuai dengan Peraturan Menteri Keuangan Nomor 11/PMK.010/2011 Tentang Kesehatan Keuangan Usaha Asuransi dan Usaha Reasuransi Dengan Prinsip Syariah terdiri dari:

a. Saham syariah; b. Sukuk;

c. Surat Berharga Syariah yang diterbitkan oleh negara selain Negara Republik Indonesia;

d. Surat Berharga Syariah yang diterbitkan oleh lembaga multinasional Negara Republik Indonesia menjadi salah satu anggota atau pemegang sahamnya;

e. Reksa dana syariah.

3. Sumber Dana Operasional Asuransi Syariah

a. Surplus Underwriting

Salah satu sumber biaya operasional perusahaan asuransi syariah adalah bagi hasil dari surplus underwriting yang dibagi secara proporsional antara peserta dan perusahaan asuransi syariah dengan nisbah yang telah ditentukan pada awal perjanjian. Surplus underwriting diperoleh dari hasil kumpulan dana peserta yang diinvestasikan yang telah dikurangi beban asuransi, kemudian dibagihasilkan antara perusahaan dan peserta. Bagian yang digunakan sebagai sumber biaya operasional adalah sebelum menjadi profit perusahaan asuransi syariah terkait.

b. Premi Investasi/Premi Tabungan

Saat peserta membayar premi, kemudian dikumpulkan menjadi kumpulan dana peserta yang kemudian diinvestasikan. Profit dari investasi yang kemudian dibagi hasil antara perusahaan asuransi dan peserta. Dari bagi hasil investasi inilah yang merupakan salah satu sumber biaya operasional.

c. Dana Pemegang Saham

Dana pemegang saham merupakan akumulasi laba ditambah modal yang disetorkan oleh pemegang saham asuransi syariah. Penyetoran dana ini dilakukan pada awal berdirinya perusahaan asuransi syariah, setelah perusahaan berjalan ataupun hasil dari investasi dana tersebut.

d. Premi Biaya

dikenakan terhadap peserta pada asuransi syariah sekitar 20% - 30% dari premi tahun pertama dan atas sepengetahuan peserta. Ketetapan ini juga telah disetujui oleh Dewan Pengawas Syariah (DPS) sepanjang dilakukan secara transparan dan disepakati sejak awal akad. Besar loading yang ditetapkan merupakan kebijakan perusahaan asuransi syariah dengan mempertimbangkan aspek market dan keadilan. Biaya loading pada asuransi syariah digunakan untuk komisi agen dan biaya penagihan (incasso).

4. Underwriting

Pengertian underwriting dalam asuransi jiwa dan asuransi kerugian memiliki perbedaan. Underwriting pada asuransi jiwa, adalah suatu proses penaksiran jumlah kejadian meninggal relatif (mortalitas) atau jumlah kejadian relatif sakit/penyakit di antara sekelompok orang tertentu (morbiditas) dari calon tertanggung untuk menentukan penerimaan atau penolakan terhadap calon peserta dan menetapkan klasifikasi risiko yang sesuai bagi tertanggung. Sedangkan dalam asuransi kerugian, underwriting merupakan proses seleksi untuk menentukan penawaran risiko yang harus diterima dan apabila diakseptasi, rate, syarat dan kondisinya dapat ditetapkan. Perusahaan asuransi akan menerima atau menolak suatu penutupan risiko berdasarkan tiga konsep penting berikut:

b. Tingkat risiko (degree of risk), adalah suatu ketidakpastian atas kerugian pada masa mendatang yang sulit diramalkan.

c. Hukum bilangan besar (law of large number), adalah semakin banyak objek berisiko hampir sama atau bahkan sama, maka akan semakin baik bagi perusahaan.

Seorang underwriter mempunyai tugas utama yaitu mengatur penggunaan dana seefisien dan seefektif mungkin dan menghasilkan keuntungan. Pada asuransi syariah, underwriter berperan untuk beberapa tugas berikut:

a. Mempertimbangkan risiko yang diajukan.

b. Memutuskan penerimaan dan penolakan atas risiko-risiko yang ada. c. Menetapkan persyaratan dan beberapa ketentuan serta lingkup ganti rugi. d. Mengenakan biaya upah pada dana kontribusi peserta.

e. Mempertahankan dan meningkatkan margin profit.

Selain itu, tugas underwriter adalah melindungi perusahaan terhadap seleksi kerugian dan menerbitkan polis yang adil bagi nasabah sehingga dapat diterima calon pembeli. Penerbitan polis harus memenuhi 3 (tiga) syarat berikut:

Hal-hal yang mempengaruhi proses penentuan underwriting, yaitu:

a. Increasing risk (risiko menarik), contoh: suatu penyakit yang risikonya

semakin bertambah berat dengan bertambahnya usia tertanggung.

b. Risiko yang tinggi dialami pada tahun-tahun petama polis. Semakin lama polis berjalan, maka risiko semakin menurun.

c. Constant extra risk (risiko ekstra yang tetap)

5. Aktuaria

Aktuaria adalah salah satu cabang ilmu matematika terapan yang dipadukan dengan berbagai ilmu pengetahuan lainnya, seperti ilmu peluang, keuangan, statistik hingga pemrograman komputer. Peran aktuaria pada perusahaan asuransi syariah dikelompokkan menjadi 3 (tiga) bagian, yaitu: a. Pembuatan Produk

Aktuaria berperan dalam pembuatan produk yaitu pembuatan premi dasar asuransi syariah yang ditetapkan perusahaan. Peran aktuaris ini berupa menghitung premi dasar yang sesuai dengan prinsip-prinsip aktuaria. b. Laporan Keuangan Perusahaan

Aspek aktuaria pada asuransi syariah meliputi perancangan produk, penentuan rate premi produk, distribusi surplus perusahaan, perjanjian reasuransi atau retakaful, valuasi dan tes solvensi, bunga majemuk dan aspek-aspek lain yang digunakan dalam asuransi syariah.

Sedangkan teknik aktuaria yang sudah diterapkan pada bisnis asuransi syariah, yaitu:

a. Teknik bunga majemuk

Pada teori ini dipelajari tentang pertumbuhan dan bukan merupakan teori riba. Teknik ini banyak digunakan pada evaluasi rancangan penggunaan dari metoda discount cashflow. Pada asuransi syariah, teori ini dapat diadopsi dengan mengganti sistem bunga menjadi bagi hasil pada operasional dan keuntungan investasi. Penerapan teori ini dapat ditemui pada perhitungan premi sekaligus untuk produk pembiayaan yang telah dikurangi hasil investasi sekaligus tersebut dan diterima pada awal perjanjian. Ketetapan premi sekaligus ini harus disetujui oleh Dewan Pengawas Syariah (DPS).

b. Pertimbangan waktu dalam transaksi

Pemeriksaan kondisi keuangan oleh aktuaria sangat penting dilakukan. Karena dengan adanya pemeriksaan keuangan, kewajaran solvabilitas dapat diketahui. Jika solvabilitas tidak wajar, maka perusahaan tidak akan dapat memenuhi pembayaran klaim pada saat tertentu. Asumsi yang dibutuhkan dalam valuasi aktuaria yaitu risiko kematian, biaya dan tingkat investasi. Dasar valuasi minimum telah ditetakan dalam peraturan asuransi syariah dan diawasi oleh Departemen Keuangan. Valuasi aktuaria dilakukan dengan 3 (tiga) metode berikut:

a. Metode Premi Netto, yaitu premi murni yang dihitung berdasarkan valuasi dan hanya dihubungkan dengan mortalitas dan investasi.

b. Metode Premi Brutto, yaitu premi murni yang ditawarkan kurang dari perkiraan tertentu biaya-biaya akan datang yang wajar.

c. Metode Cadangan Bonus, yaitu premi murni yang ditawarkan kurang dari perkiraan tertentu biaya-biaya akan datang yang wajar, namun terdapat penambahan item kewajiban, bonus akan datang yang diperkirakan.

Valuasi dilakukan karena merupakan kebutuhan bagi perusahaan asuransi, yaitu untuk:

a. Menguji solvensi

b. Mengecek ketepatan skala premi

Menentukan rate premi produk menjadi salah satu tugas aktuaris. Terdapat tiga metode yang digunakan dalam menghitung rate premi asuransi syariah, yaitu4:

a. Tabel Mortalita

Metode perhitungan dengan menggunakan tabel mortalita ini berdasarkan atas tabel yang dibentuk dari data orang yang telah diseleksi masuk asuransi atau menggunakan data dari industri asuransi. Sifat-sifat tabel mortalita adalah sebagai berikut:

1) Semakin tinggi peluang kematian seseorang maka premi yang dibayar semakin besar.

2) Untuk orang dewasa maka perlu kecenderungan semakin tua umur semakin besar peluang kematiannya, sehingga premi yang dibayar semakin besar.

3) Semakin konservatif tabel mortalita yang digunakan maka premi semakin mahal dan sebaliknya.

4) Tabel mortalita yang sudah dibuat semakin lama akan menjadi konservatif, karena kondisi kesehatan masyarakat semakin membaik. 5) Jika tabel mortalita yang up to date belum tersedia, maka dapat

digunakan umur yang lebih muda atau tabel mortalita dikalikan persentase di bawah 100%.

4

Tabel 1.

Berapakah peluang kematian orang berusia 30 tahun meninggal sebelum usia 31 tahun (q30)?

Jawab:

q30 =

q30 =

q30 =

q30 = 0,00137

q30 = 1,37 permill atau per seribu

Dari data di atas mengandung pengertian bahwa:

1) Dari 1.000 orang berusia 30 tahun akan meninggal sebanyak 1,37 orang sebelum mencapai usia 31 tahun, atau

2) Dari 10.000 orang berusia 30 tahun akan meninggal sebanyak 13,7 orang sebelum mencapai usia 31 tahun, atau

3) Dari 100.000 orang berusia 30 tahun akan meninggal sebanyak 137 orang sebelum mencapai usia 31 tahun.

Berikut merupakan ilustrasi perhitungan besar premi dengan menggunakan metode tabel mortalita.

Soal:

1. Berapa iuran setiap peserta, bila setiap ahli waris meninggal menerima uang masing-masing RP.1000.000,-?

Jawab:

100.000 orang 99.863 orang

30 Tahun 31 Tahun

Jumlah orang meninggal = 137 orang

= Rp.137.000.000

Iuran masing-masing peserta =

= Rp.1.370,- b. Diskonto Premi

Asumsi yang sering digunakan dalam perhitungan premi yaitu: 1) Semua customer masuk bersama dan membayar premi pada awal

tahun.

2) Semua klaim atau semua customer yang meninggal terjadi pada akhir tahun.

3) Premi dapat diinvestasikan selama 1 tahun penuh.

4) Sehingga premi yang dibayarkan pada awal tahun dapat didiskonto menjadi lebih kecil.

Sifat diskonto premi:

1) Semakin tinggi asumsi tingkat hasil investasi yang digunakan maka premi akan semakin murah.

2) Asumsi tingkat hasil investasi yang terlalu optimis (tinggi) akan berpotensi dana premi yang terkumpul tidak cukup untuk membayar klaim karena hasil investasi di bawah asumsi.

Berikut merupakan ilustrasi perhitungan rate premi dengan tabel mortalita dan diskonto.

Soal:

Berapa iuran setiap peserta, bila setiap ahli waris yang meninggal menerima uang masing-masing sebesar Rp.1.000.000,-? (investasi 1 tahun 10%) Jawab:

100,000 99,773

40 tahun 41 tahun

Jumlah orang meninggal = 227 orang (asumsi di akhir tahun) Jumlah uang yang dibutuhkan = Rp.1.000.000,- x 227 orang

= Rp.227.000.000,-

Diskonto 10 juta di awal tahun =

= Rp.206.363.636,-

Iuran masing-masing peserta =

= Rp.2.064,- c. Biaya (Expense)

1) Premi yang dibentuk dari tabel mortalita dan faktor diskonto disebut dengan premi bruto.

3) Premi Bruto = Premi Netto + Biaya

4) Bentuk biaya paling sederhana adalah persentase dari premi bruto sehingga lebih mudah untuk dipahami.

Sifat biaya dalam premi:

1) Semakin tinggi tingkat biaya yang dibebankan ke dalam premi maka premi akan semakin mahal dan sebaliknya.

2) Semakin efisien biaya operasional sebuah asuransi maka memungkinkan untuk membebankan biaya yang rendah dan akhirnya premi semakin bersaing.

3) Biaya dapat diklasifikasikan sebagai berikut:

a) Biaya yang berhubungan dengan besar premi, seperti komisi agen, promosi dan lain-lain.

b) Biaya yang berhubungan dengan jumlah polis, seperti administrasi penerbitan polis, pengiriman kuitansi dan lain-lain.

c) Biaya yang berhubungan dengan besarnya manfaat, seperti biaya

medical check up, pengurusan klaim dan lain-lain.

Berikut merupakan ilustrasi penggunaan tabel mortalita, diskonto dan biaya.

Soal:

Jawab:

100.000 99.773 orang

40 tahun 41 tahun

Jumlah orang yang meninggal = 227 orang (asumsi di akhir tahun) Jumlah uang yang dibutuhkan = Rp.1.000.000,- x 227 orang

= Rp.227.000.000,-

Diskonto 10 juta di awal tahun =

= Rp.206.363.636,-

Premi + Biaya =

= Rp.257.954.545,-

Iuran masing-masing peserta =

= Rp.2.580,-

2. Berapa iuran peserta, bila ahli waris yang meninggal menerima masing-masing sebesar Rp.1.000.000,-? (Investasi 1 tahun 10% dan biaya pengelolaan 25% dari premi bruto)

Jawab:

100.000 orang 99.773 orang

40 tahun 41 tahun

Jumlah uang yang dibutuhkan = Rp.1.000.000,- x 227 orang = Rp.227.000.000

Diskonto 10 juta di awal tahun =

= Rp.206.363.636,-

Premi + biaya =

= Rp.275.151.515,-

Iuran masing-masing peserta =

= Rp.2.752,- 6. Klaim

Klaim merupakan sebuah proses pengajuan untuk memperoleh uang pertanggungan yang diajukan oleh peserta asuransi atas kerugian setelah tertanggung melakukan pembayaran premi sesuai dengan kesepakatan yang telah ditentukan. Pada asuransi syariah, klaim diambil dari dana tabarru‟ semua peserta. Perusahaan asuransi syariah harus menyelesaikan proses klaim dengan cepat, tepat dan efisien. Klaim terdapat beberapa jenis, yaitu:

a. Klaim habis kontrak, yaitu klaim yang diajukan oleh peserta asuransi karena batas waktu perjanjian telah berakhir.

b. Klaim meninggal dunia, yaitu klaim yang diajukan karena terjadinya peristiwa kematian pada peserta.

d. Klaim nilai tunai sebagian, yaitu klaim yang dilakukan ketika usia perjanjian telah mencapai dua tahun atau selalu aktif. Jumlah yang dapat diambil adalah 50% dari tabungan peserta.

e. Klaim biaya perawatan, yaitu klaim yang diajukan untuk mengganti kerugian peserta karena ia telah mengeluarkan biaya pengobatan atau perawatan karena sakit atau kecelakaan. Selama penyakit yang diderita tidak termasuk dalam klausa pengecualian polis.

f. Klaim tahapan pendidikan, yaitu klaim yang diajukan oleh peserta pada saat jatuh tempo dana pendidikan.

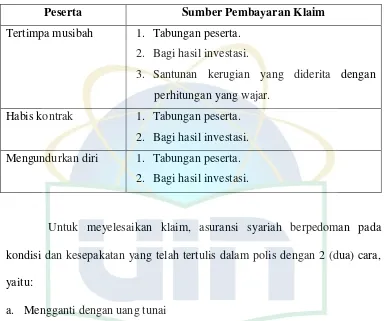

Sumber pembayaran klaim pada asuransi jiwa syariah dan asuransi kerugian syariah memiliki perbedaan, yaitu terletak pada pembayaran klaim yang bersumber dari dana tabarru‟. Seperti yang tergambar dalam tabel berikut:

Tabel 2.

Sumber Pembayaran Klaim Asuransi Jiwa Syariah

Peserta Sumber Pembayaran Klaim

Tertimpa musibah 1. Tabungan peserta. 2. Bagi hasil investasi. 3. Dana tabarru‟ Habis kontrak 1. Tabungan peserta.

2. Bagi hasil investasi.

3. Kelebihan dana tabarru‟ setelah dikurangi beban asuransi.

Sedangkan dalam asuransi kerugian syariah adalah sebagai berikut: Tabel 3.

Sumber Pembayaran Klaim Asuransi Kerugian Syariah

Peserta Sumber Pembayaran Klaim

Tertimpa musibah 1. Tabungan peserta. 2. Bagi hasil investasi.

3. Santunan kerugian yang diderita dengan perhitungan yang wajar.

Habis kontrak 1. Tabungan peserta. 2. Bagi hasil investasi. Mengundurkan diri 1. Tabungan peserta.

2. Bagi hasil investasi.

Untuk meyelesaikan klaim, asuransi syariah berpedoman pada kondisi dan kesepakatan yang telah tertulis dalam polis dengan 2 (dua) cara, yaitu:

a. Mengganti dengan uang tunai

b. Membangun ulang atau merenovasi bangunan yang rusak. 7. Reasuransi

Menurut KUHD pasal 271, reasuransi adalah asuransi dari asuransi atau asuransinya asuransi.5 Pada hakikatnya, reasuransi merupakan pembagian risiko yang dilakukan oleh perusahaan asuransi. Dalam hal ini, perusahaan asuransi yang pertama membagi risiko disebut dengan ceding

company, perusahaan asuransi yang menerima risiko dari ceding company

disebut reasuradur, sedangkan perusahaan asuransi yang menerima risiko dari reasuradur disebut dengan retrocessionare.

Pada asuransi syariah, reasuransi dikenal dengan reasuransi syariah atau retakaful, yaitu proses saling menanggung antara ceding company dengan reasuradur, dengan proses saling menyepakati dan persyaratannya ditetapkan dalam akad yang dikenal dengan konsep sharing of risk6. Pada dasarnya, tujuan reasuransi dan retakaful adalah sama, yaitu untuk memperkecil atau mengurangi beban risiko yang diterima perusahaan asuransi dengan mengalihkan sebagian atau seluruh risiko kepada perusahaan asuransi lainnya. Akan tetapi, terdapat beberapa perbedaan antara reasuransi dan retakaful, yaitu:

a. Pada retakaful, mekanisme operasionalnya berdasarkan syariah sehingga terhindar dari unsur maisir, gharar, dan riba‟.

b. Transaksi pada retakaful menggunakan sistem bagi hasil mudharabah. c. Konsep yang diusung retakaful adalah konsep sharing of risk.

Dalam bekerja sama reasuransi memiliki tiga metode, yaitu:

a. Metode fakultatif, yaitu pertanggungan ulang antara pihak penanggung pertama dan para penanggung ulang secara bebas. Artinya, para pihak penanggung ulang tidak terikat atau dapat menolak/menerima pembagian risiko yang ditawarkan oleh penanggung pertama berdasarkan kebijakan akseptasi yang telah mereka tetapkan.

6

b. Metode kontrak (treaty), yaitu perjanjian pertanggungan ulang antara pihak penanggung pertama dan penanggung ulang profesional. Pada metode ini, pihak ceding company memberikan bagian dan para penanggung ulang wajib menerima bagian dari tanggung jawab atas asuransi yang telah ditutup oleh penanggung pertama sesuai dengan pembagian yang telah disepakati oleh masing-masing penanggung ulang (peserta treaty) sampai dengan batas-batas tanggung gugat/jawab tertinggi dari tiap kelas risiko berdasarkan persyaratan ketentuan-ketentuan dalam kontrak antara reasuransi dan ceding company.

c. Metode pool (konsorsium) dan fakultative obligatory, yaitu metode saling memberi bisnis antarsesama anggota yang menyelenggarakan administrasi dan proteksi penanggungan ulang dilaksanakan oleh pimpinan pool (pool

leader) yang telah di tentukan. Sasaran dan tujuan penting dari metode ini

Realitasnya, reasuradur akan membatasi risiko-risiko tertentu dengan persyaratan premi dalam waktu yang telah ditentukan.

8. Sistem Investasi pada Asuransi Syariah

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang.7 Aset yang dipergunakan dapat berbentuk harta atau dana yang telah diperhitungkan dengan sangat teliti untuk sektor kegiatan tertentu, sehingga menghasilkan keuntungan dan meningkatkan nilainya pada masa yang akan datang.

Investasi keuangan adalah menanamkan dana pada suatu surat berharga yang diharapkan akan meningkat nilainya di masa mendatang.8 Sedangkan investasi keuangan syariah dapat terkait dengan perdagangan atau kegiatan usaha baik berbentuk usaha suatu produk ataupun jasa. Akan tetapi, dalam syariah, investasi keuangan harus berkaitan langsung dengan kegiatan usaha yang spesifik dan bermanfaat. Karena dengan manfaat tersebut dapat dilakukan bagi hasil. Salah satunya dengan membeli saham perusahaan.

Pada prinsipnya, kegiatan pembiayaan dan investasi keuangan dalam asuransi syariah adalah kegiatan yang dilakukan oleh pemilik modal (investor) terhadap pemilik usaha atau pengusaha (emiten) untuk memberdayakan pengusaha dalam melakukan kegiatan usahanya dan investor berharap mendapatkan keuntungan. Prinsip investasi dalam asuransi syariah,

7

Eduardus Tandelilin, Portofolio dan Investasi; Teori dan Aplikasi, Edisi I (Yogyakarta: Kanisius, 2010).

8

kegiatan ini dilakukan oleh perusahaan sebagai mudharib yang dipercaya oleh

shahibul maal (pemilik modal) terhadap dana yang dihimpun dari premi

peserta setelah disetujui secara syar‟i oleh Dewan Pengawas Syariah. Investasi dilakukan sesuai syariah yang berlandaskan Al Qur‟an dan Hadits.

Menurut pandangan Islam, keuntungan memiliki beberapa aspek holistik, yaitu:9

a. Aspek Materiil dan Finansial; kegiatan investasi hendaknya menghasilkan manfaat secara finansial yang kompetitif jika dibandingkan dengan bentuk investasi lain.

b. Aspek Kehalalan; kegiatan invetasi harus benar-benar terjamin dari adanya unsur syubhat dan haram, baik secara prosedur maupun bidang kegiatan bisnisnya.

c. Aspek Sosial dan Lingkungan; kegiatan investasi dapat memberikan kontribusi yang bersifat positif bagi masyarakat dan lingkungan sekitar, untuk berbagai lapisan, terutama generasi saat ini dan yang akan datang. d. Aspek Pengharapan Ridha Allah; kegiatan investasi yang dipilih bertujuan

Dalam asuransi syariah, investasi terbagi menjadi 2 (dua) jenis, yaitu:

a. Investasi Islami

Prinsip-prinsip invetasi islami yaitu: 1) Rabbani

Pada prinsip ini, investor meyakini dirinya, yang diinvestasikan, keuntungan, kerugian, serta para pihak yang terlibat adalah milik Allah. Para pihak yang bertransaksi memposisikan Allah sebagai pengawas

(raqib) dan saksi (syahid). Investor (mudharib) dan manajer investasi

(mudharab) berharap memperoleh keuntungan yang berkesinambungan

dan menumbuhkan sikap moral yang tinggi serta tidak takut menghadapi kerugian di dunia.

2) Halal

Prinsip halal dalam investasi diartikan bahwa kegiatan investasi yang dilakukan perusahaan asuransi syariah terhindar dari syubhat dan haram. Aspek-aspek kehalalan pada kegiatan investasi yaitu sebagai berikut:

a) Motivasi yang bertujuan memberikan keuntungan bagi para pihak yang terlibat dalam kegiatan investasi.

c) Prosedur pelaksanaan transaksi. Dalam pelaksanaan transaksi harus sesuai dengan kesepakatan awal, para pihak bersikap amanah dan profesional, serta tidak boleh ada kecurangan.

d) Produk yang ditransaksikan dalam investasi pasar modal menyangkut underlying asset yang diperjualbelikan. Instrumen perdagangan yang dipergunakan, bentuk perjanjian antar pihak yang terlibat agar terhindar dari insider information yang dapat berujung

insider trading.

3) Manfaat

Pada prinsip ini, dalam proses dan hasil akhir kegiatan investasi yang memberikan manfaat kepada semua pihak yang terlibat sesuai porsinya adalah yang diinginkan Islam. Kriteria yang harus terpenuhi sebagai berikut:

a) Manfaat dapat dirasakan oleh semua pihak yang bertransaksi. b) Manfaat dapat dirasakan oleh masyarakat umum.

b. Investasi Terlarang

Investasi terlarang dalam Islam dibagi menjadi 2 (dua) kelompok, yaitu:

1) Investasi Syubhat

menyebabkan kemadaratan. Hadits Rasulullah menganjurkan kita untuk meninggalkan segala sesuatu yang kita ragukan dan terdapat ketidakjelasan secara hukum syar‟i.

2) Investasi Haram

Pengertian haram dalam kegiatan investasi yaitu segala jasa atau barang yang dilarangan dalam Islam. Pada lingkup bisnis, investasi haram terdiri atas dua aspek, sebagai berikut:

a) Investasi haram pada prosedur dan sistem, seperti pencurian, permainan harga, penipuan, penimbunan barang dan perjudian. b) Investasi haram pada produk dan jasa, seperti prostitusi, perzinaan,

pornografi, seni keindahan tubuh, minuman keras, narkoba dan zat adiktif lainnya, makanan haram dan industri senjata.

Salah satu bentuk pengelolaan dana yang paling dominan adalah menginvestasikan dana yang terkumpul dari premi. Pihak asuransi menginvestasikan dana tersebut dalam bentuk investasi apa saja selama investasi itu tidak mengandung salah satu unsur yang telah disebutkan di atas. Upaya untuk mengabaikan prinsip ini, akan mengakibatkan investasi tersebut diharamkan menurut syariat Islam.10 Apabila investasi yang dilakukan berbentuk penyertaan modal sebuah perusahaan, pihak asuransi harus mengetahui bahwa produk atau jasa yang diperjualbelikan bukanlah barang atau jasa yang diharamkan syariat Islam. Jika investasi berbentuk deposito, maka pihak asuransi harus mengetahui bahwa bank terkait tidak beroperasi

10Ali Mustafa Ya‟qub,

dengan sistem bunga, tetapi dengan sistem bagi hasil. Begitu pula jika investasi dilakukan dalam bentuk usaha lainnya, meskipun terdapat keuntungan yang besar, jika didalamnya terdapat unsur yang diharamkan, maka kegiatan investasi ini tidak dibenarkan.

B. Asuransi Sosial

1. Pengertian, Prinsip dan Dasar Asuransi Sosial

Asuransi Sosial (Social Insurance) adalah rancangan yang wajib di mana para peserta berhak akan santunan tertentu sebagai suatu hak. Rancangan ini dikelola oleh sebuah instansi pemerintah negara bagian atau federal yang bertujuan menyediakan standar hidup minimum untuk kelompok-kelompok bergaji rendah dan menengah.11

Secara umum, pemerintah mewajibkan dan menawarkan asuransi sosial dalam beberapa bentuk kepada masyarakat. Jenis asuransi ini didesain untuk memberikan manfaat bagi masyarakat yang pendapatannya terputus karena tidak mampu mengendalikan solusi secara pribadi atau karena keadaan sosial dan ekonomi. Prinsip yang melandasi asuransi sosial di Indonesia adalah sebagai berikut12

:

a. Compulsion (Wajib)

b. Set Level of Benefit (Manfaat yang merata)

c. Floor of Protection (Perlindungan mendasar)

d. Subsidy (Subsidi)

e. Unpredictability of Loss (Kerugian sulit diprediksi)

f. Conditional Benefits (Manfaat bersyarat)

g. Contribution Required (Harus ada kontribusi)

h. Attachment to Labor Force (Terkait dengan tenaga kerja)

i. Minimal Advance Funding (Minimum dalam penyisihan dana)

Sedangkan dasar hukum asuransi sosial yaitu:

a. Undang-Undang No.33 Tahun 1964 Tentang Dana Pertanggungan Wajib Kecelakaan Penumpang

b. Undang-Undang No.34 Tahun 1964 Tentang Dana Pertanggungan Wajib Kecelakaan Lalu Lintas Jalan.

c. Undang-Undang No.3 Tahun 1992 Tentang Jaminan Sosial Tenaga Kerja d. Undang-Undang No.11 Tahun 1956 Tentang Pembelanjaan Pensiun. e. Undang-Undang No.11 Tentang Pensiun Peagwai dan Pensiun

Janda/Duda Pegawai

f. Keputusan Presiden No.13 Tahun 1981 Tentang Perubahan Atas Keputusan Presiden No.230 Tahun 1968 Tentang Peraturan Pemeliharaan Kesehatan Pegawai Negeri, Penerima Pensiun Serta Anggota Keluarganya.

Di indonesia, asuransi sosial disebut Sistem Jaminan Sosial Nasional (SJSN)13

, yaitu sebuah sistem sosial yang ditetapkan dalam Undang-undang Nomor 40 Tahun 200414

. Dasar pembentukan UU No.40 Tahun 2004 ini berawal dari keterbatasan jaminan sosial yang hanya mampu

13

Dikutip dari Hafidz Al Azhar, Pengertian Asuransi Sosial, dalam http://kerajaanberbagi.blogspot.com/2012/06/pengertian-asuransi-sosial.html

14

diberikan kepada pekerja sektor formal dengan cakupan yang rendah dan manfaat yang diterima masih peserta masih terbatas, sehingga perlindungan yang diberikan terhadap peserta tidak optimal. Di samping itu, pengelolaan lembaga jaminan sosial dianggap masih belum transparan dengan profesionalitas manajemen yang masih perlu ditingkatkan.15

Oleh sebab itu, pemerintah merasa perlu membuat undang-undang nasional sebagai payung penyempurna dari undang-undang atau peraturan kelembagaan serta mengarahkan penyelenggaraan jaminan sosial. Selain UU No.40 Tahun 2004, penyelenggaraan Sistem Jaminan Sosial Nasional (SJSN) juga berdasar pada16

:

a. Deklarasi HAM PBB(Universal Declaration of Human Rights), 10 Desember Tahun 1948.

b. Konvensi ILO (International Labour Organization) No.102 Tahun 1952. c. UUD 1945 dan perubahannya tahun 2002. Tercantum dalam Pasal 5 ayat

(1), Pasal 20, Pasal 28H ayat (1), ayat (2), dan ayat (3), serta Pasal 34 ayat (1) dan ayat (2).

d. TAP MPR RI No.X/MPR/2001 yang menugaskan kepada Presiden RI untuk membentuk Sistem Jaminan Sosial Nasional.

e. Kepseswapres No.7/2001, 21 Maret 2001, mengenai Pembentukan Kelompok Kerja SJSN yang diperbaharui menjadi Keppres No.20 Tahun 2002, 10 April 2002 dengan penugasan yang sama.

15

f. Naskah akademik Sistem Jaminan Sosial Nasional (SJSN) dan Rancangan Undang-Undang Sistem Jaminan Sosial Nasional (RUU SJSN).

2. Jenis dan Ruang Lingkup Asuransi Sosial

Jenis asuransi sosial di Indonesia terdiri dari: a. Asuransi Sosial Tenaga Kerja

Asuransi sosial tenaga kerja dibagi atas 3 golongan berikut: 1) Asuransi untuk pegawai negeri

Asuransi sosial untuk pegawai negeri dikelola oleh PT. Tabungan dan Asuransi Pegawai Negeri.

2) Asuransi untuk pegawai perusahaan swasta

Asuransi sosial untuk pegawai perusahaan swasta dikelola oleh PT. Jaminan Sosial Tenaga Kerja.

3) Asuransi untuk anggota ABRI atau TNI

Asuransi sosial untuk anggota ABRI dan TNI dikelola oleh Perum Asuransi Sosial ABRI.

Peraturan Pemerintah Republik Indonesia Nomor 14 Tahun 1993 tentang Penyelenggaraan Program Jaminan Sosial tenaga Kerja

yang menyatakan bahwa, “Pengusaha yang mempekerjakan tenaga kerja

sebanyak 10 (sepuluh) orang atau lebih, atau membayar upah paling

sedikit Rp.1.000.000,- (satu juta rupiah) sebulan, wajib mengikutsertakan

tenaga kerjanya dalam program jaminan sosial tenaga kerja”. Jaminan

meliputi jaminan kecelakaan, kematian, dan hari tua, serta jaminan pemeliharaan kesehatan.

b. Asuransi Kesehatan

Asuransi kesehatan sosial adalah asuransi sosial yang mempunyai ciri wajib diikuti oleh sekelompok penduduk (misalnya pegawai negeri), manfaat dan paket pelayanan kesehatan yang dijamin ditetapkan oleh peraturan dan sama untuk semua peserta, dan iuran atau preminya ditetapkan dengan prosentase upah atau gaji.17

Pengelolaan asuransi sosial kesehatan ini awalnya ditangani oleh Badan Penyelenggara Dana Pemeliharaan Kesehatan (BPDPK). Pada tahun 1984, BPDPK dikonversi menjadi Perusahaan Umum (Perum) Husada Bakti (PHB). Kemudian, PHB dikonversi menjadi PT. Persero dengan Peraturan Pemerintah No.6/1992 dan dikenal dirubah menjadi PT. Asuransi Kesehatan Indonesia (Persero).

c. Asuransi Kecelakaan

Asuransi Kecelakaan Sosial dikelola oleh PT. Asuransi Jasa Raharja.

Ruang lingkup asuransi sosial meliputi: a. Jaminan Pertanggungan Kecelakaan.

b. Jaminan Pertanggungan Hari Tua dan Pensiun. c. Jaminan Pelayanan Kesehatan.

e. Jaminan Pertanggungan Pengangguran. 3. Program Asuransi Sosial

Asuransi sosial adalah program asuransi yang diselenggarakan secara wajib berdasarkan Undang-Undang, dengan tujuan untuk memberikan perlindungan dasar bagi kesejahteraan masyarakat. Program asuransi sosial hanya dapat diselenggarakan oleh Badan Usaha Milik Negara. Hal ini merupakan ketetapan Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha Perasuransian. Dalam Peraturan Pemerintah Nomor 14 Tahun 1993 Pasal 2 ayat (1) menyebutkan bahwa, program jaminan sosial tenaga kerja sebagaimana dimaksud dalam Peraturan Pemerintah ini, terdiri atas:

1. Jaminan berupa uang yang meliputi: a. Jaminan Kecelakaan Kerja, b. Jaminan Kematian,

c. Jaminan Hari Tua.

2. Jaminan berupa pelayanan, yaitu Jaminan Pemeliharaan Kesehatan. 4. Premi

Besar iuran premi dari Jaminan Kecelakaan Kerja (JKK) Jamsostek berbeda pada setiap jenis kelompok usaha yaitu sebagai berikut:

b. Kelompok II terdiri dari Pabrik Gula, Pabrik Rokok, Perkebunan Rakyat, Jasa Hiburan dan lai-lain. Iuran kelompok ini sebesar 0,54% dari upah sebulan.

c. Kelompok III terdiri dari Industri Makanan, Pabrik Minuman dan Alkohol, Percetakan, Perusahaan Farmasi, Hotel dan lain-lain. iuran jenis perusahaan ini sebesar 0,89% dari upah sebulan.

d. Kelompok IV terdiri dari Pabrik Kendaraan Bermotor, Perusahaan Angkutan Darat, dan lain-lain. Besar iuran premi 1,27% dari upah sebulan.

e. Kelompok V terdiri dari Perusahaan Angkutan Laut atau Udara, Perusahaan Penggalian, Pertambangan, Pabrik Bahan Peledak dan lain-lain. kelompok ini membayar iuran sebesar 1,74% dari upah sebulan.

Iuran premi pada Jaminan kecelakaan kerja, kematian dan pemeliharaan kesehatan ditanggung sepenuhnya oleh pengusaha. Berbeda dengan iuran premi pada Jaminan Hari Tua, di mana pengusaha hanya menanggung iuran sebesar 3.70%. Selebihnya, yaitu sebesar 2% ditanggung oleh tenaga kerja.

5. Ilustrasi Perhitungan Premi Asuransi Sosial

Soal:

Laila seorang karyawan bank swasta yang telah menikah dengan dikaruniai 1 anak. Ia didaftarkan oleh perusahaannya sebagai peserta Jamsostek unutk benefit: Jaminan Kematian, Jaminan Kecelakaan Kerja, Jaminan Hari Tua, dan Jaminan Pelayanan Kesehatan. Gaji terakhir Laila adalah Rp.4.000.000,- per bulan.

1. Berapa besar iuran premi per bulan yang harus dibayarkan ke PT. Jamsostek?

2. Berapa iuran premi yang menjadi tanggung jawab dan dibebankan kepada Laila?

Jawab:

Beban pengusaha = Rp.229.600,-

C. Aktivitas Penyelenggaraan Jenazah

1. Jenazah

Kata jenazah berasal dari bahasa Arab, yaitu jinazah yang mempunyai arti mayat beserta keranda. Bentuk jamak dari jinazah adalah

janaiz. Akan tetapi, sebagian besar fuqaha membacanya dengan janazah yang

berarti mayat di atas meja panjang, keranda atau dipan.

Islam merupakan agama yang universal. Di dalamnya mengandung beragam ajaran yang mencakup segala sendi kehidupan manusia, sejak manusia lahir hingga kematian dan kehidupan setelahnya. Kematian merupakan peringatan bagi manusia yang mau mengingatnya sekaligus pelajaran bagi orang-orang yang mau mengambilnya. Oleh karena itu, Islam menjelaskan beberapa etika menyangkut kematian. Dari seseorang menderita sakit sampai selesai proses pemakaman.

Terdapat beberapa etika yang harus dilakukan seorang muslim yang hadir terhadap saudaranya yang sedang mengalami sakaratul maut yaitu sebagai berikut:

a. Mengingatkan muhtadhar agar tetap berhusnudzan kepada Allah.

mengarah ke arah kiblat. Karena dengan posisi tersebut, akan memudahkannya menghembuskan napas terakhir (keluarnya ruh). 18

c. Talqin yaitu mengingatkan, mengajarkan dan menuntunnya membaca

kalimat tauhid, yaitu Lailaaha illa Allah, dengan cara membisikkan kalimat tersebut ke arah telinganya.

d. Disunnahkan terhadap yang hadir untuk membacakan ayat-ayat Al Qur‟an. Ayat yang biasa dibacakan adalah surat Yasin dengan mengeraskan suara atau surat Ar-Rad dengan mengecilkan suara.

e. Disunnahkan untuk menurunkan berbagai macam gambar yang ada di ruangan tempatnya dibaringkan19.

f. Jika kematiannya telah diyakini, maka orang yang hadir hendaknya menutup dan memejamkan kedua matanya.

g. Menyelimuti jenazah agar tidak terbuka dan rupanya yang berubah tertutup dari pandangan.

h. Segera melaksanakan pemakaman. 2. Penyelenggaraan Jenazah

Pokok pengurusan jenazah terdapat empat tahap, yaitu memandikan, mengkafani, menyalatkan dan menguburkan. Kecuali bagi jenazah yang mati syahid, cukup disalatkan dan dikuburkan.

18

Wahbah Zuhayli, Al-Fiqh al Islamy wa Adillatuh, jilid II, (Damaskus: Dar al-Fikr, 1984, Cet. I)

19

a. Memandikan

Setelah kematian seseorang telah diyakini kebenarannya, maka jenazah harus segera dimandikan sebagaimana mandi junub, sekalipun terhadap jenazah anak kecil. Hukum memandikan jenazah adalah fardhu

kifayah. Orang yang memandikannya pun harus ahli dalam memandikan

jenazah. Yaitu, orang yang memahami tata cara memandikan, mensucikan dan paling hati-hati agar tidak menyakiti jenazah. Selain itu orang yang memandikan hendaknya orang yang jujur, shalih dan dapat dipercaya. Jenazah perempuan dimandikan oleh perempuan dan jenazah laki-laki dimandikan oleh laki-laki, kecuali bagi suami atau istri jenazah.

Dalam memandikan jenazah, ada beberapa hal yang harus diperhatikan, yaitu:

1) Mempersiapkan tempat pemandian hendaknya dilakukan di tempat yang tertutup, untuk menghindari fitnah dari orang-orang yang memandangnya.

2) Menyediakan peralatan untuk memandikan, seperti air bersih, sabun, kapur barus, wewangian, sarung tangan atau sejenisnya, kain basahan atau kain yang digunakan untuk mengeringkan jenazah dan potongan serta gulungan kain untuk menggososk tubuh jenazah.

4) Memandikan jenazah sebaiknya dilakukan tiga kali atau lebih dengan cara yang sama sampai diyakini kebersihannya dengan hitungan ganjil. Misalnya lima atau tujuh kali.

5) Memberikan wewangian pada jenazah.

6) Bagi jenazah wanita, disunnahkan untuk mengurai rambut jenazah dengan hati-hati jangan sampai mencabutnya, dicuci, dan dijalin atau dikuncir kembali dengan dijadikan tiga untai dan diletakkan dibelakang punggung.

7) Menyisir rambut jenazah.20

8) Mengasapi jenazah dengan wewangian sebanyak tiga kali.

9) Bagi orang yang memandikan jenazah hendaknya menutupi dan merahasiakan aib jenazah

10) Disunnahkan mandi bagi orang yang telah selesai memandikan jenazah dan wudhu bagi yang ikut membawa jenazah.

b. Mengkafani

Setelah memandikan jenazah selesai dilakukan, tahap berikutnya adalah mengkafani jenazah. Hukum mengkafani jenazah adalah fardhu

kifayah. Kain yang digunakan untuk mengkafani jenazah dapat dengan

kain apa saja meskipun hanya dengan sehelai kain. Namun, disunnahkan dengan menggunakan kain kafan berwarna putih dan tidak terlalu mahal.

20

Beberapa hal yang harus diperhatikan dalam mengkafani, yaitu: 1) Memilih kain kafan yang bagus tanpa berlebihan, berwarna putih dan

menutupi seluruh anggota badan jenazah.

2) Mendahulukan bagian kepala jika kain tidak cukup untuk menutup seluruh anggota badan jenazah.

3) Jumlah kain untuk mengkafani jenazah minimal satu lapis yang dapat menutupi seluruh tubuh jenazah, baik bagi jenazah laki-laki atau pun perempuan. Sedangkan jumlah maksimal kain kafan tiga lapis bagi jenazah laki-laki dan lima lapis bagi jenazah perempuan dengan pengikat lima utas tali.

Tata cara mengkafani jenazah adalah sebagai berikut:

1) Bentangkan kain kafan pertama yang merupakan kain paling bawah, paling luar dan kain bagus. Taburkan minyak wangi, serbuk kayu cendana, atau kapur barus. Begitu seterusnya pada kain lapis setelahnya. Kain paling bawah ini dibuat lebih lebar dan luas. Sebelum kain ini, di bawah kain terluar telah dibentangkan lima utas tali pengikat yang masing-masing terletak pada kepala, dada, punggung, lutut, dan tumit.

2) Jenazah diletakkan dengan perlahan di atas kain kafan. Jika memungkinkan, taburi kembali tubuh jenazah dengan wewangian. 3) Semua anggota sujud dan anggota tubuh jenazah yang berlubang

disumbat dengan kapas.

5) Bagi jenazah laki-laki, kain kafan sebelah kanan paling atas diselimutkan. Kemudian disusul ujung lembaran kain sebelah kiri paling atas. Begitu seterusnya pada kain kafan berikutnya dengan cara yang sama dan berurutan. Sedangkan bagi jenazah perempuan, kain kafan pertama yang dipakaikan adalah kain kafan yang paling atas yang terletak di bagian pinggul dan dianggap sebagai rok. Kemudian dipakaikan kain ke empat sebagai sarung. Setelah itu, memakaikan kain kafan lapisan ketiga yang digunakan sebagai baju kurung. Lalu memakaikan kain keempat yang digunakan sebagai kerudung atau tutup kepala. Terakhir memakaikan kain kafan kelima, yang paling bawah, ke seluruh tubuh jenazah dengan cara mempertemukan kedua tepi kain sebelah kanan dan kiri kemudian menggulungkan keduanya ke sebelah kanan.

6) Jika semua kain dipakaikan, baru mengikatkan lima utas tali di bawahnya. Letak ikatan sebaiknya di sebelah kiri sehingga dapat memudahkan ketika melepasnya di dalam liang kubur.

c. Menyalatkan