PENGUKURAN KINERJA KEUANGAN PADA PT MARTINA BERTO Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh: Novita Anggraeni 201010160311104

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

PENGUKURAN KINERJA KEUANGAN PADA PT MARTINA BERTO Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh

Novita Anggraeni

201010160311104

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji Syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-Nya.

Atas berkat rahmatNya pula, maka terselesaikan skripsi yang berjudul

Pengukuran Kinerja Keuangan Pada PT Martina Berto Tbk. Sholawat serta salam tetap tercurah kepada Rasulullah Muhammad SAW.

Tulisan ini menyajikan pokok-pokok bahasan tentang pengukuran kinerja

keuangan PT Martina Berto dengan menggunakan metode radar. Skripsi ini

merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang.

Penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan

dorongan dari berbagai pihak, ucapan terima kasih yang sebesar-besarnya kepada

yang saya hormati dan banggakan:

1. Kedua orang tuaku, Bapak Khoirul Sanali dan Ibu Sumirah yang terhebat,

tidak pernah bosan memberikan doa dan semangat selama ini.

2. Drs. Nazarudin Malik, M.M selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. Marsudi, M.M selaku Ketua Jurusan Fakultas Ekonomi Universitas

4. Drs Mursidi, M.M dan Dra Dewi Nurjannah, M.M selaku dosen pembimbing

yang telah memberikan saran, masukan, motivasi dan inspirasi yang sangat

bermanfaat untuk penelitian ini.

5. Bapak dan Ibu dosen jurusan manajemen yang telah memberikan bekal ilmu

pengetahuan selama perkuliahan

6. Khairil anwar yang selalu memberikan semangat dan dukungan dalam

penyelesaian skripsi ini.

7. Sahabat saya tercinta, Mariana Lestari, Indah Fitria R, Erik Novianti, Zakia

Yuliani, Yuni Sasmita, Cici Puspita Sari, Nurjannah Waris dan masih banyak

yang lainnya yang selalu setia untuk memberikan motivasi dan membantu

dalam menyelesaikan penelitian ini.

Tidak ada gading yang tak retak, pastilah penulis menyadari kekurangan

dan keterbatasan, oleh karena itu penulis mengharapkan saran dan kritik yang

sifatnya membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

Mudah-mudahan Allah SWT senantiasa memberikan keberkahan bagi setiap

langkah kita untuk menggapai cita-cita.

Wassalamu’alaikum Wr.Wb

Malang, 30 Mei 2014

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Penelitian ... 5

C. Batasan Penelitian ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA ... 7

A. Landasan Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 8

C. Kerangka Pikir Penelitian ... 23

III.METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Jenis Data dan Sumber Data ... 25

C. Teknik Pengumpulan Data ... 25

D. Devinisi Operasional variabel ... 26

E. Teknik Analisis data ... 30

IV.HASIL PENELITIAN DAN PEMBAHASAN ... 34

B. Pembahasan Hasil Penelitian ... 64

V. SIMPULAN DAN IMPLIKASI ... 67

A. Simpulan ... 67

B. Implikasi ... 68

DAFTAR PUSTAKA ...

DAFTAR TABEL

Halaman

Tabel 1.1 Data Penjualan dan Laba Bersih PT Martina Berto Tbk ... 3

Tabel 4.1 Data Neraca dan Laba Rugi PT Martina Berto Tbk... 37

Tabel 4.2 Rasio Profitabilitas Tahun 2010-2012 ... 38

Tabel 4.3 Rasio Produktivitas Tahun 2010-2012 ... 40

Tabel 4.4 Rasio Utilitas Aktiva Tahun 2010-2012 ... 42

Tabel 4.5 Rasio Stabilitas Tahun 2010-2012 ... 44

Tabel 4.6 Rasio Potensi Pertumbuhan Tahun 2010-2012 ... 46

Tabel 4.7 Hasil Perhitungan Analisis Rasio Metode Radar Tahun 2010 .... 53

Tabel 4.8 Hasil Perhitungan Analisis Rasio Metode Radar Tahun 2011 .... 56

Tabel 4.9 Hasil Perhitungan Analisis Rasio Metode Radar Tahun 2012 .... 59

Tabel 4.9 Hasil Perhitungan Analisis Rasio Metode Radar Tahun 2010- .. 62

DAFTAR GAMBAR

Halaman

Gambar 2.1 Pola Rasio Radar ... 22

Gambar 2.2 Kerangka Pikir Penelitian... 24

Gambar 3.1 Skala Batasan Rasio ... 32

Gambar 4.1 Pola Rasio Metode Radar PT Martina Berto Tbk Tahun 2010 .... 55

Gambar 4.2 Pola Rasio Metode Radar PT Martina Berto Tbk Tahun 2011 .... 58

Gambar 4.3 Pola Rasio Metode Radar PT Martina Berto Tbk Tahun 2012 .... 61

Gambar 4.4 Pola Rasio Metode Radar PT Martina Berto Tbk Tahun 2010- ... 63

DAFTAR LAMPIRAN

Lampiran 1 Data Tabel Laporan Keuangan Tahun 2010-2012

Lampiran 2 Data Laporan Keuangan Neraca dan Laba Rugi Tahun 2010

Lampiran 3 Data Laporan Keuangan Neraca dan Laba Rugi Tahun 2011

Lampiran 4 Data Laporan Keuangan Neraca dan Laba Rugi Tahun 2012

Lampiran 5 Data Hasil Perhitungan Rasio Metode Radar Tahun 2010-2012

Lampiran 6 Data Hasil Perhitungan Standar Rata-Rata Rasio dan Standar

Deviasi Tahun 2010-2012

DAFTAR PUSTAKA

Halim, Abdul dan Hanafi. 2003. Analisis Laporan Keuangan; edisi revisi.

Yogyakarta: UPP AMP YKPN.

Kaplan, Robert. S David P. Norton. 2000. Balanced Scorecard Menerapkan

Strategi Menjadi Aksi. Jakarta:Erlangga.

Kartikasari, Dyah Ayu. 2007. Penilaian Kinerja Keuangan Perusahaan Pada PT

Gudang Garam Tbk.Kediri. Skripsi tidak diterbitkan. Malang:UMM.

Mahmudi, 2005. Manajemen Kinerja Sektor Publik. Yogyakarta: UPP AMP

YKPN

Majalah Usahawan. September 2006. Setyawan, R. Bertuah Eka, E. Kurniasih, Y.

Kinerja Keuangan Dengan Menggunakan Metode Radar Pada Pusat Konservasi Tumbuhan Bogor. 45-54 No.09 th XXX.

Munawir, S. 2007. Analisis Laporan Keuangan; Edisi 4. Yogyakarta:Liberty.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Setyanto, galuh yanu. 2009. Analisis Kinerja Keuangan Dengan Metode Radar

Pada Perusahaan Yang Terdaftar Di BEI Tahun 2006-2008. Skripsi tidak diterbitkan. Malang:Fakultas Ekonomi UM.

Soichiro, Nagashima. 1990. 100 Management Charts;cetakan kedua. Tokyo:

Asian Produktivity Organization

Sudjana. 2000. Statistika Untuk Ekonomi dan Niaga; Edisi Kelima. Bandung:

Tarsito.

Supomo, B. dan Indriantoro N. 2002. Metode Penelitian Bisnis (Untuk Akuntansi

& Manajemen); Edisi Pertama. Yogyakarta: BPFE.

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan; Edisi baru.

Jakarta:PT Raja Grafindo Persada.

Warsono, 2003. Manajemen Keuangan Perusahaan; Edisi 3. Malang:Bayumedia

Publishing.

www.kompas.com, 600 produsen Kosmetika hadir di JCC selama 3 hari. Diakses

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan atau bentuk kegiatan usaha apapun mempunyai tujuan

yang sama yaitu mencari keuntungan atau laba. Usaha menjaga

keberlangsungan perusahaan serta mempertahankan eksistensi perusahaan

dengan kuat, perusahaan dapat mempertahankannya baik dalam usaha

menghadapi persaingan maupun dengan memperluas usahanya sehingga

dapat memperkuat posisi perusahaan di pasar. Perusahaaan dapat

mempertahankan eksistensinya perlu melakukan pengelolaan sumber daya

yang dimiliki oleh perusahaan secara efektif dan efisien.

Kinerja dalam perusahaan pada dasarnya merupakan kondisi atau

cermin yang nyata yang ada di sebuah perusahaan. Kinerja yang bagus

membuktikan bahwa perusahaan mampu dalam mengolah dan menjalankan

perusahaannya dengan baik dan dalam mengukur kinerja perusahaan tentunya

bukan merupakan hal yang mudah. Berbagai aspek harus dipertimbangkan

dalam penilaian kinerja ini.

Industri kecantikan saat ini tidak pernah ada batasan dalam

menciptakan, dan merilis produk-produk baru guna memenuhi kebutuhan

kaum perempuan. Perempuan selalu ingin tampil cantik dalam berbagai

2

hal inilah yang menjadi alasan mengapa perempuan gemar mempercantik diri

dengan menggunakan berbagai macam kosmetik dan perawatan kecantikan.

Kondisi ekonomi pasar Indonesia terhadap industri kosmetik di dunia

saat ini sedang mengalami kemajuan yang sangat pesat. Tingkat produksi

kosmetik dan produk perawatan kecantikan secara nasional relatif stabil

sehingga semakin banyaknya perusahaan yang mulai merambat didunia

kosmetik maka persaingan usaha di dunia kosmetik saat ini semakin ketat dan

dengan adanya kondisi minat perempuan saat ini, banyak produsen

kecantikan bersaing dalam menciptakan produk-produk kecantikan yang

aman bagi konsumen.(kompas.com).

Indonesia merupakan Negara dengan potensi pertumbuhan di bidang

kecantikan cukup besar. Menurut data dari riset pemasaran EuroMonitor

International, tingkat pertumbuhan industri kecantikan di Indonesia rata-rata

12%. Tahun 2012 pertumbuhan penjualan kosmetik di Indonesia mencapai

14% yaitu sebesar Rp 9,76 triliun. Tahun 2013 ini pertumbuhan penjualan

kosmetik di Indonesia mencapai 15% menjadi Rp 11,22 triliun dan dari sisi

ekspor, industri kosmetik tumbuh sebesar 20% menjadi US$ 406 juta dan

tahun 2014 pertumbuhan penjualannya diprediksi mencapai 20%.

(kompas.com).

Perusahaan kosmetik yang cukup besar di Indonesia adalah PT

Martina Berto Tbk. Perusahaan ini bergerak di bidang kosmetik dan

perawatan kecantikan yang sudah beroperasi cukup lama di Indonesia.

produk-3

produk tersebut sudah dikenal luas oleh masyarakat Indonesia sehingga

permintaan konsumen akan produk-produk perusahaan semakin meningkat,

sehingga hal ini yang membuat perusahaan selalu berinovasi dalam

mengembangkan produknya agar selalu menjadi produk kebanggaan

masyarakat Indonesia.

Secara umum kondisi keuangan perusahaan mempunyai tingkat

penjualan yang terus mengalami peningkatan, laba bersih perusahaan dari

tahun ke tahun pun juga mengalami peningkatan karena banyaknya

permintaan dari konsumen akan produk dari perusahaan yang akan

berdampak pada pendapatan dan laba bersih perusahaan. Berdasarkan

pernyataan di atas, hal ini dapat dilihat pada tabel 1.1 yang menggambarkan

data penjualan dan laba bersih yang diperoleh oleh PT Martina Berto Tbk

pada tahun 2010-2012.

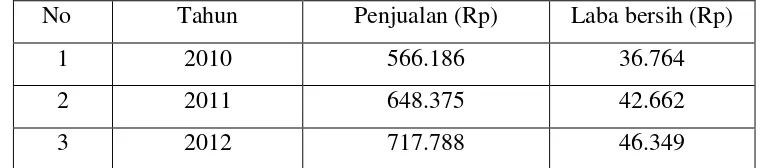

Tabel 1.1 Data Penjualan dan Laba Bersih PT Martina Berto Tbk

Periode 2010-2012 (dalam jutaan rupiah)

No Tahun Penjualan (Rp) Laba bersih (Rp)

1 2010 566.186 36.764

2 2011 648.375 42.662

3 2012 717.788 46.349

Sumber: PT Martina Berto Tbk, 2012

Berdasarkan tabel 1.1 dapat dilihat bahwa kondisi keuangan

perusahaan secara umum pada tahun 2010 sampai dengan tahun 2012

mengalami peningkatan yang baik. Tahun 2010 penjualan mengalami

4

Rp 36.764 juta dan pada tahun 2011 penjualan mengalami pertumbuhan

sebesar 14,52% mencapai Rp 648.375 juta dengan laba bersih sebesar Rp

42.659 juta. Tahun 2012 penjualan mengalami pertumbuhan sebesar 10,71%

mencapai Rp 717.788 juta dengan laba bersih sebesar Rp 45.523 juta.

Tujuan dan harapan perusahaan saat ini lebih memfokuskan pada

pertumbuhan jangka menengah dan jangka panjang serta menyelesaikan

program investasi fasilitas produksi dalam masa mendatang untuk

mempertahankan daya saing yang semakin berat. Harapan perusahaan adalah

semakin kuatnya daya saing perseroan saat ini, perusahaan senantiasa berupaya

memberikan nilai tambah bagi konsumen untuk mendukung penerapan

manajemen yang profesional dan bertanggung jawab, sehingga tercapainya

kemajuan yang berarti di dunia bisnis kususnya sektor kosmetik di Indonesia.

Peningkatan kinerja perusahaan harus dilakukan agar perusahaan

dapat bertahan dalam persaingan bisnis yang semakin ketat. Ukuran yang

dipakai untuk melakukan penilaian terhadap kinerja perusahaan sangat

beragam dari yang tradisional (dupont) hingga yang canggih, dan terkadang

berbeda. Ukuran yang lazim dipakai dalam penilaian kinerja keuangan

perusahaan selama ini pada umunya adalah rasio keuangan. Rasio keuangan

mempunyai kelemahan diantaranya hanya menilai dari aspek keuangannya

saja, karena dianggap hanya mengejar tujuan kemampuan jangka pendek

semata.

Kelemahan sistem pengukuran yang ada selama ini memunculkan

5

mempertimbangkan keuangan dan non keuangan antara lain analisis rasio

dengan menggunakan metode radar. Analisis radar memberikan wawasan

jangka menengah dan jangka panjang. Analisis radar membutuhkan informasi

tambahan selain yang terdapat pada laporan keuangan, berupa: jumlah

karyawan, jumlah tenaga kerja langsung, jumlah gaji, gaji dasar, gaji tertinggi

dan terendah serta sistem insentif.

Alasan peneliti melakukan penelitian pada PT Martina Berto Tbk

adalah karena selama ini PT Martina Berto yang tercatat di BEI selalu

menggunakan rasio keuangan untuk mengukur kinerja keuangan perusahaan.

PT Martina Berto belum pernah menggunakan metode Radar sebagai alat

analisis untuk mengukur kinerja keuangannya yang tercatat di BEI, sehingga

disini peneliti menggunakan metode Radar sebagai alat anat untuk mengukur

kinerja keuangann perusahaan. Berdasarkan latar belakang yang telah

dijabarkan diatas, maka penulis tertarik dengan mengambil judul

“Pengukuran Kinerja Keuangan Pada PT Martina Berto Tbk”.

B. Rumusan Penelitian

Berdasarkan pada latar belakang yang telah dikemukanan sebelumnya,

maka perumusannya adalah “Bagaimana kinerja keuangan PT Martina Berto Tbk

dinilai dari metode radar?”

C. Batasan Penelitian

Batasan penelitian agar permasalahan yang akan diteliti tidak meluas,

6

berkaitan dengan kinerja keuangan tahunan, yaitu pada laporan keuangan

perusahaan dari tahun 2010-2012 yang diukur dengan metode radar.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja keuangan PT Martina

Berto Tbk.

2. Manfaat Penelitian

a. Bagi Pihak Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai dasar

pertimbangan atas kebijakan-kebijakan yang telah diterapkan pada

masa lalu, kini, maupun masa yang akan datang yang berkaitan dengan

pengukuran kinerja keuangan perusahaan.

b. Bagi Investor

Sebagai sumber informasi tentang kondisi kemampuan keuangan

dan non keuangan perusahaan dalam memberi pengembalian dari

sejumlah investasi, dan sebagai bahan referensi dalam mengambil

keputusan dan kebijakan investasi pada perusahaan baik jangka

menengah maupun jangka panjang.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi

dan menambah wawasan dan pengetahuan, atau dapat dilakukan untuk

penelitian lebih lanjut berkenaan dengan pengukuran kinerja keuangan

7 BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Kartikasari (2007) melakukan penelitian tentang penilaian kinerja

keuangan dengan judul “ Analisis Penilaian Kinerja Keuangan Perusahaan

pada PT Gudang Garam Tbk”. Kesimpulan dari hasil penelitiannya, bahwa

berdasarkan analisis radar pada rasio profitabilitas, rasio produktifitas,

rasio utilitas aktiva, rasio stabilitas, dan rasio potensi pertumbuhan, kondisi

PT Gudang Garam Tbk memiliki kinerja keuangan yang buruk pada tahun

2000 dan tahun 2001-2002 pada kondisi kinerja keuangan perusahaan

yang bagus sedangkan tahun 2003-2004 kinerjanya dalam posisi normal.

Setyanto (2009) dalam skripsinya yang berjudul “Analisis kinerja

keuangan dengan metode radar pada perusahaan rokok yang terdaftar di

BEI tahun 2006-2008”. Berdasarkan analisa dengan metode radar dapat

diketahui bahwa tingkat profitabilitas PT BAT adalah yang paling buruk

bila dibandingkan dengan perusahaan lain yang sejenis. Tingkat

profitabilitas PT H.M sampoerna adalah yang paling baik dimana selama

tiga tahun hampir semua rasio profitabilitas perusahaan selalu berada pada

posisi di atas rata-rata industri rokok.

Secara keseluruhan tingkat produktivitas semua perusahaan rokok

berada dalam posisi yang sangat baik. Rasio utilitas aktiva PT H.M

8

rokok yang lain sedangkan untuk rasio stabilitas PT Gudang garam adalah

yang paling baik bila dibandingkan dengan perusahaan lain. PT Bentoel

adalah yang paling baik untuk rasio potensi pertumbuhan bila

dibandingkan dengan perusahaan yang lain.

Persamaan dan perbedaan penelitian terdahulu dengan peneliti

sekarang adalah sama-sama mengukur kinerja keuangan perusahaan.

Perbedaan dari penelitian ini adalah laporan keuangan yang digunakan

oleh peneliti terdahulu yang pertama adalah laporan keuangan tahun

2000-2004 pada perusahaan rokok, dan pada peneliti kedua menggunakan

laporan keuangan tahun 2006-2009 pada perusahaan rokok yang terdaftar

di BEI. Peneliti sekarang menggunakan laporan keuangan tahun

2010-2012 pada perusahaan kosmetik.

B. Tinjauan Teori

1. Pengukuran Kinerja

Mahmudi (2005:07) mangatakan pengukuran kinerja

merupakan suatu proses penilaian kemajuan pekerjaan terhadap

pencapaian tujuan dan sasaran yang telah ditentukan, termasuk

informasi atas efisiensi penggunaan sumber daya dalam menghasilkan

barang dan jasa, kualitas barang dan jasa, perbandingan hasil kegiatan

dengan target, dan efektivitas tindakan dalam mencapai tujuan.

Pengukuran kinerja merupakan bagian dari fungsi pengendalian

9

melakukan pengendalian aktivitas. Setiap aktivitas harus terukur

kinerjanya agar dapat diketahui tingkat efisiensi dan efektivitasnya.

Efektivitas dan efisiensi tersebut merupakan dasar untuk melakukan

penilaian kinerja (Mahmudi, 2005:64)

Pengukuran kinerja dalam organisasi sektor publik terutama

dilakukan untuk mengukur tingkat 3E, yaitu: ekonomi, efisiensi, dan

efektivitas (value of money). Jika suatu aktivitas tidak memiliki ukuran

kinerja, maka akan sulit bagi organisasi untuk menentukan apakah

aktivitas tersebut sukses atau gagal, selain itu manajer juga akan

kesulitan untuk mengenali aktivitas mana yang perlu dikurangi atau

dihilangkan untuk meningkatkan efisiensi. (Mahmudi, 2005:64)

Tujuan pengukuran kinerja menurut Mahmudi (2005:14) adalah:

a. Mengetahui tingkat ketercapaian tujuan organisasi

b. Menyediakan sarana pembelajaran pegawai

c. Memperbaiki kinerja periode berikutnya

d. Memberikan pertimbangan yang sistematik dalam pembuatan

keputusan pemberian reward dan punishment

e. Memotivasi pegawai

f. Menciptakan akuntabilitas publik

Ada 4 metode yang digunakan dalam mengukur kinerja

keuangan perusahaan selama ini, antara lain: (Kaplan dan Norton,

10

a. Metode Rasio Keuangan, merupakan alat yang digunakan

untuk menilai kinerja perusahaan yang menekankan

operasional keuangan yaitu: Likuiditas Ratio, leverage ratio,

activity ratio, dan profitabilitas ratio.

b. Metode Economic Value Added (EVA), digunakan dalam

menilai kinerja perusahaan yang memfokuskan pada

penciptaan nilai dan hanya bisa menilai perusahaan dalam

periode satu tahun, dengan kata lain EVA merupakan

pengukuran pendapatan sisa (residual income) yang

mengurangkan biaya modal terhadap laba operasi.

c. Metode Balanced Scorecard (BSC), merupakan alat ukur

kinerja perusahaan dengan menyeimbangkan faktor-faktor

keuangan dan non keuangan dari suatu perusahaan.

Mempertimbangkan empat aspek atau perspektif, yakni

perspektif keuangan, pelanggan, proses bisnis internal dan

proses belajar dan berkembang.

d. Metode radar, merupakan alat untuk menilai kinerja perusahaan

yang merupakan modifikasi atau penyempurnaan dari

metode-metode sebelumnya. Rasio radar mengelompokkan rasionya

menjadi lima kelompok besar yaitu rasio profitabilitas,

11

2. Metode dan Teknik Analisis Laporan Keuangan

Metode dan teknik analisis digunakan untuk menentukan dan

mengukur hubungan antara pos-pos yang ada dalam laporan, sehingga

dapat diketahui perubahan-perubahan dari masing-masing pos tersebut

bila diperbandingkan dengan laporan dari beberapa periode untuk satu

perusahaan tertentu, atau diperbandingkan dengan alat-alat

pembanding lainnya, misalnya dengan Laporan Keuangan lainnya.

Terdapat dua metode yang digunakan dalam analisis laporan

keuangan (Munawir, 2007:36), yaitu:

a. Analisis horisontal, adalah analisis dengan mengadakan

pembandingkan laporan keuangan untuk beberapa periode atau

beberapa saat, sehingga akan diketahui perkembangannya. Metode

ini dinamakan juga metode analisis dinamis.

b. Analisis vertikal, apabila laporan keuangan yang dianalisis hanya

meliputi satu periode atau satu saat saja, yaitu dengan

membandingkan antara pos yang satu dengan pos yang lainnya

dalam laporan keuangan tersebut, sehingga hanya akan diketahui

keadaan keuangan atau hasil operasi pada saat itu saja. Metode

analisis vertikal ini dinamakan metode analisis statis.

3. Metode Perbandingan Rasio Keuangan Perusahaan

Terdapat dua cara yang bisa dilakukan di dalam

membandingkan rasio finansial perusahaan (Abdul Halim & Hanafi,

12

a. Cross Section Analysis, adalah mengidentifikasi industri yang

relevan untuk perbandingan. Idealnya perusahaan yang dipilih

sebagai perbandingan adalah perusahaan yang mempunyai produk

yang serupa (memenuhi kebutuhan yang sama, atau merupakan

subsitusi satu sama lain), mempunyai strategi yang sama,

mempunyai ukuran yang sama, dan mempunyai umur yang sama.

b. Time Series Analysis, adalah analisis yang melakukan

perbandingan data keuangan dengan data-data masa lalu.

Semakin banyak observasi yang di punya, maka analisis akan

semakin baik. Peneliti dapat melihat pengaruh variabel-variabel

seperti variabel makro ekonomi (resesi, inflasi), variabel

industri (perubahan teknologi, peraturan), dan variabel mikro

perusahaan (perubahan strategi, manajemen baru) terhadap

data-data keuangan dan sekaligus melihat pola-pola tertentu

dari data keuangan yang dipunyai.

4. Metode Radar

Analisis rasio merode radar dikembangkan oleh APO (Asian

Productifity Organization) yang berpusat di Tokyo, Jepang. Rasio ini

merupakan rasio penyempurnaan dari analisis rasio keuangan, bertujuan

untuk memberikan gambaran yang menyeluruh terutama posisi

perusahaan dan kemungkinan perkembangannya serta memperoleh

gambaran tentang posisi perusahaan dalam persaingan pada jangka

13

Setyanto (2009:20) menyatakan metode analisis rasio radar

merupakan penyempurnaan analisis rasio keuangan. Tujuannya adalah

memberikan gambaran yang menyeluruh tentang posisi perubahan dan

kemungkinan perkembangannya, dengan kata lain analisis ini

memberikan wawasan jangka menengah dan jangka panjang bagi

perusahaan, yang hal ini berbeda dengan analisis rasio metode

konvensional yang bersifat jangka pendek.

Bagian ini menganalisis manajemen yang mengizinkan

seseorang untuk memastikan sekilas status keuangan suatu perusahaan

yang bertujuan untuk menunjukkan kepada pembaca tentang kekuatan

dan kelemahan perusahaan dan menyediakan manajemen terbaik

dengan petunjuk yang jelas tentang cara bagaimana meningkatkan

bisnis mereka, selain itu juga membangun suatu motif yang sangat kuat

untuk melakukan perbaikan manajemen. (Nagashima, 1990:44)

Bagian ini membuat penilaian dari lima sudut pandang,

masing-masing poin meliputi lima atau enam rasio manajemen utama. Setiap

rasio dievaluasi dalam lima tingkatan: sangat baik, baik, normal, buruk,

sangat buruk. Ada tiga metode untuk mengevaluasi faktor-faktornya:

(Nagashima, 1990:44)

a. Perbandingan periode waktu

b. Perbandingan dengan industri-industri yang bertipe sama.

14

Analisis rasio merode radar mempunyai keunggulan-keunggulan

diantaranya yaitu:

a. Analisis dengan metode radar memberikan gambaran untuk jangka

menengah dan jangka panjang.

b. Analisis dengan metode radar merupakan penyempurnaan dari

metode-metode sebelumnya sehingga hasil perhitungan dapat

menggambarkan kondisi kinerja perusahaan yang sesungguhnya.

c. Analisis dengan metode radar menggunakan informasi tambahan

selain yang terdapat pada laporan keuangan, berupa: jumlah

karyawan, jumlah tenaga kerja langsung, struktur gaji, gaji dasar,

skala gaji tertinggi dan terendah serta sistem insentif.

Rasio yang digunakan dalam metode radar menggunakan rasio

yang menyeluruh yang menyangkut rasio keuangan maupun non

keuangan. Analisis rasio radar dikelompokkan dalam lima kelompok

besar yaitu: rasio profitabilitas, rasio produktifitas, rasio utilitas aktiva,

rasio stabilitas dan rasio potensi pertumbuhan. Rasio ini dijabarkan

menjadi 26 rasio keuangan, yang nantinya bisa memberi gambaran

perusahaan secara menyeluruh apakah perusahaan dalam kondisi sangat

baik, baik, normal, buruk dan sangat buruk.

Rasio-rasio yang dipergunakan dalam metode radar ini

dikelompokkan menjadi lima kelompok besar (Setyawan, Bertuah,

15

1) Rasio Profitabilitas, adalah rasio yang mengukur kinerja manajemen

secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam hubungannya dengan tingkat

penjualan dan investasi. Rasio profitabilitas terdiri dari:

a) Return On Investment (ROI) adalah kemampuan perusahaan

untuk mendapatkan penerimaan dari modal yang ditanam.

%

ROI (Syamsuddin,2009:63)

b) Gross Profit Margin (GPMR) adalah kemampuan perusahaan

c) Operating Margin Ratio (OMR) adalah kemampuan perusahaan

dalam menilai kegiatan operasinya. Rasio ini dihitung dengan

menggunakan rumus:

d) Net Profit Margin Ratio (NPM) adalah kemampuan perusahaan

dalam mendapatkan usaha bersih dari operasi. Rasio ini dapat

dihitung dengan menggunakan rumus:

16

e) Return On Net Worth (RONW) adalah kemampuan perusahaan

dalam mengembangkan modal sendiri. Rasio ini dapat dihitung

dengan menggunakan rumus:

%

RONW (Munawir, 2007:105)

f) Ratio Sales to Sales Administration and Selling Expense (StS

ASE) adalah kemampuan perusahaan dalam menghitung

penjualan terhadap biaya-biaya penjualan. Rasio ini dapat

dihitung dengan rumus:

%

(Setyawan, Bertuah, Kurniasih 2006:09)

2) Rasio Produktivitas, merupakan rasio spesifik analisis metode radar,

yang mencerminkan indikator produktivitas faktor produksi manusia

didalam perusahaan. Ukuran rasio yang digunakan adalah:

a) Sales per employee (SPE), adalah rasio yang menunjukkan

rata-rata pendapatan perusahaan yang dihasilkan oleh setiap

karyawan. Semakin besar rasio ini berarti semakin produktif.

Rumusnya adalah:

Karyawan Jumlah

Penjualan SPE

b) Net Added Value per Employee (NAVE) adalah rasio nilai tambah

17

kecanggihan teknologi produksi yang dimiliki oleh perusahaan.

Semakin besar rasio ini semakin padat modal proses produksi

mencerminkan tingkat pemerataan atau ketimpangan upah dari

berbagai tingkat dalam organisasi. Semakin kecil rasio semakin

baik perusahan tersebut.

anggaji

atau insentif dasar. Semakin besar resiko tingkat kenaikan gaji

dasar menunjukkan meningkatnya produktivitas karyawan atau

tenaga kerja.

Kemudian menentukan beberapa tingkat aktivitas-aktivitas tersebut

pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat

18

kelebihan yang tertanam pada aktiva-aktiva tertentu. Perhitungan

rasio ini adalah:

a) Total asset turnover (TATO) adalah kemampuan perusahaan

dalam memutar semua aktiva yang dimiliki oleh perusahaan.

Aktiva Total

Penjualan

TATO (Warsono , 2003:36)

b) Working capital turnover (WCTO) adalah kemampuan

perusahaan dalam memutar modal kerja yang dimiliki oleh

perusahaan.

Lancar Aktiva

Penjualan

WCTO

c) Account receivable turnover (ARTO) adalah rata-rata periode

pengumpulan piutang, karena menunjukkan berapa lamanya

waktu yang diperlukan sejak penjualan sampai pembayaran.

Bersih

d) Inventory turnover (ITO) adalah kemampuan perusahaan dalam

memutar persediaan yang dimiliki dalam satu periode. Rasio ini

dapat dihitung dengan menggunakan rumus:

Persediaan Penjualan

ITO

e) Fixed assets turnover (FATO) adalah kemampuan perusahaan

dalam memutar aktiva tetap yang digunakan dalam menjalankan

19

Tetap Aktiva

Penjualan

FATO

4) Rasio Stabilitas, rasio ini merupakan rasio khas analisa metode radar

yang isinya merupakan gabungan rasio likuiditas dan rasio

solvabilitas pada analisis rasio klasik/tradisional. Rasio ini dikatakan

sebagai rasio stabilitas karena rasio-rasio tersebut mencerminkan

indikator stabilitas jangka pendek dan jangka panjang perusahaan.

Rasio-rasio ini terdiri dari:

a) Net fixed tangible asset to long term debt (NFTAtLTD) adalah

rasio aktiva tetap berwujud bersih terhadap sumber dana jangka

panjang sehingga semakin besar rasio semakin terjamin pemilik

modal sehingga semakin stabil perusahaan.

penggunaan modal pinjaman jangka panjang dan modal sendiri.

sendiri Modal

panjang jangka

Pinjaman

DTE (Syamsuddin, 2009:71)

c) Quick ratio (QR), adalah kemampuan perusahaan menilai

kelancaran perputaran persediaan.

lancar

20

e) Interest charges ratio (ICR), adalah kemampuan laba perusahaan

dapat menutup biaya bunga.

Penjualan bunga Beban ICR

5) Rasio Potensi Pertumbuhan, merupakan rasio yang menggambarkan

pertumbuhan potensi perusahaan dalam arti pertumbuhan sektor riilnya

atau untuk mengukur sebaik apa perusahaan mempertahankan posisi

ekonomisnya didalam industri. Rasio pertumbuhan terdiri dari:

a) Sales growth (SG), adalah pertumbuhan penjualan bersih dari

setiap penjualan. Rasio ini dapat dihitung dengan menggunakan

rumus:

(Setyawan, Bertuah, Kurniasih 2006:09)

t = tahun yang dihitung

t-1 = tahun sebelumnya

b) Ned Added Value To Sales Growth (NAVSG) adalah rasio yang

mengukur berapa pertumbuhan nilai tambah bersih yang

dihasilkan oleh setiap pertumbuhan penjualan.

NAVSG = NTBt / NTB t-1 : Pertumbuhan penjualan

c) Labour Stength Increase (LSI) adalah kemampuan peningkatan

kualitas tenaga kerja dengan kesadaran perusahaan membayar

21

LSI = Biaya TKt / Biaya TK t-1 : Jumlah TKt / Jumlah TK t-1

d) Net Worth increase ratio (NWIR) adalah kemampuan perusahaan

dalam meningkatkan modal sendiri.

%

dalam meningkatkan laba bersih.

%

5. Tolak Ukur Rasio Metode Radar

Penentuan posisi atau kategori derajat kinerja keuangan

masing-masing rasio berdasarkan ke lima kategori yaitu:

a. Sangat buruk, apabila rasionya 2 kali atau lebih berada di bawah

standar deviasi

b. Buruk, apabila rasio yang dihitung berada di bawah standar deviasi

c. Normal, seandainya hasil rasio sesuai dengan standar deviasi

d. Baik, apabila rasio yang dihitung di atas standar deviasi

e. Sangat baik, apabila rasio yang dihitung menghasilkan 2 kali atau

22

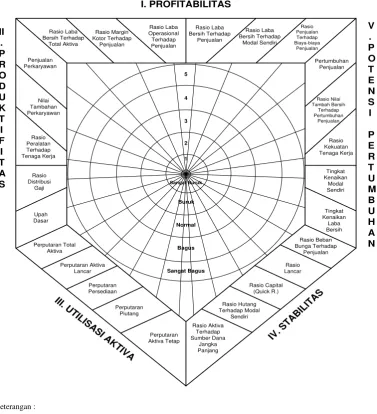

Berdasarkan hal di atas, maka untuk lebih jelasnya tentang rasio

metode radar bisa digambarkan dalam Gambar 2.1 yang menjelaskan

tentang ke lima rasio yang akan dianalisis. Masing-masing rasio

mempunyai variabel-variabel penelitian.

Rasio Laba

Sumber : {Setyawan, Bertuah, Kurniasih (2006:09)}

23

Berdasarkan gambar 2.1, Pola rasio radar digambarkan dalam suatu

lingkatran yang menyerupai suatu bentuk radar dimana jari-jari dari

lingkaran tersebut merupakan suatu jarum penunjuk yang diarahkan

terhadap rasio-rasio keuangan perusahaan yang mencerminkan suatu nilai

rasio keuangan. Perusahaan dikategorikan dalam kinerja yang jelek apabila

mendekati sumbu radar, dan sebaliknya jika jauh dari sumbu radar maka

perusahaan dikategorikan dalam kinerja yang bagus.

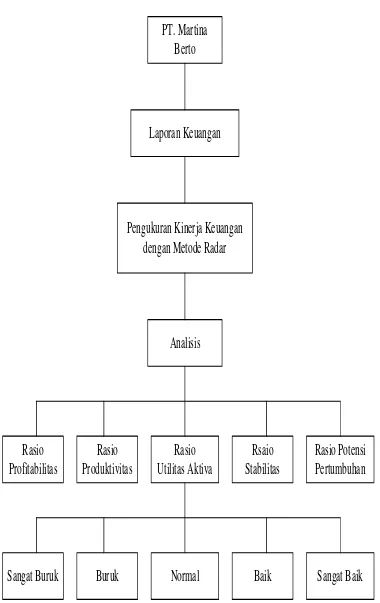

C. Kerangka Pikir Penelitian

Berdasarkan penjelasan yang dikemukakan di atas, maka dapat

disusun suatu kerangka pikir yang menggambarkan penilaian kinerja

keuangan perusahaan dengan metode radar. Skematik kerangka berpikir

dapat dilihat pada gambar 2.2

Gambar 2.2 di bawah ini menjelaskan bahwa metode radar

merupakan gabungan dari beberapa aspek dan sebagai penyempurna dari

analisis rasio yang sudah ada, yang dapat menunjukkan kunci-kunci

keberhasilan ataupun kegagalan manajemen dalam menjalankan fungsinya.

Alat analisis yang digunakan adalah rasio profitabilitas, produktifitas, utilitas

aktiva, stabilitas dan potensi pertumbuhan perusahaan dan dari hasil uraian di

atas dapat disimpulkan bahwa kelima rasio tersebut akan dapat memberi

gambaran perusahaan dalam posisi sangat baik, baik, normal, buruk, dan sangat

24