SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh

:

TRY PRASETYOKONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai

dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi

yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Juni 2011

i

Try Prasetyo (107046101971), “Produk Pembiayaan Warung Mikro Di Bank Syariah Mandiri Cabang Depok Kelapa Dua”, Skripsi, Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syriah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2011.

Penelitian ini adalah penelitian empiris yang dilakukan pada tahun 2011 untuk mengetahui konsep dan aplikasi produk pembiayaan Warung Mikro di Bank Syariah Mandiri pada kurun waktu 2010-2011. Penelitian ini bertujuan untuk mengetahui kesesuaian antara konsep aplikasi dari produk pembiayaan Warung Mikro di Bank Syariah Mandiri. Selain itu penelitian ini juga melakukan analisa matrik SWOT terhadap produk Pembiayaan Warung Mikro di Bank Syariah Mandiri. Setelah melakukan analisa terhadap produk tersebut, maka selanjutnya penulis membuat rancangan strategi dalam rangka peningkatan produk Pembiayaan Warung Mikro.

Pada penelitian ini diketahui bahwasannya Aplilasi akad jual beli murabahah pada produk pembiayaan warung mikro dilakukan sebelum barang secara prinsip menjadi milik bank. Hal ini tentunya tidak sesuai dengan ketentuan Fatwa MUI No.04/DSN-MUI/IV/2000 tanggal 1 April 2000 (26 Dzulhijah 1420 H) yang menetapkan bahwa jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, maka akad jual beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

ii

Alhamdulillah, segala puji bagi Allah SWT yang telah mencurahkan

Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini

dengan sebaik-baiknya. Shalawat serta salam semoga senantiasa tercurah kepada

pemimpin umat, Rasulullah saw, kepada keluarganya, para sahabatnya dan

seluruh umatnya.

Alhamdulillah, akhirnya penulis bisa menyelesaikan penulisan skripsi yang

berjudul “PRODUK PEMBIAYAAN WARUNG MIKRO DI BANK

SYARIAH MANDIRI CABANG DEPOK KELAPA DUA” dengan baik.

Tentunya penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat

kekurangan-kekurangan yang harus diperbaiki. Sebagai manusia biasa, tentunya

penulis memiliki keterbatasan kemampuan dan pengetahuan. Untuk itu, kiranya

pembaca dapat memaklumi atas keterbatasan dan kekurangan yang ada pada

skripsi ini.

Penulis menyadari bahwa sejak awal penulisan skripsi ini banyak pihak

yang telah membantu dan memberi dukungan secara moril maupun materil hingga

terselesaikan skripsi ini dengan baik. Perjalanan studi penulis dari awal hingga

akhir, tidak ada yang sukses dilalui sendiri. Dibalik keberhasilan selalu ada

kebersamaan yang memberikan semangat, motivasi, bimbingan serta doa. Untuk

itu, tak lupa pada kesempatan ini penulis secara khusus ingin menyampaikan

iii

2. Kepala Program Studi Muamalat Ibu Dr. Euis Amalia, M.Ag yang senantiasa

meluangkan waktunya di tengah kesibukannya untuk membimbing dan

mengarahkan penulis dalam menyusun skripsi ini.

3. Ibu Dr. Nur Hasanah, M.Ag dan Bapak Mu’min Rauf, M.Ag sebagai dosen

pembimbing yang telah sabar membimbing penulis ditengah kesibukannya

dalam menyelesaikan skripsi ini sampai selesai.

4. Segenap Dosen Pengajar dan Civitas Akademika Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta, khususnya Program Studi

Muamalat tempat penulis melakukan studi.

5. Ayahanda dan Ibunda tercinta yang senantiasa memberikan dukungan dan

kasih sayang tanpa rasa lelah hingga skripsi ini dapat selesai dengan baik.

Kepada adik-adikku Agnesia Putri dan Sarah Monica dan kakakku Iis

Maryani terima kasih atas dukungan dan motivasi kalian.

6. Kepada Bank Syariah Mandiri Cabang Pembantu Depok Kelapa Dua,

khususnya Bapak Fitra Mizan yang telah membantu penulis sehingga dapat

memperoleh data-data yang dibutuhkan pada penelitian ini.

7. Teman-teman PS C 2007, terima kasih atas dukungan dan kebersamaannya

selama 4 tahun ini kita saling mengenal dan menjalin persahabatan yang tidak

iv satu-persatu. Lanjutkan perjuangan Kawan!

9. Sahabat karibku Shafitranata, Rifki, Didin, Fahmi, Fitoy, Hadi,Wahyu, Fikri,

Lisan, Brader Irfan dan Aan. Terima kasih atas kebaikan, dukungan dan

semangat kalian. Semoga persahabatan kita tidak akan pernah putus

meskipun tidak bersama lagi.

10. Seluruh Staf Perpustakaan Umum dan Perpustakaan Fakultas Syariah dan

Hukum UIN Jakarta yang telah banyak membantu dalam mendapatkan

buku-buku atau referensi lainnya yang berkaitan dengan skripsi ini.

11. Seluruh Keluarga Besar yang telah mendukung dan memotivasi penulis

sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

12. Semua pihak yang ikut serta membantu penulisan skripsi ini yang tidak dapat

penulis tuliskan satu persatu.

Mengakhiri kata pengantar ini, atas semua bantuan yang telah diberikan

penulis hanya dapat memanjatkan doa kepada Allah SWT semoga kebaikan yang

telah diberikan dapat bernilai ibadah dan dibalas oleh Allah SWT. Penulis

berharap semoga skripsi ini bermanfaat untuk kita semua, amin.

Jakarta, 20 Juni 2011

v

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian … ... 6

D. Review Studi Terdahulu ……… ... 7

E. Objek Penelitian ………. ... 10

F. Metode Penelitian ………..………. ... 11

G. Sistematika Penulisan ……… ... 14

BAB II PEMBIAYAAN DALAM PERSPEKTIF ISLAM DAN UMKM DI INDONESIA A. Pembiayaan Dalam Perspektif Islam 1. Pengertian Pembiayaan ... 16

2. Penilaian Pemberian Pembiayaan ... 20

3. Tujuan dan Manfaat Pembiayaan ... 21

vi

2. Karakteristik UMKM ... 36

3. Profil UMKM di Indonesia ... 41

C. Peranan Pembiayaan Bank Syariah Terhadap Perkembangan UMKM di Indonesia ... 43

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI CABANG DEPOK KELAPA DUA A. Profil Perusahaaan ... 46

B. Sejarah Singkat Bank Syariah Mandiri ... 47

C. Visi, Misi, Budaya Perusahaan dan Prinsip Operasional Bank Syariah Mandiri 1. Visi dan Misi ... 50

2. Budaya Perusahaan ... 51

3. Prinsip Operasional ... 52

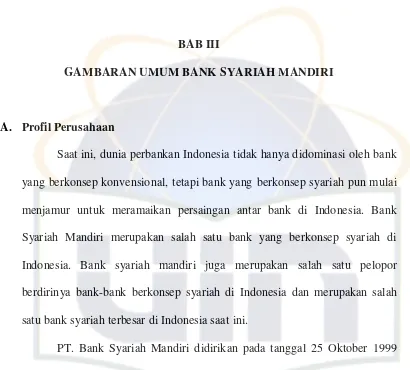

D. Struktur Organisasi Bank Syariah Mandiri ... 53

E. Produk-Produk Pembiayaan Bank Syariah Mandiri Cabang Depok Kelapa Dua ... 58

vii

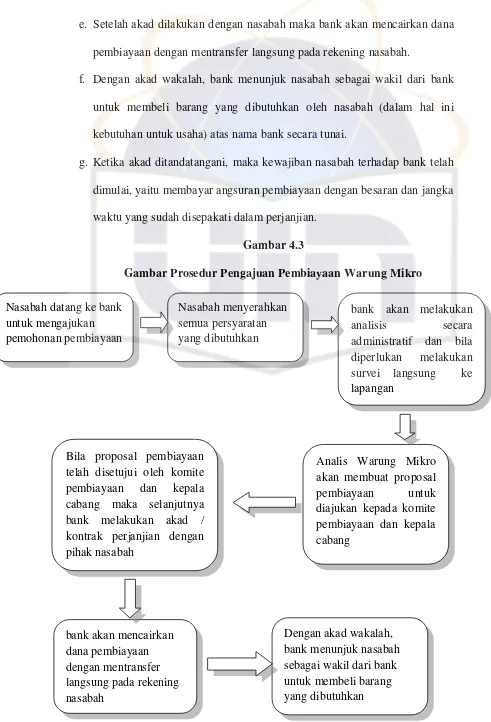

1. Prosedur Umum Pembiayaan Warung Mikro ... 68

2. Tahap Pengajuan Pembiayaan ... 71

3. Aplikasi Pembiayaan Warung Mikro Dari Perspektif Nasabah ... 74

C. Analisa Matrik SWOT Produk Pembiayaan Warung Mikro Bank Syariah Mandiri... 76

D. Rancangan Strategi Peningkatan Pembiayaan Warung Mikro Bank Syariah Mandiri ... 80

BAB V PENUTUP A. Kesimpulan ... 84

B. Saran ... 86

DAFATAR PUSTAKA ... 88

viii

1. Gambar 3.1 ... 55

2. Gambar 3.2 ... 57

3. Gambar 4.1 ... 62

4. Gambar 4.2 ... 66

5. Gambar 4.3 ... 69

6. Gambar 4.4 ... 74

ix

1. Tabel 1.1 ... 8

2. Tabel 2.1 ... 19

3. Tabel 2.2 ... 34

4. Tabel 2.3 ... 35

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan selalu dituntut untuk lebih perduli terhadap UMKM sebagai

pasar potensial dalam penyaluran kreditnya. Di lain pihak perbankan sendiri

masih menghadapi sejumlah persoalan yang juga harus segera diselesaikan.1

Berbagai kebijakan dan peraturan telah dikeluarkan pemerintah agar perbankan

lebih berorientasi kepada usaha mikro, kecil dan menengah (UMKM).

Program-program pengembangan UMKM seperti penyediaan kredit likuiditas (KL),

keharusan memiliki portfolio kredit usaha kecil (KUK) sebesar 25 persen, serta

pencantuman komponen KUK dalam laporan keuangan, merupakan salah satu

bukti pentingnya keperdulian bank terhadap UMKM.

Tidak dapat dipungkiri bahwa UMKM memiliki daya tahan yang tangguh

dalam menghadapi gejolak. Sejak terjadinya krisis moneter yang diikuti oleh

krisis ekonomi dan berbagai krisis lainnya, ditemukan suatu kenyataan bahwa

ketahanan perekonomian nasional sesungguhnya ditopang oleh UMKM.2 Oleh

karena itu upaya untuk terus memberdayaan UMKM merupakan tantangan yang

harus selalu ditingkatkan, termasuk dukungan pembiayaan melalui perbankan.

1 K.H. Ma’

ruf Amin, Prospek Cerah Perbankan Syariah, Cet. I, (Jakarta: LeKAS, 2007), h.134.

2

Belum lama ini BI kembali mengeluarkan kebijakan baru mengenai

KUK. Dalam ketentuan tersebut antara lain menyangkut plafon kredit untuk

usaha kecil maksimal Rp 500 juta; dan bank wajib menyantumkan jumlah kredit

untuk usaha kecil, dalam publikasi laporan keuangannya.3 Menyusul ketentuan

BI tersebut, kini sudah ada undang-undang yang mengatur usaha mikro kecil dan

menengah, yaitu Undang-Undang No.20 Tahun 2008 tentang Usaha Mikro, Kecil

dan Menengah.

Pada intinya, semua kebijakan itu menekankan perlunya perbankan

memperhatikan usaha kecil. Akan tetapi yang menjadi persoalan bagi perbankan

adalah di tengah ketatnya peraturan yang menghendaki agar perbankan

beroperasi menurut prinsip perbankan yang sehat akan menemui kendala

manakala dihadapkan dengan kondisi usaha kecil yang belum diberdayakan.

Masalah persyaratan teknis bank merupakan persoalan lama yang terus dihadapi

oleh perbankan maupun UMKM. Bagi bank, prinsip-prinsip perkreditan yang

sehat mengharuskan setiap pembiayaan harus memenuhi standar teknis seperti

kelayakan peminjam, kelayakan hukum, kelayakan bisnis, kelayakan keuangan,

dan kelayakan jaminan.

Penerapan standar kelayakan tersebut mau tidak mau akan diterapkan

oleh bank karena selain hal tersebut merupakan keharusan, bank pun

mengharapkan jaminan keamanan atas dana masyarakat yang telah dihimpun,

3

serta harapan mendapatkan return yang optimal. Sementara pada sisi lain,

standar-standar tersebut masih menjadi masalah klasik bagi UMKM dan belum

terbenahi secara optimal.

Pembangunan ekonomi Indonesia dalam 5 tahun terakhir menargetkan

penurunan pengangguran dari 9,7% tahun 2004 menjadi 5,1% tahun 2009 yang

disertai pengentasan kemiskinan dari 16,6% tahun 2004 menjadi 8,2% tahun

2009. Salah satu dari “Triple Strategy” pemerintah untuk mencapai sasaran

tersebut adalah dengan menggerakkan sektor riil yang komponennya didominasi

oleh UMKM (Usaha Mikro Kecil dan Menengah) hingga 99,9%. Secara lebih

rinci, UMKM mengambil peran yang sangat strategis dalam menggerakkan

aktivitas perekonomian Indonesia dengan menyediakan 99,5% kesempatan kerja

penduduk yang memproduksi 57 % kebutuhan barang dan jasa nasional. Devisa

negara sebesar 19% volume ekspor merupakan hasil produksi UMKM serta

kontribusi 2-4% pertumbuhan nasional yang disumbangkan oleh UMKM.4

Walaupun menempati fondasi struktur ekonomi Indonesia dan menjadi

motor penggerak pembangunan ekonomi, tetapi dukungan modal yang diterima

UMKM masih minimal. Dengan keadaan seperti itu, bantuan berupa keuangan,

teknologi, dan manajemen untuk pembangunan kemampuan institusi sangat

mereka butuhkan. Satu hal yang sulit ditemui saat ini, pada UMKM, adalah

komitmen dan kepedulian mereka terhadap moralitas. Di saat para pengusaha

4

besar dan konglomerat ramai-ramai melakukan segala jenis kejahatan bisnis yang

melanggar hukum, orang-orang yang bergerak di bidang UMKM tetap berpegang

teguh pada etika bisnis dan moralitas.

Dengan memandang urgensi dan kontribusi UMKM terhadap

pembangunan ekonomi bangsa, maka sudah sewajarnya industri perbankan

syariah melakukan reorientasi ke sektor riil dengan memfokuskan pemberdayaan

kepada pengusaha UMKM. Salah satu target pencapaian sistem perbankan

syariah nasional yang tercantum pada blue print Perbankan Syariah Indonesia

adalah memiliki peran signifikan dalam sistem perekonomian nasional, serta

mampu melakukan perbaikan kesejahteraan rakyat. Sekaligus berdasarkan

nilai-nilai syariah, visi pengembangan perbankan syariah di Indonesia adalah

“Terwujudnya sistem perbankan syariah yang kompetitif, efisien dan memenuhi

prinsip kehati-hatian yang mampu mendukung sektor riil secara nyata melalui

kegiatan pembiayaan berbasis bagi hasil (share-based financing) dan transaksi

riil dalam kerangka keadilan, tolong-menolong dan menuju kebaikan guna

mencapai kemashlahatan masyarakat.”5

Beberapa hal yang dapat disediakan oleh Bank Syariah untuk UMKM,

kaitannya dengan pencapaian target dan visi di atas, antara lain: Pertama, produk

alternatif yang luas dengan bagi hasil sebagai produk utama. Produk-produk

dengan sistem profit and loss sharing yang berparadigma kemitraan sangat tepat

5

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah (Jakarta: Pustaka Alvabet, 2005),

untuk memberdayakan UMKM. Kedua, pengelolaan bisnis berdasarkan moral

dan transaksi sesuai dengan prinsip syariah. Keungggulan ini cocok dengan

karakteristik orang-orang yang bergerak di bidang UMKM, yang menginginkan

tetap berpegang teguh pada etika bisnis dan moralitas. Ketiga, mengelola dan

memiliki akses kepada dana-dana di voluntary sector. Hal ini sangat sesuai

dengan komitmen Bank Syariah yang peduli dengan pengembangan UMKM

sebagai bagian dari pengentasan kemiskinan melalui instrumen Ekonomi Islam

(Zakat, Infak, Shadaqah, Wakaf).6

Dari paparan latar belakang di atas penulis tertarik mengangkat

permasalahan yang berkaitan dengan produk pembiayaan usaha mikro yang

dimiliki oleh Bank Syariah Mandiri. Nama dari produk tersebut ialah BSM

Warung Mikro. Maka judul yang akan diangkat oleh penulis ialah “Produk

Pembiayaan Warung Mikro Di Bank Syariah Mandiri Cabang Depok Kelapa Dua”

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Penelitian ini dilakukan di Divisi Warung Mikro Bank Syariah Mandiri

Cabang Depok Kelapa Dua untuk mengetahui Konsep dan Aplikasi produk

Pembiayaan Warung Mikro di Bank Syariah Mandiri Cabang Depok Kelapa

Dua. Penelitian ini dilakukan pada aplikasi Pembiayaan Warung Mikro tahun

6

2010-2011 dengan segmentasi usaha mikro dan kecil (memiliki aset tidak lebih

dari Rp500 juta).

2. Perumusan Masalah

Dari rumusan persoalan di atas, tulisan ini akan difokuskan pada

pertanyaan berikut ini:

1. Bagaimana konsep dan aplikasi dari produk Pembiayaan Warung Mikro

yang ada di Bank Syariah Mandiri?

2. Bagaimana analisa matrik SWOT dari produk Pembiayaan Warung Mikro

Bank Syariah Mandiri?

3. Strategi apa saja yang dilakukan dalam mengembangkan produk

Pembiayaan Warung Mikro?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah yang telah dirumuskan oleh penulis

diatas, maka ada beberapa tujuan yang ingin dicapai dari hasil penelitian ini,

diantaranya:

1. Untuk mengetahui konsep dan aplikasi pembiayaan warung mikro di Bank

Syariah Mandiri.

2. Untuk mengetahui hasil analisa matrik SWOT terhadap produk Pembiayaan

Warung Mikro dari Bank Syariah Mandiri.

3. Untuk mengetahui strategi apa yang harus dilakukan dalam mengembangkan

Sejalan dengan tujuan penelitian maka penelitian ini diharapkan dapat

bermanfaat bagi peneliti, civitas akademika, institusi terkait dan para pejuang

ekonomi syariah. Bagi peneliti, yang sedang menekuni kuliah di bidang

perbankan syariah di Universitas Islam Negeri Syarif Hidayatullah (UIN

Jakarta), melalui penelitian ini akan semakin memperkaya dan memperdalam

wawasan peneliti tentang produk-produk yang ada di bank syariah. Sementara

bagi kalangan civitas akademika, penelitian ini diharapkan dapat menambah

informasi dan menumbuhkan minat segenap civitas akademika untuk mengkaji

produk-produk lainnya yang ada di bank syariah.

Bagi institusi terkait diharapkan hasil penelitian ini bisa menjadi

sumbangan yang konstruktif, sehingga bisa semakin mengembangkan produk

pembiayaan warung mikro untuk menyejahterakan masyarakat. Bagi masyarakat

umum tentunya penelitian ini bisa menjadi tambahan informasi dan wawasan

mengenai produk pembiayaan usaha mikro secara syariah dan juga sebagai

media sosialisasi sehingga produk ini dapat dipahami oleh masyarakat luas.

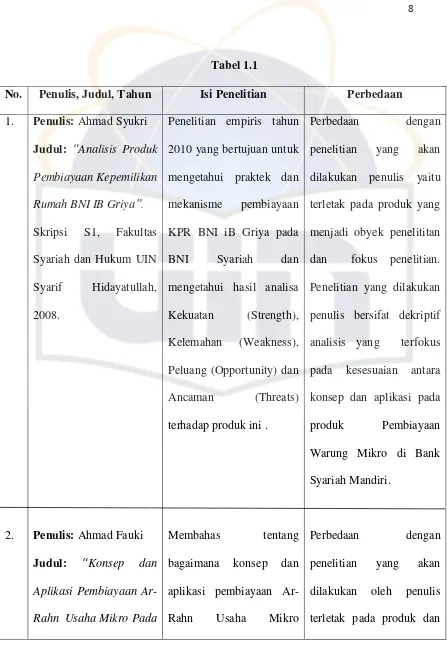

D. Review studi Terdahulu

Sebelumnya ada beberapa penelitian skripsi yang membahas

produk-produk yang ada pada bank syariah baik itu yang bersifat kualitatif maupun yang

bersifat kuantitatif. Terdapat beberapa penelitian yang dapat menunjang dan

dapat membantu untuk menyempurnakan hasi penelitian kali ini, dimana terdapat

perbedaan didalamnya. Hasil penelitian sebelumnya dan perbedaan dengan

Tabel 1.1

No. Penulis, Judul, Tahun Isi Penelitian Perbedaan

1.

2.

Penulis: Ahmad Syukri

Judul: “Analisis Produk Pembiayaan Kepemilikan

Rahn Usaha Mikro Pada

Penelitian empiris tahun

2010 yang bertujuan untuk

mengetahui praktek dan

mekanisme pembiayaan

KPR BNI iB Griya pada

BNI Syariah dan

mengetahui hasil analisa

Kekuatan (Strength),

Kelemahan (Weakness),

Peluang (Opportunity) dan

Ancaman (Threats)

terhadap produk ini.

Membahas tentang

bagaimana konsep dan

aplikasi pembiayaan

Ar-Rahn Usaha Mikro

Perbedaan dengan

penelitian yang akan

dilakukan penulis yaitu

terletak pada produk yang

menjadi obyek penelititan

dan fokus penelitian.

Penelitian yang dilakukan

penulis bersifat dekriptif

analisis yang terfokus

pada kesesuaian antara

konsep dan aplikasi pada

produk Pembiayaan

Warung Mikro di Bank

Syariah Mandiri.

Perbedaan dengan

penelitian yang akan

dilakukan oleh penulis

3.

Judul: “Analisa Produk

Tabungan Rencana

Bukopin Syariah Serta

Pengaruhnya Terhadap

(ARRUM) yang dilakukan

oleh Pegadaian Syariah

Cabang Dewi Sartika,

serta faktor-faktor yang

menjadi pendorong dan

penghambat dalam produk

ini.

Penelitian kuantitatif yang

membahas mengenai

produk Tabungan Rencana

Bukopin Syariah ,

Pengaruhnya terhadap

Perolehan Dana Pihak

tujuan penelititan.

Peneltian yang akan

dilakukan oleh penulis

untuk mengetahui

kesesuaian antara konsep

dan aplikasi dari Produk

Pembiayaan Warung

Mikro di Bank Syariah

Mandiri. Selain itu

menulis juga melakukan

analisa matrik SWOT

terhadap produk yang

menjadi obyek yang

diteliti.

Perbedaan dengan

penelitian yang akan

dilakukan oleh penulis

terletak pada jenis

peneltian, obyek penelitian

Perolehan Dana Pihak

Ketiga Pada Bank

Bukopin Syariah

Jakarta”. Skripsi S1,

Fakultas Syariah dan

Hukum UIN Syarif

Hidayatullah, 2010.

Ketiga pada Bank Bukopin

Syariah dan Komposisi

kontribusi pengaruh

produk Tabungan Rencana

Bukopin Syariah Terhadap

Perolehan Dana Pihak

Ketiga pada Bank Bukopin

Syariah

Penetian yang akan

dilakukan oleh penulis

bersifat kualitatif. Yang

menjadi obyek penelitian

ialah produk Pembiayaan

Warung Mikro dari Bank

Syariah Mandiri dengan

fokus mengetahui

kesesuaian antara konsep

dan aplikasi dari produk

tersebut.

E. Obyek Penelitian

Permasalahan utama dari penelitian ini adalah mengenai konsep dan

aplikasi produk BSM Warung Mikro yang merupakan salah satu produk

alternatif pembiayaan bagi usaha mikro dan kecil. Masalah ini menarik untuk

dingakat karena merupakan salah satu produk alternatif yang tidak semua Bank

Syariah memilikinya. Selain itu dalam penelitian ini juga akan dibahas mengenai

kelebihan dan kelemahan dari produk BSM Warung Mikro ini.

Penelitian ini dilakukan pada PT. Bank Syariah Mandiri Kantor Cabang

Depok Kelapa Dua terletak di Komplek Ruko Depok, Jl. Raya Akses UI No. 9B &

9C, Kelapa Dua, Depok, Jawa Barat.16951. Tempat ini dipilih karena menyediakan

layanan produk BSM Warung Mikro yang merupkan obyek utama dari penelitian

ini. Pada penelitian ini juga dilakukan wawancara terhadap nasabah pembiayaan

warung mikro yang bergerak di sektor usaha mikro dan kecil (aset tidak lebih

dari Rp 500 juta) dengan jumlah pembiayaan mulai Rp 2 juta sampai dengan Rp

100 juta.

F. Metode Penelitian 1. Jenis Penelitian

Secara keseluruhan jenis penelitian yang digunakan dalam penulisan

skripsi ini adalah penelitian kualitatif, yaitu pendekatan yang tidak

mengadakan penghitungan matematis, statistik dan lain sebagainya,

melainkan menggunakan penekanan ilmiah7 atau penelitian yang

menghasilkan penemuan-penemuan yang tidak dicapai dengan menggunakan

prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi. Bilamana

terdapat ilustrasi yang mengarah pada perhitungan yang berbentuk

angka-angka (kuantitatif), maka hal itu dimaksudkan hanya untuk mempertajam

analisa dan menguatkan argumentasi penelitian.

2. Jenis Data dan Sumber Data

7

Dalam penyusunan skripsi ini, penullis menggunakan jenis data

kualitatif yaitu berupa kata-kata atau gambar bukan angka-angka, kalaupun

ada angka-angka sifatnya hanya sebagai penunjang.8 Serta menggunakan

sumber data yaitu :

a. Data Primer

Data yang diperoleh langsung dari hasil wawancara pihak-pihak yang

bersangkutan, serta dokumentasi atau arsip perusahaan.

b. Data Sekunder

Merupakan sumber data yang tidak langsung memberikan data kepada

pengumpul data. Data yang diperoleh dari literatur-literatur kepustakaan

seperti buku-buku karya tulis berupa makalah, koran, majalah, artikel, jurnal

serta sumber lainnya yang berkaitan dengan materi penulisan skripsi.

3. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka

teknik pengumpulan data yang digunakan adalah: 9

a. Penelitian Kepustakaan (Library Research)

Yaitu penelitian yang dilakukan dengan cara mengumpulkan dan mempelajari

data-data atau bahan-bahan dari berbagai daftar kesusastraan yang ada.

Dengan cara membaca, mempelajari, mencatat, dan merangkum teori-teori

yang ada kaitannya dengan masalah pokok pembahasan melalui buku-buku,

8

Sudarman Danim, Menjadi Peneliti Kuaitatif, (Bandung: CV. Pustaka Setia, 2002), h.51.

9

skripsi terdahulu, majalah, surat kabar, artikel, buletin, brosur, internet dan

media lainnya yang berhubungan dengan penelitian ini.

b. Observasi

Observasi berarti pengamatan dan pencatatan sistematis terhadap fenomena

yang diselidiki. Dalam hal ini penulis melakukan pengamatan terhadap

aplikasi dari produk Pembiayaan Warung Mikro di Bank Syariah Mandiri

Cabang Depok Kelapa Dua.

c. Interview/Wawancara

Interview merupakan cara yang digunakan dengan tujuan mendapatkan

keterangan secara lisan dari pihak yang bersangkutan secara sistematis dan

berlandaskan pada tujuan penelitian. Pada penelitian ini penulis melakukan

wawancara dengan Pejabat Analis Pembiayaan Warung Mikro di Bank

Syariah Mandiri Cabang Depok Kelapa Dua.

4. Teknik Analisa Data

Dalam menganalisa data, penulis menggunakan metode Analisis Deskriptif. Analisis deskriptif yaitu suatu teknik analisa data dimana penulis

membaca, mempelajari, memahami dan kemudian menguraikan semua data

yang diperoleh lalu membuat analisa-analisa komprehensif sesuai dengan

analisis ini maka selanjutnya penulis akan menjelaskan secara komrehensif

semua data yang diperoleh dalam skripsi ini.10

5. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah

menggunakan “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta 2007”.

G. Sistematika Penulisan

Penulisan sripsi ini dirancang secara sederhana dengan mengacu pada

buku pedoman penulisan skripsi fakultas syariah dan hukum Universitas islam

negeri (UIN) Syarif Hidayatullah Jakarta, Cet.1.2007.

Untuk menjembatani kebutuhan tulisan dan memperoleh suatu

pemahaman dari karya tulis secara total, salah satunya terletak pada

penyajiannya, sistematiskah atau tidak. Untuk mempermudah dan memperjelas

penyusunan skripsi ini, maka secara sistematis penulis membagi skripsi ini

kedalam lima bab dengan sub-sub sebagai berikut:

Bab I Pendahuluan, yang berisi tentang Latar Belakang Masalah, Pembatasan dan Perumusasan Masalah, Tujuan dan Manfaat

Penelitian, Review Studi Terdahulu, Metode Penelitian dan

Sistematika Penulisan.

Bab II Perspektif Teoritis, yang berisi tentang pembahasan teori pembiayaan dalam perspektif islam yang mencakup pengertian

10

pembiayaan, konsep pembiayaan murabahah, konsep

pembiayaan ijarah, penilaian pemberian pembiayaan, tujuan

dan manfaat pembiayaan serta akad-akad pembiayaan.

Selanjutnya teori mengenai UMKM (usaha mikro, kecil dan

menengah) di Indonesia yang mencakup pengertian,

karakteristik serta profil UMKM di Indonesia.

Bab III Gambaran Umum Bank Syariah Mandiri, yang berisi tentang latar belakang sejarah berdirinya, visi dan misi, logo

perusahaan, stuktur organisasi serta produk-produk yang ada di

Bank Syariah Mandiri cabang Depok Kelapa Dua.

Bab IV Analisis Produk Pembiayaan Warung Mikro Bank Syariah Mandiri, yang berisi pembahasan mengenai mekanisme pelaksanaan pembiayaan Warung Mikro di Bank Syariah

Mandiri. Selanjutnya pembahasan mengenai keunggulan dan

kelemahan produk pembiayaan warung mikro di Bank Syariah

Mandiri.

Bab V PENUTUP, merupakan bagian akhir dari penulisan yang merupakan jawaban ringkas dari permasalahan yang dibahas

16

BAB II

PEMBIAYAAN DALAM PERSPEKTIF ISLAM DAN UMKM DI INDONESIA

A. Pembiayaan Dalam Perspektif Islam 1. Pengertian Pembiayaan

Definisi tentang pembiayaan yaitu: pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan.1 Pengertian pembiayaan menurut Undang-Undang Republik

Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah adalah

penyediaan dana atau tagihan yang dipersamakan dengan hal itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna’;

d. transaksi pinjam meminjam dalam bentuk piutang qardh; dan

e. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa, berdasarkan persetujuan atau kesepakatan antara Bank

Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang

dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana

1

tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa

imbalan, atau bagi hasil.2

Sedangkan pembiayaan berdasarkan prinsip syariah adalah

penyediaan uang/tagihan yang dipersamakan dengan itu berdasarkan

pesetujuan/kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak yang dibiayai dengan imbalan atau bagi hasil. Pembiayaan yang

dipersamakan dengan kredit berdasarkan prinsip syariah adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak

lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian imbalan atau bagi hasil.3

Pembiayaan dalam perbankan syariah atau istilah teknisnya aktiva produktif,

menurut ketentuan Bank Indonesia adalah penanaman dana bank syariah baik

dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh,

surat berharga syariah, penempatan, penyertaan modal, penyertaan modal

sementara, komitmen dan kontinjensi pada rekening administratif serta

Sertifikat Wadiah Bank Indonesia (SWBI).4

Dalam aktivitas pembiayaan, bank syariah akan menjalankan dengan

berbagai teknik dan metode yang penerapannya tergantung pada tujuan dan

aktifitas nasabah penerima pembiayaan. Mekanisme pebankan syariah yang

berdasarkan prinsip mitra usaha, adalah bebas bunga. Oleh karena itu,

2

UU No. 21 Tahun 2008 sebagai revisi UU No. 10 Tahun 1998 Tentang Perbankan Syariah, Pasal 1 ayat 25

3

undang Republik Indonesia Nomor 10 tahun 1998 tentang perubahan Undang-undang RI Nomor 7 tahun 1992 tentang Perbankan. (Pasal 1, ayat 12)

4

masalah membayarkan bunga kepada kepada debitur atau pembebanan bunga

kepada nasabah pembiayaan tidak akan timbul.

Yang menjadi perbedaan antara kredit yang diberikan oleh bank

berdasarkan konvensional dengan pembiayaan yang diberikan oleh bank

berdasarkan prinsip syariah adalah terletak pada keuntungan yang diharapkan,

bagi bank berdasarkan prinsip konvensional, keuntungan diperoleh melalui

bunga. Sedangkan bagi bank berdasarkan prinsip syariah berupa

imbalan/bagi hasil. Perbedaan lainnya terdiri dari analisis pemberian

pembiayaan (kredit) beserta persyaratannya.5

5

Tabel 2.1

Tabel Perbedaan Antara Bunga dan Bagi Hasil6

BAGI HASIL BUNGA

a) Penentuan besarnya rasio/nisbah

bagi hasil dibuat pada waktu

akad dengan berpedoman pada

kemungkinan untung rugi.

a. Penentuan bunga dibuat pada

waktu akad dengan asusmsi harus

selalu untung.

b) Besarnya rasio bagi hasil

berdasarkan jumlah

keuntungan yang diperoleh.

b. Besarnya persentase berdasarkan

pada jumlah uang (modal) yang

dipinjamkan.

c) Bagi hasil bergantung pada

keuntungan proyek yang

dijalankan. Bila usaha merugi,

kerugian ditanggung bersama

kedua belah pihak.

c. Pembayaran bunga tetap seperti

yang dijanjikan tanpa

pertimbangan apakah proyek

yang dijalankan oleh pihak

nasabah untung atau rugi.

d. Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah pendapatan.

e. Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah

keuntungan berlipat atau keadaan

ekonomi sedang “booming”.

f. Tidak ada yang meragukan

keabsaha bagi hasil.

g. Eksistensi bunga diragukan

(kalau tidak dikecam) oleh

semua agama, termasuk Islam.

6M. Syafi’i Antonio,

2. Penilaian Pemberian Pembiayaan

Ada beberapa syarat penilaian pembiayaan yang sering dilakukan, di

antaranya dengan analisis 5C, analisis 7P dan studi kelayakan. Analisis 5C

dan 7P memiliki hubungan yang erat dimana analisis 7C merupakan

penjelasan dari analisis 5C.

Syarat pemberian pembiayaan dengan analisis 5C:7

1) Character (Karakter/Akhlak)

Karakter dapat terlihat dari interaksi kehidupan seseorang dengan

keluarga dan tetangganya. Untuk mengetahui lebih dalam mengenai

karakter seseorang biasanya dilakukan dengan bertanya kepada tokoh

masyarakat setempat maupun para tetangga calon penerima pembiayaan.

2) Condition of economi (Kondisi usaha)

Usaha yang dijalankan oleh calon penerima pembiayaan harus baik,

dalam arti mampu mencukupi kebutuhan hidup keluarganya, menutupi

biaya operasional usaha dan kelebihan dari hasil dari hasil usaha dapat

menjadi modal usaha untuk lebih berkembang lagi. Jika kelak mendapat

pembiayaan, maka diharapkan usaha tersebut dapat tumbuh lebih baik

dan akhirnya mampu melunasi kewajibannya.

3) Capacity (Kemampuan manajerial)

Calon peneriama pembiayaan harus mempunyai kemampuan manajerial

yang baik, handal dan tangguh dalam menjalankan usahanya. Biasanya

7Kasmir, “

seorang wirausahawan sudah dapat mengatasi permasalahan yang

mungkin timbul dari usahanya apabila sudah berjalan minimal dua tahun.

4) Capital (Modal)

Calon penerima pembiayaan harus mampu mengatur keuangannya

dengan baik, dalam hal ini seoarang pengusaha harus mampu

menyisihkan sebagian keuntungan usahanya untuk menambah modal

sehingga skala usahanya dapat ditingkatkan. Satu hal yang perlu

diwaspadai adalah apabila usaha calon penerima pembiayaan yang

sebagian struktur permodalannya berasal dari luar (bukan modal sendiri),

maka hal ini akan menimbulkan kerawanan pembiayaan bermasalah.

5) Collateral (Jaminan)

Petugas pembiayaan harus dapat menganalisis usaha calon anggota

pembiayaan dimana sumber utama pelunasan pembiayaan nantinya

dibayarkan dari hasil keuntungan usahanya. Untuk mengatasi

kemungkinan sulitnya pembayaran kembali dana pembiayaan maka perlu

diadakannya jaminan. Fungsi dari jaminan tersebut pertama, sebagai

pengganti pelunasan pembiayaan jika penerima pembiayaan sudah tidak

mampu melunasi pembiayaan. Kedua, sebagai pelunasan pembiayaan

jika penerima pembiayaan melakukan wanprestasi.

3. Tujuan dan Manfaat Pembiayaan

Pemberian suatu fasilitas pembiayaan mempunyai tujuan tertentu

dan tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan

1. Mencari keuntungan yaitu untuk memperoleh return ditambah laba

dari pemberian pembiayaan tersebut. Hasil tersebut terutama dalam

bentuk bagi hasil atau margin yang diterima oleh bank sebagai balas

jasa dan biaya administrasi pembiayaan yang diberikan kepada

nasabah.

2. Membantu usaha nasabah yang memerlukan dana, baik dana

investasi maupun untuk modal kerja.

3. Membantu pemerintah agar semakin banyak pembiayaan yang

diberikan oleh pihak perbankan, mengingat semakin banyak

pembiayaan yang disalurkan kepada masyarakat akan maka akan

berdampak kepada pertumbuhan di berbagai sektor.8

Dilihat dari tujuan diatas, maka dapat dikatakan bahwa pemberian

suatu pembiayaan tidak hanya menguntungkan bagi satu pihak saja yaitu

pihak yang diberikan pembiayaan, melainkan juga menguntungkan pihak

yang memberikan pembiayaan.

Manfaat pembiayaan ditinjau dari berbagai segi:

1. Kepentingan Debitur

a. Memungkinkan untuk memperluas dan mengembangkan usahanya.

b. Jangka waktu pembiayaan dapat disesuaikan dengan kebutuhan

dana debitur, untuk pembiayaan investasi dapat disesuaikan dengan

kapasitas usaha yang bersangkutan, dan untuk pembiayaan modal

kerja dapat diperpenjang berulang-ulang.

8

2. Kepentingan Perbankan

a. Menjaga stabilitas usahanya, serta membantu memasarkan jasa-jasa

perbankan.

b. Untuk memperluas pangsa pasar (market share) dalam industri

perbankan nasional, dimana pada saat ini belum ada keseimbangan

antara penawaran dana dan permintaan akan dana.

3. Kepentingan Pemerintah

a. Pembiayaan dapat digunakan sebagai alat untuk memacu

pertumbuhan ekonomi secara umum, diantaranya mencipatakan

lapangan kerja dan meningkatkan pertumbuhan ekonomi nasional.

b. Sebagai sumber pendapatan negara.

4. Kepentingan Masyarakat Luas

a. Dengan adanya kelancaran dari proses pembiayaan yang

diharapkan terjasdi sirkulasi dari masyarakat yang kelebihan dana

kapada masyarakat yang kekurangan dana.

b. Meningkatkan daya beli masyarkat.

4. Akad-Akad Pembiayaan Syariah

Akad (al-„Aqd) dalam bahasa Arab berarti: perikatan, perjanjian dan

pemufakatan.9 Secara terminologi, akad memiliki arti umum dan khusus.

Adapun arti umum dari akad adalah segala sesuatu yang dikehendaki

seseorang untuk dikerjakan, baik yang muncul dari kehendaknya sendiri,

9

seperti kehendak untuk wakaf, membebaskan hutang, thalak dan sumpah,

maupun yang membutuhkan kehendak dua pihak dalam melakukannya,

seperti jual beli, sewa menyewa, perwakilan ,gadai/jaminan.10

Sedangkan arti khusus akad adalah pertalian atau keterikatan antara

ijab dan qabul sesuai dengan kehendak syariah yang menimbulkan akibat

hukum pada obyek akad.11 Menurut Jumhur ulama rukun akad ada tiga; yaitu

aqid (orang yang menyelenggarakan akad seperti penjual dan pembeli), harga

dan barang yang ditransaksikan (ma'qud alaih) dan shighatul „aqd (bentuk

ucapan akad) .

Adapun akad-akad pembiayaan yang bisa dipergunakan dalam

pembiayaan pada bank syariah adalah sebagai berikut:

1. Mudharabah

a. Pengertian Mudharabah

Mudharabah adalah suatu perjanjian pembiayaan antara bank dan

nasabah, dimana bank menyediakan 100% pembiayaan bagi uasaha

tertentu dari nasabah, sedangkan nasabah mengelola usaha tersebut

tanpa campur tangan bank.12 Dalam akad mudharabah bank

mempunyai hak untuk mengajukan usul dan melakukan pengawasan

atas penyediaan dana. Dari pembiayaan tersebut bank mendapat

imbalan atau keuntungan yang besarnya ditetapkan atas dasar

persetujuan kedua belah pihak. Apabila terjadi kerugian, maka

10

Wahbah Zuhaili, al-Fiqh al-Islamiy wa Adillatuhu, (Beirut: Dar al-Fikr, 2002)

11

Azharudin Lathif, Fiqh Muamalat, (Jakarta: UIN Jakarta Press, 2005), h.60.

12

Warkum Sumitro, Asas-Asas Perbankan Islam dan Lembaga Terkait di Indonesia,

kerugian tersebut sepenuhnya ditanggung oleh bank, kecuali kerugian

akibat dari kelalaian nasabah.

b. Rukun dan Syarat Mudharabah

Adapun rukun dari akad mudharabah yaitu:

1) Pemodal

2) Pengelola

3) Modal

4) Nisbah keuntungan

5) Shigat atau akad

Syarat dari akad mudharabah yaitu:

1) Pemodal dan pengelola merupakan orang yang cakap hukum.

2) Shigat penawaran dan pnerimaan (ijab dan qabul) harus

diucapkan oleh kedua belah pihak guna menunjukan kemauan

mereka untuk menyempurnakan kontrak.

3) Modal harus berbentuk uang tunai yang jelas jumlahnya.

2. Musyarakah

a. Pengertian Musyarakah

Musyarakah atau syirkah adalah suatu perjanjian usaha antara dua

atau beberapa pemilik modal untuk menyertakan modalnya pada

suatu proyek dimana masing-masing pihak mempunyai hak untuk

ikut, serta mewakilkan atau menggugurkan haknya dalam proyek.13

Keuntungan dari hasil usaha dapat dibagi menurut proporsi

13

Ahmad Ghazali, Serba-Serbi Kredit Syariah Jangan Ada Bunga Diantara Kita,

penyertaan modal masing-masing sesuai dengan kesepakatan

bersama.

b. Rukun dan Syarat Musyarakah

Adapun rukun dari akad musyarakah yaitu:

1) Pemodal

2) Pengelola

3) Modal

4) Nisbah keuntungan

5) Shigat atau akad

Sedangkan syarat dalam akad musyrakah yaitu:

1) Pemodal dan pengelola merupakan orang yang cakap hukum.

2) Shigat penawaran dan pnerimaan (ijab dan qabul) harus

diucapkan oleh kedua belah pihak guna menunjukan kemauan

mereka untuk menyempurnakan kontrak.

3) Modal harus berbentuk uang tunai yang jelas jumlahnya.

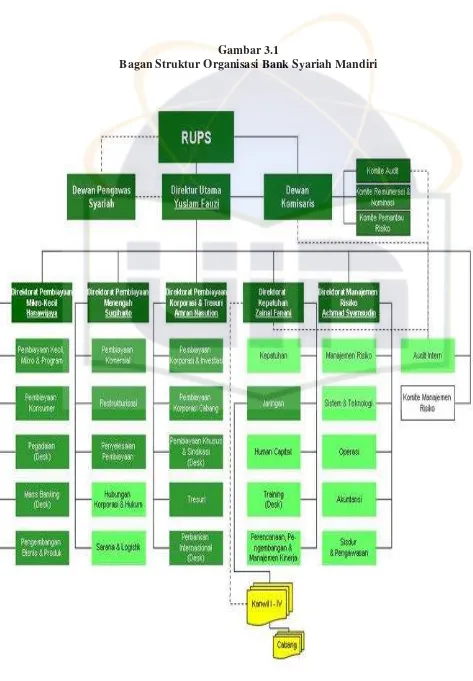

3. Murabahah

a. Pengertian Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang telah disepakati oleh

penjual dan pembeli (bank dan nasabah).14 Sedangkan pembiayaan

murabahah yaitu suatu perjanjian dimana bank membiayai barang

yang diperlukan nasabah dengan sistem pembayaran ditangguhkan.

14

Dalam prakteknya, pembiayaan murabahah dilakukan dengan cara

bank membeli dan memberi kuasa kepada nasabah atas nama bank,

dan pada saat yang bersamaan bank menjual barang tersebut kepada

nasabah dengan harga pokok ditambah sejumlah keuntungan atau

margin untuk dibayar oleh nasabah dalam jangka waktu tertentu

sesuai dengan perjanjian antara bank dengan nasabah. Pembiayaan

murabahah ditujukan untuk pembiayaan yang sifatnya konsumtif

seperti rumah, toko, mobil, motor dan sebagainya.15

Pada pembiayaan murabahah merupkan perjanjian yang disepakati

antara bank, dimana bank menyediakan pembiayaan untuk pembelian

bahan baku atau modal kerja lainnya yang dibutuhkan oleh nasabah

yang akan dibayar kembali oleh nasabah sebesar harga jual bank

(harga beli bank ditambah margin keuntungan) pada saat jatuh

tempo.16

b. Syarat-Syarat Murabahah

1) Para pihak:

a) Berwenang secara hukum

b) Rela atau suka sama suka

2) Obyek:

a) Ada secara fisik

b) Memiliki kepemilikan yang jelas

15M. Syafi’i Antonio,

Bank Syariah Suatu Pengenalan Umum, (Jakarta: Tazkia Institute, 2000), h.251.

16

Muhammad Yusuf dan Junaedi, Perngantar Ilmu Ekonomi dan Perbankan Syariah,

c) Bukan barang haram

d) Harga

e) Tidak berubah selama masa perjanjian

f) Merupakan kesepakatan

4. Salam

a. Pengertian Salam

Transaksi jual beli dimana barang yang diperjualbelikan belum ada.

Oleh karena itu barang diserahkan secara tangguh sedangkan

pembayaran dilakukan secara tunai.

b. Rukun dan Syarat Salam

Adapun rukun dalam akad salamyaitu:

1) Pembeli (Muslam)

2) Penjual (Muslam ilaih)

3) Modal

4) Barang(Muslam fihi)

5) Ucapan ijab qabul(Shigat)

Sedangkan syarat dalam akad salamyaitu:

1) Modal harus diketahui.

2) Barang harus jelas spesifikasinya.

3) Harus dapat diidentifikasikan secara jelas untuk menguraangi

kesalahan akibat kurangnya pengetahuan tentang barang yang

diperjualbelikan, tentang kualifikasi kualitas, serta mengenai

4) Penyerahan barang dilakukan dikemudian hari.

5) Boleh menentukan waktu di masa yang akan datang untuk

penyerahan barang.

5. Ijarah

a. Pengertian Ijarah

Akad antara bank (muajjir) dengan nasabah (musta’jir) untuk

menyewa suatu barang atau obyek sewa (ma’jur) milik bank dan

bank mendapatkan imbalan jasa atas barang yang disewanya, dan

diakhiri dengan pembelian obyek sewa oleh nasabah.17

Dalam pembiayaan ini pertama, bank akan membeli aset untuk

disewakan kepada nasabah dan dikategorikan sebagai aktiva ijarah.

Setelah dimiliki bank, selanjutnya nasabah akan menyewanya untuk

jangka waktu yang disepakati dengan membayar harga sewa. Selama

jangka waktu yang disepakati aktiva ijarah masih dimilki bank dan

akan dialihkan kepemilikannya pada akhir masa sewa.

b. Rukun Ijarah

Adapun rukun dalam akad ijarah yaitu:

1) Shigat (ucapan): ijab (tawaran), qobul (penerimaan)

2) Pihak yang berakad (berkontrak): pemberi sewa (lessor-pemilik

aset), penyewa (lessee).

3) Obyek kontrak yang terdiri dari pembayaran (sewa)dan manfaat

dari penggunaan aset.

17M. Syafi’i Antonio,

Adapun Jenis Pembiayaan dalam perbankan syariah berdasarkan tujuannya

dapat dibagi tiga, yaitu: 18

1. Return Bearing Financing

Yaitu bentuk pembiayan yang secara komersial menguntungkan, ketika

pemilik modal mau menanggung risiko kerugian dan nasabah juga

memberikan keuntungan.

2. Return Free Financing

Yaitu bentuk pembiayaan yang tidak untuk mencari keuntungan dan

lebih ditujukan kepada orang-orang yang membutuhkan (poor), sehingga

tidak ada keuntungan yang diperoleh.

3. Charity Financing

Yaitu bentuk pembiayaan yang memang diberikan kepada orang miskin

dan membutuhkan, sehingga tidak ada klaim terhadap pokok dan

keuntungan.

B. USAHA MIKRO, KECIL DAN MENENGAH DI INDONESIA 1. Pengertian UMKM (Usaha Mikro, Kecil dan Menengah)

Keberadaan usaha kecil, mikro dan menengah dalam perekonomian

Indonesia memiliki sumbangan yang sangat positif, diantaranya dalam

menyediakan lapangan kerja, menyediakan barang dan jasa, serta

pemerataan usaha untuk mendistribusikan pendapatan nasional. Dengan

peranan usaha kecil, mikro dan menengah tersebut, posisi UMKM dalam

pembangunan ekonomi nasional menjadi sangat penting.

18

Ahmad Ghazali, Serba-Serbi Kredit Syariah Jangan Ada Bunga Diantara Kita,

Pembahasan tantang UMKM meliputi pengelompokan jenis usaha,

yaitu jenis industri skala kecil menengah (ISKM) dan perdagangan skala

kecil dan menengah (PSKM). Karena dengan pengelompokannya pada

akhirnya terfokus pada permasalahan kesempatan lapangan kerja dan

diletakkan pada kemampuan pengembangan ISKM dan PSKM.19

Adapun pengertian UMKM di berbagai negara tidak selalu sama

dan bergantung pada konsep yang digunakan oleh negara tersebut. Oleh

karena itu pengertian UMKM ternyata berbeda antara satu negara dan

negara lainnya. Dalam pengertiannya mencakup dua aspek, yaitu aspek

tenaga kerja dan aspek pengelompokan ditinjau dari jumlah tenaga kerja

yang diserap dalam kelompok perusahaan tersebut (range of the member

of employes).20

Di Indonesia, berdasarkan literatur yang ada hingga kini terdapat

beberapa pengertian yang didasarkan pada besar modal dan usaha serta

jumlah tenaga kerja yang digunakan. Batasan-batasan tersebut antara

lain:21

1. Usaha Mikro

a. Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun

2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), usaha

mikro adalah usaha produktif milik perorangan dan/atau badan

usaha perorangan yang memiliki kekayaan bersih (tidak termasuk

19

Titik Sartika Partomo dan Abd. Rachman Soejono, Ekonomi Skala Kecil dan Kecil Menengah dan Koperasi, (Jakarta: Galia Indonesia, 2002), h.16.

20

Ibid, h.14.

21

tanah dan bangunan) paling banyak Rp 50.000.000,- (lima puluh

juta rupiah) dan hasil penjualan tahunan (omzet/tahun) paling

banyak Rp 300.000.000,- (tiga ratus juta rupiah).

b. Bank Indonesia, Departemen Perindustrian dan Perdagangan

memberi batasan berdasarkan aset yang dimiliki (tidak termasuk

tanah dan bangunan) bahwa usaha mikro adalah usaha yang

memiliki aset kurang dari

2. Usaha Kecil

a. Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun

2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), usaha

kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan anak cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar.

Kriteria dari usaha kecil adalah memiliki kekayaan bersih (tidak

termasuk tanah dan bangunan) lebih dari Rp 50.000.000,- (lima

puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,-

(lima ratus juta rupiah) dan hasil penjualan tahunan (omzet/tahun)

lebih dari Rp 300.000.000,- (tiga ratus juta rupiah) sampai dengan

paling banyak Rp 2.500.000.000,- (dua milyar lima ratus juta

b. Bank Indonesia, Departemen Perindustrian dan Perdagangan

memberi batasan berdasarkan aset yang dimiliki (tidak termasuk

tanah dan bangunan) bahwa usaha mikro adalah usaha yang

memiliki aset kurang dari Rp 600.000.000,-.

c. Departemen keuangan memberi batasan bahwa usaha kecil adalah

usaha dengan omzet kurang dari Rp 300.000.000,-.

d. Departemen Perindustrian Perdagangan dan Departemen Tenaga

Kerja memberi batasan berdasarkan jumlah tenaga keja, bahwa

usaha dengan jumlah tenaga kerja 5 sampai dengan 20 orang

disebut usaha kecil. Seddagkan menurut GBHN Tahun 1993,

pengusaha kecil adalah mereka yang lemah dalam hal modal,

tenaga kerja serta dalam penerapan teknologi.

3. Usaha Menengah

e. Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun

2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM), usaha

menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan anak cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari usaha menengah atau usaha

besar. Kriteria dari usaha menengah adalah memiliki kekayaan

bersih (tidak termasuk tanah dan bangunan) lebih dari Rp

banyak Rp 10.000.000.000,- (sepuluh milyar rupiah) dan hasil

penjualan tahunan (omzet/tahun) lebih dari Rp 2.500.000.000,-

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp 50.000.000.000,- (lima puluh milyar rupiah).

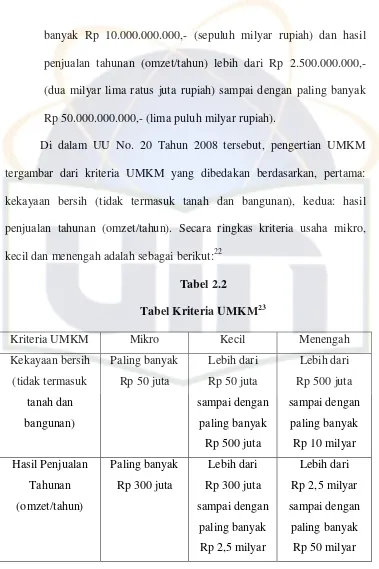

Di dalam UU No. 20 Tahun 2008 tersebut, pengertian UMKM

tergambar dari kriteria UMKM yang dibedakan berdasarkan, pertama:

kekayaan bersih (tidak termasuk tanah dan bangunan), kedua: hasil

penjualan tahunan (omzet/tahun). Secara ringkas kriteria usaha mikro,

kecil dan menengah adalah sebagai berikut:22

Tabel 2.2

Tabel Kriteria UMKM23

Kriteria UMKM Mikro Kecil Menengah

Kekayaan bersih

Kementrian Koperasi dan UKM. Kriteria Usaha Mikro, Kecil dan Menengah Menurut UU No. 20 Tahun 2008 Tentang UMKM. Diakses pada 20 April 2011 dari http://www.depkop.go.id/index.php?option=com_content&view=article&id=129

23

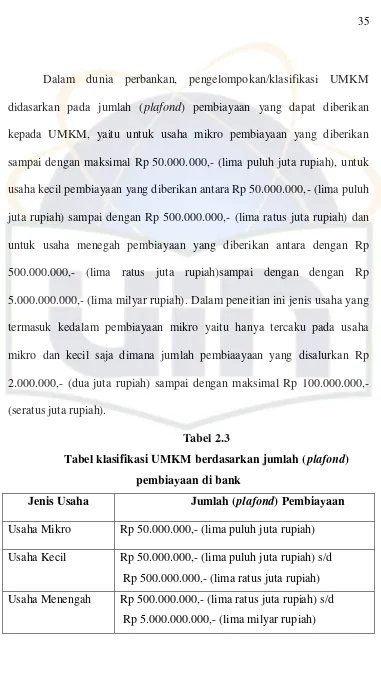

Dalam dunia perbankan, pengelompokan/klasifikasi UMKM

didasarkan pada jumlah (plafond) pembiayaan yang dapat diberikan

kepada UMKM, yaitu untuk usaha mikro pembiayaan yang diberikan

sampai dengan maksimal Rp 50.000.000,- (lima puluh juta rupiah), untuk

usaha kecil pembiayaan yang diberikan antara Rp 50.000.000,- (lima puluh

juta rupiah) sampai dengan Rp 500.000.000,- (lima ratus juta rupiah) dan

untuk usaha menegah pembiayaan yang diberikan antara dengan Rp

500.000.000,- (lima ratus juta rupiah)sampai dengan dengan Rp

5.000.000.000,- (lima milyar rupiah). Dalam peneitian ini jenis usaha yang

termasuk kedalam pembiayaan mikro yaitu hanya tercaku pada usaha

mikro dan kecil saja dimana jumlah pembiaayaan yang disalurkan Rp

2.000.000,- (dua juta rupiah) sampai dengan maksimal Rp 100.000.000,-

(seratus juta rupiah).

Tabel 2.3

Tabel klasifikasi UMKM berdasarkan jumlah (plafond) pembiayaan di bank

Jenis Usaha Jumlah (plafond) Pembiayaan

Usaha Mikro Rp 50.000.000,- (lima puluh juta rupiah)

Usaha Kecil Rp 50.000.000,- (lima puluh juta rupiah) s/d

Rp 500.000.000,- (lima ratus juta rupiah)

Usaha Menengah Rp 500.000.000,- (lima ratus juta rupiah) s/d

2. Karakteristik UMKM (Usaha Mikro, Kecil dan Menengah) 1. Usaha Mikro

Berikut ini ciri-ciri usaha mikro:

Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu

dapat berganti;

Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah

tempat;

Belum melakukan administrasi keuangan yang sederhana sekalipun,

dan tidak memisahkan keuangan keluarga dengan keuangan usaha;

Sumber daya manusianya (pengusahanya) belum memiliki jiwa

wirausaha yang memadai;

Tingkat pendidikan rata-rata relatif sangat rendah;

Umumnya belum akses kepada perbankan, namun sebagian dari

mereka sudah akses ke lembaga keuangan non bank;

Umumnya tidak memiliki izin usaha atau persyaratan legalitas

lainnya termasuk NPWP.

Dilihat dari kepentingan perbankan, usaha mikro adalah suatu

segmen pasar yang cukup potensial untuk dilayani dalam upaya

meningkatkan fungsi intermediasi-nya karena usaha mikro mempunyai

karakteristik positif dan unik yang tidak selalu dimiliki oleh usaha non

Perputaran usaha (turn over) cukup tinggi, kemampuannya

menyerap dana yang mahal dan dalam situasi krisis ekonomi

kegiatan usaha masih tetap berjalan bahkan terus berkembang;

Tidak sensitive terhadap suku bunga;

Tetap berkembang walau dalam situasi krisis ekonomi dan moneter;

Pada umumnya berkarakter jujur, ulet, lugu dan dapat menerima

bimbingan asal dilakukan dengan pendekatan yang tepat.

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha

mikro yang sulit memperoleh layanan kredit perbankan karena berbagai

kendala baik pada sisi usaha mikro maupun pada sisi perbankan sendiri.

2. Usaha Kecil

Berikut ini ciri-ciri usaha kecil:

Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak

gampang berubah;

Lokasi/tempat usaha umumnya sudah menetap tidak

berpindah-pindah;

Pada umumnya sudah melakukan administrasi keuangan walau

masih sederhana, keuangan perusahaan sudah mulai dipisahkan

dengan keuangan keluarga, sudah membuat neraca usaha;

Sudah memiliki izin usaha dan persyaratan legalitas lainnya

termasuk NPWP;

Sumberdaya manusia (pengusaha) memiliki pengalaman dalam

Sebagian sudah akses ke perbankan dalam hal keperluan modal;

Sebagian besar belum dapat membuat manajemen usaha dengan baik

seperti business planning.

3. Usaha Menengah

Berikut ini ciri-ciri usaha menengah:

Pada umumnya telah memiliki manajemen dan organisasi yang lebih

baik, lebih teratur bahkan lebih modern, dengan pembagian tugas

yang jelas antara lain, bagian keuangan, bagian pemasaran dan

bagian produksi;

Telah melakukan manajemen keuangan dengan menerapkan sistem

akuntansi dengan teratur, sehingga memudahkan untuk auditing dan

penilaian atau pemeriksaan termasuk oleh perbankan;

Telah melakukan aturan atau pengelolaan dan organisasi perburuhan,

telah ada Jamsostek, pemeliharaan kesehatan dll;

Sudah memiliki segala persyaratan legalitas antara lain izin tetangga,

izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan dll;

Sudah akses kepada sumber-sumber pendanaan perbankan;

Pada umumnya telah memiliki sumber daya manusia yang terlatih

dan terdidik.24

4. Keunggulan dan Kelemahan UMKM

Beberapa keunggulan yang dimiliki oleh UMKM dibandingkan

dengan usaha besar antara lain25:

24

1. Inovasi dalam teknologi yang dengan mudah terjadi dalam

pengembangan produk.

2. Hubungan kemanusiaan yang akrab di dalam perusahaan kecil.

3. Fleksibilitas dan kemampuan menyesuaikan diri terhadap kondisi

pasar yang berubah dengan cepat dibandingkan dengan perusahaan

berskala besar yang pada umumnya birokratis.

4. Terdapat dinamisme manajerial dan peranan kewirausahaan.

Sedangkan kelemahan yang dimiliki UMKM adalah:

1. Kesulitan pemasaran

Hasil dari studi lintas Negara yang dilakukan oleh James dan

Akarasanee (1988) di sejumlah Negara ASEAN menyimpulkan

salah satu aspek yang terkait dengan masalah pemasaran yang

umum dihadapi oleh pengusaha UKM adalah tekanan-tekanan

persaingan, baik dipasar domestik dari produk-produk yang serupa

buatan pengusaha-pengusaha besar dan impor, maupun dipasar

ekspor.

2. Keterbatasan finansial

UKM di Indonesia menghadapi dua masalah utama dalam aspek

finansial antara lain: modal (baik modal awal maupun modal kerja)

dan finansial jangka panjang untuk investasi yang sangat

diperlukan untuk pertumbuhan output jangka panjang.

3. Keterbatasan Sumber Daya Manusia (SDM)

25

Titik Sartika Partomo dan Abd. Rachman Soedjono, “Ekonomi: Skala Kecil, Menengah

Keterbatasan sumber daya manusia juga merupakan salah satu

kendala serius bagi UKM di Indonesia, terutama dalam

aspek-aspek kewirausahaan, manajemen, teknik produksi, pengembangan

produk, control kualitas, akuntansi, mesin-mesin, organisasi,

pemprosesan data, teknik pemasaran, dan penelitian pasar. Semua

keahlian tersebut sangat diperlukan untuk mempertahankan atau

memperbaiki kualitas produk, meningkatkan efisiensi dan

produktifitas dalam produksi, memperluas pangsa pasar dan

menembus pasar baru.

4. Masalah bahan baku

Keterbatasan bahan baku dan input-input lain juga sering menjadi

salah satu masalah serius bagi pertumbuhan output atau

kelangsungan produksi bagi UKM di Indonesia. Terutama selama

masa krisis, banyak sentra-sentra Usaha Kecil dan Menengah

seperti sepatu dan produk-produk textile mengalami kesulitan

mendapatkan bahan baku atau input lain karena harganya dalam

rupiah menjadi sangat mahal akibat depresiasi nilai tukar terhadap

dolar AS.

5. Keterbatasan teknologi

Berbeda dengan Negara-negara maju, UKM di Indonesia

umumnya masih menggunakan teknologi tradisonal dalam bentuk

mesin-mesin tua atau alat-alat produksi yang sifatnya manual.

jumlah produksi dan efisiensi di dalam proses produksi, tetapi juga

rendahnya kualitas produk yang dibuat serta kesanggupan bagi

UKM di Indonesia untuk dapat bersaing di pasar global.

Keterbatasan teknologi disebabkan oleh banyak faktor seperti

keterbatasan modal investasi untuk membeli mesin-mesin baru,

keterbatasan informasi mengenai perkembangan teknologi, dan

keterbatasan sumber daya manusia yang dapat mengoperasikan

mesin-mesin baru.

3. Profil UMKM (Usaha Mikro, Kecil dan Menengah) di Indonesia

UKM kurang mendapatkan perhatian di Indonesia sebelum krisis pecah

pada tahun 1997. Namun demikian sejak krisis ekonomi melanda Indonesia

(yang telah meruntuhkan banyak usaha besar) sebagian besar UKM tetap

bertahan, dan bahkan jumlahnya meningkat dengan pesat perhatian pada UKM

menjadi lebih besar, kuatnya daya tahan UKM juga didukung oleh struktur

permodalannya yang lebih banyak tergantung pada dana sendiri (73%), 4%

bank swasta, 11% bank pemerintah, dan 3% supplier (Azis, 2001).

Demikian juga kemampuannya menyerap tenaga kerja juga semakin

meningkat dari sekitar 12 juta pada tahun 1980, tahun 1990, dan 1993 angka

ini meningkat menjadi sekitar 45 juta dan 71 juta (data BPS), dan pada tahun

2001 menjadi 74,5 juta. Jumlah UKM yang ada meningkat dengan pesat, dari

sekitar 7 ribu pada tahun 1980 menjadi sekitar 40 juta pada tahun 2001.

Sementara itu total volume usaha, usaha kecil dengan modal di bawah Rp. 1

dari total tenaga kerja pada tahun yang sama. Demikian juga usaha skala

menengah (0,14% dari total usaha) dengan nilai modal antara Rp. 1 miliar

sampai Rp. 50 miliar hanya mampu menyerap 10,83% tenaga kerja. Sedangkan

usaha skala besar (0,01%) dengan modal di atas Rp. 54 miliar hanya mampu

menyerap 0,56% tenaga kerja.

Melihat sumbangannya pada perekonomian yang semakin penting,

UKM seharusnya mendapat perhatian yang semakin besar dari para pengambil

kebijakan. khususnya lembaga pemerintahan yang bertanggung jawab atas

perkembangan UKM. Pengembangan UKM di Indonesia selama ini dilakukan

oleh Kantor Kementerian Negara Koperasi dan Usaha Kecil Menengah

(Kementerian Negera KUKM). Selain Kementrian Negara KUKM, instansi

yang lain seperti Depperindag, Depkeu, dan BI juga melaksanakan fungsi

pengembangan UKM sesuai dengan wewenang masing-masing.

Dalam perkembangannya, menurut data Biro Pusat Statistik (BPS),

jumlah UMKM terus meningkat dan tetap mendomenasi jumlah perusahaan.

Pada tahun 2006 terdapat sekitar 48 juta UMKM, dibandingkan dengan 7200

usaha berskala besar. Dalam kesempatan kerja UMKM menyumbang sekitar

97 persen dari jumlah pekerja di Indonesia.26

Tidak dapat dipungkiri bahwa UMKM memiliki daya tahan yang

tangguh dalam menghadapi gejolak. Sejak terjadinya krisis moneter yang

diikuti oleh krisis ekonomi dan berbagai krisis lainnya, ditemukan suatu

kenyataan bahwa ketahanan perekonomian nasional sesungguhnya ditopang

26

oleh UMKM.27 Oleh karena itu upaya untuk terus memberdayaan UMKM

merupakan tantangan yang harus selalu ditingkatkan, termasuk dukungan

pembiayaan melalui perbankan.

Pembangunan ekonomi Indonesia dalam 5 tahun terakhir menargetkan

penurunan pengangguran dari 9,7% tahun 2004 menjadi 5,1% tahun 2009 yang

disertai pengentasan kemiskinan dari 16,6% tahun 2004 menjadi 8,2% tahun

2009. Salah satu dari “Triple Strategy” pemerintah untuk mencapai sasaran

tersebut adalah dengan menggerakkan sektor riil yang komponennya

didominasi oleh UMKM (Usaha Mikro Kecil dan Menengah) hingga 99,9%.

Secara lebih rinci, UMKM mengambil peran yang sangat strategis dalam

menggerakkan aktivitas perekonomian Indonesia dengan menyediakan 99,5%

kesempatan kerja penduduk yang memproduksi 57 % kebutuhan barang dan

jasa nasional. Devisa negara sebesar 19% volume ekspor merupakan hasil

produksi UMKM serta kontribusi 2-4% pertumbuhan nasional yang

disumbangkan oleh UMKM.28

C. Peranan Pembiayaan Bank Syariah Terhadap Perkembangan UMKM di Indonesia

Salah satu target pencapaian sistem perbankan syariah nasional yang

tercantum pada blue print Perbankan Syariah Indonesia adalah memiliki peran

signifikan dalam sistem perekonomian nasional, serta mampu melakukan

perbaikan kesejahteraan rakyat. Sekaligus berdasarkan nilai-nilai syariah, visi

27“

Tak Punya Utang Luar Negeri, UMKM Malah Tahan Krisis”. Kompas 27 November 2008.

28