i

PENERAPAN

ECONOMIC VALUE ADDED

PADA PERUSAHAAN FARMASI

YANG

LISTING

DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Lia Veronica 201210160311487

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ii

PENERAPAN

ECONOMIC VALUE ADDED

PADA PERUSAHAAN FARMASI

YANG

LISTING

DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Lia Veronica 201210160311487

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

iii

KATA PENGANTAR

Assalamualaikum Wr. Wb

Alhamdulillah puji syukur peneliti panjatkan kehadirat Allah SWT yang

telah melimpahkan rahmat dan hidayah-Nya dan memberikan berkah ilmu

pengetahuan serta pencerahan akal budi sehingga peneliti dapat menyelesaikan

skripsi yang berjudul “Penerapan Economic Value Added Pada Perusahaan Farmasi yang Listing di Bursa Efek Indonesia (BEI)”. Skripsi ini diajukan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada program

Sarjana Fakultas Ekonomi Universitas Muhammadiyah Malang.

Melalui kesempatan ini peneliti mengucapkan terima kasih kepada

pihak-pihak yang telah banyak memberikan dukungan, bantuan, dan bimbingan serta

saran-saran yang sangat bermanfaat selama proses penulisan sehingga penulis

dapat menyelesaikan skripsi ini. Penulis mengucapkan terima kasih kepada:

1. Drs. H. Fauzan, M.Pd selaku rektor Universitas Muhammadiyah Malang.

2. Dr. Idah Zuhroh, M.M selaku dekan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang.

3. Dr. H. Marsudi, M.M selaku Ketua Jurusan Manajemen Universitas

Muhammadiyah Malang.

4. Dra. Hj. Erna Retna Rahadjeng, M.M selaku pembimbing I yang dengan ikhlas

meluangkan waktunya untuk membimbing dan memberi arahan sampai

iv

5. Dra. Titiek Ambarwati, M.M selaku Pembimbing II yang dengan ikhlas

meluangkan waktunya untuk membimbing dan memberi arahan sampai

terseleseinya skripsi ini.

6. Bapak / Ibu Dosen Manajemen yang telah memberikan pengetahuan selama

masa perkuliahan, sehingga saya dapat menyeleseikan skripsi ini.

7. Kedua orang tua saya, Bpk. Adi Susiono dan Ibu. Sulik yang selalu

memberikan dukungan baik secara moral maupun materi serta doa dan segenap

kasih sayangnya yang telah diberikan kepada saya selama ini.

8. Adikku tercinta Erick Setiya Wardana yang ada di surga, yang mampu

merubah pola pikir saya dan membuat saya selalu ingat bahwa hidup di dunia

ini hanya sementara.

9. Saudara sepupu saya Safitri dan Rizky Sofiatul yang sudah memberikan

dukungan.

10. Kepada teman-teman seangkatan dan seperjuangan dari kelas Manajemen J dan

Manajemen K atas dukungan semangat sehingga terseleseikannya skripsi ini.

Peneliti menyadari bahwa isi dari skripsi ini masih jauh dari

kesempurnaan. Saran dan kritik yang sifatnya membangun sangat diharapakan

oleh peneliti demi bekal dalam menatap masa depan.

Wassalamu’ alikum Wr. Wb

Malang, 28 April 2016

Peneliti

v

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Batasan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Penelitian Terdahulu ... 9

B. Kajian Teori ... 11

C. Kerangka Pikir Penelitian ... 30

vi

Halaman

BAB III METODE PENELITIAN ... 32

A. Jenis dan Sifat Penelitian ... 32

B. Definisi Operasional Variabel ... 32

C. Populasi dan Sampel ... 34

D. Jenis dan Sumber Data ... 37

E. Teknik Pengumpulan Data ... 37

F. Alat Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Perusahaan ... 42

B. Analisis Data ... 53

C. Pembahasan Hasil Analisis Data ... 79

BAB V KESIMPULAN DAN SARAN ... 83

A. Kesimpulan ... 83

B. Saran ... 84

vii

DAFTAR TABEL

Halaman

Tabel 1.1 Data Penjualan dan Laba Bersih Perusahaan Farmasi

yang Listing di BEI periode tahun 2010-2014 ... 4 Tabel 3.1 Pemilihan Sampel Perusahaan Farmasi ... 36

Tabel 3.2 Sampel Penelitian Perusahaan Farmasi ... 36

Tabel 4.1 Daftar Perusahaan Farmasi yang Listing

di Bursa Efek Indonesia ... 42

Tabel 4.2 Hasil Perhitungan

Biaya Utang Sebelum Pajak (Kd) ... 54 Tabel 4.3 Hasil Perhitungan

Biaya Utang Setelah Pajak (Ki) ... 56 Tabel 4.4 Hasil Perhitungan

Biaya Laba Ditahan (Ks) ... 59 Tabel 4.5 Hasil Perhitungan

Bobot Utang (Wd) ... 62 Tabel 4.6 Hasil Perhitungan

Bobot Laba Ditahan (Ws) ... 64 Tabel 4.7 Hasil Perhitungan

Biaya Modal Rata-Rata Tertimbang (Ka) ... 66 Tabel 4.8 Hasil Perhitungan Biaya Modal ... 69 Tabel 4.9 Hasil Perhitungan

Laba Operasi Bersih Setelah Pajak (NOPAT) ... 71 Tabel 4.10 Hasil Perhitungan

viii

DAFTAR GAMBAR

Halaman

ix

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Beban Bunga

Lampiran 2 Perhitungan Biaya Utang Sebelum Pajak (Kd)

Lampiran 3 Perhitungan Tarif Pajak

Lampiran 4 Perhitungan Biaya Utang Setelah Pajak (Ki)

Lampiran 5 Perhitungan Tingkat Pengembalian Bebas Risiko (Rf)

Lampiran 6 Perhitungan Tingkat Pengembalian Pasar (Rm)

Lampiran 7 Perhitungan Tingkat Pengembalian Saham Individu (Ri)

Lampiran 8 Perhitungan Estimasi Beta (β)

Lampiran 9 Perhitungan Biaya Laba Ditahan

Lampiran 10 Perhitungan Bobot Utang (Wd) dan Bobot Laba Ditahan (Ws)

Lampiran 11 Perhitungan Biaya Modal Rata-Rata Tertimbang (Ka)

Lampiran 12 Perhitungan Biaya Modal

Lampiran 13 Perhitungan Laba Operasi Bersih Setelah Pajak (NOPAT)

x

DAFTAR PUSTAKA

Brigham, E.F dan J.F. Houston. 2010. Dasar-DasarManajemen Keuangan, Buku 1; Edisi 11, Salemba Empat, Jakarta.

Eskasari, Weny Mey. 2012. Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Pendekatan Economic Value Added (EVA) dan Market Value Added (MVA) Pada Perusahaan Farmasi yang Go Public di Bursa Efek Indonesia tahun 2008-2011, Skripsi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Fidianti, Risky. 2011. Analisis Penilaian Kinerja Keuangan dengan Pendekatan EVA Pada PT. Sumber Batu Gowa di Makasar, Skripsi Fakultas Ekonomi Universitas Hasanuddin Makasar.

Hanafi, M.M dan Abdul Halim. 2003. Analisis Laporan Keuangan; Edisi Revisi, UPP AMP-YKNP, Yogyakarta.

Hansen dan Mowen. 2009. Akuntansi Manajerial; Buku 1; Edisi 8, Salemba Empat, Jakarta.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga, BPFE, Yogyakarta.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis & Ekonomi, Erlangga, Jakarta.

Napitupulu, Sahala Ian Patra. 2009. Analisis Kinerja Keuangan dengan Menggunakan Metode Economic Value Added (EVA) dan Market Value Added (MVA) Pada Tiga Emiten Terbaik 2006, Skripsi Fakultas Ekonomi Universitas Sumatera Utara.

Raharjo, Budi. 2003. Laporan keuangan Perusahaan, Membaca, Memahami, dan Menganalisa; Cetakan Pertama, Gadjah Mada University Press, Jakarta. Rudianto. 2013. Akuntansi Manajemen Informasi Untuk Pengambilan Keputusan

Strategis, Erlangga, Jakarta.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis, Salemba Empat, Jakarta. Sartono, Agus. 2010. Manajemen Keuangan (Teori dan Aplikasi), Edisi 4, BPFE,

Yogyakarta.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik, Erlangga, Jakarta.

xi

Sutrisno. 2001. Manajemen Keuangan Teori, Konsep dan Aplikasi, Edisi Pertama; Cetakan Kedua, Ekoonisia, Yogyakarta.

Warsono. 2003. Manajemen Keuangan Perusahaan, Edisi Ketiga; Cetakan Pertama, Malang.

Young, S.D dan S.F.O’Byrne. 2001. EVA dan Manajemen Berdasarkan Nilai: Paduan Praktis Untuk Implementasi, Salemba Empat, Jakarta.

www.idx.co.id

https://moko31.wordpress.com/2009/05/24/potret-industri-farmasi-di-indonesia/. Desember, 9, 2015

http://www.sahamok.com/emiten/sektor-industri-barang-konsumsi/sub-sektor-farmasi. November, 26, 2015

http://www.bi.go.id April, 10, 2016

1

BAB I

PENDAHULIAN

A.Latar Belakang

Pertumbuhan perindustrian di Indonesia dari tahun ke tahun sangat

diperhitungkan, salah satunya adalah perusahaan farmasi. Perusahaan farmasi

merupakan salah satu perusahaan yang mendorong perekonomian Indonesia,

hal ini dikarenakan sebagian besar perusahaan farmasi menikmati iklim

perekonomian yang cukup kondusif. Produk yang dihasilkan oleh perusahaan

farmasi ialah obat-obatan, alat kesehatan dan bahan kimia lainnya.

Industri farmasi di Indonesia merupakan salah satu industri yang

berkembang cukup pesat dan merupakan pasar farmasi terbesar di kawasan

ASEAN. Perkembangan yang cukup signifikan bagi perkembangan industri

farmasi di Indonesia adalah dikeluarkannya Undang-Undang Penanaman

Modal Asing (PMA) pada tahun 1967 dan Undang-Undang Penanaman Modal

Dalam Negeri (PMDN) pada tahun 1968 yang mendorong perkembangan

industri farmasi Indonesia hingga saat ini (moko31.wordpress.com).

Perkembangan pasar farmasi di Indonesia diikuti dengan pemberlakuan

Badan Penyelenggara Jaminan Sosial (BPJS) yang mendorong peningkatan

belanja kesehatan dan membuat konsumsi produk farmasi mengalami

peningkatan. Perusahaan farmasi di Indonesia tentunya saling bersaing untuk

memperebutkan pangsa pasar domestik maupun pangsa pasar luar negeri,

sehingga setiap perusahaan perlu meningkatkan efisiensi dan efektifitas usaha

2

akan datang. Perusahaan farmasi sendiri memiliki sepuluh perusahaan yang

tercatat sebagai perusahaan publik di Bursa Efek Indonesia

(www.sahamok.com).

Salah satu hal yang dapat dilakukan oleh perusahaan agar tetap bertahan

dalam kompetisi adalah dengan menunjukkan kinerja yang terbaik. Perusahaan

yang memiliki kinerja keuangan yang baik akan mendorang para investor

untuk menanamkan modalnya. Sehingga para investor membutukan sebuah

alat analisis untuk dijadikan bahan evaluasi sebagai dasar pertimbangan dalam

keputusan berinvestasi, agar modal yang mereka investasikan mendapat tingkat

pengembalian yang menguntungkan, sebanding dengan resiko yang mereka

ambil.

Analisis laporan keuangan yang sering digunakan oleh perusahaan ialah

dengan menggunakan metode konvensional, yaitu analisis laporan keuangan

yang mencakup analisis rasio-rasio keuangan. Penggunaan analisis rasio

keuangan memiliki kelemahan utama yaitu tidak memperhatikan risiko yang

dihadapi perusahaan dengan mengabaikan adanya biaya modal, untuk

mengatasi kelemahan dari analisis rasio keuangan, maka dikembangkan konsep

baru untuk mengukur kinerja operasional suatu perusahaan, yang disebut

dengan teknik pengukuran berdasarkan nilai tambah yaitu economic value

added (EVA).

Economic value added (EVA) dapat dijadikan acuan yang lebih baik

bagi pemilik modal untuk mempertimbangkan keuntungan atau kerugian

3

Stern dan Bennett Stewart, pendiri perusahaan konsultan Stern Stewart &

Company. Stern Stewart menjadikan istilah EVA sebagai hak ciptanya,

sehingga kantor-kantor konsultan lain memberikan nama yang berbeda untuk

nilai-nilai tersebut (Brigham dan Houston 2010:111).

Beberapa perusahaan besar seperti Coca-Cola, AT&T, Intel, General

Electric, Yahoo dan sebagainya menggunakan EVA dalam mencapai

keberhasilan perusahaan-perusahaan tersebut, (Young dan Byrne 2001:55).

Menurut CEO Coca-Cola, Roberto Goizueta, EVA merupakan kunci untuk

sebuah keberhasilan perusahaan sehingga perusahaan mampu menciptakan

laba ekonomis dan perusahaan akan mencapai efisiensi yang sangat besar,

(Young dan Byrne 2001:43).

Konsep EVA merupakan alternatif yang dapat digunakan untuk

mengukur kinerja perusahaan dimana fokus penilaian kinerja adalah pada

penciptaan nilai perusahaan (Rudianto 2013:222). EVA memang lebih baik

dari pada konsep pengukuran kinerja lainnya karena memasukkan semua unsur

yang berhubungan dengan penciptaan nilai bagi pemegang saham, dengan

EVA para manajer akan berpikir dan bertindak seperti halnya pemegang

saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian

serta meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan.

Rudianto (2011: 222) Lebih penting lagi, EVA merupakan suatu sistem

internal corporate governance yang memotivasi semua manajer dan pegawai

4

yang terbaik yang mungkin bisa dicapai. Economic value added (EVA) adalah

laba bersih (laba operasi bersih dikurangi pajak) dikurangi total biaya modal

tahunan. Berdasarkan uraian diatas, Perolehan angka penjualan dan laba bersih

perusahaan sektor farmasi yang telah go public selama 5 tahun terakhir dapat

dilihat pada tabel 1.1

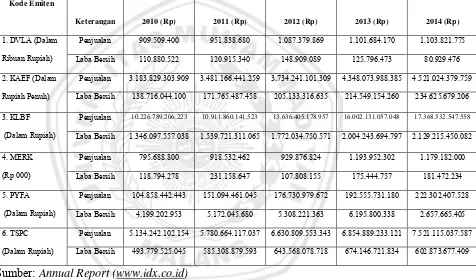

Tabel 1.1 Data Penjualan dan Laba Bersih Perusahaan Farmasi yang Listing di

BEI Periode Tahun 2010-2014

Kode Emiten

Keterangan 2010 (Rp) 2011 (Rp) 2012 (Rp) 2013 (Rp) 2014 (Rp)

1. DVLA (Dalam

Ribuan Rupiah)

Penjualan 909.509.400 951.838.680 1.087.379.869 1.101.684.170 1.103.821.775

Laba Bersih 110.880.522 120.915.340 148.909.089 125.796.473 80.929.476

2. KAEF (Dalam

Rupiah Penuh)

Penjualan 3.183.829.303.909 3.481.166.441.259 3.734.241.101.309 4.348.073.988.385 4.521.024.379.759

Laba Bersih 138.716.044.100 171.765.487.458 205.133.316.635 214.549.154.260 234.625.679.206

3. KLBF

(Dalam Rupiah)

Penjualan 10.226.789.206.223 10.911.860.141.523 13.636.405.178.957 16.002.131.057.048 17.368.532.547.558

Laba Bersih 1.346.097.557.038 1.539.721.311.065 1.772.034.750.571 2.004.243.694.797 2.129.215.450.082

4. MERK

(Rp 000)

Penjualan 795.688.800 918.532.462 929.876.824 1.193.952.302 1.179.182.000

Laba Bersih 118.794.278 231.158.647 107.808.155 175.444.757 181.472.234

5. PYFA

(Dalam Rupiah)

Penjualan 104.858.442.443 151.094.461.045 176.730.979.672 192.555.731.180 222.302.407.528

Laba Bersih 4.199.202.953 5.172.045.680 5.308.221.363 6.195.800.338 2.657.665.405

6. TSPC

(Dalam Rupiah)

Penjualan 5.134.242.102.154 5.780.664.117.037 6.630.809.553.343 6.854.889.233.121 7.521.115.037.587

Laba Bersih 493.779.525.045 585.308.879.593 643.568.078.718 674.146.721.834 602.873.677.409

Sumber: Annual Report (www.idx.co.id)

PT. Darya Varia Laboratoria, Tbk (DVLA) berdasarkan tabel 1.1,

merupakan emiten yang nilai penjualannya selalu mengalami peningkatan pada

periode tahun 2010-2014 dan menghasilkan laba bersih yang meningkat pada

tahun 2010-2012, akan tetapi pada tahun 2013 laba bersih yang dihasilkan

mengalami penurunan sebesar 16% dan pada tahun 2014 mengalami

5

PT. Kimia Farma, Tbk (KAEF) merupakan emiten yang memiliki

kinerja yang baik karena nilai penjualanya dan laba bersih yang diperoleh

meningkat tiap tahunnya untuk periode tahun 2010-2014. Kenaikan paling

tinggi terjadi pada periode tahun 2011 dengan kenaikan laba bersih sebesar

24%, sedangakan untuk tahun 2013 laba bersih hanya naik sebesar 5%, akan

tetapi pada tahun 2014 naik menjadi 9%.

PT. Kalbe Farma, Tbk (KLBF) merupakan perusahaan yang

memberikan gambaran bahwa perusahaan mamiliki kinerja yang baik dari

tahun ke tahun, hal ini dikarenakan nilai penjualan dan Laba bersih yang

dihasilkan juga mengalami peningkatan untuk periode tahun 2010 hingga tahun

2014. Pada tahun 2011 laba bersih mengalami kenaikan sebesar 14%.

Kenaikan laba bersih paling tinggi terjadi pada tahun 2012 yaitu sebesar 15%,

sedangkan pada tahun 2014 hanya naik sebesar 6%.

PT. Merck, Tbk (MERK) merupakan emiten yang menghasilkan laba

bersih dari tahun 2010 ke tahun 2011 naik menjadi 95%, akan tetapi pada tahun

2012 mengalami penurunan sebesar 53%, namun pada tahun 2013 mengalami

kenaikan sebesar 63% dan pada tahun 2014 laba bersih hanya naik sebesar 3

%. Penjualan pada PT Merck mengalami kenaikan pada periode tahun

2010-2013, akan tetapi turun sebesar 1% pada tahun 2014.

PT. Pyridam Farma, Tbk (PYFA) merupakan emiten yang

menghasilkan angka penjualan yang terus meningkat pada periode tahun 2010

hingga tahun 2014. Laba bersih yang dihasilkan juga mengalami peningkatan.

6

Pada tahun 2014 laba bersih yang dihasilkan turun menjadi 57%, padahal pada

tahun 2013 laba bersih yang dihasilkan oleh perusahaan mengalami kenaikan

sebesar 17%.

PT. Tempo Scan Pasific, Tbk (TSPC) merupakan emiten yang memiliki

angka penjualan meningkat untuk periode tahun 2010-2014. Laba bersih yang

diperoleh perusahaan juga mengalami kenaikan pada periode tahun 2010-2013,

akan tetapi mengalami penurunan sebesar 11% pada tahun 2014, padahal pada

tahun 2013 kenaikan laba bersih yang diperoleh perusahaan sebesar 5% dan

kenaikan laba bersih paling tinggi yang diperoleh perusahaan terjadi pada

tahun 2011 yaitu sebesar 19%.

Berdasrkan uraian diatas, fenomena yang terjadi pada perusahaan

farmasi ialah perusahaan yang memiliki angka penjualan dan laba bersih yang

baik belum tentu memiliki nilai tambah dari kegiatan operasionalnya,

sedangkan perusahaan farmasi yang mengalami penurunan nilai penjualan dan

laba bersih pada tahun sebelumnya apakah masih memberikan nilai tambah

bagi perusahaan, karena emiten juga harus dapat memberikan nilai tambah

yang tinggi kepada investor, dimana hal ini dapat diukur menggunakan

Economic Value Added. Konsep ini belum banyak diaplikasikan oleh

perusahaan-perusahaan yang ada di Indonesia, khususnya pada sektor farmasi.

Perusahaan farmasi yang listing di BEI hanya menggunakan metode

konvensional dalam penilaian kinerja keuangannya. Padahal Economic Value

Added merupakan salah satu cara yang tepat untuk mengetahui laba ekonomi

7

tertentu. Berdasarkan permasalahan di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “Penerapan Economic Value Added Pada Perusahaan

Farmasi yang Listing di Bursa Efek Indonesia (BEI)”.

B.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah perusahaan farmasi mampu memberikan nilai tambah ekonomis

kepada para investor?

2. Perusahaan farmasi mana yang mampu memberikan nilai tambah

ekonomis paling besar?

C. Batasan Masalah

1. Objek penelitian adalah perusahaan farmasi yang listing di Bursa Efek

Indonesia (BEI) periode tahun 2010-2014.

2. Perhitungan dalam penelitian ini hanya menganalisis berdasarkan

komponen-komponen Economic Value Added (EVA) yang terdiri dari

Biaya modal (Cost of Debt, biaya laba ditahan, struktur modal, WACC)

dan NOPAT.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis perusahaan farmasi yang

8

b. Untuk mengetahui perusahaan farmasi yang mampu memberikan

nilai tambah ekonomis yang paling besar.

2. Manfaat Penelitian

a. Bagi perusahaan, dapat dijadikan masukan dan bahan pertimbangan

untuk pengambilan keputusan manajemen.

b. Bagi investor, dapat memberikan informasi dan sebagai bahan

pertimbangan pengambilan keputusan dalam berinvestasi dimasa yang

akan datang.

c. Bagi peneliti selanjutnya, dapat dijadikan acuan dalam penelitian