Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH PDRB, SUKU BUNGA, DAN TINGKAT INFLASI

TERHADAP SIMPANAN MASYARAKAT PADA BANK-BANK UMUM

DI SUMATERA UTARA

SKRIPSI

Diajukan oleh :

POPPY MARIESKHA

060501010

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Medan

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

ABSTRACT

This research be entitled “ Analysis Influence of Gross Domestic Regional Product, Interest Rate, and Inflation Rate to the Total Saving in General Bank of Government in North Sumatera ” . This research is aimed to analyze the factors effecting the total saving. The factors that are examined on this research are Gross Domestic Regional Product (X1), Interest Rate (X2), and Inflation Rate (X3).

The analysis method of the data was used in this research is Ordinary Least Square (OLS). Calculation method used is Eviews 5.1. The data that was used in this research was the time series data from 1985 – 2007 (23 years data sample).

The estimation results showed that all of variable, Gross Domestic Regional Product, Interest Rate, and Inflation Rate has positively influence to total saving.

Keywords : Gross Domestic Regional Product , Interest Rate, Inflation Rate,

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

ABSTRAK

Penelitian ini diberi judul “Analisis Pengaruh PDRB, Suku Bunga, dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum di Sumatera Utara ”. Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi Jumlah Simpanan Masyarakat pada Bank-bank Umum di Sumatera Utara.

Metode analisis data yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS). Model perhitungan yang digunakan adalah Eviews 5.1. Data yang digunakan dalam penelitian ini adalah data time series dari tahun 1985 – 2007 (23 tahun).

Hasil penelitian menunjukkan bahwa ketiga variabel, Produk Domestik Regional Bruto, Tingkat Suku Bunga, dan Tingkat Inflasi mempunyai pengaruh positif terhadap Jumlah Simpanan Masyarakat.

Kata Kunci : Produk Domestik Regional Bruto, Tingkat Suku Bunga, Tingkat

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Allah SWT, atas segala kasih dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Analisis Pengaruh PDRB, Suku Bunga, dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umumdi Sumatera Utara ”. Dimana penulisan skripsi ini merupakan salah satu syarat untuk meraih gelar Sarjana Ekonomi dari program pendidikan Strata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Selama menyelesaikan skripsi ini penulis banyak mendapatkan bantuan, bimbingan, serta dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, sebagai Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Rahmad Sumanjaya Hsb, C.A.E. Msi, sebagai Dosen Pembimbing penulis yang telah meluangkan segenap waktu dengan memberikan petunjuk dan saran yang baik mulai dari awal penulisan skripsi ini hingga selesai.

4. Bapak Walad Altsani H.R., SE, MEc, sebagai Dosen Pembanding yang telah memberikan saran bagi penulis.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

6. Bapak Drs. Syahrir Hakim Nasution, sebagai Dosen Wali penulis yang telah memberikan bimbingan selama masa perkuliahan.

7. Seluruh staff pengajar dan staff administrasi Fakultas Ekonomi Universitas Sumatera Utara.

8. Seluruh staff pegawai Bank Indonesia Medan dan Badan Pusat Statistik Sumatera Utara.

9. Kepada kedua orang tua tercinta, Ayahanda Sunirwan dan Ibunda Anny yang telah mendidik, mengasihi, dan membimbing dengan segenap cinta dan kasih sayang serta mendukung penulis dalam doa dan materi. Dan kepada kedua Adik tersayang (Dewi Arieska dan Try Wahyu Syahputra), yang selalu memberikan motivasi dan dukungan kepada penulis.

10.Sahabat-sahabat di Fakultas Ekonomi stambuk 2006 yang selalu memberikan semangat dan telah menjadi sahabat yang baik bagi penulis.

Kesempurnaan dalam penulisan skripsi ini sudah diupayakan oleh penulis sebaik mungkin, namun penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat kekurangan di dalamnya. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi para pembacanya. Terima kasih.

Medan, Januari 2010 Penulis

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

DAFTAR ISI

Hal

ABSTRACT………. i

ABSTRAK………... ii

KATA PENGANTAR………. iii

DAFTAR ISI………. v

DAFTAR TABEL……… vii

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN……… ix

BAB I : PENDAHULUAN 1.1. Latar Belakang Penelitian….……… 1

1.2. Perumusan Masalah……….…... 6

1.3. Hipotesis………... 7

1.4. Tujuan Penelitian………….………...……….…. 7

1.5. Manfaat Penelitian………….………...……… 8

BAB II : LANDASAN TEORI 2.1. Bank... 9

2.1.1. Pengertian Bank... 9

2.1.2. Jenis-Jenis Bank... 10

2.1.3. Fungsi dan Tujuan Bank... 13

2.1.4. Pengertian Bank Umum……….. 14

2.1.5. Fungsi dan Peranan Bank Umum……… 15

2.1.6. Manajemen Dana Bank………... 18

2.1.7. Resiko Usaha Bank………. 19

2.1.8. Sumber Dana Bank………. 21

2.2. Simpanan Masyarakat... 21

2.2.1. Pengertian Simpanan Masyarakat... 21

2.3. Produk Domestik Regional Bruto (PDRB)... 28

2.3.1 Pengertian Produk Domestik Regional Bruto (PDRB)… 28

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

2.4. Suku Bunga... 35

2.4.1. Pengertian Suku Bunga... 35

2.4.2. Faktor-faktor yang Mempengaruhi Tingkat Suku Bunga 37

2.4.3. Fungsi Tingkat Suku Bunga……... 40

2.4.4. Jenis-jenis Suku Bunga Bank………... 41

2.4.5. Teori Suku Bunga………... 42

2.5. Inflasi………..………... 47

2.5.1. Pengertian Inflasi... 47

2.5.2. Jenis-jenis Inflasi………... 48

2.5.3. Teori Inflasi……… 52

2.5.4. Faktor Pendorong Inflasi... 55

2.5.5. Dampak Inflasi……….. 57

2.5.6. Kebijakan Pengendalian Inflasi……… 58

2.6. Penelitian Terdahulu………... 60

BAB III : METODE PENELITIAN 3.1. Ruang Lingkup Penelitian……….. 62

3.2. Jenis Data dan Sumber Data….……….. 62

3.3. Metode dan Teknik Pengumpulan data..……… 62

3.4. Pengolahan Data………. 63

3.5. Model Analisis Data………... 63

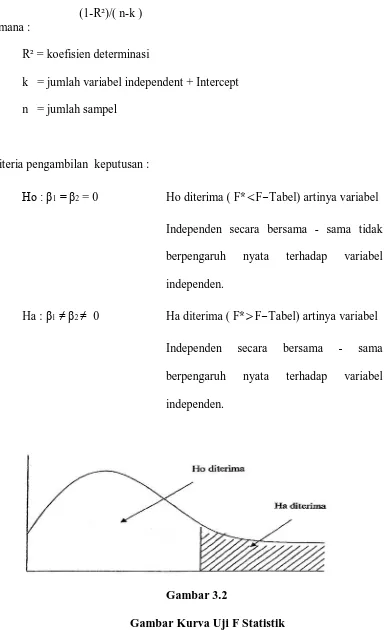

3.6. Uji Kesesuaian ( Test of Goodness of Fit )………. 65

3.6.1. Koefisien Determinasi ( R² )... 65

3.6.2. Uji t-statistik……….. 65

3.6.3. Uji F-statistik……… 67

3.7. Uji Penyimpangan Asumsi Klasik………. 68

3.7.1. Multikolinearity……… 68

3.7.2. Autokorelasi………. 69

3.8. Definisi Operasional……….. 70

BAB IV : HASIL DAN PEMBAHASAN 4.1. Deskriptif Daerah Penelitian………. 71

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

4.1.2. Kondisi Demografi………... 74

4.1.3. Gambaran Perekonomian Sumatera Utara... 76

4.1.4. Perkembangan Perbankan di Sumatera Utara... 78

4.1.5. Perkembangan PDRB Sumatera Utara... 83

4.1.6. Perkembangan Tingkat Suku Bunga Sumatera Utara... 84

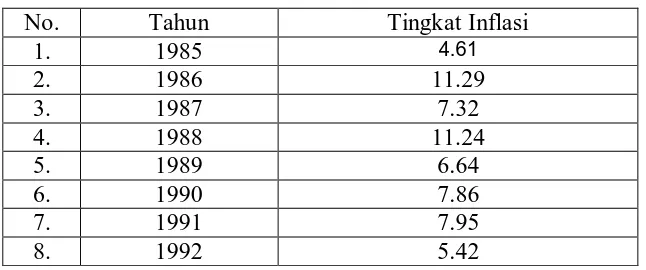

4.1.7. Perkembangan Laju Inflasi Sumatera Utara... 85

4.2. Hasil Penelitian... 87

4.2.1. Hasil Model Estimasi... 87

4.2.2. Interpretasi Model... 87

4.2.3. Uji Kesesuaian (Test Of Goodness Of Fit)………….... 88

4.2.4. Uji Penyimpangan Asumsi Klasik………. 93

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……….. 97

5.2. Saran……… 99

DAFTAR PUSTAKA... x

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

DAFTAR TABEL

No. Tabel Judul Hal

4.1 Kondisi Geografis Sumatera Utara menurut 72 Kabupaten dan Kotamadya

4.2 Jumlah Kecamatan, Desa dan Kelurahan menurut 73 Kabupaten dan Kotamadya di Sumatera Utara

4.2 Distribusi Kantor Bank Umum dan BPR di 79 Sumatera Utara Tahun 2005Bank

4.4 Perkembangan Jumlah Kantor Bank Umum menurut 80 Status Kepemilikan Tahun 2002 – 2007 Triwulan II

4.5 Posisi Dana yang Dihimpun oleh bank di Sumatera 81 Utara Tahun 1985 – 2007

4.6 Perkembangan PDRB di Sumatera Utara Tahun 83 1985 – 2007

4.7 Perkembangan Tingkat Suku Bunga di Sumatera 84 Utara Tahun 1985 – 2007

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Kurva Pendapat Kaum Klasik Tentang Suku 43

Bunga 2.2 Kurva Pendapat Keynes Tentang Suku Bunga 46

2.3 Kurva Demand Full Inflation 50

2.4 Kurva Cost Push Inflation 52

3.1 Kurva Uji t-statistik 66

3.2 Kurva Uji F Statistik 68

3.3 Kurva Durbin – Watson 69 4.1 Uji t-statistik variabel PDRB 89 4.2 Uji t-statistik variabel Tingkat Suku Bunga 90 4.3 Uji t-statistik variabel Tingkat Inflasi 91

4.4 Kurva Uji F Statistik 92

4.5 Uji DW Statistik 96

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

DAFTAR LAMPIRAN

Lampiran Judul

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pada saat ini, dunia perbankan dan jasa keuangan dihadapkan pada persaingan yang sangat tajam akibat adanya perubahan lingkungan bisnis yang cepat. Persaingan menjadi semakin ketat setelah bank asing yang mempunyai kelebihan dalam hal pelayanan, nama besar yang mendunia, dan pilihan produk yang inovatif turut memperebutkan nasabah pada pasar yang sama. Lembaga keuangan non bank yang beroperasi secara lebih khusus juga semakin meningkat perkembangannya. Situasi ini menggambarkan betapa ketatnya persaingan untuk meraih pangsa pasar yang lebih luas.

Namun ditengah persaingan yang begitu hebat terbukti bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak, hingga saat ini masih terus diminati nasabah.

Dalam kebijakan moneter bank memiliki posisi yang sangat penting mengingat perbankan dalam perekonomian Indonesia mendominasi keseluruhan sektor keuangan baik dilihat dari segi kepemilikan asset, pengumpulan dana maupun penyaluran dana tersebut di dalam perekonomian ( Pohan, 2008:85 ).

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

terutama melayani daerah perkotaan, dan memberikan kredit yang umumnya besifat jangka pendek ( kredit investasi hanya mencakup sekitar 23 % dari seluruh kredit sektor perbankan). Peranan system finansial yang didominasi oleh perbankan tampak dari dana yang dihimpun dan yang digunakan untuk membiayai kegiatan pembangunan, khususnya di sektor swasta sebagian besar masih berasal dari sektor perbankan. Sektor perbankan merupakan sektor yang sangat penting peranannya di dalam pembangunan nasional baik sebagai perantara sektor yang defisit dengan sektor yang surplus maupun sebagai agen pembangunan.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Bank Pemerintah Daerah, 323 Bank Swasta Nasional dan 20 Bank Asing dan Campuran. Jika dibandingkan dengan provinsi lain, maka Sumatera Utara juga menduduki posisi pertama di luar pulau Jawa.

Perkembangan perbankan di Sumatera Utara juga didukung oleh perkembangan yang baik dari Produk domestik regional bruto ( PDRB ). Gambaran perekonomian Sumatera Utara tahun 2005 selain dipengaruhi oleh faktor internal juga dipengaruhi oleh lingkungan eksternal. Beberapa indikator menunjukkan indikasi yang kurang menggembirakan, seperti inflasi dan nilai tukar rupiah. Namun laju perekonomian Sumatera Utara tetap menunjukkan pertumbuhan yang positif. Meningkatnya perekonomian Sumatera Utara memberikan dampak yang cukup berarti pada kondisi sosial masyarakatnya. Meskipun belum seluruhnya membaik seperti yang diharapkan, namun beberapa indikator setidaknya telah menunjukkan adanya perbaikan. Dari hasil perhitungan sangat sementara yang didasarkan pada hasil survei indikator ekonomi triwulanan, PDRB menurut harga konstan 2000 adalah sebesar Rp. 99,79 milyar pada tahun 2007. Berdasarkan harga berlaku, PDRB Sumatera Utara meningkat dari Rp. 126.573,97 milyar pada tahun 2006 menjadi Rp. 181.819,74 milyar pada tahun 2007. Meningkatnya PDRB ini berdampak pada naiknya kesejahteraan penduduk secara makro yang dapat dilihat secara tidak langsung dari besarnya PDRB perkapita. PDRB perkapita harga berlaku penduduk Sumatera Utara pada tahun 2007 tercatat sebesar Rp.14,1 juta, lebih tinggi dibandingkan tahun 2006 yang sebesar Rp.12,6 juta. Sedangkan PDRB perkapita harga konstan 2000 naik dari Rp. 7,38 juta pada tahun 2006 menjadi Rp. 7,75 juta pada tahun 2007.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

laju pertumbuhan tersebut lebih rendah dari tahun 2004 yang sebesar 5,74 persen. Dan pada tahun 2007 pertumbuhan ekonomi Sumatera Utara mencapai 6,90 persen. Beberapa sektor yang mengalami pertumbuhan relatif tinggi, yaitu: sektor konstruksi sebesar 16,91 persen, sektor perdagangan, hotel & restoran sebesar 9,04 persen dan sektor pengangkutan & komunikasi sebesar 8,70 persen. Pertumbuhan ketiga sektor ini berindikasi sangat baik pada perekonomian Sumatera Utara, baik dalam hal pendistribusian dan pemasaran hasil produksi maupun penyediaan energi dalam proses berproduksi. Selain itu, makin baiknya kinerja perbankan sebagai penyedia dana ke sektor riil juga menjadi alasan makin baiknya ekonomi Sumatera Utara. (Badan Pusat Statistik Sumatera Utara).

Selain PDRB, faktor yang turut mempengaruhi pertumbuhan perbankan melalui peningkatan jumlah dana simpanan adalah tingkat suku bunga simpanan. Masyarakat ingin menyimpan uangnya di bank karena mengharapkan beberapa faktor, yang selain tingkat keamanan bank terbukti baik, bank juga memberikan bunga. Tabungan masyarakat disimpan berupa giro, deposito, dan tabungan, tetapi dapat juga dibelikan surat-surat berharga. Hasil penjualan surat-surat berharga diterima oleh perusahaan yang menerbitkan surat berharga tersebut. Hasil penjualan surat berharga ini berupa uang, dipergunakan oleh perusahaan untuk biaya produksi untuk memperbesar produksi nasional. ( Simorangkir, 2000:16 ).

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

melemahnya nilai tukar rupiah terhadap dolar sebagai akibat banyaknya terjadi spekulasi yang dilakukan oleh para pelaku pasar itu sendiri. Masalah inflasi dalam arti yang luas bukan semata-mata masalah ekonomi, tetapi masalah sosio-ekonomi-dan politis. Secara akumulatif, inflasi Sumatera Utara hingga posisi Juni 2006 adalah sebesar 1,49 %, masih cukup rendah dibandingkan inflasi nasional sebesar 2,87 %. Rendahnya angka inflasi tersebut terutama terjadi di Sibolga yang mencatat inflasi sebesar 1,35 %. Sedangkan kota Padang Sidempuan mengalami inflasi sebesar 2,06 %, dan termasuk kategori kota yang mengalami tekanan inflasi terbesar. Kota Medan yang memiliki kontribusi bobot terbesar hanya mencatat inflasi sebesar 1,70 %.

Sampai dengan triwulan II tahun 2006, kondisi perbankan di wilaayah Sumatera Utara pada umumnya menunjukkan perkembangan yang positif, tercermin dari pertumbuhan asset, kredit dan dana pihak ketiga serta laba / rugi dibandingkan dengan tahun 2005 mengalami peningkatan masing-masing sebesar 3,96 %, 3,44 %, dan 1,69 % serta 17,19 %. Apabila dibandingkan dengan pertumbuhan triwulan I 2006, yaitu asset tumbuh 2,09 %, kredit 0,65 %, dana pihak ketiga 0,22 %, dan laba rugi yang cenderung menurun. ( Laporan Keuangan Bank Indonesia, Medan).

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

bank dan pertumbuhan ekonomi. Dengan melihat pengaruh dari beberapa faktor yang dapat menunjang jumlah simpanan masyarakat, kita dapat mengetahui perkembangan kinerja perbankan tersebut, sehingga memberikan profitabilitas secara keseluruhan baik bagi perbankan daerah maupun dunia perbankan Indonesia.

Berdasarkan uraian latar belakang di atas, maka penulis merasa tertarik untuk melakukan penelitian melalui penulisan skripsi dengan judul Analisis Pengaruh PDRB, Suku Bunga, dan Tingkat Inflasi Terhadap Simpanan Masyarakat pada Bank – bank Umum di Sumatera Utara.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka ada beberapa rumusan masalah yang dapat digunakan sebagai dasar kajian dalam penelitian yang akan dilakukan. Selain itu, rumusan masalah ini diperlukan sebagai suatu cara untuk mengambil keputusan dari akhir penulisan skripsi, antara lain :

1. Bagaimana pengaruh produk domestik regional bruto terhadap jumlah simpanan masyarakat pada bank – bank umum di Sumatera Utara ?

2. Bagaimana pengaruh tingkat suku bunga terhadap jumlah simpanan masyarakat pada bank – bank umum di Sumatera Utara ?

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

1.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan dalam suatu penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah diatas, maka hipotesisnya adalah sebagai berikut :

1. Produk domestik regional bruto memiliki hubungan yang positif terhadap jumlah simpanan masyarakat di bank – bank umum Sumatera utara, ceteris paribus.

2. tingkat suku bunga memiliki hubungan yang positif terhadap jumlah simpanan masyarakat di bank – bank umum sumatera utara, ceteris paribus.

3. tingkat inflasi memiliki hubungan yang negatif terhadap jumlah simpanan masyarakat pada bank – bank umum di Sumatera Utara, ceteris paribus.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh produk domestik regional bruto terhadap jumlah simpanan masyarakat pada bank – bank umum di sumatera utara.

2. Untuk mengetahui pengaruh tingkat suku bunga terhadap jumlah simpanan masyarakat pada bank – bank umum di sumatera utara. 3. Untuk mengetahui pengaruh tingkat inflasi terhadap jumlah

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Untuk memberikan gambaran bagaimana produk domestik regional bruto, tingkat suku bunga dan tingkat inflasi memiliki pengaruh penting dalam perkembangan jumlah simpanan masyarakat pada bank –bank umum di Sumatera Utara.

2. Sebagai bahan pertimbangan dan masukan bagi industri perbankan dalam mengelola kinerja perusahaannya.

3. Sebagai referensi dan informasi bagi yang ingin melakukan penelitian selanjutnya dengan topik yang sama.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

BAB II

URAIAN TEORITIS

2.1. Bank

2.1.1. Pengertian Bank

Secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk pinjaman serta memberikan jasa perbankan lainnya.

Menurut Undang-Undang RI No. 10 Tahun 1998 tentang perbankan : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan SK Menteri Keuangan RI No. 792 tahun 1990 pengertian bank adalah :

Bank merupakan suatu badan yang kegiatannya dibidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

jasa atau pelayanan berbagai jasa keuangan. Selain itu, bank juga disebut sebagai suatu badan yang berfungsi sebagai financial intermediary atau perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana ( Sinungan, 1993:3)

2.1.2. Jenis-Jenis Bank

Di dalam Undang-Undang Perbankan nomor 10 tahun 1998 yang menggantikan Undang-Undang sebelumnya yaitu Undang-Undang nomor 14 tahun 1967, terdapat beberapa perbedaan jenis perbankan yang dapat dilihat dari segi fungsi, kepemilikan, status dan dari segi menentukan harga.

1. Dilihat dari Segi Fungsinya

Dalam Undang-Undang Pokok Perbankan nomor 14 tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai

h. dan Bank jenis lainnya

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki Bank yang bersangkutan. Jenis Bank dilihat dari segi kepemilikan adalah sebagai berikut:

a. Bank milik pemerintah

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah. Yang termasuk dalam bank pemerintah adalah Bank BUMN dan bank-bank yang dimiliki oleh pemerintah daerah.

Contoh : Bank Negara Indonesia 1946 (BNI 1946) Bank Rakyat Indonesia (BRI)

Bank Tabungan Negara (BTN) b. Bank milik swasta nasional

Bank swasta nasional adalah bank yang berbadan hukum Indonesia yang sebagian atau seluruh modalnya dimiliki oleh warga Negara Indonesia dan atau badan hukum Indonesia.

Contoh : Bank Central Asia Bank Bukopin Bank Danamon c. Bank milik asing

Bank asing merupakan kantor cabang dari suatu bank di luar Indonesia yang saat ini hanya diperkenankan beroperasi di Jakarta dan membuka kantor cabang pembantu di beberapa Ibukota provinsi selain Jakarta.

Contoh : ABN AMRO Bank City Bank

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Istilah bank campuran sejak Undang - Undang No. 10 Tahun 1998 sudah ditiadakan, karena pada prinsipnya bank swasta nasional dapat dimiliki oleh pihak asing, sehingga penggunaan istilah bank campuran sudah tidak relevan lagi. Penghapusan istilah tersebut sekaligus menghilangkan perlakuan diskriminatif yang dilakukan otoritas moneter antara bank nasional dan bank campuran selama ini.

3. Dilihat dari Segi Status

Pembagian jenis bank dari segi status merupakan pembagian berdasarkan kedudukan atau status yang menunjukkan ukuran kemampuan bank dalam melayani masyarakat dari segi jumlah produk, modal maupun kualitas pelayanannya.

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers cheque dan transaksi luar negeri lainnya.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa jadi transaksi yang dilakukan masih dalam batas-batas suatu negara.

4. Dilihat dari segi menentukan harga

Ditinjau dari segi menentukan harganya, bank dapat dibedakan menjadi: a. Bank yang berdasarkan prinsip konvesional

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Kemudian menurut Undang-Undang Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 tahun 1998 maka jenis perbankan terdiri dari dua jenis Bank yaitu:

a. Bank Umum

Menurut Undang-undang nomor 10 tahun 1998 adalah bank yang kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Pengertian Bank Perkreditan Rakyat (BPR) menurut Undang-undang Nomor 10 tahun 1998 adalah bank yang melaksanakan kegiatan usaha secara konvesional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Dengan keluarnya Undang-undang Nomor 7 tahun 1992 tersebut mengakibatkan perubahan fungsi Bank Pembangunan dan Bank Tabungan menjadi Bank Umum. Kemudian Bank Desa, Bank Pasar, dan Lumbung Desa menjadi Bank Perkreditan Rakyat (BPR). (Kasmir, 2000: 20)

.

2.1.3. Fungsi dan Tujuan Bank

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang melalui penyaluran kredit dan investasi. c. Menghimpun dana dan meyalurkannya kepada masyarakat.

d. Menyediakan jasa – jasa pengelolaan dana dan trust atau perwakilan amanat kepada individu dan perusahaan.

e. Menyediakan fasilitas untuk perdagangan internasional.

f. Memberikan pelayanan penyimpanan untuk barang-barang berharga.

g. Menawarkan jasa-jasa keuangan lain misalnya, credit card, traveler’s check, transfer dana dan sebagainya.

2.1.4. Pengertian Bank Umum

Para ahli perbankan di negara-negara maju mendefinisikan bank umum sebagai institusi keuangan yang berorientasi laba. Untuk memperoleh laba tersebut bank umum melaksanakan fungsi intermediasi. Karena diizikan mengumpulkan dana dalam bentuk deposito, bank umum disebut juga sebagai lembaga keuangan depositori. Berdasarkan kemampuannya menciptakan uang (giral), bank umum dapat juga disebut sebagai bank umum pencipta uang giral.

Pengertian bank umum menurut Undang-Undang No. 10 tahun 1998 : “Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.”

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

bank umum lebih luas, dalam arti memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah.

Bank umum memiliki peranan yang sangat penting dalam suatu Negara karena bank umum merupakan sarana untuk menjalankan kebijakan yang dikeluarkan oleh Bank Indonesia dalam hal menaikkan dan menurunkan jumlah uang beredar untuk menghindari terjadinya inflasi dan deflasi agar tercipta kestabilan moneter.

2.1.5. Fungsi dan Peranan Bank Umum

Bank umum memiliki beberapa fungsi yang akan diuraikan di bawah ini yaitu :

1. Penciptaan uang Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan posisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2. Mendukung Kelancaran Mekanisme

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat

Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut. Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

5. Penyimpanan Barang-Barang Berharga

kotak-Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

kotak yang sengaja disediakan oleh bank untuk disewa (safety box atau safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat berharga.

6. Pemberian Jasa-Jasa Lainnya

Di Indonesia pemberian jasa-jasa lainnya oleh bank umum juga semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik, telepon membeli pulsa telepon seluler, mengirim uang melalui atm, membayar gaji pegawai dengan menggunakan jasa-jasa bank. Jasa-jasa ini amat memudahkan dan memberikan rasa aman dan nyaman kepada pihak yang menggunakannya. (Manurung, 2004: 137).

Berdasarkan bidang usaha yang luas, maka kedudukan bank umum dewasa ini memperoleh tempat yang sangat penting. Bank umum merupakan penghubung lalu lintas pembayaran dalam tata ekonomi modern. Beberapa kegiatan bank umum, meliput i :

1. Perkreditan (Credit)

Perkreditan merupakan kegiatan paling utama yang memberikan kontribusi pendapatan yang paling besar bagi dunia perbankan. Pendapatan dari penyaluran kredit berupa bunga, komisi, dan lain – lain.

2. Pemasaran (Marketing)

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

produk dijual, teknik dan media yang dipakai bank dalam memperkenalkan produknya kepada nasabah.

3. Pendanaan (Treasury)

Pendanaan merupakan kegiatan pengelolaan dana oleh para eksekutif bank. Tujuannya adalah untuk memperoleh kombinasi dana yang efisien serta mengalokasikan dana pada aktiva produktif secara efektif.

4. Operasi (Operation)

Operasi merupakan kegiatan unit – unit bank yang membantu kegiatan utama bank. Kegiatannya dapat berupa administrasi pembukuan, penyusunan laporan keuangan, proses data elektronik, dan tenaga programming.

5. Sumber Daya Manusia ( Human Resources)

Sumber daya manusia merupakan kegiatan pengelolaan yang meliputi perencanaan, penarikan, seleksi, penempatan, pendidikan dan pelatihan, dan penilaian prestasi kerja.

6. Pengawasan (Audit)

Pengawasan merupakan kegiatan pengawasan internal dan eksternal bank serta pengawasan Bank Indonesia. Pengawasan internal yang dilakukan oleh satuan kerja unit audit dan pengawasan eksternal dilakukan oleh akuntan publik. Serta pengawasan Bank Indonesia dilakukan secara berkala maupun secara tiba – tiba oleh Bank Indonesia.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Secara umum bahwa sasaran pokok manajemen adalah memaksimalkan nilai investasi dari pemilik bank. Oleh sebab itu, dalam upaya mencapai sasaran tersebut manajemen bank harus memperhatikan dan menguasai prinsip pengelolaan uang baik aktiva maupun kewajiban – kewajibannya. Dalam melaksanakan kegiatan operasionalnya, terdapat beberapa sasaran yang ditargetkan oleh bank. Sasaran tersebut dapat dibedakan berdasarkan jangka waktunya, yaitu :

a ) Sasaran Jangka Pendek

Yang menjadi sasaran jangka pendek yaitu berkaitan dengan penggunaan waktu dalam operasional bank untuk tujuan jangka pendek, misalnya dalam pemenuhan likuiditas, menyediakan jasa – jasa lalu lintas pembayaran dan penanaman dana dalam bentuk surat – surat berharga jangka pendek atau instrument pasar uang.

b ) Sasaran Jangka Panjang

Yang menjadi sasaran jangka panjang yaitu bagaimana memperoleh keuntungan dan kegiatan bank untuk meningkatkan nilai perusahaan dan memaksimalkan kekayaan pemilik bank.

2.1.7 Resiko Usaha Bank

Resiko usaha bank merupakan tingkat ketidakpastian mengenai pendapatan yang diperkirakan akan diterima. Resiko usaha yang dapat dihadapi oleh bank antara lain :

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

dari bank beserta bunganya sesuai jangka waktu yang ditentukan atau dijadwalkan.

2. Resiko investasi (investment risk), yaitu resiko yang berkaitan dengan kemungkinan terjadinya kerugian akibat suatu penurunan nilai porto folio surat-surat berharga, misalnya obligasi dan surat berharga lain yang dimiliki bank.

3. Resiko likuiditas (liquidity risk), yaitu resiko yang dihadapi bank untuk memenuhi kebutuhan likuiditasnya dalam rangka memenuhi permintaan kredit dan semua penarikan dana oleh penabung pada suatu waktu.

4. Resiko operasional (operating risk), yaitu resiko yang berkaitan dengan kemungkinan kerugian dari operasi bank seperti bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank dan terjadinya kegagalan atas jasa-jasa dan produk yang diperkenalkan.

5. Resiko penyelewengan (froud risk), yaitu resiko yang berkaitan dengan kerugian yang dapat terjadi akibat ketidakjujuran, penipuan atau moral dan perilaku yang kurang baik dari pejabat, karyawan dan nasabah bank. 6. Resiko fidusia (fiduciary risk), yaitu resiko yang mungkin timbul apabila

bank dalam usahanya memberikan jasa dengan bertindak sebagai wali amanat baik untuk individu maupun badan usaha.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

8. Resiko solvensi (solvency risk), yaitu resiko yang terjadi disebabkan oleh ruginya beberapa aset yang pada gilirannya menurunkan posisi modal bank.

9. Resiko valuta asing (foreign currency risk), yaitu resiko yang dapat dihadapi oleh bank-bank devisa yang melakukan transaksi yang berkaitan dengan valuta asing, baik dari sisi aktiva maupun pasiva (kewajiban) 10.Resiko persaingan (competitive risk), yaitu resiko yang dihadapi bank

dalam upaya bank memberi pelayanan kepada nasabah dimana bank akan bersaing dengan bank lain secara profesional dan paling baik untuk kelangsungan operasional bank itu sendiri.

2.1.8 Sumber Dana Bank

Pengertian sumber dana bank adalah usaha bank dalam menghimpun dana bagi masyarakat. Perolehan dana tergantung kepada bank itu sendiri apakah berasal dari masyarakat atau dari lembaga keuangan lainnya. Kemudian untuk membiayai operasinya, dana dapat diperoleh dengan menjual saham. Perolehan dana disesuaikan dengan penggunaan dana tersebut. Pemilihan sumber dana akan menentukan besarnya biaya yang harus ditanggung. Oleh karena itu pemilihan dana harus tepat.

Secara garis besar sumber dana diperoleh dari : 1. Dana Pihak Kesatu (dari bank itu sendiri)

2. Dana Pihak Kedua (dari pihak luar)

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

2.2 Simpanan Masyarakat

2.2.1 Pengertian Simpanan Masyarakat

Simpanan masyarakat merupakan sumber dana bank, yang dimaksud dengan sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai operasinya. Hal ini sesuai dengan fungsinya bahwa bank adalah lembaga keuangan dimana kegiatan sehari-harinya adalah dalam bidang jual beli uang. Tentu saja sebelum menjual uang (memberikan uang), bank harus lebih dulu membeli uang (menghimpun dana) sehingga dari selisih bunga tersebutlah bank mencari keuntungan.(Kasmir, 2004: 61)

Simpanan masyarakat merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan sebuah bank jika mampu membiayai operasinya dari sumber dana ini. Akan tetapi pencarian sumber dana dari sumber ini relatif mahal jika dibandingkan dana sendiri. (Kasmir, 2004: 63)

Pengertian simpanan menurut ketentuan pasal 1 ayat 5 UU Perbankan Indonesia 1992/1998 adalah sebagai berikut:

Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. (M Bahsan, 2005:14)

Adapun simpanan masyarakat luas dapat dilakukan dalam bentuk : 1. Dana pihak kesatu (sumber dana sendiri)

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

a. Modal inti, dana modal inti terdiri atas:

Modal disetor,agio saham, cadangan-cadangan, modal sumbangan, laba ditahan, laba tahun lalu, laba tahun berjalan.

b. Modal pelengkap, dana modal pelengkap terdiri atas :

Cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva produktif, modal pinjaman, modal subordinasi.

2. Dana pihak kedua ( sumber dana pihak luar )

Sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama. Dana ini sering disebut dengan dana pihak kedua. Pencarian dari sumber dana ini relative lebih mahal dan sifatnya hanya sementara waktu. Kemudian dana yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi-transaksi tertentu. Perolehan dana dari sumber ini antara lain dapat diperoleh dari : pinjaman antar bank ( call money ), pinjaman dari bank – bank luar negeri, kredit likuiditas dari bank Indonesia, Surat Berharga Pasar Uang ( SBPU ).

3. Dana Pihak Ketiga ( Sumber dana masyarakat)

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

a. Simpanan Giro

Pengertian giro menurut ketentuan pasal 1 ayat 6 UU Perbankan Indonesia 1992 / 1998 adalah sebagai berikut :

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan. (M Bahsan, 2005: 16)

Rekening giro atau checking account adalah simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, Surat Perintah Pembayaran Lainnya (SPPL) atau dengan cara pemindahbukuan. Simpanan yang berbentuk giro hanya terdapat pada bank umum dan ditatausahakannya dalam rekening yang disebut rekening giro. Rekening tersebut dibuka oleh bank untuk dan dengan nama nasabah pemilik dana. Pemilik dana disebut sebagai nasabah penyimpan dan sering juga disebut sebagai nasabah giro atau nasabah pemilik giro. (M Bahsan, 2005: 17).

Jenis rekening giro dapat berupa : i. Rekening atas nama perorangan.

ii. Rekening atas nama suatu badan usaha atau lembaga. iii.Rekening bersama atau gabungan.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

tabungan. Bagi nasabah pemegang rekening giro, sifat penarikan tersebut sangat membantu dalam membiayai kegiatan nasabah secara lebih efisien. Nasabah dapat melakukan pembayaran sewaktu-waktu tanpa harus berisiko menggunakan uang tunai dalam jumlah besar, tanpa harus datang langsung ke bank, dan tanpa harus menunggu tanggal jatuh tempo tertentu.

Pengertian dapat ditarik setiap saat, maksudnya adalah bahwa uang yang sudah disimpan di rekening giro tersebut dapat ditarik berkali-kali dalam sehari, dengan catatan dana yang tersedia masih mencukupi. Kemudian juga harus memenuhi persyaratan lain yang ditetapkan oleh bank yang bersangkutan.

Sedangkan pengertian penarikan adalah sejumlah dana yang diambil dari rekening giro sehingga menyebabkan giro tersebut berkurang. Penarikan giro dapat dilakukan secara tunai maupun secara non tunai (pemindahbukuan). Penarikan secara tunai adalah dengan menggunakan cek dan penarikan non tunai adalah dengan menggunakan bilyet giro (BG).

b. Simpanan Tabungan

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

sumber dana perbankan relatif lebih kecil. Tingkat fluktuasi dana tabungan ini dianggap sangat kecil dan tidak selabil dana yang bersumber dari giro.

Cara penarikan rekening tabungan yang paling banyak digunakan pada saat ini adalah dengan menggunakan buku tabungan, cash card atau kartu ATM, dan debet card. Persaingan ketat dalam penghimpunan dana melalui tabungan antar bank-bank telah banyak memunculkan cara-cara baru untuk menarik nasabah tabungan. Cara-cara tersebut antara lain : hadiah atas tabungan, fasilitas asuransi atas tabungan, fasilitas kartu ATM, dan fasilitas debet card. (M Bahsan, 2005: 18)

c. Simpanan Deposito

Simpanan Deposito (Time Deposit) adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara penyimpan (pihak ketiga) dengan bank yang bersangkutan. Dilihat dari sudut biaya dana, maka dana yang bersumber dari simpanan dalam bentuk deposito ini merupakan dana yang relatif mahal dibandingkan dengan sumber dana lainnya, misalnya giro atau tabungan. Sumber dana ini dapat dikategorikan sebagai sumber dana semi tetap. Berbeda dengan giro, dana deposito akan mengendap dibank karena para pemegangnya (deposan) tertarik dengan tingkat bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo bila dia (deposan) tidak ingin memperpanjang jangka waktu simpanannya, maka dananya dapat ditarik kembali. Terdapat tiga jenis deposito, yaitu deposito berjangka, sertifikat deposito, dan deposit on call.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dan bank. Mengingat simpanan ini hanya dapat dicairkan pada saat jatuh temponya oleh pihak yang namanya tercantum dalam bilyet deposito sesuai tanggal jatuh temponya, maka deposito berjangka ini merupakan simpanan atas nama dan bukan atas untuk. Apabila deposan menghendaki agar deposito berjangkanya dapat diperpanjang secara otomatis, maka pihak bank dapat memberikan fasilitas ARO (automatic roll over) atas deposito berjangka tersebut. Bunga atas deposito berjangka ini dapat ditari tunai setiap jangka waktu tertentu ataupun dapat ditransfer ke suatu rekening deposan. (M Bahsan 2005 :15)

Untuk memudahkan nasabah, bank biasanya menyarankan nasabah untuk membuka rekening tabungan di bank tersebut agar dapat menampung bunga atas deposito dan juga menampung dana deposito yang telah jatuh tempo dan tidak diperpanjang lagi. Bank-bank tertentu juga memberikan fasilitas agar bunga deposito yang tidak ditarik oleh pemiliknya dapat ditambahkan dalam simpanan pokok deposito, sehingga nilai deposito berjangkanya bertambah besar. Pada dasarnya sebelum jatuh tempo simpanan ini dapat ditarik, namun apabila pihak deposan tetap menginginkan penarikan sebelum jatuh tempo, maka biasanya bank mengenakan denda atau biaya administrasi atas penarikan tersebut.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

diterbitkan atas nama baik perorangan maupun lembaga. Artinya dalam bilyet deposito tercantum nama seseorang atau nama suatu lembaga. (Kasmir, 2004 :81) b. Sertifikat Deposito

Sertifikat deposito merupakan deposito yang diterbitkan dengan jangka waktu 2,3,6, dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat dan dapat diperjualbelikan atau dipindahtangankan kepada pihak lain. Pencairan bunga sertifikat deposito dapat dilakukan di muka, baik tunai maupun non tunai. Penerbitan nilai sertifikat deposito sudah tercetak dalam berbagai nominal dan biasanya dalam jumlah bulat, sehingga nasabah dapat membeli dalam lembaran banyak untuk jumlah nominal yang sama. (Kasmir, 2004 :81)

c. Deposit On Call

Deposit on call merupakan deposito yang berjangka waktu minimal 7 hari dan paling lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam jumlah besar misalnya 50 juta rupiah (tergantung kebijakan bank yang bersangkutan). Pencairan bunga dilakukan 3 hari sebelum deposit on call dicairkan terlebih dahulu. Besarnya bunga biasanya dihitung perbulan dan biasanya untuk menentukan bunga dilakukan negosiasi antara nasabah dan pihak bank. (Kasmir, 2004 :82)

2.3 Produk Domestik Regional Bruto (PDRB)

2.3.1 Pengertian Produk Domestik Regional Bruto (PDRB)

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

ditinjau dari pendapatan yang diterima oleh faktor-faktor produksi yang dimiliki oleh penduduk di wilayah tersebut yang ikut serta dalam proses produksi dalam jangka waktu tertentu.

Konsep yang digunakan dalam perhitungan pendapatan regional adalah : a. Perhitungan Atas Dasar Harga Berlaku

PDRB atas dasar harga berlaku merupakan jumlah seluruh nilai barang dan jasa akhir yang harus dihasilkan oleh unit-unit produksi di dalam suatu periode tertentu, biasanya satu tahun, yang dinilai dengan harga tahun yang bersangkutan.

b. Perhitungan Atas Dasar Harga Konstan

Perhitungan atas dasar harga konstan ini menggambarkan perubahan volume atau kuantum produksi saja. Pengaruh perubahan harga telah dihilangkan dengan cara menilai harga suatu tahun dasar tertentu. Pada perhitungan atas dasar harga konstan berguna uintuk melihat pertumbuhan ekonomi secara keseluruhan atau sektoral. Juga untuk melihat struktur perekonomian suatu kabupaten/daerah dari tahun ke tahun.

c. Produk Domestik Regional Bruto (PDRB) Atas Harga Pasar

Produk Domestik Regional Bruto (PDRB) suatu daerah diperoleh dengan menjumlahkan nilai tambah bruto (Gross Value Added) dengan seluruh sektor perekonomian di seluruh wilayah atau daerah. Nilai tambah bruto disini mencakup komponen-komponen faktor pendapatan (upah, gaji, bunga, sewa tanah, dan keuntungan), penyusutan serta pajak tak langsung.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

atau enterpreneurship. Dengan menghitung nilai tambah bruto dari seluruh sektor tersebut maka akan diperoleh PDRB atas harga dasar.

d. Produk Domestik Regional Netto Atas Dasar Harga Pasar

Perbedaan antara konsep “ netto” dan konsep “bruto” diatas adalah karena pada bruto, faktor penyusutan masih termasuk di dalamnya, sedangkan pada konsep netto penyusutan telah dikeluarkan. Jadi bila produk domestik regional bruto atas harga pasar dikurangi penyusutan akan diperoleh produk domestik regional netto atas dasar harga pasar. Penyusutan yang dimaksud disini adalah nilai susut barang-barang modal dari seluruh sektor ekonomi dijumlahkan maka hasilnya merupakan “penyusutan” yang dimaksud diatas.

e. Produk Domestik Regional Netto Atas Dasar Harga Biaya Faktor

Perbedaan antara konsep biaya faktor dan konsep harga pasar adalah karena adanya pajak tidak langsung yang dipungut pemerintah dan subsidi yang diberikan pemerintah kepada unit produksi. Pajak tidak langsung ini meliputi pajak penjualan, bea ekspor dan impor, cukai dan pajak lain-lain, kecuali pajak pendapatan dan perseorangan.

Pajak langsung dari unit-unit produksi dibebankan kepada biaya produksi atau pada pembelian hingga langsung berakibat menaikkan harga barang. Kebalikan dari pajak tidak langsung berakibat menurunkan harga barang jadi subsidi diberikan oleh pemerintah kepada unit-unit produksi. Terutama unit-unit produksi yang dianggap paling memenuhi kebutuhan masyarakat luas dengan tujuan untuk menekan harga hingga bisa terjangkau oleh mereka.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

tidak langsung dengan subsidi dalam perhitungan pendapatan regional tersebut adalah pajak tidak langsung netto. Kalau produk domestik regional netto atas dasar harga pasar dikurangi dengan pajak tak langsung netto, maka hasilnya adalah produk domestik regional netto atas dasar biaya faktor.

f. Pendapatan Regional

Dari konsep-konsep yang diterangkan diatas dapat diketahui bahwa produk domestik regional netto atas dasar biaya faktor sebenarnya merupakan jumlah kontraprestasi faktor-faktor produksi yang ikut dalam proses produksi wilayah tersebut. Produk domestik regional netto atas dasar biaya faktor sebenarnya merupakan jumlah dari pendapatan yang berupa upah dan gaji, bunga, sewa tanah dan keuntungan yang timbul atau merupakan pendapatan yang timbul dari wilayah tersebut.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

terpaksa belum dapat dihitung dan untuk sementara perhitungan ini produk domestik regional netto dianggap sebagai pendapatan regional. Bila pendapatan regional ini dibagi dengan jumlah penduduk yang tinggal didaerah tersebut, maka akan dihasilkan suatu pendapatan perkapita.

g. PDRB Perkapita

PDRB Perkapita adalah jumlah seluruh nilai tambah dari produk yang dihasilkan oleh berbagai sektor yang melakukan kegiatan usahanya disuatu tempat tanpa memperhatikan kepemilikan atas faktor produksi yang dipakai. Yang dimaksudkan dengan nilai tambah adalah nilai produktif (output) dikurangi dengan biaya antara (input). PDRB Perkapita dapat digunakan sebagai gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil dari keseluruhan proses produksi sektor-sektor ekonomi dalam suatu wilayah.

PDRB Perkapita suatu wilayah baru dapat dikatakan sebagai pendapatan perkapita apabila seluruh nilai tambah bruto (NTB) dari seluruh kegiatan sektor ekonomi di daerah benar-benar seluruhnya dinikmati oleh masyarakat di wilayah tersebut, atau dengan kata lain, bahwa seluruh nilai tambah bruto yang dihasilkan oleh seluruh sektor-sektor ekonomi di suatu wilayah yang dibawa keluar dari wilayah tersebut sama besarnya dengan nilai tambah bruto sektor ekonomi wilayah lain yang dibawa masuk penduduk wilayah tersebut ke dalam wilayahnya.

h. Produk Domestik dan Produk Regional

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

daerah tersebut merupakan produk daerah yang bersangkutan. Pendapatan yang timbul oleh karena adanya kegiatan produksi tersebut merupakan pendapatan domestik. Yang dimaksud dengan “ wilayah domestik ” disini adalah meliputi

wilayah yang betul-betul berada dalam batas geografis daerah tersebut. Yang dimaksud dengan produk regional adalah produk domestik ditambah

pendapatan dari luar daerah dikurangi dengan pendapatan yang dibayarkan keluar daerah tersebut jadi produksi regional merupakan produk yang betul-betul dimiliki oleh penduduk daerah tersebut. (Badan Pusat Statistik Sumatera Utara).

2.3.2 Metode Penghitungan PDRB

PDRB dapat dihitung melalui dua metode, yaitu: 1. Metode Langsung

Metode langsung yaitu penghitungan didasarkan sepenuhnya pada data daerah, hasil perhitungannya mencakup seluruh produk barang dan jasa akhir yang dihasilkan oleh daerah tersebut. Pemakaian metode ini dapat dilakukan melalui tiga pendekatan, yaitu :

a. Pendekatan Produksi (Production Approach)

PDRB merupakan jumlah Nilai Tambah Bruto (NTB) atau nilai barang dan jasa akhir yang dihasilkan oleh unit-unit produksi di suatu wilayah/region dalam suatu periode tertentu, biasanya satu tahun. Sedangkan NTB adalah Nilai Produksi Bruto ( NPB/Output) dari barang dan jasa tersebut dikurangi seluruh biaya antara yang digunakan dalam proses produksi.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

pertambangan, industri, dan sebagainya. Nilai tambah merupakan selisih antara nilai produksi (output) dan nilai biaya-biaya antara (intermediate cost) yang dipakai dalam proses produksi. Nilai ini sama dengan balas jasa atau ikut sertanya faktor produksi dalam proses produksi.

Dengan menggunakan pendekatan produksi ini, pendapatan nasional dihitung berdasarkan atas perhitungan dari jumlah nilai barang-barang dan jasa-jasa yang dihasilkan oleh masyarakat dalam perekonomian atau negara pada periode tertentu. Kelemahan pengukuran pendapatan nasional dengan metode melalui pendekatan produksi ini adalah sering terjadinya perhitungan ganda (double counting). Perhitungan ganda ini akan terjadi jika beberapa output dari suatu jenis usaha dijadikan input bagi jenis usaha lain. Untuk menghindari perhitungan ganda tersebut dilakukan dengan dua cara, yaitu dengan menghitung nilai akhir (final goods) atau dengan menghitung nilai tambah (value added). b. Pendekatan Pendapatan (Income Approach)

PDRB adalah seluruh balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu wilayah/region dalam jangka waktu tertentu, biasanya satu tahun. Berdasarkan pengertian tersebut, maka NTB adalah jumlah dari upah dan gaji, sewa tanah, bunga modal, dan keuntungan. Semuanya sebelum dipotong pajak penghasilan dan pajak langsung lainnya. Dalam pengertian PDRB ini termasuk pula komponen penyusutan dan pajak tak langsung netto.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

disebabkan oleh karena tidak tersedianya dan kurang lengkapnya data mengenai nilai produksi dan biaya antara.

c. Pendekatan Pengeluaran

PDRB adalah jumlah seluruh pengeluaran yang dilakukan untuk pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba, pengeluaran konsumsi pemerintah, pembentukan modal domestik bruto, perubahan inventori dan ekspor netto (ekspor netto adalah ekspor dikurangi impor), didalam suatu wilayah/region dalam periode tertentu, biasanya satu tahun. Dengan metode ini, penghitungan NTB bertitik tolak pada penggunaan akhir dari barang dan jasa yang diproduksi.

Dipakainya istilah ekspor netto disini, karena yang akan dihitung hanya nilai barang dan jasa yang berasal dari produksi dalam negeri saja, maka dari jumlah penyediaan diatas nilai impor perlu dikeluarkan kembali. (Suryana, 2000: 10).

2.4 Suku Bunga

2.4.1 Pengertian Suku Bunga

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

dapat juga merupakan pendapatan bank yang diterima dari debitur karena kredit yang diberikan bank.

Beberapa definisi mengenai pengertian bunga, yaitu :

- Menurut Samuelson dan Nordhaus (1998) Suku bunga adalah pembayaran yang dilakukan atas penggunaan sejumlah uang.

- Menurut Kasmir (2002 : 12) Suku bunga dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

- Menurut Sunariyah (2004 : 80) Suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur dan harus dibayarkan kepada kreditur.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Suku bunga dapat dibedakan menjadi dua yaitu suku bunga nominal dan suku bunga riil. Dimana suku bunga nominal adalah rasio antara jumlah uang yang dibayarkan kembali dengan jumlah uang yang dipinjam. Sedang suku bunga riil lebih menekankan pada rasio daya beli uang yang dibayarkan kembali terhadap daya beli uang yang dipinjam. Suku bunga riil adalah selisih antara suku bunga nominal dengan laju inflasi.

Ada dua jenis faktor yang menentukan nilai suku bunga , yaitu faktor internal dan faktor eksternal. Faktor internal meliputi pendapatan nasional, jumlah uang beredar, dan inflasi. Sedang faktor eksternal merupakan suku bunga luar negeri dan tingkat perubahan nilai valuta asing yang diduga. Jika suku bunga tinggi, otomatis orang akan lebih suka menyimpan dananya di bank karena ia dapat mengharapkan pengembalian yang menguntungkan. Dan pada posisi ini, permintaan masyarakat untuk memegang uang tunai menjadi lebih rendah karena mereka sibuk mengalokasikannya ke dalam bentuk portofolio perbankan (deposito dan tabungan). Seiring dengan berkurangnya jumlah uang beredar, gairah belanja pun menurun. Selanjutnya harga barang dan jasa umum akan cenderung stagnant, atau tidak terjadi dorongan inflasi. Sebhaliknya jika suku bunga rendah, masyarakat cenderung tidak tertarik lagi untuk menyimpan uangnya di bank.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

2.4.2 Faktor-faktor yang Mempengaruhi Tingkat Suku Bunga

Dalam menentukan besar kecilnya suku bunga terdapat faktor-faktor yang harus diperhatikan, yaitu :

1. Kebutuhan dana

Kebutuhan dana dikhususkan untuk dana simpanan. Jika bank mengalami defisit dana, dimana pada saat itu permohonan pinjaman sedang meningkat maka yang dilakukan bank agar dana tersebut dapat dipenuhi adalah dengan meningkatkan bunga simpanan agar nasabah terdorong untuk menyimpan uang nya pada bank tersebut. Namun apabila bank memiliki persediaan dana yang banyak sementara permohonan pinjaman sedikit maka bank dapat menurunkan bunga simpanan.

2. Target laba yang dihasilkan

Target ini dikhususkan pada bunga pinjaman. Hal ini dikarenakan laba merupakan salah satu komponen dalam menentukan jumlah pinjaman. Jika laba yang ingin dicapai besar, maka bunga yang ditetapkan juga semakin besar dan demikian pula sebaliknya.

3. Kebijaksanaan pemerintah

Kebijaksanaan ini meliputi baik suku bunga simpanan maupun suku bunga pinjaman yang ditetapkan oleh bank agar tidak melebihi batasan yang sudah ditetapkan oleh pemerintah. Dimana pemerintah memberi batasan maksimal dan minimal untuk suku bunga yang diizinkan dengan tujuan agar bank dapat bersaing dengan sehat.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Kualitas jaminan dikhususkan pada bunga pinjaman, dengan maksud semakin likuid jaminan yang diberikan maka semakin rendah bunga kredit yang dibebankan kepada debitur dan semakin tidak likuid jaminan yang diberikan maka semakin besar pula bunga kredit yang dibebankan. Alasan ini berhubungan dengan pencairan jaminan apabila kredit yang diberikan bermasalah. Jaminan yang likuid seperti sertifikat deposito atau rekening giro akan lebih mudah untuk dicairkan dibanding dengan jaminan tanah.

5. Jangka waktu

Penetapan jangka waktu ditujukan baik untuk bunga simpanan maupun bunga pinjaman. Semakin panjang jangka waktu pinjaman maka semakin tinggi tingkat suku bungannya, ini disebabkan besar nya resiko kerugian dimasa mendatang atau kemungkinan terjadinya resiko kredit macet, dan demikian pula sebaliknya. Sedangkan untuk bunga simpanan, semakin besar jumlah tabungan dan panjang waktu simpanan tersebut maka bunganya semakin tinggi, begitu juga sebaliknya.

6. Reputasi perusahaan

Dalam hal ini bonafiditas suatu perusahaan akan menetukan suku bunga pinjaman. Reputasi perusahaan yang baik sangat menetukan suku bunga yang akan dibebankan apabila perusahaan tersebut ingin memperoleh kredit. Semakin bonafit suatu perusahaan maka akan semakin mudah memperoleh kredit dan mengatur bunganya karena biasanya perusahaan yang bonafit kemungkinan resiko terjadinya kredit macet di masa yang akan datang relatif lebih kecil, begitu pula sebaliknya.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Artinya produk yang akan dibayai tersebut adalah produk yang laku dipasaran. Semakin kompetitif suatu produk, bunga yang dibebankan relatif lebih rendah jika dibandingkan dengan produk yang kurang atau tidak kompetitif. 8. Hubungan baik

Biasanya bunga pinjaman dikaitkan dengan faktor kepercayaan pada seseorang atau lembaga. Dalam prakteknya bank menggolongkan nasabahnya antara nasabah utama (primer) dan nasabah biasa (skunder). Penggolongan ini didasarkan pada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah primer biasanya mempunyai hubungan yang baik dengan pihak bank sehingga dalam penetuan suku bunganya lebih istimewa dan berbeda dengan nasabah biasa.

9. Persaingan

Dalam kondisi perebutan dana simpanan, tingkat persaingan antar bank cukup tinggi. Sehingga untuk menarik dana masyarakat untuk menyimpan dananya di bank maka bank menerapkan bunga simpanan yang lebih tinggi dari bank pesaing, dan apabila ingin melakukan ekspansi kredit dapat diusahakan dengan melakukan penurunan suku bunga pinjaman. Hal ini dapat dilakukan dengan syarat tidak boleh melewati batas yang telah ditentukan oleh pemerintah. 10. Jaminan pihak ketiga

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

2.4.3 Fungsi Tingkat Suku Bunga

Menurut Nopirin (1992: 176) fungsi tingkat suku bunga dalam perekonomian yaitu alokasi faktor produksi untuk menghasilkan barang dan jasa yang dipakai sekarang dan dikemudian hari.

Adapun fungsi tingkat suku bunga menurut Sunariyah (2004 :81) adalah : a. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk

diinvestasikan. Para penabung ini bisa terdiri dari individu, institusi, maupun lembaga.

b. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian.

c. Suku bunga dapat digunakan sebagai alat moneter dalam rangka untuk mengendalikan permintaan dan penawaran uang yang beredar dalam suatu perekonomian.

d. Tingkat bunga dapat dipergunakan sebagai alat kontrol bagi pemerintah terhadap dana langsung atau investasi pada sektor-sektor ekonomi.

e. Pemerintah dapat memanipulasi tingkat bunga untuk mengendalikan produksi, sebagai akibatnya tingkat bunga dapat digunakan untuk mengontrol tingkat inflasi.

2.4.4 Jenis – jenis Suku Bunga Bank

Dalam operasi perbankan sehari-hari dapat ditemukan berbagai jenis suku bunga. Jenis suku bunga ini dapat dikelompokkan menjadi empat, yaitu :

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Suku Bunga Dasar (Bank Rate) adalah tingkat suku bunga yang ditentukan oleh bank sentral atau kredit yang diberikan oleh perbankan, dan tingkat suku bunga yang ditetapkan bank sentral untuk mendiskonto surat-surat berharga yang ditarik atau diambil oleh bank sentral. Dasar perhitungan tingkat suku bunga ini juga dipakai oleh bank komersial untuk menghitung suku bunga kredit yang dikenakan kepada nasabahnya.

b. Suku Bunga Efektif (Effective Rate)

Suku Bunga Efektif (Effective Rate) adalah tingkat suku bunga yang dibayar atau harga beli suatu obligasi (BOND). Semakin rendah harga pembelian obligasi dengan tingkat bunga nominal tertentu, maka semakin tiggi tingkat bunga efektifnya, dan semakin tinggi harga pembelian obligasi dengan tingkat bunga nominal tertentu, maka semakin rendah tingkat bunga efektifnya. Jadi ada hubungan terbalik antara harga yang dibayar untuk obligasi dengan tingkat bunga efektifnya.

c. Suku Bunga Nominal (Nominal Rate)

Suku Bunga Nominal (Nominal Rate) adalah tingkat suku bunga yang dibayar tanpa dilakukan penyesuaian terhadap akibat-akibat inflasi.

d. Suku Bunga Padanan (Equivalent Rate)

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

2.4.5 Teori Suku Bunga

Berikut adalah beberapa teori yang berkaitan dengan Tingkat Suku Bunga, yaitu :

a. Pendapat Kaum Klasik Mengenai Tingkat Suku Bunga

Menurut teori klasik tabungan merupakan fungsi dari tingkat bunga dimana pergerakan tingkat bunga pada perekonomian akan mempengaruhi jumlah tabungan (saving) yang terjadi. Berarti keinginan masyarakat untuk menabung sangat tergantung pada tingkat bunga. Semakin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat terdorong untuk mengorbankan pengeluarannya guna menambah tabungan. Jadi tingkat suku bunga menurut kaum klasik adalah balas jasa yang diterima seseorang karena menabung atau hadiah yang diterima seseorang karena menunda konsumsinya.

Investasi merupakan tingkat bunga, semakin tinggi tingkat bunga, semakin kecil keinginan masyarakat untuk melakukan investasi. Karena keuntungan yang diharapkan dari investasi lebih dari tingkat bunga (biaya penggunaan pinjaman tersebut).

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat Inflasi Terhadap Simpanan Masyarakat Pada Bank-Bank Umum Di Sumatera Utara, 2010

Kurva Pendapat Kaum Klasik Tentang Suku Bunga

Tingkat keseimbangan bunga berada pada io, dimana tingkat suku bunga sama dengan tingkat investasi. Bila tingkat bunga naik (berpindah dari io ke ii), maka keinginan untuk melakukan investasi akan berkurang. Kondisi yang terjadi pada tingkat bunga ii dananya (mereka akan bersaing menawarkan tingkat bunga pada ii) akan bergerak turun atau kembali pada tingkat bunga io.

Apabila tingkat bunga io bergerak turun pada tingkat bunga i2, para investor akan bersaing untuk memperoleh dana (tabungan) yang jumlahnya kecil dibandingkan keinginan untuk investasi. Saling rebutan diantara pengusaha untuk mendapatkan dana untuk investasi ini akan mendorong tingkat bunga kembali pada tingkat io.

Tingkat bunga keseimbangan terjadi di pasar sama dengan interaksi antara penawaran dan permintaan suatu barang. Sejalan dengan proses terjadinya harga pasar suatu barang, maka tingkat bunga pun ditentukan antara keseimbangan penawaran tabungan dan permintaan tabungan. Jadi tingkat bungalah yang menjadi penggerak antara keseimbangan tabungan dan investasi.

Pendapat kaum klasik tentang tingkat suku bunga didasarkan kepada Hukum Say (Pendapat Baptis Say) bahwa penawaran akan menciptakan permintannya sendiri. Dengan bertitik tolak dari Hukum Say ini maka setiap tabungan akan otomatis sama dengan investasi.

Poppy Marieskha : Analisis Pengaruh PDRB, Suku bunga Dan Tingkat I