ABSTRAK

ANALISIS PENGARUH SUKU BUNGA LIBOR, SUKU BUNGA SBI, DAN INFLASI TERHADAP TINGKAT SUKU BUNGA DEPOSITO PADA BANK

UMUM DI INDONESIA (PERIODE 2007:01-2011:12)

Oleh

DESY MEILASARI

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh suku bunga London Interbank Offered Rate (LIBOR), suku bunga Sertifkat Bank Indonesia (SBI), dan inflasi terhadap tingkat suku bunga deposito pada bank umum di Indonesia. Data analisis yang digunakan berupa data sekunder dalam bentuk runtun waktu (time series) selama periode 2007:01-2011:12. Pengujian ini dilakukan dengan pendekatan uji asumsi klasik, uji hipotesis dan menggunakan metode Ordinary Least Square (OLS).

Hasil penelitian menunjukkan bahwa variabel suku bunga LIBOR berpengaruh negatif dan signifikan terhadap suku bunga deposito, variabel suku bunga SBI berpengaruh positif dan signifikan terhadap suku bunga deposito, dan inflasi berpengaruh negatif dan signifikan terhadap suku bunga deposito. Secara keseluruhan, semua variabel independen yaitu suku bunga LIBOR, suku bunga SBI, dan inflasi berpengaruh signifikan terhadap suku bunga deposito di Indonesia. Melalui penelitian ini disarankan agar pemerintah dan perbankan dapat meminimalisir dampak dari faktor luar negeri terhadap perekonomian dalam negeri dan berupaya untuk memperbaiki fungsi intermediasi perbankan agar kredibilitasnya tetap terjaga sehingga tidak terjadi defisit.

ABSTRACT

ANALYSIS OF EFFECT OF INTEREST RATE LIBOR, SBI INTEREST RATE AND INTEREST RATE OF INFLATION ON DEPOSITS BANKS IN

INDONESIA (THE 2007:01-2011:12)

by

DESY MEILASARI

The purpose of this study was to determine the effect of interest rate London Interbank Offered Rate (LIBOR), the interest rate of Bank Indonesia Certificates (SBI), and the rate of inflation on interest rates on deposits in commercial banks in Indonesia. The data analysis used in the form of secondary data in the form of time series (time series) during the period 2007:01-2011:12. The test is performed with the classical approach to test assumptions, hypothesis testing, and using the Ordinary Least Square (OLS).

The results showed that the variable interest rate of LIBOR negative and significant effect on interest rates on deposits, SBI variables have a positive and significant impact on deposit rates, and inflation is negative and significant effect on interest rates on deposits. Overall, all the independent variables LIBOR, SBI interest rate, and inflation is a significant effect on interest rates on deposits in Indonesia. Through this study suggested that the government and banks can minimize the impact of foreign factors on the economy in the country and strives to improve the function of banking intermediation in order to maintain credibility so that no deficit.

ANALISIS PENGARUH SUKU BUNGA LIBOR, SUKU BUNGA SBI, DAN INFLASI TERHADAP TINGKAT SUKU BUNGA DEPOSITO PADA

BANK UMUM DI INDONESIA (PERIODE 2007:01-2011:12)

Oleh

DESY MEILASARI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS PENGARUH SUKU BUNGA LIBOR, SUKU BUNGA SBI, DAN INFLASI TERHADAP TINGKAT SUKU BUNGA DEPOSITO PADA

BANK UMUM DI INDONESIA (PERIODE 2007:01-2011:12)

Skripsi

Oleh

DESY MEILASARI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

No. Gambar Halaman 1. Pergerakan Suku Bunga Deposito di Indonesia selama Periode

2007:01-2011:12... 4

2. Pergerakan Suku Bunga Deposito dan Suku Bunga LIBOR di Indonesia selama Periode 2007:01-2011:12……… 6

3. Pergerakan Suku Bunga Deposito dan Suku Bunga SBI di Indonesia selama Periode 2007:01- 2011:12……… 8

4. Pergerakan Suku Bunga Deposito dan Inflasi di Indonesia selama Periode 2007:01 - 2011:12………... 9

5. Skema Kerangka Pemikiran ………...…………...……….. 19

6. Keseimbangan Pasar Uang Keynes……….…………...………….. 25

7. Kurva Permintaan dan Penawaran dari Loanable Funds………. 26

DAFTAR ISI

Halaman

JUDUL ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

I. PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 11

C.Tujuan Penelitian ... 13

D.Kerangka Pemikiran ... 14

E. Hipotesis ... 19

F. Sistematika Penulisan ... 20

II. TINJAUAN PUSTAKA ... 21

A. Tinjauan Teori ... 21

1. Pengertian Suku Bunga ... 21

2. Jenis-Jenis Suku Bunga ... 23

3. Teori Suku Bunga ... 24

4. Pengertian dan Karekteristik Deposito ... 27

5. Macam-Macam Deposito ... 30

6. Pengertian Suku Bunga LIBOR ... 32

7. Pengertian Suku Bunga Sertifikat Indonesia ... 33

8. Pengertian Inflasi ... 36

B. Tinjauan Empiris ... 42

III. METODE PENELITIAN ... 52

A. Jenis dan Sumber Data ... 52

B. Batasan Variabel ... 53

3. Uji Heterokedastisitas ... 58

4. Uji Autokorelasi ... 59

E. Uji Hipotesis ... 60

1. Uji F-statistik ... 60

2. Uji t-statistik (uji keberartian parsial) ... 61

IV. HASIL DAN PEMBAHASAN ... 62

A. Prosedur Analisis Data dan Metode ... 62

B. Hasil dan Pembahasan Estimasi OLS ... 62

C. Hasil dan Pembahasan Uji Asumsi Klasik ... 63

1. Hasil Uji Normalitas ... 63

2. Hasil Uji Multikolinieritas ... 64

3. Hasil Uji Heterokedastisitas ... 65

4. Hasil Uji Autokorelasi ... 66

D. Hasil dan Pembahasan Uji Hipotesis ... 67

1. Uji F-statistik ... 67

2. Uji t-statistik ... 67

E. Interpretasi dan Hasil Analisis Ekonomi ... 69

F. Implikasi Hasil ... ... 73

V. SIMPULAN DAN SARAN ... 77

A. Simpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 80

DAFTAR LAMPIRAN

No. Lampiran Halaman 1. Data Bulanan Suku Bunga DepositoBerjangka, Suku Bunga LIBOR,

SukuBunga SBI, dan Inflasi... 83

2. Persamaan Regresi OLS…... 86

3. Uji Asumsi Klasik………..……… 86

4. Tabel titik Presentase Distribusi t………... 89

5. Tabel titik Presentase Distribusi F ……….………... 95

DAFTAR TABEL

No. Tabel Halaman

1. Data Bunga Deposito 1 Bulan Seluruh Bank Umum (Dalam %)....……... 3

2. Penghimpun Deposito Rupiah Bank Umum 5 Tahun terakhir (Dalam Milyar Rupiah)... 4

3. Deskripsi data Input ………..……… 52

4. Hasil Uji Multikolinearitas ………... 64

5. Hasil Uji Heterokedastisitas Cross Term ……….………. 65

6. Hasil Uji Heterokedastisitas No Cross Term………..………... 65

7. Hasil Uji Autokorelasi ... 66

MENGESAHKAN

1. Tim Penguji

Ketua : Muhammad Husaini, S.E., M.Si. ...…...……

Pembimbing II : Tiara Nirmala, S.E., M.Sc. ...

Penguji Utama : Dr. I Wayan Suparta, S.E., M.Si. .………

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsawan, S.E., M.Si. NIP 1961 0904 198703 1011

Judul Skripsi : ANALISIS PENGARUH SUKU BUNGA LIBOR, SUKU BUNGA SBI, DAN INFLASI TERHADAP TINGKAT SUKU BUNGA DEPOSITO PADA BANK UMUM DI INDONESIA (PERIODE 2007:01-2011:12)

Nama Mahasiswa : Desy Meilasari Nomor Pokok Mahasiswa : 0811021026

Jurusan : Ekonomi Pembangunan

Fakultas : Ekonomi dan Bisnis

MENYETUJUI 1. Komisi Pembimbing

Pembimbing I Pembimbing II

Muhammad Husaini, S.E, M.Si. Tiara Nirmala, S.E, M.Sc. NIP 1960 1220 198903 1004 NIP 1984 0615 200812 2004

2. Ketua Jurusan Ekonomi Pembangunan

MOTTO

“Pekerjaan yang sederhana bila dilakukan dengan cinta, tetap akan merubah

dunia”

“Jika kita hanya mengerjakan yang sudah kita ketahui, kapankah kita akan

mendapat pengetahuan yang baru. Melakukan yang belum kita ketahui adalah

pintu menuju pengetahuan”

Dengan segala ketulusan hati, doa, serta syukur kepada Allah SWT, kupersembahkan karya ini kepada:

Kedua orang tuaku yang selalu memberikan doa, cinta, kasih sayang, dukungan moral, spiritual, dan material yang tidak akan pernah ternilai dan tidak akan mampu terbalas. Karena kalian adalah semangat dan kebahagiaan dalam hidupku.

Adik-adikku tersayang, yang selalu memberikan kasih sayang, perhatian, dukungan, do’a serta kebahagiaan dalam hidupku.

Sahabat-sahabatku yang selalu memberikan dukungan dan semangat dalam segala hal, terima kasih atas kebersamaan kita selama ini.

PERNYATAAN BEBAS PLAGIARISM

“ Saya yang bertandatangan dibawah ini menyatakan bahwa skripsi ini telah

ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain. Apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar

maka saya sanggup menerima hukuman/sanksi sesuai peraturan yang berlaku”.

Bandar Lampung, 23 April 2013 Penulis,

RIWAYAT HIDUP

Penulis lahir di Pringsewu pada tanggal 18 Mei 1990, sebagai anak pertama dari tiga bersaudara dari pasangan Bapak Syahirul, S.H dan Ibu Nelya.

Penulis memulai pendidikan formal di TK Masjid Agung Kalianda Lampung Selatan pada tahun 1995 dan selesai pada tahun 1996, penulis melanjutkan Sekolah Dasar di SD Negeri 2 Kalianda Lampung Selatan dan pindah sekolah pada tahun 2001 ke SDN 1 Pringsewu Tanggamus, kemudian penulis melanjutkan Sekolah Menengah Pertama di SMP Negeri 4 Pringsewu Tanggamus diselesaikan pada tahun 2005 dan Sekolah Menengah Atas di SMA Negeri 1 Pagelaran Tanggamus diselesaikan pada tahun 2008. Selama di SMA penulis aktif sebagai anggota di kegiatan ekstrakulikuler Palang Merah Remaja (PMR).

SANWACANA

Puji syukur penulis ucapkan atas kehadirat Allah SWT yang telah melimpahkan segala berkah, rahmat, hidayah dan cinta-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Pengaruh Suku Bunga LIBOR, Suku Bunga SBI, Dan Inflasi Terhadap Tingkat Suku Bunga Deposito Pada Bank Umum di Indonesia Periode 2007:01-2011:12” sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Husaini, S.E., M.Si. selaku Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk memberikan bimbingan, saran, nasehat, dan arahan kepada penulis dalam penyelesaian skripsi ini.

2. Ibu Tiara Nirmala, S.E., M.Sc selaku Dosen Pembantu yang telah bersedia meluangkan waktunya untuk memberikan bimbingan, saran, nasehat, dan arahan kepada penulis dalam penyelesaian skripsi ini.

3. Bapak Dr. I Wayan Suparta, S.E., M.Si. selaku dosen penguji.

Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Lampung, yang telah dengan tulus mengajarkan dan memberikan ilmu yang sangat bermanfaat bagi penulis.

8. Para staf dan pengawai di Jurusan Ekonomi Pembangunan serta staf di Fakultas Ekonomi dan Bisnis.

9. Orang tuaku tercinta, Ayah Irul dan Emak Nel yang selalu memberikan semangat, dukungan moral dan materil, serta tak henti-hentinya mendoakan yang terbaik dalam kehidupanku.

10. Adik-adikku Davis Dwi Alwafi dan Dhio Raffa Agiasta serta seluruh

keluarga besarku yang telah memberikan motivasi, dukungan, semangat dan doa untuk menyelesaikan skripsi ini.

11. Ncepku Joseph Kurniawan, S.H yang selalu mendengarkan semua keluh kesahku, memberikan nasehat, semangat dan doa untuk keberhasilanku. 12. Sahabat-sahabatku tersayang Erni Yusnita Siregar, S.E., Dinni Sasmita, S.E.,

dan Wayan Eka Yuliyani, S.E., yang selalu setia mendengarkan keluh kesahku, memberikan bantuan, dukungan, dan semangat dalam penyelesaian skripsi ini. Terima kasih untuk kebersamaannya.

terima kasih atas bantuan, doa dan semangat serta kebersamaannya selama ini.

14. Keluarga ekonomi moneter dan teman-teman EP 2008 yang tidak dapat penulis sebutkan satu persatu, terima kasih untuk kelas yang penuh cerita dan menyenangkan selama masa perkuliahan.

15. Semua pihak yang telah membantu terselesaikannya skripsi ini namun tidak dapat disebutkan oleh penulis satu persatu, terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Karena itu, saran dan kritik yang membangun sangat penulis harapkan untuk perbaikan di masa mendatang. Semoga Allah SWT memberikan balasan yang indah untuk semua pihak yang telah membantu penulis dan semoga skripsi ini dapat bermanfaat bagi pembaca.

Bandar Lampung, 23 April 2013 Penulis,

I. PENDAHULUAN

A. Latar Belakang

Indonesia sebagai negara berkembang masih memiliki tingkat kesejahteraan penduduk yang relatif rendah. Oleh karena itu kebutuhan akan pembangunan nasional sangatlah diperlukan untuk mengejar ketertinggalan di bidang ekonomi dari negara-negara industri maju. Alternatif sumber pendanaan pembangunan nasional bisa berasal dari kredit bank yang dananya dari masyarakat. Deposito merupakan produk simpanan perbankan yang dapat dijadikan alternatif sebagai sarana berinvestasi. Bunga yang diberikan oleh bank-bank pada masyarakat merupakan daya tarik utama bagi masyarakat untuk melakukan penyimpanan uangnya di bank. Begitu pula halnya produk deposito perbankan, dimana bank-bank bersaing dalam menetapkan suku bunga deposito berjangka 1 bulan, 3 bulan, 6 bulan dan 12 bulan dalam menarik nasabah untuk menyimpan uangnya dibank.

akan membebani neraca pembayaran Indonesia. Di samping itu tingkat suku bunga deposito yang terlalu tinggi juga secara otomatis akan membuat suku bunga kredit menjadi tinggi pula sehingga akan menyulitkan bank dalam menyalurkan kredit.

Tapi begitu krisis melanda Indonesia sektor perbankan terkena dampak yang sangat kronis. Kondisi sektor makro ekonomi khususnya sektor moneter mengalami gejala penurunan intensitasnya. Hal ini dapat dilihat dari kenaikan neraca pembayaran luar negeri yang mencapai hampir tiga kali lipat dari tahun sebelumnya yaitu sekitar US$ 6.280 juta. Nilai yang sangat buruk untuk

mencapai pertumbuhan ekonomi yang diharapkan sebelumnya (Bank Indonesia, 1998:126).

Krisis moneter yang melanda Indonesia pada tahun 1997, memburuknya ekonomi dunia pada tahun 2007 dan adanya kasus Century yang sangat menyedot atensi masyarakat menyebabkan terjadinya perubahan dalam peta perbankan seperti ketentuan-ketentuan dalam perbankan, manajemen perbankan, struktur perbankan yang akan berakibat pada berubahnya posisi dana masyarakat yang dapat

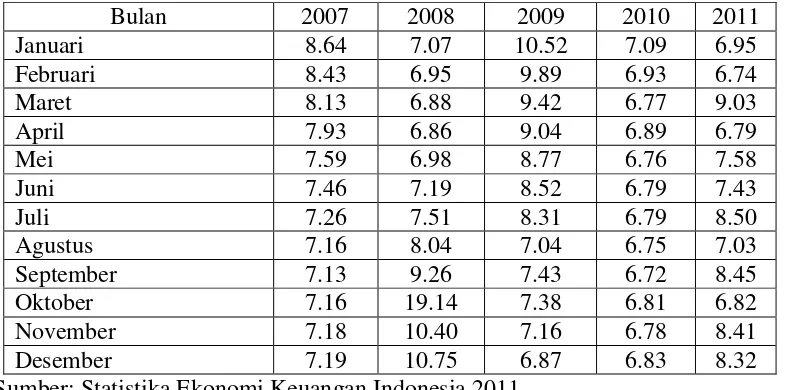

Tabel 1.1. Data Bunga Deposito 1 Bulan Seluruh Bank Umum (dalam%)

Bulan 2007 2008 2009 2010 2011

Januari 8.64 7.07 10.52 7.09 6.95

Februari 8.43 6.95 9.89 6.93 6.74

Maret 8.13 6.88 9.42 6.77 9.03

April 7.93 6.86 9.04 6.89 6.79

Mei 7.59 6.98 8.77 6.76 7.58

Juni 7.46 7.19 8.52 6.79 7.43

Juli 7.26 7.51 8.31 6.79 8.50

Agustus 7.16 8.04 7.04 6.75 7.03

September 7.13 9.26 7.43 6.72 8.45

Oktober 7.16 19.14 7.38 6.81 6.82

November 7.18 10.40 7.16 6.78 8.41

Desember 7.19 10.75 6.87 6.83 8.32

Sumber: Statistika Ekonomi Keuangan Indonesia,2011

Berbagai upaya pun dilakukan oleh pemerintah dalam mengatasi keadaan moneter ini. Pemerintah mulai mengeluarkan kebijakan devaluasi rupiah sebesar 27,6% yang ditetapkan pada tanggal 30 Maret 1983 dengan beberapa kebijakan lain, diantaranya adalah deregulasi sistem perbankan. Permulaan berlakunya

deregulasi perbankan ini adalah dengan dikeluarkannya Paket Kebijakan 1 Juni

1983 atau lebih dikenal dengan PAKJUN’83. Dengan adanya deregulasi Pakjun

Tabel 1.2. Penghimpun Deposito Rupiah Bank Umum 5 Tahun terakhir (Dalam Milyar Rupiah)

N0 Tahun Deposito

1 2007 540982

2 2008 675983

3 2009 758280

4 2010 928089

5 2011 1058795

Sumber: Statistik perbankan Indonesia Desember 2011

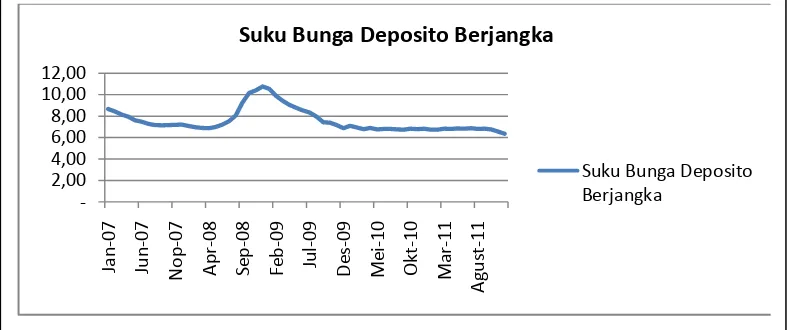

Di bawah ini Gambar 1.1 menunjukan grafik perkembangan suku bunga deposito berjangka pada bank umum di Indonesia.

Gambar 1.1 Pergerakan Suku Bunga Deposito Pada Bank Umum di Indonesia Periode 2007:01-2011:12.

Dari Gambar 1.1 di atas terlihat bahwa pertumbuhan suku bunga deposito berjangka mulai periode Januari 2007 berfluktuasi cukup signifikan dan cenderung stabil sampai periode Juli 2011, itu berarti menunjukkan

perkembangan yang positif. Kenaikkan suku bunga deposito berjangka yang paling pesat terjadi pada periode Desember 2008 sebesar 10,75%. Kondisi

pertumbuhan tersebut mendorong pesatnya pertumbuhan dana secara agregat pada bank-bank umum. Terlihat pada awal penelitian dan Februari 2009 suku bunga

-2,00 4,00 6,00 8,00 10,00 12,00 Jan -07 Ju n -07 N o p -07 Ap r-08 Se p -08 Fe b -09 Ju l-09 De s-09 Me i-10 Ok t-10 Ma r-11 Agu st -11

Suku Bunga Deposito Berjangka

deposito berjangka mengalami penurunan dan kemudian bergerak secara stabil berkisar diantara 6%-8%. Hal ini disebabkan karena adanya pengaruh bank-bank pesaing yang mengakibatkan perpindahan dana ke bank-bank lain yang

menetapkan suku bunga yang lebih tinggi. Selain itu, tingginya tingkat inflasi juga dapat menyebabkan bank-bank umum terpaksa menaikkan suku bunga kredit dan suku bunga simpanan, seperti deposito berjangka. Pengaruh tingginya tingkat inflasi dan dengan adanya suku bunga yang rendah akan mengakibatkan

rendahnya minat pemilik uang untuk menanamkan uangnya ke bank. Jadi untuk mengimbangi inflasi, suku bunga bank menjadi pengaman agar dana-dana bisa masuk dan tidak lari keluar dari perbankan.

Berdasarkan data statistik Ekonomi Keuangan dan Moneter Bank Indonesia (Bank Indonesia, 2000:111), kenaikan suku bunga deposito pada bank-bank umum, baik deposito dalam bentuk rupiah maupun deposito yang dinominasi dalam bentuk dollar AS, dikaitkan oleh pengaruh dari sisi internal dan sisi ekternal. Dari sisi eksternal dikaitkan dengan tingkat suku bunga internasional London Interbank Offered Rate (LIBOR), dan sisi internal dikaitkan dengan suku bunga SBI dan

tingkat inflasi.

Dari sisi eksternal, tingkat suku bunga internasional London Interbank Offered Rate (LIBOR) merupakan suku bunga internasional yang digunakan sebagai suku

berharga atau jenis tabungan yang digunakan didominasi oleh mata uang asing atau dalam bentuk US$. Suku bunga yang diberikan atau jenis tabungan atau surat berharga ini juga di ukur sesuai dengan pergerakan nilai US$.

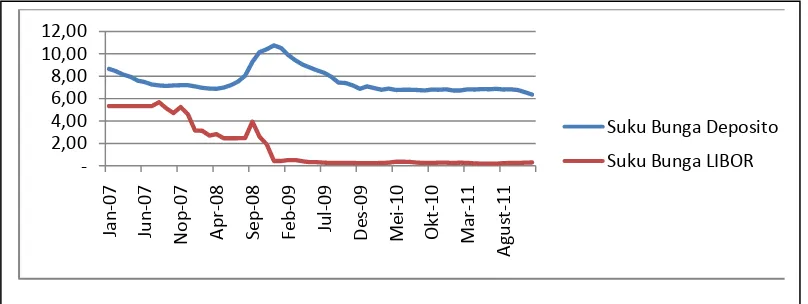

Keadaan ini menyebabkan tingkat bunga LIBOR harus ikut diperhitungkan sebagai faktor yang ikut berperan dalam menentukan tingkat suku bunga dalam negeri. Tingkat bunga domestik bergantung pada tingkat bunga internasional. Tingkat bunga domestik ini tidak dapat secara umum berada lebih rendah di tingkat bunga internasional, sebab hal tersebut akan mengakibatkan pelarian modal (capital outflow). Perkembangan tingkat bunga LIBOR selama periode Januari 2006 sampai Juli 2011 dapat dilihat pada gambar 1.2 dibawah ini:

Gambar 1.2 Pergerakan Suku Bunga Deposito dan Suku Bunga London

Interbank Offered Rate (LIBOR) Pada Bank Umum di Indonesia

selama Periode 2007:01-2011:12.

Perkembangan tingkat bunga LIBOR menunjukkan fluktuasi, hal ini disebabkan perekonomian dunia yang terus berfluktuasi. Hal ini dapat dilihar dari periode Januari 2007 sampai akhir Tahun 2007 bergerak secara stabil, dan pada awa mulai Tahun 2008 mengalami penurunan hingga periode Juli 2011. Penurunan ini disebabkan karena adanya ketidakseimbangan tingkat bunga antara tingkat bunga

-2,00 4,00 6,00 8,00 10,00 12,00 Jan -07 Ju n -07 N o p -07 Ap r-08 Se p -08 Fe b -09 Ju l-09 De s-09 Me i-10 Ok t-10 Ma r-11 Agu st -11

Suku Bunga Deposito

domestik dengan tingkat bunga internasional. Ketika tingkat suku bunga di luar negeri mengalami peningkatan maka para investor akan cenderung memanfaatkan dana yang ada di dalam negeri. (Taufik Kurniawan, 2004: 453-456). Dari

gambar dapat terlihat pergerakan suku bunga deposito dan LIBOR mengalami fluktuasi dan pada awal tahun 2009 hingga akhir penelitian bergerak secar stabil.

Selain suku bunga LIBOR, suku bunga SBI juga mempengaruhi suku bunga deposito berjangka. SBI adalah surat berharga dalam rupiah yang dikeluarkan oleh Bank Indonesia dan digunakan sebagai piranti utama untuk menarik likuiditas dari masyarakat, khususnya dari bank-bank. SBI merupakan

mekanisme yang digunakan Bank Indonesia untuk mengontrol kestabilan nilai rupiah. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan berdasarkan mekanisme BI Rate, yaitu BI mengumumkan target suku bunga SBI yang diinginkan untuk pelelangan pada masa periode tertentu. Sehingga, dengan adanya SBI diharapkan Bank Indonesia dapat menjaga agar tingkat suku bunga perbankan di Indonesia wajar dan stabil serta menjadi acuan bank-bank di Indonesia dalam menentukan suku bunga.

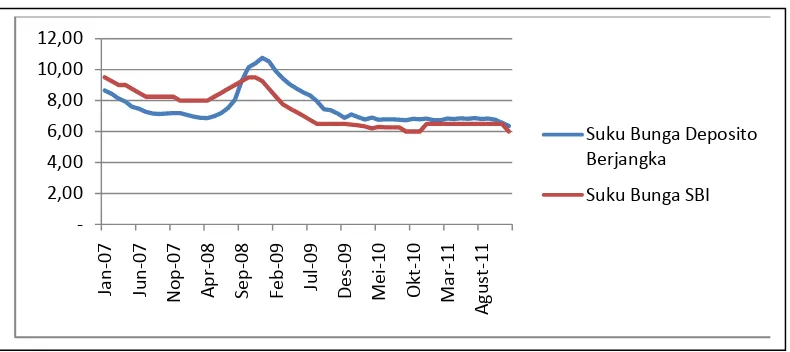

Gambar 1.3 Pergerakan Suku Bunga Deposito dan Suku Bunga Sertifikat Bank Indonesia (SBI) Pada Bank Umum di Indonesia Periode 2007:01-2011:12

Pada grafik 1.3 diatas terlihat bahwa pergerakan suku bunga deposito dan tingkat suku bunga. Tingkat suku bunga SBI periode periode Januari 2007 sampai dengan Juli 2007 mengalami penurunan yang juga menyebabkan terjadinya penurunan tingkat suku bunga deposito. Hal ini disebabkan karena adanya tingkat suku bunga rendah yaitu tidak aktifnya perdagangan obligasi pemerintah. Penempatan dalam bentuk SBI adalah penempatan yang paling aman, dibandingkan dengan penempatan antar bank, apalagi penyaluran dalam bentuk kredit. Tingkat suku bunga SBI juga merupakan patokan bagi tingkat suku bunga obligasi pemerintah dalam rangka rekapitalisasi bank.

Kemudian di akhir tahun 2008 sampai dengan awal tahun 2009 mengalami kenaikan. Ini disebabkan karena adanya kenaikan suku bunga pinjaman di bank-bank komersial sehingga menaikkan pergerakan tingkat suku bunga deposito. Namun pada periode selanjutnya, tingkat suku bunga SBI mengalami penurunan, yaitu pada petiode Desember 2009 dan cenderung stabil hingga tahun 2011.

-2,00 4,00 6,00 8,00 10,00 12,00 Jan -07 Ju n -07 N o p -07 Ap r-08 Se p -08 Fe b -09 Ju l-09 De s-09 Me i-10 O k t-10 Ma r-11 Agu st -11

Suku Bunga Deposito Berjangka

Selain suku bunga SBI, faktor yang turut mempengaruhi suku bunga

deposito adalah tingkat inflasi. Inflasi adalah keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung terus menerus dalam jangka waktu yang cukup lama. Inflasi juga dapat dikatakan sebagai suatu keadaan yang mengidentifikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai mata uang suatu negara.

Berikut ini Gambar 1.4 menunjukkan grafik perkembangan laju inflasi pada periode 2005-2011.

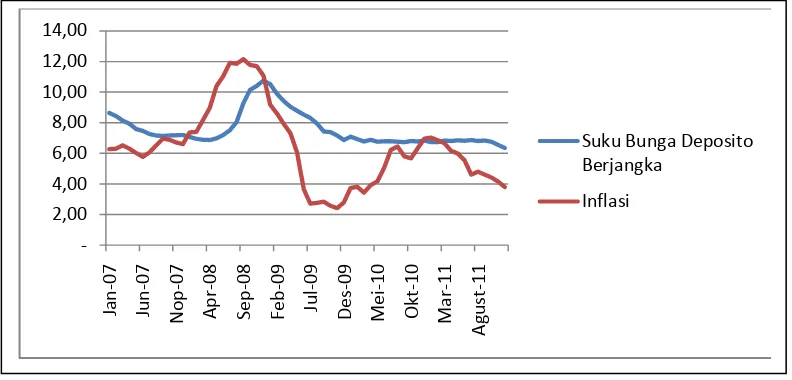

Gambar 1.4 Pergerakan Suku Bunga Deposito dan Tingkat Inflasi Pada Bank Umum di Indonesia selama Periode 2007:01-2011:12

Pada periode 2007 sampai dengan 2011 inflasi berfluktuasi cukup signifikan. Laju inflasi tertinggi terjadi pada periode September 2008 sebesar 12,14% dan kemudian turun menjadi 2,41% pada periode November 2009. Pengaruh tingkat inflasi terhadap tingkat suku bunga terjadi hubungan positif yaitu jika inflasi naik maka tingkat suku bunga naik, hal ini dapat dilihat pada Gambar 1.4. Apabila penawaran uang tetap dan permintaan uang bertambah maka tingkat suku bunga

-2,00 4,00 6,00 8,00 10,00 12,00 14,00 Jan -07 Ju n -07 N o p -07 Ap r-08 Se p -08 Fe b -09 Ju l-09 De s-09 Me i-10 Ok t-10 Ma r-11 Agu st -11

Suku Bunga Deposito Berjangka

naik dan pada akhirnya akan meningkatkan tingkat suku bunga. (Taufik Kurniawan, 2004: 453-456).

Tingkat bunga nominal yang rendah daripada laju inflasi membuat masyarakat enggan menaruh dananya dalam sektor perbankan serta menyebabkan terjadinya tingkat suku bunga riil yang negatif. Menurut McKinnon tingkat bunga riil harus positif sehingga tingkat bunga nominal lebih tinggi dari laju inflasi. Laju inflasi termasuk ke dalam faktor ekspektasi. Apabila ekspektasi terhadap inflasi dihitung sebagai faktor pengurangan tingkat bunga riil yang lebih rendah dari tingkat bunga riil di luar negeri, maka para deposan akan lebih tertarik untuk

menempatkan dananya di luar negeri.

terbatas sehubungan dengan upaya Bank Indonesia dalam mempertahankan perbedaan tingkat suku bunga domestik terhadap tingkat suku bunga internasional agar tetap menarik bagi penanam modal asing. Di sisi internal, risiko yang

muncul terkait dengan ekspektasi masyarakat terhadap inflasi ke depan yang diperkirakan akan meningkat sejalan dengan meningkatnya permintaan agregat. Oleh karena itu upaya pengendalian tingkat suku bunga yang dilakukan harus selalu memperhatikan keseimbangan berbagai faktor. Berdasarkan uraian latar

belakang di atas, maka penulis tertarik memilih judul “Analisis Pengaruh Suku Bunga LIBOR, Suku Bunga SBI, dan Inflasi Terhadap Tingkat Suku Bunga Deposito Pada Bank Umum Di Indonesia (Periode 2007:01-2011:12)”.

B. Rumusan Masalah

Penentuan tingkat bunga yang wajar memang memerlukan langkah-langkah yang cermat karena tingkat bunga terlalu rendah dapat menjadi kendala pertumbuhan ekonomi suatu negara. Tingkat bunga yang rendah disatu sisi dapat mendorong investasi namun sisi yang lain menghambat dana melalui perbankan yang pada gilirannya dapat menciptakan gap antara tabungan dan investasi. Tingkat bunga rendah juga dapat mengakibatkan larinya modal ke luar negeri sehingga dapat menekan neraca pembayaran dan makin menghambat dana dalam negeri. Peranan perbankan dalam mengelola dana masyarakat tentunya sangat penting

pembiayaannya.

Usaha pemerintah untuk meningkatkan pengelolaan dana masyarakat adalah dengan mengeluarkan kebijakan deregulasi bidang perbankan, yaitu Pakjun 1983 dan Pakto 1988 yang mengakibatkan perubahan yang cukup mendasar. Kebijakan ini ditujukan untuk mendorong perbankan meningkatkan efisiensi dan

kemandiriannya untuk mengurangi ketergantungan semua bank dari bank sentral. Tujuannya untuk meningkatkan mobilisasi dan pengalokasian sumber dana secara efisien dengan cara memberikan kebebasan kepada bank dalam menentukan suku bunga baik penghimpunan dana maupun penyaluran kredit. Hal ini menyebabkan perbankan di Indonesia saling bersaing untuk dapat mendorong nasabah untuk menyimpan uang di bank yang bersangkutan (giro, tabungan, dan deposito) dengan tingkat suku bunga yang menarik. Kondisi perbankan tersebut berdampak pada terjadinya fluktuasi pada tingkat suku bunga, salah satunya adalah suku bunga deposito.

Fenomena gap yang telah disampaikan pada latar belakang mununjukkan bahwa kondisi perbankan sering mengalami perubahan dan menyebabkan terjadinya fluktuasi suku bunga deposito pada bank-bank umum. Hal ini mengindikasikan bahwa tingkat suku bunga deposito tidaklah berdiri sendiri tetapi saling

Berdasarkan uraian latar belakang di atas maka ada beberapa rumusan masalah yang dapat diambil sebagai dasar kajian penilitian yang dilakukan, yaitu: 1. Bagaimana pengaruh suku bunga LIBOR terhadap tingkat suku bunga

deposito pada bank umum di Indonesia?

2. Bagaimana pengaruh suku bunga SBI terhadap tingkat suku bunga deposito pada bank umum di Indonesia?

3. Bagaimana pengaruh inflasi terhadap tingkat suku bunga deposito pada bank umum di Indonesia?

4. Bagaimana pengaruh suku bunga LIBOR, suku bunga SBI dan inflasi terhadap tingkat suku bunga deposito secara bersama-sama pada bank umum di

Indonesia?

C.Tujuan Penelitian

Adapun yang menjadi tujuan dari penulisan ini adalah:

1. Untuk mengetahui pengaruh suku bunga LIBOR terhadap tingkat suku bunga deposito pada bank umum di Indonesia.

2. Untuk mengetahui pengaruh suku bunga SBI terhadap tingkat suku bunga deposito pada bank umum di Indonesia.

3. Untuk mengetahui pengaruh inflasi terhadap tingkat suku bunga deposito pada bank umum di Indonesia.

D. Kerangka Pemikiran

Perkembangan tingkat bunga adalah sesuatu yang penting untuk menciptakan kondisi ekonomi yang kondusif. Penetapan tingkat suku bunga deposito pada Bank Umum di Indonesia dilakukan dengan memperhatikan faktor – faktor yang mempengaruhinya. Variabel penelitian ini terdiri dari variabel dependen yaitu tingkat suku bunga deposito berjangka. Variabel independennya yaitu suku bunga Londen Interbank Offered Rate (LIBOR), Sertifikat Bank Indonesia (SBI), dan

inflasi. Hubungan antar variabel independen terhadap variabel dependen diuraikan sebagai berikut :

Suku bunga London Inter Bank Offered Rate (LIBOR) merupakan suku bunga internasional yang digunakan sebagai suku bunga padanan antarbank di negara yang berbeda. Suku bunga ini memiliki jangka waktu 1, 3, 6 bulan, dan 1 tahun. Pergerakan suku bunga ini sesuai dengan pergerakan pasar uang yang mengikuti kondisi ekonomi dunia. LIBOR merupakan suku bunga yang digunakan oleh bank-bank di dunia, jika jenis surat berharga atau jenis tabungan yang digunakan didominasi oleh mata uang asing atau dalam bentuk US$. Suku bunga yang diberikan atas jenis tabungan atau surat berharga ini, juga akan diukur sesuai dengan pergerakan nilai US$.

tingkat yang wajar, guna mengurangi ekspansi moneter yang berasal dari aliran modal masuk, terutama yang berjangka pendek 1,3,6 bulan, dan 1 tahun.

Pengaruh suku bunga LIBOR terhadap suku bunga deposito terjadi hubungan positif yaitu jika tingkat suku bunga LIBOR naik maka tingkat suku bunga naik. Ketika tingkat suku bunga di luar negeri mengalami peningkatan maka para investor akan cenderung memanfaatkan dana yang ada di dalam negeri (Taufik Kurniawan, 2004:453-456). Dalam perekonomian keadaan terbuka terhadap dunia luar, sehingga tidak ada hambatan terhadap aliran modal, dan tingkat bunga di dalam dan luar negeri saling berhubungan, dalam keadaan ini berlaku teori paritas tingkat bunga yaitu teori mengenai penentuan tingkat bunga dalam sistem devisa bebas (penduduk masing-masing negara bebas memperjualbelikan devisa), teori ini dinyatakan oleh Baitz. Hal ini didukung oleh penelitian yang dilakukan oleh Tambunan (2007) yang menyatakan bahwa variabel suku bunga LIBOR berpengaruh positif terhadap tingkat suku bunga deposito berjangka. Ini juga

sejalan dengan pendapat Boediono (1990:101) yang menyatakan bahwa ”dalam

sistem devisa bebas tingkat bunga di negara satu akan cenderung sama dengan tingkat bunga di negara lain setelah diperhitungkan perkiraan mengenai laju

depresiasi mata uang yang satu dengan mata uang yang lain” dan hal tersebut jelas

terlihat bahwa tingkat suku bunga internasional berpengaruh terhadap tingkat suku bunga di dalam negeri.

Selain itu suku bunga SBI juga mempengaruhi suku bunga deposito karena

dan stabil serta menjadi acuan bank-bank di Indonesia untuk menentukan suku bunga. Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam rupiah yang dikeluarkan oleh Bank Indonesia dan digunakan sebagai piranti utama untuk menarik likuiditas dari masyarkat, khususnya dari bank-bank. SBI terutama dipakai sebagai alat kontraksi moneter artinya berpengaruh pada

berkurangnya jumlah uang beredar dan juga sebagai alat ekspansi moneter apabila jumlah uang beredar cukup besar, sehingga terjadi stabilitas jumlah uang beredar. Sertifikat bank Indonesia telah berkembang menjadi suatu wahana penting dalam sektor keuangan Indonesia saat ini, terutama karena peranannya sebagai patokan dalam pasar uang atau pinjam meminjam dalam jangka pendek antar bank. Dan sertifikat bank Indonesia juga sebagai salah satu instrument dalam kebijakan operasi pasar terbuka (Open Market Operation) yang dilakukan oleh Bank Indonesia, SBI merupakan instrument yang sangat aktif digunakan untuk tujuan mempengaruhi jumlah uang beredar dan besarnya tingkat suku bunga di pasar uang.

Ketika terjadi kelebihan uang yang ada di masyarakat dan perbankan, maka bank sentral akan menyerap kelebihan uang tersebut dengan menjual SBI. Dalam hal ini perbankan akan membeli obligasi tersebut, dimana bank sentral akan

suku bunga di Indonesia, setiap perubahan pasar tingkat bunga SBI akan segera direspon oleh suku bunga PUAB (Pasar Uang Antar Bank) dan suku bunga deposito.

Dengan demikian, apabila terjadi peningkatan suku bunga SBI, maka suku bunga deposito berjangka cenderung meningkat. Sebaliknya, apabila terjadi penurunan suku bunga SBI, maka suku bunga deposito berjangka cenderung menurun. Sehingga suku bunga SBI mencerminkan prilaku pada pasar uang. Suku bunga SBI menjadi patokan bagi perbankan untuk menetapkan tingkat bunga yang akan diberikan kepada deposannya. Hal ini didukung dalam penelitian yang dilakukan oleh Dwiastuti (2006) dan Tambunan (2007) yang menyatakan bahwa variabel suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif terhadap tingkat suku bunga deposito.

Suku bunga deposito selain dipengaruhi oleh variabel suku bunga LIBOR dan suku bunga SBI, dipengaruhi juga oleh perubahan tingkat harga dalam

Tingkat inflasi yang berpengaruh terhadap tingkat suku bunga berdasarkan pada teori kuantitas uang, ditentukan oleh tingkat pertumbuhan uang, dengan demikian teori kuantitas uang dan persamaan Fisher sama-sama menyatakan bagaimana pertumbuhan uang dapat mempengaruhi inflasi, dan bagaimana inflasi dapat mempengaruhi tingkat suku bunga (Mankiw, 2000). Menurut teori kuantitas, kenaikan dalam tingkat pertumbuhan uang sebesar 1% menyebabkan kenaikan 1% inflasi. Sedangkan dari persamaan Fisher (Fisher equation) menunjukkan bahwa tingkat bunga dapat berubah karena dua alasan yaitu tingkat bunga riil yang berubah atau tingkat inflasi yang berubah (Mankiw, 2000). Sehingga terdapat hubungan positif antara tingkat inflasi dan tingkat bunga nominal, dimana kenaikan satu persen dalam tingkat inflasi akan menyebabkan kenaikan satu persen dalam tingkat bunga nominal.

dan sebaliknya ketika terjadi penurunan inflasi, suku bunga deposito riil akan meningkat. Hal ini didukung dalam penelitian yang dilakukan oleh Tambunan (2007) dan Almilia (2006) yang menunjukkan bahwa ada pengaruh positif pada tingkat inflasi terhadap tingkat suku bunga deposito bank umum.

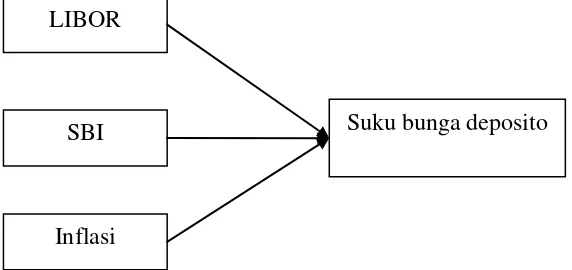

[image:38.595.139.425.298.433.2]Dari uraian diatas dapat digambarkan hubungan dari masing-masing variabel dengan tingkat suku bunga pada gambar berikut:

Gambar 1.5. Skema Kerangka Berpikir

E. Hipotesis

Berdasarkan kerangka pemikiran di atas, dapat dirumuskan hipotesis penelitian sebagai berikut:

1. Diduga suku bunga LIBOR mempunyai pengaruh positif terhadap tingkat suku bunga deposito pada bank umum.

2. Diduga suku bunga SBI mempunyai pengaruh positif terhadap tingkat suku bunga deposito berjangka pada bank umum.

LIBOR

SBI

Inflasi

3. Diduga inflasi mempunyai pengaruh positif terhadap tingkat suku bunga deposito berjangka pada bank umum.

F. Sistematika Penulisan

Bab I. Pendahuluan, terdiri dari latar belakang masalah, identifikasi masalah, permasalahan, tujuan penelitian, kerangka pemikiran, hipotesis penelitian dan sistematika penulisan.

Bab II. Tinjauan Pustaka. Berisikan tinjauan teoritis dan tinjauan empirik yang relevan dengan penelitian ini.

Bab III. Metode Penelitian. Terdiri dari tahapan penelitian, sumber data, batasan variabel, alat analisis serta pengujian hipotesis.

Bab IV. Hasil Perhitungan dan Pembahasan

Bab V. Simpulan dan Saran

Daftar Pustaka

II. TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian Suku Bunga

Bunga bank dapat dikatakan sebagai balas jasa yang diberikan kepada nasabah yang membeli atau menjual produknya. Bunga dapat juga dikatakan sebagai biaya yang dikeluarkan sebagai balas jasa karena telah menggunakan uang orang lain. Namun dalam dunia perbankan, suku bunga dapat dikatakan sebagai harga yang harus dikeluarkan oleh bank kepada nasabah yang menyimpan dana (yang memiliki simpanan).

2. Jenis-Jenis Suku Bunga

Ada berbagai jenis suku bunga yang dapat dikelompokkan menjadi empat jenis yaitu:

a. Suku Bunga Dasar (Bank Rate)

Suku bunga dasar adalah tingkat suku bunga yang ditentukan oleh bank sentral atas kredit yang diberikan oleh perbankan, dan tingkat suku bunga yang

oleh bank komersial untuk menghitung suku bunga kredit yang dikenakan kepada nasabahnya.

b. Suku Bunga Efektif (Effective Rate)

Suku bunga efektif adalah tingkat suku bunga yang dibayar atau harga beli suatu obligasi (bond). Semakin rendah harga pembelian obligasi dengan tingkat bunga nominal tertentu, maka semakin tinggi tingkat bunga efektifnya, dan sebaliknya. Jadi, ada hubungan terbalik antara harga yang dibayarkan untuk obligasi dengan tingkat bunga efektifnya.

c. Suku Bunga Nominal (Nominal Rate)

Suku bunga nominal adalah tingkat suku bunga yang dibayarkan tanpa dilakukan penyesuaian terhadap akibat-akibat inflasi.

d. Suku Bunga Padanan (Equivalent Rate)

Suku bunga padanan adalah suku bunga yang besarnya dihitung setiap hari (bunga harian), setiap bulan (bunga bulanan), dan setiap tahun (bunga tahunan) untuk sejumlah pembayaran atau investasi selama jangka waktu tertentu, yang apabila secara anuitas akan memberikan penghasilan bunga dalam jumlah yang sama.

Berdasarkan kegiatan bank dalam menghimpun dan menyalurkan dana dari masyarakat maka suku bunga dapat dikelompokkan dalam dua jenis, yaitu:

1. Bunga Simpanan

harus dibayar bank kepada nasabahnya. Contohnya: giro, bunga tabungan, bunga deposito.

2. Suku Bunga Pinjaman

Bunga pinjaman adalah biaya atau harga yang harus dibayar oleh nasabah (peminjam) kepada bank atas dana yang diberikan kepadanya. Contoh: bunga kredit.

3. Teori Suku Bunga

1. Teori Tingkat Bunga Fischer

Terdapat dua tingkat bunga yaitu tingkat bunga nominal dan tingkat bunga riil. Tingkat bunga yang dibayar oleh bank adalah tingkat bunga nominal dan

kenaikan dalam daya beli masyarakat adalah tingkat bunga riil. Hubungan antara ketiga variabel tersebut dapat dinyatakan dalam persamaan Fischer sebagai berikut:

r = i –π

dimana, r : real interest rate (tingkat bunga riil)

i : nominal interest rate (tingkat bunga nominal) π : tingkat inflasi

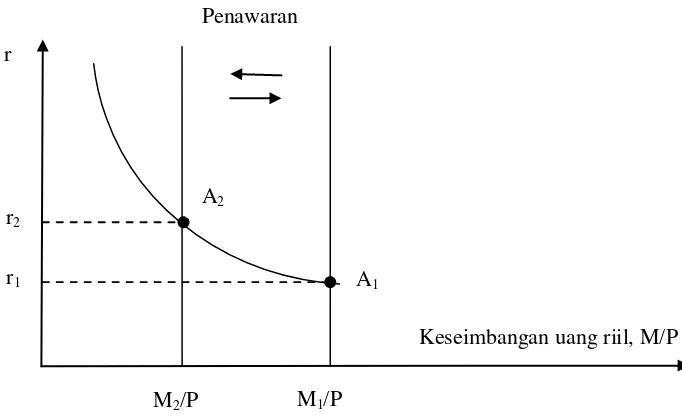

2. Teori Tingkat Bunga Keynes

Menurut Keynes tingkat bunga merupakan fenomena moneter yang artinya tingkat bunga ditentukan oleh penawaran dan permintaan akan uang. Uang akan mempengaruhi kegiatan ekonomi (GNP) sepanjang uang itu mempengaruhi tingkat bunga. Keynes menjabarkan pandangannya tentang bagaimana tingkat bunga ditentukan dalam jangka pendek. Penjelasan itu disebut teori preferensi likuiditas, dimana teori ini menyatakan bahwa tingkat bunga ditentukan oleh keseimbangan dari penawaran dan permintaan uang. Teori preferensi likuiditas adalah kerangka untuk kurva LM.

Teori ini memiliki asumsi adanya penawaran uang riil tetap dan biasanya tidak tergantung oleh tingkat bunga, yaitu:

(M/P)s = M/P (2.1)

Teori preferensi likuiditas menegaskan pula bahwa tingkat bunga adalah sebuah determinan dari berapa banyak uang yang ingin dipegang oleh individu. Ketika tingkat bunga naik, maka individu-individu hanya ingin memegang lebih sedikit uang, sehingga:

[image:44.595.151.492.95.304.2]

Sumber: Mankiw edisi keempat, 2000

Gambar 2.1 Keseimbangan Pasar Uang Keynes

Menurut teori preferensi likuiditas, tingkat bunga menyesuaikan untuk

menyeimbangkan pasar uang. Pada tingkat bunga keseimbangan, jumlah uang riil yang diminta sama dengan jumlah penawarannya. Penurunan dan peningkatan penawaran uang dalam teori preferensi likuiditas akan berpengaruh terhadap jumlah penawaran uang riil dan tingkat bunga keseimbangan (Gambar 2.1). Jika tingkat harga tetap, penurunan dalam penawaran uang dari M1 ke M2 akan

mengurangi penawaran uang riil. Karena itu, tingkat bunga keseimbangan akan naik dari r1 ke r2. Sebaliknya, peningkatan dalam penawaran uang yang dilakukan

oleh bank sentral akan meningkatkan penawaran uang riil, sehingga tingkat bunga keseimbangan akan turun dari r2 ke r1. Jadi, menurut teori preferensi likuiditas,

penurunan dalam penawaran uang akan menaikkan tingkat bunga, dan peningkatan dalam penawaran uang akan menurunkan tingkat bunga.

r2

r1

M2/P M1/P

Keseimbangan uang riil, M/P Penawaran

A2

A1

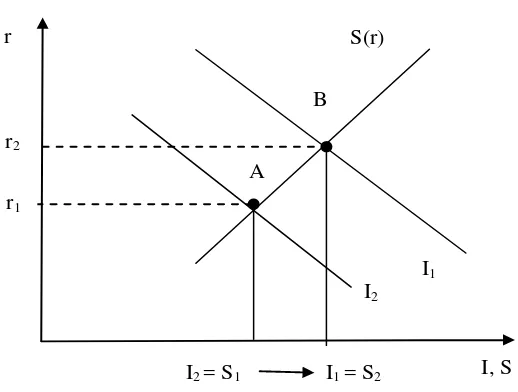

3. Teori Loanable Funds

Teori suku bunga dengan pendekatan loanable funds meramalkan dan menganalisis perubahan suku bunga dengan menggunakan penawaran dan permintaan dana sebagai dasarnya.

[image:45.595.151.410.235.431.2]

Sumber : Mankiw edisi keempat, 2000

Gambar 2.2 Kurva Permintaan dan Penawaran dari Loanable Funds

Kurva penawaran menunjukkan tabungan atau keinginan pemilik dana untuk meminjamkan dana kepada investor. Suku bunga dalam hal ini menunjukkan harga dari loanable funds. Slope kurva penawaran positif menunjukkan semakin tinggi tingkat suku bunga akan mempengaruhi pemilik dana untuk menyediakan dana dengan volume lebih besar. Kurva permintaan menunjukkan investasi atau permintaan peminjaman dana baik secara langsung ke publik atau melalui bank. Suku bunga bagi peminjam menunjukkan biaya dari peminjaman. Slope kurva permintaan negatif yang menunjukkan bahwa semakin tinggi biaya maka semakin rendah dana yang diinginkan peminjam dan sebaliknya (Gambar 2.2 ).

r2

r1

I2 = S1 I1 = S2

A

I2

r

B

I, S I1

4. Pengertian dan Karakteristik Deposito

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada jangka waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan. Jangka waktu deposito adalah 1 bulan, 3 bulan, 6 bulan, 12 bulan, atau 24 bulan. Semakin lama deposito, tingkat suku bunganya seharusnya akan semakin besar pula. Tetapi di Indonesia, sejak diberlakukannya Paktri 28/ 1991 terjadi sebaliknya, yaitu suku bunga jangka pendek (misalnya satu bulan) lebih besar daripada suku bunga berjangka lebih panjang (misalnya tiga bulan). Tabungan deposito ini, cost of fund-nya tinggi, karena itu pimpinan bank harus dapat mengelolanya secara efektif. Efektif diartikan begitu deposito diterima maka pada hari itu juga harus dapat disalurkan kepada debitor dan jangan sampai deposito itu menjadi idle money di kas bank tersebut (Hasibuan, 2001:79).

Menurut Siamat (dikutip oleh Dendawijaya, 2000:57) dilihat dari sudut biaya dana, dana bank yang bersumber dari simpanan dalam bentuk deposito merupakan dana yang relatif mahal dibandingkan dengan sumber dana lainnya, misalnya giro atau tabungan. Kelebihan sumber dana ini adalah sifatnya yang dapat

Berbeda dengan giro, dana deposito akan mengendap di bank karena para

pemegangnya (deposan) tertarik dengan tingkat bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo (apabila tidak ingin

memperpanjang) dananya dapat ditarik kembali (Dendawijaya, 2000:58).

Sebagaimana layaknya tabungan yang sudah memasyarakat, deposito juga banyak dipilih orang sebagai alternatif lain dalam menyimpan uangnya.

1. Setoran minimal

Tidak seperti tabungan yang dapat dibuka dengan setoran awal yang kecil. Minimal penempatan deposito lebih besar, sehingga memerlukan uang lebih banyak untuk membuka deposito. Besarnya minimal pembukaan deposito pada tiap bank bervariasi.

2. Jangka waktu

Penempatan deposito mengharuskan adanya pengendapan dana selama jangka waktu tertentu yang dapat dipilih oleh nasabahnya yaitu 1,3,6, atau 12 bulan.

3. Jika membutuhkan uang kemudian ingin mencairkan dana pada deposito Karena adanya jangka waktu tadi maka deposito juga tidak bisa dicairkan setiap saat, tetapi pada saat jatuh tempo saja. Dengan demikian jika ingin menambah saldo deposito atau mencairkan deposito hanya bisa dilakukan pada saat jatuh temponya.

4. Jika terpaksa harus mencairkan deposito

bank. Ada yang berupa prosentase dari nilai deposito pada saat dicairkan (pokok + bunga), atau berupa prosentase dari nilai pokok depositonya saja.

5. Bunga deposito

Bunga deposito selalu lebih besar dari bunga tabungan sehingga otomatis dana pun akan berkembang lebih cepat. Inilah biasanya yang menjadi daya tarik utama deposito, sehingga deposito lebih cocok dijadikan sarana investasi dibandingkan tabungan.

6. Risiko rendah

Walaupun tingkat suku bunga deposito lebih tinggi dari tabungan maupun giro, namun karena masih sama-sama produk simpanan di bank maka deposito bisa digolongkan produk simpanan berisiko rendah.

7. Biaya administrasi dan pajak

Keuntungan lainnya dari deposito adalah tidak dikenakannya biaya administrasi bulanan. Tidak seperti tabungan atau giro yang dikenakan biaya administrasi bulanan. Walaupun demikian pemotongan tetap ada yaitu sebesar pajak deposito yang diperhitungkan dari hasil bunga deposito saja tidak termasuk pokok.

1. Menawarkan bunga yang sangat menarik bagi tabungan deposito berjangka. 2. Memberikan kemudahan-kemudahan perpajakan bagi pemegang deposito

berjangka.

3. Mempromosikan deposito berjangka di daerah pedesaan, sehingga menarik orang-orang yang biasanya menyimpan kekayaannya dalam bentuk ternak, tanah, emas, dan sebagainya.

4. Mengendalikan inflasi serendah mungkin, sehingga opportunity cost bagi pemegang deposito berjangka adalah minimal.

Diberlakukannya kebijakan 1 Juni 1983, yang antara lain menghapus pagu kredit kepada semua bank, terutama memberikan pengaruh yang sangat baik terhadap bank-bank yang ada, terutama bagi bank-bank pemerintah. Bank-bank

pemerintah diperkenankan menentukan tingkat suku bunga deposito berjangka banknya sendiri. Kebijakan ini telah memicu perkembangan jumlah deposito berjangka yang dihimpun oleh bank-bank umum.

5. Macam- Macam Deposito

Menurut Hasibuan (2001:79), terdapat beberapa macam deposito, yakni:

1. Deposito Berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan. Sistem deposito berjangka dibedakan atas :

diperpanjang oleh bank jika deposito tersebut telah jatuh tempo tetapi belum dicairkan oleh pemiliknya. Perpanjangannya sama dengan jangka waktu deposito sebelumnya, tetapi dengan tingkat suku bunga yang berlaku pada saat itu, atau bersifat floating rate. Sistem ini sangat menguntungkan deposan, karena selama belum dicairkan, deposan selalu mendapat bunga deposito.

b. Deposito Non Automatic Roll Over yaitu deposito berjangka yang tidak otomatis diperpanjang oleh bank jika deposito tersebut telah jatuh tempo tetapi belum dicairkan oleh pemiliknya. Jadi, deposan tidak akan mendapat bunga. Deposito semacam ini berubah sifatnya menjadi tabungan

nonproduktif (uang titipan) bagi bank.

2. Deposito on call

Deposito on call adalah simpanan deposan yang tetap berada di bank

bersangkutan, penarikannya harus terlebih dahulu diberitahukan kepada bank bersangkutan sesuai dengan perjanjian yang telah disepakati kedua belah pihak. Misalnya 30 hari sebelum ditarik, deposan harus terlebih dahulu

memberitahukannya kepada bank bersangkutan. Bunga deposito on call ini dihitung harian saja.

3. Sertifikat deposito

Sertifikat deposito adalah deposito berjangka atas unjuk dan dapat

dapat diperdagangkan (UU RI No.10 Tahun 1998 tentang Perbankan Bab I Pasal 1 ayat 8). Sertifikat deposito hanya dapat diterbitkan dan diedarkan oleh suatu bank yang telah mendapat izin khusus dari Bank Indonesia. Izin ini meliputi total keseluruhan sertifikat deposito, nilai nominal per lembar dan jangka waktu sertifikat deposito tersebut.

6. Pengertian Suku Bunga LIBOR

Suku bunga London Inter Bank Offered Rate (LIBOR) merupakan suku bunga internasional yang digunakan sebagai suku bunga padanan antarbank di negara yang berbeda. Suku bunga ini memiliki jangka waktu 1, 3, 6 bulan dan 1 tahun. Pergerakan suku bunga ini sesuai dengan pergerakan pasar uang yang mengikuti kondisi ekonomi dunia. LIBOR merupakan suku bunga yang digunakan oleh bank-bank di dunia, jika jenis surat berharga atau jenis tabungan yang digunakan didominasi oleh mata uang asing atau dalam bentuk US$. Suku bunga yang diberikan atas jenis tabungan atau surat berharga ini, juga akan diukur sesuai dengan pergerakan nilai US$.

Mobilitas arus modal luar negeri di Indonesia pada dasarnya selain didorong oleh tingginya keterbukaan perekonomian Indonesia, juga sangat terkait dengan besarnya tingkat kepercayaan investor terhadap kondisi fundamental

perekonomian dan perbedaan suku bunga (interest rate) dalam negeri yang cukup tinggi.

7. Suku Bunga Sertifikat Bank Indonesia (SBI)

1. Pengertian SBI

Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam rupiah yang dikeluarkan oleh Bank Indonesia dan digunakan sebagai piranti utama untuk menarik likuiditas dari masyarkat, khususnya dari bank-bank. SBI terutama dipakai sebagai alat kontraksi moneter artinya berpengaruh pada berkurangnya jumlah uang beredar dan juga sebagai alat ekspansi moneter apabila jumlah uang beredar cukup besar, sehingga terjadi stabilitas jumlah uang beredar. Sertifikat bank Indonesia telah berkembang menjadi suatu wahana penting dalam sektor keuangan Indonesia saat ini, terutama karena peranannya sebagai patokan dalam pasar uang atau pinjam meminjam dalam jangka pendek antar bank. Dan

2. Manfaat SBI

Bagi Bank Indonesia SBI merupakan instrument pengendali moneter atau jendela diskonto (Discount Windows) yang memiliki beberapa manfaat antara lain: a. Mengatur stabilitas moneter khususnya mengendalikan jumlah uang yang

beredar.

b. Menurunkan dan menekan tingkat inflasi.

c. Bagi masyarakat SBI disamping sebagai alat untuk menabung dengan fasilitas diskonto, juga berfungsi sebagai instrumet pinjam meminjam bila

diperjualbelikan.

d. SBI berfungsi sebagai bencmark bagi kestabilan tingkat bunga pada dunia perbankan.

3. Suku Bunga SBI

Suku bunga SBI adalah suku bunga yang diberikan oleh Bank Indonesia atas pembelian SBI. Pergerakan suku bunga SBI menjadi tolok ukur bagi tingkat suku bunga lainnya, sehingga kenaikan suku bunga SBI ini dengan sendirinya

Mengingat resiko SBI sangat kecil, biasanya tingkat suku bunga SBI paling rendah di antara instrument pasar uang lainnya. Makanya apabila Bank Indonesia menaikkan tingkat suku bunga SBI akibatnya tingkat suku bunga tabungan juga akan naik agar nasabah perbankan tidak memindahkan depositonya ke dalam bentuk Sertifikat Bank Indonesia (SBI).

4. Karakteristik SBI

Adapun karakteristik SBI dapat dikelompokkan sebagai berikut:

a. Pembelian SBI didasarkan pada nilai tunai yang diperoleh dari rumus berikut: Nilai nominal x 360

360(tingkat diskonto x jangka waktu)

b. Pembelian SBI memperoleh hasil berupa diskonto yang dibayar dimuka. Besarnya diskonto adalah nilai nominal dikurangi dengan niali tunai. c. Pajak penghasilan (PPh) atas diskonto dikenakan secara final sebesar 15%. d. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan selebihnya

kelipatan Rp 50 juta.

e. Jangka waktu maksimal 12 bulan dan sementara waktu hanya diterbitkan untuk jangka waktu 1 dan 3 bulan.

5. Tata Cara Penjualan SBI

Berikut ini adalah tata cara penjualan SBI antara lain: a. Penjualan SBI dilakukan melalui lelang.

c. Lelang SBI dilakukan setiap hari Rabu dan dapat diikuti oleh seluruh bank umum, pialang pasar uang dan pialang pasar modal dengan penyelesaian transaksi hari Kamis.

d. Dalam pelaksanaan lelang SBI, masing-masing peserta mengajukan penawaran tingkat diskonto yang terendah dengan jumlah SBI lelang yang diumumkan tercapai.

e. Untuk menjaga keamanan dari kehilangan serta penghindaran pemalsuan, maka pihak pembeli SBI memperoleh Bilyet Depot Simpanan sebagai bukti atas penyimpanan fisik warkat SBI pada Bank Indonesia tanpa pungutan biaya penyimpanan (Dahlan, 2004:220).

8. Pengertian Inflasi

Inflasi adalah kenaikan tingkat harga yang terjadi secara terus menerus (Mishkin, 2001). Namun tidak semua kenaikan harga menyebabkan inflasi. Harga masing-masing barang dan jasa ditentukan dengan banyak cara. Jadi bukan kenaikan harga satu atau dua macam barang saja, melainkan harga dari sebagian besar barang dan jasa, dan bukan pula hanya satu atau dua kali kenaikan harga, melainkan kenaikan secara terus menerus.

1. A.C Pigou, inflasi adalah suatu keadaan dimana pendapatan dalam bentuk uang bertambah lebih besar daripada pertumbuhan output yang dihasilkan oleh penerima pendapatan tersebut.

2. G Cowtrey, inflasi adalah suatu keadaan dimana nilai uang turun terus menerus sedangkan harga naik terus.

3. G Ackly, inflasi adalah suatu kenaikan tingkat harga umum atau tingkat harga rata-rata yang terus menerus.

Inflasi juga dapat dikatakan sebagai suatu keadaan yang mengidentifikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai mata uang suatu negara. Jadi inflasi merupakan suatu keadaan dimana terjadi kenaikan harga secara tajam (absolute) yang berlangsung terus menerus dalam jangka waktu yang cukup lama. Seirama dengan kenaikan harga-harga tersebut, nilai uang turun secara tajam pula sebanding dengan kenaikan harga-harga tersebut.

1. Teori Inflasi

a. Teori Kuantitas

yang stabil, maka tingkat harga pun akan stabil. Jika bank sentral meningkatkan suplai uang dengan cepat, maka tingkat harga akan meningkat dengan cepat (Mankiw, 2000).

Menurut teori ini ada 2 penyebab awal inflasi, yaitu:

1. Demand Full Inflation

Ini terjadi karena adanya kenaikan permintaan agregatif (bersifat agregat) dimana kondisi produksi telah berada pada kesempatan kerja penuh (full employment). Kenaikan kesempatan agregatif (agregat demand) selain dapat meningkatkan harga-harga juga bisa meningkatkan produksi. Jika kondisi produksi sudah berada pada kesempatan kerja penuh maka kenaikan permintaan tidak lagi mendorong kenaikan output (produksi) tetapi hanya mendorong kenaikan harga yang juga biasa disebut sebagai inflasi murni (pure inflation).

2. Cost Push Inflation

monopolistik menguasai pasar dan menaikkan harga, dan kenaikan harga bahan baku industri.

b. Teori Inflasi Menurut Aliran Klasik

Teori inflasi klasik berpendapat bahwa tingkat harga terutama ditentukan oleh jumlah uang beredar, yang dapat dijelaskan melalui hubungan antara nilai dan jumlah uang serta nilai uang dengan harga. Bila jumlah uang bertambah lebih cepat dari pertambahan barang, maka nilai uang akan merosot dan ini sama dengan kenaikan harga. Jadi menurut klasik, inflasi berarti terlalu banyak uang beredar atau terlalu banyak kredit dibandingkan dengan volume transaksi maka solusinya adalah membatasi jumlah uang beredar dan kredit.

c. Teori Inflasi Menurut Aliran Keynes

Teori inflasi Keynes mengasumsikan bahwa perekonomian sudah berada pada kesempatan kerja penuh ( full employment). Kuantitas uang tidak berpengaruh terhadap tingkat permintaan total, karena suatu perekonomian dapat mengalami inflasi walaupun tingkat kuantitas uang konstan. Jika uang beredar bertambah maka harga akan naik. Kenaikan harga ini menyebabkan bertambahnya

d. Teori Inflasi Menurut Aliran Monetarisme

Teori inflasi monetarisme mengemukakan bahwa inflasi timbul disebabkan oleh kebijaksanaan moneter dan fiskal yang ekspansif, sehingga jumlah uang beredar di masyarakat akan menyebabkan terjadinya kelebihan permintaan barang dan jasa di sektor rill. Inflasi dapat diturunkan dengan cara menahan dan

menghilangkan kelebihan permintaan melalui kebijaksanaan moneter dan fiskal yang bersifat kontraktif atau melebihi kontrol terhadap peningkatan upah serta penghapusan terhadap subsidi atas dasar nilai tukar valuta asing.

e. Teori Ekspektasi

Menurut teori ini dikatakan bahwa pelaku ekonomi membentuk ekspektasi laju inflasi berdasarkan ekspektasi adaptif dan ekspektasi rasional. Ekspektasi rasional adalah ramalan optimal mengenai masa depan dengan menggunakan semua informasi yang ada. Pengertian rasional adalah suatu tindakan yang logik untuk mencapai tujuan berdasarkan informasi yang ada.

2. Macam-macam Inflasi

Ada berbagai cara untuk menggolongkan macam-macam inflasi, antara lain: 1. Penggolongan inflasi berdasarkan asal inflasi, yaitu:

a. Inflasi yang berasal dari dalam negeri (domestic inflation)

b. Inflasi yang berasal dari luar negeri (impirted inflation)

Inflasi ini terjadi karena kenaikan harga-harga (inflasi) di luar negeri atau di negara-negara mitra dagang negara kita.

2. Penggolongan inflasi berdasarkan besarnya, yaitu:

a. Inflasi Ringan

Inflasi dengan laju pertumbuhan secara perlahan dan berada pada posisi satu digit atau di bawah 10% per tahun.

b. Inflasi Sedang

Inflasi dengan tingkat laju pertumbuhan berada antara 10-30% per tahun atau melebihi dua digit dan sangat mengancam struktur dan pertumbuhan ekonomi suatu negara.

c. Inflasi Berat

Inflasi dengan laju pertumbuhan berada antara 30-100% per tahun.

d. Hiperinflasi

Inflasi dengan laju pertumbuhan melampaui 100% per tahun, ini merupakan inflasi yang paling parah dampaknya.

3. Penggolongan inflasi berdasarkan sebab terjadinya, yaitu:

a. Inflasi Dorongan Permintaan (Demand Full Employment )

b. Inflasi Dorongan Biaya (Cost Push Inflation) Inflasi ini teradi karena adanya tekanan biaya produksi.

B. Tinjauan Empiris

Sebelum melakukan penelitian ini, penulis mencoba mempelajari hasil-hasil penelitian terdahulu yang relevan dengan penelitian ini.

1. Penelitian oleh Luciana Spica Almilia dan Anton Wahyu Utomo (2006) STIE Perbanas Surabaya yang berjudul “Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum Di Indonesia ”. Variabel

dependen yang digunakan dalam penelitian tersebut adalah tingkat suku bunga deposito berjangka. Sedangkan variabel independen yang digunakan terbagi menjadi dua faktor, yaitu faktor internal dan faktor eksternal. Faktor internal terdiri dari Capital Adequacy Ratio (CAR), Return on Assets (ROA), dan Loan to Deposit Ratio (LDR), sedangkan faktor eksternal terdiri dari likuiditas

perekonomian, tingkat inflasi, dan pertumbuhan ekonomi. Tujuannya adalah untuk mengukur kekuatan faktor-faktor yang mempengaruhi nilai tingkat suku bunga deposito yang ditawarkan perbankan di Indonesia. Alat analisis data yang digunakan adalah analisis regresi dengan model linier berganda, yaitu:

Y= β0 + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ β6X6 + e

Yang mana:

X2 = Tingkat inflasi

X3 = Pertumbuhan ekonomi

X4 = CAR (Capital Adequacy Ratio)

X5 = ROA (Return on Assets)

X6 = LDR (Loan to Deposit Ratio)

e = Faktor penggangu β0 = Konstanta

β1 .. β6 = Koefisien regresi untuk variabel X1,X2,X3,X4,X5, dan X6

Hasil penelitian ini adalah pertama, dari hasil pengujian secara serempak terhadap variabel perkembangan likuiditas perekonomian, tingkat inflasi, perkembangan perekonomian, CAR (Capital Adequacy Ratio), ROA (Return on Asset) dan LDR (Loan to Deposits Ratio) mempunyai pengaruh yang sangat bermakna atau signifikan pada taraf 95% (α= 0,05) terhadap penetapan tingkat suku bunga deposito berjangka satu bulan, tiga bulan, enam bulan dan dua belas bulan pada bank umum di Indonesia. Kedua, pada penetapan tingkat suku bunga deposito berjangka 3 (tiga) bulan, variabel-variabel bebas yang berpengaruh pada taraf nyata 95% (α= 0,05) adalah tingkat inflasi, ROA dan LDR. Ketiga, sedangkan

2. Penelitian oleh Yustina Tambunan (2007) Universitas Sumatera Utara, Medan yang berjudul “Analisis Pengaruh Suku Bunga LIBOR, Suku Bunga SBI, dan Inflasi Terhadap Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum periode 1986-2005”. Variabel dependen yang digunakan dalam penelitian

tersebut adalah tingkat suku bunga deposito berjangka. Sedangkan variabel independen yang digunakan terdiri dari suku bunga LIBOR, suku bunga SBI, dan Inflasi. Tujuannya adalah untuk mengidentifikasi variabel-variabel penentu yang mempengaruhi tingkat suku bunga deposito berjangka pada bank umum periode 1986-2005. Alat analisis data yang digunakan adalah analisis regresi dengan model Ordinary Least Squares (OLS) yaitu:

Y = α + β1 X1+ β2 X2+ β3 X3 + µ

Yang mana:

Y = Suku bunga deposito berjangka (%) α = Intercept

X1 = Suku bunga LIBOR (%)

X2 = Suku bunga SBI (%)

X3 = Tingkat inflasi

β1,β2β3 = Koefisien regresi

µ = Error term

3. Penelitian oleh Widjajanto Noegroho (2002) Universitas Diponegoro, Semarang yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Besarnya Tingkat Bunga Deposito Di Indonesia (Periode 1999 - 2001)”. Variabel dependen yang digunakan dalam penelitian tersebut adalah tingkat bunga deposito.

Sedangkan variabel independen yang digunakan yaitu tingkat bunga luar negeri (LIBOR), nilai tukar rupiah per US Dollar, suku bunga SBI, jumlah uang beredar dan inflasi. Tujuannya adalah untuk menganalisis faktor-faktor yang berpengaruh terhadap besarnya tingkat bunga deposito di Indonesia. Alat analisis data yang digunakan adalah dengan menerapkan model Edward dan Khan (1985) yang menggunakan analisis regresi linier berganda, yaitu:

i1= δ0 + δ1 (i1* + et) + δ2 iSBI1 + δ3mt-1 + δ4 πt0 + єt

Yang mana:

i1 = Tingkat bunga dalam negeri

i1* = Tingkat bunga luar negeri

et = Tingkat perubahan kurs rupiah per US Dollar

iSBI1 = Tingkat bunga Sertifikat Bank Indonesia (SBI)

mt-1 = Lag jumlah uang beredar dalam arti luas

πt0 = Tingkat inflasi dalam negeri

єt = Error term

terhadap besarnya tingkat bunga deposito. Inflasi tidak berpengaruh secara signifikan terhadap besarnya tingkat bunga deposito. Dan secara simultan variabel-variabel faktor luar negeri, suku bunga SBI, jumlah uang beredar dan inflasi secara signifikan berpengaruh positif terhadap besarnya tingkat bunga deposito di Indonesia.

4. Penelitian oleh Nirdukita Ratnawati (2006) Universitas Trisakti, Jakarta yang berjudul “Analisis Faktor-Faktor Penentu Tingkat Suku Bunga Di Indonesia Periode 1990.1-2005.4: Pendekatan Error Correction Model”. Variabel dependen yang digunakan dalam penelitian tersebut adalah tingkat suku bunga pinjaman domestik. Sedangkan variabel independen yang digunakan meliputi jumlah uang beredar, inflasi, tingkat bunga SBI, PDB, dan LIBOR.. Tujuannya adalah untuk mengetahui dampak dari PDB, jumlah uang beredar, tingkat SBI, dan suku bunga internasional LIBOR terhadap tingkat suku bunga pinjaman di Indonesia untuk diterapkan di Indonesia periode penelitian tahun 1990:1 sampai dengan 2005:4. Alat analisis data yang digunakan adalah pendekatan Error Correction Model (ECM).

Hasil penelitian menunjukkan bahwa PDB memiliki hubungan positif baik dalam jangka pendek maupun jangka panjang, hal ini sesuai dengan hipotesis yang diajukan, tetapi tidak signifikan. Jumlah uang beredar memiliki hubungan yang positif dalam jangka pendek dan negatif dalam jangka panjang. Inflasi jangka pendek dan jangka panjang mempunyai pengaruh yang negatif, tetapi hanya signifikan di jangka pendek. Variabel tingkat suku bunga SBI baik

signifikan terhadap tingkat suku bunga pinjaman, hal ini sesuai dengan hipotesis yang diajukan yaitu positif dan signifikan. Variabel LIBOR memiliki hubungan yang negatif dalam jangka pendek dan hubungan positif dalam jangka panjang, tetapi signifikan hanya pada jangka pendek saja, hal ini tidak sesuai dengan hipotesis yaitu signifikan dan positif.

5. Penelitian oleh Evi Ariyani (1999) UNPAD yang berjudul “Analisis Faktor- Faktor Yang Mempengaruhi Tingkat Suku Bunga Nominal Di Indonesia Periode 1990-1994”. Variabel dependen yang digunakan dalam penelitian tersebut adalah tingkat suku bunga nominal. Sedangkan variabel independen yang digunakan terdiri dari suku bunga LIBOR, Produk Domestik Bruto (PDB), inflasi, dan jumlah uang beredar (JUB). Tujuannya adalah untuk mengidentifikasi variabel-variabel penentu yang mempengaruhi tingkat suku bunga nominal di Indonesia Periode 1990-1994. Alat analisis data yang digunakan merupakan modifikasi dari model Sebastian Edward dan Mohsin S. Khan, yaitu:

SBS = α0 + α1LBR + α 2PDB + α 3M1+ α 4INF-1+ α 5SBS-1 + µt

Yang mana:

α = Konstanta

LBR = LIBOR (London Interbank Offered Rate) PDB = Produk Domestik Bruto

M1 = Jumlah Uang Beredar

INF-1 = Tingkat Inflasi Tahun Berikutnya

SBS-1 = Tingkat Bunga Nominal Tahun Sebelumnya

Dalam penelitian ini R2 yang diperoleh 0,87 dan R2 disesuaikan sebesar 0,75. Hasil penelitian ini adalah seluruh variabel signifikan pada tingkat 10%, kecuali variabel suku bunga LIBOR dan tingkat inflasi yang tidak signifikan.

6. Penelitian oleh Dessy Putri Natalia (2011) Universitas Diponegoro, Semarang

yang berjudul “Analisis Pengaruh Suku Bunga SBI, LDR, CAR dan ROA

Terhadap Tingkat Suku Bunga Deposito Berjangka Pada Bank Umum Di Indonesia Periode 2006-2009”. Variabel dependen yang digunakan dalam penelitian tersebut adalah tingkat suku bunga deposito berjangka. Sedangkan variabel independen yang digunakan terdiri dari suku bunga SBI, Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), dan Return on Assets (ROA).

Tujuannya adalah untuk menganalisis pengaruh suku bunga SBI, LDR, CAR, dan ROA terhadap tingkat suku bunga deposito berjangka pada Bank Umum di

Indonesia. Alat analisis data yang digunakan adalah analisis regresi linier berganda, yaitu:

Y= α + b1x1 + b2x2 + b3x3 + b4x4 + e

Yang mana:

Y = Tingkat suku bunga deposito berjangka

α = Konstanta

b1-b4 = Koefisien regresi

X1 = Suku bunga SBI

X2 = Loan to Deposite Ratio (LDR)

X3 = Cpital Adequacy Ratio (CAR)

e = Faktor penggangu

Hasil penelitian menunjukkan bahwa secara parsial suku bunga Sertifikat Bank Indonesia dan Loan to Deposit Ratio berpengaruh positif dan signifikan terhadap tingkat suku bunga deposito berjangka. Capital Adequacy Ratio berpengaruh negatif dan signifikan terhadap tingkat suku bunga deposito berjangka.

Sedangkan Return on Assets tidak berpengaruh signifikan terhadap tingkat suku bunga deposito berjangka.

7. Penelitian oleh Sanityasa Raharja (2011) Universitas Diponegoro, Semarang

yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga

Deposito Berjangka Pada Bank Umum Di Indonesia Tahun 2007-2010”. Variabel dependen yang digunakan dalam penelitian tersebut adalah tingkat suku bunga deposito berjangka. Sedangkan variabel independen yang digunakan terdiri dari inflasi, Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), dan Return on Assets (ROA). Tujuannya adalah untuk menganalisis pengaruh inflasi, LDR,

CAR, dan ROA terhadap tingkat suku bunga deposito berjangka pada Bank Umum di Indonesia. Alat analisis data yang digunakan adalah analisis regresi linier berganda, yaitu:

Y= α + b1x1+ β2x2 + b3x3 + b4x4 + e

Yang mana:

Y = Tingkat suku bunga deposito berjangka α = Konstanta

b1-b4 = Koefisien regresi

X2 = Cpital Adequacy Ratio (CAR)

X3 = Loan to Deposite Ratio (LDR)

X4 = Return on Asset (ROA)

e = Faktor penggangu

Hasil penelitian ini membuktikan bahwa variabel tingkat inflasi, Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Return On Asset

(ROA) secara simultan memiliki pengaruh yang signifikan terhadap tingkat suku bunga deposito berjangka bank umum di Indonesia. Sedangkan secara parsial, variabel yang berpengaruh signifikan adalah tingkat inflasi, Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), sementara variabel Return On Asset

(ROA) tidak berpengaruh signifikan.

III. METODE PENELITIAN

[image:71.595.114.512.381.540.2]Variabel-variabel yang digunakan dalam penelitian ini adalah tingkat suku bunga deposito berjangka terhadap suku bunga LIBOR, suku bunga SBI, dan inflasi pada bank umum di Indonesia. Deskripsi tentang satuan pengukuran, jenis dan sumber data dirangkum dalam Tabel 3.1 dan data input disajikan dalam lampiran.

Tabel 3.1 Deskripsi Data Input

Nama Data Selang periode runtun waktu

Satuan

pengukuran Sumber Data Suku bunga

deposito Bulanan Persentase

Bank Indonesia Suku bunga

LIBOR Bulanan Persentase

Bank Indonesia

Suku bunga SBI Bulanan Per