Program S1 Ekstension Medan

ANALISIS PENGARUH TINGKAT INFLASI DAN TINGKAT

SUKU BUNGA TERHADAP PERTUMBUHAN DEPOSITO

PADA PT. BANK MANDIRI (PERSERO) Tbk

SKRIPSI

OLEH

BASTRAN NATANAEL BANGUN N I M : 0 6 0 5 2 1 0 2 6 DEPARTEMEN MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

UNIVERSITAS SUMATERA UTARA

M E D A N

Bastran Natanael Bangun (2010), Analisis Pengaruh Tingkat Inflasi Dan Tingkat Suku Bunga Terhadap Pertumbuhan Deposito Pada PT. Bank Mandiri (Persero) Tbk, KC Balai Kota Medan.

Kondisi yang terjadi di Indonesia menghadapi gejolak moneter yang diwarnai oleh tingkat bunga yang sangat tinggi belakangan ini yang disebabkan oleh inflasi. Tingkat bunga merupakan salah satu alasan seseorang untuk menabung atau menyimpan uangnya di bank. Tingkat bunga yang tinggi akan mendorong seseorang untuk menabung atau mendepositokan dananya dan mengkonsumsi sekarang untuk dimanfaatkan di masa yang akan datang.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah (1) bagaimana pengaruh inflasi terhadap suku bunga pada PT. Bank Mandiri (persero) Tbk; (2) Bagaimana pengaruh tingkat suku bunga terhadap pertumbuhan deposito pada PT. Bank Mandiri (persero) Tbk.

Skala pengukuran variable yang digunakan dalam penelitian ini adalah

time series (runtun waktu) yaitu skala yang berasal dari data sekunder, yang

diambil dari PT. Bank Mandiri (persero) Tbk; selama 5 tahun terakhir yaitu dari tahun 2004 – 2008. Penelitian ini dilakukan pada PT. Bank Mandiri (persero) Tbk Medan. Sumber data untuk penelitian ini berasal dari data sekunder. Metode analisis regresi linier sederhana digunakan untuk perumusan masalah pertama dan kedua yaitu Y = a + bX + e dan metode deskriptif.

Segala puji syukur kepada Tuhan Yang Maha Kuasa yang telah melimpahkan rahmatna dan hidayah-Nya, sehingga Penulis dapat menyelesaikan skripsi ini dengan judul : “Analisis Pengaruh Tingkat Inflasi Dan Tingkat Suku Bunga Terhadap Pertumbuhan Deposito Pada PT. Bank Mandiri (Persero) Tbk, KC Balai Kota Medan” guna memenuhi syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Dengan segala kerendahan hati, penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Dalam menyusun skripsi ini, penulis memperoleh bimbingan dan pengarahan dari berbagai pihak. Oleh karena itu dalam kesempatan ini dengan kerendahan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia Fachrudin, SE, MSi selaku Dosen Pembimbing

memberikan arahan dan masukan dalam penulisan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara. Jurusan manajemen yang telah memberikan bekal ilmu yang tidak ternilai harganya penulis selama masa kuliah.

8. Bapak Ir. Suharsono selaku Kepala Cabang PT. Bank Mandiri Cabang Medan Balai Kota khususnya yang telah memberikan dukungannya.

9. Seluruh Staf Pegawai Fakultas Ekonomi Universitas Sumatera Utara. Yaitu khususnya Kak Dani, kak Vina, kak Nur, yang telah banyak memberikan bantuan kepada penulis semasa kuliah hingga selesai.

10. Sahabat – sahabatku PRISTYONO, MEGAH, RICKY, GALIH SUPRAJA, INDRA TURNIP dan seluruh mahasiswa ekstensi manajemen angkatan 2006 dan yang tak bias disebutkan namanya saya ucapkan banyak terima kasih yang tak terhingga.

Akhirnya dengan segala kerendahan hati yang tulus penulis berharap skripsi ini dapat mmberikan manfaat bagi pembaca dan pihak – pihak yang bersangkutan.

Medan, Juni 2010

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

F. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Definisi Operasional ... 8

3. Skala Pengukuran Variabel ... 10

4. Lokasi dan Waktu Penelitian ... 10

5. Jenis dan Sumber Data ... 10

6. Teknik Pengumpulan Data ... 10

7. Metode Analisa ... 11

BAB II URAIAN TEORITIS ... 13

A. Penelitian Terdahulu ... 13

D. Teori Keynes Tentang Suku Bunga ... 16

E. Teori Klasik Tentang Tingkat Bunga (Loanable Funds) .... 16

BAB III GAMBARAN UMUM PT. BANK MANDIRI (PERSERO) Tbk ... 18

A. Sejarah Perusahaan ... 18

B. Visi dan Misi ... 20

C. Struktur Organisasi dan Manajemen Team. ... 20

D. Cabang-cabang PT. Bank Mandiri (Persero) Tbk Wilayah Medan... 22

E. Produk ... 24

BAB IV ANALISIS DAN EVALUASI ... 32

A. Metode Analisis Deskriptif ... 32

B. Metode Analisis Regresi Sederhana ... 38

1. Pengaruh Inflasi Terhadap Tingkat Suku Bunga Pada PT. Bank Mandiri (Persero) Tbk. ... 38

2. Pengaruh Tingkat Suku Bunga Terhadap Pertumbuhan Deposito Pada PT. Bank Mandiri (Persero) Tbk. ... 41

BAB V KESIMPULAN DAN SARAN ... 45

A. Kesimpulan... 45

B. Saran ... 46 DAFTAR PUSTAKA

1. Tingkat Inflasi, Suku Bunga dan Deposito Bank Mandiri

No. Tabel Halaman

2006 – 2008 ... 5

2. Variabel Dependent (Y) dan Variabel Independent (X) ... 11

3. Variabel Dependent (Y) dan Variabel Independent (X) ... 12

4. Cabang Pembantu dari PT. Bank Mandiri (Persero) Tbk. ... 22

5. Tingkat Inflasi Tahun 2004 – 2008 ... 32

6. Tingkat Suku Bunga PT. Bank Mandiri (Persero) Tbk. Tahun 2004 – 2008 ... 33

7. Nominal Deposito di PT. Bank Mandiri (Persero) Tbk. Tahun 2004-2008 ... 34

8. Jumlah Bilyet Deposito di PT. Bank Mandiri (Persero) Tbk. Tahun 2004-2008 ... 35

9. Pertumbuhan Deposito di PT. Bank Mandiri (Persero) Tbk Tahun 2004-2008 Cabang Balai Kota ... 36

10. Data Nilai Inflasi dan Tingkat Suku Bunga PT. Bank Mandiri (Persero) Tbk Tahun 2004-2008 ... 38

11. Descriptive Statistics ... 40

12. Coeficient ... 40

13. Model Summary ... 41

14. Data Tingkat Suku Bunga dan Pertumbuhan Deposito PT. Bank Mandiri (Persero) Tbk Tahun 2004-2008 ... 41

15. Descriptive Statistics ... 43

16. Coeficient ... 43

1. Nilai Inflasi Tahun 2004 – 2008 per Bulan ... 48

No. Lampiran Halaman

2. Tingkat Suku Bunga Tahun 2004 – 2008 per Bulan ... 49 3. Pertumbuhan Deposito Tahun 2004 – 2008 per Bulan PT. Bank

Mandiri (Persero) Tbk. Cabang Balai Kota Medan ... 50 4. Nilai Inflasi dan Tingkat Suku Bunga Sebagai Variabel X dan Y ... 51 5. Tingkat Suku Bunga dan Pertumbuhan Deposito Sebagai Variabel

X dan Y ... 52 6. Hasil Analisis Regresi Linier Sederhana Pengaruh Inflasi Terhadap

Tingkat Suku Bunga Pada PT. Bank Mandiri (Persero) Tbk Cabang Balai Kota ... 53 7. Hasil Analisis Regresi Linier Sederhana Pengaruh Tingkat Suku Bunga

Bastran Natanael Bangun (2010), Analisis Pengaruh Tingkat Inflasi Dan Tingkat Suku Bunga Terhadap Pertumbuhan Deposito Pada PT. Bank Mandiri (Persero) Tbk, KC Balai Kota Medan.

Kondisi yang terjadi di Indonesia menghadapi gejolak moneter yang diwarnai oleh tingkat bunga yang sangat tinggi belakangan ini yang disebabkan oleh inflasi. Tingkat bunga merupakan salah satu alasan seseorang untuk menabung atau menyimpan uangnya di bank. Tingkat bunga yang tinggi akan mendorong seseorang untuk menabung atau mendepositokan dananya dan mengkonsumsi sekarang untuk dimanfaatkan di masa yang akan datang.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah (1) bagaimana pengaruh inflasi terhadap suku bunga pada PT. Bank Mandiri (persero) Tbk; (2) Bagaimana pengaruh tingkat suku bunga terhadap pertumbuhan deposito pada PT. Bank Mandiri (persero) Tbk.

Skala pengukuran variable yang digunakan dalam penelitian ini adalah

time series (runtun waktu) yaitu skala yang berasal dari data sekunder, yang

diambil dari PT. Bank Mandiri (persero) Tbk; selama 5 tahun terakhir yaitu dari tahun 2004 – 2008. Penelitian ini dilakukan pada PT. Bank Mandiri (persero) Tbk Medan. Sumber data untuk penelitian ini berasal dari data sekunder. Metode analisis regresi linier sederhana digunakan untuk perumusan masalah pertama dan kedua yaitu Y = a + bX + e dan metode deskriptif.

PENDAHULUAN A. Latar Belakang Masalah

Perbankan adalah salah satu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang dan memberikan jasa pengiriman uang. Fungsi-fungsi utama perbankan modern, yaitu menerima deposit, menyalurkan dana, melakukan transfer dana, telah menjadi bagian yang tidak terpisahkan dari kehidupan umat manusia.

Krisis moneter pada tahun 1998 yang dimulai dengan merosotnya nilai rupiah terhadap dolar Amerika Serikat telah menghancurkan sendi-sendi perekonomian, termasuk perbankan. Inflasi merupakan salah satu dampak dari terjadinya krisis ekonomi berkepanjangan yang melanda suatu negara. Inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara (Kahalwaty, 2000 : 5).

Inflasi merupakan salah satu peristiwa moneter yang sangat penting dan dijumpai di hampir semua Negara di dunia. Inflasi adalah kecenderungan dari harga – harga untuk menaik secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi, kecuali bila kenaikan tersebut meluas kepada atau mengakibatkan kenaikan sebagian besar dari barang – barang lain (Boediono, 1995).

Menurut Usman (2000 : 29), tidak jarang bank-bank menetapkan suku bunga terselubung, yaitu suku bunga simpanan yang diberikan lebih tinggi dari yang diinformasikan secara resmi melalui media masa dengan harapan tingkat suku bunga yang dinaikkan akan menyebabkan jumlah uang yang beredar akan berkurang karena orang lebih senang menabung daripada memutarkan uangnya pada sektor-sektor produktif atau menyimpannya dalam bentuk kas di rumah. Sebaliknya, jika tingkat suku bunga terlalu rendah, jumlah uang yang beredar di masyarakat akan bertambah karena orang akan lebih senang memutarkan uangnya pada sektor-sektor yang dinilai produktif. Suku bunga yang tinggi akan mendorong investor untuk menanamkan dananya di bank daripada menginvestasikannya pada sektor produksi atau industri yang memiliki tingkat risiko lebih besar. Sehingga dengan demikian, tingkat inflasi dapat dikendalikan melalui kebijakan tingkat suku bunga (Khalwaty, 2000 : 144).

berlangsung secara mekanistis serta juga tidak bisa dibuat dalam bentuk persamaan ekonometri. Karena itu dibutuhkan penjelasan yang tidak bersifat persamaan atau bersifat ekonometris, namun tetap mengandung nalar, dalam pengertian masih dapat dijelaskan hubungan-hubungan tersebut dalam konsep ilmu ekonomi. Maksudnya bagaimana menempatkan regulasi, perlindungan hukum dan pengaturan transaksi dalam kaitannya dengan perkembangan bursa. Jadi, pertumbuhan ekonomi berlangsung cukup tinggi dan tingkat inflasi serta tingkat suku bunga deposito menurun, maka memerlukan faktor penjelas yang mungkin sekali berada diluar masalah ekonomi (Syahrir, 2001 : 38-39).

Akibat buruk inflasi pada perekonomian yang oleh sebagian ahli ekonomi berpendapat bahwa inflasi yang sangat lambat berlakunya dipandang sebagai stimulator bagi pertumbuhan ekonomi. Kenaikan harga tersebut tidak secepatnya diikuti oleh kenaikan upah pekerja, maka keuntungan akan bertambah. Pertambahan keuntungan akan menggalakkan investasi di masa akan datang dan ini akan menyebabkan percepatan dalam pertumbuhan ekonomi. Tetapi jika inflasi lebih serius keadaannya perekonomian tidak akan berkembang seperti yang diinginkan. Pengalaman beberapa Negara yang pernah mengalami hiperinflasi menunjukkan bahwa inflasi yang buruk akan menimbulkan ketidakstabilan social dan politik, dan tidak mewujudkan pertumbuhan ekonomi (Sukirno, 2004).

Sertifikat Bank Indonesia (SBI) tersebut akan mendorong pertumbuhan uang beredar, hal itu diikuti pula dengan melemahnya nilai tukar rupiah, maka harga barang juga akan mengalami kenaikan, karena belum bisa lepas dari inflasi dan juga lantai bursa krisis ekonomi yang masih terjadi. Bila suku bunga cukup tinggi (lebih tinggi dari capital gain dan deviden per tahun yang bisa diperoleh dari lantai bursa) orang akan memilih menyimpan uangnya di bank. Sebaliknya, bila suku bunga sudah melemah, maka orang akan beralih ke lantai bursa.

Kebijakan uang ketat disatu sisi memang menunjukkan indikasi yang baik pada nilai tukar yang secara bertahap menunjukkan kecenderungan menguat namun disisi lain kebijakan uang ketat yang mendorong tingkat suku bunga tinggi ternyata dapat menyebabkan cost of money menjadi mahal, hal yang demikian akan memperlemah daya saing ekspor dipasar dunia sehingga dapat membuat dunia usaha tidak bergairah melakukan investasi dalam negeri, produksi akan turun, dan pertumbuhan ekonomi menjadi stagnan (Boediono, 1990 : 3).

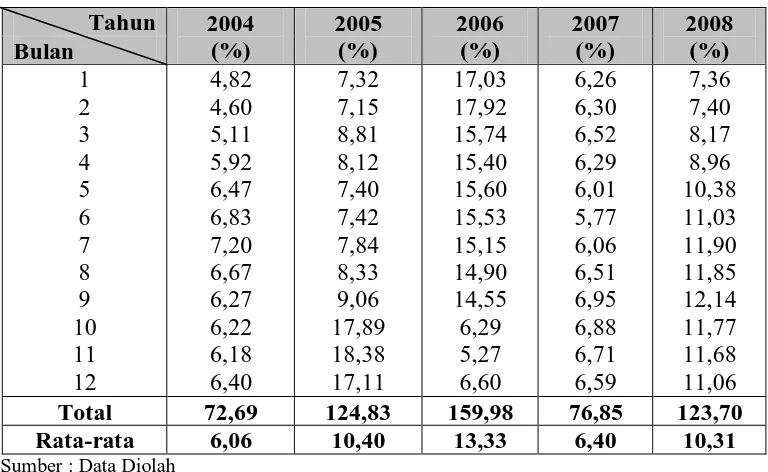

Tabel 1. Tingkat Inflasi, Suku Bunga dan Deposito Bank Mandiri 2006 – 2008.

Tahun Inflasi (% ) Suku Bunga

(% ) Nominal (Rp)

Deposito (bilyet)

2006 13,33 11,83 5.609.485.000 374

2007 9,40 8,60 1.765.687.600 381

2008 10,31 9,18 4.810.293.000 319

Sumber : Statistik Ekonomi Bank Mandiri Edisi Desember, 2008.

Dari tabel di atas diketahui bahwa tingkat suku bunga sangat mempengaruhi banyaknya nasabah yang akan mendepositokan uangnya di bank mandiri dalam kurun waktu 3 tahun, mulai tahun 2006 – 2008. Sebagai contoh kita lihat pada tahun 2007, dimana pada tahun 2007 tingkat inflasi sebesar 9,40% dengan tingkat suku bunga sebesar 8,60% yaitu suku bunga yang paling rendah dalam kurun waktu 3 tahun terakhir. Dengan suku bunga 8,60% tingkat atau pertumbuhan deposito di bank mandiri sebanyak 381 bilyet dengan nominal sebesar Rp 1.765.687.600. Begitu juga pada tahun 2006 dimana tingkat inflasi sebesar 13,33% dengan tingkat suku bunga pada tahun tersebut sebesar 11,83%. Tahun 2006 adalah merupakan tingkat suku bunga yang paling tinggi dalam kurun waktu 3 tahun terkahir, dengan pertumbuhan deposito sebanyak 374 bilyet, dengan nominal sebesar Rp 5.609.485.000. Maka dapat kita simpulkan bahwa semakin tinggi tingkat inflasi yang mempengaruhi tingkat suku bunga maka semakin besar pertumbuhan deposito di suatu perusahaan perbankan itu dapat kita lihat dari jumlah nominalnya. Kita juga dapat melihat pergerakan perkembangan deposito tersebut dari tiap bulannya, sehingga kita dapat mengetahui perkembangan deposito tersebut secara lebih jelas.

Suku Bunga Ter hadap Pertumbuhan Deposito Pada PT. Bank Mandiri (Persero) Tbk.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah :

a. Bagaimana pengaruh inflasi terhadap tingkat suku bunga pada PT. Bank Mandiri (Persero) Tbk.

b. Bagaimana pengaruh tingkat suku bunga terhadap pertumbuhan deposito pada PT. Bank Mandiri (Persero) Tbk.

C. Kerangka Konseptual

Kondisi yang terjadi di Indonesia dengan menghadapi gejolak moneter yang diwarnai oleh tingkat suku bunga yang sangat tinggi belakang ini, yang disebabkan oleh inflasi dan tingkat pertumbuhan ekonomi. Bunga adalah penambahan, perkembangan, peningkatan dan pembesaran yang diterima pemberi pinjaman dari peminjam dari jumlah pinjaman pokok sebagai imbalan karena menangguhkan atau berpisah dari sebagian modalnya sebelum periode waktu tertentu.

Tingkat suku bunga dipengaruhi oleh tingkat inflasi, yang juga secara langsung mempengaruhi pertumbuhan deposito. Di waktu suku bunga tinggi maka minat sesorang untuk mendepositokan uangnya semakin besar, namun pada saat suku bunga rendah maka minat seseorang untuk mendepositokan uangnya semakin rendah pula.

Berdasarkan uraian tersebut, maka dapat digambarkan sebuah kerangka pemikiran :

Sumber : Usman, 2006 (Dimodifikasi) Gambar 1.1. Skema Kerangka Konseptual

D. Hipotesis

Dari latar belakang masalah dan perumusan masalah maka yang menjadi hipotesis penelitian ini adalah :

a. Terdapat pengaruh inflasi terhadap tingkat suku bunga pada PT. Bank Mandiri (Persero) Tbk.

b. Terdapat pengaruh tingkat suku bunga terhadap pertumbuhan deposito pada PT. Bank Mandiri (Persero) Tbk

F. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

- Untuk mengetahui pengaruh tingkat inflasi terhadap tingkat suku bunga pada PT. Bank Mandiri (Persero) Tbk

- Untuk mengetahui pengaruh tingkat suku bunga terhadap pertumbuhan deposito pada PT. Bank Mandiri (Persero) Tbk

Tingkat Inflasi Pertumbuhan

2. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari dilakukannya penelitian ini antara lain :

a. Dapat menjadi bahan masukan bagi PT. Bank Mandiri (Persero) Tbk. dalam rangka memperhatikan tingkat suku bunga terhadap pertumbuhan deposito.

b. Dapat menjadi penambah wawasan dan melatih untuk berfikir ilmiah dalam permasalahan manajemen keuangan yang terutama berkaitan dengan tingkat suku bunga yang akan berpengaruh terhadap pertumbuhan deposito bagi setiap bank umum di Indonesia.

c. Diharapkan dapat menjadi bahan perbandingan bagi peneliti lain yang ingin meneliti permasalahan yang sama atau yang berkaitan dengan skripsi ini, serta menjadi bacaan bagi para pembaca.

G. Metode Penelitian 1. Batasan Operasional

Dalam penelitian ini yang menjadi batasan operasional adalah : a. Variabel Independent (X)

1. Tingkat suku bunga adalah tingkat harga dari suatu pinjaman yang dilakukan oleh bank kepada investor. (Sumber : SBI)

b. Variabel Dependent (Y)

Pertumbuhan deposito yaitu pertumbuhan tabungan yang berjangka pendek di PT. Bank Mandiri (Persero) Tbk.

2. Definisi Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian antara lain :

a. Variabel Untuk Perumusan Masalah Pertama. 1. Variabel Independent (X1) :

Tingkat inflasi adalah laju pertambahan jumlah uang beredar dan oleh harapan (ekspektasi) masyarakat mengenai kenaikan harga di masa mendatang.

2. Variabel Dependent (Y1) :

Tingkat suku bunga yaitu suatu alat untuk mengukur banyaknya keuntungan yang didapat oleh para investor dan sebagai alat kontrol bagi pemerintah terhadap investasi pada sektor-sektor ekonomi.

b. Variabel Untuk Perumusan Masalah Kedua. 1. Variabel Independent (X2) :

Tingkat suku bunga yaitu suatu alat untuk mengukur banyaknya keuntungan yang didapat oleh para investor dan sebagai alat kontrol bagi pemerintah terhadap investasi pada sektor-sektor ekonomi.

2. Variabel Dependent (Y1) :

dalam pasar dana investasi sebagai imbalan atas penanaman dana berjangka.

3. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah

time series (runtun waktu) yaitu skala yang berasal dari data sekunder,

yang diambil dari PT. Bank Mandiri Tbk selama 5 tahun terakhir yaitu dari tahun 2004 – 2008.

4. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bank Mandiri (Persero) Tbk Medan. Penelitian ini direncanakan dilakukan pada bulan Juni 2009 sampai bulan Juli 2009.

5. Jenis dan Sumber Data

Sumber data untuk penelitian ini berasal dari data sekunder, yaitu data yang diambil atau diperoleh melalui buku, jurnal majalah yang dianggap menjadi referansi pendukung, berupa teori-teori dan informasi yang berkaitan dengan penelitian, seperti sejarah singkat perusahaan, struktur organisasi, tingkat suku bunga, pertumbuhan deposito dan keterangan-keterangan lain yang diperlukan penulis berhubungan dengan penelitian ini.

6. Teknik Pengumpulan Data

Untuk mengumpulkan data, penulis menggunakan teknik pengumpulan data sebagai berikut :

1. Dokumentasi

misalnya sejarah singkat perusahaan, struktur organisasi, tingkat suku bunga, dan pertumbuhan deposito.

2. Observasi

yaitu mengadakan pengamatan secara langsung aktivitas atau kegiatan perusahaan PT. Bank Mandiri (Persero) Tbk Medan.

7. Metode Analisa

a. Metode Analisis Regresi.

Metode analisis regresi linier sederhana digunakan untuk perumusan masalah pertama dan kedua dimana variable penelitian ini terdiri dari variabel independent (X) dan variabel dependent (Y).

Untuk perumusan masalah pertama variabel independent (X) adalah tingkat inflasi dan variabel dependent (Y) adalah tingkat suku bunga. Maka analisis yang digunakan untuk melihat pengaruh antara X dan Y adalah dengan regresi linier sederhana dengan rumus sebagai berikut : Y = a + bX + e ... (1) Tabel 2. Variabel Dependent (Y) dan variabel independent (X)

X Y

Tingkat Inflasi (%) Tingkat suku bunga (%) Dimana :

Y = Tingkat Suku Bunga (%). a = Konstanta

X = Tingkat inflasi (%)

Untuk perumusan masalah kedua variabel independent (X) adalah tingkat suku bunga dan variabel dependent (Y) adalah pertumbuhan deposito.

Maka analisis yang digunakan untuk melihat pengaruh antara X dan Y adalah dengan regresi linier sederhana dengan rumus sebagai berikut : Y = a + bX + e ... (1) Tabel 3. Variabel Dependent (Y) dan variabel independent (X)

X Y

Suku Bunga (%) Pertumbuhan Deposito Dimana :

Y = Pertumbuhan Deposito. a = Konstanta

X = Suku Bunga (%)

b = Koefisien regresi untuk variabel e = Faktor Penggangu (standart error)

Uji hipotesis menggunakan uji t pada regresesi linier sederhana dengan kriteria pengujian :

- Apabila thit > ttab dan atau apabila – thit < - ttab terima Ha tolak Ho maka hipotesis diterima.

- Apabila thit < ttab dan atau apabila – thit > - ttab terima Ho tolak Ha maka hipotesis ditolak pada taraf kepercayaan 95% (Sudjana, 2002).

b. Metode Deskriptif

URAIAN TEORITIS A. Penelitian Terdahulu

Sebagai landasan dalam penelitian ini, digunakan beberapa penelitian yang dulu pernah dilakukan, diantaranya : Andriani (2000) dalam penelitiannya yang mengambil judul “Faktor-Faktor yang Mempengaruhi Nilai Bunga yang Diterima Perbankan di Indonesia Dari Segi Makro Ekonomi”. Variabel dependent yang digunakan dalam penelitian Mukti adalah nilai tingkat bunga deposito sedangkan variabel independent yang digunakan adalah likuiditas perekonomian, pendapatan nasional dan pengeluaran pemerintah. Dengan menggunakan uji F dan uji t disimpulkan bahwa likuiditas perekonomian, pendapatan nasional dan pengeluaran pemerintah secara bersama-sama mempengaruhi nilai tingkat bunga perbankan di Indonesia. Secara parsial, likuiditas perekonomian berpengaruh secara signifikan terhadap tingkat bunga di Indonesia. Sedangkan variabel pendapatan nasional dan pengeluaran pemerintah masing-masing kurang memiliki pengaruh secara nyata terhadap tingkat bunga

berpengaruh dilihat dari ketidaksignifikan variabel tersebut terhadap deposito Mudharabah di Bank Syariah Mandiri.

Syakir (2005) dalam penelitiannya yang mengambil judul “Analisis Faktor-Faktor Yang Mempengaruhi Penetapan Tingkat Suku Bunga Deposito Pada Bank-Bank Umum Pemerintah Dan Bank-Bank Umum Swasta Nasional Di Indonesia (Pasca Deregulasi 27 Oktober 1988)”, mencoba mencari tahu faktor-faktor yang mempengaruhi dan faktor-faktor yang berpengaruh paling dominan dalam penetapan tingkat suku bunga deposito berjangka satu bulan, tiga bulan, enam bulan dan dua belas bulan. Variabel dependent dalam penelitian Imam adalah tingkat bunga deposito berjangka satu bulan, tiga bulan, enam bulan dan dua belas bulan pada bank-bank umum pemerintah dan bank-bank umum swasta nasional. Sedangkan variabel dependentnya adalah jumlah uang yang beredar (M2) atau likuiditas perekonomian, tingkat inflasi, pendapatan domestik bruto (PDB) riil, LDR (Loan to Deposit Ratio), SIBOR (Singapore Interbank Offered Rate), kurs US$ terhadap rupiah, likuiditas bank serta tingkat suku bunga sertifikat Bank Indonesia (SBI).

Suku bunga dibedakan menjadi dua, yaitu : 1. Suku bunga Nominal

Suku bunga nominal adalah rate yang dapat diamati pasar. 2. Suku bunga Riil

Suku bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya setelah suku bunga nominal dikurangi dengan laju inflasi yang diharapkan.

Tingkat suku bunga juga digunakan pemerintah untuk mengendalikan tingkat harga. Ketika tingkat harga tinggi dimana jumlah uang yang beredar di masyarakat banyak sehingga konsumsi masyarakat tinggi akan diantisipasi oleh pemerintah dengan menetapkan tingkat suku bunga yang tinggi. Dengan tingkat suku bunga tinggi yang diharapkan kemudian adalah berkurangnya jumlah uang yang beredar sehingga permintaan agregat pun akan berkurang dan kenaikan harga bisa diatasi.

B. Deposito

Deposito adalah sejenis jasa tabungan yang biasa ditawarkan oleh bank kepada masyarakat. Deposito biasanya memiliki jangka waktu tertentu di mana uang di dalamnya tidak boleh ditarik nasabah. Bunga deposito biasanya lebih tinggi daripada bunga tabungan biasa.

C. Pengertian bunga

Bunga atau riba adalah penambahan, perkembangan, peningkatan dan pembesaran yang diterima pemberi pinjaman dari peminjam dari jumlah pinjaman pokok sebagai imbalan karena menangguhkan atau berpisah dari sebagian modalnya selama periode waktu tertentu. Secara umum riba adalah pengambilan tambahan yang harus dibayarkan, baik dalam transaksi jual beli maupun pinjam meminjam yang bertentangan dengan prinsip syariah (Sudarsono, 2003. 10-11 ).

D. Teori Keynes Tentang Suku Bunga

Teori Keynes menyebutkan bahwa, tingkat bunga ditentukan oleh permintaan dan penawaran uang, menurut teori ini ada tiga motif, mengapa seseorang bersedia untuk memegang uang tunai, yaitu motif transaksi, berjaga-jaga dan spekulasi (Boediono, 2002:82).

Tiga motif inilah yang merupakan sumber timbulnya permintaan uang yang diberi istilah Liquidity preference, adanya permintaan uang menurut teori Keynes berlandaskan pada konsepsi bahwa umumnya orang menginginkan dirinya tetap likuid untuk memenuhi tiga motif tersebut. Teori Keynes menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi, dalam hal ini permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila bunga tinggi.

E. Teori Klasik Tentang Tingkat Bunga (Loanable Funds)

GAMBARAN UMUM

PT. BANK MANDIRI (PERSERO) Tbk A. Sejarah Perusahaan

PT. Bank Mandiri (Persero) (selanjutnya disebut "Bank Mandiri") didirikan di Negara Republik Indonesia pada tanggal 2 Oktober 1998 berdasarkan Akta Notaris Sutjipto, SH dan No. 10 tanggal 2 Oktober 1998 dan telah memperoleh persetujuan Menteri Kehakiman tanggal 2 Oktober 1998 No. C2-16561.HT.01.01 TH 98 dan telah diumumkan dalam Berita Republik Indonesia tanggal 4 Desember 1998 No. 97, Tambahan Berita Negara Republik Indonesia No. 6859.

Perubahan pertama Anggaran Dasar sebagaimana dimuat dalam Akta Notaris Sutjipto, SH No. 98 tanggal 24 Juli 1999, yang telah diterima dan dicatat di Departemen Kehakiman RI tanggal 29 Juli 1999 No. C-13.781.HT.01.04 TH 99 dan telah diumumkan dalam Berita Negara RI tanggal 24 September 1999 No. 77, Tambahan Berita Negara RI No. 252.

Perubahan kedua Anggaran Dasar sebagaimana dimuat dalam Akta Notaris Aulia Taufani, SH pengganti notaris Sutjipto, SH No. 48 tanggal 10 Juli 2001, perubahan mana telah diterima dan dicatat dalam database Sistem Administrasi Badan Hukum (SISMINBAKUM) Direktorat Jenderal Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia RI tanggal 18 Juli 2001 No. C-03458.HT.01.04 TH 2001 dan telah diumumkan dalam Berita Negara RI tanggal 18 Desember 2001 No. 101, Tambahan Berita Negara RI No.491.

telah dicatat dalam database Sistem Administrasi Badan Hukum (SISMINBAKUM) Dirjen Administrasi Hukum Departemen Kehakiman dan Hak Asasi Manusia RI tanggal 3 Juni 2003 No. C-12266.HT.01.04 TH 2003 dan telah diumumkan dalam Berita Negara RI tanggal 8 Agustus 2003 No. 63, Tambahan Berita Negara Republik Indonesia No. 517.

Perubahan keempat sebagaimana dimuat dalam Akta Notaris Aulia Taufani, SH pengganti notaris Sutjipto, SH No. 2 tanggal 1 Juni 2003 dan telah memperoleh persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia RI sesuai surat tanggal 6 Juni 2003 No. C-12783.HT.01.04 TH 2003 dan telah diumumkan dalam Berita NEgara RI tanggal 8 Agustus 2003 No. 63, Tambahan Berita Negara RI No. 6590.

Perubahan kelima sebagaimana dimuat dalam Akta Notaris Sutjipto, SH No. 130 tanggal 29 September 2003, perubahan mana telah diterima dan dicatat dalam database Sistem administrasi Badan Hukum (SISMINBAKUM) Dirjen Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia RI tanggal 23 Oktober 2003 No. C-25309.HT.01.04 TH 2003 dan telah diumumkan dalam Berita Negara RI tanggal 21 Oktober 2003 No. 910, Tambahan Berita Negara RI No. 93.

Perubahan keenam sebagaimana dimuat dalam Akta Notaris Sutjipto, SH No. 43 tanggal 10 November 2004, perubahan mana telah diterima dan dicatat dalam database SISMINBAKUM Dirjen Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia RI tanggal 8 Desember 2004 No. C-29749.HT.01.04 TH 2004.

mana telah diterima dan dicatat dalam database SISMINBAKUM Dirjen Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia RI tanggal 14 Februari 2005 No. C-03680.HT.01.04 TH 2005. Perubahan kedelapan sebagaimana dimuat dalam Akta Notaris Aulia Taufani, SH pengganti notaris Sutjipto, SH No. 5 tanggal 4 April 005, perubahan mana telah diterima dan dicatat dalam database SISMINBAKUM Dirjen Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia RI tanggal 18 April 2005 No.C-10564.HT.01.04 TH 2005.

B. Visi dan Misi

Visi :

Bank terpercaya pilihan anda Misi :

• Berorientasi pada pemenuhan kebutuhan pasar • Mengembangkan sumber daya manusia professional • Memberi keuntungan yang maksimal bagi stakeholder • Melaksanakan manajemen terbuka

• Peduli terhadap kepentingan masyarakat dan lingkungan

C. Struktur Organisasi dan Manajemen Team.

President Director Board of Commissioners

Deputy President Director

Corporate Banking Commercial Sales I

Wholesale Product Management

Small Bussiness I

Regional Commercial Sales II

Small Bussiness II

Bank Syariah Mandiri

Micro & Retail banking

Jakarta Network

Regional Network

Mas & Electronic Banking

Treasury & Int I Banking

Int I Banking & Capital Market Service

Credit Risk & Policy Finance & strategy

Learning Legal & Customer

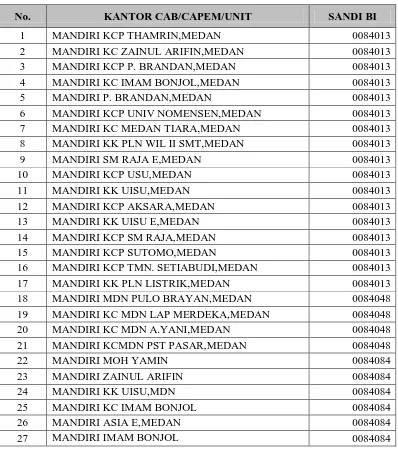

D. Cabang-cabang PT. Bank Mandiri (Persero) Tbk Wilayah Medan.

Berikut ini daftar cabang/cabang pembantu/unit dari PT. BANK MANDIRI (PERSERO), Tbk. di wilayah atau kota MEDAN beserta 7 digit sandi kliring atau kode kliring yang diperlukan untuk keperluan transfer antar bank. Kode kliring atau biasa juga disebut Sandi Bank Indonesia ini juga merupakan kode bank atau sandi bank untuk keperluan pengisian bank code pada proses withdraw dana dari PayPal.

Tabel 4. Cabang Pembantu Dari PT. Bank Mandiri (Persero) Tbk.

No. KANTOR CAB/CAPEM/UNIT SANDI BI

No. KANTOR CAB/CAPEM/UNIT SANDI BI

28 MANDIRI KCP ASIA,MEDAN 0084084 29 MANDIRI KCP AKSARA 0084084 30 MANDIRI KCP SM RAJA,M 0084084 31 MANDIRI KCP W. ISKANDAR,MEDAN 0084084 32 MANDIRI KC LAP MERDEKA,MEDAN 0084084 33 MANDIRI PTPN III SEI KARANG,MEDAN 0084084 34 MANDIRI KCP U .NOMENSEN 0084084 35 MANDIRI GN.KRAKATAU E,MEDAN 0084084 36 MANDIRI KCP KIRANA 0084084 37 MANDIRI KC BELAWAN,MEDAN 0084084 38 MANDIRI KCP UDA MDN 0084084 39 MANDIRI KC TIARA 0084084 40 MANDIRI KC BALAI KOTA,MEDAN 0084084 41 MANDIRI SETIABUDI,MDN 0084084 42 MANDIRI KK KANDATEL,MEDAN 0084084 43 MANDIRI KK PLN LISTRIK 0084084 44 MANDIRI IMAM BONJOL 0084084 45 MANDIRI KCP G. KRAKATAU,MEDAN 0084084 46 MANDIRI KCP SUTOMO,MD 0084084 47 MANDIRI BALAI KOTA E,MEDAN 0084084 48 MANDIRI KCP USU MDN 0084084 49 MANDIRI GN.KRAKATAU E,MEDAN 0084084 50 MANDIRI GLUGUR E,MEDAN 0084084 51 MANDIRI KCP GT SUBROTO 0084084 52 MANDIRI KCP THAMRIN,M 0084084 53 MANDIRI KCP P. BRANDAN 0084084 54 MANDIRI KK KANDATEL E,MEDAN 0084084 55 MANDIRI PTPN III SEI KARANG,MEDAN 0084084 56 MANDIRI KC A. YANI,MEDAN 0084084 57 MANDIRI KCP P.BRAYAN,MEDAN 0084084

58 ZAINUL ARIFIN 0084084

59 MANDIRI KC PST PASAR,MEDAN 0084084 60 MANDIRI KK PLN WIL II 0084084 61 MANDIRI WILLEM ISKANDAR E,MEDAN 0084097 62 MANDIRI AKSARA E,MEDAN 0084097

E. Produk

1. Produk Dana a. Giro

Kemudahan :

Dengan Cek dan Bilyet Giro Bank Mandiri, transaksi bisnis Anda menjadi lebih mudah. Pembukaan rekening, pencairan ataupun penyerahan Cek dan/atau Bilyet Giro Bank Mandiri dapat dilakukan di semua kantor cabang Bank Mandiri.

Kenyamanan Bertransaksi :

Dukungan kantor cabang Bank Mandiri yang tersebar di seluruh nusantara memberikan kita lebih banyak keleluasaan untuk melakukan transaksi perbankan yang kita kehendaki. Dimanapun berada, kegiatan perbankan sehari-hari tetap berjalan seperti biasa.

Dengan sistem bunga harian yang progresif dan kompetitif, kita memiliki kesempatan untuk mendapatkan keuntungan jasa giro yang lebih besar. Semakin besar saldo rekening, semakin tinggi jasa giro yang akan diperoleh.

Fasilitas :

Pilihan Mata Uang

Tersedia beberapa mata uang : Rupiah, USD, SGD, EUR, AUD, GBP, DEM, JPY, HKD, CHF dan FFR.

Bebas Biaya Transfer

b. Deposito Berjangka

Suku Bunga yang Kompetitif :

Suku bunga Deposito Mandiri yang kompetitif menjadikan investasi lebih cepat berkembang

Fleksibilitas Tinggi :

Tersedia berbagai pilihan jangka waktu yang dapat ditentukan sesuai dengan kebutuhan nasabah, yaitu: 1, 3, 6, 12, atau 24 bulan. Pada saat jatuh tempo, nasabah dapat leluasa memilih untuk menikmati bunga secara tunai atau diinvestasikan kembali ke dalam pokok Deposito atau ditransfer ke rekening yang nasabah kehendaki. Bunga Deposito dapat diterima di muka, sehingga nasabah tidak perlu membayar penuh sesuai jumlah yang nasabha ingin tempatkan pada Deposito Rupiah Mandiri.

Terpercaya :

Bank Mandiri yang telah dikenal luas, memberikan simbol bonafiditas pribadi nasabah dengan memiliki Deposito Mandiri

Nasabah dapat memperoleh fasilitas Dana Tunai Mandiri dengan Deposito nasabah sebagai jaminannya. Apapun kebutuhan nasabah Fasilitas :

Automatic Roll Over (ARO)

Deposito nasabah dapat diperpanjang secara otomatis pada saat jatuh tempo.

dapat dipenuhi dengan cepat dan mudah sementara Deposito nasabah tetap menghasilkan bunga.

c. Deposito On Call

Suku Bunga yang Kompetitif :

Suku bunga Deposito On Call Mandiri yang kompetitif menjadikan kelebihan likuiditas perusahaan nasabah dapat memberikan keuntungan optimal.

Fleksibilitas Tinggi :

Tersedia berbagai pilihan jangka waktu yang dapat nasabah tentukan sesuai dengan kebutuhan nasabah, yaitu:

7 sampai dengan 13 hari 14 sampai dengan 20 hari 21 sampai dengan 28 hari

d. Produk Ekspor Terpercaya :

Bank Mandiri yang telah dikenal luas, memberikan simbol bonafiditas pribadi nasabah dengan rasa aman dan menguntungkan.

Pada transaksi ekspor dengan LC, terdapat tenggang waktu antara presentasi dokumen dengan penerimaan pembayaran dari Issuing

Bank. Bill Purchasing memungkinkan nasabah memperoleh pembayaran segera setelah presentasi dokumen sehingga akan meningkatkan efisiensi Cash Flow Anda. Arti dari Bill Purchasing adalah pengambilalihan dokumen atau draft atas dasar LC yang harus

dibayar oleh Issuing Bank. Bill Purchasing ini dapat dilakukan baik untuk LC yang bersifat Sight (Atas Unjuk) maupun Usance (Berjangka) dengan hak regres (with recourse). Sebelum melakukan

Bill Purchasing, bank akan memberikan Anda limit yang disebut

Trade Line.

Bank Mandiri akan memberikan limit yang bersifat revolving yang dapat nasabah pergunakan untuk merealisir transaksi ekspor nasabah, setelah menyerahkan original DC nasabah yang tunduk pada Uniform

Customs and Practices for Documentary Credit (UCP) versi terbaru.

Manfaat :

Membantu pengembangan usaha nasabah karena proceeds yang nasabah peroleh dapat segera Anda gunakan untuk kebutuhan bisnis nasabah.

Meningkatkan daya saing nasabah dimata counter party dengan menawarkan penundaan pembayaran tanpa mengganggu Cash Flow nasabah.

Memitigasi kemungkinan un-paid dari Issuing Bank karena adanya

discrepancy, dengan layanan Document Preparation kami.

Pre-Export Financing :

Pre-Export Financing adalah pembiayaan modal kerja yang diberikan

Modal Kerja yang dapat nasabah pergunakan maksimum adalah sebesar 80% dari nilai DC.

e. Produk Impor & Trust Receipt Manfaat :

Membantu merealisir transaksi ekspor tanpa mengganggu Cash Flow nasabah.

Fasilitas dengan suku bunga prime sehingga dapat meminimalisir biaya yang nasabah keluarkan

Setelah pengisian Aplikasi Penerbitan LC, bank akan menerbitkan LC yang merupakan janji perusahaan sebagai bank yang berstandar internasional kepada Beneficiary nasabah. Sejak saat itu, Bank Mandiri akan menangani semua hal mengenai LC Anda mulai dari pemeriksaan

Letter Of Credit Issuance :

Letter of Credit (LC) adalah instrument yang diterbitkan oleh Bank

Mandiri (Issuing Bank), atas permintaan Applicant yang berisi janji bank untuk membayar sejumlah uang kepada Beneficiary apabila bank menerima dokumen yang sesuai dengan syarat LC.

Penerbitan LC melalui Bank Mandiri dapat dilakukan dengan menggunakan fasilitas yang kami sediakan. Sekarang ada cara yang lebih cepat dalam menerbitkan LC yaitu dengan menggunakan dana nasabah, baik berupa dana tunai,/blokir rekening/blokir deposito, sebagai Setoran Jaminan. Sebagai bank terbesar di Indonesia, LC yang bank terbitkan akan diterima oleh counter party maupun bank counter

dokumen sesuai peraturan internasional dan kelaziman perbankan, hingga proses settlement. Dengan demikian, kepentingan semua pihak terlindungi.

Manfaat :

Memeriksa bahwa persyaratan dokumen yang tercantum dalam LC terpenuhi. Melindungi proses settlement transaksi internasional nasabah.

Meningkatkan bonafiditas Anda karena LC yang nasabah pergunakan diterbitkan oleh Bank bertaraf internasional.

Sight LC :

Adalah LC yang mensyaratlan pembayaran wesel pada saat ditunjukkan (atas unjuk).

Usance LC :

Adalah LC yang mensyaratkan pembayaran wesel pada masa yang akan datang (berjangka).

UPAS LC :

Adalah LC yang mensyaratkan pembayaran berjangka (Usance) untuk

Buyer, namun Seller dapat menerima pembayaran wesel secara atas

unjuk (Sight). Bank Mandiri dapat memfasilitasi pendanaan untuk LC Upas baik melalui bank koresponden maupun Kantor Luar Negeri Bank Mandiri.

Inward Documentary Collection merupakan cara yang murah namun

aman dalam melakukan perdagangan internasional. Inward

Documentary Collection adalah kegiatan impor tanpa menggunakan

LC yang dilakukan melalui bank (Collecting Bank) karena adanya permintaan dari bank koresponden (Remiting Bank) untuk menyampaikan dokumen kepada importer dengan cara pembayaran tertentu. Documentary Collection against Payment (D/P) dan against

Acceptance (D/A) merupakan cara pembayaran yang cost effective

yang dapat nasabah tawarkan pada Supplier nasabah. Sebelum nasabah memutuskan apakah membayar (D/P) atau mengaksep (D/A), nasabah dapat datang ke Trade Servicing Centers Bank Mandiri untuk berkonsultasi.

Dengan lebih dari 1000 Correspondent Bank di seluruh dunia, Supplier nasabah akan dengan mudah mengirimkan dokumen ekspornya melalui bank koresponden Bank Mandiri sehingga dokumen dapat nasabah terima lebih cepat dan menimalisir kerusakan barang di pelabuhan. Proses Collection dimulai saat Supplier nasabah telah mengirimkan barangnya, mempersiapkan dokumen yang diperlukan dan mempresentasikan dokumen tersebut kepada banknya. Bank

Supplier nasabah (remitting bank), akan mengirimkan

dokumen-dokumen tersebut kepada bank mandiri (collecting/presenting bank) untuk pembayaran atau akseptasi.

Meminimalisir resiko pembayaran dari sisi Supplier dengan biaya yang murah dari sisi nasabah

Memungkinkan nasabah untuk memperoleh barang yang nasabah impor sebelum melakukan pembayaran (D/A).

Merupakan alternative pembayaran dari DC.

Trust Receipt (TR) :

TR adalah fasilitas penundaan pembayaran dari Bank terhadap kewajiban pembayaran nasabah berdasarkan DC dengan cara penyerahan TR Letter. Fasilitas ini memungkinkan nasabah melakukan penundaan pembayaran kepada Suplier tanpa menurunkan kredibilitas nasabah. Fasilitas ini, merupakan bagian dari fasilitas DC Issuance yang bank mandiri berikan kepada nasabah. Dengan fasilitas ini, nasabah dapat melakukan penundaan pembayaran kewajiban nasabah kepada Bank, namun tetap dapat mengambil barang yang sudah nasabah pesan dengan DC yang dibuka. Nasabah cukup menyerahkan TR Letter yang pada intinya berisi pernyataan menerima barang dan janji membayar kepada Bank.

Manfaat :

Merupakan fasilitas talangan dengan bunga yang bersaing di saat nasabah mengalami mismatch pada Cash Flow nasabah.

ANALISIS DAN EVALUASI A. Metode Analisis Deskriptif

Nilai dari variabel yang digunakan dalam penelitian ini diukur dengan menggunakan analisis regresi sederhana. Berdasarkan pengambilan data, maka diperoleh hasil sebagai berikut :

1. Inflasi

Tabel 5. Tingkat Inflasi Tahun 2004 – 2008 Tahun 2004 Sumber : Data Diolah

Hal ini terjadi dikarenakan pertumbuhan ekonomi di Indonesia tidak begitu bagus dimana terjadi kelebihan permintaan (Excess Demand) terhadap barang-barang dalam perekonomian secara keseluruhan dan kenaikan harga yang terus menerus dari barang dan jasa secara umum (bukan satu macam barang saja dan sesaat).

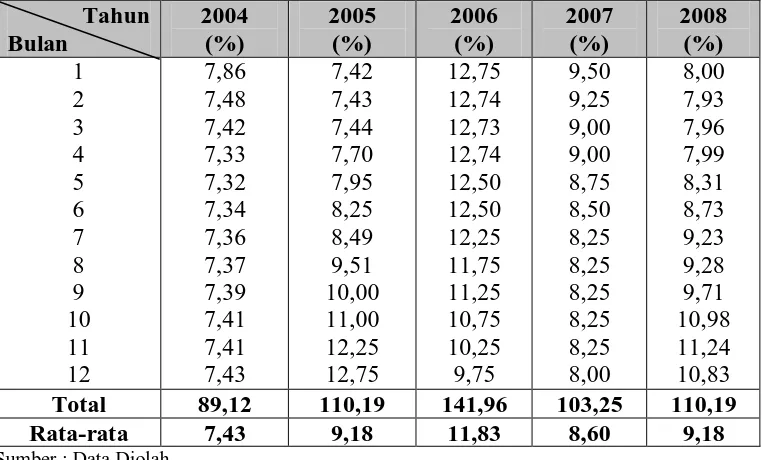

2. Suku Bunga

Tabel 6 Tingkat Suku Bunga PT. Bank Mandiri (Persero) Tbk. Tahun 2004 – 2008

Sumber : Data Diolah

Berdasarkan Tabel 6 dapat dilihat tingkat suku bunga tahun 2004 sebesar 7,43%, tahun 2005 meningkat menjadi 9,18%. Begitu juga dengan tahun 2006 yang terus meningkat dari tahun 2004 dan tahun 2005 menjadi 11,83%. Pada tahun 2007 suku bunga turun menjadi 8,60% dari tahun sebelumnya. Namun pada tahun 2008 suku bunga meningkat kembali menjadi 9,18% dari tahun 2007.

apabila tingkat inflasi turun maka tingkat suku bunga juga ikut turun. Dalam jangka yang lebih panjang suku bunga SBI tetap akan banyak dipengaruhi oleh persepsi pemilik dana, baik yang berasal dalam negeri maupun luar negeri. Bagi pemilik dana, dalam negeri tingkat suku bunga tersebut akan mereka bandingkan dengan tingkat inflasi. Jika suku bunga nominal bersih lebih rendah dan tingkat inflasi, mereka akan menenima suku bunga riil yang negatif Sementara itu, bagi pemilik dana dari luar negeri, penerimaan tersebut akan mereka ukur dalani mata uang asal dan inflasi dinegara mereka. Dari kedua sumber dana tersebut, yang tampak mendekati titik kritis adalah sumber dana dari dalam negeri.

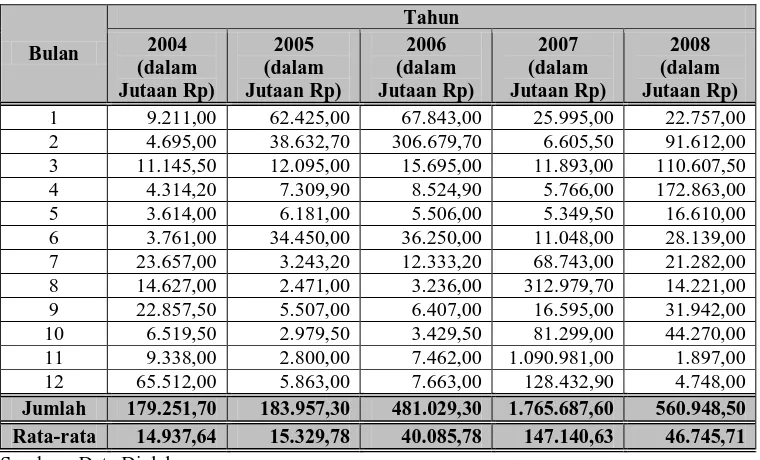

3. Deposito

Tabel 7. Nominal Deposito di PT. Bank Mandiri (Persero) Tbk. Tahun 2004 – 2008 3 11.145,50 12.095,00 15.695,00 11.893,00 110.607,50 4 4.314,20 7.309,90 8.524,90 5.766,00 172.863,00

Jumlah 179.251,70 183.957,30 481.029,30 1.765.687,60 560.948,50

Rata-rata 14.937,64 15.329,78 40.085,78 147.140,63 46.745,71

Sumber : Data Diolah

Berdasarkan Tabel 7 dapat dilihat bahwa pertumbuhan deposito berfluktuasi

tiap tahunnya. Dapat dilihat pada tahun 2004 nilai deposito sebanyak Rp 179.251,70 (dalam jutaan rupiah). Pada tahun 2005 – 2007 nilai deposito terus

jutaan rupiah) dan Rp 1.765.687,60 (dalam jutaan rupiah). Tapi pada tahun 2008 nilai deposito menurun dari tahun sebelumnya yaitu menjadi Rp 560.948,50 (dalam jutaan rupiah).

Pertumbuhan deposito berfluktuasi dikarenakan tingkat inflasi yang juga naik turun diikuti dengan tingkat suku bunga yang berfluktuasi juga. Sehingga para investor atau nasabah membuat deposito sesuai dengan besar suku bunga yang mereka terima. Semakin besar tingkat suku bunga maka semakin besar pula nilai deposito yang nasabah letakkan ke bank tersebut.

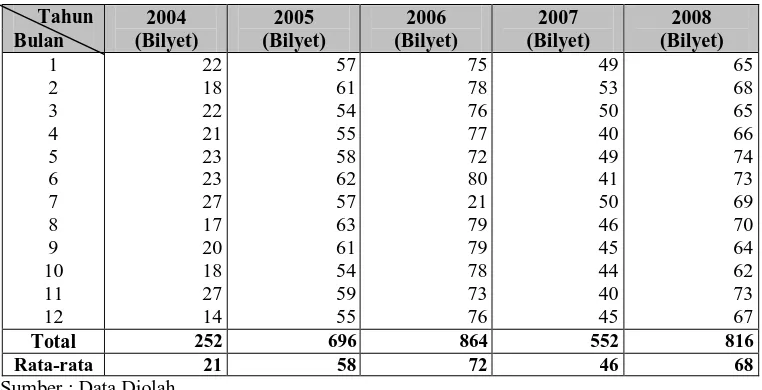

Tabel 8. Jumlah Bilyet Deposito di PT. Bank Mandiri (Persero) Tbk. Tahun 2004 – 2008

Sumber : Data Diolah

Jumlah bilyet yang ada tidak dipengaruhi oleh besar deposito yang ada berdasarkan nominal yang ada. Karena dalam satu bilyet, nominal yang ada bisa mencapai setengah dari nilai deposito yang ada pada bulan berjalan.

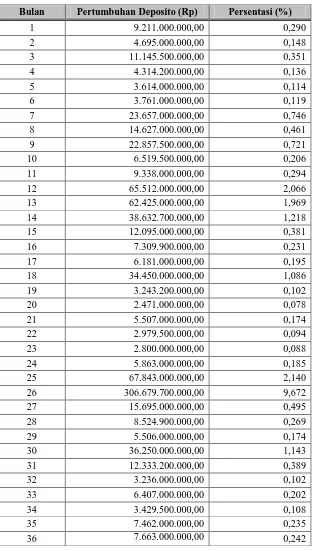

Tabel 9. Pertumbuhan Deposito di PT. Bank Mandiri (Persero) Tbk Tahun 2004-2008 Cabang Balai Kota.

Bulan Pertumbuhan Deposito (Rp) Persentasi (%)

1 9.211.000.000,00 0,290

2 4.695.000.000,00 0,148

3 11.145.500.000,00 0,351

4 4.314.200.000,00 0,136

5 3.614.000.000,00 0,114

6 3.761.000.000,00 0,119

7 23.657.000.000,00 0,746

8 14.627.000.000,00 0,461

9 22.857.500.000,00 0,721

10 6.519.500.000,00 0,206

11 9.338.000.000,00 0,294

12 65.512.000.000,00 2,066

13 62.425.000.000,00 1,969

14 38.632.700.000,00 1,218

15 12.095.000.000,00 0,381

16 7.309.900.000,00 0,231

17 6.181.000.000,00 0,195

18 34.450.000.000,00 1,086

19 3.243.200.000,00 0,102

20 2.471.000.000,00 0,078

21 5.507.000.000,00 0,174

22 2.979.500.000,00 0,094

23 2.800.000.000,00 0,088

24 5.863.000.000,00 0,185

25 67.843.000.000,00 2,140

26 306.679.700.000,00 9,672

27 15.695.000.000,00 0,495

28 8.524.900.000,00 0,269

29 5.506.000.000,00 0,174

30 36.250.000.000,00 1,143

31 12.333.200.000,00 0,389

32 3.236.000.000,00 0,102

33 6.407.000.000,00 0,202

34 3.429.500.000,00 0,108

35 7.462.000.000,00 0,235

No Pertumbuhan Deposito (Rp) Persentasi (%)

37 25.995.000.000,00 0,820

38 6.605.500.000,00 0,208

39 11.893.000.000,00 0,375

40 5.766.000.000,00 0,182

41 5.349.500.000,00 0,169

42 11.048.000.000,00 0,348

43 68.743.000.000,00 2,168

44 312.979.700.000,00 9,870

45 16.595.000.000,00 0,523

46 81.299.000.000,00 2,564

47 1.090.981.000.000,00 34,406

48 128.432.900.000,00 4,050

49 22.757.000.000,00 0,718

50 91.612.000.000,00 2,889

51 110.607.500.000,00 3,488

52 172.863.000.000,00 5,452

53 16.610.000.000,00 0,524

54 28.139.000.000,00 0,887

55 21.282.000.000,00 0,671

56 14.221.000.000,00 0,448

57 31.942.000.000,00 1,007

58 44.270.000.000,00 1,396

59 1.897.000.000,00 0,060

60 4.748.000.000,00 0,150

Jumlah 3.170.874.400.000,00 100,000

Sumber : Data Diolah

Dari tabel 9 di atas maka dapat disimpulkan bahwa pertumbuhan deposito yang paling tinggi adalah pada bulan ke 47 atau pada tahun 2007 bulan ke 11 dengan nominal deposito sebesar Rp 1.090.981.000.000,- dengan persentasi 34,406%. Sedangkan pertumbuhan deposito yang paling rendah adalah pada bulan

B. Metode Analisis Regresi Sederhana

1. Pengaruh Inflasi Terhadap Tingkat Suku Bunga Pada PT. Bank Mandiri (Persero) Tbk.

a. Perhitungan Variabel

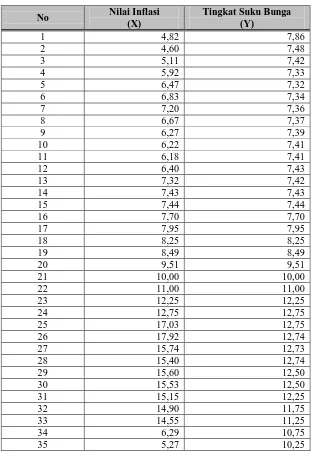

Berdasarkan metode analisis deskriptif telah didapatkan besar nilai variabel Independen yaitu tingkat inflasi (X) serta variabel dependen tingkat suku bunga (Y) untuk kurun waktu lima tahun, sebagai berikut: Tabel 10. Data Nilai Inflasi dan Tingkat Suku Bunga PT. Bank

Mandiri (Persero) Tbk Tahun 2004 – 2008.

No Nilai Inflasi

(X)

No Nilai Inflasi (X)

Tingkat Suku Bunga (Y)

Sumber : Data Diolah

b. Pengembangan Model Analisis

Data variabel X dan Y yang terteta pada tabel dihitung untuk menentukan koefisien regresi dan konstanta regresi sehingga persamaan regresi dapat diperoleh dari proses perhitungan program olah data statistik SPSS (Statical Product and Service Solution) yang telah penulis lakukan diperoleh persamaan regresi sebagai berikut :

Y = 5,271 + 0,439X c. Pengujian Hipotesis

- Uji t (Uji secara parsial)

Nilai Uji – t menunjukkan pengaruh signifikan secara individual antara predictor dengan variabel dependen. Pengaruh secara individual ditunjukkan dari nilai Sig. Uji-t dan tingkat kepercayaan 5%.

Tabel 11. Descriptive Statistics

Mean Std. Deviation N

Sukubunga 9,2452 1,83286 60

Inflasi 9,0552 3,53904 60

Tabel 12. Coeficient

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B

Std.

Error Beta

1 a 5,271 ,351 15,034 ,000

inflasi ,439 ,036 ,847 12,157 ,000

Sumber : Data Diolah

Pada Tabel 12 dapat dicermati pada Sig. Uji-t, bahwa nilai lebih kecil dari (<) 0,05 adalah semua variabel. Jadi dapat disimpulkan bahwa variabel tingkat inflasi berpengaruh signifikan terhadap tingkat suku bunga PT. Bank Mandiri (Persero) Tbk. Interpretasi regresinya adalah : a. Nilai konstanta sebesar 5,271. Nilai konstanta menunjukkan tanpa ditambahkan dengan variabel X, nilai tingkat suku bunga sebesar 5,271.

b. Nilai koefisien b sebesar 0,439. Angka ini menunjukkan bahwa dengan penambah sebesar 0,439 tingkat inflasi, akan dihasilkan tingkat suku bunga menjadi sebesar 5,71.

- Menghitung Koefisien Determinasi

koefisien determinasi tertulis R Square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara nol sampai satu. Tabel 13. Model Summary

Model

Sumber : Data Diolah

Pada Tabel 13 dapat dilihat nilai R Square sebesar 0,718. Artinya 71,8% variabel dependen tingkat suku bunga dapat dijelaskan oleh variabel independent tingkat inflasi. Jadi dapat disimpulkan model regresi linier sederhana layak dipakai dalam penelitian karena variabel dependen dapat dijelaskan oleh variabel independent yang digunakan dalam model.

2. Pengaruh Tingkat Suku Bunga Terhadap Pertumbuhan Deposito Pada PT. Bank Mandiri (Persero) Tbk.

a. Perhitungan Variabel

Berdasarkan metode analisis deskriptif telah didapatkan besar nilai variabel Independen yaitu tingkat suku bunga (X) serta variabel dependen pertumbuhan deposito (Y) untuk kurun waktu lima tahun, sebagai berikut: Tabel 14. Data Tingkat Suku Bunga dan Pertumbuhan Deposito PT.

Bank Mandiri (Persero) Tbk Tahun 2004 – 2008.

No Tingkat Suku Bunga (X) Pertumbuhan Deposito (Y)

No Tingkat Suku Bunga (X) Pertumbuhan Deposito (Y)

11 7,41 9.338.000.000,00

12 7,43 65.512.000.000,00

13 7,42 62.425.000.000,00

14 7,43 38.632.700.000,00

15 7,44 12.095.000.000,00

16 7,70 7.309.900.000,00

17 7,95 6.181.000.000,00

18 8,25 34.450.000.000,00

19 8,49 3.243.200.000,00

20 9,51 2.471.000.000,00

21 10,00 5.507.000.000,00

22 11,00 2.979.500.000,00

23 12,25 2.800.000.000,00

24 12,75 5.863.000.000,00

25 12,75 67.843.000.000,00

26 12,74 306.679.700.000,00

27 12,73 15.695.000.000,00

28 12,74 8.524.900.000,00

29 12,50 5.506.000.000,00

30 12,50 36.250.000.000,00

31 12,25 12.333.200.000,00

32 11,75 3.236.000.000,00

33 11,25 6.407.000.000,00

34 10,75 3.429.500.000,00

35 10,25 7.462.000.000,00

36 9,75 7.663.000.000,00

37 9,50 25.995.000.000,00

38 9,25 6.605.500.000,00

39 9,00 11.893.000.000,00

40 9,00 5.766.000.000,00

41 8,75 5.349.500.000,00

42 8,50 11.048.000.000,00

43 8,25 68.743.000.000,00

44 8,25 312.979.700.000,00

45 8,25 16.595.000.000,00

46 8,25 81.299.000.000,00

47 8,25 1.090.981.000.000,00

48 8,00 128.432.900.000,00

49 8,00 22.757.000.000,00

50 7,93 91.612.000.000,00

51 7,96 110.607.500.000,00

52 7,99 172.863.000.000,00

53 8,31 16.610.000.000,00

54 8,73 28.139.000.000,00

55 9,23 21.282.000.000,00

56 9,28 14.221.000.000,00

57 9,71 31.942.000.000,00

58 10,98 44.270.000.000,00

59 11,24 1.897.000.000,00

60 10,83 4.748.000.000,00

Jumlah 554,71 3.170.874.400.000,00

Rata-rata 9,25 52.847.906.666,67

b. Pengembangan Model Analisis

Data variabel X dan Y yang terteta pada tabel dihitung untuk menentukan koefisien regresi dan konstanta regresi sehingga persamaan regresi dapat diperoleh dari proses perhitungan program olah data statistik SPSS (Statical Product and Service Solution) yang telah penulis lakukan diperoleh persamaan regresi sebagai berikut :

Y = 104668723312,811 – 5605179280,649X c. Pengujian Hipotesis

Sistem pengujian hipotesis yang penulis gunakan adalah Uji – t (Uji secara parsial) dan menghitung koefisien determinasi (R2).

- Uji t (Uji secara parsial)

Nilai Uji – t menunjukkan pengaruh signifikan secara individual antara predictor dengan variabel dependen. Pengaruh secara individual ditunjukkan dari nilai Sig. Uji-t dan tingkat kepercayaan 5%.

Tabel 15. Descriptive Statistics

Mean Std. Deviation N

deposito 52847906666,6667 149523671781,99960 60

sukubunga 9,2452 1,83286 60

Tabel 16. Coeficient

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 a 104668723312,811 100690527319,660 1,040 ,303

sukubunga -5605179280,649 10686602175,773 -,069 -,525 ,602

Sumber : Data Diolah

variabel tingkat suku bunga tidak berpengaruh signifikan terhadap pertumbuhan deposito PT. Bank Mandiri (Persero) Tbk. Interpretasi regresinya adalah :

- Nilai konstanta sebesar 104668723312,811. Nilai konstanta menunjukkan tanpa ditambahkan dengan variabel X, nilai tingkat suku bunga sebesar 104668723312,811.

- Nilai koefisien b sebesar – 5605179280,649. Angka ini menunjukkan bahwa dengan pengurangan sebesar 5605179280,649 tingkat inflasi, akan dihasilkan pertumbuhan deposito menjadi sebesar 99.063.544.032,162.

- Menghitung Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui besarnya pengaruh variabel independent terhadap variabel dependen. Dalam output SPSS, koefisien determinasi tertulis R Square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara nol sampai satu. Tabel 17. Model Summary

Model R

Sumber : Data Diolah

KESIMPULAN DAN SARAN A. Kesimpulan

1. Melalui pengujian hipotesis dengan sistem Uji – t yang telah Penulis lakukan diperoleh kesimpulan bahwa hipotesis penelitian, yaitu tingkat inflasi mempunyai pengaruh yang signifikan terhadap tingkat suku bunga dapat diterima. Melalui penghitungan koefisien determinasi R Square diketahui bahwa terdapat hubungan yang kuat sebesar 71,8% dengan tingkat inflasi.

2. Melalui pengujian hipotesis dengan sistem Uji – t yang telah Penulis lakukan diperoleh kesimpulan bahwa hipotesis penelitian, yaitu tingkat suku bunga mempunyai pengaruh yang tidak signifikan terhadap pertumbuhan deposito tidak dapat diterima. Melalui penghitungan koefisien determinasi R Square diketahui bahwa terdapat hubungan yang kuat sebesar 0,5% dengan tingkat suku bunga.

3. Tingkat inflasi tahun 2004 sebesar 6,06% yang berarti dalam satu tahun rata-rata tingkat inflasi yang terjadi pada tahun 2004 sebesar 6,06%, tahun 2005 meningkat menjadi 10,40%. Begitu juga dengan tahun 2006 yang terus meningkat dari tahun 2004 dan tahun 2005 menjadi 13,33%. Pada tahun 2007 inflasi turun menjadi 6,40% dari tahun sebelumnya. Namun pada tahun 2008 inflasi meningkat kembali menjadi 10,31% dari tahun 2007.

tahun 2004 dan tahun 2005 menjadi 11,83%. Pada tahun 2007 suku bunga turun menjadi 8,60% dari tahun sebelumnya. Namun pada tahun 2008 suku bunga meningkat kembali menjadi 9,18% dari tahun 2007.

5. Pertumbuhan deposito berfluktuasi tiap tahunnya. Dapat dilihat pada tahun 2004 pertumbuhan deposito sebanyak Rp 179.251,70 (dalam jutaan rupiah). Pada tahun 2005 – 2007 nilai deposito terus meningkat menjadi Rp 183.957,30 (dalam jutaan rupiah), Rp 481.029,30 (dalam jutaan rupiah) dan Rp 1.765.687,60 (dalam jutaan rupiah). Tapi pada tahun 2008 nilai deposito menurun dari tahun sebelumnya yaitu menjadi Rp 560.948,50 (dalam jutaan rupiah).

B. Saran

1. PT. Bank Mandiri sebaiknya waspada terhadap naik turunya inflasi, karena tingkat inflasi mempengaruhi tingkat suku bunga. Karena sedikit banyaknya akan mempengaruhi nasabah untuk menabungkan uangnya di bank, hal ini bisa mengakibatkan kerugian untuk perusahaan.

Andriani, Mukti., 2000. Pengaruh Variabel Makro Ekonomi Terhadap Tingkat Bunga Deposito. Surabaya.

Budiono, 2002. Ekonomi Moneter. Seri Sinopsis Pengantar Ilmu Ekonomi No. 5. BPFE. Yogyakarta.

Kahalwaty, Tajul., 2000. Dasar-Dasar Manajemen Keuangan (Basic Financial

Management). Salemba Empat. Jakarta.

Noprin, 2000. Ekonomi Internasional. Edisi 3, BPFE : Yogyakarta.

Raditiya, 2007. Pengaruh Tingkat Suku Bunga dan Bagi Hasil Terhadap Deposito Mudharabah (Bank Syariah Mandiri). Website

Sudarsono, Heri., 2003. Bank dan Lembaga Keuangan Syariah (Deskripsi dan Ilustrasi). Ekonisia. Yogyakarta.

Sukirno, 2004. Mikro Ekonomi. Teori Pengantar. Edisi Ketiga. PT. RajaGrafindo Persada. Jakarta.

Syakir, Imam, H., 2005. Pengaruh Variabel Kinerja Perbankan Terhadap Tingkat Bunga Deposito. Yogyakarta.

Syahrir, 2001. Teori Ekonomi Mikro, Suatu Pengantar. Fakultas Ekonomi Universitas Indonesia. Jakarta.

No

Tahun

2004 2005 2006 2007 2008

1 4.82 7.32 17.03 6.26 7.36

2 4.60 7.15 17.92 6.30 7.40

3 5.11 8.81 15.74 6.52 8.17

4 5.92 8.12 15.40 6.29 8.96

5 6.47 7.40 15.60 6.01 10.38

6 6.83 7.42 15.53 5.77 11.03

7 7.20 7.84 15.15 6.06 11.90

8 6.67 8.33 14.90 6.51 11.85

9 6.27 9.06 14.55 6.95 12.14

10 6.22 17.89 6.29 6.88 11.77

11 6.18 18.38 5.27 6.71 11.68

12 6.40 17.11 6.60 6.59 11.06

Jumlah 72.69 124.83 159.98 76.85 123.70

Rata-rata 6.06 10.40 13.33 6.40 10.31

No

Tahun

2004 2005 2006 2007 2008

1 7.86 7.42 12.75 9.50 8.00

2 7.48 7.43 12.74 9.25 7.93

3 7.42 7.44 12.73 9.00 7.96

4 7.33 7.70 12.74 9.00 7.99

5 7.32 7.95 12.50 8.75 8.31

6 7.34 8.25 12.50 8.50 8.73

7 7.36 8.49 12.25 8.25 9.23

8 7.37 9.51 11.75 8.25 9.28

9 7.39 10.00 11.25 8.25 9.71

10 7.41 11.00 10.75 8.25 10.98

11 7.41 12.25 10.25 8.25 11.24

12 7.43 12.75 9.75 8.00 10.83

Jumlah 89.12 110.19 141.96 103.25 110.19

Rata-rata 7.43 9.18 11.83 8.60 9.18

Bulan

Tahun

2004 2005 2006 2007 2008

1 9,211,000,000.00 62,425,000,000.00 67,843,000,000.00 25,995,000,000.00 22,757,000,000.00 2 4,695,000,000.00 38,632,700,000.00 306,679,700,000.00 6,605,500,000.00 91,612,000,000.00 3 11,145,500,000.00 12,095,000,000.00 15,695,000,000.00 11,893,000,000.00 110,607,500,000.00 4 4,314,200,000.00 7,309,900,000.00 8,524,900,000.00 5,766,000,000.00 172,863,000,000.00 5 3,614,000,000.00 6,181,000,000.00 5,506,000,000.00 5,349,500,000.00 16,610,000,000.00 6 3,761,000,000.00 34,450,000,000.00 36,250,000,000.00 11,048,000,000.00 28,139,000,000.00 7 23,657,000,000.00 3,243,200,000.00 12,333,200,000.00 68,743,000,000.00 21,282,000,000.00 8 14,627,000,000.00 2,471,000,000.00 3,236,000,000.00 312,979,700,000.00 14,221,000,000.00 9 22,857,500,000.00 5,507,000,000.00 6,407,000,000.00 16,595,000,000.00 31,942,000,000.00 10 6,519,500,000.00 2,979,500,000.00 3,429,500,000.00 81,299,000,000.00 44,270,000,000.00 11 9,338,000,000.00 2,800,000,000.00 7,462,000,000.00 1,090,981,000,000.00 1,897,000,000.00 12 65,512,000,000.00 5,863,000,000.00 7,663,000,000.00 128,432,900,000.00 4,748,000,000.00 Jumlah 179,251,700,000.00 183,957,300,000.00 481,029,300,000.00 1,765,687,600,000.00 560,948,500,000.00 Rata-rata 14,937,641,666.67 15,329,775,000.00 40,085,775,000.00 147,140,633,333.33 46,745,708,333.33

1 4.82 7.86

No Tingkat Suku Bunga (X) Pertumbuhan Deposito (Y)

12 7.43 65,512,000,000.00

13 7.42 62,425,000,000.00

14 7.43 38,632,700,000.00

15 7.44 12,095,000,000.00

16 7.70 7,309,900,000.00

17 7.95 6,181,000,000.00

18 8.25 34,450,000,000.00

19 8.49 3,243,200,000.00

20 9.51 2,471,000,000.00

21 10.00 5,507,000,000.00

22 11.00 2,979,500,000.00

23 12.25 2,800,000,000.00

24 12.75 5,863,000,000.00

25 12.75 67,843,000,000.00

26 12.74 306,679,700,000.00

27 12.73 15,695,000,000.00

28 12.74 8,524,900,000.00

29 12.50 5,506,000,000.00

30 12.50 36,250,000,000.00

31 12.25 12,333,200,000.00

32 11.75 3,236,000,000.00

33 11.25 6,407,000,000.00

34 10.75 3,429,500,000.00

35 10.25 7,462,000,000.00

36 9.75 7,663,000,000.00

37 9.50 25,995,000,000.00

38 9.25 6,605,500,000.00

39 9.00 11,893,000,000.00

40 9.00 5,766,000,000.00

41 8.75 5,349,500,000.00

42 8.50 11,048,000,000.00

43 8.25 68,743,000,000.00

44 8.25 312,979,700,000.00

45 8.25 16,595,000,000.00

46 8.25 81,299,000,000.00

47 8.25 1,090,981,000,000.00

48 8.00 128,432,900,000.00

49 8.00 22,757,000,000.00

50 7.93 91,612,000,000.00

51 7.96 110,607,500,000.00

52 7.99 172,863,000,000.00

53 8.31 16,610,000,000.00

54 8.73 28,139,000,000.00

55 9.23 21,282,000,000.00

56 9.28 14,221,000,000.00

57 9.71 31,942,000,000.00

58 10.98 44,270,000,000.00

59 11.24 1,897,000,000.00

60 10.83 4,748,000,000.00

Jumlah 554.71 3,170,874,400,000.00

Rata-rata 9.25 52,847,906,666.67

(Persero) Tbk Cabang Balai Kota.

Removed Method

1 inflasi(a) . Enter

a All requested variables entered. b Dependent Variable: sukubunga

Model Summary

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Change Statistics

Model

Sum of

Squares df Mean Square F Sig.

1 Regressio

n 142,339 1 142,339 147,783 ,000(a)

Residual 55,863 58 ,963

Total 198,203 59

a Predictors: (Constant), inflasi b Dependent Variable: sukubunga

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant

) 5,271 ,351 15,034 ,000

inflasi ,439 ,036 ,847 12,157 ,000

Deposito Pada PT. Bank Mandiri (Persero) Tbk Cabang Balai Kota.

Descriptive Statistics

Mean Std. Deviation N

deposito 52847906666,6667 149523671781,99960 60

sukubunga 9,2452 1,83286 60

Removed Method

1 sukubunga(

a) . Enter

a All requested variables entered. b Dependent Variable: deposito

Model Summary

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Change Statistics

Model Sum of Squares df Mean Square F Sig.

1 Regression 6227139267390480000000,000 1 6227139267390480000000,000 ,275 ,602(a)

Residual 1312855237699707000000000,000 58 22635435132753570000000,000

Total 1319082376967097000000000,000 59

a Predictors: (Constant), sukubunga b Dependent Variable: deposito

Coefficients(a)

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 104668723312,811 100690527319,660 1,040 ,303

sukubunga -5605179280,649 10686602175,773 -,069 -,525 ,602

0 2E+11 4E+11 6E+11 8E+11 1E+12 1.2E+12

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59

Bulan

P

e

rt

u

m

b

u

h

a

n

D

e

p

o

s

it

o

Nilai Deposito