SKRIPSI

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PADA PERUSAHAAN

PERBANKAN DAN LEMBAGA KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

MAHTALIA INDRIANI 0 7 0 5 0 3 0 1 1

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Analisis Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial pada Perusahaan Perbankan dan Lembaga Keuangan yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2011

Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini. Adapun skripsi ini berjudul ”Analisis Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial pada Perusahaan Perbankan dan Lembaga Keuangan yang Terdaftar di Bursa Efek Indonesia”. Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini juga dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara. Dalam kesempatan ini peneliti ingin menyampaikan rasa terima kasih yang sebesar-besarnya dan penghargaan yang tulus kepada semua pihak yang telah memberikan bimbingan, nasehat dan bantuan selama proses penyusunan skripsi, terutama: 1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku dosen pembanding/penguji I dan Bapak Drs. Rustam, M.Si, Ak selaku dosen pembanding/penguji II yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini,

5. dan juga penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda Alm. Supriyanto dan Ibunda Tus Haryati. Terimakasih untuk semua kasih sayang, doa, pengorbanan dan semangat yang telah diberikan. Semoga, Allah SWT. bisa memberikan yang terbaik untuk Ayahanda dan Ibunda tercinta.

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Mei 2011 Penulis

ABSTRAK

Isu tentang pengungkapan tanggung jawab sosial berkembang dengan cepat. Penelitian tentang pengungkapan tanggung jawab sosial menghasilkan temuan yang berbeda. Tujuan dari penelitian ini adalah untuk menjelaskan pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI. Variabel independen dalam penelitian ini adalah ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage.

Metode penelitian yang dilakukan adalah asosiatif. Penelitian ini mengambil 63 sampel perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial ditemukan bahwa variabel ukuran perusahaan, ukuran komite audit, dan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI. Hal ini dapat dilihat dari nilai thitung dan nilai signifikansi dari masing-masing variabel tersebut (0,000; 0,037; 0,005 < 0,05), sedangkan variabel financial leverage, menurut penelitian tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial (0,266 > 0.05). Hasil Uji F yang dilakukan menyimpulkan bahwa secara simultan, ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI, yang ditunjukkan dari Fhitung > Ftabel (17,360 > 2,520), dengan tingkat signifikansi 0,000 < 0,05.

ABSTRACT

The issue of corporate social responsibility disclosure grows widely. The researches on corporate social responsibility disclosure find different results. This research is aimed to explain the influence of corporate characteristics on social responsibility disclosure in corporate banking and financial institutions listed on the BEI. This research use size, audit committee size, profitability, and financial leverage as a measure of corporate characteristics.

The research use associative method. The data used are 63 sample banking companies and financial institutions listed on the BEI in 2009. The analysis method used statistical analysis double linear regression analysis, t test and F test. T test used to analysis the partial influence of independent variable to dependen variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows that size, audit committee size, and profitability, have positive and significant influence to social responsibility disclosure. It shows from the significance of the variable (0,000; 0,037; 0,005 < 0,05), but the variable financial leverage have negative and not siginificant to social responsibility disclosure (0,266 > 0.05). The result of F test shows that variable independent have simultaneous influence to social responsibility disclosure in corporate banking and financial institutions listed on the BEI 17,360 > 2,520, with significance level 0.000 < 0.05.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Lembaga Keuangan ... 7

a. Bank ... 7

b. Lembaga Keuangan Lainnya ... 8

2. Tanggung Jawab Sosial Perusahaan ... 9

3. Pengungkapan Tanggung Jawab Sosial ... 11

4. Teori yang Mendasari Kebijakan Tanggung Jawab Sosial ... 13

a. Ukuran Perusahaan... 15

b. Ukuran Komite Audit ... 16

c. Profitabilitas ... 17

d. Financial Leverage ... 18

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual dan Hipotesis ... 21

1. Kerangka Konseptual ... 21

2. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis dan Sumber Data ... 25

D. Metode Pengumpulan Data ... 26

E. Definisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 28

1. Pengujian Asumsi Klasik ... 29

a. Uji Normalitas... 29

b. Uji Multikolinearitas ... 30

c. Uji Heteroskedastisitas ... 30

d. Uji Autokorelasi ... 31

2. Pengujian Hipotesis ... 31

G. Jadwal Penelitian ... 34

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 35

B. Statistik Deskriptif ... 36

C. Pengujian Asumsi Klasik ... 37

1. Uji Normalitas ... 37

2. Uji Multikolinearitas ... 40

4. Uji Autokorelasi... 42

D. Analisis Regresi dan Uji Hipotesis ... 43

1. Persamaan Regresi ... 43

2. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 46

3. Pengujian Hipotesis ... 47

a. Uji Signifikansi Simultan (Uji f)... 47

b. Uji Signifikansi Parsial (Uji t) ... 49

E. Pembahasan Hasil Penelitian ... 51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 19

Tabel 3.1 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 31

Tabel 3.2 Jadwal Penelitian ... 34

Tabel 4.1 Statistik Deskriptif ... 36

Tabel 4.2 Hasil Uji Normalitas ... 38

Tabel 4.3 Hasil Uji Multikoleniaritas ... 40

Tabel 4.4 Hasil Uji Autokorelasi ... 43

Tabel 4.5 Variabel Entered / Removed ... 44

Tabel 4.6 Hasil Analisis Regresi Linier Berganda ... 44

Tabel 4.7 Koefesien Determinasi Model Summary ... 47

Tabel 4.8 Hasil Uji F ... 48

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 21

Gambar 4.1 Histogram ... 39

Gambar 4.2 Normal P-Plot ... 39

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Sampel Emiten ... 63

Lampiran ii Daftar Kategori Pengungkapan CSR ... 65

Lampiran iii Data Variabel Ukuran Perusahaan ... 67

Lampiran iv Data Variabel Ukuran Komite Audit ... 69

Lampiran v Data Variabel Profitabilitas ... 71

Lampiran vi Data Variabel Financial Leverage ... 73

Lampiran vii Daftar Data Pengungkapan Tanggung Jawab Sosial ... 75

Lampiran viii Data Variabel Independen dan Variabel Dependen ... 77

Lampiran ix Tabel Durbin-Watson ... 79

Lampiran x Tabel t ... ... 80

ABSTRAK

Isu tentang pengungkapan tanggung jawab sosial berkembang dengan cepat. Penelitian tentang pengungkapan tanggung jawab sosial menghasilkan temuan yang berbeda. Tujuan dari penelitian ini adalah untuk menjelaskan pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI. Variabel independen dalam penelitian ini adalah ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage.

Metode penelitian yang dilakukan adalah asosiatif. Penelitian ini mengambil 63 sampel perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial ditemukan bahwa variabel ukuran perusahaan, ukuran komite audit, dan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI. Hal ini dapat dilihat dari nilai thitung dan nilai signifikansi dari masing-masing variabel tersebut (0,000; 0,037; 0,005 < 0,05), sedangkan variabel financial leverage, menurut penelitian tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial (0,266 > 0.05). Hasil Uji F yang dilakukan menyimpulkan bahwa secara simultan, ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI, yang ditunjukkan dari Fhitung > Ftabel (17,360 > 2,520), dengan tingkat signifikansi 0,000 < 0,05.

ABSTRACT

The issue of corporate social responsibility disclosure grows widely. The researches on corporate social responsibility disclosure find different results. This research is aimed to explain the influence of corporate characteristics on social responsibility disclosure in corporate banking and financial institutions listed on the BEI. This research use size, audit committee size, profitability, and financial leverage as a measure of corporate characteristics.

The research use associative method. The data used are 63 sample banking companies and financial institutions listed on the BEI in 2009. The analysis method used statistical analysis double linear regression analysis, t test and F test. T test used to analysis the partial influence of independent variable to dependen variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows that size, audit committee size, and profitability, have positive and significant influence to social responsibility disclosure. It shows from the significance of the variable (0,000; 0,037; 0,005 < 0,05), but the variable financial leverage have negative and not siginificant to social responsibility disclosure (0,266 > 0.05). The result of F test shows that variable independent have simultaneous influence to social responsibility disclosure in corporate banking and financial institutions listed on the BEI 17,360 > 2,520, with significance level 0.000 < 0.05.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini, tanggung jawab sosial perusahaan atau yang lebih dikenal dengan corporate social responsibility (CSR) semakin banyak dibahas di kalangan bisnis. Semakin maraknya pembahasan CSR merupakan konsekuensi logis dari implementasi praktek tata kelola perusahaan yang baik (good corporate governance – GCG). Prinsip dari GCG diantaranya menyatakan perlunya perusahaan memperhatikan kepentingan para pemangku kepentingannya (stakeholders) sesuai dengan aturan yang ada dan menjalin kerjasama yang aktif dengan pemangku kepentingannya demi keberlangsungan jangka panjang perusahaan.

Perhatian perusahaan pada saat ini lebih terkonsentrasi kepada kepentingan manajemen dan pemilik modal. Perusahaan seringkali mengabaikan stakeholders, sehingga menyebabkan banyak aksi protes yang dilakukan oleh elemen stakeholders kepada manajemen perusahaan yang menuntut keadilan terhadap kebijakan upah maupun pemberian fasilitas kesejahteraan yang diterapkan perusahaan. Masyarakat juga banyak yang melakukan protes atas dampak sosial dan lingkungan yang dihasilkan perusahaan, sehingga menyebabkan hubungan yang tidak harmonis antara perusahaan dengan lingkungan sosialnya.

dilandasi pemikiran bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi dan legal kepada pemegang saham (shareholder) melainkan juga kewajiban terhadap stakeholder. CSR menunjukkan bahwa tanggung jawab perusahaan harus berpijak pada aspek sosial, ekonomi, dan lingkungan. Pengertian CSR sendiri menurut The World Business Council for Sustainable Development, adalah “komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan melalui kerjasama dengan para karyawan,

komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan

dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan”.

Pengungkapan tanggung jawab sosial merupakan salah satu upaya yang dilakukan oleh perusahaan untuk menunjukkan tanggung jawab sosialnya sebagai salah satu perwujudan etika dalam membangun kinerja jangka panjang. Perkembangan praktik dan pengungkapan tanggung jawab sosial di Indonesia dimulai seiring dengan semakin kritis dan pedulinya masyarakat terhadap keberlangsungan lingkungan sosial dalam jangka panjang yang menjunjung nilai-nilai etika. Utama (2007) menyatakan bahwa perkembangan CSR terkait dengan semakin parahnya kerusakan lingkungan yang terjadi di Indonesia maupun dunia, mulai dari penggundulan hutan, polusi udara dan air, hingga perubahan iklim.

pandang perusahaan yang berbeda terhadap CSR inilah yang bisa dijadikan indikator kesungguhan perusahaan tersebut dalam melaksanakan CSR atau hanya sekedar membuat pencitraan di masyarakat.

Ketentuan mengenai kegiatan CSR di Indonesia diatur dalam Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas yang mewajibkan perseroan dengan bidang usaha di bidang atau terkait dengan bidang sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Ketentuan dalam Undang-Undang tersebut terutama pasal 66 ayat 2c mewajibkan semua perseroan untuk melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam Laporan Tahunan. Ketentuan ini bertujuan untuk mendukung terjalinnya hubungan yang serasi dan seimbang antara perusahaan dengan lingkungan sesuai dengan nilai, norma, dan budaya masyarakat setempat.

2007 terutama Pasal 75 ayat (1) yang menyatakan RUPS mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas Undang-Undang ini dan/atau anggaran dasar” (www.tabloidparle.com,2008).

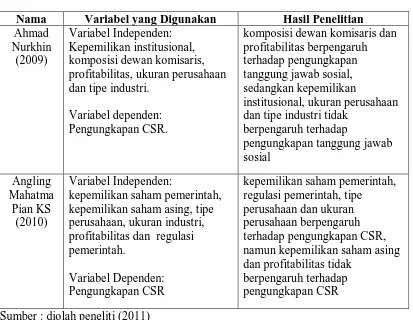

Hasil penelitian terdahulu yang dilakukan oleh Nurkhin (2009) menunjukkan bahwa komposisi dewan komisaris dan profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial, sedangkan kepemilikan institusional, ukuran perusahaan dan tipe industri tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. KS (2010) menemukan bahwa kepemilikan saham pemerintah, regulasi pemerintah, tipe perusahaan dan ukuran perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial di Indonesia. Kepemilikan saham asing dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial di Indonesia.

B. Perumusan Masalah

Berdasarkan uraian latar belakang, maka yang menjadi permasalahan dalam penelitian ini adalah apakah karakteristik perusahaan (ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage) berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia, baik secara simultan maupun parsial.

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui apakah karakteristik perusahaan (ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage) berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi perusahaan, bagi masyarakat dan pemerintah.

1. Bagi peneliti, diharapkan dapat menambah wawasan pengetahuan peneliti mengenai pengungkapan tanggung jawab sosial perusahaan dan sebagai bahan persiapan untuk memasuki dunia kerja di perusahaan.

pengungkapan tanggung jawab sosial perusahaan dalam laporan keuangan yang disajikan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Lembaga Keuangan

Secara umum, lembaga keuangan didefinisikan sebagai setiap perusahaan yang bergerak di bidang keuangan, menghimpun dana, menyalurkan dana, atau kedua-duanya. Kegiatan yang dilakukan oleh lembaga keuangan ini selalu berkaitan dengan bidang keuangan. Lembaga keuangan digolongkan ke dalam dua golongan besar dalam praktiknya, yaitu: lembaga keuangan bank dan lembaga keuangan lainnya (lembaga pembiayaan).

a. Bank

Definisi bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan adalah ”badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Definisi ini menunjukkan bahwa objek aktivitas utama bank adalah masyarakat luas karena dana yang terhimpun dari masyarakat akhirnya akan disalurkan kepada masyarakat juga termasuk individu. Menurut Kasmir (2007:4), dalam praktiknya lembaga keuangan bank terdiri dari bank sentral, bank umum, dan bank perkreditan rakyat.

Indonesia lebih banyak kepada pihak pemerintah dan dunia perbankan. Dengan kata lain, nasabah Bank Indonesia dalam hal ini lebih banyak kepada lembaga perbankan.

2) Bank Umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya. Bank umum juga dikenal dengan nama bank komersil dan dikelompokkan ke dalam dua jenis bank yaitu bank umum devisa dan bank umum non devisa. Bank umum yang berstatus devisa memiliki produk yang lebih luas daripada bank yang berstatus non devisa, antara lain dapat melaksanakan jasa yang berhubungan dengan seluruh mata uang asing atau jasa bank ke luar negeri. 3) Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus

melayani masyarakat kecil di kecamatan dan pedesaan. BPR berasal dari Bank Desa, Bank Pasar, Lumbung Desa, Bank Pegawai dan bank yang lainnya yang kemudian dilebur menjadi Bank Perkreditan Rakyat. Jenis produk yang ditawarkan Bank Perkreditan Rakyat relatif sempit jika dibandingkan dengan bank umum, bahkan ada beberapa jenis jasa bank yang tidak boleh diselenggarakan oleh BPR, seperti pembukaan rekening giro dan ikut kliring.

b. Lembaga Keuangan Lainnya

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 792 Tahun 1990, Lembaga Keuangan adalah semua badan yang kegiatannya dalam bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Definisi ini menunjukkan bahwa penyaluran dana dari lembaga keuangan lain relatif bersifat produktif karena lebih difokuskan untuk membiayai investasi perusahaan, dengan kata lain, penyaluran dana untuk kepentingan masyarakat yang bersifat individu tidak dianjurkan (Lubis, 2010). Adapun jenis-jenis lembaga keuangan lainnya yang ada di Indonesia saat ini menurut Kasmir (2007:5) antara lain:

2) pasar uang dan valas, 3) koperasi simpan pinjam, 4) perum pegadaian,

5) perusahaan sewa guna usaha, 6) perusahaan anjak piutang, 7) modal ventura,

8) dana pensiun, 9) kartu plastik.

2. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Terobosan besar konteks Corporate Social Responsibility ini dilakukan oleh John Elkington melalui bukunya yang berjudul “Cannibals with Forks, The Triple Bottom Line Twentieth Century Business” yang diterbitkan pada tahun 1997. Elkington mengembangkan tiga komponen penting pembangunan keberlanjutan melalui konsep “3P” (profit, planet dan people). Elkington berpendapat bahwa jika perusahaan ingin operasinya terus berlanjut, maka ia perlu memperhatikan 3P, yakni, bukan hanya profit yang diburu, namun juga harus memberikan kontribusi positif kepada masyarakat (people) dan ikut aktif dalam menjaga kelestarian lingkungan (planet).

Tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang berlaku yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh (International Standard ISO 26000 Guidance on Social Responsibility, 2010).

Tujuh isu pokok dalam masalah CSR jika dikaitkan dengan ISO 26000 adalah:

a. pengembangan masyarakat; b. konsumen;

c. praktek kegiatan institusi yang sehat; d. lingkungan;

e. ketenagakerjaan; f. hak asasi manusia; dan g. organizational governence.

Menurut Anggusti (2010 : 33), setidaknya ada tiga alasan penting mengapa kalangan dunia usaha mesti merespon dan mengembangkan isu tanggung jawab sosial sejalan dengan operasi usahanya.

1. Perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar bila peusahaan memperhatikan kepentingan masyarakat.

2. Kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang bersifat simbiosis mutualisme sehingga bisa tercipta harmonisasi hubungan bahkan pendongkrakan citra dan performa perusahaan.

3. Pengungkapan Tanggung Jawab Sosial

Pengungkapan tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Anggraini (2006) menyatakan bahwa tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata kelola perusahaan yang baik, memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Masyarakat membutuhkan informasi mengenai sejauh mana perusahaan sudah melaksanakan aktivitas sosialnya sehingga hak masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan keamanan mengkonsumsi makanan dapat terpenuhi.

Menurut Anggusti (2010 : 39), cara pandang perusahaan melaksanakan CSR umumnya diklasifikasikan dalam tiga kategori.

1. Sekedar basa basi dan keterpaksaan. CSR diterapkan lebih karena tekanan faktor eksternal.

2. Sebagai upaya untuk memenuhi kewajiban (compliance). CSR diimplementasikan karena memang ada regulasi, hukum dan aturan yang memaksanya.

3. Bukan lagi sekedar kewajiban, tapi lebih dari sekedar kewajiban (beyond compliance). CSR diimplementasikan karena memang ada dorongan yang tulus dari dalam (internal driven). Perusahaan telah menyadari bahwa tanggung jawabnya bukan lagi sekedar kegiatan ekonomi untuk menciptakan profit demi kelangsungan bisnisnya, melainkan juga tanggung jawab sosial dan lingkungan.

sumber-sumber sosial. Aktivitas perusahaan yang menyebabkan kerusakan sumber-sumber sosial akan dapat menimbulkan adanya biaya sosial yang harus ditanggung oleh masyarakat. Sebaliknya, perusahaan yang meningkatkan mutu sumber sosial akan menimbulkan manfaat sosial.

4. Teori yang Mendasari Kebijakan Tanggung Jawab Sosial

Adapun teori yang mendasari kebijakan tanggung jawab sosial dalam penelitian ini adalah teori agensi dan teori stakeholder.

a. Teori Agensi

Teori agensi menjelaskan potensi konflik kepentingan diantara berbagai pihak yang berkepentingan dalam perusahaan. Konflik ini terjadi dikarenakan perbedaan tujuan dari masing-masing pihak berdasarkan posisi dan kepentingannya terhadap perusahaan (Ibrahim, 2007). Teori ini juga menjelaskan asimetri informasi (information asymmetric). Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa mendatang dibandingkan pemilik (pemengang saham). Manajer selaku pengelola berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik, akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya, yang dikenal sebagai informasi yang simetris atau asimetri informasi.

b. Teori Stakeholder

mempengaruhi, sehingga perubahan pada salah satu pihak akan memicu dan mendorong terjadinya perubahan pada pihak yang lainnya.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka (sebagai contoh, melalui polusi, sponsorship, inisiatif pengamanan, dan lain-lain), bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi. Teori ini juga menyatakan bahwa organisasi akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Deegan, 2004).

Tujuan utama dari teori stakeholder adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka. Tujuan yang lebih luas dari teori stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktifitas-aktifitas mereka, dan meminimalkan kerugian-kerugian bagi stakeholder. Inti keseluruhan teori stakeholder terletak pada apa yang akan

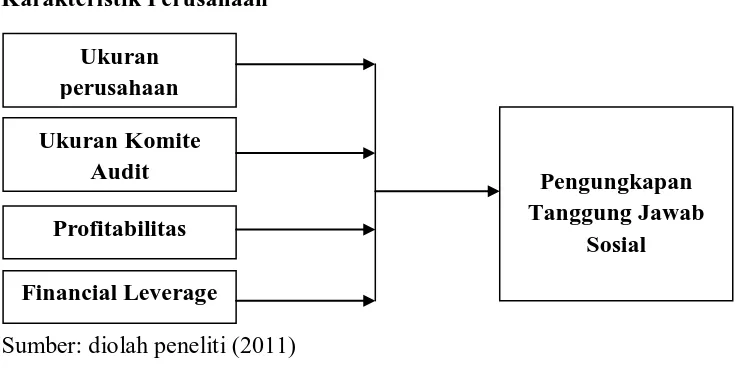

5. Karakteristik Perusahaan yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial

Karakteristik perusahaan yang mempengaruhi pengungkapan tanggung jawab sosial dalam penelitian ini diproksikan dalam ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage.

a. Ukuran Perusahaan

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil, hal ini disebabkan karena perusahaan besar akan menghadapi resiko politis yang lebih besar daripada perusahaan kecil. Teori agensi menyatakan apabila ukuran perusahaan lebih besar, maka biaya keagenan yang dikeluarkan juga lebih besar, sehingga untuk mengurangi biaya keagenan tersebut perusahaan akan cenderung mengungkapkan informasi yang lebih luas. Perusahaan yang lebih besar akan mendapat sorotan yang lebih banyak dari masyarakat sehingga pengungkapan yang lebih besar merupakan cara untuk mengurangi biaya politis sebagai wujud tanggung jawab sosial perusahaaan (Sembiring, 2005).

tersebut. Keempat jenis ukuran tersebut yang sesuai dengan UU RI NO.20 Tahun 2008 antara lain:

a. Perusahaan dengan usaha ukuran mikro, yaitu memiliki kekayaan bersih ≤ Rp50.000.000,- ( tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≤ Rp. 300.000.000, -.

b. Perusahaan dengan usaha ukuran kecil, yaitu memiliki kekayaan bersih Rp. 50.000.000,- sampai Rp. 500.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 300.000.000,- sampai dengan Rp. 2.500.000.000,-.

c. Perusahaan dengan usaha ukuran menengah, yaitu memiliki kekayaan bersih Rp. 500.000.000,- sampai Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 2.500.000.000,- sampai dengan Rp. 50.000.000.000,-. d. Perusahaan dengan usaha ukuran besar, yaitu memiliki kekayaan

bersih ≥ Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan ≥ Rp. 50.000.000.000, -.

b. Ukuran Komite Audit

Komite audit merupakan komite yang bertugas membantu dewan komisaris dalam melakukan mekanisme pengawasan terhadap manajemen. Menurut Forker (1992) dalam Said et.al (2009), komite audit dianggap sebagai alat yang efektif untuk melakukan mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan informasi perusahaan. Komite audit mempunyai tanggung jawab dalam tiga bidang, yaitu dalam laporan tahunan, tata kelola perusahaan dan pengawasan perusahaan.

1. Laporan keuangan (financial reporting), untuk memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usahanya, serta rencana dan komitmen jangka panjang.

benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

3. Pengawasan perusahaan (corporate control), tanggung jawab komite audit untuk pengawasan perusahaan termasuk di dalamnya pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal. Ruang lingkup audit internal harus meliputi pemeriksaan dan penilaian tentang kecukupan dan efektivitas sistem pengawasan intern (Waryanto, 2010).

Keputusan Ketua Bapepam Nomor Kep- 29/PM/2004 yang termuat dalam peraturan Nomor IX.I.5 disebutkan bahwa komite audit yang dimiliki oleh perusahaan minimal terdiri dari tiga orang, dimana sekurang-kurangnya satu orang berasal dari komisaris independen dan dua orang berasal dari anggota lainnya yang berasal dari luar kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Keberadaan komite audit membantu menjamin pengungkapan dan sistem pengendalian akan berjalan dengan baik. Semakin besar ukuran komite audit, maka pengawasan yang dilakukan akan semakin baik dan kualitas pengungkapan informasi sosial yang dilakukan perusahaan semakin meningkat atau semakin luas (Collier, 1993 dalam Nasir dan Abdullah, 2004).

c. Profitabilitas

semakin tingginya profitabilitas. Menurut teori keagenan, semakin besar perolehan laba yang didapat, semakin luas informasi sosial yang diungkapkan perusahaan, hal itu dilakukan untuk mengurangi biaya keagenan yang muncul yang berarti bahwa semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya.Variabel profitabilitas dalam penelitian ini menggunakan Return On Asset (ROA) yang merupakan ukuran efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio yang terpenting untuk mengetahui profitabilitas suatu perusahaan.

d. Financial Leverage

oleh karena itu perusahaan dengan leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini dapat dilihat pada tabel 2.1 berikut ini.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

Nama Variabel yang Digunakan Hasil Penelitian Ahmad

komposisi dewan komisaris dan profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial, sedangkan kepemilikan

institusional, ukuran perusahaan dan tipe industri tidak

berpengaruh terhadap kepemilikan saham asing, tipe perusahaan, ukuran industri, profitabilitas dan regulasi pemerintah.

Variabel Dependen: Pengungkapan CSR

kepemilikan saham pemerintah, regulasi pemerintah, tipe

perusahaan dan ukuran perusahaan berpengaruh terhadap pengungkapan CSR, namun kepemilikan saham asing dan profitabilitas tidak

berpengaruh terhadap pengungkapan CSR Sumber : diolah peneliti (2011)

pengaruh dari corporate governance (dengan mekanisme kepemilikan institusional dan komposisi dewan komisaris independen) dan profitabilitas terhadap pengungkapan tanggung jawab sosial dengan ukuran perusahaan sebagai variabel kontrol. Sampel dalam penelitian ini adalah perusahaan yang tercatat di BEI tahun 2007 yang laporan tahunannya berisi tentang aktivitas tanggung jawab sosial perusahaan dan dapat diakses melalui website BEI, yaitu sejumlah 80 dengan menggunakan teknik purposive sampling. Hasil pengujian secara parsial menunjukkan bahwa variabel komposisi dewan komisaris independen dan profitabilitas terbukti secara signifikan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan, yang dapat dilihat dari nilai thitung dari masing-masing variabel tersebut (2,019 ; 2,587) dan nilai signifikansi 0,047 ; 0,011 < 0,05). Hasil pengujian terhadap variabel kepemilikan institusional, profitabilitas, dan tipe industri tidak terbukti berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan dengan nilai thitung masing-masing variabel tersebut (-0,414 ; 0,310 ; 1,955) dan nilai signifikansi 0,680 ; 0,757 ; 0,054 > 0,05.

positif terhadap luas pengungkapan tanggung jawab sosial perusahaan yang dibuktikan dengan hasil perhitungan uji F dengan nilai signifikansi 0,000 < 0,05. Hasil pengujian secara parsial menunjukkan bahwa kepemilikan saham pemerintah, regulasi pemerintah, tipe perusahaan dan ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan, yang dapat dilihat dari nilai thitung dari masing-masing variabel tersebut (2,066 ; - 0,223 ; 4,447 ; 3,036) dan nilai signifikansinya (0,042 ; 0,824 ; 0,000 ; 0,003 < 0,05).

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan landasan teori dan tinjauan penelitian terdahulu maka kerangka konseptual penelitian dapat digambarkan dengan:

Karakteristik Perusahaan

Sumber: diolah peneliti (2011)

Gambar 2.1 Kerangka Konseptual

Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil, hal ini disebabkan karena perusahaan besar

Pengungkapan Tanggung Jawab

Sosial Ukuran

perusahaan Ukuran Komite

akan menghadapi resiko politis yang lebih besar daripada perusahaan kecil. Teori agensi menyatakan bahwa semakin besar suatu perusahaan, maka biaya keagenan yang muncul juga semakin besar. Perusahaan akan cenderung mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut (Sembiring,2005).

Menurut Forker (1992) dalam Said et.al (2009), komite audit dianggap sebagai alat yang efektif untuk melakukan mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan informasi perusahaan. Keberadaan komite audit membantu menjamin pengungkapan dan sistem pengendalian akan berjalan dengan baik. Semakin besar ukuran komite audit, maka pengawasan yang dilakukan akan semakin baik dan kualitas pengungkapan informasi sosial yang dilakukan perusahaan semakin meningkat atau semakin luas (Collier, 1993 dalam Nasir dan Abdullah, 2004).

Semakin tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin tingginya profitabilitas. Menurut teori keagenan, semakin besar perolehan laba yang didapat, semakin luas informasi sosial yang diungkapkan perusahaan, hal itu dilakukan untuk mengurangi biaya keagenan yang muncul. Semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya.

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Semakin tinggi tingkat leverage, maka semakin besar kemungkinan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi. Perusahaan dengan leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A.Desain Penelitian

Menurut Erlina (2008:65) “desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data”. Peneliti ini menggunakan desain penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen. Hubungan yang diuji adalah hubungan secara simultan dan parsial terhadap variabel dependen.

B.Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2006:55). Populasi dalam penelitian ini adalah perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 yang berjumlah 69 perusahaan. Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:56). Metode pengambilan sampel dilakukan dengan metode judgement sampling, yaitu salah satu bentuk purposive sampling dengan mengambil sampel yang telah ditentukan sebelumnya berdasarkan kriteria sebagai berikut:

2. perusahaan tersebut mengungkapkan dan mempublikasikan secara rinci pengimplementasiaan CSR dalam laporan tahunannya untuk tahun 2009,

3. perusahaan tersebut memuat data lengkap mengenai variabel yang akan diteliti, yaitu variabel ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage.

Berdasarkan kriteria yang dikemukakan di atas, maka perusahaan perbankan dan lembaga keuangan yang menjadi sampel dalam penelitian ini berjumlah 63 perusahaan yang terlampir dalam lampiran i.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan dan laporan tahunan (annual report) yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan data dari ICMD. Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yang terdiri dari lima jenis informasi yaitu:

1. informasi mengenai pengungkapan tanggung jawab sosial yang diungkapkan, 2. informasi mengenai ukuran perusahaan,

D. Metode Pengumpulan Data

Metode yang digunakan peneliti untuk mendapatkan data sekunder adalah studi dokumentasi. Studi dokumentasi dilakukan dengan mengumpulkan data sekunder berupa catatan-catatan, laporan tahunan, maupun informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian ini diperoleh melalui pustaka dan media internet dengan cara men-download laporan tahunan perusahaan perbankan dan lembaga keuangan melalui situs www.idx.co.id 2009, jurnal, peneliti terdahulu, dan situs internet yang berhubungan dengan tema penelitian.

E. Definisi Operasional dan Pengukuran Variabel 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan tanggung jawab sosial. Pengungkapan tanggung jawab sosial merupakan pengungkapan informasi terkait dengan aktivitas tanggung jawab sosial perusahaan. Pengungkapan tanggung jawab sosial diukur dengan proksi Corporate Social Responsibility Disclosure Index (CSRDI) berdasarkan Global Reporting Initiatives (GRI) yang digunakan dalam penelitian ini diperoleh dari situs www.globalreporting.org. Indikator GRI terdiri dari 3 fokus pengungkapan, yaitu ekonomi, lingkungan dan sosial sebagai dasar sustainability.

industri perbankan dan keuangan. Pengukuran dilakukan dengan menggunakan content analysis dalam mengukur variety dari CSRDI. Pendekatan ini pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRDI adalah sebagai berikut:

CSRI j = n

j ΣXij

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j nj : jumlah item untuk perusahaan j, nj ≤ 78

Xij : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan, dengan demikian, 0 ≤ CSRIj ≤ 1,

2. Variabel Independen a. Ukuran perusahaan

Ukuran perusahaan adalah besar kecilnya perusahaan. Ukuran perusahaan dalam penelitian diukur melalui total aktiva perusahaan. Total aktiva tersebut adalah dalam milyaran rupiah sehingga perlu disederhanakan guna mendapatkan data yang lebih mudah untuk dihitung. Total aktiva akan ditransformasi dalam bentuk logaritma natural.

b. Ukuran komite audit

Ukuran komite audit adalah jumlah anggota komite audit dalam suatu perusahaan. Ukuran komite audit dalam penelitian ini diukur melalui jumlah komite audit pada sebuah perusahaan pada tahun 2009.

c. Profitabilitas

Variabel profitabilitas dalam penelitian ini menggunakan Return On Asset (ROA). ROA adalah ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Adapun pengukurannya dengan rumus:

d. Financial Leverage

Financial Leverage adalah kemampuan perusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain. Financial leverage dalam penelitian ini diukur dengan rumus :

F. Metode Analisis Data

akan dihitung melalui alat uji statistik SPSS tersebut guna menemukan hasil yang lebih akurat.

1. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dangejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyraratan Best Linear Unbiased Estimator (BLUE) yakni tidak terdapat heteroskedastisitas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi. Apabila terdapat heterokedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Apabila terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefesien regresi menjadi rendah. Adanya autokorelasi mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien, oleh karena itu, uji asumsi klasik perlu dilakukan. Pengujian-pengujian yang dilakukan adalah sebagai berikut.

a. Uji Normalitas

distribusi normal dan apabila nilai signifikansi < 0.05, maka residual tidak memiliki distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram.

b. Uji Multikoleniaritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen (Erlina, 2008:105). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas diantara variabel independen.

c.Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan variabel dari residual satu pengamatan yang lain. Jika varian residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas (Erlina, 2008:106). Cara mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2005:105) dasar analisis untuk menentukan ada atau tidaknya heterokedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas,

d. Uji Autokorelasi

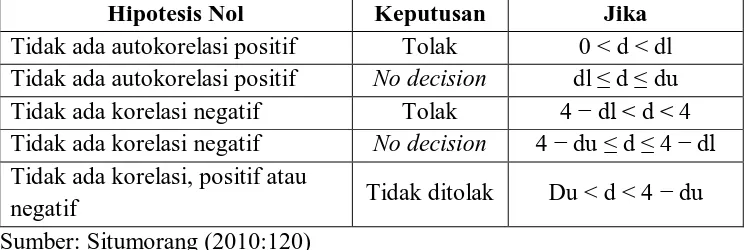

Menurut Situmorang (2010:113) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dalam tabel 3.1.

Tabel 3.1

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 − dl < d < 4 Tidak ada korelasi negatif No decision 4 − du ≤ d ≤ 4 − dl Tidak ada korelasi, positif atau

negatif Tidak ditolak Du < d < 4 − du

Sumber: Situmorang (2010:120)

2. Pengujian Hipotesis

a. Metode Regresi Linear Berganda

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen,berdasarkan nilai independen yang diketahui (Gujarari, 2003 dalam Ghozali, 2005). Variabel independen dalam penelitian ini adalah ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage, sedangkan variabel independennya adalah indeks pengungkapan tanggung jawab sosial perusahaan. Adapun persamaan untuk menguji hipotesis secara keseluruhan pada penelitian ini adalah sebagai berikut:

CSRDI : +

β

1Size+

β

2Komite+

β

3Profit +

β

4Lev + e

Keterangan :

CSRDI : Indeks skor pengungkapan : Konstanta

Size : Ukuran Perusahaan Komite : Ukuran Komite Audit Profit : Profitabilitas

Lev : Financial Leverage β1….. β4 : Koefesien Regresi

c. Uji Signifikansi Simultan (Uji F)

Menurut Ghozali (2005:84),”uji stastistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen”. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

1) jika nilai signifikan > 0,05 maka hipotesis diterima (koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan keempat variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen,

2) jika nilai signifikan ≤ 0,05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan keempat variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji Signifikansi Parsial (Uji t)

Menurut Ghozali (2005:84),“uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen”. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

2) jika nilai signifikan ≤ 0,05 maka hipotesis diterima (k oefisien regresi signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

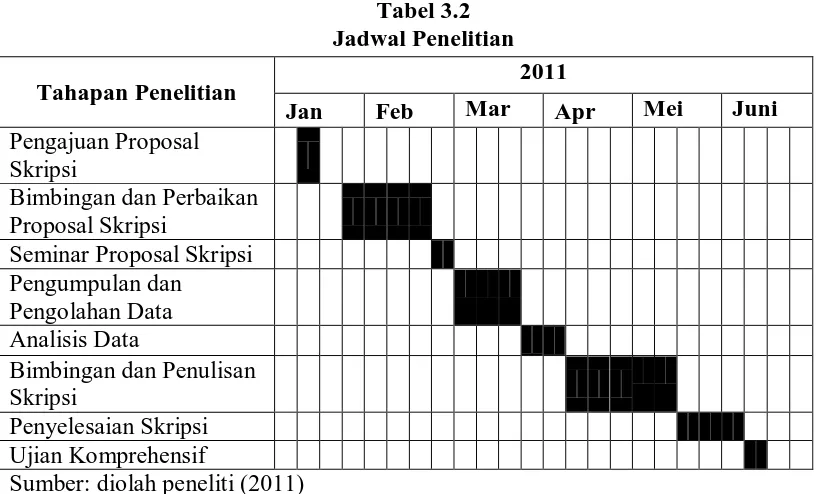

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.2 Jadwal Penelitian

Sumber: diolah peneliti (2011)

Peneliti mengajukan proposal skripsi pada 11 Januari 2011 dan melaksanakan bimbingan perbaikan proposal selama tiga minggu. Seminar proposal dilaksanakan pada minggu keempat Februari yaitu tanggal 23 Februari 2011. Pengumpulan, pengolahan data dan analisis data dilakukan Peneliti selama lima minggu. Bimbingan dan penulisan skripsi dilakukan selama lima minggu. Penyelesaian skripsi direncanakan akan dilakukan dalam waktu tiga minggu dan dilanjutkan dengan ujian komprehensif pada minggu kedua bulan Juni.

Tahapan Penelitian 2011

Jan Feb Mar Apr Mei Juni

Pengajuan Proposal

Skripsi

Bimbingan dan Perbaikan

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan Perbankan dan Lembaga Keuangan yang terdaftar di Bursa Efek Indonesia. Data penelitian ini terdiri dari 69 perusahaan selama tahun 2009 (N=63) yang terlampir dalam lampiran i. Data penelitian menunjukkan bahwa pada tahun 2009 nilai SIZE tertinggi dimiliki oleh PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) sebesar 34,05 (setelah di Log Natural) dan nilai terendah dimiliki oleh PT Equity Development Investama Tbk (GSMF) sebesar 21,21 (setelah di Log Natural). Nilai KOMITE tertinggi dimiliki oleh PT Bank CIMB Niaga Tbk (BNGA) sebanyak 7 orang, sedangkan nilai yang terendah dimiliki oleh PT Asuransi Bina Dana Arta Tbk (ABDA) dan PT Bank Mega Tbk (MEGA) sebanyak 2 orang.

B. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari variabel-variabel independen maupun dependen. Berikut ini ditampilkan gambaran data penelitian.

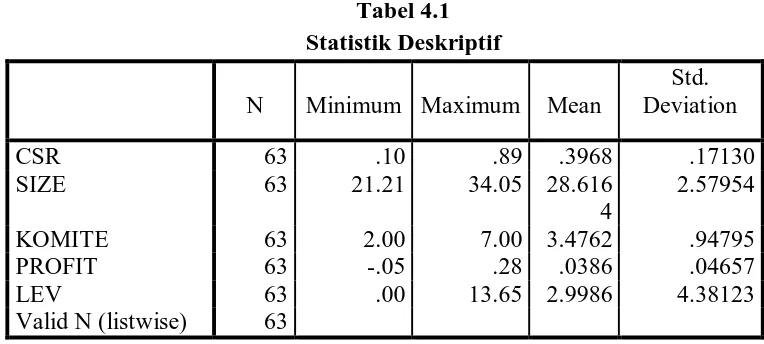

Tabel 4.1

Berdasarkan tabel 4.1 diperoleh lima penjelasan dari hasil uji dari statistik deskriptif yang dilakukan.

1. Variabel ukuran perusahaan mempunyai nilai minimum 21,21 ; nilai maksimum 34,05 ; nilai rata-rata 28,6164 dan standar deviasi 2,57954 dengan jumlah observasi sebanyak 63 sampel.

2. Variabel ukuran komite audit mempunyai nilai minimum 2,00 ; nilai maksimum 7,00 ; nilai rata-rata 3,4762 dan standar deviasi 0,94795 dengan jumlah observasi sebanyak 63 sampel.

4. Variabel financial leverage mempunyai nilai minimum 0,00 ; nilai maksimum 13,65 ; nilai rata-rata 2,9986 dan standar deviasi 4,38123 dengan jumlah observasi sebanyak 63 sampel.

5. Variabel pengungkapan tanggung jawab sosial mempunyai nilai minimum 0,10 ; nilai maksimum 0,89 ; nilai rata-rata 0,3968 dan standar deviasi 0,17130 dengan jumlah observasi sebanyak 63 sampel.

C. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dangejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyraratan Best Linear Unbiased Estimator (BLUE) yakni tidak terdapat heteroskedastisitas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi. Apabila terdapat heterokedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Apabila terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefesien regresi menjadi rendah. Adanya autokorelasi mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien, oleh karena itu, uji asumsi klasik perlu dilakukan. Pengujian-pengujian yang dilakukan adalah sebagai berikut.

1. Uji Normalitas

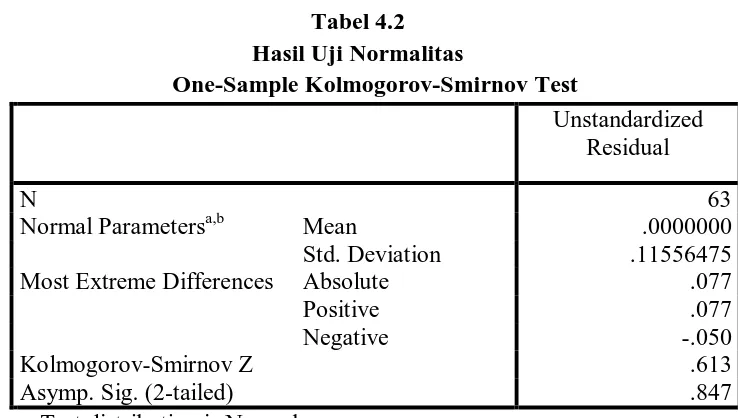

Ho = Data residual berdistribusi normal Ha = Data tidak berdistribusi normal

Apabila nilai signifikansi > 0,05 dengan α = 5%, berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikansi < 0,05 berarti distribusi data tidak normal dan Ha diterima.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b Mean .0000000

Std. Deviation .11556475

Most Extreme Differences Absolute .077

Positive .077

Negative -.050

Kolmogorov-Smirnov Z .613

Asymp. Sig. (2-tailed) .847

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Pengolahan Data SPSS (2011)

Gambar 4.1 Histogram

Sumber : Hasil Pengolahan Data SPSS (2011)

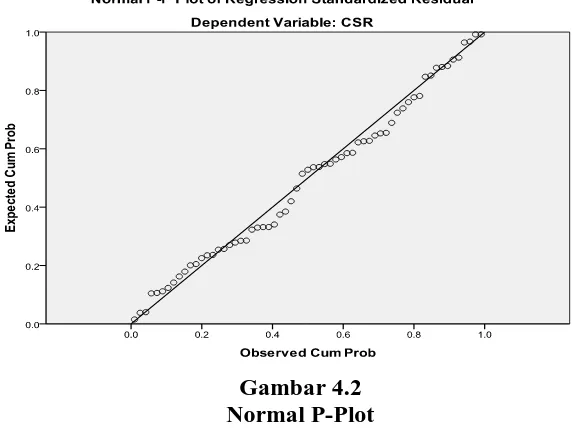

Berdasarkan gambar 4.1 histogram di atas, dapat disimpulkan bahwa distribusi data mendekati normal, karena grafik histogram menujukkan garis diagonal yang tidak menceng baik ke kiri maupun ke kanan. Berikut hasil uji normalitas dengan menggunakan grafik plot:

Berdasarkan gambar 4.2 dapat dilihat bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas, dimana titik-titik menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal.

2. Uji Multikoleniaritas

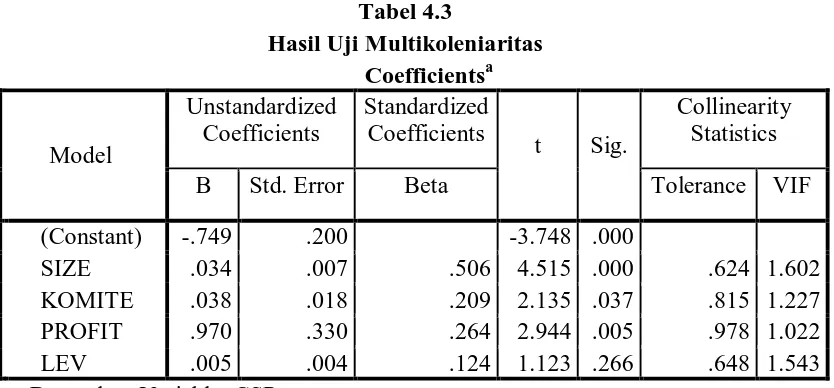

Pengujian multikoleniaritas dilakukan untuk melihat apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi multikolonieritas. Cara mendeteksi ada atau tidaknya multikoleniaritas adalah dengan melihat nilai Variance Inflation Factor (VIF) dan nilai tolerence. Menurut Ghozali (2005:92), ”suatu model regresi dinyatakan terjadi multikolinearitas apabila nilai tolerance < 0,10 dan VIF > 10”. Berikut adalah hasil pengujian multikoleniaritas.

Tabel 4.3

a. Dependent Variable: CSR

Sumber : Hasil Pengolahan Data SPSS (2011)

dalam penelitian ini bebas dari gejala multikolinearitas. Jika dilihat pada tabel semua variabel independen memiliki VIF sekitar 1, atau VIF < 10. Selain itu, nilai toleransi untuk setiap variabel independen lebih besar dari 0,1 (tolerance > 0,1) sehingga dapat disimpulkan tidak ada multikolinearitas dalam model regresi ini.

3. Uji Heterokedastisitas

Pengujian heterokedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain dalam model regresi. Model regresi yang baik adalah tidak terjadi heterokedastisitas atau homokedastisitas. Uji heterokedastisitas dapat dilihat dengan grafik scatterplot. Model regresi telah menyatakan terjadi heterokedastisitas apabila titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit). Hasil pengujian dengan grafik dapat dilihat pada gambar di bawah ini.

Gambar 4.3

Berdasarkan grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model ini layak dipakai untuk memprediksi pengungkapan tanggung jawab sosial pada perusahaan Perbankan dan Lembaga Keuangan yang terdaftar di BEI berdasarkan masukan variabel independen ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage.

4. Uji Autokorelasi

Menurut Situmorang (2010:113), “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya”. Autokorelasi sering ditemukan pada data time series karena “gangguan” pada data cenderung mempengaruhi “gangguan” data yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang terbebas dari autokorelasi.

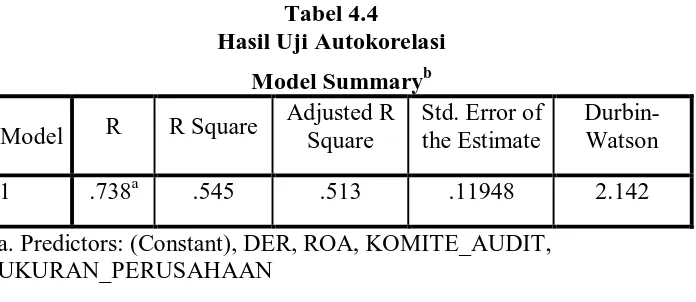

Tabel 4.4

Hasil Uji Autokorelasi

Sumber: Hasil Pengolahan Data SPSS (2011)

Berdasarkan tabel 4.4 di atas ditunjukkan bahwa nilai uji Durbin-Watson yaitu sebesar 2,142. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (N) 63, dan jumlah variabel independen (k) 4, maka didapatkan nilai batas atas (du) sebesar 1, 727 dan nilai batas bawah (dl) sebesar 1,444 sehingga nilai (dw) lebih besar dari 1,727 dan lebih kecil dari 4 – 1,727 atau dapat dinyatakan bahwa 1,727 < 2,142 < 4 – 1,727 (du < dw < 4 – du). Hasil penelitian tersebut menjelaskan bahwa tidak terdapat autokorelasi baik positif maupun negatif.

D. Analisis Regresi dan Uji Hipotesis 1. Persamaan Regresi

Analisis regresi linier berganda dilakukan dengan metode enter, karena metode enter seluruh variabel akan dimasukkan ke dalam analisis untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel

Model Summaryb

a. Predictors: (Constant), DER, ROA, KOMITE_AUDIT, UKURAN_PERUSAHAAN

dependen. Data akan diolah dengan menggunakan metode enter pada input alat batu program statistik dan dihasilkan output sebagai berikut.

Tabel 4.5

a. All requested variables entered. b. Dependent Variable: CSR

Sumber: Hasil Pengolahan Data SPSS (2011)

Tabel 4.5 di atas menunjukkan analisis statistik deskriptif sebagai berikut. 1. Variabel yang dimasukkan ke dalam persamaan adalah variabel ukuran

perusahaan, ukuran komite audit, profitabilitas, dan financial leverage. 2. Tidak ada variabel dependen yang dikeluarkan.

3. Metode yang digunakan untuk memasukkan data yaitu metode enter.

Tabel 4.6

Hasil Analisis Regresi Linier Berganda Coefficientsa

a. Dependent Variable: CSR

Berdasarkan tabel 4.6, pada kolom Unstandarized Coefficients bagian B, diperoleh model persamaan regresi linier berganda sebagai berikut:

Y = -0.749+ 0.034X1 + 0.038X2 + 0.970X3 + 0.005X4 Kemudian model regresi tersebut akan diinterpretasikan.

1. β0 = -0.749

Nilai konstanta ini menyatakan bahwa jika X1, X2, X3, dan X4 adalah 0, maka indeks pengungkapan tanggung jawab sosial adalah -0.749.

2. β1 = 0.034

Koefisien regresi untuk ukuran perusahaan (β1) ini sebesar 0,034 menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio ukuran perusahaan, maka akan meningkatkan indeks pengungkapan tanggung jawab sosial sebesar 0,034, dan dalam hal ini, faktor lain dianggap konstan.

3. β2 = 0,038

Koefisien regresi untuk ukuran komite audit (β2) ini sebesar 0,038 menyatakan bahwa ukuran komite audit berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio ukuran komite audit, maka akan meningkatkan indeks pengungkapan tanggung jawab sosial sebesar 0,038, dan dalam hal ini, faktor lain dianggap konstan.

Koefisien regresi untuk profitabilitas (β3) ini sebesar 0,970 menyatakan bahwa profitabilitas berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio profitabilitas, maka akan meningkatkan indeks pengungkapan tanggung jawab sosial sebesar 0,970, dan dalam hal ini, faktor lain dianggap konstan.

5. β4 = 0.005

Koefisien regresi untuk financial leverage (β4) ini sebesar 0,005 menyatakan bahwa financial leverage berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio financial leverage, maka akan meningkatkan indeks pengungkapan tanggung jawab sosial sebesar 0,005, dan dalam hal ini, faktor lain dianggap konstan.

4. Analisis Koefisien Determinasi (Adjusted r Square)

Tabel 4.7

a. Predictors: (Constant), LEV, PROFIT, KOMITE, SIZE b. Dependent Variable: CSR

Sumber: Hasil Pengolahan Data SPSS (2011)

Berdasarkan tabel model summary, terlihat bahwa nilai r sebesar 0,738 > 0,5 ini menunjukkan bahwa variabel ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage memiliki korelasi yang cukup kuat dengan pengungkapan tanggung jawab sosial dalam laporan tahunan, yaitu sebesar 73,8 %, definisi tidak kuat ini didasarkan pada nilai r yang berada di atas 0,5. Nilai Adjusted r Square adalah 0,545 yang berarti bahwa 54,5 % variasi atau perubahan dalam pengungkapan tanggung jawab sosial pada perusahaan Perbankan dan Lembaga Keuangan yang terdaftar di BEI mampu dijelaskan oleh variasi atau perubahan dari variabel independen yakni ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage, dan selebihnya sebesar 45,5 % dijelaskan oleh faktor lain yang tidak tercantum dalam penelitian ini.

3. Pengujian Hipotesis

a. Uji Signifikansi Simultan (uji F)

bersama-sama terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut:

Ha : Ukuran perusahaan, ukuran komite audit, profitabilitas, dan financial leverage berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

1) jika Fhitung > Ftabel pada α 0.05, maka Ha diterima, 2) jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak.

Setelah uji F dilakukan, maka diperoleh nilai Fhitung dan nilai signifikansi. Nilai Fhitung tersebut akan dibandingkan dengan nilai Ftabel. Nilai Fhitung diperoleh dengan menggunakan alat bantu program statistik seperti yang terlihat pada tabel 4.8.

Tabel 4.8

a. Predictors: (Constant), LEV, PROFIT, KOMITE, SIZE b. Dependent Variable: CSR

Sumber: Hasil Pengolahan Data SPSS (2011)

untuk α = 0,05 dengan pembilang sebesar 4 dan penyebut 62 adalah 2,520

maka diperoleh bahwa Fhitung > Ftabel (17,360 > 2,520). Hal ini menunjukkan bahwa Ha diterima sehingga dapat disimpulkan variabel ukuran perusahaan (X1), ukuran komite audit (X2), profitabilitas (X3), dan financial leverage (X4) berpengaruh terhadap pengungkapan tanggung jawab sosial (Y).

b.Uji Signifikansi Parsial (uji t)

Uji statisitk t ditujukan untuk mengetahui seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variabel dependen. Berikut adalah hipotesis yang akan diuji dengan uji t.

H1 : Ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial.

H2 : Ukuran komite audit berpengaruh terhadap pengungkapan tanggung jawab sosial.

H3 : Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial.

H4 : Financial leverage berpengaruh terhadap pengungkapan tanggung jawab sosial.

Uji t ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

Tabel 4.9

a. Dependent Variable: CSR

Sumber: Hasil Pengolahan Data SPSS (2011)

Tabel 4.9 di atas menunjukkan bahwa nilai thitung untuk masing-masing variabel independen. Nilai thitung tersebut akan dibandingkan dengan nilai ttabel yang bernilai 1,669. Berdasarkan hasil uji t yang disajikan pada tabel 4.10 dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen.

a. Ukuran perusahaan memiliki nilai signifikansi sebesar 0,000 yang berarti nilai lebih kecil dari 0,05 sedangkan nilai thitung diperoleh sebesar 4,515. Nilai thitung ini lebih besar dari ttabel sebesar 1,669 (4,515 > 1,669). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi diterima atau ukuran perusahaan memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

ukuran komite audit memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

c. Profitabilitas memiliki nilai signifikansi sebesar 0,005 yang berarti nilai lebih kecil dari 0,05 sedangkan nilai thitung diperoleh sebesar 2,944. Nilai thitung ini lebih besar dari ttabel sebesar 1,669 (2,944 > 1,669). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi diterima atau profitabilitas memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

d. Financial leverage memiliki nilai signifikansi sebesar 0,266 yang berarti nilai lebih besar dari 0,05 sedangkan nilai thitung diperoleh sebesar 1,123. Nilai thitung ini lebih kecil dari ttabel sebesar 1,669 (1,123 > 1,669). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi ditolak atau financial leverage tidak memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

E. Pembahasan Hasil Penelitian