UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STRATA 1

MEDAN

SKRIPSI

ANALISIS PENGARUH KARAKTERISTIK PERUSAHAAN

TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

REKSAKA NAGARA ZP

100503137

GUNA UNTUK MEMENUHI SALAH SATU SYARAT

UNTUK MENYELESAIKAN PENDIDIKAN PADA

FAKULTAS EKONOMI PROGRAM STRATA 1

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada

Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia” adalah benar

hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan,

atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Reguler

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 13 Februari 2015

Yang Membuat Pernyataan

Reksaka Nagara ZP

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirabbil’alamin, dengan segala kerendahan hati, penulis

panjatkan segala puji dan syukur kepada Allah SWT yang telah memberikan rahmat

dan hidayahNya bagi penulis sehingga sehingga penulis dapat menyelesaikan skripsi

ini. Penulisan skripsi ini dimaksudkan untuk memenuhi sebagian dari persyaratan

untuk menyelesaikan studi sarjana S-1 Fakultas Ekonomi Jurusan Akuntansi

Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik

tanpa adanya dukungan, bimbingan, bantuan, serta doa dari berbagai pihak selama

penyusunan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis dengan

ketulusan hati mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., MAFIS, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Bapak Drs.

Hotmal Ja'far, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas

3. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, selaku dosen pembimbing yang

telah memberikan waktu, kesempatan, bimbingan dan arahan kepada penulis

selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Firman Syarif, SE, M.Si,Ak, dan Ibu Dra. Sri Mulyani, MBA, Ak, selaku

Dosen Penguji I dan Dosen Penguji II yang telah memberikan arahan dan

masukan yang berharga mengenai penulisan skripsi ini.

5. Kedua orangtua tercinta, Ayah A. Z. Pagola, SH (Alm) dan Ibu Gardinia A.Md,

serta kedua adik penulis, Dizi Bellari Putri, S.Ked. dan Resi Muhammad yang

selalu mendoakan, mendukung, dan menyemangati penulis dalam

menyelesaikan program studi strata satu ini.

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini

bermanfaat bagi pembaca.

Medan, 13 Februari 2015

Yang Membuat Pernyataan

Reksaka Nagara ZP

ABSTRAK

Tujuan penelitian ini bertujuan untuk mengetahui tentang pengaruh

karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan

(CSR) pada laporan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI). Faktor-faktor karakteristik perusahaan yang digunakan sebagai penelitian ini,

antara lain: ukuran perusahaan, profitabilitas, leverage, struktur kepemilikan, ukuran

dewan komisaris, dan likuiditas. Pengukuran tanggung jawab sosial perusahaan

didasarkan pada Corporate Social Responsibility Index (CSRI) yang dilihat dari

laporan tahunan perusahaan.

Populasi yang menjadi objek penelitian ini adalah semua perusahaan

pertambangan yang terdaftar di dalam Bursa Efek Indonesia (BEI) tahun 2012 dan

2013 dengan memenuhi kriteria yang telah ditetapkan. Total sampel penelitian untuk

dua tahun pengamatan adalah 66 sampel, dengan mengunakan metode purposive

sampling. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis

dengan metode regresi linear berganda.

Hasil dari penelitian ini menunjukkan bahwa faktor ukuran perusahaan

berpengaruh signifikan terhadap pengungkapan CSR pada perusahaan pertambangan

di Indonesia. Sementara itu, faktor profitabilitas, leverage, struktur kepemilikan,

ukuran dewan komisaris, dan likuiditas tidak berpengaruh signifikan terhadap

pengungkapan CSR di Indonesia.

Kata Kunci: Corporate Social Responsibility (CSR), ukuran perusahaan,

profitabilitas, leverage, struktur kepemilikan, ukuran dewan

ABSTRACT

The purpose of this research is to find about the influence of company

characteristics on the disclosure of Corporate Social Responsibility (CSR) in the

annual reports of companies listed in Indonesian Stock Exchange (IDX). The

characteristic factors of companies that used this research, among others: corporate

size, profitability, leverage, ownership structure, the size of the board of

commissioners, and liquidity. The measurement of corporate social responsibility is

based on Corporate Social Responsibility Index (CSRI) is seen from the company's

annual report.

The population that became the object of this research are all mining

companies which listed in Indonesian Stock Exchange (IDX) in 2012 and 2013 with

meet the criteria established. The total sample of this study for two years of

observation is 66 samples, using a purposive sampling method. The data analysis was

performed with the classical assumption and hypothesis testing with multiple linear

regression method.

The results of this study indicate that the factors of corporate size have a

significant effect on the disclosure of CSR of mining companies in Indonesia.

Meanwhile, profitability, leverage, ownership structure, the size of the board of

commissioners, and liquidity has no significant impact on disclosure of CSR in

Indonesia.

Keywords: Corporate Social Responsibility (CSR), the size of the board of

commissioners, industry type, corporate size, profitability, foreign

DAFTAR ISI

DAFTAR ISI ………. i

DAFTAR GAMBAR ……… iv

DAFTAR TABEL ………. v

DAFTAR LAMPIRAN ……… vi

BAB I PENDAHULUAN 1.1Latar Belakang Masalah………. 1

1.2Perumusan Masalah……… 7

1.3Tujuan Penelitian……… 8

1.4Manfaat Penelitian……….. 9

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis 2.1.1 Tanggung Jawab Sosial Perusahaan……… 11

2.1.2 Pengungkapan Tanggung Jawab Sosial Perusahaan … 13 2.1.3 Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial 2.1.3.1Ukuran Perusahaan……….. 17

2.1.3.2Profitabilitas Perusahaan………. 17

2.1.3.3Leverage……….. 18

2.1.3.4Struktur Kepemilikan ……….. 20

2.1.3.5Ukuran Dewan Komisaris……….. 20

2.1.3.6Likuiditas……….. 21

2.2Tinjauan Penelitian Terdahulu………... 22

2.3Kerangka Konseptual……….. 28

2.4Hipotesis Penelitian………. 32

BAB III METODE PENELITIAN 3.1Jenis Penelitian………... 34

3.3Jenis dan Sumber Data……… 37

3.4Metode Pengumpulan Data………. 37

3.5Definisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Variabel Dependen……….. 38

3.5.2 Variabel Independen 3.5.2.1Ukuran Perusahaan……….. 40

3.5.2.2Profitabilitas Perusahaan………. 40

3.5.2.3Leverage……….. 41

3.5.2.4Struktru Kepemilikan………... 41

3.5.2.5Ukuran Dewan Komisaris………. 42

3.5.2.6Likuiditas……….…….…….…... 40

3.6Metode Analisis Data 3.6.1 Statistik Deskriptif………... 45

3.6.2 Pengujian Asumsi Klasik 3.6.2.1Uji Normalitas ……….. 45

3.6.2.2Uji Multikolinearitas……… 46

3.6.2.3Uji Autokorelasi……….. 47

3.6.2.4Uji Heteroskedastisitas……… 48

3.6.3 Pengujian Hipotesis 3.6.3.1Koefisien Determinasi………... 49

3.6.3.2Metode Regresi Linear Berganda ………. 49

3.6.3.3Uji signifikansi parsial (Uji statistik t) ……… 50

3.6.3.4Uji signifikansi simultan (Uji stastistik F)…... 51

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1Data Penelitian……….……... 53

4.1.1 Indeks Pengungkapan Tanggung Jawab Sosial ……. 54

4.1.2 Data Karakteristik Perusahaan ... 56

4.2.2 Pengujian Asumsi Klasik

4.2.2.1Uji Nomalitas ...……... 61

4.2.2.2Uji Multikolinearitas ... 64

4.2.2.3Uji Autokorelasi ... 65

4.2.2.4Uji Heteroskedastisitas ... 67

4.2.3 Pengujian Hipotesis 4.2.3.1Analisis Regresi Berganda ……… 68

4.2.3.2Koefisien Determinasi ...……. 71

4.2.3.3Uji signifikasni parsial (Uji statistik t) ... 73

4.2.3.4Uji signifikansi simultan (Uji stastistik F)…... 76

4.3Pembahasan Hasil Uji Hipotesis………... 77

4.3.1 Ukuran Perusahaan………..……. 78

4.3.2 Profitabilitas Perusahaan……….……. 79

4.3.3 Leverage………..……. 80

4.3.4 Struktru Kepemilikan……….…….….. 81

4.3.5 Ukuran Dewan Komisaris……….……. 82

4.3.6 Likuiditas……….…….…….…….……. 83

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan……….…….……... 85

5.2Keterbatasan Penelitian……….. 86

5.3Saran……….……... 87

DAFTAR GAMBAR

Nomor Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ……….. 29

Gambar 4.1 Grafik Histogram ………..…….……... 61

Gambar 4.2 Grafik Normal P-Plot ………..…….……. 62

DAFTAR TABEL

Nomor Tabel Judul Halaman

Tabel 2.1 Klasifikasi Corporate Sustainability Reporting…. 15

Tabel 2.2 Tinjauan Penelitian Terdahulu ……….. 25

Tabel 3.1 Daftar Sampel Perusahaan ……… 36

Tabel 3.2 Ringakasan Definisi Operasional dan Pengukuran Variabel ………. 43

Tabel 4.1 Daftar Sampel Perusahaan ……… 53

Tabel 4.2 Perhitungan Indeks Pengungkapan Tanggung Jawab Sosial Perusahaan ……… 55

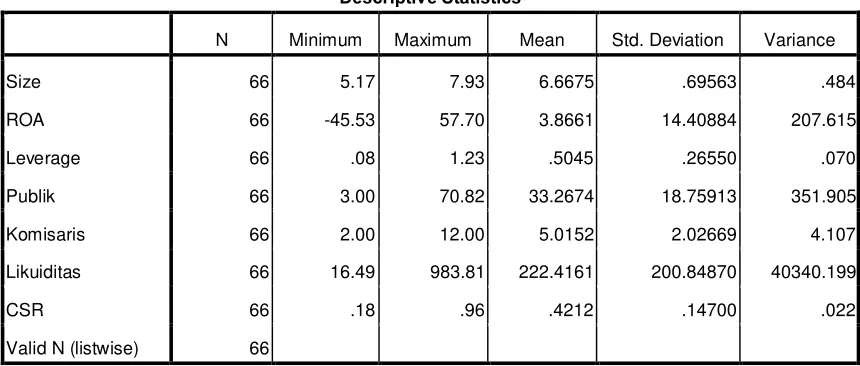

Tabel 4.3 Karakteristik Perusahaan Pertambangan tahun 2012 53 Tabel 4.4 Karakteristik Perusahaan Pertambangan tahun 2013 56 Tabel 4.5 Descriptive Statistics ………. 59

Tabel 4.6 Hasil Uji Normalitas ………. 63

Tabel 4.7 Hasil Uji Multikolinearitas ……… 65

Tabel 4.8 Hasil Uji Autokorelasi ……….. 66

Tabel 4.9 Hasil Regresi Berganda ………... 69

Tabel 4.10 Hasil Perhitungan Koefisien Determinasi (R) …… 72

Tabel 4.11 HasilUji t ……….…….……. 73

DAFTAR LAMPIRAN

Nomor Lampiran : Judul

Lampiran i : Daftar Sampel Emiten

Lampiran ii : Checklist Item Pengungkapan Informasi CSR

Lampiran iii : Karakteristik Perusahaan Pertambangan tahun 2012

Lampiran iv : Karakteristik Perusahaan Pertambangan tahun 2013

Lampiran v : Perhitungan Indeks Pengungkapan Tanggung Jawab

Sosial Perusahaan

Lampiran vi : Hasil Uji Deskriptif

Lampiran vii : Hasil Uji Normalitas

Lampiran viii : Hasil Uji Multikolinearitas

Lampiran ix : Hasil Uji Autokorelasi dan Hasil Uji Heteroskedastisitas

Lampiran x : Hasil Perhitungan Koefisien Determinan, Hasil Uji

Hipotesis (Uji t), dan Hasil Uji Hipotesis (Uji F)

ABSTRAK

Tujuan penelitian ini bertujuan untuk mengetahui tentang pengaruh

karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan

(CSR) pada laporan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI). Faktor-faktor karakteristik perusahaan yang digunakan sebagai penelitian ini,

antara lain: ukuran perusahaan, profitabilitas, leverage, struktur kepemilikan, ukuran

dewan komisaris, dan likuiditas. Pengukuran tanggung jawab sosial perusahaan

didasarkan pada Corporate Social Responsibility Index (CSRI) yang dilihat dari

laporan tahunan perusahaan.

Populasi yang menjadi objek penelitian ini adalah semua perusahaan

pertambangan yang terdaftar di dalam Bursa Efek Indonesia (BEI) tahun 2012 dan

2013 dengan memenuhi kriteria yang telah ditetapkan. Total sampel penelitian untuk

dua tahun pengamatan adalah 66 sampel, dengan mengunakan metode purposive

sampling. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis

dengan metode regresi linear berganda.

Hasil dari penelitian ini menunjukkan bahwa faktor ukuran perusahaan

berpengaruh signifikan terhadap pengungkapan CSR pada perusahaan pertambangan

di Indonesia. Sementara itu, faktor profitabilitas, leverage, struktur kepemilikan,

ukuran dewan komisaris, dan likuiditas tidak berpengaruh signifikan terhadap

pengungkapan CSR di Indonesia.

Kata Kunci: Corporate Social Responsibility (CSR), ukuran perusahaan,

profitabilitas, leverage, struktur kepemilikan, ukuran dewan

ABSTRACT

The purpose of this research is to find about the influence of company

characteristics on the disclosure of Corporate Social Responsibility (CSR) in the

annual reports of companies listed in Indonesian Stock Exchange (IDX). The

characteristic factors of companies that used this research, among others: corporate

size, profitability, leverage, ownership structure, the size of the board of

commissioners, and liquidity. The measurement of corporate social responsibility is

based on Corporate Social Responsibility Index (CSRI) is seen from the company's

annual report.

The population that became the object of this research are all mining

companies which listed in Indonesian Stock Exchange (IDX) in 2012 and 2013 with

meet the criteria established. The total sample of this study for two years of

observation is 66 samples, using a purposive sampling method. The data analysis was

performed with the classical assumption and hypothesis testing with multiple linear

regression method.

The results of this study indicate that the factors of corporate size have a

significant effect on the disclosure of CSR of mining companies in Indonesia.

Meanwhile, profitability, leverage, ownership structure, the size of the board of

commissioners, and liquidity has no significant impact on disclosure of CSR in

Indonesia.

Keywords: Corporate Social Responsibility (CSR), the size of the board of

commissioners, industry type, corporate size, profitability, foreign

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada masa kini, kebutuhan akan suatu informasi menjadi suatu hal yang tak

dapat dipisahkan dari kehidupan manusia dalam mengikuti perkembangan zaman.

Dengan mengikuti arus perkembangan informasi, seseorang dapat memiliki

pengetahuan akan sesuatu hal dan dapat mengambil suatu tindakan terhadap hal

tersebut, sehingga orang tersebut mampu menyesuaikan diri dengan keadaan

lingkungan di sekitarnya. Contohnya, dengan mendapatkan suatu berita tentang

kemacetan di suatu daerah, maka orang-orang akan cenderung memilih rute

perjalanan lain sehingga tidak mengalami keterlambatan menuju tempat tujuannya.

Sama halnya dalam bidang akuntansi, informasi menjadi suatu kebutuhan mendasar

yang digunakan investor dan calon investor dalam proses pengambilan keputusan.

Menurut Jogiyanto (2005:10) Kualitas dari suatu informasi (Quality of

Information) tergantung dari tiga hal, yaitu informasi harus akurat (Accurate), tepat

pada waktunya (Timeliness), dan relevan (Relevance).Dengan adanya informasi yang

akurat, lengkap, dan tepat waktu, maka para investor dan calon investor dapat

mengambil keputusan yang tepat sehingga dapat mendatangkan hasil yang sesuai

dengan yang diharapkan. Pengungkapan laporan keuangan suatu perusahaan juga

harus mampu menyampaikan informasi yang berkualitas sehingga dapat memenuhi

yang diungkapkan pada laporan keuangan dapat digunakan oleh pihak-pihak yang

berkepentingan. Salah satu informasi yang dibutuhkan para investor dan calon

investor dalam pengambilan keputusan adalah pengungkapan sosial perusahaan.

Menurut Pearce dan Robinson (2008:70) “tanggung jawab sosial perusahaan

ialah suatu gagasan bahwa suatu perusahaan memiliki tugas melayani masyarakat

sekaligus kepentingan keuangan pemegang sahamnya”. Hal ini berarti bahwa

perusahaan tidak hanya fokus kepada aspek keuntungan semata (single bottom line),

namun juga harus memperhitungkan aspek sosial dan lingkungan sekitarnya (triple

bottom line). Konsep tanggung jawab sosial menyatakan bahwa tanggung jawab

perusahaan tidak semata hanya kepada pemilik atau pemegang sahamnya saja, namun

juga terhadap para pemangku kepentingan yang berhubungan baik secara langsung

maupun tidak langsung dengan dampak dari keberadaan perusahaan tersebut.

Dengan semakin berkembangnya teknologi informasi, masyarakat semakin

bersikap kritis terhadap kegiatan yang dilakukan perusahaan, termasuk praktek

tanggung jawab sosial perusahaannya. Perusahaan pun diharapkan mampu

menjalankan tata kelola perusahaan yang baik (good corporate governance). Good

corporate governance (GCG) ini merupakan langkah re-design organisasi, yaitu

menuju organisasi yang sehat, transparan, akuntabel, mandiri, responsibel dan wajar

dengan tetap mengacu pada nilai dan prinsip-prinsip perusahaan (Prijambodo, 2012).

Salah satu contoh penerapan GCG adalah praktek tanggung jawab sosial dan

Pelaksanaan praktek tanggung jawab sosial juga perlu dilakukan oleh setiap

perusahaan dikarenakan semakin parahnya kerusakaan lingkungan yang terjadi di

Indonesia maupun di dunia. Sebagai contoh, konflik antara PT. Freeport Indonesia

dengan masyarakat lokal masih terus terjadi, baik terkait dengan tanah ulayat,

pelanggaran adat, maupun kesenjangan sosial dan ekonomi yang terjadi. PT Freeport

Indonesia merupakan salah satu perusahaan tambang terbesar di Indonesia yang

berlokasi di Papua ini mulai beroperasi dari tahun 1969. (Wibisono, 2007). Kasus

pencemaran Teluk Buyat, yaitu pembuangan tailing ke dasar laut yang

mengakibatkan tercemarnya laut sehingga berkurangnya tangkapan ikan dan

menurunnya kualitas kesehatan masyarakat lokal akibat operasional PT Newmont

Minahasa Raya (NMR) tidak hanya menjadi masalah nasional melainkan masalah

internasional (Leimona dan Fauzi, 2008). Dua kasus diatas merupakan sebagian

contoh dari dampak yang dapat diakibatkan oleh perusahaan terhadap masyarakat dan

lingkungan di sekitarnya.

Dengan adanya kemungkinan terjadinya kerusakan alam dan lingkungan yang

disebabkan oleh suatu perusahaan, masyarakat tentu tidak akan tinggal diam dalam

menanggapi hal tersebut. Masyarakat akan selalu menuntut perusahaan untuk

bertanggung jawab tentang pemeliharaan dan pelestarian lingkungan sebagai timbal

balik perusahaan terhadap ekploitasi sumber daya alam yang dilakukan perusahaan.

Hal ini membuktikan betapa pentingnya pengungkapan sosial perusahaan untuk

memenuhi tuntutan masyarakat akan informasi sejauh mana perusahaan dalam

tentram, dan percaya dengan keberadaan perusahaan tersebut di lingkungan hidup

mereka.

Pelaksanaan praktek dan pengungkapan sosial perusahaan di Indonesia juga

didukung pemerintah dengan dikeluarkannya regulasi untuk mewajibkan setiap

perusahaan melaksanakannya. Contohnya, pada Undang-Undang Perseroan Terbatas

nomor 40 tahun 2007. Pada pasal 66 ayat (2) bagian c menjelaskan bahwa selain

mengungkapkan laporan keuangan, perusahaan juga diwajibkan mengungkapkan

pelaksanaan tanggung jawab sosial dan lingkungan. Lalu pada pasal 74 menjelaskan

bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan, dan bagi perusahaan yang tidak melaksanakannya akan dikenakan sanksi

sesuai dengan peraturan perundang-undangan.

Penelitian Sembiring (2005) mengungkapkan bahwa variabel ukuran

perusahaan, profil, dan ukuran dewan komisaris memberikan pengaruh positif

terhadap pengungkapan tanggung jawab sosial perusahaan, namun variabel

profitabilitas dan leverage perusahaan tidak memberikan pengaruh yang signifikan

terhadap pengungkapan tanggung jawab sosial perusahaan. Amalia (2005)

mengungkapkan bahwa variabel ukuran perusahaan, dan struktur kepemilikan

memberikan pengaruh terhadap pengungkapan tanggung jawab sosial perusahaan,

namun variaebel laverage,basis perusahaan, umur perusahaan, perubahan laba

terhadap ekuitas (ROE) dan rasio nilai pasar terhadap nilai buku ekuitas (PBV)

tahunan perusahaan. Sitepu (2008) mengungkapkan bahwa variable profitabilitas dan

ukuran dewan komisaris memiliki pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan, namun variable tingkat leverage dan ukuran

perusahaan perusahaan tidak memberikan pengaruh yang signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan.

Marpaung (2010) mengungkapkan bahwa hanya variabel financial leverage

yang memberikan pengaruh terhadap pengungkapan tanggung jawab sosial

perusahaan, sedangkan variabel ukuran perusahaan, struktur kepemilikan,

profitabilitas dan umur perusahaan tidak memberikan pengaruh terhadap

pengungkapan tanggung jawab sosial perusahaan. Putra (2011) mengungkapkan

bahwa variable tipe industri, ukuran perusahaan, dan kepemilikan saham asing

memiliki pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial

perusahaan, namun variable ukuran dewan komisaris, profitabilitas, dan struktur

kepemilikan tidak memberikan pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan. Chek et al., (2013) mengungkapkan bahwa

variabel ukuran perusahaan memberikan pengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan, sama halnya dengan variabel profitabilitas perusahaan yang

diukur dengan income perusahaan, namun variabel profitabilitas yang diukur dengan

Return On Asset (ROA) tidak memberikan pengaruh yang signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan, sama halnya dengan variabel

Ketidak-konsistenan hasil penelitian terdahulu yang menggunakan ukuran

perusahaan, profitabilitas, leverage, struktur kepemilikan, dan ukuran dewan

komisaris menjadi alasan bagi peneliti untuk melakukan penelitian lebih lanjut

dengan mereplikasi beberapa penelitian terdahulu. Perbedaan penelitian ini dengan

penelitian terdahulu adalah fokus penelitian ini hanya pada perusahaan pertambangan

saja, sedangkan penelitian terdahulu fokus pada seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI), perusahaan manufaktur, perusahaan perbankan dan

lembaga keuangan. Penulis juga menambahkan satu variabel likuiditas sebagai

pembeda dengan penelitian terdahulu.

Populasi dan sampel yang digunakan dalam penelitian adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun

2012-2013. Alasan pemilihan jenis perusahaan pertambangan dikarenakan populasi ini

belum pernah digunakan oleh peneliti sebelumnya. Peneliti juga ingin mengetahui

sejauh mana perusahaan pertambangan menunjukkan praktek tanggung jawabnya

terhadap kepentingan sosial dengan memberikan informasi sosial serta faktor-faktor

yang mempengaruhi keputusan perusahaan untuk mengungkapkan informasi sosial di

dalam laporan tahunannya. Maraknya kasus kerusakan alam dan lingkungan yang

diakibatkan perusahaan pertambangan juga menjadi pertimbangan peniliti untuk

mengetahui bagaimana perusahaan pertambangan dalam melaksanakan praktek

tanggung jawab sosialnya dalam rangka memberikan dampak positif terhadap

Berdasarkan latar belakang tersebut, peneliti ingin meniliti lebih lanjut dengan

judul penelitian “Analisis pengaruh karakteristik perusahaan terhadap pengungkapan

tanggung jawab sosial pada perusahaan pertambangan yng terdaftar di Bursa Efek

Indonesia”

1.2 Perumusan Masalah

Berdasarkan dari uraian di atas, maka perumusan masalah yang akan diteliti

adalah:

1. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan tanggung

jawab sosial pada perusahaan pertambangan yang terdaftar di BEI?

2. Apakah profitabilitas berpengaruh terhadap pengungkapan tanggung

jawab sosial pada perusahaan pertambangan yang terdaftar di BEI?

3. Apakah leverage berpengaruh terhadap pengungkapan tanggung jawab

sosial pada perusahaan pertambangan yang terdaftar di BEI?

4. Apakah struktur kepemilikan berpengaruh terhadap pengungkapan

tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di

BEI?

5. Apakah ukuran dewan komisaris berpengaruh terhadap pengungkapan

tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di

BEI?

6. Apakah likuiditas berpengaruh terhadap pengungkapan tanggung jawab

7. Apakah ukuran perusahaan, profitabilitas, leverage, struktur kepemilikan,

ukuran dewan komisaris, dan likuiditas memiliki pengaruh secara simultan

terhadap pengungkapan tanggung jawab sosial pada perusahaan

pertambangan yang terdaftar di BEI?

1.3 Tujuan Penelitian

Berdasarkan dari perumusan masalah di atas, maka tujuan penelitian ini

adalah:

1. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap

pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang

terdaftar di BEI.

2. Untuk mengetahui apakah profitabilitas berpengaruh terhadap

pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang

terdaftar di BEI.

3. Untuk mengetahui apakah leverage berpengaruh terhadap pengungkapan

tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di

BEI.

4. Untuk mengetahui apakah struktur kepemilikan berpengaruh terhadap

pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang

5. Untuk mengetahui apakah ukuran dewan komisaris berpengaruh terhadap

pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang

terdaftar di BEI.

6. Untuk mengetahui apakah likuiditas berpengaruh terhadap pengungkapan

tanggung jawab sosial baik secara parsial maupun simultan pada

perusahaan pertambangan yang terdaftar di BEI.

7. Untuk mengetahui apakah ukuran perusahaan, profitabilitas, leverage,

struktur kepemilikan, ukuran dewan komisaris, dan likuiditas berpengaruh

terhadap pengungkapan tanggung jawab sosial secara simultan pada

perusahaan pertambangan yang terdaftar di BEI.

1.4 Manfaat Penelitian

Manfaat yang diharapkan untuk dapat diperoleh dari hasil penelitian ini adalah

sebagai berikut:

1. Manfaat akademis

Hasil dari penelitian ini diharapkan dapat memberikan manfaat dalam

pengembangan ilmu ekonomi, khususnya pada bidang ilmu akuntansi. Hasil

penelitian ini juga diharapkan dapat menjadi sumber informasi dan bahan

referensi untuk penelitian-penelitian selanjutnya yang berkaitan dengan

2. Manfaat praktis

a. Bagi pihak manajemen perusahaan

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai bahan referensi

untuk pengambilan keputusan oleh manajemen perusahaan yang berkaitan

dengan pengungkapan tanggung jawab sosial perusahaan dalam laporan

keuangan tahunan.

b. Bagi Investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai sumber informasi

dan bahan referensi untuk pengambilan keputusan dalam menginvestasikan

modal pada perusahaan pertambangan dan sebagai bahan evaluasidalam

menilai kinerja emitennya.

c. Bagi masyarakat dan pemerintah

Hasil dari penelitian ini diharapkan dapat digunakan sebagai sumber informasi

seberapa besar perusahaan telah melakukan praktek tanggung jawab sosialnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Tanggung Jawab Sosial Perusahaan

Darwin (2004) mengartikan tanggung jawab sosial perusahaan atau Corporate

Social Resposibility (CSR) sebagai “a mechanism for an organization to voluntarily

integrate social and environmental concerns into its operations and its interactions

with stakeholders, which exceeds the organization's responsibilities inlaw”. Hal ini

berarti tanggung jawab sosial ialah suatu mekanisme bagi suatu organisasi yang

secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosialnya ke

dalam operasi dan interaksinya terhadap stakeholders melebihi tanggung jawab

organisasi yang sesuai hukum yang berlaku. Maignan dan Farrel (2004)

mendefinisikan CSR sebagai ”a business acts in socially responsible manner when its

decision and actions for balance diverse when its decision and actions for and

balance diverse stakeholders interest”. Hal ini berarti bahwa suatu perusahaan perlu

memberikan perhatian yang seimbang antara kepentingan berbagai stakeholders yang

beragam dalam setiap kebijakan dan keputusan yang diambil oleh manajemen

perusahaan melalui tindakan yang bertanggung jawab secara sosial.

a. Tanggung jawab ekonomi (economic responsibility) yaitu dimana tugas

manajersebagai agen dari pemilik perusahaan untuk memaksimalkan

kekayaan pemegang saham

b. Tanggung jawab hukum (legal responsibilities) yaitu mencerminkan

kewajiban perusahaan untuk mematuhi undang-undang yang mengatur

aktivitas bisnis

c. Tanggung jawab etika (ethical responsibilities) yaitu mencerminkan

gagasan perusahaan mengenai perilaku bisnis yang benar dan layak.

d. Tanggung jawab diskresi (discretionary responsibilities) yaitu tanggung

jawab secara sukarelay ang diambil oleh suatu bisnis yang mencangkup

hubungan masyarakat, kewargaan yang baik, dan tanggung jawab sosial

perusahaan secara penuh.

Di Indonesia, kegiatan CSR banyak dilaksanakan oleh perusahaan setelah

klausul CSR masuk ke dalam Undang-undang No.40/2007 tentang perseroan terbatas

(UU PT) dan UU No. 25 / 2007 tentang penanaman modal (UU PM). Dalam pasal 74

UU PT disebutkan bahwa setiap perseroan yang menjalankan kegiatan usahanya di

bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung

jawab sosial dan lingkungan. Jika CSR tidak dilakukan, maka perseroan akan dikenai

sanksi sesuai dengan ketentuan perundang-undangan.

Aturan lebih tegas terdapat di UU PM. Pada pasal 15 huruf b dinyatakan

tidak, maka perusahaan akan dikenakan sanksi mulai dari peringatan tertulis,

pembatasan kegiatan usaha, pembekuan kegiatan usaha dan atau fasilitas penanaman

modal, hingga pencabutan kegiatan usaha dan / atau fasilitas penanaman modal (Pasal

34 ayat (1) UU PM).

2.1.2 Pengungkapan Tanggung Jawab Perusahaan

Belkaoui (2000) menyatakan terdapat enam tujuan pengungkapan, yaitu:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran

yang relevan bagi item-item tersebut, selain ukuran dalam laporan

keuangan.

2. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan

ukuran yang bermanfaat bagi item-item tersebut.

3. Untuk menyediakan informasi untuk membantu investor, kreditor dalam

menentukan resiko dan item-item yang potensial untuk diakui dan yang

belum diakui

4. Untuk menyediakan informasi yang penting yang dapat digunakan oleh

pengguna laporan keuangan untuk membandingkan antar perusahaan dan

antar tahun

5. Untuk menyediakan informasi mengenai aliran arus kas masuk dan keluar

dimasa mendatang.

Pengungkapan tanggung jawab sosial atau yang biasa disebut corporate social

reporting ialah proses pengkomunikasian efek-efek sosial dan lingkungan atas

tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam

masyarakat dan pada masyarakat secara keseluruhan (Gray et.al.,(1987) dalam

Rosmasita 2007). Hal ini berarti memperluas tanggung jawab perusahaan di luar

peranannya dalam menyediakan laporan keuangan kepada pemilik modal, khususnya

kepada pemegang saham, karena perusahaan mempunyai tanggung jawab yang lebih

luas, tidak hanya sekedar mencari laba untuk para pemegang saham.

Pengungkapan tanggung jawab sosial perusahaan terdapat dalam laporan yang

disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan yang

berisi tentang kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam rangka pembangunan berkelanjutan (sustainable

development). Sustainability Reporting meliputi pelaporan mengenai ekonomi,

lingkungan dan pengaruh sosial terhadap kinerja organisasi (ACCA, 2004 dalam

Anggraini, 2006). Sustainability report dapat menjadi dokumen andalan bagi

perusahaan untuk menempatkan isu, tantangan dan peluang dari Sustainability

Development terhadao core business dan sektor perindustrianya.

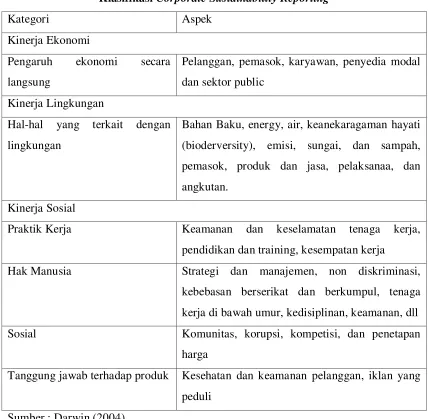

Darwin (2004) menyatakan bahwa “Corporate Sustainability Reporting

memiliki tujuan yang terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja

lingkungan, dan kinerja sosial”. Pengklasifikasian Corporate Sustainability Reporting

Tabel 2.1

Klasifikasi Corporate Sustainability Reporting

Kategori Aspek

Kinerja Ekonomi

Pengaruh ekonomi secara

langsung

Pelanggan, pemasok, karyawan, penyedia modal

dan sektor public

Kinerja Lingkungan

Hal-hal yang terkait dengan

lingkungan

Bahan Baku, energy, air, keanekaragaman hayati

(bioderversity), emisi, sungai, dan sampah,

pemasok, produk dan jasa, pelaksanaa, dan

angkutan.

Kinerja Sosial

Praktik Kerja Keamanan dan keselamatan tenaga kerja,

pendidikan dan training, kesempatan kerja

Hak Manusia Strategi dan manajemen, non diskriminasi,

kebebasan berserikat dan berkumpul, tenaga

kerja di bawah umur, kedisiplinan, keamanan, dll

Sosial Komunitas, korupsi, kompetisi, dan penetapan

harga

Tanggung jawab terhadap produk Kesehatan dan keamanan pelanggan, iklan yang

peduli

2.1.3 Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial

Aktivitas tanggung jawab sosial perusahaan merupakan salah satu komponen

yang dilampirkan dalam laporan keuangan tahunan perusahaan. Belum adanya

standar baku yang ditetapkan pemerintah dalam mengatur tata cara pelaporan

aktivitas tanggung jawab sosial menyebabkan terjadinya keanekaragaman bentuk

pengungkapan tanggung jawab sosial yang dilakukan oleh perusahaan dalam laporan

keuangannya. Hal ini mengakibatkan setiap perusahaan mempunyai kebijakan yang

berbeda-beda terhadap pengungkapan aktivitas tanggung jawab sosialnya

dikarenakan karakteristik perusahaan yang juga berbeda-beda. Oleh sebab itu

pengukuran pengungkapan tanggung jawab sosial perusahaan dilakukan dengan

menggunakan instrumen penelitian berupa daftar item pengungkapan sosial.

Terdapat banyak faktor yang menjadi dasar bagi perusahaan untuk melakukan

aktivitas tanggung jawab sosialnya, sehingga dapat digunakan sebagai variabel

perhitungan dalam pengungungkapan tanggung jawab sosial perusahaannya.

Dikarenakan banyaknya faktor yang mempengaruhi pengungkapan tanggung jawab

sosial perusahaan, maka penelitian ini akan meniliti apakah ukuran perusahaan,

profitabilitas, leverage, struktur kepemilikan, ukuran dewan komisaris, dan likuiditas

perusahaan dapat berpengaruh atau tidak terhadap pengungkapan tanggung jawab

2.1.3.1Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu variabel yang cukup banyak

digunakan dalam menjelaskan pengungkapan sosial yang dilakukan perusahaan

dalam pembuatan laporan tahunan. Menurut Meek et.al dalam Fitriani (2001)

perusahaan besar mempunyai kemampuan untuk merekrut karyawan ahli, serta

adanya tuntutan dari pemegang saham dan analisis, sehingga perusahaan besar

memiliki intensif untuk melakukan pengungkapan yang lebih luas dari perusahaan

kecil.

Cowen et.al. (1987) dalam Sembiring (2005) menyatakan, secara teoritis

perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar akan

mempunyai aktivitas operasi yang lebih banyak dan akan lebih banyak berpengaruh

terhadap masyarakat. Hal ini memungkinkan perusahaan untuk memiliki pemegang

saham yang akan memperhatikan program-program sosial yang dibuat perusahaan,

sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas.

Dengan kata lain, jika dilihat dari sisi jumlah ketenagakerjaan, perusahaan yang

memiliki tenaga kerja yang banyak akan semakin mendapat tekanan untuk lebih

memperhatikan kepentingan tenaga kerjanya dikarenakan hal ini juga merupakan

salah satu bentuk dari tanggung jawab sosial perusahaan.

2.1.3.2Profitabilitas Perusahaan

Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibelitas

program tanggung jawab sosial secara lebih luas (Heinze, 1976 dalam Florence, et

al., 2004). Hubungan antara pengungkapan tanggung sosial perusahaan dan

profitabilitas perusahaan telah diyakini mencerminkan pandangan bahwa reaksi sosial

memerlukan gaya manajerial yang sama dengan gaya manajerial yang dilakukan

pihak manajemen untuk membuat suatu perusahaan memperoleh keuntungan

(Bowman dan Haire, 1976 dalam Sembiring, 2005)

Profitabilitas dapat diartikan sebagai kemampuan suatu perusahaan dalam

menghasilkan laba atau profit dalam rangka meningkatkan nilai pemegang saham.

Marpaung (2010) menyatakan terdapat beberapa ukuran yang dapat digunakan dalam

menentukan tingkat profitabilitas perusahaan, yaitu: return of equity, return on assets,

earning per share, net profit margin dan operating rasio. Dalam penelitian ini,

variabel profitabilitas dihitung dengan menggunakan Return on Asset (ROA). ROA

adalah perbandingan antara laba bersih setelah pajak dengan aktiva untuk mengukur

tingkat pengembalian investasi total (Marpaung, 2010). Return on Asset merupakan

ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang memilikinya.

2.1.3.3Leverage

Makmun (2002) menyatakan leverage adalah perbandingan antara dana-dana

yang dipakai untuk membelanjai/membiayai perusahaan atau perbandingan antara

dana yang diperoleh dari ekstern perusahaan (dari kreditur-kreditur) dengan dana

menunjukan proporsi total hutang terhadap ekuitas pemegang saham. Rasio tersebut

dapat memberikan gambaran tentang struktur modal yang dimiliki perusahaan,

sehingga dapat diketahui tingkat resiko utang tak tertagihnya. Oleh karena itu,

perusahaan yang memiliki rasio leverage yang tinggi memiliki kewajiban untuk

mengungkapkan tanggung jawab sosial yang lebih luas daripada perusahaan yang

memiliki rasio leverage yang lebih rendah.

Leverage terbagi menjadi dua, yaitu Operating Leverage dan Financial

Leverage. Menurut Brigham dan Houston (2006:12) operating leverage adalah

tingkat sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah

perusahaan. Operating leverage juga dapat diartikan sebagai penggunaan dana

dengan biaya tetap dengan tujuan untuk menghasilkan yang pendapatan dari

penggunaan dana tersebut untuk menutup biaya tetap dan biaya variabel. Menurut

Brigham dan Houston (2006:17), financial leverage adalah tingkat sampai sejauh

mana sekuritas dengan laba tetap (utang dan saham preferen) digunakan dalam

strukturmodal sebuah perusahaan.

Tingkat risiko dan return saham suatu perusahaan merupakan faktor penting

yang harus dipertimbangkan calon investor dalam mengambil keputusan investasi

saham. Return saham dan risiko berhubungan secara garis lurus dengan leverage

yang akan digunakan oleh perusahaan. Apabila risiko tinggi maka para pemegang

saham akan meminta return saham yang tinggi pula, disamping itu penggunaan

2.1.3.4Struktur Kepemilikan

Struktur kepemilikan saham publik (public shareholding) adalah proporsi

kepemilikan saham yang dimiliki oleh publik/masyarakat terhadap saham perusahaan

di Indonesia (Putra, 2011). Semakin besar saham yang dimiliki oleh publik, maka

akan semakin banyak informasi yang diiungkapkan dalam laporan tahunan, investor

ingin memperoleh informasi seluas-luasnya tentang tempat berinvestasi serta dapat

mengawasi kegiatan manajemen, sehingga kepentingan dalam perusahaan terpenuhi

(A’inun Na’im dan Fuad Rakhman, 2000).

Kepemilikan saham oleh publik umumnya dapat bertindak sebagai pihak yang

memonitor perusahaan. Perusahaan dengan kepemilikan publik yang besar (lebih dari

5%) mengindikasikan kemampuannya untuk memonitor manajemen (Arif, 2006).

Semakin besar proporsi kepemilikan saham publik, semakin banyak pihak yang

membutuhkan informasi tentang perusahaan, sehingga banyak pula butir-butir

informasi yang diungkapkan dalam laporan tahunan, termasuk informasi tentang

pengungkapan tanggung jawab sosial perusahaan.

2.1.3.5Ukuran Dewan Komisaris

Menurut Mulyadi (2002:185), Dewan komisaris merupakan wakil pemegang

saham pada suatu entitas yang berbadan hukum perseroan terbatas. Dewan komisaris

juga memiliki tugas untuk mengawasi, memberikan pengarahan pada pengelola

untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam

mengembangkan, serta menyelenggarakan pengendalian intern perusahaan.

Dengan wewenang yang dimiliki oleh dewan komisaris, mereka dapat

memberikan pengaruh yang besar dalam menekan manajemen untuk mengungkapkan

tanggung jawab sosial perusahaan. Sebagai pelaksana tertinggi di dalam suatu entitas,

dewan komisaris juga dapat mempengaruhi seberapa luasnya pengungkapan

tanggung jawab sosial perusahaan. Dengan mengungkapkan tanggung jawab sosial

perusahaan, maka image perusahaan akan semakin baik (Gray et al., 1988 dalam

Anggraini, 2006).

Dewan komisaris tentunya menginginkan peningkatan citra baik perusahaan.

Ukuran dewan komisaris didalam entitas dapat menentukan pengaruhnya terhadap

pengungkapan tanggung jawab sosial perusahaan. Beasley dan Salterio (2001)

menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan

semakin mudah mengendalikan Chief Executive Officer (CEO) dan monitoring yang

dilakukan akan semakin efektif. Semakin besar jumlah dewan komisaris maka akan

semakin mudah menekan CEO agar perusahaan mengungkapkan CSR pada laporan

keuangannya.

2.1.3.6Likuiditas

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan

untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

likuiditas ini terdiri dari Current Ratio dan Cash Ratio. Menurut Sutrisno (2009:216),

“Current Ratio adalah rasio yang membandingkana ntara aktiva lancar yang memiliki

perusahaan dengan hutang jangka pendek. Aktiva lancar meliputi kas, piutang

dagang, efek, persediaan dan aktiva lancar lainnya. Sedangkan hutang jangka pendek

meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji dan hutang lainnya

yang segera harus dibayar.” Sutrisno (2009:216) menyatakan “Cash ratio merupakan

rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi

uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas

adalah efek atau surat berharga.”

Menurut Widianto (2011), demi mendapat dukungan yang lebih, perusahaan

yang memiliki likuiditas yang tinggi akan menciptakan image yang kuat dan positif

dimata para stakeholder-nya Upaya yang dapat ditempuh perusahaan untuk

membentuk dan memperkuat image-nya adalah melalui pembuatan laporan-laporan

tambahan. Salah satu upayanya melalui pembuatan sustainability report secara

sukarela, sebagai aksi perusahaan untuk mendapatkan dukungan dari para

stakeholder-nya.

2.2 Tinjauan Penelitian Terdahulu

Sembiring (2005) melakukan penelitian pengaruh karakteristik perusahaan

terhadap pengungkapan tanggung jawab sosial pada perusahaan publik yang tercatat

di BEJ pada tahun 2002. Variabel independen penelitian ini terdiri dari ukuran

dependennya ialah CSR. Hasil dari penelitian ini mengungkapkan bahwa variabel

ukuran perusahaan, profil, dan ukuran dewan komisaris memberikan pengaruh positif

terhadap pengungkapan tanggung jawab sosial perusahaan, namun variabel

profitabilitas dan leverage perusahaan tidak memberikan pengaruh yang signifikan

terhadap pengungkapan tanggung jawab sosial perusahaan.

Amalia (2005) melakukan penelitian tentang faktor-faktor yang

mempengaruhi luas pengungkapan sukarela (voluntary disclosure) pada laporan

tahunan perusahaan manufaktur yang tercatat dalam Bursa Efek Jakarta untuk tahun

2003. Variabel independen penelitian ini terdiri dari ukuran perusahaan, rasio

leverage, struktur kepemilikan, basis perusahaan, umur perusahaan, perubahan rasio

laba terhadap modal (ROE), dan rasio harga pasar terhadap nilai buku (PBV).

Variabel dependennya ialah pengungkapan sukarela. Hasil dari penelitian ini

mengungkapkan bahwa hanya ukuran perusahaan dan struktur kepemilikan yang

memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela dalam

laporan tahunan perusahaan. Sedangkan variabel ndependen lainnya yaitu rasio

leverage, basis perusahaan, umur perusahaan, perubahan laba terhadap ekuitas

(ROE), dan rasio nilai pasar terhadap nilai buku ekuitas (PBV) terbukti tidak

signifikan mempengaruhi luas pengungkapan sukarela dalam laporan tahunan

perusahaan.

Sitepu (2008) melakukan penelitian tentang faktor-faktor yang mempengaruhi

pengungkapan informasi sosial dalam laporan tahunan pada perusahaan manufaktur

ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, dan profitabilitas.

Variabel dependennya ialah jumlah informasi sosial yang diungkapkan Hasil dari

penelitian ini mengungkapkan bahwa variable profitabilitas dan ukuran dewan

komisaris memiliki pengaruh yang signifikan terhadap pengungkapan tanggung

jawab sosial perusahaan, namun variable tingkat leverage dan ukuran perusahaan

perusahaan tidak memberikan pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan.

Marpaung (2010) melakukan penelitian tentang faktor-faktor yang

mempengaruhi pengungkapan sosial dalam laporan keuangan tahunan pada

perusahaan dan perbankan dan lembaga keuangan yang terdaftar di BEI pada tahun

2008. Variabel independennya adalah struktur kepemilikan, profitabilitas, ukuran

perusahaan, umur perusahaan, dan financial leverage. Variabel dependennya adalah

pengungkapan CSR. Hasil penelitian ini mengungkapkan bahwa hanya variabel

financial leverage yang memberikan pengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan, sedangkan variabel ukuran perusahaan, struktur

kepemilikan, profitabilitas, dan umur perusahaan tidak memberikan pengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan.

Putra (2011) melakukan penelitian tentang pengaruh karakteristik perusahaan

terhadap pengungkapan sosial dalam laporan keuangan tahunan pada semua

perusahaan berbagai sektor bisnis yang terdaftar di dalam Bursa Efek Indonesia (BEI)

tahun 2008 dan 2009. Variabel independennya adalah tipe industri, ukuran

kepemilikan saham publik. Variabel dependennya adalah pengungkapan CSR. Hasil

penelitian ini mengungkapkan bahwa faktor tipe industri, ukuran perusahaan, dan

kepemilikan saham asing berpengaruh signifikan terhadap pengungkapan CSR di

Indonesia. Sementara itu, ukuran dewan komisaris, profitabilitas, dan kepemilikan

saham publik tidak berpengaruh signifikan terhadap pengungkapan CSR di Indonesia.

Chek et al., (2013) melakukan penelitian tentang pengaruh karakteristik

perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan pada

perusahaan produk konsumen dan industri perkebunan di Malaysia. Variabel

independennya adalah ukuran perusahaan, profitabilitas, dan firm leverage. Variabel

dependennya adalah tingkat pengungkapan CSR. Hasil penelitian ini mengungkapkan

bahwa variabel ukuran perusahaan dan variabel profitabilitas perusahaan yang diukur

dengan income perusahaan memberikan pengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan. Variabel profitabilitas yang diukur dengan ReturnOn Asset

(ROA) dan variabel leverage tidak memberikan pengaruh yang signifikan terhadap

dependen:

Sumber : diolah oleh Penulis

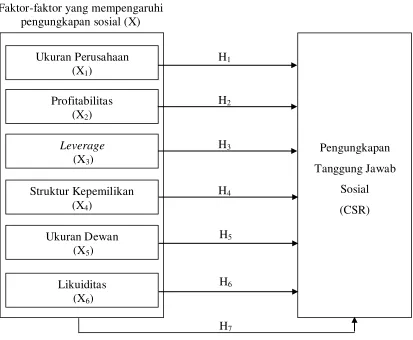

2.3 Kerangka Konseptual

Erlina (2008:38) menyatakan “kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

telah diketahui dalam suatu masalah tertentu.” Kerangka konseptual akan

menghubungkan variabel independen dengan variabel dependen. Hal ini juga akan

terjadi apabila ada variabel lain yang menyertai, makan peran dari variabel tersebut

Dalam penelitian ini, yang merupakan variabel independen adalah ukuran

perusahaan, profitabilitas, leverage, struktur kepemilikan, ukuran dewan komisaris,

dan likuiditas. Sedangkan yang menjadi variabel dependen adalah pengungkapan

tanggung jawab sosial.

Berdasarkan landasan teori dan tinjauan penelitian terdahulu, kerangka

konseptual penelitian ini digambarkan sebagai berikut:

Ukuran perusahaan merupakan variabel yang banyak digunakan dalam

menjelaskan pengungkapan tanggung jawab sosial dalam laporan tahunan

perusahaan. Penelitian Belkaoui dan Karpik (1989), Hackston dan Milne (1996),

Sembiring (2005), Amalia (2005), Putra (2011), dan Chek et.al. (2013) menemukan

hasil bahwa ukuran perusahaan berpengaruh signifikan terhadap luas pengungkapan

tanggung jawab sosial. Cowen et.al.,(1987) dalam sembiring (2005) menyatakan,

secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang

lebih besar akan mempunyai aktivitas operasi yang lebih banyak dan akan lebih

banyak berpengaruh terhadap masyarakat. Hal ini memungkinkan perusahaan untuk

memiliki pemegang saham yang akan memperhatikan program-program sosial yang

dibuat perusahaan, sehingga pengungkapan tanggung jawab sosial perusahaan akan

semakin luas.

Tingginya tingkat profitabilitas yang dimiliki suatu perusahaan dapat menjadi

alasan manajemen perusahaan untuk melakukan pengungkapan tanggung jawab

sosial yang lebih luas dengan harapan untuk mendapatkan legitimasi dan nilai positif

dari stakeholders. Penelitian Sitepu (2008) menemukan hasil bahwa profitabilitas

berpengaruh signifikan terhadap luas pengungkapan tanggung jawab sosial. Heinze

(1976) dalam Florence, et al., (2004) menyatakan, profitabilitas adalah faktor yang

memberikan kebebasan dan fleksibelitas kepada manajemen untuk melakukan dan

mengungkapkan kepada pemegang saham program tanggung jawab sosial secara

memberikan memungkinkan manajemennya untuk melaksanakan dan

mengungkapkan tanggung jawab sosial perusahaan yang lebih luas. Perusahaan yang

memiliki tingkat profitabilitas yang lebih rendah akan mempertimbangkan

pelaksanaan dan pengungkapan tanggung jawab sosialnya karena khawatir akan

dampak operasional perusahaannya.

Perusahaan yang memiliki rasio leverage yang tinggi memiliki kewajiban

untuk mengungkapkan tanggung jawab sosial perusahaannya yang lebih luas daripada

perusahaan yang memiliki rasio leverage yang lebih rendah. Hal ini dikarenakan

perusahaan yang memiliki rasio leverage yang lebih tinggi perlu memeuhi kebutuhan

informasi dari krediturnya. Penelitian Marpaung (2010) menemukan variabel

leverage memberikan pengaruh terhadap pengungkapan tanggung jawab sosial

perusahaan.

Kepemilikan saham oleh publik umumnya dapat bertindak sebagai pihak yang

memonitor perusahaan. Perusahaan dengan kepemilikan publik yang besar (lebih dari

5%) mengindikasikan kemampuannya untuk memonitor manajemen (Arif, 2006).

Penelitian Amalia (2005) menemukan hasil bahwa struktur kepemilikan saham oleh

publik berpengaruh signifikan terhadap luas pengungkapan tanggung jawab sosial.

Semakin besar proporsi kepemilikan saham publik, semakin banyak pihak yang

membutuhkan informasi tentang perusahaan, sehingga banyak pula butir-butir

informasi yang diungkapkan dalam laporan tahunan, termasuk informasi tentang

Dewan komisaris merupakan wakil pemegang saham pada suatu entitas yang

berbadan hukum perseroan terbatas (Mulyadi, 2002:185). Sebagai pelaksana tertinggi

di dalam suatu entitas, dewan komisaris juga dapat mempengaruhi seberapa luasnya

pengungkapan tanggung jawab sosial perusahaan. harapan untuk mendapatkan

legitimasi dan nilai positif dari stakeholders. Penelitian Sembiring (2005) dan Sitepu

(2008) menemukan hasil bahwa ukuran dewan komisaris berpengaruh signifikan

terhadap luas pengungkapan tanggung jawab sosial. Beasley dan Salterio (2001)

menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan

semakin mudah mengendalikan Chief Executive Officer (CEO) dan monitoring yang

dilakukan akan semakin efektif. Semakin besar jumlah dewan komisaris maka akan

semakin mudah menekan CEO agar perusahaan mengungkapkan CSR pada laporan

keuangannya.

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan

untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia (Syamsuddin, 2001:41). Perusahaan

dengan likuiditas yang tinggi akan memberikan sinyal kepada perusahaan yang lain,

bahwa mereka lebih baik dari pada perusahaan lain, dengan melakukan kegiatan yang

berhubungan dengan lingkungan sosial. Sinyal tersebut dilakukan dengan cara

memberikan informasi yang lebih luas tentang tanggungjawab sosial dan lingkungan

yang mereka lakukan (Kamil dan Antonius, 2012). Syahrir dan Suhendra (2010)

dalam Kamil dan Antonius (2012), menemukan bahwa likuiditas mempunyai

2.4 Hipotesis Penelitian

Menurut Erlina (2008:49), Hipotesis adalah proporsi yang dirumuskan dengan

untuk diuji secasa empiris. Proporsi merupakan pernyataan atau ungkapan yang akan

kebenarannya mengenai konsep yang menjelaskan atau memprediksi suatu

norma-norma. Berdasarkan perumusan masalah dan kerangka konseptual diatas, maka

hipotesis dari penelitian ini adalah sebagai berikut:

H1: Ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

H2: Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

H3: Leverage berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

H4: Struktur Kepemiikan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

H5: Ukuran Dewan Komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

H6: Likuiditas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

H7: Ukuran perusahaan, profitabilitas, leverage, struktur kepemilikan, ukuran dewan komisaris, dan likuiditas berpengaruh secara simultan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Sugiyono (2006:11) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dalam penelitian ini terdapat

variabel dependen (dipengaruhi) dan variabel independen (yang mempengaruhi).

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peniliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006:72). Populasi dari

penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2012-2013. Alasan pemilihan jenis perusahaan pertambangan

dikarenakan populasi ini belum pernah digunakan oleh peneliti sebelumnya. Jumlah

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia setiap tahunnya

juga terus mengalami peningkatan, yaitu dari 31 perusahaan pada tahun 2011, 37

perusahaan pada tahun 2012, dan 40 perusahaan pada tahun 2013, seperti yang

Sampel menurut Sugiyono (2006:73) adalah ”bagian dari jumlah karakteristik

yang dimiliki oleh populasi tersebut.” Teknik pengambilan sampel yang digunakan

dalam penelitian ini adalah metode purposice sampling, yaitu metode “pengambilan

sampel berdasarkan suatu kriteria tertentu” (Erlina 2008:83). Beberapa kriteria dalam

pengambilan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan pertambangan yang terdaftar di BEI dan tidak di-delisting

selama tahun 2012-2013

2. Perusahaan tersebut menyajikan laporan keuangan secara lengkap untuk

tahun 2012 - 2013

3. Dalam laporan tersebut, tercantum laporan pengungkapan tanggung jawab

sosial

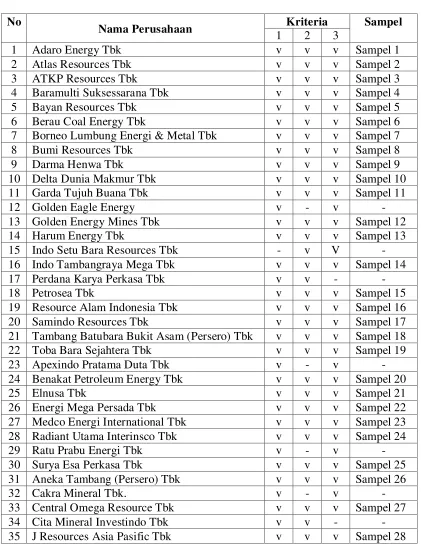

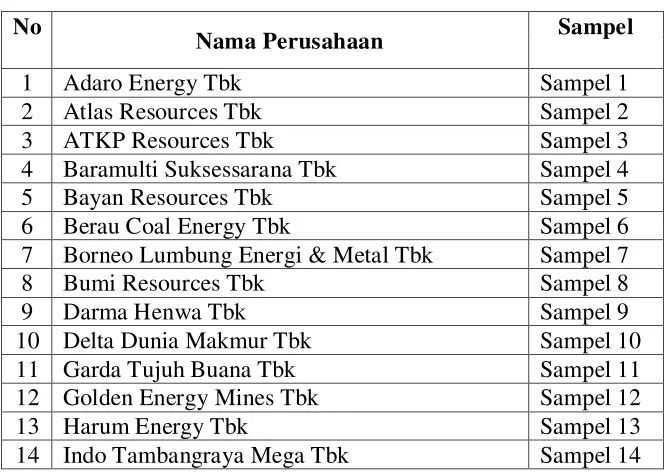

Setelah melakukan pengambilan sampel perusahaanpertambangan yang

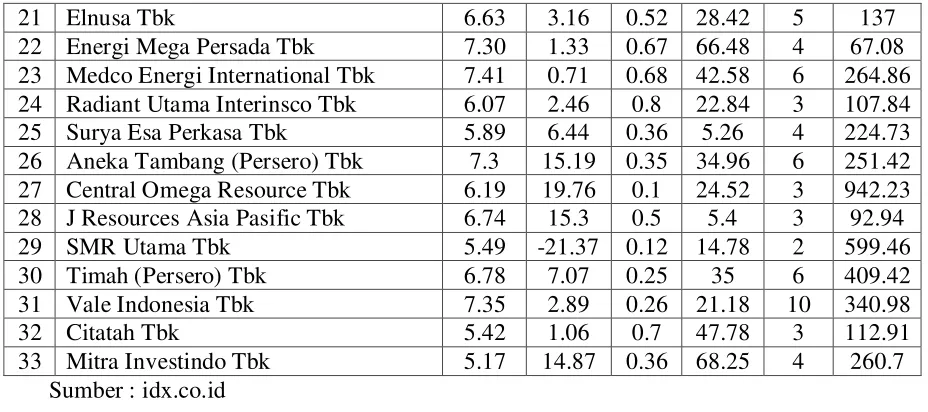

sesuai dengan kriteria pemilihan sampel diatas, maka didapatlah 33 perusahaan

Tabel 3.1

Daftar Sampel Emiten

No

Nama Perusahaan Kriteria Sampel

36 SMR Utama Tbk v v v Sampel 29

37 Timah (Persero) Tbk v v v Sampel 30

38 Vale Indonesia Tbk v v v Sampel 31

39 Citatah Tbk v v v Sampel 32

40 Mitra Investindo Tbk v v v Sampel 33

Sumber: www.idx.co.id

3.3 Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif, yaitu

data yang diukur dalam skala numerik. Sumber data yang digunakan dalam penelitian

ini merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari

perusahaan. Data sekunder ini berupa laporan keuangan dan laporan tahunan yang

dipublikasikan di Pusat Referensi Pasar Modal Bursa Efek Indonesia atau dapat

didownload melalui situs www.idx.co.id

3.4 Metode Pengumpulan Data

Pola pengumpulan data penelitian ini dilakukan dalam dua tahap. Tahap

pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku

-buku yang berkaitan dengan permasalahan yang diteliti. Tahap kedua, pengumpulan

data sekunder yang diperoleh dari www.idx.co.id untuk memperoleh data mengenai

ringkasan kinerja dan laporan keuangan perusahaan yang dibutuhkan dalam

penelitian.

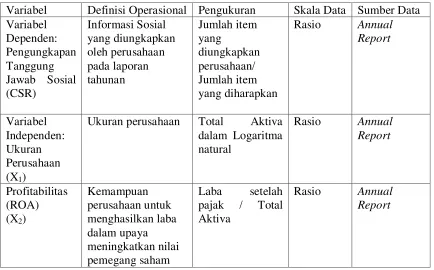

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel dalam penelitian ini terbagi dalam dua bagian, yaitu variabel

dependen (terikat) dan variabel independen (bebas).

3.5.1 Variabel Dependen

Variabel dependen (terikat), merupakan variabel yang dipengaruhi atau

menjadi akibat karena adanya variabel bebas (Sugiyono, 2006:3). Variabel dependen

dalam penelitian ini adalah indeks pengungkapan tanggung jawab sosial dalam

laporan tahunan perusahaan. Variabel dependen disimbolkan dengan “Y”.

Pengukuran tingkat tanggung jawab sosial perusahaan dapat menggunakan

indikator Global Reporting Initiative (GRI). Penelitian ini mengidentifikasi hal-hal

yang berkaitan dengan laporan pertanggungjawaban sosial dengan indikator GRI

(Global Report Initiative) versi 3.0. Global Reporting Initiative (GRI) adalah sebuah

jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling

banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk

terus-menerus melakukan perbaikan dan penerapan di seluruh dunia

(www.globalreporting.org).

Indikator pengungkapan tanggung jawab sosial menurut GRI terdiri dari tiga

indikator, yaitu indikator kinerja ekonomi, kinerja lingkungan dan kinerja sosial

(Purnasiwi, 2011). Indikator kinerja ekonomi meliputi aspek kinerja ekonomi, aspek

kehadiran pasar dan aspek dampak tidak langsung. Dalam indikator kinerja

limbah, aspek produk dan jasa, aspek kepatuhan, aspek transportasi dan aspek

keseluruhan. Indikator sosial berhubungan dengan ketenagakerjaan, hak asasi

manusia, masyarakat dan tanggung jawab produk.

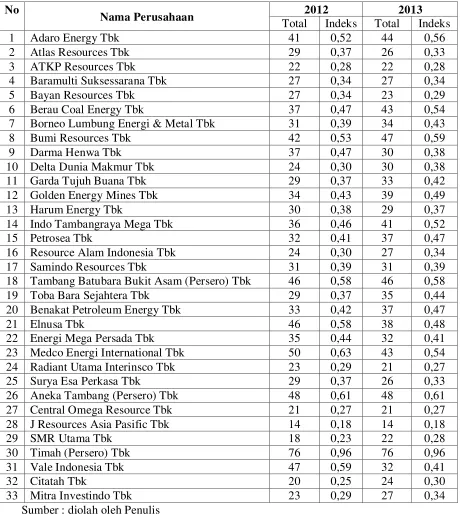

Metode checklist dilakukan dengan melihat ada tidaknya keberadaan suatu

item informasi yang ditentukan dalam laporan tahunan perusahaan. Bila item

informasi yang ditentukan tersebut ada dalam laporan keuangan, maka diberi skor 1,

dan apabila item informasi tersebut tidak ada dalam laporan keuangan, maka diberi

skor 0. Total checklist dihitung untuk mendapatkan jumlah seluruh item yang

diungkapkan setiap perusahaan. Selanjutnya digunakan rumus untuk mendapatkan

indeks pengungkapan tanggung jawab sosial (corporate social responsibility index)

dari setiap sampel. Rumusnya adalah sebagai berikut:

CSRI j= ∑Xij

Keterangan:

CSRIj = Corporate Social Responsibility Index perusahaan j

n j =Jumlah item perusahaan j, nj ≤79

X ij = dummy variable: 1 = jika item ini diungkapkan; 0 jika item ini tidak

3.5.2 Variabel Independen

Variabel independen (bebas), adalah variabel yang menjadi sebab timbulnya

atau berubahnya variabel dependen (variabel terikat) (Sugiyono, 2006:3). Variabel

independen yang digunakan dalam penelitian ini adalah ukuran perusahaan,

profitabilitas, leverage, struktur kepemilikan,ukuran dewan, dan likuiditas.

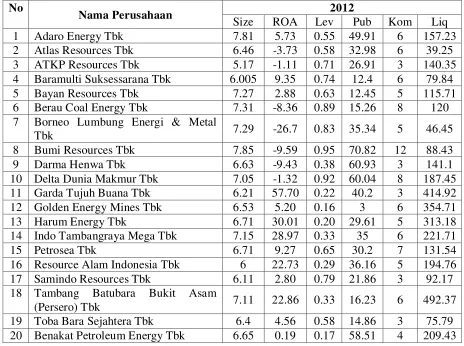

3.5.2.1UkuranPerusahaan

Penelitian ini mengukur variabel ukuran perusahaan dengan jumlah total

aktiva perusahaan. Pengukuran ini dilakukan untuk membuktikan bahwa semakin

besar jumlah total aktiva yang dimiliki maka akan semakin besar pula tanggung

jawab sosial yang harus diungkapkan. Hal ini konsisten dengan penilitian yang

dilakukan Hackston dan Milne (1996) yang menggunakan jumlah aktiva perusahaan

sebagai ukuran perusahaan. Dikarenakan total aktiva yang dimiliki perusahaan

berjumlah milyaran rupiah, maka perlu disederhanakan untuk mendapatkan data yang

lebih mudah untuk dihitung. Total aktiva akan dimodifikasi dalam bentuk logaritma

natural Ln

Size = Log Natural (Total Aktiva)

3.5.2.2 Profitabilitas Perusahaan

Penelitian ini menggunakan variabel profitabilitas Return on Asset (ROA).