BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian tanggung jawab sosial perusahaan (corporate social responsibility)

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility

(CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya

dan interaksinya dengan stockholders, yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004). Tanggung jawab Sosial Perusahaan atau

Corporate Social Responsibility (CSR) adalah suatu konsep bahwa organisasi, khususnya perusahaan adalah memiliki suatu tanggung jawab terhadap konsumen,

karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek

operasional perusahaan.

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis,

sosial, dan lingkungan. Suatu konsep dimana perusahaan mengintegrasikan

permasalahan sosial dan lingkungan dalam interaksinya dengan pemangku

kepentingan secara sukarela.

CSR berhubungan erat dengan pembangunan berkelanjutan, di mana ada

mendasarkan keputusannya tidak semata berdasarkan faktor keuangan, misalnya

keuntungan atau deviden melainkan juga harus berdasarkan konsekuensi sosial

dan lingkungan untuk saat ini maupun untuk jangka panjang. Tanggung jawab

sosial perusahaan diungkapkan di dalam laporan mengenai kebijakan ekonomi,

lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam

konteks pembangunan berkelanjutan.

Penerapan CSR dalam perusahaan-perusahaan diharapkan selain memiliki

komitmen finansial kepada pemilik atau pemegang saham (shareholders), tapi juga memiliki komitmen sosial terhadap para pihak lain yang berkepentingan,

karena CSR merupakan salah satu bagian dari strategi bisnis perusahaan dalam

jangka panjang.

Adapun tujuan dari CSR adalah :

a. Untuk meningkatkan citra perusahaan dan mempertahankan, biasanya

secara implisit, asumsi bahwa perilaku perusahaan secara fundamental

adalah baik,

b. Untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya

kontrak sosial di antara organisasi dan masyarakat. Keberadaan kontrak

sosial ini menuntut dibebaskannya akuntabilitas sosial,

c. Sebagai perpanjangan dari pelaporan keuangan tradisional dan tujuannya

adalah untuk memberikan informasi kepada investor.

Corporate Social Responsibility (CSR) perusahaan kini mulai ramai diperbicangkan, namun belum terdapat kesamaan definisi dari berbagai kalangan.

CSR adalah suatu komitmen dari perusahaan untuk melaksanakan etika keperilakuan (behavioural ethics) dan berkontribusi terhadap pembangunan ekonomi yang berkelanjutan (sustainable economic development), bekerja dengan para karyawan dan keluarganya, masyarakat setempat dan masyarakat secara luas dalam meningkatkan kualitas hidup mereka.

Untuk itulah maka pertanggungjawaban sosial perusahaan (CSR) perlu

diungkapkan dalam perusahaan sebagai wujud pelaporan tanggung jawab sosial

kepada masyarakat.

2. Pengungkapan tanggung jawab sosial perusahaan

Pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihak

pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial

perusahaan (Corporate Social Responsibility Disclosure) adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan

dalam periode tertentu. Penerapan CSR dapat diungkapkan perusahaan dalam

media laporan tahunan (annual report) perusahaan yang berisi laporan tanggung jawab sosial perusahaan selama kurun waktu satu tahun berjalan.

Menurut Ebert dan Griffin dalam Saputri (2011) pengungkapan adalah

“suatu usaha perusahaan untuk menyeimbangkan komitmen – komitmennya

terhadap kelompok dan individual dalam lingkungan perusahaan”. Hal tersebut

memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran

tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal,

khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa

perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari

laba untuk pemegang saham. ada dua pendekatan yang secara signifikan berbeda

perusahaan. Pertama, pengungkapan tanggung jawab sosial perusahaan mungkin

diperlakukan sebagai suatu suplemen dari aktivitas akuntansi konvensional.

Pendekatan ini secara umum akan menganggap masyarakat keuangan sebagai

pemakai utama pengungkapan tanggung jawab sosial perusahaan dan cenderung

membatasi persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan

alternatif kedua dengan meletakkan pengungkapan tanggung jawab sosial

perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat

dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber utama

kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial

perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap

pengungkapan tanggung jawab sosial perusahaan.

Menurut Murtanto (2006) dalam Media Akuntansi, “pengungkapan kinerja

perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan”. Ada beberapa alasan-alasan perusahaan mengungkapkan kinerja

sosialnya secara sukarela.

a. Internal decision making. Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan

sosial perusahaan.Walaupun hal ini sulit diidentifikasi dan diukur, namun

analisis secara sederhana lebih baik daripada tidak sama sekali.

b. Product differentiation. Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial

kepada masyarakat. Hal tersebut mendorong perusahaan yang peduli sosial

untuk mengungkapkan informasi tersebut sehingga masyarakat dapat

c. Enlightened self interest. Perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Menurut Saputri (2011),

Pengungkapan sosial dalam tanggung jawab perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang harus ditanggung oleh masyarakat, sedang apabila perusahaan meningkatkan mutu social resources maka akan menimbulkan manfaat sosial (social benefit).

3. Faktor – faktor pelaporan pengungkapan tanggung jawab sosial

Menurut Saputri (2011),

Ada dua jenis ungkapan dalam pelaporan keuangan yang telah ditetapkan oleh badan yang memiliki otoritas di pasar modal. Adapun ungkapan yang pertama adalah ungkapan wajib (mandatory disclosure), yaitu informasi yang harus di ungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu Negara. Ungkapan yang kedua adalah ungkapan sukarela (voluntary disclosure), yaitu ungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada.

Pengungkapan sosial yang diungkapkan perusahaan merupakan informasi

yang sifatnya sukarela. Karenanya, perusahaan memiliki kebebasan untuk

mengungkapkan informasi yang tidak diharuskan oleh badan penyelenggara pasar

modal. Keragaman dalam pengungkapan disebabkan oleh entitas yang dikelola

oleh manajer yang memiliki filosofis manajerial yang berbeda dan keluasan dalam

kaitannya dengan pengungkapan informasi kepada masyarakat.

Standar pelaporan pertanggungjawaban sosial sampai saat ini belum

berhubungan dengan biaya dan manfaat sosial. Perusahaan dapat membuat sendiri

model pelaporan pertanggungjawaban sosialnya.

Dalam menyusun dan mengungkapkan informasi tentang aktivitas

pertanggungjawaban sosial perusahaan diidentifikasikan hal-hal yang berkaitan

dengan pelaporan sosial perusahaan, yaitu sebagai berikut :

a. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan

pelestarian lingkungan hidup dan pengendalian terhadap polusi,

pencegahan atau perbaikan terhadap kerusakan lingkungan dan

pengungkapan lain yang berkaitan dengan lingkungan.

b. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi

dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi

terhadap produk perusahaan dan konservasi energi, efisien energi.

c. Kesehatan dan keselamatan tenaga kerja

Tanggung jawab sosial perusahaan (corporate social responsibility) pada perusahaan seharusnya melingkupi segi lingkungan, kesehatan dan kenyamanan sehingga dapat mewariskan kondisi kehidupan

yang layak bagi generasi muda mendatang yang bekerja di perusahaan

tersebut. Selain itu juga dapat memberikan perlindungan bagi masyarakat

sekitar dan perlindungan masyarakat luas dari bahaya yang mungkin

ditimbulkan oleh produk industri. Tenaga kerja dapat terjamin kesehatan

menguntungkan dari faktor beban kerja, beban tambahan akibat

lingkungan kerja dan kapasitas kerja.

d. Lain-lain tentang tenaga kerja

Tanggung jawab sosial lain-lain tentang tenaga kerja meliputi

antara lain mengungkapkan jumlah tenaga kerja dalam perusahaan,

persentasi gaji untuk pensiun, jumlah staf, rencana pembagian keuntungan,

program untuk kemajuan dan lain-lain.

4. Karakteristik perusahaan dan pengungkapan tanggung jawab sosial perusahaan

Karakteristik perusahaan yang mempengaruhi pengungkapan sosial

diproksikan kedalam profitabilitas, tingkat leverage, ukuran perusahaan, dan kepemilikan saham publik.

a. Profitabilitas

“Rasio profitabilitas mengukur kemampuan para eksekutif perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan

maupun nilai ekonomis atas penjualan, aset bersih perusahaan maupun modal

sendiri (shareholders equity)” (Raharjaputra, 2009: 205). Hubungan kinerja keuangan dengan tanggung jawab sosial perusahaan menurut Pian KS (2010),

paling baik diekspresikan dengan profitabilitas, hal itu disebabkan karena pandangan bahwa tanggapan sosial yang diminta dari manajemen sama dengan kemampuan yang diminta untuk membuat suatu perusahaanmemperoleh laba. Selain itu tingkat profitabilitas dapat menunjukkan seberapa baik pengelolaan manajemen perusahaan, oleh sebab itu semakin tinggi profitabilitas suatu perusahaan maka cenderung semakin luas corporate social responsibility disclosure.

yang diperoleh perusahaan dalam satu periode, mengetahui posisi laba perusahaan

tahun sebelumnya dengan tahun sekarang, mengetahui perkembangan laba dari

waktu ke waktu, mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri, mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

b. Leverage

Leverage mencerminkan risiko keuangan perusahaan karena dapat menggambarkan struktur modal perusahaan dan mengetahui resiko tak tertagihnya

suatu utang. Semakin tinggi leverage suatu perusahaan, maka perusahaan memiliki risiko keuangan yang tinggi sehingga menjadi sorotan dari para

debtholders. Perusahaan dengan tingkat leverage yang tinggi cenderung ingin melaporkan laba lebih tinggi agar dapat mengurangi kemungkinan perusahaan

melanggar perjanjian utang.

Anggraini (2006) menyatakan bahwa “semakin tinggi tingkat leverage

(rasio utang/ ekuitas) semakin besar kemungkinan perusahaan akan melanggar

perjanjian kredit sehingga perusahaan akan melaporkan laba sekarang lebih tinggi.

Perusahaan akan mengurangi biaya-biaya termasuk biaya untuk mengungkapkan

informasi sosial”.

c. Ukuran perusahaan (size)

Size perusahaan merupakan variabel independen yang banyak digunakan untuk menjelaskan variasi pengungkapan dalam laporan keuangan perusahaan.

Ukuran perusahaan merupakan skala pengukuran atas suatu perusahaan baik dari

merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar

merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial

perusahaan. Teori agensi menyatakan bahwa semakin besar suatu perusahaan,

maka biaya keagenan yang muncul juga semakin besar. Untuk mengurangi biaya

keagenan tersebut, perusahaan akan cenderung mengungkapkan informasi yang

lebih luas.

d. Kepemilikan saham publik

Anggraini (2006) menemukan hubungan signifikan antara persentase

kepemilikan saham dengan pengungkapan informasi sosial. Semakin besar

kepemilikan saham oleh publik dalam suatu perusahaan, maka semakin besar pula

tanggung jawab perusahaan untuk mengungkapkan tanggung jawab sosialnya.

Persentase jumlah saham ini dapat dilihat dalam annual report. Kepemilikan saham adalah kekuasaan seseorang atau suatu kelompok yang didukung secara

sosial untuk memegang kontrol terhadap sejumlah saham yang dimiliki secara

eksklusif terhadap suatu perusahaan dan menggunakannya untuk tujuan pribadi.

Rasio kepemilikan saham publik yang tinggi diprediksikan akan

melakukan tingkat pengungkapan sosial yang lebih, hal ini dikaitkan dengan

tekanan dari pemegang saham, agar perusahaan lebih memperhatikan tanggung

jawabnya terhadap masyarakat.

B. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan penelitian

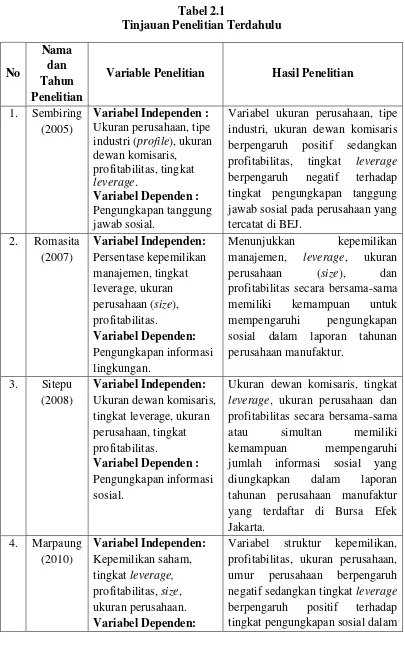

Tabel 2.1

Tinjauan Penelitian Terdahulu

No

Nama dan Tahun Penelitian

Variable Penelitian Hasil Penelitian

1. Sembiring (2005)

Variabel Independen :

Ukuran perusahaan, tipe industri (profile), ukuran dewan komisaris,

Variabel ukuran perusahaan, tipe industri, ukuran dewan komisaris berpengaruh positif sedangkan profitabilitas, tingkat leverage

berpengaruh negatif terhadap tingkat pengungkapan tanggung jawab sosial pada perusahaan yang tercatat di BEJ.

2. Romasita (2007)

Variabel Independen:

Persentase kepemilikan manajemen, tingkat leverage, ukuran

Menunjukkan kepemilikan manajemen, leverage, ukuran perusahaan (size), dan profitabilitas secara bersama-sama memiliki kemampuan untuk mempengaruhi pengungkapan sosial dalam laporan tahunan perusahaan manufaktur.

3. Sitepu (2008)

Variabel Independen:

Ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, tingkat profitabilitas.

Variabel Dependen :

Pengungkapan informasi sosial.

Ukuran dewan komisaris, tingkat

leverage, ukuran perusahaan dan profitabilitas secara bersama-sama atau simultan memiliki kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

4. Marpaung (2010)

Variabel Independen:

Kepemilikan saham, tingkat leverage,

profitabilitas, size, ukuran perusahaan.

Variabel Dependen:

Variabel struktur kepemilikan, profitabilitas, ukuran perusahaan, umur perusahaan berpengaruh negatif sedangkan tingkat leverage

Pengungkapan sosial. laporan tahunan. 5. Saputri

(2011)

Variabel Independen :

Profitabilitas, leverage, ukuran perusahaan (size), kepemilikan saham publik.

Variabel Independen :

Pengungkapan tanggung jawab sosial.

Variabel profitabilitas, leverage,

ukuran perusahaan, kepemilikan saham publik secara simultan

berpengaruh terhadap pengungkapan tanggung jawab

sosial pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

6. Sari (2012)

Variabel Independen :

Tipe industri (profile), ukuran perusahaan (size), profitabilitas, leverage, dan pertumbuhan perusahaan (growth)

Variabel Dependen :

Pengungkapan tanggung jawab sosial.

Variabel tipe industri, ukuran

perusahaan, profitabilitas berpengaruh positif terhadap CSRD, sedangkan leverage dan pertumbuhan perusahaan tidak berpengaruh terhadap CSRD pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

7. Politon (2013)

Variabel Independen :

Ukuran perusahaan, profitabilitas, profile, ukuran dewan komisaris,

leverage, kepemilikan institusional, kepemilikan asing.

Variabel Dependen :

Pengungkapan tanggung jawab sosial.

Variabel ukuran perusahaan, profitabilitas, tipe industri, dewan komisaris, leverage, kepemilikan institusional, kepemilikan asing berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial pada perusahaan manufaktur.

1. Eddy Rismanda Sembiring (2005)

Eddy Rismanda Sembiring (2005) dengan judul penelitian “Karakteristik

Perusahaan Dan Pengungkapan Tanggung Jawab Sosial : Study Empiris Pada

Perusahaan Yang Tercatat di Bursa Efek Jakarta”. Variabel independen dalam

penelitian ini adalah ukuran perusahaan (size), profitabilitas, tipe industri (profile), ukuran dewan komisaris, leverage sedangkan variabel dependen yang digunakan adalah pengungkapan tanggung jawab sosial perusahaan.

tahun 2002.Uji yang digunakan adalah uji asumsi klasik. Hasil penelitian ini

menunjukan ukuran perusahaan, tipe industri, ukuran dewan komisaris

berpengaruh positif sedangkan profitabilitas, tingkat leverage berpengaruh negatif terhadap tingkat pengungkapan tanggung jawab sosial pada

perusahaan yang tercatat di Bursa Efek Jakarta.

2. Hardhina Rosmasita (2007)

Hardhina Rosmasita (2007) dengan judul penelitian ” Faktor – Faktor Yang

Mempengaruhi Pengungkapan Sosial (Social Disclosure) Dalam Laporan Keuangan Tahunan Perusahaan Manufaktur”. Variabel independen dalam

penelitian ini adalah presentase kepemilikan manajemen, tingkat leverage, ukuran perusahaan (Size), profitabilitas, sedangkan variabel dependen yang digunakan adalah pengungkapan informasi lingkungan. Data yang digunakan

adalah data sekunder, berupa laporan keuangan tahun 2004-2005. Uji yang

digunakan dalam penelitian adalah uji asumsi klasik. Hasil penelitian ini

menunjukkan kepemilikan manajemen, leverage, ukuran perusahaan (Size), dan profitabilitas secara bersama-sama memiliki kemampuan untuk

mempengaruhi pengungkapan sosial dalam laporan tahunan perusahaan

manufaktur.

3. Andre Christian Sitepu (2008)

Andre Christian Sitepu (2008) dengan judul penelitian ” Faktor – Faktor Yang

Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta”. Variabel

komisaris, tingkat leverage, ukuran perusahaan, tingkat profitabilitas,

sedangkan variabel dependen yang digunakan adalah pengungkapan sosial.

Data yang digunakan adalah berupa laporan keuangan pada tahun 2007. Uji

yang digunakan adalah uji asumsi klasik. Hasil penelitian ini menunjukkan

bahwa ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas secara bersama-sama atau simultan memiliki kemampuan

mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan

tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

4. Anggita Zoraya Marpaung (2010)

Anggita Zoraya Marpaung (2010) dengan judul penelitian ” Analisis Faktor –

Faktor Yang Mempengaruhi Pengungkapan Sosial Dalam Laporan Keuangan

Tahunan”. Variabel independen yang digunakan adalah kepemilikan saham,

tingkat leverage, profitabilitas, size, ukuran perusahaan, sedangkan variabel dependen yang digunakan adalah pengungkapan sosial. Data yang digunakan

adalah data sekunder berupa laporan keuangan tahun 2006-2008. Uji yang

digunakan adalah uji asumsi klasik. Hasil penelitian ini menunjukan struktur

kepemilikan, profitabilitas, ukuran perusahaan, umur perusahaan berpengaruh

negatif sedangkan tingkat leverage berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial dalam laporan tahunan.

5. Ririn Saputri (2011)

Ririn Saputri (2011) dengan judul penelitian “Pengaruh Karakteristik

Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan

yang digunakan adalah profitabilitas, leverage, ukuran perusahaan dan kepemilikan saham public sedangkan variabel dependen yang digunakan

adalah pengungkapan tanggung jawab sosial perusahaan. Data yang

digunakan adalah data sekunder berupa laporan tahunan 2007-2009. Uji yang

digunakan adalah uji asumsi klasik. Hasil penelitian ini menunjukan

profitabilitas, ukuran perusahaan, kepemilikan saham publik berpengaruh

positif sedangkan tingkat leverage berpengaruh negatif terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur.

6. Rizkia Anggita Sari (2012)

Rizkia Anggita Sari (2012) dengan judul penelitian “Pengaruh Karakteristik

Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Variabel

independen yang digunakan adalah karakteristik perusahaan yang diproksikan

dengan tipe industri (profile), ukuran perusahaan (size), profitabilitas, leverage

dan pertumbuhan perusahaan (growth) sedangkan variabel dependen yang digunakan adalah pengungkapan tanggung jawab sosial perusahaan

(Corporate Social Responsibility Disclosure). Data yang digunakan adalah data sekunder berupa laporan tahunan 2008-2010. Uji yang digunakan adalah

uji asumsi klasik. Hasil penelitian ini menunjukan tipe industri, ukuran

perusahaan, profitabilitas berpengaruh positif terhadap CSRD, sedangkan

leverage dan pertumbuhan perusahaan tidak berpengaruh terhadap CSRD. 7. Sontry Oktaviana Politon (2013)

Perusahaan dan Pengungkapan Tanggung Jawab Sosial Pada Perusahaan

Manufaktur Go Public”. Variabel independen yang digunakan adalah ukuran perusahaan (size), profitabilitas, tipe perusahaan (profile), ukuran dewan komisaris, leverage, kepemilikan institusional, kepemilikan asing sedangkan variabel dependen yang digunakan adalah pengungkapan tanggung jawab

sosial (Corporate Social Responsibility Disclosure). Data yang digunakan adalah data sekunder berupa laporan tahunan 2010-2011. Uji yang digunakan

adalah uji asumsi klasik. Hasil penelitian ini menunjukan ukuran perusahaan,

profitabilitas, tipe industri, dewan komisaris, leverage, kepemilikan institusional, kepemilikan asing berpengaruh positif terhadap tingkat

pengungkapan tanggung jawab sosial pada perusahaan manufaktur.

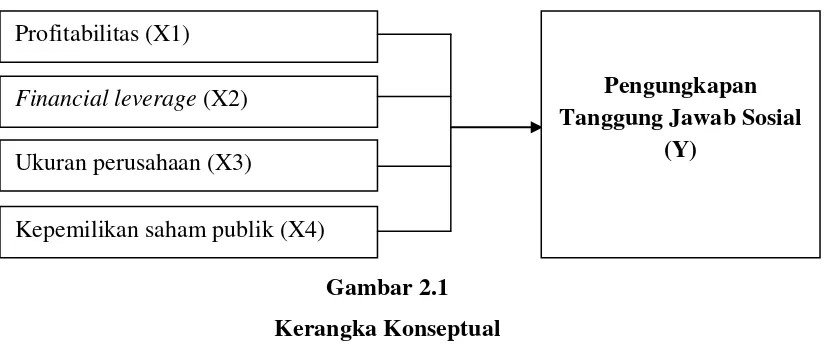

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka konseptual

Menurut Erlina (2008) ”kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

telah diketahui dalam suatu masalah tertentu”. Berdasarkan latar belakang

masalah, tinjauan teoritis , dan tinjauan penelitian terdahulu, maka dapat

dirumuskan bahwa profitabilitas, leverage, ukuran perusahaan, dan kepemilikan saham publik memiliki pengaruh dalam pengungkapan tanggung jawab sosial.

Gambar 2.1 Kerangka Konseptual

Gambar diatas merupakan kerangka konseptual yang merupakan model

yang menerangkan bagaimana hubungan suatu teori dengan faktor- faktor yang

penting yang telah diketahui dalam suatu masalah tertentu. Model yang terdiri dari

Profitabilitas, financial leverage, ukuran perusahaan, dan kepemilikan saham publik yang merupakan variabel X, memiliki pengaruh terhadap pengungkapan

tanggung jawab sosial. Kerangka Konseptual akan menghubungkan secara teoritis

antara variabel- variabel penelitian yaitu dengan variabel terikat.

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi kepentingannya sendiri, tapi juga harus memberi manfaat bagi

stakeholder. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi

oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut (Ghozali dan Chariri, 2007).

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Semakin

tinggi tingkat leverage (rasio hutang/ekuitas) semakin besar kemungkinan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan

Ukuran perusahaan (X3) Profitabilitas (X1)

Financial leverage (X2)

Kepemilikan saham publik (X4)

Pengungkapan Tanggung Jawab Sosial

laba sekarang lebih tinggi oleh karena itu perusahaan dengan leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada

perusahaan dengan rasio leverage yang rendah.

Size perusahaan diukur melalui total aktivanya, apabila jumlah aktivanya

besar maka perusahaan tersebut termasuk dalam perusahaan besar. Semakin besar

perusahaan maka semakin luas pengungkapan sosialnya. Publik sebagai salah satu

stakeholder juga wajib mengetahui tanggung jawab sosial yang dilakukan oleh satuan perusahaan. Sebagai salah satu stakeholder, peran publik sebagai pemegang saham bisa menjadi salah satu dorongan perusahaan untuk melakukan

pengungkapan tanggung jawab sosial yang dilakukan perusahaan. Semakin besar

kepemilikan saham oleh publik dalam suatu perusahaan, maka semakin besar pula

tanggung jawab perusahaan untuk mengungkapkan tanggung jawab sosialnya.

2. Hipotesis penelitian

Menurut Erlina dan Mulyani (2007) hipotesis merupakan “proposisi yang

dirumuskan dengan maksud untuk diuji secara empiris, dan hipotesis merupakan

penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah

terjadi atau akan terjadi”. Berdasarkan perumusan masalah dan kerangka

konseptual, hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Profitabilitas berpengaruh secara signifikan terhadap pengungkapan

tangugung jawab sosial perusahaan manufaktur.

H2 : Leverage berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan manufaktur.

tanggung jawab sosial perusahaan manufaktur.

H4 : Kepemilikan Saham Publik berpengaruh secara signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan manufaktur.

H5 : Profitabilitas, tingkat leverage, ukuran perusahaan dan kepemilikan saham publik berpengaruh secara simultan terhadap pengungkapan tanggung