Pengaruh Mekanisme Internal Corporate Governance terhadap Konservatisme Akuntansi pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2004 – 2009

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa proporsi kepemilikan manajerial dan keberadaan komite audit memiliki pengaruh tidak signifikan terhadap pemberian opini audit going

Untuk menemukan bukti empiris apakah proporsi komisaris independen, ukuran dewan komisaris, kompetensi dewan komisaris, frekuensi pertemuan komite audit, ukuran komite

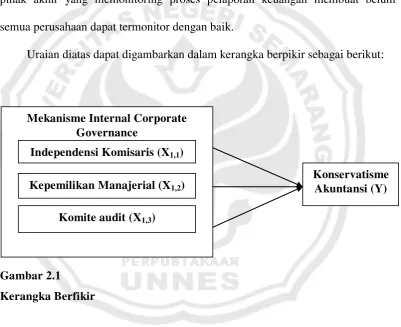

Terdapat beberapa faktor yang mempengaruhi konservatisme diantaranya independensi dari komisaris, kepemilikan oleh manajemen, dan komite audit.. Data sampel diperoleh dari

Secara simultan kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi komisaris independen dan keberadaan komisi audit berpengaruh tindakan

rapat komite audit, kualitas audit, dan proporsi komisaris independen tidak berpengaruh secara signifikan terhadap konservatisme akuntansi1. Kata kunci : konservatisme

Good Corporate Governance yang diproksikan dengan proporsi Dewan Komisaris, ukuran Dewan Komisaris, dan ukuran Komite Audit ternyata tidak berpengaruh terhadap

Hasil regresi variabel kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi komisaris independen dan keberadaan komite audit terhadap

2014 menunjukkan bahwa ukuran dewan direksi tidak berpengaruh pada konservatisme akuntansi, Penelitian yang dilakukan oleh Limantauw 2010 menunjukkan bahwa proporsi komisaris independen