ASPEK KELAYAKAN USAHA DAN STRATEGI PEMASARAN

PALLET

DENGAN ISPM # 15

PADA PT. XYZ DI PALEMBANG

Oleh

LANNY SYAMSIR

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

A. Latar Belakang

Kemasan merupakan bahan yang berfungsi untuk melindungi bahan yang disimpan di dalamnya baik pangan maupun non pangan. Agar kemasan dapat dipergunakan secara maksimal, maka salah satu fungsi yang harus dapat dipenuhi oleh kemasan tersebut adalah melindungi produk dari kerusakan atau gangguan baik dari dalam maupun dari luar. Gangguan tersebut dapat karena pengaruh cuaca, serangga, mikroba, fisiologi, maupun penumpukan (Syarief, 2007). Fungsi kemasan menjadi bagian penting dalam sebuah rangkaian produksi maupun dalam kegiatan pemasaran.

Bahan baku pembuat kemasan terdiri dari berbagai jenis, antara lain kayu, plastik, dan busa, tergantung jenis barang yang dikemas dan tujuan pengemasan itu sendiri. Saat ini usaha kemasan kayu banyak menarik perhatian pengusaha, sebab lebih dari 60 persen barang perdagangan ekspor impor menggunakan kemasan kayu (www. korantempo, 2008).

Kemasan kayu (Gambar 1) terbagi atas beberapa tipe sesuai kebutuhan konsumen dan komoditi yang dikemas. Beberapa jenis kemasan kayu antara lain pallet, kotak (box), peti (crates) danpengganjal (dunnage),

a. Pallet b. Box c. Crates

Peluang usaha produksi kemasan kayu kebanyakan dimanfaatkan oleh industri kecil dan menengah (IKM) untuk keperluan industri besar. Pada awalnya kemasan kayu yang digunakan terbuat dari kayu mentah dan bermutu rendah serta diproduksi secara konvensional. Kayu tersebut sering digunakan berulang kali, didaur ulang dan dirakit kembali untuk

pengepakan termasuk sebagai penyangga forklift

(www.karantina.deptan.go.id, 2008). Harga jual kemasan kayu juga relatif rendah dan lebih digolongkan dalam usaha pemanfaatan limbah.

Bahan baku kayu bermutu rendah sangat berpotensi menjadi media pembawa organisme pengganggu tumbuhan (OPT), seperti serangga-serangga penggerek kayu dan cendawan, maupun mengalami kerusakan karena pengaruh kadar air yang terkandung di dalamnya (www.karantina.deptan.go.id, 2007). Hal ini disebabkan karena kayu memiliki sifat higroskopis, yaitu dapat menyerap atau melepaskan air sebagai akibat perubahan kelembaban dan suhu udara di sekelilingnya (www.dephut.go.id, 2008). Kondisi ini mengakibatkan munculnya hambatan yang cukup serius, karena dapat berakibat rusaknya barang yang dikemas dengan kayu tersebut. Oleh karenanya beberapa negara menerapkan syarat-syarat dan tindakan karantina tumbuhan yang cukup ketat terhadap kemasan kayu.

Untuk mengatasi hal tersebut FAO memandang perlu menerapkan suatu standar sebagai pedoman bagi semua negara anggotanya dalam mengatur syarat-syarat dan tindakan karantina tumbuhan bagi kemasan kayu yang digunakan untuk mengangkut komoditas dalam perdagangan internasional. Pada bulan Maret 2002, International Commission on

Phytosanitary Measures (ICPM) mengesahkan International Standard for

Phytosanitary Measures (ISPM)#15 tentang Guidelines for Regulating

Wood Packaging Material in International Trade

(www.karantina.deptan.go.id, 2007).

timbulnya aturan yang beraneka ragam yang dibuat dan diterapkan secara

unilateral (sepihak) oleh setiap negara, yang dapat menghambat kelancaran

perdagangan internasional (Barantan, 2006a).

Pelaksanaan syarat-syarat dan tindakan karantina tumbuhan bagi kemasan kayu di Indonesia dilaksanakan oleh Badan Karantina Pertanian (Barantan). Skim Audit Barantan telah diberlakukan secara resmi sejak tanggal 9 Oktober 2006 (Barantan, 2006b). Dengan skim ini diharapkan konsistensi jaminan mutu akan terus dapat dipertahankan, sehingga setiap ada penyimpangan dapat segera ditelusuri serta diperbaiki penyebabnya. Dengan demikian kredibilitas sistem sertifikasi ekspor karantina tumbuhan dalam memenuhi persyaratan negara tujuan ekspor makin meningkat (Barantan, 2006a). Selain itu, Barantan juga menerapkan Sistem Manajemen Mutu (SMM) ISPM#15 untuk kemasan kayu.

SMM ISPM#15 relatif baru di Indonesia dan diterapkan kepada perusahaan eksportir yang menggunakan kemasan kayu dalam kegiatan ekspor produknya. Program registrasi untuk penerapan ISPM # 15 telah dimulai pada tahun 2004, namun penerapannya secara keseluruhan baru dimulai pada tahun 2005 (Barantan, 2006a). Sejak saat itu seluruh kemasan kayu untuk barang yang dieskpor harus memiliki label/marking (Gambar 2) yang diterapkan oleh pihak manajemen perusahaan. Hal ini merupakan wujud nyata komitmen perusahaan terhadap mutu produk kemasan kayu dan mutu pelayanan maupun jasa demi memenuhi keinginan dan kepuasan pelanggan. SMM ISPM # 15 dibuat konsepnya oleh pihak Badan Karantina Pertanian (Barantan) yang mengacu pada sistem standar internasional ISO 9001:2000 (Barantan, 2006b).

Pallet merupakan salah satu jenis kemasan kayu yang banyak digunakan untuk pengangkutan komoditi. Jenis dan ukuran pallet bermacam-macam, tergantung komoditi yang dikemas, cara pengangkutan dan negara tujuan. Berdasarkan cara pengangkutannya, pallet terbagi atas

two ways entry wooden pallet dan four ways entry wooden pallet (Gambar

3). Pallet two ways entry biasanya digunakan jika gudang penyimpanan

cukup besar, sehingga memungkinkan forklift untuk mengangkut barang yang dikemas dari dua sisi saja (depan atau belakang). Pallet four ways

entry memungkinkan barang diangkut dari empat sisi, sehingga

memudahkan pengangkutan terutama jika tempat penyimpanan relatif sempit.

2-ways entry 4 - ways entry

Gambar 3. Macam-macam pallet

Berdasarkan negara tujuannya pallet dibedakan menjadi beberapa jenis, seperti pallet USA, pallet Eropa, dan pallet Jepang. Perbedaan masing-masing pallet tergantung pada jenis profil/coak pada pallet tersebut. Produksi pallet didasarkan pada pesanan dari konsumen termasuk bentuk, jenis kayu yang digunakan dan ukuran pallet.

PT. XYZ merupakan produsen pallet yang sejak tahun 1992 memproduksi pallet secara konvensional dan sederhana. Pada tahun 2004 perusahaan mulai melakukan perbaikan dalam setiap kegiatan produksinya dan melakukan investasi, sehingga akhirnya memperoleh registrasi ISPM # 15. Selanjutnya perusahaan melakukan produksi komersial pada tahun 2005 (PT. XYZ, 2007). Dengan registrasi ISPM # 15, harga jual

pallet menjadi relatif tinggi, peluang pasar cukup terbuka dan kontinuitas

permintaan relatif terjamin.

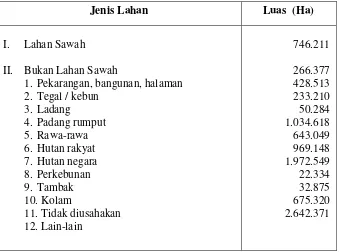

di Palembang adalah sebagai cabang dari PT. XYZ (PT. XYZ, 2007). Perluasan usaha ke Palembang tersebut didasarkan pada keinginan untuk lebih dekat dengan sumber bahan baku (pendekatan geografis) dan membuka peluang pasar baru. Potensi bahan baku di Provinsi Sumatera Selatan terutama berasal dari hutan rakyat seluas 643.049 ha dan hutan rawa seluas 1.034.618 ha (Tabel 1).

Tabel 1. Potensi lahan di Provinsi Sumatera Selatan pada tahun 2005

Jenis Lahan Luas (Ha)

I. Lahan Sawah

II. Bukan Lahan Sawah

1. Pekarangan, bangunan, halaman 2. Tegal / kebun

3. Ladang

4. Padang rumput 5. Rawa-rawa 6. Hutan rakyat 7. Hutan negara 8. Perkebunan 9. Tambak 10.Kolam

11.Tidak diusahakan 12.Lain-lain 746.211 266.377 428.513 233.210 50.284 1.034.618 643.049 969.148 1.972.549 22.334 32.875 675.320 2.642.371

Sumber : Badan Pusat Statistik Provinsi Sumatera Selatan, 2006

Tabel 2. Realisasi ekspor empat komoditi utama non migas Provinsi Sumatera Selatan dari tahun 2004 – 2006

2004 2005 2006

No Komoditi Volume (ton) Nilai (USD) Volume (Ton) Nilai (USD) Volume (Ton) Nilai (USD)

1 Karet 527.370 618.219 574.595 726.288 592.132 1.133.052 2 Pulp 357.005 153.373 374.678 170.766 398.270 190.669 3 Naphtha 293.849 73.750 132.531 43.193 379.595 158.334 4 Batubara 2.019.682 62.819 2.494.192 103.591 1.617.036 70.391

Tabel 3. Eksportir karet di Provinsi Sumatera Selatan

No Nama Perusahaan Lokasi Kuota

(ton)

1 PT. Aneka Bumi Pratama Palembang 93.000 2 PT. Muara Kelingi Palembang 110.000 3 PT. Gadjah Ruku Palembang 40.000 4 PT. Pancasamudera Simpati Palembang 90.000 5 PT. Badja Baru Palembang 35.000 6 PT. Hok Tong Palembang 65.000 7 PT. Prasidha Aneka Niaga Palembang 60.000 8 PT. Remco Palembang 50.000 9 PT. Sunan Rubber Palembang 60.000 10 PT. Sri Trang Lingga Indonesia Palembang 20.000 11 PT. Lingga Djaja Muara Enim 20.000 12 PT. Nibung Artha Mulia Musi Rawas 18.000 13 PT. Kirana Windu Musi Rawas 36.000 14 PT. Kirana Musi Persada Musi Banyuasin 40.000 15 PT. Pinago Utama Musi Banyuasin 24.000 16 PT. Mardec Musi Lestari Banyuasin 24.000 17 PT. Melania Indonesia Banyuasin 2.400 18 PT. Bintang Gasing Persada Banyuasin 36.000 19 PT. Multi Agro Kencana Prima Ogan Komering Ilir 9.000 20 PT. Kartini Utama Bangka 12.000

Sumber : Gapkindo Cabang Sumsel, 2007

Pallet untuk pengemasan karet terbagi atas pallet standar yang berkapasitas 1,05 ton karet, pallet jumbo dengan kapasitas 1,26 ton karet

dan pallet super jumbo dengan kapasitas 1,47 ton (BSN, 2000).

B. Perumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka perumusan masalah dalam kajian ini adalah :

1. Apakah pengembangan usaha pallet di Palembang layak dan menguntungkan ?

2. Bagaimana strategi pemasaran yang tepat untuk diterapkan dalam pengembangan usaha tersebut ?

3. Apakah cabang usaha di Palembang lebih tepat dalam bentuk Strategic

Business Unit (SBU) atau menjadi perusahaan yang berdiri sendiri ?

C. Tujuan

1. Mengetahui kelayakan usaha produksi pallet dengan sertifikasi ISPM#15 di Palembang.

2. Menyusun strategi pemasaran yang tepat untuk pallet.

II. LANDASAN TEORI

A. Usaha Mikro, Kecil dan Menengah

Menurut UU Usaha Kecil No.9 tahun 1995, Industri Kecil didefinisikan sebagai bagian dari Usaha Kecil di Indonesia yang memiliki aset < Rp. 200 juta di luar tanah dan bangunan atau omset per tahun < Rp. 1 milyar. Selain itu juga disebutkan kriteria usaha menengah, mandiri dan tangguh, yaitu:

1. Usaha Menengah : Omset per tahun Rp.700 Juta s/d 1 Milyar. 2. Usaha Mandiri : Omset per tahun Rp.100 Juta s/d < 700 Juta. 3. Usaha Tangguh : Omset per tahun < Rp.100 Juta.

Selain itu juga terdapat beberapa kriteria usaha kecil dan menengah lainnya. Namun saat ini telah dibahas perubahan mengenai kriteria Usaha Mikro, Kecil dan Menengah (UMKM) seperti tercantum dalam UU Nomor 9 tahun 1995 dan disajikan pada Tabel 4.

Tabel 4. Kriteria usaha mikro, kecil, dan menengah

Sumber : www.hukumonline.2007

Kriteria Usaha Mikro Usaha Kecil Usaha Menengah

Bentuk usaha

Orang perseorangan

• Perseorangan / badan usaha

• Bukan afiliasi usaha menengah/besar

• Perseorangan/ badan usaha

• Bukan afiliasi usaha besar

Kekayaan bersih

< Rp 50 juta, tidak termasuk tanah dan bangunan

Rp 50 juta – Rp 500 juta, tidak termasuk tanah dan bangunan

Rp 500 juta – Rp 10 miliar, tidak termasuk tanah dan bangunan

Omzet tahunan

B. Kelayakan Usaha

Prospek pengembangan bisnis dapat dilihat melalui analisa kelayakan usaha dari pendirian usaha tersebut dan hal ini diperlukan dalam pengambilan keputusan untuk melakukan investasi selanjutnya. Dalam bentuk yang lebih umum studi kelayakan usaha bertujuan untuk memberikan gambaran kepada pihak yang terkait dengan usaha tersebut, misalnya investor, kreditur dan pemerintah. Dengan adanya studi ini diharapkan akan diperoleh gambaran sampai seberapa jauh pendirian dan pengembangan usaha tersebut layak dilaksanakan ditinjau dari berbagai aspek antara lain organisasi, pemasaran, teknik/operasi dan keuangan (Zubir, 2006).

Analisis proyek dilakukan untuk mengambil keputusan dalam menentukan pemilihan investasi yang tepat dari berbagai alternatif yang dapat dilaksanakan (Pramudya, 2006). Menurut Pramudya (2006), yang dimaksud suatu proyek adalah suatu rangkaian kegiatan yang menggunakan sejumlah sumber daya untuk memperoleh manfaat. Kegiatan ini membutuhkan biaya yang diharapkan akan menghasilkan keuntungan dalam jangka waktu tertentu. Sebelum memasuki suatu bidang usaha pemodal akan melakukan penilaian apakah kas yang dikeluarkannya untuk membangun dan mengoperasikan usaha tersebut dapat menghasilkan kas yang lebih besar (Zubir, 2006). Kas yang dihasilkan oleh perusahaan tersebut akan diperoleh dalam beberapa tahun kemudian.

Hal pertama yang dikaji berkaitan dengan analisis kelayakan usaha meliputi biaya pembangunan fisik pabrik, yaitu biaya yang dikeluarkan untuk pembangunan sarana dan prasarana yang dibutuhkan proyek (Zubir, 2005) seperti :

1. Pembelian tanah (termasuk biaya pematangan tanah, pembuatan saluran air, lapangan parkir, taman dan pemagaran).

2. Biaya pembangunan (pabrik, kantor, gudang, mess karyawan, pos satpam dan bangunan penunjang lainnya).

3. Biaya pembelian mesin-mesin dan pemasangannya (termasuk biaya tenaga ahli yang digunakan).

5. Biaya pembelian kendaraan.

6. Biaya pembelian peralatan kantor, perabot dan lain-lain.

Untuk memulai suatu usaha juga dibutuhkan modal kerja untuk kegiatan operasional perusahaan. Modal kerja adalah dana yang dibutuhkan untuk operasional perusahaan sehari hari yang meliputi kebutuhan dana yang tertanam dalam harta lancar dalam bentuk piutang usaha, persediaan bahan baku, bahan dalam proses, barang jadi dan bahan penunjang (termasuk di dalamnya bahan bakar), serta sejumlah kas minimum yang dibutuhkan untuk berjaga-jaga atau transaksi (Zubir, 2005). Sumber pembiayaan modal kerja dapat bersumber dari modal sendiri, hutang dagang, hutang bank, maupun hutang lainnya.

Menurut Zubir (2006), perhitungan kelayakan usaha yang paling utama didasarkan pada kriteria Net Present Value (NPV). Inti dari konsep NPV adalah nilai bersih dari arus kas masuk dan keluar yang dihitung pada saar ini atau periode nol.

NPV merupakan perbedaan antara nilai sekarang (present value) dari manfaat dan biaya (Pramudya, 2006) Dapat dikatakan bahwa NPV menunjukkan keuntungan yang akan diperoleh selama umur investasi (Zubir, 2006). Jika NPV bernilai positif (NPV > 0), maka proyek layak untuk dilaksanakan dan sebaliknya jika NPV bernilai negatif (NPV < 0), maka usaha tersebut tidak layak untuk dilaksanakan.

Menurut Gittenger (1986), NPV dapat dihitung dengan persamaan :

dimana ; Bt = manfaat (penerimaan) bruto pada tahun ke- t ( Rp) Ct = biaya bruto pada tahun ke- t (Rp)

i = tingkat suku bunga (%)

t = periode investasi (i = 1,2,3,...n)

Kriteria lain yang digunakan untuk menilai kelayakan usaha adalah

Internal Rate of Return (IRR) dan Payback Period (PBP). IRR menghitung

tingkat diskonto yang menyebabkan NPV sama dengan nol, sedangkan NPV = ΣΣΣΣ t tt

i) (1

C -B

payback period menghitung kapan atau berapa lama NPV akan menjadi nol (Zubir, 2006).

Jika biaya modal (discount rate) suatu usaha lebih besar dari IRR, maka NPV menjadi negatif, sehingga usaha tersebut tidak layak untuk dilaksanakan dan sebaliknya. Menurut Gittenger (1986), IRR dapat diperoleh dengan persamaan :

dimana ;

NPV ’ = nilai NPV Positif (Rp) NPV ” = nilai NPV Negatif (Rp)

i’ = discount rate nilai NPV positif (%)

i” = discount rate nilai NPV negatif (%)

Selain itu untuk analisis kelayakan usaha dapat digunakan juga perhitungan Gross B/C ratio untuk menghitung besarnya manfaat yang diperoleh untuk setiap rupiah yang dibelanjakan, analisis titik impas (

break-even point analysis) untuk mengetahui tingkat penjualan yang menghasilkan

penerimaan sama dengan biaya total yang dipergunakan dan analisis payback

periode (PBP) untuk mengetahui jangka waktu pengembalian modal.

Menurut Pramudya (2006) Gross B/C dapat dihitung dengan persamaan :

dimana : Bt = manfaat yang diperoleh pada tahun ke – t (Rp) Ct = biaya yang dikeluarkan 4) pada tahun ke – t(Rp) i = tingkat diskonto (%)

t = jumlah tahun IRR = i’ +

) " ' ( ' NPV NPV NPV

− (i” – i’)

=1 +

t t

t

i) (1

B

Gross B/C =

=1 +

t t

t

i) (1

Titik impas (breakeven point) adalah tingkat volume penjualan yang menyamakan nilai penjualan dengan total biaya atau laba bersih sama dengan nol, yang dapat dihitung dengan persamaan :

Total Biaya (Rp) = Volume Penjualan (unit) x Harga Jual (Rp)

Perhitungan volume penjualan pada saat BEP dapat dihitung dengan persaman :

Total Biaya Tetap BEP (unit) =

(Harga Jual/unit - Biaya Variabel/unit)

Total Biaya Tetap BEP (Rp) =

1 - Biaya Variabel per Unit

Harga Jual

PBP adalah suatu periode yang diperlukan untuk menutup kembali pengeluaran investasi dengan menggunakan aliran kas (Zubir, 2006), dihitung menurut persamaan :

Nilai Investasi

PBP (tahun) = x 1 tahun Kas Masuk Bersih

Metode ini sangat sederhana, sehingga memiliki beberapa kelemahan. Kelemahan utamanya adalah tidak memperhatikan aliran kas masuk setelah

payback, sehingga metode ini umumnya hanya digunakan sebagai pendukung

metode lainnya.

Oleh karena seluruh perhitungan arus kas selalu mengandung ketidakpastian, maka diperlukan analisis sensitivitas untuk mengetahui sensitivitas kelayakan usaha terhadap perubahan asumsi yang digunakan (Zubir, 2006).

kondisi dan asumsi yang digunakan (Zubir, 2006). Pengujian ini, terutama dilakukan terhadap asumsi-asumsi yang berada di luar kendali manajemen perusahaan yang mungkin saja berubah. Dari pengujian sensitivitas dapat diketahui derajat sensitivitas setiap asumsi dengan NPV. Teknik ini biasa digunakan untuk mengetahui variabilitas pengembalian (Sundjaja dan Inge, 2003).

Pengujian sensitivitas dapat dilakukan dengan persamaan : C (df) - B (df)

Error Benefits = y =

B (df)

B (df) - C (df) Error Cost = x =

C (df)

dimana : B(df) = penerimaan pada tahun ke n dengan perhitungan

discount factor (Rp)

C(df) = biaya pada tahun ke n dengan perhitungan

discount factor (Rp)

C. Strategi Pemasaran

Menurut Chandra (2001) strategi korporat untuk pasar baru dapat terbagi atas beberapa alternatif, yaitu :

1. Strategi pengembangan pasar (market development strategy), yaitu strategi yang berusaha menawarkan produk saat ini kepada pasar baru. Alternatif ini dipilih jika pasar saat ini sudah stagnan atau peningkatan pangsa pasar sudah sulit dilakukan, karena pangsa pasar yang sudah sangat tinggi atau karena pesaing sudah sangat kuat. Cara yang dapat dilakukan adalah dengan mengidentifikasi pemakaian baru atau pemakai baru.

3. Strategi diversifikasi (diversification strategy), yaitu strategi mengembangkan produk baru untuk pasar baru Situasi ini diterapkan jika sudah tidak ada lagi peluang pertumbuhan untuk produk saat ini atau pasar saat ini, lingkungan pasar yang dilayani sudah tidak stabil dan berdampak pada fluktuasi penjualan atau laba.

Menurut Kotler (1998), langkah-langkah pokok dalam pemasaran target adalah segmentasi pasar (segmentation), penentuan pasar (targeting) dan penentuan posisi produk (positioning). Segmentasi pasar adalah tindakan membagi-bagi pasar ke dalam kelompok-kelompok pembeli yang berbeda yang mungkin menginginkan bauran produk/pemasaran yang berlainan. Dalam tahap penentuan pasar, penjual memilih segmen pasar yang terbaik. Untuk melakukannya perusahaan harus mengevaluasi potensi laba masing-masing segmen, daya tarik struktural segmen, serta tujuan dan sumber daya perusahaan. Pemilihan pasar ini akan menentukan pesaing perusahaan. Selanjutnya dilakukan analisis terhadap posisi pesaing dan memutuskan posisi terbaik bagi perusahaan. Kegunaan dari analisis ini adalah untuk mengetahui keunggulan perusahaan pesaing. Strategi penentuan posisi produk perusahaan dapat dipergunakan dalam penentuan strategi pemasaran perusahaan selanjutnya.

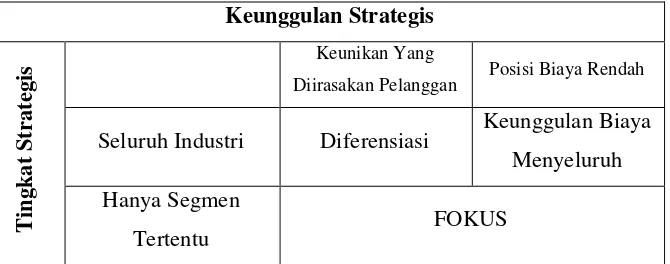

Menurut Porter (2007), dalam menghadapi persaingan terdapat tiga pendekatan strategis generik (Gambar 4) yang secara potensial akan berhasil mengungguli perusahaan lain dalam suatu industri, yaitu :

1. Keunggulan biaya menyeluruh

Memiliki posisi biaya yang rendah akan membuat perusahaan memperoleh hasil laba di atas rataan dalam industrinya, meskipun ada kekuatan persaingan yang besar. Posisi biaya memberikan kepada perusahaan tersebut ketahanan terhadap rivalitas dari para pesaing, karena biayanya yang lebih rendah memungkinkannya untuk dapat menghasilkan laba setelah para pesaingnya mengorbankan labanya demi persaingan. Posisi biaya rendah juga melindungi perusahaan dari pembeli yang kuat, karena pembeli hanya dapat menggunakan kekuatannya untuk menekan harga sampai tingkat harga dari para pesaing paling efisien berikutnya. 2. Diferensiasi

Strategi diferensiasi adalah strategi mendiferensiasikan produk atau jasa yang ditawarkan perusahaan, yaitu menciptakan sesuatu yang baru yang dirasakan oleh industri secara menyeluruh sebagai hal unik. Pendekatan untuk melakukan diferensiasi dapat bermacam-macam bentuknya, antara lain rancangan atau merk, teknologi, karakter khusus, pelayanan pelanggan, jaringan penyalur, atau bidang-bidang lain.

Diferensiasi memberikan penyekat pada persaingan akibat adanya loyalitas merk dari pelanggan dan mengakibatkan berkurangnya kepekaan terhadap harga. Diferensiasi juga meningkatkan margin laba yang menghindarkan kebutuhan akan posisi biaya rendah. Diferensiasi menghasilkan margin yang lebih tinggi yang dapat dimanfaatkan untuk mengatasi kekuatan pemasok dan pembeli.

3. Fokus

Keunggulan Strategis Keunikan Yang

Diirasakan Pelanggan Posisi Biaya Rendah

Seluruh Industri Diferensiasi Keunggulan Biaya Menyeluruh

T

in

gk

at

S

tr

at

egi

s

Hanya Segmen

Tertentu FOKUS

Gambar 4. Tiga strategi generik (Porter, 2007)

Menurut Zubir (2006), aspek pemasaran merupakan faktor strategis atau kunci dari keberhasilan proyek. Hal-hal penting yang perlu dianalisis dalam aspek pemasaran adalah :

1. Produk / jasa yang ditawarkan. 2. Permintaan pasar dan prospeknya.

3. Perkembangan penawaran dan prospeknya.

4. Market share dan market space.

5. Program pemasaran yang meliputi daerah pemasaran dan pengembangannya, kebijakan harga jual dan sistem pembayaran, saluran distribusi dan promosi.

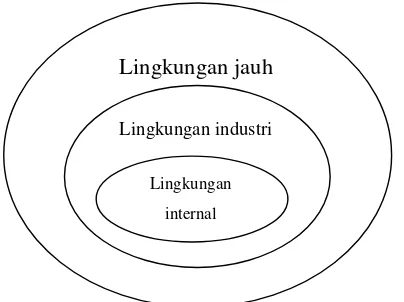

Lingkungan bisnis terbagi atas lingkungan internal dan lingkungan eksternal. Lingkungan eksternal terbagi atas lingkungan jauh dan lingkungan industri. Lingkungan jauh dipengaruhi oleh faktor politik, sosial, ekonomi dan teknologi. Sedangkan lingkungan industri dipengaruhi oleh aspek hambatan masuk, daya tawar pemasok, daya tawar pembeli, ketersediaan barang substitusi dan persaingan dalam industri. Struktur industri mempunyai pengaruh kuat dalam menentukan aturan main persaingan selain juga strategi-strategi yang secara potensial tersedia bagi perusahaan (Porter, 2007). Gambar 5 menunjukkan hubungan antara lingkungan internal dan lingkungan eksternal perusahaan.

Gambar 5. Lingkungan eksternal dan internal perusahaan

Salah satu cara untuk melihat prospek permintaan pasar yaitu dengan menggunakan analisis proyeksi trend. Menurut Rangkuti (2005), proyeksi permintaan dapat dihitung dengan menggunakan metode regresi linear dengan menggunakan proyeksi trend sesuai persamaan :

= a + b X

dimana : = penjualan (peubah dependen) a = koefisien intercept

b = kemiringan garis regresi X = waktu (peubah independen)

Koefisien b dihitung dengan persamaan : Lingkungan jauh

Lingkungan industri

n XY –( X)( Y) b =

n( X2) – ( X)2

dimana :

n = jumlah contoh (periode)

Koefisien a dihitung dengan persamaan :

Y - b X a =

n

Penyusunan strategi perusahaan dipengaruhi oleh faktor-faktor yang secara sistematis mempengaruhi perusahan. Tujuan utama perencanaan strategis adalah agar perusahaan dapat melihat secara obyektif kondisi-kondisi internal dan eksternal, sehingga perusahaan dapat mengantisipasi perubahan lingkungan yang dihadapi (Rangkuti, 2006). Perencanaan strategis sangat penting untuk memperoleh keunggulan bersaing dan memiliki produk yang sesuai dengan keinginan konsumen dengan dukungan yang optimal dari sumber daya yang ada.

Perumusan strategi perusahaan dapat dilakukan dengan analisis SWOT. Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan (Rangkuti, 2006). Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan

(strengths) dan peluang (opportunities), dan secara bersamaan dapat

meminimalkan kelemahan (weakness) dan ancaman (threats). Kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Untuk mengidentifikasi faktor-faktor yang dapat mempengaruhi perusahaan.

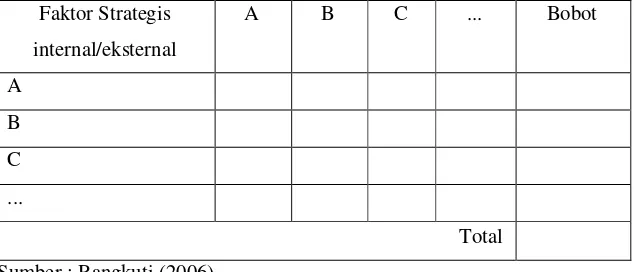

Tahapan kerja pada matriks IFAS dan EFAS (Rangkuti, 2006) adalah :

a. Menentukan faktor-faktor yang menjadi kekuatan dan kelemahan serta yang menjadi peluang dan ancaman perusahaan.

b. Masing-masing faktor diberi bobot berdasarkan pengaruh faktor tersebut terhadap posisi strategis perusahaan (Tabel 5). Penentuan bobot dilakukan dengan memberikan bobot numerik dan membandingkan antara satu peubah dengan peubah lainnya. Untuk menentukan bobot setiap peubah digunakan skala 1, 2 dan 3. Skala yang digunakan adalah :

1 = jika indikator horisontal kurang penting daripada indikator vertikal.

2 = jika indikator horisontal sama penting daripada indikator horisontal.

3 = jika indikator horisontal lebih penting daripada indikator vertikal.

Tabel 5. Penilaian bobot faktor strategis perusahaan metode matriks banding berpasangan

Faktor Strategis internal/eksternal

A B C ... Bobot

A B C ...

Total Sumber : Rangkuti (2006)

c. Masing-masing faktor kemudian diberi rating dengan skala 4

(outstanding) sampai dengan 1 (poor) berdasarkan kondisi perusahaan

negatif, diberi nilai mulai dari 1 (jika nilai ancaman/kelemahannya sangat besar) sampai dengan 4 (jika nilai ancaman/kelemahannya sedikit).

d. Masing-masing bobot dikalikan dengan rating, sehingga diperoleh nilai untuk masing-masing faktor.

e. Nilai masing-masing faktor dijumlahkan untuk memperoleh nilai total pembobotan bagi perusahaan yang bersangkutan.

! " "# $ % & "

! " "# $ ' ( "

)

*

! " "#

$ % & " +

,' & - . #/ '

$ 0 . 1

)

) . %

) !. 2 #

- % !

3 4 5

6

6 % 1 & &

6 % 1 &

& $" ! $& # 7 &#

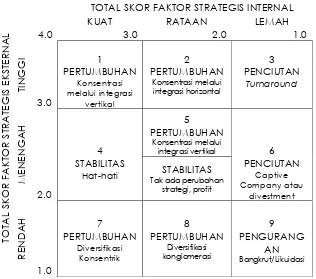

-Gambar 6. Matriks IE Model GE (Rangkuti, 2006)

Selanjutnya nilai yang diperoleh dianalisis dengan matriks

Internal-External (IE) model General Electric (GE-Model) yang ditunjukkan pada

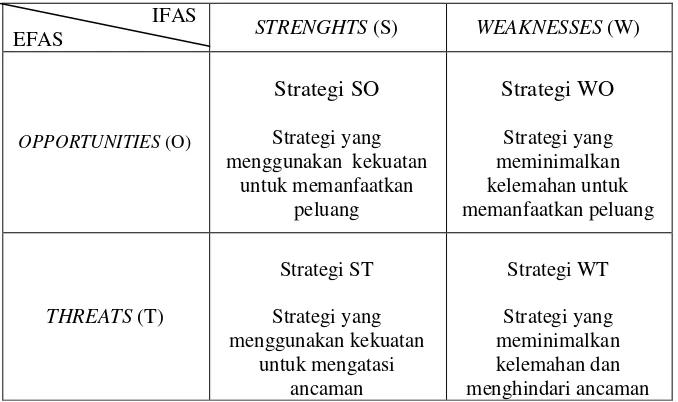

Hasil analisis dengan menggunakan IFAS dan EFAS disusun untuk menggambarkan faktor strategik perusahaan dengan menggunakan matriks SWOT. Matrik ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya (Rangkuti, 2006).

Matriks SWOT dapat menghasilkan empat sel kemungkinan alternatif strategis (Gambar 7). Selanjutnya dilakukan analisis bauran pemasaran terdiri dari kajian mengenai produk (product), tempat (place), harga (price) dan promosi (promotion).

IFAS

EFAS STRENGHTS (S) WEAKNESSES (W)

OPPORTUNITIES (O)

Strategi SO

Strategi yang menggunakan kekuatan

untuk memanfaatkan peluang Strategi WO Strategi yang meminimalkan kelemahan untuk memanfaatkan peluang

THREATS (T)

Strategi ST Strategi yang menggunakan kekuatan untuk mengatasi ancaman Strategi WT Strategi yang meminimalkan kelemahan dan menghindari ancaman

Gambar 7. Matriks SWOT (Rangkuti, 2006)

D. Pengembangan Unit Usaha

sendiri untuk mencapai tujuan dan sasaran SBU yang bersangkutan yang telah disesuaikan dengan strategi perusahaan secara keseluruhan.

Menurut Umar (2005), SBU memiliki ciri-ciri tertentu, yaitu :

1. External focus adalah pengelolaan dan pengorganisasian suatu SBU yang

mengacu pada permasalahan yang timbul karena faktor-faktor eksternal. Pembentukan suatu SBU disebabkan oleh perubahan-perubahan yang terjadi di pasar produsen dan atau perubahan sikap dan perilaku konsumen terhadap produk tertentu.

2. Identifiable competitor adalah SBU yang didesain sedemikan rupa,

sehingga para pesaing SBU tersebut dapat teridentifikasikan.

3. Autonomous profit center adalah SBU beroperasi sebagai suatu bisnis

tersendiri dengan tujuan dan sasaran sendiri yang dipimpin oleh seorang manajer, misalnya satu SBU mungkin bertujuan untuk meningkatkan pangsa pasar dan SBU lainnya bertujuan untuk meningkatkan keuntungan.

4. Distinct market strategy, adalah setiap SBU memiliki strategi pemasaran

tersendiri dan berbeda dengan SBU lainnya.

5. Separate accounting adalah SBU bersaing sebagai unit yang berdiri

sendiri dan harus dapat dihitung keuntungan dan biayanya sehingga harus memiliki sistem akuntansi yang terpisah dari unit lainnya.

Untuk mengetahui resiko bentuk usaha yang akan dipilih perusahaan dilakukan analisis resiko keuangan dengan menggunakan analisis diskriminan

(Z-Score). Analisis diskriminan model Altman bermanfaat untuk meramal

tingkat kebangkrutan (Z-score) suatu perusahaan (Umar, 2005). Untuk menghitung Z-Score dilakukan perhitungan terhadap 5 rasio keuangan, yaitu:

Aktiva Lancar – Hutang Lancar

1. Working Capital to Asset Ratio (X1) =

Total Aktiva

Laba Ditahan

Total Aktiva

Laba Operasi

3. EBIT to Total Asset (X3) =

Total Aktiva

Jumlah Modal Sendiri 4. Market Value of Equity to Book Value of Debt (X4) =

Jumlah Hutang

Total Penjualan

5. Sales to Asset Ratio (X5) =

Total Aktiva

Variabel X1, X2, X3 dan X5 bertujuan untuk melihat seberapa besar modal lancar, laba ditahan, laba sebelum bunga dan pajak (EBIT) dan total penjualan untuk setiap rupiah aktiva yang dimiliki. Variabel X4 bertujuan untuk melihat perbandingan antara jumlah modal sendiri dibandingkan dengan jumlah hutang.

Nilai Z-score dihitung dengan menggunakan persamaan berdasarkan metode Altman yang lazim dipergunakan untuk mengambil keputusan investasi (Umar, 2005). Persamaan Z-Score adalah :

Z- score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1 X5

Jika Z-score < 1,81 resiko bangkrut sangat besar

1,81 Z-score 3 tidak termasuk perusahaan yang aman ataupun beresiko besar

Z-score > 3 resiko bangkrut kecil

E. Pallet ISPM#15

kelas kuat minimum III, tahan terhadap serangga, tidak lapuk, tidak mengandung jamur biru, tidak bermata, tidak pecah dengan kadar air maksimum 15 %. Syarat lain yang harus dipenuhi oleh bahan baku adalah tidak mudah patah, ringan, mudah dipaku, tidak mudah pecah dan mudah dikerjakan. Jenis kayu yang berasal dari perkebunan rakyat yang berupa kayu campuran dikenal dengan nama kayu racuk.

Tabel 6. Bahan baku pallet

No Nama Jenis Kayu Tampilan Serat 1 Sobsi Kayu Lunak Putih kecoklatan /

kekuningan

Kasar

2 Manii Kayu Sedang Putih kecoklatan / kekuningan

Kasar

3 Albasia Kayu Lunak Putih / kemerahan Kasar 4 Jengkol Kayu keras Kemerahan Agak kasar 5 Mangga Kayu keras Putih kekuningan Lembut 6 Duren Kayu keras Merah Sedang 7 Rambutan Kayu keras Merah Halus 8 Kecapi Kayu keras Merah Halus 9 Meranti Kayu keras Merah Halus 10 Sengon Kayu keras Putih kecoklatan Kasar 11 Nangka Kayu keras Putih kuning Halus 12 Mahoni Kayu keras Merah Halus Sumber : PT. XYZ, 2007

Menurut Barantan (2006a) perlakuan terhadap kemasan kayu yang digunakan dalam pengiriman komoditas ekspor dilakukan dengan salah satu dari kedua cara di bawah ini :

1) Pemanasan (Heat Treatment)

Pemanasan harus dilakukan dalam waktu dan suhu yang cukup, sehingga suhu inti kayu (wood core temperature) mencapai minimal 56 °C selama sekurang-kurangnya 30 menit dan menurunkan kadar air kayu hingga setinggi-tingginya 20 %. Perlakuan tersebut dapat dilakukan dengan menggunakan Klin-drying (KD) dan Chemical Pressure Impregnation (CPI). Produsen pallet ISPM#15 yang menggunakan perlakuan panas disebut provider.

2) Fumigasi

Untuk fumigasi digunakan metal bromide (CH3Br). Suhu ruangan dan suhu kayu pada saat fumigasi harus berada di atas 10°C dan fumigasi dilakukan minimal selama 16 jam. Fumigasi harus dilaksanakan oleh perusahaan fumigasi yang telah diregistrasi oleh Badan Karantina Pertanian. Produsen pallet yang menggunakan perlakuan fumigasi dinamakan afasid.

Penunjukan sebagai provider diberikan jika perusahaan telah memenuhi persyaratan yang ditetapkan dan lulus dalam audit yang dilakukan oleh Badan Karantina Pertanian melalui Skim Audit Barantan. Untuk setiap

provider dilakukan audit surveilen setiap 6 bulan yang dilakukan oleh Badan

Karantina Pertanian. Jika dari hasil audit tersebut ditemukan penyimpangan, maka Badan Karantina Pertanian berhak melakukan pembekuan registrasi. Selanjutnya untuk perusahaan yang beroperasi kurang dari 2 tahun, dilakukan audit perpanjangan setiap tahun untuk menilai kelayakan untuk perpanjangan registrasi. Untuk perusahaan yang telah beroperasi lebih dari 2 tahun, audit perpanjangan dilakukan setiap 2 tahun sekali.

1. Kondisi fisik : bebas kulit kayu tidak ada mata mati, tidak lapuk, bebas jamur, tidak ada retak melebihi 3 cm, tidak ada bekas lubang gerek serangga atau OPT, menggunakan kayu baru atau fresh wood.

2. Kadar air dalam kayu tidak lebih atau kurang dari 20 %. 3. Perlakuan heat treatment dan atau fumigasi.

4. Legitimasi : terdapat stempel atau marking nomor registrasi sebagai keabsahan.

Menurut Barantan (2006a), persyaratan teknis yang harus dipenuhi oleh perusahaan kemasan kayu untuk dapat diregistrasi adalah :

1. Memiliki fasilitas sebagai berikut :

a. Fasilitas perlakuan pemanasan (heat treatment) yang mampu memanaskan suhu inti kayu minimal hingga 56°C selama minimal 30 menit.

b. Fasilitas fumigasi sesuai dengan standar yang ditetapkan dalam Pedoman Skim Audit Fumigasi Barantan.

c. Fasilitas pendukung produksi, antara lain bengkel/workshop berikut peralatan untuk membuat kemasan kayu, gudang untuk menyimpan stock, gedung kantor dan peralatannya, alat transportasi dan fasilitas lainnya yang diperlukan.

2. Memiliki penanggungjawab teknis dengan kualifikasi sebagai berikut : a. Pendidikan minimal Sekolah Lanjutan Tingkat Atas (SLTA).

b. Memiliki kompetensi di bidang pest control pada kemasan kayu yang dibuktikan dengan sertifikat pelatihan yang diterbitkan oleh instansi/lembaga yang berkompeten.

3. Memiliki penanggung jawab sistem mutu dengan kualifikasi berikut : a. Pendidikan minimal SLTA.

III. METODE KAJIAN

A. Pengumpulan Data

Lokasi kajian dilakukan di PT. XYZ, sebuah perusahaan pembuat pallet yang menerapkan ISPM # 15. Kantor Perusahaan berlokasi di Jl. Imam Bonjol II, Kelurahan Telaga Asih, Kecamatan Cibitung, Kabupaten Bekasi. Cabang usaha dari PT. XYZ yang dianalisis berlokasi di Kelurahan Talang Jambi, Kota Palembang, Provinsi Sumatera Selatan. Pelaksanaan kajian dimulai dari bulan Juli sampai dengan November 2007.

Data yang digunakan dalam kajian ini adalah data primer dan data sekunder yang bersifat kualitatif dan kuantitatif. Data primer diperoleh dari pengamatan dan hasil wawancara secara langsung dengan pengusaha menggunakan kuesioner. Data sekunder diperoleh dari studi pustaka dan mempelajari berbagai dokumen yang berkaitan dengan usaha pallet.

B. Pengolahan dan Analisis Data

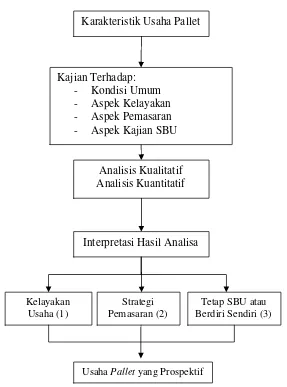

Dalam kajian ini dilakukan pengolahan dan analisis data terhadap aspek kelayakan usaha dan strategi pemasaran dari produksi pallet dengan ISPM # 15. Tahapan analisis dilakukan seperti pada Gambar 8. Langkah-langkah dalam pengolahan dan analisis data yang dilakukan adalah :

1. Mengidentifikasi secara deskriptif data dan informasi yang diperoleh dari kuesioner dan hasil wawancara.

2. Mengkaji kelayakan bisnis dari usaha produksi pallet.

3. Mengkaji kemungkinan pengembangan cabang usaha di Palembang menjadi perusahaan yang berdiri sendiri.

Gambar 8. Kerangka pemikiran pelaksanaan kajian

Pengolahan dan analisis data dilakukan pada data kualitatif dan kuantitatif. Analisis kuantitatif terutama bertujuan untuk melihat kelayakan usaha dari investasi yang telah dilakukan untuk pembukaan kantor cabang Palembang. Analisis ini dilakukan dengan menggunakan metode perhitungan kelayakan investasi melalui Net Present Value (NPV), Internal Rate of Return (IRR), Payback Period (PBP), Gross Benefit Cost Ratio (Gross B/C), analisis sensitivitas dan perhitungan Breakeven Point (BEP). Data kuantitatif diolah dengan bantuan aplikasi Microsoft Excel dan disajikan dalam bentuk tabulasi dan grafik, serta analisis kualitatif untuk mengetahui aspek pasar dan

Karakteristik Usaha Pallet

Kajian Terhadap: - Kondisi Umum - Aspek Kelayakan - Aspek Pemasaran - Aspek Kajian SBU

Analisis Kualitatif Analisis Kuantitatif

Interpretasi Hasil Analisa

Kelayakan Usaha (1)

Tetap SBU atau Berdiri Sendiri (3) Strategi

Pemasaran (2)

produk. Aspek pasar meliputi pemasaran dan bauran pemasaran. Aspek produk meliputi kajian mengenai produk pallet dengan sertifikasi ISPM # 15. Aspek pengembangan unit usaha meliputi keputusan untuk tetap bergerak sebagai unit usaha (kantor cabang) atau berdiri sendiri.

Kajian dilakukan pada PT. XYZ Kantor Cabang Palembang. Aspek yang dibahas dalam kajian adalah :

1. Kondisi Umum

Analisis kondisi umum dilakukan untuk mengenal lebih jauh mengenai PT. XYZ. Aspek yang dianalisis meliputi aspek manajemen, pemasaran serta aspek teknis dan produksi. Analisis dilakukan secara kualitatif dan deskriptif dengan menggunakan data primer maupun data sekunder yang berasal dari PT. XYZ dan Barantan.

2. Aspek Kelayakan

Analisis kelayakan dilakukan untuk melihat apakah usaha yang dijalankan tersebut layak atau tidak dengan melihat kriteria-kriteria investasi, yaitu NPV, IRR, Gross B/C, PBP, analisis sensitivitas dan perhitungan BEP (titik impas).

Untuk menganalisis aspek keuangan dikumpulkan data melalui kuesioner dan analisis laporan keuangan perusahaan selama 2 periode terakhir. Data yang diperoleh dipergunakan sebagai dasar perhitungan untuk analisis proyeksi keuangan. Analisis proyeksi keuangan dilakukan dengan metode cashflow. Hasil proyeksi keuangan menjadi dasar bagi perhitungan NPV, IRR, Gross B/C, PBP, analisis sensitivitas dan BEP.

3. Aspek pemasaran dan strategi pemasaran

menggunakan kuesioner. Data eksternal diperoleh dari pustaka dan dokumen yang berkaitan dengan pallet.

Metode yang digunakan untuk penentuan strategi pemasaran adalah metode STP dan penetapan strategi dengan menggunakan analisis IFAS, EFAS dan SWOT. Selanjutnya disusun strategi pemasaran dengan menggunakan bauran pemasaran (marketing mix)

Analisis pertama yang dilakukan adalah analisis mengenai segmentasi, target dan posisi (STP) perusahaan saat ini. Hasil analisis aspek pemasaran tersebut kemudian dikombinasikan dengan hasil analisis keuangan sehingga dapat ditetapkan kekuatan dan kelemahan perusahaan dengan menggunakan matriks IFAS. Peluang dan ancaman yang dihadapi perusahaan dianalisis dengan menggunakan matriks EFAS.

Kekuatan yang dimiliki perusahaan berkaitan dengan pangsa pasar, kemampuan manajemen, mutu produk, penguasaan teknis, kapasitas terpasang dan kelengkapan sarana. Kelemahan perusahaan berkaitan dengan kapasitas produksi yang belum optimal, keterbatasan modal, produktivitas tenaga kerja, penetapan harga, tenaga pemasaran yang belum optimal dan sifat bahan baku maupun produk jadi yang mudah rusak karena penyimpanan.

Peluang yang dihadapi perusahaan berkaitan dengan ketersediaan pemasok tetap, regulasi yang jelas, prospek pasar, dan larangan penggunaan methyl bromide dan pertumbuhan ekspor. Ancaman yang dihadapi perusahaan berkaitan dengan persaingan dari perusahaan sejenis, ketersediaan bahan baku, kekuatan tawar pembeli, klaim pelanggan dan pembekuan / pencabutan registrasi.

Untuk menentukan bobot dari IFAS, EFAS dan profil kompetitif perusahaan digunakan kuesioner yang diajukan kepada pakar, dalam hal ini kepada pemilik perusahaan, controller, dan manajer quality assurance. Dari hasil analisis diperoleh gambaran mengenai kondisi internal dan eksternal perusahaan.

Selanjutnya matriks IFAS dan EFAS dikombinasikan dalam matriks SWOT yang menghasilkan kemungkinan alternatif strategi pemasaran perusahaan. Selain itu dilakukan analisis bauran pemasaran yang terdiri dari kajian mengenai produk (product), tempat (place), harga (price) dan promosi (promotion).

4. Pengembangan Unit Usaha

PT. XYZ merupakan salah satu perusahaan yang telah memanfaatkan peluang usaha pallet dengan registrasi ISPM#15 sejak tahun 2005. Dengan registrasi ISPM#15, harga jual pallet menjadi relatif tinggi, peluang pasar cukup terbuka dan kontinuitas permintaan relatif terjamin. Pada tahun 2007 perusahaan kemudian membuka cabang usaha di Palembang, dalam rangka memperluas pangsa pasar.

PT. XYZ tergolong dalam usaha menengah dengan omset per tahun saat ini adalah Rp.14.205.000.000,-. Bentuk usaha adalah perseroan terbatas dan kekayaan bersih diluar tanah dan bangunan sebesar Rp. 4.950.000.000,- (per 31 Desember 2006). PT. XYZ Cabang Palembang dapat dikategorikan sebagai unit bisnis strategis atau SBU.

PT. XYZ merupakan salah satu provider ISPM#15. Provider ISPM#15 saat ini ada 72 perusahaan. Dari 72 provider tersebut terdapat 7

provider dalam status pembekuan (suspend) dan 1 perusahaan dalam status

pencabutan izin (Barantan, 2007). 4. Aspek manajemen

"#

$

%

&

'

%

!

&

(

)

*+ , - )

.

!

.

.

/

&

(

!

0

!

,

1

+

$

&

(

0

2 %

0

2 %

!

3 '

4

$

,

$

.

Komisaris

Direktur Utama

Direktur Operasional

Direktur Keuangan

dan Administrasi

1. General Manager

Manajer Quality

Assurance

Manajer Tehnik dan

Produksi

Manajer Pemasaran

MM

Manajer

Keuangan

dan

Akuntansi

5

+

&

(

Jumlah tenaga kerja untuk Kantor Cabang Palembang saat ini berjumlah 35 orang yang terdiri dari 5 orang staf, 2 orang tenaga pemasaran dan 28 orang operator. Perusahaan telah memiliki struktur organisasi yang jelas, ketersediaan key manager dan kejelasan pembagian tugas dan wewenang. Struktur organisasi PT. XYZ dapat digambarkan pada Gambar 9.

+ $

$

$

6

,

6

!

!

[image:38.612.179.492.304.443.2]Kemampuan manajemen dalam mengelola resiko dapat dilihat melalui cash life cycle analysis yang digambarkan pada Gambar 10.

Gambar 10. Cash life cycle

Jenis resiko yang ada dari cash life cycle analysis adalah : a. Resiko pembelian

1) Ketersediaan bahan baku dapat diatasi karena bahan baku yang dipergunakan. tidak terpaku pada satu jenis kayu, dan kayu yang digunakan juga bukan jenis gelondongan melainkan jenis kayu dari perkebunan rakyat dan adanya kerjasama dengan pemasok yang telah berhubungan cukup lama, sehingga ketersediaan bahan baku dinilai baik.

PEMBELIAN

PRODUKSI

2) Ketergantungan terhadap pemasok diatasi dengan menjalin kerjasama dengan lebih dari 1 pemasok.

b. Resiko proses produksi

1) Resiko penyimpanan bahan baku yang disebabkan karena bahan baku mudah menjadi lapuk karena pengaruh lingkungan, meskipun sudah diberi perlakuan khusus, diatasi dengan langsung mengirim barang yang sudah jadi ke tempat pelanggan. 2) Resiko proses produksi adalah adanya pekerjaan yang tidak

memenuhi standar yangmenyebabkan klaim dari pelanggan yang diatasi dengan penerapan standar mutu yang ketat dan proses QC mulai dari pembelian bahan hingga barang dikirim.

c. Resiko pengangkutan/penjualan :

1) Resiko barang tidak terjual dapat diatasi dengan hanya memproduksi atas dasar pesanan.

2) Resiko pengangkutan yang dapat mengakibatkan barang rusak dalam pengangkutan diatasi dengan penjualan dilakukan franco gudang dan ketidaktepatan pengiriman produk diatasi dengan mempunyai beberapa kantor cabang untuk memastikan kesanggupan dalam memenuhi permintaan akan jasa kemasan dan sertifikasi sesuai jadwal.

d. Resiko penagihan/piutang :

Kebijakan pembayaran secara kredit maksimal 1 bulan menimbulkan resiko tidak tertagih yang diatasi dengan hanya memberikan kredit kepada pelanggan yang dikenal dengan baik dan mempunyai reputasi yang baik

7

Usaha yang dikelola adalah produksi atau pembuatan kemasan kayu penunjang komoditi ekspor, seperti pallet, box, crates, dan dunnage.

Pallet yang diproduksi seluruhnya diberi label dan telah memenuhi

Target pasar utama adalah eksportir karet di Provinsi Sumatera Selatan, karena saat ini karet merupakan komoditas ekspor andalan. Pallet yang dipergunakan untuk mengemas karet berkapasitas 1,26 ton (pallet jumbo), dengan dimensi 142,2 cm (panjang) x 109,2 cm (lebar) x 10 cm (tinggi).

8'' '

)) 8'9

2

!

9

)

:)

:

9

!

$

6

<

,

$

&

(

!

!

$

0

Seluruh penjualan dilakukan secara kredit dengan jangka waktu maksimal 1 bulan (30 hari). Tingkat persaingan dinilai tidak terlalu tinggi, karena perusahaan sejenis jumlahnya tidak terlalu banyak. Jumlah

provider di Provinsi Sumatera Selatan saat ini (termasuk PT. XYZ) adalah

5 perusahaan (Tabel 7). PT. XYZ Cabang Palembang memiliki nomor ID ISPM#15 yang berbeda dengan kantor pusatnya..

&

1

*+ ,- )

%

+

+

2

&

( $

9)

& 2

*

*

& =

0

2

9

& >

,

0

& =?

*

"

'1

+ @ 0 1

Dari 5 perusahaan produsen pallet tersebut di atas, data produksi PT. Kemasan Mitra Bersama tidak tersedia. Potensi permintaan pallet per bulan berdasarkan kebutuhan dari pelanggan yang dilayani untuk masing-masing provider dapat dilihat pada Tabel 8.

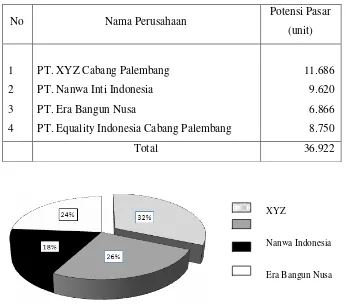

Besarnya pangsa pasar dari PT. XYZ dibandingkan dengan pesaingnya saat ini disajikan pada Gambar 11. Pangsa pasar PT. XYZ di Provinsi Sumatera Selatan adalah yang terbesar, sehingga dinilai cukup dominan. Hal ini disebabkan karena jumlah pelanggan yang dilayani paling banyak yaitu 8 eksportir.

Tabel 8. Potensi permintan pallet per bulan untuk masing-masing

No Nama Perusahaan Potensi Pasar (unit)

1 PT. XYZ Cabang Palembang 11.686

2 PT. Nanwa Inti Indonesia 9.620

3 PT. Era Bangun Nusa 6.866

4 PT. Equality Indonesia Cabang Palembang 8.750

[image:43.612.164.509.95.400.2]Total 36.922

Gambar 11. Pangsa pasar perusahaan pallet di Provinsi Sumatera Selatan

Kapasitas produksi dari pesaing masih jauh di bawah kapasitas produksi PT. XYZ, terutama yang berkaitan dengan fasilitas kiln dry (KD). PT. XYZ saat ini memiliki 4 KD dengan kapasitas per KD 40 m3 per 2 minggu (320 m3 per bulan). Rataan pesaing hanya memiliki 2 KD dengan kapasitas lebih kecil.

:

7

&

Perusahaan berkedudukan di Telaga Asih, Cibitung, Kabupaten Bekasi, sedangkan cabang usaha yang dianalisis berlokasi di Desa Talang Jambi, Kota Palembang, Provinsi Sumatera Selatan. Usaha di Palembang didirikan di atas lahan milik sendiri dengan luas areal 2.700 m2, dan

XYZ

Nanwa Indonesia

dilengkapi dengan bangunan ruang produksi, gudang, kantor dan mess karyawan serta fasilitas penunjang lainnya (Tabel 9) .

Tabel 9. Luas areal bangunan pabrik

Peruntukan Luas (m2)

Bangunan produksi 500

Bangunan gudang 500

Bangunan Kiln Dry 168

Bangunan kantor 192

Bangunan penunjang 120

Tempat produksi dinilai telah memenuhi syarat, seperti : a. Lantai dari semen.

b. Bersih dari kotoran (kulit kayu, serpihan kayu atau sampah lain). c. Bahan baku dan hasil produksi/barang jadi pada saat peletakannya

tidak langsung bersentuhan dengan lantai (Gambar 12).

Gambar 12. Gudang penyimpanan bahan baku

[image:44.612.209.459.465.647.2]untuk pembelian sarana dan peralatan tersebut adalah Rp.806.500.000,-. Kapasitas produksi pallet saat ini per bulan adalah 3.750 buah pallet (25 hari kerja) dengan produksi per hari sebanyak 150 pallet. Hasil ini masih dibawah kapasitas terpasang yaitu sebanyak 4.550 pallet per bulan.

&

,

&

( "

No. Nama Mesin Jumlah (Unit)

1 Serut / Planer 2

2 Potong 2

3 Jointer 2

4 Seset / RIB 2

5 Multi Rib Saw 1

6 Spindel 1

7 Mesin Asah Pisau Planner 1

8 Mesin Asah Pisau Circle 1

9 Genset 80 KVA 1

11 Pisau Circle 10

12 Pisau Serut 10

13 Pisau Spindel 2

14 Alat Pengukuran & Pemantauan 5

15 Tools 1

Sarana dan prasarana untuk pengolahan pallet yang dimiliki oleh kantor cabang Palembang untuk kegiatan produksi pallet berikut kapasitas produksinya saat ini dinilai telah memenuhi standar ISPM#15, sehingga dengan sarana yang ada perusahaan dapat memperoleh sertifikasi ISPM#15.

+

*+ ,- )

&

(

.

35

:4

3> 4

!

;

>

35

'4

&

( "

'

'

:

A

>

$

:

:

+

!

!

.

!

&

Gambar 13. Alur proses pemanasan bahan baku

8 9 *

6

6 6

8 6 6

8 6

5

'

3> 4

<

: 6 )

) 6 1

&

(

!

9) "

!

:

B

!

3>74

[image:50.612.161.501.92.368.2]C

Gambar 15. Proses produksi pallet

Setelah pemanasan bahan baku maka proses berikutnya adalah memproduksi pallet sesuai pesanan dari pelanggan. Proses produksi

pallet dilakukan dengan melalui alur proses produksi seperti ditunjukkan

pada Gambar 15. Pallet yang sudah jadi kemudian dibubuhi label ISPM#15 (Gambar 16).

Gambar 16. Label ISPM#15 dengan provider PT. XYZ

Keterangan gambar :

ID 004 Nomor registrasi provider.

[image:50.612.194.434.516.641.2]HT Heat treatment, dicantumkan pada kayu yang mendapatkan perlakuan panas.

MB Methyl bromide, dicantumkan pada kayu yang

mendapatkan perlakuan fumigasi dengan methyl bromide.

DB Debarked, dicantumkan pada kayu untuk menyatakan bahwa kayu tersebut sudah dibersihkan dari kulit kayu. 01 – 05 Bulan dan tahun sertifikasi/marking pada kemasan kayu. MI 002 Kode untuk pelanggan/perusahan pengguna jasa. 00000002 Jumlah dari kemasan kayu yg disertifikasi/dimarking.

IPPC International Plant Protection Convention.

Sebelum pallet dikirim ke pelanggan atau disimpan dalam gudang penyimpanan barang jadi, kembali diberlakukan perlakuan pemanasan dengan memasukkan pallet ke dalam KD. Proses ini berlangsung selama 1 - 2 hari untuk tetap mempertahankan kadar air yang mungkin berubah karena proses produksi dan kemungkinan timbulnya kembali OPT.

0

%

+

+

>

+

B

B

3+>+BB4

Pembayaran dilakukan secara tunai atau kredit dengan jangka waktu maksimal 1 bulan. Bahan baku yang dibeli harus memenuhi persyaratan berikut :

a. Berasal dari sumber yang jelas b. Tidak ada mata mati.

c. Tidak boleh ada kayu lapuk.

d. Panjang retak tidak diperkenankan > 5cm.

e. Bebas dari kulit kayu (debarked) dan sisa kulit kayu/kambiun. f. Bebas dari bekas-bekas gesekan serangga dan jamur (lubang/pinhole

maksimal 3mm, bluesteen, dan sebagainya.

Pallet hasil produksi disimpan dalam gudang khusus untuk barang

jadi dan tidak bercampur dengan bahan baku maupun barang lainnya untuk menghindari kontaminasi dengan serangga, jamur maupun resiko munculnya kerusakan lain. Gudang yang digunakan telah memenuhi persyaratan sebagai berikut :

a. Lantai dari semen dan diberi injection pest.

b. Beratap dengan ventilasi udara yang cukup, bersih dan bebas dari gangguan serangga.

c. Bebas dari hujan dan limasan air.

d. Lantai lebih tinggi dari permukaan tanah, untuk menghindari genangan air apabila banjir.

Untuk mencegah kerusakan pallet karena penyimpanan yang terlalu lama, PT. XYZ menetapkan jangka waktu kadaluarsa pallet selama jangka waktu 21 hari, terhitung sejak pallet selesai diproduksi. Jika jangka waktu

pallet melebihi batas ketentuan di atas, harus dilakukan re-treatment

bersangkutan tidak bersedia melaksanakan re-treatment, maka PT. XYZ tidak bertanggung jawab terhadap segala resiko yang terjadi. Dengan penerapan masa kadaluarsa pallet ini, perusahaan dapat mencegah terjadinya penumpukan pallet di gudang dan terjadinya klaim atas produk cacat.

Pallet diangkut dengan menggunakan sarana transportasi yang

bersih, sehingga menjamin pallet yang akan dikirim bebas dari gangguan serangga dan air, tidak basah saat pengiriman waktu hujan dan kontainer yang akan digunakan untuk mengangkut kemasan kayu (pallet, peti dan lain-lain) yang sudah disertifikasi harus bersih dari serangga atau organisme perusak tumbuhan dengan cara diberi perlakuan fumigasi atau dengan cara yang lain.

B. Hal Yang Dikaji

i. Analisis Kelayakan Usaha

[image:53.612.132.520.564.701.2]Biaya pembangunan fisik (harta tetap) untuk kantor cabang Palembang sebesar Rp.3.192.000.000,- (Tabel 11). Komponen terbesar dari biaya investasi adalah untuk pembangunan gedung (48 %), dilanjutkan oleh biaya pembelian peralatan (25 %) dan pembelian tanah (21 %).

Tabel 11. Biaya investasi industri pallet dengan standar ISPM#15

No. Uraian Satuan Jumlah Harga Jumlah %

Satuan

(Rp.) (Rp.)

I. TANAH M2 2.700 250.000 675.000.000 21

II.

BANGUNAN &

PRASARANA

2 Bangunan Kantor M2 192 1.000.000 192.000.000 3 Bangunan Gudang M2 500 600.000 300.000.000 4 Bangunan Pagar M2 5.400 50.000 270.000.000 5 Bangunan Prasarana M2 120 750.000 90.000.000 6 Pintu Besi Besar Unit 2 10.000.000 20.000.000 7 Pintu Besi Kecil Unit 1 2.500.000 2.500.000

8 Jalan M2 240 150.000 36.000.000

9 Saluran Air M2 2.700 60.000 162.000.000 10 Instalasi Listrik Lot 1 80.000.000 80.000.000 11 Instalasi Air Lot 1 30.000.000 30.000.000

Jumlah (II) 1.518.500.000 48

III. MESIN & PERALATAN

1 Serut / Planner Unit 2 20.000.000 40.000.000

2 Potong Unit 2 3.000.000 6.000.000

3 Jointer Unit 2 3.000.000 6.000.000

4 Seset / RIB Unit 2 7.500.000 15.000.000 5 Multi Rib Saw Unit 1 7.000.000 7.000.000

6 Spindel Unit 1 4.000.000 4.000.000

7 Mesin Asah Pisau Planner Unit 1 15.000.000 15.000.000 8 Mesin Asah Pisau Circle Unit 1 5.000.000 5.000.000 9 Genset 80 KVA Unit 1 80.000.000 80.000.000 10 Kiln Drying (Oven) Unit 4 150.000.000 600.000.000 11 Pisau Circle Unit 10 500.000 5.000.000 12 Pisau Serut Unit 10 500.000 5.000.000 13 Pisau Spindel Unit 2 500.000 1.000.000 14 Alat Pengukuran &

Pemantauan Unit 5 1.500.000 7.500.000

15 Tools Lot 1 10.000.000 10.000.000

Jumlah (III) 806.500.000 25

IV. PERALATAN DAN

INVENTARIS KANTOR 27.000.000 1

V. KENDARAAN 165.000.000 5

****

TOTAL INVESTASI (I +

Selanjutnya, dari investasi yang dilakukan dapat dihitung umur ekonomis dari tiap-tiap komponen harta tetap, yang akhirnya akan menentukan biaya penyusutan untuk setiap komponen untuk setiap tahunnya. Biaya penyusutan ini digolongkan sebagai biaya tetap (fixed cost) karena besarnya tidak dipengaruhi oleh perubahan volume. Pengukuran besarnya penyusutan setiap tahunnya dianalisis dengan menggunakan metode garis lurus (straight line) sesuai dengan umur ekonomisnya. Biaya penyusutan pertahun untuk masing-masing komponen harta tetap terlihat pada Tabel 12.

Tabel 12. Biaya penyusutan per tahun Harga Perolehan

(Rp)

Umur Ekonomis

(tahun)

Penyusutan (%)

Biaya Penyusutan

(Rp) No Uraian

a b c a x c

1 Tanah 675.000.000 -- -- --

2 Bangunan 1.518.500.000 20 5% 75.925.000

3

Mesin dan

peralatan 806.500.000 7 15% 120.975.000 4 Perlengkapan

kantor 27.000.000 4 25% 6.750.000

5 Kendaraan 165.000.000 5 20% 33.000.000

Total 236.650.000

dan biaya overhead. Kebutuhan bahan baku kayu per unit pallet 0,07 m3 dengan harga per m3 adalah Rp. 375.000 per m3, sehingga kebutuhan bahan baku kayu per pallet adalah Rp. 26.259,- (Tabel 13). Urutan komponen bahan baku adalah kayu (81,47%), paku (9,93%), listrik (6,88%) dan sisanya adalah untuk bahan kimia.

Tabel 13. Kebutuhan bahan baku per pallet

Sumber : Data primer (data diolah kembali)

Komponen biaya tenaga kerja langsung adalah 8,5 % dari penjualan, biaya penyiapan bahan terdiri dari biaya angkutan Rp.75.000,- per m3 dan biaya bongkar Rp. 5.000,- per m3. Jika kebutuhan bahan baku kayu per pallet adalah 0,07 m3 (termasuk penyusutan 10 %), maka kebutuhan biaya bongkar per pallet adalah Rp. 5.600,-. Biaya overhead diperkirakan 2% dari penjualan.

Kebutuhan investasi untuk pembukaan cabang usaha di Palembang adalah Rp. 3.192.000.000,- dengan sumber pendanaan dari modal sendiri sebesar Rp. 2.192.000.000,- (68,67 %) dan kredit bank Rp. 1.000.000.000,- (31,33%). Pengembalian kredit selama 4 tahun (48

bulan), termasuk 6 bulan masa tenggang pembayaran angsuran pokok

(grace period).

Investasi dilakukan pada awal tahun 2007. Penarikan dana investasi (Tabel 14) dilakukan secara bertahap, karena pembangunan pabrik dilakukan selama 4 bulan. Pada bulan ke 5 diperkirakan pabrik sudah

Jenis bahan Jumlah (Rp)

Kayu 26.259

Paku 3.200

Listrik 2.216

Bahan kimia 555

mulai beroperasi. Akumulasi penarikan dana investasi dijabarkan pada Gambar 17.

Tabel 14. Penarikan dana investasi

675.000 675.000 0 0 0 1.518.500 607.400 379.625 379.625 151.850

806.500 0 322.600 241.950 241.950

! "

# 27.000 0 0 21.600 5.400

$ # 165.000 0 60.000 80.000 25.000

3.192.000 1.282.400 762.225 723.175 424.200

40,18 % 23,88% 22,66% 13,28%

%

& '( 1.000.000 400.000 250.000 250.000 100.000

& ) '( 2.192.000 882.400 512.225 473.175 324.200

3.192.000 1.282.400 762.225 723.175 424.200

[image:57.612.171.485.490.669.2]Sumber : Data primer (data diolah kembali)

Gambar 17. Akumulasi penarikan dana investasi

0 500,000 1,000.000 1,500,000, 2,000,000 2,500,000 3,000,000 3,500,000

0 1 2 3 4 5

Bulan A k u m u la s i D a n a I n v e s ta s i (j u ta R p )

Kredit investasi mulai ditarik sejak awal pembangunan proyek. Penarikan kredit tersebut sudah dikenakan biaya bunga yang disebut bunga selama periode konstruksi (interest during construction atau IDC). Pembayaran biaya bunga IDC tersebut diasumsikan dibayar dengan menggunakan setoran dari pemegang saham (termasuk dalam perhitungan

self financing), karena pada masa konstruksi proyek belum menghasilkan

atau berproduksi.

Asumsi yang mendasari penyusunan arus kas adalah sesuai dengan Lampiran 1 sedangkan proyeksi arus kas ditunjukkan dalam Lampiran 2. Arus kas merupakan catatan atas penerimaan dan pengeluaran kas dalam satu periode (12 bulan). Arus kas terdiri dari penerimaan kas (arus kas masuk) dan pengeluaran kas (arus kas keluar).

Asumsi yang mendasari perhitungan arus kas adalah :

a. Kebijakan harga penjualan saat ini mengikuti rataan harga pasar, yaitu Rp.100.000,- per pallet.

b. Biaya bunga pinjaman diasumsikan 14 % per tahun dengan

commitment fee 1 % dari total pinjaman.

c. Produksi dimulai pada bulan Mei dan Juni 2007, dengan jumlah produksi 2.500 buah per bulan mengingat perusahaan baru beroperasi, selanjutnya pada bulan Juli hingga Desember 2007 mencapai 3.750 buah per bulan (sama dengan kapasitas produksi saat ini). Selanjutnya pada tahun 2008 hingga 2009 produksi diperkirakan akan dapat mencapai 4.200 buah per bulan dan tahun 2010 diperkirakan akan mampu mencapai produksi maksimal sesuai kapasitas terpasang sebesar 4.550 pallet per bulan.

d. Biaya overhead sebesar 2 % dari penjualan, sedangkan biaya penyiapan bahan adalah Rp.80.000,- per m3.

e. Biaya tenaga kerja langsung adalah 8,5 % dari penjualan.

g. Perputaran persediaan diasumsikan 60 hari per bulan yang diperoleh dari perputaran bahan baku selama 40 hari, barang dalam proses 14 hari dan perputaran barang jadi selama 6 hari.

h. Biaya gaji adalah Rp.30.000.000,- per bulan sedangkan biaya penjualan diperkirakan 3 % dari omset.

Dalam penyusunan arus kas, hanya diperhitungkan proyeksi arus kas dari pengembangan usaha di Palembang tanpa memperhitungkan kegiatan usaha di Bekasi (kantor pusat), sehingga hasil yang diperoleh dapat dipergunakan untuk menggambarkan kondisi murni untuk investasi pabrik

pallet dengan ISPM#15. Dari proyeksi arus kas yang dilakukan untuk 4

periode sesuai jangka waktu pengembalian kredit, diperoleh kesimpulan bahwa perusahaan mampu mengembalikan kredit investasi yang diperoleh dari proceed yang diperoleh. Hal ini menunjukkan bahwa proyek bankable.

Seluruh kekurangan kas untuk modal kerja dan pembangunan proyek di luar fasilitas kredit investasi ditutup dari hutang pada pemegang saham yang disubordinasikan, sehingga memiliki kekuatan yang sama dengan modal, mengingat saat ini tidak ada setoran modal dalam bentuk saham. Kebutuhan hutang pada pemegang saham yang tertinggi Rp. 2.364,66 juta yang terdiri dari biaya investasi Rp. 2.192 juta, IDC sebesar Rp. 34,91 juta, commitment fee Rp.10 juta dan sisanya merupakan modal kerja sebesar Rp.127,75 Juta.

Perhitungan arus kas selanjutnya dipergunakan sebagai dasar dalam membuat proyeksi laporan keuangan (laba-rugi dan neraca). Asumsi-asumsi yang melandasi penyusunan laba-rugi sama dengan Asumsi-asumsi yang mendasari perhitungan arus kas, ditambah dengan asumsi berikut :

a. Pajak perusahaan (PPh badan) disesuaikan dengan ketentuan yang berlaku. Atas laba perusahaan di bawah Rp.50 juta dikenakan pajak 10 %, pajak atas laba di atas Rp.50 juta tetapi di bawah Rp. 200 juta dikenakan pajak 25 % dan di atas Rp. 200 juta dikenakan pajak 30 %. b. Pajak masukan atas pembelian dan pajak keluaran atas penjualan

telah memperhitungkan pajak (net of tax) dan harga perolehan/pembelian a