DAFTAR PUSTAKA

Almilia Luciana Spica, dan Winny Herdiningtyas, 2005, Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada lembaga Perbankan Periode 2000-2002, Jurnal Akuntansi dan Keuangan, Vol.7, No.2 November. Dalimunthe, R.W., 2011. Analisis Laporan Keuangan untuk Memprediksi

Kebangkrutan Perusahaan dengan Menggunakan Metode Z-Score Altman pada Perusahaan Foods and Beverages yang Terdaftar di Bursa Efek Indonesia, Skripsi. Universitas Riau, Pekanbaru.

Gabriella. 2011. Analisis Prediksi Kebangkrutan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Tugas Akhir Jurusan Akuntansi Politeknik Makassar.

Harahap, Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta: PT.Raja Grafindo Persada.

Iflaha Diana Atim. 2008. Analisis Financial Distress Dengan Metode Z-Score Untuk Memprediksi Kebangkrutan Perusahaan. (Studi Pada Perusahaan Restoran, Hotel Dan Pariwisata Yang Listing Di Bursa Efek Indonesia Periode 2003-2007). Skripsi Fakultas Ekonomi Jurusan Manajemen. Universitas Islam Negri Maulana Malik Ibrahim.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Jakarta. IAI

Kamal,ST.Ibrah Mustafa 2012. Analisis Prediksi Kebangkrutan Pada Perusahaan Perbankan Go Public Di Bursa Efek Indonesia (Dengan Menggunakan Model Altman Z-Score). Universitas Hasanuddin Makassar.

Purnajaya, Komang Devi Methili dan Ni K. Lely A. Merkusiwati. 2014. Analisis Komparasi Potensi Kebangkrutan Dengan Metode Z - Score Altman, Springate, Dan Zmijewski Pada Industri Kosmetik Yang Terdaftar Di Bursa Efek Indonesia. Universitras Udayana. E-Jurnal Akuntansi Universitas Udayana 7.1(2014):48-63.

Mulyadi. 2002. Auditing Edisi Enam. Jakarta. Salemba Empat.

Porter, Michale. 1990. The Determinants of National Advantage. Inggris. Harvard Business Revier

Prihadi, Toto. 2007. Mudah Memahami Laporan Keuangan. Penerbit PPM. Jakarta.

S.Munawir. 2002. Analisis Informasi Keuangan. Yogyakarta: Liberty Yogyakarta. Sugiyono. 2007. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta Yoseph, dan Peter. 2011. Analisis Kebangkrutan dengan Metode Z-Score Altman,

Springate, dan Zmijewski pada PT. Indofood Sukses Makmur Tbk Periode 2005-2009, Jurnal Ilmiah Akuntansi, No.04 Tahun 2011.

www.bisnis.tempo.co/read/news/2013/01/30/090458040/ini-penyebab-batavia-air-dinyatakan-pailit. Diakses tanggal 26 Agustus 2015

DAFTAR PUSTAKA

Almilia Luciana Spica, dan Winny Herdiningtyas, 2005, Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada lembaga Perbankan Periode 2000-2002, Jurnal Akuntansi dan Keuangan, Vol.7, No.2 November. Dalimunthe, R.W., 2011. Analisis Laporan Keuangan untuk Memprediksi

Kebangkrutan Perusahaan dengan Menggunakan Metode Z-Score Altman pada Perusahaan Foods and Beverages yang Terdaftar di Bursa Efek Indonesia, Skripsi. Universitas Riau, Pekanbaru.

Gabriella. 2011. Analisis Prediksi Kebangkrutan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Tugas Akhir Jurusan Akuntansi Politeknik Makassar.

Harahap, Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta: PT.Raja Grafindo Persada.

Iflaha Diana Atim. 2008. Analisis Financial Distress Dengan Metode Z-Score Untuk Memprediksi Kebangkrutan Perusahaan. (Studi Pada Perusahaan Restoran, Hotel Dan Pariwisata Yang Listing Di Bursa Efek Indonesia Periode 2003-2007). Skripsi Fakultas Ekonomi Jurusan Manajemen. Universitas Islam Negri Maulana Malik Ibrahim.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Jakarta. IAI

Kamal,ST.Ibrah Mustafa 2012. Analisis Prediksi Kebangkrutan Pada Perusahaan Perbankan Go Public Di Bursa Efek Indonesia (Dengan Menggunakan Model Altman Z-Score). Universitas Hasanuddin Makassar.

Purnajaya, Komang Devi Methili dan Ni K. Lely A. Merkusiwati. 2014. Analisis Komparasi Potensi Kebangkrutan Dengan Metode Z - Score Altman, Springate, Dan Zmijewski Pada Industri Kosmetik Yang Terdaftar Di Bursa Efek Indonesia. Universitras Udayana. E-Jurnal Akuntansi Universitas Udayana 7.1(2014):48-63.

Mulyadi. 2002. Auditing Edisi Enam. Jakarta. Salemba Empat.

Porter, Michale. 1990. The Determinants of National Advantage. Inggris. Harvard Business Revier

Prihadi, Toto. 2007. Mudah Memahami Laporan Keuangan. Penerbit PPM. Jakarta.

S.Munawir. 2002. Analisis Informasi Keuangan. Yogyakarta: Liberty Yogyakarta. Sugiyono. 2007. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta Yoseph, dan Peter. 2011. Analisis Kebangkrutan dengan Metode Z-Score Altman,

Springate, dan Zmijewski pada PT. Indofood Sukses Makmur Tbk Periode 2005-2009, Jurnal Ilmiah Akuntansi, No.04 Tahun 2011.

www.bisnis.tempo.co/read/news/2013/01/30/090458040/ini-penyebab-batavia-air-dinyatakan-pailit. Diakses tanggal 26 Agustus 2015

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

Sebagaimana telah disebutkan sebelumnya, penelitian ini dilakukan terhadap perusahaan penerbangan di Asia Tenggara. Pengamatan dilakukan selama tiga tahun, yaitu 2012, 2013 dan 2014. Pemilihan periode penelitian dengan pertimbangan ketersediaan data mutakhir.

3.3 Variabel Penelitian dan Definisi Operasional

Variabel dependen yang digunakan adalah kebangkrutan perusahaan yang akan diprediksi potensinya selama tahun pengamatan 2012-2014. Adanya indikasi kebangkrutan yang akan dialami perusahaan dapat diukur menggunakan laporan keuangan perusahaan melalui analisis terhadap laporan keuangan tersebut.

1. Rasio modal kerja terhadap total aset (X1)

Variabel yang merupakan selisih antara aset lancar dengan hutang lancar dibandingkan dengan total asset

X1 = Asset Lancar – Hutang Lancar Total Asset

2. Rasio laba ditahan terhadap total aset (X2)

Variabel yang mengukur akumulasi laba selama perusahaan beroperasi, yaitu dengan membandingkan laba ditahan dengan total asset

X2 = Laba Ditahan Total Asset

3. Rasio laba sebelum bunga dan pajak terhadap total aset (X3)

Variabel yang membandingkan antara laba sebelum pajak dan bunga dengan total aset. Dengan demikian, variabel ini akan mengukur efektivitas perusahaan dalam menghasilkan laba dengan menggunakan seluruh sumber dana yang dimilikinya (total aset).

X3 = EBIT Total Asset

4. Rasio nilai pasar modal terhadap nilai buku hutang (X4)

Variabel yang membandingkan antara nilai pasar modal dengan nilai buku hutang sehingga dapat mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri.

5. Rasio penjualan terhadap total aset (X5)

Rasio yang mengukur kemampuan manajemen dalam menggunakan aset yang dimilikinya untuk menghasilkan penjualan, yaitu dengan membandingkan antara penjualan dengan total aset yang ada.

X5 = Penjualan Total Asset

Perhitungan dengan analisis diskriminan melalui rumus Altman: Z-Score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Interpetasi dinilai dengan batas ketentuan yang telah ditentukan, yaitu : • Apabila nilai Z-Score di atas 2,90 maka perusahaan diklasifikasikan

sebagai perusahaan yang sehat.

• Apabila nilai Z-Score diantara 1,20 sampai 2,90 maka perusahaan

diklasifikasikan berada dalam daerah kelabu (grey area).

• Apabila nilai Z-Score di bawah 2,90 maka perusahaan diklasifikasikan

sebagai perusahaan yang berpotensi bangkrut.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah perusahaan penerbangan di Asia Tenggara pada tahun 2012, 2013 dan 2014.

yang merupakan teknik penentuan sampel anggota populasi dengan pertimbangan atau kriteria tertentu, Sugiyono (2007 : 78).

Kriteria (pertimbangan) pengambilan sampel yang digunakan oleh peneliti adalah sebagai berikut :

1. Perusahaan penerbangan yang masih beroperasi di negara-negara Asia Tenggara selama periode pengamatan.

2. Perusahaan yang mempublikasikan laporan keuangan dalam periode pengamatan.

3. Perusahaan penerbangan yang memiliki maskapai penerbangan minimal 20 unit.

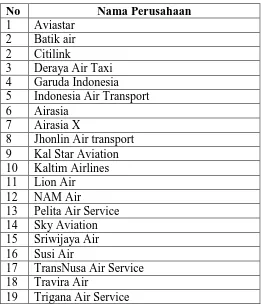

Tabel 3.1

Daftar Populasi Perusahaan Penerbangan Di Negara-Negara Asia Tenggara Tahun 2012-2014

No Nama Perusahaan

1 Aviastar 2 Batik air 2 Citilink

3 Deraya Air Taxi 4 Garuda Indonesia 5 Indonesia Air Transport 6 Airasia

7 Airasia X

8 Jhonlin Air transport 9 Kal Star Aviation 10 Kaltim Airlines 11 Lion Air 12 NAM Air

13 Pelita Air Service 14 Sky Aviation 15 Sriwijaya Air 16 Susi Air

17 TransNusa Air Service 18 Travira Air

20 Wings Air 21 Xpress Air 22 Berjaya Air 23 Firefly 24 Malindo Air 25 Malaysia Airlines 26 MASwings

27 Jetstar Asia Airways 28 SilkAir

29 Singapore Airlines 30 Tiger Airways 31 Bangkok Airways 32 Nok Air

33 NokScoot

34 Thai Airways International 35 Thai Smile

36 Thai Vietjet Air 37 Cebu Pacific 38 PAL Express 39 Philippine Airlines 40 Skyjet

41 Royal Brunei Airlines 42 Cambodia Angkor Air 43 Cambodia Bayon Air Lines 44 Lao skyway

45 Lao Airlines

46 Lao Central Airlines 47 Jetstar Pacific Airlines 48 Vietjet Air

49 Vietnam Airlines

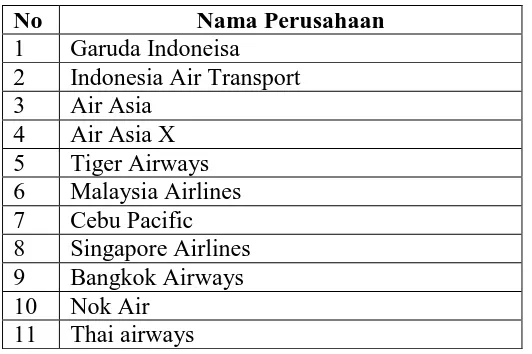

Tabel 3.2

Daftar Sempel Perusahaan Penerbangan Di Negara-Negara Asia Tenggara Tahun 2012-2014

No Nama Perusahaan

1 Garuda Indoneisa 2 Indonesia Air Transport 3 Air Asia

4 Air Asia X 5 Tiger Airways 6 Malaysia Airlines 7 Cebu Pacific 8 Singapore Airlines 9 Bangkok Airways 10 Nok Air

11 Thai airways

3.5 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan . Data diperoleh dari laporan keuangan tahunan perusahaan penerbangan yang terdaftar di Asia Tenggara dan diperoleh dari website masing-masing perusahaan dari tahun 2012, 2013 dan 2014.

3.6 Metode Pengumpulan Data

dengan penelitian, yaitu melalui buku, jurnal, skripsi, data-data di internet dan website resmi masing-masing perusahaan.

3.7 Teknik Analisis

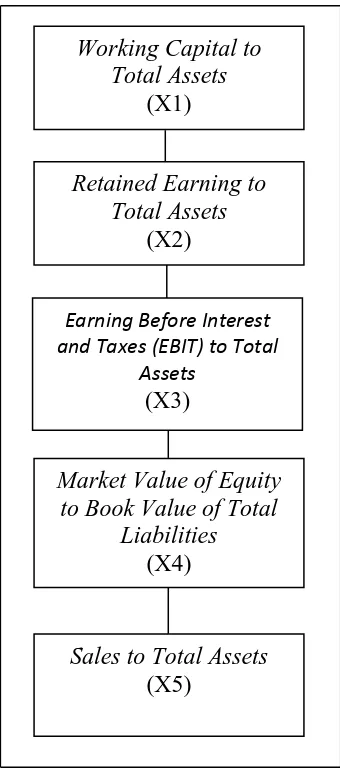

Altman menemukan lima jenis ratio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Z-Score Altman untuk perusahaan dalam penelitian ini menggunakan rumus sebagai berikut;

Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Dimana:

X1 = Working Capital to Total Assets (Modal Kerja/Total Aset) X2 = Retained Earning to Total Assets (Laba Ditahan/Total Aset)

X3 = Earning Before Interest and Taxes (EBIT) to Total Assets (Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset)

X4 = Market Value of Equity to Book Value of Total Liabilities (Harga Pasar Saham Dibursa/Nilai Total Utang)

X5 = Sales to Total Assets (Penjualan/Total Aset)

Dengan kriteria penilaian (S.Munawir, 2002: 311) sebagai berikut:

A. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

C. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

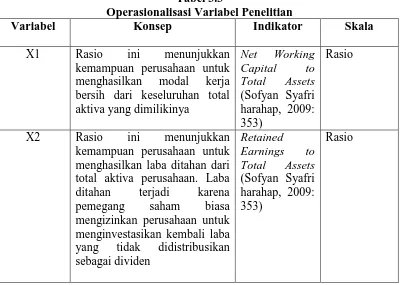

3.8 Operasionalisiasi Variabel

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara lebih rinci, operasionalisasi variabel penelitian adalah sebagai berikut :

Tabel 3.3

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Skala

X3 Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak.

Earning kemampuan perusahaan untuk

memenuhi

kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Nilai pasar ekuitas sendiri diperoleh dengan mengalikan jumlah lembar saham biasayang beredar dengan harga pasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang. dibandingkan investasi dalam total aktivanya. Rasio ini mencerminkan efisiensi

manajemen dalam

menggunakan keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba. perusahaan akan dianalisis dengan menggunakan beberapa rasio keuangan yang dianggap

dapat memprediksi

kebangkrutan sebuah perusahaan. Beberapa rasio keuangan yang mendeteksi likuiditas, profitabilitas, dan

aktivitas perusahaan yang akan menghasilkan rasio-rasio atau angka-angka yang akan diproses lebih lanjut dengan formula Altman.

risiko tinggi. 2. Z-Score antara 1,81 - 2,99

perusahaan dianggap berada pada daerah abu-abu (grey area).

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Analisis Data

4.1.1 X1 (Working Capital to Total Assets)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Rasio ini dihitung dengan membagi modal kerja bersih dengan total aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut. Sebaliknya, perusahaan dengan modal kerja bersih yang bernilai positif jarang sekali menghadapi kesulitan dalam melunasi kewajibannya.

Berikut ini adalah nilai Working Capital to Total Asset Tahun 2012 – 2014.

Tabel 4.1

Working Capital to Total Asset Tahun 2012 – 2014

No Nama Perusahaan

Penerbangan 2012 2013 2014

8 Singapore Airlines 0,039274847 0,061141156 0,095193896 9 Bangkok Airways 0,012992453 -0,074209112 0,242736449

10 Nok Air 0,44044849 0,850163306 0,58365048

11 Thai airways -0,043690263 -0,093330536 -0,147718672

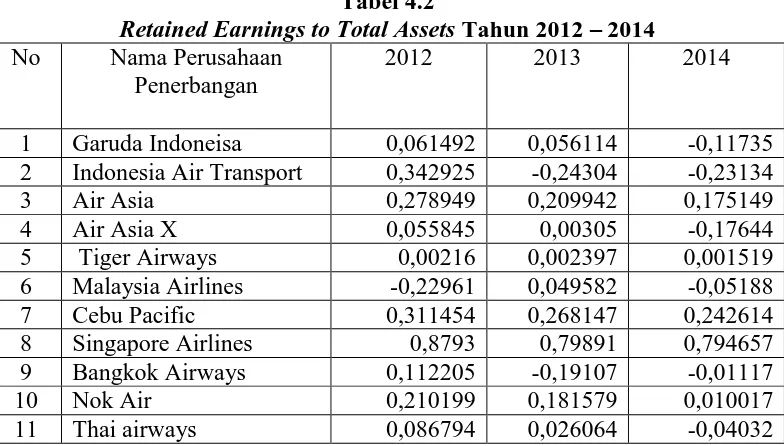

Dari hasil perhitungan working capital to total assets yang dimiliki masing-masing perusahaan penerbangan terkait, maka dapat disimpulkan bahwa perusahaan-perusahaan tersebut kurang mampu menjamin modal kerja yang dibutuhkan. Dapat dilihat bahwa pada 2012-2014 terdapat 6 perusahaan yang memiliki nilai modal kerja negatif. Hal ini akan mengakibatkan tidak mampunya perusahaan menjamin setiap Rp1.000 hutang lancar oleh Rp1.000 aset lancar. 4.1.2 X2 (Retained Earnings to Total Assets)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Dengan kata lain, laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham. Laba ditahan terjadi karena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai dividen. Dengan demikian, laba ditahan yang dilaporkan dalam neraca bukan merupakan kas dan tidak tersedia untuk pembayaran dividen atau yang lain.

membangun laba kumulatif sehingga semakin besar kemungkinannya untuk mengalami kegagalan usaha. Bila perusahaan merugi, total dan nilai laba ditahan pada perusahaan akan mengalami penurunan. Berikut ini adalah nilai Retained Earnings to Total Assets Tahun 2012 – 2014.

Tabel 4.2

Retained Earnings to Total Assets Tahun 2012 – 2014

No Nama Perusahaan Penerbangan

2012 2013 2014

1 Garuda Indoneisa 0,061492 0,056114 -0,11735

2 Indonesia Air Transport 0,342925 -0,24304 -0,23134

3 Air Asia 0,278949 0,209942 0,175149

4 Air Asia X 0,055845 0,00305 -0,17644

5 Tiger Airways 0,00216 0,002397 0,001519

6 Malaysia Airlines -0,22961 0,049582 -0,05188

7 Cebu Pacific 0,311454 0,268147 0,242614

8 Singapore Airlines 0,8793 0,79891 0,794657

9 Bangkok Airways 0,112205 -0,19107 -0,01117

10 Nok Air 0,210199 0,181579 0,010017

11 Thai airways 0,086794 0,026064 -0,04032

Dari hasil perhitungan laba ditahan terhadap total asset yang dimiliki masing-masing perusahaan, maka dapat dikatakan bahwa perusahaan-perusahaaan penerbangan tidak mampu menghasilkan laba ditahan seperti yang diharapkan. Ini dapat dilihat bahwa dari tahun ke tahun perusahaan tidak mampu menghasilkan laba ditahan yang optimal.

4.1.3 X3 ( Earning Before Interest and Tax to Total Assets)

kebangkrutan. Berikut ini adalah nilai Earning Before Interest and Tax to Total Assets Tahun 2012 – 2014.

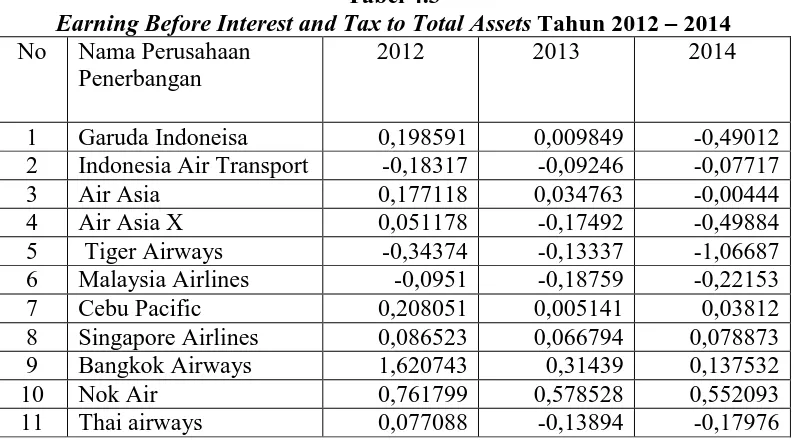

Tabel 4.3

Earning Before Interest and Tax to Total Assets Tahun 2012 – 2014

No Nama Perusahaan Penerbangan

2012 2013 2014

1 Garuda Indoneisa 0,198591 0,009849 -0,49012

2 Indonesia Air Transport -0,18317 -0,09246 -0,07717

3 Air Asia 0,177118 0,034763 -0,00444

4 Air Asia X 0,051178 -0,17492 -0,49884

5 Tiger Airways -0,34374 -0,13337 -1,06687

6 Malaysia Airlines -0,0951 -0,18759 -0,22153

7 Cebu Pacific 0,208051 0,005141 0,03812

8 Singapore Airlines 0,086523 0,066794 0,078873

9 Bangkok Airways 1,620743 0,31439 0,137532

10 Nok Air 0,761799 0,578528 0,552093

11 Thai airways 0,077088 -0,13894 -0,17976

Dari Hasil perhitungan EBIT To Total Asset yang dimiliki masing-masing perusahaan maka dapat terlihat bahwa rata-rataAsset produktif perusahaan penerbangan belum mampu menghasilkan laba usaha seperti yang telah direncanakan kecuali pada perusahaan Bangkok Airways tahun 2012. Meskipun demikian kondisi ini tidak dapat bertahan lama karena pada tahun 2013 dan 2014 nilai tersebut turun drastis.

4.1.4 X4 (Market Value of Equity to Book Value of Total Liabilities)

hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang.

Berikut ini akan diperlihatkan nialai Market Value of Equity to Book Value of Total Liabilities tahun 2012-2014.

Tabel 4.4

Market Value of Equity to Book Value of Total Liabilities Tahun 2012 – 2014

No Nama Perusahaan Penerbangan

2012 2013 2014

1 Garuda Indoneisa 0,457312668 0,277140557 0,069188674 2 Indonesia Air Transport 0,60173895 0,485627951 0,844755969

3 Air Asia 0,000153803 0,00013053 0,000712432

4 Air Asia X 0,016790231 0,000722702 0,000527448 5 Tiger Airways 0,000871141 0,000683823 0,001403589 6 Malaysia Airlines 0,373199958 0,303705408 0,047332955 7 Cebu Pacific 0,001159305 0,000978489 0,000833522 8 Singapore Airlines 1,170840317 1,13258465 1,364137288 9 Bangkok Airways 0,002964351 0,003232572 0,054434909 10 Nok Air 2,749464148 0,216984097 0,168918919 11 Thai airways 0,055902181 0,052351719 0,049240736

Dari hasil perhitungan laba sebelum bunga dan pajak terhadap total aktiva yang dimiliki masing-masing perusahaan maka dapat terlihat bahwa asset produktif perusahaan penerbangan belum mampu menghasilkan laba usaha seperti yang telah direncanakan. Ini dapat dilihat bahwa untuk setiap Rp.1000 aktiva, belum dapat menghasilkan laba sebelum bunga dan pajak lebih besar dari Rp. 1000.

4.1.5 X5 (Sales to Total Assets)

aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba. Dengan kata lain rasio ini mengukur besar kecilnya kemampuan manajemen dalam menghadapi kondisi persaingan. Berikut ini ditunjukkan nialai Sales to Total Assets Tahun 2012 – 2014.

Tabel 4.5

Sales to Total Assets Tahun 2012 – 2014

No Nama Perusahaan Penerbangan

2012 2013 2014

1 Garuda Indoneisa 1,37906 1,258073 1,268547

2 Indonesia Air Transport 0,368405 0,33048 0,185398

3 Air Asia 0,317617 0,292517 0,266531

4 Air Asia X 0,810616 0,576667 0,778393

5 Tiger Airways 0,63934 0,999455 1,024839

6 Malaysia Airlines 0,71917 0,603946 0,521041

7 Cebu Pacific 0,617977 0,607223 0,683651

8 Singapore Airlines 0,842971 0,838669 0,839989

9 Bangkok Airways 0,456091 0,542371 0,360498

10 Nok Air 3,667613 1,804107 1,871822

11 Thai airways 0,687686 0,67192 0,613042

Dari hasil perhitungan di atas pada masing-masing perusahaan, maka dapat terlihat kemampuan manajemen penerbangan dalam menghadapi persaingan tergolong cukup baik. Hal ini terlihaat pada kemampuan beberapa perusahaan seperti Garuda Indonesia dan Nok air yang mampu menghasilkan nilai di atas 1.

4.2 Proses dan Hasil Model Analisis Altman Z-Score

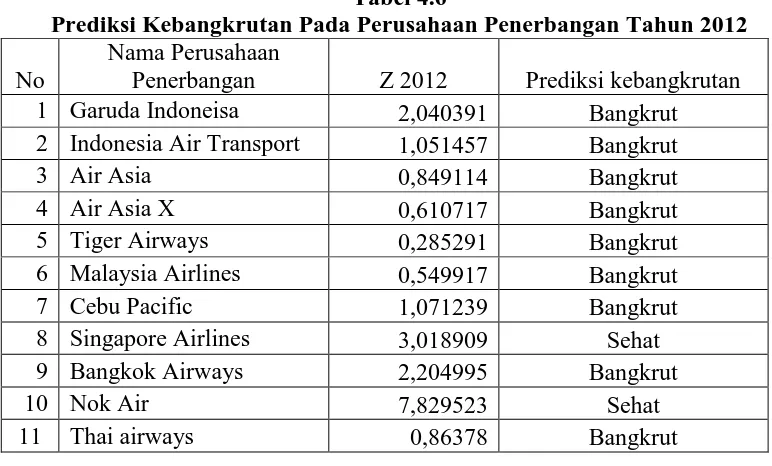

Tabel 4.6

Prediksi Kebangkrutan Pada Perusahaan Penerbangan Tahun 2012 No

Nama Perusahaan

Penerbangan Z 2012 Prediksi kebangkrutan

1 Garuda Indoneisa 2,040391 Bangkrut

2 Indonesia Air Transport 1,051457 Bangkrut

3 Air Asia 0,849114 Bangkrut

4 Air Asia X 0,610717 Bangkrut

5 Tiger Airways 0,285291 Bangkrut

6 Malaysia Airlines 0,549917 Bangkrut

7 Cebu Pacific 1,071239 Bangkrut

8 Singapore Airlines 3,018909 Sehat

9 Bangkok Airways 2,204995 Bangkrut

10 Nok Air 7,829523 Sehat

11 Thai airways 0,86378 Bangkrut

Berdasarkan data di atas, disimpulkan bahwa terdapat 9 perusahaan penerbangan Asean Open Sky 2015 yang diprediksi akan mengalami kebangkrutan atau sekitar 81,8%.

Tabel 4.7

Prediksi Kebangkrutan Pada Perusahaan Penerbangan Tahun 2013 No

Nama Perusahaan Penerbangan

Altman Z

Score Prediksi kebangkrutan

1 Garuda Indoneisa 1,534242 Bangkrut

2 Indonesia Air Transport 0,143599 Bangkrut

3 Air Asia 0,567338 Bangkrut

4 Air Asia X 0,176324 Bangkrut

5 Tiger Airways 0,561409 Bangkrut

6 Malaysia Airlines 0,710075 Bangkrut

7 Cebu Pacific 0,733903 Bangkrut

8 Singapore Airlines 2,898099 Sehat

9 Bangkok Airways 0,594713 Bangkrut

10 Nok Air 3,631362 Sehat

Berdasarkan data di atas, disimpulkan bahwa terdapat 9 perusahaan penerbangan asean open sky 2015 yang diprediksi akan mengalami kebangkrutan atau sekitar 81,8%.

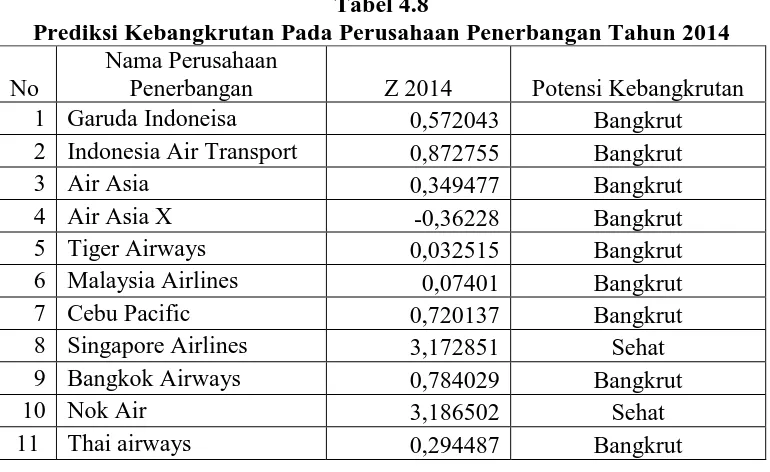

Tabel 4.8

Prediksi Kebangkrutan Pada Perusahaan Penerbangan Tahun 2014 No

Nama Perusahaan

Penerbangan Z 2014 Potensi Kebangkrutan

1 Garuda Indoneisa 0,572043 Bangkrut

2 Indonesia Air Transport 0,872755 Bangkrut

3 Air Asia 0,349477 Bangkrut

4 Air Asia X -0,36228 Bangkrut

5 Tiger Airways 0,032515 Bangkrut

6 Malaysia Airlines 0,07401 Bangkrut

7 Cebu Pacific 0,720137 Bangkrut

8 Singapore Airlines 3,172851 Sehat

9 Bangkok Airways 0,784029 Bangkrut

10 Nok Air 3,186502 Sehat

11 Thai airways 0,294487 Bangkrut

Berdasarkan data di atas, disimpulkan bahwa terdapat 9 perusahaan penerbangan asean open sky 2015 yang diprediksi akan mengalami kebangkrutan atau sekitar 81,8%.

4.3 Pembahasan

Berdasarkan hasil analisis data maka dapat diinterpretasikan bahwa:

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Modal Z Score Altman mampu memprediksi kebangrutan pada perusaahan-perusahaan penerbangan pada Asean Open Sky 2015.

2. Selama tahun 2012-2014 terdapat 9 perusahaan yang di prediksi akan mengalami kebangkrutan.

3. Perusahaan-perusahaan yang diprediksi kebangkrutan antara Garuda Indonesia, Indonesia Air Transport, Air Asia, Air Asia X, Tiger Airways, Malaysia Airlines, Cebu Pacific, Bangkok Airways, dan Thai Airways.

5.2Saran

1. Bagi peneliti selanjutnya

Agar peneliti selanjutnya mampu mengembangkan model ini pada sektor-sektor industri yang lain.

2. Bagi perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 ASEAN Open Sky 2015

ASEAN Open Sky ini merupakan bagian dari tujuan dibentuknya ASEAN Economic Community dalam upaya meningkatkan perekonomian di kawasan dengan meningkatkan daya saing di kancah internasional agar ekonomi bisa tumbuh merata, juga meningkatkan taraf hidup masyarakat, dan yang paling utama adalah mengurangi kemiskinan.

ASEAN Open Sky Policy adalah kebijakan untuk membuka wilayah udara antar sesama anggota negara ASEAN. Itu berarti tidak lain merupakan bentuk liberalisasi aturan dan pengaturan dalam industri penerbangan sipil internasional, khususnya pada penerbangan komersial, dan meminimalkan intervensi pemerintah dalam aktivitasnya sehingga terbukanya pasar bebas industri penerbangan yang telah menjadi komitmen kepala negara masing-masing negara anggota dalam Bali Concord II yang dideklarasikan pada KTT (Konferensi Tingkat Tinggi) ASEAN Tahun 2003.

sehubungan dengan meningkatnya permintaan akan jasa penerbangan, kita akan mendapatkan keuntungan dari segi ekonomi, yaitu meningkatkan pemasukan PBD hingga 7 triliun Rupiah dan juga meningkatkan jumlah tenaga kerja sebanyak 32.000 lapangan kerja baru untuk peningkatan perekonomian Indonesia tahun 2025. Sedangkan yang menjadi tantangannya adalah semakin tingginya tingkat persaingan di antara perusahaan penerbangan yang telah ada. Saat ini setidaknya tercatat sebangak 20 maskapai penerbangan utama di Indonesia, baik yang melayani domestik maupun internasional. Selain itu akan beroperasionalnya maskapai penerbangan dari Negara lain yang menjadi anggota ASEAN, khususnya tetangga kita yang sudah jauh lebih siap dalam menyambut ASEAN Open Sky 2015 mendatang, yaitu Singapura dan Malaysia.

Soal kompetisi tersebut, menurut konsep Porter mengenai The Determinants of National Advantage, menyatakan bahwa untuk memenangkan persaingan, suatu Negara perlu memiliki keunggulan kompetitif dengan tujuan utamanya adalah mengalahkan competitor. Namun menurut Hermawan Kartajaya, dalam Marketeers Dinner Seminar “What’s Wrong With Michael Porter” pada 11 November

2013 lalu teori kompetisi ini sangat kontekstual dan menjadi masukan berharga bagi perusahaan-perusahaan di era 1990-an.

sehingga tidak memungkinkan kompetisi. Monopoli industri yang terjadi di suatu Negara tidak akan memajukan ekonomi di negara tersebut, dan persainganlah yang akan memaksa perusahaan untuk melakukan inovasi. Saat ini dengan memunculkan berbagai kebijakan ASEAN Open Sky 2015, investasi dari Negara semakin diminimalisir, persaingan menjadi semakin ketat, dan perusahaan tidak cukup fokus untuk memenangkan kompetisi dengan mengalahkan Kompetitor, namun juga harus melakukan analisa perubahan lingkungan bisnis mereka untuk menghasilkan suatu invormasi yang kreatif, sehingga mereka dapat fokus dalam memperkuat Positioning Differentiation, dan Brand mereka di pasaran sehingga dapat menjadi perusahaan yang berbeda dari yang lain.

Melakukan analisa perubahan lingkungan bisnis dapat dilakukan dengan fokus pada lima faktor pendorong perubahan seperti teknologi, polotik-legal, social-budaya, ekonomi, dan pasar saat ini. Setelah itu perhatikan apa yang telah competitor perisapkan dalam menyambut ASEAN Open Sky, siapa pelanggan yang menjadi target market dari perusahaan, serta apa yang perusahaan dapat lakukan

untuk merespon perubahan yang terjadi.

2.1.2 Laporan Keuangan

Laporan keuangan adalah suatu penyajian data keuangan

termasuk catatan yang menyertainya, bila ada, yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban

suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau

kewajiban selama suatu periode tertentu sesuai dengan prinsip

akuntansi yang berlaku umum atau basis akuntansi komprehensif selain

prinsip akuntansi yang berlaku umum (Mulyadi 2002:61).

Laporan keuangan perusahaan merupakan salah satu sumber

informasi yang penting disamping informasi lain seperti informasi

industri, kondisi perekonomian, pangsa perusahaan, kualitas

menejemen dan lainya. Jadi setiap perusahaan go public diwajibkan

untuk mempublikasikan laporan keuangan yang disusun sesuai dengan

standar akuntansi keuangan dan telah diaudit oleh Kantor Akuntan

Publik (KAP) terdaftar.

Laporan keuangan yang terdiri dari posisi keuangan atau neraca

dan laporan laba rugi harus disajikan secara wajar. Neraca dibuat

dengan maksud untuk menggambarkan posisi keuangan suatu

perusahaan atau pada suatu saat tertentu sedangkan laporan laba rugi

menggambarkan hasil-hasil usaha yang dicapai dalam suatu periode

waktu tertentu.

Standar Akuntansi Keuangan (SAK) menyebutkan empat

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah

kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai

maksud ini, diasumsikan pemakai memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemauan untuk mempelajari informasi dengan ketekunan yang

wajar.

2. Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan

ekonomi pemakai. Agar relevan, informasi harus dapat digunakan

untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang

(predictive value), menegaskan atau memperbaiki harapan yang

dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu

bagi pengambil keputusan sebelum mereka kehilangan kesempatan

atau untuk mempengaruhi keputusan yang diambil (timeliness).

3. Keandalan

Informasi disebut andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus dan jujur (faithful representation) dari

yang seharusnya disajikan atau yang dapat disajikan secara wajar.

4. Dapat dibandingkan

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan

laporan keuangan perusahaan antar periode hendaknya dapat

memperoleh informasi tentang kebijakan akuntansi yang digunakan

dalam penyusunan laporan keuangan dan perubahan kebijakan serta

pengaruh perubahan tersebut. Ketaatan pada standar akuntansi

keuangan, termasuk pengungkapan kebijakan akuntansi yang

digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

Dari paparan di atas dapat disimpulkan bahwa laporan

keuangan yang berkualitas adalah laporan dengan kandungan

informasi dapat dipahami, relevan, dapat diandalkan, dan

mempunyai daya banding. Karakteristik relevan di sini berarti

laporan tersebut mampu mendeskripsikan kondisi keuangan

perusahaan secara tepat waktu.

Tujuan umum laporan keuangan dalam PSAK 2009 adalah

memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan

sumber-sumber daya yang dipercayakannya.

2.1.3 Financial Distress

a. Defenisi Financial Distress

Menurut Almilia dan Herdiningtyas (2005) financial distrees

merupakan keadaan dimana perusahaan gagal atau tidak mampu lagi

memenuhi kewajiban-kewajiban kepada debitur karena perusahaan

kewajiban lebih besar daripada total aset, serta tidak dapat mencapai

tujuan ekonomi perusahaan, yaitu profit.

Untuk melakukan pengujian apakah suatu perusahaan

mengalami financial distress dapat ditentukan dengan berbagai cara,

seperti:

1. Menurut Altman (1968) mendefinisikan financial distress

dengan mempergunakan angka-angka di dalam laporan

keuangan dan merepresentasikannya dalam suatu angka, yaitu

Z-Score yang dapat menjadi acuan untuk menentukan apakah

suatu perusahaan berpotensi untuk bangkrut atau tidak.

2. Menurut Asquith, Gertner, dan Scharfstein (1994) melakukan

pengukuran financial distress menggunakan interest coverage

ratio untuk mendefinisikan financial distress.

3. Menurut Lou (1987) dan Hill et al. (1996), dilihat dengan

adanya pemberhentian tenaga kerja atau menghilangkan

pembayaran deviden.

4. Menurut Hofer (1980) dan Whitaker (1999) mendefinisikan

financial distress jika tahun perusahaan mengalami laba operasi

bersih negatif.

b. Indikator Terjadinya Financial Distress

Indikator yang harus diperhatikan manajemen perusahaan yang

berhubungan dengan efektivitas dan efisiensi operasinya, seperti

1. Penurunan volume penjualan karena adanya perubahan selera

atau permintaan konsumen

2. Kenaikan biaya produksi

3. Tingkat persaingan yang semakin ketat

4. Kegagalan melakukan ekspansi

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan

piutang

6. Kurang adanya dukungan atau fasilitas perbankan (kredit)

7. Tingginya tingkat ketergantungan terhadap piutang.

Adapula indikator yang harus diperhatikan pihak eksternal, antara

lain :

1. Penurunan deviden yang dibagikan kepada para pemegang

saham

2. Terjadinya penurunan laba yang terus-menerus, bahkan sampai

terjadinya kerugian

3. Ditutup atau dijualnya satu atau lebih unit usaha

4. Terjadinya pemecatan pegawai

5. Pengunduran diri eksekutif puncak

6. Harga saham yang terus menerus turun di pasar modal

2.1.4 Kebangkrutan

Kebangkrutan sebagai kegagalan dapat didefinisikan dalam beberapa arti, yaitu :

1. Kegagalan ekonomi (ecomonic failure), dimana perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri.

2. Kegagalan keuangan (financial failure), bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas ada dua bentuk:

a. Insolvensi teknis (technical insolvency), yaitu perusahaan dapat dianggap gagal jika tidak dapat memenuhi kewajiban pada saat jatuh tempo.

b. Insolvensi dalam pengertian kebangkrutan, yakni didefiniskan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.4.1 Faktor-Faktor Penyebab Kebangkrutan

Menurut S.Munawir (2002:289) secara garis besar penyebab kebangkrutan biasa dibagi menjadi dua yaitu faktor internal perusahaan maupun eksternal baik yang bersifat khusus yang berkaitan langsung dengan perusahaan maupun yang bersifat umum.

Manajemen yang tidak efisien akan mengakibatkan kerugian terus-menerus yang pada akhirnya menyebabkan perusahaan tidak mampu membayar kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan, dan keahlian manajemen.

Moral hazard berupa kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

kreditur juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan.

2.1.5 Model Prediksi Keuangan

Dalam prediksi keuangan kita mengenal beberapa model antara lain ( Harahap, 2009 : 343-350):

a. Linear Programming

Linear programming digunakan untuk merencanakan prediksi kombinasi input biaya yang paling optimal untuk menghasilkan suatu atau beberapa produk output.

b. Delphi forcasting

Delphi sistem ini hampir sama dengan metode expert system. Di sini metode expert system disempurnakan dengan menggunakan metode diskusi antara para ahli, debat, dan akhirnya sampai pada kesimpulan terbaik yang merupakan konsensus para ahli. c. Time Series Forcasting (tren)

Di sini prestasi yang laku digambarkan secara berseri kemudian dari gambar ini dicari garis tren yang terbaik kemudian dari kecenderungan garis dilihat angka masa depan sebagai angka ramalan.

d. Break Even Analysis

e. Just in time

Model yang digunakan untuk meningkatkan produktivitas dan menekan pemborosan dan ketidakefesienan lainnya.

f. Economic order Quantity

Model ini dapat memberikan angka berapa order pembelian sehingga kita mendapatkan biaya yang optimal.

Selain itu ada beberapa model prediksi lain yang dikenal adalah sebagai berikut:

a. Bond rating

Ini digunakan untuk menghitung peringkat obligasi yang dipasarkan di pasar modal. Peringkat ini dikategorikan berturut-turut, misalnya dalam bentuk AAA, AA, A, BBB, BB, B, dan seterusnya. Model ini telah dikenal di Indonesia khususnya di Pasar Modal.

b. Bankruptcy Model

Model ini memberikan rumusan untuk menilai kapan perusahaan akan bangkrut. Dengan menggunakan rumus yang diisi dengan rasio keuangan 28 maka akan diketahui angka tertentu yang akan menjadi bahan untuk memprediksi kapan kemungkinan suatu perusahaan akan bangkrut.

c. Net Cash Flow Prediction Model

d. Take Over Prediction Model

Model ini dimaksudkan untuk mengetahui kemungkinan perusahaan ini akan diambil alih oleh perusahaan lainnya. Contoh dari keempat model tersebut:

a. Model untuk peramalan tingkat kualitas obligasi yang dijual di pasar modal yang dibuat oleh Ahmed Belkaoi disebut Belakaoi’s Bond Rating Model.

b. Model untuk meramalkan kebangkrutan suatu perusahaan yang dibuat Altman, model ini populer juga disebut Z-Score.

c. Bernstein dan Maksy merumuskan model untuk meramalkan Net Cash Flow From Operation tahun mendatang disebut Bernstein and Maksy’s Net Cash Flow Next Year Prediction model.

d. Model untuk menilai perusahaan yang akan diambil alih. Model ini dibuat oleh Ahmad Belkaoui’s Take over Prediction Model.

2.1.5.1 Analisis Z-score

untuk mengukur kesehatan finansial dari sebuah perusahaan. Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Fungsi diskriminan Z yang ditemukan oleh Altman adalah sebagai berikut: (Weston dan Copeland, 2004:255) dalam Diana Atim Iflaha, (2008).

Z = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5 Pada tahun 1983,1984 model prediksi kebangkrutan dikembangkan lagi oleh Altman untuk beberapa negara, dari penelitian tersebut ditemukan nilai Z, yang dicari dengan persamaan diskriminan sebagai berikut : (Hanafi dan Halim, 2003:275) dalam Diana Atim (2008).

perusahaan yang tidak pailit 30 dan skor nilai Z yang kurang dari 2,675 diklasifikasikan perusahaan yang pailit (Weston dan Copeland, 2004:255) dalam Diana Atim Iflaha (2008).

Masalah lain yang sering dihadapai oleh Altman dalam melakukan penelitian di Indonesia adalah sedikitnya perusahaan Indonesia yang go public. Jika perusahaan tidak go-public, maka nilai pasar menggunakan nilai buku saham biasa dan preferen sebagai salah satu komponen variabel bebasnya, dan kemudian mengembangkan model diskriminan kebangkrutan, dan memperoleh model sebagai berikut ini.

Zi = 0,717 X1+0,847 X2 + 3,107 X3 + 0,42 X4+0,998 X5 Z-Score Altman untuk perusahaan yang telah go public ditentukan dengan menggunakan rumus sebagai berikut (S.Munawir, 2002: 309):

Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Dimana:

X1 = Working Capital to Total Assets (Modal Kerja/Total Aset)

X3 = Earning Before Interest and Taxes (EBIT) to Total Assets (Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset)

X4 = Market Value of Equity to Book Value of Total Liabilities (Harga Pasar Saham Dibursa/Nilai Total Utang)

X5 = Sales to Total Assets (Penjualan/Total Aset) Dengan kriteria penilaian sebagai berikut:

a. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,81 <Z-Score < 2,99 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

kemudian mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan tersebut. Dalam manajemen keuangan, rasio-rasio yang digunakan dalam metode Altman ini dapat dikategorikan dalam tiga kelompok besar yaitu:

- Rasio Likuiditas yang terdiri dari X1

- Rasio Profitabilitas yang terdiri dari X2 dan X3 - Rasio Aktivitas yang terdiri dari X4 dan X5

Uraian masing-masing variable tersebut adalah sebagai berikut:

a. Modal kerja terhadap total aset (working capital to total assets) digunakan untuk mengukur likuiditas aktiva perusahaan relative terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, dan beberapa indikator lainnya. b. Laba ditahan terhadap total harta (retained earning to

terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. Hal tersebut dapat menyebabkan perusahaan yang masih relative muda pada umumnya akan menunjukkan hasil rasio yang rendah, kecuali yang labanya sangat besar pada masa awal berdirinya.

c. Pendapatan sebelum pajak dan bunga terhadap total harta (earnings before interest and taxes to total assets) digunakan untuk mengukur produktivitas yang sebenarnyan dari aktiva perusahaan. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat kita gunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah piutang dagang meningkat, rugi terus-menerus dalam beberapa kwartal, persediaan meningkat, penjualan menurun, dan terlambatnya hasil penagihan piutang.

perusahaan dapat turun nilainya sebelum jumlah utang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan utang mencakup utang lancar dan utang jangka panjang.

e. Penjualan terhadap total harta (sales to total assets) digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan.

manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut.

Menurut BAPEPAM (2005), kelebihan dari hasil Z-Score antara lain:

a. Menggabungkan berbagai resiko keuangan secara bersama-sama.

b. Menyediakan koefisien yang sesuai untuk mengkombinasikan variabel-variabel independen. c. Mudah dalam penerapan.

Sedangkan kelemahan dari hasil Z-Score antara lain:

a. Nilai Z-Score bisa direkayasa atau dibiaskan melalui prinsip akuntansi yang salah atau rekayasa keuangan lainnya.

b. Formula Z-Score kurang tepat untuk perusahaan baru yang labanya masih rendah atau bahkan masih merugi. Nilai Z-Score biasanya akan rendah.

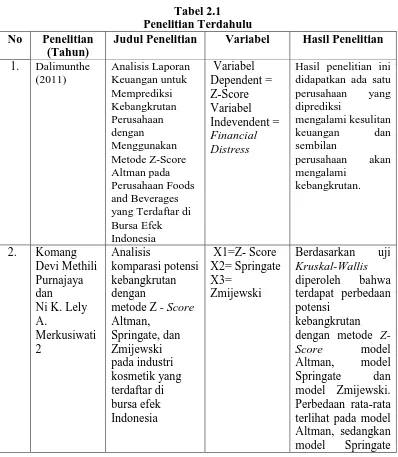

2.2 Tinjauan Penelitian Terdahulu 2.2.1 Dalimunthe (2011)

Dalimunthe (2011) melakukan penelitian untuk memprediksi

kebangkrutan perusahaan dengan menggunakan metode Z-Score pada

perusahaan Foods and Beverages yang terdaftar di Bursa Efek Indonesia.

Penelitian ini mengambil sampel sebanyak 10 perusahaan. Hasil

penelitian ini didapatkan ada satu perusahaan yang diprediksi mengalami

kesulitan keuangan dan sembilan perusahaan akan mengalami

kebangkrutan. Selain itu, penelitian ini juga menyatakan bahwa metode

Z-Score terbukti tidak akurat. Hadi dan Anggraeni (2010) melakukan

penelitian untuk memilih dan membandingkan metode terbaik dalam

memprediksi kebangkrutan perusahaan diantara metode Z-Score Altman,

Z-score Altman, dan Zmijewski di Bursa Efek Indonesia. Penelitian ini

menunjukkan bahwa metode Zmijewski tidak bisa memprediksi

kebangkrutan. selain itu, penelitian ini juga menunjukkan bahwa metode

Z-Score Altman dan Z-score Altman mampu memprediksi kebangkrutan

perusahaan yang terdaftar di Bursa Efek Indonesia.

2.2.2 Komang Devi Methili Purnajaya dan Ni K. Lely A. Merkusiwati (2013)

Altman, model Springate dan model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama.

2.2.3 Riska Natariasari dan Nofiandre (2013)

Riska Natariasari dan Nofiandre (2013) melakukan penelitian untuk mengetahui prediksi kebangkrutan menggunakan model z-score Altman. Dari hasil perhitungan prediksi kebangkrutan menggunakan Z-Score Altman, perusahaan Sektor perbankan mengalami kondisi yang cenderung membaik selama 3 (tiga) tahun pengamatan. Hal tersebut ditunjukkan dari prediksi potensi kebangkrutan pada tahun 2008 sebesar 96,3% , menurun pada tahun 2009 sebesar 74% dan stabil pada tahun 2010 sebesar 74%. Adanya kondisi yang cenderung menurun pada perusahaan yang diprediksi bangkrut diikuti dengan kondisi perusahaan yang cenderung berpotensi sehat. Hal tersebut ditunjukkan pada tahun 2008 sebesar 0%, lalu meningkat pada tahun 2009 sebesar 25,9%, dan stabil pada tahun 2010 sebesar 25,9%. Selain itu, terdapat perusahaan yang berada pada posisi grey area, yaitu pada tahun 2008 sebesar 3,7% , tahun 2009 dan 2010 sebesar 11,1%. 2.2.4 ST.Ibrah Mustafa Kamal (2012)

mengalami prediksi kebangkrutan dengan nilai di bawah 1,88 dan 5% berada pada grey area. Tahun 2009, ada beberapa bank yang mengalami perbaikan kondisi keuangan dengan adanya 40% bank berada dalam kondisi sehat, 45% bangkrut dan 15% berada pada grey area. Tahun 2010, mengalami peningkatan untuk kondisi sehat yaitu sebesar 55%, 5% grey area dan sisanya berada dalam kondisi

Judul Penelitian Variabel Hasil Penelitian 1. Dalimunthe

berada pada grey area. Tahun 2010, mengalami

peningkatan untuk kondisi sehat yaitu sebesar 55%, 5% grey area dan sisanya berada dalam kondisi bangkrut.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual dan penelitian terdahulu maka hipotesis penelitian ini adalah:

H1: Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Taxes (EBIT) to Total Assets, Working Capital to

Total Assets (X1)

potensi kebangkrutan ( metode Z-Score Altman)

(Y) Retained Earning to

Total Assets (X2)

Market Value of Equity to Book Value of Total

Liabilities (X4)

Sales to Total Assets (X5)

Earning Before Interest and Taxes (EBIT) to Total

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pesatnya perkembangan dunia bisnis harus ditunjang dengan mobilitas yang tinggi pula guna terpenuhinya tujuan yang hendak dicapai. Salah satu bentuk sarana yang meningkatkan mobilitas adalah sarana transportasi baik laut, darat dan udara. Akses bisnis yang menuntut tatap muka user antar benua dapat ditempuh dengan mudah lewat jalur udara. Jalur ini dapat ditempuh lewat bermacam jenis angkutan udara seperti helikopter, private jet, dan pesawat penumpang bermuatan besar.

Transportasi udara saat ini diramaikan oleh berbagai maskapai yang menawarkan pelayanan terbaik. Dalam menyambut ASEAN Open Sky 2015, perusahaan penerbangan dalam kawasan Asia Tenggara berusaha menunjukkan performa terbaiknya. ASEAN Open Sky 2015 adalah kebijakan untuk membuka wilayah udara antar sesama anggota negara ASEAN. Namun persaingan antar maskapai tentu tidak dapat dielakkan sehingga mampu menimbulkan keadaan buruk bagi maskapai-maskapai yang tidak mampu bersaing.

sedangkan maskapai terdahulu tidak mampu mengakomodir perubahan tersebut.

Dampak dari kalah saingnya maskapai terdahulu adalah terjadinya kebangkrutan perusahaan penerbangan tersebut. Peningkatan biaya biaya operasional dan penurunan pasar adalah penyebab utama kebangkrutan ini. Akibatnya, beberapa maskapai terdahulu mengalami kebangkrutan seperti Batavia Air. (www.bisnis.tempo.co/read/news/2013/01/30/090458040/ini-penyebab-batavia-air-dinyatakan-pailit.Diakses tanggal 26 Agustus 2015)

Hal ini disebabkan banyak faktor, salah satunya kurangnya kemampuan meningkatkan performa entitas sehingga terjadi penurunan pendapatan dan kondisi keuangan lainnya. Kesulitan membayar hutang, terhambatnya gaji pegawai dan tersendatnya maintenance pesawat-pesawat yang merupakan aset utama perusahaan adalah beberapa contoh akibat kebangkrutan beberapa maskapai tersebut.

Fenomena kebangkrutan ini harus mampu diantisipasi oleh entitas untuk memenuhi prinsip bisnis going concern. Karena belum tentu kondisi maskapai dengan pelayanan nomor satu di Indonesia seperti Garuda Indonesia atau di Malaysia seperti Malaysia Airlines luput dari ancaman kebangkrutan sebab pasar cenderung menunjukkan sentimen positif untuk penerbangan dengan harga yang murah dan pelayanan menengah daripada mengutamakan pelayanan yang tinggi.

pemberi pinjaman, investor, pemerintah, akuntan, dan manajemen sehingga perusahaan penerbangan sangat memerhatikan kinerjanya, dengan kata lain yaitu bagaimana kinerja perusahaan.

Analisis rasio keuangan untuk memprediksi kebangkrutan perusahaan dapat dilakukan dengan menggunakan analisis kebangkrutan Altman Z-Score yang dikemukakan oleh Altman pada tahun 1968. Z-score pertama kali diperkenalkan oleh Edward Altman yang dikembangkan untuk menentukan kecenderungan kebangkrutan perusahaan dan dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan. Dalam penelitian tersebut, Altman menemukan lima rasio yang terdiri dari modal kerja per total aset, laba ditahan per total aset, laba sebelum bunga dan pajak per total aset, nilai pasar modal per nilai buku hutang, dan total penjualan per total aset, yang dapat dikombinasikan dalam suatu rumus matematis yang akurat dalam memprediksi kebangkrutan perusahaan. Dalam kelima rasio yang menjadi yang digunakan oleh Edward Altman tersebut merupakan rasio penting dalam mengukur kecenderungan kebangkrutan perusahaan.

Penelitian-penelitian yang telah dilakukan terlebih dahulu menggambarkan bahwa Model Z score Altman cukup representatif dalam memproyeksikan kebangkrutan perusahaan seperti pada sektor perbankan dan farmasi.

Saragih (2010) dalam Natariasari, Riska dan Nofiandre (2013:52) melakukan penelitian untuk memprediksi kebangkrutan perusahaan berdasarkan analisis model Z-Score Altman pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya menunjukkan bahwa laporan keuangan sebelum terjadi kebangkrutan dapat digunakan untuk mengukur tingkat kebangkrutan menggunakan model Z-score Altman pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Penelitian ini juga menyatakan bahwa metode Z-Score Altman dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

yang diprediksi bangkrut diikuti dengan kondisi perusahaan yang cenderung berpotensi sehat.

Peneliti lain yaituKamal, ST.Ibrah Mustafa (2012), melakukan penelitian untuk mengetahui prediksi kebangkrutan menggunakan model Z-score Altman dengan hasil sebanyak 20 bank go public masih ada beberapa yang berada dalam keadaan bangkrut. Tahun 2008, 95% bank mengalami prediksi kebangkrutan dengan nilai di bawah 1,88 dan 5% berada pada grey area. Tahun 2009, ada beberapa bank yang mengalami perbaikan kondisi keuangan dengan adanya 40% bank berada dalam kondisi sehat, 45% bangkrut dan 15% berada pada grey area. Tahun 2010, mengalami peningkatan untuk kondisi sehat yaitu sebesar 55%, 5% grey area dan sisanya berada dalam kondisi bangkrut.

Terdapat berbagai alat analisis kebangkrutan yang telah ditemukan, namun alat analisis kebangkrutan yang banyak digunakan yaitu analisis Z-Scoremodel Altman dan model Zmijewski. Alasan kedua alat analisis tersebut banyak digunakan yaitu karena kedua alat analisis tersebut relatif mudah untuk digunakan dan juga memiliki tingkat keakuratan yang cukup tinggi dalam melakukan prediksi potensi kebangkrutan suatu perusahaan.

dilakukannya reestimasi lengkap dan mengganti nilai pasar sendiri dengan nilai pasar ekuitas dalam X4.Berdasarkan hasil pengembangan Altman tersebut, rumus Z-Score dapat digunakan oleh perusahaan yang go public dan perusahaan yang tidak go public dimana perusahaan ini tidak mempunyai nilai pasar sehingga diperoleh persamaan sebagai berikut:

Z’=0,717X1+0,847X2+3,107X3+0,420X4+0,998X5

Keterangan:

X1: Working Capital to Total Assets X2: Retained Earnings to Total Assets

X3: Earnings Before Interest and Taxes to Total Assets X4: Market Value Equity to Book Value of Total Debt X5: Sales to Total Assets

Berdasarkan fenomena dan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian potensi kebangkrutan dengan judul “Analisis Metode Z–Score Altman Terhadap Potensi Kebangkrutan Pada Perusahaan Penerbangan Di Negara-Negara Asia Tenggara”

1.2 Perumusan Masalah

Dengan demikian maka permasalahan dalam penelitian ini dapat

dirumuskan sebagai berikut:

1. Apakah metode Z-Score Altman yang di proksikan dengan Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and

Taxes (EBIT) to Total Assets, Market Value of Equity to Book Value of Total

Liabilities, Sales to Total Assets dapat mempengaruhi potensi kebangkrutan

pada perusahaan penerbangan di negara-negara Asia Tenggara?

1.3 Tujuan Penelitian

Untuk mengetahui prediksi kebangkrutan pada perusahaan penerbangan di negara-negara di Asia Tenggara dengan metode Z-Score Altman.

1.4 Manfaat Penelitian

a. Bagi perusahaan, dapat memberikan gambaran mengenai kondisi financial perusahaan. Hal ini dapat dijadikan referensi bagi perusahaan untuk melakukan perbaikan ke depan.

b. Bagi akademisi, dapat memberikan inspirasi penelitian yang bisa digunakan

ABSTRAK

ANALISIS METODE Z –SCORE ALTMAN TERHADAP POTENSI KEBANGKRUTAN PADA PERUSAHAAN PENERBANGAN DI

NEGARA-NEGARA ASIA TENGGARA

Penelitian ini bertujuan untuk melihat potensi kebangkrutan perusahaan-perusahaan penerbangan pada ASEAN Open Sky 2015 mengan menggunakan mode Z-Score Altman sebagai analisis. Jenis penelitian ini digolongkan pada penelitian yang bersifat asosiatif kausal. Populasi dalam penelitian ini adalah perusahaan penerbangan yang terdaftar di ASEAN Open Sky 2015. Pemilihan sampel dengan metode Purposive Samplingdengan jumlah populasi 49 perusahaan yang menghasilkan 11 perusahaan. Data yang digunakan dalam penelitian ini berupa data sekunder. Teknik pengumpulan data dengan teknik dokumentasi dengan mengunakan laporan tahunan perusahaan penerbangan yang diunduh dari website resmi perusahaan. Metode analisis yang digunakan adalah analisis Z-Score Altman menggunakan 5 rasio yaitu Working Capital to Total Assets (Modal Kerja/Total Aset), Retained Earning to Total Assets (Laba Ditahan/Total Aset), Earning Before Interest and Taxes (EBIT) to Total Assets (Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset), Market Value of Equity to Book Value of Total Liabilities (Harga Pasar Saham Dibursa/Nilai Total Utang), dan Sales to Total Assets (Penjualan/Total Aset).

Hasil penelitian membuktikan bahwa terdapat 9 perusahaan penerbangan yang di prediksi mengalami kebangkrutan. Hasil tersebut dibuktikan oleh nilai Z yang berada < 1,81 ( bangkrut) sedangkan 2 perusahaan lainnya berada pada zona yang aman. Hasil penelitian ini juga membuktikan bahwa metode Z-Score Altman mampu di gunakan untuk prediksi kebangkrutan.

ABSTRACT

ANALYSIS METHOD ALTMAN Z -SCORE TO THE POTENTIAL FOR BANKRUPTCY IN FLIGHT IN SOUTHEAST ASIAN COUNTRIES

This study aims to look at the potential bankruptcy of airline companies in the ASEAN Open Sky 2015 mengan use mode as the Altman Z-Score analysis. This type of research is classified in is associative causal research. The population in this study is a registered airlines in ASEAN Open Sky 2015. The sample with purposive sampling method with a population of 49 companies that produce 11 companies. The data used in this research is secondary data. Data collection techniques with engineering documentation using the annual report airline downloaded from the official website of the company. The analytical method used is the analysis of the Z-Score Altman using five ratios that Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Taxes (EBIT) to Total Assets, Market Value of Equity to Book Value of Total Liabilities, and Sales to Total Asset.The research proves that there are 9 airline in bankruptcy prediction. These results evidenced by the Z value was <1.81 (bankrupt), while two other companies are in the safe zone. The results also prove that the Altman Z-Score method is able to be used for bankruptcy prediction. Keywords : Working Capital to Total Assets, Retained Earning to Total

SKRIPSI

ANALISIS METODE Z –SCORE ALTMAN TERHADAP POTENSI KEBANGKRUTAN PADA PERUSAHAAN PENERBANGAN

DI NEGARA-NEGARA ASIA TENGGARA

OLEH

M FAUZAN MIRZALDI 110503184

PROGRAM STUDI SI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Metode Z –Score Altman Terhadap Potensi Kebangkrutan Pada Perusahaan Penerbangan Di Negara-Negara Asia Tenggara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ... Yang Membuat Penyataan,

ABSTRAK

ANALISIS METODE Z –SCORE ALTMAN TERHADAP POTENSI KEBANGKRUTAN PADA PERUSAHAAN PENERBANGAN DI

NEGARA-NEGARA ASIA TENGGARA

Penelitian ini bertujuan untuk melihat potensi kebangkrutan perusahaan-perusahaan penerbangan pada ASEAN Open Sky 2015 mengan menggunakan mode Z-Score Altman sebagai analisis. Jenis penelitian ini digolongkan pada penelitian yang bersifat asosiatif kausal. Populasi dalam penelitian ini adalah perusahaan penerbangan yang terdaftar di ASEAN Open Sky 2015. Pemilihan sampel dengan metode Purposive Samplingdengan jumlah populasi 49 perusahaan yang menghasilkan 11 perusahaan. Data yang digunakan dalam penelitian ini berupa data sekunder. Teknik pengumpulan data dengan teknik dokumentasi dengan mengunakan laporan tahunan perusahaan penerbangan yang diunduh dari website resmi perusahaan. Metode analisis yang digunakan adalah analisis Z-Score Altman menggunakan 5 rasio yaitu Working Capital to Total Assets (Modal Kerja/Total Aset), Retained Earning to Total Assets (Laba Ditahan/Total Aset), Earning Before Interest and Taxes (EBIT) to Total Assets (Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset), Market Value of Equity to Book Value of Total Liabilities (Harga Pasar Saham Dibursa/Nilai Total Utang), dan Sales to Total Assets (Penjualan/Total Aset).

Hasil penelitian membuktikan bahwa terdapat 9 perusahaan penerbangan yang di prediksi mengalami kebangkrutan. Hasil tersebut dibuktikan oleh nilai Z yang berada < 1,81 ( bangkrut) sedangkan 2 perusahaan lainnya berada pada zona yang aman. Hasil penelitian ini juga membuktikan bahwa metode Z-Score Altman mampu di gunakan untuk prediksi kebangkrutan.

ABSTRACT

ANALYSIS METHOD ALTMAN Z -SCORE TO THE POTENTIAL FOR BANKRUPTCY IN FLIGHT IN SOUTHEAST ASIAN COUNTRIES

This study aims to look at the potential bankruptcy of airline companies in the ASEAN Open Sky 2015 mengan use mode as the Altman Z-Score analysis. This type of research is classified in is associative causal research. The population in this study is a registered airlines in ASEAN Open Sky 2015. The sample with purposive sampling method with a population of 49 companies that produce 11 companies. The data used in this research is secondary data. Data collection techniques with engineering documentation using the annual report airline downloaded from the official website of the company. The analytical method used is the analysis of the Z-Score Altman using five ratios that Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Taxes (EBIT) to Total Assets, Market Value of Equity to Book Value of Total Liabilities, and Sales to Total Asset.The research proves that there are 9 airline in bankruptcy prediction. These results evidenced by the Z value was <1.81 (bankrupt), while two other companies are in the safe zone. The results also prove that the Altman Z-Score method is able to be used for bankruptcy prediction. Keywords : Working Capital to Total Assets, Retained Earning to Total

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi dengan judul “Analisis Metode Z–Score Altman Terhadap Potensi Kebangkrutan Pada Perusahaan Penerbangan Di Negara-Negara Asia Tenggara” yang merupakan salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Penulis mempersembahkan rasa hormat dan terima kasih kepada kedua orangtua penulis, Ayahanda H. Edi Akmal SE dan Ibunda Hj. Delsi Ivorina yang telah dengan ikhlas memberikan dukungan penuh disertai kasih sayang dan doa dalam menuntun penulis menjalani hidup.

Selama proses studi dan pengerjaan penelitian ini, penulis telah banyak menerima saran, motivasi, serta doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E.,M.Ec.Ac.,Ak.,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Jafar, MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Irwan Djanahar, MAFIS,Ak., selaku Dosen Pembimbing yang telah memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal sampai selesainya skripsi ini.

5. Ibu Dra. Naleni Indra, M.M., CA, Ak., selaku Dosen Pembanding dan Ibu Mutia Ismail, S.E. M.M., CA, Ak., selaku Dosen Penguji yang telah memberikan banyak bantuan, saran, dan kritik kepada penulis dalam penyusunan skripsi ini.

6. Kepada saudara penulis, adik M Fakhrin, dan adik M Fiqri, sahabat – sahabat terbaik, Partai IS: Dinan, Doly, Gordon, Hary, Ahmad, Pola, dan Widhy serta teman-teman seperjuangan di HMA FEB USU dan stambuk 2011 yang telah membantu dan memberikan dukungan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi pembaca.

Medan, ... Penulis