LAMPIRAN 1

KUESIONER PENELITIAN

Kepada Yth

Bapak/Ibu selaku Responden Di Tempat,

Dengan hormat,

Sehubungan dengan survei dalam rangka penulisan skripsi yang sedang Saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB USU), maka Saya melakukan penelitian dengan “Analisis Faktor yang Mempengaruhi Implementasi Sistem Informasi Manajemen Daerah (SIMDA) dan Pengaruhnya Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Penelitian pada SKPD di Kabupaten Labuhan Batu Utara)”

Identitas Peneliti:

Nama : Ina Rahmi Diwasya

NIM : 120503016

Program studi/Fakultas : S1 Akuntansi/Fakultas Ekonomi dan Bisnis

Peneliti menyadari sepenuhnya, kehadiran kuesioner ini sedikit banyak akan mengganggu aktivitas Bapak/Ibu yang sangat padat. Namun demikian dengan segala kerendahan hati peneliti memohon kiranya Bapak/Ibu berkenan meluangkan waktu untuk mengisi kuesioner ini.

Partisipasi Bapak/Ibu sangat penting bagi kesuksesan studi ini, kerahasiaan jawaban Bapak/Ibu sepenuhnya dijamin dan jawaban tersebut semata-mata hanya diperlukan untuk kepentingan penelitian dalam rangka penyusunan skripsi. Atas perhatian serta kerjasama Bapak/Ibu, peneliti ucapkan terimakasih. Atas bantuan dan kesediaan Bapak/Ibu saya ucapkan terima kasih.

Hormat Saya,

LAMPIRAN KUESIONER

NO. RESPONDEN :...(Diisi oleh Peneliti) TGL/BLN/THN :.../.../...

PETUNJUK PENGISIAN: Jawablah pertanyaan atau pernyataan berikut ini

dengan memberi tanda ceklist ( √ ) pada kotak

pilihan jawaban yang telah disediakan. Jawablah pertanyaan-pertanyaan tersebut dengan sejujurnya. Kuesioner ini hanya dipergunakan untuk behan penelitian semata.

A. IDENTITAS RESPONDEN

1. Nama Lengkap :... (Boleh tidak diisi)

2. Jenis Kelamin : Pria Wanita

3. Umur : < 25 tahun

26 – 35 tahun 36 – 55 tahun > 55 tahun

4. Pendidikan : S3 D3

S2 SMA

S1

5. SKPD :... (Wajib diisi)

6. Jabatan :...

DAFTAR PERTANYAAN

1. Kualitas Data Input

NO PERTANYAAN

Tidak Setuju

Kurang

Setuju Setuju

Sangat Setuju

(1) (2) (3) (4)

1

Menurut saudara, data input yang anda gunakan merupakan data yang valid

- 2 35 27

2

Menurut saudara, data input yang anda gunakan merupakan data yang legal

- 2 30 32

3 Menurut saudara, data input yang

ada:

(1) Tidak Tersedia -

(2) Kurang Tersedia -

(3) Cukup Tersedia 29

(4) Sudah Tersedia 35

2. Kompetensi Sumber Daya Manusia

NO PERTANYAAN Kurang

Cukup

Baik Baik

Sangat Baik

(1) (2) (3) (4)

4

Bagaimana dengan pelatihan tingkat dasar, menengah dan tingkat atas pada program pelatihan SIMDA tempat anda bekerja?

11 11 38 4

5

Berapa kali diadakan program pelatihan bagi pegawai di instansi tempat anda bekerja?

(1) 1-2 Kali 25

(2) 2-3 Kali 20

(3) 3-4 Kali 11

(4) Lebih dari 4 kali 8

6 Berapa lama saudara bekerja pada

bidang yang menggunakan SIMDA

(1) 1 Tahun 15

(2) 2 Tahun 8

(3) 3 Tahun 13

3. Dukungan Manajemen Puncak

NO PERTANYAAN

Tidak Setuju

Kurang

Setuju Setuju

Sangat Setuju

(1) (2) (3) (4)

7 Manajemen puncak mengevaluasi

hasil dari penggunaan SIMDA 2 7 44 11

8

Manajemen puncak memberikan perhatian terhadap penggunaan SIMDA

2 3 44 15

9

Manajemen puncak mengikuti setiap perkembangan aplikasi SIMDA terbaru

2 9 36 17

4. Persepsi Keberhasilan Sistem

NO PERTANYAAN

Tidak Setuju

Kurang

Setuju Setuju

Sangat Setuju

(1) (2) (3) (4)

10

Keseluruhan manfaat dari sistem informasi yang anda gunakan pada proses anggaran juga

mempertimbangkan biaya.

4 2 45 13

11 Proses anggaran merupakan alat yang

baik untuk mengelola keuangan daerah - - 36 28

12

Sistem informasi yang anda gunakan pada proses anggaran merupakan alat yang baik untuk mengelola keuangan daerah

- - 35 29

5. Implementasi SIMDA

NO PERTANYAAN

Tidak Setuju

Kurang

Setuju Setuju

Sangat Setuju

(1) (2) (3) (4)

13

Menurut saudara, penerapan SIMDA pada instansi tempat anda bekerja mudah digunakan

- 7 40 17

14

Pengolahan data dengan SIMDA dapat melakukan prosedur akuntansi dengan benar dan cermat

15

Sistem dapat menghasilkan laporan triwulanan, bulanan, dan tahunan saat dibutuhkan

- 2 35 27

16

Penerapan SIMDA menciptakan efisiensi dan efektivitas pada pekerjaan di instansi tempat anda bekerja

1 2 40 21

6. Kualitas Laporan Keuangan Pemerintah Daerah

NO PERTANYAAN

Tidak Setuju

Kurang

Setuju Setuju

Sangat Setuju

(1) (2) (3) (4)

17

Informasi dalam laporan keuangan dibuat secara lengkap yaitu mencakup semua informasi akuntansi yang dapat digunakan dalam mengambil keputusan.

- 4 44 16

18

Informasi yang dihasilkan dari laporan keuangan SKPD bebas dari pengertian yang menyesatkan dan kesalahan yang bersifat material

- 3 50 11

19

SKPD menggunakan kebijakan akuntansi yang berpedoman pada Standar Akuntansi Pemerintahan

- 2 42 20

20

Informasi yang dihasilkan dari laporan keuangan SKPD secara jelas sehingga dapat dipahami oleh pengguna.

- - 39 25

DAFTAR PUSTAKA

Alfian, Mohammad, 2014. “Analisis Faktor Pendukung Implementasi SIMDA Dan Pengaruhnya Terhadap Kualitas Laporan Keuangan Pada SKPD”, 3rd Economics and Business Research Festival, Edisi 1.

Al-Hiyari, Ahmad., Al-Mashregy, Mohammed Hamood Hamood., Nik Mat, Nik Kamariah., Alekam, Jamal Mohammedesmail., 2013. “Factors That Affect Accounting Information System Implementation And Accounting Informaton Quality: A Survey in University Utara Malaysia”, American Journal of Economics, Volume 3 Nomor 1, hal 27-31.

Arisman, Anton, 2015. “Peran Mediasi Manajemen Pengetahuan dalam Meningkatkan Keberhasilan Implementasi Integrasi Sistem Informasi

Akuntansi di Indonesia”, Simposium Nasional Akuntansi ke-18 Medan.

Bagranoff, Nancy A., Mark G. Simkin, Carolyn Strand Norman, 2010. Core Concepts of Accounting Information Systems, Edisi 11, Wiley, United States of America.

BPKP-SUMUT. 2016. http://www.bpkp.go.id/sumut/berita/read/15175/35/ Sebagian-Besar-Pemda-Sudah-Gunakan-SIMDA-Keuangan-BPKP.bpkp

BPKP. 2016. http://www.bpkp.go.id/sakd/konten/333/Versi-2.1.bpkp

Chapman, C., dan Kihn, L.-A. 2009. Information system integration, enabling control and performance. Accounting Organisation and Society 34 (2):151-169.

Cooper, D. 2006. The Impact of Management’s Commitment on Employee Behavior: A Field Study. American society of safely engineers.

Devi, Virsia, F. P., 2013. “Pengaruh Implementasi Sistem Informasi Akuntansi terhadap Kinerja Organisasi Pemerintah Daerah (Penelitian pada SKPD di

Lingkungan Pemerintah Daerah Kabupaten Kulon Progo)”, Skripsi,

Universitas Muhammadiyah Yogyakarta.

Erlina., Rasdianto., 2013. Akuntansi Keuangan Daerah Berbasis Akrual, Brama Ardian, Medan

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21, Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro.

Grande, E.U., Estébanez, R. P, danColomina, C. M. 2011. The impact of Accounting Information Systems (AIS) on Performance Measures: Empirical Evidence in Spanish SMEs. The International Journal of Digital Accounting Research, Vol. 11.

Green, L.W., dan Kreuter, M.W. (2000). “Health promotion planning an educational and environmental approach”, Edisi 2, Mayfield Publishing Company.

Hall, James A., 2011. Accounting Information Systems, Edisi 7, South-Western Cengage Learning, United States of America.

Hargo, Utomo. 2001. Studi Eksplorasi Tentang Penyebaran TI Untuk Usaha Kecil dan Menengah. Jurnal Ekonomi dan Bisnis Indonesia Vol. 16 No. 2 pp. 153– 163.

Harianja, Riodinar, 2008. “Penerapan Sistem Akuntansi Pemerintah pada Satuan

Kerja Pengelola Keuangan Daerah (SKPKD) di Toba Samosir”, Skripsi,

Universitas Sumatera Utara.

Huang, K, T., Wang, R, W., Lee, Y. W. (1999). Quality information and knowledge, Prentice Hall PTR.

Jensen, M dan Meckling, W. (1976). “Theory of The Firm: Managerial behavior, agency cost and ownership structure”, Journal of Financial Economics 3, 305-360.

Konsultan-Statistik. 2010. http://www.konsultanstatistik.com/2010/10/simulasi smartpls_852. html

Lee, Y. W., & Strong, D. M. (2003). Knowing-Why About Data Processes and Data Quality. Journal Of Management Information Systems, 20(3), 13-39

Mc. Leod, Raymond dan Schell, George P. 2007. Management Information Systems, Tenth Edition.Upper Saddle River New jersey 07458: Pearson/Prentice Hall.

Munawir, 2004. Analisis Laporan Keuangan, Edisi 4, Yogyakarta: Liberty.

Nelson, R. R., Todd, P. A., dan Wixom, B. H. 2005. Antecedents of information and system quality: An empirical examination within the context of data warehousing. Journal of Management Information Systems, 21(4), 199 235.

Nicolaou, A. I. 2000. A contingency model of perceived effectiveness in accounting information systems: Organizational coordination and control. International Journal of Accounting Information Systems, 1, 2, pp. 91-105.

Noor, Juliansyah, 2015. Analisis Data Penelitian Ekonomi dan Manajemen, PT Grasindo, Jakarta.

Rahayu, S. K., 2012. The Factors That Support The Implementation of Accounting Information System: A Survey in Bandung and Jakarta’s Taxpayer Offices. Journal of Global Management.

Ranti, Jufli Anita., 2013. “Pengaruh Kualitas Sistem Informasi dan Kualitas Informasi terhadap Kepuasan Pengguna Sistem Informasi Akuntansi”, Skripsi, Universitas Sumatera Utara.

Rosalin, Faristina., 2011. “Faktor-faktor yang Mempengaruhi Keandalan dan Timeliness Pelaporan Keuangan Badan Layanan Umum (Studi pada BLU di Kota Semarang)”, Skripsi, Universitas Diponegoro.

Salehi, M., Abdipour, A., (2011). A study of the barriers of implementation of accounting information system: Case of listed companies in Tehran Stock Exchange, Journal of Economics and Behavioral Studies

Setiawati, Dunuk, 2015. “Analisis Faktor Pendukung Implementasi SIMDA dan

Pengaruhnya Terhadap Kualitas Laporan Keuangan Pada SKPD”, Skripsi,

Singarimbun, Ayu Lestary, 2015. “Analisis Pengaruh Penerapan Sistem Akuntansi Pemerintahan Daerah dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Daerah di Provinsi Sumatera Utara”, Skripsi, Universitas Sumatera Utara.

Sukmaningrum, Tantriani, 2012. “Analisis Faktor-faktor yang Mempengaruhi

Kualitas Informasi Laporan Keuangan Pemerintah Daerah”, Skripsi,

Universitas Diponegoro Semarang.

Sunarti, Setianingsih dan Nur, Indriantoro. 1998. “Pengaruh Dukungan

Manajemen Puncak dan Komunikasi Pemakai-Pengembang terhadap

Hubungan Partisipasi dan Kepuasan Pemakai dalam Pengembangan

Sistem Informasi”.Jurnal Riset Akuntansi Indonesia, Vol. 1 No. 2 Juli pp. 193-207

Thong, J. L., Chee-Sing, Y., dan Raman, K. S. 1996. “Top Management Support, External Expertise and Information Systems Implementation in Small Businesses”. Information Systems Research, 7(2), 248-267.

Triandis, Harry. C., 1989. “The Self and Social Behavior in Differing Cultural Context”. Psychologichal Review, Vol. 96 No. 3 506-520

Valacich, Joe dan Christop Schneider, 2012. Information System Today Managing In The Digital World Edisi 5, Prentice Hall, United States of America.

Weygandt, Jerry J., Kimmel, Paul D., Kieso Donald E., 2015. Accounting Principles, Edisi 12, Wiley, United States of America.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini merupakan penelitian kausal komparatif (causal comparative

research) dengan jenis studi kasus. Latan dan Ghozali (2012) mendefinisikan

penelitian kausal komparatif sebagai penelitian dengan karakteristik masalah

berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian kausal

bertujuan untuk mengidentifikasi fakta atau peristiwa yang sedang diteliti, sebagai

variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan

terhadap variabel yang mempengaruhi (variabel independen). Penelitian studi

kasus merupakan penelitian terhadap masalah dengan latar belakang dan kondisi

saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan. Tujuan

penelitian studi kasus adalah untuk melakukan penyelidikan mendalam mengenai

subyek tertentu untuk memberikan gambaran yang lengkap mengenai subyek

tersebut Latan dan Ghozali (2012). Untuk itu, dalam penelitian ini menggunakan

model analisis jalur (path analysis) yang digunakan untuk menganalisis pola

hubungan antar variabel dengan tujuan untuk mengetahui pengaruh langsung

maupun pengaruh tidak langsung seperangkat variabel bebas (eksogen) terhadap

variabel terikat (endogen).

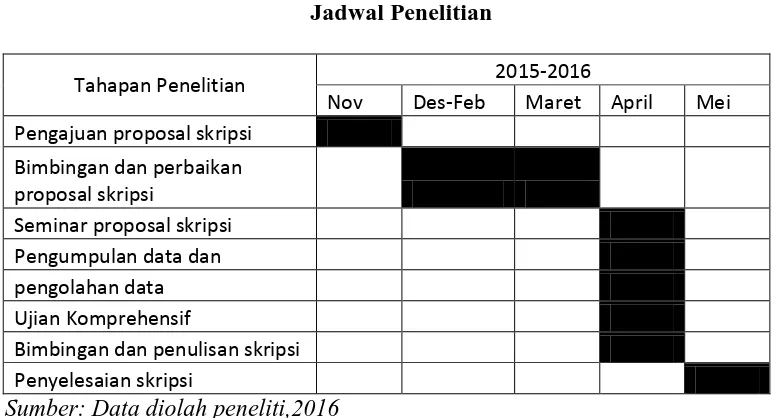

3.2Tempat dan Waktu Penelitian

Adapun yang menjadi tempat penelitian ini adalah Kabupaten Labuhan Batu

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian 2015-2016

Nov Des-Feb Maret April Mei

Pengajuan proposal skripsi

Bimbingan dan perbaikan

proposal skripsi

Seminar proposal skripsi

Pengumpulan data dan

pengolahan data

Ujian Komprehensif

Bimbingan dan penulisan skripsi

Penyelesaian skripsi

Sumber: Data diolah peneliti,2016

3.3Batasan Operasional

Penelitian ini hanya dibatasi pada pembahasan faktor-faktor yang mempengaruhi

impelementasi SIMDAdan pengaruhnya terhadap Laporan Keuangan Pemerintah

Daerah di Kabupaten Labuhan Batu Utara.

3.4Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen

yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian

(Erlina, 2011 : 48). Tujuan dari definisi operasional adalah memberikan kejelasan

akan variabel-variabel yang dipakai dalam penelitian. Variabel yang digunakan

dalam penelitin ini terdiri dari variabel eksogen dan variabel endogen. Variabel

eksogen dalam penelitian ini adalahdukungan manajemen puncak, kompetensi

sumber daya manusia, kualitas data input, persepsi keberhasilan sistemserta

variabel endogen adalah implementasi SIMDA dankualitas laporan keuangan

Kuesioner disusun dengan skala ordinal. Skala ini berhubungan dengan

pernyataan tentang sikap seseorang terhadap sesuatu misalnya setuju- tidak setuju,

senang-tidak senang, dan baik-tidak baik. Skala ordinal dalam penelitian ini

digunakan untuk mengukur respon seseorang ke dalam 4 poin skala dengan

rentang nilai poin 1 yang menunjukkan respon sangat tidak setuju sampai poin 4

yang menunjukkan respon sangat setuju dalam suatu pernyataan.

3.5Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Populasi adalah keseluruhan unit yang menjadi objek kegiatan statistik

baik yang berupa instansi pemerintah, lembaga, organisasi, orang, benda maupun

objek lainnya. Populasi, menurut Kamus Besar Bahasa Indonesia, berarti: 1.

Seluruh jumlah orang atau penduduk di suatu daerah; 2. Jumlah orang atau pribadi

yang mempunyai ciri-ciri yang sama; 3. Jumlah penghuni, baik manusia maupun

makhluk hidup lainnya pada suatu satuan ruang tertentu; 4. Sekelompok orang,

benda atau hal yang menjadi sumber pengambilan sampel; suatu kumpulan yang

memenuhi syarat tertentu yang berkaitan dengan masalah penelitian. Dengan

demikian populasi merupakan kumpulan seluruh subjek/observasi dalam

penelitian. A population consist of all subjects (human or otherwise) that are

being studied.

Populasi yang diteliti dalam penelitian ini adalah SKPD di lingkungan

pemerintahan Kabupaten Labuhan Batu Utarayang menggunakan SIMDA dalam

adalah sejumlah 30 SKPD yang telah dibentuk oleh Pemerintah Daerah

Kabupaten Labuhan Batu Utara.

3.5.2 Sampel Penelitian

Sampel adalah sebagian unit populasi yang menjadi objek penelitian untuk

memperkirakan karakteristik suatu populasi. Sampel, menurut Kamus Besar

Bahasa Indonesia, berarti: 1. Sesuatu yang digunakan untuk menunjukkan sifat

suatu kelompok yang lebih besar; 2. Bagian kecil yang mewakili kelompok atau

keseluruhan yang lebih besar; percontoh. Dengan demikian sampel merupakan

bagian dari populasi. A sample is a subgroup of population.

Berdasarkan populasi diatas, penulis tidak melakukan penelitian kepada

semua Pegawai Negeri Sipil pada SKPD Kabupaten Labuhan Batu Utara. Peneliti

menggunakan Purposive sampling atau judgmental sampling . Penarikan sampel

secara purposif merupakan cara penarikan sampel yang dilakukan memiih subjek

berdasarkan kriteria spesifik yang dietapkan peneliti. Peneliti hanya mengambil

sampel pada PNS yang berada di bagian akuntansi yang menggunakan aplikasi

SIMDA saja. Hal ini dikarenakan staf bagian akuntansi bertanggungjawab dalam

pembuatan laporan keuangan pada masing-masing SKPD dan juga merupakan

elemen penting dalam menghasilkan laporan keuangan pemerintah, karena terlibat

langsung dan sangat memahami kegiatan akuntansiatau bagian keuangan pada

3.6Jenis Data

Data merupakan keterangan yang dapat memberikan gambaran atas suatu

keadaan. Jenis data yang digunakan dalam penelitian ini adalah data primer, cara

memperolehnya dengan menyebarkan kuesioner kepada instansi pemerintah

daerah terkait, secara langsung kepada pihak yang bersangkutan.

3.7Metode Pengumpulan Data

Data dikumpulkan melalui metode angket, yaitu menyebarkan daftar

pertanyaan (kuesioner) yang akan diisi atau dijawab oleh responden yang

merupakan pegawai atau staff di bagian akuntansi di setiap SKPD di Kabupaten

Labuhan Batu Utara. Kuesioner adalah seperangkat pertanyaan tertulis yang telah

disusun sedemikian rupa untuk dijawab oleh responden, biasanya disertai

alternatif-alternatif jawaban. Pengumpulan data juga dilakukan peneliti melalui

studi pustaka. Studi pustaka dilakukan dengan mempelajari berbagai literatur.

Bentuk literatur yang digunakan berupa buku, jurnal dan literatur lain yang

berkaitan.

3.8Metode Analisis Data

Analisis data adalah cara mengelola data yang terkumpul kemudian dapat

memberikan interpretasi. Latan dan Ghozali (2012) dalam Alfian (2014)

menyatakan bahwa analisis data penelitian merupakan bagian dari proses

pengujian Hasil pengelolaan data ini digunakan untuk menujukkan masalah yang

3.9 Teknik Analisis

Analisis data dalam penelitian ini menggunakan metode analisis jalur

dengan pengukuran Partial Least Square (PLS). PLS dapat digunakan pada setiap

jenis skala data (nominal, ordinal, interval, rasio) serta syarat asumsi yang lebih

fleksibel. PLS juga digunakan untuk mengukur hubungan setiap indikator dengan

konstruknya. Selain itu, dalam PLS dilakukan juga uji bootstrapping terhadap

struktural model yang bersifat outer model dan inner model.

3.9.1 Merancang Model Struktural (Inner Model)

Model struktural dievaluasi dengan menggunakan R-square (R2) untuk

konstruk dependen, Stone-Geisser Q-square test untuk predictive relevane dan

uji-t serta signifikan koefisien parameter jalur struktural. R2 dapat digunakan

untuk menilai pengaruh variabel laten eksogen terhadap variabel laten endogen

apakah mempunyai pengaruh yang substantive.

3.9.2 Merancang Modeldan Pengukuran (OuterModel)

Model pengukuran ini digunakan untuk mengetahui validitas dan

reliabilitas yang menghubungkan indikator dengan variabel latennya. Indikator

dalam penelitian ini reflektif karena indikator variabel laten mempengaruhi

indikatornya, untuk itu dilakukan 3 tahap pengukuran menurut Latan dan Ghozali

(2012) yaitu:

3.9.2.1Discriminant Validity

Evaluasi yang dilakukan adalah melihat square root of average variance

loading dengan konstruk. Jika korelasi konstruk dengan setiap indikatornya lebih

besar daripada ukuran konstruk lainnya, maka konstruk laten memprediksi

indikatornya lebih baik daripada konstruk lainnya.

Model mempunyai discriminant validity yang cukup jika √��� untuk

setiap konstruk lebih besar daripada korelasi antara konstruk dan konstruk

lainnya. Model dikatakan baik kalau AVE menunjukkan nilai lebih besar dari 0,50

Noor (2015:158), seiring dengan pendapat Latan dan Ghozali (2012).

Berikut adalah rumus menghitung AVE:

���= ∑ ��

2

∑ ��2

+∑ ���� (��)

Dimana �� adalah faktor loading (convergent validity) dan ��� (��) = 1-��2.

Fornnel dan Larcker dalam Alfian (2014) menyatakan bahwa pengukuran ini

dapat digunakan untuk mengukur reliabilitas dan hasilnya lebih konservatif

dibandingkan dengan nilai composite reliability (ρc).

3.9.2.2 Composite Reliability

Untuk menentukan composite reliability, apabila nilai composite reliability ρc>0,8 dapat dikatakan bahwa konstruk memiliki reliabilitas yang

tinggi atau reliable dan ρc > 0,6 dikatakan cukup reliabel Chin (1998) dalam

Latan dan Ghozali (2012). Berikut rumus menghitung composite reliability (ρc):

(ρc) = (∑ ��)

2

3.9.2.3Cronbach Alpha

Dalam PLS, uji reliabilitas diperkuat dengan adanya cronbach alpha

dimana konsistensi setiap jawaban diujikan. Cronbach alpha dikatakan baik apabila α ≥ 0,5 dan dikatakan cukup apabila α ≥ 0,3. Latan dan Ghozali (2012)

cronbach alpha yang dihasilkan oleh PLS sedikit under estimate sehingga

disarankan untuk menggunakan Composite Reliability.

3.9.3 Konversi Diagram Jalur ke Sistem Persamaan • Inner Model

Inner Model menentukan spesifikasi hubungan antara konstruk laten satu dengan

konstruk laten lainnya. Persamaan Inner Model:

η1 = γ1ξ1+γ2ξ2 +γ3ξ3+γ4ξ4+ς1 η2 =β1η1+ς2

Sumber: Alfian (2014), Setiawati (2015)

Keterangan:

η: Variabel laten endogen

γ: Koefisien pengaruh variabel eksogen terhadap variabel endogen

ξ: Variabel laten eksogen

β: Koefisien pengaruh variabel endogen terhadap variabel endogen

ς: Galat model

• Outer Model

Outer Model menentukan spesifikasi hubungan antara konstruk laten dan

indikatornya.Persamaan Outer Model:

�= ��+�� �= ��+��

Dimana:

� dan � = Matriks variabel manifest yang berhubungan dengan laten

eksogen dan endogen Λ�dan Λ�= Matriks koefisien

��dan �� = Matriks outer model residu

3.9.3 Uji Hipotesis(Resampling Bootstraping)

Rancangan uji hipotesis disajikan berdasarkan tujuan penelitian. Tingkat

kepercayaan yang digunakan adalah 95 persen, sehingga tingkat presisi atau batas ketidakakuratan sebesar (α) = 5 persen = 0,05. Maka menghasilkan t-tabel sebesar

1,98 Latan dan Ghozali (2012), sehingga:

• Jika nilai t-statistik lebih kecil dari nilai t-tabel (t-statistik < 1,98), maka

Ho diterima dan Ha ditolak

• Jika nilai t-statistik lebih kecil dari nilai t-tabel (t-statistik < 1,98), maka

BAB IV

HASIL DAN PEMBAHASAN

4.1.Deskripsi Objek Penelitian

Objek penelitian dalam hal ini adalah Satuan Kerja Pemerintah Daerah

lingkungan Kabupaten Labuhan Batu Utara, yaitu:

• Kantor Keluarga Berencana Pemberdayaan Perempuan dan Perlindungan

Anak

• Badan Kepegawaian Daerah

• Badan Kesatuan Bangsa dan Politik

• Badan Lingkungan Hidup

• Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Ketahanan

Pangan

• Badan Pemberdayaan Masyarakat dan Pemerintahan Desa

• Badan Penanggulangan Bencana Daerah

• Badan Perencanaan Pembangunan Daerah

• Dinas Kependudukan dan Pencatatan Sipil

• Dinas Kehutanan dan Perkebunan

• Dinas Kelautan, Perikanan dan Peternakan

• Dinas Kesehatan

• Dinas Koperasi dan Usaha Mikro, Kecil dan Menengah

• Dinas Pasar, Kebersihan dan Pertamanan

• Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

• Dinas Pendidikan dan Kebudayaan

• Dinas Perhubungan, Komunikasi dan Informatika

• Dinas Perindustrian dan Perdagangan

• Dinas Pertambangan dan Energi

• Dinas Pertanian

• Dinas Pekerjaan Umum

• Dinas Sosial, Tenaga Kerja dan Transmigrasi

• Inspektorat

• Kantor Penanaman Modal dan Pelayanan Perizinan Terpadu

• Kantor Perpustakaan, Arsip dan Dokumentasi

• Rumah Sakit Umum Daerah

• Satuan Polisi Pamong Praja

• Sekretariat Daerah

• Sekretariat DPRD

Dalam penelitian ini dilakukan penyebaran kuesioner hingga pengembalian

kuesioner yang memerlukan jangka waktu kurang lebih satu minggu.

Tabel 4.1

Tingkat Pengembalian Kuesioner

Item Jumlah Persentase

Jumlah kuesioner yang disebar 90 100%

Jumlah kuesioner yang tidak kembali 26 29%

Jumlah kuesioner yang pengisiannya tidak

lengkap - -

Dari tabel 4.1 dapat dilihat jumlah kuesioner yang terkumpul yaitu sebanyak 64

eksemplar (71 %) dari total 90 eksemplar yang disampaikan. Dengan demikian

jumlah kuesioner yang dapat diolah sebanyak 64 eksemplar (71 %).

4.2.Deskripsi Karakteristik Responden

Berdasarkan penelitian yang telah dilakukan, maka dapat diketahui karakteristik

responden di bawah ini:

a. Jenis Kelamin

Pengelompokan responden berdasarkan jenis kelamin dapat dilihat pada

tabel 4.2 di bawah ini:

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Orang Persentase

1 Pria 33 52%

2 Wanita 31 48%

Jumlah 64 100%

Sumber: Data diolah peneliti, 2016

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa jenis kelamin

responden hampir seimbang, dimana terdapat 33 orangjenis kelamin pria

atau 52 % dari jumlah keseluruhan responden, dan terdapat 31 orang jenis

kelamin wanita atau 48% dari jumlah keseluruhan responden.

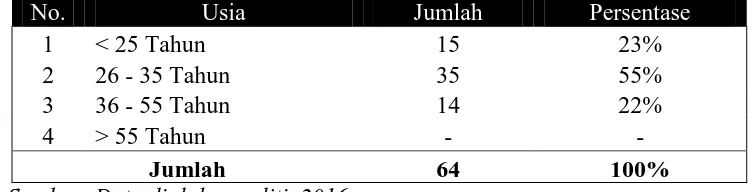

b. Kelompok Usia Responden

Karakteristik responden dilihat dari usia responden disajikan pada tabel 4.3

Tabel 4.3

Distribusi Responden Menurut Usia

No. Usia Jumlah Persentase

1 < 25 Tahun 15 23%

2 26 - 35 Tahun 35 55%

3 36 - 55 Tahun 14 22%

4 > 55 Tahun - -

Jumlah 64 100%

Sumber: Data diolah peneliti, 2016

Tabel 4.3 menunjukkan umumnya pegawai yang berusia 26 – 35 tahun

berjumlah lebih besar dibandingkan dengan pegawai yang berusia dibawah

25 tahun dan pegawai yang berada di rentang usia 36 - 55 tahun.

c. Lama Bekerja

Karakteristik pegawai yang bekerja SKPD Kabupaten Labuhan Batu Utara

sebagai responden berdasarkan lama bekerja dibagi dalam dua kategori,

yaitu < 5 tahun dan 5-11 tahun. Karena Kabupaten Labuhanbatu Utara

merupakan salah satu Kabupaten dari pemekaran Kabupaten Labuhanbatu.

Dimana keputusan Persetujuan Pemekaran Kabupaten Labuhanbatu

dikeluarkan DPRD Sumatera Utara pada Januari 2006.

Tabel 4.4

Karakteristik Responden Berdasarkan Lama Bekerja

No. Lama Bekerja Jumlah Persentase

1 < 5 Tahun 24 37%

2 5 - 10 Tahun 40 63%

Jumlah 64 100%

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa sebagian besar

responden mempunyai lama bekerja antara 5-10 tahun sebanyak 40 orang

atau 63 % dari jumlah keseluruhan responden, sedangkan yang memiliki

lama bekerja < 5 tahun sebanyak 24 orang atau 37 % dari jumlah

keseluruhan responden.

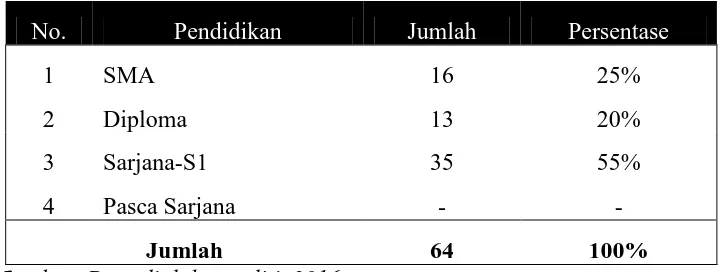

d. Tingkat Pendidikan

Pengelompokan responden berdasarkan pendidikan dilihat pada tabel 4.5

sebagai berikut :

Tabel 4.5

Karakteristik Responden Berdasarkan Tingkat Pendidikan

No. Pendidikan Jumlah Persentase

1 SMA 16 25%

2 Diploma 13 20%

3 Sarjana-S1 35 55%

4 Pasca Sarjana - -

Jumlah 64 100%

Sumber: Data diolah peneliti, 2016

Berdasarkan tabel 4.5 dapat diketahui bahwa pendidikan responden

sebagian besar adalah sarjana sejumlah 35 orang atau 55 % dari

keseluruhan responden, diploma sejumlah 13 orang atau 20%, pendidikan

SMA sejumlah 16 orang atau 25 % dari keseluruhan responden. Hal ini

menunjukkan bahwa responden sebagian besar sudah berpendidikan

4.3.Hasil Instrumen Uji Data

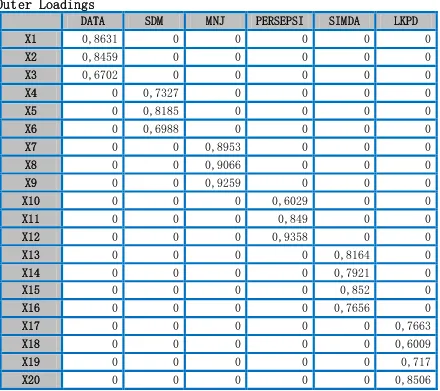

4.3.1. Pengujian Measurement (OuterModel) a. Uji Validitas

Suatu indikator dinyatakan valid jika mempunyai loading factor di atas 0,5

terhadap konstruk yang dituju. Output SmartPLS untuk loading factor

memberikan hasil sebagai berikut:

Tabel 4.6 Tabel Loading Factor

DATA SDM MNJ PERSEPSI SIMDA LKPD

X1 0,8631 0 0 0 0 0

X2 0,8459 0 0 0 0 0

X3 0,6702 0 0 0 0 0

X4 0 0,7327 0 0 0 0

X5 0 0,8185 0 0 0 0

X6 0 0,6988 0 0 0 0

X7 0 0 0,8953 0 0 0

X8 0 0 0,9066 0 0 0

X9 0 0 0,9259 0 0 0

X10 0 0 0 0,6029 0 0

X11 0 0 0 0,849 0 0

X12 0 0 0 0,9358 0 0

X13 0 0 0 0 0,8164 0

X14 0 0 0 0 0,7921 0

X15 0 0 0 0 0,852 0

X16 0 0 0 0 0,7656 0

X17 0 0 0 0 0 0,7663

X18 0 0 0 0 0 0,6009

X19 0 0 0 0 0 0,717

X20 0 0 0 0 0 0,8506

Tabel di atas menunjukkan bahwa loading factor memberikan nilai di atas

nilai yang disarankan yaitu sebesar 0,5. Nilai paling kecil adalah sebesar

0,6009 untuk indikator X18. Berarti indikator yang dipergunakan dalam

penelitian ini adalah valid atau telah memenuhi convergent validity. Berikut

adalah diagram loading factor masing-masing indikator dalam model

penelitian:

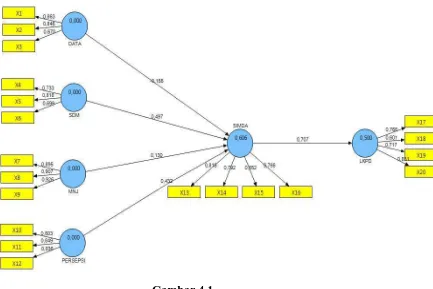

Gambar 4.1 Nilai Loading Factor

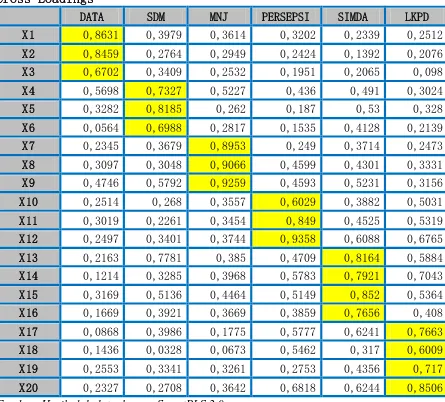

Discriminant validity indikator reflektif juga dapat dilihat pada cross

loading antara indikator dengan konstruknya. Dapat dilihat pada tabel 4.7

Tabel 4.7 Tabel Cross Loading

DATA SDM MNJ PERSEPSI SIMDA LKPD

X1 0,8631 0,3979 0,3614 0,3202 0,2339 0,2512

X2 0,8459 0,2764 0,2949 0,2424 0,1392 0,2076

X3 0,6702 0,3409 0,2532 0,1951 0,2065 0,098

X4 0,5698 0,7327 0,5227 0,436 0,491 0,3024

X5 0,3282 0,8185 0,262 0,187 0,53 0,328

X6 0,0564 0,6988 0,2817 0,1535 0,4128 0,2139

X7 0,2345 0,3679 0,8953 0,249 0,3714 0,2473

X8 0,3097 0,3048 0,9066 0,4599 0,4301 0,3331

X9 0,4746 0,5792 0,9259 0,4593 0,5231 0,3156

X10 0,2514 0,268 0,3557 0,6029 0,3882 0,5031

X11 0,3019 0,2261 0,3454 0,849 0,4525 0,5319

X12 0,2497 0,3401 0,3744 0,9358 0,6088 0,6765

X13 0,2163 0,7781 0,385 0,4709 0,8164 0,5884

X14 0,1214 0,3285 0,3968 0,5783 0,7921 0,7043

X15 0,3169 0,5136 0,4464 0,5149 0,852 0,5364

X16 0,1669 0,3921 0,3669 0,3859 0,7656 0,408

X17 0,0868 0,3986 0,1775 0,5777 0,6241 0,7663

X18 0,1436 0,0328 0,0673 0,5462 0,317 0,6009

X19 0,2553 0,3341 0,3261 0,2753 0,4356 0,717

X20 0,2327 0,2708 0,3642 0,6818 0,6244 0,8506

Sumber: Hasil olah data dengan SmartPLS 2.0

Suatu indikator dinyatakan valid jika mempunyai loading factor tertinggi kepada

konstruk yang dituju dibandingkan loading factor kepada konstruk lain. Tabel di

atas menunjukkan bahwa loading factor untuk indikator Kualitas Data Input yang

diwakili X1, X2 dan X3 mempunyai loading factor kepada konstruk DATA lebih

tinggi dari pada dengan konstruk yang lain. Sebagai ilustrasi loading factorX1

factorkepada SDM (0,3979), MNJ (0,3614), PERSEPSI (0,3202), SIMDA

(0,2339) dan LKPD (0,2512). Hal serupa juga tampak pada indikator-indikator

yang lain.Metode lain untuk melihat discriminant validity adalah dengan melihat

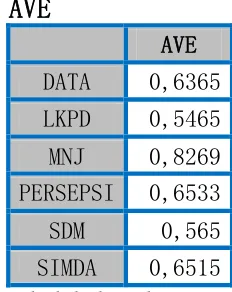

nilai square root of average variance extracted (AVE). Berikut adalah nilai AVE

dalam penelitian ini:

Tabel 4.8

Tabel Average Variance Extracted

AVE

DATA 0,6365

LKPD 0,5465

MNJ 0,8269

PERSEPSI 0,6533

SDM 0,565

SIMDA 0,6515

Sumber: Hasil olah data dengan SmartPLS 2.0

Dapat dilihat pada tabel 4.8diatas memberikan nilai AVE di atas 0,50 untuk

semua konstruk yang terdapat pada model penelitian. Sehingga dapat memenuhi

syarat validitas konvergen.Nilai terendah AVE adalah sebesar 0,5465pada

konstruk LKPD (Kualitas Laporan Keuangan Pemerintah Daerah).

b. Uji Reliabilitas

Uji reliabilitas dilakukan dengan melihat nilai composite reliability dari

blok indikator yang mengukur konstruk. Berikut adalah nilai composite

Tabel 4.9

Tabel Composite Reliability

Composite Reliability

DATA 0,8385

LKPD 0,826

MNJ 0,9348

PERSEPSI 0,8457

SDM 0,7951

SIMDA 0,8819

Sumber: Hasil olah data dengan SmartPLS 2.0

Berdasarkan hasil olah data yang dilakukan dengan bantuan software

SmartPLS 2.0 yang dapat dilihat pada tabel 4.9 didapatkan bahwa nilai

Composite Reliability untuk semua konstruk diatas 0,70. Sehingga dapat

disimpulkan bahwa semua indikator konstruk adalah reliabel atau dengan

kata lain memenuhi uji reliabilitas.Uji reliabilitas juga bisa diperkuat

dengan Cronbach’s Alpha di mana output SmartPLS 2.0 memberikan hasil

sebagai berikut:

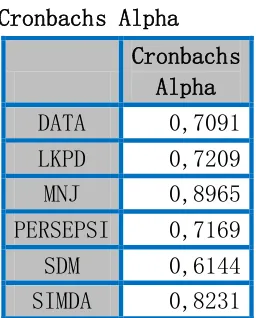

Tabel 4.10

Tabel Cronbach’s Alpha

Cronbachs Alpha

DATA 0,7091

LKPD 0,7209

MNJ 0,8965

PERSEPSI 0,7169

SDM 0,6144

SIMDA 0,8231

Sumber: Hasil olah data dengan SmartPLS 2.0 Composite

Reliability

Nilai cronbach alpha yang dihasilkan semua konstruk dikatakan baik yaitu diatas

0,50. Sehingga dapat disimpulkan bahwa semua indikator konstruk reflektif

adalah reliabel atau memenuhi uji reliabilitas. Namun demikian menurut Latan

dan Ghozali (2012), cronbach alpha yang dihasilkan oleh PLS sedikit under

estimate sehingga disarankan untuk menggunakan Composite Reliability.

4.3.2. Pengujian Model Struktural (Inner Model)

Setelah model yang diestimasi memenuhi kriteria Outer Model, berikutnya

dilakukan pengujian model structural (Inner model). Berikut adalah nilai

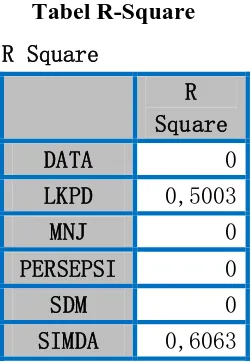

R-Square pada konstruk:

Tabel 4.11 Tabel R-Square

R Square

DATA 0

LKPD 0,5003

MNJ 0

PERSEPSI 0

SDM 0

SIMDA 0,6063

Sumber: Hasil olah data dengan SmartPLS 2.0

Dari tabel 4.11 dapat dilihat nilai R-Square untuk variabel SIMDA

menunjukkan hasil 0,6063 Hal tersebut menunjukkan bahwa dukungan

kualitas data input, tingkat pemahaman pengguna mengenai SIMDA,

dukungan manajemen puncak dan persepsi keberhasilan mempengaruhi

39,4 persen faktor atau variabel lain yang mendukung implementasi

SIMDA pada SKPD di Kabupaten Labuhan Batu Utara. Sedangkan nilai

R-Square untuk variabel LKPD sebesar 0,5003. Hal tersebut menunjukkan

bahwa SIMDA mempengaruhi Laporan Keuangan sebesar 50,03 persen.

Sehingga, bahwa masih ada 49,97 persen faktor atau variabel lain yang

mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah.

[image:30.595.111.549.331.495.2]4.3.3. Uji Hipotesis

Tabel 4.12

Tabel Path Coefficients (Mean, STDEV, T-Values)

Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|)

DATA -> SIMDA -0,1549 -0,034 0,2048 0,2048 0,7563

SDM -> SIMDA 0,4965 0,4755 0,1926 0,1926 2,5774

MNJ -> SIMDA 0,1298 0,1396 0,1983 0,1983 0,6549

PERSEPSI -> SIMDA 0,4317 0,4467 0,1877 0,1877 2,2995

SIMDA -> LKPD 0,7073 0,7773 0,0952 0,0952 7,4262

Sumber: Hasil olah data dengan SmartPLS 2.0

Tabel di atas menunjukkan bahwa hubungan antara DATA dengan SIMDA

adalah tidak berpengaruh signifikan dengan T-statistics sebesar 0,7563 (< 1,98).

Nilai original sample estimate adalah negatif yaitu sebesar -0,1549yang

menunjukkan bahwa arah hubungan antara DATA dengan SIMDA adalah negatif.

Dengan demikian hipotesis H1 dalam penelitian ini yang menyatakan bahwa

‘Kualitas Data Input berpengaruh terhadap Implementasi SIMDA’ ditolak.

Tabel di atas menunjukkan bahwa hubungan antara SDM dengan SIMDA

sample estimate adalah positif yaitu sebesar 0,4965 yang menunjukkan bahwa

arah hubungan antara SDM dengan SIMDA adalah positif. Dengan demikian

hipotesis H2 dalam penelitian ini yang menyatakan bahwa ‘Kompetensi Sumber

Daya Manusiaberpengaruh terhadap Implementasi SIMDA’ diterima.

Tabel di atas menunjukkan bahwa hubungan antara MNJ dengan SIMDA

adalah tidak berpengaruh signifikan dengan T-statistics sebesar 0,6549(< 1,98).

Nilai original sample estimate adalah positif yaitu sebesar 0,1298yang

menunjukkan bahwa arah hubungan antara MNJ dengan SIMDA adalah positif.

Dengan demikian hipotesis H3 dalam penelitian ini yang menyatakan bahwa

‘Dukungan Manjemen Puncak berpengaruh terhadap Implementasi SIMDA’

ditolak.

Tabel di atas menunjukkan bahwa hubungan antara PERSEPSI dengan

SIMDA adalah signifikan dengan T-statistics sebesar 2,2995(>1,98). Nilai

original sample estimate adalah positif yaitu sebesar 0,4317yang menunjukkan

bahwa arah hubungan antara PERSEPSI dengan SIMDA adalah positif. Dengan

demikian hipotesis H4 dalam penelitian ini yang menyatakan bahwa ’Persepsi

Keberhasilan berpengaruh terhadap Implementasi SIMDA’ diterima.

Tabel di atas menunjukkan bahwa hubungan antara SIMDA dengan LKPD

adalah signifikan dengan T-statistics sebesar 7,4262(>1,98). Nilai original sample

estimate adalah positif yaitu sebesar 0,7073yang menunjukkan bahwa arah

hubungan antara SIMDA dengan LKPD adalah positif. Dengan demikian

Informasi Manajemen Daerah berpengaruh terhadap Kualitas Laporan Keuangan

Pemerintah Daerah’ diterima.

Berdasarkan hasil perhitungan diatas, dapat dilihat bahwa kualitas data input

dan dukungan manajemen puncak tidak berpengaruh signifikan terhadap

implementasi SIMDA, sedangkan kompetensi sumber daya manusia dan persepsi

keberhasilan berpengaruh positif terhadap implementasi SIMDA. Kemudian,

implementasi SIMDA juga berpengaruh positif terhadap kualitas LKPD pada

Kabupaten Labuhanbatu Utara. Berikut adalah diagram nilai T-statistic

berdasarkan output dengan SmartPLS 2.0:

Gambar 4.2 Output Bootstrapping

[image:32.595.109.569.356.633.2]BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini dilakukan pada SKPD yang ada di Kabupaten Labuhan Batu

Utara. Responden dari penelitian ini berjumlah 64 orang dari 30 SKPD.

Berdasarkan hasil penelitian dapat diketahui bahwa:

1. Kualitas data input dan dukungan manajemen puncak tidak berpengaruh

terhadap implementasi SIMDA, sebagaimana ditunjukkan oleh nilai

signifikansi DATA (0,7563) dan MNJ (0,6549) < 1,98.

2. Kompetensi sumber daya manusia dan persepsi keberhasilan SIMDA

berpengaruh positif terhadap implementasi SIMDA, sebagaimana

ditunjukkan oleh nilai signifikansi SDM (2,5774) dan PERSEPSI (2,2995)

> 1,98.

3. Implementasi SIMDA berpengaruh positif terhadap kualitas laporan

keuangan pemerintah daerah, sebagaimana ditunjukkan oleh nilai

signifikansi 7,4262> 1,98.

4. Kualitas data input, kompetensi sumber daya, dukungan manajemen

puncak, dan persepsi keberhasilan SIMDA mempengaruhi implementasi

SIMDA sebesar sebesar 60,6 persen, hal tersebut berarti bahwa 39,4

persen terdapat variabel atau faktor lain yang mempengaruhi implementasi

SIMDA.

5. Implementasi SIMDA mempengaruhi kualitas laporan keuangan

variabel atau faktor lain yang memepengaruhi Kualitas Laporan Keuangan

yang dihasilkan oleh SKPD yang ada di Kabupaten Labuhanbatu Utara.

6. Penelitian ini juga menunjukkan hubungan signifikan positif antara

kompetensi Sumber Daya Manusia dengan implementasi SIMDA dan

hubungan signifikan positif antara persepsi keberhasilan sistem dengan

implementasi SIMDA, hal tersebut sejalan dengan penelitian yang

dilakukan oleh Alfian (2014). Namun dukungan manajemen puncak dan

kualitas data, tidak berpengaruh positif terhadap implementasi SIMDA hal

tersebut tidak sejalan dengan Al-Hiyari, et all (2013).

5.2. Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini memiliki beberapa keterbatasan, yang

meliputi:

1. Sampel penelitian yang diambil oleh peneliti sebagai obyek penelitian hanya

pegawai negeri sipil (PNS) yang bekerja pada SKPD di lingkungan

Pemerintahan Kabupaten Labuhanbatu Utara, sehingga hasil yang diperoleh

kurang dapat mewakili pegawai negeri sipil (PNS) yang bekerja pada SKPD

di lingkungan Pemerintahan Daerah lainnya. Peneliti membatasi daerah

pengambilan sampel karena adanya keterbatasan waktu dan tenaga.

2. Sampel yang diambil oleh peneliti adalah organisasi sektor publik, sehingga

kesimpulan penelitian ini belum tentu sama jika penelitian dilakukan pada

3. Pengukuran seluruh variabel penelitian ini berdasarkan kepada persepsi

responden, sehingga dapat menimbulkan masalah apabila persepsi responden

tidak sesuai dengan keadaan yang sesungguhnya.

5.3. Saran

Berdasarkan apa yang peneliti simpulkan dapat diajukan tiga saran sebagai

berikut:

1. Seluruh Satuan Kerja Pemerintah Daerah di Kabupaten Labuhanbatu Utara

yang menjadi subjek dalam penelitian ini perlu memperhatikan

kompetensi Sumber Daya Manusia dalam hal ini adalah pegawai bagian

keuangan selaku pengguna SIMDA, baik dalam memahami dalam

penggunaannya ataupun dalam hal mengetahui standar akuntansi

pemerintahan sehingga dalam mengolah data keuangan dapat

menghasilkan laporan keuangan yang berkualitas.

2. Persepsi keberhasilan sistem juga perlu didorong dan ditanamkan dalam

masing-masing individu pengguna SIMDA, agar sistem yang digunakan dapat

dirasakan memberi kemudahan dan kebermanfaatan pada penyusunan

laporan keuangan pemerintah daerah.

3. Pada penelitian berikutnya sebaiknya memasukkan faktor lain seperti, sistem

pengendalian internal, transparansi, faktor eksternal, dan variabel lainnya

yang berpengaruh terhadap kualitas laporan keuangan. Selain itu,

pengumpulan data pada penelitian selanjutnya diharapkan tidak hanya

terbatas pada penyebaran kuesioner saja, tetapi dapat pula dilakukan melalui

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori 2.1.1. Teori Keagenan

Jensen dan Meckling (1976) mendefinisikan teori keagenan sebagai

hubungan antara agen (manajemen suatu usaha) dan principal (pemilik usaha). Di

dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih

(principal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama

prinsipal dan memberi wewenang kepada agen untuk membuat keputusan yang

terbaik bagi prinsipal.

Berkaitan dengan masalah keagenan, praktek pelaporan keuangan dalam

organisasi sektor publik merupakan suatu konsep yang didasari oleh teori

keagenan. Dalam pelaporan keuangan, pemerintah yang bertindak sebagai agen

mempunyai kewajiban menyajikan informasi yang bermanfaat bagi para

pengguna informasi keuangan pemerintah yang bertindak sebagai prinsipal dalam

menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial,

maupun politik serta baik secara langsung atau tidak langsung melalui

wakil-wakilnya. Dalam suatu pemerintahan demokrasi, hubungan antara pemerintah dan

para pengguna informasi keuangan pemerintah dapat digambarkan sebagai suatu

2.1.2. Teori Sikap dan Perilaku

Green dan Kreuter (2000) mendefinisikan perilaku merupakan hasil dari

seluruh pengalaman serta interaksi manusia dengan lingkungan yang terwujud

dalam bentuk pengetahuan, sikap dan tindakan. Menurut Triandis (1980) bahwa

perilaku juga ditentukan oleh sikap, aturan sosial, kebiasaan, dan konsekuensi

yang ada. Sikap adalah berkenaan dengan apa yang orang-orang ingin lakukan.

Aturan sosial merupakan apa yang mereka pikirkan akan mereka lakukan.

Kebiasaan adalah berkaitan dengan apa yang mereka biasa lakukan. Konsekuensi

merupakan akibat-akibat dari perilaku yang mereka pikirkan, baik konsekuensi

yang menguntungkan maupun konsekuensi yang merugikan. Model perilaku

interpersonal yang lebih komprehensif dari Triandis (1980) menjelaskan bahwa

faktor sosial, perasaan, dan konsekuensi yang dirasakan dapat mempengaruhi

tujuan perilaku dan selanjutnya akan mempengaruhi perilaku. Ini berarti perilaku

tidak akan terjadi jika situasinya tidak memungkinkan.

Dalam penelitian ini, pengguna laporan posisi keuangan terbiasa

(berperilaku) melaksanakan tugas secara sempurna jika arahan pimpinan

(manajemen puncak) berjalan dengan baik, kemampuan atau kompetensi sumber

daya manusia yang unggul dan persepsi keberhasilan sistem. Sebaliknya, jika

arahan pimpinan tidak jelas, kemampuan atau kompetensi sumber daya manusia

tidak memadai dan tidak ada persepsi positif dalam keberhasilan sistem, maka

budaya bekerja pengguna laporan keuangan hanya bersifat rutinitas. Akibatnya

Penelitian ini juga menilai berdasarkan perilaku dari masing-masing

individu pengguna laporan posisi keuangan dalam beberapa variabel, yaitu

dukungan manajemen puncak, kompetensi sumber daya manusia, dan persepsi

keberhasilan sistem, dengan variabel independen tersebut peneliti dapat menilai

sikap dari pimpinan, dan penyusun laporan keuangan dalam berperilaku terhadap

laporan keuangan.

2.1.3. Sistem Informasi Akuntansi

Valacich, et all (2012:7) mendefinisikan sistem sebagai “A system is an

interrelated set of business procedures (or components) used within one business

unit, working together for some purpose”. Dimana sistem adalah seperangkat

prosedur bisnis (atau komponen) yang saling berhubungan, digunakandalam satu

unit usaha, bekerja sama untuk mencapai tujuan tertentu

Bagranoff, et all (2010:5) mendefinisikan informasi sebagai “data and

information are often used interchangeably, it is useful to distinguish between

them. Data (the plural of datum) are raw facts about events that have little

organization or meaning. To be useful or meaningful, most data must be

processed into useful information”. Bahwa datadan informasisering digunakan

secara bergantian, maka perluuntuk membedakan definisiantara mereka.

Data(bentuk jamak dari datum) adalah faktamentahtentang suatu peristiwa

yangdimiliki olehorganisasi. Agar menjadi bergunaatau berarti, sebagian besar

Weygandt, et all (2015:4) mendefinisikan akuntansi sebagai “Accounting

consists of three basic activities—it identifies, records, and communicates the

economic events of an organization to interested users”.Definisi tersebut

menunjukkan bahwa akuntansi wajib menghasilkan informasi yang berguna

dalam pengambilan keputusan yang bersifat ekonomi.

Hall (2011:7) mendefinisikan sistem informasi sebagai “The information

system is the set of formal procedures by which data are collected, processed into

information, and distributed to users”.

Yaituserangkaian prosedurformal di manadata dikumpulkan, diproses

menjadiinformasi, dan didistribusikan kepadapengguna.

Sehingga dapat kita definisikan secara umum bahwa Sistem Informasi

Akuntansi adalah serangkaian komponen prosedur yang saling terintegrasi,

dimana data keuangan dikumpulkan, diproses menjadi infomasi dan

didistribusikan kepada pengguna laporan keuangan.

2.1.4. Akuntansi Sektor Publik

Akuntansi sektor publik adalah akuntansi yang digunakan untuk mencatat

peristiwa ekonomi pada organisasi non profit atau nirlaba. Akuntansi keuangan

daerah adalah akuntansi yang digunakan untuk mencatat peristiwa ekonomi pada

entitas ekonomi di lingkungan pemerintah daerah. Akuntansi keuangan daerah ini

diperlukan sejalan dengan semangat otonomi daerah yang harus mengelola

keuangan daerah secara terpisah dan transparan kepada publik (Erlina, Rasdianto,

2.1.5. Sistem Informasi Manajemen Daerah (SIMDA)

SIMDA, atau Sistem Informasi Manajemen Keuangan Daerah adalah

suatu sistem informasi yang dibangun, dikembangkan dan digunakan untuk

melakukan proses penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

berbasis kinerja, penatausahaan perbendaharaan, penatausahaan Kas Daerah dan

akuntansi pengelolaaan keuangan secara otomatis dengan memanfaatkan

pengolahan data elektronik.

2.1.5.1.Tujuan SIMDA

Tujuan pengembangan Program Aplikasi Sistem Informasi Manajemen Daerah

ini adalah:

• Menyediakan Data base mengenai kondisi di daerah yang terpadu baik

dari aspek keuangan, aset daerah, kepegawaian/aparatur daerah maupun

pelayanan publik yang dapat digunakan untuk penilaian kinerja instansi

pemerintah daerah.

• Menghasilkan informasi yang komprehensif, tepat dan akurat kepada

manajemen pemerintah daerah. Informasi ini dapat digunakan sebagai

bahan untuk mengambil keputusan.

• Mempersiapkan aparat daerah untuk mencapai tingkat penguasaan dan

pendayagunaan teknologi informasi yang lebih baik.

• Memperkuat basis pemerintah daerah dalam melaksanakan otonomi

2.1.5.2.Keunggulan

Keunggulan dan manfaat penggunaan SIMDA (Sistem Informasi Manajemen

Daerah) yaitu:

• Sesuai peraturan perundang-undangan

Aplikasi SIMDA Keuangan di disain berdasarkan sistem informasi

pengelolaan keuangan daerah sesuai peraturan perundang-undangan yang

berlaku.

• Terintegrasi

Aplikasi SIMDA dapat dimplemetasikan untuk pengelolaan keuangan

daerah secara terintegrasi, menggunakan teknologi multi user dan

teknologi client/server, dari penyusunan anggaran, pelaksanaan

anggaran, dan pertanggungjawaban keuangan baik dilaksanakan di

SKPKD maupun di SKPD, sehingga mempunyai keuntungan :

1. Pengendalian transaksi terjamin

2. Efisien dalam melakukan penatausahaan, hanya membutuhkan satu

kali input data transaksi sehingga menghemat waktu, tenaga dan

biaya.

3. Cepat, akurat dan efisien dalam menghasilkan informasi keuangan

• Transfer of Knowledge

Dengan memiliki sumber daya manusia yang kompeten dalam hal:

1. Penguasaan disiplin ilmu akuntansi dan audit,

2. Penguasaan business process pengelolaan keuangan daerah, dan

serta didukung dengan kantor Perwakilan BPKP yang dapat menjangkau

seluruh pemerintah daerah, maka BPKP dapat membimbing dan

mengasistensi pengelola keuangan daerah untuk mengimplementasi

sistem pengelolaan keuangan daerah sesuai ketentuan dan kebutuhan

manajemen dengan menggunakan aplikasi SIMDA. Bimbingan dan

asistensi tersebut merupakan proses transfer of knowledge dalam rangka

meningkatkan kompetensi dan kapasitas SDM pemerintah daerah .

• Kesinambungan Pemeliharaan

Dengan komitmen dan dukungan dari pimpinan dan eksistensi BPKP

maka pengembangan dan perbaikan Aplikasi SIMDA masih terus

dilakukan meliputi :

1. Penyempurnaan dan Perbaikan Aplikasi SIMDA mengikuti praktik

pengelolaan keuangan terbaik

2. Penyesuaian dengan peraturan yang terbit kemudian

3. Pemeliharaan dan asistensi kepada pemerintah daerah yang

menimplementasikan

• Mudah Digunakan

Fitur-fitur sederhana, mudah dimengerti dan dipelajari. Dengan

melakukan transaksi keuangan pemerintah daerah sehari-hari

menggunakan aplikasi ini (output dokumen transaksi seperti SPD, SPP,

SPM, dan SP2D), secara otomatis catatan dan laporan keuangan dapat

dihasilkan (output catatan akuntansi seperti buku jurnal, buku besar, dan

2.1.6. Laporan Keuangan Pemerintah Daerah

Menurut Munawir (2004), laporan keuangan pada dasarnya adalah hasil

dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan

dengan data atau aktivitas dari perusahaan tersebut. Bahwa laporan keuangan

adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang

menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam

proses pengambilan keputusan dan juga dapat menggambarkan indikator

kesuksesan suatu perusahaan mencapai tujuannya.

Sukmaningrum (2012) mengemukakan bahwa laporan keuangan yang

dihasilkan oleh pemerintah daerah akan digunakan oleh beberapa pihak yang

berkepentingan sebagai dasar untuk pengambilan keputusan. Oleh karena itu,

informasi yang terdapat di dalam Laporan Keuangan Pemerintah Daerah (LKPD)

harus bermanfaat dan sesuai dengan kebutuhan para pemakai. Xu et al. (2003)

menyatakan bahwa informasiakan bermanfaat apabila informasi tersebut dapat

mendukung pengambilankeputusan dan dapat dipahami oleh para pemakai . Oleh

karena itu, pemerintahdaerah wajib memperhatikan informasi yang disajikan

dalam laporan keuanganuntuk keperluan perencanaan, pengendalian, dan

pengambilan keputusan.Informasi akuntansi yang terdapat di dalam laporan

keuangan pemerintah daerahharus memenuhi beberapa karakteristik kualitatif

yang sebagaimana disyaratkandalam PP No. 24 Tahun 2005 tentang Standar

Sukmaningrum (2012) juga mengatakan bahwa tujuan umum laporan

keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi

anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat

bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai

alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah

adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan

dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang

dipercayakan kepadanya, dengan:

1. Menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban, dan ekuitas dana pemerintah;

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi,

kewajiban, dan ekuitas dana pemerintah;

3. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan

sumber daya ekonomi;

4. Menyediakan informasi mengenai ketaatan realisasi terhadap

anggarannya;

5. Menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kasnya;

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai

penyelenggaraan kegiatan pemerintahan;

7. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan

Banyaknya tujuan dari laporan keuangan daerah tersebut maka menyebabkan

dituntutnya pelaporan keuangan daerah yang berkualitas. Hal tersebut dikarenakan

informasi yang terdapat di dalam laporan keuangan daerah tersebut sangat penting

dan menjadi tanggung jawab aparatur pemerintah terhadap masyarakat. Sehingga

apabila terjadi kecurangan dalam pemanfaatan dana maupun pelaporannya,

masyarakat berhak menuntut pemerintah yang bersalah untuk bertanggung jawab

terhadap kecurangan yang dilakukan.

[image:45.595.92.579.357.752.2]2.2.Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu Nama

Peneliti (Tahun)

Judul Variabel Penelitian Hasil Penelitian

Dunuk Setiawati (2015) Analisis Faktor Pendukung Implementasi SIMDA dan Pengaruhnya Terhadap Kualitas Laporan Keuangan pada SKPD di Yogyakarta Variabel Independen: Dukungan Manajemen Puncak Tingkat Pemahaman Pengguna Mengenai SIMDA

Kualitas Data Input

Variabel Dependen: Kualitas Laporan Keuangan

Implementasi SIMDA

Kualitas data input dan dukungan manajemen puncak berpengaruh positif pada pelaksanaan SIMDA, tetapi tingkat pengetahuan pengguna tentang SIMDA tidak berpengaruh positif terhadap implementasi SIMDA Mohammad Alfian (2014) Analisis Faktor Pendukung Implementasi SIMDA dan Pengaruhnya Terhadap Kualitas Laporan Keuangan pada SKPD di Kab. Kulon Progo

Variabel Independen: Tingkat Pemahaman Pengguna

Kualitas Data Input Dukungan Manajemen Puncak Variabel Dependen: Implementasi SIMDA Kualitas Laporan Keuangan Daerah

Ayu Lestary Singarimbun (2015) Analisis Pengaruh Penerapan Sistem Akuntansi Pemerintahan Daerah dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah di Provinsi Sumatera Utara

Variabel Independen: sistem akuntansi pemerintahan

kompetensi sumber daya manusia

Variabel Dependen: kualitas laporan keuangan

Secara parsial: Tidak

terdapat pengaruh signifikan antara variabel sistem akuntansi pemerintahan (X1) terhadap kualitas laporan keuangan (Y). Tidak terdapat pengaruh signifikan antara variabel kompetensi sumber daya manusia (X2) terhadap kualitas laporan keuangan (Y). Secara simultan:Tidak terdapat pengaruh signifikan antara variabel sistem akuntansi pemerintahan daerah (X1) dan kompetensi sumber daya manusia (X2) terhadap kualitas laporan keuangan (Y).

Ahmad Al-Hiyari, dkk (2013)

Factors that Affect Accounting Information System Implementation and Accounting Information Quality Variabel Independen: Sumber Daya Manusia Kualitas Data Komitmen Manajemen Variabel Dependen: Sistem Informasi Akuntansi Kualitas Informasi

Terdapat hubungan yang signifikan antara komitmen manajemen, kualitas data dan implementasi sistem informasi akuntansi. Namun tidak signifikan dengan Sumber daya manusia. Hubungan yang signifikan antara sumberdaya manusia, sistem informasi akuntansi dan kualitas informasi akuntansi, selain itu

hubungan antara komitmen manajemen, kualitas data tidak signifikan dengan kualitas informasi akuntansi.

2.3.Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber: Hasil olah data dengan SmartPLS 2.0

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan

hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang

diteliti. Variabel dalam penelitian ini adalah Kualitas Data Input, Kompetensi

Sumber Daya Manusia, Dukungan Manajemen Puncak, Persepsi Keberhasilan

Sistem sebagai variabel eksogen. Kemudian, Implementasi SIMDA dan Kualitas

LKPD sebagai variabel endogen. Dengan masing-masing indikator yang mewakili

setiap petanyaan pada variabel.Uraian dari kerangka pemikiran yang menjelaskan

secara teoritis hubungan antar variabel yang diteliti diuraikan dalam pembentukan

2.4.Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Berdasarkan kerangka konseptual diatas, maka hipotesis yang

digunakan dalam penelitian ini adalah :

2.4.1. Kualitas Data Input dan Implementasi SIMDA

Seluruh proses menghasilkan data (pengumpulan, penyimpanan, dan

penggunaan data) harus berjalan dengan baik agar kualitas data yang digunakan

dapat diproses dengan baik. Lee dan Strong (2003) menyatakan bahwa proses

produksi data harus berjalan dengan baik agar mencapai hasil yang berkualitas,

sejalan dengan hal tersebut Rahayu (2012) menyatakan bahwa data yang

berkualitas dapat mempengaruhi output dari SIA. Xu (2003) dalam Setiawati

(2015) menyatakan bahwa kualitas output SIA bergantung dari input yang ada.

Dengan demikian hipotesis yang diajukan adalah:

H1: Kualitas Data Input berpengaruh positif terhadap Implementasi SIMDA

2.4.2. Pengaruh Dukungan Manajemen Puncak dan Implementasi SIMDA Menurut (Cooper, 2006) menyatakan bahwa komitmen manajemen adalah

keterlibatan manajemen dalam dan mempertahankan perilaku dalam pencapaian

tujuan organisasi. Peningkatan komitmen manajemen terhadap perkembangan

sistem akuntansi maka akan berdampak langsung terhadap kualitas implementasi

SIA.

Thong, et al. (1996) menyatakan bahwa jika tingkat dukungan manajemen

puncak rendah maka manajemen puncak tidak mungkin terlibat dalam aspek

memantau proyek pengembangan SIA tersebut), mereka menemukan bahwa

komitmen manajemen meningkatkan efektivitas sistem informasi karena mereka

menyediakan sumber daya yang dibutuhkan untuk proyek-proyek pengembangan

SIA.

Rahayu (2012) meneliti pengaruh komitmen manajemen terhadap kualitas

data dan SIA, ia menemukan bahwa komitmen manajemen dan kualitas data

bersama-sama memiliki efek yang memadai tentang Sistem Informasi Akuntansi,

meskipun kontribusi komitmen manajemen terhadap kualitas data yang perlu

ditingkatkan, ia juga menemukan kurangnya manajemen kecukupan atas untuk

pelatihan dan pendanaan untuk pengembangan sumber daya. Dengan demikian

hipotesis yang diajukan adalah:

H2:Dukungan Manajemen Puncak Berpengaruh Positif Terhadap Implementasi SIMDA

2.4.3. Kompetensi Sumber Daya dan Implementasi SIMDA

Menurut Nelson (1990) berdasarkan temuannya menyatakan bahwa

kesuksesan penggunaan sistem tergantung pada teknologi itu sendiri dan tingkat

keahlian individu yang mengoperasikan. Kegiatan ditujukan untuk melatih dan

mengembangkan kemampuan pengguna sistem. Selain itu dengan adanya

kegiatan pelatihan dapat membangun rasa percaya diri dari user sehingga

mengantisipasi timbulnya kecemasan dan penolakan dari user terhadap sistem

Pemahaman pemakai tentang teknologi informasi menentukan

keberhasilan suatu sistem informasi, sebaliknya ketidaktahuan atau kecemasan

pemakai terhadap sistem yang baru dapat menyebabkan kegagalan dalam

menggunakan teknologi informasi. Peningkatan pemahaman pemakai mengenai

sistem informasi juga berpengaruh terhadap keberhasilan dalam memanfaatkan

teknologi informasi (Sunarti dan Nur, 1998).

Hasil penelitian Hargo (2001) menyatakan bahwa tingkat pemahaman

terhadap teknologi informasi secara signifikan berpengaruh terhadap

implementasi teknologi informasi. Devi (2013) menyatakan bahwa tingkat

pemahaman pengguna mempengaruhi keberhasilan implementasi sistem informasi

akuntansi.Alfian (2014) menyatakan bahwa tingkat pemahaman pengguna

merupakan faktor pendukung implementasi SIMDA. Dengan demikian hipotesis

yang diajukan adalah:

H3: Kompetensi Sumber Daya berpengaruh positif terhadap Implementasi SIMDA

2.4.4. Persepsi Keberhasilan Sistem dan Implementasi SIMDA

Keberhasilan sistem adalah persepsi derajat penggunaan integrasi sistem

informasi dan pengendalian yang berdampak dan berpengaruh pada kegiatan

organisasi (Chapman dan Kihn, 2009). Lebih lanjut Chapman dan Kihn (2009)

menjelaskan, keberhasilan sistem mengukur biaya dan manfaat yang diperoleh

Keberhasilan sistem adalah tanggapan dari perusahaan atas keberhasilan

penggunaan sistem (Chapman dan Kihn, 2009; Ittner, Larcker dan Randall, 2003;

Nelson, Todd dan Wixom, 2005). Keberhasilan sistem dapat dilihat dari hasil atau

output informasi yang dihasilkan, apakah ideal sesuai dengan harapan dari

organisasi yang menggunakan sistem tersebut.

Hasil penelitian Nicolaou (2000) dalam Arisman (2015) mendefinisikan

keberhasilan sistem informasi akuntansi didasarkan pada persepsi pengambil

keputusan apakah informasi output yang tersedia bagi mereka melalui pengolahan

transaksi, pelaporan manajemen, dan sistem penganggaran memenuhi persyaratan

mereka untuk pengendalian organisasi. Selanjutnya Nicolaou (2000) menekankan

pentingnya berlangsung pengendalian organisasi sebagai indikator akuntansi dan

sistem pengendalian internal yang efektif. Dengan demikian hipotesis yang

diajukan adalah:

H4: Persepsi Keberhasilan Sistem berpengaruh positif terhadap Implementasi SIMDA

2.4.5. Implementasi SIMDA dan Laporan Keuangan Pemerintah Daerah

Menurut Grande, et al. (2011) SIA didefinisikan sebagai alat yang ketika

dimasukkan ke dalam bidang Teknologi Informasi dan sistem (IT) yang dirancang

untuk membantu dalam pengelolaan dan pengendalian topik yang terkait dengan

bidang ekonomi-keuangan perusahaan. Sejalan dengan hal tersebut, Salehi et al.

(2010) menyatakan Sistem informasi akuntansi meningkatkan kinerja individu

digunakan secara internal oleh manajemen maupun eksternal oleh pihak lain yang

berkepentingan termasuk investor, kreditur dan otoritas pajak. Kualitas informasi

yang terkandung dalam laporan keuangan yang buruk dapat memiliki efek buruk

pada pengambilan keputusan (Huang, Lee dan Wang 1999), misalnya kesalahan

dalam informasi mengenai persediaan dapat menyebabkan pengambilan

keputusan yang salah oleh para manajer sehingga kelebihan persediaan atau di

persediaan yang memiliki dampak yang parah pada profitabilitas perusahaan dan

kepuasan pelanggan. Kualitas informasi yang terkandung dalam laporan keuangan

dapat dievaluasi dengan empat atribut akurasi, ketepatan waktu, kelengkapan dan

konsistensi (Xu, 2003), sejalan dengan (McLeod, 2007) menyatakan bahwa

Kualitas informasi diukur dengan empat dimensi yaitu relevansi, akurasi,

ketepatan waktu dan kelengkapan. Dengan demikian hipotesis yang diajukan

adalah:

BAB I

PENDAHULUAN

1.1Latar Belakang

Penerapan SIMDA pada pemerintah daerah sebagai suatu organisasi sektor

publik diharapkan dapat meningkatkan kualitas informasi akuntansi yang

terkandung dalam laporan keuangan pada lingkungan pemerintah daerah tersebut.

Dengan meningkatnya kualitas laporan keuangan tersebut dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan dan sebagai bentuk

pertanggung jawaban manajemen atas penggunaan sumberdaya dan aset yang ada

pada pemerintah daerah tersebut (Alfian, 2014)

SIMDA (Sistem Informasi Manajemen Daerah) adalah suatu aplikasi yang

dibuat dan dikembangkan oleh BPKP dengan tujuan untuk membantu pemerintah

daerah dalam pengelolaan keuangannya. Dengan aplikasi ini, Pemerintah Daerah

dapat melaksanakan pengelolaan keuangan daerah secara terintegrasi, dimulai dari

penganggaran, penatausahaan hingga akuntansi dan pelaporannya.Suatu sistem

dikatakan berjalan secara efektif, apabila dapat memenuhi kebutuhan dan

keinginan berbagai konstituen yang ada dalam organisasi, baik secara individual

Dasar hukum yang mendasari pengelolaan keuangan daerah menggunakan

aplikasi SIMDA adalah:

• Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara

• Undang undang nomor 1 tahun 2004 tentang perbendaharaan Negara

• UU No. 25 tahun 2004 Sistem Perencanaan Pembangunan Nasional

• UU No. 32 tahun 2004 tentang Pemerintah Daerah

• UU No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintahan Daerah

• Peraturan Pemerintah RI nomor 20 tahun 2004 tetang Rencana Kerja

Pemerintah

• PP No. 24 tahun 2005 tentang Standar Akuntansi Pemerintahan

• PP No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah

• PP No. 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi

Pemerintah

• PP Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah,

• PP Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan,

• Permendagri 13 tahun 2006tentang Pedoman Pengelolaan Keuangan

Daerah

• Permendagri Nomor 17 tahun 2007 tentang Pengelolaan barang Milik

Daerah

• Permendagr