Jurnal Ekonomi Pembangunan

Volume 15, Nomor 1, Juni 2014, hlm.27-33

World Oil Prices and Indonesia Macroeconomic

M. Ichsandimas W. , Malik Cahyadin

Faculty of Economics and Business, Universitas Sebelas Maret Surakarta Jalan Ir. Sutami No. 36A Surakarta, Central Java, Indonesia, Phone+62-271 647481

Email:

[email protected], [email protected]Abstract

The goal of this study is to look at the relation and contribution value, while the impact of world oil price on the macroeconomic Indonesian form 1980 to 2010. This Study used Vector Auto Regression (VAR) method and tool of VAR used are Impulse Response Function (IRF) and Variance Decomposition. The results of study finds a positive relation and statistically significant impact of world oil price on inflation and real GDP Indonesian, but not significant and negative relation on real exchange rates. World oil price has contribution value on the inflation, real exchange rates, Indonesia real GDP after first period.

Keywords: World Oil price, Macroeconomic variable, and VAR JEL codes: F0, F41, E20, C1

Harga Minyak Dunia dan Makroekonomi Indonesia

Abstrak

Penelitian ini bertujuan untuk mengetahui hubungan harga minyak dunia dan besaran kontribusi harga minyak dunia dalam mempengaruhi makroekonomi Indonesia mulai tahun 1990 sampai 2010. Penelitian ini menggunakan metode Vector Auto Regression (VAR) dan perangkat VAR yang digunakan adalah Impulse Response Function (IRF) dan Variance Decomposition. Hasil dari penelitian menunjukkan bahwa harga minyak dunia mempunyai hubungan yang positif dan signifikan terhadap inflasi dan PDB riil Indonesia, tetapi tidak signifikan dan mempunyai hubungan yang negatif terhadap nilai tukar riil Indonesia. Harga minyak dunia juga mempunyai nilai kontribusi dalam mempengaruhi nilai inlfasi, nilai tukar riil, dan PDB riil Indonesia setelah periode pertama.

Kata kunci: harga minyak dunia, variabel makroekonomi, dan VAR JEL codes:F0, F41, E20, C1

Pendahuluan

Perubahan harga minyak dunia yang dapat

mengalami kenaikan hampir membuat semua negara merasa khawatir. Pada tahun 1970-1990 terjadi beberapa peristiwa yang menyebabkan harga minyak dunia mengalami kenaikan. Maizar dalam penelitiannya (2008) mengidenti-fikasi beberapa faktor penyebab kenaikan harga minyak dunia yaitu: Perperangan arab tahun 1973 (harga minyak dunia sebesar $12/barel) dan perperangan Iran-Irak tahun 1985 (harga

minyak dunia sebesar $38/barel). Kenaikan harga minyak dunia saat itu, menyebabkan Amerika Serikat mengalami resesi global perio-de 1973-1980 (Hamilton, 1983).

2

dunia memp erhadap p namun mem

erhadap suk Kenaika memberi tek ekonomi sua

2005) dala bahwa pada minyak dun signifikan ekonomi di M dan Jepang.

2004) juga b minyak duni erhadap out Kenaika mempengaru Harga minya mengakibatk mportir min negara eksp 2011). Olom dapat bahw mendorong

umlah outpu negara ekspo

Mankiw dapat bahw menimbulka penawaran ( kenaikan har kan naiknya perusahaan akan memp untuk mengu an penawar

lasi, diman mengalami harga (inflasi

Harga m memuncak diproyeksika

akan monete 2012). Beriku harga minyak Energy In memberikan dunia yang mengalami

punyai pen perekonomia

mpunyai p ku bunga FE an harga m

kanan terha atu negara.

m peneliti a jangka pe nia mempu

terhadap Malaysia, K

Jiménez-Ro berpendapat

ia mempuny tput di beber an harga min uhi inflasi t ak dunia yan kan depresia

nyak dan a portir miny mola dan Ad wa kenaikan

terapresiasi ut Nigeria y ortir minyak w (2007:265) d wa kenaikan

n guncangan (negativesupp rga minyak a ongkos en

(dunia usa pengaruhi k urangi juml an tersebut na kondisi

penurunan i).

minyak men menjadi le an inflasi aka er akan bers ut ini meru k dunia tahu nformation A

informasi h g diimpor kenaikan y

Jur

garuh yang an Amerik engaruh ya D.

minyak du adap variab Cunado dan iannya ber endek kena unyai peng inflasi dan Korea Selatan odríguez da bahwa kena yai pengaruh rapa negara nyak dunia t tetapi juga ng mengalam asi nilai tuka apresiasi nil yak (Aziz d

dejumo (200 harga min inya nilai yang menjad k.

dalam bukun n harga mi

n yang nega ply-side shock

dunia akan nergi bagi p aha), yang keputusan

ah produksi t mengakiba

perekonom output dan

ntah dunia y evel USD an meningka

sifat agresif upakan per un 1990 sam Administration

harga rata-r oleh semu yang cukup

rnal Ekonom

g signifikan ka Serikat,

ang lemah

unia dapat bel makro-n de Garcia

kesimpulan aikan harga garuh yang

n aktifitas n, Thailand,

an Sanchez aikan harga h signifikan

OECD. tidak hanya

nilai tukar. mi kenaikan ar di negara ai tukar di dan Bakar, 06) berpen-nyak dunia

tukar dan di salah satu

nya berpen-inyak akan atif pada sisi

k). Artinya, menyebab- perusahaan-gilirannya perusahaan i. Guncang-atkan stag-mian akan

n kenaikan

yang dapat 150/barel, at dan

kebi-(Bappenas, kembangan pai 2010. n (Gambar1) rata minyak ua negara, p signifikan

mi Pembangu

sepanjan 2002 ha 30,56 US tertinggi sebesar terjadi p membua level 56 dunia ke 2010 yan Indo tungan kini har telah me dan kelu (Lukman penelitia hubunga dalam m Indonesi

Sejarah

Penggun (VAR) p topher S menjawa penggun delan pe tan tida fikasi ya variabel rumit ka kedua s disisi d faktor ke Var dakan a

Sumbe

Gamba

unan Volume ng tahun 199 arga minyak S dollar/bar i pada qua

124,60 US pada akhir 2

at harga min 6,67 US do embali meng ng berada di

onesia yang akibat kena rus lebih w emilih menja uar dari kea

n, 2005). B an ini b

an dan kont mempengaru

ia tahun 199

Metod

VAR

naaan met pertamakali Sims tahun ab permasa naan pendek

ersamaan si ak cukup kay

ang tepat ata . Proses es arena keber sisi persam dependen d

elemahan da iabel-variab antara varia er : U.S. Energy I ar 1. Harga Mi

e 15, Nomor 1 98 sampai 20 k dunia be rrel, hingga

rtal dua tah dollar/barr 2008 di negar

nyak dunia ollar/barel.

galami kenai level 80,66 U g pernah m aikan harga waspada, ka adi negara i nggotaan O Berdasarkan ertujuan u tribusi harga uhi variabel 90 sampai 20

de Peneliti

tode Vector diperkenalk 1980 (Lukm alahan yang

katan struktu imultan. Pe ya untuk me

as hubungan stimasi dan radaan varia maan (endog dan indepe alam pemod el tersebut abel endogen

Information Admi nyak Dunia (U

1, Juni 2014: 2 008. Awal ta

rada di sek mencapai l hun 2008 y rel. Krisis y ra-negara Er merosot hin Harga min ikan pada ta US dollar/ba

engalami ke minyak du arena Indon mportir min PEC tahun 2 n hal terse

untuk mel a minyak du

makroekon 10.

ian

r Autoregre kan oleh Ch man, 2005). V g terdapat p ural atas per

modelan sim enjelaskan sp

n dinamis a inferensi y abel endogen genitas vari enden) men

elan simulta juga sulit d n dan ekso

inistration, diola

US Dollar/bar

Ichsandimas: World Oil Prices and Indonesia Macroeconomic 29

Sims berpendapat jika terdapat simultan di semua variabel, seharusnya variabel tersebut mempunyai posisi yang sama (Sims, 1980). Metode VAR menyediakan sebuah pendekatan yang coherent dan credible untuk mendeskrip-sikan data, membuat peramalan, membuat kesimpulan struktural dan menganalisis kebi-jakan.

Penetapan kelembanan (lag) optimal penting dilakukan sebelum melakukan estimasi VAR, karena variabel endogen dalam sistem persamaan akan digunakan sebagai variabel eksogen. Penetapan lag optimal dapat diidentifikasi melalui Akaike Info Criterion (AIC), Schwarz Criterion (SC) dan Hannan-Quinn Criterion (HQ). Pada penelitian ini, penentuan lag optimal menggunakan kriteria AIC. Nilai AIC terkecil yang akan dipilih oleh peniliti, karena dalam Gujarati (2004: 536-537) nilai AIC yang terkecil bertujuan untuk meminimalkan jumlah the residual sum of squares (RSS) atau meningkatkan nilai R2 sehingga memiliki tingkat kesalahan model yang terkecil.Peneli-tian ini akan menguraikan fungsi impulse response dan variance decomposition yang meru-pakan properti dari model VAR. Fungi impulse response dan variance decompotition digunakan untuk melihat hubungan dan kontribusi dari variabel inovasi terhadap variabel-variabel lainnya.

Perangkat VAR

Responsi terhadap Adanya Aksi (Impulse Response) merupakan salah satu asesoris pada VAR yang digunakan untuk melihat respon variabel endogen terhadap guncangan variabel endogen yang lain (Pindycks dan Rubinfeld, 1991). Bernanke dan Blinder (1992) berpendapat bahwa inovasi diinterpretasikan sebagai “guncangan kebijakan” (policy shock) atau sering disebut juga aksi. Secara statistis responsi terhadap adanya aksi dirumuskan dengan sebuah model linier vektor stokastik x yang diformulasikan sebagai berikut (Sims, 1980).

∞

Dimana

et = xt – E(xt

xt-1, xt-2, )

,

kemudianmemilih matrik trangular B, sehingga mengha-silkan Bet yang merupakan kovarian diagonal matriks. B yang mempunyai diagonalnya sen-diri, membuat A perlu dipindah menjadi C = AB1 dan e menjadi f = Be. Formula diatas pun berubah menjadi :

di dalam formula tersebut koefisien C merupa-kan responsi terhadap adanya aksi atau inovasi (responses to innovations). IRF dalam analisis penelitian ini dilakukan untuk menganalisis respon variabel makroekonomi di Indonesia seperti inflasi, PDB, nilai tukar terhadap perubahan harga minyak dunia. Hasil analisis ini akan menjawab permasalahan dalam peneli-tian ini.

Dekomposisi Varian (Variance Decomposi-tion) merupakan perangkat lain pada model VAR. Varian decompotition atau disebut juga forecast error variance decompotition akan memi-sahkan variasi dari sejumlah variabel yang diestimasi menjadi komponen-komponen shock atau menjadi variabel innovation, dengan asum-si variabel-variabel innovation berkorelasi. Kemudian, varian decompotition akan membe-rikan informasi mengenai proporsi dari pergerakan pengaruh shock pada sebuah variabel terhadap shock variabel lainnya pada periode saat ini dan periuode yang akan datang. Berhubungan dengan persamaan 1, perlu ditetapkan terlebih dahulumatriks varian-kovarian dari:

xt – E(xt

xt-k’, xt-k –1’ ,… )

pada periode ksehinggapersamaannya menjadi:

(3)

variabel-Jurnal Ekonomi Pembangunan Volume 15, Nomor 1, Juni 2014: 27-33

30

variabel lain, dapat dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variabel itu sendiri dan variabel-variabel lainnya.

Model Penelitian

Pada analisis VAR tidak terdapat variabel ekso-gen dalam model VAR. Permodelan VAR sederhana dapat ditunjukan pada persamaan berikut (Gujarati, 2004: 851).

= + + + (4)

= + + + (5)

Perubahan e1t akan berpengaruh terhadap

perubahan nilai y. Perubahan tersebut akan merubah semua nilai y dan z yang akan datang,sejak variabel y kelambatan (yt-1) terjadi pada kedua persamaan itu. Jika terdapat inovasi, e1t dan e2t tidak berkorelasi, interpretasi akan berlaku terus menerus. e1t adalah inovasi untuk y dan e2t adalah inovasi untuk z. Sedangkan e2t adalah mengukur efek dari salah satu standar deviasi sebuah kebijakan (shock) moneter terhadap variabel y dan z yang diteliti pada saat ini dan yang akan datang.

Model dalam penelitian ini menggunakan empat variabel endogen yang akan diestimasi dengan model VAR. Variabel tersebut adalah harga minyak dunia (OP), Produk Domestik Bruto riil (PDB), inflasi yang direfleksikan dari indeks harga konsumen (IHK), dan nilai tukar riil (ERER). Data yang digunakan merupakan data quartalan yang diperoleh dari Energy Information Administration (EIA Amerika seri-kat), Bank Indonesia, dan International Monetary Fund (IMF). Lebih lanjut empat variabel tersebut dapat rumuskan sebagai berikut :

∑ ∑

∑ ∑ (6)

∑ ∑

∑ ∑ (7)

∑ ∑

∑ ∑ (8)

∑ ∑

∑ ∑ (9)

dimana: IHK = Indeks Harga Konsumen,

PDBR = Produk Domestik Bruto riil, ERER = Nilai Tukar riil, (L) = Lag, e1, e2, e3, e4 = Stochastic

error terms, yang dalam bahasa VAR disebut impulses atau innovations shocks (guncangan).

Hasil dan Pembahasan

Estimasi VAR

Estimasi model VAR dilakukan dengan meng-gunakan software eviews 6.0 dan hasil estimasisetelah penetapan lag optimal dapat dilihat dari Tabel 1.

Pertama, berdasarkan hasil estimasi model VAR, dapat diketahui bahwa variabel harga minyak dunia(DFOP) mempunyai hubungan yang positif terhadap inflasi Indonesia (DFIHK) di taraf 5 persen secara signifikan dengan arah yang positif sebesar 0,064317 pada lag (1). Artinya jika harga minyak naik sebesar 1 persen, maka inflasi akan meningkat sebesar 0,064317 persen. Kedua, dapat dilihat bahwa variabel harga minyak dunia (DFOP) pada taraf 5 persen mempunyai hubungan yang negatif ( terapresiasi ) namun tidak signifikan terhadap

Tabel 1. Hasil Estimasi VAR

DFIHK DF_ER DF_PDB DFOP

DFOP(-1) 0,064317 -0,000403 0,000517 0,961649

[ 3,48831] [-0,58931] [ 2,41229] [ 8,72652]

C -22,71535 -1,024488 -0,105841 192,9678

R-squared 0,999014 0,975655 0,998885 0,888459

Sumber : IMF, diolah dengan Eviews 6.0.

Ichsand kaitan (DF_PD

dimas: World

el nilai tuk RER). Hal m tahun 20 r minyak

minyak du h.

etiga, hasil atkan varia P) pada taraf secara signi DBR) sebes n arah po k dunia gkat, karen

merupakan h. Berdasark et export ya n peningkata se Response

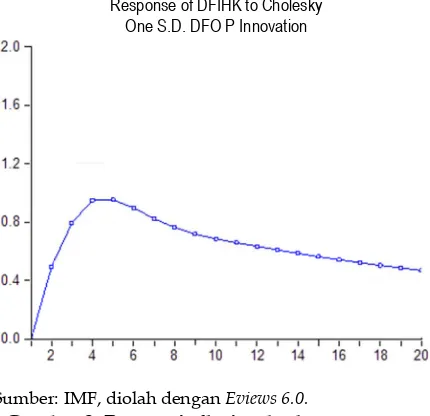

Respons One S

: IMF, diolah d

bar 2. Respon harga m

ambar 2 m K) dalam a guncanga k dunia se is Impulse ndikasikan b ngan harga

on positif ol i periode ke ai positif te n. Nilai terse

yang direspo

d Oil Prices a

kar rupiah itu dikaren 004 merupak mentah seh unia mengua

estimasi mo abel harga

f 5 persen m ifikan terhad sar 0,00051 ositif. Meni

menyebabk a Indonesia

negara e kan persama ang mening an pada outp

se of DFIHK to Ch S.D. DFO P Innov

dengan Eviews n inflasi terh minyak

menerangkan jangka p an atau ino ebesar satu

Response bahwa dalam

minyak dun leh inflasi. P e 5 guncang erhadap inf ebut merupa on oleh infla

and Indones

terhadap nakan, Indo kan negara

hingga ken atkan nilai

odel VAR minyak mempunyai

dap variabe 7 pada la ingkatnya kan net e

a sebelum eksportir m aan Y=C+G+

kat akan m put (PDB).

holesky vation

s 6.0.

hadap guncan

n respon i pendek terh

ovasi dari standar de

Function m jangka pe nia secara u Pada awal pe gan harga m flasi sebesa akan nilai m asi selama pe

sia Macroeco

dollar onesia peng-naikan

tukar ekspor tahun minyak +I+(X-

menye-ngan

inflasi hadap harga eviasi. (IRF) endek umum eriode minyak ar 0.9

maksi-eriode pe

enelitian. Setelah p ap guncang enurunan d

al ini karen alam jangka erusahan de roduksinya.

bergerak s hingga resp arga minyak ambar 1 sem

Gambar 3 a minyak du erapresiasi) eriode pertam arga minyak

kar (terapr mpai period respon posi upiah dan m

005 persen. spon nilai t seline) hingg

Re

umber: IMF, di

Gambar 3.

Seperti ha PDB secara uncangan h eriode samp inyak diresp ersen, namu

erespon sec arga minyak e 4 respon

periode ke 5 gan harga dan semakin na kenaikan pendek lan engan men

Harga-harga stabil sema pon inflasi k semakin s

akin mendek menggamb nia secara u oleh nilai ma dan peri k dunia dires

resiasi). Set de kelima gu

tif (terdepre mencapai tit Setelah men tukar kemb ga akhir peri

esponse of DFIH One S.D. DFOP

olah dengan E

Respon nilai guncangan h

alnya respon a umum me

arga minya ai periode k pon positif o un pada ara negatif k dunia. Sete

dari PDB

5 respon inf minyak m n mendekat

harga miny ngsung dire naikan harg a barang aka

kin lamany terhadap g semakin kec kati baseline. arkan perub mum diresp tukar rup ode kedua g spon negatif telah period uncagan harg esiasi) oleh n tik maksim ncapai titik ali negatif ( ode penelitia

K to Cholesky Innovation

Evies 6.0.

i tukar riil te harga minyak

n inflasi, pad respon posi ak dunia. P ke 4 guncan oleh PDB seb

periode ke terhadap g elah melewa terhadap g

31

lasi terha-mengalami

ti baseline. yak dunia espon oleh ga barang

an kemba-ya waktu, guncangan cil atau di

bahan har-pon negatif

iah. Pada guncangan f oleh nilai de kedua ga minyak nilai tukar

al sebesar maksimal (di bawah an.

erhadap k

da Gambar tif adanya Pada awal ngan harga

3

harga minya baseline.

Re

Sumber: IMF, dio Gambar 4. R

ha

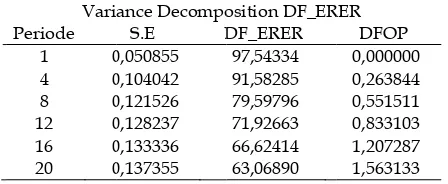

Variance Dec Pada p decompotition kontribusi g variabel inf ndonesia da penelitian decompotition eviews 6.0. Ad

Tabel 2. V I Vari Periode

1

Sumber: IMF, dio

Tabel 3. Var

Vari Periode

1 0

Sumber: IMF, dio

ak semakin

esponse of DFLN_ One S.D. DFO

olah dengan Evi

espon PDB r arga minyak

composition penelitian n digunakan

uncangan h flasi, nilai alam kurun w

ini untuk n peneliti m

dapun hasiln

Variance Decom ndonesia iance Decompo

SE. 1,369885 10 4,292745 6,231830 7,302822 8,083737 8,712869

olah dengan Evi

riance Decomp

ance Decompo

S.E D

0,050855 0,104042 0,121526 0,128237 0,133336 0,137355

olah dengan Evi

Jur

n kecil dan

_PDB to Cholesk OP Innovation

ews 6.0.

riil terhadap

n

ini analisi untuk melih harga minya tukar, dan waktu 20 pe

melakuka menggunaka nya di Tabel

mpositionpad

osition of DFIH DFIHK

00,00000 63,76296

53,19488 50,31367 47,81508 45,31689 ews 6.0.

positionpada N osition DF_ER DF_ERER

97,54334

rnal Ekonom

mendekati

ky

guncangan

is variance hat proporsi ak terhadap

n PDB di eriode. Pada

n variance

Nilai Tukar RER

mi Pembangu

Tab

Sumber: IM

Pad decompot Pada pe punyai p sendiri y pat varia punyai k di Indon dunia m variabel yaitu se lamanya dunia d semakin

Tabe potition Variabel periode kontribu (DF_ERE busi DFO menjelas persen. variance busi har varibilita Kontribu tukar p persen.

Tabe pada PD (DFOP) nyai k (DF_PDB nyai kon periode busi har 4.40 pers

unan Volume

bel 4. Variance

Variance Dec S.E 0,015932 0,032632 0,044996 0,053389 0,060283 0,066276

MF, diolah denga

da Tabel 2 m tition dari eriode pertam

peran yang yaitu sebesar abel harga m kontribusi t nesia sebesar mempunyai k DF_IHK te ebesar 12.38 a waktu, nil dalam men n menurun.

el 3 mengg dari variab l harga min

pertama usi terhada

ER). Periode OP baru me skan varibil

Hal yang b decompotitio rga minyak as nilai tuk usi harga m ada period

el 4 menjela DB (DF_PD

pada perio kontribusi

BR). Harga m ntribusi terh

pertama. Pa ga minyak d sen.

e 15, Nomor 1 e Decompositio

composition D DF_PDBR

81,05178 62,03379 68,42848 73,73681 77,57468 80,42011

an Eviews 6.0.

menjelaskan variabel In ma, variabel besar terhad r 100 persen minyak duni terhadap va r 9.67 persen kontribusi te erjadi pada 8 persen. N

ai kontribus njelaskan va

gambarkan bel nilai tuk

nyak dunia tidak me ap nilai e keempat empunyai k itas DF_ERE berbeda dip on nilai tuka

dunia dala kar rupiah minyak dunia

ke 20 nai

askan varian DBR). Harga ode pertama

terhadap minyak dun hadap variab ada periode

dunia terhad

1, Juni 2014: 2 on Pada PDB

F_PDBR R DFOP

tentang vari flasi (DF_IH l DF_IHK m dap variabe n. Periode ke

ia (DFOP) m riabel DF_ n. Harga min erbesar terha periode ke Namun sem

si harga min aribilitas in

variance dec kar (DF_ER a (DFOP) p

mpunyai n tukar Rup variabel ko kontribusi da

ER sebesar erlihatkan p ar. Nilai ko am menjelas

semakin tin a terhadap n

k menjadi

nce decompot minyak du a tidak mem

variabel P ia baru mem bel PDB set

keempat ko dap PDB seb

27-33 nflasi

com-Ichsandimas: World Oil Prices and Indonesia Macroeconomic 33

Simpulan

Secara umum, kesimpulan dari penelitian ini adalah harga minyak dunia mempunyai hubungan yang positif pada inflasi dan PDB riil Indonesia secara signifikan, namun mempunyai pengaruh negatif dan tidak signifikan terhadap nilai tukar riil Indonesia. Guncangan harga minyak dunia direspon positif oleh inflasi dan PDB riil Indonesia, namun respon tersebut semakin lama mengarah ke bawah dan mendekati baseline. Pada nilai tukar, adanya guncangan harga minyak dunia direspon negatif, namun semakin lama mengarah ke atas dan mendekati basaeline. Harga minyak dunia mulai mempunyai nilai kontribusi setelah periode pertama penelitian.

Daftar

Pustaka

Azis, Azman. and Bakar, Abu. 2011. Oil Price & Exchange Rate: A Comparative Study between Net Oil Exporting and Net Oil Importing Countries. Europan Journal of Economics, Finance and Administrative Sciences-Issue 42 ISSN 1450-2275. Hal 20-26.

Bernanke, Ben. S dan Alan S Blinder. 1992.“The Federal Fund Rate and the Channel of Monetary Transmission.” American Econo-mic Review. Vol 82, September.

Bernanke, Ben. S, Mark Gertler and Mark Watson. 1997. “Systemic Monetary Policy and the Effect of Oil Price Shock.”Brooking Papers on Economic Activity 1. Hal 91-143. Bernanke, Ben. S, Mark Gertler and Mark

Watson. 2004.”Oil Shocks and Aggregate Macroeconomics Behavior: The Role of Monetary Policy: A Replay”. Journal of Money, Credit, and Banking. Vol 36. Hal 2 Cunado, J. and Gracia, F. Perez de. 2005. “Oil

prices, economic activity and inflation: evidence for some Asian countries”. The Quarterly Review of Economics and Finance. Universidad de Navarra. Working Paper No.06/04. Hal 16-18.

Direktorat Jasa Keuangan dan Analisis Moneter. 2012. Perkembangan Bulanan Indikator Moneter dan Sektor Keuangan Internasional dan Domestik. Bappenas. Hal 2.

Gujarati, Damodar. 2004. Basic Econometrics, Fourth Edition. McGraw-Hill. Hal 536-853 Hamilton, J.D. 1983. “Oil and the Macroeconomy

Since World War II ”. Journal of Political Economy 91. Hal 228-248.

Jiménez-Rodríguez, R. & Sánchez, M. 2004. "Oil Price Shocks and Real GDP Growth – Empirical Evidence for Some OECD Coun-tries," Working Paper Series 37 (European Central Bank). Hal 201-208.

Lukman, H. 2005. Pengaruh Harga Minyak dan Suku Bunga Fed Terhadap Harga-Harga Aset Indonesia 1993-2005. Jurnal Empirika Fakultas Ekonomi Universitas Muham-madiyah. Surakarta. Hal 1-2.

Maizar, Rahman. 2008. Perilaku Harga Minyak Duia Pengaruh Faktor Fundamental dan Non Fundamental. LEMIGAS. Jakarta. Hal 2-3. Mankiw, N. G. 2007. Makroekonomi Edisi

Keenam. Jakarta. Erlangga. Hal 265-380. Mukhriz Izraf Nor'Aznin Azman Aziz and Abu

Bakar 2011. Oil Price & Exchange Rate: A Comparative Study between Net Oil Exporting and Net Oil Importing Countries. School of Economics, Finance and Banking, College of Business Universiti Utara Malaysia. Hal 20-26.

Olomola, P.A. and Adejumo, V. A. (2006). Oil Price Shock and Macroeconomic Activities in Nigeria. International Research Journal of Finance and EconomicsISSN 1450-2887 Issue 3. Hal 32-33.

Pindyck, Robert S. and Daniel L. Rubinfeld 1998. Econometric Models and Economic Forecasts, 4th edition, New York: McGraw-Hill. Hal 385.